PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO

SISTEMATIK TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

DESTRI RUSI WIDIASARI

067017029/Akt

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO

SISTEMATIK TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

DESTRI RUSI WIDIASARI

067017029/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH FAKTOR FUNDAMENTAL DAN

RISIKO SISTEMATIK TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Destri Rusi Widiasari

Nomor Pokok : 067017029

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec, Ac) (Drs. Hasan Sakti Siregar, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B,M.Sc)

Telah Diuji pada

Tanggal: 07 Januari 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Zainul Bahri Torong, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul: “Pengaruh Faktor

Fundamental Dan Risiko Sistematik Terhadap Harga Saham Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 07 Januari 2009

Yang membuat pernyataan,

Destri Rusi Widiasari

ABSTRAK

Tujuan Penelitian ini adalah untuk memperoleh bukti secara empiris dan menemukan kejelasan fenomena pengaruh faktor fundamental yang diwakili rasio ROA, DER dan BVS serta risiko sistematis yang diwakili dengan Beta Saham terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) baik secara parsial maupun secara simultan.

Objek penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2003 – 2006 yang aktif menerbitkan laporan keuangan selama tahun pengamatan serta secara konsisten memperoleh laba dan mempunyai kewajiban selama tahun pengamatan. Jumlah sampel dalam penelitian ini adalah sebanyak 32 perusahaan. Teknik pengujian data adalah dengan menggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear berganda untuk menguji secara simultan, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini membuktikan bahwa faktor fundamental dan risiko sistematis secara simultan mempengaruhi pergerakan harga saham, sedangkan secara parsial ROA, DER dan Beta Saham berpengaruh secara signifikan terhadap harga saham, sedangkan BVS tidak berpengaruh secara signifikan terhadap harga saham.

ABSTRACT

This aim of the research is to find out the proof and the clarity about phenomenon influence of fundamental factor which is represented by ROA, DER and BVS ratio and systematic risk which is represented by beta on stock price of manufacturing business which is listed in Indonesia Stock Exchange (ISX), either is partially and simultaneously.

The object of this research is all of the manufacturing business enlisted in Indonesia Stock Exchange (ISX) since 2003 – 2006, and publish the financial statement, getting profit and have obligation during observation year. Technique test of data is by using simple linear regression to test by parsial and multiple linear regression to test by simultan, by level significant alpha 5%.

The result of this research prove that the fundamental factor and systematic risk influence on stock price, while ROA, DER and Beta have influenced on stock price simultaneously, and BVS does not influenced on the stock price significantly.

KATA PENGANTAR

Puji dan syukur, penulis panjatkan kehadirat Allah SWT atas segala rahmat dan

karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul “Pengaruh

Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu persyaratan

pemenuhan untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan

tesis ini, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas Sumatera

Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen

pembanding utama penulis dalam menyusun tesis ini.

4. Prof. Dr. Azhar Maksum, M.Ec, Ac, selaku dosen pembimbing utama yang telah

banyak membantu dalam mengarahkan, membimbing dan memberikan saran kepada

5. Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu untuk mengarahkan, membimbing, dan memberikan saran-saran

kepada penulis dalam menyusun tesis ini.

6. Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis didalam menyusun tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis didalam menyusun tesis ini.

8. Seluruh dosen dan staf pada Program Magister Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara .

9. Bapak Roedijono W, BE dan Ibu Siti Machtumah yang tercinta, yang telah

memberikan dukungan materiil maupun moril dengan segala doa dan kasih sayang

serta adik-adik tersayang, (Iyan, Inggar-Ari, Iyos-Wahyu-Yuries dan Iwie) sehingga

penulis dapat menyelesaikan Sekolah Pascasarjana ini.

10. Keluarga Bapak Edy Suhartono, atas segala dukungannya sehingga penulis dapat

menyelesaikan Sekolah Pascasarjana ini.

11. Pimpinan dan rekan kerja PT Perusahaan Gas Negara (Persero) Tbk, SBU Wilayah

III Sumbagut, atas segala dukungannya sehingga penulis dapat menyelesaikan

Sekolah Pascasarjana ini.

12. Rekan-rekan mahasiswa angkatan XI (khususnya sahabatku Eli Safrida) yang tidak

pernah berhenti memberikan motivasi, dukungan, perhatian, dan saran-saran yang

Serta semua pihak yang tidak mungkin penulis sebutkan satu persatu yang telah

memberikan dukungan dalam penyusunan tesis ini.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis

dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan-masukan dan saran

yang sifatnya membangun. Namun demikian besar harapan penulis, tesis ini dapat

bermanfaat bagi para pembaca.

Medan, 07 Januari 2009

RIWAYAT HIDUP

1. Nama : Destri Rusi Widiasari

2. Tempat / Tanggal Lahir : Purwokerto, 03 Desember 1977

3. Agama : Islam

4. Pekerjaan : Pegawai PT Perusahaan Gas Negara (Persero)

Tbk SBU Wilayah III Sumbagut

5. Orang Tua

a. Bapak : Roedijono W, BE

b. Ibu : Siti Machtumah

6. Alamat : Jl. KL Yos Sudarso Lr 13 No. 4 A Komplek

PLN - Glugur Kota, Medan

7. Pendidikan

a. Sekolah Dasar : SDN Manyar Sabrangan II/231 Surabaya,

lulus tahun 1989

b. Sekolah Menengah Pertama : SMP Negeri 6 Surabaya, lulus tahun 1992

c. Sekolah Menengah Atas : SMA Negeri 2 Purwokerto, lulus tahun 1995

d. Universitas : - DIII Universitas Jenderal Soedirman,

Purwokerto, lulus tahun 1998

- S1 Universitas Jenderal Soedirman

DAFTAR ISI

halaman

ABSTRAK ………... vi

ABSTRACT ...………... vii

KATA PENGANTAR ... viii

RIWAYAT HIDUP ... xi

DAFTAR ISI ………. xii

DAFTAR TABEL ………. . xvi

DAFTAR GAMBAR ………. . xvii

DAFTAR LAMPIRAN ……… ... xviii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ……… 1

1.2. Perumusan Masalah Penelitian ………. 7

1.3. Tujuan Penelitian ……….. 7

1.4. Manfaat Penelitian ………. 8

1.5. Originalitas Penelitian ……… 9

BAB II TINJAUAN PUSTAKA ……….. 10

2.1. Landasan Teori ……….. 10

2.1.1.Investasi ……….. 10

2.1.2.Proses Investasi ……… 11

2.1.3.Laporan Keuangan Sebagai Sumber Informasi ……… 13

2.1.5.Analisis Rasio Keuangan ………. 17

2.1.6.Hubungan Rasio Keuangan dengan Harga Saham ………….. 18

2.1.6.1. Return on Assets ……… 19

2.1.6.2. Debt to Equity Ratio ……….. 20

2.1.6.3. Book Value perShare ……….. 21

2.1.7.Hubungan Beta dengan Harga Saham ……….. 22

2.1.8.Penilaian Saham ……… 23

2.2. Tinjauan Penelitian Terdahulu ……….. 24

BAB III KERANGKA KONSEP DAN HIPOTESIS... 28

3.1. Kerangka Konseptual ……… 28

3.2. Hipotesis Penelitian …….………. 30

BAB IV METODE PENELITIAN………. 31

4.1. Rancangan Penelitian ……….. 31

4.2. Populasi dan Sampel Penelitian ……… 31

4.3. Variabel Penelitian ……….. 32

4.3.1. Klasifikasi Variabel ………. 32

4.3.2. Definisi Operasional Variabel ……….. 32

4.3.2.1. Return on Assets ……… 32

4.3.2.2. Debt to Equity Ratio ……….. 33

4.3.2.3.Book Value perShare ……….. 33

4.3.2.4.Beta Saham ………. 34

4.4. Lokasi dan Waktu Penelitian ………. 36

4.5. Prosedur Pengambilan Data ... 36

4.6. Model dan Teknik Analisa Data ... 36

4.7. Pengujian Asumsi Klasik ………. 37

4.7.1. Uji Normalitas ………... 37

4.7.2. Uji Autokorelasi ……… 38

4.7.3. Uji Multikolinieritas ………. 39

4.7.4. Uji Heterokedastisitas ……… 39

4.8. Pengujian Model ……… 40

4.9. Pengujian Hipotesis ………. 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 42

5.1. Hasil Penelitian ... 42

5.1.1. Statistik Deskriptif ... 42

5.1.2. Pengujian Asumsi Klasik ... 48

5.1.3. Pengujian Hipotesis ... 53

5.2. Pembahasan ... 58

5.2.1. Pengaruh ROA terhadap Harga Saham ... 58

5.2.2. Pengaruh DER terhadap Harga Saham ... 59

5.2.3. Pengaruh BVS terhadap Harga Saham ... 60

5.2.4. Pengaruh Beta Saham terhadap Harga Saham ... 61

BAB VI KESIMPULAN DAN SARAN ... 64

6.1. Kesimpulan ... 64

6.2. Keterbatasan ... 65

6.3. Saran ... 66

DAFTAR TABEL

No. Judul Halaman

2.1. Hasil Penelitian Sebelumnya ... 26

4.1. Proses Penarikan Sampel ... 32

4.2. Variabel Penelitian ... 35

5.1. Descriptive Statistics ROA ... 43

5.2. Descriptive Statistics DER ... 44

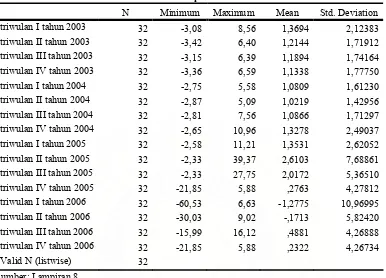

5.3. Descriptive Statistics BVS ... 45

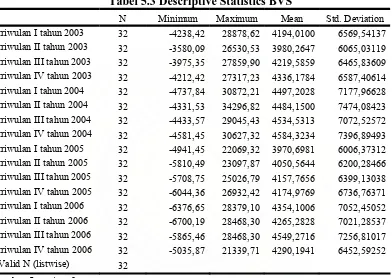

5.4. Descriptive Statistics Beta Saham ... 46

5.5. Descriptive Statistics Harga Saham ... 47

5.6. Uji Autokorelasi ...………. ... 50

5.7. Uji Multikolinearitas …………... 51

5.8. Regresi ROA terhadap Harga Saham ... 53

5.9. Regresi DER terhadap Harga Saham ... 53

5.10. Regresi BVS terhadap Harga Saham ... 54

5.11. Regresi Beta terhadap Harga Saham ... 54

5.12. Hasil Regresi Uji F ... 55

5.13. Nilai R Square Hipotesis 5 ... 56

DAFTAR GAMBAR

No. Judul Halaman

3.1. Kerangka Konseptual ...….…... 28

5.1. Normalitas P-P Plot ...….…... 49

5.2. Kurva Uji Autokorelasi...….…... 50

DAFTAR LAMPIRAN

No. Judul Halaman

1. Perusahaan Manufaktur yang Konsisten Memperoleh Laba dan

Memiliki Kewajiban (Perusahaan Sampel) ………..………... 69

2. Data Perhitungan ROA Perusahaan Manufaktur Periode 2003-2006 ... 70

3. Data Perhitungan DER Perusahaan Manufaktur Periode 2003-2006 ... 71

4. Data Perhitungan BVS Perusahaan Manufaktur Periode 2003-2006 ... 72

5. Data Perhitungan Beta Perusahaan Manufaktur Periode 2003-2006…… 73

6. Data Rata-rata Harga Saham Perusahaan Manufaktur Periode 2003-2006 74 7. Descriptive Statistics ROA ……… 75

8. Descriptive Statistics DER ……… 76

9. Descriptive Statistics BVS ……… 77

10. Descriptive Statistics Beta Saham……… 78

11. Descriptive Statistics Harga Saham……… 79

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Investasi adalah penanaman modal dalam satu atau lebih aktiva yang dimiliki,

yang biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di

masa-masa yang akan datang (Sunariyah, 2004). Keputusan penanaman modal dapat

dilakukan oleh siapa saja, baik oleh individu ataupun unit usaha yang mempunyai

kelebihan dana.

Investor sebagai pihak yang memiliki kelebihan dana mempunyai banyak

pilihan investasi, diantaranya investasi di pasar uang, pasar modal dan pasar

komoditas. Investor sebagai pihak yang menanamkan dana pada suatu perusahaan

tentunya menginginkan agar nilai saham yang tercermin dalam harga saham yang

dimilikinya tersebut semakin meningkat, yang secara otomatis akan meningkatkan

nilai kekayaan para investor. Hal tersebut membuat investor akan lebih memilih

emiten dengan kinerja yang baik. Semakin baik tingkat kinerja keuangan suatu

perusahaan maka diharapkan harga saham meningkat dan akan memberikan

keuntungan (return) saham bagi investor. Return saham yang tinggi merupakan salah

satu daya tarik bagi investor untuk menanamkan dananya di pasar modal.

Fungsi utama pasar modal adalah sebagai sarana untuk memobilisasi dana yang

bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat

pasar modal adalah perasaan aman akan investasinya. Perasaan aman ini di antaranya

diperoleh karena para investor mendapatkan informasi yang jelas, wajar, dan tepat

waktu sebagai dasar dalam pengambilan keputusan investasinya (Usman dan Barus,

1989).

Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah

kepercayaan (believes) para pengambil keputusan. Adanya suatu informasi yang baru

akan membentuk suatu kepercayaan baru di kalangan para investor. Kepercayaan

baru ini akan mengubah harga melalui perubahan demand dan supply surat-surat

berharga.

Pasar modal memiliki sejumlah sifat khas apabila dibandingkan dengan pasar

yang lain, diantaranya adalah adanya ketidakpastian akan kualitas produk yang

ditawarkan. Ketidakpastian tersebut dapat dikurangi jika terdapat informasi akuntansi

untuk menilai risiko yang melekat dalam investasi dan memperkirakan return yang

akan diperoleh dari investasi tersebut.

Pasar modal memungkinkan perusahaan memperoleh sumber pembiayaan

jangka panjang yang relatif murah dari instrumen-instrumen keuangan dalam

berbagai surat berharga (sekuritas). Investor dalam melakukan investasi di pasar

modal setidaknya harus memperhatikan dua hal yaitu: keuntungan yang diperoleh dan

risiko yang mungkin terjadi.

Investor untuk berinvestasi di pasar modal memerlukan

pertimbangan-pertimbangan yang matang. Informasi akurat yang diperlukan yaitu mengetahui

harga saham perusahaan yang akan dibeli. Dengan mengetahui pengaruh

variabel-variabel tersebut, investor dapat memilih strategi untuk memilih perusahaan yang

benar-benar dianggap sehat sebagai tempat menanamkan modalnya.

Tujuan seorang investor menginvestasikan dananya dalam bentuk saham di

pasar modal adalah untuk memperoleh hasil yang besar, namun kemungkinan

terjadinya risiko akan gagal selalu ada dalam investasi tersebut atau dengan kata lain

investor menderita kerugian. Keberhasilan suatu investasi dalam saham tidak terlepas

dari pengetahuan dan kemampuan investor dalam mengolah informasi yang tersedia

di pasar modal. Investor pada umumnya membeli saham dengan harapan akan

menerima keuntungan (return) dalam bentuk dividen dan capital gain.

Banyak variabel yang dapat mempengaruhi harga saham suatu perusahaan, baik

yang datang dari lingkungan eksternal ataupun yang datangnya dari lingkungan

internal perusahaan itu sendiri. Sebagaimana dikemukakan oleh Usman (1990), harga

saham sebagai indikator nilai perusahaan akan dipengaruhi oleh beberapa variabel

fundamental dan teknikal, dimana variabel-variabel tersebut secara bersama-sama

akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham.

Variabel fundamental dibagi menjadi dua yaitu variabel fundamental yang bersifat

internal yang memberi informasi tentang kinerja perusahaan dan variabel-variabel

yang bersifat eksternal yang meliputi kondisi perekonomian secara umum.

Variabel teknikal meliputi variabel-variabel yang menyajikan informasi yang akan

memberikan gambaran kepada investor untuk menentukan kapan pembelian saham

memperoleh keuntungan yang maksimal. Variabel teknikal ini meliputi tentang

perkembangan kurs saham, keadaan pasar modal, volume transaksi, perkembangan

harga saham dari waktu ke waktu dan capital gain/loss.

Laporan keuangan merupakan salah satu sumber informasi yang dapat

dipergunakan investor dalam mengambil keputusan investasi di lantai bursa. Hal ini

menjadikan analisis terhadap laporan keuangan dianggap penting dilakukan untuk

memahami informasi yang terkandung dalam laporan keuangan tersebut. Laporan

keuangan sebagai hasil akhir dari proses akuntansi dirancang untuk menyediakan

informasi bagi calon investor, kreditor dan pemakai eksternal lainnya untuk

pengambilan keputusan investasi, kredit, dan keputusan lain. Serangkaian pengujian

telah dilakukan untuk menguji reaksi pasar terhadap pengumuman laporan keuangan.

Penelitian eksploratif yang dilakukan oleh Pagalung (1996) dalam Natarsyah (2000)

menunjukkan bahwa laporan keuangan masih dipandang sebagai informasi yang

cukup penting oleh para investor di Bursa Efek Jakarta (BEJ).

Secara garis besar informasi yang diperlukan investor terdiri dari informasi

yang bersifat fundamental dan teknikal. Sparta (2000) menyatakan bahwa dalam

analisis sekuritas digunakan dua pendekatan yaitu analisis fundamental dan teknikal.

Analisis fundamental didasarkan pada dua model dasar penilaian sekuritas yaitu

earning multiplier dan asset values, sedangkan analisis teknikal secara umum

memfokuskan perhatian pada perubahan volume dan harga pasar sekuritas.

Faktor fundamental yang sering digunakan untuk memprediksi harga saham

berfungsi untuk memprediksi harga saham antara lain : Return On Assets (ROA),

Debt to Equity Ratio (DER), Book Value per Share (BVS). Rasio pasar yang sering

dikaitkan dengan harga saham atau return saham adalah Price Book Value (PBV).

Faktor teknikal diukur dengan beberapa indikator antara lain inflasi, nilai tukar

mata uang, risiko pasar. Saham perusahaan yang go public adalah komoditi investasi

yang berisiko, karena bersifat peka terhadap perubahan–perubahan yang terjadi, baik

perubahan di dalam negeri maupun perubahan dari luar negeri. Perubahan-perubahan

ini tentunya merupakan risiko bagi investor. Risiko ini terbagi menjadi risiko

sistematik dan risiko tidak sistematik. Sparta (2000) mendefinisikan risiko sistematik

sebagai bagian dari perubahan aktiva yang dapat dihubungkan kepada faktor umum

yang juga disebut sebagai risiko pasar atau risiko yang tidak dapat dibagi. Risiko

sistematik merupakan tingkat minimum risiko yang dapat diperoleh bagi suatu

portofolio melalui diversifikasi sejumlah besar aktiva yang dipilih secara acak. Risiko

tidak sistematik adalah risiko yang unik bagi perusahaan, seperti pemogokan kerja

oleh pekerja perusahaan, bencana alam yang menimpa perusahaan, dan lain-lain

sejenisnya (Ang, 1997).

Penggunaan variabel fundamental internal perusahan dalam analisis harga

saham telah banyak dilakukan oleh sejumlah peneliti. Suhairy (2006) yang meneliti

variabel fundamental terhadap return saham, dan memperoleh hasil bahwa

variabel-variabel fundamental internal perusahaan seperti Return on Assets dan Debt to Equity

Ratio mempunyai pengaruh terhadap return saham. Penelitian lain yang

(2000)pada 127 perusahaan selama periode Januari 1996 sampai dengan Maret 1998.

Natarsyah menggunakan 5 (lima) rasio keuangan dan menemukan kelima rasio

tersebut berpengaruh secara signifikan terhadap harga saham. Penelitian yang

dilakukan oleh Prasetyo (2000) meneliti ROA, DPR, BVS & beta saham terhadap

harga saham, dan dari hasil penelitiannya menunjukkan bahwa semua variabel bebas

berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Utami & Suharmadi (1998) yang meneliti ROE,

DPR, BETA & PBV terhadap harga saham, yang dari hasil penelitiannya

menunjukkan bahwa data-data keuangan perusahaan tidak terlalu menarik bagi

investor. Investor kurang memperhatikan rasio-rasio keuangan ini dalam melakukan

penilaian saham. Hasil penelitian tersebut didukung oleh penelitian yang dilakukan

oleh Darma (1999) yang meneliti pengaruh analisis laporan keuangan terhadap return

saham, dimana dari hasil penelitiannya ternyata semua rasio keuangan tidak

berpengaruh terhadap return saham.

Dari penelitian-penelitian terdahulu nampak bahwa hasil beberapa peneliti

menunjukkan adanya pengaruh faktor fundamental terhadap harga saham, sementara

beberapa peneliti lain menunjukkan bahwa faktor fundamental itu tidak berpengaruh

terhadap harga saham. Hasil penelitian yang tidak konsisten tersebut mendorong

untuk dilakukannya penelitian lebih lanjut tentang hubungan atau pengaruh ROA,

DER, BVS dan beta terhadap harga saham. Perbedaan penelitian ini dengan

Variabel bebas yang digunakan dalam penelitian ini adalah ROA, DER, BVS dan

beta saham, selama periode 2003 sampai dengan 2006.

1.2 Perumusan Masalah Penelitian

Berdasarkan latar belakang di atas masalah dalam penelitian ini dirumuskan

sebagai berikut :

a. Apakah Return On Asset (ROA) berpengaruh terhadap harga saham Perusahaan

Manufaktur?

b. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap harga saham

Perusahaan Manufaktur?

c. Apakah Book Value perShare (BVS) berpengaruh terhadap harga saham

Perusahaan Manufaktur?

d. Apakah Beta saham berpengaruh terhadap harga saham Perusahaan

Manufaktur?

e. Apakah Return on Asset (ROA), Debt to Equity Ratio (DER), Book Value

perShare (BVS) dan Beta saham berpengaruh secara bersama-sama terhadap

harga saham Perusahaan Manufaktur?

1.3 Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut:

a. mengetahui pengaruh Return on Asset (ROA) terhadap harga saham Perusahaan

b. mengetahui pengaruh Debt to Equity Ratio (DER) terhadap harga saham

Perusahaan Manufaktur.

c. mengetahui pengaruh Book Value perShare (BVS) terhadap harga saham

Perusahaan Manufaktur.

d. mengetahui pengaruh Beta saham terhadap harga saham Perusahaan

Manufaktur.

e. mengetahui pengaruh Return On Asset (ROA), Debt to Equity Ratio (DER),

Book Value perShare (BVS) dan Beta saham secara bersama-sama terhadap

harga saham Perusahaan Manufaktur.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

a. Bagi Peneliti, hasil penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan dalam memahami pengaruh variabel fundamental (ROA, DER, BVS)

dan risiko sistematik (Beta) terhadap harga saham khususnya di perusahaan

manufaktur di Bursa Efek Indonesia.

b. Bagi Investor, hasil penelitian ini dapat berperan sebagai informasi dalam

pengambilan keputusan investasi di pasar modal.

c. Bagi Emiten, penelitian ini diharapkan akan memberikan informasi terutama

manajer keuangan untuk dijadikan sebagai bahan pertimbangan dalam

d. Bagi dunia ilmu pengetahuan, penelitian ini diharapkan dapat menambah

perbendaharaan penelitian dibidang manajemen investasi yang dapat dijadikan

referensi bagi penelitian selanjutnya terutama yang berhubungan dengan

pengaruh faktor fundamental dan risiko sistematik terhadap harga saham.

1.5 Originalitas Penelitian

Penelitian ini mereplikasi penelitian yang dilakukan oleh Natarsyah (2000) yang

berjudul “Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistematik

Terhadap Harga Saham”. Dalam penelitiannya pada perusahaan kelompok industri

barang konsumsi yang go-public di pasar modal, Natarsyah (2000) mengemukakan

bahwa variabel ROA, ROE, DPR, DER dan BVS berpengaruh signifikan terhadap

harga saham, demikian juga indeks beta sebagai pengukur risiko sistematik juga

berpengaruh signifikan terhadap harga saham.

Perbedaan penelitian ini dengan penelitian sebelumnya di atas adalah meliputi

jenis perusahaan sampel, jenis variabel dan periode penelitian. perusahaan sampel

dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI), Variabel bebas yang digunakan dalam penelitian ini adalah

ROA, DER, BVS dan Beta saham, serta periode penelitian selama periode 2003

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1.Investasi

Pada dasarnya investasi yang dimaksudkan dalam penelitian ini adalah investasi

yang berhubungan dengan pasar modal, tabungan di bank atau asset lainnya seperti

saham dan obligasi yang sering disebut sebagai sekuritas. Menurut Kamaruddin

(1996) “investasi adalah menempatkan uang atau dana dengan harapan untuk

memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut”.

Menurut Jogiyanto (1998) “investasi adalah penundaan konsumsi sekarang untuk

digunakan didalam produksi yang efisien selama periode tertentu”.

Pernyataan Standar Akuntansi Keuangan No.13 (2004, par 03) menyebutkan

pengertian investasi sebagai berikut :

Investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan

kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga,

royalti, dividen dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan, persediaan dan aktiva tetap bukan merupakan investasi.

Dengan kata lain investasi merupakan suatu penanaman modal yang dilakukan oleh

seorang pemodal (investor) dan dilakukan pada satu asset atau lebih dalam jangka

waktu yang lama dan bertujuan untuk mendapatkan keuntungan di masa yang akan

Pada umumnya investasi dikategorikan atas dua jenis, yaitu real asset (aktiva

nyata) dan financial asset (aktiva keuangan). Aktiva nyata bersifat berwujud seperti

gedung, kendaraan dan lain-lain, sedangkan aktiva keuangan merupakan dokumen

(surat-surat) klaim tidak langsung pemegangnya terhadap aktiva nyata pihak yang

menerbitkan surat berharga tersebut.

Menurut Jogiyanto (1998), berdasarkan cara perolehannya investasi dapat

dibedakan atas investasi langsung (direct investing) dan investasi tidak langsung

(indirect investing). Investasi langsung merupakan investasi dengan melakukan

pembelian saham secara langsung dari perusahaan, sedangkan investasi tidak

langsung merupakan investasi dengan melakukan pembelian saham dari perusahaan

investasi (pihak ketiga) yang mempunyai portofolio aktiva keuangan dari

perusahaan-perusahaan lain. Menurut Husnan (2001) tujuan investor melakukan investasi adalah

untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang. Investasi

dilakukan dengan harapan, investor mendapatkan kembalian manfaat pada masa yang

akan datang, yang tentunya akan meningkatkan kesejahteraan dimasa tersebut.

2.1.2.Proses investasi

Menurut Ang (1997) analisis investasi dapat dilakukan dengan dua cara.

Analisis investasi secara tradisional, dasarnya adalah proyeksi dari harga dan dividen

sekuritas tersebut. Harga potensial dari saham suatu perusahaan dan pola dividennya

diramalkan terlebih dahulu, kemudian dilakukan diskon untuk memperoleh nilai

Analisis investasi atas sekuritas secara modern, dasarnya adalah konsep

fundamental dan berdasarkan tingkat risiko dan tingkat pengembalian keuntungan

tergantung atas harga saham dan bersama dengan dasar dividen. Dasar proses

investasi modern mencakup analisis mengenai penentuan tujuan investasi, penentuan

kebijakan investasi, pemilihan strategi portofolio, pemilihan aset, serta pengukuran

dan evaluasi kinerja portofolio. Penentuan tujuan investasi merupakan tahap pertama

yang harus dilakukan dalam proses investasi. Pada tahap penentuan kebijakan

investasi, investor akan menentukan kebijakan untuk memenuhi tujuan investasi yang

telah ditetapkan. Tahap pengambilan kebijakan ini meliputi penentuan keputusan

alokasi aset dan penentuan pengambilan keputusan tersebut berdasarkan dana yang

dimiliki investor tersebut

Tahap selanjutnya adalah pemilihan strategi portofolio di mana strategi yang

dipilih harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio

yaitu strategi portofolio aktif dan strategi portofolio pasif. Selanjutnya dilakukan

pemilihan aset, yaitu dengan melakukan evaluasi pada ini memerlukan

pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan dari

tahap ini adalah untuk mencari portofolio yang efisien, yaitu portofolio yang

menawarkan return diharapkan yang tertinggi dengan tingkat risiko tertentu atau

dibawah harga pasar atau sebaliknya. Tahap akhir dari proses investasi ini adalah

pengukuran dan evaluasi kinerja portofolio, yang meliputi pengukuran portofolio dan

2.1.3.Laporan Keuangan Sebagai Sumber Informasi

Laporan keuangan pada dasarnya adalah hasil dari suatu proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi dengan pihak yang berkepentingan

mengenai kondisi keuangan dan hasil operasi perusahaan dan selanjutnya disajikan

sebagai dasar pengambilan keputusan bagi para pemakai laporan keuangan. Dalam

Kerangka Dasar Penyusunan Penyajian Laporan Keuangan (2004, par 09)

menyatakan bahwa pemakai laporan keuangan meliputi investor sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Pemakai laporan

keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda.

a. Investor. Penanam modal berisiko dan penasehat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari investasi yang

mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan untuk membayar dividen.

b. Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan

c. Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya

dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya

membutuhkan informasi yang dapat mereka gunakan untuk menentukan apakah

jumlah piutang mereka akan dapat dibayar pada waktu jatuh tempo.

e. Pelanggan. Pelanggan mempunyai kepentingan dengan informasi, mengenai

kelangsungan hidup perusahaan, terutama kalau para pelanggan terlibat dalam

perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah. Pemerintah dan berbagai lembaga yang berada dibawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak

dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

g. Masyarakat/publik. Perusahaan memberikan pengaruh kepada anggota

masyarakat dalam berbagai cara, antara lain perusahaan dapat memberikan

kontribusi yang berarti pada perekonomian nasional, termasuk jumlah orang

yang dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat memberikan informasi kepada masyarakat tentang

kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan

Akuntansi dalam hal ini laporan keuangan sering disebut sebagai bahasa bisnis

(Language Of Business) karena akuntansi merupakan instrumen untuk melaporkan

informasi keuangan suatu perusahaan kepada kelompok orang yang berbeda–beda,

dan disusun sebagai dasar pengambilan keputusan. Suatu laporan keuangan akan

bermanfaat, jika laporan keuangan memberikan informasi yang relevan untuk

memenuhi kebutuhan para pemakai laporan keuangan tersebut dalam pengambilan

keputusan. Informasi laporan keuangan tersebut akan memiliki kualitas relevan jika

informasi tersebut dapat mempengaruhi keputusan ekonomi si pemakai laporan

keuangan tersebut seperti investor.

Pemodal (investor) yang akan menanamkan investasinya dalam bentuk surat

berharga sangat berkepentingan terhadap laporan keuangan. Kerangka Dasar

Penyusunan Penyajian Laporan Keuangan (2004, par 28) juga menyebutkan sebagai

berikut:

Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal- hal lain yang langsung menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kesimpulan yang dapat diambil dari penjelasan diatas bahwa informasi laporan

keuangan memegang peranan penting dalam aktivitas perdagangan. Informasi ini

merupakan basis pengambilan keputusan bagi para pemodal (investor), dengan

demikian keterbukaan informasi (information disclosure) memegang peranan penting

dalam aktivitas perdagangan saham. Informasi lain yang menarik para investor antara

mencerminkan kinerja perusahaan. Sejalan dengan kepentingan investor yang ingin

berinvestasi dalam bentuk surat berharga khususnya saham, maka informasi laporan

keuangan berguna untuk melihat keuntungan yang dapat direalisasikan melalui

tindakan yang akan diambil berdasarkan informasi itu.

2.1.4.Analisis Fundamental dan Teknikal

Investor dalam melakukan investasi dalam bentuk saham memerlukan analisis

untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan

analisis fundamental adalah menentukan apakah nilai saham berada pada posisi

undervalue atau overvalue. Saham dikatakan undervalue bilamana harga saham di

pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga

sebaliknya. Terdapat dua pendekatan dasar dalam melakukan analisis dan memilih

saham yaitu analisis fundamental dan analisis teknikal. Analisis fundamental

mencoba memperkirakan harga saham di masa yang akan datang dengan cara:

(1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham

di masa yang akan datang dan (2) menerapkan hubungan variabel-variabel tersebut

sehingga diperoleh taksiran harga saham.

Menurut Husnan (2001) pendekatan fundamental memperkirakan harga saham

di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental

(pertumbuhan penjualan, nilai penjualan, net profit margin, price earning ratio)

berdasarkan pada informasi akuntansi yang telah diaudit oleh akuntan publik dan

saham langkah yang penting adalah mengidentifikasi faktor-faktor fundamental

seperti penjualan, pertumbuhan penjualan, biaya kebijakan dividen yang diperkirakan

akan mempengaruhi harga saham.

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan

mengamati perubahan harga tersebut diwaktu yang lalu. Pemikiran yang mendasari

analisis teknikal adalah (1) harga saham mencerminkan informasi yang relevan

(2) informasi tersebut ditunjukkan oleh perubahan harga diwaktu yang lalu

(3) perubahan harga saham akan mempunyai pola tertentu dan berulang.

2.1.5. Analisis Rasio Keuangan

Laporan keuangan tahunan yang dipublikasikan perusahaan memberikan

gambaran mengenai kondisi keuangan perusahaan, pada saat tertentu, prestasi

operasi dalam suatu rentang waktu, serta informasi-informasi lainnya yang berkaitan

dengan perusahaan yang bersangkutan. Ditinjau dari sudut pandang manajemen,

laporan keuangan merupakan media bagi mereka untuk mengkomunikasikan

performance keuangan perusahaan yang dikelolanya kepada pihak-pihak yang

berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, diharapkan dapat

digunakan untuk mengambil keputusan yang rasional dalam praktek bisnis yang

sehat. Kondisi keuangan dan prestasi perusahaan dapat diukur dengan menggunakan

beberapa tolok ukur, antara lain adalah rasio yang menghubungkan data-data

keuangan yang satu dengan lainnya. Analisis rasio keuangan merupakan instrumen

keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan

atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola

perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat

pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam

praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa

suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan.

Meskipun pelaporan keuangan memiliki tujuan sosial yang luas, akan tetapi

orientasinya terletak pada investor dan kreditor, karena dengan memenuhi kebutuhan

mereka maka hampir semua kebutuhan dari para pemakai eksternal lainnya akan

terpenuhi (Warsidi, 2000).

2.1.6.Hubungan Rasio Keuangan dengan Harga Saham

Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas agar

dapat memenuhi berbagai kebutuhan para pemakai dan melayani kepentingan umum

dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan khusus

kelompok tertentu saja. Setelah menetapkan tujuan sosial yang luas yang merupakan

tujuan menyeluruh dari pelaporan keuangan, pelaporan keuangan juga harus

menyediakan informasi yang bermanfaat untuk menaksir arus kas di masa yang akan

datang (Jogiyanto, 1998). Dari laporan keuangan yang diterbitkan setelah dianalisis

akan bisa diperoleh rasio keuangan, yang berguna untuk mengungkapkan kekuatan

dan kelemahan relatif suatu perusahaan, serta untuk menunjukkan apakah posisi

investor, kreditor, dan pemakai lainnya yang potensial, dalam menilai ketidakpastian

penerimaan dari dividen dan bunga di masa yang akan datang (Jogiyanto, 1998).

Tujuan ini mengasumsikan bahwa investor menginginkan informasi tentang hasil dan

risiko dari investasi yang dilakukan (Husnan, 2001).

Manajemen perusahaan yang bersangkutan maupun para investor akan dapat

melakukan tindakan, setelah menilai kinerja perusahaan yang dilihat dari rasio

keuangan tersebut dan melakukan penilaian terhadap nilai saham perusahaan. Salah

satu contoh adalah ROA, jika diperoleh ROA yang cukup tinggi, maka dapat

diasumsikan bahwa perusahaan tersebut beroperasi secara efektif, hal ini akan

merupakan daya tarik bagi investor yang mengakibatkan peningkatan nilai saham

perusahaan yang bersangkutan. Meningkatnya nilai saham perusahaan tersebut,

menyebabkan saham diminati oleh banyak investor, sehingga akan semakin

meningkatkan harga saham perusahaan tersebut.

Rasio-rasio keuangan yang akan digunakan adalah ROA untuk mewakili rasio

profitabilitas, DER untuk mewakili rasio solvabilitas, sedangkan BVS untuk

mewakili rasio pasar.

2.1.6.1.Return on Assets

Aktiva suatu perusahaan didanai oleh pemegang saham dan kreditor, sehingga

aktiva tersebut akan menjadi modal kerja bagi perusahaan dalam melakukan

usahanya. Hasil usaha perusahaan dinyatakan dalam bentuk laba bersih atau Net

terhadap total assets. ROA mencerminkan kemampuan perusahaan dalam

memperoleh laba bersih setelah pajak dari total asset yang digunakan untuk

operasional perusahaan.

Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efektif dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak, yang juga dapat

diartikan bahwa kinerja perusahaan semakin efektif. Hal ini selanjutnya akan

meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik

perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat

kembalian akan semakin besar (Ang, 1997). Hal ini juga akan berdampak bahwa

harga saham dari perusahaan tersebut di pasar modal juga akan semakin meningkat,

dengan kata lain ROA akan berpengaruh terhadap harga saham perusahaan.

Hasil penelitian yang dilakukan oleh Natarsyah (2000) dan Prasetyo (2000)

ROA berpengaruh secara signifikan terhadap harga saham, sedangkan menurut

Suhairy (2006) menunjukkan bahwa ROA berpengaruh positif signifikan terhadap

return saham. Hasil ini membuktikan bahwa dalam membuat keputusan investasi

saham, investor masih mempertimbangkan ROA.

2.1.6.2.Debt to Equity Ratio

Debt to Equity Ratio (DER) dipergunakan untuk mengukur tingkat penggunaan

utang terhadap total shareholders’ equity yang dimiliki perusahaan. Total debt

merupakan total liabilities (baik jangka pendek maupun jangka panjang), sedangkan

Semakin tinggi DER menunjukkan tingginya ketergantungan permodalan perusahaan

terhadap pihak luar sehingga beban perusahaan juga semakin berat. Tentunya hal ini

akan mengurangi hak pemegang saham (dalam bentuk dividen). Tingginya DER

selanjutnya akan mempengaruhi minat investor terhadap saham perusahaan tertentu,

karena investor pasti lebih tertarik pada saham yang tidak menanggung terlalu

banyak beban utang. Dengan kata lain, DER berpengaruh terhadap kinerja

perusahaan.

Kinerja perusahaan tentunya juga berpengaruh pada daya tarik saham yang

ditawarkan di pasar modal. Semakin baik kinerja perusahaan, maka daya tarik saham

perusahaan tersebut semakin tinggi, hal ini menarik bagi investor karena saham

tersebut memberikan prospek yang menjanjikan keuntungan. Jika permintaan

investor terhadap saham perusahaan tersebut cukup besar, maka dapat berpengaruh

terhadap peningkatan harga saham. Dari keterangan diatas, maka dapat dikatakan

bahwa DER juga mempengaruhi harga saham perusahaan.

Penelitian yang dilakukan oleh Natarsyah (2000) menyimpulkan bahwa DER

berpengaruh negatif signifikan terhadap harga saham. Hasil ini menunjukkan bahwa

perusahaan yang memiliki DER tinggi kurang diminati oleh investor sehingga harga

sahamnya menurun.

2.1.6.3.Book Value perShare

Seorang investor tentunya mengharapkan untuk memperoleh keuntungan dari

suatu saham, seorang investor perlu mengetahui beban dari saham yang akan dibeli,

karena saham dengan tingkat beban yang lebih ringan tentunya akan lebih menarik

minat investor, karena akan memberikan keuntungan yang lebih besar. Rasio untuk

mengukur nilai shareholders’ equity atas setiap lembar saham (Ang, 1997), atau

disebut juga dengan Book Value perShare, yang menggambarkan perbandingan total

modal (equity) terhadap jumlah saham. Semakin besar rasio BVS, maka saham

tersebut akan semakin menarik bagi investor sehingga harga saham akan meningkat.

2.1.7. Hubungan Beta dengan Harga Saham

Beta adalah tolok ukur risiko dari suatu jenis saham dibandingkan dengan

risiko pasar. Jika dilakukan pengamatan terhadap pergerakan harga saham, maka

akan terlihat adanya pergerakan harga saham individual yang mengikuti pergerakan

indeks pasar (misalnya Indeks Harga Saham Gabungan). Hal ini menunjukkan bahwa

tingkat keuntungan suatu saham berkorelasi dengan perubahan pasar (Husnan, 2001).

Jika perubahan pasar dinyatakan sebagai tingkat keuntungan indeks pasar, maka

tingkat keuntungan suatu saham individual dinyatakan dalam konsep model indeks

tunggal.

Husnan (2001) mengatakan bahwa model indeks tunggal bisa menunjukkan

sebagai satu-satunya alasan pergerakan saham bersama-sama adalah karena saham

bereaksi terhadap gerakan pasar, sedangkan pandangan lain menyebutkan bahwa

Beta juga bisa digunakan sebagai penaksir faktor-faktor fundamental yang mungkin

hubungan antara tingkat keuntungan suatu saham dengan pasar. Risiko ini berasal

dari beberapa faktor fundamental perusahaan dan faktor karakteristik pasar tentang

saham perusahaan tersebut, antara lain adalah (1) Cyclicality yang menunjukkan

sejauh mana suatu perusahaan dipengaruhi oleh konjungtur perekonomian,

(2) Operating Leverage yang menunjukkan proporsi biaya perusahaan yang

merupakan biaya tetap, (3) Financial Leverage, dimana perusahaan yang mempunyai

utang adalah perusahaan yang mempunyai financial leverage, dimana semakin besar

proporsi utang yang dipergunakan oleh perusahaan, maka semakin besar pula risiko

yang ditanggung oleh pemilik modal.

Hasil penelitian yang dilakukan oleh Natarsyah (2000) dan Prasetyo (2000)

menunjukkan bahwa risiko sistematik berpengaruh terhadap harga saham. Hal ini

menunjukkan bahwa semakin tinggi risiko menyebabkan saham tersebut kurang

diminati oleh investor sehingga harga saham akan turun.

2.1.8. Penilaian Saham

Saham yang diperdagangkan di lantai bursa selain dinilai dengan harga pasar

(market value) dapat pula dilakukan penilaian dengan memperhatikan hal berikut ini:

a. Nilai pari/nilai nominal (par value/face value) adalah nilai yang tercantum

dalam sertifikat saham tersebut.

b. Nilai buku (book value) menunjukkan nilai bersih kekayaan perusahaan per

saham. Nilai buku perusahaan di dapat dengan mengurangkan total asset

jumlah saham yang beredar. Nilai intrinsik/nilai riil (fair value/reasonable

value) adalah harga saham yang ditetapkan untuk sebuah saham biasa jika

faktor-faktor utama seperti modal dan hutang perusahaan dipertimbangkan.

Faktor-faktor yang mempengaruhi nilai intrinsik tersebut adalah asset fisik yang

dimiliki perusahaan, perkiraan pendapatan perusahaan dimasa yang akan datang

dan prospek pertumbuhan perusahaan tersebut.

c. Nilai pasar (market value) adalah harga saham biasa yang terjadi di pasar modal

berdasarkan permintaan dan penawaran.

Berdasarkan penjelasan tersebut apabila dihubungkan dengan nilai intrinsik

maka akan terdapat dua kondisi pasar saham yaitu:

a. Undervalue adalah nilai intrinsik lebih besar dari nilai pasar. Pada kondisi

seperti ini investor sebaiknya membeli saham untuk memperoleh keuntungan.

b. Overvalue adalah niai intrinsik lebih kecil dari nilai pasar. Pada kondisi seperti

ini investor sebaiknya menjual saham yang dimilikinya.

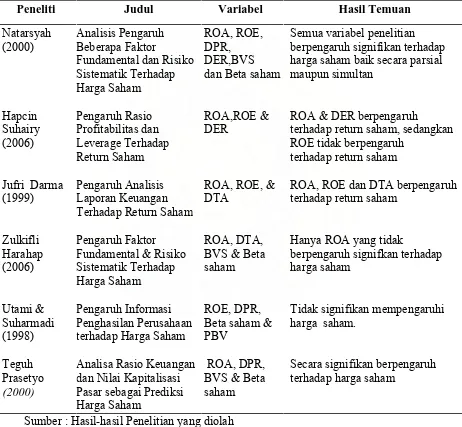

2.2.Tinjauan Penelitian Terdahulu

Penelitian ini mereplikasi penelitian yang dilakukan oleh Natarsyah (2000)

yang berjudul “Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko

Sistematik Terhadap Harga Saham”. Dalam penelitiannya pada perusahaan

kelompok industri barang konsumsi yang go-public di pasar modal, Natarsyah (2000)

mengemukakan bahwa variabel ROA, ROE, DPR, DER dan BVS berpengaruh

sistematik juga berpengaruh signifikan terhadap harga saham, sehingga dapat

dikatakan bahwa faktor fundamental berpengaruh secara signifikan terhadap harga

saham perusahaan kelompok industri barang konsumsi yang go-public di pasar

modal. Adapun dari hasil penelitian tersebut, Natarsyah (2000) mengemukakan

bahwa pengaruh terbesar diperoleh dari nilai koefisien regresi BVS. Namun

demikian, dari hasil penelitian tersebut diperoleh petunjuk bahwa orientasi pemodal

sudah beralih dari dividend oriented kepada capital gain oriented. Di samping itu

juga dinyatakan bahwa pergerakan harga saham juga dipengaruhi oleh aspek

psikologi pasar, ketidakstabilan emosi para pemodal juga menyebabkan reaksi pasar

sehingga mempengaruhi harga saham.

Penelitian lainnya yang menjadi perbandingan peneliti dalam melakukan

penelitian ini adalah :

1. Penelitian yang dilakukan oleh Suhairy (2006) yang meneliti variabel

fundamental ROA, ROE dan DER terhadap return saham, dimana dari hasil

penelitiannya ternyata hanya ROA dan DER yang berpengaruh terhadap return

saham, sedangkan ROE tidak berpengaruh.

2. Penelitian yang dilakukan oleh Darma (1999) yang meneliti pengaruh analisis

laporan keuangan terhadap return saham, dimana dari hasil penelitiannya

ternyata semua rasio keuangan tidak berpengaruh terhadap return saham.

3. Penelitian yang dilakukan oleh Harahap (2006) yang meneliti variabel

fundamental ROA, DTA & BVS serta variabel risiko sistematik yang diwakili

hanya rasio ROA yang tidak berpengaruh terhadap harga saham, sedangkan

rasio lainnya berpengaruh.

Tabel 2.1 Hasil Penelitian Sebelumnya

Peneliti Judul Variabel Hasil Temuan harga saham baik secara parsial maupun simultan

ROA & DER berpengaruh

terhadap return saham, sedangkan ROE tidak berpengaruh

terhadap return saham

ROA, ROE dan DTA berpengaruh terhadap return saham

4. Penelitian yang dilakukan oleh Utami & Suharmadi (1998) yang meneliti ROE,

DPR, Beta & PBV terhadap harga saham, dimana dari hasil penelitiannya

ternyata semua variabel bebas tidak berpengaruh signifikan terhadap harga

saham.

5. Penelitian yang dilakukan oleh Prasetyo (2000)yang meneliti ROA, DPR, BVS

& Beta saham terhadap harga saham, dimana dari hasil penelitiannya ternyata

semua variabel bebasberpengaruh signifikan terhadap harga saham.

Dari hasil penelitian terdahulu nampak bahwa beberapa bukti empiris menunjukkan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

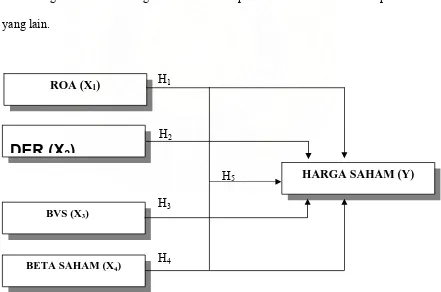

3.1. Kerangka Konseptual

Kerangka konseptual digunakan untuk memberikan gambaran yang jelas dan

sistematik untuk menjadi pedoman dalam keseluruhan penelitian. Menurut

Indriantoro dan Supomo (2000), kerangka konseptual merupakan dasar pemikiran

peneliti untuk dikomunikasikan dengan orang lain sehingga hasilnya dapat dimengerti

oleh orang lain dan memungkinkan untuk direplikasi atau diekstensi oleh peneliti

yang lain.

H1

H2

H5

H3

H4

HARGA SAHAM (Y) ROA (X1)

DER (X

2)

BVS (X3)

BETA SAHAM (X4)

Prediksi harga saham merupakan isu yang sangat penting dalam bidang

keuangan sehingga semua pihak yang berkepentingan terhadap harga saham

memerlukan informasi akuntansi yang lengkap yang dapat digunakan untuk

memprediksi harga saham. Untuk menguji kemampuan prediksi informasi akuntansi

dalam memprediksi harga saham, dapat digunakan rasio keuangan yang tercermin

dalam laporan keuangan.

Hubungan antara variabel dalam penelitian ini adalah terdapat hubungan antara

ROA, DER, BVS dan Beta sebagai variabel bebas terhadap harga saham sebagai

variabel terikat. Kerangka konseptual dalam penelitian ini dapat ditunjukkan pada

gambar 3.1. di atas.

ROA menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap asset yang digunakan, sehingga dengan mengetahui rasio ini

kita bisa mengetahui seberapa efektif perusahaan dalam menggunakan aktivanya.

DER menunjukkan persentase penyediaan dana oleh pemegang saham terhadap

pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan

yang disediakan oleh pemegang saham. Semakin rendah rasio ini semakin besar

kemampuan perusahaan dalam membayar kewajiban terhadap pemberi pinjaman.

BVS menggambarkan perbandingan total modal (equity) terhadap jumlah

saham. Semakin besar rasio BVS, maka saham tersebut akan semakin menarik bagi

investor sehingga harga saham akan meningkat. Dengan demikian, maka BVS

Beta saham adalah tolok ukur risiko dari suatu jenis saham dibandingkan

dengan risiko pasar. Semakin tinggi risiko menyebabkan saham tersebut kurang

diminati oleh investor sehingga harga saham akan turun.

3.2. Hipotesis Penelitian

Berdasarkan penjelasan yang disampaikan diatas, maka dapat diangkat

hipotesis penelitian ini sebagai berikut :

a. ROA berpengaruh terhadap harga saham perusahaan di pasar modal untuk

kelompok industri manufaktur.

b. DER berpengaruh terhadap harga saham perusahaan di pasar modal untuk

kelompok industri manufaktur.

c. BVS berpengaruh terhadap harga saham perusahaan di pasar modal untuk

kelompok industri manufaktur.

d. Beta saham berpengaruh terhadap harga saham perusahaan di pasar modal

untuk kelompok industri manufaktur.

e. ROA, DER, BVS dan beta saham secara bersama-sama berpengaruh terhadap

BAB IV

METODE PENELITIAN

4.1 Rancangan Penelitian

Sesuai dengan tujuan penelitian ini maka metode penelitian yang digunakan

dalam hal ini adalah metode desain kausal, yaitu menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya. Penelitian ini akan akan menganalisis bagaimana pengaruh variabel

bebas (ROA, DER, BVS dan beta saham) terhadap variabel terikat (harga saham).

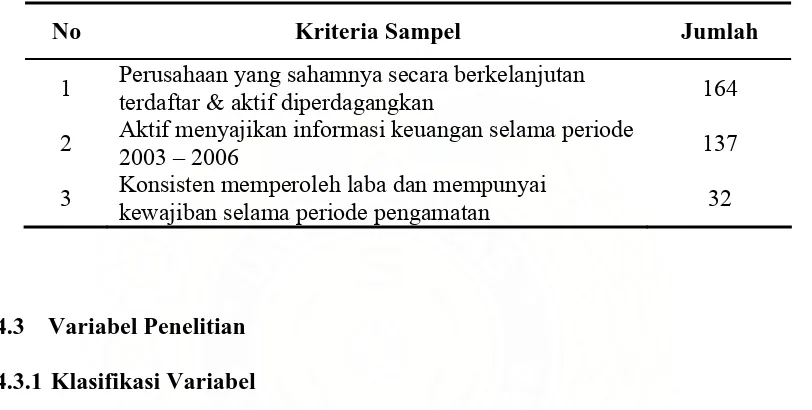

4.2 Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan dalam kelompok industri

manufaktur yang merupakan kelompok dengan jumlah anggota perusahaan terbesar

yang listed di pasar modal Indonesia. Adapun pengambilan sampel menggunakan

metode porposive sampling, yaitu pemilihan sampel didasarkan pada kriteria-kriteria

tertentu yang dibuat sesuai dengan tujuan penelitian. Kriteria tersebut adalah

(1) perusahaan yang sahamnya secara berkelanjutan terdaftar dan aktif

diperdagangkan di Bursa Efek Indonesia (2) aktif menyajikan informasi keuangan

selama periode 2003 – 2006 (3) Konsisten memperoleh laba dan mempunyai

Populasi perusahaan dalam kelompok industri manufaktur adalah sebanyak 164

perusahaan. Perusahaan yang memenuhi kriteria yang ditentukan (sebagai sampel)

adalah sebanyak 32 perusahaan.

Tabel 4.1. Proses Penarikan Sampel

No Kriteria Sampel Jumlah

1 Perusahaan yang sahamnya secara berkelanjutan

terdaftar & aktif diperdagangkan 164

2 Aktif menyajikan informasi keuangan selama periode

2003 – 2006 137

3 Konsisten memperoleh laba dan mempunyai

kewajiban selama periode pengamatan 32

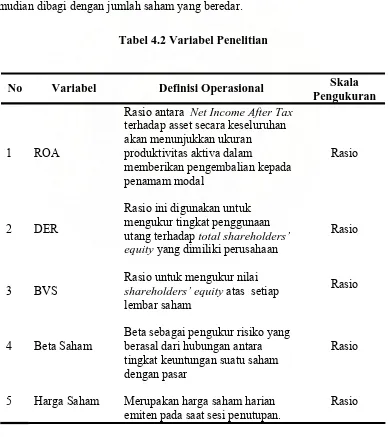

4.3 Variabel Penelitian

4.3.1 Klasifikasi Variabel

Penelitian ini menggunakan dua variabel penelitian, yaitu variabel bebas yang

diwakili oleh faktor fundamental (ROA, DER & BVS) dan faktor risiko sistematik

(beta saham), serta variabel terikat yang diwakili oleh harga saham

4.3.2 Definisi Operasional Variabel

4.3.2.1Return On Asset (ROA) (X1)

Rasio antara Net Income After Tax terhadap asset secara keseluruhan akan

menunjukkan ukuran produktivitas aktiva dalam memberikan pengembalian kepada

penamam modal. Pendapat ini diadopsi sebagai definisi operasional dan dapat

Assets

Total assets adalah total aktiva

4.3.2.2Debt to Equity Ratio (DER) (X2)

Rasio ini digunakan untuk mengukur tingkat penggunaan utang terhadap total

shareholders’ equity yang dimiliki perusahaan dan dirumuskan sebagai berikut:

Total Debt : total seluruh kewajiban emiten, baik lancar

mauapun jangka panjang

Total Shareholder’s Equity : total dari modal pemilik.

4.3.2.3Book Value per Share (BVS) (X3)

Rasio untuk mengukur nilai shareholders’ equity atas setiap lembar saham

(Ang, 1997), atau disebut juga dengan Book Value perShare, yang menggambarkan

perbandingan total modal (equity) terhadap jumlah saham, dan dapat dinyatakan

Ss

Jika perubahan pasar dinyatakan sebagai tingkat keuntungan indeks pasar, maka

tingkat keuntungan suatu saham dalam konsep model indeks tunggal dapat

dinyatakan sebagai berikut :

R

i= a

i+

iR

mDimana

Ri adalah tingkat keuntungan saham i.

ai adalah bagian dari tingkat keuntungan saham i yang tidak

dipengaruhi oleh perubahan pasar. Variabel ini merupakan variabel

yang acak.

i adalah Beta, merupakan parameter yang mengukur perubahan yang

diharapkan pada Ri jika terjadi perubahan pada Rm.

Rm adalah tingkat keuntungan indeks pasar. variabel ini merupakan

variabel yang acak.

Beta sebagai pengukur risiko yang berasal dari hubungan antara tingkat

fundamental perusahaan dan faktor karakteristik pasar tentang saham perusahaan

tersebut.

4.3.2.5Harga Saham (Y)

Harga saham di tentukan besarannya dengan nilai buku perusahaan di dapat

dengan mengurangkan total asset perusahaan terhadap hutang dan saham preferen,

kemudian dibagi dengan jumlah saham yang beredar.

Tabel 4.2 Variabel Penelitian

No Variabel Definisi Operasional Skala

Pengukuran

1 ROA

Rasio antara Net Income After Tax

terhadap asset secara keseluruhan

utang terhadap total shareholders’

equity yang dimiliki perusahaan

Rasio

3 BVS

Rasio untuk mengukur nilai

shareholders’ equity atas setiap lembar saham

Rasio

4 Beta Saham

Beta sebagai pengukur risiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan pasar

Rasio

5 Harga Saham Merupakan harga saham harian

emiten pada saat sesi penutupan.

4.4 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan terhadap perusahaan manufaktur yang sudah terdaftar

di Bursa Efek Indonesia. Sedangkan waktu penelitian dalam penelitian ini periode

tahun 2003-2006.

4.5 Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan

keuangan dan harga saham harian untuk periode tahun 2003 sampai dengan tahun

2006, data yang digunakan merupakan gabungan data antara perusahaan (cross

section) dan antar waktu (time series), yang diperoleh dari Indonesian Capital Market

Directory tahun 2007, www.e-bursa.com, dan database yang diperlukan dari

berbagai sumber.

4.6 Model dan Teknik Analisa Data

Untuk keperluan penelitian ini penulis menggunakan faktor yang berkaitan

dengan earnings, dan risiko ( risiko sistematik ), dengan menggunakan model :

Harga saham P0 = f { ROA, DER, BVS, RISK }

Model ini dianalisis dengan analisa regresi yang menggunakan persamaan kuadrat

terkecil (least square regression analysis), sehingga model yang akan dipakai adalah

sebagai berikut :

Dimana :

P0 adalah perkiraan harga saham

a adalah konstanta

b1 – b4 adalah koefisien regresi untuk masing-masing variabel

X1 adalah Variabel Return On Assets

X2 adalah Variabel Debt to Equity Ratio

X3 adalah Variabel Book Value per Share

X4 adalah Variabel RISK, risiko sistematik yang akan diwakili oleh beta

e adalah Variabel pengganggu

4.7 Pengujian Asumsi Klasik

Sebelum melakukan analisis dengan menggunakan model yang disampaikan di

atas, maka sesuai dengan syarat metode Ordinay Least Square (OLS), terlebih dahulu

akan dilakukan pengujian asumsi klasik yang akan meliputi pengujian normalitas,

autokorelasi,multikolinieritas dan heteroskedastisitas.

4.7.1 Uji Normalitas

Pengujian normalitas dilakukan untuk menguji apakah dalam model regresi,

variabel bebas dan terikat mempunyai distribusi normal atau tidak. Jika terjadi

penyimpangan terhadap asumsi distribusi normalitas, maka masih tetap menghasilkan

penduga koefisien regresi yang linier, tidak berbias dan terbaik. Untuk dapat

dianalisis data harus berdistribusi normal atau mendekati normal. Normalitas dari

Standardized Residual.. Jika residual berasal dari distribusi normal, maka nilai-nilai

sebaran data akan terletak di sekitar garis lurus (Santoso, 2006).

4.7.2 Uji Autokorelasi

Pengujian ini dimaksudkan untuk mengetahui apakah pada variabel penggangu

yang saling berurutan terjadi serial korelasi. Apabila data penelitian mengandung

autokorelasi, maka parameter yang diestimasi akan bias dan variannya tidak

minimum.

Untuk mengetahuinya adanya gejala autokorelasi adalah dengan melihat nilai

Durbin-Watson. Asumsi penggunaan analisis DW ini jika digunakan untuk

autokorelasi tingkat pertama dan model regresi yang ada mempunyai intercept

(constant) serta tidak terdapat variabel lagi. Pengambilan keputusan bila

menggunakan uji DW adalah sebagai berikut (Ghozali, 2005):

a. Nilai DW terletak diantara du dan 4-du maka autokorelasi sama dengan nol, dan

dapat diartikan tidak ada autokorelasi du < DW < 4-du.

b. Nilai DW terletak di bawah lower boud (dl), maka akan mempunyai koefisien

korelasi lebih besar dari nol dan memiliki autokorelasi positif.

c. Nilai DW > (4-dl), maka koefisien korelasi kurang dari nol, sehingga memiliki

autokorelasi negatif.

d. Nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau terletak

4.7.3 Uji Multikolinieritas

Adapun yang dimaksud dengan multikolinieritas adalah keadaan dimana satu

atau lebih variabel bebas dapat dinyatakan sebagai kombinasi linier dari variabel

bebas lainnya. Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Pada model regresi yang baik tidak

terjadi korelasi antara variabel bebas. Jika nilai korelasi diantara variabel bebas

adalah satu maka: (a) koefisien untuk nilai-nilai regresi tidak dapat diperkirakan

(b) nilai standard error dari setiap koefisien regresi menjadi nilai yang tak terhingga

(Arief, 2006)

Cara mengetahui adanya gejala multikolinearitas adalah dengan menggunakan

metode Varian Inflation Factor (VIF). Adapun kriteria yang digunakan dalam

pengujian metode VIF ini adalah jika VIFj > 10 terjadi multikolinearitas yang tinggi

antara variabel independen dengan variabel independen lainnya (Hakim, 2004: 301).

4.7.4 Uji Heteroskedastisitas

Uji ini dimaksudkan untuk melihat setiap variabel yang dibatasi oleh nilai

tertentu dari variabel bebas konstan, atau sama untuk seluruh observasi. Dalam

penelitian ini untuk menguji heterokedastisitas menggunakan metode Grafik Plot,

yaitu melihat sebaran dari data. Jika ada pola tertentu seperti titik-titik yang ada

membuat pola tertentu yang teratur, maka mengindikasikan telah terjadi

4.8 Pengujian Model

Setelah pengujian asumsi klasik dilakukan dan diuji kebenarannya, maka dalam

analisis juga akan dilakukan uji model (goodness of fit) dengan data yang ada

sehingga diyakini bentuk persamaan/model yang pasti.

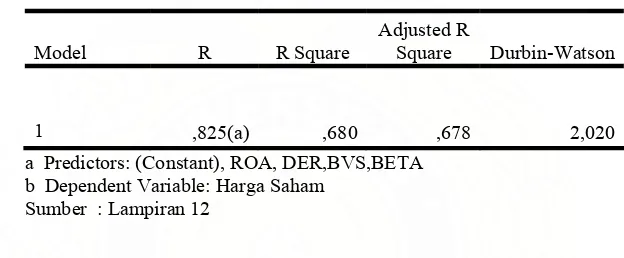

Dari persamaan dengan model tersebut akan dapat dihitung R2 atau coefficient

of determination yang menunjukkan persentase dari variasi variabel harga saham

yang mampu dijelaskan oleh model. Selanjutnya, dengan membandingkan besarnya

nilai R2 untuk masing-masing variabel rasio keuangan dapat diketahui faktor

terpenting atau dominan yang menentukan pengaruhnya kepada harga saham.

4.9 Pengujian Hipotesis

Nilai-nilai koefisien regresi dalam persamaan regresi merupakan hasil

perhitungan berdasarkan sampel yang terpilih. Oleh karena itu, dilakukan pengujian

dengan menggunakan model regresi linier sederhana untuk mengetahui pengaruh

secara parsial antara variabel bebas terhadap variabel terikat. Variabel bebas

dikatakan berpengaruh terhadap variabel terikat bisa dilihat dari probabilitas variabel

bebas dibandingkan dengan tingkat kesalahannya (α). Jika probabilitas variabel bebas

lebih besar dari tingkat kesalahannya (α) maka variabel bebas tidak berpengaruh,

tetapi jika probabilitas variabel bebas lebih kecil dari tingkat kesalahannya (α) maka

Adapun hipotesis yang digunakan adalah sebagai berikut:

0

: i≠

i

H β , artinya variabel bebas Xi (ROA, DER, BVS dan Beta saham)

berpengaruh terhadap harga saham perusahaan di pasar modal

untuk kelompok industri manufaktur

i = 1.2.3.4

Dengan menggunakan taraf nyata ( ) 5%, maka kriteria pengujian adalah:

Jika t-sig < : 0,05, maka Hi diterima

Jika t-sig > : 0,05, maka Hi ditolak

Pengujian dengan menggunakan model regresi linier berganda dimaksudkan

untuk mengetahui pengaruh secara bersama-sama antara variabel bebas terhadap

variabel terikat.

Adapun hipotesis yang digunakan adalah sebagai berikut:

0

: 5

5 β ≠

H , artinya ROA, DER, BVS dan beta saham secara bersama-sama

berpengaruh terhadap harga saham perusahaan di pasar modal

untuk kelompok industri manufaktur

Dengan menggunakan taraf nyata ( ) 5%, maka kriteria pengujian adalah:

Jika F-Sig < : 0,05, maka H5 diterima