SKRIPSI

PENGARUH MODAL KERJA DAN EFEKTIVITAS MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR LOGAM DAN SEMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

RENDI AVINANTA SINURAYA 110522186

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH MODAL KERJA DAN EFEKTIVITAS MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR LOGAM DAN SEMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

Rendi Avinanta Sinuraya

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, kekuatan, dan kebijaksanaan kepada penulis dalam menyelesaikan skripsi dengan judul: “Pengaruh Modal Kerja dan Efektivitas Modal Kerja Terhadap Profitabilitas pada Perusahaan Manufaktur Logam dan Semen yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam peneltitian ini. Selain itu penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara pada Program Studi Akuntansi.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa dari semua pihak baik secara moril maupun materil khususnya kepada kedua orang tua penulis K.Sinuraya dan E.br.Sembiring. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibuk Rina Bukit, SE., M.Si, Ak selaku dosen pembaca yang telah meluangkan waktunya untuk memberi petunjuk dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

6. Buat saudara-saudara penulis Silvia Cristy Sinuraya, Indra Ari Asmaranta Sinuraya, Sandi Teguh Sinuraya dan juga buat teman-teman yang tidak dapat disebutkan satu persatu terimakasih buat kasih sayang dan dukungan yang diberikan selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata ,penulis berharap skripsi ini menjadi bahan bacaan yang bermanfaat bagi Pembaca.

Medan, Juli 2013 Penulis,

ABSTRAK

PENGARUH MODAL KERJA DAN EFEKTIVITAS MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR SEMEN DAN LOGAM YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah modal kerja dan perputaran modal kerja baik secara parsial maupun secara simultan berpengaruh secara signifikan terhadap profitabilitas perusahaan pada perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah modal kerja dan perputaran modal kerja berpengaruh positif dan signifikan terhadap profitabilitas perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal dengan sampel data yang digunakan adalah sebanyak 18 perusahaan dari populasi sebanyak 19 perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2007-2011 yang diperoleh dari situs purposive sampling. Proses analisis data yang digunakan adalah pengujian asumsi klasik dan pengujian hipotesis. Hasil penelitian menunjukkan bahwa variabel modal kerja dan perputaran modal kerja secara simultan berpengaruh positif terhadap profitabilitas perusahaan. Sedangkan secara parsial hanya variabel jumlah modal kerja yang berpengaruh positif terhadap profitabilitas perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia

ABSTRACT

THE EFFECT OF WORKING CAPITAL AND EFFECTIVENESS OF WORKING CAPITAL ON PROFITABILITY IN CEMENT

AND METAL MANUFACTURE REGISTERED IN INDONESIA STOCK EXCHANGE

The objective of this research is to know the influence of working capital and working capital turn over either partially or simultaneously have an effect significantly on to profitability of metal and cement manufacturing registered in Indonesia Stock Exchange. The hypothesis of research was that work capital and it’s circulation have positive and significant effect on profitability of metal and cement manufacturing registered in Stock Exchange of Indonesia. This research is classified as causal research with 18 companies from 19 metal and cement manufacturing companies registered in Indonesia Stock Exchange and they maintained complete financial statements that have been audited since 2007-2011 gained from the sites using purposive sampling method. The process of data analyses used was classic assumption test and hypothetis test. The result of research indicated that work capital and working capital turn over simultaneously have significant effect. Partially working capital have significant effect on profitability of metal and cement manufacturing registered in Indonesia Stock Exchange.

DAFTAR ISI BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS ... 11

2.1 Tinjauan Teoritis ... 11

2.1.1 Pengertian Profitabilitas... 11

2.1.2 Pengertian Modal Kerja ... 14

2.1.3 Jenis Modal Kerja ... 17

2.1.4 Faktor Yang Mempengaruhi Modal Kerja ... 18

2.1.5 Fungsi Modal Kerja ... 21

2.1.6 Sumber Modal Kerja ... .22

2.1.7 Faktor Perubahan Modal Kerja... 24

2.1.8 Penggunaan Modal Kerja... ... 25

2.1.9 Perputaran Modal Kerja... ... 26

2.1.10 Metode Perputaran Modal Kerja... ... 27

2.1.11 Pengertian Efektivitas... ... 28

2.1.12 Rasio Keuangan... ... 33

2.1.13 Hubungan Jumlah Modal Kerja dan Profitabilitas... 38

2.1.14 Hubungan Efektivitas terhadap Profitabilitas…... 39

2.1.15 Hubungan Perputaran Modal Kerja dan Profitabilitas..39

2.2 Penelitian Terdahulu ... 40

2.3 Rumusan Hipotesis ... 46

BAB III METODE PENELITIAN DAN HIPOTESIS ... 47

3.6 Metode Penentuan Sampel ... 51

3.7 Metode Pengumpulan Data ... 53

3.8 Teknik Analisis Data... 53

BAB IV PEMBAHASAN HASIL PENELITIAN ... 63

4.1 Deskripsi Hasil Penelitian ... 63

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 63

4.1.2 Deskripsi Variabel ... 66

4.1.3 Uji Asumsi Klasik ... 71

4.1.4 Analisis Regresi Linier Berganda ... 75

4.1.5 Uji Statistik F ... 77

4.1.6 Uji Statistik t ... 78

4.2 Pembahasan ... 80

BAB V SIMPULAN DAN SARAN ... 82

5.1 Simpulan ... 82

5.2 Saran ... 82

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Tabel Profitabilitas Perusahaan ... 9

2.1 Tabel Tinjauan Penelitian Terdahulu ... 40

3.1 Tabel Populasi Sampel ... 51

4.1 Tabel Sample Perusahaan ... 66

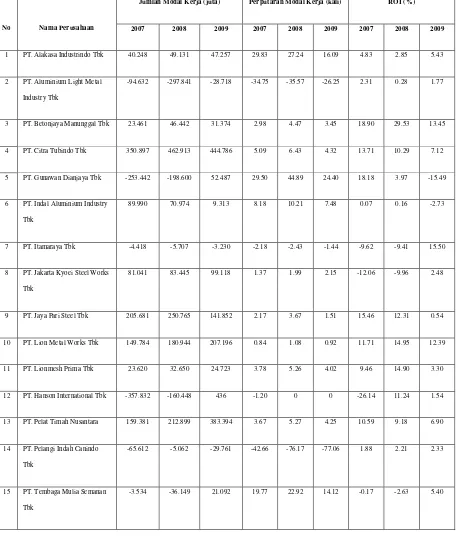

4.2 Tabel Jumlah Modal Kerja Perputaran Modal Kerja dan ROI 1 ... 68

4.3 Tabel Jumlah Modal Kerja Perputaran Modal Kerja dan ROI 2 ... 69

4.4 Hasil Uji Multikolinearitas ... 73

4.5 Hasil Uji Autokorelasi... 73

4.6 Hasil Uji Regresi Linier Berganda ... 76

4.7 Hasil Uji Statistik F ... 77

4.8 Hasil Uji Statistik t ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

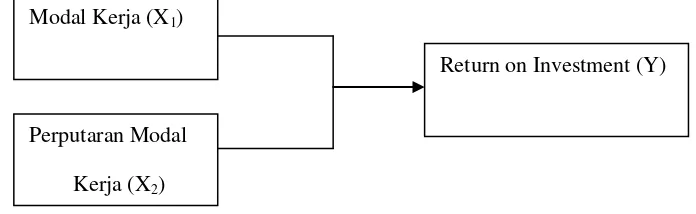

1.1Kerangka Konseptual... ... 7

4.1Hasil Uji Normalitas... ... 71

4.2Gambar Histogram Normalitas... ... 72

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Lampiran I ... ... 86

II Lampiran II ... ... 87

III Lampiran III... ... 88

IV Lampiran IV... ... 89

V Lampiran V... ... 89

VI Lampiran VI... ... 90

VII Lampiran VII... ... 90

VIII Lampiran VIII... ... 91

IX Lampiran IX... ... 92

ABSTRAK

PENGARUH MODAL KERJA DAN EFEKTIVITAS MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR SEMEN DAN LOGAM YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah modal kerja dan perputaran modal kerja baik secara parsial maupun secara simultan berpengaruh secara signifikan terhadap profitabilitas perusahaan pada perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah modal kerja dan perputaran modal kerja berpengaruh positif dan signifikan terhadap profitabilitas perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal dengan sampel data yang digunakan adalah sebanyak 18 perusahaan dari populasi sebanyak 19 perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang telah diaudit mulai dari tahun 2007-2011 yang diperoleh dari situs purposive sampling. Proses analisis data yang digunakan adalah pengujian asumsi klasik dan pengujian hipotesis. Hasil penelitian menunjukkan bahwa variabel modal kerja dan perputaran modal kerja secara simultan berpengaruh positif terhadap profitabilitas perusahaan. Sedangkan secara parsial hanya variabel jumlah modal kerja yang berpengaruh positif terhadap profitabilitas perusahaan manufaktur logam dan semen yang terdaftar di Bursa Efek Indonesia

ABSTRACT

THE EFFECT OF WORKING CAPITAL AND EFFECTIVENESS OF WORKING CAPITAL ON PROFITABILITY IN CEMENT

AND METAL MANUFACTURE REGISTERED IN INDONESIA STOCK EXCHANGE

The objective of this research is to know the influence of working capital and working capital turn over either partially or simultaneously have an effect significantly on to profitability of metal and cement manufacturing registered in Indonesia Stock Exchange. The hypothesis of research was that work capital and it’s circulation have positive and significant effect on profitability of metal and cement manufacturing registered in Stock Exchange of Indonesia. This research is classified as causal research with 18 companies from 19 metal and cement manufacturing companies registered in Indonesia Stock Exchange and they maintained complete financial statements that have been audited since 2007-2011 gained from the sites using purposive sampling method. The process of data analyses used was classic assumption test and hypothetis test. The result of research indicated that work capital and working capital turn over simultaneously have significant effect. Partially working capital have significant effect on profitability of metal and cement manufacturing registered in Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya setiap perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan yaitu untuk memperoleh laba yang optimal dan menjamin kontiunitas perusahaan. Setiap aktivitas yang dilaksanakan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari disebut modal kerja Modal kerja tersebut berasal dari kekayaan yang dimiliki perusahaan tersebut dimana modal yang telah dikeluarkan akan diharapkan dapat kembali lagi masuk kedalam perusahaan dalam waktu yang pendek melalui penjualan produksinya. Selain digunakan dalam operasi perusahaaan sehari-hari, modal kerja juga menunjukkan tingkat keamanan atau margin of safety para kreditur terutama kreditur jangka pendek. Adanya modal kerja yang cukup memungkinkan perusahaan dapat beroperasi seekonomis mungkin sehingga perusahaan tidak mengalami kesulitan sebagai akibat adanya krisis atau kekacauan keuangan. Modal kerja ini akan terus berputar setiap periodenya didalam perusahaan (Riyanto, 2001).

angkutan, membayar hutang dan sebagainya (Riyanto, 2001). Pengelolaan modal kerja merupakan tanggung jawab setiap manajer atau pimpinan perusahaan. Manajer harus mengadakan pengawasan terhadap modal kerja agar sumber-sumber modal kerja dapat digunakan secara efektif di masa mendatang. Manajer juga perlu mengetahui tingkat perputaran modal kerja agar dapat menyusun rencana yang lebih baik untuk periode yang akan datang. Selain manajer, kreditor jangka pendek juga perlu mengetahui tingkat perputaran modal kerja suatu perusahaan. Dengan begitu, kreditor jangka pendek akan memperoleh kepastian kapan hutang perusahaan akan segera dibayar.

modal kerja tersebut biasanya digunakan untuk : (1) Pembelian aktiva tetap; (2) Pembayaran utang atau pembelian saham; (3) Pembayaran deviden; (4) Pembayaran beban atau biaya.

Efektivitas penggunaan modal kerja menjadi faktor penting yang harus diperhatikan untuk menunjang pertumbuhan dan kelangsungan perusahaan dalam jangka panjang. Jika perusahaan kekurangan modal kerja dalam meningkatkan penjualan dan produksinya maka perusahaan akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup tidak akan dapat membayar kewajiban tepat pada waktunya karena perusahaan akan menghadapi masalah likuiditas, dan sebaliknya perusahaan yang memiliki modal kerja yang berlebihan dapat semakin baiklah kondisi perusahaan tersebut karena memiliki banyak sumber daya yaitu aktiva lancar yang besar untuk membiayai kegiatan operasi perusahaan sehari-hari. Namun keadaan ini berbanding terbalik dengan perputaran modal kerja, modal kerja yang berlebihan akan menunjukkan perputaran modal kerja yang rendah. Rendahnya perputaran modal kerja artinya rendah juga perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif. Oleh karena itu modal kerja harus dikelola seefektif mungkin agar profitabilitas perusahaan dapat ditingkatkan

finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Menurut H.G. Guthman dalam Riyanto (2001), yakni bahwa jumlah kas yang sebaiknya dipertahankan oleh perusahaan adalah tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar. Selain kas, piutang juga merupakan elemen modal kerja yang selalu dalam keadaan berputar. Dimana piutang di dapat dari tagihan dari pihak lain sebagai akibat dari penjualan barang secara kredit. Perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin tinggi periode berputar piutang menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan secara kredit tersebut. Tingkat perputaran piutang yang tinggi berarti pengembalian dana yang tertanam dalam piutang cepat kembali. Dengan demikian resiko tidak dilunasinya piutang menjadi kecil. Kembalinya kas karena pelunasan piutang sangat menguntungkan bagi perusahaan karena kas akan selalu tersedia dan dapat dipergunakan kembali. Dengan demikian tingkat perputaran piutang yang tinggi akan mempengaruhi kenaikan laba (Riyanto, 2001:90).

selalu dalam keadaan berputar. Semakin tinggi tingkat perputaran persediaan maka semakin tinggi pula tingkat perputaran dana yang tertanam pada persediaan (Raharajaputra, 2009:204). Artinya jumlah persediaan dalam perusahaan kecil, sehingga mempengaruhi kenaikan laba. Sebaliknya apabila jumlah persediaan terlalu tinggi dalam perusahaan maka menimbulkan banyak kerugian karena dana yang tertanam dalam persediaan besar. Artinya tingkat perputaran persediaan sangat kecil dan sangat berpengaruh terhadap turunnya laba.

Return On Investment (ROI) adalah salah satu rasio yang digunakan oleh perusahaan untuk mengukur kemampuan perusahaan di dalam menghasilkan laba selama periode tertentu. Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan keuntungan yang meningkat merupakan faktor yang sangat penting dalam menilai rentabilitas atau profitabilitas suatu perusahaan. Bagi pimpinan, profitabilitas dapat digunakan sebagai tolok ukur untuk mengetahui berhasil atau tidaknya suatu perusahaan yang dipimpinnya, sedangkan bagi penanam modal dapat digunakan sebagai tolok ukur prospek modal yang ditanamkan dalam perusahaan tersebut.

pada Perusahaan Manufaktur Logam dan Semen yang Terdaftar di Bursa Efek Indonesia (BEI).”

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat dirumuskan pokok permasalahan sebagai berikut :

1) Apakah jumlah modal kerja dan efektivitas penggunaan modal kerja (diukur dari perputaran modal kerja) secara simultan mempunyai pengaruh yang terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semendi Bursa Efek Indonesia ?

2) Bagaimanakah pengaruh jumlah modal kerja dan efektivitas penggunaan modal kerja (diukur dari perputaran modal kerja) secara parsial terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa Efek Indonesia ?

1.3Kerangka Konseptual

volume penjualan yang sudah ditargetkan dan tujuan perusahaan untuk mendapatkan laba dari pendapatan penjualan.

Profitabilitas (ROI) merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik modal yang mereka investasikan dalam perusahaan. Tinggi rendahnya ROI dapat berubah sesuai dengan perubahan profit margin dan perputaran aktiva. Dengan menambah aktiva lancar dan aktiva lainnya sampai tingkat tertentu diharapkan modal kerja yang ada diperusahaan bertambah dan penjualan juga bertambah sehingga perputaran modal kerja juga meningkat. Dengan penambahan aktiva dalam modal kerja maka perputaran aktiva juga meningkat sehingga ROI juga meningkat. Berdasarkan kerangka konseptual di atas, maka hubungan variabel penelitian digambarkan sebagai berikut :

Gambar 1.1. Kerangka Konseptual

1.4 Tujuan dan Kegunaaan Penelitian

Yang menjadi tujuan penelitian adalah sebagai berikut :

1) Untuk mengetahui pengaruh jumlah modal kerja dan efektivitas pengunaan modal kerja (diukur dari perputaran modal kerja) secara simultan terhadap

Modal Kerja (X1)

Perputaran Modal

Kerja (X2)

profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa Efek Indonesia selama tahun 2007-2011

2) Untuk mengetahui pengaruh modal kerja dan efektivitas pengunaan modal kerja (diukur dari perputaran modal kerja) secara parsial terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa Efek Indonesia selama tahun 2007-2011

Berdasarkan latar belakang masalah, pokok permasalahan, dan tujuan penelitian maka hasil penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut :

1) Manfaat teoritis

Penelitian ini diharapkan dapat memperkaya hasil studi empirik tentang pengaruh jumlah modal kerja dan efektivitas pengunaan modal kerja (diukur dari tingkat perputaran modal kerja) terhadap profitabilitas pada perusahaan.

2) Manfaat Praktis

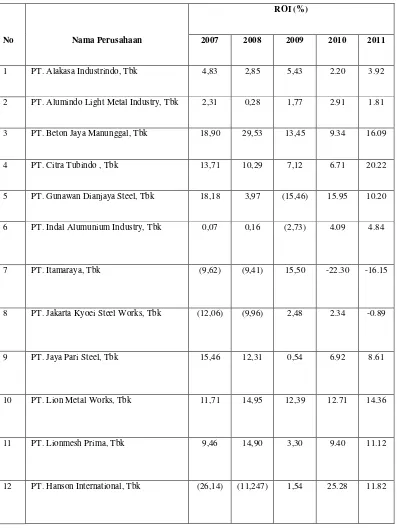

Tabel 1.1 Daftar Profitabilitas Pada Perusahaan Manufaktur Logam dan Semen Yang Terdaftar di Bursa Efek Indonesia

selama tahun 2007-2011

No Nama Perusahaan

ROI (%)

2007 2008 2009 2010 2011

1 PT. Alakasa Industrindo, Tbk 4,83 2,85 5,43 2.20 3.92

2 PT. Alumindo Light Metal Industry, Tbk 2,31 0,28 1,77 2.91 1.81

3 PT. Beton Jaya Manunggal, Tbk 18,90 29,53 13,45 9.34 16.09

4 PT. Citra Tubindo , Tbk 13,71 10,29 7,12 6.71 20.22

5 PT. Gunawan Dianjaya Steel, Tbk 18,18 3,97 (15,46) 15.95 10.20

6 PT. Indal Alumunium Industry, Tbk 0,07 0,16 (2,73) 4.09 4.84

7 PT. Itamaraya, Tbk (9,62) (9,41) 15,50 -22.30 -16.15

8 PT. Jakarta Kyoei Steel Works, Tbk (12,06) (9,96) 2,48 2.34 -0.89

9 PT. Jaya Pari Steel, Tbk 15,46 12,31 0,54 6.92 8.61

10 PT. Lion Metal Works, Tbk 11,71 14,95 12,39 12.71 14.36

11 PT. Lionmesh Prima, Tbk 9,46 14,90 3,30 9.40 11.12

13 PT. Pelat Timah Nusantara, Tbk 10,59 9,18 6,90 8.13 -2.09

14 PT. Pelangi Indah Canindo, Tbk 1.88 2,21 2,33 2.11 2.19

15 PT. Tembaga Mulia Semanan, Tbk (0,17) (2,63) 5,40 0.26 1.44

16 PT. Indocement Tunggal Prakarsa Tbk 9.79 15.47 20.69 21.01 19.84

17 PT. Holcim Indonesia Tbk 2.35 3.44 12.33 8.12 9.63

18 PT. Semen Gresik Tbk 20.85 23.80 25.68 2.51 20.12

BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis

2.1.1 Pengertian Profitabilitas

Profitabilitas adalah rasio yang mengukur efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan investasi perusahaan (J. Fred & Thomas. E. Copeland, 1999:23). Profitabilitas menurut Riyanto (2001) adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Sedangkan Sartono (2001) mendefinisikan profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

adalah return on investment (ROI). Return on Investment (ROI) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Return On Investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh atau komprehensif. Analisa Return On Investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan (Munawir, 2004). Dengan demikian Return On Investment (ROI) menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Return on investment atau ROI dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak

ROI = X 100%

Dari beberapa pengertian profitabilitas tersebut di atas dapat diambil suatu kesimpulan profitabilitas adalah suatu ukuran yang digunakan untuk mengukur efisiensi perusahaan dalam menghasilkan keuntungan selama periode waktu tertentu.

Menurut Husnan (1998), ROI memiliki beberapa kelebihan dan kelemahan. Adapun kelebihan ROI sebagai berikut:

1) Analisis ROI dapat digunakan untuk mengukur efisiensi modal yang bekerja, efisiensi produksi dan efisiensi penjualan.

2) Analisis ROI dapat digunakan untuk membandingkan efisiensi penggunaan modal pada perusahaan yang bersangkutan dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaan berada di bawah, sama atau di atas rata-rata.

3) Analisis ROI dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan dalam antrian untuk membandingkan efisiensi antar bagian.

5) Analisis ROI dapat digunakan untuk keperluan perencanaan antara lain sebagai dasar dalam pengambilan keputusan jika perusahaan akan mengadakan ekspansi.

Meskipun ROI memiliki kelebihan, namun ROI juga memiliki kelemahan, Kelemahan ROI adalah sebagai berikut:

1) Sulit membandingkan rate of return suatu perusahaan dengan perusahaan lain, karena perbedaan praktek akuntansi antar perusahaan. 2) Analisa Return On Investment (ROI) saja tidak dapat dipakai untuk

membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

2.1.2 Pengertian Modal Kerja

aktiva jangka pendek dalam bentuk kas, sekuritas, piutang dan persediaan yang digunakan untuk memenuhi kegiatan operasi perusahaan.

Ada 3 konsep atau pengertian modal kerja yang umum dipergunakan, yaitu (Riyanto: 2001) :

1) Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital). Modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan.

2) Konsep Kualitatif

likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas hutang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital). Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar daripada hutang lancarnya (hutang jangka pendek).

3) Konsep Fungsional

Konsep ini mendasarkan mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan dari usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan pendapatan periode ini (current income). Ada sebagian dana yang digunakan untuk memperoleh atau menghasilkan pendapatan untuk periode berikutnya (future income). Sehingga besarnya modal kerjadalam konsep ini adalah:

(1) Besarnya kas

(2) Besarnya persediaan

(3) Besarnya piutang dikurangi besarnya keuntungan

menggunakan dana yang ada dengan baik, sehingga dana tersebut menjadi tidak produktif. Begitu juga sebaliknya modal kerja yang kurang dari cukup akan dapat menjadi penyebab kemunduran/bahkan kegagalan suatu perusahaan.

2.1.3 Jenis Modal Kerja

Modal kerja dalam suatu perusahaan menurut Riyanto (2001) dapat digolongkan dalam beberapa jenis:

1) Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja ini terdiri dari

(1). Modal kerja primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

2) Modal Kerja Variabel (Variable Working Capital)

Modal Kerja Variabel adalah modal kerja yang dibutuhkan saat-saat tertentu dengan jumlah yang berubah-ubah sesuai dengan perubahaan keadaan dalam satu periode. Modal kerja ini terdiri dari:

(1) Modal kerja musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh perubahan musim.

(2) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh perubahan permintaan produk.

(3) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.4 Faktor-faktor Yang Mempengaruhi Jumlah Modal Kerja

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu perusahaan bukan merupakan hal yang mudah, karena modal kerja yang dibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagai berikut (Munawir : 2004):

1) Sifat atau jenis perusahaan

perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawai maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya ditagih dalam waktu relatif pendek. Bagi perusahaan industry dibutuhkan modal kerja yang lebih besar karena perusahaan harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan di dalam operasinya.

2) Waktu yang diperoleh untuk memproduksi barang yang akan dijual. Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan jangka waktu yang diperlukan untuk memproduksi barang yang akan dijual. Semakin lama waktu yang diperlukan untuk memproduksi barang, maka jumlah modal kerja yang diperlukan semakin besar. 3) Syarat pembelian dan penjualan.

4) Tingkat perputaran persediaan.

Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang ditanamkan dalam bentuk persediaan (barang) akan semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan persediaan yang efisien. Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko kerugian yang disebabkan karena penurunan harga atau perubahan selera konsumen, di samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

5) Tingkat perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan piutang. Apabila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja semakin rendah atau kecil. Untuk mencapai tingkat perputaran piutang yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang tepat sehubungan dengan perluasan kredit, syarat kredit penjualan, maksimum kredit bagi langganan serta penagihan piutang.

6) Volume Penjualan

7) Faktor Musim dan Siklus

Fluktuasi dalam penjualan yang disebabkan oleh faktor musim dan siklus akan mempengaruhi kebutuhan akan modal kerja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah modal kerja yang relative pendek. Modal kerja yang ditanamkan dalam bentuk persediaan barang berangsur-angsur meningkat dalam bulan-bulan menjelang puncak penjualan.

2.1.5 Fungsi Modal Kerja

Modal kerja/dana yang cukup akan menguntungkan bagi perusahaan, disamping memungkinkan bagi kesulitan keuangan, juga akan memberikan keuntungan lain yaitu:

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2) Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

3) Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

4) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5) Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

6) Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.6 Sumber Modal Kerja

Menurut Munawir (2004) Pada dasarnya modal kerja terdiri dari dua bagian pokok, yaitu:

1) Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

2) Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktifitas biasa.

Djarwanto (2001) pada umumnya modal kerja suatu perusahaan berasal dari berbagai sumber, yaitu:

1) Hasil operasi perusahaan.

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan. Dengan adanya keuntungan atau laba dari usaha perusahaan dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Surat-surat berharga merupakan salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber bertambahnya modal kerja, sebaliknya apabila terjadi kerugian maka modal kerja akan berkurang. 3) Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar.

4) Penjualan saham atau obligasi.

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya atau dengan menerbitkan obligasi.

5) Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aktiva lancarnya, terutama sebagai tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat atau kebutuhan jangka pendek lainnya.

6) Kredit dari supplier.

Salah satu sumber modal kerja adalah kredit yang diberikan supplier. Material, barang-barang dan jasa bisa dibeli secara kredit. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu hutang harus dilunasi, perusahaan hanya memerlukan modal kerja yang kecil.

2.1.7 Faktor-Faktor Yang Mempengaruhi Perubahan Modal Kerja

Ada beberapa faktor yang dapat mempengaruhi perubahan modal kerja, yaitu:

(2) Perusahaan menjual aktiva tetap, (3) Penyusutan aktiva tetap,

(4) Bertambah besarnya hutang jangka panjang, (5) Perusahaan menambah besarnya modal pesertaan. 2) Modal kerja menurun sebagai berikut:

(1) Perusahaan menderita rugi, (2) Perusahaan membeli aktiva tetap,

(3) Hutang jangka panjang perusahaan menurun, (4) Perusahaan mengurangi besarnya modal pesertaan, (5) Perusahaan membagikan deviden.

2.1.8 Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki perusahaan. Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar adalah sebagai berikut: 1) Pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya

penjualan surat berharga atau efek maupun kerugian yang insidentil lainnya.

3) Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atas aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktivalancar yang berakibat berkurangnya modal kerja. 4) Pembayaran hutang-hutang jangka panjang.

5) Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadi atau prive.

(Munawir, 2004:124-127)

2.1.9 Perputaran Modal Kerja

Jumlah modal kerja selalu dalam keadaan berputar atau beroperasi dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnorver period) dimulai saat kas diinvestasikan dalam komponen modal kerja saat sampai dimana kas kembali lagimenjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat perputarannya (turnover rate-nya). Lama periode perputaran modal kerjanya tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut (Riyanto, 2001).

perusahaan (dalam jumlah rupiah) untuk tiap modal kerja (Munawir, 2004:80).

2.1.10 Metode Perputaran Modal Kerja

Di Dalam menentukan perputaran modal kerja dapat dibedakan 2 metode yaitu:

1) Metode keterikatan dana (siklus daur dana)

Metode ini digunakan jika usaha baru dimulai, dengan demikian pengalaman dari pengelola atau tentunya dengan dominan dipengaruhi keadaan internal perusahaan yang mengikuti perkembangan kegiatan sehari-hari dalam jangka waktu lama. Menurut metode siklus atau daur dana ini perputaran modal kerja dapat diketahui dengan menghitung periode atau jangka waktu danatertanam. Sejak kas diinvestasikan dalam komponen-komponen modal kerjasampai kembali lagi menjadi kas. 2) Metode perputaran (turnorver)

Metode ini menggunakan analisis laporan keuangan perusahaan secara umum atau total modal kerja dihitung dengan rumus working capital turnover yaitu total penjualan dibagi dengan net working capital

banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja (Munawir, 2004:80). Rumus yang digunakan untuk menentukan besarnya angka perputaran modal kerja dalampenelitian ini adalah:

Penjualan Bersih Perputaran Modal Kerja =

Modal Kerja Rata-rata

(Munawir, 2004:80)

2.1.11 Pengertian Efektivitas

Menurut Supriyono (2000 : 67) efektivitas adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuannya. Efektivitas adalah suatu kemampuan memilih tujuan yang tepat atauperalatan yang tepat untuk mencapai tujuan yang telah ditetapkan. Efektivitas dapat diukur dengan : 1) Perputaran Kas (Cash Turnover)

perusahaan yang hanya mengejar keuntungan tanpa memperhatikan likuiditasnya, maka perusahaan tersebut akan dalam keadaan likuid jika sewaktu-waktu ada tagihan (Riyanto, 2001).

Dari uraian tersebut dapat disimpulkan bahwa kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan baik dari segi penerimaan dan pengeluarannya. Sumber penerimaan kas pada dasarnya berasal dari (Munawir, 2004):

(1) Hasil penjualan investasi jangka panjang dan aktiva tetap yang diikuti dengan penambahan kas.

(2) Pengeluaran surat tanda bukti hutang, baik jangka pendek maupun jangka panjang serta bertambahnya hutang yang diimbangi dengan adanya penerimaan kas.

(3) Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas.

(4) Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya.

Sedangkan pengeluaran kas dapat disebabkan adanya transaksi-transaksi sebagai berikut:

(1) Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya. (2) Penarikan kembali saham yang beredar maupun adanya pengambilan

(3) Pelunasan atau pembayaran angsuran hutang jangka pendek atau jangka panjang.

(4) Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian perlengkapan kantor, pembayaran bunga dan premi asuransi serta adanya persekot biaya maupun persekot pembelian.

(5) Pengeluaran kas untuk membayar deviden, pembayaran pajak, denda-denda lainnya.

Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah aktiva lancar ataupun hutang lancar. H. G. Guthmann menyatakan bahwa jumlah kas yang ada dalam perusahaan hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar. Jumlah kas dapat pula dihubungkan dengan jumlah penjualannya. Perbandingan antara penjualan dengan jumlah rata-rata kas menggambarkan tingkat perputaran kas (cash turnover). Perputaran kas merupakan merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu.

Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut:

Penjualan Bersih Perputaran kas =

Rata-rata Kas

yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia terlalu kecil untuk volume penjualan tersebut.

2) Perputaran Piutang (Receivable Turn Over)

Pengelolaan piutang suatu perusahaan dapat dilihat dari tingkat perputaran piutangnya, dimana tingkat perputaran piutang merupakan periode terikatnya modal kerja dalam piutang. Semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas (Riyanto, 2001 : 90). Adapun rumus yang dapat digunakan untuk menghitung tingkat peputaran piutang (receivable turn over) adalah sebagai berikut:

Penjualan Kredit Receivable Turn Over =

Rata-rata Piutang

Tinggi rendahnya perputaran piutang mempunyai efek langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Makin tinggi perputaran piutang, sehingga untuk mempertahankan penjualan kredit tertentu, dengan naiknya perputaran piutang, dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang (Riyanto, 2001) 3) Perputaran Persediaan (Inventory Turn Over)

secara terus menerus mengalami perubahan.. Masalah penentuan besar investasi atau alokasi modal dalam inventory mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan menekan keuntungan perusahaan. Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, sehingga semuanya ini akan memperkecil keuntungan perusahan. Demikian sebaliknya, adanya investasi yang terlalu kecil dalam inventory juga akan mempunyai efek yang menekan keuntungan perusahaan (Riyanto, 2001).

Untuk mengetahui efektivitas pengelolaan persediaan dapat dilihat dari perhitungan tingkat perputaran persediaannya, karena semakin tinggi tingkat perputaran persediaan akan menunjukkan semakin pendek waktu terikatnya modal dalam persediaan sehingga untuk memenuhi volume penjualan tertentu dalam naiknya perputaran persediaan maka dibutuhkan jumlah modal kerja yang lebih kecil. Adapun perhitungan tingkat peputaran persediaan adalah sebagai berikut :

Harga Pokok Penjualan Perputaran Persediaan =

2.1.12 Rasio Keuangan

Rasio menurut Riyanto (2001 : 329) adalah ukuran yang sering digunakan dalam analisis finansial. Penganalisa finansial adalah mengadakan analisis rasio finansial pada dasarnya dapat melakukannya dengan dua cara perbandingan, yaitu sebagai berikut.

1) Membandingkan rasio sekarang dengan rasio-rasio diwaktu yang lain (rasio historis) atau dengan rasio-rasio yang diperkirakan untuk yang akan datangdi perusahaan yang sama.

2) Membandingkan rasio-rasio disuatu perusahaan dengan rasio-rasio sejenisnya dari perusahaan lain yang sejenis atau rasio industri untuk waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio industry akan dapat diketahui apakah perusahaan yang bersangkutan dalam aspek finansial tertentu berada di atas rata-rata industri (above average).

Rasio-rasio dikelompokkan ke dalam kelompok dasar, yaitu likuiditas, solvabilitas, dan aktivitas. Dari rasio-rasio tersebut selanjutnya penggunaan rasio yang akan dibatasi hanya pada rasio likuiditas, rasio aktivitas dan rasio profitabilitas.

1) Rasio Likuiditas

memenuhi kewajiban jangka pendeknya. Uang tunai merupakan likuiditas yang paling tinggi karena diterima semua orang dan dapat ditukar dengan sesuatu dimana saja. Dimana ratio likuiditas mengukur kecepatan sebuah investasi (aset) atau ditukar menjadi suatu nilai. Ratio ini terdiri dari :

(1) Current Ratio, yaitu kemampuan perusahaan untuk membayar

hutangyang harus segera dipenuhi dengan aktiva lancar.

(2) Quick Ratio, yaitu kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi aktiva lancar yang lebih likuid.

(3) Cash Ratio, yaitu kemampuan perusahaan membayar hutang

lancarnyadengan kas atau yang setara dengan kas. 2) Ratio Aktvitas

untuk mengukur tingkat efektivitas penggunaan modal kerja adalah sebagai berikut :

(1) Ratio Perputaran Kas

Menurut Riyanto (2001 : 95) makin tinggi tingkat perputaran kas maka makin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya. Tingkat perputaran kas dapat dihitung dengan membandingkan antara penjualan bersih dengan kas rata-rata.

Penjualan Bersih Perputaran Kas =

Rata-rata kas

(2) Ratio Perputaran Piutang

Menurut Riyanto (2001 : 91) piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Periode perputaran atau terikatnya modal dalam piutang adalah tergantung pada syarat pembayarannya. Semakin tinggi perputaran piutang maka semakin kecil jumlah modal yang terikat dalam piutang sehingga dapat mengurangi biaya modal dan akhirnya dapat meningkatkan profitabilitas. Tingkat perputaran piutang dapat diketahui dengan membandingkan penjualan kredit dengan rata-rata piutang.

Penjualan Kredit Perputaran Piutang =

(3) Ratio Perputaran Persediaan

Menurut Sawir (2001 : 15) menyatakan bahwa rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Semakin tinggi tingkat perputaran persediaan berarti semakin pendek waktu terikatnya modal dalam persediaan sehingga untuk memenuhi penjualan tertentu dibutuhkan jumlah modal yang lebih baik. Jadi untuk memenuhi penjualan tertentu dibutuhkan jumlah modal yang lebih kecil. Tingkat perputaran persediaan dapat dihitung dengan membandingkan harga pokok penjualan dengan persediaan rata-rata.

Harga Pokok Penjualan Perputaran Persediaan =

Rata-rata Persediaan

(4) Rasio Profitabilitas

dan pengembalian atas modal (return on equity). Rasio-rasio profitabilitas terdiri dari :

a) Gross Profit Margin, yaitu laba bruto yang diperoleh perusahaan dari penjualan.

Penjualan - HPP

Gross Profit Margin =

Penjualan

b) Basic Earning Power, yaitu laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan.

Laba Operasi x 100%

Basic Earning Power =

Total Aktiva

c) Net Profit Margin, yaitu keuntungan bersih yang diperoleh perusahaan dari setiap rupiah penjualan.

Laba setelah Pajak

Net Profit Margin =

Penjualan

d) Return On Investment, yaitu kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

Laba Setelah Pajak X 100%

Return On Investment =

e) Return On Equity, yaitu kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

Laba setelah Pajak

Return On Equity =

Modal Sendiri

Dalam penelitian ini rasio profitabilitas yang akan digunakan untuk mengukur tingkat profitabilitas adalah Return On Investment (ROI), yang menunjukkan kemampuan perusahaan menghasilkan laba dalam periode tertentu.

(5) Rasio Perputaran Modal Kerja (Working Capital Turnover)

Perputaran modal kerja adalah kemampuan modal kerja berputar dalam suatu periode siklus kas dan perusahaan, yang diukur dengan

Penjualan Bersih Perputaran Modal Kerja =

Modal Kerja Rata-rata

2.1.13 Hubungan Jumlah Modal Kerja Terhadap Profitabilitas

beroperasi secara ekonomis dan efisien perusahaan tidak mengalami kesulitan keuangan. Modal kerja yang cukup lebih baik daripada modal kerja yang berlebihan, karena dengan modal kerja yang berlebihan menunjukkan bahwa perusahaan tidak bisa menggunakan dana yang ada dengan baik, sehingga dana tersebut menjadi tidak produktif. Hal tersebut akan berdampak terhadap tingkat pengembalian modal perusahaan atau profitabilitas. Begitu juga sebaliknya modal kerja yang kurang dari cukup akan dapat menjadi penyebab kemunduran/bahkan kegagalan suatu perusahaan dan menurunkan tingkat profitabilitas perusahaan.

2.1.14 Hubungan Efektivitas Penggunaan Modal Kerja Terhadap

Profitabilitas

Efektivitas penggunaan modal kerja secara langsung akan menunjukkan kemampuan modal kerja berputar dalam satu perioide siklus kas perusahaan. Jika dihubungkan dengan penjualan, efektivitas yang semakin meningkat akan memungkinkan perusahaan menghasilkan output tertentu dengan jumlah modal kerja yang relatif sedikit. Penggunaan modal kerja yang efektif akan memungkinkan perusahaan untuk menjalankan kegiatannya secara normal. Semakin tinggi efektivitas penggunaan modal kerja suatu perusahaan, maka akan semakin meningkatkan profitabilitasnya.

2.1.15 Hubungan Perputaran Modal Kerja Terhadap Profitabilitas

kerja berputar dengan kecepatan tinggi dan utang akan segera dapat dibayar meski dalam kondisi operasi yang sulit sehingga meningkatkan profitabilitas perusahaan. Suatu perusahaan dikatakan memiliki profitabilitas tinggi artinya bahwa modal yang besar, efektivitas juga akan tinggi. Tetapi modal yang besar belum tentu perusahaan memperoleh profitabilitas yang tinggi. Hal ini tergantung dari penggunaan penggunaan modal kerja apakah efektif dan efisien atau tidak. Modal kerja yang selalu berputar akan mempengaruhi arus dana dalam perusahaan. Apabila perputaran modal kerja mengalami peningkatan setiap tahunnya, berarti arus dana yang kembali ke perusahaan akan semakin lancar. Begitu pula sebaliknya, semakin rendah tingkat perputaran modal kerja, semakin panjang waktu terikatnya dana yang berarti pengelolaan modal kerja kurang efektif dan efisien dan cenderung menurunkan profitabilitasnya.

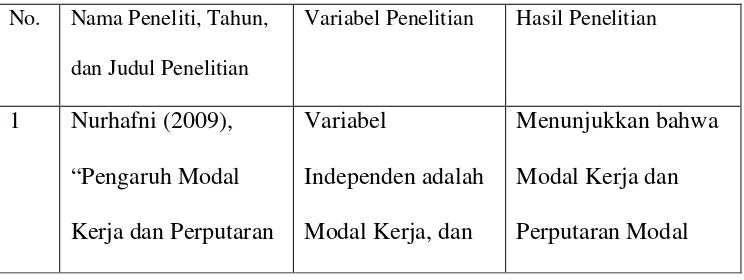

2.2 Penelitian Terdahulu

Hasil penelitian sebelumnya yang berkaitan dengan Modal Kerja, Efektivitas terhadap Profitabilitas dapat dilihat dari tabel dibawah ini :

Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama Peneliti, Tahun,

dan Judul Penelitian

Variabel Penelitian Hasil Penelitian

Modal Kerja terhadap

yang terdaftar di

Imelda Yulistri (2009), “Pengaruh Efektivitas dan Kebutuhan Modal Kerja terhadap Laba Bersih Industri Barang Konsumsi di BEI.” Variabel dependen dalam penelitian adalah Laba Bersih dan variabel independen adalah Efektivitas Modal Kerja dan Kebutuhan Modal Kerja. Penelitian ini menggunakan kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier sederhana dan diuji dengan uji f dan uji-t. Data yang digunakan adalah laporan keuangan tahun 2006-2007 dengan sample 33 perusahaan Industri Barang Konsumsi di BEI. Hasil Penelitian menunjukkan Efektivitas Modal Kerja dan Kebutuhan Modal Kerja memiliki pengaruh yang simultan terhadap Laba Perusahaan.

Erlyss Parlina Sipangkar (2009), judul penelitian “Pengaruh Perputaran Persediaan terhadap Tingkat Profitabilitas Perusahaan Otomotif di BEI.” Variabel Independen adalah Perputaran persediaan, variabel dependen adalah ROA. Penelitian ini menggunakan metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier sederhana. Data yang digunakan adalah laporan laba rugi dan neraca tahun 2005-2007 dengan 18 sampel perusahaan. Hasil penelitian menunjukkan bahwa tingkat perputaran persediaan tidak memiliki pengaruh signifikan terhadap Profitabilitas perusahaan.

piutang. Penelitian ini menggunakan metode analisis regresi linier sederhana dan diuji dengan uji-t. Data yang digunakan adalah data laba rugi dan neraca tahun 2005-2007 dengan 36 sample laporan keuangan bulanan. Hasil penelitian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

Gunarto (2007), judul penelitian “Pengaruh Tingkat Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas pada KPRI cabang Semarang.” Variabel dependen dalam penelitian ini adalah Rentabilitas Ekonomi dan variabel independen adalah tingkat perputaran piutang dan perputaran persediaan. Penelitian ini menggunakan metode analisis regresi berganda dan diuji dengan uji-t dan uji f. Data yang digunakan adalah data laporan laba rugi dan neraca tahun 2004-2005 milik KPRI Semarang. Hasil penelitian menunjukkan bahwa tingkat perputaran piutang dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap Rentabilitas Ekonomi.

2004-2005. Hasil penelitian menunjukkan bahwa perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomi.

Siti Kania (2006), judul penelitian “Pengaruh Tingkat Perputaran Persediaan Barang Jadi Terhadap Tingkat Rentabilitas pada PT.Pindad (persero) Bandung.” Variabel independennya adalah Rentabilitas yang diukur melalui Return On Asset. Model analisis yang digunakan model analisis regresi linier sederhana. Data yang digunakan adalah data laporan keuangan perusahaan persediaan barang jadi tidak memiliki pengaruh signifikan terhadap rentabilitas.

2.3 Rumusan Hipotesis

Hipotesis adalah dugaan sementara dari hasil penelitian yang masih perlu diuji lagi kebenarannya. Berdasarkan landasan teori dan pembahasan hasil penelitian sebelumnya maka dinyatakan rumusan hipotesis sebagai berikut :

1) Diduga jumlah modal kerja dan perputaran modal kerja secara simultan berpengaruh positif terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen.

Bab III

METODE PENELITIAN DAN HIPOTESIS

3.1 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia (PT.BEI). Alasan dilakukan penelitian di perusahaan Manufaktur Logam dan Semen yang terdaftar di PT.BEI adalah karena perusahaan-perusahaan tersebut memiliki karakteristik yang cukup homogen dengan laporan keuangan yang lengkap dibandingkan sektor lainnya. Selain itu, populasi yang besar memudahkan dalam menentukan sampel sesuai dengan kriteria yang diperlukan.

3.2 Obyek Penelitian

Obyek penelitian adalah bidang keuangan yaitu laporan keuangan tahunan pada perusahaan Manufaktur Logam dan Semen yang terdaftar di PT. BEI selama tahun 2007-2011.

3.3 Identifikasi Variabel

Penelitian ini menggunakan dua variabel bebas dan satu variabel terikat, sebagai berikut :

perusahaan Manufaktur Logam dan Semen di PT.BEI selama tahun 2007-2011.

2) Variabel bebas, adalah variabel yang mempengaruhi variabel lainnya, terdiri dari jumlah modal kerja (X1) dan tingkat perputaran modal kerja (X2) pada perusahaan Manufaktur Logam dan Semen di PT.BEI selama tahun 2007-2011

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah.

1. Profitabilitas (Y)

Profitabilitas adalah suatu ukuran yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan selama periode waktu tertentu. Dalam penelitian ini, profitabilitas diukur dengan Return On Investment (ROI). ROI pada perusahaan Manufaktur Logam dan Semen yang terdaftar di PT.BEI selama tahun 2007-2011 menggunakan satuan hitung persen, dan dihitung dengan cara:

Net Profit After Tax

ROI = X 100%

2. Jumlah Modal Kerja (X1)

Jumlah modal kerja merupakan kekayaan/aktiva yang dimiliki oleh perusahaan untuk menghasilkan barang/jasa atau untuk membelanjai kegiatan perusahaan sehari-hari, dan selalu berputar dalam periode tertentu dalam menopang usaha perusahaan. Pada perusahaan Manufaktur Logam dan Semen yang terdaftar di PT.BEI selama tahun 2007-2011, jumlah modal kerja dihitung dengan cara :

Modal Kerja = Aktiva Lancar – Hutang Lancar

3. Perputaran Modal Kerja (X2)

Efektivitas penggunaan modal kerja disini merupakan suatu kemampuan perusahaan untuk menggunakan modal kerja secara tepat dengan peralatan yang tepat guna mencapai tujuan yang telah ditetapkan. Efektivitas penggunaan modal kerja sangat menentukan tingkat profitabilitas perusahaan yang dapat diukur dari tingkat perputaran modal kerjanya. Tingkat perputaran modal kerja pada perusahaan Manufaktur Logam dan Semen yang terdaftar di PT.BEI selama tahun 2007-2011 menggunakan satuan hitung kali, dan dihitung dengan cara :

Penjualan Bersih Perputaran Modal Kerja =

3.5 Jenis dan Sumber Data 3.5.1 Jenis Data

1. Data Kuantitatif merupakan data-data yang berupa angka-angka dan dapat dinyatakan dalam satuan hitung (Sugiyono, 2007). Data kuantitatif pada penelitian ini adalah laporan keuangan pada perusahaan Manufaktur Logam dan lainnya yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011, yang diperoleh dari Indonesian Capital Market Directory

(ICMD) tahun 2010 dan 2011

2. Data Kualitatif merupakan data yang tidak berupa angka-angka, melainkan bersifat keterangan-keterangan. Data kualitatif pada penelitian ini berupa profil singkat dan nama-nama perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011.

3.5.2 Sumber Data

3.6 Metode Penentuan Sampel

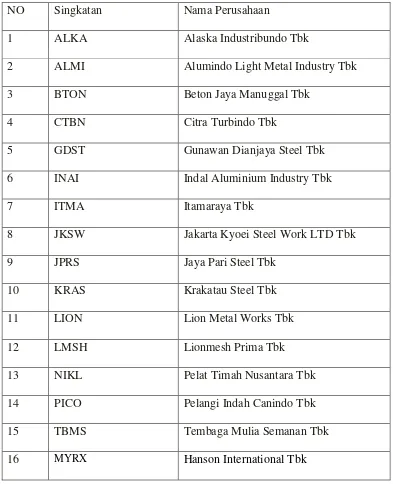

Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur Logam dan Semen yang terdaftar di PT.BEI tahun 2011 yang berjumlah 19 perusahaan terdaftar.

Tabel 3.1. Daftar Populasi sampel

NO Singkatan Nama Perusahaan

1 ALKA Alaska Industribundo Tbk

2 ALMI Alumindo Light Metal Industry Tbk

3 BTON Beton Jaya Manuggal Tbk

4 CTBN Citra Turbindo Tbk

5 GDST Gunawan Dianjaya Steel Tbk

6 INAI Indal Aluminium Industry Tbk

7 ITMA Itamaraya Tbk

8 JKSW Jakarta Kyoei Steel Work LTD Tbk

9 JPRS Jaya Pari Steel Tbk

10 KRAS Krakatau Steel Tbk

11 LION Lion Metal Works Tbk

12 LMSH Lionmesh Prima Tbk

13 NIKL Pelat Timah Nusantara Tbk

14 PICO Pelangi Indah Canindo Tbk

15 TBMS Tembaga Mulia Semanan Tbk

17 INTP Indocement Tunggal Prakarsa Tbk

18 SMCB Holcim Indonesia Tbk

19 SMGR Semen Indonesia Tbk

Metode penentuan sampel dalam penelitian ini dilakukan dengan pendekatan nonprobability sampling, khususnya metode purposive sampling

yaitu metode pengambilan sampel secara tidak acak tetapi berdasarkan atas tujuan dan kriteria tertentu. Kriteria-kriteria yang digunakan adalah :

1) Perusahaan Manufaktur Logam dan lainnya yang listed di BEI yang selalu menyajikan laporan keuangan tahun baku berakhir 31 Desember selama tahun pengamatan (2007-2011) yang terdapat di ICMD 2010 dan 2011. 2) Perusahaan harus sudah listing pada awal periode pengamatan dan tidak

delisting sampai akhir periode pengamatan.

PT.Lionmesh Prima Tbk. (LMSH) , PT.Hanson International Tbk. (MYRX) , PT.Pelat Timah Nusantara Tbk. (NIKL) , PT.Pelangi Indah Canindo Tbk. (PICO) , PT.Tembaga Mulia Semanan Tbk. (TBMS), PT. Indocement Tunggal Prakarsa Tbk (INTP), PT. Holcim Indonesia Tbk (SMCB), PT. Semen Gresik Tbk (SMGR).

3.7 Metode Pengumpulan Data

Dalam penelitian ini digunakan metode observasi nonpartisipan. Dalam metode observasi nonpartisipan, pengumpulan data dilakukan melalui pengamatan secara independen (Sugiyono, 2007:139). Jadi metode observasi dilakukan dengan cara mengamati, mencatat serta mempelajari catatan-catatan yang berkaitan dengan penelitian yang diperoleh dari Indonesian Stock Exchange (IDX) yaitu laporan dari Indonesian Capital Market Directory (ICMD) tahun 2007-2011.

3.8 Teknis Analisis Data

Analisis data adalah cara mengolah data yang terkumpul kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk menujukan masalah yang telah di rumuskan. Analisis data yang digunakan dalam penelitian ini adalah:

1) Teknik Analisis Regresi Linear Berganda.

analisis regresi linear berganda/majemuk dengan instrumen berupa progam SPSS (satistic package for social science). Analisis ini digunakan untuk mengetahui pengaruh jumlah modal kerja dan efektivitas penggunaan modal kerja (diukur dari tingkat perputaran modal kerja) terhadap profitabilitas (diukur dari ROI). Menurut Suyana (2004:52), model regresi linear berganda ditunjukkan dengan persamaan sebagai berikut:

Y = � + b1X1 + b2X2 + ei

Keterangan :

Y = Profitabilitas X1 = Jumlah Modal Kerja X2 = Perputaran Modal Kerja

α = Konstanta

b1-b2 = Koesifisien regresi X1-X2

ei = Variabel penggangu yang mewakili faktor lain yang berpengaruh pada Y tetapi tidak dimasukkan dalam model

Dari model regresi linear tersebut, agar model dapat diregresi serta untuk memperoleh penafsiran yang tidak bias linear terbaik (BLUE) dilakukan pengujian asumsi klasik sebagai berikut:

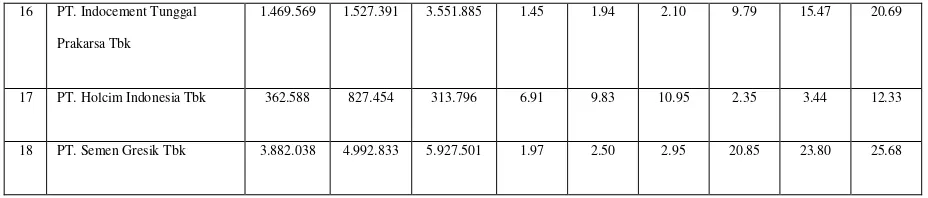

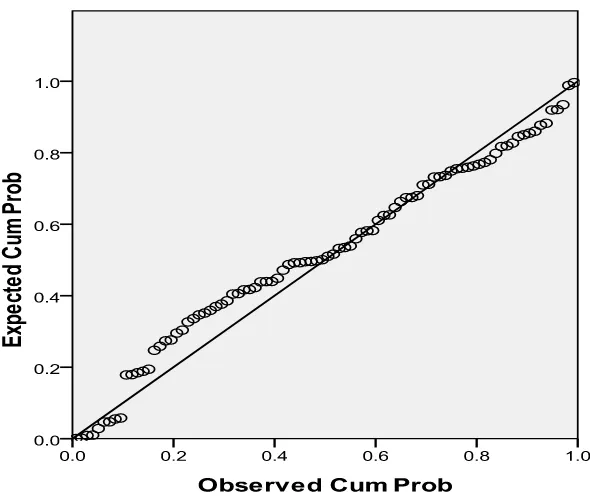

(1) Uji normalitas

normalitas dapat dilihat dan garis profitability plots pada hasil perhitungan dengan menggunakan SPSS. Distribusi normal tercermin dari data yang tersebar disekitar garis diagonal.

(2) Uji Multikolinearitas

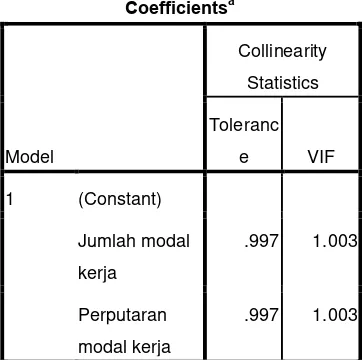

Uji multikolinearitas ini dilakukan untuk menguji apakah dalam model regresi ditemukan adanya korelasi diantara variabel bebas (Ghozali, 2002:57). Jika terjadi korelasi maka dinamakan terjadi problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent. Pedoman suatu model regresi yang bebas problem multikolinearitas adalah jika mempunyai nilai VIF

(Varians Inflation Faktor) kurang dari 10 dan nilai tolerance lebih dari 10%.

(3) Uji Autokorelasi

Autokorelasi adalah korelasi atau hubungan yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu. Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dan autokorelasi. Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005 : 94) adalah sebagai berikut :

(b) Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

(c) Bila nilai Durbin-Watson (DW) lebih besar daripada (4 – DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

(d) Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4 – DU) dan (4 – DL), maka hasilnya tidak dapat disimpulkan.

(4) Uji Heteroskedastisitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dan residual dari satu pengamatan ke pengamatan lainnya (Ghozali, 2002:69). Jika residual pengamatan satu ke pengamatan lainnya adalah tetap, maka disebut homoskedastisitas. Dan jika varians dari pengamatan satu ke pengamatan lainnya adalah berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Untuk mendeteksi apakah dalam model terjadi heteroskedastisitas dapat dilihat pada scaterplots

dimana apabila titik – titik tersebar secara acak dan tidak membentuk pola tetentu dapat dikatakan tidak terjadi heteroskedastisitas.

Pengujian ini bertujuan untuk menguji signifikansi pengaruh variabel bebas yaitu jumlah modal kerja (Xl), perputaran modal kerja (X2) yang diukur dari tingkat perputaran modal kerja terhadap variabel terikat profitabilitas (Y) yang diukur dari ROI pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia secara simultan atau serempak. Langkah - langkah dalam menguji hipotesis yang pertama ini adalah :

a) Merumuskan hipotesis

Ho : β1 – β2 = 0, artinya jumlah modal kerja dan perputaran modal kerja secara simultan tidak berpengaruh parsial terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011

H1 : paling sedikit salah satu β1 ≠ 0 (i = 1 – 2), artinya jumlah modal kerja dan perputaran modal kerja secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011

b) Menentukan Ftabel

c) Menentukan Fhitung

Secara matematis Fhitung dapat diperoleh dengan rumus : R2 / K - 1

Fhitung =

(1 – R2) / (n – k)

Dimana :

R2 = Koefisien determinasi

n = Ukuran sampel

k = Jumlah variabel dalam model regresi

d) Uji Hipotesis

Uji hipotesis dilakukan dengan membandingkan Fhitung dengan Ftabel

Dimana,

Apabila Fhitung ≤ Ftabel atau signifikansi ≥ α (0,05), maka H 0 diterima dan H1 ditolak Apabila Fhitung ≤ Ftabel atau signifikansi ≥ α (0,05), maka H0 ditolak dan H1 diterima

e) Kesimpulan

pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011.

(2) Uji Parsial (t - test)

Uji ini dilakukan untuk mengetahui signifikansi pengaruh variabel bebas jumlah modal kerja (Xl), dan perputaran modal kerja (X2) terhadap variabel terikat profitabilitas (Y) yang diukur dari ROI pada perusahaan Manufaktur Logam dan Semenyang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011 secara parsial. Langkah- Iangkah dalam menguji hipotesis yang kedua ini adalah :

a) Pengaruh jumlah modal kerja (X1) diukur dari tingkat perputaran modal kerja terhadap profitabilitas (Y) yang diukur dari ROI pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011.

(a) Merumuskan hipotesis

H0 : β1 = 0 artinya jumlah modal kerja secara parsial tidak berpengaruh signikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011.

H1 : β1 ≠ 0, artinya jumlah modal kerja secara parsial berpengaruh signifikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011

Dengan penentuan taraf nyata (α) = 5%/2 = 0,025 dan penentuan

derajat bebas (df) = n- k. Dengan demikian t tabel adalah sebesar t

α / 2 (df ).

(c) Menentukan thitung

bi – βi

t = S bi

Dimana :

bi = Koefisien regresi parsial yang ke-1 dari regresi sample

βi = Koefisien parsial yang ke-1 dari regresi populasi

S bi = Kesalahan standar (standar error) koefisien sampel. (d) Uji hipotesis

Uji hipotesis dilakukan dengan membandingkan thitung dengan ttabel.

Apabila t hitung > t tabel, maka H0 ditolak dan H1 diterima. Apabila t hitung ≤ t tabel, maka H0 diterima dan H1 ditolak.

(e) Apabila thitung lebih besar dari ttabel maka H0 ditolak. Ini berarti

bahwa jumlah modal kerja secara parsial berpengaruh signifikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011

perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011

(a) Merumuskan hipotesis

Ho : β1 = 0, artinya perputaran modal kerja secara parsial tidak

berpengaruh signifikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011.

H1 : β1 ≠ 0, artinya perputaran modal kerja secara parsial berpengaruh signifikan terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen yang terdapat di Bursa Efek Indonesia selama tahun 2007-2011

(b) Menentukan ttabel

Dengan penentuan taraf nyata (α) = 5%/2 = 0,025 dan penentuan

derajat bebas (df) = n- k. Dengan demikian ttabel adalah sebesar t

α / 2 (df )

(c) Menentukan thitung bi - βi t = S bi

Dimana :

(d) Uji hipotesis

Uji hipotesis dilakukan dengan membandingkan thitung dengan ttabel

Apabila t hitung > t tabel, maka H0 ditolak dan H1 diterima. Apabila thitung ≤ t tabel, maka H0 diterima dan H1 ditolak.

(e) Kesimpulan