SKRIPSI

PENGARUH INVESTASI,EARNING PER SHARE (EPS), DAN DIVIDEND PER SHARE (DPS) TERHADAP

HARGA SAHAM PERUSAHAAN ASURANSI YANG TERDAFTAR DI BEI

TAHUN 2010-2013

OLEH

YOGI PRATAMA SEMBIRING 110503007

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Investasi, Earning Per Share (EPS) dan Dividend Per Share (DPS) terhadap Harga Saham Perusahaan Asuransi Yang Terdaftar Di BEI Tahun 2010-2013“ adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH INVESTASI, EARNING PER SHARE, DAN

DIVIDEND PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN ASURANSI YANG TERDAFTAR DI BEI 2010-2013

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh investasi, earning per share, dan dividend per share terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Penelitian ini adalah penelitian kausal dengan jumlah sampel sebanyak 10 perusahaan. Metode analisis data pada penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukkan secara simultan, investasi yang diukur menggunakan price earning ratio, earning per share, dan dividend per share berpengaruh positif dan signifikan terhadap harga saham. Secara parsial, earning per share berpengaruh positif dan signifikan terhadap harga saham, sedangkan price earning ratio dan dividiend per share masing-masing memiliki pengaruh positif namun tidak signifikan terhadap harga saham.

ABSTRACT

EFFECT OF INVESTMENT, EARNING PER SHARE, AND DIVIDEND PER SHARE TO STOCK PRICE OF INSURANCE COMPANIES LISTED ON IDX 2010-2013

This research aim is to analyse the effect of ivestment, earning per share, and dividend per share to stock price of insurance companies listed on IDX period 2010-2013. This is a casual research with number of samples of 10 companies. Data analysis method used is multiple regression analysis. Research shows that simultaneously, investment, earning per share, and dividend per share are affecting positively and significantly to stock price. Partially, only earning per share is affecting positively and significantly to stock price, while investment and divident per share are affecting positively but not significant to stock price,

KATA PENGANTAR

Puji syukur kepada ALLAH SWT karena atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Investasi, Earning Per Share (EPS) dan Dividend Per Share (DPS) terhadap Harga Saham Perusahaan Asuransi Yang Terdaftar Di BEI Tahun 2010-2013“.

Penulis juga mengucapkan terima kasih kepada kedua orangtua tercinta Bapak Cotta Sembiring dan Ibu Ratna Sari Utami yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik selama ini, selama perkuliahan dan terlebih dalam pada penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak. Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku ketua dan sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Binis Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul B. Torong, Msi., Ak. selaku Dosen Pembimbing penulis yang telah berbaik hati memberikan bimbingan, koreksi, dan masukan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si., Ak. dan Ibu Dra. Narumondang Bulan Siregar, M.M., Ak. selaku Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu dan memberikan masukan dalam menyelesaikan skripsi ini.

6. Adik-adikku tercinta Rico Hartanta Sembiring, Mutiara Purnama Sari Pandia dan Cantika Maharani Pandia. Teman-temanku terbaik ku Sofra, Bayu, Sadid, Alfi, Edi, Rahmadan, Fachrial, Rizal, Putti, Isrok dan Randy dan teman-teman S1 Akuntansi stambuk 2011 yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti mendoakan, memberi semangat dan menghibur. Terimakasih atas doa dan dukungan kalian selama ini. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menyempurnakan skripsi ini agar menjadi lebih baik lagi. Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Juli 2015 Penulis,

DAFTAR ISI

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Saham ... 8

2.1.1.1 Harga Saham ... 9

2.1.1.2 Jenis-Jenis Saham ... 10

2.1.1.3 Manfaat dan Risiko Kepemilikan Saham ... 12

2.1.1.4 Faktor-Faktor yang Mempengaruhi Harga Saham ... 14

2.1.2 Pasar Modal ... 15

2.1.3 Earning Per Share ... 16

2.1.3.1 Earning Per Share (EPS) Dasar ... 18

2.1.3.2 Earning Per Share (EPS) Dilusian ... 19

2.1.3.3 Langkah-Langkah Menghitung Earning Per Share (EPS) 21 2.1.4 Dividend Per Share ... 22

2.1.5 Investasi ... 24

2.1.5.1 Klasifikasi Sekuritas Investasi ... 26

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Populasi dan Sampel ... 32

3.3 Jenis dan Sumber Data ... 33

3.4 Definisi Operasional dan Pengukuran Variabel ... 34

3.5 Metode Pengumpulan Data ... 35

3.6 Metode Analisis Data ... 36

3.6.1 Pengujian Asumsi Klasik ... 36

3.6.1.1 Uji Normalitas Data ... 36

3.6.1.3 Uji Autokorelasi ... 37

3.6.1.4 Uji Heteroskedastisitas... 37

3.6.2 Regresi Linier Berganda ... 38

3.6.3 Pengujian Hipotesis ... 38

3.6.3.1 Uji Statistik F (Uji Signifikansi Simultan) ... 38

3.6.3.2 Uji Statistik t (Uji Signifikansi Parsial) ... 38

3.7 Jadwal Penelitian ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Hasil Penelitian ... 40

4.1.1 Statistik Deskriptif ... 40

4.1.2 Uji Asumsi Klasik ... 41

4.1.2.1 Uji Normalitas... 42

4.1.2.2 Uji Multikolinearitas ... 44

4.1.2.3 Uji Heteroskedastisitas ... 45

4.1.2.4 Uji Autokorelasi... 47

4.1.3 Model Regresi Berganda ... 48

4.1.4 Uji Hipotesis ... 49

4.1.4.1 Uji Koefisien Determinasi ... 49

4.1.4.2 Uji Signifikansi Parameter Individual ... 50

4.1.4.3 Uji Signifikansi Simultan ... 52

4.2 Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 57

5.3 Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

3.1 Sampel Penelitian ... 33

4.1 Statistik Deskriptif ... 40

4.2 Hasil Uji Kolmogorov Smirnov ... 44

4.3 Hasil Uji Multikolinearitas ... 45

4.4 Hasil Uji Autokorelasi ... 47

4.5 Hasil Analisis Regresi ... 48

4.6 Hasil Uji Koefisien Determinasi ... 50

4.7 Hasil Uji t... 51

DAFTAR GAMBAR

2.1 Kerangka Konseptual Penelitian ... 29

4.1 Gambar Grafik Histogram ... 42

4.2 Gambar Normal Probability Plot ... 43

DAFTAR LAMPIRAN

ABSTRAK

PENGARUH INVESTASI, EARNING PER SHARE, DAN

DIVIDEND PER SHARE TERHADAP HARGA

SAHAM PERUSAHAAN ASURANSI YANG TERDAFTAR DI BEI 2010-2013

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh investasi, earning per share, dan dividend per share terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Penelitian ini adalah penelitian kausal dengan jumlah sampel sebanyak 10 perusahaan. Metode analisis data pada penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukkan secara simultan, investasi yang diukur menggunakan price earning ratio, earning per share, dan dividend per share berpengaruh positif dan signifikan terhadap harga saham. Secara parsial, earning per share berpengaruh positif dan signifikan terhadap harga saham, sedangkan price earning ratio dan dividiend per share masing-masing memiliki pengaruh positif namun tidak signifikan terhadap harga saham.

ABSTRACT

EFFECT OF INVESTMENT, EARNING PER SHARE, AND DIVIDEND PER SHARE TO STOCK PRICE OF INSURANCE COMPANIES LISTED ON IDX 2010-2013

This research aim is to analyse the effect of ivestment, earning per share, and dividend per share to stock price of insurance companies listed on IDX period 2010-2013. This is a casual research with number of samples of 10 companies. Data analysis method used is multiple regression analysis. Research shows that simultaneously, investment, earning per share, and dividend per share are affecting positively and significantly to stock price. Partially, only earning per share is affecting positively and significantly to stock price, while investment and divident per share are affecting positively but not significant to stock price,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi secara umum dapat dilakukan apabila seseorang mempunyai pendapatan yang melebihi kebutuhannya terutama kebutuhan dasarnya. Reily dan Brown (Investment Analysis snd Portofolio Management,5) mendefinisikan investasi sebagai : “Investasi merupakan komitmen saat ini terhadap nilai dolar

selama periode waktu tertentu yang akan memberikan pembayaran sebagai kompensasi bagi investor untuk (1) jangka waktu yang ditentukan, (2) tingkat inflasi yang diharapkan, dan (3) pembayaran di masa depan yang belum pasti.” Dari definisi di atas dapat dilihat bahwa investasi terkait dengan sejumlah dana tertentu yang dikorbankan untuk mendapatkan hasil yang lebih baik di masa yang akan datang yang di dalam rentang waktu tersebut terkandung unsur ketidakpastian. Unsur ketidakpastian ini seringkali dianggap sebagai tingkat risiko menentukan seberapa besar tingkat pengembalian yang diharapkan investor dari investas tersebut.

mengenal yang namanya Bursa Efek Indonesia (BEI). Pada dasarnya, Bursa Efek Indonesia atau Indonesia Stock Exchange (IDX) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Instrumen-instrumen keuangan yang diperjualbelikan di BEI seperti saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put atau call). BEI awalnya bernama Bursa Efek Jakarta (BEJ) yang dibentuk pada zaman Hindia Belanda dulu tepatnya pada tahun 1912 di Batavia. Bursa Efek Jakarta pada zaman dahulu agak sedikit terganggu suasananya karena pada saat itu Indonesia masih dalam suasana perang dan akhirnya sempat tutup hingga pada akhirnya Bursa Efek Jakarta kembali dibuka pada tahun 1977 dibawah pengawasan Bapepam. Kemudian pada tahun 13 Juli 1992, Bursa Efek Jakarta mengalami privatisasi dengan didirikannya PT. Bursa Efek Jakarta. Disinilah awal mulanya Bursa Efek Jakarta aktif kembali melakukan perdagangannya. Pada tahun 1995 perdagangan elektronik di Bursa Efek Jakarta akhirnya dimulai. Bursa Efek Jakarta yang sekarang memiliki nama Bursa Efek Indonesia merupakan gabungan dari Bursa Efek Indonesia dengan Bursa Efek yang berada di Surabaya yaitu Bursa Efek Surabaya.

BEI meningkat dari 398 perusahaan pada tahun 2009 menjadi 502 pada tahun 2014.

Dalam menginvestasikan dananya dalam bentuk saham ke bursa efek, maka investor mempunyai harapan untuk memperoleh keuntungan melalui capital gain ataupun pembagian dividen saham yang tinggi. Capital gain adalah selisih lebih harga saham pada saat menjual dan membeli saham. Sedangkan dividen adalah laba yang dibagikan kepada pemegang saham. Namun,selain mendapatkan keuntungan yang tinggi,investor juga memiliki risiko yang tinggi terhadap investasi tersebut. Sedangkan bagi perusahaan yang go public, pasar modal merupakan tempat untuk memperoleh tambahan dana untuk kegiatan operasional perusahaan agar kelangsungan hidup perusahaan dapat bertahan dan agar dapat mampu bersaing dengan perusahaan lain.

pergerakan suku bunga. Seiring dengan zaman globalisasi sekarang ini, semakin banyak fenomena ataupun kejadian yang langsung berdampak kepada fluktuasi harga saham. Contohnya isu mengenai kenaikan harga BBM, pemilu yang akan diselenggarakan pada tahun 2014, nilai rupiah yang anjlok pada tahun 2013 menjadi di atas Rp10.000,- bahkan menyentuh angka Rp11.000,- per 1.00 USD.

Dalam melakukan investasi saham, investor sebelum menanamkan investasinya harus melakukan analisis penilaian investasi. Terdapat dua analisis penilaian investasi yaitu :

a. Analisis Teknikal yaitu analisis pasar yang memusatkan perhatian pada indeks harga saham,harga,atau statistic lainnya dalam menentukan pola yang mungkin dapat memprediksikan gambaran yang telah dibuat. Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham diperiode yang lalu,dan upaya untuk menentukan kapan investor akan membeli,menjual atau mempertahankan sahamnya.

b. Analisis Fundamental yaitu analisis yang mencoba memperkirakan harga saham dimasa yang akan datang dengan cara mengestimasi nilai faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

historis keuangan yaitu posisi keuntungan kompetitif perusahaan, profit margin dan pertumbuhan laba perusahaan, likuiditas aktiva perusahaan terutama berhubungan dengan kemampuan keuangan perusahaan dalam memenuhi kewajiban jangka pendek, tingkat leverage terhadap shareholder’s equity, serta komposisi dan pertumbuhan operasional penjualan perusahaan. Berdasarkan laporan keuangan historis tersebut, dapat diketahui kinerja perusahaan dengan melakukan analisis laporan keuangan melalui perhitungan rasio keuangan.

Hasil penelitian yang dilakukan oleh Taranika Intan (2009) yang menganalisis pengaruh dividend per share dan earning per share terhadap harga saham pada perusahaan go public di BEI adalah variable earning per share (EPS) berpengaruh signifikan terhadap variable harga saham (HS). Sedangkan variable dividend per share (DPS) tidak berpengaruh signifikan terhadap variable harga saham (HS).

Hasil lain juga dilakukan oleh Denies Priatinah (2012) yang menganalisis pengaruh return on investment (ROI), earning per share (EPS), dan dividen per share (DPS) terhadap harga saham perusahaan pertambangan yang terdaftar di bursa efek indonesia (BEI) periode 2008-2010. Hasil dari penelitian ini menunjukkan bahwa return on investment (ROI), earning per share (EPS), dan dividend per share (DPS) secara simultan berpengaruh positif terhadap perubahan harga saham.

Perbedaan antara penelitian ini dengan penelitian terdahulu adalah peneliti menggunakan variable investasi, earning per share dan dividen per share. Selain itu perusahaan yang diteliti adalah perusahaan asuransi yang terdaftar di BEI dan periode yang digunakan yaitu tahun 2010-2013.

Dalam penelitian ini peneliti mengambil perusahaan asuransi sebagai sampel dikarenakan saat ini telah banyak masyarakat yang mulai menyisihkan sebagian pendapatan mereka untuk berasuransi baik itu asuransi jiwa maupun asuransi kesehatan dan asuransi lainnya. Selain itu, perusahaan-perusahaan juga telah banyak yang mengasuransikan karyawannya. Sehingga, peneliti tertarik untuk mengambil perusahaan asuransi sebagai sampel penelitian.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dan membuat skripsi dengan judul : “Pengaruh investasi, earning per share (EPS), dividend per share (DPS) terhadap harga saham perusahaan asuransi yang terdaftar di BEI tahun 2010-2013.”

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh investasi,earning per share dan dividend per share terhadap harga saham di perusahaan asuransi yang terdaftar di BEI.

1.4 Manfaat Penelitian

1. Bagi peneliti, penelitian ini diharapkan bermanfaat untuk menambah pengetahuan peneliti khususnya di bidang akuntansi keuangan dan mengenai investasi,EPS dan DPS serta perubahan harga saham.

2. Bagi investor, penelitian ini diharapkan dapat menjadi referensi bagi para investor yang ingin melakukan investasi khususnya investasi saham di BEI.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Saham

Saham adalah kepemilikan di suatu perusahaan yang sahamnya dibeli di bursa efek. Di Amerika dan negara maju lainnya, saham bila diinvestasikan untuk jangka waktu panjang akan memberikan hasil yang lebih baik dari tabungan. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Besarnya kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2008).

Nilai suatu saham dilihat dari fungsinya dapat dibagi menjadi tiga yaitu :

a. Par Value (Nilai Nominal)

b. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan berubah sesuai dengan aksi emiten.

c. Market Price (Harga Pasar)

Market Price (Harga Pasar) merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupnya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.1.1 Harga Saham

Untuk bisa melakukan investasi di pasar modal dengan baik, maka harus mengetahui apa yang disebut indeks harga saham (IHS). Memang, untuk bias melakukan investasi dengan baik, indeks harga saham bukan segalanya. Artinya, kalaupun investor paham dan mampu menganalisis indeks harga saham, belum berarti akan terbebas dari risiko kerugian. Namun, indeks harga saham merupakan permulaan pertimbangan kita untuk melakukan investasi, sebab dari indeks harga saham inilah kita mengetahui situasi secara umum.

Jika perusahaan penerbitnya mampu menghasilkan keuntungan yang tinggi, ini akan memungkinkan perusahaan tersebut menyisihkan bagian keuntungan itu sebagai dividen dengan jumlah yang tinggi pula. Pemberian dividen yang tinggi ini akan menarik minat masyarakat untuk membeli saham tersebut. Akibatnya, permintaan atas saham tersebut meningkat. Pada gilirannya, peningkatan harga saham ini akan memungkinkan pemegangnya mendapatkan capital gain. Yang disebut terakhir ini akan semakin mendorong permintaan dan sekaligus mendorong naiknya harga saham.

Jelaslah bahwa keuntungan perusahaan akan menyebabkan harga saham meningkat. Dengan demikian, keuntungan perusahaan menjadi faktor penting. Selain faktor keuntungan perusahaan, terdapat beberapa faktor lain yang dapat mempengaruhi harga saham. Di sinilah fenomena ekonomi dan sosial politik berperan, sebab kemampuan perusahaan untuk mendapatkan keuntungan tidak saja ditentukan oleh keunggulan perusahaan bersangkutan, seperti tenaga ahli yang dimiliki, teknologi yang digunakan, strategi pemasaran yang diterapkan, dan lain sebagainya, tetapi juga ditentukan oleh faktor lain, seperti upah buruh secara umum, budaya masyarakat dan keadaan politik pada waktu tertentu. Kesemuanya itu akan berpengaruh pada harga saham, yang dicerminkan oleh indeks harga saham.

2.1.1.2 Jenis-Jenis Saham

stock). Saham biasa merupakan saham yang menempatkan pemiliknya paling junior atau akhir terhadap pembagian dividen atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa). Ada beberapa karakteristik saham biasa (common stock) adalah sebagai berikut :

a) Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi, b) Hak suara proporsional pada pemilihan direksi serta keputusan lain

yang ditetapkan pada rapat umum pemegang saham,

c) Dividen, jika perusahaan memperoleh laba dan disetujui di dalam rapat umum pemegang saham,

d) Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada masyarakat, dan

e) Tidak ada jatuh tempo.

berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar.

Karakteristik dari saham preferen adalah sebagai berikut :

a) Pembayaran dividen dalam jumlah yang tetap,

b) Hak klaim lebih dahulu dibandingkan saham biasa jika perusahaan dilikuidasi,

c) Dapat dikonversikan menjadi saham biasa,

d) Bila pada tahun tertentu dividen saham preferen tidak terbayar, maka akan

2.1.1.3 Manfaat dan Risiko Kepemilikan Saham

Menurut Darmaji dan Fakhruddin (2006), ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

1) Dividend

2) Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Sedangkan risiko yang dihadapi pemodal dengan kepemilikan sahamnya ada dua yaitu sebagai berikut :

1) Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikam dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

2) Capital Loss

2.1.1.4 Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Brigham et al (1998) bahwa ada beberapa faktor yang memengaruhi harga saham, diantaranya adalah proyeksi laba per lembar saham (EPS), tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden (DPS).

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap detikpun harga saham dapat berubah. Oleh karena itu, investor harus mampu memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal. Faktor internal perubahan harga saham adalah sebagai berikut :

1) Laba perusahaan,

2) Pertumbuhan aktiva tahunan, 3) Likuiditas,

4) Nilai kekayaan total,dan 5) Penjualan.

Sementara itu faktor eksternalnya adalah :

1) Kebijakan pemerintah dan dampaknya, 2) Pergerakan suku bunga,

3) Fluktuasi nilai tukar mata uang,dan 4) Rumor dan sentimen pasar.

2.1.2 Pasar Modal

Pasar modal atau yang lebih dikenal dengan Bursa Efek Indonesia (BEI) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan,baik dalam bentuk utang maupun modal sendiri. Instrumen yang diperjualbelikan di BEI seperti saham, obligasi, warrant, right, obligasi konvertibel, dan berbagai produk turunan (derivative) seperti opsi (put atau call).

Menurut Undang-Undang Pasar Modal No.8 tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Robbert Ang (1997), pasar modal merupakan suatu situasi para penjual dan pembeli dapat melakukan negosiasi terhadap pertukaran suatu komoditas atau kelompok komoditas, dan komoditas yang dipertukarkan disini adalah modal. Sedangkan Husnan (2004) mengartikan pasar modal sebagai pasar dengan berbagai instrumen keuangan (sekuritas) dalam jangka panjang yang dapat diperjual belikan di bursa, baik dalam bentuk uang maupun dalam bentuk modal sendiri, yang diterbitkan oleh pemerintah, publik, maupun perusahaan swasta.

membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten.

BEI memberikan peran besar bagi perekonomian suatu negara karena pasar modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan- perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

2.1.3 Earning Per Share (EPS)

mengukur seberapa baik kinerja suatu perusahaan dan menentukan pilihan investasi, investor dapat menggunakan angka laba per saham (earnings per share) dari perusahaan yang bersangkutan.

Laba per saham (LPS) adalah data yang banyak digunakan sebagai alat analisis keuangan. Investor tertarik pada dividen dan dapat menggunakan data laba per saham untuk menghitung rasio pembayaran dividen (dividend payout ratio). LPS juga menyajikan kinerja perusahaan dikaitkan dengan saham beredar yaitu price-earning ratio yang bisa memberikan gambaran tentang kinerja perusahaan dibanding dengan uang ditanam pemilik perusahaan.

Laba per lembar (LPS) juga bisa diartikan sebagai laba bersih yang tersedia untuk pemegang saham biasa untuk suatu periode dibagi dengan jumlah rata-rata lembar saham biasa yang beredar. Angka ini menunjukkan hasil kepada pemegang saham biasa untuk setiap lembar saham yang dimiliki.

Menurut Tjiptono (2006:139), semakin tinggi nilai EPS suatu perusahaan, maka akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham, yang kemudian juga akan berpengaruh terhadap harga saham yang diperdagangkan di pasar modal dikarenakan aktivitas jual beli yang meningkat.

yang memiliki struktur modal kompleks untuk menyajikan dua perhitungan LPS yaitu LPS dasar (basic earnings per share) dan LPS dilusian (diluted earnings per share).

2.1.3.1 Earning Per Share (EPS) Dasar

Jika suatu perusahaan hanya memiliki saham biasa, atau saham biasa dan saham preferen tidak dapat dikonversi yang beredar, dan tidak memiliki sekuritas lain yang dapat dikonversi, opsi saham, waran, atau rights yang beredar, maka perusahaan tersebut diklasifikasikan sebagai perusahaan dengan struktur modal sederhana. LPS untuk perusahaan ini sering disebut dengan LPS Dasar (Earnings per Share) yang dihitung dengan :

EPS = � ℎ � ℎ − ℎ

� ℎ − ℎ �

Laba bersih disini tidak memperhitungkan pos-pos yang terkait dengan operasi yang tidak dilanjutkan (discontinued operations). Laba bersih dimaksud juga tidak memperhitungkan pos-pos luar biasa (extraordinary items) dan dampak perubahan kebijakan akuntansi (accounting changes) serta koreksi kesalahan (error corrections) mendasar.

Sedangkan dividen saham preferen yang disebutkan di atas meliputi :

a) Jumlah dividen dari saham preferen bukan kumulatif (noncumulative preferred stock) yang diumumkan bagi periode yang bersangkutan; dan b) Jumlah dividen saham preferen kumulatif (cumulative preferred stock)

sudah atau belum diumumkan. Jumlah deviden saham preferen kumulatif untuk periode bersangkutan tidak mencakup deviden saham preferen kumulatif periode lalu meskipun deviden tersebut diumumkan atau dibayar dalam periode kini.

Jika terjadi rugi bersih dalam suatu periode, deviden saham preferen untuk periode tersebut, termasuk deviden saham preferen kumulatif yang belum diumumkan, ditambahkan pada rugi bersih, atau formulanya adalah :

EPS(rugi)= ℎ � ℎ + ℎ

ℎ − ℎ �

Perhitungan LPS dasar tidak akan menimbulkan masalah apabila saham biasa yang diterbitkan dan beredar tidak berubah selama satu periode berjalan. Namun apabila pada periode berjalan ada penerbitan saham tambahan atau perolehan kembali saham dari peredaran (treasury stock) maka rata-rata tertimbang jumlah saham biasa yang beredar (weighted average common shares outstanding) selama periode berjalan harus dihitung. Juga ketika jumlah saham biasa yang beredar telah berubah selama satu periode sebagai akibat dari deviden saham (stock dividens) dan pemecahan saham (stock splits), pengakuan rata-rata tertimbang saham biasa yang beredar harus berlaku surut (retroactive).

2.1.3.2 Earning Per Share (EPS) Dilusian

dilakukan/dilaksanakan. Dalam penghitungan LPS dilusian, laba bersih dan jumlah rata-rata tertimbang saham biasa beredar harus disesuaikan dengan memperhitungkan dampak dari semua efek berpotensi saham biasa yang dilutif. Efek berpotensi saham biasa yang dilutive adalah instrument keuangan atau kontrak lain yang memungkinkan pemiliknya memperoleh saham biasa.

Contohnya adalah :

a. Efek utang (debt security) atau instrument ekuitas selain saham biasa yang ditukar dengan saham biasa;

b. Opsi saham, waran, atau rights;

c. Kebijakan kepegawaian yang memberikan hak kepada karyawan untuk menerima saham biasa sebagai bagian dari remunerasi atau hak untuk membeli saham dengan syarat tertentu;dan

d. Saham yang akan diterbitkan saat terpenuhinya kondisi-kondisi tertentu yang dimuat dalam suatu perjanjian, seperti kontrak pembelian usaha atau asset lain.

2.1.3.3 Langkah-Langkah dalam Menghitung Earning Per Share (EPS)

Secara ringkas, langkah-langkah dalam menghitung LPS adalah sebagai berikut :

1. Hitung LPS dasar dengan menggunakan angka rata-rata tertimbang dari jumlah lembar saham yang beredar selama setahun;

2. Untuk perusahaan dengan struktur modal yang kompleks, tentukan manakah opsi,waran,rights,dan convertible securities yang berpotensi dilutif.

Opsi, waran, dan rights : berpotensi dilutif jika harga pelaksanaan

(exercise price) lebih kecil daripada harga pasar saham biasa pada akhir periode (ending market price), dengan asumsi seolah-olah opsi, waran, dan rights dilaksanakan. Jika opsi, waran, dan rights benar-benar dilaksanakan, berpotensi dilutive jika harga pelaksanaan (exercise price) lebih kecil daripada harga pasar saham biasa (market price).

Convertible securities : menghitung laba bagi tiap tambahan saham

(incremental EPS) untuk masing-masing sekuritas secara individual. Untuk sekuritas yang nilai tambahannya lebih besar daripada LPS dasar setelah memperhitungkan opsi, waran, rights adalah bersifat antidilutif dan dikeluarkan.

Pertama-tama masukkan semua opsi,waran,dan rights yang bersifat

dilutif;

Masukkan semua convertibke securities yang berpotensi dilutif

pada satu waktu, dimulai dari sekuritas yang memiliki laba bagi tiap tambahan saham/incremental LPS (incremental EPS) paling kecil. Hitung LPS yang baru. Lanjutkan dengan memilih dan mengaplikasikan sekuritas yang dapat dikonversi sampai pada sekuritas berikutnya yang memiliki laba bagi tiap tambahan saham/incremental LPS (incremental EPS) lebih besar daripada perhitungan LPS terakhir. Jangan lanjutkan proses pada titik tersebut.

4. Melaporkan LPS dasar dan LPS dilusian pada halaman depan laporan laba rugi.

2.1.4 Dividen Per Share (DPS)

mereka dari jenis modal tertentu. Menurut Baridwan (2000), dividen adalah pembagian laba kepada pemegang saham perseroan terbatas yang sebanding dengan jumlah saham yang dimiliki.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa dividen adalah pembagian laba perusahaan yang besarnya telah ditetapkan dalam Rapat Umum Pemegang Saham (RUPS) kepada para pemegang saham secara proporsional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham tersebut. Umumnya dividen dibagikan secara teratur dalam interval waktu yang tetap,misalnya tiap-tiap tahun, enam bulan, dan sebagainya, tetapi kadang-kadang dilakukan pembagian dividen ekstra selama pada waktu-waktu tersebut.

Kebijakan dividen merupakan keputusan yang diambil perusahaan untuk menentukan berapa besar bagian dari laba bersih yang diperoleh untuk dibagikan sebagai dividen atau sebagai laba yang ditahan. Kebijakan dividen merupakan sebagian dari keputusan investasi. Oleh karena itu, perusahaan dalam hal ini dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang didambakan seorang investor dalam menginvestasikan dananya untuk membeli saham itu.

kepada para pemegang saham dan berapa besar bagian dari laba bersih itu akan ditanamkan kembali sebagai laba ditahan oleh perusahaan untuk diinvestasikan kembali (reinvested).

Dividen per share (DPS) merupakan ukuran kemampuan perusahaan dalam menghasilkan kepastian dari modal yang ditanamkannya,yakni berupa dividen. Dividen Per Share dapat diketahui dengan cara :

DPS = � � ℎ ℎ� � ℎ

2.1.5 Investasi

Investasi secara umum dapat dilakukan apabila seseorang mempunyai pendapatan yang melebihi kebutuhannya terutama kebutuhan dasarnya. Reily dan Brown (Investment Analysis and Portofolio Management) mendefinisikan investasi sebagai : “Investasi merupakan komitmen saat ini terhadap nilai dolar selama periode waktu tertentu yang akan memberikan pembayaran sebagai kompensasi bagi investor untuk (1) jangka waktu yang ditentukan, (2) tingkat

inflasi yang diharapkan, dan (3) pembayaran di masa depan yang belum pasti.”

Pada dasarnya, ada lima alasan yang membuat perusahaan tertarik untuk membeli obligasi (sekuritas utang) atau saham (sekuritas ekuitas) perusahaan lain. Kelima alasan tersebut adalah :

Sebagai antisipasi atau untuk menjamin bahwa perusahaan tetap dapat

melanjutkan kegiatan operasionalnya meskipun dalam kondisi yang sulit (resesi ekonomi). Jadi, investasi dilakukan untuk memberikan perusahaan ketersediaan sumber dana yang dapat ditarik kembali pada saat dibutuhkan;

Memanfaatkan kelebihan kas yang tidak terpakai dalam kegiatan

operasional perusahaan sebagai hasil dari penjualan musiman;kelebihan kas yang terjadi selama penjualan musiman akan lebih menguntungkan bagi perusahaan apabila diinvestasikan dalam bentuk sekuritas dibanding disimpan di bank. Nanti,begitu saat penjualan musiman tiba kembali maka investasi ini akan dicairkan dan dananya akan dipakai untuk membeli persediaan barang dagangan;

Untuk memperoleh pendapatan bunga dari investasi obligasi atau deviden

dari selisih harga jangka pendek (capital gain), bukan untuk mempengaruhi apalagi mengendalikan perusahaan investee;

Untuk menjamin tersedianya bahan mentah, mempengaruhi dewan

komisaris, atau untuk mendiversifikasi produk yang ditawarkan; dan

Untuk mengendalikan aktivitas operasi,investasi,dan pendanaan dari

perusahaan lain.

2.1.5.1 Klasifikasi Sekuritas Investasi

Sekuritas utang adalah instrument keuangan yang diterbitkan oleh perusahaan, yang pada umumnya memiliki karakteristik sebagai berikut : (1) nilai nominal merupakan nilai jatuh tempo yang menggambarkan jumlah yang akan dibayarkan kembali oleh debitur kepada kreditur pada saat pinjaman jatuh tempo, (2) bunga dibayarkan secara berkala, dan (3) tanggal jatuh tempo menunjukkan kapan pinjaman akan dilunasi. Untuk tujuan akuntansi, sekuritas utang dapat diklasifikasikan menjadi sekuritas yang diperdagangkan (trading securities), sekuritas yang tersedia untuk dijual (available for sale securities),dan sekuritas yang dimiliki hingga jatuh tempo (held to maturity securities).

diklasifikasikan menjadi sekuritas yang diperdagangkan (trading securities), sekuritas yang tersedia untuk dijual (available for sale securities), dan sekuritas metode ekuitas (equity method securities).

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berhubungan dengan penelitian terhadap harga saham. Diantaranya adalah sebagai berikut :

1. Taranika Intan (2009) yang berjudul “Pengaruh Dividen Per Share dan Earning Per Share terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia”. Hasil penelitian ini menunjukkan bahwa EPS

berpengaruh positif terhadap harga saham perusahaan go public di Bursa Efek Indonesia sedangkan DPS tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan go public di BEI.

2. Denies Priatinah dan Prabandaru Adhe Kusuma (2012) yang berjudul “Pengaruh Return On Investment (ROI),Earning Per Share (EPS),dan

Dividen Per Share (DPS) terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2011. Hasil dari penelitian ini menunjukkan bahwa ROI,EPS,dan DPS secara simultan berpengaruh positif terhadap harga saham di perusahaan pertambangan yang terdaftar di BEI.

yang tercatat di BEI periode 2005-2007). Hasil penelitian ini menunjukkan bahwa EPS tidak berpengaruh secara signifikan terhadap beta saham. 4. Rescyana Putri Hutami (2012) yang berjudul “Pengaruh Dividend Per

Share,Return On Equity,dan Net Profit Margin terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia”.

Hasil penelitian ini menunjukkan bahwa DPS berpengaruh positif dan signifikan terhadap harga saham perusahaan industri manufaktur yang tercatat di BEI.

5. Penelitian oleh Meythi,Tan Kwang En,Linda Rusli (2011) yang berjudul “Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Hasil penelitian ini menunjukkan bahwa EPS tidak berpengaruh terhadap harga saham.

6. Nuliana (2003) yang berjudul “Pengaruh Dividen Per Share dan Rentabilitas Modal Sendiri (ROE) Terhadap Harga Pasar Saham PT.Telkom,Tbk. Hasil penelitian ini menunjukkan bahwa DPS tidak berpengaruh positif terhadap harga pasar saham PT.Telkom,Tbk.

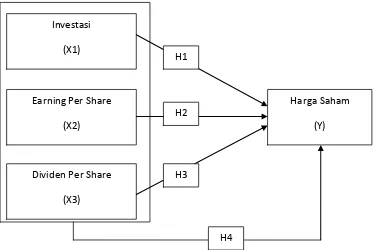

2.3 Kerangka Konseptual

[image:42.595.126.501.255.505.2]Kerangka konseptual merupakan suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainnya dari masalah yang ingin diteliti. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual Penelitian

Investasi merupakan salah satu cara bagi para investor untuk menanamkan dananya khususnya untuk investasi saham. Semakin besar investasi yang ditanamkan oleh seorang investor kepada suatu perusahaan maka semakin besar harga saham perusahaan tersebut begitu juga sebaliknya. Jadi,investasi berpengaruh terhadap harga saham. Menurut Tjiptono (2006:140) price earning ratio yang semakin murah adalah semakin baik untuk diinvestasikan karena saham tersebut semakin murah, atau dengan kata lain, price earning ratio memiliki pengaruh negatif dan signifikan terhadap harga saham

Investasi (X1)

Earning Per Share (X2)

Dividen Per Share (X3)

Harga Saham (Y) H1

H2

H3

Perusahaan yang bisa memberikan dividen yang besar,harga sahamnya juga akan meningkat, jika dividen per share (DPS) tinggi maka akan dapat meningkatkan harga pasar saham perusahaan. Jadi, dividen per share (DPS) berpengaruh terhadap harga saham.

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum membuat keputusan investasinya di suatu perusahaan karena investor tentunya mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS tinggi. Laba per lembar saham (EPS) dapat menunjukan tingkat kesejahteraan perusahaan, jadi apabila laba per lembar saham (EPS) yang dibagikan kepada para investor tinggi maka menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang saham, sedangkan laba per lembar saham (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan sebagaimana diharapkan oleh pemegang saham. Jadi, EPS berpengaruh terhadap harga saham.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,di mana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Adapun hipotesis dalam penelitian ini adalah sebagai berikut :

: EPS berpengaruh terhadap harga saham perusahaan asuransi yang terdaftar di BEI.

: DPS berpengaruh terhadap harga saham perusahaan asuransi yang terdaftar di BEI.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian kausal. Desain penelitian kausal merupakan desain penelitian yang bertujuan menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya. Penelitian ini menguji pengaruh investasi, EPS (Earning Per Share), dan DPS (Dividend Per Share) terhadap harga saham.

3.2 Populasi dan Sampel

Tabel 3.1 Sampel Penelitian Perusahan Asuransi Yang Terdaftar Di BEI

Periode 2010-2013

No Kode

Saham

Nama Emiten Tanggal IPO

1 ABDA Asuransi Bina Dana Arta Tbk 06-Jul-1989 2 AHAP Asuransi Harta Aman Pratama

Tbk

14-Sep-1990 3 AMAG Asuransi Multi Artha Guna Tbk 23-Des-2005

4 ASBI Asuransi Bintang Tbk 29-Nov-1989

5 ASDM Asuransi Dayin Mitra Tbk 15-Des-1989

6 ASJT Asuransi Jaya Tania Tbk 23-Des-2003

7 ASRM Asuransi Ramayana Tbk 19-Mar-1990

8 LPGI Lippo General Insurance Tbk 06-Sep-2005

9 MREI Maskapai Reasuransi

International Tbk

04-Sep-1989

10 PNIN Panin Insurance Tbk 20-Sep-1983

3.3 Jenis dan Sumber Data

Jenis data yang digunakan oleh peneliti adalah data sekunder. Data sekunder yang diteliti adalah investasi,earning per share dan dividend per share terhadap harga saham. Lama waktu yang diteliti selama 4 tahun dan sampel penelitian berjumlah 10 perusahaan. Maka, dapat disimpulkan jumlah pengamatan yang akan dilakukan sebanyak 40 data.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini dapat dikelompokkan menjadi dua antara lain :

1. Variabel Independen (Bebas). Variabel independen merupakan variable yang dapat mempengaruhi variable lain. Variable independen yang digunakan dalam penelitian ini adalah :

a) Investasi (X1).Investasi terkait dengan sejumlah dana tertentu yang dikorbankan untuk mendapatkan hasil yang lebih baik di masa yang akan datang yang di dalam rentang waktu tersebut terkandung unsur ketidakpastian. Investasi dikatakan berhasil bila dapat dihasilkan sejumlah keuntungan melalui investasi tersebut. Untuk mendapatkan suatu keuntungan, saham harus dibeli pada saat harganya murah dan dijual pada saat harganya mahal. Meskipun demikian, besaran harga setiap saham tidak dapat dijadikan patokan mahal atau murahnya saham tersebut.Untuk menilai murah atau mahalnya sebuah saham, bisa menggunakan PER (Price Earning Ratio).

PER = � ℎ � ℎ

b) Earning Per Share (EPS). Earning Per Share (EPS) adalah laba bersih yang tersedia untuk pemegang saham biasa untuk suatu periode dibagi dengan jumlah rata-rata lembar saham biasa yang beredar.

EPS = � � ℎ− ℎ �

c) Dividen Per Share (DPS). Dividen per Share (DPS) merupakan ukuran kemampuan perusahaan dalam menghasilkan kepastian dari modal yang ditanamkannya,yakni berupa dividen.

DPS =

� ℎ ℎ � �

2. Variabel Dependen (Terikat). Variabel dependen merupakan variabel yang disebabkan atau dipengaruhi oleh adanya variabel bebas/independen. Variabel dependen dalam penelitian ini yaitu harga saham. Harga saham merupakan harga suatu kepemilikan yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa factor. Harga Saham yang dipakai adalah harga pasar per lembar saham pada saat penutupan (closing price) tahun 2010-2013.

3.5 Metode Pengumpulan Data

yang digunakan untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literature untuk menunjang data kuantitatif yang diperoleh. Data yang digunakan dalam penelitian ini diperoleh dengan cara mengunduh data-data yang diperlukan dari websit BEI yaitu www.idx.co.id dan ICMD (Indonesia Capital Market Directory).

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas,uji multikolinearitas, dan uji autokorelasi.

3.6.1.1 Uji Normalitas Data

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali,2005:91).

3.6.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode sebelumnya (Ghozali,2005:95). Untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan metode grafik maupun uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

a) Bila nilai DW berada dibawah -2 berarti ada autokorelasi positif. b) Bila nilai DW berada diantara -2 sampai 2 berarti tidak terjadi

autokorelasi.

c) Bila nilai DW berada diatas 2 berarti ada autokorelasi negatif. 3.6.1.4 Uji Heteroskedastisitas

3.6.2 Regresi Linier Berganda

Dalam penelitian ini peneliti menggunakan analisis regresi linier berganda. Penelitian ini bertujuan untuk melihat pengaruh hubungan antara variabel-variabel independen terhadap variabel dependen. Rumusnya adalah sebagai berikut :

Y= a + b1x1 + b2x2 + b3x3 +e Keterangan :

Y = Harga saham

a = Konstanta persamaan regresi b1,b2,b3 = koefisien regresi

x1 = Investasi

x2 = Earning per share (EPS)

x3 = Dividend per share (DPS)

e = Eror

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji Statistik F (Uji Signifikansi Simultan)

Uji F digunakan untuk menguji kepastian pengaruh dari seluruh variabel independen secara bersama-sama terhadap variabel dependen. Kriteria pengujian hipotesis untuk uji statistik F adalah sebagai berikut :

1. Bila Fsignifikan < 0,05 maka secara simultan variabel independen berpengaruh terhadap variabel dependen.

2. Bila Fsignifikan > 0,05 maka secara simultan variabel independen tidak berpengaruh terhadap variabel dependen.

3.6.3.2 Uji Statistik t (Uji Signifikansi Parsial )

1. Bila tsignifikan < 0,05 maka secara parsial variabel independen berpengaruh terhadap variabel dependen.

2. Bila tsignifikan > 0,05 maka secara parsial variabel independen tidak berpengaruh terhadap variabel dependen.

3.7 Jadwal Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

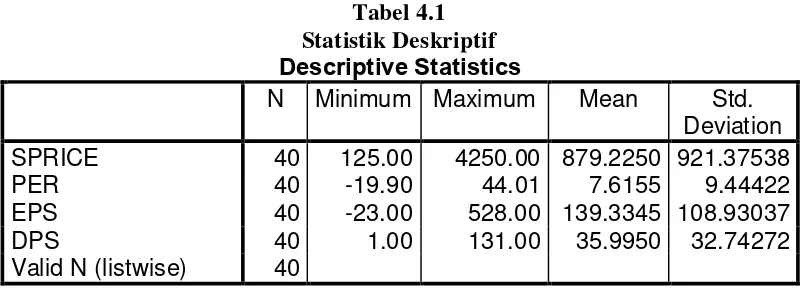

4.1.1 Statistik Deskriptif

[image:53.595.112.517.418.563.2]Pada bagian ini akan digambarkan data dari masing-masing variabel yang telah diolah dilihat berdasarkan nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari masing-masing variabel. Variabel dalam penelitian ini meliputi variabel independen yang terdiri dari Investasi yang diukur dengan Price Earning Ratio (X1), Earning per Share (X2), Dividend per Share (X3), dan variabel dependen yaitu Harga saham (Y). Hasil pengujian statistik deskriptif dapat dilihat dari tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

SPRICE 40 125.00 4250.00 879.2250 921.37538

PER 40 -19.90 44.01 7.6155 9.44422

EPS 40 -23.00 528.00 139.3345 108.93037

DPS 40 1.00 131.00 35.9950 32.74272

Valid N (listwise) 40

Berdasarkan pengujian statistik dekriptif yang tersaji pada Tabel 4.1 dapat dijelaskan bahwa:

2. Rata-rata Price Earning Ratio adalah 7.6155, dengan standar deviasi 9.44422, nilai maksimum 44.01, dan nilai minimum -19.90, maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

3. Rata-rata Earning per Share adalah 139.3345, dengan standar deviasi 32.74272, nilai maksimum 131.00, dan nilai minimum 1.00, maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

4. Rata-rata Dividend per Share adalah 35.9950, dengan standar deviasi 16.09898, nilai maksimum 60.55, dan nilai minimum 2.65, maka dapat diindikasikan bahwa data variatif dan menyebar diantara nilai maksimum dan minimum.

5. Jumlah sampel data perusahaan asuransi sebesar 40 dari 10 perusahaan dari Bursa Efek Indonesia tahun 2010-2013.

4.1.2. Uji Asumsi Klasik

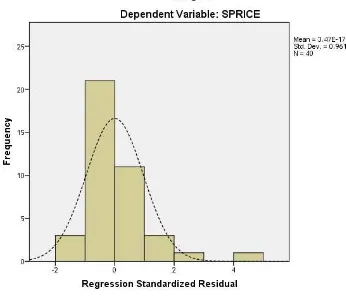

4.1.2.1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.1.

[image:55.595.121.467.284.581.2]

Gambar 4.1

Gambar Grafik Histogram (Data Asli)

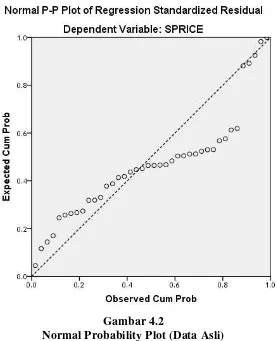

Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.2 berikut:

[image:56.595.178.455.200.541.2]Gambar 4.2

Normal Probability Plot (Data Asli)

Tabel 4.2

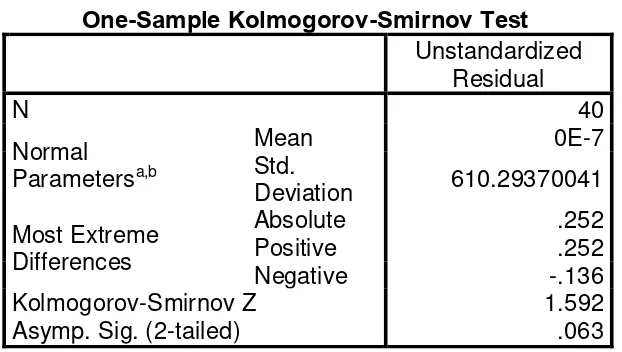

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.063 dan nilai Kolmogorov-Smirnov Z sebesar 1.592.

4.1.2.2. Uji Multikolinearitas

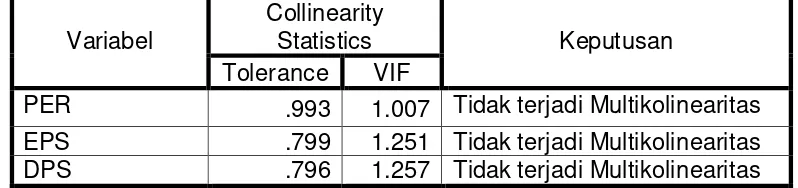

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 40

Normal Parametersa,b

Mean 0E-7

Std.

Deviation 610.29370041

Most Extreme Differences

Absolute .252

Positive .252

Negative -.136

Kolmogorov-Smirnov Z 1.592

Tabel 4.3

Hasil Uji Multikolinearitas

Variabel

Collinearity

Statistics Keputusan

Tolerance VIF

PER .993 1.007 Tidak terjadi Multikolinearitas

EPS .799 1.251 Tidak terjadi Multikolinearitas

DPS .796 1.257 Tidak terjadi Multikolinearitas

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.3. diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

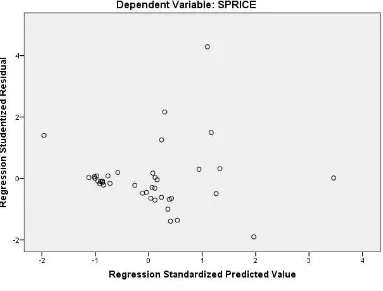

4.1.2.3. Uji Heteroskedastisitas

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

[image:59.595.125.508.390.681.2]Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 berikut:

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.1.2.4. Uji Autokorelasi

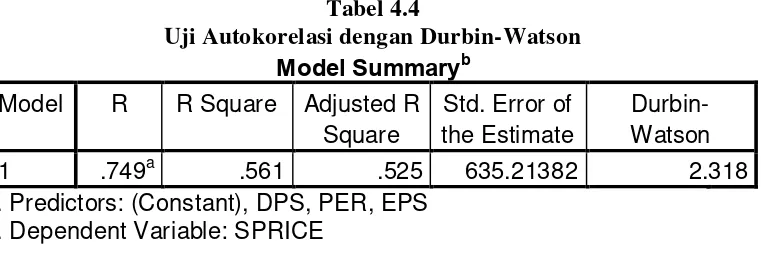

[image:60.595.125.509.420.547.2]Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 4.4

Uji Autokorelasi dengan Durbin-Watson Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .749a .561 .525 635.21382 2.318

a. Predictors: (Constant), DPS, PER, EPS b. Dependent Variable: SPRICE

4.1.3. Model Regresi Berganda

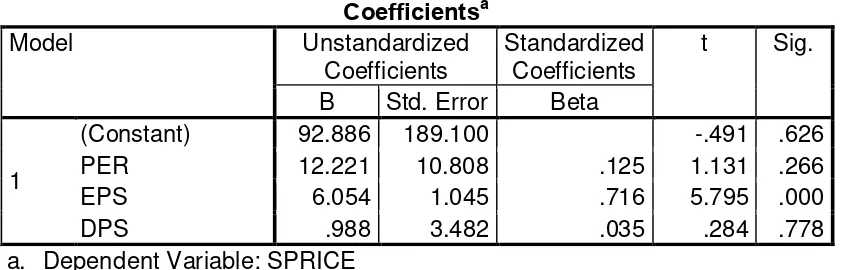

[image:61.595.113.535.294.429.2]Hasil regresi linear berganda pengaruh Investasi yang diukur menggunakan Price earning Ratio, Earning per Share, dan Devidend per Share terhadap Harga Saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2013 yang ditunjukkan pada tabel 4.5 berikut:

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 92.886 189.100 -.491 .626

PER 12.221 10.808 .125 1.131 .266

EPS 6.054 1.045 .716 5.795 .000

DPS .988 3.482 .035 .284 .778

a. Dependent Variable: SPRICE

Berdasarkan hasil analisis regresi linear berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang dibaca adalah nilai dalam kolom B pada baris pertama menunjukkan konstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan tabel 4.5 diatas maka model regresi yang digunakan adalah sebagai berikut:

Dari persamaan regresi tersebut diatas maka dapat dianalisis sebagai berikut:

a. Konstanta sebesar 92.886 menyatakan bahwa jika nilai Price Earning Ratio, Earning per Share, dan Devidend per Share adalah nol maka harga saham adalah 92.886

b. Koefisien regresi Price Earning Ratio sebesar 12.221 menyatakan bahwa apabila variabel Price Earning Ratio ditingkatkan sebesar 1 satuan, maka harga saham akan meningkat sebesar 12.221 satuan. c. Koefisien regresi Earning per Share sebesar 6.054 menyatakan bahwa

apabila variabel Earning per Share ditingkatkan sebesar 1 satuan, maka akan meningkatkan Harga saham akan meningkat sebesar 6.054 satuan.

d. Koefisien regresi Dividend per Share sebesar 0.988 menyatakan bahwa apabila variabel Dividend per Share ditingkatkan sebesar 1 satuan, maka variabel Harga saham akan meningkat sebesar 0.988 satuan.

4.1.4. Uji Hipotesis

4.1.4.1 Uji Koefisien Determinasi (R2)

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada tabel 4.6 berikut:

Tabel 4.6 Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .749a .561 .525 635.21382 2.318

a. Predictors: (Constant), DPS, PER, EPS b. Dependent Variable: SPRICE

Berdasarkan tabel diatas menunjukkan koefisien korelasi R dan koefisien determinasi (R Square). Nilai R menunjukkan tingkat hubungan antar variabel-variabel independen dengan variabel-variabel dependen. Dari hasil olah data diperoleh nilai koefisien korelasi sebesar 0.749 atau sebesar 74.9% artinya hubungan antara variabel price earning ratio, earning per share, dan devidend per share terhadap harga saham adalah erat.

Berdasarkan tabel diatas ditunjukkan nilai Adjusted R Square. Dari hasil perhitungan nilai Adjusted R Square sebesar 0.525 atau sebesar 52.5 % artinya 52.5 % variabel harga saham dipengaruhi oleh ketiga variabel yakni price earning ratio, earning per share, dan dividend per share. Sedangkan sisanya 47.5% dipengaruhi oleh faktor faktor lain diluar model.

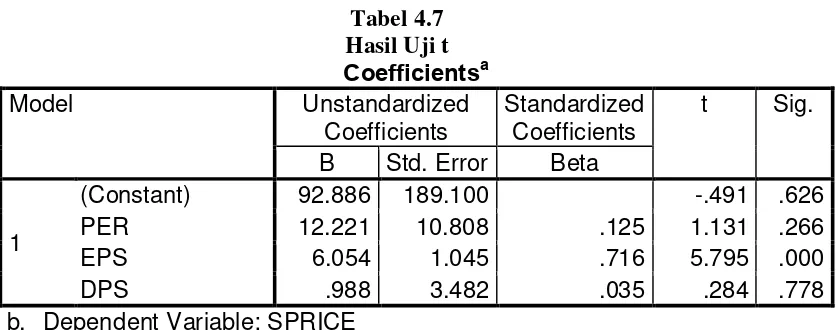

4.1.4.2. Uji Signifikansi Parameter Individual (Uji t)

0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan namun apabila nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7 Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 92.886 189.100 -.491 .626

PER 12.221 10.808 .125 1.131 .266

EPS 6.054 1.045 .716 5.795 .000

DPS .988 3.482 .035 .284 .778

b. Dependent Variable: SPRICE

Berdasarkan tabel 4.7, maka hasil regresi berganda dapat menganalisis pengaruh dari masing-masing variabel price earning ratio, earning per share, dan devidend per share terhadap harga saham yaitu:

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5 % uji dua pihak dan dk = n – 3 = 37, maka diperoleh t tabel = 1.687 Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Ho (Hipotesis Nol) : = 0 (tidak ada pengaruh)

Ha (Hipotesis Alternatif) : ≠ 0 (ada pengaruh)

Variabel Earning per Share, nilai t hitung 5.795 > t tabel 1.678 dan nilai sig sebesar 0.000 < 0.05 maka Ho ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel earning per share berpengaruh secara positif dan signifikan terhadap harga saham.

Untuk variabel Dividend per Share, nilai t hitung 0.284 < t tabel 1.678 dan nilai sig sebesar 0.778 > 0.05 maka Ho diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel dividend per share tidak berpengaruh signifikan terhadap harga saham.

4.1.4.3. Uji Signifikansi Simultan (Uji F)

[image:65.595.114.516.445.571.2]Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen price earning ratio, earning per share, dan devidend per share terhadap harga saham yaitu Hasil uji F ditunjukkan pada tabel 4.8 berikut:

Tabel 4.8 Uji F ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 18582493.346 3 6194164.449 15.351 .000b

Residual 14525877.629 36 403496.601

Total 33108370.975 39

a. Dependent Variable: SPRICE

b. Predictors: (Constant), DPS, PER, EPS

digunakan untuk memprediksi harga saham atau dapat dikatakan bahwa price earning ratio, earning per share, dan dividend per share berpengaruh secara positif dan signifikan terhadap harga saham.

4.2 Pembahasan

saham (EPS), tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden (DPS).

Pengaruh Price Earning Ratio terhadap Harga Saham

Pengaruh Earning per Share terhadap Harga Saham

Earning per Share memiliki pengaruh positif dan signifikan terhadap harga saham, yang berarti bahwa apabila kita meningkatkan variabel earning per share maka harga saham akan meningkat. Hasil penelitian ini didapatkan melalui uji t dengan nilai t hitung 5.795 > t tabel 1.678 dan nilai sig sebesar 0.000 < 0.05. Hasil penelitian ini menunjukkan bahwa variabel earning per share adalah variabel yang paling mendominasi harga saham. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Taranika Intan (2009) yang berjudul “Pengaruh Dividen Per Share dan Earning Per Share terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia”. Hasil penelitian ini menunjukkan

Pengaruh Dividend per Share terhadap Harga Saham

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Kesimpulan dalam penelitian ini yaitu, berdasarkan analisa data dan pembahasan dalam penelitian ini maka diperoleh jawaban bahwasanya variabel investasi yang diukur dengan price earning ratio, earning per share, dan dividend per share secara bersama-sama memiliki pengaruh positif dan signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Hasil pengujian hipotesis secara parsial, menunjukkan bahwa variabel earning per share memiliki pengaruh positif dan signifikan terhadap harga saham, sedangkan variabel price earning ratio maupun dividend per share masing-masing memiliki pengaruh positif tetapi tidak signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2010-2013. 5.2 Keterbatasan Penelitian

Peneliti dalam melaksanakan penelitian mempunyai keterbatasan yang mungkin dapat menimbulkan bias, antara lain sebagai berikut :

2. Peneliti hanya melakukan penelitian selama tiga tahun terakhir yaitu periode 2010-2013 sehingga kurang mencerminkan keadaan pasar modal yang sebenarnya.

5.3 Saran

Berdasarkan kesimpulan yang telah dipaparkan sebelumnya, maka peneliti mencoba memberikan saran sebagai berikut:

1. Hendaknya perusahaan asuransi memperhatikan variabel-variabel yang memiliki pengaruh terhadap harga saham, guna meningkatkan harga saham perusahaan yang akan memberikan keuntungan terhadap perusahaan dan para pemegang saham.

DAFTAR PUSTAKA Buku:

Alfirdaus,Iqra’. (2011). Jauhi Saham Sebelum Baca Buku Sakti ini !. Yogyakarta : DIVA Press.

Ang,Robert.1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market), Mediasoft Indonesia,Jakarta.

Baridwan, Zaki. (2000). Intermedite Accounting, BPFE, Yogyakarta.

Brigham F Eugene dan Houston F Joul, 1998. Manajemen Keuangan, Jilid 2, Edisi 8, terjemahan oleh Dodo Suharto dan Herman Wibowo, 2001, Erlangga, Jakarta. Darmadji, Tjiptono dan Hendy M.Fakhruddin, (2006). Pasar Modal Di Indonesia

Pendekatan Tanya Jawab, PT Salemba Empat,Jakarta.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : BP-UNDIP.

Halim,Abdul.(2005). Analisis Investasi. Edisi Kedua, PT Salemba Empat, Jakarta. Hery dan Widyawati Lekok. (2011). Akuntansi Keuangan Menengah 2. Jakarta : PT

Bumi Aksara

Hin,L.Thian. (2001). Panduan Berinvestasi Saham. PT.Elex Media Komputindo. Jakarta.

Jogiyanto, Hartono,(2003). Teori Portofolio dan Analisis Investasi, Edisi Kedua,Yogyakarta: BPFE.

Jurusan Akuntansi,Fakultas Ekonomi Universitas Sumatera Utara,2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan. Kieso,Donald E.(2008). Akuntansi Intermediate. Edisi 12. Jilid 1. Erlangga. Jakarta. Reilly, Frank K. dan Keith C. Brown. (2003). Investment Analysis & Portofolio

Management. Seventh Edition. South Western a division of Thomson Learning Ohio,USA.

Suad,Husnan dan Enny Pudjiastuti. (2004). Manajemen Keuangan. Edisi Kelima. Yogyakarta: UPP AMP YKPN.