PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, ASSET GROWTH, DAN DIVIDEND PAYOUT RATIO TAHUN SEBELUMNYA

TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN YANG

TERDAFTAR DI JAKARTA ISLAMIC INDEX PERIODE 2009-2014

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

REMBULAN RAHMADIA FITRI NIM: 1111046100056

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

Rembulan Rahmadia Fitri. NIM: 1111046100056. Pengaruh Return on Asset, Debt to Equity Ratio, Asset Growth dan Dividend Payout Ratio tahun sebelumnya terhadap Dividend Payout Ratio pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2009-2014. Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2015.

Penelitian ini bertujuan untuk menguji pengaruh ROA, DER, asset growth, danDPR tahun sebelumnya terhadap DPR pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2009-2014. Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling dan didapatkan 10 perusahaan yang sesuai kriteria. Data penelitian diperoleh dari Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah analisis regresi data panel dan didapatkan bahwa model yang lebih tepat digunakan adalah common effect. Dari hasil penelitian didapatkan nilai adjusted R-Square sebesar 72,88%. Secara parsial menunjukkan bahwa variabel ROA berpengaruh signifikan positif terhadap DPR dengan koefisien regresi sebesar 0.317229. Asset Growth secara parsial berpengaruh signifikan negatif terhadap DPR dengan koefisien regresi sebesar -0.218273. DPR t-1 secara parsial berpengaruh signifikan positif terhadap DPR dengan koefisien regresi sebesar 0.437055. Tetapi, variabel DER secara parsial tidak berpengaruh terhadap DPR. Variabel yang berpengaruh paling besar terhadap DPR adalah Dividend Payout Ratio tahun sebelumnya(DPR t-1).

Kata kunci : Dividend Payout Ratio, Return on Asset, Debt to Equity Ratio, Asset Growth dan Jakarta Islamic Index.

vi

KATA PENGANTAR Bismillahirrahmanirrahim.

Alhamdulillahirrabbil’alamin. Segala puji dan syukur kehadirat Allah SWT atas segala rahmat, nikmat, serta pertolongan-Nya yang tiada terhingga kepada semua makhluk-Nya, khusunya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam senantiasa dipanjatkan kepada Nabi Muhammad SAW yang telah mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan sebagai salah satu syarat kelulusan Strata 1 (S-1) Konsentrasi Perbankan Syariah Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tidak akan terselesaikan tanpa banyak pihak yang terulur memberikan bantuan. Ucapan rasa hormat dan terima kasih atas segala kepedulian mereka yang telah memberikan bantuan, baik moril, kritik, saran, masukan, dorongan semangat, doa, dukungan finansial maupun pemikiran dalam penulisan skripsi ini. Oleh karena itu, perkenankan penulis secara khusus mengucapkan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

vii

3. Bapak Ir. M. Nadratuzzaman Hosen, M.S., M.Ec., Ph.D., selaku dosen pembimbing skripsi yang telah memberikan arahan, saran, ilmu, pikiran, semangat, solusi, serta meluangkan waktunya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Bapak M. Nur Rianto Al Arif, S.E., M.Si., dan Ibu Dwi Nur'aini Ihsan, S.E., M.M., selaku dosen penguji skripsi yang telah memberikan ilmu, saran, dan waktunya untuk membimbing serta mengoreksi skripsi ini agar menjadi lebih baik.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta, yang telah dengan sabar memberikan bekal ilmu yang tak terhingga nilainya. Semoga menjadi ilmu yang bermanfaat, sehingga menjadi amal kebaikan bagi kita semua. Aamiin.

6. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan Hukum, serta Perpustakaan Umum Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan fasilitas untuk melakukan studi kepustakaan.

7. Bapak Aries Koentjoro, Bapak M. Nur Rianto Al Arif, Ibu Tini Anggraini, yang telah meluangkan waktunya dan membantu mengarahkan penulis dalam penyusunan skripsi ini.

8. Kedua orang tua, yaitu Bapak Afrizon Anwar dan Ibu Surya Evida, yang selalu

viii

penulis yaitu Nanda Aftomi dan Tezar Dwi yang selalu memberikan dorongan agar penulis mampu menyelesaikan skripsi ini dengan baik.

9. Terima kasih kepada sahabat-sahabat terbaik penulis yaitu Alvin Febianto, Dessy Rachma, Riri Sartika, Sharfina Putri, Burhanudin Yusuf, Putri Dwi Kartika, Anggita Shara, Dewi Kurnia Sari, Syifa Nisfiyani yang telah mendukung baik secara moril dan memotivasi penulis untuk segera menyelesaikan skripsi ini. 10. Terima kasih kepada sahabat-sahabat seperjuangan, keluarga besar Perbankan

Syariah 2011 khusunya PS B 2011, mahasiswa bimbingan Bapak Nadra, dan keluarga KKN Medali 2014, yang senantiasa telah membantu, memberikan motivasi dan mendoakan yang terbaik kepada penulis. Terima kasih atas semua kenangan yang tidak terlupakan, semoga silaturahim kita dapat tetap terjalin sampai kapanpun

Akhir kata kepada semua pihak yang telah membantu selesainya skripsi ini, penulis ucapkan terima kasih yang sebesar-besarnya. Semoga Allah SWT mencatatnya sebagai amal yang baik dan membalasnya lebih baik lagi. Semoga skripsi ini dapat memberikan manfaat bagi semua kalangan. Aamiin.

Jakarta, September 2015

ix DAFTAR ISI

LEMBAR PENGESAHAN ... Error! Bookmark not defined. LEMBAR PERNYATAAN ... Error! Bookmark not defined.

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah dan Pembatasan Penelitian ... 8

C. Perumusan Masalah ... 11

D. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan ... 11

2. Manfaat ... 11

E. Sistematika Penulisan ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

1. Dividen ... 15

2. Pasar Modal Syariah ... 30

3. Faktor-faktor yang mempengaruhi Dividend Payout Ratio ... 36

4. Penelitian terdahulu ... 41

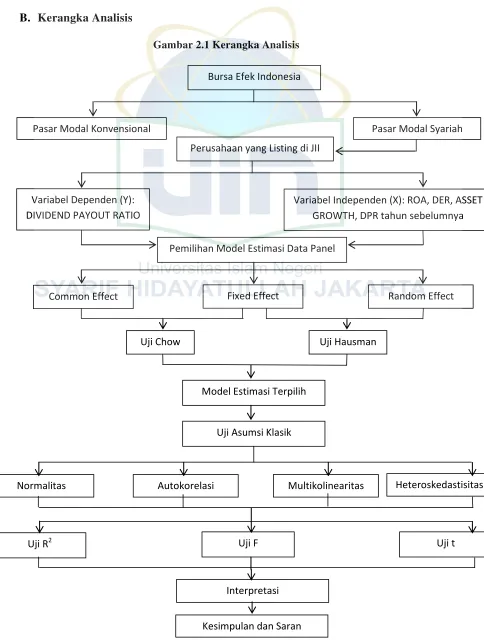

B. Kerangka Analisis ... 48

C. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN ... 51

x

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

1. Metode Estimasi Model Regresi Data Panel ... 55

2. Uji Asumsi Klasik ... 57

3. Tahap Pemilihan Regresi Data Panel ... 62

4. Uji Signifikansi ... 63

E. Definisi Operasional Variabel ... 67

1. Variabel Dependen (Y): ... 67

2. Variabel Independen (X): ... 68

BAB IV ANALISIS DAN PEMBAHASAN ... 70

A. Sekilas Gambaran Umum Objek Penelitian ... 70

B. Analisis dan Pembahasan ... 72

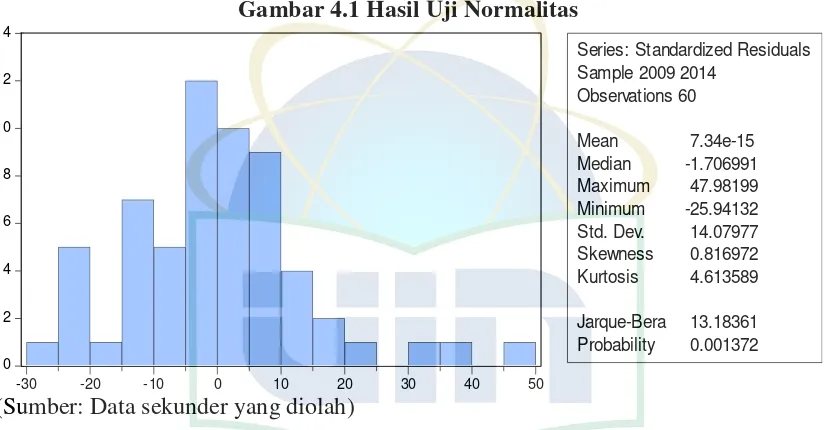

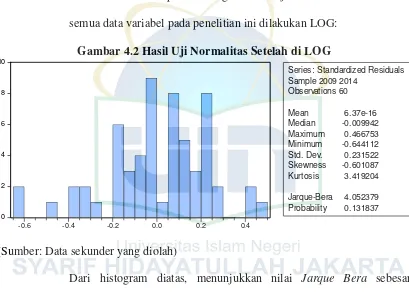

1. Uji Asumsi Klasik ... 72

a. Uji Normalitas ... 72

b. Uji Autokorelasi ... 74

c. Uji Multikolinearitas ... 76

d. Uji Heteroskedastisitas ... 78

2. Uji Pemilihan Regresi Data Panel ... 80

a. Uji Chow ... 80

3. Uji Signifikansi ... 82

a. Uji Koefisien Determinasi (R2) ... 82

b. Uji Signifikansi Simultan (Uji Statistik F) ... 83

c. Uji Signifikansi Parsial (Uji Statistik t) ... 84

4. Analisis Regresi ... 88

C. Interpretasi ... 89

1. Return on Asset (ROA) ... 89

2. Debt to Equity Ratio (DER) ... 90

3. Asset Growth ... 91

xi

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

C. Saran ... 98

DAFTAR PUSTAKA ... 101

xii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 41

Tabel 3.2 Uji Autokorelasi ... 59

Tabel 4.1 Tabel Autokorelasi ... 75

Tabel 4.2 Hasil Uji Multikolinearitas ... 77

Tabel 4.3 Hasil Uji Heteroskedastisitas ... 79

Tabel 4.4 Hasil Uji Chow ... 81

Tabel 4.5 Hasil Estimasi Common Effect Model ... 82

Hasil Uji Multikolinearitas ... 112

Hasil Uji Heteroskedastisitas ... 113

Hasil Uji Chow ... 114

Hasil Estimasi Common Effect Model ... 114

Hasil Estimasi Fixed Effect Model ... 115

xiii

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Investasi dapat diartikan sebagai penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Seiring dengan meningkatnya gairah masyarakat serta pelaku usaha dan bisnis dalam melakukan investasi, pasar modal di Indonesia saat ini mengalami perkembangan yang cukup signifikan. Namun, sistem mekanisme pasar modal konvensional yang mengandung riba (bunga), gharar (ketidakpastian) dan maysir (judi) selama ini telah menimbulkan keraguan dikalangan umat Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat muslim maupun non muslim yang ingin menginvestasikan dananya pada perusahaan yang telah sesuai dengan prinsip Islam, sehingga memberikan ketenangan dan keyakinan investor atas transaksi yang halal.1

Investasi pada saham syariah diwujudkan dengan adanya index syariah yang saat ini diwakili dengan didirikannya Jakarta Islamic Index (JII). Perusahaan yang dapat tergabung dalam JII merupakan perusahaan yang telah memenuhi beberapa persyaratan diantaranya, perusahaan tidak menjalankan usaha yang bertentangan dengan prinsip syariah dan bukan lembaga keuangan

1

konvensional yang menerapkan sistem riba. Tujuan pembentukan JIIadalah untuk meningkatkan kepercayaan investor dalam melakukan investasi pada saham yang berbasis syariah, serta menjadi pemandu bagi investor yang ingin menanamkan dananya sesuai prinsip Islam tanpa takut tercampur dengan sistem konvensional yaitu riba.

Umumnya para investor dalam melakukan investasi bertujuan untuk memperoleh pendapatan berupa dividen dan selisih harga jual saham terhadap harga belinya (capital gain). Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi laba ditahan sebagai cadangan bagi perusahaan. Investor sebagai pemegang saham berharap mendapatkan dividen yang besar atau minimal relatif stabil dari tahun ke tahun. Dividen tersebut diharapkan dapat meningkatkan kesejahteraan para pemegang saham.2

Isu tentang dividen sangat penting dengan berbagai alasan, antara lain, perusahaan menggunakan dividen sebagai cara untuk memperlihatkan kepada pihak luar mengenai sinyal keuangan dan prospek pertumbuhan perusahaan. Selanjutnya dividen memegang peranan penting pada struktur permodalan perusahaan. Perusahaan biasanya enggan mengurangi pembayaran dividen, karena harga saham juga dipengaruhi oleh pola dividen, selain itu dengan membayarkan dividen harga saham perusahaan juga dapat meningkat.3

2

Henny Ritha dan Eko Koestiyanto, “Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio”, e-Journal Manajemen dan Bisnis, Vol.1 No.1 (Oktober 2013) : h.1-15.

3 Kashif Imran, “Determinants of Dividend Payout Policy: A case of

Pakistan Engineering

Kebijakan dividen merupakan seluruh kebijakan manajerial yang dilakukan untuk menetapkan berapa besar laba bersih yang akan dibayarkan sebagai dividen dan berapa besar laba bersih yang bisa dipertahankan. Hal ini menyebabkan sejumlah teori yang saling bertentangan. Diantaranya yaitu teori dividend irrelevance dikemukakan Miller dan Modigliani (1961) yang menyatakan bahwa keputusan dividen tidak mempengaruhi nilai perusahaan dan tidak mempengaruhi harga saham suatu perusahaan. Bird in the hand theory yang dikemukakan Gordon dan Lintner (1962) menyatakan bahwa para investor lebih yakin terhadap penerimaan dan pembagian dividen dibanding kenaikan nilai modal. Teori signaling yang menyatakan bahwa perubahan dividen mengirim sinyal kepada investor tentang masa depan perusahaan.4

Investor dalam menginvestasikan dananya, tentu menginginkan tingkat pengembalian yang tinggi dalam bentuk dividen maupun capital gain. Menurut teori yang dikemukakan oleh Gordon dan Lintner, mengatakan bahwa investor jauh lebih menghargai uang yang diharapkan dari dividen daripada uang yang diharapkan dari kenaikan nilai modal.5 Namun, jika dikaitkan dengan pajak, investor lebih menyukai capital gain karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun

4

Turki Alzomaia dan Ahmeed Al Kadhiri, “Determination of Dividend Policy: The Evidence from Saudi Arabia”, Journal of Business and Social Science, Vol.4 No.1 (January 2013) : h.5-18.

5

setelah pembayaran dividen. Apalagi umumnya pajak atas dividen lebih besar daripada pajak atas capital gain. 6

Masalah dalam kebijakan pembagian dividen ini mempunyai dampak yang sangat penting karena memiliki dua dampak yang berlawanan dan berbeda kepentingan. Di satu sisi, perusahaan membutuhkan kucuran dana untuk meningkatkan struktur permodalan dan meningkatkan pertumbuhan perusahaan secara terus-menerus, selain itu perusahaan juga mempunyai kewajiban untuk memberikan kesejahteraan yang lebih besar kepada para pemegang saham perusahaannya dengan pembagian dividen.

Apabila laba ditahan suatu perusahaan ditambah, dividen yang diberikan kepada pemegang saham tentu akan dikurangi, begitupun juga sebaliknya. Pembagian dividen tentu akan memaksimalkan kesejahteraan pemegang saham. Namun, hal tersebut berarti akan mengurangi dana investasi perusahaan tahun mendatang. Sebaliknya, jika perusahaan meningkatkan jumlah laba ditahan, maka dividen yang dapat dibagikan akan menurun dan mengurangi kesejahteraan pemegang saham. Bagi para investor, perusahaan yang memiliki kemampuan membayar dividen adalah perusahaan yang menguntungkan. Sehingga diperlukan kebijakan dividen yang optimal guna menciptakan keseimbangan antara dividen

6

saat ini dan pertumbuhan perusahaan di masa mendatang, agar dapat memaksimalkan harga saham perusahaan.7

Pertimbangan perusahaan dalam menetapkan kebijakan pembayaran dividen menjadi semakin rumit apabila kepentingan berbagai pihak diakomodasi. Di satu sisi, ada pihak yang cenderung berharap pembayaran dividen lebih besar atau sebaliknya. Sementara pihak manajemen umumnya menahan pendapatan untuk melunasi hutang atau meningkatkan investasi.8 Hanya perusahaan yang menguntungkan yang dapat membagikan dividen kepada pemegang saham, karena dividen diambil dari keuntungan perusahaan. Namun, fenomena yang terjadi pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2009-2014 menunjukkan bahwa dividend payout ratio perusahaan berfluktuasi tidak mengikuti besarnya keuntungan perusahaan. Seperti yang terjadi pada tahun 2013, PT. Indocement Tunggal Prakarsa (INTP) mengalami penurunan pengembalian laba atas aktiva (return on asset) sebesar 2,09%, tetapi rasio pembayaran dividennya mengalami kenaikan sebesar 10,46%. Hal ini mengindikasikan bahwa ada faktor lain yang mempengaruhi keputusan perusahaan dalam menentukan besarnya pembagian dividen.

7

Farah Margaretha, Manajemen Keuangan Investasi dan Sumber Dana Jangka Panjang, (Jakarta: Grasindo, 2005) h. 142.

8

Michell Suharli, “Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, dan Harga

Kebijakan dividen perusahaan tergambar pada dividend payout ratio nya yaitu persenstase laba yang dibagikan dalam bentuk dividen tunai. Dividend payout ratio memperlihatkan proporsi antara dividen dan laba ditahan dari laba bersih perusahaan. Pihak manajemen perusahaan perlu mempertimbangkan besar kecilnya dividen yang dapat dibayarkan serta faktor-faktor apa saja yang dapat mempengaruhi kebijakan dividenyang ditetapkan perusaahan tersebut.

Faktor utama yang dapat mempengaruhi pembayaran dividen adalah profitabilitas. Profitabilitas menjadi faktor penting dalam menentukan pembayaran dividen perusahaan. Hal ini karena perusahaan bersedia membayar jumlah dividen yang lebih tinggi jika profitabilitas perusahaan meningkat.9 Dalam penelitian Ritha dan Koestiyanto (2013) menemukan hasil bahwa profitabilitas tidak berpengaruh signifikan terhadap pembayaran dividen. Faktor kedua solvabilitas, yaitu kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Pada dasarnya peningkatan hutang akan mempengaruhi tingkat pendapatan bersih perusahaan yang tersedia bagi pemegang saham termasuk dividen yang diterima, karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen.10 Dalam penelitian yang dilakukan Aryati (2011) menemukan bahwa solvabilitas yang diproksikan dengan DER berpengaruh signifikan negatif terhadap dividend payout ratio. Indriani (2014)

9

Turki Alzomania dan Ahmeed Al Kadhiri, Determination of Dividend Policy: The Evidence fro, Saudi Arabia, Journal of Business and Social Science, Vol.4 No.1 (January 2013) : h.5-18.

10

menemukan hasil yang berbeda yaitu solvabilitas ditemukan tidak berpengaruh signifikan dan positif terhadap dividend payout ratio. Faktor ketiga, pertumbuhan perusahaan yang digambarkan melalui pertumbuhan asetnya. Tingkat pertumbuhan perusahaan yang tinggi, mengakibatkan perusahaan membutuhkan dana yang besar untuk ditahan sebagai cadangan untuk reinvestasi. Sehingga perusahaan cenderung akan menahan pendapatan dan tidak membagikannya sebagai dividen kepada pemegang saham. Dalam penelitian yang dilakukan Laksono (2006) menemukan bahwa pertumbuhan perusahaan yang digambarkan dengan pertumbuhan asetnya berpengaruh signifikan negatif terhadap dividend payout ratio. Difah (2011) menemukan hasil yang berbeda yaitu pertumbuhan perusahaan ditemukan berpengaruh signifikan positif terhadap dividend payout ratio. Faktor keempat merupakan rasio pembayaran dividen tahun sebelumnya. Perusahaan cenderung akan mempertahankan besarnya dividen dari tahun lalu atau bahkan meningkatkan dividen ketika diramalkan akan meningkatnya keuntungan perusahaan di tahun mendatang. Dalam penelitian yang dilakukan Imran (2011) menemukan bahwa dividen tahun lalu berpengaruh signifikan positif terhadap dividend payout ratio. Difah (2011) menemukan hasil yang berbeda yaitu dividen tahun lalu ditemukan tidak berpengaruh signifikan terhadap dividend payout ratio.

Sulit untuk menyimpulkan faktor mana yang paling dominan mempengaruhi kebijakan dividen. Dengan melihat latar belakang permasalahan yang ada dan adanya perbedaan hasil penelitian-penelitian terdahulu, maka perlu dilakukan penelitian lebih lanjut. Penelitian ini merupakan pengembangan penulis terdahulu mengenai faktor-faktor yang mempengaruhi kebijakan dividen. Berdasarkan uraian yang telah dipaparkan dalam latar belakang masalah diatas, maka penelitian ini diberi judul “Pengaruh Return on Asset, Debt to Equity Ratio, Asset Growth dan Dividend Payout Ratio tahun sebelumnya terhadap Dividend Payout Ratio pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2009-2014”.

B. Identifikasi Masalah dan Pembatasan Penelitian

Penelitian ini mengambil periode terbaru dan dalam pengolahan data diperlukan periode pengamatan yang panjang guna mendapat hasil yang mampu menggambarkan kondisi sesungguhnya, sehingga diambil periode penelitian dari tahun 2009 sampai dengan tahun 2014. Selain itu yang terjadi pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2009-2014 menunjukkan bahwa besarnya dividend payout ratio perusahaan berfluktuasi tidak mengikuti besarnya keuntungan perusahaan. Sehingga perlu untuk melihat faktor lain yang dijadikan acuan perusahaan dalam menetapkan pembayaran dividen.

beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Sehingga ketika rasio hutang perusahaan meningkat, maka dapat mengurangi kemampuan perusahaan untuk membayarkan dividen. Ketiga pertumbuhan aset perusahaan, karena ketika perusahaan mengalami pertumbuhan yang cukup tinggi mengakibatkan perusahaan menahan dana lebih banyak sebagai cadangan dan akan berdampak pada kemampuan perusahaan dalam membayarkan dividen. Sehingga pertumbuhan perusahaan dapat menjadi faktor penting yang mempengaruhi kemampuan perusahaan membayarkan dividen. Keempat besarnya pembayaran dividen tahun lalu, karena umumnya perusahaan tidak bersedia menurunkan besarnya dividen yang akan memberikan sinyal negatif kepada pemegang saham. Sehingga besarnya dividen tahun lalu dapat dijadikan acuan perusahaan untuk menentukan besarnya pembayaran dividen tahun ini.

Berdasarkan identifikasi masalah yang telah diuraikan, penulis melakukan pembatasan penelitian meliputi:

1. Penelitian ini dilakukan pada perusahaan go public yang terdaftar di Jakarta Islamic Index.

2. Periode penelitian dari tahun 2009 sampai dengan 2014.

C. Perumusan Masalah

Berdasarkan identifikasi masalah dan pembatasan penelitian diatas, penelitian ini dimaksudkan untuk menganalisis seberapa besarkah pengaruh rasio keuangan perusahaan terhadap rasio pembayaran dividen. Adapun permasalahan pokok yang diangkat dalam penelitian ini dirumuskan sebagai berikut :

Apakah Return on Asset, Debt to Equity Ratio, Asset Growth dan Dividend Payout Ratio tahun sebelumnya berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2009-2014?

D. Tujuan dan Manfaat Penelitian 1. Tujuan

Tujuan dari penelitian ini adalah memperoleh bukti empiris yang dapat menjawab pertanyaan yang sesuai dengan rumusan masalah diatas. Maka tujuan yang hendak dicapai dalam penelitian ini sebagai berikut:

Mengetahui dan menganalisis pengaruh Return on Asset, Debt to Equity Ratio, Asset Growth dan Dividend Payout Ratio tahun sebelumnya terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2009-2014.

2. Manfaat

a. Bagi Akademisi

Hasil penelitian ini dapat menjadi bukti empiris mengenai faktor-faktor yang dapat mempengaruhi pembayaran dividen, sehingga dapat memberi tambahan wawasan dan ilmu pengetahuan yang lebih mendalam, serta memberikan kontribusi dalam memperkaya penelitian-penelitian terdahulu.

b. Bagi Peneliti

Diharapkan penelitian ini dapat digunakan sebagai referensi dasar perluasan dan acuan untuk memulai penelitian selanjutnya, serta mempertajam kemampuan dalam menganalisis faktor-faktor yang mempengaruhi kebijakan dividen.

c. Bagi Investor

Hasil penelitian ini dapat menjadi acuan dalam mempertimbangkan keputusan investasi terkait dengan tingkat pengembalian berupa dividen yang dapat diberikan perusahaan.

d. Bagi Emiten

E. Sistematika Penulisan

Untuk memudahkan dan memberi arahan dalam penulisan, serta memberi alur pemikiran yang tersusun secara sistematis, maka penulisan disusun dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini akan berisi paparan singkat yang menguraikan latar belakang masalah yang diangkat, identifikasi dan pembatasan masalah, dilanjutkan dengan perumusan masalah, selanjutnya dipaparkan mengenai tujuan dan manfaat penelitian, dan diakhiri dengan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini memaparkan mengenai landasan teori yang digunakan seagagai acuan dalam penelitian, juga membahas mengenai hasil-hasil penelitian terdahulu yang sejenis, terdapat juga kerangka pemikiran penelitian yang akan menggambarkan hubungan antara variabel penelitian dan hipotesis penelitian.

BAB III METEDOLOGI PENELITIAN

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi mengenai analisis dan intrepertasi hasil temuan yang diperoleh selama proses penelitian. Menjelaskan deskripsi objek penelitian, seluruh proses dan teknik analisis data hingga hasil dari pengujian seluruh hipotesis penelitian sesuai dengan metode yang digunakan. Bab ini bertujuan untuk menjawab rumusan masalah yang telah dikemukakan penulis.

BAB V PENUTUP

Bab ini berisikan kesimpulan atas penjelasan-penjelasan yang sebelumnya telah dijabarkan. Setelah itu, penulis akan memaparkan implikasi dan saran mengenai permasalahan yang terkait.

15 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Dividen

a. Kebijakan Dividen

Dividen dapat didefinisikan sebagai bagian dari keuntungan perusahaan yang dibayarkan oleh perusahaan untuk para pemegang saham sebagai imbalan atas investasi di perusahaan.11

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.12 Manejemen mempunyai dua alternatif perlakuan terhadap penghasilan bersih setelah pajak (earning after tax) perusahaan, pertama dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, kedua diinvestasikan kembali ke perusahaan sebagai laba ditahan

11

Santhi Appannan dan Lee Wei Sim, “A Study on Leading Determinants of Dividend Policy in Malaysia Listed Companies for Food Industry under Consumer Product Sector”, 2nd International Conference on Business and Economic, (2011), h.946-976.

12

(retained earning).13 Apabila laba ditahan ditambah, maka dividen harus dikurangi, demikian juga sebaliknya. Kenyataan ini kemudian menimbulkan pertanyaan, apakah sebaiknya perusahan membagikan dividen yang sebesar-besarnya atau sekecil-kecilnya.

Kebijakan dividen perusahaan tergambar pada dividend payout ratio (DPR) yaitu persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai dividen tunai. Dividend payout ratio didefinisikan sebagai rasio antara dividend per share (DPS) terhadap earning per share (EPS). Dividend per share (DPS) sendiri merupakan perbandingan antara jumlah seluruh dividen yang dibagikan pada tahun tertentu dengan jumlah saham yang beredar. Sementara earning per share (EPS) merupakan perbandingan antara laba bersih perusahaan dengan jumlah saham yang beredar. Dapat dikatakan bahwa EPS merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh pemegang saham per lembar sahamnya.14

Kebijakan dividen mempunyai arti yang penting bagi perusahaan karena empat alasan berikut:

1) Kebijakan keuangan ini berpengaruh pada sikap para investor. Pemotongan dividen dapat dipandang negatif oleh para investor,

13

Lukas Setia Atmaja, Teori dan Praktik Manajemen Keuangan, (Yogyakarta: Andi Offset, 2008), h. 285.

14 Nina Indriani, “Pengaruh Profitabilitas, Likuiditas,

karena pemotongan seperti itu sering dikaitkan dengan kesulitan keuangan yang dihadapi perusahaaan.

2) Kebijakan keuangan ini berdampak pada program pendanaan dan anggaran modal perusahaan.

3) Kebijakan keuangan ini dapat mempengaruhi arus kas perusahaan. Perusahaan dengan likuiditas buruk dapat dipaksa untuk membatasi pembayaran dividennya.

4) Kebijakan keuangan ini menurunkan niai ekuitas pemegang saham biasa karena besarnya dividen ditentukan oleh besarnya laba ditahan.15

b. Bentuk Dividen

Terdapat beberapa bentuk dari pembayaran dividen yang dilakukan perusahaan, diantaranya:

1) Cash Dividend (dividen tunai): dividen tunai ini merupakan jenis

dividen yang umum dan banyak digunakan oleh perusahaan, biasanya melalui cek atau terkadang dengan menginvestasikan kembali dalam saham biasa di perusahaan.

2) Stock Dividends (dividen saham): dividen saham dibayarkan dalam lembar saham tambahan dan bukannya dalam bentuk uang tunai.

15

3) Property Dividend (dividen kekayaan): dividen kekayaan adalah distribusi pro rata suatu aset fisik, aset tersebut biasanya berupa produk yang dihasilkan perusahaan.16

c. Teori Kebijakan Dividen 1) Teori Dividend Irrelevance

Teori ini dikembangkan oleh Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta risiko bisnisnya, dengan kata lain, MM berpendapat bahwa nilai suatu perusahaan tergantung semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi di antara dividen dan laba ditahan.17 Kebijakan dividen perusahaan tidak mempunyai pengaruh, baik terhadap nilai perusahaan, maupun biaya modalnya, dengan kata lain kebijakan dividen sebenarnya tidak relevan untuk dipersoalkan.18

Perubahan sejumlah besar dividen dapat mempengaruhi harga saham dengan arah yang sama. MM berpendapat bahwa pengaruh

16

Warsono, Manajemen Keuangan Perusahaan, (Malang: Bayumedia Publishing, 2003), h.272.

17

J. Fred Weston dan Eugene F. Brigham, Dasar-dasar Manajemen Keuangan Jilid 2, (Jakarta: Erlangga, 2001), h.198.

18

Turki Alzomaia dan Ahmeed Al Kadhiri, “Determination of Dividend Policy: The

tersebut tidak disebabkan oleh dividen, tetapi pada kandungan informasi yang terdapat dalam perubahan dividen yang berkaitan dengan laba yang akan datang. Tidak ada preferensi pemegang saham terhadap dividen saat ini. Sementara, perubahan dividen naik atau turun yang dipandang sebagai sinyal keadaan perusahaan bagi pemegang saham yang menyebabkan peningkatan atau penuruanan harga saham. Hal inilah yang sebenarnya mempengaruhi nilai perusahaan.19

2) Teori The Bird in the Hand

Teori ini dikemukakan oleh Myron Gordon dan John Lintner yang berpendapat bahwa para investor lebih yakin terhadap penerimaan dan pembagian dividen dibanding kenaikan nilai modal (capital gain) yang akan dihasilkan dari laba ditahan. Gordon dan Lintner mengatakan bahwa sesungguhnya investor jauh lebih menghargai uang yang diharapkan dari dividen daripada uang yang diharapkan dari kenaikan nilai modal. Pemegang saham akan menilai bahwa dividen yang diterima mempunyai nilai yang lebih tinggi dibandingkan dengan laba yang ditahan.20 Karena dividen yang sudah ditangan lebih kecil

19

Ridwan S Sundjaja, dkk, Manajemen Keuangan Dua Edisi Keenam, (Jakarta: Literata Lintas Media, 2010), h.384.

20

risikonya dibanding dengan kemungkinan kenaikan nilai modal yang belum jelas terealisasinya.

3) Teori Signaling Hypothesis

Kenyataan bahwa kenaikan dividen yang besar biasanya menyebabkan kenaikan harga saham memberi kesan bagi sementara orang bahwa investor secara keseluruhan lebih menyukai dividen ketimbang kenaikan nilai modal. Akan tetapi, MM berpendapat lain. Mereka memperhatikan adanya fakta yang cukup kuat bahwa perusahaan selalu enggan menurunkan dividen, dan akibatnya, manajer tidak akan menaikkan dividen kecuali kalau mereka mengantisipasi laba yang lebih tinggi, atau sekurang-kurangnya laba yang stabil di masa mendatang. Oleh karena itu, menurut MM dan pengamat lainnya, bahwa suatu kenaikan dividen ini merupakan suatu sinyal bagi investor bahwa manajemen perusahaan memperkirakan peningkatan laba di masa mendatang, sebaliknya penurunan dividen menandakan perkiraan laba yang rendah atau buruk di masa mendatang.21

Perubahan dividen memang mengandung beberapa informasi, tetapi sulit dikatakan apakah kenaikan atau penurunan harga saham setelah adanya kenaikan atau penurunan dividen semata-mata

21

disebabkan oleh efek sinyal atau preferensi terhadap dividen. Perubahan harga saham hanya menunjukkan bahwa terdapat informasi penting yang terkandung dalam pengumuman dividen, bukan menandakan bahwa investor lebih meyukai dividen daripada laba ditahan.

4) Teori Clientele Effect

sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan mereka.22

Teori ini memberikan arti bahwa peruahaan memperoleh langganan (clientele) tertentu berkat kebijakan dividennya. Adanya efek langganan menunjukkan bahwa dalam hal ini kebijakan dividen benar-benar mengandung pengaruh tertentu. Perubahan kebijakan dividen hanya penting untuk mencegah berpindahnya investor langganan ke perusahaan lain.23

5) Teori Tax Preference

Teori ini diajukan oleh Litzenberger dan Ramaswamy yang menyatakan bahwa adanya pajak terhadap keuntungan dividen dan capital gain, para investor lebih menyukai capital gain, karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen. Apalagi umumnya pajak atas dividen lebih besar daripada pajak atas capital gain, sehingga investor dapat memperoleh keuntungan dari perbedaan pajak ini. Karena adanya keuntungan-keuntungan pajak ini,

22

Lukas Setia Atmaja, Teori dan Praktik Manajemen Keuangan, (Yogyakarta: Andi Offset, 2008), h. 288.

23

investor lebih suka bila manajemen perusahaan menahan sebagian besar laba.24

d. Jenis Kebijakan Dividen

Terdapat beberapa kebijakan dividen yang dapat dilakukan perusahaan, antara lain:

1) Kebijakan Dividen Mantap per Saham

Dalam jenis kebijakan dividen ini, pembayaran dividen dari waktu ke waktu mempunyai jumlah yang sama. Kenaikan jumlah dividen akan terlaksana jika manajemen yakin bahwa perusahaan sudah mampu membayarnya dari waktu ke waktu. Sekali besarnya jumlah dividen dinaikkan, maka jumlah ini tidak akan turun. Perusahaan yang menjalankan kebijakan dividen yang stabil pada dasarnya ingin memberikan kesan kepada investor bahwa perusahaaan mempunyai prospek yang bagus di masa mendatang.

2) Rasio Pembayaran Dividen Konstan

Dalam kebijakan dividen ini, jumlah dividen dibakukan sekian persen dari laba yang tersedia bagi para pemegang saham biasa perusahaan. Ini berarti dengan laba yang berfluktuasi dari waktu ke waktu, maka besarnya dividen yang dibayarkan perusahaan juga berfluktuasi. Jika

24

laba yang tersedia bagi para pemegang saham biasa perusahaan turun sangat drastis, maka jumlah dividen yang dibayarkan akan sangat berkurang, atau bahkan tidak ada.

3) Kebijakan Dividen Reguler Rendah dan Ekstra Tutup Tahun

Dalam kebijakan dividen ini, perusahaan secara regular (misalnya per kuartal) membayar dalam jumlah yang kecil, namun di akhir tahun perusahaan menambah ekstra dividen (apabila perusahaan mendapatkan laba cukup besar). Kebijakan ini memberikan kepastian bagi pemegang saham atas jumlah minimal setiap tahunnya meskipun keadaan perusahaan memburuk. Namun, jika keadaan keuangan perusahaan baik, maka pemodal tetap akan menerima jumlah dividen yang minimal ditambah dengan ekstra.

4) Kebijakan Dividen Residual

Dalam kebijakan dividen ini, jumlah laba ditahan bergantung pada tersedianya peluang investasi dalam satu tahun tertentu. Dividen diambil dari laba residual setelah kebutuhan investasi perusahaan terpenuhi. Jadi, jika kebutuhan akan dana investasi besar, mungkin saja para pemegang saham tidak menerima dividen.25

25

e. Prosedur Pembayaran Dividen Tunai

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang dividen setiap kuartal atau setengah tahunan dimana mereka:

1) Mengevaluasi posisi keuangan periode lalu

2) Menentukan posisi yang akan datang dalam membagikan dividen 3) Menentukan jumlah dividen yang harus dibayar

4) Menentukan tanggal-tanggal yang berkaitan dengan pembayaran

dividen tunai seperti:

a) Tanggal tercatatnya pemegang saham, perusahaan menutup buku mengenai transfer saham dan menyusun daftar tentang nama para pemegang saham menurut keadaan hari itu.

b) Tanggal tanpa dividen, untuk mencegah terjadinya kekacauan

maka para pialang sudah mempunyai suatu peraturan yang menyatakan bahwa pemegang saham berhak atas dividen sampai tiga hari kerja sebelum tanggal tercatatnya pemegang saham. c) Tanggal pembayaran, merupakan tanggal nyata dimana perusahaan

dalam kenyataan mengirimkan cek kepada nama-nama yang tercatat itu pada tanggal pembayaran.26

26

f. Faktor-faktor yang Mempengaruhi Kebijakan Dividen 1) Peraturan hukum

a) Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari laba tahun-tahun yang lalu dan laba tahun berjalan. b) Peraturan mengenai tindakan yang merugikan modal. Melindungi

para kreditur, dengan melarang pembayaran dividen yang berasal dari modal dalam hal ini bukan membagikan keuntungannya. c) Peraturan mengenai tak mampu bayar. Perusahaan boleh tidak

membayar dividen jika tidak mampu (bangkrut/ jumlah hutang lebih besar daripada jumlah harta).

2) Posisi likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan untuk menjalankan usaha, bukan disimpan dalam bentuk uang tunai. Oleh karena itu, suatu perusahaan yang keuntungannya luar biasa mungkin saja tidak dapat membayar dividen karena keadaan likuiditasnya (tidak tersedianya uang kas).

3) Membayar pinjaman

nantinya. Dividen hanya dapat diberikan jika kewajiban perusahaan membayar pinjaman telah terpenuhi.

4) Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang, seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai. Pembatasan-pembatasan yang dimaksudkan untuk melindungi para kreditur yaitu:

a) Dividen yang akan datang hanya boleh dibayar dari keuntungan yang diperoleh sesudah ditandatanganinya kontrak pinjaman (artinya tidak boleh dibayarkan dari laba tahun lalu yang ditahan). b) Dividen tidak boleh dibayarkan jika modal kerja bersih jumlahnya

lebih kecil dari suatu jumlah tertentu. Begitu pula persetujuan mengenai saham preferen biasanya menyatakan bahwa dividen atas saham biasa tidak boleh dibayarkan sebelum semua dividen atas saham preferen selesai dibayar.

5) Pengembangan aktiva

6) Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang dapat dibayarkan kepada pemegang saham. Semakin tinggi tingkat pengembalian, tentu memungkinkan bagi perusahaan untuk membayarkan dividen lebih.

7) Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen dengan persentasi yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8) Pasar modal

Perusahaan besar yang sudah mantap dengan profitabilitas yang tinggi dan keuntungan yang teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya. Perusahaan yang sudah mantap akan mempunyai tingkat dividen yang lebih tinggi dibandingkan dengan perusahaan kecil atau perusahaan baru.

9) Kendali perusahaan

atas pertimbangan bahwa menambah modal dengan menjual saham biasa akan mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini sedang berkuasa. Selain itu, penjualan saham tambahan akan memperbesar risiko berfluktuasinya keuntungan bagi para pemegang saham.

10) Keputusan kebijakan dividen

Hampir semua perusahaan ingin mempertahankan dividen per saham pada tingkat yang konstan. Tetapi, naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan. Artinya, dividen itu baru akan dinaikkan jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan cukup permanen. Saat dividen sudah naik, maka segala daya dan upaya akan dikerahkan agar tingkat dividen yang baru dapat dipertahankan. Jika keuntungan kemudian menurun, tingkat dividen yang baru untuk sementara akan tetap dipertahankan sampai betul-betul jelas bahwa keuntungan perusahaan memang tidak pulih kembali.27

27

2. Pasar Modal Syariah

a. Tinjauan Pasar Modal Syariah

Pasar modal syariah adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah.28

Secara umum kegiatan pasar modal syariah tidak memiliki perbedaan dengan pasar modal konvensional, namun terdapat beberapa karakteristik khusus pasar modal syariah, yaitu produk dan mekanisme transaksi yang tidak bertentangan dengan prinsip-prinsip syariah. Dalam pasar modal berprinsip syariah, penyertaan modal perusahaan dapat dilakukan selama perusahaan tersebut tidak melanggar prinsip-prinsip Islam dalam kegiatan operasionalnya. Seperti bergerak dalam bidang perjudian, riba, produksi barang haram, dan lain-lain.

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun non syariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip Islam.

28

Dalam hal ini, di Bursa Efek IndoFnesia tedapat Jakarta Islamic Index yang merupakan kumpulan 30 saham yang memenuhi kriteria Islam.29

b. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) pertama kali diluncurkan oleh BEI (pada saat itu masih bernama Bursa Efek Jakarta) bekerjasama dengan PT.Danareksa Investment Management. Saham syariah yang menjadi konstituen JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar. BEI melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh OJK. Setelah dilakukan penyeleksian saham syariah oleh OJK yang dituangkan ke dalam DES, BEI melakukan proses seleksi lanjutan yang didasarkan kepada kinerja perdagangannya.

Adapun proses seleksi JII berdasarkan kinerja perdagangan saham syariah yang dilakukan oleh BEI adalah sebagai berikut:

1) Saham-saham yang dipilih adalah saham-saham syariah yang termasuk ke dalam DES yang diterbitkan oleh OJK.

2) Dari saham-saham syariah tersebut kemudian dipilih 60 saham berdasarkan urutan kapitalisasi terbesar selama 1 tahun terakhir.

29

3) Dari 60 saham yang mempunyai kapitalisasi terbesar tersebut, kemudian dipilih 30 saham berdasarkan tingkat likuiditas yaitu urutan nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir.30 Filter syariah bukan satu-satunya syarat yang menjamin emiten masuk ke Jakarta Islamic Index, terdapat dua syarat tambahan yang harus dipenuhi yaitu, saham emiten harus memiliki nilai kapitalisasi yang cukup besar di bursa, ini dapat dilihat dari jumlah saham yang dikeluarkan, dan harga perlembar saham mempunyai harga yang bagus, serta saham yang diterbitkan harus sering ditransaksikan (likuid).31

c. Prinsip Syariah dalam Pasar Modal

Saat dibukanya penawaran umum pada pasar perdana, terdapat berbagai hal yang harus diperhatikan baik oleh investor maupun oleh emiten, yaitu:

1) Instrumen atau efek yang diperjualbelikan harus sejalan dengan prinsip syariah, yang terbebas dari unsur riba (bunga) dan gharar (ketidakpastian).

2) Emiten yang mengeluarkan efek syariah, baik berupa saham ataupun sukuk, harus mentaati semua aturan syariah, maka produk barang dan jasa harus sejalan dengan etika ajaran Islam.

30 Bursa Efek Indonesia, “Indeks Saham Syariah”, artikel diakses pada 1 Juli 2015 dari

http://www.idx.co.id/id-id/beranda/produkdanlayanan/pasarsyariah/indekssahamsyariah.aspx.

31

3) Semua efek harus berbasis pada harta (aset) atau transaksi yang riil (‘ain), bukan mengharapkan keuntungan dari kontrak hutang piutang.

4) Semua transaksi tidak mengandung ketidakjelasan yang berlebihan (gharar) atau spekulasi murni. Atau semua transaksi tidak mengandung unsur judi atau pertukaran yang didasari oleh spekulasi tinggi (qimar).

5) Mematuhi semua aturan Islam yang berhubungan dengan hutang

piutang, seperti tidak dibenarkan jual-beli utang dengan cara diskon, emiten tidak boleh menerbitkan efek untuk membayar kembali hutang (bai’ad-dain bi ad-dain), maka dana harta hasil penjualan efek

diterima perusahaan emiten untuk diinvestasikan pada usaha riil, tidak boleh ada kompensasi yang berdasarkan pada pembaharuan (restructuring/ rescheduling) dari utang, dan tidak dibenarkan melakukan jual beli masa mendatang (forward) untuk transaksi valuta asing.

Prinsip-prinsip dalam tataran operasional pasar modal syariah harus memenuhi kriteria berikut:

1) Efek yang diperjualbelikan harus merupakan representasi dari barang dan jasa yang halal.

3) Tidak boleh memprtukarkan efek sejenis dengan nilai nominal yang berbeda.

4) Larangan terhadap rekayasa penawaran untuk mendapatkan keuntungan diatas laba normal, dengan cara mengurangi supply agar harga jual naik.

5) Larangan untuk merekayasa permintaan untuk mendapatkan keuntungan diatas laba normal dengan cara menciptakan false demand. 6) Boleh melakukan dua transaksi dalam satu akad, dengan syarat; objek,

pelaku, dan periodenya sama.32

d. Kriteria Pemilihan Saham Syariah

Secara konsep saham syariah merupakan efek yang tidak bertentangan dengan prinsip syariah. Namun demikian, tidak semua saham yang diterbitkan oleh Emiten dan Perusahaan Publik dapat disebut sebagai saham syariah. Suatu saham dapat dikategorikan sebagai saham syariah jika saham tersebut diterbitkan oleh:

1) Emiten dan Perusahaan Publik yang secara jelas menyatakan dalam anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan Publik tidak bertentangan dengan Prinsip-prinsip syariah.

32

2) Emiten dan Perusahaan Publik yang tidak menyatakan dalam anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan Publik tidak bertentangan dengan Prinsip-prinsip syariah, namun memenuhi kriteria sebagai berikut:

a) kegiatan usaha tidak bertentangan dengan prinsip syariah sebagaimana diatur dalam peraturan IX.A.13, yaitu tidak melakukan kegiatan usaha:

(1) perjudian dan permainan yang tergolong judi;

(2) perdagangan yang tidak disertai dengan penyerahan

barang/jasa;

(3) perdagangan dengan penawaran/permintaan palsu; (4) bank berbasis bunga;

(5) perusahaan pembiayaan berbasis bunga;

(6) jual beli risiko yang mengandung unsur ketidakpastian

(gharar) dan/atau judi (maisir), antara lain asuransi konvensional;

(7) memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan barang atau jasa haram zatnya (haram li-dzatihi), barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI; dan/atau, barang atau jasa yang merusak moral dan bersifat mudarat;

b) rasio total hutang berbasis bunga dibandingkan total ekuitas tidak lebih dari 45%, dan

c) rasio total pendapatan bunga dan total pendapatan tidak halal lainnya dibandingkan total pendapatan usaha dan total pendapatan lainnya tidak lebih dari 10%.33

3. Faktor-faktor yang mempengaruhi Dividend Payout Ratio a. Return on Asset (ROA)

Profitabilitas berpengaruh terhadap pembayaran dividen karena dividen adalah bagian dari laba bersih yang diperoleh perusahaan. Oleh karena itu, dividen akan dibagikan apabila perusahaan memperoleh keuntungan.34 Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan.35 Rasio profitabilitas yang diambil sebagai bahan penelitian berupa return on asset (ROA). ROA digunakan untuk mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada atau

33 Otoritas Jasa Keuangan, “Pasar Modal Syariah”, artikel diakses pada 1 Juli 2015 dari

http://www.ojk.go.id/sharia-capital-id.

34Erviliana Refra dan Maria C Widiastuti, “Pengaruh

Profitability, Fimr Size, Tax, Investment Opportunities, Life Cycle Stage terhadap Dividend Policy pada Industri Manufaktur di Indonesia”, e-Journal Manajemen Fakultas Ekonomi Universitas Trisakti, Vol.1 No.2 (September 2014): 84-105.

35

dapat dikatakan rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan untuk menghasilkan keuntungan.36

Penulis memilih ROA sebagai proksi profitabilitas perusahaan yang dapat mempengaruhi kemampuan perusahaan membayarkan dividen, karena rasio ini mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan seluruh aktiva perusahaan untuk operasi. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik karena tingkat pengembalian investasi atas investasi perusahaan pada aktiva semakin besar. Sehingga pemegang saham dapat memperhatikan besarnya ROA untuk mengukur keuntungan perusahaan yang akan menjadi dasar besarnya dividen yang dibayarkan. Ketika ROA perusahaan meningkat, maka memungkinkan perusahaan untuk membayarkan dividen yang lebih besar kepada pemegang saham.

Hasil penelitian Amidu dan Abor (2006), Imran (2011), Shubiri (2011), Patra, Poshakwale, dan Ow Yong (2012), Kuwari (2009), Al-Malkawi, Twairesh, Harery (2013), menunjukkan bahwa profitabilitas memiliki pengaruh yang signifikan positif terhadap kemungkinan perusahaan membayarkan dividen. Al Malkawi (2008) menemukan bahwa profitabilitas adalah penentu utama terhadap tingkat pembayaran dividen dan kemungkinan perusahaan untuk membayar dividen.

36

b. Debt to Equity Ratio (DER)

Rasio solvabilitas bertujuan untuk melihat kemampuan perusahaan dalam memenuhi seluruh kewajiban perusahaan yang meliputi utang jangka pendek dan utang jangka panjang..37 Rasio yang digunakan pada penelitian ini adalah Debt to Equity Ratio (DER). DER merupakan rasio yang mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajiban perusahaan, sementara semakin rendah rasio ini akan menunjukan kemampuan perusahaan yang lebih tinggi untuk memenuhi kewajibannya. Apabila perusahaan menentukan bahwa pelunasan hutangnya akan diambil dari laba ditahan, maka perusahaan harus menahan sebagian besar dari pendapatannya untuk membayar hutang, yang berarti akan mengurangi keuntungan perusahaan yang dapat dibayarkan sebagai dividen. Peningkatan DER akan mempengaruhi tingkat keuntungan bersih perusahaan yang tersedia bagi pemegang saham, karena keuntungan yang diperoleh lebih diutamakan untuk melunasi kewajiban perusahaan. Sehingga ketika perusahaan memiliki rasio hutang yang tinggi, cenderung akan membayarkan dividen yang rendah kepada pemegang saham.

37

Hasil penelitian Al-Malkawi, Twairesh, Harery (2013), Alzomaia dan Al-Khadiri (2013), menunjukkan bahwa DER berpengaruh negatif dan signifikan terhadap kemungkinan perusahaan membayarkan dividen. Rozeff (1982) menunjukkan bahwa perusahaan dengan leverage keuangan yang tinggi cenderung memiliki pembayaran dividen yang rendah.

c. Asset Growth

Aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang didapat oleh perusahaan.38 Namun, perusahaan dengan tingkat pertumbuhan yang tinggi dan peluang investasi akan membutuhkan dana internal untuk membiayai investasi tersebut, dengan demikian perusahaan cenderung akan membayar dividen yang rendah atau bahkan tidak.39 Oleh karena itu, semakin tinggi potensi pertumbuhan perusahaan, maka akan mengurangi kemampuan perusahaan membayarkan dividen. Sehingga dapat dikatakan bahwa pertumbuhan perusahaan merupakan faktor penting yang dapat mempengaruhi kemampuan perusahaan membayarkan dividen.

38 Bagus Laksono, “Analisis Pengaruh ROA,

Sales Growth, Asset Growth, Cash Flow dan Likuiditas terhadap Dividend Payout Ratio”, (Tesis S2 Program Studi Magister Manajemen Universitas Diponegoro Semarang, 2006), h.19.

39

Hasil penelitian Amidu dan Abor (2006), Alzomaia dan Al-Khadiri (2013). Ritha dan Koestiyanto (2013), Pribadi dan Sampurno (2012), menunjukkan hubungan yang signifikan negatif antara pertumbuhan perusahaan dengan pembayaran dividen. Fama dan French (2001) menegaskan bahwa peluang investasi mempengaruhi keputusan dividen. Mereka menemukan bahwa perusahaan dengan pertumbuhan yang lebih baik dan kesempatan investasi memiliki pembayaran dividen yang lebih rendah. Dengan demikian, pertumbuhan dan peluang investasi perusahaan memiliki hubungan negatif dengan pembayaran dividen.

d. Dividend Payout Ratio Tahun Sebelumnya (DPR t-1)

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan sebagai cadangan bagi perusahaan. Umumnya besarnya dividen saat ini didasarkan pada besarnya dividen tahun yang lalu. Teori ini didasarkan dari teori Lintner yang menyatakan bahwa dividen saat ini dipengaruhi oleh dividen di masa lalu dan keuntungan saat ini.40 Perusahaan biasanya enggan untuk menurunkan jumlah dividen dari tahun lalu karena akan memberikan sinyal negatif kepada pemegang saham. Sehingga perusahaan dapat menjadikan besarnya pembayaran dividen tahun lalu sebagai pertimbangan untuk menetapkan besarnya dividen saat ini.

40Siti Syamsiroh Difah, “Analisis Faktor

Hasil penelitian Imran (2011), Alzomaia dan Al-Khadhiri (2013), Appannan dan Wei Sim (2011) menunjukkan hubungan yang signifikan positif antara dividen tahun sebelumnya dengan pembayaran dividen saat ini. Karena perusahaan mencoba untuk meningkatkan rasio pembayaran dividen dari tingkat sebelumnya.

[image:54.612.107.553.192.688.2]4. Penelitian terdahulu

Tabel 2.1 Penelitian Terdahulu

NO Judul Penelitian Metode Hasil Penelitian Perbedaan

1. Determinants of Changes

Dividend

Behavior Policy: Evidence from the Amman Stock Exchange oleh Faris Nasif Al-Shubiri. Far Fast Journal of Psycholgy and Business, , Vol.4 No.2 (August 2011).

Metode regresi tobit dan logit. Variabel independen: Leverage, Institutional Ownership, Profitability, Business Risk, Asset Structure, Liquidity, Growth Opportunity, Firm Size, dan Free Cash Flow.

Hasil penelitian

menunjukkan hubungan signifikan negatif antara

rasio Leverage,

Intitutional Ownership, Business Risk, dan Asset Structure dengan kebijakan pembayaran dividen. Sementara itu, terdapat hubungan signifikan positif antara

Profitability, Growth Opportunity, dan Firm Size terhadap kebijakan pembayaran dividen.

Liquidity dan Free Cash Flow tidak berpengaruh signifikan terhadap kebijakan pembayaran dividen.

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu untuk profitabilitas digambarkan dengan ROA, leverage dengan

DER. Ditambahkan

dengan variabel Asset Growth dan DPR tahun sebelumnya sebagai variabel penelitian.

2. Determinants of Dividend payout Policy: A Case of Pakistan

Engineering Sector oleh

Kashif Imran.The Romanian

Economic

Journal, Year

XIV No.41

(September 2011).

Metode regresi data panel dengan

common effects model

(CEM),fixed effects model

(FEM), dan

random effects model (REM). Variabel independen:

Dividen per Share tahun sebelumnya (DPSt-1),

Earning per Share(EPS),Pr ofitability

(ROA),Cash Flow

(CF),Sales Growth(SG),

Firm Size, dan

Liqiudity.

Hasil penelitian ini menunjukkan bahwa

Dividen per Share tahun sebelumnya (DPSt-1),

Earning per Share (EPS),

Profitability (ROA) ,Sales Growth (SG), Firm Size

berpengaruh positif terhadap Dividen per Share (DPS). Sementara variabel Cash Flow (CF) memiliki hubungan negatif terhadap Dividen per Share (DPS).

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu untuk kebijakan dividen digambarkan dengan

Dividend Payout Ratio, pertumbuhan perusahaan dengan Asset Growth, Dividen tahun sebelumnya dengan nilai DPRt-1. Ditambahkan dengan variabel DER sebagai variabel penelitian.

Penulis menggunakan perusahaan yang terdafatar di JII sebagai objek penelitian.

3 .

Determination of Dividend Policy: The Evidence from Saudi Arabia oleh

Turki SF

Alzomaia dan

Ahmed

Al-Khadhiri.

International Journal of Business and Social Science,

Vol.4 No.1

(January 2013).

Metode regresi data panel. Variabel independen:

Earning per Share (EPS),

Dividend per Share tahun sebelumnya (DPS t-1),

Growth, Debt to Equity Ratio

(DER), Market Risk dan Size.

Hasil penelitian ini

menunjukkan bahwa

Earning per Share, Size

dan Dividend per Share

tahun sebelumnya

berpengaruh secara signifikan positif terhadap

Dividend per Share. Sementara Growth, Debt to Equity Ratio dan Market

Risk menunjukkan

hubungan yang negatif dan tidak signifikan terhadap

Dividend per Share.

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu untuk

kebijakan dividen

digambarkan dengan DPR, pertumbuhan perusahaan dengan Asset Growth, Dividen tahun sebelumnya dengan nilai DPRt-1.

Ditambahkan dengan

4 .

Faktor-faktor yang

Mempengaruhi

Dividend Payout Ratio oleh Henny Ritha dan Eko Koestiyanto. e-Jurnal

Manajemen dan Bisnis, Vol.1 No.1 (Oktober 2013). Metode analisis regresi berganda. Variabel independen:

Debt to Total Asset Ratio, Cash Ratio, Size, ROA, Growth, dan Kepemilikan Institusional.

Hasil penelitian

menunjukkan Debt to Total Asset, Cash Ratio,

Kepemilikan Institusional berpengaruh signifikan positif terhadap Dividend Payout Ratio (DPR) dan

Growth berpengaruh signifikan negatif terhadap Dividend Payout Ratio (DPR). Sementara

variabel Size

menunjukkan hubungan yang positif dan tidak signifikan terhadap

Dividend Payout Ratio

(DPR) dan variabel ROA menunjukkan hubungan yang negatif dan tidak signifikan terhadap

Dividend Payout Ratio

(DPR).

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu

untuk leverage

digambarkan dengan DER, pertumbuhan perusahaan dengan Asset Growth. Ditambahkan dengan variabel DPR tahun sebelumnya sebagai variabel penelitian.

Penulis menggunakan perusahaan yang terdafatar di JII sebagai objek penelitian. 5 . Pengaruh Profitabilitas, Likuiditas, Leverage dan

Firm Size

terhadap

Dividend Payout Ratio oleh Nina Indriani. Skripsi,

UIN Syarif

Hidayatullah Jakarta, 2014.

Metode analisis regresi linier berganda. Variabel independen:

ROE, Cash

Ratio, DER, dan Size.

Hasil penelitian

menunjukkan bahwa variabel profitabilitas (ROE) berpengaruh signifikan negatif terhadap Dividend Payout Ratio (DPR). Sementara variabel likuiditas (CR),

firm size menunjukkan hubungan yang negatif dan tidak signifikan terhadap Dividend Payout Ratio (DPR) dan variabel

leverage (DER)

menunjukkan hubungan positif dan tidak signifikan terhadap

Dividend Payout Ratio.

Penulis menggunakan proksi yang berbeda untuk profitabilitas, yaitu digambarkan dengan

ROA. Ditambahkan

6 .

A Study on Leading

Determinants of Dividend Policy in Malaysia Listed Companies for Food Industry under Consumer Product Sector

oleh Santhi Appannan dan Lee Wei Sim.

2nd International Conference on Business and Economic, 2011.

Metode analisis korelasi

Pearson dan model regresi. Variabel independen:

Current

Earnings, Cash Flow, Debt Equity Ratio, Dividend per Share tahun sebelumnya, Float, Sales Growth dan

Firm Size.

Hasil penelitian

menegaskan bahwa

sebagian besar

perusahaan industri makanan mengandalkan

Debt Equity Ratio (DER) ketika memutuskan rasio pembayaran dividen.

Debt Equity Ratio (DER) terbukti berkorelasi positif dengan Dividend per Share saat ini dan mempengaruhi banyak keputusan perusahaan

saat menetapkan

kebijakan dividen. Sementara sisanya mengacu pada Dividend per Share tahun

sebelumnya dalam

menentukan kebijakan dividen.

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu untuk kebijakan dividen digambarkan dengan

Dividend Payout Ratio, pertumbuhan perusahaan dengan Asset Growth, Dividen tahun sebelumnya dengan nilai DPRt-1. Ditambahkan dengan variabel ROA sebagai variabel penelitian.

Penulis menggunakan perusahaan yang terdafatar di JII sebagai objek penelitian.

7 .

Analisis

Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership, dan

Return on Asset

terhadap

Dividend Payout Ratio

oleh Anggit Satria Pribadi dan R.Djoko

Sampurno.

Diponegoro Journal of Management Vol.1 No.1, 2012.

Metode analisis regresi linier berganda. Variabel independen:

Cash Position, Firm Size, Growth

Opportunity, Ownership, dan ROA.

Hasil penelitian

menunjukkan variabel

Cash Position, Firm Size

menunjukkan pengaruh yang signifikan negatif terhadap Dividend Payout Ratio (DPR) dan variabel

Ownership, Return on Asset menunjukkan pengaruh yang signifikan positif terhadap Dividend Payout Ratio (DPR).

Sementara Growth

Opportunity

menunjukkan hubungan yang negatif dan tidak signifikan terhadap

Dividend Payout Ratio.

Penulis menambahkan dengan variabel DPR tahun sebelumnya dan DER sebagai variabel penelitian.

8 .

Analisis Faktor-faktor yang Mempengaruhi

Dividend Payout

Ratio pada

Perusahaan

BUMN yang

Terdaftar di BEI periode tahun 2004-2009

oleh Siti

Syamsiroh Difah. Skripsi Universitas Diponegoro Semarang, 2011. Metode analisis regresi berganda. Variabel independen:

ROA, Cash

Ratio, Asset Growth, Firm Size, dan Dividen tahun sebelumnya,

Hasil penelitian

menunjukkan variabel

Cash Ratio, Growth, Size

berpengaruh signifikan positif terhadap Dividend Payout Ratio (DPR). Sementara variabel ROA dan Dividen tahun

sebelumnya tidak

berpengaruh signifikan terhadap Dividend Payout Ratio (DPR).

Penulis menambahkan dengan variabel DER

sebagai variabel

penelitian.

Penulis menggunakan perusahaan yang terdafatar di JII sebagai objek penelitian.

9 .

Determinants of Dividend Payout Ratios in Ghana

oleh Mohammed

Amidu dan

Joshua Abor.

Journal of Risk Finance, Vol.7 No.2 (2006). Metode analisis regresi berganda. Variabel indepnden: Profitability, Risk, Cash Flow, Tax, Institusional Holdings, Sales Growth dan

Market to Book Value.

Hasil penelitian

menunjukkan adanya hubungan yang signifikan dan positif antara variabel

Profitability, Cash Flow

dan Corporate Tax

terhadap Dividend Payout Ratio. Terdapat hubungan yang negatif dan tidak signifikan antara Risk dan

Institutional Holdings

terhadap Dividend Payout Ratio. Variabel Sales Growth dan Market to Book Value memiliki pengaruh yang signifikan negatif terhadap Dividend Payout Ratio.

Penulis menggunakan proksi yang berbeda untuk beberapa faktor yaitu untuk profitabilitas digambarkan dengan

ROA, pertumbuhan

perusahaan dengan Asset Growth. Ditambahkan dengan variabel DPR tahun sebelumnya, DER

sebagai variabel

pen