UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENGARUH FINANCIAL LEVERAGE, RETURN ON EQUITY (ROE), UKURAN DAN UMUR PERUSAHAAN TERHADAP TINGKAT

UNDERPRICING PADA PERUSAHAAN YANG MELAKUKAN

IPO DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

OLEH :

BEATRIK YOSEPHINE SITORUS 080521009

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Beatrik Yosephine Sitorus (2010). Pengaruh Financial Leverage, Return on

Equity (ROE), Ukuran Dan Umur Perusahaan Terhadap Tingkat Underpricing Pada Perusahaan Yang Melakukan IPO Di Bursa Efek

Indonesia (BEI). Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Dr. Muslich Lufti, MBA selaku Dosen Penguji I. Bapak Drs. H. Nakman Harahap, M.Si selaku Dosen Penguji II dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk mengetahui pengaruh Financial Leverage,

Return On Equity (ROE), ukuran dan umur perusahaan terhadap tingkat underpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia

(BEI). Penulis menarik hipotesis bahwa Financial Leverage tidak berpengaruh terhadap tingkat underpricing, Return On Equity (ROE) tidak berpengaruh terhadap tingkat underpricing, ukuran perusahaan berpengaruh secara negatif terhadap tingkat underpricing, dan umur perusahaan tidak berpengaruh tingkat

usnderpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia

(BEI) Periode 2001-2009.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 104 perusahaan yang melakukan IPO pada periode 2001-2009. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan

software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan yang melakukan IPO, variabel Financial Leverage, Return on Equity (ROE), Ukuran dan Umur Perusahaan dapat mengestimasi variabel Tingkat Underpricing dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan yang melakukan IPO, variabel Financial Leverage, Return on Equity (ROE) dan umur perusahaan tidak memiliki pengaruh yang signifikan terhadap Tingkat

Underpricing sedangkan variabel Ukuran Perusahaan memiliki pengaruh yang

signifikan terhadap Tingkat Underpricing.

Kata Kunci: Financial Leverage, Return on Equity (ROE), Ukuran

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Masalah…..………1

B. Perumusan Masalah ... 8

C. Kerangka Konseptual... 8

D. Hipotesis ... 11

E. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 11

F. Metode Penelitian ... 12

1. Batasan Operasional... 12

2. Definisi Operasional ... 12

3. Populasi dan Sampel………... 14

4. Tempat dan Waktu Penelitian ... 18

5. Jenis dan Sumber Data ... 18

6. Teknik Pengumpulan Data ... 19

7. Metode Analisis Data ... 19

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 25

B. Pasar Modal…..………. ... 26

C. Proses Go Public………. ... 29

D. Initial Public Offering (IPO)……...……… . 31

E. Pengertian Saham……….... ... 33

F. Jenis-Jenis Saham Berdasarkan Kinerja………..………..34

G. Keuntungan dan Resiko Saham………..……… ..35

H. Underpricing... ...37

I. Financial Leverage... ...39

J. Return On Equity (ROE)……… …………...40

K. Ukuran Perusahaan (Firm Size)……….……...………41

L. Umur Perusahaan (Firm Age)….………..42

BAB III GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia...43

BAB IV ANALISIS DAN PEMBAHASAN

A. Analisa Deskriptif Variabel Yang Mempengaruhi

Underpricing ... 49

B. Metode Regresi Linier Berganda ... 65

1. Uji Normalitas…….. ... 65

2. Uji Asumsi Klasik. ... 68

3. Pengujian Kelayakan Model ... 73

C. Pengujian Hipotesis ... 74

1. Uji F ... 74

2. Uji t ... 75

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 82

B. Saran ... 83

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah Underpricing Saham Perusahaan yang

Melakukan IPO Periode 2001-2009...4

Tabel 1.2 Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel...14

Tabel 1.3 Sampel penelitian……… 15

Tabel 1.4 Kriteria Pengambilan Keputusan DW Test ………….…………....…20

Tabel 3.1 Gambaran Umum Perusahaan…...45

Tabel 4.1 Financial Leverage pada Perusahaan yang Melakukan IPO Periode 2001 - 2009... 49

Tabel 4.2 Return on Equity (ROE) pada Perusahaan yang Melakukan IPO Periode 2001- 2009... 52

Tabel 4.3 Ukuran Perusahaan pada Perusahaan yang Melakukan IPO Periode 2001-2009... 56

Tabel 4.4 Umur Perusahaan pada Perusahaan yang Melakukan IPO Periode 2001-2009…... 59

Tabel 4.5 Underpricing pada Perusahaan yang Melakukan IPO Periode 2001-2009... 62

Tabel 4.6 Hasil Uji Kolmogorov Smirnov... 67

Tabel 4.7 Hasil Uji Autokorelasi…... 68

Tabel 4.8 Hasil Uji Multikolinearitas... 69

Tabel 4.9 Hasil Uji Autokorelasi …..…...72

Tabel 4.10 Tabel Hubungan Antarvariabel …... 72

Tabel 4.11 Hasil Uji F...73

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual...10

Gambar 4.1 Histogram...66

Gambar 4.2 Normal P-P Plot...66

ABSTRAK

Beatrik Yosephine Sitorus (2010). Pengaruh Financial Leverage, Return on

Equity (ROE), Ukuran Dan Umur Perusahaan Terhadap Tingkat Underpricing Pada Perusahaan Yang Melakukan IPO Di Bursa Efek

Indonesia (BEI). Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Dr. Muslich Lufti, MBA selaku Dosen Penguji I. Bapak Drs. H. Nakman Harahap, M.Si selaku Dosen Penguji II dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk mengetahui pengaruh Financial Leverage,

Return On Equity (ROE), ukuran dan umur perusahaan terhadap tingkat underpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia

(BEI). Penulis menarik hipotesis bahwa Financial Leverage tidak berpengaruh terhadap tingkat underpricing, Return On Equity (ROE) tidak berpengaruh terhadap tingkat underpricing, ukuran perusahaan berpengaruh secara negatif terhadap tingkat underpricing, dan umur perusahaan tidak berpengaruh tingkat

usnderpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia

(BEI) Periode 2001-2009.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 104 perusahaan yang melakukan IPO pada periode 2001-2009. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan

software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan yang melakukan IPO, variabel Financial Leverage, Return on Equity (ROE), Ukuran dan Umur Perusahaan dapat mengestimasi variabel Tingkat Underpricing dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan yang melakukan IPO, variabel Financial Leverage, Return on Equity (ROE) dan umur perusahaan tidak memiliki pengaruh yang signifikan terhadap Tingkat

Underpricing sedangkan variabel Ukuran Perusahaan memiliki pengaruh yang

signifikan terhadap Tingkat Underpricing.

Kata Kunci: Financial Leverage, Return on Equity (ROE), Ukuran

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan perkembangan perekonomian banyak perusahaan dalam rangka mengembangkan usahanya melakukan berbagai cara untuk memenuhi kebutuhan modal. Kebutuhan modal akan semakin meningkat seiring dengan pertumbuhan dan perkembangan perusahaan, hal ini mengharuskan pihak manajemen untuk memperoleh tambahan dana yang baru diantaranya dengan cara hutang atau dengan menambah jumlah kepemilikan saham dengan penerbitan saham baru.

Penambahan jumlah kepemilikan saham perusahaan dapat dilakukan dengan menjual kepada pemegang saham yang sudah ada, menambah saham melalui deviden yang tidak dapat dibagi, menjual langsung kepada pemilik tunggal secara privat (private placement), menjual kepada karyawan melalui ESOP (Employee Stock Ownership Plan) atau dengan melakukan penawaran sahamnya ke masyarakat umum. Proses penawaran sebagian saham kepada masyarakat melalui bursa efek disebut go public (Brigham, 1993:85).

saham PT. Abdi Bangsa yang dijual kepada masyarakat luas guna membiayai pembangunan pesawat CN 250 (Widoatmodjo, 2009:52).

Transaksi penawaran umum penjualan saham perdana atau yang disebut IPO (Initial Public Offering) untuk pertama kalinya terjadi di pasar perdana (primary market) kemudian saham dapat diperjualbelikan di bursa efek, yang disebut sebagai pasar sekunder (secondary market). Pasar perdana merupakan sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi kepada masyarakat umum (Samsul, 2006:48).

IPO (Initial Public Offering) adalah kegiatan perusahaan menawarkan sebahagian sahamnya kepada masyarakat melalui pasar modal. Sebelum perusahaan menawarkan sahamnya di pasar sekunder (secondary market), perusahaan harus melalui tahap penawaran saham pada pasar perdana (primary

market). Dalam melakukan IPO, perusahaan harus menerbitkan prospektus

sebelum melakukan listing di BEI. Prospektus adalah dokumen yang berisikan informasi tentang perusahaan penerbit sekuritas dan informasi lainnya yang berkaitan dengan sekuritas yang ditawarkan. Perusahaan akan melakukan go

public apabila dengan melakukan go public perusahaan akan memperoleh

keuntungan dan harga yang ditawarkan pada pasar perdana (IPO) belum memiliki harga pasar sekunder.

dua mekanisme ini penentuan harga tersebut sering terjadi perbedaan harga terhadap saham yang sama antara di pasar perdana dan di pasar sekunder. Apabila penentuan harga saham saat IPO secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder pada hari pertama, maka terjadi apa yang disebut dengan underpricing. Para pemilik perusahaan menginginkan agar dapat meminimalisasi underpricing karena terjadinya underpricing akan menyebabkan transfer kemakmuran (wealth) dari pemilik kepada para investor.

Apabila harga pada saat IPO secara signifikan lebih tinggi dibandingkan dengan harga yang terjadi di pasar sekunder pada hari pertama, gejala ini disebut dengan overpricing. Maka investor akan merugi karena mereka tidak menerima

initial return. IR (Initial Return) adalah keuntungan yang diperoleh pemegang

saham saat IPO dengan menjualnya pada hari pertama.

Fenomena underpricing di dalam IPO ini dikenal hampir diseluruh dunia. Mc.Guiness (1992) dalam Jogiyanto dan Ali (2003:42) meneliti tentang fenomena

underpricing terhadap 80 IPO periode 1980–1990 di Hongkong. Dengan hasil

Tabel 1.1

Jumlah Underpricing Saham Perusahaan Yang Melakukan IPO Periode 2001-2009

menghasilkan initial return positif. Hal ini mengidentifikasikan bahwa sebagian besar saham perusahaan-perusahaan yang melakukan penawaran perdana pada periode 2001-2009 mengalami underpricing.

Sunariyah (2004:75) mengungkapkan bahwa secara mendasar

underpricing disebabkan oleh kepentingan dari pihak-pihak yang terkait dalam

penawaran saham perdana. Harga saham yang dijual di pasar perdana ditentukan berdasarkan kesepakatan antara penjamin emisi (underwriter) dan emiten (issuers), sedangkan harga dipasar sekunder ditentukan oleh mekanisme permintaan dan penawaran pasar. Penjamin emisi (underwriter) berperan aktif dalam menentukan harga jual di pasar perdana saat IPO dengan menggunakan laporan keuangan sebagai informasi yang akan diberikan kepada investor tentang perusahaan.

Menurut Nasirwan (2002) informasi tersebut yaitu informasi akuntansi dan non akuntansi yang berasal dari laporan keuangan, dan yang tidak terdapat dalam laporan keuangan perusahaan. Informasi akuntansi meliputi financial leverage,

Return On Aset (ROA), Return On Equity (ROE), dan ukuran perusahaan (firm

size), sedangkan informasi non akuntansi yaitu meliputi reputasi underwriter,

reputasi auditor dan umur perusahaan.

Financial leverage menggambarkan seberapa baik perusahaan tersebut

dalam mengelola aktiva yang digunakan untuk menjamin hutang. Apabila

financial leverage suatu perusahaan tinggi maka tinggi pulalah resiko perusahaan.

underpricing semakin kecil sehingga financial leverage berhubungan negatif

dengan tingkat underpricing. Hal ini menunjukkan bahwa investor pasar modal Indonesia, khususnya yang membeli saham di pasar perdana adalah investor jangka pendek bukan investor jangka panjang.

Return On Equity (ROE) merupakan faktor yang dapat memberikan

pengaruh terhadap underpricing pada saat perusahaan melakukan IPO. ROE merupakan rasio yang memberikan informasi kepada investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan. Semakin besar nilai ROE maka tingkat pengembalian investor akan semakin besar pula. Syahputra (2008:98) dalam penelitiannya menunjukkan bahwa variabel Return On Equity (ROE) tidak berpengaruh terhadap underpricing saham pada perusahaan yang IPO di BEI.

Ukuran perusahaan ditunjukkan melalui total asset yang dimiliki perusahaan, semakin besar asset perusahaan maka semakin besar pula ukuran perusahaan tersebut. Asset perusahaan yang besar akan memberikan indikasi bahwa perusahaan tersebut memiliki prospek. Nasirwan (2002:89) tidak menemukan hubungan yang signifikan antara ukuran perusahaan dengan tingkat

underpricing. Ukuran perusahaan (size) dapat digunakan sebagai proksi

keuntungan akuntansi diwakili oleh profit margin dan return on asset. Akan tetapi penelitian sebelumnya yang dilakukan oleh Schmalensee (1987) dalam Kusuma (2005:82) menunjukan bahwa ukuran perusahaan (firm size) dan profitabilitas tidak berhubungan secara signifikan bila perusahaan-perusahaan dalam suatu industri dikelompokkan ke dalam sub industri. Dengan demikian peneliti yang sama menghasilkan temuan yang berbeda.

Umur perusahaan merupakan hal yang dipertimbangkan investor dalam menanamkan modalnya. Umur perusahaan menunjukkan kemampuan perusahaan dalam mempertahankan eksistensi dirinya di dalam persaingan bisnis. Beatty (1989) dalam Rachmawati (2007:104) menunjukkan hubungan yang signifikan positif terhadap initial return.

Berdasarkan uraian di atas, penulis tertarik untuk mengkaji fenomena tersebut lebih lanjut dalam penelitian mengenai “Pengaruh Financial Leverage, Return On Equity (ROE), Ukuran dan Umur Perusahaan Terhadap Tingkat Underpricing pada Perusahaan yang Melakukan IPO di Bursa Efek

Indonesia (BEI)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka masalah dalam penelitian ini dapat dirumuskan sebagai berikut: Apakah financial leverage,

Return On Equity (ROE), ukuran dan umur perusahaan mempunyai pengaruh

C. Kerangka Konseptual

Fenomena underpricing yang banyak terjadi pada penawaran saham perdana dipengaruhi oleh beberapa faktor. Beberapa penelitian telah dilakukan dan menunjukkan hasil yang beragam. Faktor-faktor yang diduga kuat dapat mempengaruhi tingkat underpricing antara lain financial leverage, Return on

Equity (ROE), ukuran dan umur perusahaan.

Financial leverage biasanya dipergunakan untuk menggambarkan

kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan (return) bagi pemilik saham (Syahyunan, 2004:110). Perusahaan yang memiliki financial leverage tinggi cenderung menggunakan dana hasil IPO-nya untuk membayar hutangnya daripada untuk kegiatan investasi guna melakukan ekspansi baru yang dapat meningkatkan keuntungan perusahaan. Dengan tingkat ketidakpastian yang tinggi akan menyebabkan underpricing yang tinggi.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Return On

Equity (ROE) merupakan salah satu bagian dari rasio profitabilitas yang berfungsi

diperdagangankan di pasar sekunder yang disebabkan permintaan akan saham tersebut meningkat.

Dianingsih (2003) dalam Rachmawati (2007:97) menyatakan bahwa ukuran perusahaan (size) dapat digunakan sebagai proksi ketidakpastian terhadap keadaan perusahaan di masa yang akan datang karena perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan yang berskal kecil. Ukuran perusahaan dapat diketahui dari besarnya total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan IPO perusahaan-perusahaan besar lebih profitable dibandingkan dengan perusahaan kecil dalam industri yang sama.

Umur perusahaan menunjukkan kemampuan perusahaan dapat bertahan hidup dan menjalankan operasionalnya. Dalam kondisi normal, perusahaan yang telah lama berdiri akan mempunyai publikasi perusahaan yang lebih banyak dibandingkan dengan perusahaan yang masih baru. Dengan demikian, calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi tentang perusahaan yang melakukan IPO. Beatty (1989) dalam Rodoni dan Othman (2002:102) menyatakan bahwa perusahaan yang sudah lama berdiri, kemungkinan sudah banyak pengalaman yang diperoleh. Semakin lama umur perusahaan, semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut.

Financial Othman Yong (2002) dimodifikasi.

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Hipotesis dalam penelitian ini adalah sebagai berikut: Terdapat pengaruh financial leverage, Return On Equity (ROE), ukuran dan umur perusahaan terhadap tingkat underpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia (BEI).

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh variabel-variabel seperti

financial leverage, Return on Equity (ROE), ukuran dan umur perusahaan

saat IPO terhadap tingkat underpricing.

Underpricing

2. Manfaat Penelitian a. Bagi Praktisi

Penelitian ini diharapkan bermanfaat memberikan referensi atau pengetahuan tentang salah satu gejala yang ada di pasar modal Indonesia.

b. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan bermanfaat menjadi bahan referensi tambahan dalam penelitian yang berkaitan dengan pasar modal dan khususnya yang berhubungan dengan IPO.

c. Bagi Peneliti

Penelitian ini bermanfaat dalam penambahan wawasan dan pengetahuan mengenai pasar modal terkhususnya mengenai IPO.

F. Metode Penelitian

1. Batasan Operasional

Penulis menetapkan batasan operasional penelitian, yaitu:

a. Objek penelitian yang penulis tetapkan adalah semua perusahaan yang melakukan IPO di Bursa Efek Indonesia selama periode 2001-2009 dan yang mengalami underpricing.

b. Variabel yang digunakan dalam penelitian ada dua, yaitu:

1. Variabel dependen (variabel terikat) adalah tingkat underpricing. 2. Variabel independen (variabel bebas) adalah:

X2 : Return On Equity (ROE) X3 : Ukuran perusahaan X4 : Umur perusahaan

2. Definisi Operasional

Variabel adalah segala sesuatu yang diteliti dan mempunyai variasi rasio dimana dalam penelitian ini penulis menggunakan 4 (empat) variabel sebagai objek yaitu:

a. Variabel Dependen (Variabel Y)

Besarnya kecenderungan underpricing dinilai dengan initial return yang merupakan return awal yang diterima oleh investor.

Underpricing menggunakan rumus Kuntz Aggrawal dalam

Rachmawati (2007) yaitu persentase selisih antara harga penutupan hari pertama di pasar sekunder (P1) dan harga penawaran perdana (offering price) (P0) dibagi harga penawaran perdana.

Closing Price (P1) – Offering Price (P0)

Underpricing = X 100 %

Offering Price (P0)

b. Variabel Independen (Variabel X)

Variabel Independen atau variabel bebas adalah variabel yang mempengaruhi variabel lain.

1. Financial leverage adalah perbandingan antara total hutang

Liabilities

Financial Leverage = X 100 % Total Assets

2. Return On Equity (ROE) untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan (Sartono, 2001:124). Dapat dirumuskan dengan:

Laba Bersih

Return On Equity (ROE ) = X 100 %

Ekuitas

3. Ukuran perusahaan berfungsi untuk menginformasikan besaran perusahaan dengan nilai aset yang dimilikinya. Ukuran perusahaan diproksikan dengan menggunakan nilai total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan IPO (Sumarso, 2003:92). Schmalensee (1989) dalam Kusuma (2005:82) menggunakan total aktiva (asset) sebagai proksi ukuran (size) perusahaan, dan pengukur tingkat keuntungan akuntansi diwakili oleh profit margin dan Return on Asset.

4. Umur perusahaan adalah lamanya perusahaan berdiri, berdasarkan akta pendirian sampai dengan perusahaan tersebut melakukan penawaran saham (Ernyan dan Husnan, 2002). Dapat dirumuskan dengan:

Umur = Tahun Perusahaan Berdiri – Tahun Perusahaan IPO

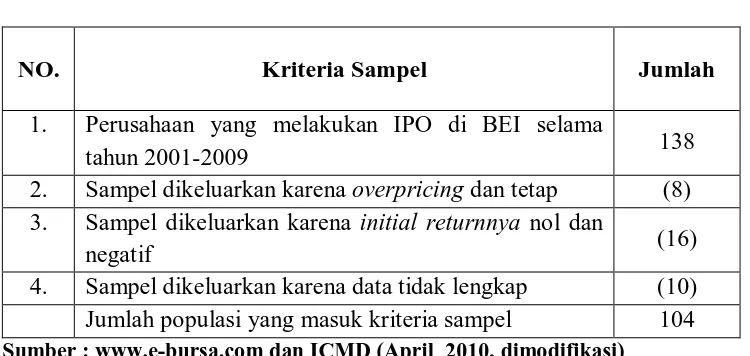

3. Populasi dan Sampel

2001-2009 dan yang mengalami underpricing saja. Penarikan sampel dilakukan dengan metode purposive sampling dengan kriteria bahwa pada saat IPO perusahaan tersebut mengalami underpricing, dan tidak memiliki Initial

Return (IR) yang nol atau negatif.

Tabel 1.2

Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel

NO. Kriteria Sampel Jumlah

1. Perusahaan yang melakukan IPO di BEI selama

tahun 2001-2009 138

2. Sampel dikeluarkan karena overpricing dan tetap (8) 3. Sampel dikeluarkan karena initial returnnya nol dan

negatif (16)

4. Sampel dikeluarkan karena data tidak lengkap (10) Jumlah populasi yang masuk kriteria sampel 104 Sumber :

Dari periode pengamatan yang dilakukan dari tahun 2001 – 2009 diperoleh sebanyak 138 sampel perusahaan yang melakukan penawaran umum perdana, 8 sampel dikeluarkan karena mengalami overpricing dan tetap, 16 perusahaan dikeluarkan karena mengalami initial return nol dan negatif, serta 10 sampel dikeluarkan karena data tidak lengkap. Sehingga total sampel yang digunakan dalam penelitian ini adalah 104 perusahaan yang mengalami underpricing pada penawaran saham perdana (IPO).

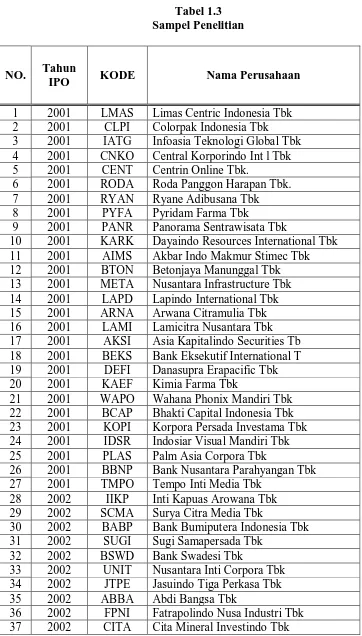

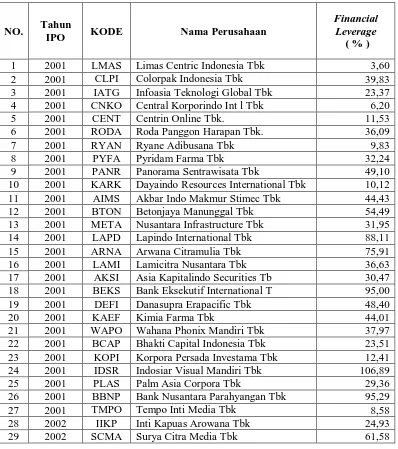

Tabel 1.3 Sampel Penelitian

NO. Tahun

IPO KODE Nama Perusahaan

1 2001 LMAS Limas Centric Indonesia Tbk 2 2001 CLPI Colorpak Indonesia Tbk 3 2001 IATG Infoasia Teknologi Global Tbk 4 2001 CNKO Central Korporindo Int l Tbk 5 2001 CENT Centrin Online Tbk.

6 2001 RODA Roda Panggon Harapan Tbk. 7 2001 RYAN Ryane Adibusana Tbk 8 2001 PYFA Pyridam Farma Tbk

9 2001 PANR Panorama Sentrawisata Tbk

10 2001 KARK Dayaindo Resources International Tbk 11 2001 AIMS Akbar Indo Makmur Stimec Tbk 12 2001 BTON Betonjaya Manunggal Tbk 13 2001 META Nusantara Infrastructure Tbk 14 2001 LAPD Lapindo International Tbk 15 2001 ARNA Arwana Citramulia Tbk 16 2001 LAMI Lamicitra Nusantara Tbk 17 2001 AKSI Asia Kapitalindo Securities Tb 18 2001 BEKS Bank Eksekutif International T 19 2001 DEFI Danasupra Erapacific Tbk 20 2001 KAEF Kimia Farma Tbk

21 2001 WAPO Wahana Phonix Mandiri Tbk 22 2001 BCAP Bhakti Capital Indonesia Tbk 23 2001 KOPI Korpora Persada Investama Tbk 24 2001 IDSR Indosiar Visual Mandiri Tbk 25 2001 PLAS Palm Asia Corpora Tbk

26 2001 BBNP Bank Nusantara Parahyangan Tbk 27 2001 TMPO Tempo Inti Media Tbk

28 2002 IIKP Inti Kapuas Arowana Tbk 29 2002 SCMA Surya Citra Media Tbk

30 2002 BABP Bank Bumiputera Indonesia Tbk 31 2002 SUGI Sugi Samapersada Tbk

32 2002 BSWD Bank Swadesi Tbk

33 2002 UNIT Nusantara Inti Corpora Tbk 34 2002 JTPE Jasuindo Tiga Perkasa Tbk 35 2002 ABBA Abdi Bangsa Tbk

NO. Tahun

IPO KODE Nama Perusahaan

38 2002 FISH FKS Multi Agro Tbk 45 2004 WOMF Wahana Ottomitra Multiartha Tb 46 2004 YULE Yulie Sekurindo Tbk

47 2004 MAPI Mitra Adiperkasa Tbk

48 2004 AKKU Aneka Kemasindo Utama Tbk 49 2004 IDKM Indosiar Karya Media Tbk 50 2004 SQMI Sanex Qianjiang Motor Intl Tbk 51 2004 ENRG Energi Mega Persada Tbk 52 2004 BTEK Bumi Teknokultura Unggul Tbk 53 2004 HADE Hortus Danavest Tbk

54 2004 ADHI Adhi Karya (Persero) Tbk 55 2005 AMAG Asuransi Multi Artha Guna Tbk 56 2005 MICE Multi Indocitra Tbk

57 2005 EXCL Excelcomindo Pratama Tbk 58 2005 RELI Reliance Securities Tbk 59 2005 PEGE Panca Global Securities Tbk 60 2005 APOL Arpeni Pratama Ocean Line Tbk 61 2005 MASA Multistrada Arah Sarana Tbk 62 2006 SDRA Bank Himpunan Saudara 1906 Tbk 63 2006 CPRO Central Proteinaprima Tbk

64 2006 FREN Mobile-8 Telecom Tbk

65 2006 TRUB Truba Alam Manunggal E. Tbk 66 2006 IATA Indonesia Air Transport Tbk 67 2006 TOTL Total Bangun Persada Tbk 68 2006 RUIS Radiant Utama Interinsco Tbk 69 2006 BBKP Bank Bukopin Tbk

70 2006 BNBA Bank Bumi Arta Tbk 71 2006 RAJA Rukun Raharja Tbk 72 2006 MAIN Malindo Feedmill Tbk 73 2006 BTEL Bakrie Telecom Tbk 74 2007 COWL Cowell Development Tbk 75 2007 ITMG Indo Tambangraya Megah Tbk 76 2007 ASRI Alam Sutera Realty bk

NO. Tahun

IPO KODE Nama Perusahaan

80 2007 PTSN Sat Nusapersada Tbk

81 2007 ACES Ace Hardware Indonesia Tbk 82 2007 GPRA Perdana Gapuraprima Tbk 83 2007 BACA Bank Capital Indonesia Tbk 84 2007 LCGP Laguna Cipta Griya Tbk 90 2007 WEHA Panorama Transportasi Tbk 91 2007 BISI Bisi International Tbk 92 2008 INDY Indika Energy Tbk

93 2008 BSDE Bumi Serpong Damai Tbk 94 2008 GZCO Gozco Plantations Tbk 95 2008 KOIN Kokoh Inti Arebama Tbk 96 2008 YPAS Yanaprima Hastapersada Tbk 97 2008 ELSA Elnusa Tbk

98 2008 BAPA Bekasi Asri Pemula Tbk 99 2008 BAEK Bank Ekonomi Raharja Tbk.

100 2009 BBTN Bank Tabungan Negara (Persero) Tbk 101 2009 BCIP Bumi Citra Permai Tbk

102 2009 DSSA Dian Swastika Sentosa Tbk 103 2009 BWPT BW Plantation Tbk

104 2009 TRIO Trikomsel Oke Tbk

Sumber: ICMD dan

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs Penelitian ini dilakukan dari bulan Maret 2010 sampai dengan Juni 2010.

Data yang digunakan pada penelitian ini merupakan data sekunder yang berasal dari hasil publikasi Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD), buku-buku referensi, majalah, internet dan

literatur ilmiah lainnya yang berkaitan dengan bahasan penelitian.

6. Teknik Pengumpulan Data

a. Tahap pertama yaitu pengumpulan data pendukung berupa penelitian terdahulu, laporan yang dipublikasikan serta pendapat para ahli yang bersumber dari buku-buku teks untuk mendapat gambaran dari masalah yang akan diteliti.

b. Tahap kedua dilakukan dengan mengumpulkan data sekunder yaitu mengumpulkan data laporan keuangan yang dipublikasikan.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis di mana data yang ada dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Metode Regresi Linier Berganda

underpricing pada perusahaan yang melakukan IPO di Bursa Efek

Indonesia, dengan menggunakan rumus:

Y =

α

+ b

1x1+ b

2 x2 + b3x

3+ b

4x

4+ e

dimana:

Y = Tingkat underpricing

α = Koefisien konstanta

b1-4 = Koefisien regresi variabel independen

x

1 = Financial Leveragex

2 = Return On Equity (ROE)x

3 = Ukuran Perusahaanx

4 = Umur Perusahaane = error

Data di atas sebelum dianalisis dengan model regresi linier berganda maka harus memenuhi syarat uji normalitas dan uji asumsi klasik:

1) Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal (Situmorang, 2009:55). Uji ini dilakukan dengan uji Kolmogorov Smirnov.

Pengujian hipotesis dapat dilakukan dengan terlebih dahulu menguji ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Regresi linier berganda memiliki syarat asumsi klasik yang harus dipenuhi sebelum data tersebut dianalisis yaitu sebagai berikut:

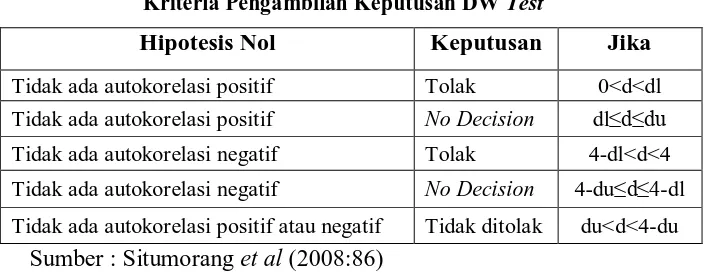

a. Uji Autokorelasi

Bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Metode deteksi terhadap autokorelasi dilakukan dengan metode Durbin-Watson. Kriteria keputusan dapat dilihat pada Tabel 1.4.

Tabel 1.4

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No Decision dl≤d≤du Tidak ada autokorelasi negatif Tolak 4-dl<d<4

Tidak ada autokorelasi negatif No Decision 4-du≤d≤4-dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du<d<4-du

Sumber : Situmorang et al (2008:86)

b. Uji Multikolinieritas

biasa dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Situmorang et al, 2008:104).

c. Uji Heteroskedastisitas

Adanya varians variabel independen (homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji Glejser dengan pengambilan keputusan jika variabel independen signifikan secara statistik mempegaruhi variabel dependen, maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas. 3) Pengujian Kelayakan Model (Uji Goodness of Fit)

Adjusted R Square menunjukkan proporsi variabel dependen yang

dijelaskan oleh variabel independen. Rasio yang semakin tinggi maka akan semakin baik bagi model regresi karena menandakan bahwa kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

c. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji F dan uji t.

1) Uji Signifikansi Simultan (Uji-F)

Kriteria pengambilan keputusan :

Ho : 0, artinya secara simultan variabel financial

leverage, ROE, ukuran dan umur perusahaan tidak memenuhi model

penelitian.

Ha : tidak semua 0, maka dianggap variabel telah memenuhi model penelitian terhadap variabel independen.

Pengambilan keputusan:

Ho diterima jika fhitung < ftabel pada α = 5% Ha diterima jika fhitung > ftabel pada α = 5%

2) Uji Signifikansi Parsial (Uji-t)

Uji-t menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap variabel terikat.

Ho : = 0, artinya tidak terdapat pengaruh signifikan dari variabel

financial leverage terhadap variabel tingkat underpricing secara parsial.

Ha : ≠ 0, artinya terdapat pengaruh signifikan dari variabel financial

leverage terhadap variabel tingkat underpricing secara parsial.

Ho : = 0, artinya tidak terdapat pengaruh signifikan dari variabel Return

On Equity (ROE) terhadap variabel tingkat underpricing secara parsial.

Ha : ≠ 0, artinya terdapat pengaruh signifikan dari variabel Return On Equity (ROE) terhadap variabel tingkat underpricing secara parsial.

Ha : ≠ 0, artinya terdapat pengaruh signifikan dari variable ukuran perusahaan terhadap variabel tingkat underpricing secara parsial.

Ho : = 0, artinya tidak terdapat pengaruh signifikan dari variabel umur perusahaan terhadap variabel tingkat underpricing secara parsial.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Hayati (2007) melakukan penelitian dengan judul ”Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap Kecenderungan Underpricing: Studi Pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Bursa Efek Jakarta”. Adapun faktor-faktor yang digunakan adalah Return On Assets (ROA),

Financial Leverage, Firm Size, Reputasi Underwriter, Reputasi Auditor, Umur

Perusahaan”. Metode pengambilan sampel menggunakan purposive sampling

methode. Dari 57 perusahaan yang melakukan IPO selama 2001-2005 hanya 41

perusahaan yang dijadikan sampel karena memenuhi kriteria. Hasil penelitian menunjukkan bahwa hanya ada satu dari enam variabel tersebut yaitu ROA, financial leverage, firm size, reputasi underwriter, reputasi auditor, dan umur perusahaan yang

berpengaruh terhadap underpricing yaitu variabel ukuran perusahaan (firm size) yang

temasuk informasi akuntansi. Sedangkan informasi lain yang digunakan dalam

penelitian ini tidak ada yang berpengaruh terhadap underpricing, selain ukuran

perusahaan. Hal ini disebabkan karena investor yang hanya melihat dari besaran asset

yang dimiliki oleh perusahaan.

ditunjukkan pada koefisien regresi berikut: Y = 4,549 + 0,8X1 – 0,161X2 + 0,498X3 - 0,553X4 – 0,842X5 + 0,245X6.

Penelitian ini menunjukkan bahwa nilai koefisien konstanta 4,549 memiliki makna apabila semua variabel independen diasumsikan sama dengan nol (0), maka Y adalah 4,549. Hal ini berarti bahwa jika reputasi underwriter, umur perusahaan, ukuran perusahaan, nilai penawaran, financial leverage dan

fractional holding nilainya nol, maka saham perusahaan akan mengalami

underpricing sebesar 4,549 (454,9 %). Secara simultan variabel-variabel bebas

dalam penelitian ini berpengaruh terhadap variabel terikat yaitu tingkat

underpricing. Namun secara parsial hanya variabel reputasi underwriter, nilai

penawaran dan financial leverage yang berpengaruh secara signifikan terhadap tingkat underpricing dengan nilai signifikansi kurang dari 0,05. Sedangkan variabel lainnya yaitu umur perusahaan, ukuran perusahaan dan fractional holding pengaruhnya tidak signifikan.

B. Pasar Modal

yang kemudian dilanjutkan dengan modernisasi sistem perdagangan pada bulan Mei 1995 dengan memperkenalkan Jakarta Automated Trading System (JATS).

Pengertian pasar modal menurut UU No. 8 Th. 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya dan lembaga profesi yang berkaitan dengan efek. Menurut Samsul (2006) pasar modal adalah tempat atau saran beremunya antara permintaan dan penawaran atas instrument keuangan jangka panjang, umumnya lebih dari 1 (satu) tahun. Pasar modal dibangun dengan tujuan menggerakkan perekonomian suatu negara melalui kekuatan swasta dan mengurangi beban negara. Dari sudut pandang emiten, pasar modal merupakan sarana untuk mencari tambahan modal. Perusahaan berkepentingan untuk mendapatkan dana dengan biaya yang lebih murah dan hal itu hanya diperoleh di pasar modal. Bentuk instrumen yang diperdagangkan di pasar modal disebut efek, yaitu surat berharga yang berupa saham, obligasi, bukti right, bukti waran, dan produk turunan lainnya yang disebut derivative.

Terdapat empat jenis pasar yang ada di pasar modal (Samsul, 2006:46), antara lain:

1. Pasar Perdana (Primary Market)

Public Offering (IPO). Apabila jumlah saham yang diminta investor lebih

besar daripada jumlah saham yang ditawarkan, maka penawaran umum akan mengalami kelebihan pesanan yang disebut oversubscribed. Sebaliknya, apabila jumlah saham yang diminta investor lebih kecil daripada jumlah saham yang ditawarkan, maka penawaran umum akan mengalami kekurangan pesanan, yang disebut undersubscribed.

Harga saham di pasar perdana ditentukan oleh emiten dan penjamin emisi (underwriter) berdasarkan faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Underwriter selain menentukan harga saham

bersama emiten, juga melakukan proses penjualannya. Ciri-ciri perdagangan

di pasar perdana antara lain; harga saham yang ditawarkan tetap atau tidak

terjadi perubahan harga (fixed price), proses transaksi tidak dikenakan komisi,

transaksi hanya terbatas pada transaksi beli, pemesanan dilakukan melalui

underwriter atau agen penjual, dan jangka waktu penawaran terbatas.

2. Pasar Kedua (Secondary Market)

maupun penjualan, pemesanan dilakukan melalui anggota bursa dan jangka waktu transaksi tidak dibatasi

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah sarana transaksi jual beli efek antara market maker serta investor dan harga dibentuk oleh market maker. Investor dapat memilih market maker yang memberi harga terbaik. Market maker merupakan anggota bursa, para market maker ini akan bersaing dalam menentukan harga saham, karena satu jenis saham dipasarkan oleh lebih dari satu market maker.

4. Pasar Keempat (Fourth Market)

Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Transaksi dilakukan secara tatap muka antara investor beli dan investor jual untuk saham atas pembawa. Pasar keempat ini hanya dapat dilaksanakan oleh para investor besar karena dapat menghemat biaya transaksi daripada jika dilakukan di pasar sekunder.

C. Proses Go Public

Umumnya pada perusahaan privat, keputusan untuk go public atau

menawarkan saham kepada publik adalah sesuatu yang baru. Keputusan untuk

menjual sebagian sahamnya pada masyarakat dalam hal ini investor, disebabkan

karena perusahaan ingin meningkatkan return-nya dengan menambah investasi. Bagi

lainnya, keputusan untuk masuk dalam pasar bursa atau yang disebut go public

merupakan keputusan penting.

Bursa Efek Indonesia mengungkapkan kegiatan-kegiatan pada saat perusahaan melakukan go public, sebagai berikut:

1. Periode Pasar Perdana yaitu ketika efek ditawarkan kepada pemodal oleh penjamin emisi melalui para agen penjual yang ditunjuk

2. Penjatahan saham yaitu pengalokasian efek pesanan para pemodal sesuai dengan jumlah efek yang tersedia

3. Pencatatan efek di bursa, yaitu saat efek tersebut mulai diperdagangkan di bursa.

Proses penawaran umum saham dapat dikelompokkan menjadi 4 tahapan berikut:

1. Tahap persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses penawaran umum. Pada tahap yang paling awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka Penawaran Umum saham. Setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar yaitu:

saham. Kegiatan yang dilakukan penjamin emisi antara lain: menyiapkan berbagai dokumen, membantu menyiapkan prospektus, dan memberikan penjaminan atas penerbitan.

2. Akuntan Publik (Auditor Independen) bertugas melakukan audit atau pemeriksaan atas laporan keuangan calon emiten.

3. Penilai untuk melakukan penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut;

4. Konsultan Hukum untuk memberikan pendapat dari segi hukum (legal

opinion).

5. Notaris untuk membuat akta-akta perubahan Anggaran Dasar, akta perjanjian-perjanjian dalam rangka penawaran umum dan juga notulen-notulen rapat.

2. Tahap pengajuan pernyataan pendaftaran

Pada tahap ini, dilengkapai dengan dokumen-dokumen pendukung calon emiten menyampaikan pendaftaran kepada BAPEPAM-LK menyatakan pernyataan pendaftaran menjadi efektif.

3. Tahap penawaran saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa penawaran sekurang-kurangnya tiga hari kerja.

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek Indonesia.

D. Initial Public Offering (IPO)

Initial Public Offering (IPO) atau sering pula disebut penawaran umum

perdana adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan yang akan go public) untuk menjual saham atau Efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan peraturan pelaksanaannya.

IPO yang membuat sebuah perusahaan menjadi perusahaan publik bukan merupakan suatu tahapan yang ingin dicapai oleh setiap perusahaan, tetapi sebuah pilihan bagi perusahaan. Terdapat beberapa keuntungan dan kekurangan (benefit

and cost) yang ditimbulkan dari pilihan menjadi perusahaan publik. Perusahaan

memutuskan untuk melakukan IPO atau go public setelah yakin keuntungan yang diperoleh lebih besar dari biaya yang ditimbulkan (Prastowo, 2009:12) Keuntungan (benefits) menjadi perusahaan publik, antara lain:

1. Mengatasi permasalahan pembiayaan investasi seiring dengan tersedianya akses kepada sumber pembiayaan selain bank, sehingga perusahaan tidak kehilangan peluang untuk melakukan ekspansi bisnis. IPO sangat menguntungkan bagi perusahaan yang telah memiliki leverage tinggi sehingga sulit untuk mendapatkan pinjaman tambahan.

meningkat. Kewajiban untuk mendiseminasikan informasi keuangan bagi perusahaan publik dapat memperbaiki persepsi risiko investor terhadap perusahaan (investor recognition). Selain itu juga dapat menjadi alat publikasi perusahaan sehingga lebih dikenal di masyarakat (company

advertisement).

3. Meningkatkan likuiditas perdagangan saham perusahaan. Listing di pasar modal membuat biaya transaksi saham antar investor menjadi lebih efisien dibanding mencari counterpart sendiri secara informal. Manfaat liquidity

gain semakin dirasakan oleh perusahaan yang menerbitkan saham dalam

jumlah besar, sehingga probalitas perusahaan besar melakukan go public juga semakin besar.

4. Membuka peluang untuk melakukan diversifikasi portofolio pemilik perusahaan go public membuka peluang untuk mengalihkan sebagian kepemilikan perusahaan dan sharing risiko kepada investor sehingga pemilik tidak menanggung seluruh risiko perusahaan. Semakin tinggi risiko perusahaan maka semakin besar peluang perusahaan akan melakukan IPO.

E. Pengertian Saham

Saham berwujud lembaran kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Darmadji, 2006:6).

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferen (preferen stock). Saham biasa (common

stock) adalah saham yang menempatkan pemiliknya pada posisi yang paling

junior dalam pembagian deviden dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan, saham preferen (preferen stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006:7). Dari kedua jenis tersebut, saham biasa (common stock) yang paling banyak diperdagangkan di pasar modal.

F. Jenis-Jenis Saham Berdasarkan Kinerja

Berdasarkan kinerjanya, saham-saham yang ada di Bursa Efek Indonesia bisa digolongkan dalam empat kelompok, yaitu:

1. Saham Blue Chip (Saham Unggulan)

(ISAT), PT. Gudang Garam Tbk (GGRM), PT. Indofood Sukses Makmur Tbk (INDF), dan saham PT. Bank Mandiri Tbk (BMRI).

2. Saham pembagian deviden (income stock)

Saham yang masuk dalam kelompok ini adalah saham-saham perusahaan yang rajin membagikan deviden dalam setiap tahunnya. Selain itu, nilai devidennya juga lebih tinggi dibanding dengan rata-rata deviden saham-saham lainnya. Contoh saham-saham yang masuk dalam golongan ini adalah saham PT. Unilever Tbk (UNVR) dan saham-saham perusahaan Badan Usaha Milik Negara (BUMN).

3. Saham pertumbuhan (growth stock)

Emiten penerbitan saham-saham ini umumnya selalu membukuka n pertumbuhan penjualan atau pendapatan yang tinggi. Soalnya, perusahaan-perusahaan ini umumnya menjadi pemimpin pasar di industrinya. Karena pendapatannya cenderung naik, harga saham-saham perusahaan ini biasanya juga cenderung terus meningkat.

4. Saham spekulatif

G. Keuntungan dan Resiko Saham

Dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

1. Deviden

Deviden adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan. Deviden yang dibagikan perusahaan dapat berupa deviden tunai (cash devident) yaitu kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam rupiah tertentu untuk setiap saham, atau dapat pula berupa deviden saham (stock devident) yaitu kepada setiap pemegang saham diberikan deviden dalam bentuk saham.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital

gain terbentuk karena adanay aktivitas perdagangan saham dipasar

sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Selain keuntungan, saham juga memilki risiko antara lain (Darmadji, 2006:13), yaitu:

1. Tidak mendapatkan deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian.

Investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya dalam aktivitas perdagangan saham. Adakalnya investor harus menjual saham dengan harga jual lebih rendah dari harga belinya. Dengan demikian, investor mengalami capital loss.

3. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi maka pemegang saham akan menempati posisi lebih rendah disbanding kreditor atau pemegang obligasi dalam hal pelunasan hak jika semua asset perusahaan dijual.

4. Saham dikeluarkan dari bursa

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja yang buruk, mislanya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai peraturan pencatatan efek di bursa.

5. Saham dihentikan sementara (suspensi)

Saham di-suspend berarti saham tersebut dihentikan perdagangannya sementara oleh Otoritas Bursa, dan pemodal tidak diperbolehkan menjual sahamnya sampai suspend dicabut.

H. Underpricing

penutupan pada hari pertama perdagangan. Underpricing disebabkan oleh perbedaan kepentingan dari pihak-pihak yang terkait dalam penawaran saham perdana. Harga saham yang dijual di pasar perdana ditentukan berdasarkan kesepakatan antara penjamin emisi (underwriter) dan emiten (issuers), sedangkan harga di pasar sekunder ditentukan oleh mekanisme permintaan dan penawaran.

Underpricing bagi perusahaan yang mengeluarkan saham akan berakibat

kehilangan kesempatan untuk mendapatkan dana secara maksimal, dan sebaliknya

overpricing maka perusahaan dapat menghimpun dana yang lebih banyak namun

investor akan memperoleh capital gain yang lebih kecil. Underpricing merupakan

fenomena jangka pendek yang dalam beberapa penelitian dikatakan sebagai akibat

adanya kecenderungan underwriter untuk menekan harga untuk menghindari

resiko kemungkinan tidak terjualnya surat berharga di masa yang akan datang.

Untuk jangka panjang fenomena yang terjadi adalah penurunan kinerja surat

berharga yang ditunjukkan dengan abnormal return negatif dalam jangka waktu

lebih dari satu tahun sejak penawaran perdana.

Menurut Martani (2003:97) disebut underpricing atau positif initial return karena harga penawaran yang ditetapkan terlalu rendah, sebab harga yang terjadi di pasar sekunder mencerminkan harga dalam kondisi keseimbangan (full

information). Terjadi positif initial return, bahwa harga yang ditetapkan telah

benar (full information price), kenaikan harga di pasar sekunder menunjukkan adanya positive return dan harga keseimbangan. Underpricing diukur dengan

perdana (offering price) di bagi harga penawaran perdana. Dapat dirumuskan dengan:

Closing Price (P1) – Offering Price (P0)

Underpicing = X 100 %

Offering Price (P0)

Sebagai contoh, PT. Limas Centric Indonesia Tbk dengan harga saham pada saat penawaran perdana sebesar Rp.350 dan harga penutupan dipasar sekunder sebesar Rp.510, maka PT. Limas Centric Indonesia mengalami

underpricing sebesar:

Rp. 510 – Rp. 350

Underpicing = X 100 %

Rp. 350

Underpricing = 47,5 %

I. Financial Leverage

Financial leverage menunjukkan proporsi atas penggunaan utang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100 % (Sartono, 2001:120). Penggunaan utang itu

sendiri bagi perusahaan mengandung tiga dimensi yaitu:

1. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit

yang diberikan.

2. Dengan menggunakan utang maka apabila perusahaan mendapatkan

keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan

3. Dengan menggunakan utang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan.

Financial Leverage adalah perbandingan antara total hutang (liabilities)

dengan total asset pada tahun terakhir sebelum IPO (Helen, 2005).

Liabilities

Financial Leverage = X 100 % Total Assets

Masalah leverage baru timbul setelah perusahaan menggunakan dana dengan beban tetap. Perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang menguntungkan kalau pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetap dari penggunaan dana tersebut. Sedangkan dikatakan merugikan kalau perusahaan tidak dapat memperoleh pendapatan dari penggunaan dana tersebut sebanyak beban tetap yang harus dibayar. Financial leverage diukur dengan persentase dari total hutang terhadap total asset perusahaan pada saat perusahaan melakukan penawaran perdana. Apabila financial ratio ini tinggi menunjukkan resiko suatu perusahaan tinggi pula.

Sebagai contoh, PT. Trikomsel Oke Tbk dengan nilai hutang pada tahun 2008 sebesar Rp.781.641.596.727 dan nilai total asset sebesar Rp.1.210.322.689.118, maka PT. Trikomsel Oke Tbk memiliki financial leverage sebesar:

Rp.781.641.596.727

Financial Leverage = X 100 %

J. Return On Equity (ROE)

Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2004:83). Semakin besar persentase ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap ekuitas yang dimiliki selama periode yang ditentukan. Dapat dirumuskan dengan:

Laba Bersih

Return On Equity (ROE ) = X 100 % Ekuitas

Sebagai contoh, PT. Trikomsel Oke Tbkdengan nilai laba bersih pada tahun 2008 sebesar Rp. 102.582.114.294 dan nilai ekuitas sebesar Rp.428.681.092.391, maka PT. Trikomsel Oke Tbk memiliki ROE sebesar:

Rp. 102.582.114.294

Return On Equity (ROE ) = X 100 % Rp.428.681.092.391

Return On Equity (ROE ) = 23,93 %

K. Ukuran Perusahaan (Firm Size )

dimiliki oleh investor. Ukuran perusahaan juga menunjukan banyak sedikitnya informasi yang dipublikasikan.

Semakin besar ukuran suatu perusahaan maka tingkat ketidakpastian perusahaan dimasa yang akan datang akan semakin kecil sehingga tingkat

underpricing akan semakin rendah. Perusahaan yang besar umumnya lebih

dikenal masyarakat, sehingga informasi mengenai prospek perusahaan besar lebih mudah di peroleh investor dari pada perusahaan kecil. Ukuran perusahaan diproksikan dengan menggunakan nilai total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan IPO (Sumarso, 2003)

L. Umur Perusahaan (Firm Age)

Umur perusahaan menunjukkan kemampuan perusahaan dapat bertahan hidup dan menjalankan operasionalnya. Dalam kondisi normal, perusahaan yang telah lama berdiri akan mempunyai publikasi perusahaan yang lebih banyak dibandingkan dengan perusahaan yang masih baru. Dengan demikian, calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi tentang perusahaan yang melakukan IPO tersebut.

berdasarkan akta pendirian sampai perusahaan tersebut melakukan penawaran saham di pasar bursa (Ernyan dan Husnan, 2002).

Sebagai contoh PT. Limas Centric Indonesia, Tbk yang berdiri pada tanggal 21 Agustus 1996 dan melakukan IPO pada tanggal 28 Desember 2001, maka umur perusahaan dapat dihitung sebagai berikut:

Umur = Tahun perusahaan IPO – Tahun perusahaan berdiri Umur = 2001 – 1996

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut (www.idx.co.id, 25 Mei 2009):

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

3. 1925 - 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 - 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 - 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 12.1988 - 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. 15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem comput er JATS (Jakarta Automated Trading Systems).

18.10 November 1995 : Pemerintah mengeluarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

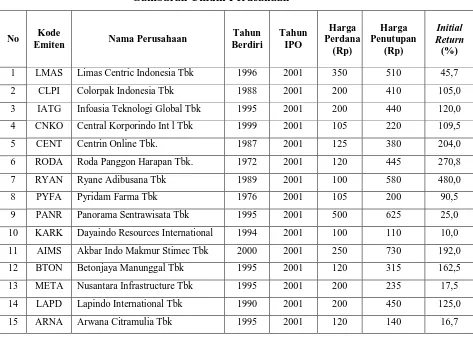

B. Gambaran Umum Perusahaan

Tabel 3.1 berikut ini menunjukkan gambaran umum perusahaan yang melakukan tahun 2001 hingga 2009.

Tabel 3.1

Gambaran Umum Perusahaan

No Kode

Emiten Nama Perusahaan

Sumber: ICMD dan

88 SGRO Sampoerna Agro Tbk 1980 2007 2.340 2.525 7,9

89 WEHA Panorama Transportasi Tbk 1975 2007 245 415 69,4

90 BISI Bisi International Tbk 1983 2007 200 340 70,0

91 INDY Indika Energy Tbk 2000 2008 2.950 3.425 16,1

92 BSDE Bumi Serpong Damai Tbk 1989 2008 550 560 1,8

93 GZCO Gozco Plantations Tbk 2001 2008 225 275 22,2

94 KOIN Kokoh Inti Arebama Tbk 2001 2008 170 226 32,9

95 YPAS Yanaprima Hastapersada Tbk 1995 2008 545 640 17,4

96 ELSA Elnusa Tbk 1969 2008 400 515 28,8

97 BAPA Bekasi Asri Pemula Tbk 1993 2008 150 255 70,0

98 BAEK Bank Ekonomi Raharja Tbk. 1989 2008 1.080 1.320 22,2

99 BKDP Bukit Darmo Property Tbk 1989 2008 120 200 66,7

100 BBTN Bank Tabungan Negara Tbk 1950 2009 800 840 5,0

101 BCIP Bumi Citra Permai Tbk 2000 2009 110 173 57,3

102 DSSA Dian Swastika Sentosa Tbk 1996 2009 1.500 2.250 50,0

103 BWPT BW Plantation Tbk 2000 2009 550 570 3,6

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisa Deskriptif Variabel Yang Mempengaruhi Tingkat Underpricing

1. Deskriptif Variabel Financial Leverage pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia (BEI) Periode 2001-2009.

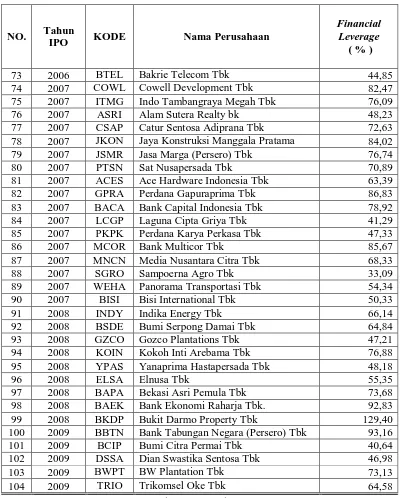

Tabel 4.1

Financial Leverage pada Perusahaan yang Melakukan IPO tahun 2001-2009

NO. Tahun

3 2001 IATG Infoasia Teknologi Global Tbk 23,37

4 2001 CNKO Central Korporindo Int l Tbk 6,20

5 2001 CENT Centrin Online Tbk. 11,53

6 2001 RODA Roda Panggon Harapan Tbk. 36,09

7 2001 RYAN Ryane Adibusana Tbk 9,83

8 2001 PYFA Pyridam Farma Tbk 32,24

9 2001 PANR Panorama Sentrawisata Tbk 49,10

10 2001 KARK Dayaindo Resources International Tbk 10,12

11 2001 AIMS Akbar Indo Makmur Stimec Tbk 44,43

12 2001 BTON Betonjaya Manunggal Tbk 54,49

13 2001 META Nusantara Infrastructure Tbk 31,95

14 2001 LAPD Lapindo International Tbk 88,11

15 2001 ARNA Arwana Citramulia Tbk 75,91

16 2001 LAMI Lamicitra Nusantara Tbk 36,63

17 2001 AKSI Asia Kapitalindo Securities Tb 30,47 18 2001 BEKS Bank Eksekutif International T 95,00

19 2001 DEFI Danasupra Erapacific Tbk 48,40

20 2001 KAEF Kimia Farma Tbk 44,01

21 2001 WAPO Wahana Phonix Mandiri Tbk 37,97

22 2001 BCAP Bhakti Capital Indonesia Tbk 23,51

23 2001 KOPI Korpora Persada Investama Tbk 12,41

24 2001 IDSR Indosiar Visual Mandiri Tbk 106,89

25 2001 PLAS Palm Asia Corpora Tbk 29,36

26 2001 BBNP Bank Nusantara Parahyangan Tbk 95,29

27 2001 TMPO Tempo Inti Media Tbk 8,58

28 2002 IIKP Inti Kapuas Arowana Tbk 24,93

NO. Tahun

IPO KODE Nama Perusahaan

Financial Leverage

( % ) 30 2002 BABP Bank Bumiputera Indonesia Tbk 91,65

31 2002 SUGI Sugi Samapersada Tbk 41,30

32 2002 BSWD Bank Swadesi Tbk 85,04

33 2002 UNIT Nusantara Inti Corpora Tbk 43,73

34 2002 JTPE Jasuindo Tiga Perkasa Tbk 39,79

35 2002 ABBA Abdi Bangsa Tbk 27,05

36 2002 FPNI Fatrapolindo Nusa Industri Tbk 44,64

37 2002 CITA Cita Mineral Investindo Tbk 79,99

45 2004 WOMF Wahana Ottomitra Multiartha Tb 74,48

46 2004 YULE Yulie Sekurindo Tbk 65,45

57 2005 EXCL Excelcomindo Pratama Tbk 84,08

58 2005 RELI Reliance Securities Tbk 53,07

59 2005 PEGE Panca Global Securities Tbk 56,94

60 2005 APOL Arpeni Pratama Ocean Line Tbk 58,04

61 2005 MASA Multistrada Arah Sarana Tbk 60,10

62 2006 SDRA Bank Himpunan Saudara 1906 Tbk 89,05

63 2006 CPRO Central Proteinaprima Tbk 53,49

64 2006 FREN Mobile-8 Telecom Tbk 69,39

65 2006 TRUB Truba Alam Manunggal E. Tbk 76,29

66 2006 IATA Indonesia Air Transport Tbk 57,87

67 2006 TOTL Total Bangun Persada Tbk 60,93

68 2006 RUIS Radiant Utama Interinsco Tbk 56,71

69 2006 BBKP Bank Bukopin Tbk 95,17

70 2006 BNBA Bank Bumi Arta Tbk 76,47

71 2006 RAJA Rukun Raharja Tbk 30,78

NO. Tahun

78 2007 JKON Jaya Konstruksi Manggala Pratama 84,02

79 2007 JSMR Jasa Marga (Persero) Tbk 76,74

89 2007 WEHA Panorama Transportasi Tbk 54,34

90 2007 BISI Bisi International Tbk 50,33

91 2008 INDY Indika Energy Tbk 66,14

92 2008 BSDE Bumi Serpong Damai Tbk 64,84

93 2008 GZCO Gozco Plantations Tbk 47,21

94 2008 KOIN Kokoh Inti Arebama Tbk 76,88

95 2008 YPAS Yanaprima Hastapersada Tbk 48,18

96 2008 ELSA Elnusa Tbk 55,35

97 2008 BAPA Bekasi Asri Pemula Tbk 73,68

98 2008 BAEK Bank Ekonomi Raharja Tbk. 92,83

99 2008 BKDP Bukit Darmo Property Tbk 129,40

100 2009 BBTN Bank Tabungan Negara (Persero) Tbk 93,16

101 2009 BCIP Bumi Citra Permai Tbk 40,64

102 2009 DSSA Dian Swastika Sentosa Tbk 46,98

103 2009 BWPT BW Plantation Tbk 73,13

104 2009 TRIO Trikomsel Oke Tbk 64,58

Sumber: Hasil penelitian, 2010 (data diolah)

Pada tabel dapat dilihat rasio financial leverage masing-masing perusahaan sampel dimana terdapat 15 perusahaan yang memiliki financial

leverage kurang dari 30%, 54 perusahaan dengan financial leverage 30% - 70%

dan 35 perusahaan memiliki tingkat persentase financial leverage diatas 70%. Tingkat persentase financial leverage terendah dimiliki oleh PT. Indosiar Karya Media, Tbk yaitu sebesar 0,00% yang berarti perusahaan tersebut memiliki resiko hutang yang kecil dalam arti lain perusahaan menggunakan hutang atau modal yang berasal dari kreditur sangat sedikit untuk membiayai aktiva perusahaan. Tingkat persentase financial leverage tertinggi dimiliki oleh PT. Energi Mega Persada, Tbk yaitu sebesar 163,72% berarti perusahaan tersebut memiliki tingkat resiko hutang yang cukup tinggi dalam arti lain perusahaan menggunakan hutang atau modal yang berasal dari kreditur cukup banyak untuk membiayai aktiva perusahaan.

2. Deskriptif Variabel Return On Equity (ROE) pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia Periode 2001-2009.

Tabel 4.2

Return On Equity (ROE) pada Perusahaan yang Melakukan IPO

NO. Tahun

IPO KODE Nama Perusahaan

ROE (%)

9 2001 PANR Panorama Sentrawisata Tbk 17,49

10 2001 KARK Dayaindo Resources International Tbk 0,51 11 2001 AIMS Akbar Indo Makmur Stimec Tbk 1,60

12 2001 BTON Betonjaya Manunggal Tbk 3,02

13 2001 META Nusantara Infrastructure Tbk -181,92

14 2001 LAPD Lapindo International Tbk 31,52

15 2001 ARNA Arwana Citramulia Tbk 9,61

16 2001 LAMI Lamicitra Nusantara Tbk 6,33

17 2001 AKSI Asia Kapitalindo Securities Tb 20,05 18 2001 BEKS Bank Eksekutif International T 52,58

19 2001 DEFI Danasupra Erapacific Tbk 1,66

20 2001 KAEF Kimia Farma Tbk 31,45

21 2001 WAPO Wahana Phonix Mandiri Tbk 11,33

22 2001 BCAP Bhakti Capital Indonesia Tbk 19,43 23 2001 KOPI Korpora Persada Investama Tbk -1,44 24 2001 IDSR Indosiar Visual Mandiri Tbk -242,75

25 2001 PLAS Palm Asia Corpora Tbk 4,44

26 2001 BBNP Bank Nusantara Parahyangan Tbk 17,91

27 2001 TMPO Tempo Inti Media Tbk -2,19

28 2002 IIKP Inti Kapuas Arowana Tbk 4,48

29 2002 SCMA Surya Citra Media Tbk 1,34

30 2002 BABP Bank Bumiputera Indonesia Tbk 6,53

31 2002 SUGI Sugi Samapersada Tbk 2,65

32 2002 BSWD Bank Swadesi Tbk 20,49

33 2002 UNIT Nusantara Inti Corpora Tbk 5,07

34 2002 JTPE Jasuindo Tiga Perkasa Tbk 3,54

35 2002 ABBA Abdi Bangsa Tbk -6,31

36 2002 FPNI Fatrapolindo Nusa Industri Tbk 25,93 37 2002 CITA Cita Mineral Investindo Tbk -22,91

45 2004 WOMF Wahana Ottomitra Multiartha Tb 34,02