ANALISIS PENGARUH RASIO LEVERAGE KEUANGAN TERTIMBANG DAN PANGSA PASAR TERHADAP RETURN ON EQUITY (ROE) PADA

PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA ( BEI )

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana Pada Fakultas Ilmu Sosial dan Ilmu Politik UPN “ Veteran “ Jawa Timur

Oleh :

NOVA ARI SUPRAPTIWI 0642010080

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI BISNIS

SURABAYA

JUDUL PENELITIAN : ANALISIS PENGARUH RASIO LEVERAGE KEUANGAN

TERTIMBANG DAN PANGSA PASAR TERHADAP RETURN ON EQUITY (ROE) PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Nama Mahasiswa : Nova Ari Supraptiwi NPM : 0642010080

Jurusan : Ilmu Administrasi Bisnis

Fakultas : Fakultas Ilmu Sosial dan Ilmu Politik

LEMBAR PERSETUJUAN

ANALISIS PENGARUH RASIO LEVERAGE KEUANGAN TERTIMBANG DAN PANGSA PASAR TERHADAP RETURN ON EQUITY (ROE) PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh :

NOVA ARI SUPRAPTIWI 0642010080

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui, Pembimbing Utama

Drs. Eddy Poernomo, SE, MM NIP. 030 178 443

Mengetahui, DEKAN

ABSTRAKSI

ANALISIS PENGARUH RASIO LEVERAGE KEUANGAN TERTIMBANG DAN PANGSA PASAR TERHADAP RETURN ON EQUITY (ROE) PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) Oleh : Nova Ari Supraptiwi

Pada perkembangannya perusahaan rokok di Indonesia mengalami peningkatan yang cukup bagus. Dari sudut pandang manejemen keuangan rasio leverage keuangan merupakan salah satu rasio yang banyak dipakai untuk meningkatkan (leverage) profitabilitas perusahaan. Indikator lain dalam persaingan industri adalah posisi relative perusahaan dalam persaingan industri. Industri ini dapat diukur melalui pangsa pasar (market share). Semakin tinggi pangsa pasar mencerminkan semakin tinggi kekuatan perusahaan dalam persaingan pasar. Return On Equity (ROE) merupakan alat yang sering digunakan untuk mengukur kinerja organisasi.

Tujuan penelitian ini adalah untuk mengamati pengaruh secara simultan dan parsial variabel leverage keuangan tertimbang (X1) dan pangsa pasar (X2) terhadap Return on equity (ROE) (Y). Teknik pengambilan sampel ini menggunakan Sampling jenuh, sampling jenuh adalah teknik pengambilan sampel yang dipilih dari semua anggota populasi. Jumlah sampel yang diambil adalah 3 perusahaan atas pertimbangan Pada tahun 2009 terdapat 3 (tiga) perusahaan rokok yang listing di Bursa Efek Indonesia (BEI), yakni Gudang Garam dengan kode saham GGRM, HM Sampoerna (HMSP), PT Bentoel International Investama (RMBA).

Teknik analisis data dilakukan dengan menggunakan teknik analisis regresi linier berganda dengan 2 prediktor. Untuk mengetahui pengaruh secara simultan digunakan uji F dan secara parsial uji t. Dari hasil yang diperoleh secara simultan variabel leverage keuangan tertimbang (X1) dan pangsa pasar (X2) secara simultan tidak berpengaruh signifikan terhadap Return On Equity (ROE) (Y) dimana dibuktikan dengan hasil Fhitung lebih kecil dari Ftabel (Fhitung 2.818 < Ftabel 3,88 ) dengan persamaan regresi Y = 39,094 + 4,091 X1 + 0,892 X2 + e. Sedangkan berdasarkan hasil analisis secara parsial dengan uji t diketahui variabel leverage keuangan tertimbang (X1) (t-hitung sebesar 1,083 < ttabel sebesar 2,179), variabel pangsa pasar (X2) (t-hitung sebesar -1,794 < ttabel sebesar -2,179). Secara parsial variabel leverage keuangan tertimbang (X1) dan variabel pangsa pasar (X2) tidak berpengaruh secara signifikan terhadap variabel Return On Equity (ROE) (Y).

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah

memberikan berkah anugerah dan petunjuk-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan judul ”Analisis Pengaruh Rasio Leverage

Keuangan Tertimbang dan Pangsa Pasar Terhadap Return On Equity (ROE) Pada Perusahaan Rokok Yang Terdaftar di Bursa Efek Indonesia ( BEI )”.

Penulisan skripsi ini merupakan salah satu kewajiban bagi mahasiswa

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur, khususnya Fakultas

Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna

melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil skripsi ini bukanlah kemampuan dari penulis semata, namun

terwujud karena bantuan dan bimbingan dari Bapak Drs.Eddy Poernomo,SE,MM,

selaku dosen pembimbing skripsi. Selain itu, penulis juga ingin mengucapkan

terima kasih kepada berbagai pihak yang telah membantu dalam penyelesaian

proposal ini :

1. Ibu Dra. Ec. Hj. Suparwati,MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

2. Bapak Drs.Sadjudi,MSi selaku Ketua Progdi Administrasi Bisnis UPN

“Veteran” Jawa Timur.

3. Bapak Drs.Nurhadi,MSi selaku sekretaris Progdi Administrasi Bisnis UPN

4. Bapak dan Ibu dosen Progdi Ilmu Administrasi Bisnis yang telah memberikan

ilmu dan pengetahuan kepada penulis.

5. Kedua orang tua serta kakak penulis yang senantiasa memberikan doa dan

dukungan agar skripsi ini dapat terselesaikan dengan baik.

6. Teman – teman jurusan ilmu administrasi bisnis angkatan 2006 yang sudah

memberikan semangat dan dukungan.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna

dan banyak kekurangan. Oleh karena itu segala ide, kritik dan saran yang

konstruktif senantiasa penulis harapkan demi kesempurnaan skripsi ini. Semoga

dengan terselesainya skripsi ini dapat berguna dan bermanfaat bagi semua pihak.

Surabaya, juni 2010

DAFTAR ISI

Halaman

Abstraksi ... i

Kata Pengantar ... ii

Daftar Isi ... ……… iv

Daftar Gambar... ix

Daftar Tabel ... x

Daftar Lampiran ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu ... 11

2.2 Landasan teori ... 14

2.2.1 Manajemen Keuangan ... 14

2.2.1.1 Pengertian Manajemen Keuangan... 14

2.2.1.2 Fungsi Manajemen Keuangan... 14

2.2.1.3 Tujauan Manajemen Keuangan... 16

2.2.1.4 Tujuan Perusahaan ... 17

2.2.2 Laporan Keuangan... 19

2.2.2.1 Pengertian Laporan Keuangan ... 19

2.2.2.2 Tujuan dan Pemakai Laporan Keuangan ... 22

2.2.2.3 Kaarakteristik Kualitatif Laporan Keuangan ... 24

2.2.2.4 Sifat dan Keterbatasan Laporan Keuangan ... 26

2.2.2.5 Bentuk-Bentuk Laporan Keuangan... 28

2.2.3 Analisis Laporan Keuangan ………… ... 29

2.2.3.1 Pengertian Analisis Laporan Keuangan ... 29

2.2.3.2 Tujuan dan Manfaat Analisis laporan Keuangan ... 30

2.2.3.3 Teknik Analisis Laporan Keuangan... 31

2.2.4 Analisis Rasio Keuangan ... 32

2.2.4.2 Tujuan Analisis Rasio Keuangan ... 35

2.2.4.3 Keunggulan dan Keterbatasan Analisis Rasio Keuangan ... 36

2.2.4.4 Jenis-Jenis Rasio Keuangan... 38

2.2.5 Return On Equity ... 39

2.2.5.1 Variabel – variabel yang Mempengaruhi ROE... 40

2.2.6 Rasio Leverage ... 42

2.2.7 Rasio Leverage Keuangan Tertimbang... 45

2.2.8 Pangsa Pasar ... 47

2.2.9 Pengaruh Leverage Keuangan Tertimbang Terhadap ROE Perusahaan ... 49

2.2.10 Pengaruh Pangsa Pasar Terhadap ROE Perusahaan ... 50

2.2.11 Bursa Efek ... 51

2.2.11.1 Pengertian Bursa Efek ... 51

2.2.11.2 Tugas Bursa Efek Sebagai Fasilitator... 51

2.2.11.3 Tujuan Bursa Efek ... 52

2.2.12 Kerangka Berpikir ... 54

2.2.13 Hipotesis ... 56

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional Variabel... 57

3.2 Populasi, Sampel dan Penarikan Sampel ... 59

3.2.1 Populasi dan Sampel ... 59

3.2.2 Teknik Penarikan Sampel ... 60

3.3 Jenis Data, Sumber Data, Tehnik Pengumpulan Data ... 60

3.4 Uji Asumsi Klasik ... 61

3.5 Teknik Analisis Data... 64

3.6 Uji Hipotesis ... 65

3.6.1 Uji F ... 65

3.6.2 Uji t ... 67

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Obyek Penelitian ... 69

4.1.1 Gambaran Umum BEI ( Bursa Efek Indonesia ) ... 69

4.1.2 Visi dan Misi Bursa Efek Indonesia ... 72

4.2 Hasil dan Pembahasan ... 79

4.2.1 Leverage Keuangan Tertimbang ... 79

4.2.2 Market Share ... 80

4.2.3 Return On Equity ... 81

4.2.4 Uji Asumsi Klasik ... 83

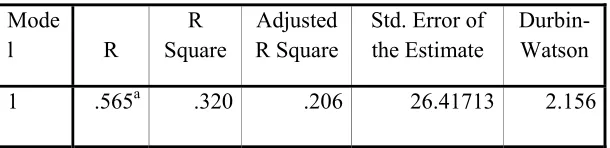

4.2.5 Analisis Statistik Regresi Linier Berganda ... 90

4.2.6 Pengujian Hipotesis ... 92

4.3 Pembahasan... 97

4.3.1 Hubungan Antar Leverage Keuangan Tertimbang dan Return On Equty ... 97

4.3.2 Hubungan Antar Market Share dan Return On Equty... 98

4.3.3 Kontribusi Leverage Keuangan Tertimbang dan Market Share Terhadap ROE... 99

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 100

5.2 Saran... 100

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Berpikir... 55

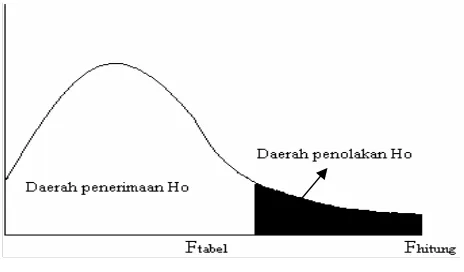

3.1 Kurva F ... 66

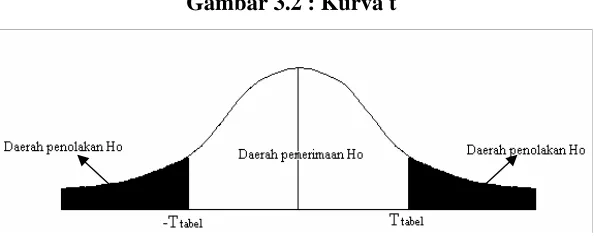

3.2 Kurva t ... 68

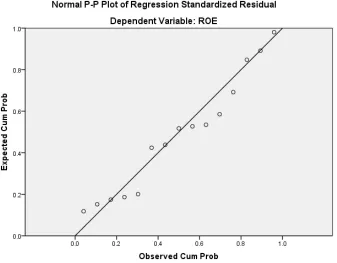

4.1 Normal P-P Plot Of Regression ... 85

4.2 Scatter Plot Residual vs Fits... 89

4.3 Kurva Daerah Penerimaan dan Penolakan Ho uji F... 93

4.4 Uji t variabel X1... 95

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Berpikir... 55

3.1 Kurva F ... 66

3.2 Kurva t ... 68

4.1 Normal P-P Plot Of Regression ... 85

4.2 Scatter Plot Residual vs Fits... 89

4.3 Kurva Daerah Penerimaan dan Penolakan Ho uji F... 93

4.4 Uji t variabel X1... 95

BAB I

PENDAHULUAN

1.1 Latar Belakang

Situasi perekonomian yang tidak menentu dan sulit diramalkan dewasa

ini tentu saja sangat besar pengaruhnya terhadap dunia usaha yang ingin tetap

bertahan dan mengembangkan semaksimal mungkin usahanya. Keadaan

ekonomi yang mengalami sulit seperti saat ini menuntut perusahaan agar

dapat mengelola perusahaannya dengan baik dan bijaksana, sehingga

pertumbuhan perekonomian bangsa akan terus meningkat.pertumbuhan

perekonomian dan kemajuan teknologi serta informasi telah membuat

perusahaan-perusahaan harus menghadapi persaingan yang ketat tidak hanya

antar perusahaan sejenis tetapi lebih melibatkan industri secara keseluruhan.

Perkembangan industri rokok memicu perkembangan sektor industri

jasa dan perdagangan. Pada perkembangannya perusahaan rokok di Indonesia

mengalami peningkatan yang cukup bagus. Perkembangan industri rokok

yang pesat membawa implikasi pada persaingan antar perusahaan dalam

industri. Perusahaan rokok memproduksi produk sesering mungkin sehingga

memungkinkan aliran kas berjalan dengan teratur dan pencapaian profit bisa

maksimal. Perusahaan dituntut untuk mempertahankan atau bahkan

meningkatkan kinerjanya agar tetap bertahan dalam masa krisis maupun

Produksi rokok pada lima tahun terakhir telah mengalami peningkatan

produksi dari 223 miliar batang pada tahun 2004 menjadi 240 miliar batang

pada tahun 2008. Peningkatan rata-rata 4,78 % per tahun. Penerimaan cukai

untuk tahun yang sama meningkat dari Rp 29,1 triliun menjadi Rp 49 triliun,

atau meningkat rata-rata 13,64 % per tahun. Pertumbuhan produksi pada

skala mikro menjadi pemicunya. (www.tempo.com).

Ibarat dua sisi mata uang, industri rokok dibutuhkan tetapi di sisi lain

ruang geraknya dibatasi. Bagaimana tidak, industri rokok selama ini

memberikan pemasukan cukai yang sangat besar bagi pemerintah. Industri

rokok, pada 2008, menyumbang cukai sebesar Rp 57 triliun. Jumlah produksi

rokoknya pun mencapai 240 miliar batang per tahun. (www.tempo.co.id).

Kendati demikian, Pemerintah Indonesia memperketat regulasi

industri ini, di antaranya pita cukai rokok makin mahal, larangan iklan rokok

di televisi, dan yang terbaru adalah pengesahan Rancangan Undang-Undang

Retribusi Daerah dan Pajak Daerah yang memberi hak kepada pemerintah

daerah untuk memungut pajak peredaran rokok 10% - 15%. Belum lagi

pemerintah pun memasukkan sektor rokok dalam Daftar Negatif Investasi.

Artinya, investor tak bisa lagi mendirikan pabrik rokok di republik ini. Tak

hanya itu, sekarang terdapat suatu paradigma atau concern di masyarakat

modern bahwa konsumsi rokok akan sangat merugikan kesehatan.

Dampak yang ditimbulkan dari kebijakan yang dilakukan pemerintah

industri rokok. Sebut saja PT British American Tobacco yang harus

melakukan akuisisi dengan PT Bentoel Internasional Investama karena PT

British American Tobacco mengalami penurunan baik dalam penjualan

maupun laba. Tidak saja PT British American Tobacco yang mengalami

penurunan, namun PT Gudang Garam juga mengalami penurunan laba bersih

sebesar 46,69 % pada tahun 2006.

Meskipun dampak dari aturan pembatasan merokok terus

bermun-culan dan cukai serta pita rokok terus dinaikkan, produsen rokok nasional

terus berusaha untuk mencetak laba. Hal ini pun menjadi alasan investor

asing masih terus mengincar pabrik-pabrik rokok di Indonesia. Sebagai

contoh, pada semester I/2009, Gudang Garam dan HM Sampoerna

sama-sama membukukan kenaikan laba bersih cukup tinggi. Laba Gudang Garam

bahkan melonjak hingga 60%, dipicu turunnya beban pokok penjualan.

Prestasi pabrik rokok kebanggaan warga Kediri, Jawa Timur, itu menyalip

kenaikan laba pesaing terberatnya, HM Sampoerna, yang meraih kanaikan

laba bersih 28% yang didorong peningkatan penjualan.

Dari sudut pandang manejemen keuangan rasio leverage keuangan

merupakan salah satu rasio yang banyak dipakai untuk meningkatkan

(leverage) profitabilitas perusahaan. Rasio leverage keuangan membawa

implikasi penting dalam pengukuran resiko finansial perusahaan.

Pengembangan analisis pendekatan tradisional ke pendekatan industry

memperhatikan atau membandingkannya dengan aktivitas yang dilakukan

oleh pesaing (competitive benchmarking).

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi

perusahaan tersebut dan disatu pihak juga dapat membayarkan dividen

kepada para pemegang saham. Tingkat pertumbuhan perusahaan sangat

dipengaruhi oleh besarnya keuntungan yang diinvestasikan kembali untuk

keperluan pertumbuhan dan perkembangan perusahaan atau Flow Back Ratio

(FBR) dengan besarnya tingkat pengembalian modal sendiri atau Return On

Equity (ROE). Dan untuk meningkatkan pertumbuhan yang tinggi bagi

perusahaan justru akan memajukan perusahaan itu sendiri.

Indikator lain dalam persaingan industri adalah posisi relative

perusahaan dalam persaingan industri. Industri ini dapat diukur melalui

pangsa pasar (market share). Semakin tinggi pangsa pasar mencerminkan

semakin tinggi kekuatan perusahaan dalam persaingan pasar. Pada dasarnya

seluruh aktivitas perusahaan lebih banyak bersifat pengeluaran, sedangkan

penjualan merupakan penerimaan. Jadi semakin besar pangsa pasar yang

dimiliki perusahaan atau semakin tinggi penjualan maka semakin besar dan

tinggi pula penerimaan perusahaan yang merupakan komponen penting

dalam perhitungan laba perusahaan.

Mengingat tajamnya kompetisi dan luasnya skala persaingan dewasa

ini, apalagi di era globalisasi, Go publik merupakan jalan terbaik untuk

Tentu menjadi obsesi semua pengusaha untuk menjadikan perusahaannya

bertahan selamanya, bahkan menjadi besar. Namun untuk mencapai itu

tidaklah mudah. Paling tidak harus dipenuhi dua hal, pertama profesionalisme

dalam pengelolaan perusahaan dan kedua tambahan modal untuk melakukan

peningkatan kapasitas produksi. Sehat-sehatnya itulah saat yang tepat untuk

go publik. Go publik bisa memenuhi kebutuhan kedua hal tersebut. Sebab

dengan go publik penempatan orang-orang dalam jabatan di perusahaan tidak

lagi ditentukan oleh satu orang.

Dengan demikian akan diperoleh para professional yang handal karena

dipilih oleh banyak orang. Demikian dengan modal perusahaan bisa menggali

dana secara tak terbatas dari masyarakat untuk dijadikan tambahan modal.

Bila perusahaan ingin bertahan sepanjang masa dan berkembang, maka go

publik adalah jalan terbaik, untuk bisa bersaing di era global. Dan justru

ketika perusahaan sedang sehat-sehatnya itulah saat yang tepat untuk go

publik.

Kinerja digunakan untuk mengukur kemampuan perusahaan dalam

menggunakan sumber daya yang ada, mengetahui sampai dimana usaha yang

dilakukan dan seberapa jauh tujuan yang ditetapkan telah tercapai. Kinerja

perusahaan pada akhir periode harus dievaluasi untuk mengetahui

perkembangan perusahaan.

Ukuran kinerja perusahaan dapat dilihat dari perspektif internal dan

dapat dievaluasi berdasarkan standar internal, sedangkan perspektif eksternal

mengacu pada ukuran efektifitas yang didasarkan standar eksternal yang

dijadikan benchmark.

Kinerja perusahaan ditinjau dari perspektif internal dapat diukur dari

rasio profitabilitas dan rasio pertumbuhan. Sedangkan kinerja perusahaan

ditinjau dari perspektif eksternal adalah kemampuan perusahaan untuk

meningkatkan atau mempertahankan market share dalam industri.

Return On Equity (ROE) merupakan alat yang sering digunakan untuk

mengukur kinerja organisasi. Besarnya ROE seringkali tidak hanya

disebabkan oleh kemampuan internal perusahaan dalam mengelola proporsi

rasio-rasio keuangan seperti likuiditas, leverage keuangan, dan produktivitas,

tetapi perusahaan juga dihadapkan pada fakta harus bersaing dengan

perusahaan lain dalam industri.

Indikator daya tarik bisnis (business attractiveness) dapat diukur dari

profitabilitas industry seperti ROA dan ROE industri. Semakin tinggi rasio

ini akan menarik pendatang baru untuk masuk dalam industri sehingga laba

abnormal tersebut lambat laun akan kembali turun menjadi laba normal.

Pada tahun 2009 terdapat 3 (tiga) perusahaan rokok yang listing di

Bursa Efek Indonesia (BEI), yakni Gudang Garam dengan kode saham

GGRM, HM Sampoerna (HMSP), PT Bentoel International Investama

Dari 3 perusahaan rokok yang go publik dan terdaftar di Bursa Efek

Indonesia, masing-masing bersaing untuk menghasilkan produk-produk

rokok yang baru. Semakin banyaknya produk-produk rokok yang baru

dipasaran berimbas pula pada fluktuasi penjualan produk masing-masing

perusahaan, fluktuasi penjualan ini berpengaruh juga pada ROE perusahaan.

Berikut adalah hasil analisis laporan keuangan masing-masing perusahaan

rokok yang terdaftar dalam Bursa Efek Indonesia (BEI) yang dapat

ditunjukkan dalam bentuk tabel sebagai berikut :

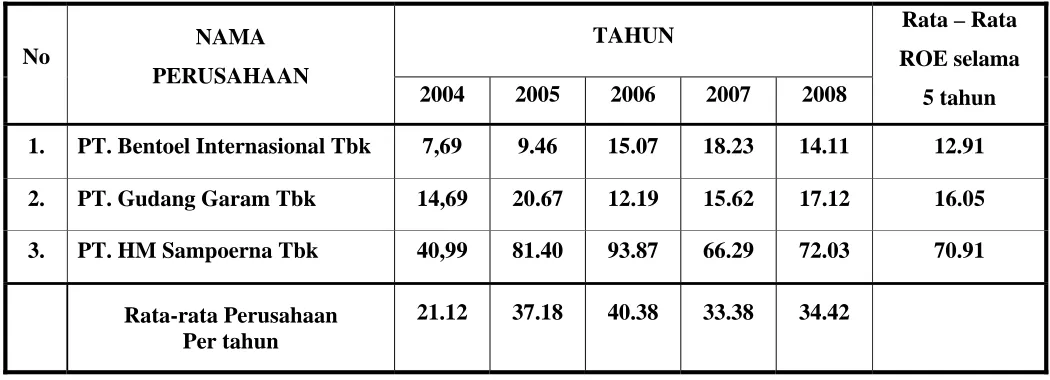

Tabel 1.1

Daftar Tingkat ROE (Return On Equity) Perusahaan rokok Yang Terdaftar Di Bursa Efek Indonesia.

Tahun 2004-2008

Sumber : Laporan Keuangan berupa daftar tingkat ROE perusahaan Rokok pada Bursa Efek Indonesia (BEI) tahun 2004-2008.

TAHUN

No NAMA

PERUSAHAAN

2004 2005 2006 2007 2008

Rata – Rata

Dari data diatas dapat disimpulkan bahwa perusahaan rokok yang go

publik di Bursa Efek Indonesia memiliki tingkat ROE (Return OnEquity)

yang berfluktuasi. Hal ini disebabkan karena adanya factor internal dan

eksternal perusahaan yaitu leverage keuangan tertimbang dan pangsa pasar.

Rasio leverage digunakan untuk menilai cara perusahaan didalam membiayai

sejumlah aktiva yang dimilikinya dan kemampuan perusahaan didalam

membayar beban tetap disebabkan pemakaian sumber pembiayaan yang tid

ak berasal dari modal.

Dan pangsa pasar merupakan ukuran yang bermanfaat dalam

memberikan perbandingan prestasi perusahaan dengan prestasi pesaing lain

dalam pasar. Karena adanya fluktuasi tingkat ROE maka pemilik ekuitas

harus sangat berhati-hati karena keuntungan yang akan diperoleh akan turun

jika sebagian modal perusahaan diperoleh dari hutang. Oleh karena itu

leverage keuangan meningkatkan resiko pemilik modal.

Berdasarkan uraian diatas peneliti tertarik mengangkat topik tersebut

kedalam penelitian dengan judul “Analisis Pengaruh Rasio Leverage

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut maka perumusan masalah yang

dapat dirumuskan adalah sebagai berikut :

1. Apakah Rasio Leverage Keuangan Tertimbang dan Pangsa Pasar

berpengaruh secara simultan tehadap “ROE” pada perusahaan rokok yang

Go publik di Bursa Efek Indonesia?

2. Apakah Rasio leverage Keuangan Tertimbang dan Pangsa Pasar

berpengaruh secara parsial terhadap “ROE” pada perusahaan rokok yang

go publik di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan latar belakang maka tujuan yang ingin dicapai adalah

sebagai berikut :

1. Mengetahui dan menganalisis Apakah Rasio Leverage Keuangan

Tertimbang dan Pangsa Pasar berpengaruh secara simultan terhadap

“ROE” pada perusahaan rokok yang go publik di Bursa Efek Indonesia.

2. Mengetahui dan menganalisis Apakah Rasio Leverage Keuangan

Tertimbang dan Pangsa Pasar berpengaruh secara parsial terhadap “ROE”

1.4. Manfaat Penelitian

Manfaat dari penelitian ini diharapkan dapat memberikan kontribusi

dalam pengembangan teoritis sehubungan dengan manajemen keuangan

perusahaan.

Penelitian ini diharapkan dapat memberikan sumbangan informasi

bagi pihak-pihak yang berkepentingan atas variabel-variabel yang

mengandung ROE perusahaan. Bagi pihak manajemen perusahaan dalam

penetapan kebijakan dan pengambilan keputusan terutama menyangkut

bidang keuangan perusahaan.

Penelitian ini juga diharapkan sebagai sumber informasi dan referensi

untuk penelitian yang akan datang mengenai topik-topik yang berkaitan

dengan analisis rasio leverage keuangan tertimbang dan pangsa pasar

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

A. Cyrillius Martono (2002) dengan penelitian yang berjudul “Analisis

Pengaruh Profitabilitas Industri,Rasio Leverage Keuangan Tertimbang

Dan Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap “ROA”

Dan “ROE” Perusahaan Manufaktur Yang Go Publik Di Indonesia.

1. Perumusan Masalah

a. Apakah ada pengaruh antara ROA Industri, rasio leverage

keuangan tertimbang, rasio intensitas modal tertimbang, dan

pangsa pasar terhadap ROA perusahaan manufaktur yang Go

Publik di Indonesia.

b. Apakah ada pengaruh antara ROE industri, rasio leverage

keuangan tertimbang, rasio intensitas modal tertimbang, dan

pangsa pasar terhadap ROE perusahaan manufaktur yang Go

Publik di Indonesia.

2. Model analisis yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Perhitungan estimasi parameter regresi dan uji-uji

statistic yang digunakan dalam penelitian didukung dengan program

3. Hasil penelitian pada rasio ROA industri terbukti berpengaruh positif

dan signifikan terhadap ROA perusahaan. Pada rasio leverage

keuangan ROA.

Pada rasio intensitas modal tertimbang terbukti berpengaruh negative

dan signifikan terhadap ROA. Sedangkan pengaruh pangsa pasar

terhadap ROA perusahaan positif dan tidak signifikan sehingga tidak

dapat diinterprestasikan secara tepat.

Untuk ROE industri berpengaruh positif dan signifikan terhadap ROE

perusahaan. Pada rasio leverage keuangan tertimbang terbukti

berpengaruh negative dan signifikan terhadap ROE perusahaan.

Sedangkan variable pangsa pasar berpengaruh positif dan signifikan

terhadap ROE perusahaan.

4. Kesimpulan penelitian tersebut adalah hasil analisis regresi

menunjukkan bahwa koefisien konstan terbukti berpengaruh dan

signifikan dalam model ROA maupun ROE. Hasil tersebut

menunjukkan bahwa terdapat variable lain yang tidak diperhitungkan

dalam penelitian ini terbukti berpengaruh signifikan.

B. Reny Rachmanda (2004) dengan penelitian yang berjudul “Analisis

Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang

Terhadap “ROA” Dan “ROE” Perusahaan Yang Go Publik Di

1. Perumusan Masalah

a. Apakah ada pengaruh antara profitabilitas industri, rasio

leverage keuangan tertimbang terhadap ROA pada perusahaan

manufaktur yang Go Publik di Bursa Efek Jakarta.

b. Apakah ada pengaruh antara profitabilitas industri, leverage

keuangan tertimbang terhadap ROE pada perusahaan

manufaktur yang Go Publik di Bursa Efek Jakarta.

2. Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh adalah data laporan keungan 20 (dua puluh) perusahaan

manufaktur yang Go Publik di PT. Bursa Efek Jakarta untuk periode

tahun 1999-2001. Analisis yang digunakan adalah analisis regresi

BLUE (Best Linier Unbiased Estimator). Untuk hipotesis digunakan

uji F dan uji t.

3. Dari hasil analisis pada hipotesis pertama diperoleh bahwa ada

pengaruh serempak antara variable profitabilitas (X1) dan DER (X2)

terhadap ROA perusahaan (Y). Pada analisis secara parsial variable

profibilitas (X1) mempunyai pengaruh yang signifikan terhadap ROA.

Sedangkan variabel DER (X2) tidak berpengaruh signifikan terhadap

ROA. Pada hipotesis kedua yang menyatakan ada pengaruh serempak

antara variabel profitabilitas (X1) dan DER (X2) terhadap variabel

ROE (Y). Dan secara parsial variabel profitabilitas mempunyai

pengaruh yang signifikan terhadap ROE. Sedangkan variabel DER

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan adalah manajemen yang mengkaitkan

pemerolehan (acquitition), pembiayaan atau pembelanjaan (financing)

dan manajemen aktiva dengan tujuan secara menyeluruh dari suatu

perusahaan. Selain itu manajemen keuangan juga dapat diartikan sebagai semua kegiatan atau aktivitas perusahaan yang bersangkutan dengan

usaha mendapatkan dana yang dibutuhkan oleh perusahaan beserta usaha

untuk menggunakan dana tersebut se-efisien mungkin. Ruang lingkup

manajemen keuangan terdiri dari :

1. Pembicaraan tentang keputusan-keputusan dalam bidang keuangan,

yaitu keputusan investasi, keputusan pembelanjaan dan

kebijaksanaan dividen dengan tujuan memaximumkan nilai

perusahaan atau memaksimumkan kemakmuran pemegang saham.

2. Pelaksanaan fungsi-fungsi manajemen keuangan, yaitu penggunaan

dana dan memperoleh dana, lewat keputusan-keputusan investasi,

pembelanjaan dan kebijaksanaan dividen agar nilai perusahaan bisa

2.2.1.2. Fungsi Manajemen Keuangan

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung

jawab manajer keuangan. Tugas pokok manajemen keuangan antara lain

meliputi keputusan tentang investasi, pembiayaan kegiatan usaha dan

pembagian deviden suatu perusahaan, dengan demikian tugas manajer

keuangan adalah merencanakan untuk memaksimumkan nilai

perusahaan. Kegiatan penting lainnya yang harus dilakukan manajer

keuangan menyangkut empat aspek (2002 digitized by USU digital

library), yaitu :

1. Manajer keuangan harus bekerja sencanaan umum perusahaan.

2. Manajer keuangan harus memusatkan perhatian pada berbagai

keputusan investasi dan pembiayaan, serta segala hal yang berkaitan

dengannya.

3. Manajer keuangan harus bekerja sama dengan para manajer di

perusahaan agar perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan

dengan pasar keuangan, dimana perusahaan dapat memperoleh dana

dan surat berharga perusahaan (dapat diperdagangkan).

Keputusan dalam manajemen keuangan antara lain :

1. Keputusan investasi (Investment decision)

Keputusan ini meliputi penentuan aktiva riil yang dibutuhkan untuk

2. Keputusan pembelanjaan (Financing decision)

Keputusan yang berkaitan dengan bagaimana mendapatkan dana

yang akan digunakan untuk memperoleh aktiva riil yang diperlukan.

3. Kebijakan deviden (Deviden policy)

4. Keputusan manajemen aktiva

Keputusan yang berkaitan dengan pengelolaan atau penggunaan

aktiva dengan efisien (biasanya lebih memperhatikan manajemen

aktiva lancar (kas, piutang dan persediaan).

2.2.1.3. Tujuan Manajemen Keuangan

Tujuan Manajemen Keuangan Menurut Sutrisno (2004:4) yaitu :

1. Meningkatkan keuntungan para pemegang saham atau pemilik.

Keuntungan para pemegang saham diperlihatkan dalam wujud

semakin tingginya harga saham, yang merupakan pencerminan dari

keputusan-keputusan investasi, pendanaan dan kebijakan deviden.

Oleh karena itu keuntunganpara pemegang saham dapat dijadikan

sebagai dasar analisis dan tindakan rasional dalam proses

pembuatan keputusan.

2. Laba didapatkan dengan mengurangkan penghasilan dengan biaya

yang dikeluarkan, sehingga untuk meningkatkan keuntungan bisa

dengan menarik modal baru (membeli saham baru), dan

bebas resiko (misalnya deposito atau obligasi pemerintah).

Demikian pula halnya, memaksimumkan laba per lembar saham

bukan merupakan tujuan utama, karena tidak memperlihatkan waktu

maupun lamanya laba yang diharapkan, dan juga tidak

memperhatikan faktor resiko maupun ketidakpastian di masa yang

akan datang, serta tidak mempertimbangkan kemampuan

perusahaan dalam membagi deviden.

2.2.1.4. Tujuan Perusahaan

Pada dasarnya tujuan manajemen keuangan adalah

memaksimumkan nilai perusahaan. Akan tetapi dibalik tujuan tersebut

masih terdapat konflik antara pemilik perusahaan dengan penyedia dana

sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham

perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam

bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat disimpulkan

bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat

untuk mengukur tingkat efektifitias perusahaan. Berdasarkan alasan

itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk

maksimalisasi nilai saham kepemilikan perusahaan, atau

memaksimalisasikan harga saham.

Aspek penting lain dari tujuan perusahaan dan tujuan manajemen

keuangan adalah pertimbangan terhadap tanggung jawab sosial yang

1. Jika manajemen keuangan menuju pada maksimalisasi harga saham,

maka diperlukan manajemen yang baik dan efisien sesuai dengan

permintaan konsumen.

2. Perusahaan yang berhasil selalu menempatkan efisiensi dan inovasi

sebagai prioritas, sehingga menghasilkan produk baru, penemuan

teknologi baru dan perluasan lapangan pekerjaan.

3. Faktor-faktor luar seperti pencemaran lingkungan, jaminan

keamanan produk dan keselamatan kerja menjadi lebih penting

untuk dipertimbangkan. Fluktuasi di semua tingkat kegiatan bisnis

dan perubahan-perubahan yang terjadi pada kondisi pasar keuangan

merupakan aspek penting dari lingkungan luar.

4. Kerjasama antara industri dan pemerintah sangat diperlukan untuk

menciptakan peraturan yang mengatur perilaku perusahaan, dan

sebaliknya perusahaan mematuhi peraturan tersebut.

Tujuan perusahaan pada dasarnya adalah memaksimumkan nilai

perusahaan dengan pertimbangan teknis sebagai berikut :

1. Memaksimumkan nilai bermakna lebih luas daripada

memaksimumkan laba, karena memaksimumkan nilai berarti

mempertimbangkan pengaruh waktu terhadap nilai uang.

2. Memaksimumkan nilai berarti mempertimbangkan berbagai resiko

terhadap arus pendapatan perusahaan.

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Laporan keuangan yang dihasilkan oleh pihak manajemen suatu

perusahaan merupakan hasil akhir dari proses atau kegiatan-kegiatan

akuntansi yang dilakukan perusahaan. Laporan keuangan dibuat untuk

mempertanggung jawabkan kegiatan peusahaan terhadap pemilik dan

memberi informasi mengenai posisi keuangan yang telah dicapai

perusahaan. Laporan keuangan adalah suatu laporan tertulis yang

merupakan bentuk pandangan secara wajar mengenai posisi keuangan,

kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan

ekonomi serta menunjukkan pertangggungjawaban (stewardship)

manajemen atas penggunaan sumber-sumber daya yang dipercayakan

kepada mereka (IAI, 2002).

Laporan keuangan melaporkan prestasi historis dari suatu

perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan

ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan.

Financial Statement (laporan keuangan) merupakan suatu bentuk laporan

bagi pemakai yang berisi segala informasi pencatatan dan pengikhtisaran

transaksi (Warren, 2005:19). Menurut Harahap (2002:117) dalam Sandy

Teguh Ariansyah (2006:9), yang dimaksud laporan keuangan adalah

suatu alat dimana informasi keuangan dikumpulkan dan diproses dalam

dan dikomunikasikan secara periodik kepada pemakainya. Lebih lanjut

menurut Gill dan Chatton (2003:2) laporan keuangan adalah sarana

utama untuk membuat laporan informasi keuangan kepada orang-orang

dalam perusahaan (manajemen dan para karyawan) dan kepada

masyarakat diluar perusahaan (bank, investor, pemasok dan sebagainya).

Menurut Myer dalam bukunya “Financial Statement Analysis”

yang diterjemahkan oleh Munawir (2000:5), laporan keuangan adalah

“Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi

keuangan dan daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi

kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga

yaitu daftar laba yang tak dibagikan (laba yang ditahan)”.

Melalui laporan keuangan itu, secara periodik dilaporkan

informasi penting mengenai suatu perusahaan yang berupa :

1. Informasi mengenai sumber-sumber ekonomi, kewajiban dan modal

perusahaan.

2. Informasi mengenai perubahan-perubahan dalam sumber-sumber

ekonomi netto atau kekayaan bersih (modal = aktiva dikurangi

kewajiban), yang timbul dari aktivitas usaha perusahaan dalam

rangka memperoleh laba.

3. Informasi mengenai hasil usaha perusahaan yang dapat dipakai

sebagai dasar untuk menilai dan membuat estimasi tentang

4. Informasi mengenai perubahan dalam sumber-sumber ekonomi dan

kewajiban, yang disebabkan oleh aktivitas pembelanjaan dan

investasi.

5. Informasi penting lainnya yang berhubungan dengan laporan

keuangan, seperti kebijaksanaan akuntansi yang dianut oleh

perusahaan.

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan

(SAK) tentang kerangka dasar penyusunan dan penyajian laporan

keuangan mengemukakan pengertian sebagai berikut :

1. Laporan keuangan merupakan bagian dari proses pelaporan

keuangan.

2. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan

dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan

arus dana), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan.

Dari definisi tersebut dapat disimpulkan bahwa yang dimaksud

dengan laporan keuangan adalah suatu media untuk menyajikan

informasi yang telah dikumpulkan dan diolah dengan akuntansi keuangan

yang kemudian disusun dalam bentuk laporan neraca, laporan laba rugi,

laporan perubahan posisi keuangan serta laporan laba yang tidak

dibagikan atau ditahan dimana nantinya akan dikomunikasikan secara

2.2.2.2. Tujuan dan Pemakai Laporan Keuangan

Ikatan Akuntansi Indonesia dalam PSAK (Prosedur Standar

Akuntansi Keuangan) paragraf 12 mengemukakan tujuan dari laporan

keuangan adalah sebagai berikut : menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi (Sandy Teguh Ariansyah, 2006:10).

Tujuan dari laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi (IAI, 2002).

Bab 4 APB (Accounting Principle Board) statement No.4

mengklasifikasikan tujuan laporan keuangan sebagai berikut : Tujuan

umum, yaitu menyajikan laporan posisi keuangan secara wajar sesuai

prinsip akuntansi yang diterima umum.

1. Tujuan khusus, yaitu memberikan informasi tentang kekayaan,

kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan

kewajiban serta informasi lainnya yang relevan.

2. Tujuan kualitatif, sebagai berikut :

a. Relevance : Memilih informasi yang benar-benar dapat membantu

b. Understandbility : Informasi yang disajikan bukan saja informasi

yang penting tetapi mudah untuk dimengerti oleh pemakainya.

c. Variability : Hasil akuntansi itu harus dapat diperiksa oleh pihak

lain.

d. Timeliness : Laporan akuntansi hanya bermanfaat untuk

pengambilan keputusan apabila diserahkan pada saat yang tepat.

e. Comparability : Informasi akuntansi harus dapat dibandingkan,

artinya akuntansi harus memiliki prinsip yang sama untuk semua

perusahaan.

f. Completeness : Informasi yang dilaporkan harus mencakup semua

kebutuhan layak bagi pemakai.

Pemakai laporan keuangan meliputi investor sekarang, investor

potensial, karyawan, pemberi pinjaman (kreditur), pemasok (supplier),

pelanggan, pemerintah serta lembaga-lembaganya dan masyarakat.

Mereka menggunakan untuk memenuhi kebutuhan yang berbeda.

Menurut (Harahap, 2002:166) dalam Sandy Teguh Ariansyah (2006:12)

pemakai laporan keuangan terdiri dari :

1. Pemakai langsung, terdiri dari :

a. Pemilik perusahaan

b. Kreditur

c. Pemasok

d. Manajemen

f. Pegawai atau karyawan perusahaan

g. Langganan

2. Pemakai tak langsung, terdiri dari :

a. Konsultan

b. Para pesaing

c. Masyarakat umum

2.2.2.3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas

yang membuat informasi dalam keuangan tersebut berguna bagi pemakai

dalam pengambil keputusan ekonomi. Terdapat empat karakteristik

pokok kualitatif laporan keuangan menurut IAI (2002, p.6-10) :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh para

pemakai. Dalam hal ini, para pemakai diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi kompleks

yang seharusnya dimasukkan dalam laporan keuangan tidak dapat

dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut

terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan, informasi

memiliki kualitas relevan kalau dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa

masa lalu, masa kini, atau masa depan, menegaskan, atau

mengoreksi, hasil evaluasi mereka di masa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable), informasi

memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan

pemakaiannya sebagai penyajian yang tulus dan jujur (faithfull

representative) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat mempertimbangkan laporan keuangan

perusahaan antar periode untuk mengidentifikasikan kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan secara relatif. Oleh karena itu

pengukuran dan penyajian dampak keuangan dari transaksi dan

peristiwa lain yang serupa harus dilakukan secara konsisten untuk

2.2.2.4. Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan dibuat dengan maksud memberikan gambaran

kemajuan (progress report) perusahaan secara periodik. Jadi laporan

keuangan bersifat historis serta menyeluruh dan sebagai suatu progress

report. Laporan keuangan terdiri dari data-data yang merupakan hasil

dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan

kebiasaan-kebiasaan dalam akutansi serta pendapat pribadi.

Fakta-fakta yang telah dicatat, laporan keuangan dibuat

berdasarkan fakta dari catatan akutansi, pencatatan dari pos-pos ini

merupakan catatan historis dari peristiwa yang telah terjadi di masa

lampau dan jumlah uang yang tercatat dinyatakan dalam harga pada

waktu terjadinya peristiwa tersebut. Dengan sifat yang demikian maka

laporan keuangan tidak dapat mencerminkan posisi keuangan dari suatu

perusahaan dalam kondisi perekonomian paling akhir.

Laporan keuangan adalah laporan yang elemen-elemennya

dinyatakan dengan uang. Penilaian ini akan memberikan suatu anggapan

bahwa fakta yang dinyatakan dengan angka dan satuan uang tersebut

merupakan cerminan dari nilai perusahaan secara keseluruhan dengan

pasti, benar dan tepat sesuai dengan ekonomi per tanggal laporan.

Laporan keuangan yang elemen-elemennya dinyatakan dengan uang

1. Laporan yang bersifat historis, yaitu penyajian data

kejadian-kejadian yang telah lalu sehingga belum mencerminkan kondisi

keuangan saat sekarang.

2. Laporan keuangan bersifat umum, sehingga calon pemakai tidak

tahu secara rinci posisi keuangan perusahaan.

3. Penyusunan laporan keuangan masih mengandung bias dalam

penaksiran-penaksiran dan pertimbangan-pertimbangannya.

4. Akuntansi hanya dapat memberi laporan kasar dan belum terperinci

mengenai elemen-elemen pembanding.

5. Laporan keuangan bersifat konservatif, yaitu tidak mengikuti dan

mengantisipasi kebutuhan perusahaan.

6. Laporan keuangan tidak mempertimbangkan aspek-aspek lainnya di

luar aspek ekonomi dalam memperhitungkan peristiwa yang

sebenarnya terjadi.

7. Adanya penggunaan istilah-istilah teknis dalam laporan keuangan

yang tidak komunikatif bagi masyarakat awam atau pemakai.

8. Adanya penggunaan berbagai macam metode akuntansi, akan

menyebabkan tcrjadinya perbedaan baik dalam pengukuran

sumber-sumber ekonomis maupun dalam pengukuran tingkat keberhasilan

perusahaan.

9. Adanya pengabaian informasi yang bersifat kualitatif, padahal aspek

2.2.2.5. Bentuk-Bentuk Laporan Keuangan

Laporan keuangan suatu perusahaan biasanya terdiri atas empat

jenis laporan, antara lain :

1. Neraca, adalah daftar yang sistematis dari aktiva, utang dan modal

pada tanggal tertentu, yang biasanya dibuat pada akhir tahun.

Disebut sebagai daftar yang sistematis, karena neraca disusun

berdasarkan urutan tertentu. Dalam neraca dapat diketahui berapa

jumlah kekayaan perusahaan, kemampuan perusahaan membayar

kewajiban serta kemampuan perusahaan memperoleh tambahan

pinjaman dari pihak luar. Selain itu juga dapat diperoleh informasi

tentang jumlah utang perusahaan kepada kreditur dan jumlah

investasi pemilik yang ada didalam perusahaan tersebut.

2. Laporan laba rugi, adalah ikhtisar mengenai pendapatan dan beban

suatu perusahaan untuk periode tertentu, sehingga dapat diketahui

laba yang diperoleh dan rugi yang dialami.

3. Laporan perubahan modal, adalah laporan yang menunjukkan

perubahan modal untuk periode tertentu, mungkin satu bulan atau

satu tahun. Melalui laporan perubahan modal dapat diketahui

sebab-sebab perubahan modal selama periode tertentu.

4. Laporan arus kas, dengan adanya laporan ini pemakai laporan

keuangan dapat mengevaluasi perubahan aktiva bersih perusahaan,

kemampuan perusahaan didalam menghasilkan kas dimasa

mendatang.

2.2.3. Analisis Laporan Keuangan

2.2.3.1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah penerapan alat-alat dan teknik

analitis terhadap laporan keuangan dan data terkait untuk mendapatkan

perkiraan dan kesimpulan yang berguna bagi suatu analisis bisnis.

Analisis laporan keuangan adalah suatu proses yang penuh

pertimbangan dalam membantu mengevaluasi posisi keuangan dan hasil

operasi perusahaan pada masa sekarang dan masa lalu. Tujuan utamanya

menentukan estimasi dan prediksi yang paling mungkin mengenai

kondisi dan kinerja perusahaan di masa yang akan datang.

Analisis terhadap laporan keuangan suatu perusahaan ditujukan

untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko

atau tingkat kesehatan suatu perusahaan. Analisis keuangan yang

mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan di

bidang finansial akan sangat membantu dalam menilai prestasi

manajemen masa lalu dan prospeknya di masa datang. Laporan keuangan

yang disusun secara baik dan akurat dapat memberikan gambaran

keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh

suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang

keuangan suatu perusahaan sangat bermanfaat untuk berbagai pihak,

seperti investor, kreditur, pemerintah, bankers, pihak manajemen sendiri

dan pihak-pihak lain yang berkepentingan.

Arti penting analisis laporan keuangan :

1. Bagi pihak manajemen : untuk mengevaluasi kinerja perusahaan,

kompensasi dan pengembangan karier.

2. Bagi pemegang saham : untuk mengetahui kinerja perusahaan,

pendapatan dan keamanan investasi.

3. Bagi kreditor : untuk mengetahui kemampuan perusahaan melunasi

utang beserta bunganya.

4. Bagi pemerintah : pajak, persetujuan untuk go public.

5. Bagi karyawan : penghasilan yang memadai, kualitas hidup dan

keamanan kerja.

2.2.3.2. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut Kasmir (2008:68) tujuan dan manfaat analisis laporan

keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah

dicapai untuk beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini

5. Untuk melakukan penelitian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

2.2.3.3. Teknik Analisis Laporan Keuangan

Macam-macam teknik analisis laporan keuangan (Prihantoro

LePMa-Gunadarma University), antara lain :

1. Analisis Rasio

Rasio adalah hubungan matematis antara dua kuantitas. Agar

memiliki arti, rasio dalam laporan keuangan harus mengacu pada

hubungan yang penting secara ekonomi. Analisis rasio dapat

dikelompokkan ke dalam 5 macam kategori :

a. Rasio Likuiditas (liquidity ratio)

b. Rasio Solvabilitas (solvency ratio)

c. Rasio Aktivitas (activity ratio)

d. Rasio Profitabilitas (profitability ratio)

2. Analisis Common Size

Analisis common size adalah analisis dengan pembacaan data-data

keuangan untuk beberapa periode (untuk mencari trend-trend

tertentu). Analisis common size disusun dengan cara menghitung

tiap-tiap rekening dalam laporan laba-rugi dan neraca menjadi

proporsi dari total penjualan (untuk laporan laba-rugi) atau dari total

aktiva (untuk neraca).

3. Analisis Du Pont

Analisis du pont adalah analisis yang mempertajam analisis rasio

dengan memisahkan profitabilitas dengan pemanfaatan aset.

4. Analisis Cross Section

Analisis cross section adalah perbandingan data keuangan suatu

perusahaan dengan perusahaan atau industri yang sejenis.

5. Analisis Time Series dan Forecasting Data Keuangan

Analisis time series adalah analisis terhadap data historis untuk

melihat tren yang mungkin timbul. Tren angka selanjutnya dianalisis

guna mengetahui apa yang terjadi.

2.2.4. Analisis Rasio Keuangan

2.2.4.1. Pengertian Analisis Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analis

keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering

keuangan yang satu dengan yang lainnya. Menurut James C. Van Home

(Sawir, 2001); " Analisis dan interpretasi dari macam-macam rasio dapat

memberikan pandangan yang lebih baik tentang kondisi keuangan dan

prestasi perusahaan bagi para analis yang ahli dan berpengalaman

dibandingkan analisis yang hanya didasarkan atas data keuangan

sendiri-sendiri yang tidak berbentuk rasio ".

Sebagian besar tujuan umum dari analisis rasio keuangan adalah

untuk menempatkan rasio tersebut sebagai petunjuk ataupun untuk

menganalisis pengukuran kinerja perusahaan. Dengan demikian maka

pemanfaatan rasio keuangan salah satunya untuk menilai kesehatan

perusahaan. Menurut Mohammad Muslich (2000:61), bahwa analisis

perusahaan dengan menggunakan rasio keuangan memungkinkan bagi

para pengguna untuk mengevaluasi kondisi keuangan perusahaan dengan

cepat. Dengan menggunakan rasio keuangan juga memungkinkan untuk

melihat perbandingan jalannya perusahaan dari waktu ke waktu serta

mengidentifikasi perkembangannya.

Menurut Van Horne (2005:234) : “ Rasio keuangan adalah alat

yang digunakan untuk menganalisis kondisi keuangan dan kinerja

perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita

bisa mendapat perbandingan yang mungkin akan berguna daripada

berbagai angka mentahnya sendiri ”. Meskipun analisis rasio mampu

memberikan informasi yang bermanfaat sehubungan dengan keadaan

keterbatasan informasi yang membutuhkan kehati-hatian dalam

mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.

Rasio keuangan setidaknya dapat memberikan jawaban atas empat

pertanyaan, yaitu :

1. Bagaimana likuiditas perusahaan ?

2. Apakah manajemen efektif menghasilkan laba operasi atas aktiva ?

3. Bagaimana perusahaan didanai ?

4. Apakah pemegang saham biasa mendapatkan tingkat pengembalian

yang cukup?

Dalam melakukan analisa, penganalisa dapat menggunakan dua

macam perbandingan yaitu :

1. Perbandingan internal (Time Series Analysis) yaitu membandingkan

rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

2. Perbandingan eksternal (Cross Sectional Approach), yaitu

membandingkan rasio-rasio antara perusahaan satu dengan

perusahaan yang lainnya yang sejenis pada saat yang bersamaan atau

membandingkannya dengan rasio rata-rata industri pada saat yang

sama.

2.2.4.2. Tujuan Analisis Rasio Keuangan

Menurut Riyanto (2000 : 25) rasio keuangan ditujukan guna

meningkatkan likuiditas, solvabilitas, rentabilitas dan stabilitas usaha

1. Likuiditas merupakan kemampuan suatu perusahaan untuk

memenuhi kewajiban finansialnya yang harus dipenuhi

kewajibannya tepat pada waktunya berarti perusahaan dalam

keadaan likuid, sebaliknya jika perusahaan tidak mampu memenuhi

kewajibannya tepat pada waktunya berarti perusahaan pada keadaan

infalid.

2. Solvabilitas merupakan kemampuan perusahaan untuk memenuhi

segala kewajiban finansial apabila akhirnya perusahaan tersebut di

likuidasikan. Perusahaan dikatakan solvabilitas bila perusahaan

tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya, tetapi dengan sendirinya berarti

perusahaan tersebut likuid. Sebaliknya jika perusahaan tersebut tidak

mempunyai aktiva atau kekayaan yang cukup untuk membayar

semua hutang, maka perusahaan tersebut disebut insovabel.

3. Rentabilitas dimana suatu perusahaan menunjukkan perbandingan

antara laba dengan aktiva atau modal yang menghasilkan laba

tersebut atau kemampuan suatu perusahaan untuk menghasilkan laba

tersebut selama periode tertentu. Cara untuk menilai rentabilitas

suatu perusahaan bermacam-macam tergantung pada laba dan aktiva

atau modal yang akan dibandingkan satu dengan yang lainnya.

4. Stabilitas usaha menunjukkan kemampuan perusahaan untuk

melakukan usahanya secara stabil diukur dengan mempertimbangkan

dan akhirnya membyar hutang tepat waktunya. Serta kemampuan

perusahaan untukmembayar dividen secara teratur kepada para

pemegang saham tanpa mengalami hambatan.

2.2.4.3. Keunggulan Dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio ini memiliki keunggulan disbanding teknik analisis

lainnya. Keunggulan tersebut sepperti diuraikan oleh Harahap

(2002:298) yaitu:

1. Rasio merupakan angka-angka dan ikhtisar statistic yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

5. Menstandarisir keputusan dan model prediksi.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan

lain atau melihat perkembangan perusahaan secara periodic atau time

series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi

dimasa yang akan dating.

penggunaannya agar kita tidak salah dalam penggunaannya. Adapun

keterbatasan analisis rasio :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan laporan yang dibuat antara waktu tertentu yang sifatnya

sementara.

2. Laporan keuangan menunjukan angka yang kelihatanya bersifat pasti

dan tepat, tetapi dasar penyusunannya dengan standar nilai yang

mungkin berbeda atau berubah-ubah.

3. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan.

4. Laporan keuangan bersifat sejarah (historis) yang merupakan laporan

kejadian-kejadian di masa lalu atau yang telah lewat.

5. Laporan keuangan itu bersifat umum, dan bukan untuk memenuhi

keperluan tiap-tiap pemakai.

6. Laporan keuangan itu bersifat konservatif dalam sikapnya

menghadapi ketidakpastian.

7. Laporan keuangan lebih menekankan keadaan yang sebenarya dilihat

dari sudut ekonomi daripada berpegang pada formilnya.

8. Laporan keuangan menggunakan istilah-istilah teknis, sering terdapat

2.2.4.4. Jenis-Jenis Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio itu banyak

sekali karena rasio dapat dibuat menurut kebutuhan penganalisis. Apabila

dilihat dari sumbernya dari mana rasio itu dibuat, maka rasio-rasio dapat

digolongkan menjadi enam jenis (Harahap, 2002 : 1), yaitu :

1. Rasio likuiditas, yaitu rasio yang mengukur kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo.

2. Rasio leverage, yaitu rasio yang mengukur hingga sejauh mana

perusahaan dibiayai oleh hutang.

3. Rasio aktivitas, yaitu rasio yang mengukur seberapa efektif

perusahaan menggunakan sumber dananya.

4. Rasio profitabilitas, yaitu rasio yang mengkur efektivitas manajemen

yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan

investasi perusahaan.

5. Rasio pertumbuhan, yaitu rasi yang mengukur kemampuan

perusahaan mempertahankan posisi ekonominya didalam

pertumbuhan ekonomi dan industri.

6. Rasio penilaian, yaitu rasio yang mengukur kemampuan manajemen

dalam menciptakan nilai pasar yang melampui pengeluaran biaya

2.2.5 Return On Equity (ROE)

Rasio ini menggambarkan untuk mengukur kemampuan

perusahaan dalam memanfaatkan modal sendiriyang digunakan untuk

menghasilkan keuntungan. Rasio keuangan ini terbentuk oleh keseluruhan

hasil kebijakan dan kegiatan perusahaan. ROE yang tinggi menandakan

tingginya keberhasilan puncak pimpinan perusahaan dalam mengemban

misi dari para pemiliknya yaitu laba per rupiah yang ditanam dalam

perusahaan. Rasio ini dapat diformulasikan sebagai berikut :

Laba setelah pajak

Return on Equity = x 100% Modal sendiri

(Sumber : Hanafi dan Halim, 2003:87&77)

ROE Industri adalah laba setelah pajak per total equity dari

perusahaan individual dengan laba setelah pajak per total equity dari

perusahaan industri secara keseluruhan. Satuan pengukuran yang

digunakan adalah prosentase dan termasuk skala rasio yang dirumuskan

sebagai berikut:

(Laba bersih / Modal saham) P

ROE Industri = x100% (Laba bersih / Modal saham) I

Meskipun rasio ini mengukur laba dari sudut pandang pemegang

untuk pemegang saham. Karena itu rasio ini bukan pengukur return

pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan

tingkat leverage keuangan perusahaan (Hanafi dan Halim, 2003:87&77).

2.2.5.1 Variabel – Variabel Yang Mempengaruhi Return On Equity (ROE)

1. Rasio Leverage

Menurut Kasmir (2008 : 248) menyatakan bahwa rasio leverage adalah

rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh

aktiva perusahaan dibiayai dengan utang (Debt to total assets ratio, net

worth to debt ratio).

Total Kewajiban Debt to Equity Ratio =

Modal Sendiri

2. Asset Turn Over

Rasio ini disebut juga perputaran total aktiva yang merupakan ukuran

efektivitas pemanfaatan aktiva dalam menghasilkan penjualan.

Net Sales Total Assets Turn Over =

Total Assets

3. Net Profit Margin

Merupakan kemampuan perusahaan untuk menghasilkan keuntungan

Rumus yang digunakan adalah :

EAT Net Profit Margin =

Net Sales

4. Sales Growth

Perusahaan dengan pertumbuhan penjualan (sales growth) yang tinggi

pada umumnya adalah perusahaan yang masih berada dalam tahap

awal perkembangan dan memiliki kesempatan tumbuh yang lebih

tinggi, sedangkan perusahaan dengan pertumbuhan penjualan yang

rendah dimungkinkan perusahaan tersebut sedang memasuki kedalam

tahap decline. Sales Growth merupakan presentase dari kenaikan

penjualan di setiap tahunnya.

Sales Growth adalah pertumbuhan laba perusahaan yang berkelanjutan

ditandai dengan penjualan yang meningkat dan kesempatan untuk

memanfaatkan kurva pengalaman untuk mengurangi harga pokok

penjualan per unit, sehingga akhirnya menaikkan laba.

Penjualan Tahun ini – Penjualan Tahun Lalu Sales Growth =

Penjualan Tahun Lalu

5. Pangsa Pasar

Pangsa pasar merupakan perbandingan antara besarnya volume

penjualan perusahaan dengan volume penjualan pesaing pokoknya.

Muhammad (2004 : 120) besarnya pangsa pasar di hitung sebagai

Volume Penjualan Tahun N

Pangsa Pasar = x 100% Volume Penjualan Pesaing Pokok Tahun N

2.2.6. Rasio Leverage

Menurut Sutrisno (2003 : 248) menyatakan bahwa rasio leverage

adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa

jauh aktiva perusahaan dibiayai dengan utang (Debt to total assets ratio,

net worth to debt ratio).

Menurut Husnan dan Pudjiastuti (2002 : 70) rasio leverage

mengukur seberapa jauh perusahaan menggunakan hutang. beberapa

analisis menggunakan istilah rasio solvabilitas, yang berarti mengukur

kemampuan perusahaan memenuhi keuangannya. beberapa rasio yang

mungkin dipergunakan diantaranya adalah :

1. Rasio Hutang

Rasio hutang dihitung berdasarkan atas hutang jangka panjang

(termasuk kewajiban membayar sewa guna atau leasing), dan total

hutang.

Rasionya dinyatakan sebagai berikut :

Hutang jangka panjang + sewa guna Rasio Hutang =

2. Debt to Equity Ratio

Rasio ini menunjukkan perbandingan antara hutang dengan modal

sendiri. Dinyatakan dalam rasio :

Total Kewajiban

Debt to Equity Ratio =

Modal Sendiri

3. Time Interest Earned

Rasio ini mengukur seberapa banyak laba operasi (kadang juga

ditambah dengan penyusutan) mampu membayar bunga hutang.

Dinyatakan dalam rasio :

Laba Operasi + (penyusutan)

Times Interest Earned =

Bunga

4. Debt Service Coverage

Kewajiban finansial yang timbul karena menggunakan hutang tidak

hanya karena membayar bunga dan sewa guna (leasing). Ada juga

kewajiban dalam bentuk pembayaran angsuran pokok pinjaman.

Debt Service Coverage dirumuskan :

Rasio leverage keuangan menunjukkan seberapa besar

perusahaan menggunakan hutang untuk mendanai aktivanya.

Fluktuasi bisnis sebagian modal perusahaan di dukung oleh hutang.

fluktuasi tersebut dikarenakan kreditor memiliki hak klaim pertama

terhadap profit dan aktiva perusahaan, sehingga biaya hutang secara

eksplisit harus dikurangkan terlebih dulu dari laba perusahaan. Oleh

karena itu leverage keuangan meningkatkan resiko pemilik modal

(Brealy, Myers dan Marcus;2000) jadi peningkatan rasio leverage

pada satu sisi diharapkan dapat meningkatkan laba perusahaan, tetapi

pada sisi lain juga menyebabkan resiko finansial perusahaan

meningkat.

(Beard dan Dess;2000) mengembangkan suatu pendekatan

lain dalam mengukur rasio leverage keuangan. Perusahaan

memasukkan unsur leverage keuangan industri (RLi) sebagai

penimbang dari rasio leverage keuangan tradisional. Selanjutnya

rasio leverage keuangan tersebut dinamakan leverage keuangan

industri dijadikan sebagai penimbang rasio leverage keuangan

tradisional.

Rasio leverage keuangan perusahaan (RLp) dapat diukur dengan

rumus :

Total Aktiva – Modal Sendiri RLp =

RLp : Rasio Leverage Keuangan Perusahaan (perusahaan rokok)

Peningkatan rasio leverage perusahaan dalam rumus

mencerminkan bahwa semakin besar proporsi sumber pendanaan

perusahaan yang berasal dari hutang. Demikian pula sebaliknya,

penurunan rasio leverage mencerminkan bahwa semakin kecil

proporsi sumber pendanaan perusahaan yang berasal dari hutang.

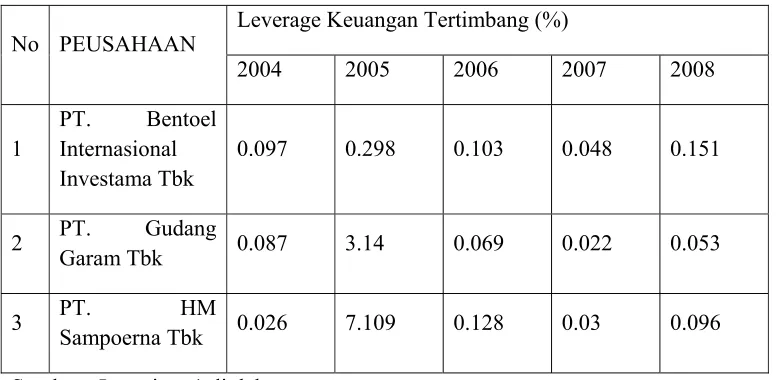

2.2.7. Rasio Leverage Keuangan Tertimbang

(Beard dan Dess;2000) dalam Martono 2002, mengembangkan

suatu pendekatan lain dalam mengukur rasio leverage keuangan.

Perusahaan memasukkan unsur leverage keuangan industri (RLi)

dijadikan sebagi penimbang dari rasio leverage keuangan tradisional.

Selanjutnya rasio leverage keuangan tersebut dinamakan rasio leverage

keuangan tertimbang.

Leverage keuangan tertimbang adalah perbandingan antara total

hutang per modal sendiri dari perusahaan individual dengan total hutang

per modal sendiri dari perusahaan industri secara keseluruhan.

Rasio leverage keuangan tertimbang diukur dengan rumus :

( Total Hutang / Modal Sendiri ) P RLT = x 100%

( Total Hutang / Modal Sendiri ) I

Dimana :

P : perusahaan (Perusahaan Rokok)

I : industri (Gabungan dari Seluruh perusahaan rokok yang listing di

BEI

Modifikasi rasio leverage keuangan tradisional menjadi rasio

leverage keuangan tertimbang seperti pada rumus mencerminkan bahwa

semakin tinggi rasio leverage keuangan tertimbang, berarti proporsi

pendanaan melalui hutang yang dipakai perusahaan individual lebih

tinggi dibandingkan rasio leverage keuangan industri.

Perusahaan akan menghadapi resiko finansial lebih tinggi

dibandingkan resiko finansial yang dihadapi oleh industri itu sendiri.

Demikian juga dengan kemampuan perusahaan untuk mendapatkan laba

juga meningkatkan lebih tinggi dari pada industri.

Konsep analisis rasio tertimbang ini sekaligus mencerminkan

bagaimana perusahaan melakukan benchmarking terhadap rasio-rasio

keuangan perusahaan. (Ka’aro:2001) mengemukakan bahwa Competitive

Benchmarking merupakan proses perbandingan kinerja perusahaan

dengan pesaing utama atau industri. Interpretasi rasio leverage keuangan

tertimbang pada dasarnya sama dengan rasio leverage keuangan

tertimbang telah memasukkan unsur benchmarking. Nilai rasio leverage

keuangan tertimbang lebih dari 1 (satu) menunjukkan bahwa rasio

leverage keuangan perusahaan lebih tinggi dibanding rasio leverage

keuangan industri. Nilai rasio leverage keuangan tertimbang sama dengan

1 (satu) mencerminkan bahwa rasio leverage keuangan perusahaan sama

dengan rasio leverage keuangan industri. Sedangkan nilai rasio leverage

keuangan tertimbang kurang dari 1 (satu) menunjukkan bahwa rasio

leverage keuangan perusahaan kurang dari leverage keuangan industri.

2.2.8. Pangsa Pasar

Analisis pangsa pasar mencerminkan kinerja pemasaran yang

dikaitkan dengan posisi persaingan perusahaan dalam suatu industri.

Menurut Keegan (2000:302), pangsa pasar adalah ukuran yang

bermanfaat karena memberikan perbandingan prestasi perusahaan

dengan prestasi dari pesaing lain dalam pasar. Perusahaan yang tidak

memperoleh pengukuran ini, walaupun perkiraan berada dalam

kegelapan. Dalam pasar yang lebih besar data dilaporkan kepada anak

perusahaan dan kalau penjualannya cukup signifikan berdasarkan pada

produk demi produk. Data pangsa pasar yang kecil sering kali tidak

tersedia karena pasar tidak cukup besar untuk menjadi alasan

pengembangan jasa audit pemasaran komersial independen. Dalam pasar