YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

0613010248/FE/EA MEI FARIDA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PANGSA PASAR TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN TEXTILE DAN GARMENT YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

0613010241/FE/EA MEI FARIDA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS PENGARUH RASIO LEVERAGE KEUANGAN DAN PANGSA PASAR TERHADAP KINERJA PERUSAHAAN

PADA PERUSAHAAN TEXTILE DAN GARMENT YANG GO PUBLIC DI BURSA EFEK INDONESIA

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

0613010241/FE/EA MEI FARIDA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

TEXTILE DAN GARMENTGO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

0613010241 / FE / EA MEI FARIDA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui, Ketua Progdi Akuntansi

PASAR TERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN TEXTILE DAN GARMENT YANG GO PUBLIC

DI BURSA EFEK INDONESIA Yang diajukan

0613010241/ FE / EA

MEI FARIDA

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

DI BURSA EFEK INDONESIA Yang diajukan

0613010241/FE/EA MEI FARIDA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 11 Juni 2010

Pembimbing : Tim Penguji

Pembimbing Utama 1. Ketua

Dra. Ec. Endah Susilowati, M.Si Dr. Sri Trisnaningsih, SE,MSi 2. Sekretaris

Dra. Ec. Endah Susilowati, M.Si 3. Anggota

Drs. Eko Riyadi, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

NIP. 030 202 389

i

Pengaruh Rasio Leverage Keuangan dan Pangsa Pasar Terhadap Kinerja Perusahaan Pada Perusahaan Textile Dan Garment Yang Go Publik DI Bursa Efek Indonesia”

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Dra. Ec. Endah Susilowati, MSi, selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktu dengan sabar memri pengarahan dan bimbingan dalam penyusun skripsi ini.

ii

Huda, Mas Pandu, Mas Dani dan seluruh keluarga besarku yang telah

memberikan doa, dorongan, semangat serta pengorbanan terbesarnya demi keberhasilan anaknya dan adiknya, baik secara moril maupun materill.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 15 Mei 2010

iii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ………...1

1.1 Latar Belakang ………...1

1.2 Perumusan Masalah ………..13

1.3 Tujuan Penelitian ………..13

1.4 Manfaat Penelitian ………...13

BAB II TINJAUAN PUSTAKA ………..14

2.1 Hasil Penelitian Terdahulu……….14

2.2 Landasan Teori………...17

2.2.1 Pasar Modal………..….………...17

2.2.1.1 Pengertian Pasar Modal………..……….………17

2.2.1.2 Jenis Pasar Modal………….………...19

2.2.1.3 Fungsi Pasar Modal……...21

2.2.1.4 Peranan Pasar Modal...22

2.2.1.5 Instrumen Pasar Modal...26

2.2.2 Akuntansi Keuangan...29

2.2.2.1. Pengertian Akuntansi Keuangan……….29

2.2.2.2. Tujuan Akuntansi Keuangan………...30

iv

2.2.3. Tujuan Laporan Keuangan……….33

2.2.3.1. Karakteristik Kualiatatif Laporan Keuangan…..34

2.2.3.2. Asumsi Dasar Laporan Keuangan………..36

2.2.3.3. Jenis Laporan Keuangan…….…………...36

2.2.3.4. Bentuk Laporan Keuangan……….39

2.2.4. Analisis Rasio Keuangan…...42

2.2.4.1. Pengertian Analisis Rasio Keuangan…………..42

2.2.4.2. Tujuan Analisis Rasio Keuangan………43

2.2.4.3. Keterbatasan Analisis Rasio Keuangan………..44

2.2.4.4. Pemakai Rasio Keuangan………...45

2.2.4.5. Penggolongan Rasio Keuangan………..46

2.2.5. Rasio Leverage………...48

2.2.5.1. Pengertian Rasio Leverage………48

2.3. Kerangka Pimikiran………...60

2.4. Hipotesis...61

BAB III METODE PENELITIAN …………...………...63

3.1 Definisi Operasional dan Pengukuran Variabel...63

3.2 Teknik Penentuan Sampel...65

v

3.5. Teknik Analisis dan Uji Hipotesis...69

3.5.1. Uji Asumsi Klasik ...69

3.5.2. Uji Analisis...71

3.5.3. Uji Hipotesis...72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ...75

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia...75

4.1.2. Visi dan Misi Bursa Efek Indonesia...76

4.1.3. Gambaran Umum Perusahaan Textile dan Garment...76

4.2. Deskripsi Hasil Penelitian ... ..81

4.2.1.Data Return On Asset (Y1 4.2.2.Data Return On Equity (Y ) ... ..81

2 4.2.3.Data Leverage (X ) ... ..84

1 4.2.4.Data Pangsa Pasar (X ) ...86

2 4.3. Hasil Analisis Regresi Linear Berganda ... ..91

) ... ..88

4.3.1.Uji Normalitas ... ..91

4.4. Analisis Pengaruh Rasio Leverage dan Pangsa Pasar Terhadap Return On Asset (ROA)...93

4.4.1. Asumsi Klasik...93

4.4.2. Persamaan Regresi Linear Berganda...96

4.4.3. Uji F dan Uji t...97

vi

4.5. Analisis Pengaruh Rasio Leverage dan Pangsa Pasar Terhadap

Return On Equity (ROE)...99

4.5.1. Asumsi Klasik...99

4.5.2. Persamaan Regresi Linear Berganda...101

4.5.3. Uji F dan Uji t...102

4.5.4. Koefisien Determinan (R square/R2 4.6. Uji Hipotesis...105

)...104

4.6.1. Hipotesis Ke-1...105

4.6.2. Hipotesis Ke-2...105

4.7. Pembahasan Hasil Penelitian...106

4.7.1. Pengaruh Rasio Leverage keuangan dan pangsa pasar Terhadap Return On Asset...106

4.7.2. Pengaruh Rasio Leverage Keuangan dan Pangsa Pasar Terhadap Return On Equity...108

4.7.3. Implikasi Penelitian...109

4.8. Perbedaan Hasil Penelitian Sekarang dengan Penlitian Terdahulu... ... 110

4.9. Keterbatasan Penelitian...112

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... .113

i

Oleh

Mei Farida

ABSTRAK

Perkembangan industri manufaktur memicu perkembangan sektor industri jasa dan perdagangan. Perkembangan industri yang pesat membawa implikasi pada persaingan antar perusahaan dalam industri. Perusahaan dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahap dalam masa krisis maupun persaingan yang semakin ketat. Suatu perusahaan harus dituntut untuk bisa meningkatkan kinerjanya dan profitabilitas yang digunakan kelangsungan usahanya. Untuk memprediksi pertumbuhan laba diperlukan analisa laporan keuangan yaitu rasio keuangan yang dihitung dari laporan keuangan. Rasio keuangan berhubungan dengan kinerja perusahaan dan membantu pemakai dalam mengambil keputusan, rasio keuangan sendiri bermanfaat bagi para pemakai laporan keuangan. Adapun tujuan penelitian ini adalah untuk menguji secara empiris serta menganalisis dan mengetahui apakah rasio leverage keuangan dan pangsa pasar berpengaruh terhadap Return On Asset dan Return On Equity yang terdaftar di Bursa efek Indonesia. Mengingat pentingnya pertumbuhan kinerja perusahaan maka penulis tertarik menyusun skripsi dengan judul ”Analisis Pengaruh Rasio Leverage keuangan dan pangsa pasar terhadap kinerja perusahaan”.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan textile dan garment yang go public periode 2006-2008 dengan variabel bebas, yaitu leverage keuangan (X1) dan pangsa pasar (X2

Berdasarkan uraian dan analisis, maka dapat diambil kesimpulan bahwa (1) rasio leverage berpengaruh negatif terhadap Return On Assets, sedangkan pangsa pasar tidak berpengaruh terhadap Return On Assets. (2) Model regresi linier berganda pada variabel Return On Equity, menunjukkan bahwa adanya ketidakcocokan rasio leverage dan pangsa pasar dalam mempengaruhi Return On Equity.

) sebagai variabel bebas, dan kinerja perusahaan dilihat dari Return On Asset dan Return On Equity sebagai variabel terikat. Analisis yang digunakan adalah uji regresi linear berganda.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan industri manufaktur memicu perkembangan sektor industri jasa dan perdagangan, perkembangan industri yang pesat membawa implikasi pada persaingan antar perusahaan dalam industri. Perusahaan dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahan dalam masa krisis maupun persaingan yang semakin ketat (Martono, 2002).

Kelangsungan hidup perusahaan merupakan ukuran kinerja perusahaan sebagai lawan dari kebangkrutan perusahaan, tapi studi empiris tentang diskriminasi antara kedua titik ekstrim tersebut di Indonesia tidak mudah diterapkan karena kesulitan dalam memperoleh data perusahaan yang telah bangkrut. Pendekatan lain perlu dikembangkan sebagai proksi dari kinerja perusahaan. Searby (1975) mengemukakan bahwa kegagalan perusahaan untuk mempertahankan tingkat laba investasi di atas biaya modal dapat membawa perusahaan pada kesulitan keuangan dan terancam bangkrutan. Oleh karena itu profitabilitas merupakan proksi yang relevan untuk memprediksikan kelangsungan hidup perusahaan (Hermendito, 2002).

tertentu sebagai dasar perbandingan. Standar yang digunakan dapat bersifat internal atau eksternal.

Standar internal mengacu pada perbandingan kinerja perusahaan saat ini dengan periode sebelumnya. Standart eksternal mengacu pada competitive benchmarking yang merupakan proses perbandingan kinerja perusahan dengan pesaing utama atau industri Wright et al. (1996). Pada sisi lain, perusahaan yang berusaha menduplikasi kinerja perusahaan lain menanggung risiko merusak nilai unik perusahaan itu sendiri sehingga justru gagal meningkatkan kinerjanya (Campbell, 1999). Pendekatan competitive benchmarking harus dilakukan secara hati-hati agar hasil evaluasi kinerja perusahaan dapat berguna dalam memetakan posisinya dalam persaingan industri. Evaluasi tersebut memberikan informasi apakah posisi kinerja perusahaan lebih buruk, sama, atau lebih baik dari pesaing utama atau industri ( Hermeindito, 2002).

(Commanor dan Wilson 1967), serta (Porter 1979) mengemukakan bahwa dalam mempelajari persaingan industri, hal penting yang perlu diperhatikan adalah tingkat hambatan untuk keluar masuk industri (barrier to entry). Penggunaan rasio intensitas modal (capital intensiveness) yang diukur dari total aktiva terhadap penjualan sebagai indikator barrier to entry. Semakin tinggi rasio intensitas modal menjadi semakin tidak menarik bagi pendatang baru untuk masuk industri. Hal tersebut karena dibutuhkan lebih banyak aset untuk menghasilkan setiap unit penjualan (Martono, 2002).

Perkembangan industri manufaktur memicu perkembangan sektor industri jasa dan perdagangan, perkembangan industri yang pesat membawa implikasi pada persaingan antar perusahaan dalam industri. Perusahaan dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahan dalam masa krisis maupun persaingan yang semakin ketat (Martono, 2002).

Ukuran kinerja perusahaan dapat dilihat dari perspektif internal dan perspektif eksternal. Perspektif internal mengacu pada ukuran efisiensi yang dapat dievaluasi berdasarkan standar internal, sedangkan perspektif eksternal mengacu pada ukuran efektivitas yang didasarkan standar eksternal yang dijadikan sebagai benchmark (Pfeffer dan Salancik, 1978: 11).

Kinerja perusahaan ditinjau dari perpektif internal dapat diukur dari rasio profitabilitas dan rasio pertumbuhan (Weston dan Copeland, 1992: dalam Ka’aro, 2001: 3). Rasio profitabilitas mengukur efisiensi perusahaan berdasarkan nilai laba yang diperoleh dibagi dengan komponen internal lain dalam perusahaan, seperti aktiva dan modal perusahaan, sedangkan kinerja perusahaan ditinjau dari perspekif eksternal adalah kemampuan perusahaan untuk meningkatkan atau mempertahankan market share dalam industri.

Return on Assets (ROA) dan Return on Equity (ROE) merupakan data yang sering digunakan untuk mengukur kinerja perusahaan. Ukuran kinerja juga dapat dilakukan dengan membandingkan hasil saat ini dengan periode sebelumnya atau dikenal dengan ukuran pertumbuhan untuk mencerminkan daya tarik bisnis. Pada penelitian ini penulis mengukur kinerja perusahaan menggunakan rasio ROA dan ROE (Martono, 2002).

total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Sebagai salah satu ukuran keefektifan maka semakin tinggi hasil pengembalian semakin efektiflah perusahaan, namun untuk menyimpulkan baik tidaknya tingkat return on assets hanya dapat diketahui dengan jalan membandingkan dengan rasio industri.

Riyanto (1982: 5-10) mengemukakan bahwa berdasarkan cara dan lamanya perputaran, modal aktif atau kekayaan suatu perusahaan dapat dibedakan antara aktiva lancar dan aktiva tetap. Aktiva lancar adalah aktiva yang habis dalam satu kali berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek umumnya kurang dari satu tahun, dengan kata lain dapat dikatakan bahwa aktiva lancar adalah aktiva yang dapat diuangkan dalam jangka waktu yang pendek. Aktiva tetap adalah aktiva yang tahan lama yang tidak atau yang secara berangsur-angsur habis turut serta dalam proses produksi. Ditinjau dari lamanya perputaran aktiva tetap adalah aktiva yang mengalami peroses perputaran dalam jangka waktu yang panjang (lebih dari satu tahun).

banyak produknya untuk meningkatkan keuntungan perusahaan. Ketidakseimbangan finansial dalam perusahaan, misalnya banyaknya kas yang mengganggur dan tidak digunakan untuk tujuan usaha, banyaknya persedian bahan dalam proses, barang jadi yang terdapat dalam gudang akan memakan banyak biaya dan menekan rentabilitas yaitu kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu karena banyaknya kapasitas yang berlebihan dan mengganggur.

Menurut Husnan (1998: 564) rasio ini mengukur seberapa banyak keuntungan yang menjadi pemilik modal sendiri. Syamsudin (1985: 58) menjelaskan bahwa Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan, sehingga semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

kata lain dapat dikatakan bahwa tambahan modal asing itu hanya dibenarkan apabila rentabilitas modal sendiri dengan tambahan modal asing lebih besar daripada rentabilitas modal sendiri dengan tambahan modal sendiri, karena modal rentabilitas modal sendiri merupakan kemampuan perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan.

Berdasarkan uraian diatas jelas bahwa apabila perusahaan ingin memaksimalkan keuntungan, maka perusahaan juga harus mengelola modal sendiri secara efisien dan seefektif mungkin, tentunya dengan mempertimbangkan biaya penggunaan modal dari struktur modal perusahaan untuk mencapai efisiensi dan efektivitas yang diharapkan dan dapat disimpulkan bahwa semakin tinggi return on equity perusahaan semakin baik.

Menurut penelitian terdahulu hasil penelitian yang dilakukan dari tahun 1999 sampai dengan 2001 menunjukkan adanya kenaikan dan penurunan profitabilitas di setiap tahun. Sedang leverage keuangan tidak berpengaruh dan signifikan. Hasil penelitian ini tidak sesuai dengan penelitian Martono (2002) yang membuktikan bahwa rasio leverage keuangan berpengaruh negatif dan signifikan terhadap ROA perusahaan.

Melihat pentingnya analisis terhadap laporan keuangan, khususnya dengan menggunakan ukuran kinerja perusahaan yang digunakan adalah ROA dan ROE.

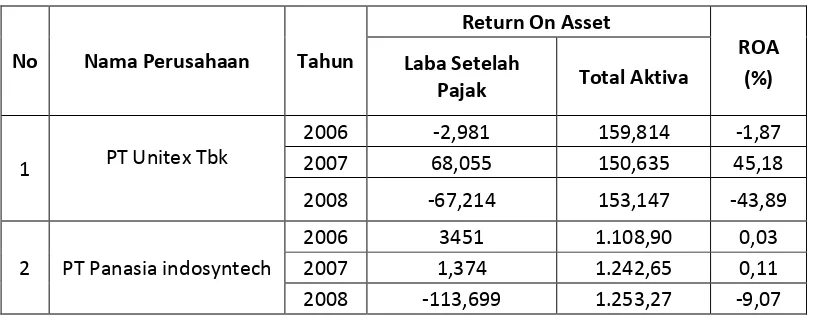

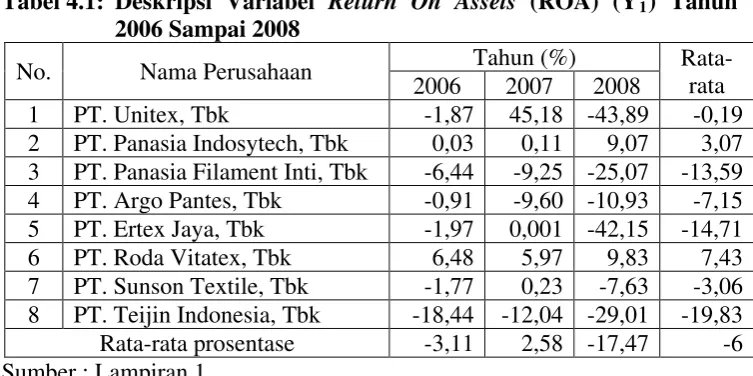

Tabel. 1 : Data Return On Asset perusahaan textile dan garment yang terdaftar di BEI Tahun 2006 -2008

No Nama Perusahaan Tahun

Return On Asset

ROA (%) Laba Setelah

Pajak Total Aktiva

1 PT Unitex Tbk

2006 -2,981 159,814 -1,87 2007 68,055 150,635 45,18 2008 -67,214 153,147 -43,89

2 PT Panasia indosyntech

2006 3451 1.108,90 0,03

2007 1,374 1.242,65 0,11

2008 -113,699 1.253,27 -9,07

Sumber : Indonesia Capital Market Directory 2006 – 2008

Hal ini didukung juga oleh penelitian yang dilakukan oleh Hermeindito (2002) yang menyatakan Return On Asset yang rendah atau negative kan menurunkan kemampuan perusahaan untuk tumbuh berkembang. Kinerja perusahaan yang semakin buruk menurunkan kredibilitasnya dalam memperoleh dana, sehingga dibutuhkan biaya modal yang lebih besar. Kondisi tersebut menurunkan harapan dan keuntungan pemilik sehingga cenderung menurunkan nilai saham perusahaan.

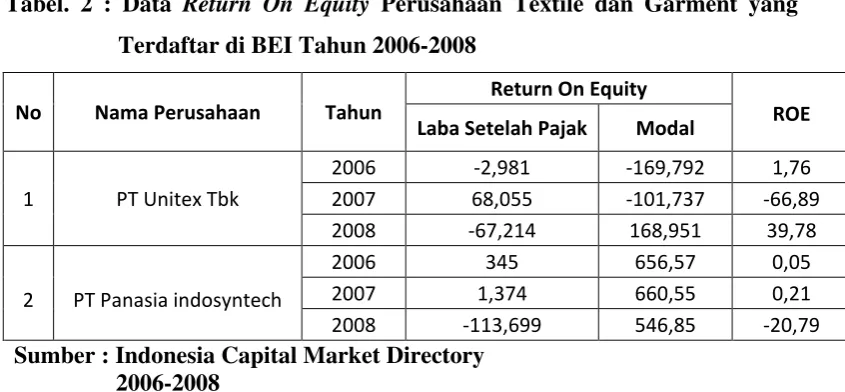

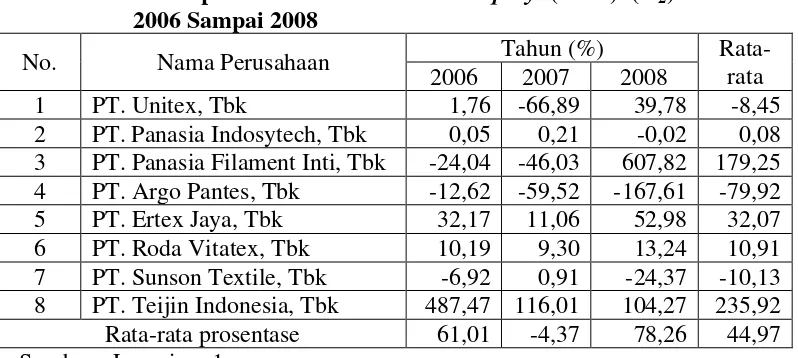

Tabel. 2 : Data Return On Equity Perusahaan Textile dan Garment yang

Terdaftar di BEI Tahun 2006-2008

No Nama Perusahaan Tahun

Return On Equity

ROE Laba Setelah Pajak Modal

1 PT Unitex Tbk

Sumber : Indonesia Capital Market Directory 2006-2008

Hal ini didukung oleh Syamsudin (1985: 58) menjelaskan bahwa apabila perusahaan hrus mengelola modal sendiri secara efisien dan seefektif mungkin, tentunya dengan pertimbangan biaya penggunaan modal dari struktur modal perusahaan untuk mencapai efisiensi dan efektifitas yang diharapkan dan dapat disimpulkan bahwa semakin tinggi Return On Equity perusahaan semakin baik.

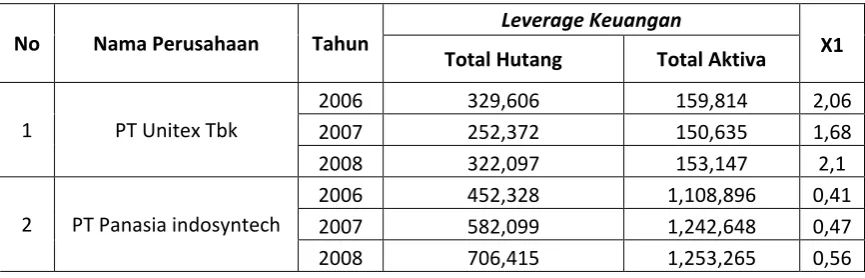

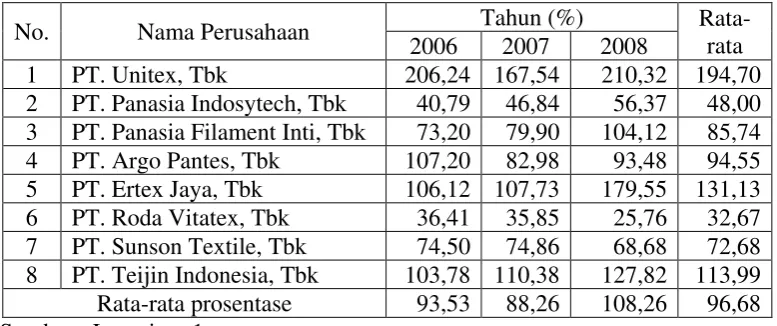

Tabel. 3 : Data leverage keuangan Perusahaan Textile dan Garment yang

terdaftar di BEI Tahun 2006 - 2008

No Nama Perusahaan Tahun

Leverage Keuangan

X1

Total Hutang Total Aktiva

1 PT Unitex Tbk

2006 329,606 159,814 2,06

2007 252,372 150,635 1,68

2008 322,097 153,147 2,1

2 PT Panasia indosyntech

2006 452,328 1,108,896 0,41

2007 582,099 1,242,648 0,47

2008 706,415 1,253,265 0,56

Sumber : Indonesia Capital Market Directory 2006 - 2008

Hal ini didukung oleh Hadianto (2002: 61) menunjukkan bahwa semakin besar resiko yang dihadapi perusahaan dimasa yang akan datang apabila perusahaan tidak bisa menurunkn tingkat rasio yang ada maka perusahaan tersebut mengalami kebangrutan.

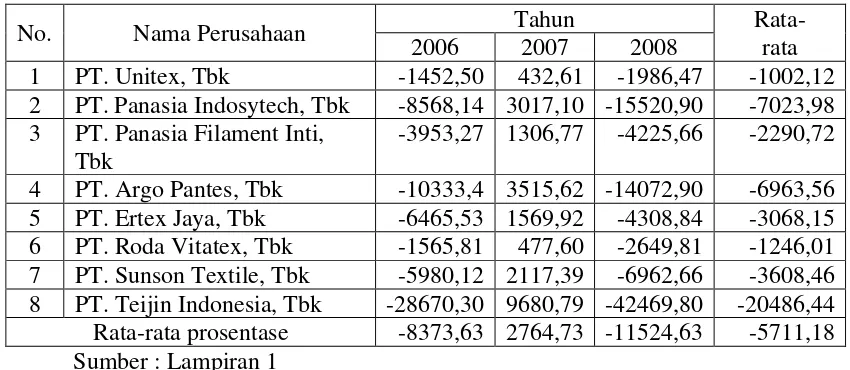

Tabel. 4 : Data Pangsa Pasar Perusahaan Textile dan Garment yang

Terdaftar di BEI Tahun 2006 – 2008

Nama Perusahaan Tahun

Pangsa Pasar

X2 Penjualan Perusahaan Penjualan Industri

PT Unitex Tbk

2006 130,493 ,613,253 -21,27

2007 128,638 -613,253 -20,97

2008 154,11 -613,253 -25,12

PT Panasia indosyntech

2006 769,762 -613,25 -125,52

2007 897,135 -613,25 -146,29

2008 1,204,108 -613,25 -196,34

Sumber : Indonesia Capital Market Directory 2006 - 2008

Hal ini didukung oleh (Philip Kotler, 2001 : 970) yang mengatakan jika pangsa pasar perusahaan meningkat, berarti perusahaan mengungguli pesaingnya, jika menurun perusahaan kalah dari pesaingnya.

Setelah peneliti melakukan survey pendahuluan maka menentukan beberapa rasio yang mempunyai pengaruh terhadap kinerja perusahaan. Kinerja perusahaan dapat dipengaruhi oleh Leverage keuangan dan pangsa pasar. Pertama Leverage keuangan yang digunakan mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur. Pengaruh Leverage keuangan terhadap kinerja keuangan adalah semakin besar nilai rasio yang dihadapi perusahaan dimasa yang akan dating apabila perusahaan tidak bisa menurunkan tingkat rasio yang ada maka perusahaan tersebut akan mengalami kebangrutan terdahap kinerja perusahaan. Kedua Pangsa Pasar untuk mengukur semakin besar pangsa pasar atau semakin tinggi penjualan perusahaan dalam industri berarti semakin tinggi penerimaan perusahaan yang merupakan komponen penting dalam perhitungan laba perusahaan. Dengan demikian pangsa pasar meningkat, berarti perusahaan mengungguli pesaingnya, jika menurun perusahaan kalah dari pesaingnya (Philip Kotler, 2001 :970).

Sehubungan dengan hal itu maka peneliti tertarik mengangkat topik tersebut ke dalam penelitian dengan judul “Analisis Pengaruh Rasio Leverage Keuangan, dan Pangsa Pasar Terhadap Kinerja Perusahaan Pada Perusahaan textile dan garment yang go public di Bursa Efek Indonesia”.

1.2. Perumusan masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan diteliti adalah sebagai berikut:

1. Apakah rasio leverage keuangan dan pangsa pasar berpengaruh terhadap kinerja perusahaan Return On Asset (ROA) pada perusahan textile dan garment yang go public di Bursa Efek Indonesia ?

2. Apakah rasio leverage keuangan dan pangsa pasar berpengaruh terhadap kinerja perusahaan Return On Equity (ROE) pada perusahaan textile dan garment yang go public di Bursa Efek Indonesia ?

1.3. Tujuan penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya, tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan membuktikan secara empiris serta menganalisis dan mengetahui apakah rasio leverage keuangan dan pangsa pasar berpengaruh terhadap kinerja perusahan ROA dan ROE pada perusahaan textile dan garment yang go public di Bursa Efek Indonesia.

1. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur dapat digunakan sebagai bahan tambahan perbandingan literatur perpustakaan dan penelitian yang sama di masa yang akan datang.

2. Bagi Perusahaan

Saran dan kesimpulan dapat dijadikan sebagai bahan pertimbangan pada pihak manajer dalam penetapan kebijakan perusahaan.

3. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak-pihak lain yang dapat dipakai sebagai bahan masukan dan bahan kajian yang berkaitan

dengan penelitian ini, antara lain sebagai berikut :

Penelitian ini dilakukan oleh Cryrilis Martono (2002) mengenai “Analisis

Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan

Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap ROA dan ROE

Perusahaan Manufaktur Yang Go-Public di Indonesia”. Penelitian ini dilakukan

pada 6 perusahaan manufaktur yang memenuhui kriteria poin a dan poin b. Tujuan dilakukan penelitian ini untuk mengatahui pengaruh dari ROA industri, rasio

leverage keuangan tertimbang, rasio intensitas modal tertimbang, dan pangsa

pasar terhadap ROA perusahaan dan juga untuk mengetahui pengaruh ROE industri, rasio leverage keuangan tertimbang, rasio intensitas modal tertimbang,

dan pangsa pasar terhadap ROE perusahaan manufaktur yang go-public di Indonesia. Berdasarkan hasil analisis regresi menunjukkan bahwa koefisien konstan terbukti berpengaruh signifikan dalam model ROA dan ROE.

Penelitian ini dilakukan oleh Hermendito Ka’aro (2001) mengenai “Analisis Pengaruh Rasio-rasio Operasi dan Keuangan Tertimbang Serta Rasio

Persaingan Industri Terhadap Kinerja Perusahaan : Studi Empiris Perspektif

jenis industri manufaktur yang telah go-public cukup lama. Tujuan penelitian ini

adalah untuk menyelidiki pengaruh aktivitas operasi dan finansial serta daya saing perusahaan dalam industri terhadap ketiga komponen kinerja perusahaan; pangsa pasar, profitabilitas, dan pertumbuhan laba perusahaan. Hasil dalam penelitian ini

bahwa ketiga terdapat ukuran kinerja yang lain dilihat dari berbagai perspektif manajerial, perspektif internal maupun perpektif eksternal.

Meriewaty (2005) melalui penelitian “Analisis Rasio Keuangan Terhadap Perubahan Kinerja Pada Perusahaan di Industri Food and Beverages Yang

Terdaftar di BEJ”. Adapun tujuan dari penelitian ini adalah untuk menyelidiki apakah rasio keuangan berpengaruh terhadap perubahan kinerja pada perusahaan industri food and beverage yang terdaftar di BEJ. Berdasarkan hasil uji statistik

bahwa rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total debt to Total Capital Asset, Total Asset Turnover, dan Return On Investment. Sedangkan rasio keuangan yang

berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah

Current Ratio.

Penelitian terdahulu dengan penelitian yang dilakukan sekarang ini terdapat perbedaan dan persamaan. Perbedaan penelitian ini dengan penelitian terdahulu yaitu terletak pada jenis perusahaan dan dimensi waktu penelitian.

Persamaan antara penelitian sekarang dengan penelitian terdahulu adalah variabel-variabel yang digunakan. Kinerja perusahaan sebagai variabel terikatnya

pengujiannya. Penelitian terdahulu hanya dipakai sebagai bahan masukan dan

pertimbangan yang mendukung penelitian ini. 2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Menurut Wicaksono:2007,37. Pasar modal (capital market) adalah suatu

pasar dimana dana-dana jangka panjang baik berupa hutang maupun berupa modal sendiri diperdagangkan. Dana jangka panjang yang diperdagangkan tersebut diwujudkan dalam surat-surat berharga. Jenis surat berharga yang

diperjual belikan di pasar modal memiliki jatuh tempo lebih dari satu tahun dan ada yang tidak memiliki jatuh tempo. Dana jangka panjang berupa hutang yang

diperdagangkan biasanya obligasi (bond), sedangkan dana jangka panjang yang merupakan modal sendiri berupa saham biasa (common stock) dan saham preferen

(preffered stock).

Arti sempit dari pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham, obligasi, dan jenis surat berharga

lainnya dengan memakai jasa para perantara pedagang efek. Menurut aliran baru, pasar modal adalah wahana untuk menghimpun dana guna pembiayaan pembangunan yang merupakan wujud nyata peran serta masyarakat,

(Sunariyah:2006,5). Menurut UU No. 8 tahun 1995 tentang pasar modal, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen

keuangan (sekuritas) jangka panjang yang diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, maupun perusahaan swasta. Namun secara lebih sederhana, pasar modal adalah tempat

untuk menerbitkan atau memperdagangkan surat-surat berharga jangka panjang, khususnya saham dan obligasi.

Bapepam (Badan Pengawas Pasar Modal) adalah badan pemerintah yang bertugas untuk melakukan pembinaan, pengaturan dan pengawasan sehari-hari

kegiatan pasar modal. Bapepam dibentuk dengan tujuan untuk mewujudkan

terciptanya kegiatan pasar modal yang teratur, wajar, efisien dan melindungi

kepentingan permodalan di Indonesia. Dengan dibentuknya Bapepam maka

diharapkan agar seluruh pelaku pasar modal mengikuti ketentuan yang berlaku

sesuai dengan bidangnya masing-masing dan melaksanakannya secara konsisten

dengan memperhatikan standar dan etika yang berlaku di dunia bisnis serta

mengutamakan kepentingan masyarakat banyak. Selain itu pemerintah

mengharapkan dengan dibentuknya Bapepam maka seluruh kegiatan pasar modal

dilakukan secara cepat dan tepat dengan biaya yang relatif murah

2.2.1.2. Jenis Pasar Modal

Penjualan saham (termasuk jenis sekuritas lain) kepada masyarakat dapat dilakukan dengan beberapa cara. Umumnya penjualan dilakukan sesuai dengan

jenis ataupun bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Jenis-jenis pasar modal tersebut ada beberapa macam (Sunariyah, 2006:12), yaitu:

1. Pasar Perdana (Primary Market)

Pasar perdana adalah; ”Penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh

pihak sebelum saham tersebut diperdagangkan di pasar sekunder”. Pengertian tersebut menunjukkan, bahwa pasar perdana merupakan pasar modal yang

memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan

go publik (emiten), berdasarkan analisis fudamental perusahaan yang bersangkutan. Peranan penjamin emisi pada pasar perdana selain menentukan

harga saham, juga melaksanakan penjualan saham kepada masyarakat sebagai calon pemodal. Dari uraian di atas menegaskan bahwa pasar perdana, saham yang bersangkutan untuk pertama kalinya diterbitkan emiten dan dari hasil penjualan

saham tersebut keseluruhannya masuk sebagai modal perusahaan. 2. Pasar Sekunder (Secondary Market)

sekuritas lain diperjualbelikan secara luas setelah melalui masa penjualan di pasar

perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual. Besarnya permintaan dan penawaran ini dipengaruhi oleh beberapa faktor yaitu :

a. Faktor internal perusahaan

Berhubungan dengan kebijakan internal pada suatu perusahaan beserta

kinerja yang telah dicapai. Hal ini berkaitan dengan hal – hal yang seharusnya dapat dikendalikan oleh manajemen.

b. Faktor eksternal persahaan

Hal – hal diluar kemampuan perusahaan atau diluar kemampuan manajemen untuk mengendalikan. Meliputi munculnya gejolak politik

pada suatu negara, perubahan kebijakan moneter, dan laju inflasi yang tinggi.

Perdagangan pasar sekunder, bila dibandingkan dengan perdagangan pasar

perdana mempunyai volume perdagangan yang jauh lebih besar. Jadi dapat disimpulkan, bahwa pasar sekunder merupakan pasar yang memperdagangkan

saham sesudah melewati pasar perdana. Sehingga hasil penjualan saham pada

Secondary Market biasanya tidak lagi masuk modal perusahaan, melainkan masuk ke dalam kas pemegang saham yang bersangkutan.

3. Pasar Ketiga ( Third Market )

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar

sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan

Efek dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal. Jadi dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan floor

trading (lantai bursa). Operasi yang ada pada pasar ketiga berupa pemusatan informasi yang disebut ”trading information”. Informasi yang diberikan dalam pasar ini meliputi : harga – harga saham, jumlah transaksi, dan keterangan lainnya

mengenai surat berharga yang bersangkutan. Dalam sistem perdagangan ini pialang dapat bertindak dalam kedudukan sebagai pedagang efek meupun sebagi perantara pedagang.

4. Pasar Keempat ( Fourth Market )

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau

dengan kata lain pengalihan saham dari satu pemegang ke pemegang lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan semacam ini biasanya dilakukan dalam jumlah besar (block sale).

2.2.1.3. Fungsi Pasar Modal

Pasar modal memiliki 2 fungsi utama yaitu fungsi ekonomi dan fungsi keuangan (Husnan,1998:1). Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari leader (pihak yang

mempunyai kelebihan dana) ke borrower (pihak yang memerlukan dana). Dengan menginvestasikan kelebihan dana yang mereka miliki, leader mengharapkan akan

memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrower

tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. Dengan

adanya proses investasi diharapkan akan terjadi peningkatan produksi, sehingga akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran. Fungsi ekonomi seperti ini sebenarnya juga dilakukan oleh intermediasi keuangan

lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang dan dilakukan secara langsung, tanpa

perantara keuangan.

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para borrower dan leaders menyediakan dana tanpa harus terlibat langsung

dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut. Meskipun harus diakui perbedaan fungsi ekonomi dan keuangan ini sering tidak jelas. Secara

khusus dapat dijelaskan manfaat pasar modal adalah:

Bagi perusahaan, pasar modal akan bisa menjadi alternatif penghimpunan dana selain sistem perbankan. Apabila perusahaan memenuhi kebutuhan dananya

melalui perbankan maka perusahaan tersebut akan memperoleh dananya dalam bentuk kredit.

Bagi investor, alternatif investasi selain investasi pada sistem perbankan dan real asset. Dengan adanya pasar modal, pemodal dimungkinkan untuk melakukan diversifikasi dan membentuk portofolio investasi sesuai dengan

preferensi resiko dan tingkat kuntungan yang dikehendaki. Resiko yang tinggi, berarti return yang akan diterima pun semakin tinggi. Pemodal juga punya

pada sekuritas di pasar modal mempunyai likuiditas yang tinggi ditunjukkan

dengan mudah dan cepatnya proses jual beli di pasar modal (Rivai,2007:9).

Bagi pemerintah, pasar modal akan menunjang pelaksanaan pembangunan nasional dalam rangka peningkatan kesejahteraan dan kemakmuran rakyat. Hal ini

karena pasar modal berfungsi sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor dengan melaksanakan investasi.

Dengan adanya mobilisasi dana tersebut, maka akan terjadi hubungan yang saling menguntungkan antara pihak masyarakat yang kelebihan dana dan dengan perusahaan yang kekurangan dana, sehingga akan terjadi peningkatan

kemakmuran secara keseluruhan.

2.2.1.4. Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara yang pada

dasarnya mempunyai kesamaan antara negara satu dengan Negara yang lain. Hampir semua Negara di dunia ini mempunyai pasar modal, yang bertujuan

menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas dalam memenuhi permintaan dan penawaran modal. Terkecuali dalam negara dengan perekonomian sosialis ataupun tertutup, pasar modal bukanlah suatu keharusan

(Sunariyah 2006:6).

Dalam rangka perekonomian secara nasional (tinjauan secara Makro

1. Fungsi Tabungan (Savings Function)

Apabila seseorang ingin mempertahankan sejumlah uang yang dimilikinya, maka dia perlu mempertimbangkan agar kerugian yang bakal dideritanya tetap minimal. Dengan melihat gambaran tersebut, para

penabung perlu memikirkan alternatif menabung ke wilayah lain yaitu investasi. Surat berharga yang diperdagangkan di pasar modal member

jalan yang begitu murah dan mudah, tanpa resiko untuk menginvestasikan dana. Dana tersebut dapat digunakan untuk memperbanyak jasa dan produk – produk disuatu perekonomian. Hal tersebut akan mempertinggi

standar hidup suatu masyarakat. Dengan membeli surat berharga, masyarakat diharapkan bisa mengentisipasi standar hidup yang lebih baik.

2. Fungsi Kekayaan (Wealth Function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka panjang dan pendek sampai dengan kekayaan tersebut dapat dipergunakan

kembali. Cara ini lebih baik karena kekayaan itu tidak mengalami depresiasi (penyusutan) seperti aktiva lain. Surat berharga memiliki

kekuatan beli (purchasing power) pada masa yang akan datang.

3. Fungsi Likuiditas (Liquidity Function)

Kekayaan yang disimpan dalam surat – surat berharga, bisa dilikuidasi

melalui pasar modal dengan resiko yang sangat minimal dibandingkan dengan aktiva. Proses likuidasi surat berharga dengan biaya relatif murah

apabila dibandingkan dengan uang, masih lebih likuid uang. Uang

mempunyai tingkat likuiditas yang paling sempurna, tetapi kemampuannya menyimpan kekayaan lebih rendah dibandingkan dengan surat berharga. Bagaimanapun uang sebagai alat denominasi mudah

terganggu oleh inflasi dari waktu ke waktu. Hampir semua mata uang Negara – Negara yang ada didunia mengalami inflasi struktural, yang

mengakibatkan daya beli uang semakin lama akan semakin menurun (devaluasi). Oleh karena itu, masyarakat akan lebih memilih instrument pasar modal sampai mereka memerlukan dana untuk dicairkan kembali.

4. Fungsi Pinjaman (Credit Function)

Pasar modal bagi suatu perekonomian merupakan sumber pembiayaan

pembangunan dari pinjaman yang dihimpun dari masyarakat. Pemerintah lebih mendorong pertumbuhan pasar modal untuk mendapatkan dana yang lebih mudah dan lebih murah. Karena, melihat kenyataan bahwa pinjaman

dari bank dunia mempunyai rate bunga yang sangat tinggi. Sedangkan, perusahaan–perusahaan juga menjual obligasi di pasar modal untuk

mendapatkan dana dengan biaya bunga rendah dibandingkan dengan bunga

dari bank. Dana tersebut dapat dipakai untuk ekspansi atau sebagai jaminan deviden saham terhadap saham.

2.2.1.5. Instrumen Pasar Modal

Transaksi yang dilakukan di pasar biasanya ada barang atau jasa yang diperjualbelikan. Begitu pula dalam pasar modal, barang yang diperjualbelikan

sering dikenal dengan istilah instrument pasar modal. Instrumen pasar modal yang diperdagangkan berbentuk surat – surat berharga yang dapat diperjualbelikan kembali oleh pemkiliknya, baik instrumen pasar modal bersifat kepemilikan atau

bersifat hutang. Adapun masing – masing jenis instrumen pasar modal dapat dijelaskan sebagai berikut :

1. Saham (stock)

Merupakan surat berharga yang bersifat kepemilikan. Semakin besar saham yang dimiliki oleh pemilik saham maka semakin besar pula kekuasaan di

perusahaan tersebut (tempat menanamkan saham). Saham dapat dibedakan menjadi (Samsul,2006:45) :

a. Saham biasa (Common Stock)

Bagi pemilik saham ini hak untuk memperoleh deviden akan didahulukan lebih dulu kepada saham preferen. Begitu pula dengan

hak terhadap harta apabila perusahaan dilikuidasi. Penghitungan indeks harga saham didasarkan pada harga sasham biasa. Hanya pemegang saham niasa yang mempunyai suara dalam RUPS.

b. Saham preferen (Preferend Stock)

Merupakan saham yang memperoleh hak utama dalam deviden dan

2. Obligasi

Adalah efek utang pendapatan tetap dimana penerbit (emiten) setuju untuk membayar sejumlah bungan tetap untuk jangka waktu tertentu dan akan membayar kembali jumlah pokoknya pada saat jatuh tempo. Obligasi pada

dasarnya merupakan surat pengakuan utang atas pinjaman yang diterima oleh perusahaan penerbit obligasi dari masyarakat pemodal.

(Samsul,2006:45)

3. Reksadana

“Reksadana (mutual fund) adalah institusi jasa keuangan yang menerima

uang dari para pemodal yang kemudian menginvestasikan dana tersebut

dalam portodolio yang terdiversifikasi pada efek/sekuritas” (Sunariyah

2006:52). Jadi reksadana merupakan suatu wadah inveatasi secara kolektif untuk ditempatkan dalam potofolio efek berdasarkan kebijakan investasi yang ditetapkan oleh institusi jasa keuangan. Kegiatan investasi reksadana

dapat ditempatkan pada berbagai instrument efek, baik di pasar uang maupun pasar modal. Hal ini menunjukkan bahwa reksadana bersifat

fleksibel, karena mampu memberikan berbagai pilihan dan alternative bagi para investor sesuai dengan tujuan dan kebutuhannya dalam berinvestasi.

4. Instrumen Derivatif ( Opsi dan futures )

Instrumen derivatif merupakan sekuritas yang nilainya merupakan turunan dari sekuritas lainnya, sehingga ditetapkan sebagai patokan. Jenis – jenis

a. Warant

Adalah opsi yang diterbitkan oleh perusahaan untuk membeli saham dalam jumlah dan harga yang telah dicantumkan dalam jangka waktu tertentu, biasanya dalam beberapa tahun. Penerbitan warrant biasanya

disertakan pada sekuritas lain seperti saham atau obligasi untuk lebih menarik peminat modal (Sunariyah 2006:52).

b. Bukti Right (right Issue)

Adalah instrumen derivatif yang berasal dari saham. Right Issue

memberikan hak bagi pemiliknya untuk membeli sejumlah saham baru

yang dikeluarkan oleh perusahaan dengan harga tertentu. Right Issue

umumnya dibatasi kepada pemegang saham lama. Perusahaan

mengeluarkan right Issue dengan tjuan untk tidak mengubah proporsi kepemilikan pemegang saham dan mengurangi biaya emisi akibat penerbitan saham baru (Sunariyah 2006:51).

a. Opsi

Merupakan hak untuk menjual atau membeli sejumlah saham tertentu

pada harga yang telah ditentukan. Opsi dapat berupa call option atau

put option. Call option memberikan hak kepada pemiliknya untuk membeli saham yang telah ditetapkan. Sebaliknya put option

b. Futures

Merupakan instrumen derivatif yang mempunyai karakteristik hampir sama dengan opsi. Perbedaannya adalah bahwa pada instrumen opsi, pembeli diperblehkan untuk tidak melaksanakan haknya, sedangkan

pada futures pembeli harus melaksanakan kontrak perjanjian yang telah disepakati. Kontrak futures adalah perjanjian untuk melakukan

pertukaran asset tertentu dimasa yang akan datang antara penjual dan pembeli. Disamping diguakan sebagai instrumen spekulasi futures

dapat berfungsi sebagai hedging. Yaitu untuk mengurangi

kertidakpastian harga di masa yang akan datang. Dengan membeli

futures, seseorang dapat melindungi investasi dari fluktuasi harga yang

tidak diharapkan dimasa yang akan datang (Sunariyah 2006:52).

2.2.2. Akuntansi Keuangan

2.2.2.1. Pengertian Akuntansi Keuangan

Akuntansi adalah seni dari pencatatan, penggolongan, dan peringkasan dari peristiwa-peristiwa dan kejadian-kejadian yang setidaknya sebagian bersifat

keuangan dengan cara yang tepat dan dengan penunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul dari peristiwa atau kejadian tersebut. Dari definisi akuntansi tersebut diketahui bahwa peringkasan dalam hal

ini dimaksudkan adalah pelaporan dari peristiwa-peristiwa keuangan perusahaan yang dapat diartikan sebagai laporan keuangan (Munawir, 2002 : 5).

berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi

keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan (Hanafi, 2003: 29).

2.2.2.2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi kuantitatif tentang suatu perusahaan yang berguna bagi pemakai khususnya pemilik dan kreditur dalam proses pengambilan keputusan.

Tujuan ini termasuk memberikan informasi yang dapat digunakan untuk menilai efektivitas manajemen dalam memenui tanggungjawab manajemen

(Harahap, 2002: 139).

2.2.2.3. Manfaat Laporan Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja

dan kondisi keuangan perusahaan di masa mendatang. Selain itu juga bermanfaat untuk pihak eksternal khususnya investor dan kreditor untuk pembuatan

keputusan ekonomi (Hanafi, 2003: 30).

Menurut Djarwanto (2004: 5), laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahan.

Transaksi-transaksi yang bersifat finansial dicatat, digolongan, dan ringkas dengan cara yang setepat-tepatnya dalam satuan uang, dan kemudian diadakan

Berdasarkan pengertian-pengertian diatas, dapat diambil kesimpulan

bahwa laporan keuangan merupakan informasi keuangan dari suatu perusahaan yang telah dicatat, digolongan, dan diringkas secara tepat yang dapat digunakan untuk berbagai tujuan.

Laporan keuangan pada mulanya bagi suatu perusahaan, hanyalah sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu

keputusan. Jadi untuk mengetahui posisi keuangan suatu perusahaan tersebut perlu adanya laporan keuangan dari perusahaan yang bersangkutan (Munawir,

2002: 1).

Laporan keuangan memberikan input atau info yang bisa dipakai untuk pengambilan keputusan. Banyak pihak yang berkepentingan terhadap laporan

keuangan suatu perusahaan.

Menurut Standar Akuntansi Keungan (2009, hal 3 paragraf 14), Laporan

keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang telah dipercayakan padanya, pihak-pihak yang mempunyai kepentingan terhadap perkembangan

suatu perusahaan perlu mengetahui kondisi keuangan perusahaan tersebut melalui laporan keuangan agar mereka dapat membuat keputusaan ekonomi. Pihak-pihak

a. Investor

Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar deviden. b. Karyawan

Mereka tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah terhutang akan

dibayar pada saat jatuh tempo. e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

f. Pemerintah

Pemerintah membutuhkan informasi untuk mengukur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara,

misalnya perusahaan memberikan kontribusi berarti pada perekonomian nasional. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan

untuk memenuhi kewajiban-kewajibannya jangka pendek, struktur modal perusahaan, distribusi dari pada aktivanya, keefektifan penggunaan aktiva hasil usaha atau pendapatan yang telah dicapai, beban-beban tetap harus dibayar serta

nilai buku tiap lembar saham perusahaan yang bersangkutan (Munawir, 2002 : 5).

2.2.3 Tujuan Laporan Keuangan

Menurut Kieso (2006: 6), tujuan laporan keuangan adalah untuk

menyediakan :

a. Informasi yang berguna bagi keputusan investasi dan kredit. b. Informasi yang berguna dalam menilai arus kas masa depan.

Menurut Munawir (2002: 6), laporan keuangan dipersiapkan atau dibuat

dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan pihak manajemen yang bersangkutan.

Tujuan laporan keuangan menurut Suwaldiman (2005: 48) terdiri dari

lima, antara lain:

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang

timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan dalam menaksir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

aktiva dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

2.2.3.1. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pengguna laporan keuangan.

Dalam SAK (2009, hal 5, paragraf 4), ada empat karakteristik kualitatif

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan.

Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan,

menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu. c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari

yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan

(tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk

2.2.3.2 Asumsi Dasar Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009, hal 5, paragraf 22), penyusunan dan penyajian laporan keuangan mendasarkan diri pada dua asumsi dasar, yaitu dasar akrual dan kelangsungan usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada

saat kejadian (dan bukan pada saat kas atau setara kas diterima atau diabayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

b. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan

usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan usahanya di masa depan. Ini berarti bahwa perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi

secara material skala usahannya.

2.2.3.4. Jenis Laporan Keuangan

Menurut Darsono dan Ashari (2005: 18-25), jenis-jenis laporan keuangan adalah sebagai berikut :

a. Neraca

Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca, jadi kondisi yang

Neraca terdiri atas hak atau sumber daya perusahaan dan kewajiban

perusahaan.

b. Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktivitas yang berkaitan

dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan. Laporan laba rugi memberikan

gambaran kinerja operasional perusahaan. c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menjelaskan perubahan modal yang

terjadi selama periode tertentu. Laporan ini menggambarkan saldo dan perubahan hak pemilik yang melekat pada perusahaan.

Menurut Standar Akuntansi Keuangan No. 1 menyebutkan bahwa perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama yang menunjukkan :

1) Laba atau rugi bersih periode yang bersangkutan.

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

3) Pengaruh kumulatif dan perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait. 4) Transaksi modal dengan pemilik distribusi kepada pemilik.

6) Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah

setiap perubahan.

d. Laporan Arus Kas

Laporan arus kas menggambarkan perputaran uang (kas atau bank) selama periode tertentu, misalnya bulanan atau tahunan. Laporan

arus kas melaporkan arus kas masuk dan keluar bagi kegiatan operasional, investasi, dan pendanaan.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi penjelasan umum tentang perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap

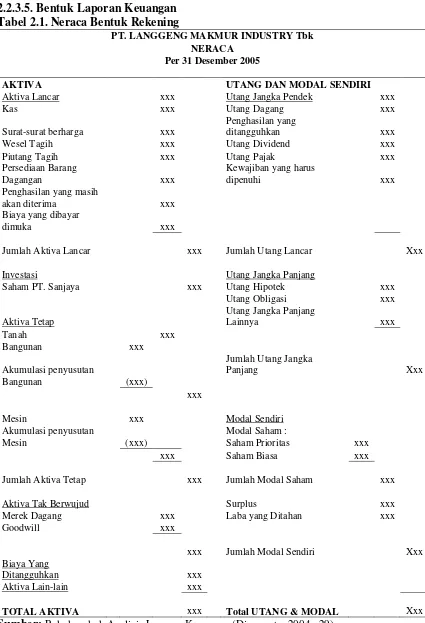

2.2.3.5. Bentuk Laporan Keuangan Tabel 2.1. Neraca Bentuk Rekening

PT. LANGGENG MAKMUR INDUSTRY Tbk NERACA

Per 31 Desember 2005

AKTIVA UTANG DAN MODAL SENDIRI

Aktiva Lancar xxx Utang Jangka Pendek xxx

Kas xxx Utang Dagang xxx

Surat-surat berharga xxx

Penghasilan yang

Investasi Utang Jangka Panjang

Saham PT. Sanjaya xxx Utang Hipotek xxx

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Arus Kas-Direct Method

Per 31 Desember 2005

A. Arus Kas dari kegiatan operasional xxx

C. Arus kas dari kegiatan pembiayaan

Arus kas masuk

Kenaikan (penurunan) kas periode ini Xxx

Saldo kas awal periode Xxx

Saldo kas akhir periode Xxx

PT. TRIAS SENTOSA Laporan Perubahan Ekuitas

Per 31 Desember 2005

Modal Agio Selisih Selisih Saldo

Jumlah

Saham Saham Revaluasi Kurs Laba

Saldo per 31/12/2004 X X X (X) X X

Perubahan kebijakan

akuntansi - - - -

Saldo yang disajikan

kembali X X X (X) X X

Selisih revaluasi aktiva

tetap X X

Laba Rugi belum direalisasi

dari pemilihan efek (X) (X)

Selisih kurs (X) (X)

Keuntungan / kerugian Neto yang tidak diakui

pada laporan laba rugi X (X) X

laba bersih periode

berjalan X X

Dividen (X) (X)

Penempatan modal

saham X X X

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Laba Rugi

Per 31 Desember 2005

Penjualan neto Xxx

Penghasilan lainnya Xxx

Laba insidentil dan penambahan lainnya Xxx

Xxx

Rugi insidentil dan pengurangan

lainnya xxx

2.2.4. Analisis Rasio Keuangan

: Pokok-pokok Analisis Laporan Keuangan (Djarwanto, 2004 : 50)

2.2.4.1. Pengertian Analisis Laporan Keuangan

Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individual atau

kombinasi dari kedua laporan tersebut (Munawir, 2002 : 37).

Menurut Riyanto (2001 : 329), analisis rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “Arithmatical Terms” yang dapat digunakan untuk

Ada dua cara membandingkan nilai rasio-rasio yang telah diperoleh, yaitu:

a. Membandingkan rasio sekarang dengan rasio tahun lalu pada perusahaan yang sama.

b. Membandingkan rasio-rasio suatu perusahaan dengan rasio kelompok

parusahaan yang sejenis (rasio industri/rasio rata-rata) untuk waktu yang sama (Sutrisno, 2001: 246).

2.2.4.2 Tujuan Analisis Rasio Keuangan

Analisis rasio keuangan bertujuan untuk memberi informasi dan gambaran perkembangan keuangan perusahaan yang diperoleh dengan mengadakan

interprestasi dari laporan keuangan untuk menilai atau mengukur prestasi maupun kinerja manajemen pada suatu periode tertentu. Rasio keuangan ditujukan guna meningkatkan (Sutrisno, 2002).

a. Likuiditas

Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhui kewajiban finansialnya yang

segera harus dipenuhui. Likuiditas berhubungan dengan masalah kepercayaan kreditor jangka pendek kepada perusahaan, artinya

semakin tinggi likuiditas semakin percaya para kreditur jangka pendek. Likuiditas perusahaan ditujukan oleh besar kecilnya aktiva lancar atau aktiva yang mudah dijadikan uang tunai, seperti kas surat berharga,

b. Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhui semua kewajibannya apabila perusahaan dilikuidasi. Biasanya permasalahan yang muncul apabila perusahaan dilikuidasi atau ditutup menyangkut

apakah kekayaan yang dimiliki perusahaan mampu menutup semua hutang-hutangnya.

c. Rentabilitas

Salah satu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rentabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

2.2.4.3. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2002 : 298) keterbatasan analisa rasio ini diantara lain : 1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainnya.

2) Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini yaitu :

a. Bahan perhitungan rasio atau laporan keungan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias

atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio

c. Klasifikasi dalam laporan keuangn bias berdampak pada angka

rasio.

d. Metode pencatatan yang bergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3) Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4) Sulit jika data yang tersedia tidak sinkron.

5) Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan

perbandingan bisa menimbulkan kesalahan.

2.2.4.4. Pemakai Rasio Keuangan

Menurut Syamsudin (1994 : 38), pada umumnya ada tiga kelompok yang paling berkepentingan dengan rasio keuangan, yaitu:

a. Para Pemegang Saham dan Calon Pemegang Saham

Mereka menaruh perhatian utama pada tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang

akan datang. Hal ini sangat penting bagi mereka karena tingkat keuntungan ini akan mempengaruhi harga-harga saham yang mereka miliki.

b. Para Kreditor dan Calon Kreditor

Para kreditor umumnya merasa berkepentingan terhadap kemampuan

jangka pendek maupun jangka panjang. Kreditor yang saat ini sudah

memberikan pinjaman kepada perusahaan ingin mendapatkan suatu jaminan bahwa perusahaan tempat mereka menanamkan modalnya akan mampu membayar bunga dan pinjaman pokok tepat pada

waktunya. Sedangkan calon kreditor lebih menekankan pada struktur finansial dan struktur modal perusahaan.

c. Manajemen Perusahaan

Manajemen perusahaan berkepentingan dengan seluruh keadaan keuangan perusahaan karena mereka menyadari bahwa keadaan

tersebutlah yang akan dinilai oleh para pemilik perusahaan maupun para kreditor.

2.2.4.5. Penggolongan Rasio Keuangan

Angka-angka rasio pada dasarnya dapat dikelompokkan menjadi dua golongan (Jumingan, 2006: 120-121). Golongan yang pertama adalah

angka-angka rasio yang didasarkan pada sumber data keuangan dari mana unsur-unsur angka tersebut diperoleh, dan golongan yang kedua adalah angka-angka rasio

yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan. Menurut (Jumingan, 2006: 120-121) berdasarkan sumber datanya, dari mana rasio itu dibuat maka rasio itu dapat dibedakan menjadi tiga yaitu

sebagai berikut:

1.Rasio-rasio neraca (balance sheet ratio), yaitu rasio yang disusun dari

ratio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio

tetap dengan utang jangka dan sebagainya.

2.Rasio-rasio laporan laba rugi (income statement ratios), yaitu rasio-rasio yang disusun dari data yang berasal dari laporan perhitungan laba

rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operating ratio, dan sebagainya.

3.Rasio-rasio antar laporan (inter-statement ratio), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan

kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata dan sebagainya.

Menurut Riyanto (1995: 330) penggolongan ratio berdasarkan tujuan analis dalam melakukan analisis terhadap laporan keuangan perusahaan antara

lain sebagai berikut:

1. Rasio-rasio likuiditas, yaitu rasio-rasio yang dimaksudkan untuk

mengukur likuiditas perusahaan (current ratio, acid test ratio dan lainnya).

2. Rasio-rasio leverage, yaitu rasio-rasio yang dimaksudkan untuk

mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang (debt to total assets ratio, net worth to debt ratio dan lainnya).

mengerjakan sumber-sumber dananya (inventory turnover, average

collection period dan lainnya).

4. Rasio-rasio profitabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit

margin on sales, return on total assets, return on net worthi dan lainnya).

5. Rasio pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri.

2.2.5. Rasio Leverage

2.2.5.1. Pengertian Rasio Leverage

Rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan

dibelanjai dengan hutang. Apabila perusahaan tidak mempunyai leverage atau levarage faktornya = 0 artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan hutang. Semakin rendah

leverage faktor, perusahaan mempunyai resiko yang kecil bila kondisi ekonomi merosot (Sutrisno, 2001 : 248-249).

Penggunaan dana hutang bagi perusahaan tersebut mempunyai tiga dimensi :

(1) Pemberi kredit akan menitik beratkan pada besarnya jaminan atas

(2) Dengan menggunakan dana hutang, maka apabila perusahaan

mendaptkan keuntungan lebih besar dari beban tetapnya maka pemilik perusahaan keuntungan akan meningkat.

(3) Dengan menggunakan hutang, pemilik mendapatkan dana tanpa

kehilangan pengendalian pada perusahaannya. Semakin besar tingkat

leverage perusahaan, akan semakin besar jumlah hutang yang

digunakan, dan semakin besar risiko bisnis yang dihadapi terutama apabila kondisi perekonomian memburuk (Sutrisno, 2001: 248-249).

Ada lima rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni sebagai berikut: (Sutrisno, 2001 : 249-251).

a. Total Debt to Totall Asset Ratio

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dari

hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun

berjangka panjang.

Debt ratio = Total hutang Total aktiva

b. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to Equity ratio) merupakan

sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit

dibanding dengan hutangnya.

Debt to Equity Ratio = Total hutang Modal

c. Time Interest Earned Ratio

Time interst earned ratio yang sering disebut sebagai coverage ratio

ini merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya.

Time interst earned ratio =

d. Fixed Charge Coverege ratio

Laba sebelum pajak & bunga Beban bunga

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga,

angsuran pinjaman, dan sewa.

Fixed Charge Coverege Ratio =

e. Debt Service Ratio

EBIT + bunga + angsuran lease Bunga + angsuran lease

Debt service ratio merupakan kemampuan perusahaan dalam

memenuhui beban tetapnya termasuk angsuran pokok pinjaman.

Debt Service Ratio = Laba sebelum bunga & pajak

Bunga + sewa + Angsuran pokok pinjaman (1-tarif pajak)

2.2.5.2. Implikasi Rasio Leverage

Rasio-rasio leverage yang mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditor perusahaan, mengandung berbagai implikasi (Weston and Copeland, 2002: 227),

yaitu:

a. Para kreditor akan melihat modal sendiri perusahaan atau dana yang

disediakan pemilih untuk menentukan besarnya margin pengaman (margin of safety).

b. Dengan mencari dana yang berasal dari hutang, pemilik memperoleh

manfaat mempertahankan kendali perusahaan dengan investasi yang terbatas.

c. Jika perusahaan memperoleh laba yang lebih besar dari dana yang dipinjam daripada yang harus dibayar sebagai bunga, maka hasil pengembalian (return) kepada para pemilik akan meningkat.

2.2.6. Kinerja Perusahaan

Menurut Pfeffer dan Salancik dalam Ka’aro (2001: 3) mengemukakan

ukuran kinerja perusahaan dapat dilihat dari perspektif internal dan perspektif eksternal. Perspektif internal mengacu pada ukuran efisiensi yang dapat dievaluasi berdasarkan standar internal, sedangkan perspektif eksternal mengacu pada

ukuran efektivitas yang didasarkan standar eksternal yang dijadikan sebagai

benchmark.