TERHADAP STRUKTUR MODAL PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh : ANNISA NAILUFARY

0613010207/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : ANNISA NAILUFARY

0613010207/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH INFLASI, RASIO LEVERAGE DAN RASIO PROFITABILITAS TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC DI BURSA EFEK

INDONESIA Yang diajukan

ANNISA NAILUFARY 0613010207 / FE / EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui, Ketua Progdi Akuntansi

PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC DI BURSA EFEK

INDONESIA Yang diajukan

ANNISA NAILUFARY

0613010207 / FE / EA

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Puji syukur penulis ucapkan atas Rahmat Tuhan Yang Maha Esa sehingga penulis dapat menyelesaikan tugas akhir penulisan Skripsi ini.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan dukungan dan bantuan sehingga penulis dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, M.Si, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Dra. Ec. Endah Susilowati, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswi. 6. Ayah dan Ibu yang telah memberi dukungan dan doa serta kasih sayang, sehingga

penulis dapat menyelesaikan skripsi ini dengan baik.

7. Sahabatku, Ucik dan Aurika yang telah membantu dan memberikan dukungan yang sangat berarti.

ii

segala limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi membantu perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” pada umumnya, serta bagi mahasiswa Program Studi Akuntansi pada khususnya.

Surabaya, Juni 2010

KATA PENGANTAR... i

DAFTAR ISI... ii

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah………... 1

1.2. Perumusan Masalah………... 13

1.3. Tujuan Penelitian………... 13

1.4. Manfaat Penelitian………... 14

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL 2.1. Penelitian Terdahulu………... 15

2.2. Kajian Teori………... 18

2.2.1. Pasar Modal ...………... 18

2.2.1.1. Pengertian Pasar Modal... 18

2.2.1.2. Peran dan Manfaat Pasar Modal …... 18

2.2.2. Akuntansi Keuangan ...………... 23

2.2.2.1. Pengertian Akuntansi Keuangan... 23

2.2.2.2. Fungsi Akuntansi Keuangan …... 25

2.2.3. Laporan Keuangan...……... 25

2.2.3.1. Pengertian Laporan Keuangan... 25

2.2.3.2. Tujuan Laporan Keuangan... 26

2.2.3.3. Pengguna Laporan Keuangan... 27

2.2.3.4. Karakteristik Kualitatif Laporan Keuangan... 29

2.2.3.5. Asumsi Dasar Laporan Keuangan ... 30

2.2.3.6. Jenis Laporan Keuangan... 31

2.2.3.7. Bentuk Laporan Keuangan... 34

2.2.3.8. Analisis Laporan Keuangan... 36

2.2.4. Rasio Keuangan ... 37

2.2.4.1. Pengertian Analisis Rasio Keuangan... 37

2.2.4.3. Pemakai Rasio Keuangan... 39

2.2.4.4. Jenis-jenis Rasio Keuangan... 40

2.2.5. Struktur Modal... 41

2.2.5.1. Pengertian Modal... 41

2.2.5.2. Pengertian Stuktur Modal... 43

2.2.5.3. Komponen Struktur Modal... 44

2.2.5.4. Faktor yang Mempengaruhi Struktur Modal... 47

2.2.5.5. Teori Struktur Modal... 48

2.2.6. Inflasi... 49

2.2.6.1. Pengertian Inflasi... 49

2.2.6.2. Komponen Inflasi... 50

2.2.6.3. Penggolongan Inflasi... 50

2.2.6.4. Dampak Inflasi... 51

2.2.7. Rasio Leverage... 53

2.2.8. Rasio Profitabilitas... 55

Struktur Modal... 59

2.2.11. Pengaruh Rasio Profitabilitas Terhadap Struktur Modal... 60

2.3. Kerangka Pikir ... 61

2.4. Hipotesis ... 62

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel………... 63

3.2. Populasi dan Sampel Penelitian………. 66

3.3. Sumber dan Teknik Pengumpulan Data………... 68

3.3.1. Sumber Data……….……….. 68

3.3.2. Teknik Pengumpulan Data………. 69

3.4. Teknik Analisis dan Uji Hipotesis……….... 69

3.4.1. Teknik Analisis………... 69

3.4.2. Uji Normalitas... 70

3.4.3. Uji Asumsi Klasik... 70

3.4.2. Uji Hipotesis... 72

4.1. Deskripsi Objek Penelitian... 75

4.1.1. Sejarah Umum PT. Indofood Sukses Makmur Tbk.... 75

4.1.2. Sejarah Umum PT. Mayora Indah Tbk... 76

4.1.3. Sejarah Umum PT. Prasidha Aneka Niaga Tbk... 77

4.1.4. Sejarah Umum PT. Sekar Laut Tbk... 78

4.1.5. Sejarah Umum PT. Sierad Produce Tbk... 78

4.1.6.Sejarah Umum PT. Sinar Mas Agro Resources and Technology Tbk... 80

4.1.7. Sejarah Umum PT. Tiga Pilar Sejahtera Tbk... 81

4.1.8. Sejarah Umum PT. Ultra Jaya Milk Tbk... 82

4.2. Deskripsi Hasil Penelitian... 83

4.2.1. Inflasi (X1)... 83

4.2.2. Rasio Leverage (X2)... 84

4.2.3. Rasio Profitabilitas (X3)... 86

4.2.4. Struktur Modal (Y)... 88

4.3. Uji Kualitas Data... 89

4.4.1. Uji Autokorelasi... 91

4.4.2. Uji Multikolinieritas... 91

4.4.3. Uji Heteroskedastisitas... 92

4.5. Analisis dan Pengujian Hipotesis... 93

4.5.1. Persamaan Regresi... 94

4.5.2. Koefisien Determinasi (R Square)... 96

4.5.3. Hasil Pengujian Hipotesis... 97

4.5.3.1. Hasil Uji Kecocokan Model (F)... 97

4.5.3.2. Hasil Uji Parsial (t)... 98

4.6. Analisis Hasil Penelitian... 100

4.7. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu... 102

4.8. Keterbatasan Penelitian... 106

BAB V KESIMPULAN DAN SARAN... . 107

5.1. Kesimpulan... 107

ix DAFTAR PUSTAKA

Lampiran 3 : Perhitungan Rasio Leverage, Rasio Profitabilitas dan Struktur Modal Perusahaan Food and Beverages Tahun 2006-2009

Lampiran 4 : Tabulasi Data

Lampiran 5 : Uji Normalitas, Uji Hipotesis dan Uji Asumsi Klasik

Lampiran 6 : Alamat Download Laporan Keuangan Perusahaan Food and Beverages (www.idx.co.id)

Gambar 2.1. : Neraca Perusahaan Manufaktur... 34

Gambar 2.2. : Bentuk Laporan Laba Rugi... 35

Gambar 2.3. : Bentuk Laporan Perubahan Ekuitas... 35

Gambar 2.4. : Bentuk Laporan Arus kas... 36

Gambar 2.5. : Bentuk Neraca Levered dan Unlevered Firm... 43

Gambar 2.6. : Kerangka Pikir... 62

1.2. : Struktur Modal Perusahaan Food and Beverages... 8

1.3. : Debt Ratio Perusahaan Food and Beverages... 10

1.4. : Rasio Profitabilitas Perusahaan Food and Beverages... 12

4.1. : Data Inflasi Indonesia Tahun 2006 sampai 2009... 83

4.2. : Data Rasio Leverage Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2009... 85

4.3. : Data Rasio Profitabilitas Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2009... 86

4.4. : Data Struktur Modal Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2009... 85

4.5. : Hasil Uji Normalitas... 90

4.6 . : Hasil Uji Autokorelasi... 91

4.7. : Hasil Uji Multikolinieritas... 92

4.8. : Hasil Uji Heteroskedastisitas... 93

4.9. : Hasil Analisis Regresi Berganda... 94

4.10. : Koefisien Determinasi... 96

4.11. : Uji Kecocokan Model (Uji F)... 97

4.12. : Hasil Uji Parsial (Uji t)... 98

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Oleh :

Annisa Nailufary

Abstrak

Masalah pembelanjaan menyangkut keseimbangan finansial perusahaan. Dengan demikian, pembelanjaan berarti mengadakan keseimbangan antara aktiva dengan pasiva yang dibutuhkan, beserta mencari susunan aktiva dan pasiva tersebut dengan sebaik-baiknya. Pemilihan susunan aktiva yang digunakan perusahaan akan menentukan struktur kekayaan perusahaan. Sedangkan pemilihan struktur kuantitatif dari pasiva akan menentukan stuktur finansial dan struktur modal. Struktur modal merupakan bagian dari struktur finansiil. Struktur finansiil mencerminkan cara bagaimana aktiva-aktiva perusahaan dibiayai, dengan demikian struktur finansiil tercermin pada keseluruhan pasiva dalam neraca sedangkan struktur modal hanya tercermin pada utang jangka panjang dan unsur-unsur modal sendiri. Setiap perusahaan harus memiliki struktur modal yang baik sehubungan dengan penyajian laporan keuangan kepada pihak ekstern perusahaan (investor dan kreditor).

Variabel dalam penelitian ini adalah Inflasi (X1), Rasio Leverage (X2), Rasio Profitabilitas (X3) dan Struktur Modal (Y). Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut : bahwa inflasi, rasio leverage dan rasio profitabilitas berpengaruh terhadap struktur modal perusahaan Food and Beverages yang go public di Bursa Efek Indonesia. Sampel penelitian ini adalah 8 perusahaan Food and Beverages yang go public di Bursa Efek Indonesia selama tahun 2006-2009. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Alat uji yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan menggunakan Uji Kecocokan Model (F) dan Uji t untuk menguji hipotesis yang diajukan.

Hasil Uji F menunjukkan bahwa model yang digunakan untuk mengetahui pengaruh Inflasi, Rasio Leverage dan Rasio Profitabilitas terhadap Struktur Modal adalah signifikan, sehingga hipotesis yang diajukan teruji kebenarannya. Berdasarkan hasil analisis Uji t dapat disimpulkan bahwa rasio leverage berpengaruh secara signifikan positif terhadap struktur modal dan rasio profitabilitas berpengaruh secara signifikan negatif terhadap struktur modal. Sedangkan inflasi tidak berpengaruh signifikan terhadap struktur modal pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia.

Annisa Nailufary

Abstract

The financial problem is about the balance of company’s financial. There by, the meaning of financing is to make a balance between assets and liabilities as needed, and to seek the composition of those assets and liabilities as well as possible. The selection of the assets composition as used in the company will determine the structure of company’s wealth. Where as, the selection of the quantitative structure of liabilities will determine the financial structure and capital structure. The capital structure is a part of the financial structure. The financial structure is reflect the way of the company’s assets costing, there by the financial structure is reflected throughout the liabilities in balance sheet where as the capital structure is only reflected in long term debt and equity. Each company have to own a good capital structure in keeping with the presentation of financial statement to extern parties.

Variables that used in this research are Inflation (X1), Leverage Ratio (X2), Profitability Ratio (X3) and Capital Structure (Y). The hypothesis of this research is : inflation, leverage ratio and profitability ratio having an affect on the capital structure of public Food and Beverages corporation in Indonesia Stock Exchange. The sampling technique that used in this research is purposive sampling. To test the hypothesis of this research isb using F test ang t test.

The result of F test indicate that inflation, leverage ratio and profitability ratio are having an affect on the capital structure. Grounded on t test, leverage ratio is having an affect on capital structure positively and profitability ratio is having an affect on capital structure negatively. Where as, inflation is having no affect on capital structure of public Food and Beverages corporation in Indonesia Stock Exchange.

PENDAHULUAN

1. 1. Latar Belakang Masalah

Tahun 2007-2008 merupakan tahun yang berat bagi perekonomian dunia. Hal tersebut dipicu oleh memburuknya perekonomian Amerika Serikat (AS) yang diawali dengan jatuhnya harga obligasi kredit perumahan atau subprime mortgate negara tersebut kemudian disusul oleh harga-harga saham di Wall Street (www.google.co.id).

Terpuruknya perekonomian AS berdampak buruk terhadap kondisi perekonomian internasional termasuk Indonesia. Pasalnya AS menghasilkan sekitar 28% dari total pendapatan dunia, dengan kata lain AS menguasai lebih dari seperempat daya beli dunia. Ketika daya beli masyarakat AS turun, maka banyak negara lain akan ikut menanggung dampak resesi AS. Dilihat dari posisi Indonesia, AS merupakan negara utama tujuan ekspor dan asal impor. Tahun 2007 diperkirakan sekitar 12,3% ekspor Indonesia ialah ke AS dan sekitar 9% impor Indonesia berasal dari AS (www.google.co.id).

Sama halnya dengan masyarakat AS, penurunan daya beli juga dialami oleh masyarakat Indonesia. Salah satu faktor penyebabnya adalah kebijakan pemerintah yang menaikkan harga Bahan Bakar Minyak (BBM) pada tahun 2008 (www.hariansib.com).

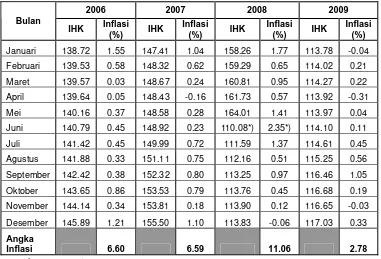

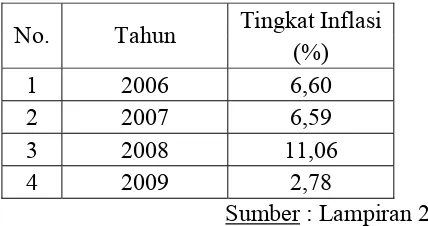

Badan Pusat Statistik (BPS) mencatat tingkat inflasi tahun 2008 adalah sebesar 11,06% dan merupakan tingkat inflasi yang paling tinggi dalam kurun tahun 2006 hingga 2009. Berikut ini merupakan tingkat inflasi Indonesia tahun 2006-2009 :

Tabel 1.1. : Inflasi Indonesia Tahun 2006-2009

2006 2007 2008 2009 Januari 138.72 1.55 147.41 1.04 158.26 1.77 113.78 -0.04 Februari 139.53 0.58 148.32 0.62 159.29 0.65 114.02 0.21 Maret 139.57 0.03 148.67 0.24 160.81 0.95 114.27 0.22 April 139.64 0.05 148.43 -0.16 161.73 0.57 113.92 -0.31 Mei 140.16 0.37 148.58 0.28 164.01 1.41 113.97 0.04 Juni 140.79 0.45 148.92 0.23 110.08*) 2.35*) 114.10 0.11 Juli 141.42 0.45 149.99 0.72 111.59 1.37 114.61 0.45 Agustus 141.88 0.33 151.11 0.75 112.16 0.51 115.25 0.56 September 142.42 0.38 152.32 0.80 113.25 0.97 116.46 1.05 Oktober 143.65 0.86 153.53 0.79 113.76 0.45 116.68 0.19 November 144.14 0.34 153.81 0.18 113.90 0.12 116.65 -0.03 Desember 145.89 1.21 155.50 1.10 113.83 -0.06 117.03 0.33 Angka

Inflasi 6.60 6.59 11.06 2.78 Sumber : Lampiran 2

yang digunakan adalah mean (rata-rata), tetapi untuk beberapa barang atau jasa yang musiman digunakan geometri (www.bps.go.id).

Menurut ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain : konsumsi masyarakat yang meningkat atau adanya ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinyu (http://id.wikipedia.org).

Tingkat inflasi menunjukkan adanya kenaikan tingkat harga umum ketika nilai uang sebagai refleksi tingkat harga umum tidak stabil. Dengan adanya inflasi, kemampuan daya beli masyarakat rendah, pemerintah menaikkan tingkat suku bunga agar masyarakat menabung dengan tujuan untuk menstabilkan kondisi ekonomi. Hal ini menyebabkan investor cenderung berinvestasi pada investasi yang memiliki resiko lebih rendah daripada saham (Zubaidah, 2003).

Keputusaan pendanaan atau keputusan struktur modal adalah salah satu keputusan penting yang dihadapi oleh manajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan. Yang dimaksud dengan keputusaan pendanaan atau keputusan struktur modal yaitu suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan (Prabansari dan Kusuma, 2005).

Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan (Prabansari dan Kusuma, 2005).

menghasilkan laba selama periode tertentu (Riyanto, 2001: 35). Menurut Weston dan Brigham (1994: 475), perusahaan dengan tingkat profitabilitas yang tinggi umumnya menggunakan hutang dalam jumlah yang relatif sedikit karena dengan tingkat pengembalian investasi yang tinggi perusahaan dapat melakukan permodalan dengan laba ditahan saja.

Retained earning (laba ditahan) merupakan modal sendiri perusahaan (Riyanto, 1995: 240). Menurut Riyanto (1995: 240) modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Dalam finansial dan akunting, modal biasanya menunjuk kepada kekayaan finansial, terutama dalam penggunaan awal atau menjaga kelanjutan bisnis (id.wikipedia.org).

Hakekatnya masalah pembelanjaan menyangkut keseimbangan finansial perusahaan. Dengan demikian, pembelanjaan berarti mengadakan keseimbangan antara aktiva dengan pasiva yang dibutuhkan, beserta mencari susunan aktiva dan pasiva tersebut dengan sebaik-baiknya. Pemilihan susunan aktiva yang digunakan perusahaan akan menentukan struktur kekayaan perusahaan. Sedangkan pemilihan struktur kuantitatif dari pasiva akan menentukan stuktur finansial dan struktur modal (Riyanto, 1995: 13).

modal yang optimal. Keputusan pemenuhan dana mencakup berbagai pertimbangan apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal, yang berasal dari hutang atau emisi obligasi, atau dengan emisi saham baru.

Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto, 1995: 22). Struktur modal juga dapat diartikan sebagai pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Copeland, 1992: 3). Setiap perusahaan harus memiliki struktur modal yang baik sehubungan dengan penyajian laporan keuangan kepada pihak ekstern perusahaan (investor dan kreditor).

struktur keuangan. Besar kecilnya angka rasio struktur modal menunjukkan banyak sedikitnya jumlah pinjaman jangka panjang daripada modal sendiri yang diinvestasikan pada aktiva tetap yang digunakan untuk memperoleh laba operasi (Kesuma, 2006).

Semakin besar angka rasio struktur modal berarti semakin banyak jumlah pinjaman jangka panjang, sehingga semakin banyak bagian dari laba operasi yang digunakan untuk membayar beban bunga tetap, dan semakin banyak aliran kas yang digunakan untuk membayar angsuran pinjaman, akibatnya semakin sedikit jumlah laba bersih sesudah pajak yang akan diterima oleh perusahaan (Kesuma, 2006).

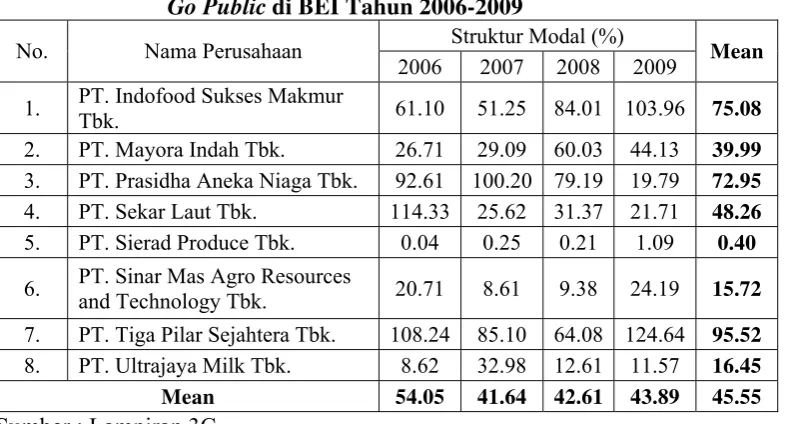

Saat sektor industri merasakan dampak krisis modal, industri makanan dan minuman masih dapat bertahan. Di Indonesia konsumsi makanan dan minuman masih menjadi andalan untuk mempertahankan perekonomian dari liarnya dampak krisis global karena mempunyai porsi yang tinggi meskipun di tahun 2008 ada penurunan penjualan makanan dan minuman sebesar 50% akibat menurunnya daya beli masyarakat (www.google.co.id).

Beverages cenderung meningkat (www.google.co.id) tetapi tidak demikian dengan struktur modalnya yang cenderung berfluktuasi.

Selama tahun 2006 sampai dengan 2009, struktur modal sebagian perusahaan industri Food and Beverages dalam penelitian ini mengalami penurunan dan sebagian lagi mengalami peningkatan seperti yang dapat dilihat pada tabel berikut ini :

Tabel 1.2 : Struktur Modal Perusahaan Food and Beverages

Struktur Modal (%) No. Nama Perusahaan

2006 2007 2008 2009

1. PT. Indofood Sukses Makmur Tbk. 61.10 51.25 84.01 103.96 2. PT. Mayora Indah Tbk. 26.71 29.09 60.03 44.13 3. PT. Prasidha Aneka Niaga Tbk. 92.61 100.20 79.19 19.79 4. PT. Sekar Laut Tbk. 114.33 25.62 31.37 21.71 5. PT. Sierad Produce Tbk. 0.04 0.25 0.21 1.09

6. PT. Sinar Mas Agro Resources and

Technology Tbk. 20.71 8.61 9.38 24.19

7. PT. Tiga Pilar Sejahtera Tbk. 108.24 85.10 64.08 124.64 8. PT. Ultrajaya Milk Tbk. 8.62 32.98 12.61 11.57

Sumber : Lampiran 3C

memiliki struktur modal diatas 100% berarti jumlah hutang jangka panjangnya melebihi modal sendiri. Oleh sebab itu penulis tertarik untuk menguji variabel struktur modal dalam penelitian ini.

Struktur modal yang optimal adalah struktur modal yang dapat meminimumkan biaya modal rata-rata dan memaksimumkan nilai perusahaan (Riyanto, 1995: 194). Sedangkan menurut Husnan dan Pudjiastuti (2004: 263) struktur modal yang terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham.

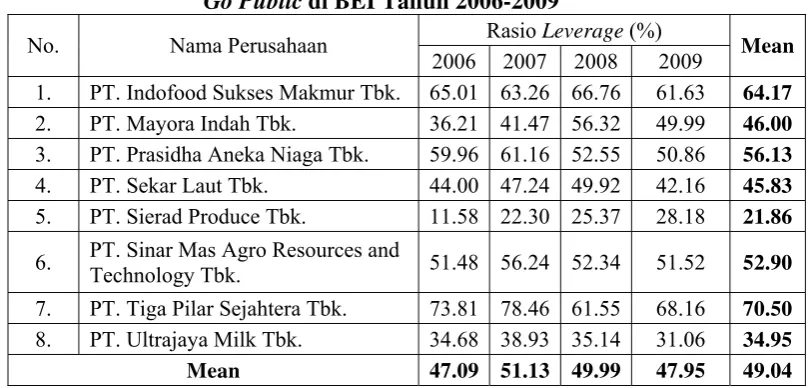

Jumlah hutang di dalam neraca menunjukkan besarnya modal pinjaman yang digunakan dalam kegiatan operasional perusahaan. Modal pinjaman ini dapat berupa hutang jangka pendek maupun hutang jangka panjang. Menurut (Sundjaja dan Barlian, 2003), hutang jangka panjang merupakan salah satu dari bentuk pembiayaan jangka panjang yang memiliki jatuh tempo lebih dari satu tahun, biasanya 5 – 20 tahun. Pinjaman hutang jangka panjang dapat berupa pinjaman berjangka (pinjaman yang digunakan untuk membiayai kebutuhan modal kerja permanen, untuk melunasi hutang lain, atau membeli mesin dan peralatan) dan penerbitan obligasi yakni hutang yang diperoleh melalui penjualan surat-surat obligasi, dalam surat obligasi ditentukan nilai nominal, bunga per tahun, dan jangka waktu pelunasan obligasi tersebut (http://jurnal-sdm.blogspot.com).

memberikan beban yang berat kepada perusahaan yang bersangkutan. Salah satu cara untuk mengetahui seberapa besar kebutuhan perusahaan yang dibelanjai dengan hutang adalah dengan menggunakan debt ratio (rasio hutang) yang merupakan salah satu dari rasio leverage.

Sebagian besar perusahaan Food and Beverages yang go publik di Bursa Efek Indonesia (BEI) memiliki tingkat debt ratio yang cenderung meningkat dan berfluktuasi seperti berikut ini :

Tabel 1.3. : Debt Ratio Perusahaan Food and Beverages

Debt Ratio (%) No. Nama Perusahaan

2006 2007 2008 2009

1. PT. Indofood Sukses Makmur Tbk. 65.01 63.26 66.76 61.63 2. PT. Mayora Indah Tbk. 36.21 41.47 56.32 49.99 3. PT. Prasidha Aneka Niaga Tbk. 59.96 61.16 52.55 50.86 4. PT. Sekar Laut Tbk. 44.00 47.24 49.92 42.16 5. PT. Sierad Produce Tbk. 11.58 22.30 25.37 28.18

6. PT. Sinar Mas Agro Resources and

Technology Tbk. 51.48 56.24 52.34 51.52

7. PT. Tiga Pilar Sejahtera Tbk. 73.81 78.46 61.55 68.16 8. PT. Ultrajaya Milk Tbk. 34.68 38.93 35.14 31.06

Sumber : Lampiran 3A

Berdasarkan tabel 1.3., rasio hutang tertinggi tahun 2006 dan 2007 adalah rasio hutang PT. Tiga Pilar Sejahtera Food Tbk sebesar 73,81% dan 78,46%. Sedangkan rasio hutang tertinggi tahun 2008 adalah rasio hutang

semakin besar pula resiko bisnis yang dihadapi oleh perusahaan terutama apabila kondisi perekonomian memburuk. Pada dasarnya kreditor lebih menyukai debt ratio yang rendah sebab tingkat keamanan dananya lebih baik (Sutrisno, 2001: 248-249), tetapi rasio hutang perusahaan Food and Beverages cenderung meningkat dan berfluktuasi. Kondisi debt ratio perusahaan Food and Beverages tersebut tidak sesuai dengan pendapat Sutrisno. Hal ini yang menjadi perhatian bagi penulis, sehingga penulis tertarik untuk meneliti variabel debt ratio sebagai variabel dalam penelitian ini.

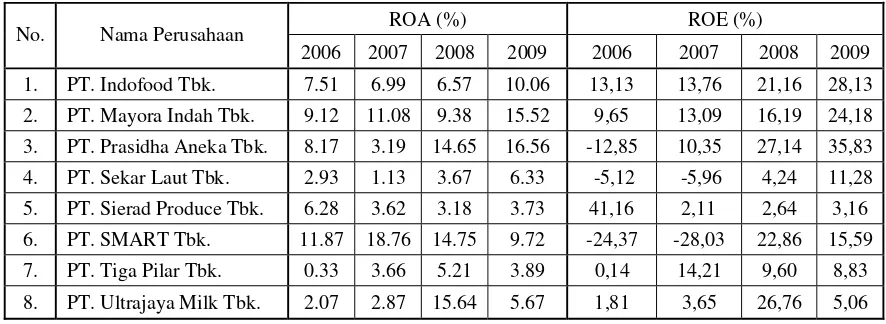

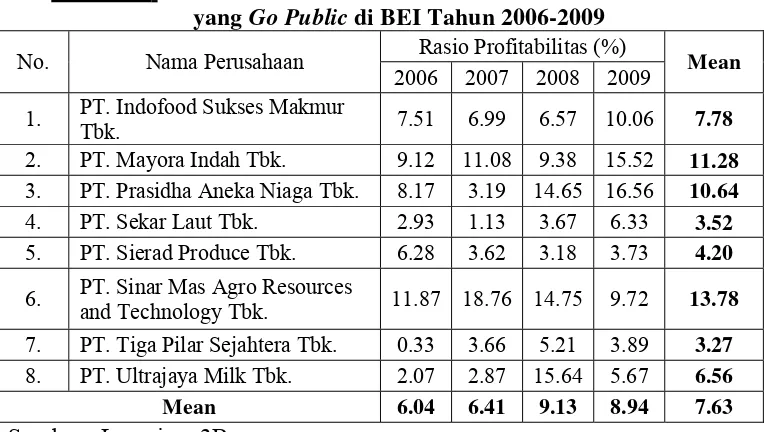

Perusahaan dengan tingkat profitabilitas yang tinggi, umumnya menggunakan hutang dalam jumlah yang relatif sedikit karena dengan tingkat pengembalian investasi yang tinggi, umumnya perusahaan melakukan permodalan dengan laba ditahan saja (Weston dan Brigham, 1994: 475). Menurut Kesuma (2006) dengan tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Tabel 1.4 : Rasio Profitabilitas Perusahaan Food and Beverages

ROA (%) ROE (%)

No. Nama Perusahaan

2006 2007 2008 2009 2006 2007 2008 2009 Sumber : Lampiran 1

Perhitungan diatas dilakukan penulis pada saat survey pendahuluan sebelum penentuan judul, dengan kondisi ini maka penulis tertarik untuk melakukan penelitian dengan menggunakan ROA sebagai variabel. Berdasarkan tabel 1.4, profitabilitas terendah tahun 2006 adalah profitabilitas PT. Tiga Pilar Sejahtera Food Tbk sebesar 0,33%, tahun 2007 dan 2008 adalah profitabilitas PT. Sekar Laut Tbk sebesar 1,13%. dan 3,67% dan tahun 2009 adalah profitabilitas PT. Sierad Produce Tbk sebesar 3,73%.

sedangkan rasio hutang berpengaruh signifikan dan searah terhadap struktur modal.

Berdasarkan fenomena-fenomena diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh Inflasi, Rasio Leverage dan Rasio Profitabilitas Terhadap Struktur Modal pada

Perusahaan Food and Beverages yang Go Public di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan diteliti adalah sebagai berikut: Apakah inflasi, debt ratio dan return on asset berpengaruh terhadap struktur modal perusahaan Food and Beverages yang go public di Bursa Efek Indonesia (BEI) ?

1.3. Tujuan penelitian

1.4. Manfaat Penelitian

Penulis berharap supaya hasil penelitian ini dapat memberikan manfaat kepada:

1. Perusahaan

Saran dan kesimpulan dapat dijadikan sebagai bahan pertimbangan pada pihak manajer dalam penetapan kebijakan modal perusahaan.

2. Peneliti

Sebagai suatu karya ilmiah yang dapat dipertanggung jawabkan serta untuk mengembangkan dan menerapkan teori yang diperoleh selama studi di perguruan tinggi dan juga untuk memperdalam pengetahuan yang berkaitan dengan materi.

3. Universitas

KAJIAN TEORI DAN PENGEMBANGAN MODEL

2.1. Penelitian Terdahulu

Penelitian yang dilakukan oleh Setyabudi (2007) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Jakarta Periode 2000-2004” mengambil permasalahan faktor-faktor apa saja yang mempengaruhi keputusan struktur modal pada perusahaan manufaktur di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa faktor-faktor yang secara statistik signifikan mempengaruhi keputusan struktur modal adalah profitabilitas (-), ukuran perusahaan (+), median industry leverage (+), kesempatan bertumbuh (-), collaterall (+) dan kebijakan deviden (-).

Penelitian Nurrohim (2005) yang berjudul “Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva Terhadap Struktur Modal pada Perusahaan Manufaktur di Indonesia” mengambil sampel 21 perusahaan manufaktur kategori consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2001 sampai dengan 2005. Hasil dari penelitian tersebut adalah : pertama, secara bersama-sama variabel profitabilitas, fixed asset ratio, kontrol kepemilikan, struktur aktiva berpengaruh secara signifikan terhadap struktur modal. Kedua, secara parsial atau individual hanya profitabilitas dan kontrol kepemilikan yang berpengaruh secara signifikan, sedangkan variabel yang lain yaitu fixed asset ratio dan struktur

aktiva tidak berpengaruh signifikan terhadap struktur modal. Ketiga, dari kedua variabel yang signifikan, yaitu profitabilitas dan kontrol kepemilikan, maka profitabilitas adalah yang paling dominan pengaruhnya terhadap struktur modal.

Kesuma (2006) dalam penelitiannya yang berjudul “Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia” menggunakan variabel pertumbuhan penjualan, struktur aktiva, profitabilitas dan rasio hutang sebagai variabel bebas. Tujuan penelitian ini adalah untuk menguji dampak dari variabel-variabel bebas tersebut terhadap struktur modal dan harga saham. Hasil penelitian menunjukkan bahwa pertumbuhan penjualan mempunyai pengaruh negatif dengan struktur modal dan mempunyai pengaruh negatif dan tidak signifikan terhada harga saham, profitabilitas mempunyai pengaruh berlawan arah dengan struktur modal dan berpengaruh signifikan serta searah dengan harga saham, rasio hutang mempunyai pengaruh yang signifikan dan searah dengan struktur modal dan mempunyai pengaruh yang tidak signifikan terhadap harga saham, struktur aktiva mempunyai pengaruh negatif dan tidak signifikan dengan harga saham, struktur modal mempunyai pengaruh tidak signifikan dan searah dengan harga saham.

perusahaan, pertumbuhan aktiva, profitabilitas dan struktur kepemilikan sebagai variabel bebas dan struktur modal sebagai variabel terikat. Tujuan penelitian tersebut adalah untuk menguji apakah ukuran perusahaan, resiko bisnis, pertumbuhan aktiva, profitabilitas dan struktur kepemilikan berpengaruh terhadap struktur modal perusahaan. Hasil penelitian menunjukkan bahwa ukuran perusahaan, pertumbuhan aktiva, profitabilitas dan struktur kepemilikan berpengaruh positif sementara resiko bisnis berpengaruh negatif terhadap struktur modal perusahaan secara signifikan.

Terdapat perbedaan dan persamaan antara penelitian terdahulu dengan penelitian yang sekarang dilakukan. Perbedaannya terletak pada objek penelitian yaitu jenis perusahaan yang diambil sebagai objek penelitian, jumlah sampel yang digunakan serta dimensi waktu atau periode penelitian. Sedangkan persamaan antara penelitian terdahulu dengan penelitian sekarang adalah variabel dan alat uji yang digunakan. Inflasi, leverage, dan profitabilitas sebagai variabel bebas dan struktur modal sebagai variabel terikat dengan regresi linear berganda sebagai alat uji yang digunakan.

2.2. Kajian Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun. Pasar modal memungkinkan terpenuhinya kebutuhan dana jangka panjang untuk investasi jangka panjang dalam bentuk bangunan, peralatan dan sarana produksi lainnya (Sartono, 2001: 21).

Menurut Undang-undang Nomor 8 Tahun 1995 tentang pasar modal, yang dimaksud dengan pasar modal adalah segala kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.2.1.2. Peran dan Manfaat Pasar Modal

Peran dan manfaat pasar modal adalah sebagai berikut (www.bapepam.go.id) :

a. Pasar Modal erupakan wahana pengalokasian dana secara efisien.

Investor dapat melakukan investasi pada beberapa perusahaan melalui pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan di Pasar Modal. Sebaliknya, perusahaan dapat memperoleh dana yang dibutuhkan dengan menawarkan instrumen keuangan jangka panjang melalui Pasar Modal tersebut.

b. Pasar Modal sebagai alternatif investasi

c. Memungkinkan para investor untuk memiliki perusahaan yang sehat dan berprospek baik.

Perusahaan yang sehat dan mempunyai prospek yang baik, sebaiknya tidak hanya dimiliki oleh sejumlah orangorang tertentu saja, karena penyebaran kepemilikan secara luas akan mendorong perkembangan perusahaan menjadi lebih transparan.

d. Pelaksanaan manajemen perusahaan secara professional dan transparan.

Keikut sertaan masyarakat dalam kepemilikan perusahaan mendorong perusahaan untuk menerapkan manajemen secara lebih profesional, efisien dan berorientasi pada keuntungan, sehingga tercipta suatu kondisi “good corporate governance” serta keuntungan yang lebih baik bagi para investor.

e. Peningkatan aktivitas ekonomi nasional.

2.2.1.3. Organisasi Terkait Pasar Modal

Organisasi terkait di Pasar Modal adalah sebagai berikut (www.bapepam.go.id) :

1. Badan Pengawas Pasar Modal (BAPEPAM).

BAPEPAM memiliki kewenangan untuk melakukan pembinaan, pengaturan dan pengawasan Pasar Modal di Indonesia. Bapepam berada di bawah dan bertanggung jawab kepada Menteri Keuangan. 2. Emiten.

Emiten adalah perusahaan yang memperoleh dana di Pasar Modal dengan melaksanakan penawaran umum atau investasi langsung (private placement).

3. Self Regulatory Organizations (SRO).

SRO merupakan organisasi yang memiliki kewenangan untuk membuat peraturan yang berhubungan dengan aktivitas usahanya. SRO terdiri dari:

b. Lembaga Kliring dan Penjaminan (LKP), adalah pihak yang menyelenggarakan jasa kliring dan penjaminan transaksi bursa agar terlaksana secara teratur, wajar, dan efisien. Lembaga yang telah memperoleh izin usaha sebagai LKP oleh BAPEPAM adalah PT. KPEI (PT. Kliring Penjaminan Efek Indonesia).

c. Lembaga Penyimpanan dan Penyelesaian (LPP), adalah pihak yang menyelenggarakan kegiatan kustodian sentral bagi Bank Kustodian, Perusahaan Efek, dan pihak lain. Lembaga yang telah memperoleh izin usaha sebagai LPP oleh BAPEPAM adalah PT. KSEI (PT. Kustodian Sentral Efek Indonesia).

4. Perusahaan Efek

Perusahaan efek adalah perusahaan yang mempunyai aktifitas sebagai Perantara Pedagang Efek, Penjamin Emisi Efek, Manajer Investasi, atau gabungan dari ketiga kegiatan tersebut.

a. Penjamin Emisi Efek, adalah salah satu aktifitas pada perusahaan efek yang melakukan kontrak dengan emiten untuk melaksanakan penawaran umum dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual.

c. Manajer Investasi, adalah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola Portofolio Investasi Kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan perundangundangan yang berlaku.

5. Penasehat Investasi

Merupakan pihak yang member nasihat kepada pihak lain mengenai penjualan atau pembelian efek.

6. Lembaga Penunjang Pasar Modal

a. Biro Administrasi Efek, adalah pihak yang berdasarkan kontrak dengan emiten melaksanakan pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan efek.

b. Kustodian adalah pihak yang memberikan jasa penitipan efek dan harta lain berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

c. Wali Amanat, adalah pihak yang mewakili kepentingan pemegang efek bersifat utang.

Profesi-profesi yang menjadi penunjang pasar modal adalah akuntan publik, notaris, konsultan hukum dan perusahaan penilai.

2.2.1.4. Mekanisme Pasar Modal

Dikenal dua istilah pasar dalam pasar modal yaitu pasar primer dan pasar sekunder (www.google.co.id).

1. Pasar Primer

Merupakan pasar tempat emiten pertama kali memperdagangkan saham atau surat berharga lainnya untuk publik, yang biasa dikenal dengan istilah Initial Publik Offering (IPO). Informasi mengenai suatu Perusahaan (Emiten) yang akan menawarkan sahamnya untuk pertama kali pada masyarakat, dapat diketahui melalui prospektus ringkas yang diiklankan minimal di 2 (dua) harian nasional, publik ekspose, atau prospektus.

2. Pasar Sekunder

Merupakan pasar yang memperdagangkan efek setelah IPO. perdagangan hanya terjadi antar investor yang satu dengan investor lainnya, transaksi ini tidak lepas dari fungsi bursa sebagai lembaga facilitator perdagangan di pasar modal. Pembelian dipasar ini hanya pada saham yang telah beredar berdasarkan aturan main yang telah ditetapkan pasar.

2.2.2.1. Pengertian Akuntansi Keuangan

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya (http://organisasi.org).

Akuntansi keuangan adalah bagian dari akuntansi yang berkaitan dengan penyiapan laporan keuangan untuk pihak luar, seperti pemegang saham, kreditor, pemasok, serta pemerintah (id.wikipedia.org). Pengertian lain dari akuntansi keuangan adalah pengakumulasian, pemrosesan, dan pengkomunikasian yang didisain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan (Hanafi, 2003: 29).

penyajian laporan keuangan untuk kepentingan eksternal. Dengan demikian, diharapkan pemakai dan penyusun laporan keuangan dapat berkomunikasi melalui laporan keuangan ini, sebab mereka menggunakan acuan yang sama yaitu SAK. SAK ini mulai diterapkan di Indonesia pada 1994, menggantikan Prinsip-prinsip Akuntansi Indonesia tahun 1984. (www.google.co.id).

2.2.2.2. Fungsi Akuntansi Keuangan

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat posisi keuangan suatu organisasi beserta perubahan yang terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer/ manajemen untuk membantu membuat keputusan suatu organisasi (www.google.co.id).

2.2.3. Laporan Keuangan

2.2.3.1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahan. Transaksi-transaksi yang bersifat finansial dicatat, digolongan, dan ringkas dengan cara yang setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan (Djarwanto, 2004: 5).

Kedua daftar itu adalah daftar neraca atau daftar atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan – peseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba ditahan).

Menurut SAK (2009: 1-3) laporan keuangan merupakan bagian dari proses pelaporan keuangan yang menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.2.3.2. Tujuan Laporan Keuangan

Menurut Kieso (2006: 6), tujuan laporan keuangan adalah untuk menyediakan :

a. Informasi yang berguna bagi keputusan investasi dan kredit. b. Informasi yang berguna dalam menilai arus kas masa depan.

c. Informasi mengenai sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan perubahan didalamnya.

Menurut SAK (2009: 3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pengguna dalam pengambilan keputusan ekonomi.

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

2.2.3.3. Pengguna Laporan Keuangan

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

a. Investor. Penanaman modal berisiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan membayar deviden.

b. Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka tertarik kepada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan kerja.

c. Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

e. Pelanggan. Para pelanggan berkepentingan dengan informasi kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada prusahaan.

f. Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecendeungan (tren) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.3.4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna laporan keuangan. Dalam SAK (2009, hal 5, paragraf 24), ada empat karakteristik kualitatif laporan keuangan:

a. Dapat dipahami

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu. c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Menurut Standar Akuntansi Keuangan (2009, hal 5, paragraf 22), penyusunan dan penyajian laporan keuangan mendasarkan diri pada dua asumsi dasar, yaitu dasar akrual dan kelangsungan usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau diabayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. b. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan usahanya di masa depan. Ini berarti bahwa perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahannya.

2.2.3.6. Jenis Laporan Keuangan

Menurut Munawir (2002: 13) pada dasarnya laporan keuangan dibagi menjadi:

a. Neraca

jumlah harta, utang dan modal perusahaan pada saat tertentu. Angka-angka yang ada dalam neraca memberikan informasi yang sangat banyak mengenai keputusan yang telah diambil oleh perusahaan. Informasi tersebut dapat bersifat operasional atau strategis, baik kebijakan modal kerja, investasi maupun kebijakan struktur permodalan yang telah diambil perusahaan. Secara garis besar, neraca memberikan informasi mengenai sumber dan penggunaan dana perusahaan. Sisi sebelah kiri memuat aktiva yang merupakan sisi penggunaan dana perusahaan, yakni kebijakan investasi baik yang jangka penjang maupun pendek dalam periode tertentu. Sedangkan sisi sebelah kanan memuat pasiva yang menunjukkan sumber-sumber dana untuk membiayai investasi tersebut, baik sumber dana jangka panjang maupun sumber dana jangka pendek. Pos-pos dalam neraca disusun mulai dari paling liquid, mudah dicairkan menjadi uang tunai sampai yang paling tidak liquid.

b. Laporan Rugi laba

yang membagi biaya menjadi dua sifat pokok, yakni biaya variabel dan biaya tetap. Pendekatan ini digunakan untuk pengambilan keputusan manajemen yang berkaitan dengan perencanaan biaya, volume dan laba. Pendekatan yang kedua yaitu pendekatan fungsional, yakni dengan memberikan informasi mengenai biaya-biaya yang dikeluarkan oleh setiap fungsi utama dalam perusahaan (fungsi produksi, pemasaran, sumber daya manusia dan umum, dan keungan). Pendekatan fungsional dapat memberikan informasi yang jelas mengenai penyimpangan yang mungkin terjadi dalam setiap departemen (fungsi) yang ada dalam perusahaan.

c. Laporan perubahan modal

Merupakan laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan modal perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada satu periode akuntansi tertentu.

d. Laporan arus kas

2.2.3.7. Bentuk Laporan Keuangan

NEW HOPE MANUFACTURING COMPANY Neraca

Beban dibayar di muka xxx

Total aktiva lancar xxx

Dikurangi akumulasi penyusutan xxx xxx

Total aktiva tetap xxx

Total aktiva xxx

Kewajiban Kewajiban lancar :

Utang usaha xxx

Estimasi uatng pajak penghasilan xxx Utang jangka panjang jatuh tempo xxx

Total kewajiban lancar xxx

Utang jangka panjang xxx

Total kewajiban xxx

Sumber : Carter dan Usry, 2006: 101

Gambar 2.1.

Neraca perusahaan manufaktur

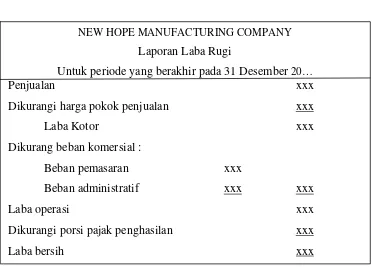

NEW HOPE MANUFACTURING COMPANY

Laporan Laba Rugi

Untuk periode yang berakhir pada 31 Desember 20…

Penjualan xxx

Dikurangi harga pokok penjualan xxx

Laba Kotor xxx

Dikurang beban komersial :

Beban pemasaran xxx

Beban administratif xxx xxx

Laba operasi xxx

Dikurangi porsi pajak penghasilan xxx

Laba bersih xxx

Sumber : Carter dan Usry, 2006: 104

Gambar 2.2.

Bentuk Laporan Laba rugi

Perusahaan Kartika Jaya Laporan Perubahan Ekuitas

Modal Kartika Jaya, 1 Desember 2000...xxx Investasi pada 1 Desember 2000...xxx

Laba bersih bulan Desember...xxx

xxx

Dikurang penarikan...(xxx)

Kenaikan Kartika Jaya, 30 Desember 2000...xxx Modal Kartika Jaya, 30 Desember 2000...xxx

Sumber : http://bse.ictcenter-llg.net Gambar 2.3.

Bentuk Laporan Perubahan Ekuitas

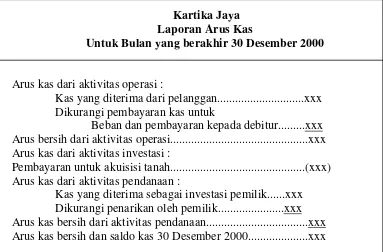

Kartika Jaya Laporan Arus Kas

Untuk Bulan yang berakhir 30 Desember 2000

Arus kas dari aktivitas operasi :

Kas yang diterima dari pelanggan...xxx Dikurangi pembayaran kas untuk

Beban dan pembayaran kepada debitur...xxx Arus bersih dari aktivitas operasi...xxx Arus kas dari aktivitas investasi :

Pembayaran untuk akuisisi tanah...(xxx) Arus kas dari aktivitas pendanaan :

Kas yang diterima sebagai investasi pemilik...xxx Dikurangi penarikan oleh pemilik...xxx Arus kas bersih dari aktivitas pendanaan...xxx Arus kas bersih dan saldo kas 30 Desember 2000...xxx

Sumber : http://bse.ictcenter-llg.net

Gambar 2.4. Bentuk Laporan Arus kas

2.2.3.8. Analisis Laporan Keuangan

keputusan keuangan. Untuk memahami kondisi keuangan perusahaan, diperlukan analisis terhadap laporan keuangan perusahaan.

Pengertian analisis laporan keuangan (financial statement analysis) menurut J. Wild, dkk (2005: 3) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk melakukan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Pengertian lain dari analisis laporan keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individual atau kombinasi dari kedua laporan tersebut (Munawir, 2002 : 37). Menurut Riyanto (1995 : 329), analisis rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “Arithmatical Terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil.

2.2.4. Rasio Keuangan

2.2.4.1. Pengertian Analisis Rasio Keuangan

Menurut Riyanto (1995: 329) ukuran yang sering digunakan dalam analisis keuangan adalah rasio. Analisis rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “Arithmatical Terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil.

Ada dua macam cara pembandingan analisa rasio finansiil menurut Riyanto (1995: 329), yaitu :

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu yang lalu (rasio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan dating dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (company ratio) dengan rasio-rasio yang sama dari perusahaan lain yang sejenis atau industry (rasio industri) untuk waktu yang sama.

2.2.4.2. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2002: 298) keterbatasan analisis rasio ini antara lain :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainnya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini yaitu :

a. Bahan perhitungan rasio atau laporan keungan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias atau subyektif.

c. Klasifikasi dalam laporan keuangn bias berdampak pada angka rasio.

d. Metode pencatatan yang bergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.4.3. Pemakai Rasio Keuangan

Menurut Syamsudin (1994: 38), pada umumnya ada tiga kelompok yang paling berkepentingan dengan rasio keuangan, yaitu:

a. Para Pemegang Saham dan Calon Pemegang Saham

Mereka menaruh perhatian utama pada tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan datang. Hal ini sangat penting bagi mereka karena tingkat keuntungan ini akan mempengaruhi harga-harga saham yang mereka miliki.

b. Para Kreditor dan Calon Kreditor

jangka pendek maupun jangka panjang. Kreditor yang saat ini sudah memberikan pinjaman kepada perusahaan ingin mendapatkan suatu jaminan bahwa perusahaan tempat mereka menanamkan modalnya akan mampu membayar bunga dan pinjaman pokok tepat pada waktunya. Sedangkan calon kreditor lebih menekankan pada struktur finansial dan struktur modal perusahaan.

c. Manajemen Perusahaan

Manajemen perusahaan berkepentingan dengan seluruh keadaan keuangan perusahaan karena mereka menyadari bahwa keadaan tersebutlah yang akan dinilai oleh para pemilik perusahaan maupun para kreditor.

2.2.4.4. Jenis-jenis Rasio Keuangan

Menurut Riyanto (1995: 330) apabila dilihat dari sumber rasio itu dibuat, maka rasio keuangan dapat dibedakan dalam tiga golongan, yaitu :

1. Rasio – rasio Neraca (Balance Sheet Ratios)

Adalah rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, current assets to total assets ratio, current liabilities to total assets ratio dan lain sebagainya.

Adalah rasio – rasio yang disusun dari data yang berasal dari income statement misalnya gross profit margin, net operating margin, operating ratio dan lain sebagainya.

3. Rasio – rasio antara Laporan (Inter-statement Ratios)

Adalah rasio – rasio yang disusun dari data yang berasal dari Neraca dan data lainnya berasal dari Income Statement, misalnya assets turnover, inventory turnover, receivables turnover dan sebagainya.

Jenis-jenis rasio menurut tujuan penggunaannya, dapat dikelompokkan menjadi (Sutrisno, 2001: 247) :

1. Rasio likuiditas (liquidity ratio) adalah rasio-rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang-hutang jangka pendeknya.

2. Rasio leverage (leverage ratio) adalah rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang.

3. Rasio aktivitas (activity ratio) yaitu rasio-rasio yang mengukur efektivitas perusahaan dalam memanfaatkan sumber dananya.

5. Rasio penilaian (valuation ratio) yaitu rasio-rasio untuk mengukur kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

2.2.5. Struktur Modal 2.2.5.1. Pengertian Modal

Prof. Polak dalam Riyanto (1995: 18) mengartikan modal sebagai kekuasaan untuk menggunakan barang-barang modal. Dengan demikian, modal ialah semua yang terdapat di neraca sebelah kredit. Sedangkan yang dimaksud barang-barang modal adalah barang-barang yang ada dalam perusahaan yang terdapat di neraca sebelah kredit.

Modal biasanya menunjuk kepada kekayaan finansial, terutama dalam penggunaan awal atau menjaga kelanjutan bisnis dalam finansial dan akunting (id.wikipedia.org). Sedangkan pengertian modal menurut orientasinya adalah (www.google.co.id) :

1. Physical Oriented

Modal adalah hasil produksi yang digunakan untuk memproduksi lebih lanjut.

2. Non-physical Oriented

Modal adalah nilai, daya beli, kekuasaan memakai atau menggunakan yang terkandung dalam barang modal

Bauran modal yang efisien dapat menekan biaya modal (cost of capital), yang dapat meningkatkan kembalian ekonomi neto dan meningkatkan nilai perusahaan. Perusahaan yang hanya menggunakan ekuitas disebut unlevered firm, sedangkan yang menggunakan bauran ekuitas dan berbagai macam hutang disebut leveredfirm (www.google.co.id).

Neraca UnleveredFirm Neraca LeveredFirm Aktiva

100

Ekuitas 100

Aktiva 100

Hutang 40

Ekuitas 60

Sumber : www.google.co.id

Gambar 2.5.

Bentuk Neraca Levered dan Unlevered Firm

2.2.5.2. Pengertian Struktur Modal

Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto, 1995: 22). Struktur modal juga dapat diartikan sebagai pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Copeland, 1992: 3).

Menurut Margaretha (2005: 119) struktur modal (capital structure) menggambarkan pembiayaan permanen perusahaan yang terdiri atas hutang jangka panjang dan modal sendiri. Jika realisasi hutang dibawah target maka pinjaman perlu ditambah. Namun apabila rasio hutang melampaui target, maka yang harus dilakukan manajemen untuk mendapatkan dana adalah melalui penjualan saham.

2.2.5.3. Komponen Struktur Modal

Menurut Riyanto (1995: 22) komponen struktur modal terdiri dari : 1. Hutang Jangka Panjang (Long Term Debt)

Menurut Riyanto (1995: 238) hutang jangka panjang adalah hutang yang memiliki jangka waktu (jatuh tempo) yang panjang, umumnya lebih dari 10 tahun. Hutang jangka panjang pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang antara lain (Riyanto, 1995: 238) :

a) Pinjaman obligasi (bonds payable)

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang. Dalam obligasi, debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu. b) Pinjaman hipotik (mortgage)

Pinjaman hipotik adalah pinjaman jangka panjang dengan hak hipotik terhadap suatu barang tidak bergerak sebagai jaminan yang diberikan oleh debitur kepada kreditur. Apabila debitur tidak dapat memenuhi kewajibannya, maka jaminan tersebut dapat dijual dan hasil penjualannya digunakan untuk menutup tagihan.

Menurut Riyanto (1995: 240) modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal yang berasal dari pemilik perusahaan memiliki berbagai macam bentuk sesuai dengan bentuk hukum masing-masing perusahaan yang bersangkutan. Modal perusahaan yang berbentuk PT (Perseroan Terbatas) adalah modal saham, sedangkan dalam Firma dan CV adalah modal yang berasal dari anggota dan modal dari perusahaan perorangan adalah modal yang disetor dari pemiliknya. Selain itu, retained earning (laba ditahan) juga merupakan modal sendiri perusahaan.

Terdapat 2 jenis modal saham menurut Riyanto (1995: 240), yaitu :

a) Saham Biasa (Common Stock)

dipunyai. Semakin banyak prosentase saham yang dimiliki maka semakin besar hak suara yang dimiliki untuk mengontrol operasional perusahaan.

b) Saham Preferen (Preferred Stock)

Saham preferen adalah saham yang pemiliknya akan memiliki hak lebih dibanding hak pemilik saham biasa. Pemegang saham preferen akan mendapat dividen lebih dulu dan juga memiliki hak suara lebih dibanding pemegang saham biasa seperti hak suara dalam pemilihan direksi sehingga jajaran manajemen akan berusahan sekuat tenaga untuk membayar ketepatan pembayaran dividen preferen agar tidak lengser (http://organisasi.org).

2.2.5.4. Faktor yang Mempengaruhi Struktur Modal

Menurut Riyanto (1995: 297) faktor-faktor utama yang mempengaruhi struktur modal adalah :

1. Tingkat Bunga 2. Stabilitas Earning 3. Susunan dari Aktiva 4. Kadar Resiko dari Aktiva

5. Besarnya Jumlah Modal yang Dibutuhkan 6. Keadaan Pasar Modal

8. Besarnya Suatu Perusahaan

Menurut Weston dan Brigham (1998: 174) variabel-variabel yang mempengaruhi struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

Variabel-variabel yang mempengaruhi struktur modal menurut Weston dan Copeland (1999: 35), adalah :

1. Tingkat Pertumbuhan Penjualan 2. Stabilitas Arus Kas

3. Karakteristik Industri 4. Struktur Aktiva 5. Sikap Manajemen

6. Sikap Pemberi Pinjaman.

2.2.5.5. Teori Struktur Modal Pecking Order Theory

Secara ringkas, Myers (1984) menyatakan pecking order theory sebagai berikut :

b) Perusahaan akan berusaha menyesuaikan rasio pembagian deviden dengan kesempatan investasi yang dihadapi dan berupaya untuk tidak melakukan perubahan pembayaran deviden yang terlalu besar. c) Pembayaran deviden yang cenderung konstan dan fluktuasi laba

yang diperoleh mengakibatkan dana internal kadang-kadang berlebih ataupun kurang untuk saham investasi.

d) Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

Sesuai dengan teori ini, tidak ada rasio hutang karena ada dua jenis modal sendiri yang preferensinya berbeda, yaitu laba ditahan yang dipilih lebih dulu dan penerbitan saham baru yang dipilih paling akhir (Husnan dan Pudjiastuti, 2004: 263).

2.2.6. Inflasi

2.2.6.1. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus selama waktu tertentu. Beberapa pengertian mengenai inflasi menurut para pakar (http://jurnal-sdm.blogspot.com) :

Proses kenaikan harga-harga umum barang-barang secara terus menerus selama peride tertentu.

2. Menurut Samuelson dan Nordhaus (1998: 578-603) Inflasi dinyatakan sebagai kenaikan harga secara umum.

2.2.6.2. Komponen Inflasi

Ada tiga komponen yang harus dipenuhi agar dapat dikatakan telah terjadi inflasi (http://jurnal-sdm.blogspot.com) :

1. Kenaikan harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada harga periode sebelumnya.

2. Bersifat umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika kenaikan tersebut tidak menyebabkan harga secara umum naik.

3. Berlangsung terus menerus

2.2.6.3. Penggolongan Inflasi

Berdasarkan asalnya, inflasi dapat digolongkan menjadi dua, yaitu inflasi yang berasal dari dalam negeri dan inflasi yang berasal dari luar negeri. Inflasi yang berasal dari dalam negeri diakibatkan oleh terjadinya defisit anggaran belanja yang dibiayai dengan cara mencetak uang baru dan gagalnya pasar yang mengakibatkan harga bahan makanan menjadi mahal. Sementara itu, inflasi dari luar negeri adalah inflasi yang terjadi sebagai karena naiknya harga barang impor. Hal ini bisa terjadi akibat biaya produksi barang di luar negeri tinggi atau adanya kenaikan tarif impor barang (id.wikipedia.org).

Berdasarkan tingkat keparahannya terdapat empat jenis inflasi, yaitu (id.wikipedia.org) :

1. Inflasi ringan (kurang dari 10% per tahun)

2. Inflasi sedang (antara 10% sampai 30% per tahun) 3. Inflasi berat (antara 30% sampai 100% per tahun) 4. Hiperinflasi (lebih dari 100% per tahun).

2.2.6.4. Dampak Inflasi

masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu (id.wikipedia.org).

Inflasi juga menyebabkan orang enggan untuk menabung karena nilai mata uang semakin menurun. Memang, tabungan menghasilkan bunga, namun jika tingkat inflasi di atas bunga, nilai uang tetap saja menurun. Bila orang enggan menabung, dunia usaha dan investasi akan sulit berkembang. Karena, untuk berkembang dunia usaha membutuhkan dana dari bank yang diperoleh dari tabungan masyarakat (id.wikipedia.org).

menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil) (id.wikipedia.org).

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat (id.wikipedia.org).

2.2.7. Rasio Leverage

Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Riyanto, 1995: 331). Menurut Sutrisno (2001: 248-249) rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Semakin besar tingkat leverage perusahaan menunjukkan semakin besar jumlah hutang yang digunakan dan semakin besar pula resiko bisnis yang dihadapi oleh perusahaan terutama apabila kondisi perekonomian memburuk.

Ada lima rasio leverage menurut Sutrisno (2001: 249-251) yang bisa dimanfaatkan oleh perusahaan, antara lain :

Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun berjangka panjang.

Debt Ratio = Total Hutang_ x 100% Total Aktiva

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun berjangka panjang. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

Debt to Equity Ratio = Total Hutang_ x 100% Modal

3. Time Interest Earned Ratio

Time interst earned ratio yang sering disebut sebagai coverage ratio ini merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya.

(Sartono, 2001: 121) 4. Fixed Charge Coverege Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran pinjaman, dan sewa. Bunga yang dihitung dalam rasio ini adalah beban bunga.

Fixed Charge Coverege Ratio = EBIT + bunga + angsuran lease Bunga + angsuran lease

5. Debt Service Ratio

Debt service ratio merupakan kemampuan perusahaan dalam memenuhui beban tetapnya termasuk angsuran pokok pinjaman. Bunga dan sewa yang dihitung dalam rasio ini adalah beban bunga dan beban sewa.

Debt Service Ratio = _____Laba sebelum bunga & pajak_____ Bunga + sewa + Angsuran pokok pinjaman

(1-tarif pajak)