ANALISIS PENGARUH FAKTOR INFORMASI AKUNTANSI DAN NON AKUNTANSI TERHADAP INITIAL RETURN PADA PENAWARAN PERDANA

SAHAM DI BURSA EFEK INDONESIA (Studi empiris perusahaan yang melakukan Intial Public Offering pada periode 2007 s/d 2011).

Sharralisa Universitas Gunadarma Hary W. Achmad Romadhon, Dr Hantoro Arief Gisijanto, SE., MM

Dosen Universitas Gunadarma ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui faktor – faktor yang mempengaruhi Initial Return pada Penawaran Perdana Saham (IPO) dan yang paling dominan mempengaruhinya. Penelitian menggunakan metode Regresi Linier Berganda, yaitu untuk mengetahui pengaruh dari satu variabel dalam mempengaruhi variabel yang lainnya.

Objek yang digunakan adalah perusahaan yang melakukan penawaran saham perdana (IPO) dan juga dinyatakan Listed di BEI, sampel penelitian ini adalah perusahaan yang melakukan IPO dari tahun 2007 – 2011 sebanyak 40 perusahaan.

Variabel Dependen yang digunakan dalam penelitian ini adalah Initial Return dan variabel Independen yaitu Return On Assets, Return On Equity, Financial Leverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor dan Umur Perusahaan.

Dari hasil analisis yang dilakukan peneliti secara simultan yaitu terdapat pengaruh yang signifikan terhadap Initial Return dan secara parsial yaitu hanya Persentase Penawaran Saham yang mampu mempengaruhi tingkat Initial Return.

Berdasarkan hal ini, bagi investor yang akan menanamkan sahamnya pada perusahaan yang melakukan IPO sebaiknya memperhatikan Persentase Penawaran Saham sebagai pertimbangan untuk memprediksi laba dalam berinvestasi, sehingga diharapkan keuntungan yang diperoleh sesuai dengan yang diharapkan.

Kata kunci: Initial Return, IPO, Informasi Akuntansi dan Informasi Non Akuntansi Pendahuluan

Penawaran saham perusahaan kepada masyarakat untuk pertama kali dipasar modal dikenal dengan istilah Initial Public Offering (IPO). IPO merupakan salah satu strategi manajemen perusahaan untuk mendapatkan dana dari masyarakat dengan harapan akan menghasilkan kinerja perusahaan yang lebih baik. Ketika akan melakukan IPO perusahaan harus membuat perspektus yang merupakan ketentuan yang ditetapkan oleh BAPEPAM. Informasi didalam prospektus dapat dibagi menjadi dua, yaitu informasi akuntansi dan informasi non akuntansi. Informasi akuntansi adalah laporan keuangan, sedangkan informasi non akuntansi adalah informasi penjamin emisi, auditor, notaris, konsultan hukum, nilai penawaran saham, umur perusahaan, persentase kepemilikan saham, ukuran perusahaan, standar deviasi, dan control return. Kedua informasi ini sering digunakan sebagai bahan penelitian untuk menganalisis return awal saham pada saat IPO.

Pada saat perusahaan melakukan IPO, investor belum dapat mengetahui banyak informasi mengenai perusahaan tersebut. Investor hanya memperoleh informasi dari prospektus yang diterbitkan perusahaan sebelum melakukan penawaran perdana. Dari informasi akuntansi dan non akuntansi dalam prospektus itulah investor dapat menganalisis atau melakukan penilaian terhadap perusahaan tersebut. Hasil analisis atau penilaian prospektus ini dapat digunakan investor untuk membuat berbagai keputusan atau kesimpulan.

Initial return adalah adanya selisih positif antara harga saham di pasar perdana atau pada saat IPO. Underpricing adalah fenomena yang umum dan sering sekali terjadi di pasar modal saat emiten melakukan IPO.

Tinjauan Pustaka

Initial Public Offerings (IPO)/Penawaran Saham Perdana

Go public merupakan penawaran saham atau obligasi kepada masyarakat umum untuk pertama kalinya. Pertama kali disini berarti bahwa pihak penerbit pertama kalinya melakukan penjualan saham atau obligasi. Kegiatan ini disebut sebagai pasar perdana (primary market). Selanjutnya, pemegang saham ini dapat mentransaksikannya di pasar sekuder (secondary market). Pasar sekunder ini dilakukan di bursa efek. Jadi, saham yang telah dijual ke masyarakat umum, selanjutnya akan dicatatkan di bursa efek.

Penawaran umum atau sering pula disebut go public adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Perusahaan yang sudah melakukan penawaran umum disebut perusahaan terbuka atau perusahaan public. Hal ini berarti bahwa perusahaan tersebut sudah merupakan milik masyarakat pemegang saham dari perusahaan yang bersangkutan. Besarnya kepemilikan tergantung dari besarnya persentase saham yang dimiliki investor. Secara mudah perusahaan yang sudah go public mudah dikenali oleh masyarakat, karena di belakang nama perusahaan ditambah istilah “Tbk” (terbuka), sedangkan dalam bahasa Inggris ditambahkan “PIc” (Public Listed Company). Kegiatan dalam rangka penawaran umum penjualan saham perdana disebut dengan IPO (Initial Public Offering). Dalam rangka IPO, ada yang disebut prospektus, yaitu salah satu media informasi yang digunakan untuk penyebaran informasi ke masyarakat.

Proses Penawaran Umum

Proses penawaran umum saham dapat dikelompokkan menjadi empat (4) tahapan, yaitu: 1. Tahap Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses Penawaran umum. Pada tahap paling awal, perusahaan yang akan menerbitkan saham, terlebih dahulu melakukan Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka Penawaran Umum saham. Setelah mendapat persetujuan, emiten melakukan penunjukkan penjamin emisi serta lembaga dan profesi penunjang pasar

2. Tahap Pengajuan Pernyataan Pendaftaraan

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung, calon emiten menyampaikan pendaftaran kepada Badan Pengawas Pasar Modal (BAPEPAM) untuk menyatakan Pernyataan Pendaftaran menjadi efektif.

3. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa Penawaran sekurang-kurangnya tiga hari kerja.

4. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai melakukan penjualan saham di pasar perdana, selanjutnya saham tersebut akan dicatat di Bursa Efek Indonesia.

Informasi Akuntansi

Informasi akuntansi adalah informasi yang berasal dari laporan keuangan perusahaan. Informasi akuntansi sangat penting bagi para investor dalam menilai suatu perusahaan yang akan go public. Informasi akuntansi terdapat di dalam laporan keuangan pada suatu perusahaan, perbedaan harga penawaran saham perdana diakibatkan oleh informasi yang berbeda antara investor dengan emiten. Perbedaan harga tersebut dapat dihindarkan apabila investor dan emiten memiliki informasi yang sama. Informasi yang lengkap memudahkan investor dalam mengambil keputusan yang tepat dalam berinvestasi.

Laporan keuangan dapat menyediakan informasi kepada berbagai pihak yang mempunyai kepentingan terhadap data keuangan perusahaan. Pihak yang berkepentingan terhadap laporan keuangan dapat dikategorikan menjadi dua kelompok pemakai yaitu pihak ekstern dan intern perusahaan. Pihak intern perusahaan adalah mereka yang berhubungan langsung dengan operasi perusahaan seperti pemimpin perusahaan. Pihak ekstern perusahaan adalah kelompok atau orang–orang yang tidak langsung berhubungan dengan operasi perusahaan sehari–hari seperti pemerintah, karyawan, dan masyarakat umum.

Pemakai intern adalah manajemen perusahaan, yang mencakup semua tingkatan manajemen dalam perusahaan yang bertanggung jawab atas operasi, perencanaan dan pengawasan. Manajer perusahaan besar yang terlibat dalam keputusan rutin membutuhkan informasi yang sama dengan pemilik dalam perusahaan kecil. Kebutuhan informasi ini dipenuhi dengan laporan yang tidak dipublikasikan didasarkan atas informasi yang disediakan melalui sistem akuntansi keuangan.

Pemakai ekstern adalah kelompok atau orang–orang yang tidak langsung berhubungan dengan operasi perusahaan sehari–hari. Pemakai ekstern menggunakan informasi dari laporan keuangan untuk pengambilan keputusan yang tidak bermaksud mengendalikan unit operasi organisasi melainkan untuk mengevaluasi kondisi perusahaan. Jenis–jenis laporan keuangan dan catatan atas laporan keuangan tersebut umumnya ditujukan untuk pemakai ekstern perusahaan, agar pemakai laporan dapat memperoleh informasi yang menggambarkan posisi keuangan perusahaan.

Ada 3 (tiga) bentuk laporan keuangan yang dapat memberikan informasi atas kinerja suatu perusahaan, yaitu neraca, laporan laba/rugi, dan laporan perubahan modal. Neraca adalah salah satu laporan keuangan dalam akuntansi yang menunjukkan keadaan keuangan secara sistematis dari suatu perusahaan pada saat tertentu dengan cara menyajikan daftar aktiva, utang, modal pemilik perusahaan. Laporan laba rugi adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan apakah suatu perusahaan mengalami laba atau rugi dalam satu periode akuntansi. Laporan perubahan modal adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan bertambahnya atau berkurangnya modal suatu perusahaan akibat dari laba atau rugi yang diterima oleh perusahaan tersebut dalam satu periode akuntansi.

Pihak internal membutuhkan informasi akuntansi untuk membantu dalam pengendalian operasi perusahaan dan pengelolaan berbagai sumber daya perusahaan. Sedangkan pihak eksternal perusahaan membutuhkan informasi akuntansi tentang pengambilan keputusan yang berkaitan dengan hubungan mereka dengan emiten.

Prospektus berisikan informasi akuntansi keuangan ditujukan oleh pihak eksternal yaitu investor, semakin banyak informasi keuangan yang diperoleh oleh investor dan kreditor maka semakin tinggi minat investor untuk membeli saham yang ditawarkan pada saat IPO. Semakin banyak saham yang terjual berarti semakin banyak pula modal yang akan diperoleh perusahaan. Banyaknya modal yang diserap perusahaan akan memudahkan perusahaan beroperasi.

Prospektus banyak memuat informasi–informasi keuangan yang berguna untuk mengambil keputusan ekonomi dari alternatif–alternaatif yang tersedia bagi calon investor. Rasio keuangan adalah salah satu analisis yang penting bagi investor untuk mengambil keputusan membeli atau tidak saham perdana pada saat penawaran saham perdana, seperti:

- Return On Assets (ROA)

merupakan ukuran profitabilitas perusahaan yang dapat dipergunakan untuk mengukur kemampuan perusahaan dengan investasi yang ditanamkan (assets yang dimilikinya) untuk mendapatkan laba. Profitabilitas perusahaan yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba dimasa yang akan datang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya.

- Return On Equity (ROE)

Rasio profitabilitas digunakan untuk mengukur sampai seberapa besar tingkat keuntungan yang dapat diperoleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Return On Equity merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan model sendiri yang dimiliki.

- Financial Leverage (FL)

Financial Leverage didefinisikan sebagai kemampuan perusahaan dalam melunasi kewajiban dengan total aktiva. Financial leverage diukur dengan rasio Total Debt terhadap Total Assets.

Informasi Non Akuntansi

Informasi non akuntansi adalah informasi yang tidak terdapat dalam laporan keuangan. Informasi non akuntansi merupakan informasi selain laporan keuangan seperti persentase penawaran saham, umur perusahaan, reputasi underwriter, reputasi auditor, tingkat inflasi, ekonomi makro, kebijakan pemerintah dan kepemilikan pemerintah (BUMN).

Informasi non akuntansi dalam suatu prospektus harus mencakup semua rincian dan informasi atau fakta material mengenai penawaran umum dari emiten atau perusahaan publik, yang dapat mempengaruhi keputusan pemodal, yang diketahui atau layak diketahui oleh emiten atau perusahaan publik. Yang dimaksud dengan prospektus adalah buku atau brosur dan cara penawaran penjualan efek melalui media lainnya yang memuat keterangan–keterangan, antara lain tentang maksud dan syarat–syarat pengeluaran efek, jumlah emisi serta besarnya pecahan, harapan usaha/produksi perushaan di masa yang akan datang, keadaan keuangan dan lain sebagainya.

Informasi non akuntansi yang disajikan dalam penelitian ini adalah persentase penawaran saham, reputasi underwriter, reputasi auditor, dan umur perusahaan.

Informasi non akuntansi yang disajikan dalam penelitian ini adalah:

- Persentase Penawaran Saham

persentase penawaran saham dapat digunakan sebagai proxy terhadap faktor ketidakpastian return saham yang akan diterima oleh investor dan calon investor. Semakin besar persentase saham yang ditawarkan perusahaan ke publik maka semakin besar pula tingkat underpriced yang mengakibatkan semakin kecilnya tingkat ketidakpastian harga saham di masa akan datang. Dalam rangka pengembalian keputusan investasi, calon investor memerlukan banyak informasi guna mempertimbangkan membeli atau tidak membeli saham yang ditawarkan perusahaan emiten.

- Reputasi Underwriter

Suatu perusahaan yang memutuskan IPO akan menyewa perusahaan sekuritas yang bertindak sebagai underwriter atau penjamin emisi. Sebelum penempatan saham, underwriter membantu perusahaan untuk menyusun prospektus dan memberikan penilaian yang sesuai untuk penetapan harga saham di pasar perdana. Underwriter yang berpengalaman dan bereputasi baik akan dapat mengorganisir IPO secara professional dan memberikan pelayanan yang lebih baik kepada investor. Ini adalah salah satu indikator kemapanan dan keseriusan perusahaan kepada investornya.

- Reputasi Auditor

Suatu perusahaan yang memutuskan IPO akan menyewa akuntan publik (auditor independen) yang bertugas melakukan audit atau pemeriksaan atas laporan keuangan calon emiten. Auditor yang berpengalaman dan mempunyai reputasi yang sangat baik di dunia akan dapat memberikan nilai tambah bagi para emiten dalam mengorganisir sisi laporan keuangan secara professional.

- Umur Perusahaan

Umur perusahaan emiten menunjukkan seberapa lama perusahaan mampu bertahan dan menjadi bukti perusahaan mampu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian. Perusahaan yang beroperasi lebih lama mempunyai kemampuan yang lebih besar untuk menyediakan informasi perusahaan yang lebih banyak dan luas daripada yang baru saja berdiri.

Kajian Penelitian Sejenis

1. Hadri Kusuma (2000), populasi yang dijadikan dalam penelitian ini perusahaan yang melakukan go public pada tahun 1994 sampai dengan pertengahan 1999 dan variable yang digunakan yaitu reputasi auditor, reputasi penjamin emisi, umur perusahaan, prosentase penawaran, ROA, financial leverage, solvabilitas, periode penawaran, standar deviasi return saham. Hasil analisisnya menunjukkan bahwa variable prosentase penawaran, waktu listing dan standar deviasi return secara signifikan berpengaruh terhadap initial return.

2. Rini Tri Hastuti (2001), Sampel yang diambil dalam penelitiannya yaitu perusahaan yang melakukan IPO pada tahun 1990 – 2000 dengan menggunakan variable persentase penawaran saham, ukuran perusahaan, nilai penawaran saham, deviasi standard dan control return. Hasil penelitiannya dapat disimpulkan bahwa dalam jangka waktu masa efektif return yang diperoleh sudah negatif berarti bahwa harga perdana belum tentu underpriced.

3. Chastina Yolana (2002), penelitiannya mengambil populasi perusahaan – perusahaan yang listing di BEJ dengan mengambil sampel perusahaan yang melakukan penawaran perdana antara tahun 1994 – 2001. Dengan menggunakan variable reputasi penjamin emisi, kurs, skala perusahaan, ROE dan jenis industri. Hasil penelitian ini menunjukkan bahwa nilai kurs mempengaruhi emiten dan penjamin emisi dalam menetapkan harga penawaran perdana saham dan berimbas pula pada keputusan investor dalam berinvestasi.

4. Gerianta Wirawan Yasa (2002), menggunakan 215 sampel perusahaan yang melakukan IPO pada tahun 1990 – 2001 serta variable yang digunakan yaitu Auditor, Underwriter, Kepemilikan Pemerintah (BUMN), ROA, Financial Leverage dan Solvability Ratio.

Hasil analisisnya bahwa reputasi underwriter dan ROA berhasil mempengaruhi initial return.

5. Benny Kurniawan (2007), dengan menggunakan sampel sebanyak 38 perusahaan yang telah tercatat di Burs Efek Jakarta pada periode 2002 – 2006. Variabel yang digunakan yaitu current ratio, debt to equity ratio, return on equity, total assets turnover, earning per share, umur perusahaan, ukuran perusahaan dan prosentase penawaran saham. Hasil penelitiannya menunjukkan bahwa secara parsial variabel total assets turnover, prosentase penawaran saham, ROE berpengaruh signifikan terhadap return awal di pasar perdana.

6. Sarma Uli Irawati (2009), objek yang dijadikan penelitian adalah perusahaan yang melakukan IPO tahun 2002 – 2008, objek yang dijadikan penelitian adalah perusahaan yang melakukan IPO tahun 2002 – 2008 di BEI sebanyak 42 perusahaan yang berasal dari kategori manufaktur dan non manufaktur. Hasil penelitiannya menunjukkan bahwa investor hanya menggunakan informasi akuntansi saja berupa besaran perusahaan, ROI, EPS dan financial leverage dalam pembuatan keputusan investasi.

Perumusan Hipotesis

1. Return On Assets (ROA)

H1: Diduga terdapat pengaruh yang signifikan dari variabel ROA terhadap Initial

Return

2. Return On Equity (ROE)

H2: Diduga terdapat pengaruh yang signifikan dari variabel ROE terhadap Initial

Return

3. Financial Leverage (FL)

H3 : Diduga terdapat pengaruh yang signifikan dari variabel FL terhadap Initial

Return

4. Persentase Penawaran Sahan (PPS)

H5: Diduga terdapat pengaruh yang signifikan dari variabel PPS terhadap Initial

Return

5. Reputasi Underwriter

H6: Diduga terdapat pengaruh yang signifikan dari variabel reputasi underwriter terhadap Initial Return

6. Reputasi Auditor

H7: Diduga terdapat pengaruh yang signifikan dari variabel reputasi auditor terhadap Initial Return

7. Umur Perusahaan

H8: Diduga terdapat pengaruh yang signifikan dari variabel umur perusahaan terhadap Initial Return

Pengukuran Variabel Variabel Dependen (Y)

Initial Return (Underpricing) adalah keadaan dimana harga saham pada saat IPO lebih rendah dibanding ketika dipasarkan di pasar sekunder. Pada dasarnya penentuan harga saham pada saat penawaran perdana ke publik dilakukan berdasarkan kesepakatan bersama antara perusahaan emiten dengan underwritter, sedangkan harga saham yang terjadi di pasar sekunder

merupakan hasil mekanisme pasar yaitu berdasarkan pada permintaan dan penawaran yang terjadi.

Initial Return didefinisikan sebagai keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana (saat IPO) dengan harga jual saham bersangkutan pada hari pertama di pasar sekunder.

Initial Return dihitung dengan menggunakan rumus: IR = P1 – P0 *100%

P0

IR = Initial Return

P0 = Harga penawaran Perdana (offering price) saham

P1 = Harga penutupan (closing price) saham hari pertama dipasar sekunder

Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang melakukan penawaran perdana (IPO) dari tahun 2007 – 2011 sebanyak 40 perusahaan dijadikan sebagai sampel dari 102 perusahaan yang dinyatakan listed di Bursa Efek Indonesia (BEI). Data yang dipakai dalam penelitian ini adalah data sekunder. Data-data tersebut didapat melalui:

- http ://www.idx.co.id - IDX Fact Book 2007-2011

- IDX Statistics 2007-2011

- LKT (Laporan Keuangan Tahunan)

- http://www.e-bursa.com Regresi Linier Berganda

Regresi liner berganda adalah regresi yang terdapat satu variabel dependen (Y) dan lebih dari satu variabel indenpenden (X). Dalam praktek bisnis, regresi berganda justru lebih sering digunakan, selain karena banyak variabel dalam bisnis yang perlu dianalisis bersama, juga pada banyak kasus regresi berganda lebih relevan digunakan. Teknik analisis data dalam penelitian ini menggunakan metode analisis Regresi Linear Berganda (Multiple Linear Regression). Analisis ini dilakukan untuk membuktikan apakah ada pengaruh antara variabel bebas terhadap variabel terikat.

Faktor-faktor yang Mempengaruhi Initial Return

Untuk melihat apakah variable bebas di atas mempengaruhi Initial Return secara bersama-sama, dapat diketahui dengan menggunakan uji F. apabila nilai signifikan F lebih kecil dari derajat signifikansi (a=5%), maka terjadi pengaruh semua variable bebas secara simultan terhadap variable terikat. Sedangkan apabila nilai signifikan F lebih besar dari derajat signifikansi (a=5%), maka dapat dikatakan bahwa semua variable bebas tidak mempengaruhi variable terikat secara simultan.

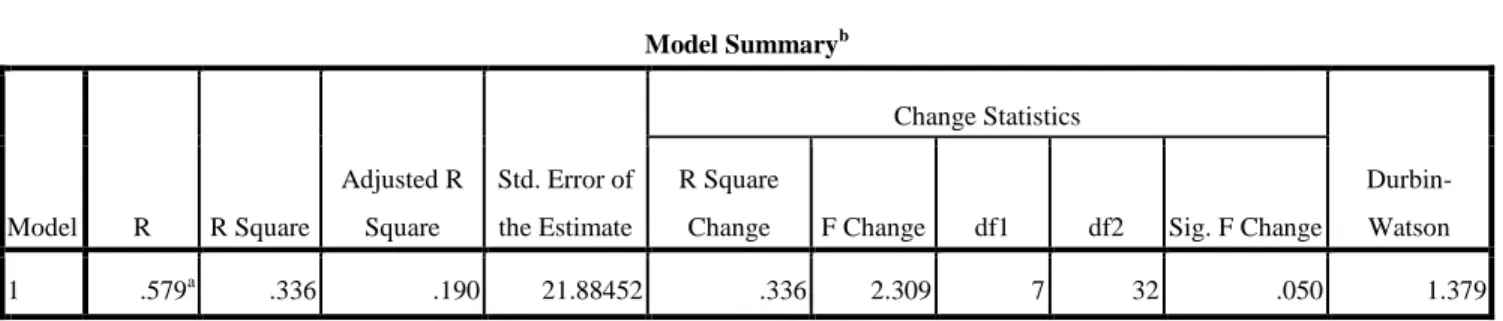

Tabel 1 Output Pengujian R2

Sumber : Hasil Olah Data SPSS

Dari hasil tabel diatas diketahui koefisien korelasi berganda R sebesar 0.579. Nilai ini mendekati nilai 1, yang artinya hubungan variabel bebas dengan variabel terikat adalah kuat. Sedangkan koefisien determinasi (R Square) sebesar 0.336, maka dapat diartikan bahwa hanya 34% tingkat Initial Return di Bursa Efek Indonesia dipengaruhi oleh ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan. Sedangkan sisanya sebesar 66% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

Pengujian Hipotesis Uji Simultan (Uji F)

Untuk melakukan pengujian variabel bebas secara serentak dilakukan dengan melakukan uji F. Uji ini digunakan untuk mengukur ada tidaknya pengaruh variabel bebas secara bersama– sama atau serentak terhadap variabel terikat. Adapun langkah pengujiannya adalah sebagai berikut:

a. Menentukan hipotesis Ho dan Ha

Ho : b1 = b2 = b3 = b4 = b5 = b6 = b7 = 0 artinya tidak ada pengaruh yang signifikan

secara serentak atau bersama–sama dari variabel bebas (ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan) terhadap variabel terikat (Initial Return).

Ha7 = b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ b7 ≠ 0 artinya ada pengaruh signifikan secara

serentak atau bersama–sama dari variabel bebas (ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan) terhadap variabel terikat (Initial Return).

b. Dengan menggunakan taraf nyata (α) = 0.05 ; derajat kebebasan (df) = V1 = (Jumlah variabel) – 1 = 8-1 = 7, V2 = n – k = 40 – 7 = 33 diperoleh nilai tabel (α ; V1 ; V2) =

(0.05 ; 7 ; 33), maka diperoleh nilai F tabel sebesar 2.303. c. Kriteria pengujian

Ho diterima apabila F hitung ≤ 2.303 atau sig. F > 0.05

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .579a .336 .190 21.88452 .336 2.309 7 32 .050 1.379

a. Predictors: (Constant), AGE, UND, AUD, ROA, PPS, FL, ROE

Ho ditolak apabila F hitung > 2.303 atau sig. F < 0.05

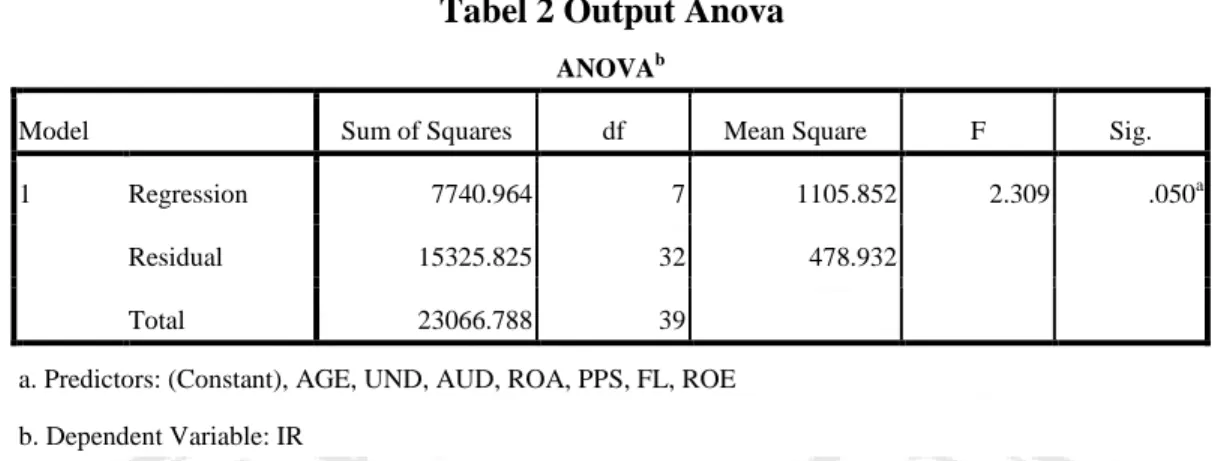

Tabel dibwah ini merupakan hasil dari Uji F yang menggunakan program SPSS For Windows, yaitu:

Tabel 2 Output Anova

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7740.964 7 1105.852 2.309 .050a

Residual 15325.825 32 478.932

Total 23066.788 39

a. Predictors: (Constant), AGE, UND, AUD, ROA, PPS, FL, ROE

b. Dependent Variable: IR

Dari hasil tabel diatas, maka perhitungan yang didapat yaitu di peroleh nilai F–hitung = 2.309 ; sig. F = 0.05. Sehingga kesimpulan dari hasil pengujian secara bersama–sama dan dari kriteria pengujian, bahwa Ho ditolak dan Ha7 diterima yang berarti ada pengaruh yang signifikan

secara serentak atau bersama–sama dari variabel–variabel bebas (ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan) terhadap variabel terikat (Initial Return).

Uji Parsial (Uji t)

Pengujian ini digunakan untuk mengukur ada tidaknya pengaruh dari variabel bebas yang terdiri dari ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan terhadap variabel terikat (Initial Return) secara parsial atau individual. Langkah–langkah pengujiannya yaitu sebagai berikut:

Merumuskan hipotesis nol (Ho) bahwa X1, X2, X3, X4, X5, X6, X7 tidak mempunyai

pengaruh terhadap Y, melawan hipotesis tandingan (Ha1, Ha2, Ha3, Ha4, Ha5, Ha6, Ha7) bahwa

X1, X2, X3, X4, X5, X6, X7 mempunyai pengaruh terhadap Y.

a. Menentukan hipotesis

i. Ho : variabel bebas (ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan) tidak berpengaruh terhadap variabel terikat (Initial Return) secara parsial atau individual.

ii. Ha1 : Diduga terdapat pengaruh yang signifikan antara ROA terhadap Initial

Return.

iii. Ha2 : Diduga terdapat pengaruh yang signifikan antara ROE terhadap Initial

Return.

iv. Ha3 : Diduga terdapat pengaruh yang signifikan antara Financial Laverage

terhadap Initial Return.

v. Ha4 : Diduga terdapat pengaruh yang signifikan antara Persentase Penawaran

Saham terhadap Initial Return

vi. Ha5 : Diduga terdapat pengaruh yang signifikan antara reputasi underwriter

vii. Ha6 : Diduga terdapat pengaruh yang signifikan antara reputasi auditor terhadap

Initial Return.

viii. Ha7 : Diduga terdapat pengaruh yang signifikan antara umur perusahaan terhadap

Initial Return.

b. Dengan menggunakan taraf signifikan α = 5% (α) = 0.05 = 0.05/2 = 0.025; derajat kebebasan (df) = 40 – 1 = 39 dan pengujian satu sisi maka diperoleh nilai tabel (α, df) = (0.025; 39) didapat sebesar 2.045

c. Ho diterima jika t hitung < 2.045 atau sig t > 0.05 d. Ho ditolak jika t hitung > 2.045 atau sig t < 0.05

Berikut ini adalah hasil dari pengujian t dengan nilai t hitung seperti disajikan dalam tabel 3 berikut ini:

Tabel 3 Output Coeficients

Return On Assets (ROA)

Hasil pengujian terhadap variabel ROA diperoleh nilai t hitung 0.236 dengan sig. t sebesar 0.815 (sig. t > 0.05) sehingga hipotesis nol (Ho) diterima dan hipotesis alternative (Ha1) ditolak. Dengan diterimanya Ho berarti Return On Assets (ROA) tidak berpengaruh

signifikan terhadap tingkat Initial Return.

Return On Equity (ROE)

Hasil pengujian terhadap variabel ROE diperoleh nilai t hitung -1.129 dengan sig. t sebesar 0.267 (sig. t > 0.05) sehingga hipotesis nol (Ho) diterima dan hipotesis alternatif (Ha2) ditolak. Dengan diterimanya Ho berarti Return On Equity (ROE) tidak berpengaruh

signifikan terhadap tingkat Initial Return.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 36.244 19.039 1.904 .066 ROA .283 1.197 .084 .236 .815 .164 6.100 ROE -.675 .598 -.346 -1.129 .267 .221 4.534 FL -.188 .313 -.155 -.601 .552 .312 3.203 PPS .692 .242 .462 2.857 .007 .795 1.258 UND -3.867 10.724 -.057 -.361 .721 .817 1.225 AUD -11.221 7.794 -.223 -1.440 .160 .866 1.154 AGE .013 .327 .006 .041 .968 .845 1.184 a. Dependent Variable: IR

Financial Leverage (FL)

Hasil pengujian terhadap variabel Financial Laverage diperoleh nilai t hitung sebesar -0.601 dengan sig. t sebesar 0.552 (sig. t > 0.05) sehingga hipotesis nol (Ho) diterima dan hipotesis alternatif (Ha3) ditolak. Dengan diterimanya Ho berarti Financial Laverage

tidak berpengaruh signifikan terhadap tingkat Initial Return. Persentase Penawaran Saham (PPS)

Hasil pengujian terhadap variabel Persentase Penawaran Saham (PPS) diperoleh nilai t hitung sebesar 2.857 dengan sig. t sebesar 0.007 (sig. t > 0.05) sehingga hipotesis nol (Ho) ditolak dan hipotesis alternatif (Ha4) diterima. Dengan ditolaknya Ho berarti

Persentase Penawaran Saham (PPS) berpengaruh signifikan terhadap tingkat Initial Return.

Reputasi Underwriter (UND)

Hasil pengujian terhadap variabel Reputasi Underwriter diperoleh nilai t hitung sebeasar -0.361 dengan sig. t sebesar 0.721 (sig. t > 0.05) sehingga hipotesis nol (Ho) diterima dan Hipotesis alternatif (Ha5) ditolak. Dengan diterimanya Ho berarti Reputasi Underwriter

tidak berpengaruh signifikan terhadap tingkat Initial Return. Reputasi Auditor

Hasil pengujian terhadap variabel Reputasi Auditor diperoleh nilai t hitung sebesar -1.440 dengan sig. t sebesar 0.160 (sig.t > 0.05) sehingga hipotesis nol (Ho) diterima dan hipotesis alternatif (Ha6) ditolak. Dengan diterimanya Ho berarti Reputasi Auditor tidak

berpengaruh signifikan terhadap tingkat Initial Return. Umur Perusahaan (AGE)

Hasil pengujian terhadap variabel Umur Perusahaan (AGE) diperoleh nilai t hitung sebesar 0.041dengan sig. t sebesar 0.968 (sig.t > 0.05) sehingga hipotesis nol (Ho) diterima dan Hipotesis alternatif (Ha7) ditolak. Dengan diterimanya Ho berarti Umur

Perusahaan (UMUR) tidak berpengaruh signifikan terhadap tingkat Initial Return. KESIMPULAN

Berdasarkan hasil uji parsial (uji t), informasi non akuntansi dari Persentase Penawaran Saham berpengaruh signifikan terhadap Initial Return. Karena bagi para calon investor, semakin besarnya persentase saham yang ditawarkan kepada publik maka akan semakin banyak pula dana yang dapat diinvestasikan terhadap perusahaan tersebut. Dengan harapan mendapatkan keuntungan yang maksimal bagi perusahaan yang akan mendorong besarnya keuntungan untuk investor. Sedangkan informasi akuntansi dari Return On assets, Return On Equity, dan Financial Leverage tidak berpengaruh signifikan terhadap Initial Return. Informasi non akuntansi Reputasi Underwriter, Reputasi Auditor dan Umur Perusahaan tidak berpengaruh signifikan terhadap Initial Return.

Berdasarkan hasil uji simultan (uji F), informasi akuntansi dan informasi non akuntansi yang berupa Return On assets, Return On Equity, Financial Leverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor dan Umur Perusahaan berpengaruh signifikan terhadap Initial Return dengan tingkat signifikan 0.05. Pada hasil uji koefisien determinasi

variabel informasi akuntansi dan informasi non akuntansi mampu mempengaruhi tingkat Initial Return sebesar 34%. Maka dapat diartikan bahwa hanya 34% tingkat initial return dipengaruhi oleh ROA, ROE, Financial Laverage, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, dan Umur Perusahaan. Sedangkan sisanya sebesar 66% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

DAFTAR PUSTAKA

Bambang, 2009, Pasar Modal Mekanisme Perdagangan Saham, Analisis Sekuritas, dan Strategi Investasi Di Bursa Efek Indonesia (BEI), UPP STIM YKPN, Yogyakarta.

Benny Kurniawan, 2007, Analisis Pengaruh Variabel Keuangan Dan Non Keuangan Terhadap Initial Return Dan Return 7 Hari Setelah Initial Public Offering (IPO), Universitas Diponegoro, Semarang.

Chastina Yolana, 2002, Variabel – Variabel Yang Mempengaruhi Fenomena Underpricing Pada Penawaran Saham Perdana Di BEJ Tahun 1994 – 2001, Kumpulan Makalah Simposium Nasional Akuntansi VI.. Hal 361.

Duwi Priyatno, 2008, Statistic Product and Service Solution (SPSS) : Untuk Analisis Data dan Uji Statistik, Mediacom, Yogyakarta.

Gerianta Wirawan Yasa, 2002, Penyebab Underpricing Pada Penawaran Saham Perdana di Bursa Efek Jakarta, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana, SNA VIII Solo, 15 – 16 September 2005.

Hadri Kusuma, 2000, Prospektus Perusahaan Dan Keputusan Investasi: Studi Perusahaan Yang Terdaftar Di Bursa Efek Jakarta, Jurnal Bisnis dan Akuntansi Vol. 1, No. 6, hal 61 – 75.

Kamarudin, 2004, Dasar-dasar Manajemen Investasi dan Portofolio, PT Rineka Cipta, Jakarta. Miswanto dan Eko Widodo, 1998, Manajemen Keuangan 1, Universitas Gunadarma, Jakarta. Pandji Anoraga, 2001, Pengantar Pasar Modal, Edisi Revisi, PT. Rineka Cipta, Jakarta. Paulus Situmorang, 2008, Pengantar Pasar Modal, PT. Mitra Wacana Media, Jakarta.

Rini Tri Hastuti, 2001, Net Initial Return Pada Penawaran Perdana Saham Di BEJ, Jurnal Akuntansi / Tahun XII, No. 02, Mei 2008 : 176 – 188.

Suad, 2005, Dasar-daar Teori Portofolio dan Analisis Sekuritas, Edisi Keempat, UPP YKPN, Yogyakarta.

Sarma Uli Irawati, 2009, Analisis Pengaruh Informasi Akuntansi Dan Non Akuntansi Terhadap Initial Return Pada Perusahaan Yang Melakukan Initial Public Offering Di Bursa Efek Indonesia, Jurusan Akuntansi, FakultasEkonomi, Universitas Gunadarma.