SKRIPSI

ANALISIS PENGARUH RETURN ON ASSET, EARNING PER SHARE, FINANCIAL LEVERAGE DAN PROCEED TERHADAP INITIAL

RETURN PADA PERUSAHAAN NON KEUANGAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

OLEH

MALEM UKUR TARIGAN 100502162

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET, EARNING PER SHARE, FINANCIAL LEVERAGE DAN PROCEED TERHADAP INITIAL

RETURN PADA PERUSAHAAN NON KEUANGAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh

Return on Asset, Debt to Equity Ratio, Earning per Share, dan Proceed terhadap

Initial Return baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi Initial Return. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data sekunder.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda. Sampel penelitian terdiri dari 69 Perusahaan yang melakukan IPO di BEI tahun 2008-2012.

Hasil penelitian ini menunjukkan bahwa secara simultan Tidak ada variabel bebas yang berpengaruh terhadap initial return, dan secara parsial menunjukkan hanya variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap

initial return.

Kata Kunci: Return on Asset, Financial Leverage, Earning per Share, Proceed, dan

ABSTRACT

ANALYSIS THE EFFECT OF RETURN ON ASSET, EARNING PER SHARE, FINANCIAL LEVERAGE AND PROCEED OF INITIAL

RETURN OF NON FNANCIAL’S COMPANIES THAT DO AN IPO ON THE INDONESIAN STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of return on asset, earning per share, financial leverage, and proceed to initial return either partially or jointly, and to determine which is the most dominant variable that affect to the initial return.

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books. The methods used for data analysis are descriptive analysis and multiple linear regression. Sample of this research such as 69 companies that do an IPO on the Indonesian Stock Exchange.

The result of this research shows that No independent variables that influence initial returns simultaneously, Result of parsial regression analysis indicate that only Debt to Equity Ratio having a significant negative effect to initial return. b

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas Berkat-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini saya dedikasikan untuk kedua orang tua saya yang tercinta Kudeng Erikson Tarigan dan Rosita Silalahi yang sangat berperan dalam hidup saya, yang sangat saya kasihi dan hormati dan menjadi motivator utama penulis.

Skripsi ini berjudul “Analisis Pengaruh Return on Asset (ROA), Earning per Share (EPS), Financial Leverage, dan Proceed Terhadap Initial Return Pada Perusahaan Non Keuangan Yang Melakukan Initial Public Offering (IPO) yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing saya yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

7. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

9. Kakakku dan Adik-Adikku yang tercinta Juliana Tarigan, Widi Fiorentina Tarigan, Sabam Tarigan, dan Ignasius Tarigan yang selalu mendoakan dan memberikan motivasi selama masa perkuliahan.

10. Abang saya yang terkasih Arie Putranta Sembiring yang selalu memberikan motivasi, doa dan dukungan selama masa perkuliahan.

11. Keluarga saya KMK St. Ignasius Loyola yang selalu memberikan dukungan. 12. Sahabat-sahabat saya Ruth Haloho, Quitsyah Pakpahan, Nelly Pangaribuan,

Elisabet Hutahaean, Lidya Bangun, Theodosia Siburian, Afriani Lumban Gaol, Ruslan Pardosi, Beatrice Aruan, Deby Kaban, Yanti sebayang, Laura Sitanggang, Eva Manurung, Novia Tarigan, dan teman-teman yang tidak dapat disebutkan satu per satu yang selalu memberikan doa dan dukungan selama ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, April 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK... .... i

ABSTRACT... .... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... .. ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pengertian Initial Public Offering ... 9

2.1.2 Return Saham ... 11

2.1.3 Initial Return ... 12

2.2 Faktor-faktor yang Mempengaruhi Initial Return ... 13

2.2.1 Return on Asset ... 13

2.2.2 Earning per Share ... 14

2.2.3 Financial Leverage ... 14

2.2.4 Proceed ... 15

2.3 Penelitian Terdahulu ... 15

2.4 Kerangka Konseptual ... 18

2.5 Hipotesis ... 19

BAB III METODE PENELITIAN ... 20

3.1 Jenis Penelitian ... 20

3.2 Tempat dan Waktu Penelitian ... 20

3.3 Batasan Operasional ... 20

3.4 Variabel Penelitian dan Definisi Operasional ... 21

3.4.1 Variabel Independen ... 21

3.4.2 Variabel Dependen ... 23

3.5 Populasi dan Sampel Penelitian ... 23

3.6 Metode Pengumpulan Data ... 24

3.7 Teknik Analisis Data ... 25

3.7.1 Analisis Statistik Deskriptif ... 25

3.7.2 Analisis Regresi Linear Berganda ... 25

3.8.1 Uji Serempak (Uji-F) ... 26

3.8.2 Uji Parsial (Uji-t) ... 27

3.9 Uji Asumsi Klasik ... 28

3.9.1 Uji Normalitas ... 28

3.9.2 Uji Multikolonieritas ... 29

3.9.3 Autokorelasi ... 30

3.9.4 Uji Heteroskedastisitas ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

4.1 Gambaran Umum Perusahaan Yang Melakukan IPO di Bursa Efek Indonesia ... 32

4.2 Hasil Penelitian ... 72

4.2.1 Analisis Statistik Deskriptif ... 72

4.2.2 Uji Asumsi Klasik ... 73

4.2.2.1 Uji Normalitas ... 73

4.2.2.2 Uji Multikolinieritas ... 76

4.2.2.3 Uji Autokorelasi ... 77

4.2.2.4 Uji Heteroskedastisitas ... 77

4.2.3 Analisis Regresi Linear Berganda ... 79

4.2.4 Pengujian Hipotesis ... 82

4.2.4.1 Uji Signifikansi Simultan (Uji- F) ... 82

4.2.4.2 Uji Signifikansi Parsial (Uji-t) ... 84

4.2.4.3 Koefisien Determinasi ... 86

4.2.5 ... 87

BAB V KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran ... 93

Daftar Pustaka ... 94

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Harga Saham Pada Saat IPO dan di Pasar Sekunder Serta Initial Return Positif Pada Periode 2008-2012

Di BEI ... 4

1.2 Harga Saham Pada Saat IPO dan di Pasar Sekunder Serta Initial Return Negatif Pada Periode 2008-2012 di BEI ... 5

2.1 Ringkasan Penelitian Terdahulu ... 15

3.1 Ringkasan Perhitungan Jumlah Sampel Penelitian ... 24

4.1 Descriptive Statistics ... 72

4.2 One-Sample Kolmogorov-Smirnov Test ... 75

4.3 Coefficientsa ... 76

4.4 Runs Test... ... 77

4.5 Hasil Uji Glejser ... .. 79

4.6 Coefficientsa ... .. 80

4.7 ANOVAb ... .. 83

4.8 Coefficientsa... .. 85

4.9 Variables Entered/Removedb ... .. 86

4.10 Hubungan Antar Variabel... ... 87

DAFTAR GAMBAR

No.Tabel Judul Halaman

2.1 Kerangka Konseptual... 19

4.1 Histogram Dependent Variabel (initial return)... 73

4.2 Normal P-Plot of Regression Standardized Residual... 75

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Daftar Perusahaan yang Melakukan

Initial Public Offering (IPO) Periode 2008-2012

Yang Terdaftar Di BEI ... 98 2 Hasil Data Initial Return, Return on Asset,

Debt to Equity Ratio, Earning per Share, dan Proceed

Perusahaan yang melakukan IPO Tahun 2008-2012

Yang Terdaftar Di BEI ... 100 3 Hasil Logaritma Natural Data Initial Return,

Return on Asset, Debt to Equity Ratio, Earning per Share, dan Proceed Perusahaan yang melakukan IPO

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET, EARNING PER SHARE, FINANCIAL LEVERAGE DAN PROCEED TERHADAP INITIAL

RETURN PADA PERUSAHAAN NON KEUANGAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh

Return on Asset, Debt to Equity Ratio, Earning per Share, dan Proceed terhadap

Initial Return baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi Initial Return. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data sekunder.

Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda. Sampel penelitian terdiri dari 69 Perusahaan yang melakukan IPO di BEI tahun 2008-2012.

Hasil penelitian ini menunjukkan bahwa secara simultan Tidak ada variabel bebas yang berpengaruh terhadap initial return, dan secara parsial menunjukkan hanya variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap

initial return.

Kata Kunci: Return on Asset, Financial Leverage, Earning per Share, Proceed, dan

ABSTRACT

ANALYSIS THE EFFECT OF RETURN ON ASSET, EARNING PER SHARE, FINANCIAL LEVERAGE AND PROCEED OF INITIAL

RETURN OF NON FNANCIAL’S COMPANIES THAT DO AN IPO ON THE INDONESIAN STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of return on asset, earning per share, financial leverage, and proceed to initial return either partially or jointly, and to determine which is the most dominant variable that affect to the initial return.

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books. The methods used for data analysis are descriptive analysis and multiple linear regression. Sample of this research such as 69 companies that do an IPO on the Indonesian Stock Exchange.

The result of this research shows that No independent variables that influence initial returns simultaneously, Result of parsial regression analysis indicate that only Debt to Equity Ratio having a significant negative effect to initial return. b

BAB I PENDAHULUAN

1.1Latar Belakang

Pendanaan merupakan hal utama yang sangat dibutuhkan oleh perusahaan dalam melakukan seluruh aktivitas perusahaan tersebut. Pada umumnya pendanaan perusahaan ada yang berasal dari dalam, yaitu laba ditahan dan ada juga yang berasal dari luar perusahaan itu sendiri yaitu bisa berupa saham yang diterbitkan kepada masyarakat, penerbitan obligasi dan pinjaman dari pihak kreditor. Pendanaan dengan mekanisme penyertaan pada umumnya dilakukan dengan menjual saham kepada masyarakat melalui pasar modal. Istilah ini dinamakan dengan penawaran perdana yang lebih sering dikenal dengan go public.

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Tempat dimana terjadinya jual beli sekuritas disebut dengan Bursa Efek. Pasar modal dapat memfasilitasi untuk memindahkan dana dari pihak yang kelebihan dana dalam hal ini adalah investor kepada pihak yang membutuhkan dana yaitu perusahaan.

Ketika sebuah perusahaan akan melakukan go public, maka perusahaan tersebut harus terlebih dahulu mendaftar ke Bursa Efek. Proses penawaran ini disebut sebagai

Initial Public Offerings (IPO). Dengan melakukan IPO berarti perusahaan tersebut telah go public dan sudah bisa menawarkan saham dan menghimpun dana yang lebih besar dari masyarakat. Tidak semua perusahaan bisa menerbitkan saham di pasar modal. Hanya perusahaan yang berbentuk Perseroan Terbatas (PT) yang bisa menerbitkan sekuritas tersebut.

Dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham-saham perusahaan yang dilakukan di pasar perdana. Dengan demikian, dana yang berasal dari investor dapat digunakan secara produktif oleh perusahaan-perusahaan tersebut. Setelah sekuritas-sekuritas tersebut dijual di pasar perdana, baru kemudian sekuritas-sekuritas itu diperjualbelikan oleh para investor di pasar sekunder.

Sebelum menawarkan saham di pasar perdana, perusahaan tersebut terlebih dahulu akan menerbitkan informasi mengenai profil perusahaan secara detail mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi tersebut maka investor akan bisa mengetahui prospek perusahaan di masa yang akan datang dan untuk selanjutnya tertarik untuk membeli sekuritas yang diterbitkan oleh emiten. Harga saham di pasar perdana ditentukan oleh emiten dan penjamin emisi (underwriter) yang didasarkan pada faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Sedangkan harga saham di pasar sekunder ditentukan oleh mekanisme pasar yaitu permintaan dan penawaran. Pihak underwriter

commitment dimana pihak penjamin emisi akan menjamin semua sekuritasnya terjual dan jika tidak terjual, maka pihak underwriter sendiri lah yang akan membeli kelebihan sisanya. Karena itu, maka biasanya pihak underwriter akan melakukan negosiasi kepada pihak calon emiten untuk tidak menawarkan harga sekuritas yang terlalu tinggi dan bahkan cenderung underpricing.

Underpricing adalah saat dimana harga saham di pasar perdana lebih rendah dibandingkan dengan harga saham pada saat penutupan di pasar sekunder. Selisih positf dari harga ini disebut Initial Return. Initial Return adalah keuntungan yang didapat pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana dengan harga saham yang dijual di pasar sekunder. Adanya kondisi underpricing

yang terjadi pada perusahaan-perusahaan menunjukkan bahwa harga saham pada saat penawaran perdana pada umumnya adalah murah. Kondisi underpricing pada perusahaan tidak akan memberikan keuntungan bagi perusahaan karena kondisi tersebut tidak mendatangkan dana yang maksimal bagi perusahaan.

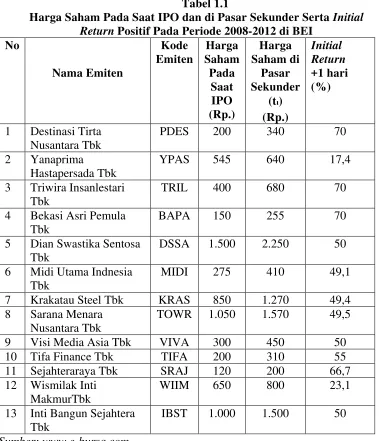

Tabel 1.1

Harga Saham Pada Saat IPO dan di Pasar Sekunder Serta Initial Return Positif Pada Periode 2008-2012 di BEI

No Nama Emiten Kode Emiten Harga Saham Pada Saat IPO (Rp.) Harga Saham di Pasar Sekunder

(tı) (Rp.)

Initial Return +1 hari (%)

1 Destinasi Tirta Nusantara Tbk

PDES 200 340 70

2 Yanaprima Hastapersada Tbk

YPAS 545 640 17,4

3 Triwira Insanlestari Tbk

TRIL 400 680 70

4 Bekasi Asri Pemula Tbk

BAPA 150 255 70

5 Dian Swastika Sentosa Tbk

DSSA 1.500 2.250 50 6 Midi Utama Indnesia

Tbk

MIDI 275 410 49,1

7 Krakatau Steel Tbk KRAS 850 1.270 49,4 8 Sarana Menara

Nusantara Tbk

TOWR 1.050 1.570 49,5 9 Visi Media Asia Tbk VIVA 300 450 50 10 Tifa Finance Tbk TIFA 200 310 55 11 Sejahteraraya Tbk SRAJ 120 200 66,7 12 Wismilak Inti

MakmurTbk

WIIM 650 800 23,1

13 Inti Bangun Sejahtera Tbk

IBST 1.000 1.500 50

Sumber: www.e-bursa.com

Dari Tabel 1.1 dapat dilihat bahwa masih banyak perusahaan yang menghasilkan

initial return positif . Initial Return yang positif akan sangat menguntungkan bagi investor karena mereka akan mendapatkan return seperti yang diharapkan.

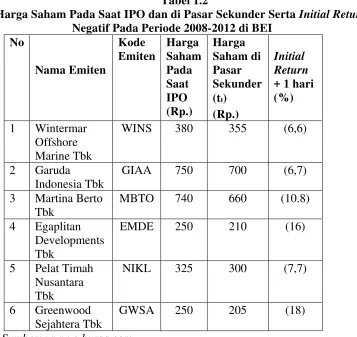

Tabel 1.2

Harga Saham Pada Saat IPO dan di Pasar Sekunder Serta Initial Return Negatif Pada Periode 2008-2012 di BEI

No Nama Emiten Kode Emiten Harga Saham Pada Saat IPO (Rp.) Harga Saham di Pasar Sekunder (tı)

(Rp.)

Initial Return + 1 hari (%) 1 Wintermar

Offshore Marine Tbk

WINS 380 355 (6,6)

2 Garuda Indonesia Tbk

GIAA 750 700 (6,7) 3 Martina Berto

Tbk

MBTO 740 660 (10.8) 4 Egaplitan

Developments Tbk

EMDE 250 210 (16)

5 Pelat Timah Nusantara Tbk

NIKL 325 300 (7,7)

6 Greenwood Sejahtera Tbk

GWSA 250 205 (18)

Sumber: www.e-bursa.com

akan menjual dengan harga yang lebih rendah, dan sebaliknya jika saham yang ditawarkan sedikit, maka pihak penjamin emisi akan menjual dengan harga yang lebih tinggi.

Informasi-informasi mengenai variabel keuangan seperti return on asset, earning per share, financial leverage, dan procced yang merupakan salah satu faktor pembentuk harga pada saat IPO menjadi acuan utama yang harus diperhatikan oleh investor. Keterbatasan informasi yang diterima oleh investor pada perusahaan yang melakukan IPO bisa menyebabkan terjadinya underpricing. Perusahaan yang melakukan IPO sebelumnya adalah perusahaan yang bersifat tertutup dimana tidak perlunya bagi perusahaan ini untuk memberikan laporan keuangannya secara jelas. Hal inilah yang menyulitkan investor dalam memutuskan untuk berinvestasi pada perusahaan yang melakukan IPO karena keterbatasan informasi tersebut dapat mempersulit investor dalam memperkirakan seberapa besar keuntungan yang akan diterima dan juga risiko dari saham-saham perusahaan yang melakukan IPO.

Berdasarkan pada faktor-faktor yang terdapat pada prospektus perusahaan, maka investor dapat mengkaji kembali untuk melakukan kegiatan investasi pada perusahaan dengan mempertimbangkan tingkat underpricing perusahaan. Perusahaan yang bergerak dibidang keuangan adalah perusahaan yang banyak menghadapi berbagai regulasi yang diterbitkan oleh berbagai lembaga yang mengatur sektor keuangan. Adanya pengawasan tersebut diharapkan dapat meminimalisir ketidakpastian dibandingkan dengan perusahaan non keuangan sehingga tingkat

pengambilan keputusan bagi investor untuk membeli saham pada perusahaan non keuangan yang melakukan IPO dan memiliki harapan untuk mendapatkan imbal hasil sesuai dengan yang diinginkan. Penelitian ini dilakukan dengan mengambil judul “Analisis Pengaruh Return on Asset (ROA), Earning per Share (EPS), Financial Leverage, dan Proceed Terhadap Initial Return Pada Perusahaan Non Keuangan Yang Melakukan Initial Public Offering (IPO) yang Terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah “Apakah Return on Asset, Earning per Share, Financial Leverage dan

Proceed berpengaruh terhadap Intial Return pada perusahaan Non Keuangan yang melakukan InitialPublic Offering di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memberikan bukti empiris dan menganalisis pengaruh Return on Asset, Earning per Share, Financial Leverage, dan Proceed terhadap Initial Return pada perusahaan Non Keuangan yang melakukan

Initial Public Offering (IPO) di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Penelitian ini dapat digunakan sebagai bahan pertimbangan dalam memutuskan pengalokasian dana di pasar modal untuk mendapatkan initial return seperti yang diharapkan.

2. Bagi Pihak Emiten

Sebagai bahan pertimbangan dalam menetapkan harga saham di pasar modal untuk mendapatkan harga yang sesuai dan saham yang diterbitkan dapat terjual.

3. Bagi Peneliti

Sebagai menambah pengetahuan dan wawasan mengenai pengaruh dari return on asset, earning per share, financial leverage, dan proceed terhadap initial return

pada perusahaan yang melakukan IPO di BEI. 4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Initial Public Offering (IPO)

Pengertian IPO menurut Mayo, (2008:31) yaitu: “Firms, in addition to acquiring funds through private placements, may issue new securities and sell them to the

general public, usually through investment bankers. If this sale is the first sale of

common stock to the general public, it is referred to as an initial public offering

(IPO)”. Hal ini berarti IPO adalah saat dimana perusahaan memperoleh dana dengan cara menerbitkan sekuritas baru dan menjualnya kepada publik melalui pasar modal untuk pertama kalinya.

hari pertama sekuritas diperdagangkan ke masyarakat. Penetapan harga IPO bukanlah hal yang sepele. Tidak semua sekuritas pada saat IPO terjual lebih rendah dari seharusnya (Bodie, 2006:89). Banyak saham yang menunjukkan penjualan yang buruk setelah pelepasan perdana dan lainnya ada yang tidak bisa dijual sepenuhnya ke pasar. Oleh penjamin emisi, saham yang tidak terjual diusahakan untuk dijual rugi di pasar sekunder. Bankir investasi dalam hal ini menanggung risiko harga atas saham yang tidak terjual.

Dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham-saham perusahaan yang dilakukan di pasar perdana. Di pasar perdana inilah perusahaan untuk pertama kalinya menjual sekuritasnya, dan proses ini disebut dengan istilah initial public offering (IPO) atau penawaran umum perdana (Tandelilin, 2010:27). Setelah sekuritas tersebut dijual perusahaan di pasar perdana, barulah sekuritas tersebut diperjualbelikan oleh investor-investor di pasar sekunder atau dikenal dengan sebutan pasar reguler. Transaksi yang dilakukan oleh investor di pasar sekunder tidak akan memberikan tambahan dana lagi bagi perusahaan yang menerbitkan sekuritas (emiten), karena transaksi hanya terjadi antar investor, bukan dengan perusahaan. Dengan kata lain, perusahaan emiten tidak akan memperoleh tambahan dana dari transaksi yang terjadi di pasar sekunder.

2.1.2 Return Saham

Return saham menurut Jones (2010:128) adalah : Returns from investing are crucial to investors; they are what the game of investments is all about. The measurement of

realized (historical) returns is necessary for investors to asses how well they have

done or how well investment managers have done on their behalf. Furthermore, the

historical return play a large part in estimating future, unknown returns.

Hal ini berarti , pengembalian atas investasi adalah sangat penting bagi investor. Hal itu dapat menjadi acuan bagi investor untuk mengetahui seberapa baik mereka dalam menilai saham dan seberapa baik peran seorang manajer bagi mereka. Selain itu, pengembalian atas saham tersebut dapat membantu investor untuk mengestimasi

return di masa yang akan datang.

Return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain (loss). Yield merupakan komponen

2.1.3 Initial Return

Para manajer perusahaan biasanya ingin untuk mengamankan harga setinggi mungkin untuk saham mereka, tetapi para penjamin cenderung berhati-hati karena mereka bisa menanggung saham tak terjual jika mereka salah mengestimasi permintaan investor yang terlalu tinggi. Akibatnya, para penjamin biasanya mencoba memperendah harga penawaran publik awal. Cara ini dikenal sebagai

underpricing, yang menurut mereka dibutuhkan untuk membujuk investor membeli saham dan mengurangi biaya pemasaran emisi pada pelanggan. Selisih dari harga penawaran perdana dengan harga saham di pasar sekunder dinamakan initial return.

Underpricing menggambarkan biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham perusahaan pada harga yang menguntungkan (Brealey, et al., 2007:416).

Meskipun perusahaan tidak mempeoleh tambahan dana dari transaksi yang terjadi di pasar sekunder, tetapi perdagangan pasar sekunder sangat penting untuk menentukan likuiditas sekuritas di pasar perdana. Hal ini terkait dengan sikap pesimis atau optimis dari para investor terhadap kemampuan sekuritas yang diterbitkan emiten untuk memberikan keuntungan selisih harga yang berasal dari penjualan di pasar sekunder (Tandelilin, 2010:27).

harga saham pada saat penawaran perdana (IPO) disebut dengan initial return

(Retnowati, 2013).

Initial Return dapat dihitung dengan menggunakan rumus sebagai berikut :

IR =HargaPenutupanPasarSekunder−HargaPenawaranPerdana

HargaPenawaranPerdana x 100%

2.2 Faktor-faktor yang Mempengaruhi Initial Return 2.2.1 Return on Asset

Return on Asset merupakan salah satu rasio keuangan yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan. Apabila kinerja perusahaan yang diukur dengan dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak yang positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal. ROA dihitung dengan menggunakan rumus (Ross, et al., 2005:59):

ROA = NetIncome

TotalAssets

2.2.2 Earning per Share

diterima pemegang saham. EPS dapat dihitung dengan rumus berikut (Garrison, et al., 2008:723):

EPS = NetIncome

SharesOutstanding

2.2.3 Financial Leverage

Salah satu aspek yang dinilai dalam mengukur kinerja perusahaan adalah aspek

leverage atau utang perusahaan. Utang merupakan komponen penting perusahaan, khususnya sebagai salah satu sarana pendanaan. Penurunan kinerja sering terjadi karena perusahaan memiliki utang yang cukup besar dan kesulitan dalam memenuhi kewajibannya tersebut.

Rasio utang terhadap ekuitas (debt to equity ratio) merupakan rasio yang mengukur sejauh mana besarnya utang dapat ditutupi oleh modal sendiri. DER dapat dihitung dengan menggunakan rumus sebagai berikut (Garrison, et al.,2008:732):

DER = TotalLiabilities

Stockholders′Equity

2.2.4 Proceed

Proceed = Offerprice (harga penawaran) x jumlah lembar saham yang diterbitkan (shares)

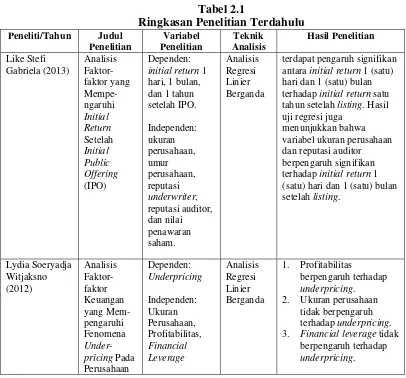

2.3 Penelitian Terdahulu

Penelitian-penelitian mengenai analisis pengaruh variabel-variabel keuangan terhadap initial return sudah banyak dilakukan sebelumnya. Tabel 2.1 ini menjabarkan penelitian-penelitian terdahulu yang mendukung penelitian ini.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti/Tahun Judul

Penelitian Variabel Penelitian Teknik Analisis Hasil Penelitian Like Stefi Gabriela (2013) Analisis Faktor-faktor yang Mempe-ngaruhi Initial Return Setelah Initial Public Offering (IPO) Dependen: initial return 1 hari, 1 bulan, dan 1 tahun setelah IPO. Independen: ukuran perusahaan, umur perusahaan, reputasi underwriter, reputasi auditor, dan nilai penawaran saham. Analisis Regresi Linier Berganda

terdapat pengaruh signifikan

antara initial return 1 (satu)

hari dan 1 (satu) bulan

terhadap initial return satu

tahun setelah listing. Hasil

uji regresi juga menunjukkan bahwa variabel ukuran perusahaan dan reputasi auditor berpengaruh signifikan

terhadap initial return 1

(satu) hari dan 1 (satu) bulan

setelah listing.

Lydia Soeryadja Witjaksno (2012) Analisis Faktor-faktor Keuangan yang Mem-pengaruhi Fenomena Under-pricing Pada Perusahaan Dependen: Underpricing Independen: Ukuran Perusahaan, Profitabilitas, Financial Leverage Analisis Regresi Linier Berganda 1. Profitabilitas berpengaruh terhadap underpricing.

2. Ukuran perusahaan

tidak berpengaruh

terhadap underpricing.

Sektor Keuangan Yang Terdaftar Di Bursa Efek Indonesia 2002-2010 Natali Yustisia (2012) Faktor-faktor Yang Mempengar uhi Tingkat Under-pricing Saham Perdana Pada Perusahaan Non Keuangan Go Public Dependen: underpricing Independen: reputasi penjamin emisi, reputasi auditor, profitabilitas, skala perusahaan, persentase saham yang ditawarkan. Analisis Regresi Linier Berganda

1. Reputasi penjamin emisi memiliki pengaruh terhadap

tingkat underpricing

2. Reputasi auditor, profitabilitas perusahaan, skala perusahaan, persentase saham yang

ditawarkan ke publik tidak memiliki pengaruh terhadap underpricing.

Peneliti/Tahun Judul

Penelitian Variabel Penelitian Teknik Analisis Hasil Penelitian Sri Retno Handayani dan Intan Shaferi (2011) Analisis Faktor-faktor Yang Mem-pengaruhi Under-pricing Pada Penawaran Umum Perdana (Studi Kasus Pada Perusahaan Keuangan Yang Go Public di Bursa Efek Jakarta Dependen: Underpricing. Independen: DER, ROA, EPS, Ukuran Perusahaan, Umur Perusahaan, Porsentase Penawaran Saham. Analisis Regresi Linier Berganda

1. Tidak ada pengaruh

yang signifikan Debt

to Equity Ratio terhadap underpricing. 2. Tidak ada pengaruh

yang signifikan ROA

terhadap underpricing

3. Terdapat pengaruh yang signifikan Earning per Share

terhadap underpricing

4. Tidak ada pengaruh yang signifikan umur

terhadap underpricing.

Sri Retno Handayani dan Intan Shaferi (2011) Analisis Faktor-faktor Yang Mem-pengaruhi Under-pricing Pada Penawaran Umum Perdana (Studi Kasus Pada Dependen: Underpricing. Independen: DER, ROA, EPS, Ukuran Perusahaan, Umur Perusahaan, Porsentase Penawaran Saham. Analisis Regresi Linier Berganda

1. Terdapat pengaruh yang signifikan ukuran perusahaan terhadap underpricing. 2. Terdapat pengaruh

Perusahaan Keuangan Yang Go Public di Bursa Efek Jakarta. Andhi Wijayanto (2010) Analisis pengaruh ROA, EPS, Financial Leverage dan Proceed Terhadap Initial Return Dependen: initial Return Independen: ROA, EPS, Financial Leverage, Proceed Analisis Regresi Linier Berganda

1. Earning per share

dan Proceed

mempunyai pengaruh negatif dan signifikan

terhadap initial return.

2. ROA dan Financial

leverage tidak

berpengaruh signifikan

terhadap intial return

Peneliti/Tahun Judul

Penelitian Variabel Penelitian Teknik Analisis Hasil Penelitian

Jean Loo, Dong-Woo Lee, Jong-Hwan Yi (1999)

Profitability and Volatility of IPO Firms and Underwriter Reputation Dependen: Profitabilitas dan Volatilitas Perusahaan IPO sebelum dan

sesudah Go

Publlic Independen: Reputasi Underwriter Analisis Regresi Linier Berganda

1. Reputasi underwriter

berpengaruh positf dan signifikan terhadap profitabilitas dan berpengaruh negatif dan signifikan terhadap volatilitas setelah penawaran. 2. Peran reputasi

underwriter

berpengaruh negatif terhadap profitablitas dan tidak signifikan terhadap volatilitas sebelum penawaran. .

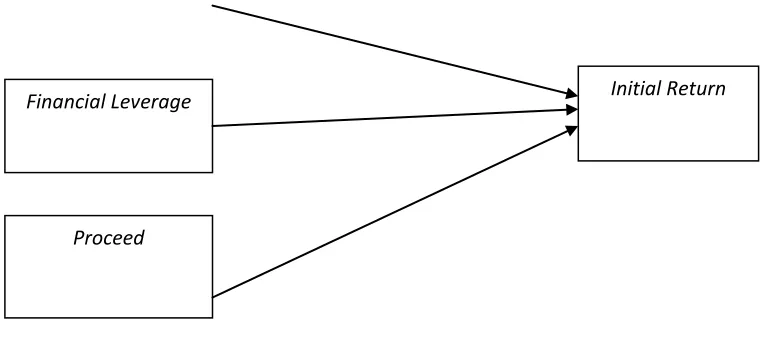

2.4 Kerangka Konseptual

dapat mempengaruhi para investor untuk melakukan investasi pada perusahaan tersebut, terutama bagi perusahaan yang akan go public. Hal ini sangat mempengaruhi perusahaan untuk bisa meraup dana dari masyarakat untuk mendapatkan initial return yang maksimal dalam memperbaiki kinerja perusahaan.

Harga saham yang wajar dapat ditetapkan apabila emiten ataupun underwriter

dapat mengetahui faktor-faktor yang mempengaruhi underpricing. Perusahaan yang mengeluarkan saham dan mengalami underpricing berarti kehilangan kesempatan untuk mendapatkan dana secara maksimal (Amelia dan Saftiana dalam Witjaksono, 2012). Hal ini disebabkan karena dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham-saham perusahaan yang dilakukan di pasar perdana (Tandelilin, 2010:27). Harga saham yang wajar dapat ditetapkan apabila emiten ataupun underwriter dapat mengetahui fsktor-faktor yang mempengaruhi underpricing. Variabel keuangan seperti ROA, EPS, Financial Leverage dan Proceed berpengaruh terhadap initial return dikarenakan pada saat penawaran saham perdana dilakukan investor akan menanyakan keandalan keuangan perusahaan untuk menetapkan keputusan investasinya (Samsul, 2006:77).

Berdasarkan pada rumusan masalah dan latar belakang yang dkemukakan sebelumnya, kerangka konseptual yang dapat menegaskan pengaruh Return on Asset,

Earning per Share, Financial Leverage, dan Proceed terhadap Initial Return

ditnjukkan pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual 2.5 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah sebagai berikut: Return on Asset, Earning per Share, Financial Leverage dan Proceed

berpengaruh terhadap Initial Return pada perusahaan yang melakukan IPO di Bursa Efek Indonesia.

Financial Leverage Initial Return

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitan ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini, maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. Penelitian ini dilakukan untuk mengetahui pengaruh Return on Asset, Earning per Share, Financial Leverage dan Proceed terhadap Initial Return perusahaan yang melakukan IPO periode 2008-2012 di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan

situs

perusahaan non keuangan yang melakukan penawaran perdana. Penelitian ini dilakukan pada bulan Oktober 2013 sampai dengan Maret 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

b. Variabel yang digunakan yaitu variabel bebas dan terikat. Variabel bebas terdiri dari Return on Asset, Earning per Share, Financal Leverage dan Proceed. Variabel terikatnya adalah Initial Return.

c. Data penelitian yang dibutuhkan dalam penelitian ini adalah perusahaan non keuangan yang melakukan Initial Public Offering pada tahun 2008-2012, harga pada saat IPO, harga penutupan di pasar sekunder, dan data laporan keuangan perusahaan selama periode penelitian. Data-data yang dibutuhkan dalam penelitian ini diperoleh dari Indonesia Capital Market Directory (ICMD), laporan keuangan perusahaan yang dipublikasikan dan data pendukung lainnya.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Independen

a. Return on Asset (ROA)

Return on Asset (ROA) merupakan salah satu rasio keuangan yang digunakan untuk mengukur kinerja perusahaan, khususnya menyangkut profitabilitas perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas aset yang dimilikinya. ROA dihitung dengan menggunakan rumus (Ross, et al., 2005:59):

ROA = NetIncome

TotalAssets

b. Earning per Share

tergambar pada setiap lembar saham. EPS dapat dihitung dengan rumus berikut (Garrison, et al., 2008:723):

EPS = NetIncome

SharesOutstanding

c. Financial Leverage

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini adalah dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan. DER dapat dihitung dengan menggunakan rumus sebagai berikut (Garrison, et al., 2008:732):

DER = TotalLiabilities

Stockholders′Equity d. Proceed

Proceed menunjukkan besarnya skala penawaran saham pada saat IPO. Proceed

atau nilai penawaran saham yaitu hasil perkalian antara jumlah lembar saham yang ditawarkan pada saat IPO dengan harga penawaran, kemudian di-log agar nilainya tidak terlalu besar untuk dimasukkan dalam model persamaan (Emilia, et al., 2008).

Proceed dapat dihitung dengan menggunakan rumus sebagai berikut:

3.4.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Initial Return.

Initial return adalah selisih antara harga IPO dan harga saham saat listing di bursa. Nilai nominal saham yang tinggi, relatif menghasilkan porsentase initial return yang kecil walaupun secara nominal memiliki nilai yang sama (Emilia, et al., 2008). Initial Return dapat dihitung dengan menggunakan rumus sebagai berikut :

IR=HargaPenutupanPasarSekunder−HargaPenawaranPerdana

HargaPenawaranPerdana x 100%

3.5 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan obyek yang diteliti dan terdiri atas sejumlah individu, baik yang terbatas (finite) maupun tidak terbatas (infinite) (Sumarni dan Wahyuni, 2006:69). Populasi dalam penelitian ini adalah perusahaan-perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia selama periode tahun 2008-2012. Selama tahun periode tersebut, terdapat 94 perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia. Sampel yang digunakan dalam penelitian ini menggunakan kriteria tertentu. Kriteria yang ditentukan pada penelitian ini adalah: 1. Perusahaan yang melakukan IPO pada tahun 2008-2012 kecuali yang bergerak di

bidang keuangan.

2. Tidak mengalami delisting selama periode penelitian.

3. Tersedianya data laporan keuangan lengkap perusahaan yang mendukung penelitian tahun 2008-2012.

5. Nilai EPS yang dimiliki Perusahaan tidak negatif.

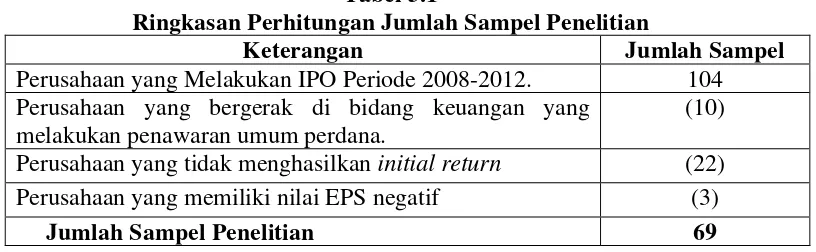

[image:36.612.125.533.178.304.2]Dari 94 perusahaan non keuangan yang melakukan IPO pada periode tersebut, terdapat 75 perusahaan yang menjadi sampel dalam penelitian ini.

Tabel 3.1

Ringkasan Perhitungan Jumlah Sampel Penelitian

Keterangan Jumlah Sampel

Perusahaan yang Melakukan IPO Periode 2008-2012. 104 Perusahaan yang bergerak di bidang keuangan yang

melakukan penawaran umum perdana.

(10) Perusahaan yang tidak menghasilkan initial return (22) Perusahaan yang memiliki nilai EPS negatif (3)

Jumlah Sampel Penelitian 69

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan studi dokumentasi untuk mendapatkan data sekunder, dimana data dikumpulkan dari catatan atau basis data yang sudah ada, yang diperoleh dari www.idx.co.id.

3.7 Teknik Analisis Data

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006:19).

3.7.2 Analisis Regresi Linear Berganda

normalitas data dan terbebas dari asumsi-asumsi klasik, baik itu multikolonieritas, autokorelasi dan heteroskedastisitas. Model persamaan regresi linear berganda pada penelitian ini adalah sebagai berikut:

Y= α + β1X1+ β2X2+ β3X3 + β4X4+ e

Keterangan:

Y = Initial Return

α = Konstanta

X1 = Return on Asset (ROA) X2 = Earning Per Share

X3 = Financial Leverage (Debt to Equity Ratio)

X4 = Proceed

β1 = Koefisien Regresi variabel X1 β2 = Koefisien Regresi veriabel X2 β3 = Koefisien Regresi variabel X3 β4 = Koefisien Regresi variabel X4 e = Term of Error

3.8 Pengujian Hipotesis 3.8.1 Uji Serempak (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen. Bentuk pengujiannya adalah:

b. Ha: minimal satu �� ≠ 0, artinya secara serempak return on asset, earning per

share, debt to equity ratio, dan proceed berpengaruh signifikan terhadap initial return pada perusahaan non keuangan yang melakukan IPO periode 2008-2012 yang terdaftar di Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung <

b. Ha diterima jika Fhitung > Ftabel pada α = 5% Ftabel pada α = 5%

3.8.2 Uji Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah:

a. Return on Asset

H0 : b1 ≠ 0, artinya return on asset berpengaruh signifikan terhadap initial return pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia. b. Earning per Share

H0 : b2 = 0, artinya earning per share berpengaruh tidak signifikan terhadap initial

return pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia.

H0 : b2 ≠ 0, artinya earning per share berpengaruh signifikan terhadap initial

return pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia.

c. Debt to Equity Ratio

H0 : b3 = 0, artinya debt to equity ratio berpengaruh tidak signifikan terhadap

initial return pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia.

H0 : b3 ≠ 0, artinya debt to equity ratio berpengaruh signifikan terhadap initial

return pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia.

d. Proceed

H0 : b4 = 0, artinya proceed berpengaruh tidak signifikan terhadap initial return

pada perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia. H0 : b4 ≠ 0, artinya proceed berpengaruh signifikan terhadap initial return pada

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t < 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 diterima jika ttabel < thitung < ttabel pada α = 5% 2. Ha diterima jika thitung > ttabel dan thitung <

3.9 Uji Asumsi Klasik

ttabel pada α = 5%

3.9.1 Uji Normalitas

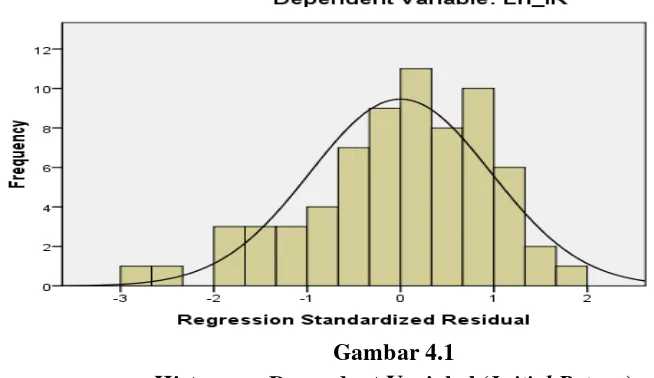

Uji ini diperlukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Ada beberapa cara untuk melihat normalitas data, yaitu:

1. Nilai Skewnees

Nilai skewness digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva. Nilai skewness yang baik adalah mendekati angka 0. Jika kemiringan dilihat dari nilai skewness ini bersifat mutlak (+/-), ketinggian kurva dilihat dari nilai kurtosis. Nilai kurtosis tidak berpengaruh terhadap penilaian distribusi normal. Nilai skewness adalah nilai kecondongan (kemiringan) suatu kurva. Data yang terdistribusi normal akan memiliki nilai

skewness yang mendekati angka 0 sehingga memiliki kemiringan yang cenderung seimbang.

Normalitas data bila dilihat dengan histogram display normal dapat ditentukan berdasarkan bentuk gambar kurva. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Semakin mendekati 0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

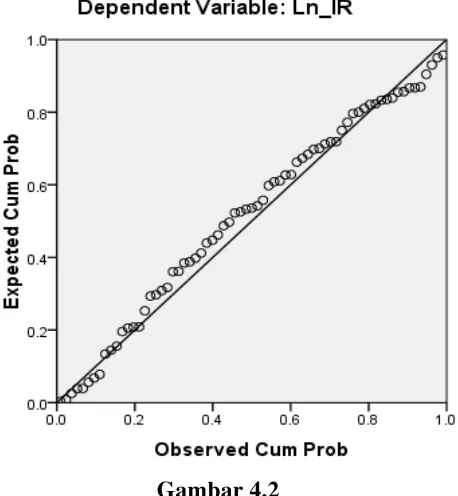

3. Kurva Normal P-Plot

Normalisasi data dapat menggunakan Normal P-Plot. Data dalam keadaan normal apabila distribusi data menyebar di sekitar garis diagonal.

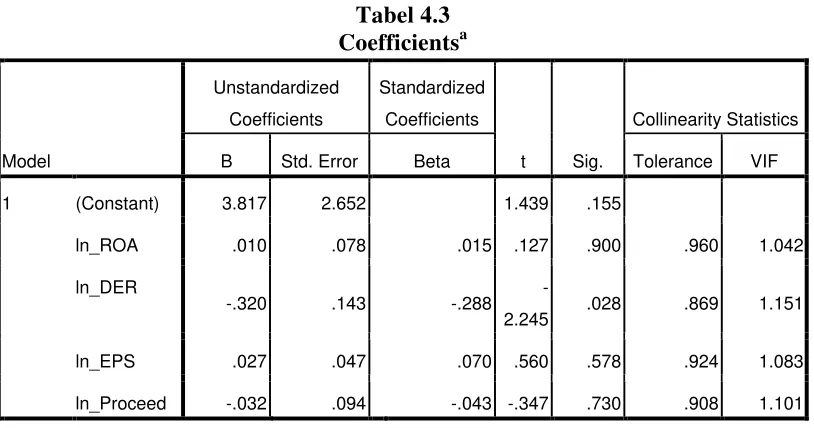

3.9.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006:91). Untuk mendeteksi ada atau tidaknya mutikolonieritas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen.

c. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya yaitu

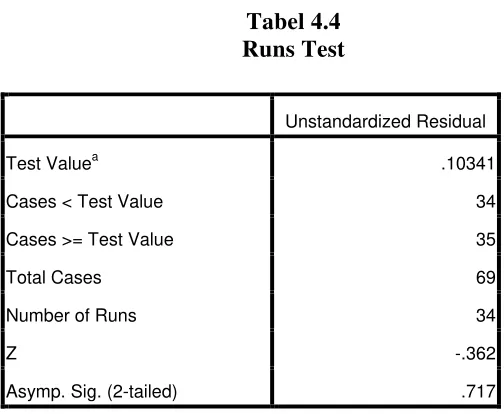

Menguji Autokorelasi dalam suau model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Cara menguji autokorelasi adalah dengan melihat model regresi linear berganda terbebas dari autokorelasi. Residual regresi diolah dengan uji run test, kemudian dibandingkan dengan tingkat signifikasi (α) yang dipergunakan. Apabila nilai hasil uji run test lebih besar daripada tingkat signifikasi (α), maka tidak terdapat masalah autokorelasi pada data yang diuji.

3.9.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Cara memprediksinya adalah jika pola gambar Scatterplot model tersebut adalah:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0. 2. Titik-titik data tidak mengumpul hanya di atas atau di baawah saja.

3. Penyebaran tittik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Yang Melakukan IPO di Bursa Efek Indonesia

1) PT Sekawan Intipratama Tbk (SIAP)

Perusahaan ini didirikan di Sidoarjo, Jawa Timur pada tahun 1994 dengan nama PT. Sekawan Intipratama berdasarkan akta Perusahaan Terbatas PT. Sekawan Intipratama No. 68 tanggal 5 november 1994, di buat di hadapan Ny. Lilia Devi Indraati, S.H., Notaris di Sidoarjo. Kegiatan utama perusahaan adalah di bidang industri percetakan dan perdagangan. Pada tanggal 26 September 2008, perusahaan ini memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 240.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 150,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Oktober 2008.

2) PT Trada Maritime Tbk (TRAM)

PT Trada Maritime Tbk didirikan tanggal 26 Agustus 1998 dan memulai usahanya secara komersial pada bulan September 2000. Kantor pusat perusahaan terletak di gedung Trada, Jl. Kyai Maja No. 4, Kebayoran Baru, Jakarta. Perusahaan bergerak di bidang pelayaran dan penyelenggaraan angkutan laut.

masyarakat sebanyak 4.000.000.000 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 125,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 September 2008.

3) PT Hotel Mandarine Regency Tbk (HOME)

PT Hotel Mandarine Regency Tbk (dahulu PT Batam Jaya Hotel) didirikan tanggal 28 Oktober 1986 dan memulai kegiatan usaha komersial sejak tanggal 30 Oktober 1996. Kantor pusat perusahaan berlokasi di Hotel Goodway, Jln. Imam Bonjol No. 1, Nagoya, Pulau Batam. Perusahaan bergerak dibidang perhotelan. Pada tanggal 03 Juli 2008, HOME memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 300.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 110,- per saham dan disertai sebanyak 198.000.000 Waran Seri I. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Juli 2008. 4) PT Adaro Energy Tbk (ADRO)

Pada 04 Juli 2008, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 11.139.331.000 lembar saham dengan nilai nominal Rp 100,- per saham dan Harga Penawaran Rp 1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Juli 2008.

5) PT Destinasi Tirta Nusantara Tbk (PDES)

PT Destinasi Tirta Nusantara Tbk didirikan tanggal 30 Oktober 1999 dan memulai kegiatan usaha komersialnya pada bulan Januari 2000. Kantor pusat perusahaan beralamat di Komplek Roxi Mas Blok E 2/5-7, Jalan K.H. Hasyim Ashari 125, Jakarta Pusat. Perusahaan ini bergerak dibidang biro perjalanan wisata.

Pada tanggal 28 Juni 2008, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 215.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 Juli 2008.

6) PT Indika Energy Tbk (INDY)

bergerak dibidang perdagangan, pembangunan, pertambangan, pengangkutan dan jasa.

Pada tanggal 02 Juni 2008, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 937.284.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 2.950,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Juni 2008.

7) PT Bumi Serpong Damai Tbk (BSDE)

PT Bumi Serpong Damai Tbk didirikan 16 Januari 1984 dan mulai beroperasi secara komersial pada tahun 1989. Kantor perusahaan terletak di Sinar Mas Land Plaza. Perusahaan ini bergerak dibidang pembangunan real estat.

Pada tanggal 28 Mei 2008, perusahaan memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 1.093.562.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juni 2008.

8) PT Chandra Asri Petrochemical Tbk (TPIA)

Jl. Let. Jend. S. Parman Kav. 62-63, Jakarta. Perusahaan bergerak dibidang usaha industri petrokimia, perdagangan, angkutan dan jasa..

Pada tanggal 14 Juni 1996, perusahaan memperoleh pernyataan efektif dari Ketua Bapepam-LK untuk melakukan pencatatan pada Bursa Efek Indonesia atas seluruh sahamnya, yang telah ditempatkan dan disetor penuh, sejumlah 257.500.000 lembar dengan nilai nominal Rp1.000,- per lembar. Perdagangan saham di Bursa Efek Indonesia ini dihentikan (delisting) mulai tanggal 3 Pebruari 2003. Pada tanggal 22 Mei 2008 perusahaan melakukan pencatatan kembali (relisting) atas seluruh sahamnya yang telah ditempatkan dan disetor penuh sejumlah 728.401.000 lembar dengan nilai nominal Rp 1.000,- per lembar dan harga perdana Rp 2.200,- per saham di Bursa Efek Indonesia.

9) PT Gozco Plantations Tbk (GZCO)

PT Gozco Plantations Tbk (dahulu PT Surya Gemilang Sentosa) didirikan tanggal 01 Oktober 2001. Kantor pusat perusahaan terletak di Gedung Graha Permata Pancoran, Jln. Raya Pasar Minggu No. 32 C/10, Jakarta 12780. Perusahaan bergerak dibidang usaha pertanian, perdagangan, perindustrian dan jasa yang berkaitan dengan agrobisnis dan agroindustri.

10) PT Yanaprima Hastapersada Tbk (YPAS)

PT Yanaprima Hastapersada Tbk didirikan di Indonesia pada tanggal 14 Desember 1995 dan memulai kegiatan operasi komersialnya pada bulan Juli 1997. Kantor perusahaan berlokasi di Gedung Graha Irama Lantai 15G, Jalan H.R. Rasuna Said Blok. X/1 Kav. 1-2, Jakarta Selatan. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan terutama adalah bergerak dalam bidang industri karung plastik dan yang sejenisnya.

Pada tanggal 22 Februari 2008, perusahaan memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham atas 68.000.000 saham dengan nilai nominal Rp 100,- per saham dan harga penawaran Rp 545,- per saham serta penerbitan 68.000.000. Perusahaan telah mencatatkan seluruh sahamnya pada Bursa Efek Indonesia (BEI) pada tanggal 5 Maret 2008.

11) PT Elnusa Tbk (ELSA)

PT Elnusa Tbk didirikan tanggal 25 Januari 1969 dengan nama PT Electronika Nusantara dan memulai kegiatan usaha komersialnya pada tahun 1969. Kantor pusat perusahaan berdomisili di Graha Elnusa Lt. 16, Jl. T.B. Simatupang Kav. 1B, Jakarta Selatan. Perusahaan bergerak dalam bidang jasa, perdagangan, pertambangan, pembangunan dan perindustrian.

harga penawaran Rp 400,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Februari 2008.

12) PT Triwira Insanlestari Tbk (TRIL)

PT Triwira Insanlestari Tbk didirikan di Indonesia pada tanggal 26 Oktober 1992 dan memulai kegiatan usaha komersialnya pada tahun 1993. Perusahaan berkedudukan di Jakarta yang berlokasi di Jl. Melawan No. 26/16, Jakarta Pusat. Perusahaan bergerak dalam bidang perdagangan umum, impor-ekspor pemborongan umum, keagenan, pelayanan jasa dan pertambangan.

Pada tanggal 15 Januari 2008, perusahaan memperoleh pernyataan efektif dari BAPEPAM & LK untuk melakukan Penawaran Umum Saham Perdana atas 300.000.000 saham dengan nilai nominal Rp 100,- per saham dan harga penawaran Rp 400,- per saham. Perusahaan telah mencatatkan seluruh sahamnya pada Bursa Efek Indonesia (BEI) pada tanggal 28 Januari 2008.

13) PT Bekasi Asri Pemula Tbk (BAPA)

PT Bekasi Asri Pemula Tbk didirikan tanggal 20 Oktober 1993 dan mulai melakukan kegiatan komersial sejak tahun 2004. Kantor pusat perusahaan beralamat di Gedung Tomang Tol Lt. 2, Jalan Arjuna Nomor 1, Tanjung Duren Selatan, Jakarta Barat. Perusahaan bergerak dalam bidang real estat, perdagangan, pembangunan, industri, percetakan, agrobisnis, pertambangan dan jasa angkutan.

serta harga penawaran Rp 150,- per saham. Saham-saham tersebut telah dicatatkan di Bursa Efek Indonesia pada tanggal 14 Januari 2008.

14) PT Dian Swastika Sentosa Tbk (DSSA)

PT Dian Swastatika Sentosa Tbk didirikan tanggal 02 Agustus 1996 dan memulai kegiatan usaha komersialnya pada tahun 1998. Kantor pusat perusahaan berkedudukan di Plaza BII Tower II, 27th Fl, Jln. M.H Thamrin No. 51, Jakarta 10350. Perusahaan bergerak dibidang penyediaan listrik, perdagangan besar, jasa dan pembangunan perumahan dan infrastruktur.

Pada tanggal 30 Nopember 2009, Perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) Perusahaan kepada masyarakat sebanyak 100.000.000 dengan nilai nominal Rp 250,- per saham dengan harga penawaran Rp 1.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Desember 2009.

15) PT BW Plantation Tbk (BWPT)

PT BW Plantation Tbk didirikan 06 Nopember 2000 dan mulai beroperasi secara komersial pada tahun 2004. Kantor pusat perusahaan terletak di Menara Batavia Lantai 22, Jalan K.H. Mas Mansyur Kav. 126, Jakarta 10220. Kegiatan perusahaan meliputi bidang industri dan pertanian.

Rp 100,- per saham dengan harga penawaran Rp 550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Oktober 2009.

16) PT Metropolitan Kentjana Tbk (MKPI)

PT Metropolitan Kentjana Tbk didirikan 29 Maret 1972 dan mulai beroperasi secara komersial pada tahun 1975. Kantor pusat perusahaan berlokasi di Jalan Metro Duta Niaga Blok B5 Pondok Indah, Jakarta Selatan. Kegiatan perusahaan meliputi bidang real estat, pembangunan, penyewaan dan pengelolaan pusat perbelanjaan, apartemen, perkantoran, perumahan serta jasa pemeliharaan, pembersihan dan pengelolaan. Pada tanggal 29 Juni 2009, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 95.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 2.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Juli 2009.

17) PT Inovisi Infracom Tbk (INVS)

PT Inovisi Infracom Tbk didirikan tanggal 11 Mei 2007 dengan nama PT Cipta Media Rekatama dan memulai kegiatan usaha komersialnya pada bulan Juli 2007. Kantor pusat perusahaan berlokasi di Gedung The East Office Tower Lt. 30 Unit 05, Jl. Lingkar Mega Kuningan Kav. E.3.2 No. 1, Kuningan Timur, Setiabudi, Jakarta Selatan. Perusahaan bergerak dalam bidang penyelenggaraan jasa infrastruktur telekomunikasi bergerak (mobile telecommunication infrastructure services).

masyarakat sebanyak 320.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 125,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 03 Juli 2009.

18 PT Multifiling Mitra Indonesia Tbk (MFMI)

PT Multifiling Mitra Indonesia Tbk didirikan 09 Juli 1992 dan mulai beroperasi secara komersial pada tahun 1993. Kantor pusat operasional perusahaan beralamat di Delta Silicon Industrial Park, Jl. Akasia II Blok A7-4A, Lippo Cikarang, Bekasi 17550. Perusahaan bergerak dalam bidang pemberian jasa pelayanan berupa penitipan arsip, retrieval, dan pemusnahan arsip, serta jasa pelayanan lainnya yang berhubungan dengan kearsipan dan dokumentasi.

Pada tanggal 17 Desember 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penewaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 257.580.000 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Desember 2010.

19) PT Bumi Resources Minerals Tbk (BRMS)

Said, Jakarta 12940. Kegiatan perusahaan bergerak dalam bidang eksplorasi dan pengembangan pertambangan atas sumber daya mineral.

Pada tanggal 26 Nopember 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 3.300.000.000 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 635,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Desember 2010.

20) PT Midi Utama Indonesia (MIDI)

PT Midi Utama Indonesia Tbk didirikan dengan nama PT Midimart Utama 28 Juni 2007 dan mulai beroperasi secara komersial pada tahun 2007. Perusahaan berkedudukan Jl. M.H. Thamrin No. 9, Cikokol, Tangerang. Perusahaan bergerak dalam bidang perdagangan umum termasuk perdagangan toserba/swalayan dan minimarket.

Pada tanggal 15 Nopember 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 432.353.000 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 275,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Nopember 2010.

21) PT Agung Podoromo Land Tbk (APLN)

dalam kelompok usaha (Grup) Agung Podomoro. Kegiatan perusahaan dalam bidang real estate.

Pada tanggal 1 Nopember 2010, perusahaan memperoleh pernyataan efektif Bapepam – LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 6.150.000.000 saham dengan nilai nominal Rp 100,- per saham serta harga penawaran Rp 365,- per saham. Pada tanggal 11 Nopember 2010, saham tersebut telah dicatatkan pada Bursa Efek Indonesia

.

22) PT Krakatau Steel Tbk (KRAS)

PT Krakatau Steel (Persero) Tbk didirikan 27 Oktober 1971 untuk mengambil alih proyek pabrik baja Trikora dan mulai beroperasi secara komersial pada tahun 1971. Perusahaan dan pabriknya berlokasi di Cilegon, Banten. Kantor pusat perusahaan berkedudukan di Jalan Industri No. 5, Cilegon. Ruang lingkup kegiatan Perusahaan terutama meliputi bidang produksi, perdagangan dan pemberian jasa.

Pada tanggal 29 Oktober 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 3.155.000.000 dengan nilai nominal Rp 500,- per saham saham dengan harga penawaran Rp 850,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Nopember 2010.

23) PT PT Tower Bersama Infrastructure Tbk (TBIG)

lantai 6 Jl. Jenderal Sudirman Kavling 22-23, Jakarta 12920. Ruang lingkup kegiatan perusahaan adalah menjalankan usaha dalam bidang jasa penunjang telekomunikasi.

Pada tanggal 15 Oktober 2010, perusahaan memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 551.111.000 saham dengan nilai nominal Rp 100,- per saham kepada masyarakat melalui Bursa Efek Indonesia dengan harga penawaran perdana sebesar Rp 2.025,- per saham. Pada tanggal 26 Oktober 2010, seluruh saham tersebut telah dicatatkan di Bursa Efek Indonesia.

24) Indofood CBP Ssukses Makmur Tbk (ICBP)

PT Indofood CBP Sukses Makmur Tbk didirikan 02 September 2009 dan mulai beroperasi secara komersial pada tahun 1 Oktober 2009. Pemegang saham pengendali. Kantor pusat perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 23, Jl. Jend. Sudirman, Kav. 76-78, Jakarta, Indonesia. Ruang lingkup kegiatan perusahaan terdiri dari produksi mi dan bumbu penyedap, produk makanan kuliner, biskuit, makanan ringan, nutrisi dan makanan khusus, kemasan, perdagangan, transportasi, pergudangan dan pendinginan, jasa manajemen serta penelitian dan pengembangan.

25) PT Harum Energy Tbk (HRUM)

PT Harum Energy Tbk didirikan dengan nama PT Asia Antrasit tanggal 12 Oktober 1995 dan mulai beroperasi secara komersial pada tahun 2007. Perusahaan berdomisili di Jakarta dan berkantor pusat di Jl. Alaydrus No. 80, Jakarta Pusat. Perusahaan bergerak di bidang pertambangan, perdagangan dan jasa.

Pada tanggal 24 September 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 500.000.000 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 5.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Oktober 2010.

26) PT Berau Coal Energy Tbk (BRAU)

PT Berau Coal Energy Tbk didirikan dengan nama PT Risco tanggal 07 September 2005. Kantor pusat perusahaan berlokasi di Gedung Wisma GKBI, lantai 38, Jl. Jend. Sudirman Kav. 28, Jakarta 10210, Indonesia. Perusahaan bergerak di bidang usaha perdagangan, pertambangan, perkebunan, konstruksi, real-estate, agrikultural, percetakan, industri, transportasi dan jasa.

37) PT Bukit Uluwatu Villa Tbk (BUVA)

PT Bukit Uluwatu Villa Tbk didirikan tanggal 15 Desember 2000. Perusahan telah beroperasi secara komersial sejak Juni 2009 dan berlokasi di Pecatu, Bali. Kegiatan Perusahaan terutama meliputi penyediaan jasa akomodasi (cottage) yang kemudian berubah menjadi bidang jasa akomodasi (cottage) dan bidang perhotelan.

Pada tanggal 30 Juni 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 857.142.500 dengan nilai nominal Rp 100,- per saham saham dengan harga penawaran Rp 260,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 12 Juli 2010.

28) PT Swakarsa Industry Tbk (IPOL)

PT Indopoly Swakarsa Industry Tbk didirikan tanggal 24 Maret 1995 dan mulai

berproduksi secara komersial pada tahun 1996. Kantor pusat perusahaan beralamat di Wisma Indosemen lantai 5, Jalan Jenderal Sudirman Kavling 70-71, Jakarta. Ruang lingkup kegiatan perusahaan meliputi bidang industri plastik lembaran serta perdagangan besar dan impor.

29) PT Evergreen Invesco Tbk (GREN)

PT Evergreen Invesco Tbk didirikan dengan nama PT Artha Perkasa Invesco tanggal 18 September 2003 dan mulai beroperasional secara komersial pada tahun 2008. Perusahaan berkedudukan di Sampoerna Strategic Square South Tower, 30rd floor Jl. Jend. Sudirman Kav 45-46 Jakarta 12930. Kegiatan perusahaan adalah dalam bidang perdagangan besar (pemintalan benang, fiber, kapas dan lainnya.

Pada tanggal 30 Juni 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 2.000.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 105,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 12 Juli 2010.

30) PT Skybee Tbk (SKYB)

PT Skybee Tbk didirikan dengan nama PT Kreatip Komunikacitra pada tanggal 10 Juni 1995 dan mulai beroperasi secara komersial pada tahun 1996. Perusahaan terletak di Jl. Kebon Sirih No. 63, Jakarta. Perusahaan bergerak dalam bidang perdagangan telpon selular dan produk penunjang operator selular.

31) PT Golden Retailindo Tbk ( GOLD)

PT Golden Retailindo Tbk didirikan dengan nama PT Bima Nuansa Cempaka tanggal 08 Nopember 1995. Perusahaan berkantor pusat di Jalan Gunung Sahari No. 59 Jakarta Pusat. Perusahaan bergerak dalam bidang perdagangan umum termasuk perdagangan eceran secara bagi hasil dan pengelolaan ruangan dengan merk dagang

“Golden Truly“.

Pada tanggal 25 Juni 2010, perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat sebanyak 86.000.000 dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 350,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 07 Juli 2010

32) PT Nippon indosari Tbk (ROTI)

PT Nippon Indosari Corpindo Tbk didirikan 08 Maret 1995 dan mulai beroperasi komersial pada tahun 1996. Kantor pusat perusahaan berkedudukan di Kawasan Industri Jababeka Cikarang blok U dan W. Perusahaan bergerak di bidang pabrikasi, penjualan dan distribusi roti.

33) PT Sarana Menara Nusantara Tbk (TOWR)