ANALISIS DETERMINAN NET EKSPOR INDONESIA

TESIS

Oleh

RAHMAWATY DAULAY

067018060/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S

E K O L A H

P A

S C

ANALISIS DETERMINAN NET EKSPOR INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RAHMAWATY DAULAY

067018060/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS DETERMINAN NET EKSPOR INDONESIA Nama Mahasiswa : Rahmawaty Daulay

Nomor Pokok : 067018060

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Murni Daulay, SE, M.Si) (Drs. Iskandar Syarief, MA)

Ketua Anggota

Ketua Program Studi Direktur

(Dr. Murni Daulay, SE, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 12 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daylay, SE, M.Si

Anggota : 1. Drs. Iskandar Syarief, MA

2. Dr. Rahmanta, M.Si

3. Drs. Rahmad Sumanjaya, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini adalah hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun. Sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi. Dan apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman / sanksi apapun sesuai peraturan yang berlaku.

Medan, Juli 2010 Penulis

ABSTRAK

Studi ini menganalisis secara empiris PDB Indonesia, PDB mitra dagang (Malaysia, Singapura, Amerika dan Thailand) dan kurs riil terhadap Net Ekspor Indonesia. Tujuannya adalah untuk menganalisis ke enam faktor tersebut yang mana yang menjadi determinan yang signifikan dalam meningkatkan dan menurunkan Net Ekspor Indonesia baik dalam jangka panjang maupun jangka pendek. Data diperoleh dari data sekunder yaitu data PDB Indonesia, PDB Malaysia, PDB Singapura, PDB Amerika, PDB Thailand dan kurs riil periode tahun 1980 s/d 2007 (28 tahun).

Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Error Correction Model (ECM) yang sebelumnya diuji menggunakan uji akar unit, uji asumsi klasik dan uji kointegrasi Johansen. Untuk mengetahui koefisien estimasi jangka panjangnya digunakan perhitungan regresi biasa yang diturunkan dengan metode kuadrat terkecil. Dari hasil pengolahan data ditemukan bahwa semua variabel telah stasioner pada pembedaan pertama. Juga dari hasil uji kointegrasi dihasilkan bahwa PDB Indonesia, PDB Malaysia, PDB Singapura, PDB Amerika, PDB Thailand dan kurs riil terkointegrasi dengan Net Ekspor Indonesia

Hasil analisis data menggunakan Error Correction Model (ECM) menunjukkan kontribusi variabel PDB Malaysia, PDB Singapura dan PDB Amerika yang signifikan positif terhadap Net Ekspor Indonesia serta PDB Indonesia yang signifikan negatif dalam hubungan jangka pendek terhadap Net Ekspor Indonesia, sedangkan variabel PDB Thailand tidak berpengaruh signifikan dalam hubungan jangka pendek terhadap Net Ekspor Indonesia. Dalam pengujian hubungan jangka panjang variabel PDB Thailand berpengaruh signifikan positif dan PDB Indonesia berpengaruh signifikan negatif terhadap Net Ekspor Indonesia sementara PDB Malaysia, PDB Singapura dan PDB Amerika tidak memiliki pengaruh signifikan dalam jangka panjang terhadap Net Ekspor Indonesia. Lain halnya dengan kurs riil yang memiliki pengaruh positif signifikan dalam jangka pendek dan jangka panjang terhadap Net Ekspor Indonesia. Kenyataan ini menunjukkan perlunya menciptakan dan membina hubungan yang lebih menguntungkan antara Indonesia dan negara-negara mitra dagang dalam upaya meningkatkan nilai Net Ekspor Indonesia ke arah yang lebih baik lagi.

ABSTRACT

This study is to analyzing empirically among Indonesia GDP, trade partnership GDP (Malaysia, Singapore, US and Thailand) and real exchange rate toward Indonesia Net Export. To find out which one from those three variables is significant in order to fluctuating (increasing or decreasing) Indonesia Net Export either in the short run or in the long run. Data collection is obtained using secondary data, namely Indonesia GDP, Malaysia GDP, Singapura GDP, US GDP, Thailand GDP and real exchange rate for period of 1980-2007 (28 years).

This research uses econometric model with Error Correction Model (ECM) which previously tested using Unit Root Test, Classic Test and Johansen Cointegration Test. To approach the long run estimation uses regression test with ordinary least square method. The result of the data analysis is showing that all

variables were stationer in the 1st difference. Indonesia GDP, Malaysia GDP,

Singapore GDP, US GDP, Thailand GPD and real exchange rate cointegrated with Indonesia Net Export.

The result of data analysis uses Error Correction Model (ECM) showing the contribution of Malaysia GDP, Singapore GDP and US GDP were positively significant in the short run toward Indonesia Net Export while Indonesia GDP were negatively significant in the short run toward Indonesia Net Export, also Thailand GDP were not significant in the short run toward Indonesia Net Export. In the other hand, Thailand GDP were positively significant and Indonesia GDP were negatively significant toward Indonesia Net Export in the long run. Real exchange rate had positively significant in the short run and in the long run toward Indonesia Net Export. These facts showed the necessity of maintaining intense relationship between Indonesia and neighbor countries in order to increase Indonesia Net Export value to a better number.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT karena dengan rahmat dan karunia-Nya, penulis dapat menyelesaikan penyusunan tesis ini yang berjudul “Analisis Determinan Net Ekspor Indonesia (Pendekatan: ECM)”.

Meskipun penulis sudah berusaha mencurahkan seluruh daya dan kemampuan untuk menyusun tesis ini agar lebih baik dan sempurna, namun penulis menyadari sepenuhnya akan kelemahan dan kekurangan dari tesis ini baik dalam isi maupun penyajiannya. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak, sehingga tesis ini dapat bermanfaat sebagai sumber ilmu pengetahuan dan referensi bagi para peneliti lainnya.

Selama mengikuti pendidikan dan penyelesaian penyusunan tesis ini, penulis banyak mendapatkan bantuan dan dukungan dari berbagai pihak berupa materi maupun dorongan moril baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimakasih dan penghargaan kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM) Sp. A (K) Rektor Universitas Sumatera Utara Medan;

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M. Sc. Direktur Sekolah Pascasarjana Universitas Sumatera Utara;

3. Ibu Dr. Murni Daulay, M. Si. selaku Ketua Program Studi Ekonomi Pembangunan Universitas Sumatera Utara dan sekaligus selaku Ketua Pembimbing;

4. Bapak Drs. Iskandar Syarif, MA selaku Pembimbing kedua yang telah banyak memberikan waktu dan pemikiran serta bimbingannya kepada penulis sehingga tesis ini dapat diselesaikan;

6. Bapak Drs. Rahmad Sumanjaya, M. Si. selaku Pembanding yang telah memberikan saran-saran yang sangat membantu dalam penyelesaian tesis ini; 7. Bapak Kasyful Mahalli SE, M. Si. selaku Pembanding yang telah memberikan

saran-saran yang sangat membantu penyelesaian tesis ini;

8. Bapak dan Ibu Dosen Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara;

9. Penghargaan tertinggi penulis sampaikan kepada keluarga besar Bapak Ir. Abdul Rivai Daulay (Alm) dan keluarga besar Bapak M. Noer Adam (Alm) serta suami tercinta M. Zaki Ichsan Noer, ST yang selalu memberikan dukungan dan do’a, dan kepada anakku tersayang Maisara Azzahra yang telah

banyak memberikan motivasi kepada penulis dalam menyelesaikan tesis ini; 10. Rekan-rekan mahasiswa dan seluruh alumni Pascasarjana (S-2) Magister

Ekonomi Pembangunan (MEP) Universitas Sumatera Utara khususnya Angkatan XI, seluruh staff/karyawan sekretariat Sekolah Pascasarjana USU serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu dan memberikan saran, pendapat serta pandangannya sehingga tesis ini dapat diselesaikan.

Akhirnya, semoga Allah SWT memberikan balasan yang setimpal atas segala amal dan budi yang diberikan. Dan semoga kemudahan dan kelapangan selalu menyertai kita semua. Amin.

Medan, 2010

RIWAYAT HIDUP

1. Nama : Rahmawaty Daulay2. Agama : Islam

3. Tempat/Tgl. Lahir : Medan, 05 April 1976

4. Alamat : Jl. Brig. Jend. Zein Hamid Komp. PLN No. 16 Titi Kuning-Medan

5. Pekerjaan : -

6. Status : Menikah

7. Nama Suami : M. Zaki Ichsan Noer, ST 8. Nama Anak : Maisara Azzahra

9. Nama Orang Tua

Ayah : (Alm) Ir. Abdul Rivai Daulay

Ibu : Dahlia Sikumbang

10.Pendidikan

DAFTARISI

Halaman

ABSTRAK ……….. i

ABSTRACT ………. ii

KATA PENGANTAR ..……….. iii

RIWAYAT HIDUP ………. v

DAFTAR ISI ..………. vi

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ……….. ix

DAFTAR LAMPIRAN ……….. x

DAFTAR SINGKATAN ………. xi

BAB I PENDAHULUAN ………..………. 1

1.1. Latar Belakang ………. ……….. 1

1.2. Rumusan Masalah ….………. 9

1.3. Tujuan Penelitian ………… ……… 10

1.4. Manfaat Penelitian ……..………. 10

BAB II TINJAUAN PUSTAKA ..……… 12

2.1. Ekspor & Pertumbuhan Ekonomi ………..……. 12

2.2. Gross Domestic Product (GDP)/Produk Domestik Bruto (PDB) 19 2.3. Pengertian Nilai Tukar (Kurs/Exchange Rate) ……… 22

2.4. Transaksi Mata Uang Luar Negeri ……….. 25

2.5. Model Ekonomi Terbuka ...……… 27

2.6. Penelitian Terdahulu .……...……..……….. 28

2.7. Kerangka Konsep ... 35

2.8. Hipotesis ….………. 36

BAB III METODE PENELITIAN ..……….. 37

3.1. Ruang Lingkup Penelitian …………..…….………. 37

3.3. Teknik Pengumpulan Data ……….. 38

3.4. Model Dasar dan Alat Analisis ……….. 38

3.5. Definisi Operasional Variabel ………. 40

3.6. Uji Akar-Akar Unit (Unit Root Test) ………..………… 41

3.7. Uji Asumsi Klasik ……….….. 43

3.8. Uji Kointegrasi Johansen (Johansen Cointegration Test) ….….. 45

3.9. Pengujian Model Koreksi Kesalahan (Error Correction Model) 49 3.10. Analisis Jangka Panjang ….……….……… 52

BAB IV HASIL DAN PEMBAHASAN …………..………. 54

4.1. Kondisi Perekonomian Indonesia ……….……….. 54

4.2. Kondisi Perekonomian Dunia ……….……….. 65

4.3. Nilai Tukar Rupiah Sebelum dan Sesudah Krisis Ekonomi 1997/1998 ……….….. 73

4.4. Hasil Uji Akar-Akar Unit (Unit Root Test) ..……….. 77

4.5. Hasil Uji Asumsi Klasik ..……….……….. 79

4.6. Hasil Uji Kointegrasi Johansen ……….………. 81

4.7. Hasil Pengujian Error Correction Model ….………. 83

4.8. Hasil Pengujian Hubungan Jangka Panjang ……….. 92

4.9. Interpretasi Ekonomi …..…….……….………. 98

BAB V KESIMPULAN DAN SARAN ……..……….……….. 106

5.1. Kesimpulan ……….………... 106

5.2. Saran ………. 108

DAFTARTABEL

Nomor Judul Halaman

DAFTARGAMBAR

Nomor Judul Halaman

DAFTARLAMPIRAN

Nomor Judul Halaman

1 Tabulasi Data Variabel ………..……… 113

2 Unit Roots Pada Level ……….. 114

3 Unit Roots Pada Pembedaan Pertama ………..……. 128

4 Uji Autokorelasi (Uji Breusch-Godfrey) ………. 142

5 Correlogram ……… 143

6 Uji Normalitas (Uji Jarque Bera) ………. 144

7 Uji Ramsey Reset ……….. 145

8 Uji Kointegrasi Johansen ……….. 146

9 Uji Model Koreksi Kesalahan (Error Correction Model/ECM) ………….. 147

DAFTAR SINGKATAN

ADF = Augmented Dickey Fuller

BI = Bank Indonesia

BG Test = Uji Breusch-GodFrey

BPS = Badan Pusat Statistik

ECM = Error Correction Model

ECT = Error Correction Term

GDP = Gross Domestic Product

IMT-GT = Indonesia, Malaysia, Thailand-Growth

Triangle

JB Test = Uji Jarque-Bera

LM Test = Uji Langrange Multiplier

LR = Likelihood Ratio

NX = Net Export/Net Ekspor

PDB = Produk Domestik Bruto

ABSTRAK

Studi ini menganalisis secara empiris PDB Indonesia, PDB mitra dagang (Malaysia, Singapura, Amerika dan Thailand) dan kurs riil terhadap Net Ekspor Indonesia. Tujuannya adalah untuk menganalisis ke enam faktor tersebut yang mana yang menjadi determinan yang signifikan dalam meningkatkan dan menurunkan Net Ekspor Indonesia baik dalam jangka panjang maupun jangka pendek. Data diperoleh dari data sekunder yaitu data PDB Indonesia, PDB Malaysia, PDB Singapura, PDB Amerika, PDB Thailand dan kurs riil periode tahun 1980 s/d 2007 (28 tahun).

Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Error Correction Model (ECM) yang sebelumnya diuji menggunakan uji akar unit, uji asumsi klasik dan uji kointegrasi Johansen. Untuk mengetahui koefisien estimasi jangka panjangnya digunakan perhitungan regresi biasa yang diturunkan dengan metode kuadrat terkecil. Dari hasil pengolahan data ditemukan bahwa semua variabel telah stasioner pada pembedaan pertama. Juga dari hasil uji kointegrasi dihasilkan bahwa PDB Indonesia, PDB Malaysia, PDB Singapura, PDB Amerika, PDB Thailand dan kurs riil terkointegrasi dengan Net Ekspor Indonesia

Hasil analisis data menggunakan Error Correction Model (ECM) menunjukkan kontribusi variabel PDB Malaysia, PDB Singapura dan PDB Amerika yang signifikan positif terhadap Net Ekspor Indonesia serta PDB Indonesia yang signifikan negatif dalam hubungan jangka pendek terhadap Net Ekspor Indonesia, sedangkan variabel PDB Thailand tidak berpengaruh signifikan dalam hubungan jangka pendek terhadap Net Ekspor Indonesia. Dalam pengujian hubungan jangka panjang variabel PDB Thailand berpengaruh signifikan positif dan PDB Indonesia berpengaruh signifikan negatif terhadap Net Ekspor Indonesia sementara PDB Malaysia, PDB Singapura dan PDB Amerika tidak memiliki pengaruh signifikan dalam jangka panjang terhadap Net Ekspor Indonesia. Lain halnya dengan kurs riil yang memiliki pengaruh positif signifikan dalam jangka pendek dan jangka panjang terhadap Net Ekspor Indonesia. Kenyataan ini menunjukkan perlunya menciptakan dan membina hubungan yang lebih menguntungkan antara Indonesia dan negara-negara mitra dagang dalam upaya meningkatkan nilai Net Ekspor Indonesia ke arah yang lebih baik lagi.

ABSTRACT

This study is to analyzing empirically among Indonesia GDP, trade partnership GDP (Malaysia, Singapore, US and Thailand) and real exchange rate toward Indonesia Net Export. To find out which one from those three variables is significant in order to fluctuating (increasing or decreasing) Indonesia Net Export either in the short run or in the long run. Data collection is obtained using secondary data, namely Indonesia GDP, Malaysia GDP, Singapura GDP, US GDP, Thailand GDP and real exchange rate for period of 1980-2007 (28 years).

This research uses econometric model with Error Correction Model (ECM) which previously tested using Unit Root Test, Classic Test and Johansen Cointegration Test. To approach the long run estimation uses regression test with ordinary least square method. The result of the data analysis is showing that all

variables were stationer in the 1st difference. Indonesia GDP, Malaysia GDP,

Singapore GDP, US GDP, Thailand GPD and real exchange rate cointegrated with Indonesia Net Export.

The result of data analysis uses Error Correction Model (ECM) showing the contribution of Malaysia GDP, Singapore GDP and US GDP were positively significant in the short run toward Indonesia Net Export while Indonesia GDP were negatively significant in the short run toward Indonesia Net Export, also Thailand GDP were not significant in the short run toward Indonesia Net Export. In the other hand, Thailand GDP were positively significant and Indonesia GDP were negatively significant toward Indonesia Net Export in the long run. Real exchange rate had positively significant in the short run and in the long run toward Indonesia Net Export. These facts showed the necessity of maintaining intense relationship between Indonesia and neighbor countries in order to increase Indonesia Net Export value to a better number.

BABI

PENDAHULUAN

1.1. Latar Belakang

Small open economic, merupakan gambaran bagi perekonomian Indonesia

saat ini. Sekalipun pengaruh aktifitas ekonomi Indonesia tidak besar terhadap perekonomian dunia, namun faktor keterbukaan ekonomi dan kapasitas ekonomi Indonesia membuat Indonesia rentan terhadap gejolak ekonomi dunia. Bahkan gejolak ekonomi yang terjadi dinegara lain, bisa mempunyai pengaruh yang besar bagi perekonomian lokal Indonesia. Faktor keterbukaan perekonomian membuat Indonesia harus senantiasa melakukan antisipasi terhadap setiap gejolak yang timbul dalam perekonomian dunia, terutama negara-negara yang menjadi mitra dagang utama Indonesia.

Perubahan dalam perekonomian global bisa membawa pengaruh positif dan negatif bagi perekonomian Indonesia. Gejolak perekonomian dunia yang membawa pengaruh negatif ini yang harus dapat diantisipasi dengan tepat oleh Indonesia agar dapat meredam pengaruh negatif terhadap perekonomian Indonesia. Gejolak perekonomian luar dapat terasa kedalam perekonomian Indonesia melalui beberapa variable makro ekonomi, diantaranya, real exchange rate/kurs (nilai tukar riil) dan net export (nilai ekspor bersih/net ekspor). Dua variable ini merupakan variable yang

Kinerja net ekspor ini sangat dipengaruhi oleh kapasitas perekonomian dalam negeri, kurs atau nilai tukar riil, dan kapasitas perekonomian negara-negara lain didunia. Dalam konteks kapasitas perekonomian dunia inilah, analisis perekonomian negara lain terhadap Negara Indonesia menjadi sangat penting untuk dilakukan. Karena perubahan kapasitas perekonomian yang dalam hal ini adalah Gross Domestic Product (GDP) atau Produk Domestik Bruto (PDB) negara lain di dunia akan

membawa pengaruh bagi perekonomian Indonesia. Karena perubahan PDB negara-negara mitra dagang Indonesia akan mempunyai pengaruh permintaan produk barang dan jasa dari Indonesia. Tentu yang paling besar pengaruhnya dan langsung terhadap perekonomian Indonesia adalah negara-negara yang menjadi mitra dagang utama Negara Indonesia, dimana sebahagian besar barang dan jasa yang di produksi Indonesia akan di pasarkan di negara mitra dagang utama. Begitu juga sebaliknya, produk barang dan jasa yang dihasilkan oleh negara mitra dagang utama akan menjadi konsumsi masyarakat Indonesia dalam bentuk konsumsi barang dan jasa import. Yang dalam hal ini bergantung pada besarnya permintaan dalam negeri Indonesia terhadap produk luar negeri.

memiliki keunggulan komparatif, juga memiliki keunggulan kompetitif di dunia atas produk yang dihasilkan.

Pertumbuhan ekonomi Indonesia pada tahun 1985 sebesar 2.47%. Hal in terjadi karena Indonesia harus menghadapi tantangan yang cukup berat yaitu kelesuan kegiatan ekonomi dalam negeri ditambah lagi dengan penurunan harga minyak bumi yang cukup tajam serta melemahnya daya saing barang-barang produksi dalam negeri sehingga penerimaan devisa dari ekspor menurun yang mengakibatkan neraca perdagangan Indonesia defisit. Pada tahun 1995, pertumbuhan ekonomi Indonesia mencapai angka yang tertinggi, yakni sebesar 8.22%. Kenaikan ini sebagian besar didorong oleh kenaikan konsumsi dan sebagai dampak dari adanya boom investasi yang terjadi pada tahun 1995 dengan nilai investasi sebesar 39.914,7 juta US Dollar. Krisis moneter dan krisis ekonomi yang terjadi pada pertengahan tahun 1997 yang berlanjut menjadi krisis multidimensi membawa dampak pada pertumbuhan ekonomi di Indonesia. Pada tahun 1998 pertumbuhan ekonomi mengalami penurunan yang cukup tajam sebesar -13.12%. Lalu pada tahun-tahun berikutnya perekonomian nasional Indonesia mengalami pemulihan meskipun bila dibandingkan dengan negara-negara Asia lainnya yang mengalami krisis serupa, proses pemulihan ekonomi Indonesia relatif lebih lambat.

awal tahun oleh Bank Indonesia sebesar 3% sampai dengan 4%. Sementara pada tahun 2002 perekonomian Indonesia semakin membaik dibandingkan tahun 2001. Berdasarkan perhitungan PDB atas dasar harga konstan 1993, laju pertumbuhan ekonomi Indonesia tahun 2002 adalah sebesar 3.66% dan laju pertumbuhan ekonomi pada tahun 2001 sebesar 3.45%, sementara pada tahun 2003 laju pertumbuhan ekonomi Indonesia adalah sebesar 4.1%. Perekonomian Indonesia menunjukkan kinerja yang membaik dan lebih stabil selama tahun 2003 sebagaimana yang tercermin pada pertumbuhan ekonomi yang meningkat. Walaupun demikian pertumbuhan ekonomi yang terjadi masih belum memadai untuk menyerap tambahan angkatan kerja sehingga jumlah pengangguran masih mengalami kenaikan. Aktifitas perdagangan dunia yang masih lesu mengakibatkan pertumbuhan volume ekspor Indonesia, khususnya komoditas nonmigas, relatif rendah. Dalam situasi demikian, kinerja ekspor secara nominal sangat terbantu oleh meningkatnya harga komoditas migas dan nonmigas dipasar internasional sehingga secara keseluruhan nilai ekspor pada tahun 2003 masih mengalami kenaikan yang signifikan dan menjadi penopang utama terjadinya surplus transaksi berjalan selama tahun 2003 (Laporan Bank Indonesia, 2003).

surplus yang lebih rendah dari tahun 2003. Nilai PDB atas dasar harga konstan pada tahun 2004 mencapai Rp. 1.660,0 trillin, sedangkan pada tahun 2003 sebesar Rp. 1.579,6 triliun. Bila dilihat berdasar harga yang berlaku, PDB tahun 2004 naik sebesar Rp. 257,1 triliun dari Rp. 2.045,9 triliun pada tahun 2003 menjadi sebesar Rp. 2.303 triliun pada tahun 2004. Laju pertumbuhan tertinggi terjadi pada transaksi ekspor dan impor masing-masing meningkat sebesar 11.05% dan 10.38%. Kegiatan ekspor-impor barang dan jasa porsinya mengalami peningkatan dibanding tahun sebelumnya (2003), yaitu ekspor dari 30.65% menjadi 30.91%, dan impor meningkat relatif cukup tinggi yakni dari 23.02% menjadi 26.93% (Berita Resmi Statistik, February 2005).

sebesar Rp. 1.656,8 triliun. Bila dilihat berdasar harga yang berlaku, PDB tahun 2005 naik sebesar Rp. 468 triliun dari Rp. 2.261,7 triliun pada tahun 2004 menjadi sebesar Rp. 2.729,7 triliun pada tahun 2005. Laju pertumbuhan yang tertinggi terjadi pada konsumsi pemerintah dan transaksi ekspor yang masing-masing meningkat sebesar 20.22% dan 5.08%. Sementara dalam pola distribusi PDB penggunaan, ekspor barang dan jasa dari 32.25% meningkat menjadi sebesar 33.54%. Demikian pula dengan kegiatan impor barang dan jasa yang porsinya juga mengalami peningkatan dibanding tahun sebelumnya (2004) dari 27.57% menjadi 29.21% (Berita Resmi Statistik, February 2006).

mencapai 7.6%. Selama 2006, net ekspor memberikan sumbangan positif sebesar 1.4% terhadap pertumbuhan PDB, lebih dari 1.1% pada 2005. Tingginya pertumbuhan ekspor dipengaruhi oleh menguatnya permintaan dunia dan tingginya harga komoditas primer (Berita Resmi Statistik, February 2007 dan Bank Indonesia 2006).

besar bersumber dari komponen ekspor barang dan jasa. Dari 6.1% pertumbuhan tahun 2006, sebesar 4.6% bersumber dari komponen ekspor barang dan jasa (Berita Resmi Statistik, February 2009 dan Bank Indonesia 2008).

Atas dasar uraian diatas maka dirasakan perlu adanya antisipasi pengaruh perubahan yang ditimbulkan oleh perubahan perekonomian dunia, terutama mitra dagang sehingga dapat dilakukan antisipasi yang tepat terhadap perekonomian dalam negeri untuk masa selanjutnya.

1.2. Rumusan Masalah

Kondisi Net Ekspor Indonesia dari tahun 1985 s/d 1998 sangat rendah bahkan cenderung defisit dikarenakan rendahnya daya saing barang-barang produksi dalam negeri, hal ini mengakibatkan rendahnya pertumbuhan ekonomi Indonesia selama kurun waktu 15 tahun. Namun pada tahun 1995 pertumbuhan ekonomi Indonesia mencapai angka tertinggi yaitu sebesar 8.22%, hal ini dikarenakan adanya kenaikan konsumsi dan dampak boom investasi senilai 39.91 US Dollar. Sedang pada tahun 2000 s/d 2008 kinerja ekspor banyak mengalami kemajuan, hal ini terutama didukung oleh meningkatnya harga komoditas migas dan non migas dipasar internasional. Namun demikian kenaikan ekspor tersebut diimbangi pula oleh kenaikan impor dan jasa secara signifikan. Dari uraian latar belakang diatas dapat dirumuskan masalah sebagai berikut:

2. Apakah PDB mitra dagang berpengaruh terhadap Net Ekspor Indonesia dalam jangka pendek dan jangka panjang?

3. Apakah kurs riil Indonesia mempengaruhi Net Ekspor Indonesia dalam jangka pendek dan panjang?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian dalam penulisan penelitian ini adalah: 1. Untuk menganalisis pengaruh PDB Indonesia terhadap Net Ekspor Indonesia dalam

jangka pendek dan jangka panjang;

2. Untuk menganalisis pengaruh PDB mitra dagang terhadap Net Ekspor Indonesia dalam

jangka pendek dan jangka panjang;

3. Untuk menganalisis pengaruh kurs riil terhadap Net Ekspor Indonesia dalam dalam

jangka pendek dan jangka panjang.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan untuk dapat memberikan manfaat antara lain: 1. Sebagai bahan masukan bagi pemerintah untuk dapat membuat kebijakan yang tepat

dalam perekonomian terutama dalam mengantisipasi perubahan perekonomian luar

negeri;

2. Menambah khasanah penelitian empiris yang berkaitan dengan Net Ekspor Indonesia;

4. Menambah wawasan peneliti dibidang ekonomi internasional khususnya yang

berhubungan dengan determinasi PDB mitra dagang Indonesia terhadap Net Ekspor

BAB II

TINJAUANPUSTAKA

2.1. Ekspor & Pertumbuhan Ekonomi

Ekspor merupakan bentuk paling sederhana dalam sistem perdagangan internasional dan merupakan suatu strategi dalam memasarkan produksi ke luar negeri. Faktor-faktor seperti pendapatan negara yang dituju dan populasi penduduk merupakan dasar pertimbangan dalam pengembangan ekspor (Kotler dan Amstrong, 2001).

Secara teoritis ekspor suatu barang dipengaruhi oleh suatu penawaran (supply) dan permintaan (demand). Dalam teori Perdagangan Internasional (Global Trade) disebutkan bahwa faktor-faktor yang mempengaruhi ekspor dapat dilihat dari sisi permintaan dan sisi penawaran (Krugman dan Obstfeld, 2000). Dari sisi permintaan, ekspor dipengaruhi oleh harga ekspor, nilai tukar riil, pendapatan dunia dan kebijakan devaluasi. Sedangkan dari sisi penawaran, ekspor dipengaruhi oleh harga ekspor, harga domestik, nilai tukar riil, kapasitas produksi yang bisa diproksi melalui investasi, impor bahan baku, dan kebijakan deregulasi.

1. Kenaikan PDB negara importir menyebabkan meningkatnya investasi. Peningkatan investasi menyebabkan meningkatnya kebutuhan akan barang impor antara lain barang-barang modal dan bahan baku sebagai input dalam proses produksi. Kebutuhan akan barang modal dan bahan baku yang ditawarkan (supply) oleh negara lain.

2. Kenaikan PDB negara importir menyebabkan meningkatnya kebutuhan produk final (final product) karena tidak semua dipenuhi oleh produksi dalam negeri.

Ekspor dapat mempengaruhi pertumbuhan ekonomi dalam beberapa cara. Pertama, pengaruh langsung ekspor yaitu dengan adanya perbaikan teknologi bagi masing-masing negara yang melakukan kegiatan perdagangan luar negeri. Kedua, ekspor dapat membantu mengatasi kendala nilai tukar mata uang (exchange rate). Hal ini kemudian menjadi pendorong bagi sebuah negara untuk melakukan impor, termasuk impor barang modal. Ketiga, berdasarkan penelitian Levine dan Renelt (1992) dalam Alam (2003) diperoleh bukti bahwa perbandingan antara ekspor dengan PDB memiliki hubungan yang sangat kuat dengan perbandingan antara investasi dengan PDB. Terdapat hubungan tidak langsung antara ekspor dan pertumbuhan ekonomi (PDB) melalui investasi.

dapat dituliskan dalam persamaan matematika sederhana Yt-Yt-1/Yt-1 (Setiawan &

Handoko, 2005).

Dalam pandangan umum di kalangan peneliti bahwa pertumbuhan ekspor telah memberi kontribusi penting bagi negara-negara yang perekonomiannnya berorientasi pada ekspor. Penelitian mengenai keabsahan dari hipotesis export-led growth (ELG) dan growth-driven export (GDE) di Taiwan dengan menggunakan alat

uji Granger causality melalui uji vector error correction model (VECM) dan

menggunakan metodologi bound testing yang dikembangkan oleh Pesaran et al. (PSS, 2001). Hasil empiris membuktikan bahwa dalam jangka panjang adanya hubungan antara tingkat equilibrium diantara ekspor, output, syarat-syarat perdagangan dan produktifitas buruh/pekerja didalam model tersebut dan adanya hubungan timbal balik antara ekspor riil dan output riil (Shyh-Wei Chen, 2007). Dengan demikian, hasil test oleh Shyh-Wei Chen atas keuntungan dari strategi export-led growth agar tetap ditingkatkan di Taiwan.

Nilai tukar mata uang (exchange rate/kurs) memainkan peranan sentral dalam hubungan perdagangan internasional, karena exchange rate memungkinkan dapat membandingkan harga-harga barang dan jasa yang dihasilkan oleh suatu negara. Hal ini juga dijelaskan pula oleh Salvatore (2007) bahwa dalam melakukan transaksi perdagangan antar negara-negara, mereka menggunakan mata uang asing bukan mata uang negaranya. Mereka membutuhkan mata uang standar seperti US$ untuk bertransaksi. Apabila mata uang domestik terapresiasi terhadap mata uang asing maka harga impor bagi penduduk domestik menjadi lebih murah, tetapi apabila nilai mata uang domestik terdepresiasi maka nilai mata uang asing menjadi lebih mahal yang mengakibatkan ekspor bagi pihak luar negeri menjadi lebih murah.

Dalam perekonomian terbuka (Blanchard, 2006) dinyatakan bahwa sebagian dari hasil produksi yang dijual didalam negeri maka sebagiannya lagi akan diekspor keluar negeri. Pengeluaran atas hasil produksi atau output pada perekonomian terbuka dapat dibagi menjadi empat komponen, yaitu:

Cd adalah konsumsi barang dan jasa domestik; Id adalah investasi barang dan jasa domestik;

Gd adalah pembelian pemerintah atas barang dan jasa domestik; EX adalah ekspor barang dan jasa domestik.

Jika keempat komponen tersebut disatukan dalam persamaan maka akan terbentuk persamaan identitas:

Jumlah dari tiga komponen pertama (Cd + Id + Gd ) adalah pengeluaran dalam

negeri atas barang dan jasa dalam negeri, sementara komponen terakhir yaitu EX adalah pengeluaran luar negeri atas barang dan jasa dalam negeri.

Untuk pengeluaran dalam negeri atas seluruh barang dan jasa adalah jumlah pengeluaran dalam negeri untuk barang dan jasa dalam negeri serta barang dan jasa mancanegara. Oleh karena itu, konsumsi total (C) sama dengan konsumsi barang dan jasa dalam negeri (Cd) kemudian ditambah konsumsi dari barang dan jasa mancanegara (Cf); investasi total (I) sama dengan investasi dalam barang dan jasa dalam negeri (Id) ditambah dengan investasi dalam barang dan jasa mancanegara (If); dan belanja pemerintah total (G) adalah sama dengan belanja pemerintah atas barang dan jasa dalam negeri (Gd) ditambah dengan belanja pemerintah atas barang dan jasa mancanegara (Gf). Masing-masing komponen akan membentuk persamaan baru yaitu,

C = Cd + Cf; I = Id + If; G = Gd + Gf.

Ketiga persamaan diatas disubtitusi kedalam persamaan identitas diatas: Y = (C - Cf) + (I - If) + (G - Gf) + EX

Y = C + I + G + EX – IM ……….……….……. (2.3) Pengeluaran untuk impor dimasukkan kedalam pengeluaran dalam negeri (C + I + G) dan karena barang dan jasa yang diimpor dari mancanegara bukanlah bagian dari output suatu negara, maka persamaan tersebut harus dikurangi dengan pengeluaran untuk impor. Dengan mendefinisikan net ekspor sebagai ekspor dikurang impor (NX = EX – IM) sehingga persamaan identitas diatas menjadi:

Y = C + I + G + NX ………..……… (2.4)

Persamaan ini menyatakan bahwa pengeluaran atas output dalam negeri adalah jumlah dari konsumsi, investasi, belanja pemerintah dan net ekspor. Persamaan identitas perhitungan pendapatan nasional ini menunjukkan hubungan antara output dalam negeri, pengeluaran dalam negeri dan net ekspor.

NX = Y- (C + I + G) ………... (2.5) NX: Net Ekspor;

Y : Output;

(C + I + G): Pengeluaran dalam negeri.

Persamaan ini menerangkan bahwa dalam perekonomian kecil terbuka (closed open economy), pengeluaran dalam negeri tidak perlu harus selalu sama dengan

Didalam neraca pembayaran atau Balance of Payment (BoP) terdapat dua komponen utama yaitu current account (neraca perdagangan) dan financial account. Current account terdiri dari transaksi impor dan ekspor barang dan jasa. Pada current

account ekspor dicatat sebagai debet karena mengurangi devisa negara. Ada transaksi

lain yang termasuk dalam current account yaitu pembayaran faktor dan transfer unilateral. Financial account yang mencatat transaksi aset finansial, transfer pembayaran, piutang maupun utang internasional. Namun fokus perhatian kita akan dititik beratkan pada konteks current account (neraca perdagangan) saja dikarenakan net ekspor berada pada komponen neraca perdagangan.

Menurut Mundell-Fleming (1999, 2001 & 2002) dalam Mankiw (2007) nama lain untuk net ekspor adalah neraca perdagangan karena menunjukkan bagaimana perdagangan barang dan jasa melenceng dari tolak ukur kesamaan ekspor dan impor. Net ekspor diambil dari komponen IS dari persamaan 2.5 diatas, dimana net ekspor dipengaruhi secara positif oleh pendapatan domestik bruto dalam negeri (Y), pendapatan domestik bruto luar negeri (Y*) dan dipengaruhi secara negatif oleh nilai tukar riil (ϵ). Sehingga didapat persamaan ekspor bersih yang merupakan turunan dari persamaan 2.5 ditambah dengan variabel yang mempengaruhi akan membentuk persamaan berikut:

NX = NX (Y, Y*, ϵ) ………... (2.6) NX: Net Ekspor;

ϵ : Nilai tukar riil/kurs riil (real exchange rate)

Nilai tukar riil atau sering disebut juga dengan kurs riil adalah harga relatif dari barang-barang diantara dua negara. Kurs riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain. Kurs riil terkadang juga disebut dengan terms of trade. Net ekspor (NX) merupakan fungsi dari kurs riil (ϵ).

NX = NX (ϵ)

Kurs riil berhubungan dengan net ekspor dimana bila kurs riil lebih rendah maka barang didalam negeri akan lebih murah dibandingkan dengan barang-barang diluar negeri dan artinya net ekspor lebih besar.

2.2. Gross Domestic Product (GDP)/Produk Domestik Bruto (PDB)

Produk domestik bruto (PDB) adalah penghitungan yang digunakan oleh suatu negara sebagai ukuran utama bagi aktivitas perekonomian nasionalnya, tetapi pada dasarnya PDB mengukur seluruh volume produksi dari suatu wilayah (negara) secara geografis.

berlaku atau PDB nominal; yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada tahun tersebut, dan PDB dengan harga tetap atau PDB riil; yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada suatu tahun tertentu yang seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun-tahun lain.

Ada dua macam pendekatan yang digunakan dalam perhitungan PDB (McEachern, 2009) yaitu pendekatan pengeluaran yaitu dengan menjumlahkan seluruh pengeluaran aggregat pada seluruh barang dan jasa akhir yang diproduksi selama satu tahun dan yang berikutnya adalah dengan pendekatan pendapatan yaitu dengan cara menjumlahkan seluruh pendapatan aggregat yang diterima selama satu tahun oleh mereka yang memproduksi output tersebut. Pendekatan penghitungan PDB yang umum digunakan dalam beberapa negara didunia adalah dengan pendekatan pengeluaran aggregat.

jasa. Sementara pembelian pemerintah atau secara lebih spesifik konsumsi dan investasi bruto pemerintah mencakup semua belanja semua tingkat pemerintahan pada barang dan jasa, dari pembersihan jalan sampai pembersihan ruang pengadilan, dari buku perpustakaan sampai upah petugas perpustakaan. Didalam pembelian pemerintah ini tidak mencakup keamanan sosial, bantuan kesejahteraan dan asuransi pengangguran. Karena pembayaran tersebut mencerminkan bantuan pemerintah kepada penerimanya dan tidak mencerminkan pembelian pemerintah. Ekspor bersih atau sama dengan nilai ekspor barang dan jasa suatu negara dikurangi dengan impor barang dan jasa negara tersebut. Ekspor bersih tidak hanya meliputi nilai perdagangan barang tetapi juga jasa.

Berbagai studi mengenai pengaruh volatilitas nilai tukar terhadap kinerja ekspor suatu negara telah banyak dilakukan dan memberikan hasil yang berbeda satu dengan lainnya (Rahmatsyah, 2002). Namun demikian, sebagian besar diantara studi-studi tersebut menyatakan bahwa volatilitas nilai tukar mata uang memiliki pengaruh, baik dalam bentuk pengaruh positif maupun negatif terhadap kinerja ekspor dan impor suatu negara. Sementara sebagian kecil lainnya memberikan hasil korelasi tidak signifikan

pendapatan meningkat, dalam prakteknya orang cenderung untuk membeli lebih banyak barang. Permintaan barang-barang mewah (luxury) akan meningkat lebih cepat jika pendapatan naik, tetapi permintaan barang untuk keperluan sehari-hari (necessity) akan meningkat lebih lambat. Selain itu Salvatore dalam Schaum (2007) juga menyebutkan barang-barang inferior, yang sifatnya apabila pendapatan seseorang meningkat maka individu akan mengurangi konsumsinya. Jadi apabila seseorang pendapatan meningkat maka akan mengalihkan konsumsi barang yang lebih mahal, contohnya barang ini adalah gaplek, ketika pendapatan suatu keluarga meningkat maka keluarga dimaksud akan mengkonsumsi nasi.

2.3. Pengertian Nilai Tukar (Kurs/Exchange Rate)

Para ekonom membedakan nilai tukar/kurs menjadi dua yaitu kurs nominal dan kurs riil. Nilai Tukar (exchange rate) atau kurs adalah harga satu mata uang suatu negara terhadap mata uang negara lain (Krugman dan Obsfelt, 2000). Kurs nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara (Mankiw, 2007). Kurs riil adalah kurs nominal yang sudah dikoreksi dengan harga-harga barang didalam negeri dibandingkan dengan harga-harga-harga-harga barang di luar negeri. Kurs riil dapat dihitung dengan menggunakan rumus dibawah ini:

ϵ = еPP* ……… (2.7)

Perdagangan yang dilakukan antara dua negara tidaklah semudah yang dilakukan dalam satu negara, karena harus memakai dua mata uang yang berbeda misalnya antara Negara Indonesia dan Amerika Serikat, pengimpor Amerika harus membeli rupiah untuk membeli barang-barang dari Indonesia. Sebaliknya pengimpor Indonesia harus membeli dollar Amerika untuk menyelesaikan pembayaran terhadap barang yang dibelinya di Amerika.

Sebagai contoh, jika antara Dollar Amerika Serikat dan Yen Jepang adalah ¥120 per dollar, maka orang Amerika Serikat bisa menukar 1 dollar untuk ¥120 di pasar uang. Sebaliknya orang Jepang yang ingin memiliki dollar akan membayar ¥120 untuk setiap Dollar yang dibeli. Ketika orang-orang mengacu pada “kurs” diantara kedua negara, mereka biasanya mengartikan kurs nominal (Mankiw, 2003). Sementara kurs riil adalah harga relatif dari barang-barang diantara dua negara. Diasumsikan pada pembelian mobil Jepang adalah ¥2.400.000 dan harga mobil Malaysia adalah 10.000 Ringgit. Untuk dapat membandingkan harga kedua mobil tersebut kita harus mengubahnya menjadi mata uang umum. Jika satu Ringgit bernilai ¥120 maka harga mobil Malaysia adalah ¥1.200.000. Dengan membandingkan harga mobil Malaysia (¥1.200.000) dan harga mobil Jepang (¥2.400.000) kita bisa menyimpulkan bahwa harga mobil Malaysia adalah setengah dari harga mobil Jepang, dengan kata lain, pada harga berlaku kita bisa menukar dua mobil Malaysia dengan satu mobil Jepang.

pasar uang jika diperlukan. Didalam perekonomian terbuka kecil, tingkat suku bunga dalam negeri/domestik (i) adalah sama dengan tingkat suku bunga dunia (i*) yaitu tingkat bunga riil yang berlaku dipasar uang dunia dikarenakan asumsi mobilitas modal sempurna. Dikatakan perekonomian terbuka kecil dikarenakan perekonomian ini adalah bagian kecil dari pasar dunia dan dengan sendirinya tidak memiliki dampak yang berarti terhadap tingkat bunga dunia. Dengan mobilitas modal sempurna diartikan bahwa penduduk negara itu memiliki akses penuh ke pasar uang dunia.

Nilai tukar yang lazim disebut kurs, mempunyai peranan penting dalam rangka stabilitas moneter dan dalam mendukung kegiatan ekonomi. Kurs yang stabil diperlukan untuk tercapainya iklim usaha yang kondusif bagi peningkatan dunia usaha. Untuk menjaga stabilitas kurs, Bank Sentral pada waktu-waktu tertentu melakukan intervensi di pasar-pasar valuta asing, khususnya pada saat terjadi gejolak yang berlebihan.

2.4.Transaksi Mata Uang Luar Negeri

Ada dua jenis transaksi kurs/nilai tukar, yaitu transaksi spot atau spot transactions dan transaksi berjangka atau forward transactions. Transaksi spot adalah

pertukaran deposit bank atau bank deposit biasanya dengan waktu jatuh tempo dua hari. Transaksi berjangka adalah pertukaran deposit bank atau bank deposit dengan spesifikasi waktu berjangka bisanya dengan waktu jatuh tempo lebih dari dua hari. Oleh sebab itu nilai tukar spot atau spot rate adalah nilai tukar untuk transaksi dengan waktu jatuh tempo paling lama dua hari, sebaliknya nilai tukar berjangka atau forward rate adalah nilai tukar untuk transaksi berjangka dengan waktu jatuh tempo

lebih dari dua hari.

Bila suatu mata uang nilai tukarnya naik maka mata uang tersebut dikatakan apresiasi; sebaliknya bila suatu mata uang nilai tukarnya turun maka mata uang tersebut dikatakan depresiasi. Misalkan pada awal tahun 1995 nilai tukar mata uang Rupiah [Et] adalah Rp. 1 = USD 0.0004, dan menurut berita keuangan 15 April 2002,

nilai tukar mata uang Rupiah [Et+1] adalah Rp 1 = USD 0.0001. Apresiasi atau

depresiasi nilai tukar mata uang Rupiah adalah:

t t t

E E E Depresiasi

Apresiasi(+), (−)]= +1−

[ ………..……… (2.8)

t

Dari persamaan (2.9) ditunjukkan bahwa nilai tukar mata uang USD mengalami apresiasi sebesar 300% [(1/ 0.0001 - 1/ 0.0004)/(1/ 0.0004)].

Nilai tukar mata uang penting karena mempengaruhi harga domestik relatif terhadap harga luar negeri. Harga barang atau jasa domestik dalam bentuk Rupiah terhadap harga barang atau jasa dalam bentuk USD ditentukan oleh interaksi dua faktor, yaitu harga barang atau jasa domestik dalam Rupiah, dan nilai tukar mata uang domestik per unit mata uang luar negeri. Misalkan harga bahan bakar minyak sebesar Rp. 7.500 per liter dan nilai tukar mata uang Rupiah terhadap mata uang USD adalah $ 0.0001. Oleh sebab itu harga bahan bakar minyak per liter sama dengan USD 0.7500 [7500 × 0.0001]. Misalkan pembelian bahan bakar minyak ditunda selama dua bulan dan sesudah dua bulan nilai tukar mata uang rupiah apresiasi dari $ 0.0001 menjadi $ 0.000125. Apresiasi mata uang Rupiah mengakibatkan harga bahan bakar minyak naik dari $ 0.7500 menjadi $ 0.9375. Dengan demikian apresiasi nilai tukar mata uang Rupiah membuat harga luar negeri bahan bakar minyak Indonesia lebih mahal. Sebaliknya, depresiasi nilai tukar mata uang Rupiah dari $ 0.0001 menjadi $ 0.00009 mengakibatkan harga bahan bakar minyak turun dari $ 0.7500 menjadi $ 0.6750 per liter.

bersangkutan lebih murah, dengan asumsi bahwa harga domestik kedua negara konstan. Sebaliknya, depresiasi mata uang suatu negara terhadap mata uang negara lain mengakibatkan barang atau jasa luar negeri negara yang bersangkutan lebih murah, dan barang atau jasa luar negeri di negara yang bersangkutan lebih mahal, dengan asumsi bahwa harga domestik kedua negara konstan

Mata uang luar negeri diperdagangkan pada bursa mata uang paralel atau pada sistem perbankan dan sistem pertukaran uang. Sistem perbankan siap membeli dan menjual denominasi deposit mata uang luar negeri karena dealer ini mempunyai media komunikasi dengan biaya transaksi lebih rendah. Pasar paralel mata uang luar negeri sangat bersaing sehingga pengaruhnya terhadap fungsi pasar tidak berbeda dengan pusat pasar mata uang internasional. Jika satu bank membeli deposit dalam bentuk mata uang USD dari pasar mata uang luar negeri maka bank tersebut membeli deposit dalam denominasi mata uang USD. Mata uang luar negeri dapat dibeli dari pasar dealer seperti bank dan atau pasar pengecer lainnya. Biasanya harga pada pasar dealer lebih tinggi dari harga pada pusat pasar mata uang internasional sehingga jumlah unit pembelian pada pasar dealer lebih kecil dibandingkan dengan jumlah unit pembelian pada pusat pasar mata uang internasional.

2.5. Model Ekonomi Terbuka

perekonomian tergantung pada sistem nilai tukar/kurs yang diadopsinya. Analisis ekonomi moneter terbuka dengan ekspektasi rasional adalah mencakup penentuan nilai tukar mengambang atau floating exchange rate. Hubungan perdagangan dengan negara tertentu menganut sistem uang kertas atau fiat money, artinya uang kertas yang dijual oleh otoritas moneter merupakan alat transaksi internal. Harga satu unit mata uang terhadap mata uang lainnya ditentukan oleh pasar mata uang luar negeri atau foreign exchange market, yang disebut dengan nilai tukar. Penggunaan model

agregasi ekonomi makro merupakan alat analisis dalam penentuan nilai tukar mata uang.

Masuknya perdagangan internasional dalam Model IS menjelaskan model ekonomi terbuka, yaitu:

x g i c

y= + + + ……… (2.10)

dimana:

y = output riil agregat ,

c = konsumsi riil rumahtangga,

i = investasi atau konsumsi riil perusahaan, g = konsumsi riil pemerintah, dan

x = adalah ekspor riil neto. 2.6.Penelitian Terdahulu

Penelitian Azis (2007), tentang implementasi algoritma cluster fuzzy dan

penelitian ini adalah menunjukkan bahwa secara keseluruhan peningkatan pendapatan Jepang dan nilai tukar riil Jepang-Indonesia (peningkatan harga kompetitif Indonesia) akan berdampak positif terhadap ekspor Indonesia ke Jepang.

Aji (2006) dalam “Analisis Kinerja Ekspor Perikanan Indonesia ke Jepang dan Amerika Serikat Tahun 1984-2003” menganalisis kinerja ekspor serta faktor-faktor yang mempengaruhi ekspor perikanan Indonesia ke Jepang dan Amerika Serikat dengan analisis Constant Market Share dan adaptasi model Calna-Falcetti. Dengan membagi dua data time series 10 tahunan ekspor perikanan, memperlihatkan bahwa ekspor ke Jepang (1984-1993) mengalami kenaikan sedangkan (1994-2003) mengalami penurunan kedua periode ekspor ini didorong oleh efek pertumbuhan pasar Jepang. Ekspor ke Jepang signifikan dipengaruhi oleh pendapatan Jepang. Harga ekspor relatif berhubungan negatif sedangkan pendapatan mitra dagang berhubungan positif dengan permintaan ekspor.

spesifikasi F-test dan Hausman-test. Hasil estimasi menunjukkan bahwa variabel nilai tukar berpengaruh secara positif terhadap permintaan ekspor TPT, variabel harga relatif berpengaruh secara negatif terhadap permintaan ekspor TPT. Analisa juga dilakukan untuk mengetahui jenis komoditi yang dapat ditingkatkan produksinya untuk dapat menjadi unggulan serta negara mitra dagang mana saja (menggunakan fixed effect model) yang memiliki potensi eskpor bagi Indonesia.

Selanjutnya Hidayat (2004) meneliti tentang analisis ekspor produk pertanian dan non pertanian terhadap pendapatan nasional di Indonesia, dengan menggunakan data time series 1981, penelitian ini menunjukkan bahwa ekspor pertanian dan non pertanian berpengaruh positif terhadap pendapatan nasional. Dari penelitian ini juga terlihat bahwa ekspor pertanian lebih besar dampaknya terhadap pertumbuhan ekonomi.

Malik (2004) menjelaskan dalam ekspor tekstil Pakistan dipengaruhi oleh permintaan ekspor dan penawaran ekspor. Permintaan ekspor dipengaruhi oleh harga tekstil ekspor, nilai tukar efektif riil (riil effective exchange rate) dan pendapatan dunia. Dari hasil regresi yang dilakukan oleh Afia Malik terhadap permintaan dan penawaran ekspor TPT di Pakistan disimpulkan bahwa :

1. Permintaan ekspor TPT Pakistan dipengaruhi oleh pendapatan dunia yang bertanda positif pada tingkat kepercayaan 95%, sedangkan variabel harga ekspor dan nilai tukar efektif riil bertanda negatif tetapi tidak signifikan;

nominal nilai tukar berpengaruh signifikan sedangkan variabel lainnya tidak signifikan;

3. Hasil dari regresi tersebut sama seperti yang dilakukan oleh Reidel (1988) yang melakukan penelitian terhadap penawaran dan permintaan ekspor manufaktur Hongkong, dimana variabel harga dan pendapatan tidak signifikan sedangkan permintaan ekspor dipengaruhi oleh harga. Sebagian negara-negara kecil dalam perdagangan, pendapatan dunia tidak mempunyai pengaruh terhadap ekspor. Tetapi ada perbedaan antara Hongkong dan Pakistan dalam menghadapi hambatan non tariff dan daya saing produknya. Dan ternyata faktor mutu produk berpengaruh terhadap ekspor di negara-negara berkembang.

Anoraga (2004) dalam “Pengaruh Fluktuasi Rupiah & PDB Mitra Dagang Indonesia Terhadap Ekspor Indonesia” memperlihatkan bahwa variabel PDB Jepang dan Korea Selatan memiliki hubungan positif pada seluruh periode 1980-1997, 1998-2003, 1980-2003 dengan volume ekspor Indonesia hal ini disebabkan posisi Indonesia menduduki peringkat ke 6 di Jepang sedang di korea menduduki peringkat ke 5, sedangkan variabel PDB Amerika tidak signifikan mempengaruhi ekspor Indonesia hal ini juga diterangkan bahwa Indonesia hanya berada pada peringkat ke 19 di Amerika. Hal ini memberikan dukungan bahwa kondisi perekonomian Jepang punya pengaruh terhadap ekspor Indonesia secara keseluruhan.

data runtun waktu (time series) dari tahun 1983 sampai dengan tahun 2001. Data dianalisis dengan menggunakan regresi berganda dengan pendekatan “Ordinary Least Square” (OLS). Hasil analisis menunjukkan bahwa peranan sektor ekspor di

Indonesia tidak berpengaruh nyata terhadap perkembangan PDB di Indonesia.

Sedangkan Hamori dan Matsubayashi (2001) menunjukkan bahwa tidak ada hubungan jangka panjang antara kuantitas impor, real income dan harga relatif dengan menggunakan pendekatan metode standar (Engle&Granger serta Gregory&Hansen), namun dengan tes Johansen terdeteksi paling tidak ada kointegrasi di lag pertama dan ke-delapan dari VAR dan tidak terjadi kointegrasi pada lag ke-empat. Demikian pula dengan tes Johansen Bahmani-Oskooee dan Niroomand (1998) serta Masih dan Masih (2001) memperlihatkan adanya kointegrasi. Beberapa penelitian tentang permintaan import Jepang ini menunjukkan implementasi empiris model permintaan import dimana kuantiti import memiliki hubungan dengan pendapatan dalam negeri (domestic income) dan harga relatif antara domestik dan harga impor.

penelitian ini juga menunjukkan bahwa hanya dalam jangka panjang variabel ketidakpastian nilai tukar efektif riil memberikan dampak negatif terhadap ekspor non migas riil, sedangkan dalam jangka pendek tidak mempengaruhi ekspor non migas riil.

Zainal (2007), meneliti tentang faktor-faktor yang mempengaruhi permintaan ekspor sepatu olah raga dan sepatu kulit Indonesia (tahun 2002 – 2006). Dalam penelitian ini penulis menggunakan data panel untuk mengestimasi permintaan ekspor sepatu olah raga dan sepatu kulit. Dari hasil regresi menggunakan eviews-4 diperoleh hasil bahwa permintaan ekspor sepatu olah raga, model yang terbaik adalah random effect, sedangkan permintaan eskspor sepatu kulit model yang terbaik adalah

fixed effect. Hasil estimasi penelitian menunjukkan bahwa variabel PDB riil

berpengaruh positif terhadap permintaan ekspor sepatu olah raga, variabel harga relatif berpengaruh negatif terhadap permintaan ekspor sepatu kulit, dan variabel nilai tukar rupiah terhadap mata uang negara mitra dagang berpengaruh positif terhadap permintaan ekspor sepatu kulit.

permintaan, dan harga relatif dan kemampuan penawaran sebagai variable explanatory disisi penawaran. Dengan menggunakan Error Correction Model untuk

sampai kepada estimasi. Hasil menunjukkan representasi signifikan error correction bagi keduanya yaitu sisi permintaan dan penawaran dan estimasi ditemukan menjadi kuat untuk semua group produk disaggregat. Hanya pengecualian dipola ini adalah diekspor garmen dan tekstil, dimana representasi simultan error correction ditemukan tidak sesuai. Faktor permintaan ditemukan lebih berpengaruh dalam menjelaskan pelaksanaan ekspor disaggregat di India selama 1960-1999. Dalam hubungannya dengan harga, respon permintaan terhadap ekspor manufaktur adalah tidak signifikan, tetapi signifikan terhadap ekspor barang-barang kimia, mesin dan peralatan transport. Seluruh ekspor disaggregate memiliki respon/kaitan terhadap permintaan dunia. Rendah atau penurunan atas permintaan dunia menghambat pertumbuhan ekspor. Ekspor, bagaimanapun, tidak merespon secara signifikan pertumbuhan permintaan dunia selama masa 1960-an. Hal ini dikarenakan pembatasan secara besar-besaran diperdagangan tekstil dunia dan tingginya volume perdagangan antara negara maju. Ekspor merespon permintaan dunia semenjak awal tahun 1970-an, khususnya semenjak pertengahan tahun 1980-an ketika meningkatnya pengaruh ekspor terhadap pertumbuhan permintaan dunia dari negara-negara berkembang di Asia.

panjang dan Error Correction Model untuk mengestimasi hubungan jangka pendek. Data sekunder disusun dalam data runtut waktu dari tahun 1980 sampai dengan tahun 2004 dan variabel-variabel yang mempengaruhinya antara lain yakni rasio harga, pendapatan luar negeri, nilai tukar riil dan volatilitas nilai tukar. Hasil analisis menyimpulkan bahwa variabel-variabel tersebut memiliki hubungan dalam jangka panjang atau berkointegrasi dan secara umum koefisien estimasi setiap variabel baik dalam jangka panjang atau jangka pendek memiliki tanda konsisten dengan teori.

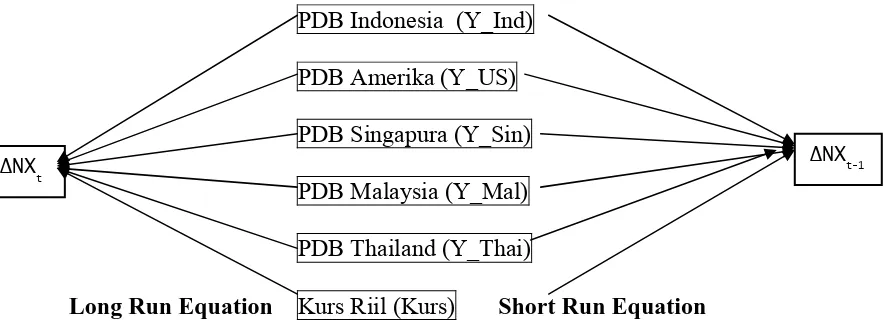

2.7.Kerangka Konsep

Net export sangat dipengaruhi oleh kapasitas perekonomian dalam negeri,

PDB Indonesia (Y_Ind) PDB Amerika (Y_US) PDB Singapura (Y_Sin) PDB Malaysia (Y_Mal) PDB Thailand (Y_Thai)

Long Run Equation Kurs Riil (Kurs) Short Run Equation

Gambar 2.1. Kerangka Konsep Determinan Net Ekspor Indonesia

2.8.Hipotesis

Hipotesis dalam penelitian ini adalah:

1. PDB Indonesia berpengaruh positif terhadap Net Ekspor Indonesia dalam jangka pendek dan jangka panjang;

2. PDB Malaysia, Singapura, Amerika dan Thailand berpengaruh positif terhadap Net Ekspor Indonesia dalam jangka pendek dan jangka panjang;

3. Kurs riil Indonesia berpengaruh negatif terhadap Net Ekspor Indonesia dalam jangka pendek dan jangka panjang.

ΔNX

t-1

ΔNX

BAB III

METODEPENELITIAN

3.1. Ruang Lingkup Penelitian

Data penelitian yang digunakan adalah data tahunan yang dimulai dari tahun

1980-2007 untuk menganalisa determinasi Net Ekspor Indonesia. Dalam penelitian

ini mitra dagang utama diambil dari negara maju yaitu Amerika yang selama ini telah

menjadi mitra dagang tetap Indonesia, ditambah dengan negara tetangga yang

berdekatan secara geografis dengan wilayah Indonesia yang juga merupakan salah

satu mitra dagang intense Indonesia yaitu Singapura. Ditambah dengan dua negara

mitra dagang yang terikat dalam kerjasama Growth Triangle yaitu Malaysia dan

Thailand. Sedangkan kurs riil yang digunakan dari tahun 1980-2007 adalah kurs

tengah rata-rata satuan tahun rupiah terhadap dollar Amerika dalam satuan rupiah.

3.2. Jenis dan Sumber Data

Adapun data yang diambil penulis dalam penelitian ini adalah data sekunder

dari tahun 1980 s/d 2007 untuk Net Ekspor Indonesia, PDB Indonesia, PDB

Malaysia, PDB Singapura, PDB Amerika, PDB Thailand dan kurs riil yang berasal

dari publikasi-publikasi resmi, Internasional Financial Statistik, Bank Dunia, UU

APBN, BPS, BI, Departemen Keuangan beberapa tahun, dan sumber-sumber lain

3.3. Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif,

dengan analisis data sekunder dari publikasi resmi institusi yang berhubungan dengan

penelitian ini. Data yang digunakan dalam penelitian ini dalam bentuk data runtut

waktu (time series) yaitu menggunakan data historis tahun-tahun sebelumnya yaitu

dari tahun. Adapun data yang digunakan dalam penelitian ini adalah :

1. Produk Domestik Bruto Indonesia (Y_Ind);

2. Produk Domestik Bruto Malaysia (Y*_Malaysia);

3. Produk Domestik Bruto Singapura (Y*_Sing);

4. Produk Domestik Bruto Amerika Serikat (Y*_US);

5. Produk Domestik Bruto Thailand (Y*_Thai);

6. Kurs riil rata-rata tahunan;

7. Data Net Ekspor Indonesia tahunan.

Rentang waktu masa penelitian diambil dari tahun 1980 sampai dengan tahun 2007

(28 tahun). Data PDB yang digunakan adalah data PDB yang didasarkan pada tahun

2000.

3.4. Model Dasar dan Alat Analisis

Analisis data dilakukan dengan cara analisis kuantitatif berupa pengolahan

data yang diperoleh berdasarkan metode statistik. Model dasar yang akan digunakan

dalam penelitian ini adalah model persamaan identitas perekonomian terbuka kecil

NX = (Y, Y*, ϵ) ……… (2.6)

Lalu persamaan identitas tersebut dirubah menjadi model ekonometrika disesuaikan

dengan banyaknya negara mitra dagang yang akan diuji yaitu Malaysia, Singapura,

Amerika dan Thailand, dengan penambahan intercept dan error disturbance term:

NXt = β0 + β1Y_Indt + β2Y_Malt + β3Kurst + t1 ……….………. (3.1)

NXt = β0 + β1Y_Indt + β2Y_Sint + β3Kurst + t2……….………. (3.2)

NXt = β0 + β1Y_Indt + β2Y_USt + β3Kurst + t3……….………. (3.3)

NXt = β0 + β1Y_Indt + β2Y_Thait + β3Kurst + t4…….………. (3.4)

dimana:

NX = Net Ekspor Indonesia;

β0 = Intercept;

β1, β2, β3, β4,β5,β6 = koefisien/parameter

Y_Indt = PDB Indonesia;

Y_USt = PDB Amerika Serikat;

Y_Sint = PDB Singapura;

Y_Malt = PDB Malaysia;

Y_Thait = PDB Thailand;

Kurst = Kurs tengah rata-rata satuan tahun rupiah terhadap dollar Amerika dalam

satuan rupiah;

t1 , t2, t3, t4 = white noise error term.

Dalam penelitian ini, estimasi hubungan antar variabel dilakukan melalui

melihat rata-rata dan varians dari data tersebut konstan selama periode tertentu atau

tidak dengan menggunakan uji akar-akar unit ADF dan Philips-Perron. Pengujian

dilanjutkan pada uji asumsi klasik untuk menguji apakah data masih mengandung

otokorelasi atau tidak dengan menggunakan uji Breusch-Godfrey (BG test) melalui

Langrange Multiplier test (LM test) dan korelogram. Kemudian untuk mengetahui

apakah semua error/residual mempunyai distribusi yang normal akan dilakukan uji

normalitas dengan menggunakan uji Jarque-Bera dan uji spesifikasi kesalahan

melalui uji Ramsey Reset test. Setelah uji stasioneritas dilakukan dan didapatkan hasil

yang stasioner pada semua variabel yang akan diuji maka tahap kedua adalah

pengujian kointegrasi untuk melihat keseimbangan jangka panjang dengan

menggunakan uji kointegrasi Johansen. Berikutnya untuk melihat dan membuktikan

keseimbangan jangka pendeknya dilakukan estimasi model dengan menggunakan

satu metode estimasi Error Correction Model (ECM) pada ke empat persamaan yang

ada. Pengujian tahap terakhir untuk melihat dan membuktikan adanya keseimbangan

jangka panjang maka dilakukan estimasi model dengan menggunakan estimasi

metode quadrat terkecil (Ordinary Least Square).

3.5. Definisi Operasional Variabel

Untuk menyeragamkan persepsi dalam penulisan ini, maka disajikan beberapa

i. PDB Indonesia adalah produk domestik bruto Indonesia berdasarkan harga konstan

PDB 2000 diukur dalam milyar rupiah dengan data mulai dari 1980 s/d 2007 lalu

ditransformasi ke nilai dollar melalui purchasing power parity;

ii. PDB mitra dagang (Malaysia, Singapura, Amerika dan Thailand) adalah produk

domestik bruto mitra dagang berdasarkan harga konstan PDB 2000 diukur dalam mata

uang masing‐masing negara dengan data mulai dari 1980 s/d 2007 lalu ditransformasi

ke nilai dollar melalui purchasing power parity;

iii. Kurs riil adalah kurs tengah rata‐rata satuan tahun rupiah terhadap Dollar Amerika

dalam satuan rupiah;

iv. Net Ekspor Indonesia adalah rasio neraca pembayaran Indonesia terhadap PDB

Indonesia dalam satuan persen.

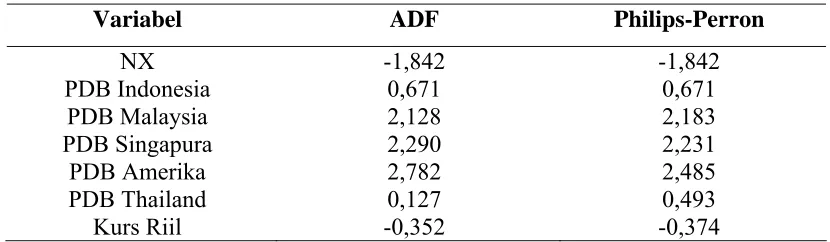

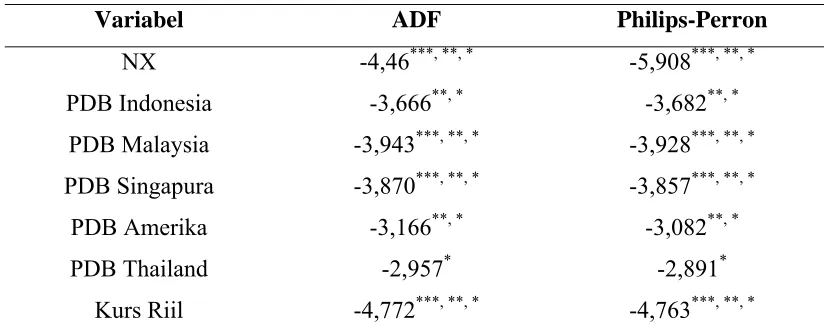

3.6. Uji Akar-Akar Unit (Unit Roots Test)

Estimasi model ekonometrik time series akan menghasilkan kesimpulan yang

tidak berarti ketika data yang digunakan mengandung akar unit atau Nonstationary.

Uji ini dapat dipandang sebagai uji stasioneritas. Hal ini karena pada prinsipnya uji

tersebut dimaksudkan untuk mengamati apakah koefisien regresi dari model yang

ditaksir mempunyai nilai satu atau tidak. Nonstationary seri akan menciptakan

kondisi regresi lancung (spurious regression) yang ditandai dengan tingginya nilai

koefisien determinasi (R2) dan t statistiknya tampak signifikan tetapi penafsiran

hubungan seri ini secara ekonomi akan menyesatkan (Harris dan Sollis, 2003 serta

p

j=1 p

j=1

p

i=2

Suatu data time series dikatakan stasioner apabila seluruh moment didalam

seri tersebut (rata-rata, varians dan kovarians) konstan sepanjang periode waktu. Atau

secara matematis dapat ditulis:

(a) E (Xt) = konstan, ∀ t

(b) Var (Xt) = konstan, ∀ t

(c) Cov (Xt, Xt+k) = konstan, ∀ t

Penggunaan uji statistik t pada uji unit root kurang tepat karena nilai uji t

(bersifat distribusi normal asimptotis) tidak mengikuti distribusi t sekalipun dalam

sampel besar. Alternatif lain adalah tau (τ) statistic or test yang dikenalkan oleh

Dickey-Fuller (DF) test. Statistik ini selanjutnya dikembangkan oleh Mc. Kinnon.

Augmented Dickey-Fuller test (ADF test) merupakan prosedur standar, untuk

menguji hipotesis nol (H0) adanya akar unit atau seri tidak stasioner terhadap

hipotesis alternatif (H1) yaitu seri stasioner. Jika Yt adalah seri dengan panjang lag p,

maka:

∆Yt = β0 + Yt-1 +

Σ

βi ∆Yt-i+1 + t……….. (3.5)t ~ IID (0, ϭ2)

diasumsikan t(error term) tidak berkorelasi dan mengikuti proses white noise.

= - [ 1-

Σ

αj]Hipotesis nol untuk persamaan (3.6) adalah jika = 0 atau ρ = 1 maka

diperoleh unit root, artinya time series tidak stasioner. Untuk hipotesis alternatif,

apabila = 1 atau ρ = 0, artinya time series adalah stasioner. Seri yang belum

stasioner dapat dijadikan stasioner melalui proses diferensiasi. Diferensiasi Yt pada

derajat pertama I (1) dapat dinyatakan sebagai berikut:

∆2

Yt = β0 + β1∆Yt-1 + t……… (3.6)

Jika hipotesis nol (β1=0) ditolak, maka dapat disimpulkan bahwa Yt telah

stasioner pada derajat pertama I (1). Untuk menguji hipotesis nol adalah menaksir

persamaan (3.7) dengan OLS (Ordinary Least Square) yaitu membagi taksiran

koefisien Yt-1 setiap standard error digunakan untuk menghitung tau statistika dan

membandingkannya dengan table DF. Jika nilai mutlak dari statistik tau (|τ|) lebih

besar dari DF atau Mc. Kinnon maka hipotesis nol ditolak atau time series adalah

stasioner.

3.7. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

analisis regresi linier berganda yang berbasis Ordinary Least Square (OLS). Pada

prinsipnya model regresi linier yang dibangun sebaiknya tidak boleh menyimpang

dari asumsi BLUE (Best, Linier, Unbiased dan Estimator). Ada tiga uji asumsi klasik

1. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu periode

t dengan periode sebelumnya (t -1). Secara sederhana adalah bahwa analisis

regresi adalah untuk melihat pengaruh antara variabel bebas terhadap variabel

terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi

sebelumnya. Uji autokorelasi hanya dilakukan pada data time series (runtut

waktu) dan tidak perlu dilakukan pada data cross section seperti pada kuesioner di

mana pengukuran semua variabel dilakukan secara serempak pada saat yang

bersamaan. Untuk mengetahui ada tidaknya autokorelasi pada data maka

dilakukan Breusch-Godfrey test (BG test) melalui LM test (Langrange Multiplier

test) dan diteruskan dengan pembuktian gambar pada correlogram untuk melihat

apakah ada data yang melewati batas yang digunakan dalam uji Barlett. Kedua uji

ini sudah cukup untuk membuktikan apakah data mengandung autokorelasi atau

tidak.

Ada tidaknya korelasi dapat dilihat bahwa probability dari Obs*R-square hasil

pengujian dengan Breusch-Godfrey:

Bila probability > α =5%, berarti tidak ada autokorelasi;

Bila probability < α = 5%, berarti terjadi autokorelasi.

Nilai p (autoregresif) dari BG test tidak dapat ditentukan secara teoritis dan

biasanya ditentukan berdasarkan percobaan Akaike and Schwarz information

criteria untuk menentukan panjang tenggang waktu p. Menurut tabel regresi

2. Uji Normalitas

Untuk melihat apakah semua error mempunyai distribusi yang normal atau tidak

maka perlu dilakukan uji normalitas dengan menggunakan uji Jarque-Bera (JB).

Untuk mendeteksi apakah error-nya berdistribusi normal atau tidak kita perlu

membandingkan antara nilai Jarque-Bera (JB) dengan χ2 tabel, yaitu:

a. Jika nilai JB > χ2 tabel, maka error‐nya berdistribusi tidak normal;

b. Jika nilai JB < χ2 tabel, maka error‐nya berdistribusi normal.

3. Uji Spesifikasi Model (Linieritas)

Uji spesifikasi model dilakukan melalui Ramsey Reset test untuk mendeteksi

apakah model linear atau tidak dengan cara membandingkan Fstatistik dengan Ftabel

yaitu:

a. Jika nilai Fstatistik > Ftabel maka hipotesis yang menyatakan bahwa model linier, ditolak;

b. Jika nilai Fstatistik < Ftabel maka hipotesis yang menyatakan bahwa model linier,

diterima.

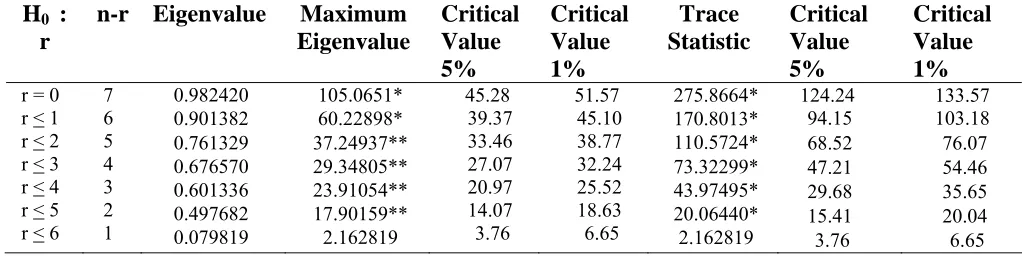

3.8. Uji Kointegrasi Johansen (Johansen Cointegration Test)

Pada persamaan regresi sering dijumpai ada dua atau lebih variabel yang

masing-masing tidak stasioner (random walk) akan tetapi kombinasi liniear antara

dua atau lebih variabel tersebut akan menghilangkan stochastic trend pada kedua atau

lebih time series tersebut dan hasil regresinya mempunyai makna atau tidak regresi