PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

T E S I S

Oleh

SUSAN GRACE VERANITA NAINGGOLAN 067017043/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH VARIABEL FUNDAMENTAL TERHADAP HARGA

SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

T E S I S

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SUSAN GRACE VERANITA NAINGGOLAN 067017043/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

: PENGARUH VARIABEL FUNDAMENTAL

TERHADAP

HARGA

SAHAM

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DIBURSA EFEK INDONESIA

Nama Mahasiswa : Susan Grace Veranita Nainggolan

Nomor Pokok

: 067017043

Program Studi

: Ilmu Akuntansi

Menyetujui,

Komisi Pembimbing:

(Prof.Dr.Ade F. Lubis, MAFIS, MBA,Ak) (Drs. Syahyunan, M.Si) Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade F. Lubis, MAFIS, MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa, B,MSc)

Telah diuji pada

Tanggal 5 Agustus 2008

PANITIA PENGUJI TESIS

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si

2. Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris dan menemukan kejelasan tentang pengaruh variabel fundamental yang terdiri dari Return

on Assets (ROA), Debt Equity Ratio (DER), Return on Equity (ROE), Book Value Per Share (BVS), terhadap harga saham perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2004-2006 secara aktif menerbitkan laporan keuangan selama tahun pengamatan .Prosedur pemilihan sampel adalah purposive sampling dan model analisis yang digunakan analisis Regresi berganda.

Hasil penelitian menunjukkan bahwa variabel fundamental yang terdiri dari ROA, DER, ROE, BVS secara simultan tidak berpengaruh secara signifikan terhadap harga saham, Secara parsial menunjukkan hanya BVS yang berpengaruh terhadap harga saham sedangkan yang lain tidak berpengaruh secara signifikan. Hasil penelitian ini dapat memberikan gambaran bahwa pergerakan harga saham tidak mempunyai hubungan yang kuat dan jelas dengan fundamental perusahaan yang tergambar dalam beberapa rasio yang terdapat didalam laporan keuangan.

ABSTRACT

Target of this research is to obtain get evidence empirically and clarity about fundamental variable influence consisting of Return on Assets (ROA), Debt Equity

Ratio (DER), Return on Equity (ROE), Book Value Per Share (BVS), to

manufacturing business share price which enlist in Effect Exchange Indonesia, either through simultan dan also parsial.

Object research of manufacturing business is which enlist in Effect Exchange Indonesia since year 2004-2006 actively publish financial statement during perception year. Procedure election of sampel is sampling purposive and used by analysis model is doubled Regresis analysis.

Result of research indicate that fundamental variable consisting of ROA, DER, ROE, BVS, by simultan do not have an effect on by signifikan to sham price, by parsial show only BVS having an effect on to share price while other do not have an effect on by signifikan. Result of this research can give picture that movement of share price don’t have clear and strong (relation/link) with drawn company fundamental in a few ratio which there are in financial statement.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Allah atas segala kasih dan

karuniaNya, sehingga pada akhirnya penulis berhasil menyelesaikan tesis ini yang

berjudul ” Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia”, untuk memenuhi salah satu

persyaratan untuk mendapatkan gelar Magister Sains, pada Program Studi Ilmu

Akuntansi Pascasarjana Universitas Sumatera Utara.

Bantuan dari berbagai pihak telah penulis terima dalam penyusunan tesis ini,

oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Chairudin P.Lubis, DTM&H, Sp.A.(K), selaku Rektor Universitas

Sumatera Utara.

2. Prof.Dr.Ir.T.Chairun Nisa, B,MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak, selaku ketua Program Magister

Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara sekaligus sebagai

pembimbing utama telah banyak meluangkan waktu untuk mengarahkan, dan

memberikan saran-saran kepada penulis dalam menyusun tesis ini

4. Drs. Syahyunan, M.Si, selaku pembimbang yang telah sangat banyak

membantu dengan mengarahkan, memberikan saran-saran kepada penulis

5. Drs. Zainul Bahri Torong, M.Si,Ak selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

6. Dra. Tapi Anda Sari Lubis, M,Si, Ak selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

7. Dra. Narumondang B. Siregar, MM,Ak selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini.

8. Seluruh dosen dan staf pada Program Megister Ilmu Akuntansi Sekolah

Pascasarjana USU.

9. Yang tercinta bapak (K.L.S.Nainggolan,SH) dimana tinggalkan hal yang

berharga dan kenangan indah padaku dan mama (A.Rumapea) serta ke-5

saudaraku (Yanto, Erwin, Deborah, Berman dan Crista) yang telah

memberikan dukungan material, moril dan doanya dengan penuh kasih sayang

kepada penulis sehingga bisa menyelesaikan penulisan tesis ini.

10.Rekan-rekan mahasiswa khususnya angkatan sebelas yang memberikan

dukungan dan saran-saran yang amat berarti bai penulis.

Penulis menyadari bahwa keterbatasan yang dimiliki untuk menjadikan tesis ini

masih jauh dari sempurna. Oleh karena itu sangat diperlukan masukan-masukan dan

saran yang bersifat membangun dari pembaca. Namun demikian besar harapan

penulis, agar tesis ini dapat bermanfaat bagi para pembaca.

Medan, 2 Agustus 2008

RIWAYAT HIDUP

1. Nama : Susan Grace Veranita Nainggolan

2. Tempat/Tgl Lahir : Tebing-Tinggi / 22 Juli 1974

3. Pekerjaan : Staf Pengajar

4. Agama : Kristen Protestan

5. Orang Tua

a. Bapak : K.L.S.Nainggolan SH (+)

b. Mama : A.Rumapea

6. Alamat : Jl.Karya Rakyat No.56 A.Medan

7. Telepan/ HP : (061) 6619900/ 08126440239

8. Pendidikan :

a. SD : SD Negeri XVI Purwodadi, Jawa Tengah lulus 1984.

b. SMP : SMP Negeri I Purwodadi, Jawa Tengah lulus 1990.

c. SMA : SMA Negeri I Tebing Tinggi, Sumut lulus 1993.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ...……….… vi

DAFTAR TABEL ...……….…. ix

DAFTAR GAMBAR .………... x

DAFTAR LAMPIRAN ... xi

BAB I: PENDAHULUAN ... 1

1.1. Latar Belakang ………....……..… 1

1.2. Rumusan Masalah ………..………...……….... 5

1.3. Tujuan Penelitian …...………... 6

1.4. Manfaat Penelitian………...………...… 7

1.5. Original Penelitian ... 7

BAB II: TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 8

2.1. Tinjauan Teori ……… 8

2.1.1. Pengertian Pasar Modal ………..……….. 8

2.1.2. Saham ………..………..…...………. 9

2.1.4. Harga Saham dan Penilaian Harga Saham …..…….….……... 14

2.1.5. Rasio Keuangan ……... .……….……... … 19

2.1.6. Mekanisme dan Volume Perdagangan di Bursa Efek Indonesia (BEI) ... 20

2.1.7. Hubungan Hipotesis Pasar yang Efisien, Variabel Fundamental dalam Laporan Keuangan dan harga Saham …….…...….…... 22

2.2. Tinjauan Penelitian Terdahulu ………...…………... 27

2.3. Kerangka konseptual ………...……… 30

2.4. Hipotesis Penelitian ………...………... 32

BAB III : METODE PENELITIAN ... 33

3.1. Rancangan Penelitian ………...…… 33

3.2. Populasi dan Sampel ………... 33

3.3. Variabel Penelitian ………... 34

3.3.1. Klasifikasi Variabel ……….……... 34

3.3.2. Definisi Operasional Variabel ………...…… 34

3.4. Lokasi dan waktu Penelitian ………... 38

3.5. Prosedur Pengambilan Data .……….………... 38

3.6. Model dan Teknik Analisis Data ..………...………. 39

3.6.1. Perumusan model ……….……….…… 39

3.6.2. Pengujian Normalitas Data ……..……….… 39

3.6.3. Pengujian Model ………...… 40

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1. Hasil Penelitian ………....……… 45

4.1.1. Statistik Deskriptif ………....… 45

4.1.2. Pengujian Asumsi Klasik ………...… 48

4.2. Pembahasan ... 51

BAB V: KESIMPULAN DAN SARAN ... 57

5.1. Kesimpulan ……….……… ... 57

5.2. Keterbatasan ………. 58

5.3. Saran ………..… 58

DAFTAR TABEL

No Judul Halaman

2.1. Penelitian Terdahulu ...….………...… 29

3.1. Definisi Operasional Variabel ...………..……...….. 37

4.1. Rangkuman Statistik Deskriptif ...…………..………...……….. 46

4.2. Pengujian Normalitas ...…………..………...………….…... 48

4.3. Pengujian Multikolinearitas ...………... 49

4.4. Uji F …...………..………..………... 51

DAFTAR GAMBAR

No Judul Halaman

2.1. Bagan Pasar Keuangan ...………....…... 8

2.2. Kerangka Konseptual : Pengaruh variabel fundamental terhadap harga

saham ... 30

3.1. Ilustrasi daerah pengambilan keputusan tes Durbin-Watson. ……... 43

DAFTAR TABEL

No Judul Halaman

2.1. Penelitian Terdahulu ...….………...… 29

3.1. Definisi Operasional Variabel ...………..……...….. 37

4.1. Rangkuman Statistik Deskriptif ...…………..………...……….. 46

4.2. Pengujian Normalitas ...…………..………...………….…... 48

4.3. Pengujian Multikolinearitas ...………... 49

4.4. Uji F …...………..………..………... 51

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Return on Asset (ROA) ...…....…………...…………...…. 61

2. Data Debt To Equity Ratio (DER) ..…………..…………..………...….. . 62

3. Data Return on Equity (ROE) ...………...………...……..…. 63

4. Data Book Value per Share (BVS) ...……..………...…………... 64

5. Harga Saham ...………...…... 65

6. Deskripsi Data ...……...…..………..……….… 66

7. Uji Normalitas Data ... 67

8. Uji Multikolinearitas ... 68

9. Uji Heteroskedastisitas ... 69

10. Uji Otokorelasi ... 70

11. Pengujian model regresi ROA, DER, ROE, BVS, terhadap harga saham ... 71

12. Pengujian model regresi ROA, DER,BVS, terhadap harga saham ... 72

13. Pengujian model Regresi DER, ROE, BVS, terhadap harga saham ... 73

14. Pengujian model regresi ROA terhadap harga saham ... 74

15. Pengujian model regresi terhadap DER terhadap harga saham ... 75

16. Pengujian Model Regresi ROE terhadap harga saham ... 76

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perekonomian bangsa Indonesia dalam beberapa tahun terakhir ini telah

memperlihatkan perkembangan yang cukup signifikan. Dengan semakin banyaknya

bermunculan perusahaan-perusahaan yang mendaftarkan dan menjual saham/go

public di Bursa Efek Indonesia (BEI). Dalam upaya melakukan pengembangan

terhadap kegiatan bisnisnya, perusahaan tentu saja membutuhkan dana yang sangat

besar. Kebutuhan akan dana tersebut semakin bertambah seiring dengan semakin

besarnya kegiatan ekspansi yang dilakukan oleh perusahaan tersebut. Pasar modal

merupakan salah satu alternatif sumber dana eksternal disamping sumber dana

pinjaman.

Pasar modal memiliki peran bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Dengan adanya pasar modal dapat menginvestasikan dana dengan harapan

memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan)

dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus

menunggu tersedianya dana dari opersasi perusahaan.

Adanya perkembangan pasar modal yang pesat dapat membuat investor dapat

portofolio investasi pada efek yang tersedia maupun besarnya jumlah yang

diinvestasikan. Tujuan dan motivasi investor dalam melakukan pembelian saham

adalah meningkatkan kekayaan mereka dimasa mendatang, yaitu dengan memperoleh

hasil berupa deviden maupun capital gain yang jumlahnya diharapkan lebih besar

dari tingkat return sarana investasi lain seperti deposito dan pembelian obligasi.

Dalam berinvestasi para investor memerlukan informasi akurat yang akan

digunakan sebagai pertimbangan dalam menentukan pilihan untuk membeli

saham-saham perusahaan yang menguntungkan. Informasi yang ada dapat digunakan

sebagai bahan analisa saham baik secara fundamental maupun teknikal. Laporan

keuangan sebagai salah satu sumber data dalam analisa fundamental harus mampu

menggambarkan posisi keuangan perusahaan pada waktu tertentu serta hasil operasi

pada waktu tertentu secara wajar. Keadaan ini diharapkan diharapkan dapat

memenuhi kebutuhan para pemakai untuk mendukung proses pengambilan keputusan

investasi di pasar modal. Analisis laporan keuangan ini mencakup (1) perbandingan

kinerja perusahaan dengan perusahaan lain dalam industri yang sama, dan (2)

evaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu (Brigham dan

Houston, 2001).

Badan Pengawas Pasar Modal (BAPEPAM) mewajibkan para emiten untuk

menyampaikan laporan keuangan tahunan atau annual report agar adanya

transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan

masyarakat dapat menentukan pilihan untuk berinvestasi pada saham perusahaan

yang menurut penilaianya memiliki prospek yang menguntungkan misalnya dengan

menggunakan berbagai rasio yang diperoleh dari laporan keuangan untuk

mengevaluasi kinerja perusahaan–perusahaan di Bursa Efek Jakarta (BEJ).

Investor dalam melakukan analisis dan menilai saham di pasar modal secara

umum menggunakan 2 (dua) pendekatan yaitu analisis fundamental dan analisis

teknikal, secara bersama-sama akan membentuk kekuatan pasar dengan interkasi

anatara permintan dan penawaran yang berpengaruh terhadap transaksi saham

perusahaan sehingga harga saham akan mengalami berbagai fluktuasi. Analisis

fundamental didasarkan pada dua model dasar penilaian sekuritas yatiu earning

multipler dan asset value,

Studi Utami dan Suharmadi (1998) menunjukkan bahwa faktor fundamental

perusahaan memegang peranan penting dalam proses pengambilan keputusan.

Penilaian saham secara akurat dapat meminimalkan resiko sekaligus membantu

investor mendapatkan keuntungan wajar, mengingat investasi saham di pasar modal

merupakan jenis investasi yang cukup berisiko tinggi meskipun menjanjikan

keuntungan yang relatif besar.

Analisis fundamental memfokuskan pada laporan keuangan perusahaan dimana

tujuannya untuk mendekteksi perbedaan harga saham sekuritas dengan nilai

intrinsikyang dapat ditentukan berdasarkan faktor fundamental perusahaan misalnya;

laba, deviden, struktur modal, ratio dan potensi pertumbuhan perusahaan .

Faktor fundamental yang digunakan untuk memprediksi harga saham atau

return saham adalah rasio keuangan dan rasio pasar. Rasio keuangan yang berfungsi

untuk memprediksi harga saham antara lain ROA (Return On Asset ), DER (Debt

Equity Ratio), ROE (Return on Equity), BVS (Book Value per Share). Rasio ini

digunakan untuk menilai kewajaran harga saham maupun menilai tingkat harga relatif

jika diperbandingkan dengan harga saham lainnya.

Penelitian sebelumnya yang menghubungkan antara faktor fundamental (ROA,

DER, BVS, PBV) dengan harga saham menunjukkan hasil yang tidak konsisten.

Beberapa peneliti menghasilkan kesimpulan pengaruh faktor fundamental terhadap

harga saham yaitu Gordon (1976) melakukan penelitian dan memperoleh hasil bahwa

variabel–variabel fundamental mempunyai pengaruh terhadap harga saham, Silalahi

(1991), Haruman (2005). Sedangkan penelitian yang dilakukan oleh Sparta (2000)

dan Prasetyo (2000) membuktikan bahwa faktor fundamental tidak berpengaruh

terhadap harga saham. Penelitian Chandra (2002) menghasilkan kesimpulan bahwa

faktor fundamental tidak digunakan secara signifikan, dimana tingkat penggunaan

faktor fundamental tersebut semakin kecil setelah terjadinya krisis ekonomi.

Penelitian ini dilakukan untuk menguji pengaruh variabel fundamental terhadap

harga saham sebagai kelanjutan dari penelitian sebelumnya karena masih terdapat

replikasi dari penelitian yang dilakukan oleh Zulkifli yang menguji faktor

fundamental dan resiko sistematik terhadap harga saham pada perusahaan manufaktur

yang go public di Bursa Efek Jakarta. Perbedaan penelitian ini dengan penelitian

sebelumnya adalah penelitian sebelumnya variabel bebas yang digunakan adalah

ROA, DER, BVS, Beta Saham. Sementara dalam penelitian ini variabel bebasnya

adalah ROA, DER, BVS, BVS. Perbedaan lainya periode penelitian untuk

sebelumnya dari tahun 2002-2005 sedangkan periode penelitian yang sedang

dilakukan dari tahun 2004-2006. Melihat hasil penelitian yang tidak konsisten

tersebut, penulis merasa tertarik untuk melakukan penelitian untuk memberikan

kajian akademik yang semakin jelas mengenai permasalahan yang dikemukakan

diatas. Faktor fundamental dengan menggunakan rasio keuangan yang akan

digunakan adalah ROA, DER, ROE, BVS, sebagai variabel yang akan diteliti

terhadap harga saham perusahaan Manufaktur yang listing di Bursa Efek Indonesia

periode 2004-2006 dengan judul “Pengaruh Variabel Fundamental Terhadap

Harga Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan diatas, untuk memberikan

fokus dan batasan penelitian agar hasil yang diperoleh bisa memberikan kesimpulan

1. Apakah variabel fundamental yang terdiri dari Return on Asset (ROA), Debt to

Equty Ratio (DER), Return on Equity (ROE), Book Value Per Share (BVS),)

secara bersama-sama (simultan) mempunyai pengaruh terhadap harga saham pada

perusahaan manufaktur di Bursa Efek Indonesia.

2. Apakah variabel fundamental yang terdiri dari Return on Asset (ROA), Debt to

Equty Ratio (DER), Return on Equity (ROE), Book Value Per Share (BVS),)

secara individual (parsial) mempunyai pengaruh terhadap harga saham pada

perusahaan manufaktur di Bursa Efek Indonesia.

1.3.Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk mengetahui pengaruh faktor

fundamental dalam pembentukan harga saham. Secara terinci tujuan penelitian adalah

sebagai berikut :

1. Untuk menguji dan menganalisis pengaruh variabel fundamental yang terdiri dari

Return on Asset (ROA), Debt to Equty (DER), Return on Equity (ROE), dan Book Value Per Share (BVS), secara bersama-sama (simultan) terhadap harga saham

pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Untuk menguji dan menganalisis pengaruh variabel fundamental yang terdiri dari

Return on Asset (ROA), Debt to Equty Ratio (DER), Return on Equity (ROE), dan Book Value Per Share (BVS), secara individual (parsial) terhadap harga saham

1.4.Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat pada berbagai bidang dan

profesi, yaitu sebagai berikut :

1. Menambah pengetahuan dan wawasan bagi peneliti dalam memahami pengaruh

variabel fundamental yang terdiri dari Return on Asset (ROA), Debt to Equty

(DER), Return on Equity (ROE), Book Value Per Share (BVS), terhadap harga

saham pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Menambah informasi bagi investor pasar modal untuk pertimbangan dalam

pengambilan keputusan investasi yang optimal

3. Menambah perbendaharaan riset di akademisi dibidang manajemen keuangan

khususnya Manajemen Investasi di pasar modal, dan referensi peneliti

selanjutnya pada permasalahan atau subjek yang sama.

1.5. Original Penelitian

Penelitian ini merupakan repliksi dari penelitian yang dilakukan oleh Zulkifli

yang menguji faktor fundamental dan resiko sistematik terhadap harga saham pada

perusahaan manufaktur yang go public di Bursa Efek Jakarta. Perbedaan penelitian

ini dengan penelitian sebelumnya adalah penelitian sebelumnya variabel bebas yang

digunakan adalah ROA, DER, BVS, Beta Saham. Sementara dalam penelitian ini

variabel bebasnya adalah ROA, DER, BVS, BVS. Perbedaan lainya periode

penelitian untuk sebelumnya dari tahun 2002-2005 sedangkan periode penelitian

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1.Tinjauan Teori

2.1.1. Pengertian Pasar Modal

Pada dasarnya pasar modal (capital Market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

utang ataupun modal sendiri. Jika di pasar modal diperjualbelikan instrumen

keuangan seperti saham, obligasi, waran, right, obligasi konvertibel, dan berbagai

produk turunan (derivatif) seperti opsi (put atau call), maka di pasar uang

diperjualbelikan antara lain Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar

Uang (SBPU), Commercial Paper, Promissory Notes, Call Money, Repurchase

Agreement, Banker's Acceptence, Treasury Bills dan lain-lain.

Money Market

Financial Market

Capital Market

Gambar 2.1 Bagan Pasar Keuangan

Undang- undang Pasar Modal No. 8 tahun 1995 memberikan pengertian pasar

umum dan perdagangan efek, Perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Sharpe (1999:9) menyatakan bahwa pasar modal sebagai salah satu jenis pasar

sekuritas yang memperdagangkan aktiva keuangan yang memiliki jangka waktu lebih

dari satu tahun. Menurut Sunariyah (2004:5) pasar modal sebagai tempat pertemuan

antara penawaran dan permintaan surat berharga. Ditempat inilah para pelaku pasar

yaitu individu–individu atau badan usaha yang mempunyai kelebihan dana (surplus

fund) melakukan investasi dalam surat berharga yang ditawarkan oleh emiten.

Sebaliknya ditempat itu pula perusahaan yang membutuhkan dana menawarkan surat

berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal

sebagai emiten”.

Dari definisi diatas maka pasar modal merupakan sistem keuangan yang

terorganisasi yang mempertemukan pihak penawar dan pembeli instrumen keuangan

jangka panjang, baik dalam bentuk hutang maupun modal sendiri.

2.1.2. Saham

Perseroan (Corporotion) adalah badan usaha yang dibentuk berdasarkan

Undang-Undang, dan mempunyai eksistensi yang terpisah dengan pemiliknya dan

dapat melakukan usaha dalam batas tertentu sebagaimana lazimnya manusia biasa,

sifat ini sering disebut sebagai berbadan hukum. Perseroan mempunyai eksistensi

modern memungkinkan untuk memperoleh dana dalam jumlah yang besar. Sumber

daya ini diserahkan kepada perseroan oleh perseorangan atau badan karena mereka

memiliki harapan dengan efisiensi perseroan dalam menggunakan dana tersebut,

mereka dapat memperoleh suatu tingkat pengembalian (rate of return) daripada yang

mungkin mereka terima dari kemungkinan investasi lain. Sebagai bukti keikutsertaan

mereka dalam perseroan tersebut maka perseroan menerbitkan saham bagi pemilik

modal. Saham merupakan surat berharga yang paling popular dan dikenal luas

dimasyarakat. Umumnya saham yang dikenal sehari-hari merupakan saham biasa

(common stock). Bentuk saham yang lain adalah saham yang memiliki sifat-sifat

obligasi yaitu preferred stock.

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham

adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

Tjiptono dan Hendy (2001:5).

Ketika perseroan didirikan biasanya diterbitkan satu jenis saham yang dikenal

sebagai saham biasa (common stock). Saham biasa adalah kepemilikan dalam

perusahaan yang ikut menanggung resiko apabila perusahaan mengalami kerugian

dan mendapatkan keuntungan apabila perusahaan memperoleh keuntungan. Pada

melihat bahwa ada keuntungan untuk menerbitkan golongan saham yang lain yang

memiliki hak dan prioritas yang berbeda dibanding saham biasa, yaitu yang biasa

disebut sebagai saham preferen. Berikut ini pembagian jenis-jenis saham :

1. Saham biasa (common stock). Saham ini merupakan saham yang biasa diterbitkan

oleh perusahaan. Saham ini memiliki hak suara dalam Rapat Umum Pemegang

Saham (RUPS). Apabila perusahaan mengalami likuidasi, saham ini memperoleh

pelunasan yang terakhir yaitu setelah seluruh hutang perusahaan dan saham

preferen telah dilunasi. Demikian pula dalam pembagian dividen, saham ini baru

memperoleh pembayaran apabila dividen terhutang atas saham preferen telah

dibayar. Sisa dari pelunasan hutang dan kewajiban dividen bagi saham preferen

ini dibagikan kepada pemegang saham biasa.

2. Saham preferen. Saham preferen merupakan saham yang memiliki berbagai

kelebihan. Kelebihan ini dihubungkan dengan pembagian dividen atau pembagian

aktiva saat likuidasi. Saham preferen akan memperoleh terlebih dahulu

pembagian dividen sesuai dengan nilai yang telah ditetapkan terlebih dahulu

sebelum pemegang saham biasa memperoleh pembayaran dividen. Dividen

saham preferen tidak terutang atas dasar waktu, tetapi terutang apabila sudah

diumumkan oleh perusahaan.

Menurut Dahlan (2001:268) Saham sebagai surat bukti atau tanda kepemilikan

Menurut Tjiptono dan Hendy (2001:7) ditinjau dari kinerja perdagangan maka

saham dapat dikategorikan atas:

1. Blue Chip Stock yaitu saham biasa dari suatu perusahaan yang memiliki reputasi

tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar deviden.

2. Income Stock yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada

tahun sebelumnya.

3. Growth Stock yaitu saham –saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi tinggi.

4. Speculative Stock yaitu saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi dimasa mendatang, meskipun belum pasti.

5. Counter Cyclical Stocks yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi,

harga saham ini tetap tinggi, dimana emitennya mampu memberikan deviden

yang tinggi sebagai akibat dari kemampuann emiten dalam memperoleh

2.1.3. Analisis Fundamental

Analisis fundamental adalah metode analisis yang didasarkan pada

fundamental ekonomi suatu perusahaan. Teknis ini menitik beratkan pada rasio

finansial dan kejadian yang secara lansung maupun tidak lansung mempengaruhi

kinerja perusahaan. Sebagian ahli berpendapat teknik analisis fundamental lebih

cocok untuk membuat keputusan dalam memilih saham perusahaan mana yang dibeli

untuk jangka panjang. Untuk melakukan analisis dan memilih saham salah satu

pendekatan yang digunakan adalah analisis fundamental. Pendekatan dengan

Analisis Fundamental didasarkan pada suatu anggapan bahwa saham memiliki nilai

intrinsik yang diestimasikan oleh para analis atau investor.(Jones, 2002)

Menurut Sunariyah (2004:168) pendekatan yang digunakan untuk menilai

harga suatu saham adalah analisis fundamental merupakan pendekatan yang

didasarkan pada suatu anggapan bahwa saham memiliki nilai intrinsik diestimasikan

oleh para analisis atau investor, Nilai intrinsik merupakan suatu fungsi yang

dikombinasikan untuk menghasilkan suatu return yang diharapkan dan resiko yang

melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan

harga pasar sekarang (current market price) sehingga dapat diketahui saham tersebut

overvalue atau undervalue.

Faktor-faktor fundamental yang mempengaruhi nilai intrinsik tersebut dapat

Sementara itu menurut Bodie (2005:140) bahwa analisis fundamental selalu

memulai penilaian harga saham dengan melihat kepada pembelajaran atas laba

historis dan pengujian atas laporan keuangan suatu perusahaan. Ide dasar pendekatan

ini adalah bahwa harga saham akan dipengaruhi oleh kinerja perusahaan.

Menurut Husnan (1994:145) Pendekatan fundamental memperkirakan harga

saham dimasa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental

( pertumbuhan penjualan, nilai penjualan, net profit margin dan price earning ratio)

berdasarkan pada informasi akuntansi yang telah diaudit oleh akuntan publik dan

dipercaya oleh segenap pesarta pasar.

2.1.4. Harga Saham dan Penilaian Harga Saham

Berbagai studi empiris menunjukkan bahwa terdapat beberapa unsur utama

yang terdapat dalam harga saham individual, yaitu :

1. Kondisi pasar secara keseluruhan.

2. Kondisi industri sejenis.

3. Kinerja perusahaan.

Sedangkan yang menjadi penyebab utama fluktuasi harga saham adalah kondisi

perekonomian dan kinerja perusahaan.

Kinerja perusahaan merupakan hal yang sangat penting, misalnya dalam

beberapa kasus terdapat beberapa perusahaan tertentu bergerak dengan arah yang

atau teknologi yang baru sehingga membuat para investor merasa dapat memperoleh

keuntungan, setidaknya yang bersifat temporer. Hal ini akan mengakibatkan

bereaksinya harga saham akibat antisipasi daripada investor terhadap keuntungan

atau kerugian yang mungkin terjadi dimasa yang akan datang. Reaksi harga saham

yang cukup tajam terhadap naik turunnya pendapatan perusahaan sudah merupakan

hal yang biasa akibat tindakan investor untuk mengantisipasi hal ini. Berbagai

pemberitaan dari kejadian-kejadian yang akan mempengaruhi kinerja perusahaan

dapat pula menyebabkan naik turunya harga.

Pertimbangan para fundamentalis mengenai pertumbuhan perusahaan,

besarnya dividen, resiko dan tingkat bunga memiliki pengaruh yang cukup besar

terhadap harga saham. Ekspektasi yang tinggi untuk meraih keuntungan dari investasi

yang dilakukan cenderung melipatgandakan harga saham, sementara itu resiko dan

tingkat bunga yang lebih tinggi cenderung akan mengakibatkan penurunan harga

saham.

Menurut Gart (1988 ; 271-274), hal-hal penting yang merupakan faktor makro

atau pasar yang dapat menyebabkan fluktuasi harga saham adalah :

1. Tingkat inflasi dan suku bunga.

2. Kebijakan keuangan dan fiskal.

3. Situasi perekonomian.

Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham

adalah :

1. Pendapatan perusahaan.

2. Dividen yang dibagikan.

3. Arus kas perusahaan.

4. Perubahan mendasar dalam industri atau perusahaan.

5. Perubahan dalam perilaku investasi, misalnya merubah investasinya dari

saham menjadi obligasi.

Penilaian harga saham bertujuan untuk menilai saham-saham manakah yang

paling menguntungkan bagi investor. Dengan kata lain saham-saham manakah yang

harga pasarnya lebih rendah dari nilai intrisik (undervalued) sehingga layak untuk

dibeli demikian juga sebaliknya saham-saham manakah yang harga pasarnya lebih

tinggi dari nilai-nilai intrinsik (overvalued). Dengan demikian perlu dilakukan

analisis terhadap harga saham.

Menurut Jogiyanto (1998:70), Penilaian Harga Saham menjelaskan ada 2 (dua)

pendekatan untuk menilai intrinsik saham , yaitu:

a. Pendekatan nilai sekarang (present Value approaching)

Pendekatan nilai sekarang juga disebut dengan metode Kapitalisasi laba karena

melibatkan proses kapitalisasi nilai-nilai masa depan yang didiskontokan

menjadi nilai sekarang.

Pendekatan ini menunjukkan rasio dari harga saham terhadap earnings. Rasio

ini melihat berapa besar investor menilai harga saham dari saham terhadap

kelipatan dari earnings.

Menurut Sunariyah (2004:170) ada 2 (dua) pendekatan fundamental yang umumnya

dipakai dalam melakukan penilaan saham yaitu:

a. Penilaian saham berdasarkan pada pendekatan laba (Price Earning Ratio

Approach). Pendekatan ini didasarkan hasil yang diharapkan pada perkiraan

laba per lembar saham dimasa yang akan datang sehingga dapat ketahui berapa

lama investasi saham akan kembali.

b. Penilaian saham dengan pendekatan nilai sekarang (Present Value Approach).

Pendekatan ini dimana nilai saham diestimasikan dengan mengkapitalisasikan

pendapatan. Nilai sekarang suatu saham akan sama dengan nilai sekarang dari

arus kas yang akan datang yang investor harapkan terima dari investsi pada

saham tersebut

Untuk mengetahui sampai sejauh mana investasi yang akan ditanamkan investor

disuatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang

diisyaratkan investor, dapat dilihat dari:

1. Return on Asset (ROA).

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan laba

dengan menggunakan asset yang dimiliki. Dengan mengetahui rasio ini kita bisa

kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih

baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen

dalam menggunakan aktiva untuk memperoleh pendapatan.

Return on Assets (ROA) = Net Income After Taxes Total Assets

2. Debt to Equty Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Semakin tinggi rasio semakin rendah pendanaan

perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan

membayar kewajiban jangka panjang , semakin rendah rasio akan semakin baik

kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Debt to Equity Ratio (DER) = Total Debt Total Equity

3. Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan untuk

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini bisa

dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan.

Return on Equity (ROE) = Net Income After Taxes Total Equity

4. Book Value per Share (BVS)

Rasio untuk mengukur nilai Shareholders equity atas setiap lembar saham, yang

menggambarkan perbandingan total modal terhadap jumlah saham .

Book value per Share (BVS) = Total Shareholder Equity Total Shares Outstanding

2.1.5. Rasio Keuangan

Untuk mengetahui makna yang ada pada laporan keuangan diperlukan sebuah

alat analisis. Alat analisis yang digunakan biasanya adalah analisis laporan keuangan

yang berupa rasio-rasio laporan keuangan.

Rasio keuangan ini bertujuan untuk mengukur kinerja perusahaan dari

berbagai aspek kinerja. Ukuran kinerja pertama yang diukur adalah ukuran Likuiditas

dimana mengukur kinerja perusahaan dari aspek kemampuan perusahaan dalam

memenuhi kewajiban yang jatuh tempo dalam jangka pendek. Ukuran kinerja kedua

adalah leverage atau solvabilitas yang mengukur kinerja perusahaan dalam memenuhi

kewajiban yang jatuh tempo dalam jangka panjang. Ukuran ketiga adalah

profitabilitas yang mengukur kinerja perusahaan dalam menghasilkan keuntungan

dengan sumber daya yang dimiliki.

Menurut Kieso (2002:247) informasi kualitatif dari laporan keuangan dapat

dikumpulkan dengan memeriksa hubungan antar pos-pos dalam laporan keuangan

dengan mengidentifikasi kecendrungan dalam hubungan ini. Titik awal yang baik

dalam mengumpulkan informasi ini adalah mengimplikasikan analisis rasio.

Harahap (2003:298) Keunggulan analisis rasio keuangan dibandingkan

a. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah dibaca dan

signifikan.

b. Mengetahui posisi perusahaan ditengah industri lain.

c. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (z-score)

d. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodic atau time series.

e. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang

akan datang.

2.1.6. Mekanisme dan Volume Perdagangan Di Bursa Efek Indonesia (BEI)

Apabila dikatakan suatu saham tercatat di bursa, itu berarti bahwa saham

tersebut dapat dijual maupun dibeli pada lantai bursa. Suatu saham dapat dikatakan

tercatat di bursa apabila perusahaan yang bersangkutan telah melalui proses

penawaran perdana, yang diawali dengan penyampaian suatu pernyataan pendaftaran

suatu emisi saham. Setelah melalui tahap ini, saham dapat dijual kepada masyarakat

melalui proses initial public offering (pasar Perdana). Dibawah ini akan digambarkan

mengenai pasar perdana dan sekunder.

1. Pasar Perdana

Pernyataan pendaftaran emisi saham atau obligasi oleh suatu perusahaan

perusahaan efek yang telah memperoleh ijin dari Menkeu untuk menjamin suatu

emisi efek. Emisi efek maksudnya adalah penerbitan efek baru untuk dijual.

Tujuan penyampaian pendaftaran emisi ke Bapepam adalah untuk memperoleh

pernyataan efektif Bapepam agar perusahaan yang bersangkutan atau emiten

dapat menjual sejumlah efeknya kepada masyarakat umum yang kemudian

dicatatkan di bursa. Bapepam telah mengeluarkan persyaratan yang cukup ketat

yang harus dipenuhi setiap emiten yang akan menawarkan sahamnya. Tujuan

dikeluarkannya syarat yang ketat tersebut adalah untuk melindungi investor dan

calon investor terhadap kemungkinan manipulasi dari pihak emiten, penjamin

emisi, perantara perdagangan efek, dan lain-lain.

Keterangan yang disampaikan kepada Bapepam harus dapat memberi gambaran

kepada pihak yang berkepentingan tentang perusahaan dan sehingga

pihak-pihak tersebut dapat memberikan penilaian apakah efek yang bersangkutan baik

atau kurang baik untuk dibeli.

2. Pasar Sekunder

Setelah melakukan penawaran pada pasar perdana dan semua efek yang tercatat

atas nama masing-masing investor atau efek tersebut telah berada di tangan

investor, langkah selanjutnya adalah mencatatkan saham di bursa efek. Hal ini

berarti bahwa efek tersebut hanya boleh diperdagangkan di lantai bursa, sehingga

kegiatan jual-beli perusahaan terjadi diluar perusahaan.

1. Pasar sekunder memberikan likuiditas pada efek yang menjadi instrumen

perdagangan.

2. Pasar sekunder yang terorganisir memungkinkan pembentukan harga yang

wajar.

3. Pasar sekunder memungkinkan pemodal melakukan diversifikasi investasi

dengan jumlah dana terbatas.

4. Secara makro pasar sekunder yang aktif dapat mengurangi country risk dari

penanaman modal asing yang bersifat langsung.

5. Pasar sekunder yang aktif dan efisien dapat dijadikan salah satu leading faktor

dalam memahami arah perkembangan perekonomian. Beberapa rangkaian

kajian empiris yang panjang, para pakar menemukan bahwa resesi ekonomi

pada umumnya didahului efek turunya harga saham dan ekspansi ekonomi

didahului naiknya harga saham.

2.1.7. Hubungan Hipotesis Pasar Yang Efisien, Variabel Fundamental dalam

Laporan Keuangan, dan Harga Saham

Pasar modal yang efisien adalah pasar modal yang harga

sekuritas-sekuritasnya mencerminkan semua informasi yang relevan. Informasi yang dimaksud

disini adalah seperangkat pesan atau berita yang dapat digunakan untuk mengubah

tindakan dari para pelaku transaksi di pasar modal demi meningkatkan

Dalam suatu pasar yang efisien, investor melakukan fair game (permainan

yang wajar) yang berkenaan dengan informasi yang beredar, artinya tidak ada

investor yang dapat menggunakan informasi yang beredar untuk memperoleh

keuntungan yang abnormal. Semua sekuritas yang memiliki tingkat resiko yang sama

akan menghasilkan pengembalian yang sama, tanpa memperhatikan metode

akuntansi yang digunakan, jenis industri di pasar modal, dan lamanya waktu yang

dihabiskan untuk menafsirkan laporan keuangan. Oleh karena itu analisa laporan

keuangan yang berdasarkan laporan keuangan tidak dapat menghasilkan rekomendasi

yang memungkinkan investor untuk memperoleh laba diatas rata-rata.

Konsep Efficient Market Hypotesis (EMH) lahir dari keinginan para penganut

teori akuntansi positif untuk membuktikan tercapainya tujuan pelaporan dalam

kerangka konseptual (Conceptual Framework) akuntansi keuangan, yaitu menyajikan

informasi yang berguna untuk :

1. Keputusan investasi dan kredit

2. Memprediksi arus kas

3. Menjelaskan sumber daya perusahaan, kepemilikannya dan

perubahan-perubahannya.

Teori positif ini berusaha menguraikan dan menjelaskan data apa dan bagaimana

informasi akuntansi disajikan serta dikomunikasikan kepada para pemakai informasi

Berdasarkan studi yang dilakukan Fama (1970). Efisiensi pasar modal

memiliki beberapa tingkatan yaitu :

1. Weak Form. Dalam bentuk ini, harga sekuritas mencerminkan informasi yang

telah lalu. Efisiensi pasar bercorak lemah mengandung arti tidak terdapat

hubungan antara harga sekuritas di masa lalu dengan harga sekuritas dimasa yang

akan datang. Dalam keadaan seperti ini pemodal tidak bisa memperoleh tingkat

keuntungan diatas normal dengan menggunakan trading rules yang berdasarkan

atas informasi harga di waktu yang lalu.

2. Semi Strong Form. Bentuk efisiensi seperti ini mengandung arti bahwa semua

informasi yang telah dipublikasikan termasuk harga-harga di waktu yang lalu

telah tercermin dalam harga sekuritas di pasar, sebagai akibatnya analisis

fundamental tidak dapat digunakan untuk menilai apakah harga saham

overvalued atau undervalued. Oleh karena itu investor tidak dapat memperoleh

keuntungan diatas rata-rata hanya dengan mengandalkan informasi umum yang

tersedia. Setiap orang yang memanfaatkan informasi umum yang ada tidak akan

mendapat pengembalian ekstra karena harga sekuritas telah disesuaikan dan tidak

akan terjadi perubahan harga sampai dipublikasikannya informasi yang baru.

Informasi tersebut mencakup laporan keuangan emiten, pemecahan saham,

penerbitan saham, dan lain lain. Apabila harga sekuritas tidak berubah pada saat

dipublikasikannya informasi baru, maka akan timbul pertanyaan apakah

untuk pasar yang bercorak agak kuat beranggapan bahwa tidak ada lagi

kesenjangan antara waktu untuk pendistribusian informasi dengan waktu untuk

mempelajarinya. Pada saat emiten mempublikasikan pada saat itu pula investor

mempelajari dan langsung menentukan keputusan.

3. Strong Form. Dalam bentuk ini harga sekuritas mencerminkan informasi yang

dipublikasikan dan tidak dipublikasikan. Efisiensi pasar bercorak kuat

menganggap bahwa semua investor memiliki peluang yang sama untuk

memperoleh semua informasi tersebut, dengan kata lain tidak terdapat monopoli

dalam memperoleh informasi. Dalam hal ini kelebihan pendapatan tidak akan

diperoleh hanya dengan memanfaatkan informasi yang ada tanpa menghiraukan

apakah informasi tersebut tersebar luas atau tidak, sehingga orang dalam

perusahaan tidak dapat memanfaatkan informasi yang dimilikinya untuk

memperoleh pendapatan diatas rata-rata tanpa menyebarluaskan informasi

tersebut ke pasar.

Perlunya informasi akuntansi di pasar surat berharga menurut Hendriksen

(1994 ; 81-83) adalah untuk :

1. Memungkinkan alokasi sumber daya secara optimum diantara para produsen.

Alokasi optimum akan terjadi apabila para produsen mampu memperoleh dana

modal untuk mencapai produksi nasional bruto maksimum sejumlah sumber daya

tertentu. Defenisi alokasi optimum ini harus memenuhi syarat sehingga

informasi di pasar surat berharga memegang peranan penting dalam

pengalokasian sumber daya.

2. Agar para investor dapat menyimpan portofolio surat berharga yang optimum

dalam hal preferensi resiko hasil pengembalian dari para investor dalam kerangka

surat berharga yang ada di pasar. Artinya informasi akuntansi dibutuhkan untuk

menentukan harga surat berharga sehingga mencerminkan hubungan resiko dan

hasil pengembalian dan bagi masing-masing investor untuk memperoleh

portofolio yang mencerminkan preferensinya sendiri dalam memperoleh tingkat

hasil pengembalian maksimum dengan suatu tingkat resiko tertentu.

Dalam Efficient Market Hypotesis, pasar surat berharga dianggap sebagai

suatu kesatuan yang tidak membedakan jenis industrinya. Relevansi EMH khususnya

yang berbentuk semikuat adalah bahwa isi informasi dapat dieavaluasi berdasarkan

reaksi pasar terhadap informasi ini. Dalam EMH diasumsikan bahwa pasar surat

berharga adalah pasar yang bersaing. Hal ini berarti harga surat berharga bebas

bergerak sedemikian rupa sehingga mencapai equilibrium untuk setiap surat berharga.

Setiap saat tersedia informasi yang relevan, maka hal ini mungkin akan merubah

harapan para investor sedemikian rupa sehingga harga surat berharga akan mencapai

titik equilibrium yang baru.

Suatu pasar surat berharga dikatakan efisien apabila harga-harga surat

relevan yang diabaikan oleh pasar. Secara teoritis pasar yang efisien harus memenuhi

kriteria sebagai berikut :

1. Tidak ada biaya transaksi dalam jual-beli surat berharga.

2. Semua informasi tersedia tanpa dipungut biaya.

3. Para pelaku bursa memiliki harapan yang sama mengenai implikasi dari informasi

yang tersedia.

Kondisi ini sudah cukup untuk model teoritis tetapi tidak diperlukan guna

mendapatkan aproksimasi pasar yang efisien di dunia nyata. Sebenarnya yang

diperlukan oleh pasar yang efisien adalah bahwa informasi segera tercermin didalam

surat berharga atau dengan keterlambatan yang paling minimum dan tidak bias.

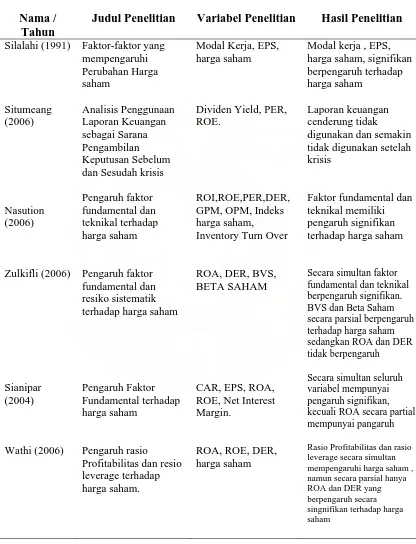

2.2.Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan penggunaan variabel Fundamental yang

dihubungkan dengan harga saham perusahaan dalam analisis harga saham telah

banyak dilakukan oleh sejumlah peneliti. Gordon (1976) melakukan penelitian bahwa

variabel-variabel fundamental internal perusahaan seperti deviden, pertumbuhan

pendapatan, likuiditas, ukuran perusahan dan debt ratio mempunyai pengaruh

terhadap harga saham.

Dalam penelitiannya Zulkifli (2006) mengemukakan bahwa variabel ROA,

DER dan BVS berpengaruh secara positif terhadap harga saham. Adapun hasil

Adapun hasil penelitian Silalahi (1991) mengemukakan bahwa Fluktuasi

harga saham secara nyata juga dipengaruhi oleh ROA. Dan dalam penelitian Nasution

(2006) secara serempak faktor fundamental memiliki pengaruh terhadap harga

saham.

Hasil penelitian Wathi (2006) membuktikan bahwa Rasio Profitabilitas dan

Rasio Leverage secara simultan mempengaruhi harga saham , namun secara parsial

hanya ROA dan DER yang berpengaruh secara signifikan terhadap harga saham.

Bebarapa perbedaan tersebut terjadi antara peneliti satu dengan lainnya, dan

perbedaan antara bukti empiris dengan teori yang mendasarinya, dapat dilihat pada

Tabel 2.1 Tabel Penelitian Terdahulu

Nama / Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Silalahi (1991) dan Sesudah krisis

Pengaruh faktor terhadap harga saham

Pengaruh Faktor Fundamental terhadap harga saham

Pengaruh rasio

Profitabilitas dan resio leverage terhadap harga saham.

Modal Kerja, EPS, harga saham

Dividen Yield, PER, ROE.

ROI,ROE,PER,DER, GPM, OPM, Indeks harga saham,

Inventory Turn Over

ROA, DER, BVS, BETA SAHAM

CAR, EPS, ROA, ROE, Net Interest Margin.

ROA, ROE, DER, harga saham

Modal kerja , EPS, harga saham, signifikan berpengaruh terhadap harga saham

Laporan keuangan cenderung tidak digunakan dan semakin tidak digunakan setelah krisis

Faktor fundamental dan teknikal memiliki pengaruh signifikan terhadap harga saham

Secara simultan faktor fundamental dan teknikal berpengaruh signifikan. BVS dan Beta Saham secara parsial berpengaruh terhadap harga saham sedangkan ROA dan DER tidak berpengaruh

Secara simultan seluruh variabel mempunyai pengaruh signifikan, kecuali ROA secara partial mempunyai pangaruh

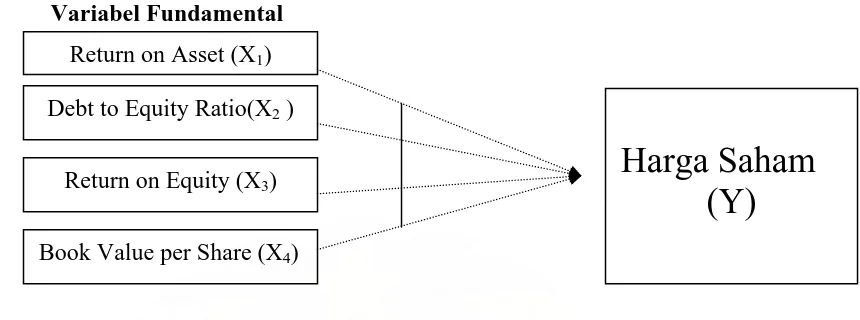

2.3. Kerangka Konseptual

Variabel Fundamental

Return on Asset (X1)

Gambar 2.2 Kerangka Konseptual : Pengaruh variabel fundamental terhadap harga saham

Kerangka konseptual bertujuan untuk memberikan gambaran konsep pemikiran

dalam menjalankan penelitian ini. Kerangka pemikiran disusun berdasarkan

pemahaman penulis terhadap tinjauan teoritis serta penelitian terdahulu yang telah

dikaji penulis pada bagian sebelumnya. Kerangka pemikiran ini akan digunakan

untuk menyusun hipotesa dan instrumen penelitian yang akan digunakan.

Memprediksi harga saham merupakan isu yang sangat penting dalam bidang

keuangan terutama dalam membuat keputusan investasi. Analisa fundamental

merupakan salah satu cara untuk memprediksi harga saham dengan menggunakan

laporan keuangan sebagai salah satu sumber informasi terutama yang terkait dengan

rasio keuangan.

Analisis fundamental merupakan estimasi nilai faktor-faktor internal emiten dan

ekonomi pada saat ini untuk memperkirakan harga saham dimasa mendatang dengan Debt to Equity Ratio(X2 )

Return on Equity (X3)

Harga Saham

(Y)

memproyeksikan data dan informasi aktual agar dapat diestimasi nilai intrinsik dari

harga saham saat ini. Dengan diperolehnya nilai intrinsik, analisis atau investor dapat

menentukan tindakan apa yang akan dilakukan dipasar dengan membandingkan nilai

intrinsik dan nilai pasar saham.

Return on Assets yang menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap asset yang digunakan. Dengan melihat

mengetahui rasio ini kita kita bisa menilai apakah perusahaan efisien dalam

memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Debt to Equity Ratio pada rasio ini menunjukkan persentase penyediaan dana

oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan

semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Return on Equity rasio ini menunjukkan kesuksesan manajemen dalam

memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi resio ini

akan semakin baik karena memberikan tingkat kembalian yang lebih besar pemegang

saham.

Hubungan antar variabel pada penelitian ini adalah terdapat hubungan antara

variabel independent yaitu faktor fundamental yang terdiri dari ROA, DER, ROE,

BVS dengan saham sebagai variabel dependent yang dapat dilihat pada gambar

2.4.Hipotesis Penelitian

Berdasarkan permasalahan, tujuan penelitian dan hasil penelitian sebelumnya,

maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Terdapat pengaruh variabel fundamental yang terdiri dari Return On Asset (ROA),

Debt to Equity (DER), Return On Equity (ROE), Book Value Per Share (BVS),

secara parsial terhadap harga saham pada perusahaan manufaktur di Bursa Efek

Indonesia.

2. Terdapat pengaruh variabel fundamental yang terdiri dari Return On Asset (ROA),

Debt to Equity (DER), Return On Equity (ROE), Book Value Per Share (BVS),

secara simultan terhadap harga saham pada perusahaan manufaktur di Bursa Efek

BAB III

METODE PENELITIAN

3.1Rancangan Penelitian

Penelitian akan dilaksanakan dalam tahapan penelitian yang terstruktur

dengan melalui tahapan penelitian yang baik. Model analisis akan digunakan sebagai

alat dalam pengujian hipotesa yang diajukan dalam penelitian untuk menarik

kesimpulan penelitian.

Sesuai dengan tujuan penelitian yaitu untuk menganalisis pengaruh faktor

fundamental terhadap harga saham, maka jenis penelitian yang digunakan dalam

penelitian ini adalah jenis penelitian penjelasan (explanotory research) yaitu

memberikan penjelasan kausal atau hubungan antara variabel-variabel serta untuk

menganalisis bagaimana pengaruh suatu variabel terhadap variabel lainnya dan untuk

menguji hubungan antar variabel yang dihipotesiskan.

3.2. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) sebanyak 151 perusahaan dan sampel 30 perusahaan.

Pemilihan sampel penelitian berdasarkan metode purposive sampling dengan tujuan

untuk mendapatkan sampel yang representatif sesuai dengan kreteria yang ditentukan.

1. Perusahaan manufaktur telah terdaftar di BEI sesuai dengan periode penelitian

yang diperlukan yaitu dari 2004 sampai dengan 2006.

2. Perusahan yang telah menerbitkan laporan keuangan selama berturut-turut yaitu

dari tahun 2004 sampai dengan 2006 yang mempunyai laporan tahunan yang

berakhir pada tgl 31 Desember.

3.3.Variabel Penelitian

3.3.1. Klasifikasi Variabel

Ada beberapa variabel yang digunakan dalam penelitian ini, variabel yang

nantinya akan diuji adalah:

1. Variabel terikat (Y)

Variabel terikat dalam penelitian ini adalah harga saham perusahaan manufaktur

yang diukur dengan harga penutupan tahunan.

2. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah faktor fundamental perusahaan yang

terdiri dari 4 rasio keuangan: Return on Assets (X1), Debt Equity Ratio (X2)

,Return on Equity (X3), Book Value Pershare(X4)

3.3.2. Definisi Operasional Variabel

a. Harga Saham (Y)

Realisasi harga saham penutupan tahunan. Harga saham ini dipandang layak

keuangan. Harga saham ini merupakan pencerminan data dalam laporan keuangan.

Variabel harga saham akan dihitung berdasarkan rasio persentase perubahan antara

dua periode waktu yang berurutan. Secara matematis dapat digambarkan dalam

rumusan berikut ini :

100%

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap asset yang digunakan. Dengan mengetahui rasio ini dapat

digunakan untuk menilai apakah perusahaan ini efisien dalam memanfaatkan

aktivanya dalam kegiatan operasional perusahaan. (Darsono, 2005). Return on Assets

dapat dinyatakan dengan rumus sebagai berikut:

Variabel Return on Assets (ROA) dalam penelitian ini secara matematis dapat dihitung sebagai berikut :

100%

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan

dalam membayar kewajiban jangka panjang. (Darsono, 2005) Rumusnya adalah:

Variabel Debt to Equity Ratio (DER) dalam penelitian ini secara matematis dapat dihitung sebagai berikut :

100%

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan untuk

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini bisa

dihitung dengan membagi laba bersih dengan jumlah ekuitas perusahaan.

Variabel Return on Equity (ROE) dalam penelitian ini secara matematis dapat dihitung sebagai berikut :

100%

Rasio untuk mengukur nilai shareholder equity atas setiap lembar saham (Ang,

perbandingan total modal (equity) terhadap jumlah saham, dan dapat dinyatakan

Variabel Book Value per Share (BVS) dalam penelitian ini secara matematis dapat dihitung sebagai berikut :

100%

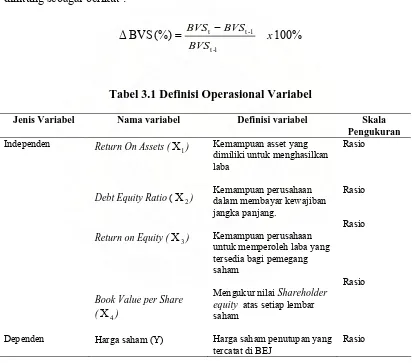

Tabel 3.1 Definisi Operasional Variabel

Jenis Variabel Nama variabel Definisi variabel Skala

Pengukuran

Kemampuan asset yang dimiliki untuk menghasilkan laba

Kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham

Mengukur nilai Shareholder equity atas setiap lembar saham

3.4. Lokasi dan waktu penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) terhadap seluruh

perusahaan manufaktur yang sudah go public dari tahun 2004 sampai 2006. Data

diambil dari beberapa website seperti http://www.jsx.co.id, http://www.e-bursa.com,

http://www.bapepam.go.id dan website perusahaan yang bersangkutan serta database

yang diperoleh dari berbagai sumber.

Penelitian ini dilakukan mulai dari bulan April 2008 sampai bulan juli 2008,

dimulai dari pemilihan masalah, pengumpulan data, analisis data dan penyusunan

laporan.

3.5. Prosedur Pengambilan Data

Dalam penelitian lapangan ini dikumpulkan data sekunder yaitu laporan keuangan

tahunan perusahaan yang telah diaudit oleh auditor independent pada seluruh

perusahaan manufaktur . Sumber data tersebut diperoleh dari Jakarta Stock Exchange

, JSX Statistic, Capital market directory 2004, 2005, 2006, serta homepage setiap perusahaan yang terpilih sebagai sampel. Data yang digunakan merupakan gabungan

data antara perusahaan (cross section), dan antar waktu (time series) yang dikenal

3.6. Model dan Teknik Analisis Data

3.6.1. Perumusan Model

Model analisis yang dipergunakan dalam penelitian ini adalah analisis Regresi Linier

Berganda, dengan persamaan sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana:

Y = Harga saham

a = konstanta

b1-b4 = Koefisien regresi untuk masing-masing variabel independent.

X1 = Variabel ROA

X2 = Variabel DER

X3 = Variabel ROE

X4 = Variabel BVS

e = Variabel pengganggu

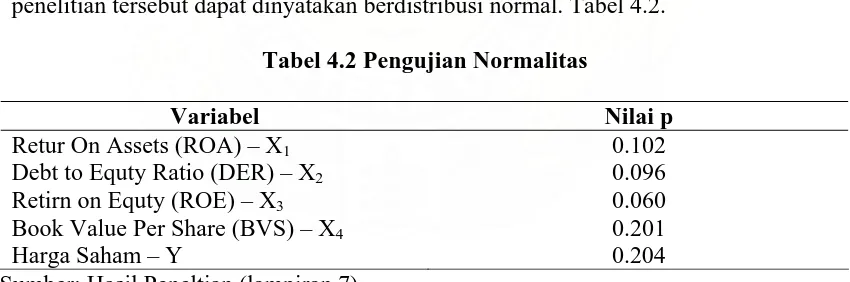

3.6.2. Pengujian Normalitas Data

Sebelum melakukan analisis dengan menggunakan model yang disampaikan

diatas, maka sesuai dengan syarat metode Ordinary Least Square (OLS), terlebih

dahulu akan dilakukan pengujian normalitas dan asumsi klasik yang menurut

Gujarati, alih bahasa Sumarno Zain (1995) akan meliputi pengujian multikolonieritas,

Asumsi distribusi normal diperiksa dengan menggunakan grafik Normal

Probability Plot atau Histogram. Jika data mengikuti garis normal pada grafik Normal

Probability Plot maka data diasumsikan berdistribusi normal. Cara lainnya adalah

Pengujian normalitas dilakukan dengan menggunakan pengujian

Kolmogorov-Smirnov. Pengujian dengan metode ini menyatakan jika nilai Kolmogorov-Smirnov

memiliki probabilitas lebih besar dari 0.05 (Santoso, 2005), maka variable penelitian

tersebut dapat dinyatakan berdistribusi normal

3.6.3. Pengujian Model

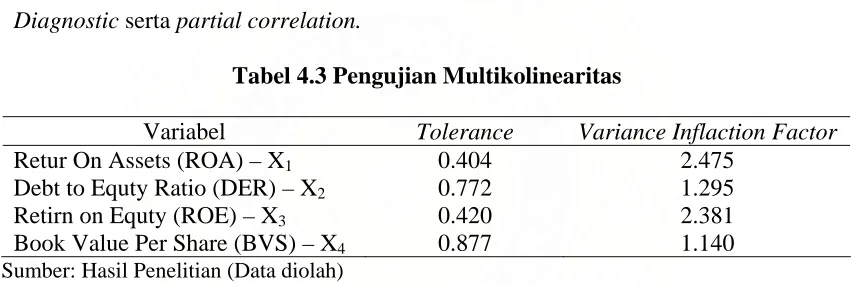

a. Uji Multikolinearitas

Multikolinearitas dapat timbul jika variabel bebas saling berkorelasi satu sama

lain, sehingga multikolinearitas hanya dapat terjadi pada regresi berganda. Hal ini

mengakibatkan perubahan tanda koefisien regresi serta mengakibatkan fluktuasi yang

besar pada hasil regresi. Perubahan tanda koefisien regresi ini dapat mengakibatkan

kesalahan menafsirkan hubungan antara variabel sehingga keberadaan

multikolinearitas ini harus diuji (Levin, 1998) supaya dapat dijamain bahwa variabel

independen di dalam penelitian tidak saling berkorelasi. Pengujian dapat dilakukan

dengan Colinearity Diagnostic serta partial correlation. Indikator yang digunakan adalah melihat nilai collinearity Statistics, yaitu nilai variance inflation faktor (VIF)

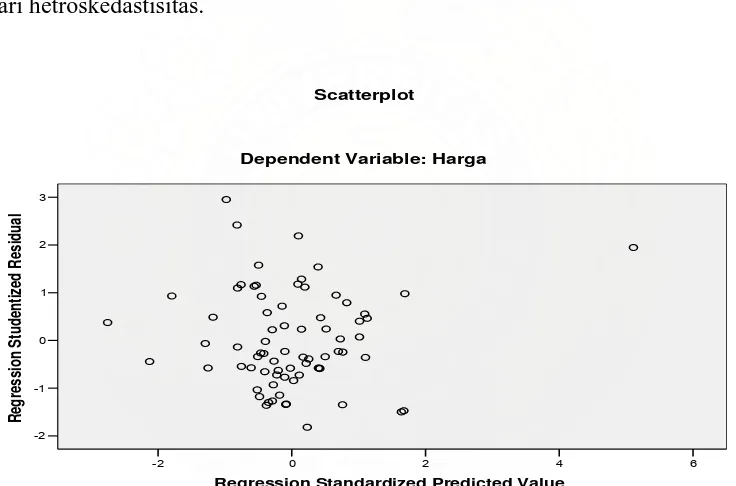

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika

varians dari variabel tetap maka disebut homoskedastisitas dan jika varians berbeda

disebut heteroskedastisitas. Ghozali (2005) jika angka signifikan yang diperoleh dari

persamaan regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak terjadi

heteroskedastisitas. Sebaliknya jika angka signifikan yang diperoleh lebih kecil dari

alpha 5%, maka dapat dikatakan terjadi heteroskedastisitas.

Cara pengujian lain adalah dengan membuat diagram plot dari varibel yang

digunakan dalam penelitian. Jika diagram plot yang dibentuk menunjukkan pola

tertentu maka dapat dikatakan model tersebut mengandung gejala heteroskedastisitas.

c. Uji Autokorelasi

Autokorelasi adalah suatu kondisi dimana variabel gangguan pada periode

tertentu berkorelasi dengan variabel gangguan pada periode lain. Hal ini berarti

bahwa variabel gangguan tidak random. Keadaan autokorelasi ini dapat disebabkan

oleh berbagai hal seperti kesalahan dalam menentukan model, penggunaan lag pada

model, tidak memasukkan variabel yang penting. Untuk pengujian ada tidaknya

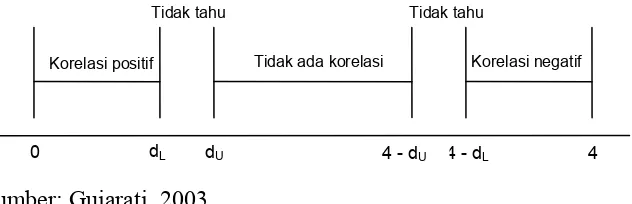

autokorelasi ini, penulis menggunakan uji Durbin Watson. Mekanisme uji Durbin

Watson adalah sebagai berikut :

1. Melakukan regresi dengan Ordinary Least Square (OLS), kemudian kita

2. Menghitung nilai d dengan rumus :

Apabila model menggunakan lag dari variabel dependent, maka test Durbin

Watson yang dilakukan adalah :

p

t-1 = Varian variabel lag dari variabel dependent.

N = Banyaknya observasi.

3. Dengan jumlah sampel tertentu dan jumlah variabel independent tertentu,

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin Watson untuk

berbagai nilai α (diambil langsung dari tabel).

4. Hipotesis yang digunakan adalah :

H0 = Tidak ada autokorelasi baik positif maupun negatif

d < dl = Tolak H0 (ada korelasi positif)

d > 4 - dl = Tolak H0 (ada korelasi negatif)

du < d < 4- du = Terima H0 (Tidak ada autokorelasi)

dl ≤ d ≤ du = Tidak dapat ditarik kesimpulan

4 - dL

4 - dU 4

dU

dL

Tidak tahu

Tidak ada korelasi

Korelasi positif Korelasi negatif

Tidak tahu

0

Sumber: Gujarati, 2003

Gambar 3.1 Illustrasi daerah pengambilan keputusan tes Durbin-Watson

3.6.4. Pengujian Hipotesis

a. Uji F

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau

bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel

terikat Hipotesa ini dirumuskan dengan:

1. H1 : b1 = b2 = b3 = b4≠ 0,

Hal ini berarti terdapat pengaruh yang signifikan variabel fundamental yang

terdiri dari ROA, DER, ROE, BVS, terhadap harga saham.

Untuk menentukan nilai Fhitung tingkat signifikan yang digunakan sebesar 5%

dengan derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

Jika Fhitung > Ftabel maka Ho ditolak.

Jika Fhitung < Ftabel maka Ho diterima.

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan

kolom nilai F serta tingkat signifikansi dari model tersebut. Jika tingkat

signifikansi lebih kecil dari 0.05, maka H1 diterima.

b. Uji t

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel

bebas terhadap variabel terikat dimana hipotesis yang digunakan adalah sebagai

berikut:

1. H1 : bi = 0,

Hal ini berarti terdapat pengaruh yang signifikan dari variabel fundamental secara

parsial terhadap harga saham.

Pengujian hipotesa dilakukan dengan :

Jika thitung > ttabel maka Ho ditolak.

Jika thitung < ttabel maka Ho diterima.

Perhitungan nilai thitung tidak akan dilakukan secara manual, namun dengan

menghitung dengan Software SPSS dengan memperhatikan tabel coeficient pada

kolom nilai t serta tingkat signifikansi dari variabel tersebut. Jika tingkat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

Setelah melalui berbagai tahapan penelitian yang telah direncanakan,

penelitian ini menghasilkan berbagai hal terkait dengan masalah yang diajukan pada

bagian awal. Hasil statistik deskriptif akan meberikan gambaran umum terhadap

terhadap data yang digunakan di dalam penelitian ini. Sebelum melakukan pengujian

hipotesa melalui pengujian model, penelitian ini terlebih dahulu melakukan pengujian

terhadap kualitas data yang digunakan. Pengujian ini digunakan untuk menjamin

terpenuhinya asumsi yang diperlukan dalam melakukan pengujian terhadap model

regresi berganda.

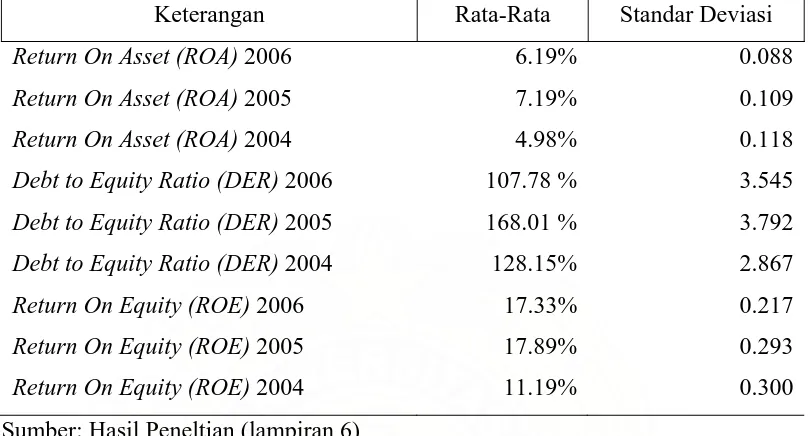

4.1.1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian

yang dijadikan sampel penelitian. Penjelasan data melalui statistik deskriptif

diharapkan memberikan gambaran awal tentang masalah yang diteliti. Statistik