ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP PENDAPATAN DIVIDEN TUNAI PADA PERUSAHAAN

TERBUKA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2005-2008

DRAFT SKRIPSI

OLEH

VANI GUSMELYA TAMBUNAN 060502090

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Vani Gusmelya Tambunan

Nim : 060502090

Departemen : Manajemen

Judul : Analisis Pengaruh Rasio Profitabilitas Terhadap Pendapatan Dividen Tunai Pada Perusahaan Terbuka Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008

Tanggal : ...

Dosen Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Vani Gusmelya Tambunan

Nim : 060502090

Departemen : Manajemen

Judul : Analisis Pengaruh Rasio Profitabilitas Terhadap Pendapatan Dividen Tunai Pada Perusahaan Terbuka Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008

Tanggal : ... Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Tanggal : ... Dekan Fakultas Ekonomi

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi saya ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi saya ini telah saya tampilkan sebagaimana mestinya.

Medan, 4 Februari 2010

Vani Gusmelya Tambunan

ABSTRAK

Vani Gusmelya Tambunan (2010). Analisis Pengaruh Rasio Profitabilitas Terhadap Pendapatan Dividen Tunai Pada Perusahaan Terbuka Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008. Bapak Dr. Muslich Lufti, MBA selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Drs. Syahyunan, M.Si dan Bapak Drs. Chairuddin Nasution selaku Dosen Penguji. Ibu Dra. Nisrul Irawaty, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh rasio profitabilitas terhadap pendapatan dividen tunai pada perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI). Penulis menarik hipotesis bahwa rasio profitabilitas yang diwakili oleh Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earning per Share (EPS) berpengaruh positif dan signifikan

terhadap pendapatan dividen tunai pada perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI).

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 35 perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI). Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji-t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for windows.

Hasil uji secara simultan (uji F) menunjukkan bahwa pada perusahaan terbuka, variabel Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earning per Share (EPS) dapat mengestimasi variabel

dividen tunai dalam model analisis. Hasil uji secara parsial (uji-t) menunjukkan bahwa pada perusahaan terbuka, masing-masing variabel Return on Assets (ROA) dan Net Profit Margin (NPM) tidak memiliki pengaruh positif dan signifikan terhadap dividen tunai. Sedangkan Return on Equity (ROE) dan Earning per

Share (EPS) berpengaruh positif dan signifikan terhadap dividen tunai.

KATA PENGANTAR

Betapa dasyat Engkau Tuhan... Pencipta segala yang ada...

Dulu s’karang sampai slamanya... Hanya Engkau Tuhan....

Kusembah Engkau Yesus...

Hanya Engkau Allah di hidupku, tiada yang lain... Hanya Kau...hanya Engkau Tuhan...

Slamanya Kau tetap Allah... Walau dunia semua bergoncang... Tak tergoyahkan...Kau tetap Allah...

Segala hormat dan puji syukur kepadamu Tuhanku, YESUS KRISTUS atas kasih dan anugerahMu dalam hidupku. Engkaulah Penolongku, sumber keselamatanku. Terima kasih Tuhan buat kebaikan dan pertolonganMu sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Penulis mengucapkan terima kasih kepada kedua orangtua T.Tambunan dan B.Simanjuntak yang merupakan sumber inspirasi dan motivasi serta senantiasa memberikan bimbingan, nasihat, doa, dan kasih sayang yang tiada hentinya kepada penulis.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Ramona R.I Hasibuan, MP selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

5. Bapak Dr. Muslich Lufti, MBA selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk membimbing serta memberi arahan dalam penyelesaian skripsi ini.

6. Bapak Drs. Syahyunan, M.Si selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Bapak Drs. Chairuddin Nasution selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

9. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

10. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara, terkhusus kepada B’Jum, K’Dani, K’Vina, dan K’Susi yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

11. My lovely family: Bapakku terhebat T.Tambunan dan mamaku tersayang B.Simanjuntak (aku bangga punya kedua orangtua seperti kalian pak, ma...). Setiap hari, bapak mama selalu berdoa bagiku, berupaya memberikan yang terbaik bagiku. Aku akan selalu ingat nasihat bapak mama: ”Lakukan yang

terbaik dalam hidupmu dan persembahkanlah bagi Tuhan Yesus...dan selalu

mengucap syukurlah...”. Terima kasih buat doa, cinta, dukungan dan

12. Sahabat-sahabatku seperjuangan di kampus ekonomi tercinta: Ika ”inang” Simbolon, Theresia “rere” Barus, Tira “tice” Kartika, Yose “Mr.Dollar (he

always said: everything is all about money...!!!)” Foejisanto, Fitri “ipit”

Panjaitan, Imelda “imel” Turnip, Ahya Marfu’ah, Firdaus thanks buat pertemanan kita selama ini, sudah menjadi tempat sharing tentang studi dan lainnya, kita lewati kebersamaan dengan canda tawa, kesulitan, “keributan kecil”, hang out bareng....its great fren...Terima kasih buat motivasi, semangat, dan dukungan kepada penulis. Friendship forever...!!!

13. Sahabatku Sonya Tambunan dan Dea Panjaitan, yang telah menjadi tempat

sharing ku dalam segala hal, studi, pelayanan, dan teman hidup,hehehe…Senang jalan bersama dengan kalian.

14. Seluruh teman-teman lainnya di Manajemen 2006: anak-anak grup A, grup B, grup C dan grup D, terkhusus buat teman-teman di kepanitian natal dan paskah dimana kita pernah suka duka bersama (yoan, renita, diety, carjony, ana, dian, pretty, lolytha, melda, karnida, fredityo, tulus, gabe, ceria, artha, andri “bandot”, prima, nico, dll) terima kasih buat berbagi pengalaman organisasi selama ini.

kepada teman-teman Kordinasi PD. Maranatha (baik yang mantan kordinasi atau masih dalam masa jabatan), yang telah mendukung dalam doa dan memberi motivasi dan kekuatan kepada penulis.

16. Semua pihak, rekan, sahabat, yang namanya tidak dapat penulis sebutkan satu persatu, terima kasih atas dukunganya selama ini.

Penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Semoga Tuhan Yang Maha Esa melimpahkan rahmat dan karunia-Nya kepada kita semua serta memberikan balasan kepada pihak-pihak yang telah bersedia membantu penulis dalam menyelesaikan skripsi ini.

Medan, 4 Februari 2010

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual... 6

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional... 10

2. Definisi Operasional Variabel ... 10

3. Populasi dan Sampel ... 12

4. Tempat dan Waktu Penelitian ... 15

5. Jenis dan Sumber Data ... 15

6. Tahap Pengumpulan Data ... 16

7. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS ... 22

A. Penelitian Terdahulu ... 22

B. Pengertian Saham ... 23

C. Jenis Saham ... 23

D. Pengertian Dividen ... 26

E. Tujuan Pembagian Dividen ... 28

F. Teori Dividen ... 28

G. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 29

H. Kebijakan Pembagian Dividen ... 32

I. Rasio Profitabilitas ... 35

BAB III GAMBARAN UMUM PERUSAHAAN ... 37

A. Sejarah Bursa Efek Indonesia ... 37

B. Perkembangan Bursa Efek Indonesia ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 53

A. Analisis Deskriptif ... 53

1. Deskripsi Nilai Variabel Return on Assets (ROA) ... 56

2. Deskripsi Nilai Variabel Return on Equity (ROE) ... 59

3. Deskripsi Nilai Variabel Net Profit Margin (NPM) ... 62

4. Deskripsi Nilai Variabel Earning Per Share (EPS) ... 65

5. Deskripsi Nilai Variabel Dividen Tunai ... 68

B. Analisis Statistik ... 71

1. Uji Normalitas ... 71

2. Pengujian Asumsi Klasik ... 73

a. Uji Multikolinearitas ... 74

b. Uji Autokorelasi ... 74

c. Uji Heterokedastisitas ... 76

3. Regresi Linear Berganda ... 77

4. Uji Koefisien Determinasi (R2) ... 78

5. Uji Hipotesis ... 79

a. Uji F ... 79

b. Uji-t ... 80

BAB V KESIMPULAN DAN SARAN ... 85

A. Kesimpulan ... 85

B. Saran ... 86

DAFTAR PUSTAKA ... xi

DAFTAR TABEL

Halaman Tabel 1.1 Sektor dan Jumlah Perusahaan Terbuka Yang Membagikan

Dividen Tunai Periode Tahun 2005-2008... 4

Tabel 1.2 Rata-Rata Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Earning per Share (EPS) dan Dividen Tunai Perusahaan Terbuka yang Terdaftar di BEI Periode Tahun 2005-2008 ... 4

Tabel 1.3 Jumlah Sampel Emiten Terbuka Berdasarkan Karakteristik Penarikan Sampel ... 14

Tabel 1.4 Sampel Penelitian ... 14

Tabel 1.5 Ketentuan Nilai Durbin-Watson ... 18

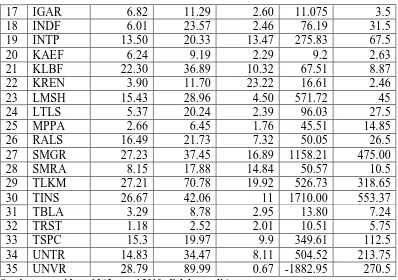

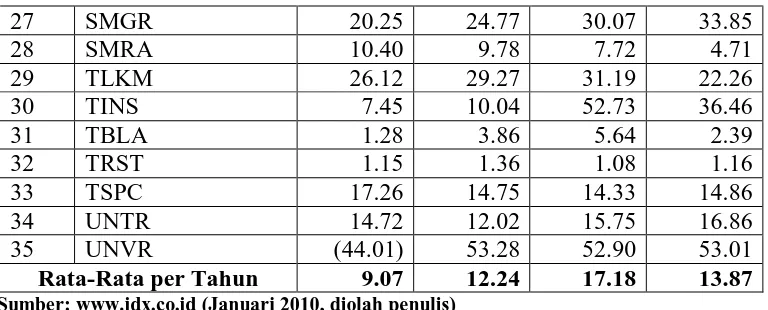

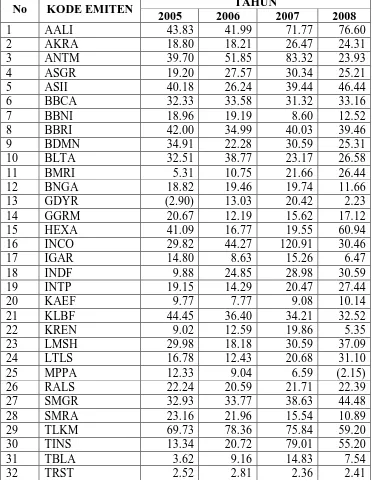

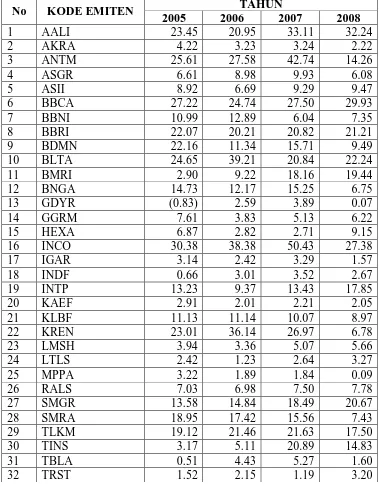

Tabel 4.1 Rata-Rata ROA, ROE, NPM, EPS, dan Dividen Tunai Pada Perusahaan Terbuka di Bursa Efek Indonesia Periode Tahun 2005-2008 ... 53

Tabel 4.2 Return on Assets (ROA) Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2008 (dalam satuan %) ... 56

Tabel 4.3 Return on Equity (ROE) Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2008 (dalam satuan %) ... 59

Tabel 4.4 Net Profit Margin (NPM) Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2008 (dalam satuan %) ... 62

Tabel 4.5 Earning per Share (EPS) Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2008 (dalam satuan %) ... 65

Tabel 4.6 Dividen Tunai Perusahaan Terbuka yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2008 (dalam satuan %) ... 68

Tabel 4.7 Uji Normalitas One-Sample Kolmogorov Smirnov Test ... 73

Tabel 4.8 Uji Multikolinearitas ... 74

Tabel 4.9 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 75

Tabel 4.10 Uji Autokorelasi ... 75

Tabel 4.11 Uji Glejser ... 77

Tabel 4.12 Hasil Estimasi Regresi ... 78

Tabel 4.13 Uji Koefisien Determinasi ... 78

Tabel 4.14 Hasil Uji Secara Simutan (Uji F) ... 79

DAFTAR GAMBAR

Halaman Gambar 1.1 Kerangka Konseptual ... 8 Gambar 4.1 Histogram Dependent Variable (Dividen Tunai) ... 71 Gambar 4.2 Normal P-P Plot of Regression Standardized Residual

ABSTRAK

Vani Gusmelya Tambunan (2010). Analisis Pengaruh Rasio Profitabilitas Terhadap Pendapatan Dividen Tunai Pada Perusahaan Terbuka Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008. Bapak Dr. Muslich Lufti, MBA selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Drs. Syahyunan, M.Si dan Bapak Drs. Chairuddin Nasution selaku Dosen Penguji. Ibu Dra. Nisrul Irawaty, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh rasio profitabilitas terhadap pendapatan dividen tunai pada perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI). Penulis menarik hipotesis bahwa rasio profitabilitas yang diwakili oleh Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earning per Share (EPS) berpengaruh positif dan signifikan

terhadap pendapatan dividen tunai pada perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI).

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang terdiri dari 35 perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI). Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji-t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 15.00 for windows.

Hasil uji secara simultan (uji F) menunjukkan bahwa pada perusahaan terbuka, variabel Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), dan Earning per Share (EPS) dapat mengestimasi variabel

dividen tunai dalam model analisis. Hasil uji secara parsial (uji-t) menunjukkan bahwa pada perusahaan terbuka, masing-masing variabel Return on Assets (ROA) dan Net Profit Margin (NPM) tidak memiliki pengaruh positif dan signifikan terhadap dividen tunai. Sedangkan Return on Equity (ROE) dan Earning per

Share (EPS) berpengaruh positif dan signifikan terhadap dividen tunai.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi merupakan komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam risiko dan ketidakpastian yang seringkali sulit diprediksi oleh para investor. Investor memerlukan berbagai macam informasi yang tercermin dalam laporan keuangan perusahaan untuk mengurangi risiko tersebut.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Laporan keuangan dapat digunakan untuk mencari berbagai macam rasio. Rasio keuangan yang berasal dari laporan keuangan sering disebut faktor fundamental perusahaan yang dilakukan dengan teknik analisis fundamental.

Perusahaan merupakan kesatuan entitas antara pengelola perusahaan dengan pihak-pihak yang berkepentingan dengan perusahaan tersebut

(stakeholders). Perusahaan bertujuan untuk memaksimalkan nilai perusahaan

yang dapat diukur dari harga saham perusahaan yang bersangkutan.

profitabilitas perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang harus dipertimbangkan oleh manajemen perusahaan. Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terhadap dividen.

Dividen merupakan pendapatan bagi investor yang dibagikan perusahaan dari perolehan laba perusahaan. Dividen juga mencerminkan informasi tentang kinerja perusahaan. Dividen yang dibayarkan kepada para pemegang saham tergantung kepada kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius dari manajemen perusahaan.

Setiap pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya dalam sebuah perusahaan tertentu. Bagi para pemegang saham, dividen merupakan tingkat pengembalian dari investasi mereka berupa kepemilikan saham tersebut. Investor ingin memperoleh pendapatan atau tingkat pengembalian investasi (return), baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga beli (capital gain).

akan datang. Dengan demikian, investor yang tidak bersedia berspekulasi akan lebih menyukai dividen daripada capital gain.

Para pemegang saham pada umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen akan meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga akan mengurangi ketidakpastian pemegang saham dalam menanamkan dananya. Keputusan akhir untuk membagi dividen tunai berada sepenuhnya di tangan manajemen perusahaan, khususnya pada Rapat Umum Pemegang Saham (RUPS).

Kebijakan dividen merupakan keputusan tentang laba yang diperoleh perusahaan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan oleh perusahaan dalam bentuk laba ditahan untuk menambah modal guna pembiayaan investasi di masa datang (Sartono, 2001:281). Kebijakan dividen dapat berupa dividen tunai maupun dividen saham. Dividen tunai umumnya lebih menarik bagi pemegang saham dibandingkan dengan dividen saham.

Tabel 1.1

Sektor dan Jumlah Perusahaan Terbuka Yang Membagikan Dividen Tunai Periode Tahun 2005-2008

No. Sektor Jumlah

1. Infrastruktur 2

2. Keuangan 6

3. Manufaktur 22

4. Perdagangan 8

5. Pertambangan 5

6. Pertanian 3

7. Properti 1

TOTAL 47

Sumber: www.idx.co.id (Oktober 2009, diolah penulis)

Kinerja keuangan rata-rata perusahaan terbuka berdasarkan laporan keuangan periode 2005-2008 dapat dilihat pada Tabel 1.2 berikut:

Tabel 1.2

Rata-Rata Return on Assets (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), Earning per Share (EPS) dan Dividen Tunai

Perusahaan Terbuka yang Terdaftar di BEI Periode Tahun 2005-2008

No. Kinerja 2005 2006 2007 2008

1. Return on Assets (%) 9.07 12.24 17.18 13.87 2. Return on Equity (%) 24.84 26.14 34.17 29.39 3. Net Profit Margin (%) 9.75 11.99 13.63 10.84 4. Earning per Share (Rp) 99.92 429.47 424.71 410.65 5. Dividen Tunai (Rp) 150.40 185.29 276.95 394.06 Sumber: www.idx.co.id (Oktober 2009, diolah penulis)

9,75% menjadi 11,99%. Pada Earning per Share (EPS) terjadi kenaikan nilai dari Rp.99,92 menjadi Rp.429,47. Dividen yang diterima mengalami peningkatan dari Rp.150,40 menjadi Rp.185,29.

Pada tahun 2006-2007, Return on Assets (ROA) mengalami kenaikan nilai dari 12,24% menjadi 17,18%. Return on Equity (ROE) juga mengalami kenaikan nilai dari 26,14% menjadi 34,17%. Net Profit Margin (NPM) mengalami kenaikan dari 11,99% menjadi 13,63%. Pada Earning per Share (EPS) terjadi penurunan nilai dari Rp.429,47 menjadi Rp.424,71. Sehingga pada dividen yang diterima mengalami peningkatan dari Rp.185,29 menjadi Rp.276,95.

Pada tahun 2007-2008, Return on Assets (ROA) mengalami penurunan nilai dari 17,18% menjadi 13,87%. Begitu juga dengan Return on Equity (ROE) yang mengalami penurunan nilai dari 34,17% menjadi 29,39%. Net Profit Margin (NPM) juga mengalami penurunan dari 13,63% menjadi 10,84%. Earning per

Share (EPS) terjadi penurunan nilai dari Rp.424,71 menjadi Rp.410,65.

Sebaliknya dividen yang diterima mengalami peningkatan dari Rp.276,95 menjadi Rp.394,06.

Berdasarkan uraian di atas, maka perlu diteliti pengaruh variabel-variabel profitabilitas yang diukur dengan: (1) Return on Assets (ROA), (2) Return on

Equity (ROE), (3) Net Profit Margin (NPM), dan (4) Earning per Share (EPS)

terhadap dividen tunai. Sehingga dengan demikian penulis tertarik untuk melakukan penelitian mengenai: “Analisis Pengaruh Rasio Profitabilitas

Terhadap Pendapatan Dividen Tunai Pada Perusahaan Terbuka Yang

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah sebagai berikut:

Apakah Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin

(NPM), dan Earning per Share (EPS) berpengaruh terhadap dividen tunai pada

perusahaan terbuka di Bursa Efek Indonesia (BEI)?

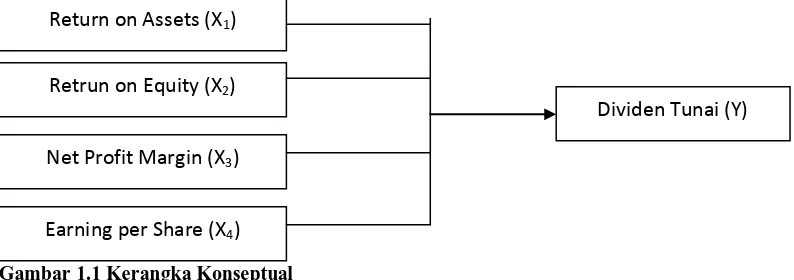

C. Kerangka Konseptual

Profitabilitas merupakan tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasinya. Profitabilitas yang tinggi menggambarkan keuntungan perusahaan yang meningkat yang berarti perusahaan mampu untuk membayar dividen. Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Tingkat profitabilitas menentukan pembagian dalam bentuk dividen. Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan membagikan dividen dengan persentase yang tinggi pula (Sundjaja, 2002:340).

dalam perusahaan. Dividen non kas adalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Contoh dividen non kas adalah dividen saham

(stock dividend) dan dividen aktiva.

Teori kebijakan dividen yang optimal artinya rasio pembayaran dividen yang ditetapkan dengan memperhatikan kesempatan untuk menginvestasikan dana serta berbagai preferensi yang dimiliki para investor mengenai dividen daripada

capital gain. Kebijakan dividen tersebut juga dipandang untuk menciptakan

keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham.

Return on Assets (ROA) merupakan pengukuran kemampuan perusahaan

secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio

Return on Assets (ROA) yang dimiliki, semakin baik kondisi perusahaan tersebut

(Syamsuddin, 2000:63).

Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa

maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum, semakin tinggi return atau penghasilan yang diperoleh, semakin baik kedudukan pemilik perusahaan (Syamsuddin, 2000:64).

Net Profit Margin (NPM) adalah merupakan rasio antara laba bersih (net

profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak

Earning per Share (EPS) menggambarkan jumlah rupiah yang diperoleh

untuk setiap lembar saham biasa. Para pemegang saham tertarik dengan Earning

per Share (EPS) yang besar, karena hal ini merupakan salah satu indikator

keberhasilan perusahaan (Syamsuddin, 2000:66).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang dipakai adalah:

Gambar 1.1 Kerangka Konseptual

Sumber: Syamsuddin (2000); Sundjaja (2002), diolah penulis

D. Hipotesis

Pengujian dalam penelitian ini menggunakan pengujian hipotesis. Penelitian ini menjelaskan pengaruh antar variabel, dimana tipe hubungan antar variabel adalah hubungan sebab akibat, yaitu hubungan antara beberapa variabel independen (variabel bebas) dengan satu variabel dependen (variabel terikat).

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut :

Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan

Earning per Share (EPS) berpengaruh terhadap dividen tunai pada perusahaan

terbuka di Bursa Efek Indonesia (BEI). Return on Assets (X1)

Retrun on Equity (X2)

Net Profit Margin (X3)

Earning per Share (X4)

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

Untuk mengetahui dan menganalisis pengaruh Return on Assets (ROA), Return on

Equity (ROE), Net Profit Margin (NPM), dan Earning per Share (EPS) terhadap

dividen tunai pada perusahaan terbuka di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah untuk: a. Bagi Perusahaan (Emiten)

Bagi manajemen perusahaan dapat dijadikan salah satu rekomendasi atau bahan pertimbangan dalam penentuan kebijakan dividen. Diharapkan dapat membantu manajer keuangan dalam pengambilan keputusan untuk menentukan besarnya dividen yang dibayarkan terutama dalam bentuk dividen tunai bagi perusahaan yang sahamnya terdaftar dan aktif dalam bursa perdagangan di Bursa Efek Indonesia (BEI).

b. Bagi Investor

Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal. Diharapkan investor dapat melakukan prediksi pendapatan dividen (terutama dividen tunai) yang akan diterima oleh pemegang saham biasa.

c. Bagi Peneliti

terhadap pendapatan dividen tunai bagi perusahaan yang sahamnya terdaftar dan aktif dalam bursa perdagangan di Bursa Efek Indonesia (BEI).

d. Bagi Pihak Lain

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi bagi pihak lain yang ingin melakukan penelitian lebih lanjut mengenai pengaruh rasio profitabilitas terhadap dividen tunai.

F. Metode Penelitian

1. Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah:

a. Rasio profitabilitas yang mempengaruhi dividen tunai, antara lain: Return on

Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan

Earning per Share (EPS).

b. Dividen tunai bagi perusahaan terbuka yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia (BEI) secara berturut-turut periode 2005-2008.

c. Data laporan keuangan perusahaan terbuka yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia (BEI) selama periode 2005-2008.

2. Definisi Operasional Variabel

Dalam penelitian ini ada beberapa variabel yang digunakan, yaitu variabel dependen (terikat) dan variabel independen (bebas). Variabel dependen (Y) adalah dividen tunai, sedangkan variabel independen (X) terdiri dari : Return on Assets

(ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan Earning per

a. Variabel Dependen (Y)

Dividen tunai merupakan variabel terikat. Dividen tunai disebut juga dividend

per share yang menggambarkan berapa jumlah pendapatan per lembar saham

yang akan didistribusikan atau jumlah dividen yang dibayarkan secara tunai oleh perusahaan pada setiap pemegang saham. Dividen tunai dihitung dengan menggunakan rumus (Brigham dan Houston, 2004:410):

Total Dividen Tunai Jumlah Lembar Saham b. Variabel Independen (X)

1. Return on Assets (X1)

Return on Assets (ROA) merupakan rasio laba yang tersedia bagi pemegang

saham terhadap aktiva yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. ROA dapat dihitung dengan mengunakan rumus (Brigham dan Houston, 2001:109):

Laba yang tersedia bagi pemegang saham Total aktiva

2. Return on Equity (X2)

Return on Equity (ROE) merupakan rasio laba yang tersedia bagi pemegang

saham terhadap ekuitas yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. ROE dapat dihitung dengan mengunakan rumus (Brigham dan Houston, 2001:109) :

Laba yang tersedia bagi pemegang saham Total ekuitas

Dividen Tunai =

3. Net Profit Margin (X3)

Net Profit Margin (NPM) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. NPM dapat dihitung dengan mengunakan rumus (Brigham dan Houston, 2001:109): Laba yang tersedia bagi pemegang saham

Penjualan

4. Earning per Share (X4)

Rasio ini menunjukkan berapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham. Semakin tinggi nilai Earning per

Share (EPS), semakin besar laba yang tersedia bagi pemegang saham. EPS

dapat dihitung dengan menggunakan rumus (Darmadji, 2004:195): Laba Bersih

Jumlah Saham Beredar

3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang dikumpulkan dari satuan individu yang membentuk suatu data statistik yang oleh peneliti untuk dipelajari, kemudian akan ditarik suatu kesimpulan (Sugiono, 2005:72).

Populasi yang digunakan dalam penelitian ini adalah perusahaan terbuka yang terdaftar (listing) di Bursa Efek Indonesia (BEI) pada periode tahun 2005 sampai dengan tahun 2008 yang berjumlah 157 perusahaan. Dari populasi tersebut, ada 47 perusahaan yang membagikan dividen selama periode tahun

Net Profit Margin = x 100%

penelitian. Kemudian, diambil sampel yang sesuai dengan kriteria yang ditentukan oleh penulis, yaitu sebanyak 35 perusahaan. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2005:73).

Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan pendekatan (desain) pemilihan Sampel Non Probabilitas (Non

Probability Sampling Method) dengan metode “judgment samping”. Judgment

Sampling adalah salah satu jenis purposive sampling dimana peneliti memilih

sampel berdasarkan penelitian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119).

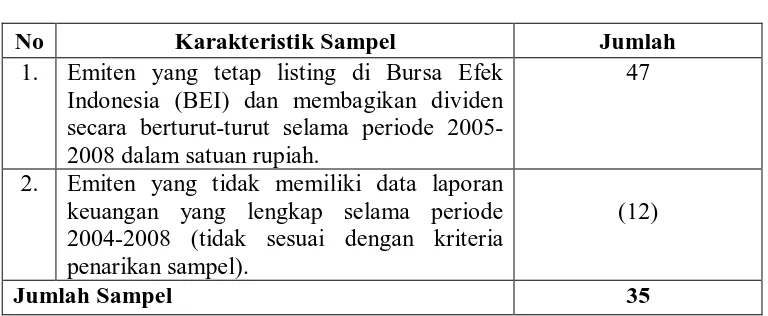

Adapun kriteria yang digunakan untuk pemilihan sampel adalah sebagai berikut:

1. Emiten yang tetap listing di Bursa Efek Indonesia (BEI) selama periode 2005-2008.

2. Emiten yang membagikan dividen secara berturut-turut kepada pemegang sahamnya selama periode 2005-2008.

Tabel 1.3

Jumlah Sampel Emiten Terbuka Berdasarkan Karakteristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1. Emiten yang tetap listing di Bursa Efek Indonesia (BEI) dan membagikan dividen secara berturut-turut selama periode 2005-2008 dalam satuan rupiah.

47

2. Emiten yang tidak memiliki data laporan keuangan yang lengkap selama periode 2004-2008 (tidak sesuai dengan kriteria penarikan sampel).

(12)

Jumlah Sampel 35

Sumber: www.idx.co.id (Oktober 2009, dioleh penulis)

Tabel 1.3 menunjukkan hasil investigasi dari karakteristik penarikan sampel di atas, dimana dari 47 perusahaan yang membagikan dividen, hanya terdapat 35 perusahaan yang tetap aktif membagikan dividen selama 4 tahun berturut-turut yaitu dari tahun 2005-2008, sedangkan 12 perusahaan lainnya tidak rutin dalam membagikan dividen dan tidak memiliki data laporan keuangan yang lengkap (tidak memenuhi syarat penarikan sampel penelitian). Adapun sampel penelitian tersebut dapat dilihat pada Tabel 1.4 berikut:

Tabel 1.4 Sampel Penelitian

No. Nama Emiten Kode

1 ASTRA AGRO LESTARI TBK AALI

2 AKR CORPORINDO TBK AKRA

3 ANEKA TAMBANG TBK ANTM

4 ASTRA GRAPHIA TBK ASGR

5 ASTRA INTERNASIONAL TBK ASII

6 BANK CENTRAL ASIA TBK BBCA

7 BANK NEGARA INDONESIA TBK BBNI

8 BANK RAKYAT INDONESIA TBK BBRI

9 BANK DANAMON TBK BDMN

10 BERLIAN LAJU TANKER TBK BLTA

Sumber: www.idx.co.id (Oktober 2009, diolah penulis) 4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id

b. Waktu Penelitian

Penelitian ini dilakukan dari bulan November 2009 sampai Januari 2010.

5. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder hasil publikasi Bursa Efek Indonesia (BEI). Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan

Lanjutan...

12 BANK CIMB NIAGA TBK BNGA

13 GOODYEAR INDONESIA TBK GDYR

14 GUDANG GARAM TBK GGRM

15 HEXINDO ADIPERKASA TBK HEXA

16 INTERNATIONAL NICKEL INDONESIA TBK INCO

17 KAGEO IGAR JAYA TBK IGAR

18 INDOFOOD SUKSES MAKMUR TBK INDF 19 INDOCEMENT TUNGGAL PRAKASA TBK INTP

20 KIMIA FARMA TBK KAEF

21 KALBE FARMA TBK KLBF

22 KRESNA GRAHA SEKURINDO TBK KREN

23 LIONMESH PRIMA TBK LMSH

24 LAUTAN LUAS TBK LTLS

25 MATAHARI PUTRA PRIMA TBK MPPA

26 RAMAYANA LESTARI SENTOSA TBK RALS

27 SEMEN GRESIK (PERSERO) TBK SMGR

28 SUMMARECON AGUNG TBK SMRA

29 TELEKOMUNIKASI INDONESIA TBK TLKM

30 TIMAH TBK TINS

31 TUNAS BARU LAMPUNG TBK TBLA

32 TRIAS SENTOSA TBK TRST

33 TEMPO SCAN PASIFIC TBK TSPC

34 UNITED TRACTORS TBK UNTR

data pendukung melalui internet, buku referensi, jurnal penelitian, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

6. Tahap Pengumpulan Data

Tahap pengumpulan data dalam penelitian ini dilakukan dengan dua tahap: a. Tahap pertama dilakukan melalui studi pustaka yaitu pengumpulan data

pendukung berupa literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapatkan gambaran dari masalah yang akan diteliti. b. Tahap kedua dilakukan melaui pengumpulan data sekunder yang diperlukan

berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu variabel dependen dan variabel independen berdasarkan rumus yang telah dikemukakan sebelumnya. Data yang dikumpulkan dan digolongkan kemudian dianalisis dan dipresentasikan secara objektif.

b. Metode Analisis Statistik

Metode yang digunakan adalah analisis linear berganda untuk mengetahui pengaruh antara variabel independen dengan variabel dependen, dengan rumus:

Y= a + b1X1 + b2X2 + b3X3 +b4x4 + e

Dimana: Y = Dividen Tunai

X1 = Return on Assets (ROA)

X2 = Return on Equity (ROE)

X3 = Net Profin Margin (NPM)

X4 = Earning per Share (EPS)

a = konstanta

b 1,2,3,4 = koefisien regresi variabel X 1,2,3,4

Sebelum menganalisis data dengan regresi linear berganda maka sebelumnya data tersebut harus memenuhi syarat uji normalitas dan uji asumsi klasik, meliput i:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam suatu model regresi, variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah model yang berdistribusi normal atau mendekati normal. Uji normalitas dilakukan dengan mengunakan pendekatan Kolmogorov-Smirnov. Hipotesisnya sebagai berikut: H0 = data residual berdistribusi normal

H1 = data residua l tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asymp.Sig

(2-tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi

normal. Sebaliknya, jika nilai Asymp.Sig (2-tailed) < taraf nyata (α), maka H1

diterima artinya data residual tidak berdistribusi normal. 2. Uji Asumsi Klasik

a. Uji Multikolinearitas

independen, maka tidak terjadi multikolinearitas. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance

dan Variance Inflation Factor (VIF) dengan ketentuan:

Bila VIF > 5 terdapat masalah multikolinearitas Bila VIF < 5 tidak terdapat masalah multikolinearitas b. Uji Autokorelasi

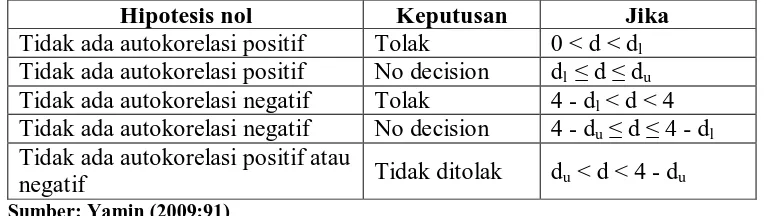

Tujuan uji autokorelasi adalah untuk menguji apakah dalam suatu model regresi linear ada korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu pada periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah model yang bebas dari autokorelasi. Metode deteksi terhadap autokorelasi dilakukan dengan metode Durbin-Watson.

[image:33.595.122.505.541.649.2]Selengkapnya hipotesis dan kriteria keputusan uji Durbin-Watson untuk pengujian satu sisi dan dua sisi adalah:

Tabel 1.5

Ketentuan Nilai Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4

Tidak ada autokorelasi negatif No decision 4 - du≤ d ≤ 4 - dl

Tidak ada autokorelasi positif atau

negatif Tidak ditolak du < d < 4 - du Sumber: Yamin (2009:91)

c. Uji Heteroskedastisitas

pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, namun jika varians residualnya berbeda disebut heterokedastisitas (Situmorang et al, 2008:62). Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Metode yang digunakan dalam penelitian ini untuk menguji ada atau tidaknya heterokedastisitas pada model regresi yaitu menggunakan metode grafik

Scatterplot, yaitu dengan melihat penyebaran dari varians residual pada

diagram pencar (Scatterplot). Apabila data yang berbentuk titik-titik tidak membentuk suatu pola atau menyebar, maka model regresi tidak terkena heteroskedastisitas.

Heterokedastisitas juga dapat diuji dengan menggunakan uji Glejser, yaitu dengan meregres nilai absolut residual terhadap variabel independen. Jika variabel independen secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadinya heterokedastisitas. Jika probabilitas signifikannya di atas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heterokedastisitas.

3. Pengujian Hipotesis

a. Pengujian Signifikansi secara Simultan (Uji F)

1). H0:bi = 0

Artinya secara simultan tidak terdapat pengaruh yang signifikan dari

Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin

(NPM), dan Earning per Share (EPS) terhadap dividen tunai perusahaan

terbuka yang terdaftar di Bursa Efek Indonesia (BEI). 2). H0:bi≠ 0

Artinya secara simultan terdapat pengaruh yang signifikan dari Return on

Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan

Earning per Share (EPS) terhadap dividen tunai perusahaan terbuka yang

terdaftar di Bursa Efek Indonesia (BEI). Kriteria pengambilan keputusan yaitu: H0 diterima jika Fhitung≤ Ftabel pada α= 5%

Ha diterima jika Fhitung > Ftabel pada α= 5%

Pada tingkat kepercayaan 95%

b. Pengujian Signifikan secara Parsial (Uji-t)

Test uji-t ini dilakukan untuk mengetahui apakah variabel independen (Xi) mempunyai pengaruh parsial yang signifikan terhadap variabel dependen (Y). Bentuk pengujian hipotesisnya yaitu:

1). H0:bi = 0

Artinya secara parsial tidak terdapat pengaruh yang signifikan dari Return

on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan

Earning per Share (EPS) terhadap dividen tunai perusahaan terbuka yang

2). H0:bi ≠ 0

Artinya secara parsial terdapat pengaruh yang signifikan dari Return on

Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan

Earning per Share (EPS) terhadap dividen tunai perusahaan terbuka yang

terdaftar di Bursa Efek Indonesia (BEI). Kriteria pengambilan keputusannya yaitu:

H0 diterima jika -ttabel thitung ttabel pada = 5 %

Ha diterima jika -ttabel thitung ttabel pada = 5 %

4. Pengujian Koefisien Determinasi (R2)

Pengujian kontribusi pengaruh dari seluruh variabel independen (Xi) secara bersama-sama terhadap variabel dependen (Y) dapat dilihat dari koefisien determinasi berganda (R2) dimana 0<R2<1. Hal ini menunjukkan jika nilai R2 semakin dekat pada nilai 1, maka pengaruh variabel independen terhadap variabel dependen semakin kuat. Sebaliknya jika nilai R2 semakin dekat pada 0 maka pengaruh variabel independen terhadap variabel dependen semakin lemah.

Dengan menggunakan tingkat signifikansi (α) 5% dan derajat kebebasan (n-2), kemudian dibandingkan dengan thitung yang diperoleh untuk menguji

signifikansi pengaruh.

Kriteria pengambilan keputusannya yaitu: H0 diterima jika thitung < ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian yang dilakukan oleh Hidayati (2006) mengenai “Analisis

Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta (BEJ)”.

Penelitian ini menggunakan variabel Return on Invesment, Cash Ratio, Current

Ratio, Debt to Total Asset, Earning per Share, dan Size sebagai indikator dalam

menentukan kebijakan dividen. Berdasarkan hasil analisis menunjukkan bahwa

Current Ratio dan Earing per Share signifikan berpengaruh positif terhadap

dividen kas di Bursa Efek Jakarta (BEJ).

Penelitan yang dilakukan oleh Saragih (2008) mengenai ”Pengaruh

Profitability dan Investment Oppurtunity Set Terhadap Dividen Tunai Pada

Perusahaan Terbuka Di Bursa Efek Indonesia”. Penelitian ini menggunakan

Return on Equity (ROE) dan Net Profit Margin (NPM) sebagai indikator yang

mewakili profitabilitas dan menghasilkan kesimpulan bahwa variabel Return on

Equity (ROE) dan Net Profit Margin (NPM) secara simultan mempunyai pengaruh

yang signifikan terhadap dividen tunai berdasarkan hasil uji secara statistik (uji F). Namun secara parsial (uji-t), hanya variabel Return on Equity (ROE) yang berpengaruh positif dan signifikan terhadap dividen tunai, sedangkan Net Profit

B. Pengertian Saham

Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas (Anoraga, 2004:54). Saham juga dapat didefenisikan sebagai penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2004:6).

C. Jenis Saham

Ada dua jenis saham yang umumnya diperdagangkan dalam bursa yaitu saham biasa (common stock) dan saham preferen (prefered stock). Saham biasa

(common stock) adalah saham yang menempatkan pemiliknya pada posisi yang

paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Sedangkan saham preferen (prefered

stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim: a. Saham Biasa (Common Stock)

Saham biasa adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai bukti pemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagian pendapatan tetap atau dividen dari perusahaan serta kewajiban menanggung risiko kerugian yang diderita perusahaan.

Orang yang memiliki saham suatu perusahaan memiliki hak untuk ambil bagian dalam mengelola perusahaan sesuai dengan hak suara yang dimilikinya berdasarkan besar kecil saham yang dipunyai. Semakin banyak persentase saham yang dimiliki maka semakin besar hak suara yang dimiliki untuk mengontrol operasional perusahaan. Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan. Pemegang saham biasa memiliki kewajiban yang terbatas. Artinya, jika perusahaan bangkrut, kerugian maksimum yang ditanggung oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti yang dikehendaki investor. Serupa saham biasa karena mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut dan membayar dividen. Persamaannya dengan obligasi adalah adanya klaim atas laba dan aktiva sebelumnya, dividennya tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan

(convertible) dengan saham biasa.

c. Pemilik Saham Individu / Perorangan dan Organisasi / Perusahaan

Pemilik saham individu adalah orang perorangan non badan usaha yang menanamkan sejumlah uang yang dimilikinya ke pasar modal dengan ekspektasi mendapatkan laba keuntungan yang lebih tinggi daripada menabung di bank. Sedangkan pemilik saham organisasi, instansi atau perusahaan adalah badan usaha yang mengelola sebagian atau seluruh modal yang dimilikinya untuk dikelola di pasar modal untuk mendapatkan keuntungan yang besar secara profesional.

2. Ditinjau dari cara peralihannya:

a. Saham Atas Unjuk (Bearer Stocks)

pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham (RUPS).

b. Saham Atas Nama (Registered Stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

D. Pengertian Dividen

Dividen adalah bagian laba yang diberikan emiten kepada para pemegang saham, baik dalam bentuk dividen tunai maupun dalam bentuk dividen saham. Dividen yang paling umum dibagikan perusahaan adalah dalam bentuk kas. Yang perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut. Dividen Tunai (Cash Dividend) merupakan dividen yang dibayarkan dalam bentuk uang tunai. Sedangkan Dividen Saham (Stock Dividend) merupakan dividen yang di bayarkan dalam bentuk saham dengan proporsi tertentu.

Dividen tunai yang diharapkan merupakan variabel pengembalian utama dimana pemilik dan investor akan menentukan nilai saham. Dividen tunai adalah sumber aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen, karena laba ditahan merupakan bentuk pembiayaan intern (Sundjaja dan Barlian, 2002:332).

maka dividen yang dibayarkan semakin tinggi, sebaliknya apabila kinerja suatu perusahaan buruk maka semakin rendah tingkat dividen yang dibayarkan oleh perusahaan.

Perusahaan dapat menggunakan bentuk-bentuk tertentu dalam pembayaran dividen. Dividen dapat dibayarkan dalam bentuk dividen tunai (cash dividend), dividen dalam bentuk aktiva yang lain (property dividend), dividen dalam bentuk surat hutang (notes), ataupun dividen dalam bentuk saham (stock dividend).

Dividen merupakan sebagian keuntungan perusahaan yang diberikan kepada para pemegang saham setiap tahun. Dengan begitu, investor akan memperoleh dividen jika perusahaan berhasil membukukan laba. Sebaliknya jika perusahaan tidak mendapatkan keuntungan di tahun sebelumnya maka investor tidak akan memperoleh dividen. Namun, tidak setiap perusahaan yang mengalami keuntungan akan selalu membagi dividen, karena ada juga perusahaan yang untung tapi tidak membagikan dividen dengan alasan keuntungan akan dimanfaatkan untuk ekspansi usaha.

E. Tujuan Pembagian Dividen

Adapun tujuan dari pembagian dividen adalah sebagai berikut:

a. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham.

b. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan dimata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

c. Sebagian investor memandang risiko dividen adalah lebih rendah dibanding risiko capital gain.

d. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

e. Dividen dapat digunakan sebagai alat komunikasi antar manajer dan pemegang saham.

F. Teori Dividen

Ada beberapa teori dari preferensi investor tentang pembayaran dividen, antara lain (Brigham dan Houston, 2002:66-67):

1. Teori Ketidakrelevanan Dividen

Teori yang dikemukakan oleh Miller dan Modigliani (MM).

kata lain, mereka berpendapat bahwa pendapatan tersebut dibagi diantara dividen dan laba yang ditahan.

2. Teori Bird in the Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner.

Mereka berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila rasio pembagian dividen dinaikkan karena para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang ditahan dibandingkan dengan seandainya mereka menerima dividen. Gordon dan Lintner berpendapat bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dividen daripada pendapatan dari keuntungan modal (capital gain).

3. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian dividen yang rendah daripada tinggi. Hal ini karena adanya pajak yang dikenakan pada dividen. Investor menganggap bahwa pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal (capital gain) yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

G. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

a. Peraturan Hukum

1. Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari laba tahun lalu dan laba tahun berjalan.

2. Peraturan mengenai tindakan yang merugikan modal dengan melarang pembayaran dividen yang berasal dari modal.

3. Peraturan mengenai tidak mampu bayar artinya perusahaan boleh tidak membayar dividen jika tidak mampu.

b. Posisi Likuiditas Perusahaan

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena cash divident merupakan arus kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan yang kondisi likuiditasnya kurang baik, biasanya memiliki dividend payout ratio yang kecil, sebab sebagian laba digunakan untuk menambah likuiditas. Perusahaan yang sudah mapan dengan likuiditas yang baik cenderung memberikan dividen lebih besar. (Sartono, 2001:293). c. Posisi Solvabilitas Perusahaan

d. Membayar Pinjaman

Salah satu sumber dana perusahaan adalah dari kreditor berupa hutang, yaitu hutang jangka pendek maupun hutang jangka panjang. Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk pembayaran lainnya maka ia dapat melunasi pinjamannya pada saat jatuh tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

e. Pengembangan Aktiva

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan atau pengembangan yang dilakukan oleh perusahaan. Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya untuk membiayai pengembangan aktiva perusahaan. Kebutuhan dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari hutang, menambah modal sendiri yang berasal dari pemilik, dan juga bisa diperoleh dari internal resources berupa memperbesar laba ditahan.

f. Tingkat Pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun di tempat lain.

g. Stabilitas Keuntungan

dibandingkan dengan perusahaan yang keuntungannya berfluktuasi. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

H. Kebijakan Pembagian Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan di masa yang akan datang.

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang dapat ditahan sebagai bentuk sumber pendanaan. Rasio ini menunjukkan persentase laba perusahaan yang akan dibayarkan sebagai pemegang saham biasa perusahaan berupa dividen kas.

Laba ditahan dalam jumlah besar berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend

Payout Ratio. Aspek penting dari kebijakan dividen adalah menentukan alokasi

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah (Sutrisno, 2000:323):

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen stabil artinya dividien diberikan secara tetap per lembar sahamnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Kebijakan pembayaran dividen yang stabil ini banyak dilakukan oleh perusahaan karena beberapa alasan:

1. Bisa meningkatkan harga saham sebab dividen yang stabil diprediksi memiliki risiko yang kecil.

2. Bisa memberikan kesan pada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang.

3. Akan menarik investor yang akan memanfaatkan dividen untuk keperluan konsumsi sebab dividen selalu dibayarkan.

b. Kebijakan Dividen yang Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil. Kebijakan ini sangat diharapkan oleh para investor karena memberikan dampak positif dan memuaskan bagi perusahaan tersebut.

c. Kebijakan Dividen dengan Rasio yang Konstan

dividen yang dibayarkan. Demikian pula sebaliknya bila laba kecil, dividen yang dibayarkan juga kecil.

d. Kebijakan Pemberian Dividen Reguler Ditambah Ekstra

Kebijakan dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

Pembagian dividen selalu berdampak positif terhadap harga saham. Dividen dalam bentuk saham atau tunai selalu menimbulkan efek psikologis pada investor. Jika yang dibagikan adalah dividen tunai, berarti kekayaan investor bertambah besar secara tunai. Jika yang dibagikan dalam bentuk saham, berarti kekayaan investor juga meningkat dengan bertambahnya kepemilikan saham.

Keputusan bentuk dividen, apakah dalam bentuk saham atau tunai, biasanya selalu didasarkan atas kondisi arus kas perusahaan dalam kaitannya dengan kebutuhan di masa mendatang. Jika perusahaan membutuhkan likuditas yang kuat, misalnya untuk kebutuhan ekspansi, bisa saja perusahaan membagikan dividen dalam bentuk saham.

Pada dividen tunai terjadi pengurangan saldo kas dan saldo laba ditahan. Sebaliknya, pada dividen saham tidak terjadi apa-apa selain dari laporan pencatatan pembukuan dan jumlah saham beredar. Saldo laba ditahan berkurang, di sisi lainnya saldo modal saham ditambahkan. Sama sekali tidak ada perubahan apa pun di aktiva neraca perusahaan.

bagus. Jika setiap tahun perusahaan selalu membagikan dividen, hal itu menunjukkan arus kas perusahaan cukup stabil dan baik, tidak terganggu dengan rencana ekspansi yang akan dilakukan perusahaan.

Kedua, pembagian dividen menunjukkan bahwa kondisi keuangan perusahaan untuk masa mendatang tidak perlu diragukan. Investor atau pemegang saham akan merasa aman dengan arus kas perusahaan karena terbukti perusahaan bisa membagi dividen. Dua hal itulah yang akan menambah kepercayaan publik terhadap performa dan kinerja perusahaan sehingga berlomba memburu sahamnya di bursa perdagangan.

I. Rasio Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio Profitabilitas (Profitability Ratio) akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi (Brigham dan Houston, 2004:107).

Profitabilitas dapat dihitung dengan menggunakan rasio-rasio sebagai berikut:

a. Margin laba atas penjualan

b. Rasio dasar untuk menghasilkan laba (BEP)

BEP (Basic Earning Power) merupakan rasio yang mengidentifikasikan

kemampuan dari aktiva-aktiva perusahaan untuk menghasilkan laba operasi. BEP dapat dihitung dengan membagi EBIT oleh total aktiva.

c. Tingkat pengembalian total aktiva (ROA)

Return on Assets (ROA) merupakan rasio antara laba bersih terhadap total

aktiva. Tingkat pengembalian total aktiva yang rendah dapat disebabkan oleh kemampuan untuk menghasilkan laba perusahaan yang rendah dan biaya bunga yang tinggi karena penggunaan utangnya diatas rata-rata.

d. Tingkat pengembalian ekuitas saham biasa (ROE)

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam rangka mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia juga berperan sebagai upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Batavia, yang dikenal sebagai Jakarta saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh Pemerintah Hindia Belanda dan sekuritas lainnya.

Bursa Batavia sempat ditutup selama periode Perang Dunia I dan Perang Dunia II dan dibuka kembali pada tahun 1925. Kegiatan pasar modal tidak berjalan lancar atau terjadi seperti yang diharapkan. Dalam beberapa periode, kegiatan pasar modal mengalami kevakuman. Hal ini disebabkan oleh beberapa faktor seperti akibat perang dunia, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi lainnya yang menyebabkan operasi bursa efek tidak dapat berjalan lancar.

1. Tanggal 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. Tahun 1914-1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. 3. Tahun 1925-1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. Tahun 1942-1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) dan Menteri Keuangan (Prof.DR.Sumitro Djojohadikusumo). Instrumen yang diperdagangkan adalah obligasi pemerintah RI.

7. Tahun 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. Tahun 1956-1977 : Perdagangan di Bursa Efek vakum.

10. Tahun 1977-1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga tahun 1987 baru mencapai 24 emiten. Masyarakat lebih memilih instrumen perbankan dibandingkan dengan instrumen pasar modal.

11. Tahun 1987 : Ditandai dengan hadirnya paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dari investor asing yang menanamkan modal di Indonesia.

12. Tahun 1988-1990 : Paket deregulasi di bidang perbankan dan pasar modal diluncurkan. Pintu BEJ terbuka bagi pihak asing, aktivitas bursa menigkat. 13. Tanggal 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14. Bulan Desember 1988 : Pemerintah mengeluarkan paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. Tanggal 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT.Bursa Efek Surabaya. 16. Tanggal 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal 13 Juli diperingati sebagai HUT BEJ.

17. Tanggal 22 Mei 1995 : Sistem otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer Jakarta Automated Trading Systems (JATS).

19. Tahun 1995 : Bursa Paralel Indonesia (BPI) merger dengan Bursa Efek Surabaya.

20. Tahun 2000 : Sistem perdagangan tanpa warkat (scripless trading) mulai diaplikasikandi pasar modal Indonesia.

21. Tahun 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

22. Tahun 2007 : Penggabungan Bursa Efek Surbaya (BES) dengan Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Perkembangan Bursa Efek di Indonesia

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong pemerintah Hindia Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa Efek Jakarta pun akhirnya ditutup juga akibat terjadinya Perang Dunia II pada tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pelaksana Pasar Modal (BAPEPAM) serta berdirinya perusahaan dan investasi PT. Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya menjadi ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta

Automaic Trading System). Sistem ini dapat memfasilitasi perdagangan saham

dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem manual.

C. Profil Perusahaan

1. PT. Astra Agro Lestari Tbk

Tanggal berdiri : 3 Oktober 1988 Tanggal listing : 9 Desember 1997 Jumlah saham beredar : 1.574.745.000

Kantor Pusat : Jl. Puloayang Raya Blok OR-01

Kawasan Industri Pulo Gadung, Jakarta - 13930 Pemegang saham : PT. Astra Internasional

Sub sektor industri : Tanaman

2. PT. AKR Corporindo Tbk

Tanggal berdiri : 28 November 1977 Tanggal listing : 3 Okober 1994 Jumlah saham beredar : 3.125.400.000

Kantor Pusat : Wisma AKR, 7th – 8th FI

Jl. Panjang No. 5, Kebun Jeruk, Jakarta Pemegang saham : PT. Arthakencana Rayatama

Sub sektor industri : Wholesale (Durable & Non-Durable Goods)

3. PT. Aneka Tambang (Persero) Tbk

Tanggal berdiri : 5 Juli 1968

Tanggal listing : 27 November 1997 Jumlah saham beredar : 9.538.459.750

Kantor Pusat : Aneka Tambang Building, Jl. Letjen TB Simatupang No.1 Lingkar Selatan Tanjung Barat, Jakarta-12530 Pemegang saham : Negara Republik Indonesia

Sub sektor industri : Metal dan Timah Murni

4. PT. Astra Graphia Tbk

Jumlah saham beredar : 1.348.780.500

Kantor Pusat : Jl. Kramat Raya No.43 Jakarta - 10450

Pemegang saham : PT. Astra Internasional

Sub sektor industri : Komputer dan Pelayanan Servis

5. PT. Astra Internasional Tbk

Tanggal berdiri : 20 Februari 1957 Tanggal listing : 4 April 1990 Jumlah saham beredar : 4.048.355.314 Kantor Pusat : AMDI Building

Jl. Gaya Motor Raya No. 8 Sunter Jakarta - 14330 Pemegang saham : Jardine Cycle & Carriage Limited

Sub sektor industri : Bahan Automotif

6. Bank Central Asia Tbk

Tanggal berdiri : 10 Agustus 1955 Tanggal listing : 31 Mei 2000 Jumlah saham beredar : 24.408.459.120 Kantor Pusat : Wisma BCA

Jl. Jendral Sudirman Kav.22-23 Jakarta - 12920 Pemegang saham : 1. UOBKH Sec-UOBLH Nominees-Farindo

Investment

2. UOB Kay Hian Nominees Pte Ltd Sub sektor industri : Bank

7. Bank Negara Indonesia Tbk

Tanggal berdiri : 5 Juli 1946

Tanggal listing : 25 November 1996 Jumlah saham beredar : 15.121.201.105 Kantor Pusat : BNI Building, 24th FI

Pemegang saham : Negara Republik Indonesia Sub sektor industri : Bank

8. Bank Rakyat Indonesia Tbk

Tanggal berdiri : 16 Desember 1895 Tanggal listing : 10 November 2003 Jumlah saham beredar : 12.210.189.450 Kantor Pusat : BRI I Building

Jl. Jendral Sudirman No. 44-46 Jakarta - 10210 Pemegang saham : Negara Republik Indonesia

Sub sektor industri : Bank

9. Bank Danamon Tbk

Tanggal berdiri : 16 Juli 1956 Tanggal listing : 6 Desember 1989 Jumlah saham beredar : 8.292.692.360

Kantor Pusat : Menara Bank Danamon 7th FI, Jl. Prof. DR. Satrio Kav. E4/6 Mega Kuningan, Jakarta - 12950

Pemegang saham : Asia Financial (Ind) Pte. Ltd Sub sektor industri : Bank

10. PT. Berlian Laju Tanker Tbk

Tanggal berdiri : 12 Maret 1981 Tanggal listing : 26 Maret 1990 Jumlah saham beredar : 4.589.281.176

Kantor Pusat : Wisma BSG, 10th FI,

Jl. Abdul Muis No. 40, Jakarta 10160 Pemegang saham : 1. PT. Tunggaladhi Baskara-2

11. Bank Mandiri (Persero) Tbk

Tanggal berdiri : 2 Oktober 1998 Tanggal listing : 14 Juli 2003 Jumlah saham beredar : 20.748.854.099 Kantor Pusat : Plaza Mandiri

Jl. Jendral Gatot Subroto Kav.36-38 Jakarta - 12190 Pemegang saham : Negara Republik Indonesia

Sub sektor industri : Bank

12. Bank CIMB Niaga Tbk

Tanggal berdiri : 26 September 1955 Tanggal listing : 29 November 1989 Jumlah saham beredar : 23.695.515.023

Kantor Pusat : Wisma AKR, 7th – 8th FI

Jl. Panjang No. 5, Kebun Jeruk, Jakarta Pemegang saham : 1. CIMB Group Sdn Bhd – Non Tradi

2. Santubong Ventures Sdn Bhd Sub sektor industri : Bank

13. PT. Goodyear Indonesia Tbk

Tanggal berdiri : 26 Januari 1917 Tanggal listing : 22 Desember 1980 Jumlah saham beredar : 41.000.000

Kantor Pusat : Jl. Pemuda No. 27 Bogor - 16161

Pemegang saham : 1. The Goodyear Tire & Rubber Copany 2. Sukanta Tanudjaja

Sub sektor industri : Bahan otomotif

14. PT. Gudang Garam Tbk

Jumlah saham beredar : 1.924.088.000

Kantor Pusat : Jl. Semampir II/1 Wissellboard 21091 s/d 21096 Kediri - 64121

Pemegang saham : 1. PT. Suryaduta Investama 2. PT. Suryamitra Kusuma Sub sektor industri : Manufaktur

15. PT. Hexindo Adiperkasa Tbk

Tanggal berdiri : 28 November 1988 Tanggal listing : 13 Februari 1995 Jumlah saham beredar : 840.000.000

Kantor Pusat : Jl. Pulo Kambing II Kav.1-2

Kawasan Industri Pulo Gadung, Jakarta - 13930 Pemegang saham : 1. Itochu Corporation