UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISA KEBUTUHAN MODAL KERJA PADA UD ALAT TULIS (PAJAK USU)

SKRIPSI MINOR

Diajukan Oleh SYAMSIDAR

042101049

DIPLOMA III KEUANGAN

Guna Meneuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan atas kehadirat Allah SWT yang

telah melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi minor ini sebagai salah satu syarat untuk menyelesaikan studi pada

Program Diploma III Keuangan. Dalam karya tulis ini, penulis mengangkat judul

”ANALISA KEBUTUHAN MODAL KERJA PADA UD. ALAT TULIS

(PAJAK USU)”.

Rasa terima kasih yang mendalam penulis persembahkan kepada kedua

orangtua tercitna Ayahanda Muchtaruddin, AM dan Ibunda Halimah Deviana

yang telah memberikan cinta, kasih sayang serta doa yang tulus kepada penulis.

Pada kesempatan ini penulis juga mengucapkan terima kasih kepada :

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec, selak Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs.Nakman Harahap, M.Si, selaku Ketua Jurusan Program Diploma

III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Yulinda, M.Si, selaku Sekretaris Jurusan Program Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syahyunan, SE, M.Si, selaku Dosen Pembimbing yang telah bersedia

memberikan waktu, saran, tenaga, dan pikirannya untuk membantu dalam

penyempurnaan skripsi minor ini.

5. Ibu Dra. Adja Syafinat selaku Dosen Wali penulis

7. Buat seluruh pihak keluarga, terutama buat abang tercinta Zulkhalimsyah, dan

Mhd. Noor, serta Tante Paulina, Om Anto, K’Santi, B’Rizal (terima kasih

atas dukungan yang telah diberikan kepada penulis semenjak awal kuliah

hingga terselesaikan skripsi ini).

8. Khususnya buat Darmawin Purba yang selalu mengerti aku dalam sedih, sakit

dan bahagia, jangan pernah berubah ya.

9. Sahabat-sahabat terbaikku ; Yunita Purba (jangan keterusan main melulu

mulai seriusbelajar), Umalya Nofisa (jangan plin plan dalam mengambil

keputusan) serta anak keuagnan 04 yang tidak dapat penulis sebutkan satu

persatu, terima kasih buat doa dan dukungannya.

10. Buat sahabat terbaikku satu bimbingan Firman, Andi dan Kiki (terima kasih

atas kerja sama kita dalam penyelesaian skripsi, no hp jangan berubah ya,

OK).

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu penulis hingga skripsi minor ini dapat terselesaikan, semoga

dapat berguna dan bermanfaat bagi yang membacanya. Dan Allah SWT

senantiasa melimpahkan taufiq dan hidayahNya kepada kita semua. Amin Ya

Rabbal Alamin.

Medan, 06 Juni 2007

Penulis

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ...ii

DAFTAR TABEL ...iii

BAB I PENDAHULUAN ...iv

A. Latar Belakang ...1

B. Perumusan Masalah ...2

C. Tujuan dan Manfaat Penelitian ...3

D. Metode Penelitian ...4

1. Lokasi dan Waktu Penelitian ...4

2. Jenis dan Sumber Data ...4

3. Teknik Pengumpulan Data ...4

4. Metode Analisa Data ...5

BAB II GAMBARAN UMUM UD. ALAT TULIS (PAJAK USU) A. Sejarah Singkat Berdirinya UD. ALAT TULIS (PAJAK USU). ...6

B. Pengertian Modal Kerja ...7

C. Jenis-jenis Modal Kerja ...9

D. Unsur-unsur Modal Kerja ...10

E. Sumber dan Penggunaan Modal Kerja ...13

F. Menentukan Besarnya Kebutuhan Modal Kerja ...16

BAB III ANALISIS DAN EVALUASI ...36

BAB IV KESIMPULAN DAN SARAN ...44 DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Halaman

2.1.1. Neraca UD. IBENG ...24

2.1.2. Laporan Laba Rugi UD. IBENG ...25

2.1.3. Neraca Perbandingan UD. IBENG ...26

2.1.4. Laporan Perubahan Modal UD. IBENG ...27

2.1.5. Sumber dan Penggunaan Modal Kerja UD. IBENG ...27

2.2.1. Neraca UD ISWAN ...28

2.2.2. Laporan Rugi UD. ISWAN ...29

2.2.3. Neraca Perbandingan UD ISWAN ...30

2.2.4. Laporan Perubahan Modal UD. ISWAN ...31

2.2.5. Sumber dan Penggunaan Modal UD. ISWAN ...31

2.3.1. Neraca UD YANI ...32

2.3.2. Laporan Rugi Laba UD. YANI ...33

2.3.3. Neraca Perbandingan UD. YANI ...34

2.3.4. Laporan Perubahan Modal UD. YANI ...35

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan selalu membutuhkan modal kerja, baik perusahaan

besar maupun perusahaan kecil, baik itu perusahaan yang memproduksi barang

maupun jasa. Modal kerja digunakan untuk membiayai kegiatan operasi

perusahaan setiap hari, misalnya dalam pembelian bahan baku, membayar gaji

karyawan/pegawai, dan lain sebagainya. Perusahaan yang kurang memahami

pengelolahan modal kerja secara tepat akan memperlihatkan gejala-gejala

perkembangan yang lambat bila dibandingkan dengan perusahaan yang

memahami akan hal ini. Untuk itu diperlukan adanya suatu kebijaksanaan strategi

yang harus selalu diperhatikan oleh pimpinan/pemilik perusahaan dala rangkaian

usaha untuk mencapai tujuannya efektifr dan efesien yaitu dengan besarnya

jumlah kebutuhan modal kerja secara keseluruhan dan menetapkan besarnya

jumlah nasing-masing komponenn modal kerja tersebut. Pencapaian tujuan

perusahaan sangat didukung oleh besarnya tingkat modal kerja suatu perusahaan

dalam memenuhi kebutuhan operasionalnya. Kebutuhan modal kerja mempunyai

hubungan langsung dengan tingkat penjualan dimana korelasinya positif.

Dengan kata lain tingkat penjualan memiliki pola yang berfluktuasi dan

kecenderungan searah, bila volume penjualan meningkat kebutuhan modal kerja

juga meningkat. Dengan tersedianya modal kerja yang baik akan dapat membantu

perusahaan dalam mencapai laba yang telah ditargetkan, juga terjaminnya usaha

membantu menganalisis masalah intern dan ekstern pada suatu usaha, kelebihan

atau kekurangan modal kerja dalam suatu usaha akan berakibat pada hal-hal yang

sifatnya merugikan usaha tersebut. Kekurangan modal kerja dapat mengakibatkan

tidak berjalannya kegiatan operasional dengan lancar dan baik,sebaliknya

kelebihan dalam aktiva lancar mengakibatkan terjadinya kelebihan kapasitas

didalam suatu usaha dan secara prinsip berarti perusahaan belum dapat

memanfaatkan dana yang ada secara efesien.

Memahami sedemikian pentingnya peranan modal kerja terhadap

kebutuhan modal kerja tersebut didalam suatu perusahaan pada umumnya dan

pada UD ALAT TULIS (PAJAK USU) khususnya, maka penulis tertarik untuk

menulis skripsi minor dengan judul ”ANALISA KEBUTUHAN MODAL KERJA

PADA UD. ALAT TULIS (PAJAK USU).

B. Perumusan Masalah

Sesuai dengan uraian yang telah dikemukakan diatas, maka penulisan

skripsi minor ini hanya membahas pada masalah yang berhubungan dengan modal

kerja perusahaan. Adapun masalahyang akan dibahas dalam skripsi minor ini

adalah :

”Bagaimana kebutuhan modal kerja pada UD. ALAT TULIS (PAJAK USU)”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian :

a. Untuk mengetahui bagaimana kebijaksanaan manajemen (pemilik-

b. Untuk mengetahui kondisi kebutuhan modal kerja pada UD.Alat Tulis

2. Manfaat Penelitian

a. Bagi UD. ALAT TULIS (PAJAK USU)

Sebagai masukan yang dapat dijadikan pedoman untuk mengambil

kebijaksanaan yagn lebih baik dimasa yang akan datang serta sebagai

koreksi apabila terdapat kelemahan dalam mengelola modal kerja pada

usaha dagang alat tulis di pajak USU.

b. Bagi Penulis

Sebagai bahan masukan untuk memperdalam ilmu pengetahuan dan

wawasan berpikir mengenai analisa kebutuha modal kerja yang dipakai

pada usaha alat tulis dipajak USU.

c. Bagi pihak lain

Sebagai bahan masukan bagi peneliti selanjutnya yang akan

melakukan penelitian yang sama di masa mendatang.

D. Metode Penelitian

1. Lokasi dan Waktu Penelitian

a. Lokasi Penelitian

Penelitian ini dilakukan penulis pada UD. ALAT TULIS (PAJAK

USU) yang berlokasi di Jalan Abdul Hakim Kampus USU Medan.

b. Waktu Penelitian

Penelitian ini dilakukan pada tanggal 19 February 2007 sampai

2. Jenis dan Sumber Data

a. Data Primer

Data yang diperoleh dengan cara melakukan wawancara langsung ke

pemilik usaha UD.ALAT TULIS (PAJAK USU)

b. Data Sekunder

Data yang diperoleh dari sumber lain berupa pembukuan kecil yang

telah ada di tempat usaha tersebut.

3. Teknik Pengumpulan Data

a. Wawancara

Mengadakan wawancara langsung dengan pemilik usaha dagang Alat

Tulis di pajak USU untuk memperoleh informasi dan data yang

berkaitan dengan objek penelitian.

4. Metode Analisa Data

a. Metode Deskriptif

Kegiatan penelitian yang dilakukan dengan mengumpulkan data yang

diperoleh selanjutnya diolah kembali sehingga memperoleh gambaran

yang jelas, terarah, menyeluruh dan masalah yang dibahas secara

umum.

b. Metode Deduktif

Metode yang digunakan menganalisis data yang telah terkumpul

sebagaimana adanya dengan membuat kesimpulan yang berlaku

secara umum dari kesimpulan tersebut maka akan diuraikan secara

BAB II

GAMBARAN UMUM UD.ALAT TULIS (PAJAK USU) A. Sejarah Singkat Perusahaan

Berdirinya suatu perusahaan tidak terlepas dari maksud dan tujuan yang

hendak dicapai perusahaan tersebut. Jika dilihat dari tujuan perusahaan yaitu suatu

unit kegiatan penjualan yang dilakukan untuk memperoleh keuntungan dan agar

dapat memuaskan kebutuhan masyarakat, maka dari itu UD.ALAT TULIS

(PAJAK USU) merupakan perusahaan yang bergerak dalam bidang penjualan

bermacam alat-alat tulis seperti ; pulpen, pensil, buku tulis baik yang besar

maupun yang kecil, isi binder, tinta pulpen, map dan lain sebagainya yang

bertujuan memperoleh keuntungan semaksimal mungkin.

UD.Alat Tulis (Pajak USU) mulai didirikan sekitar pada tahun 1997,

dipimpin oleh Bapak Yani, yang memiliki karyawan 3 orang, Bapak Syamsul,

yang memiliki karyawan 4 orang karyawan dan Bapak Ibenk, yang memiliki 4

karyawan, yang tugasnya masing-masing merangkap untuk semua tugas dalam

artian mereka dapat menangani tugas yang sama, misalnya bagian penjualan dan

kasir bisa mengerjakan pekerjaan pada bagian pembelian.

Berkat keuletan dan kerjasama yang baik UD.ALAT TULIS (PAJAK

USU) semakin berkembang dan maju, hal in dapat dilihat dari lokasi perusahaan

yang lokasinya berada di Jalan Abdul Hakim Kampus USU Medan, tepatnya

dibelakang Fakultas Ekonomi USU dan dekat dengan kegiatan mahasiswa

sehari-hari dan banyaknya mahasiswa yang berdatangan ke pajak USU, mulai dari

Dalam hal ini pimpinan UD.Alat Tulis (Pajak USU) menyewa tempat

pada Universitas Sumatera Utara, dan kemudian membangun tempat itu menjadi

tempat yang layak untuk berdagang, seperti memberi tenda, rak-rak untuk tempat

alat-alat tulis dan lain sebagainya.

B. Pengertian Modal Kerja

Setiap perusahaan dagang, jasa maupun industri mempunyai dana dan

membutuhkan modal kerja karena itulah masalah modal kerja sangat erat

kaitannya dengan operasional sehari-hari. Modal kerja yang cukup akan

memungkinkan manajemen bertindak lebih rasional dan fleksibel dalam

mengambil keputusan sehingga sesuai dengan perencanaan yang telah dibuat

sebelumnya, hal ini akan memungkinkan perusahaan akan lebih mudah mencapai

tujuan yang telah ditetapkan dan tidak mengalami kesulitan dan membayar

kewajiban-kewajibannya. Dengan pengelolaan modal kerja yang baik pada satu

periode, maka modal kerja tersebut dapat digunakan kembail pada periode

selanjutnya.

Masalah modal kerja merupakan masalah yang tidak pernah berakhir,

sebab masalah modal mengandung beberapa aspek dalam kegiatan usaha,

sehingga sampai saat ini belum ada kesepakatan pendapat para ahli mengenai

pengertian modal kerja.

Menurut Riyanto (2002 : 86) menggunakan pengertian modal kerja

sebagai berikut :

“Modal kerja adalah jumlah dana yang digunakan selama periode

yaitu berupa kas, persediaan barang, piutang (setelah dikurangi profit margin) dan

penyusutan aktiva tetap. Sedang aktiva lancar seperti surat-surat berharga dan

keuntungan dalam piutang (profit margin) digolongkan sebagia modal kerja

potensial, dan aktiva tidak lancar seperti tanah, bangunan, mesin dan lainnya

digolongkan sebagai non working capital.”

Pengertian modal kerja diatas masih umum sehingga masih mengalami

kesulitan untuk menetapkan elemen-elemen modal kerja. Untuk memudahkan

dalam menetapkan unsur-unsur modal kerja, dikenal 3 konsep modal kerja.

Menurut Martono dan Harjito (2002 ; 72) 3 konsep modal kerja, yaitu :

1. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan aktiva

lancar yang disebut juga modal kerja bruto (gross working capital). Umumnya

elemen-elemen dan modal kerja kuantitatif meliputi kas, surat berharga, piutang

dan persediaan.

2. Konsep Kualitatif

Pada konsep ini modal kerja dihubungkan dengan besarnya hutang lancar

atau hutang yang segera harus dilunasi, sebagian aktiva lancar digunakan untuk

melunasi hutang lancar seperti hutang dagang, hutang wesel, hutang pajak dan

sebagian lagi benar-benar dipergunakan untuk membelanjai kegiatan operasional

perusahaan. Dengan demikian modal kerja menurut konsep kualitatif merupakan

3. Konsep Fungsional

Konsep fungsional mednasarkan pada fugnsi dana yang digunakan untuk

memperoleh pendapatan, sebagian dana yang dialokasikan pada berbagai aktiva

dimaksudkan untuk memperoleh pendapatan (future income), konsep modal kerja

fungsional merupakan konsep mengenai modal yang digunakan untuk

menghasilkan Current Income.

C. Jenis-Jenis Modal Kerja

Menurut Taylor dalam Riyanto, (2001: 61) kutipan, menggolongkan

modal kerja menjadi dua jenis yaitu :

1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja Permanen adalah modal kerja yang tetap harus ada dalam

perusahaan untuk menjalankan kegiatan usaha. Modal kerja permanen

dikelompokkan menjadi dua yaitu :

a. Modal Kerja Primer (Normal Working Capital), yaitu modal kerja minimum

yang harus ada untuk menjamin kuntinuitas kegiatan usaha.

b. Modal Kerja Normal (Normal Working Capital), yaitu modal kerja yang

dibutuhkan untuk melakukan luas produksi yang normal.

2. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel adalah modal kerja yang jumlahnya berubah-ubah

sesuai dengan perubahan keadaan. Modal kerja variabel dapat dikelompokkan

menjadi tiga yaitu :

a. Modal Kerja Musiman (Seasonal Working Capital), yaitu modal kerja yang

b. Modal Kerja Siklus (Cyclikal Working Capital), yaitu modal kerja yang

berubah-ubah karena fluktuasi konjungtur.

c. Modal Kerja Darurat (Emergency Working Capital), yaitu modal kerja yang

jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui

sebelumnya.

Tersedianya modal kerja yang cukup di dalam perusahaan akan

memungkinkan perusahaan untuk beroperasi secara ekonomis dan efesien,

sehingga perusahaan tidak akan mengalami kesulitan keuangan dan juga

memberikan keuntungan.

Dalam hal ini UD. Alat Tulis (Pajak USU) menganalisa modal kerja

perusahaan berdasarkan jenis modal kerja permanent khususnya modal kerja

primer, karena dalam menjalankan seluruh kegiatan operasionalnya UD. Alat

Tulis (Pajak USU) memerlukan modal kerja yang secara terus menerus untuk

kelancaran usaha, sejauh ini UD. Alat Tulis (Pajak USU) selalu memiliki modal

kerja yang tetap sehingga tidak mengalami kesulitan dalam memperoleh barang

dan jasa yang dibutuhkan dalam menjalankan usahanya.

D. Unsur-Unsur Modal Kerja

Unsur-unsur modal kerja antara lain :

1. Kas

Kas merupakan jumlah uang tunai yang dimiliki oleh perusahaan,

termasuk kedalam uang kas disampin uang tunai pada perusahaan adalah deposito

mendaya gunakan uang kas ini dengan efesien karena uang kas merupakan unsur

modal kerja yang paling likuid.

Suatu kebijaksanaan yang baik tentang uang kas ini adalah dengan

memperhatikan aliran uang kas yang tidak harus lebih besar dari pada uang kas

masuk. Aliran uang kas masuk dapat berupa hasil penjualan produk secara tunai,

penerimaan piutang dan lain0lain, disinilah kebijaksanaan pimpinan perusahaan

diperlukan.

Suatu perusahaan sulit atau hampir tidak dapat mungkin berjalan tanpa

adanya persediaan kas sehingga adanya persediaan kas dalam persuahaan

merupakan hal yang mutlak yang tidak dapat ditawar-tawar lagi. Jika jumlah

persediaan yang dimiliki tidak mencukupi, hal ini akan menyulitkan bagi

perusahaan karena bila perusahaan tidak mempunyai cukup persediaan dana atau

kas untuk membeli bahan baku misalnya, apabila penjualan mengalami hambatan

maka penerimaan kas juga terganggu sehingga likuiditas perusahaan juga dapat

terganggu.

Apabila likuiditas perusahaan terganggu, perusahaan tidak dapat dipenuhi

kewajiban membayar hutang-hutang yang sudah jatuh tempo, maka kepercayaan

pihak luas kepada perusahaan pun akan hilang atau berkurang. Apabila hal ini

terjadi akan mengakibatkan kelangsungan hidup perusahaan akan tidak terjamin.

Jumlah permintaan kas harus dipertahankan oleh suatu perusahaan pada suatu

saat dapat dihubungkan dengan besarnya jumlah aktiva lancar ataupun hutang

Untuk membantu pimpinan dalam mendayagunakan kas secara efesien

maka ada lima strategi dasar, menurut Martono dan Hajito (2002 ; 72) yaitu :

a. Hutang harus dibayar selambat mungkin tanpa mengurangi reputasi

perusahaan dimata kreditur, dengan kata lain hutang dibayar paling cepat bila

sudah datang waktu pembayarannya.

b. Gunakan selalu kesempatan untuk modal kas dari setiap pembayaran dalam

membeli barang-barang kebutuhan perusahaan.

c. Tingkatan perputaran persdiaan semaksimal mungkin tanpa kemungkinan

timbulnya strategi produksi dan kehilangan pasar.

d. Kumpulkan piutang, dalam waktu paling cepat tanpa kemungkinan

menurunkan market share.

e. Berikanlah kas diskont kepada langganan apabila secara ekonomis hal tersebut

dapat dipertanggung jawabkan.

Dalam hal ini UD. Alat Tulis (Pajak USU) memiliki kas perusahaan yang

cukup baik karena dari tahun ke tahun perolehan kas perusahaan tersebut

meningkat dan dengan meningkatnya kas perusahaan tiap tahunnya maka kegiatan

operasional perusahaan sehari-hari serta dapat mengadakan investasi baru dalam

aktiva tetap.

1. Persediaan

Persediaan ini dapat berupa barang-barang dagangan yakni barang yang

dibeli dan disimpan untuk dijual kembali. Persediaan ini juga merupakan unsus

modal kerja karena sifat aktiva lancarnya. Perusahaan selalu berusaha untuk

sekecil-kecilnya tetapi kelancaran dan keamanan perusahaan tidak terganggu. Apabila

yang tersimpan dalam perusahaan terlalu besar akan menimbulkan kerugian

berupa bunga serta akan mempengaruhi likuiditas intern perusahaan, sedangkan

persediaan yang terlalu kecil dapat menimbulkan hambatan dalam kelancaran

penjualan.

Dalam hal ini persediaan UD. Alat Tulis (Pajak USU) cukup baik karena

tingkat perusahaan adalah sekecil-kecilnya serta kelancaran dan keamanan

perusahaan tidak terganggu serta tidak ada penimbunan persediaan barang karena

perusahaan mampu memasarkan barang dengan baik. Dengan demikian tentu saja

UD.Alat Tulis (Pajak USU) memperoleh laba atas penjualan tersebut.

E. Sumber dan Penggunaan Modal Kerja

Setiap perusahaan baik industri maupun dagang atau yang bergerak

dibidang jasa modalnya adalah dibentuk melalui pendapatan yang diperoleh

perusahaan dalam proses modal perputaran kerja tersebut, sehingga perlu dilihat

sumber modal dan penggunaan modal kerjanya sewajarnya suatu perusahaan

mengetahui bagaimana sumber modal kerja yang dibutuhkan dalam operasi

perusahaan dan juga sebaliknya perusahaan harus mengetahui kemana saja modal

kerjanya digunakan atau dioperasikan.

Dengan kata lain sumber dan penggunaan modal kerja perlu diketahui agar

pada periode berikutnya perusahaan dapat mengambil kebijaksanaan dalam

menentukan modal kerja yang dibutuhkan oleh perusahaan. Terdapat unsur-unsur

1. Unsur – Unsur yang Memperbesar Kas

Menurut Martono dan Harjito (2002 : 320) unsur-unsur dari laporan neraca

dan laporan laba rugi yang memperbesar kas merupakan aliran kas masuk yang

menyebabkan kas bersih bertambah. Unsur-unsur itu meliputi :

a. Berkurangnya unsur-unsur aktiva lancar selain kas.

Aktiva lancar meliputi kas, efek piutang dan persediaan. Apabila unsur-unsur

aktiva lancar tersebut (selain kas) apabila berkurang, maka menambah jumlah

kas.

b. Bertambahnya aktiva tetap.

Aktiva tetap yang berkurang dapat disebabkan karena dalam penjualan aktiva

tetap atau berkurang adanya penyusutan (depresiasi). Berkurangnya aktiva

tetap karena penjualan akan menghasilkan uang kas. Sehingga berkurangnya

aktiva tetap tersebut merupakan unsur yang memperbesar kas. Sebenarnya

depresiasi merupakan biaya yang akan mengurangi laba perusahaan.

Tetapi karena depresiasi tersebut bukan merupakan pengeluaran kas tunai (out

of pocket cash), maka walaupun dalam catatan laporan laba rugi dianggap sebagai pengeluaran, namun sebenarnya perusahaan tidak mengeluarkan kas

secara tunai.

c. Bertambahnya unsur-unsur dalam hutang lancar

Bertambahnya unsur-unsur hutang lancar seperti hutang dagang dan hutang

wesel, merupakan sumber dana perusahaan. Bertambahnya hutang lancar

d. Bertambahnya Keuntungan

Keuntungan diperoleh dari kegiatan operasi perusahaan merupakan sumber

dana yang akan menambah kas. Keuntungan yang menambah kas tersebut

adalah keuntungan yang ditahan atau keuntungan yang tidak dibagi kepada

pemilik perusahaan. Oleh karena itu, apabila ada kenaikan laba ditahan maka

didalamnya terdapat tambahan kas yang sumber dana.

2. Unsur-unsur yang Memperkecil Modal Kerja

Unsur-unsur dari laporan neraca dan laporn laba rugi yang mempunyai efek

memperkecil kas merupakan aliran kas keluar yang menyebab kan kas

perusahaan berkurang. Unsur-unsur tersebut meliputi :

a. Bertambahnya Unsur-unsur Aktiva Lancar Selain Kas

Bertambahnya aktiva lancar seperti : efek, piutang dan persediaan akan

mengurangi atau memperkecil kas. Apabila unsur-unsur aktiva lancar tersebut

(selain kas) bertambah.

b. Bertambahnya aktiva tetap

Aktiva tetap yang bertambah dapat disebabkan karena ada pembelian.

Bertambahnya aktiva tetap karena pembelian memerlukan uang kas, sehingga

aktiva tetap tersebut merupakan unsur yang memperkecil kas atau sebagai

penggunaan kas.

c. Berkurangnya Hutang Lancar

Berkurangnya unsur-unsur hutang lancar seperti hutang dagang dan hutang

mengurangi aktiva lancar, oleh karena itu hutang lancar merupakan

penggunaan dana dalam pengertian kas.

d. Adanya kerugian

Kerugian yang diderita dari kegiatan perusahaan sebagai akibat dari biaya

yang dikeluarkan lebih besar dari pendapatan yang diterima. Kerugian ini

harus ditutup dengan kas oleh perusahaan.

F. Menentukan Besarnya Kebutuhan Modal Kerja

Salah satu bagian yang penting dalam manajemen perusahaan adalah

merencanakan dan menentukan kebutuhan modal kerja dengan tepat. Kesalahan

dalam menetapkan besarnya kebutuhan modal kerja dapat merugikan perusahaan.

Selanjutnya jumlah maupun bentuk modal kerja yang dibutuhkan oleh

perusahaan berbeda antara satu dengan yang lain sesuai dengan kebijaksanaan

pimpinan perusahaan masing-masing. Dalam menjalankan kegiatan operasi

perusahaan sehari-hari, pihak manajemen akan membutuhkan dana yang cukup

untuk menjamin kontinuitas operasinya tersebut. Dengan modal kerja yang cukup,

akan menguntungkan bagi perusahaan untuk beroperasi secara ekonomis sehingga

perusahaan tidak akan mengalami kesulitan keuangan sekaligus memberikan

manfaat lain seperti :

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya aktiva

lancar.

b. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih

Kebutuhan mpdal kerja dalam perusahaan dipengaruhi oleh beberapa

faktor, Syahyunan (2004: 40), yaitu :

1. Volume penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi

kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal

kerja pun akan meningkat, demikian pula sebaliknya.

2. Besar kecilnya Skala Usaha Perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan

kecil, hal ini terjadi karena perusahaan besar mempunyai keuntungan akibat

lebih luasnya sumber-sumber yang tersedia dibandingkan dengan perusahaan

kecil yang sangat tergantung hanya pada beberapa sumber saja. Pada

perusahaan kecil tidak tertagihnya beberapa piutang para langganan dapat

sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan

persediaan.

3. Aktivitas Perusahaan

Perusahaan yang bergerak dalam bidak jasa tidak mempunyai persediaan

barang dagangan, sedangkan perusahaan yang menjual barang secara tunai

tidak memiliki piutang dagang, hal ini mempengaruhi tingkat perputaran dan

jumlah modal kerja pada suatu perusahaan. Demikian pula syarat pembelian

dan waktu yang dibutuhkan untuk memproduksi atau memperoleh barang

yang akan dijual.

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi

akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan

proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang

lebih banyak agar kapasitas maksimum dapat tercapai. Selain itu, akan

membuat perusahaan mempunyai persediaan barang jadi dalam jumlah yang

lebih banyak pula.

5. Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan

jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk

mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan

barang yang lebih besar akan membuat perusahaan lebih mampu untuk

membayar transaksi-transaksi yang dilakukan dan resiko kehilangan pelanggan

tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

Adapun perhitungan kebutuhan modal kerja dari ketiga UD. Alat Tulis (Pajak

USU) adalah sebagai berikut :

1. Perhitungan Perputaran Modal Kerja

a. Perputaran Kas =

Kas rata Rata

Penjualan −

Pada UD. IBENG

Tahun 2006 = X

Rp Rp 98 , 2 000 . 225 . 174 . 000 . 000 . 520 . =

Tahun 2005 = X

Pada UD. ISWAN

Tahun 2006 = X

Rp Rp 44 , 2 000 . 450 . 155 . 000 . 000 . 380 . =

Tahun 2005 = X

Rp Rp 12 , 2 000 . 450 . 155 . 000 . 000 . 330 . =

Pada UD. YANI

Tahun 2006 = X

Rp Rp 30 , 2 000 . 075 . 135 . 000 . 000 . 312 . =

Tahun 2005 = X

Rp Rp 14 , 2 000 . 075 . 135 . 000 . 000 . 290 . =

b. Perputaran Persediaan =

Persediaan rata

Rata

HPP −

Pada UD. IBENG

Tahun 2006 = X

Rp Rp 28 , 4 000 . 625 . 60 . 000 . 000 . 260 . =

Tahun 2005 = X

Rp Rp 29 , 3 000 . 625 . 60 . 000 . 000 . 200 . =

Pada UD. ISWAN

Tahun 2006 = X

Rp Rp 55 , 3 000 . 000 . 54 . 000 . 000 . 192 . =

Tahun 2005 = X

Rp Rp 05 , 3 000 . 225 . 54 . 000 . 000 . 165 . =

Pada UD. YANI

Tahun 2006 = X

Rp Rp 31 , 3 000 . 000 . 47 . 000 . 000 . 156 . =

Tahun 2005 = X

1. Lama Terikatnya Modal Kerja

Kas =

Kas Perputaran

360

Pada UD. IBENG

Tahun 2006 = 120,80hari 98

, 2 360

=

Tahun 2005 = 169,81hari 12

, 2 360

=

Pada UD. YANI

Tahun 2006 = 156,52hari 30

, 2

360 =

Tahun 2005 = 168,22hari 14

, 2 360

=

Persediaan =

Persediaan Perputaran

360

Pada UD. IBENG

Tahun 2006 = 84,11hari 28

, 4

360 =

Tahun 2005 = 109,42hari 29

, 3

360 =

Pada UD. ISWAN

Tahun 2006 = 101,40hari 55

, 3

360 =

Tahun 2005 = 118,03hari 05

, 3

Pada UD. YANI

Tahun 2006 = 108,76hari 31

, 3 360

=

Tahun 2005 = 116,88hari 08

, 3

360 =

Perputaran Modal Kerja =

Dana Keterkai

Waktu

Total tan

360

Pada UD. IBENG

Tahun 2006 = 1,75hari 91

, 204

360 =

Pada UD. ISWAN

Tahun 2006 = 1,44hari 94

, 248

360 =

Pada UD. YANI

Tahun 2006 = 1,35hari 28

, 265

360 =

Apabila UD. IBENG, UD.ISWAN, dan UD. YANI, pada tahun 207 ingin

mencapai pendapatan sebesar Rp.550.000.000,- maka modal kerja yang

dibutuhkan tersebut adalah sebesar :

Pada UD. IBENG

Pada UD. ISWAN

Kebutuhan Modal Kerja = .381.944.4444 44

, 1

000 . 000 . 550 .

Rp Rp

=

Pada UD. YANI

Kebutuhan Modal Kerja = .407.407.407,4 35

, 1

000 . 000 . 550 .

Rp Rp

Tabel 2.1.1.

UD. ALAT – ALAT TULIS IBENG NERACA

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

AKTIVA 2005 2006

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

157.950.000

59.250.000

217.200.000

58.000.000

(15.000.000)

6.000.000

800.000

(3.400.000)

190.500.000

62.000.000

252.500.000

58.000.000

(16.250.000)

6.000.000

1.200.000

(3.700.000)

TOTAL AKTIVA 263.600.000 297.750.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal

16.000.000

88.396.000

159.204.000

247.600.000

20.000.000

65.656.000

212.094.000

277.750.000

TOTAL PASSIVA 263.600.000 297.750.000

Sumber : Hasil Penelitian, 2007 (Data diolah)

Tabel 2.1.2.

UD. ALAT-ALAT TULIS IBENG LAPORAN LABA RUGI

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

Keterangan 2005 2006

Pendapatan

Harga Pokok Penjualan

Kaba Kotor

400.000.000

200.000.000 200.000.000

520.000.000

260.000.000 260.000.000

Beban Operasi :

Beban Gaji

Beban Listrik

Beban BBM

Beban Sewa

Beban Keamanan

Beban Penyusutan Kenderaan

Beban Penyusutan Mesin

5.700.000

2.700.000

3.600.000

2.000.000

1.556.000

15.000.000

3.400.000

6.000.000

2.800.000

3.800.000

2.000.000

1.556.000

20.950.000

3.700.000

Total Beban Operasi (33.956.000) (40.706.000) Laba Sebelum Pajak 166.044.000 219.294.000

Pajak (6.840.000) (7.200.000)

Laba Bersih 159.204.000 212.094.000

Tabel 2.1.3.

UD. ALAT – ALAT TULIS IBENG NERACA PERBANDINGAN

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

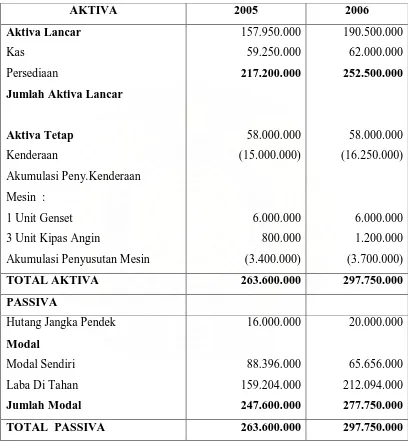

AKTIVA 2005 2006 Naik/Turun

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

157.950.000 59.250.000 217.200.000 58.000.000 (15.000.000) 6.000.000 800.000 (3.400.000) 190.500.000 62.000.000 252.500.000 58.000.000 (16.250.000) 6.000.000 1.200.000 (3.700.000) 32.550.000 2.750.000 35.300.000 - 1.250.000 - 400.000 300.000

TOTAL AKTIVA 263.600.000 297.750.000 34.150.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal 16.000.000 88.396.000 159.204.000 247.600.000 20.000.000 65.656.000 212.094.000 277.750.000 4.000.000 22.750.000 52.890.000 30.150.000

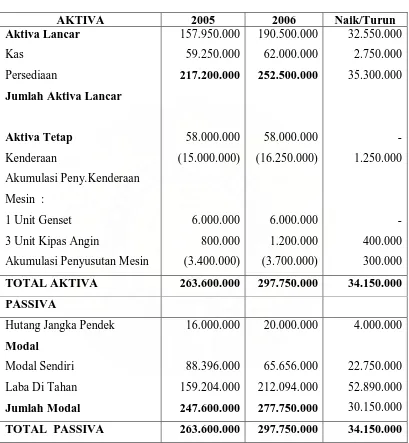

Tabel 2.1.4 UD. IBENG

LAPORAN PERUBAHAN MODAL KERJA UNTUK TAHUN 2006

(Dalam Rupiah) Unsur-unsur Modal

Kerja

2005 2006 Perubahan Modal Kerja

Bertambah Berkurang

Aktiva Lancar: Kas

Persediaan

Jumlah Aktiva Lancar

Hutang Lancar: Hutang Jangka Pendek Jumlah Hutang Lancar

157.950.000 217.200.000 59.250.000 16.000.000 16.000.000 190.500.000 252.500.000 62.000.000 20.000.000 20.000.000 32.550.000 2.750.000 - - - - - 4.000.000 -

Modal Kerja 141.950.000 232.500.000 - -

Bertambahnya Modal Kerja

35.300.000 4.000.000

- 31.300.000

35.300.000 35.300.000

[image:30.595.106.540.193.601.2]Sumber : Hasil Penelitian 2007 (Data diolah) Tabel. 2.1.5 UD IBENG

Sumber dan Penggunaan Modal Kerja (Dalam Rupiah)

Sumber Penggunaan

Penyusutan 1.550.000

3 Unit Kipas Angin 400.000

Laba di tahan 52.890.000

Modal Sendiri 227.740.000

Bertambahnya Modal Kerja 31.300.000 Jumlah

54.440.000

Jumlah 54.400.000

Tabel 2.2.1.

UD. ALAT – ALAT TULIS ISWAN NERACA

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

AKTIVA 2005 2006

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

140.500.000

50.800.000

190.300.000

50.000.000

(25.000.000)

2.500.000

750.000

(1.250.000)

170.400.000

58.000.000

228.400.000

50.000.000

(25.375.000)

2.500.000

1.000.000

(1.500.000)

TOTAL AKTIVA 218.300.000 255.025.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal

15.000.000

86.396.000

116.654.000

203.300.000

13.000.000

107.701.000

134.324.000

242.025.000

TOTAL PASSIVA 218.300.000 257.025.000

Sumber : Hasil Penelitian, 2007 (Data diolah)

Tabel 2.2.2.

UD. ALAT-ALAT TULIS ISWAN LAPORAN LABA RUGI

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

Keterangan 2005 2006

Pendapatan

Harga Pokok Penjualan

Kaba Kotor

330.000.000

165.000.000 165.000.000

380.000.000

188.000.000 192.000.000

Beban Operasi :

Beban Gaji

Beban Listrik

Beban BBM

Beban Sewa

Beban Keamanan

Beban Penyusutan Kenderaan

Beban Penyusutan Mesin

5.700.000

2.400.000

3.600.000

2.000.000

1.556.000

25.000.000

1.250.000

6.000.000

2.750.000

3.820.000

2.000.000

1.556.000

28.800.000

1.550.000

Total Beban Operasi (41.506.000) (46.476.000) Laba Sebelum Pajak 123.494.000 141.524.000

Pajak (6.840.000) (7.200.000)

Laba Bersih 116.654.000 134.324.000

Tabel 2.2.3.

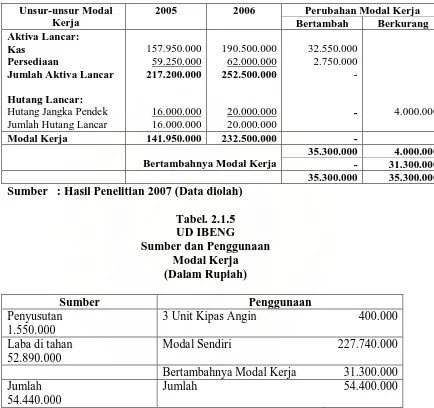

UD. ALAT – ALAT TULIS ISWAN NERACA PERBANDINGAN

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

AKTIVA 2005 2006 Naik/Turun

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

140.500.000 50.800.000 190.300.000 50.000.000 (25.000.000) 2.500.000 750.000 (1.250.000) 170.400.000 58.000.000 228.400.000 50.000.000 (25.375.000) 2.500.000 1.000.000 (1.500.000) 29.900.000 7.200.000 39.100.000 - 375.000 - 250.000 250.000

TOTAL AKTIVA 218.300.000 255.025.000 36.725.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal 15.000.000 86.396.000 116.654.000 203.300.000 13.000.000 107.701.000 134.324.000 242.025.000 2.000.000 21.055.000 17.670.000 38.725.000

Tabel 2.2.4 UD. ISWAN

LAPORAN PERUBAHAN MODAL KERJA UNTUK TAHUN 2006

(Dalam Rupiah) Unsur-unsur Modal

Kerja

2005 2006 Perubahan Modal Kerja

Bertambah Berkurang

Aktiva Lancar: Kas

Persediaan

Jumlah Aktiva Lancar

Hutang Lancar: Hutang Jangka Pendek Jumlah Hutang Lancar

140.500.000

191.300.000 50.800.000

15.000.000 15.000.000

170.400.000

228.400.000 58.000.000

13.000.000 13.000.000

29.900.000 7.200.000 -

2.000.000

- - -

- -

Modal Kerja 176.300.000 215.400.000 - -

Bertambahnya Modal Kerja

39.100.000 -

- 39.100.000

39.100.000 39.100.000

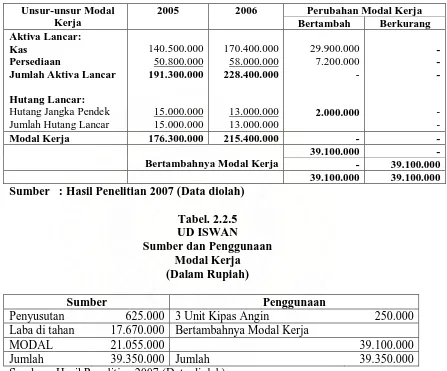

[image:34.595.104.551.193.564.2]Sumber : Hasil Penelitian 2007 (Data diolah) Tabel. 2.2.5 UD ISWAN

Sumber dan Penggunaan Modal Kerja (Dalam Rupiah)

Sumber Penggunaan

Penyusutan 625.000 3 Unit Kipas Angin 250.000 Laba di tahan 17.670.000 Bertambahnya Modal Kerja

MODAL 21.055.000 39.100.000

Jumlah 39.350.000 Jumlah 39.350.000

Tabel 2.3.1.

UD. ALAT – ALAT TULIS YANI NERACA

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

AKTIVA 2005 2006

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

134.400.000

40.000.000

174.400.000

14.500.000

(2.300.000)

3.700.000

1.000.000

(1.750.000)

135.750.000

55.000.000

190.750.000

14.500.000

(2.800.000)

3.700.000

1.250.000

(2.450.000)

TOTAL AKTIVA 189.550.000 209.950.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal

10.500.000

58.636.000

120.414.000

170.050.000

11.600.000

64.296.000

129.054.000

193.350.000

TOTAL PASSIVA 189.550.000 204.950.000

Sumber : Hasil Penelitian, 2007 (Data diolah)

Tabel 2.3.2.

UD. ALAT-ALAT TULIS YANI LAPORAN LABA RUGI

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

Keterangan 2005 2006

Pendapatan

Harga Pokok Penjualan

Kaba Kotor

290.000.000

145.000.000 145.000.000

312.000.000

156.000.000 156.000.000

Beban Operasi :

Beban Gaji

Beban Listrik

Beban BBM

Beban Sewa

Beban Keamanan

Beban Penyusutan Kenderaan

Beban Penyusutan Mesin

5.400.000

2.700.000

3.400.000

2.000.000

1.556.000

2.300.000

1.750.000

5.700.000

2.900.000

2.700.000

2.000.000

1.556.000

2.800.000

2.450.000

Total Beban Operasi (18.106.000) (20.106.000) Laba Sebelum Pajak 126.894.000 135.894.000

Pajak (6.840.000) (6.840.000)

Laba Bersih 120.414.000 129.054.000

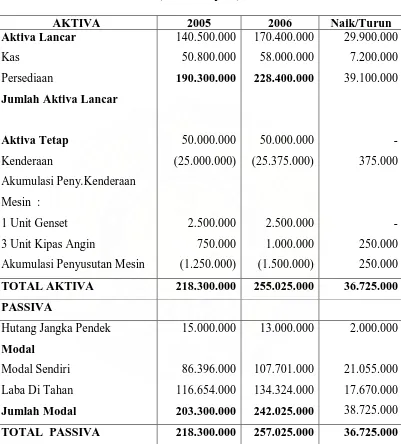

Tabel 2.3.3.

UD. ALAT – ALAT TULIS YANI NERACA PERBANDINGAN

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 (Dalam Rupiah)

AKTIVA 2005 2006 Naik/Turun

Aktiva Lancar Kas

Persediaan

Jumlah Aktiva Lancar

Aktiva Tetap Kenderaan

Akumulasi Peny.Kenderaan

Mesin :

1 Unit Genset

3 Unit Kipas Angin

Akumulasi Penyusutan Mesin

134.400.000 40.000.000 174.400.000 14.500.000 (2.300.000) 3.700.000 1.000.000 (1.750.000) 135.750.000 55.000.000 190.750.000 14.500.000 (2.800.000) 3.700.000 1.250.000 (2.450.000) 1.350.000 15.000.000 16.350.000 - 500.000 - 250.000 700.000

TOTAL AKTIVA 189.550.000 209.950.000 15.400.000

PASSIVA

Hutang Jangka Pendek

Modal Modal Sendiri

Laba Di Tahan

Jumlah Modal 10.500.000 58.636.000 120.414.000 170.050.000 11.600.000 64.296.000 129.054.000 193.350.000 1.100.000 5.660.000 8.640.000 23.300.000

Tabel 2.3.4 UD. YANI

LAPORAN PERUBAHAN MODAL KERJA UNTUK TAHUN 2006

(Dalam Rupiah) Unsur-unsur Modal

Kerja

2005 2006 Perubahan Modal Kerja

Bertambah Berkurang

Aktiva Lancar: Kas

Persediaan

Jumlah Aktiva Lancar

Hutang Lancar: Hutang Jangka Pendek Jumlah Hutang Lancar

134.400.000

174.400.000 40.800.000

10.500.000 10.500.000

135.750.000

190.750.000 55.000.000

11.600.000 11.600.000

1.350.000 15.000.000 -

-

- - -

- 1.100.000

Modal Kerja 163.900.000 179.150.000 - -

Bertambahnya Modal Kerja

16.350.000 1.100.000

- 15.250.000

16.350.000 16.350.000

[image:38.595.104.551.192.565.2]Sumber : Hasil Penelitian 2007 (Data diolah) Tabel. 2.2.5 UD ISWAN

Sumber dan Penggunaan Modal Kerja (Dalam Rupiah)

Sumber Penggunaan

Penyusutan 1.200.000 3 Unit Kipas Angin 250.000 Laba di tahan 8.640.000 Bertambahnya Modal Kerja 15.250.000

MODAL 5.660.000

Jumlah 15.500.000 Jumlah 15.500.000

BAB III

ANALISA DAN EVALUASI

Sebagaimana telah dijelaskan pada BAB II, bahwa dalam memberikan

pengertian mengenai modal kerja ada 3 konsep yang dipergunakan, yaitu konsep

kuantitatif, konsep kualitatif dan konsep fungsional.

Berdasarkan hasil laporan keuangan pada UD.Alat Tulis (Pajak USU),

berikut ini akan dianalisa mengenai besarnya modal kerja berdasarkan konsep

diatas ;

1. Konsep Kuantitatif

Pada konsep ini menitik beratkan pada kuantitas yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membayar operasinya yang bersifat

rutin, yang berarti menganggap bahwa modal kerja adalah jumlah aktiva lancar.

Berdasarkan konsep ini, maka perbandingan modal kerja UD.Alat Tulis,

UD. IBENG pada tahun 2005, sebesar Rp.217.200.000,- dan tahun 2006 sebesar

Rp.252.500.000, UD ISWAN pada tahun 2005 sebesar Rp.191.300.000,- dan

tahun 2006 sebesar Rp. 228.400.000,- UD YANI pada tahun sebesar

Rp.174.400.000,- dan tahun 2006 sebesar Rp.190.750.000,- yaitu berupa total

aktiva lancar dari masing-masing tahun dimana pada tahun 2006 ketiga UD Alat

Tulis (Pajak USU) ini mengalami kenaikan UD.IBENG sebesar Rp.35.300.000,-

UD ISWAN sebesar RP.37.100.000,- dan UD YANI sebesar Rp.16.350.000,- ini

disebabkan adanya peningkatan dari aktiva lancar. Adapun pos-pos dari aktiva

a. Kas mengalami kenaikan UD. IBENG sebesar Rp.32.550.000,- UD ISWAN

sebesar Rp.29.900.000,- dan UD YANI sebesar Rp.1.350.000,-

b. Persediaan mengalami kenaikan UD IBENG sebesar Rp.2.750.000,- UD

ISWAN sebesar Rp.7.200.000,- dan UD YANI sebesar Rp.15.000.000,-

Dilihat dari modal kerjanya pada tahun 2005 dan 2006 dimana modal kerja

pada ketiga UD Alat Tulis (Pajak USU) tersebut mengalami kenaikan sebesar

Rp.35.300.000, Rp. 37.100.000,- dan Rp.16.350.000,- pada tahun 2006. Namun

demikian menurut konsep ini ketiga UD Alat Tulis (Pajak USU) tersebut telah

memiliki modal kerja yang relatif baik pada tahun 2006 karena adanya

peningkatan modal kerja dari tahun sebelumnya.

2. Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja yang kelebihan

aktiva lancar terhadap piutang lancar. Konsep ini bersifat kualitatif karena

menunjukkan tersedianya aktiva lancar yang lebih besar dari pada piutang

lancarnya. Dan juga menunjukkan margin of protection bagi para kreditur jangka

pendek serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan

perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan

aktiva lancar.

Menurut konsep ini modal kerja UD IBENG pada tahun 2005 sebesar

Rp.217.200.000,- dan akhir tahun 2006 sebesar Rp.252.500.000,- UD ISWAN

Rp.228.400.000,- UD YANI pada tahun 2005 sebesar Rp.174.400.000 dan pada

akhir tahun 2006 sebesar Rp.190.750.000,-

Berarti telah terjadi peningkatan pada ketiga UD Alat Tulis (Pajak USU)

sebesar UD IBENG Rp. 35.300.000,- UD ISWAN Rp. 37.100.000,- dan UD

YANI sebesar Rp.16.350.000,- hal ini disebabkan adanya peningkatan aktiva

lancar yaitu kas pada UD IBENG sebesar Rp.32.550.000,- UD ISWAN sebesar

Rp.29.900.000,- dan pada UD YANI sebesar Rp.1.350.000,- sedangkan pada

posiosi passiva dimana hutang lancar tahun 2005 UD IBENG sebesar

Rp.16.000.000,- dan tahun 2006 sebesar Rp.20.000.000,-. Pada UD ISWAN tahun

2005 sebesar Rp.15.000.000,- dan tahun 2006 sebesar RP.13.000.000,- Pada UD

YANI tahun 2005 sebesar Rp.10.500.000,- dan tahun 2006 sebesar

Rp.11.600.000,-

Ini berarti pada UD IBENG mengalami kenaikan hutang lancar sebesar

Rp.4.000.000,- kenaikan ini disebabkan karena adanya penambahan pembelian

persediaan yang dilakukan pada perusahaan ini, sedangkan pada UD ISWAN

berarti mengalami penurunan sebesar Rp.2.000.000,- penurunan ini disebabkan

karena adanya unsur pada aktiva lancar yaitu kas yang digunakan untuk

membayar hutang lancar, sedangkan pada UD YANI mengalami kenaikan sebesar

Rp.1.100.000,- kenaikan ini disebabkan karena adanya unsur penambahan

persediaan yang tidak terduga.

Jadi menurut konsep ini ketiga UD Alat Tulis (Pajak USU) telah memiliki

kerja yang baik, karena bila dilihat dari aktiva lancar yang jauh lebih besar dari

jangka pendek serta menjamin kelangsungan operasi dimasa mendatang dan

kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek

dengan jaminan aktiva lancar.

3. Konsep Fungsional

Konsep ini didasarkan pada fungsi dari pada dana yang dimiliki dalam

menghasilkan pendapatan (income) dari usaha pokok perusahaan. Menurut

konsep ini modal kerja UD IBENG mengalami kenaikan pada tahun 2006

sebesar Rp.35.300.000,- hal ini disebabkan adanya peningkatan aktiva lancar yaitu

kasa sebesar Rp.32.550.000,- dan kenaikan persediaan sebesar Rp.2.750.000,- .

Sedangkan pada UD ISWAN mengalami kenaikan pada tahun 2006 sebesar

Rp.37.100.000,- hal ini disebabkan adanya peningkatan aktiva lancar berupa kas

sebesar Rp.29.900.000,- dan kenaikan persediaan sebesar Rp. 7.200.000,-. Dan

pada UD YANI kenaikan pada tahun 2006 sebesar Rp.16.350.000,- hal ini

disebabkan adanya peningkatan aktiva lancar berupa kas sebesar Rp.1.350.000,-

dan kenaikan persediaan sebesar Rp.15.000.000,- sesuai dengan permintaan

konsumen/pesanan.

Hal ini menunjukkan bahwa ketiga UD. Alat Tulis (Pajak USU) mampu

mengalokasikan dana yang dimiliki perusahaan dengan baik dalam menghasilkan

pendapatan dari usaha pokok perusahaan. Dan pada akhirnya seluruh dana yang

dimiliki perusahaan akan digunakan untuk memperoleh laba di masa yang akan

telah memiliki modal kerja yang relatif baik pada tahun 2006 karena adanya

peningkatan modal kerja dari tahun sebelumnya.

4. Perputaran Modal Kerja

Untuk menentukan jumlah, kebutuhan modal kerja maka kita harus

mengetahui besar perputaran modal kerja. Dalam menentukan perputaran modal

kerja perusahaan harus menghitung perputaran kas dan perputaran persediaan.

a. Perputaran Kas

Perputaram kas UD IBENG pada tahun 20006 sebesar 2,98 X dan tahun

2005 sebesar 2,29 X, UD ISWAN pada tahun 2006 sebesar 2,44 X dan tahun

2005 sebesar 2,12 X, sedangkan pada UD YANI pada tahun 2006 sebesar 2,30X

dan tahun 2005 sebesar 2,14 X. Jadi tignkatan perputaran kas ketiga UD Alat

Tulis (Pajak USU) tiap tahunnya mengalami peningkatan menjadi semakin cepat

perputarannya. Hal ini dapat dilihat dari uang kas perusahaan yang digunakan

untuk membeli barang dan pemeliharaan peralatan dapat segera menjadi kas

kembali. Dengan demikian perusahaan tidak menunggu lama untuk

mengumpulkan kas perusahaan. Untuk lebih jelas mengenai perputaran kas dari

[image:43.595.109.518.613.728.2]ketiga usaha dagang alat tulis dapat dilihat pada tabel 3.1. dibawah ini :

Tabel 3.1. Perputaran Kas UD. Alat Tulis

Nama Usaha 2005 2006

UD IBENG

UD ISWAN

UD YANI

2,29 X

2,12 X

2,14 X

2,98 X

2,44 X

b. Perputaran Persediaan

Perputaran persediaan UD. IBENG pada tahu 2006 sebesar 4,28 X dan

pada tahun 2005 sebesar 3,29 X UD ISWAN pada tahun 2006 sebesar 3,55 X

dan tahun 2005 sebesar 3,05 X, dan pada UD YANI pada tahun 2006 sebesar

3,31 X dan tahun 2005 sebesar 3,08 X . Jadi tingkat perputaran persediaan pada

ketiga UD. Alat Tulis (Pajak USU) tiap tahunnya meningkat. Dengan demikian

untuk lebih jelas mengenai perputaran persediaan dari ketiga usaha dagang alat

[image:44.595.104.520.311.527.2]tulis dapat dilihat pada tabel 3.2. dibawah ini.

Tabel 3.2 Perputaran Persediaan

UD. Alat Tulis

Nama Usaha 2005 2006

UD IBENG

UD ISWAN

UD YANI

3,29 X

3,05 X

3,08 X

4,28 X

3,55 X

3,31 X

Sumber : Hasil Penelitian , 2007 (Dana diolah)

5. Lama Terikatnya Modal Kerja

Untuk menentukan perputaran modal kerja terlebih dahulu ditentukan

lama terikatnya modal kerja, yang meliputi kas dan persediaan.

a. Lama Keterikatan Kas

Lama keterikatan kas UD . IBENG pada tahun 2006 selama 120,80 hari,

pada tahun 2005 selama 157, 20 hari, sedangkan UD ISWAN tahun 2006 selama

147, 20 hari tahun 2005 selama 169,81 hari, UD YANI pada tahun 2006 selama

Jadi lama keterikatan kas perusahaan tiap tahunnya semakin cepat

perputarannya perusahaan tidak perlu menunggu lama dalam menumpulkan

kasnya sehingga likuiditas perusahaan tidak terganggu dan perusahaan dapat

memenuhi kewajiban membayar hutang-hutangnya. Untuk lebih jelasnya

mengenai lama keterikatan kas dari ketiga usaha diatas dapat dilihat pada tabel

[image:45.595.107.519.279.459.2]3.3. dibawah ini :

Tabel 3.3

Lama Terikatnya Modal Kerja UD. Alat Tulis

Nama Usaha 2005 2006

UD IBENG

UD ISWAN

UD YANI

157,20 hari

168,81 hari

168,22 hari

120,80 hari

147,54 hari

156,52 hari

Sumber : Hasil Penelitian , 2007 (Dana diolah)

b. Lama Keterkaitan Persediaan

Keterkaitan persediaan UD. IBENG pada tahun 2006 selama 84, 11 hari,

pada tahun 2005 selama 109,42 hari. UD ISWAN pada tahun 2006 selama 101,40

hari dan tahun 2005 selama 118,03 hari. Sedangkan UD YANI pada tahun 2006

selama 108,76 hari dan pada tahun 2005 selama 116,88 hari.

Jadi lama keterkaitan persediaan UD. Alat Tulis (Pajak USU) tiap

tahunnya meningkat karena perusahaan mampu mempercepat keterikatan

persediaan dalam mencapai persediaan yang optimal dan modal perusahaan tidak

Untuk lebih jelas mengenai lama keterkaitan persediaan dari ketiga usaha

[image:46.595.153.483.272.570.2]dagang diatas dapat dilihat pada Tabel 3.4. dibawah ini :

Tabel 3.4

Lama Keterkaitan Persediaan UD. Alat Tulis

Nama Usaha 2005 2006

UD IBENG

UD ISWAN

UD YANI

109,42 hari

118,03 hari

116,88 hari

84,11 hari

101,40 hari

108,76 hari

BAB IV

KESIMPULAN DAN SARAN

Setelah melakukan analisa terhadap laporan keuangan dari tiga UD.Alat

Tulis (Pajak USU), yaitu neraca, laporan laba rugi, serta sejarah perusahaan, maka

mengemukakan beberapa saran yang mungkin berguna dalam usaha

meningkatkan operasi perusahaannya.

A. Kesimpulan

1. Modal kerja menurut konsep kutantitatif dari ketiga UD. Alat Tulis (Pajak

USU) mengalami peningkatan pada tahun 2006 disebabkan adanya

peningkatan dalam aktiva lancar. Adanya peningkatan tersebut juga

mencerminkan bahwa perusahaan telah dapat menutupi kebutuhan modal

kerja sehari-hari yang bersifat rutin.

2. Modal kerja menurut konsep kualitatif pada ketiga UD.Alat Tulis (Pajak

USU) mengalami peningkatan ditahun 2006. Hal ini disebabkan karena

adanya peningkatan aktiva lancar yaitu bertambahnya kas dan bertambahnya

persediaan yang mengakibatkan kenaikan hutang lancarnya yang tidak

mempengaruhi operasional perusahan.

3. Modal kerja menurut fungsional UD.Alat Tulis (Pajak USU) pada tahun 2006

mengalami peningkatan, hal ini karena adanya kenaikan unsur aktiva lancar.

4. Perputaran modal kerja

a. Tingkat perputaran kas dari tiga UD. Alat Tulis (Pajak USU), tiap

b. Tingkat perputaran persediaan dari tiga UD. Alat Tulis (Pajak USU),

setiap tahunnya meningkatnya.

B. Saran

Adapun saran-saran yang dapat penulis berikan adalah sebagai berikut :

1. Besarnya modal kerja yang dimiliki oleh tiga UD.Alat Tulis (Pajak USU)

harus dapat ditingkatkan agar dapat memenuhi kewajiban lancarnya dengan

baik, apabila terjadi gejolak dalam perekonomian seperti meningkatnya

harga-harga barang.

2. Melihat perubahan laba bersih yang cukup besar, maka dapat dilihat dari tiga

UD.Alat Tulis (Pajak USU) sudah cukup baik dalam menjalankan usahanya

dan diharapkan agar selalu berusaha untuk meningkatkan kinerja perusahaan

pada tahun-tahun mendatang.

3. Meskipun laba bersih yang diperoleh telah meningkat, namaun diharapkan

ketiga Usaha Dagagn IBENG, ISWAN, dan YANI (Pajak USU) tidak cepat

berpuas diri, akan tetapi harus tetap berusaha untuk lebih keras lagi dalam

meningkatkan kualitas perusahaan melalui rencana pembelanjaan modal kerja

yang baik dan efesien.

4. Meskipun sudah maju, namun diharapkan ketiga usaha dagang ini dapat

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2002. Prosedur Penelitian, Edisi Keempat, Cetakan Kedua, Penerbit Rineka Cipta, Jakarta.

Harahap, Sofyan Syafri, 2004. Analisis Krisis Laporan Keuangan, Edisi Pertama, Cetakan Keempat, Penerbit Raja Grafindo Persada, Jakarta.

Hendry Simamora, 2002, Akuntansi Bisnis Pengambilan Keputusan Bisnis, Jilid Kedua, Cetakan Pertama, Salemba Empat, Jakarta.

Horngren T. Charles, Sundem L. Gery, Elliot. A. Jhon, 2000. Pengantar Akuntansi Keuangan, Edisi Keenam, Jilid 2, Erlangga, Jakarta.

Kuncoro, Mudjarat, 2003, Metode Riset untuk Bisnis dan Ekonomi, Cetakan Pertama, Penerbit Erlangga, Jakarta.

Martono dan Hardjito, 2002. Manajemen Keuangan, Edisi Pertama, Penerbit Ekonisia, Fakultas Ekonomi, Yogyakarta.

Mastrin. D.Jhon, 2003. Dasar-Dasar Manajemen Keuangan, Edisi Kelima, Cetakan Pertama, Penerbit Erlangga, Jakarta.

Nazir, Muhammad, 2000. Metode Penelitian, Penerbit Ghalia Indonesia, Jakarta.