ANALISIS PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN PADA PABRIK

GULA (PG) TAKALAR PTPN XIV

PITRIANI

105720424513

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2017

ANALISIS PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN PADA PABRIK

GULA (PG) TAKALAR PTPN XIV

PITRIANI

105720424513

Untuk memenuhi persyaratan guna memperoleh gelar

Sarjana ekonomi pada jurusan manajemen

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2017

Assalamu’ alaikum Wr, Wb

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan berkah

dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul’’

ANALISIS PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS

PERUSAHAAN ” .

Penyusunan skripsi ini di buat sebagai salah satu persyaratan dalam

menyelesaikan studi guna memperoleh gelar sarjana Ekonomi jurusan manajemen

universitas muhammadiyah Makassar.

Penulis menyadari sepenuhnya bahwa penulis skripsi ini dapat di

selesaikan melalui proses yang panjang mulai dari bangku kuliah , penelitian

hingga penyusunan sampai terbentuk sekarang ini. Penulis juga menyadari bahwa

skripsi ini dapat terselesaikan Karena banyaknya pihak yang turut serta membantu

, membimbing, memberikan petunjuk, saran serta motivasi. Oleh karena itu,

dengan rasa penuh hormat, tulus dan ikhlas penulis haturkan terima kasih kepada:

1. Allah SWT yang telah memberi kesehatan dan kesempatan kepada

penulis sehingga bisa menyusun skripsi ini.

2. Terkhusus kedua orang saya tercinta ayahanda Baco dan ibunda tercinta

Sitti serta saudara - saudara saya dan seluruh keluarga terima kasih atas

Do’a kasih sayang dan motivasinya.

3. Bapak Dr. H. Abd. Rahman Rahim SE,.MM selaku Rektor universitas

muhammadiyah Makassar.

penulis dalam proses penyelesaian study

5. Bapak Moh.Aris Pasigai ,SE,.MM , Selaku ketua jurusan manajemen

fakultas ekonomi dan bisnis universitas muhammadiyah Makassar yang

senantiasa memberikan arahan dan motivasi kepada penulis

6. Bapak Drs. H. Sultan Sarda, MM. Selaku pembimbing I atas segala saran

dan bimbingan dalam mengarahkan penulis kearah penyempurnaan

skripsi ini

7. Bapak Muhammad Nur Abdi, SE,.MM selaku pembimbing II atas segala

saran dan bimbingan dalam mengarahkan penulis kearah penyempurnaan

skripsi ini

8. Direksi Perusahaan PT Perkebunan Nusantara XIV Makassar Beserta

Staf dan Karyawannya, yang telah memberikan informasi dan data

kepada penulis sebagai pendukung dalam penyelesaian penulisan skripsi

ini.

9. Bapak dan Ibu dosen beserta staf fakultas Ekonomi dan bisnis universitas

muhammadiyah Makassar yang telah banyak memberikan ilmu,

pengalaman dan membantu penulis dalam menyelesaikan study

10. Sahabat-sahabat saya A.bella vista, hariati, siska, maryam, syahrina

nafi”i, sriwahyuni, hasni nurmuallima, mutia dan semuan rekan-rekan

mahasiswa angkatn 2013 terkhususnya MAN 4 013 atas doa dan

semangat yang senantiasa diberikan kepada penulis

berkenan memberikan bantuan kepada penulis .

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh

karena itu segala kritik dan saran yang membangun akan sangat berguna agar

pada penulisan selanjutnya dapat menghasilkan karya yang lebih baik. Semoga

skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Wassalamu’alaikum Wr. Wb

Makassar , Juni 2017

Penulis

PITRIANI 105720424513, Analisis Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Pada Pabrik Gula (PG) Takalar. Skripsi jurusan

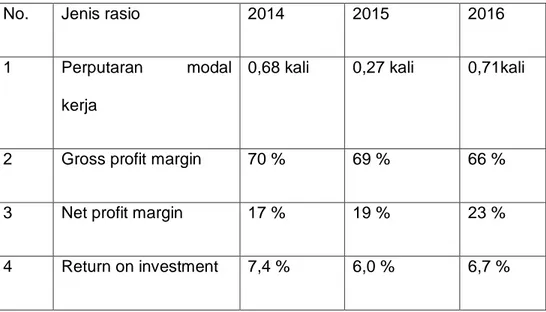

manajemen fakultas ekonomi dan bisnis dibimbing oleh Sultan Sarda dan Aulia. Penelitian ini bertujuan untuk menganalisis manajemen modal kerja terhadap profitabilitas pada pabrik gula ( PG ) takalar saat menjalankan kegiatannya sehari-hari , adanya modal kerja cukup memungkinkan suatu perusahaan tidak akan mengalami hambatan dan kesulitan dalam menjalankan efektifitasnya. Metode yang digunakan adalah deskriptif dan pendekatan kuantitatif. Fokus dalam penelitian ini meliputi analisis perputaran modal kerja dan analisis rasio profitabilitas. Hasil analisis data selama tahun 2014 -2016 menunjukkan bahwa perputaran modal kerja pada tahun 2014 paling kecil dan pada tahun 2016 paling besar yaitu 0,71 kali . sedangkan analisis profitabilitas menunjukkan bahwa penurunan terjadi pada tahun 2014 dan mengalami peningkatan pada tahun 2016

Kata kunci : perputaran modal kerja,profitabilitas

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... iv DAFTAR ISI ... v BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah... 3 C. Tujuan Penelitian ... 3 D. Manfaat Penelitian... 3

BAB II. TINJAUAN PUSTAKA ... 4

A. Manajemen Keuangan ... 4

B. Manajemen modal kerja ... 10

C. Modal kerja ... 11

D. penentuan besarnya modal kerja... 12

E. faktor-faktor yang mempengaruhi modal kerja ... 13

F. jenis-jenis modal kerja ... 15

G. profitabilitas ... 17

H. jenis-jenis rasio profitabilitas ... 18

I. Faktor-faktor yang mempengaruhi profitabilitas ... 20

J. Peneliti Terdahulu ... 21

L. Hipotesis ... 23

BAB III. METODE PENELITIAN ... 24

A. Lokasi Dan Waktu Penelitian ... 24

B. Metode Pengumpulan Data ... 24

C. Jenis Dan Sumber Data ... 24

D. Populasi dan sample ... 25

E. Definisi Operasional ... 25

F. Metode Analisis Data ... 26

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 27

A. Sejarah Berdirinya perusahaan ... 27

B. Gambaran umum perusahaan ... 29

C. Status pelimpahan PT. Perkebunan XXII (persero) ... 30

D. Visi misi perusahaan ... 30

E. Struktu organisasi ... 32

BAB V. HASIL PENELITIAN DAN PEMAHASAN ... 38

A. Analisis manajemen dan sumber penggunaaan modal kerja ... 38

B. Analisis modal kerja terhadap profitabilitas ... 39

C. Perputaran modal kerja ... 41

D. Profitabilitas ... 42

BAB VI. KESIMPULAN DAN SARAN ... 50

A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR PUSTAKA LAMPIRAN

PENDAHULUAN A. LATAR BELAKANG

Pertumbuhan ekonomi saat ini mengalami kendala oleh banyaknya kebijakan-kebijakan yang mengharuskan perusahaan memiliki suatu pola manajemen yang baik dengan tujuan meningkatkan nilai perusahaan yang ditandai dengan tingkat kemakmuran pemegang saham dan yang tergambar dari laporan keuangan. Laporan keuangan merupakan gambar hasil kegiatan/ usaha perusahaan dalam periode tertentu untuk menilai posisi modal kerja perusahaan. Laporan keuangan juga merupakan data dalam menganalisa, mengevaluasi variabel dalam pengambilan keputusan. Laporan keuangan ini disusun berdasarkan proses, sistem dan standar akuntansi yang digunakan perusahaan.

Komponen-komponen penting dalam laporan keuangan adalah neraca laporan laba rugi dan perubahan modal. Neraca terdiri dari harta, uang dan modal. Harta adalah suatu kekayaan yang dimiliki oleh perusahaan yang dapat memberikan keuntungan pada suatu perusahaan atau dapat diambil mamfaatnya, seperti kas, piutang dagang, perlengkapan, peralatan kantor dan lain sebagainya. Laba rugi adalah laporan tentang hasil usaha perusahaan atau penghasilan dan biaya diakui perusahaan selama satu periode tertentu. Penghasilan yang dimaksud adalah imbalan yang diperoleh sehubungan dengan pemberian pinjaman atau pemberian dalam bentuk lain, seperti pemberian dalam bentuk natura. Sedangkan yang dimaksud dengan biaya adalah seluruh pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan, baik pengeluaran itu untuk mendapatkan suatu aktiva ataupun pengeluaran

karena pemberian fasilitas-fasilitas lain seperti biaya listrik, telephon, biaya angkut biaya perjalanan dan sebagainya.

Manajemen modal kerja terhadap profitabilitas perusahaan merupakan prestasi keuangan yang dicapai perusahaan dalam periode tertentu. Dalam mengukur modal kerja terhadap profitabilitas perusahaan ada dua hal pokok yaitu perputaran modal kerja dan rasio profitabilitas. Ukuran ini ada hubungan kemampuan perusahaan untuk menyajikan hasil analisisnya kepada pihak-pihak yang memerlukan data atau informasi tentang perusahaan yang bersangkutan, sehingga pihak-pihak tersebut dapat mengambil keputusan tentang kebijaksanaan atau langkah apa ya ng akan diambil.

Modal kerja dapat dilihat dari perputaran modal kerja (working capital turnover) dan perputaran persediaan (inventory turnover) , perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas, makin pendek perputaran modal kerja, maka makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan makin efesien yang pada akhirnya profitabilitas meningkat.

PT. Perkebunan nusantara XIV pabrik gula takalar adalah salah satu perusahaan negara atau BUMN yang bergerak dibidang agribisnis dan penjualana gula pasir atas dasar untuk memenuhi tuntunan pemerintah konsumen terhadap gula pasir yang dapat disesuaikan pada kondisi masa sekarang . untuk itu harus menunjukkan modal kerja yang bagus sehingga dapat menghasilkan laba yang terus meningkat. Disamping sebagai alat untuk menilai pengelolaan modal kerja, juga merupakan instrument untuk mengubah prilaku manajerial agar tercapai peningkatan nilai perusahaan dengan cara meningkatkan perputaran aktiva jika memungkinkan dari pada menggantinya.

Sehubungan dengan permasalahan tesebut maka penulis tertarik untuk menulis judul analisis perputaran modal kerja terhadap proftabilitas perusahaan pada pabrik gula (PG) takalar PTPN XIV.

B. Rumusan masalah

Berdasarkan latar belakang tersebut, maka penulis merumuskan masalah sebagai berikut : Bagaimana analisis perputaran modal kerja terhadap profitabilitas perusahaan pada PT. Perkebunan nusantara XIV pabrik gula takalar?

C. Tujuan penelitian

Tujuan penelitian ini dilakukan untuk menganalisis modal kerja terhadap profitabilitas perusahaan.

D. Manfaat penelitian

Penulis melakukan penelitian pada perusahaan ini dengan harapan agar penelitian dapat berguna bagi semua pihak, antar lain:

1. Sebagai bahan masukan guna perbaikan atau sumbangan pemikiran kepada manajemen mengenai modal kerja

2. Bagi akademis, sebagai bahan wacana maupun referensi dalam karya tulis ilmiah mengenai topic atau variabel yang diteliti

3. Bagi penulis, dapat dijadikan bahan perbandingan antara teori yang didapat dibangku kuliah dengan praktik yang terjadi dilapangan.

TINJAUAN PUSTAKA A. Manajemen keuangan

Manajemen keuangan merupakan seluruh aktivitas atau kegiatan perusahaan dalam rangka penggunaan dan pengalokasian dana perusahaan secara efesien. Pencapaian tujuan perusahaan lebih banyak dibebankan kepada manajer keuangan dalam rangka mencari dan mengelola dana yang ada, manajer keuangan juga harus berkordinasi dan bekerja sama departemen lainnya untuk menyatukan pandangan dan langkah-langkah yang harus ditempuh untuk mencapai tujuan perusahaan. Banyak ahli keuangan yang telah mendefinisikan manajemen keuangan, defenisi tersebut berbeda-beda tergantung bagaimana cara mereka memandang manajemen keuangan, diantaranya

Menurut Fred Westom (2012 :16) menjelaskan bahwa fungsi utama manajer keuangan adalah merencanakan, mencari dan memanfaatkan dana untuk memaksimalkan nilai, perusahaan atau dengan kata lain aktivitasnya berhubungan dengan keputusan tentang pilihan sumber dan alokasi dana. Efesien yang dimaksud adalah perbandingan antara input dan output antara daya usaha dan hasil yang dicapai. Sedangkan efektif adalah usaha pencapaian prestasi yang sebesar-besarnya dari suatu kegiatan untuk mencapai tujuan. Sedangkan menurut James C. Van Home seperti yang dikutip oleh Kasmir menyatakan bahwa manajemen keuangan merupakan segala aktivitas yang berhubungan dengan perolehan, pendapatan dan pengelolaan aktiva dengan beberapa tujuan menyeluruh (kasmir, 2013:5)

Dari pengertian tersebut, dapat dimengerti bahwa manajemen keuangan merupakan rangkaian proses yang menyeluruh, berisi semua kegiatan yang berhubungan dengan cara memperoleh mengelola dan memamfaatkan dana atau finansial suatu perusahaan atau badan usaha dengan tujuan untuk membiayai setiap aktivitas usaha yang dilakukan perusahaan yang bersangkutan guna mencapai tujuan perusahaan yaitu yaitu memperoleh keuntungan / laba yang sebesar-besarnya dari setiap aktivitas yang dilakukan, defenisi lain manajemen keungan menurut Brigham seperti yang dikutip Kasmir dalam buku pengantar manajemen keuangan mengatakan bahwa manajemen keuangan merupakan seni (art) dan ilmu (stance) untu meliputi proses, insitusi / lembaga, pasar dan instrumen yang terlihat dengan masalah transfer uang diantara individu, bisnis dan pemerinta (kasmir 2013.6).

Dari pengertian diatas dapat dimengerti aktivitas manajemen keuangan berkaitan erat dengan pengolahan keuangan perusahaan, termasuk lembaga yang berhubungan erat dengan sumber pendanaan dan investasi keuangan perusahaan serta instrumen keuangan.

1. Tujuan manajemen keuangan

Manajemen keuangan bertujuan untuk memaksimalkan nilai kekayaan para pemegang saham, yang berarti meningkatkan nilai perusahaan yang merupakan nilai ukuran objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan. Menurut ustina dan Titik dikutip oleh Irham Fahmi dalam buku Analisi laporan keuagan (2013.6) menyatakan bahwa laporan keuangan ditujukan sebagai pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepada pemilik perusahaan atas kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengomunikasikan informasi

kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

2. Fungsi manajemen keuangan

Untuk mencapai tujuan perusahaan sesuai yang diinginkan, perusahaan harus menjalankan fungsi-fungsunya dengan baik, diantaranya fungsi manajemen keuangan. Fungsi manajemen keuangan bisa berupa perencanaan keuangan, yaitu bisa membuat rencana pemasukan dan pengeluaran keuangan perusahaan serta kegiatan-kegiatan lainnya dalam suatu periode tertentu.

Fungsi manajemen keuangan dapat dirinci kedalam tiga bentuk kebijaksanaan perusahaan, yaitu :

a. Keputusan investasi adalah bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk investasi yang akan mendatangkan keuntungan.

b. Keputusan pendanaan, pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dana dan menganalisa kombinasi dari sumber-sumber dana.

c. Kebijakan deviden, pembagian laba perusahaan.

Setiap fungsi harus mempertimbangkan tujuan perusahaan, mengoptimalkan kombinasi tiga kebijakan keuangan yang mampu meningkatkan nilai kekayaan bagi para pemegang saham. Secara umum, diantara berbagai teori keuanagan perusahaan menunjukkan bahwa tujuan perusahaan yaitu memaksimalkan kekayaan para pmegang saham, atau memaksimalkan kekayaan perusahaan. Lebih dari itu meskipun pemaksimalan kekayaan para pemegang saham masih menjadi pendebatan bahwa apakah kondisi yang sebenarnya dapat meningkatkan harga saham atau tidak.

3. Laporan keuangan

Laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam menunjukkan kondisi keuangan perusahaan atau menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Sementara Menurut Sopyan S. Harahap (2013 :105) laporan keuangan yaitu menggambarkan kondisi keuangan dan hasil suatu usaha perusahaan pada saat tertentu atau jangka waktu tertentu.

Laporan keuangan berfungsi untuk menggambarkan kondisi keuangan perusahaan bagi para pengambil keputusan maupun para penentu kebijakan. Dengan gambaran yang jelas dan tepat tentang kondisi keuangan perusahaan, diharapkan akan mempermudah para pengambil maupun penetu kebijakan untuk memutuskan dan menetapkan kebijakan dengan lebih akurat dan tepat.

Ada beberapa jenis keuangan yang telah dikenal dan lazim digunakan, berikut jenis laporan keuangan utaman dan pendukung menurut Syofyan H. Harahap (2013) :

a. Laporan sumber dan penggunaan dana. Disini dimuat sumber dan pengeluaran perusahaan dalam suatu periode.

b. Laporan neraca yang menggambarkan posisi keuangan perusahaaan pada suatu periode tertentu

c. Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya dan laba/rugi perusahaan pada suatu periode tertentu

d. Laporan arus kas menggambarkan sember dan penggunaan kas pada suatu periode tertentu.

e. Laporan harga pokok produksi yang menggambarkan beberapa dan unsur apa yang diperhitungkan dalam harga pokok produksi suatu barang.

f. Laporan laba ditahan menjelaskan posisi laba ditahan yang idak dibagikan kepada pemegang saham.

g. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham maupun modal perusahaan.

h. Laporan kegiatan keuangan menggambarkan transaksi laporan keuangan yang mempengaruhi kas.

4. Analisis laporan keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan serta dilakukan secara prosedur dan penelitian yang benar, maka akan terlihat kondisi keuangan perusahaan yang sesungguhnya, selain itu juga diketahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan pada suatu periode tertentu. Menurut Sopyan S. Harahap (2013:19) laporan keuangan merupakan menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif dengan tujuan untuk mengetahui kondisi keuangan yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Dilihat dari devenisi diatas dapat dipahami bahwa melakukan analisis laporan keuangan, maka laporan keuangan perlu dibagi berdasarkan pos-pos keuangan menggunakan metode-metode dan teknik tertentu untuk melihat ukuran-ukuran dan hubungan tertentu guna memahami kondisi keuangan lebih dalam. Dengan begitu laporan keuangan akan lebih memiliki makna dan dapat

dijadikan bahan pertimbangan dalam proses pertimbangan dalam proses pengambilan keputusan. Menurut Sofyan S. Harahap (2013) dalam melakukan analisis laporan keuangan digunakan sebuah alat analisis sebagai berikut :

a. Rasio likuiditas

Digunakan untuk menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

b. Rasio solvabilitas

Digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya.

c. Rasio aktifitas

Digunakan untuk menggambarkan aktivitas perusahaan dalam menjalankan kegiatan operasional perusahaan baik kegiatan penjualan, pembelian dan kegiatan lainnya.

d. Rasio profitabilitas

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan, rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan.

e. Rasio pertumbuhan

Merupakan rasio yang menggunakan kemampuan perusahaan mempertahankan posisi ekonominya ditenga pertumbuhan perekonomian dan sektor usahanya.

f. Rasio penilaian pasar

Rasio ini merupakan rasio yang lazim dan khusus digunakan pada pasar modal yang menggambarkan prestasi perusahaan dipasar modal, bukan berarti rasio yang lain tidak dipakai.

B. Manajemen modal kerja

Manajemn modal kerja merupakan suatu pengelolaan investasi dalam suatu perusahaan yang terdiri dari unsur-unsur aktiva lancar dan hutang lancar. Hal yang utama dalam manajemen modal kerja adalah manajemen aktiva lancar perusahaan yang berupa kas, piutang, persediaan dan pendanaan yang diperlukan untuk mendukung aktiva lancar.

Manajemen modal kerja menurut Agnes sawir (2003:129), bahwa modal kerja adalah keseluruhan aktiva lancar yang dimiliki oleh perusahaan atau dapa pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi sehari-hari seperti pembelian bahan baku, pembayaran, listrik, telephon. Upah buruk, hutang dan pembayaran yang lannya. Tujuan modal kerja menurut Kasmir (2013) yaitu :

1. Memenuhi kebutuhan profitabilitas perusahaan.

2. Dengan modal kerja yang cukup perusahaan memiliki kemampuannya untuk memenuhi kewajiban pada waktunya. Pemenuhan kewajiban yang sudah jatuh tempoh dan harus segera dibayar secara tepat waktu merupakan ukuran keberhasilan manajemen modal kerja.

3. Memungkinkan perusahaan untuk memperoleh tambahan dana dari pada kreditor apabila rasio keuangan memenuhi syarat.

4. Memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba.

5. Melindungi perusahaan apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

6. Memungkinkan perusahaan untuk memiliki kesediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya.

7. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan.

C. Modal kerja

Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari, misalnya untuk memberikan uang muka pada pembelian bahan baku untuk barang dagangan, membayar upah buru, gaji pegawai dan biaya-biaya lainnya. Setiap perusahaan perlu menyediakan modal kerja untuk membelanjai operasi perusahaan tersebut dan diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu jangka pendek melalui hasil penjualan barang atau hasil produksinya.

Menurut Kasmir (2013) mengatakan modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek seperti kas, bank, surat-surat berharga dan piutang. Oleh karena itu pengolahan modal untuk investasi dengan modal kerja tentu saja sangat berbeda. Modal kerja membutuhkan penanganan perhatian setiap saat, sehingga operasional perusahaan berjalan sesuai dengan rencana yang telah disusun.

Dalam manajemen modal kerja terdapat beberapa konsep modal kerja yang sering digunakan. Konsep modal kerja menggambarkan dana yang digunakan pada pos-pos tertentu (aktiva lancar) yang diputarkan terus menerus agar operasi pokok perusahaan dapat terus berjalan sesuai dengan kebijakan yang telah ditetapkan manajemen perusahaan. Secara umum konsep modal kerja dibagi menjadi tiga macam menurut Munawir (2017 :114) yaitu:

1. Konsep kuantitatif

Konsep ini menitikberatkan pada kuantum yang diperlakukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang

bersifat rutin atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital).

2. Konsep kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital) yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun para pemilik perusahaan.

3. Konsep fungsional

Konsep ini menitikberatkan fungsi dan dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini, ada sebagian besar dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang.

D. Penentuan Besarnya Modal Kerja

Besar kecilnya modal kerja untuk suatu periode perlu dihitung untuk manajer keuangan. Tujuannya agar jangan sampai terjadi kekurangan atau kelebihan modal kerja yang tidak perlu. Lebih dari itu dengan diketahui besarnya modal kerja memudahkan manajer keuangan untuk menjalankan kegiatanya, meskipun praktikannya seringkali perhitungan yang dilakukan tidak tepat mengingat berubahnya kondisi dan situasi yang baik dalam maupun luar perusahaan.

Salah satu yang menyebabkan perubahan tersebut adalah adanya perubahan penjualan. Sebagai contoh apabila penjualan meningkat maka akan

memperbesar modal kerja, tetapi besarnya tergantung pada keterkaitan dalam tiap pos aktiva lancar sesuai kebijakan yang telah ditentukan demikian pula sebaliknya. Kebutuhan modal kerja suatu perusahaan harus dihitung secara cermat, sehingga mencerminkan kebutuhan yang sesungguhnya. Dalam praktikannya besar kecinya kebutuhan modal kerja suatu perusahaan sangat tergantung dari dua hal, menurut kasmir (2013:226) yaitu:

1. Besar kecilnya operasi pokok/ penjualan, artinya makin besar operasi pokok atau penjualan, maka kebutuhan modal juga makin besar, demikian pula sebaliknya apabila operasi pokok kecil, maka modal kerja juga kecil.

2. Kecepatan modal kerja, artinya makin cepat berputar modal kerja maka kebutuhan modal kerja juga relatif besar demikian pula sebaliknya makin lambat perputaran modal kerja maka kebutuhan modal kerja juga relative kecil.

E. Faktor-faktor yang mempengaruhi modal kerja

Ketersediaan modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan perusahaan. Namun terkadang untuk memenuhi kebutuhan modal kerja seperti yang diinginkan tidaklah selalu mudah. Hal ini disebabkan terpenuhi tidaknya kebutuhan modal kerja sangat tergantung kepada berbagi faktor yang mempengaruhinya.

Dalam praktikannya terdapat beberapa faktor yang dapat mempengaruhi modal kerja menurut kasmir (2013:217) antara lain :

1. Jenis perusahaan. 2. Syarat kredit 3. Waktu produksi

Jenis perusahaan dalam praktikannya meliputi dua macam, yaitu perusahaan yang bergerak dalam bidang jasa dan non jasa (industrial). Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan dengan perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaab sangat menentukan kebutuhan akan modal kerjanya.

Syarat kredit atau penjualan yang pembayarannya dilakukan dengan cara mencicil juga sangat mempengaruhi modal kerja. Untuk meningkatkan penjualan bisa dilakukan dengan berbagai cara dan salah satunya adalah melalui penjualan kredit. Penjualan barnag secara kredit memberikan kelonggaran kepada konsumen untuk membeli barang dengan cara pembayarannya diangsur (dicicil) beberapa kali untuk jangka waktu tertentu. Hal-hal yang perlu memperoleh perhatian dari syarat-syarat dalam hal ini adalah :

1. Syarat untuk pembelian bahan atau barang dagangan 2. Syarat penjualan barang

Pembelian barang atau bahan yang akan digunakan untuk memproduksi barang mempengaruhi modal kerja. Pengaruhnya berdampak terhadap pengeluaran kas, jika persyaratan kredit lebih mudah, maka akan sedikit uang kas yang keluar, demikian sebaliknya syarat untuk pembelian barang atau bahan dagangan juga memiliki kaitannya dengan persediaan. Kemudian syarat penjualan berbeda dengan diatas. Dalam syarat penjualan, apabila syarat kredit diberikan relatif lunak seperti potongan harga, maka modal kerja yang dibutuhkan dalam sektor piutang makin besar.

Syarat-syarat kredit yang diberikan apakah 2/10 net 30 juga akan mempengaruhi penjualan kredit, agar modal kerja yang diinvestasikan dalam sektor piutang dapat diperkecil, maka perusahaan perlu memberikan potongan

harga. Kebijakan ini disampng bertujuan untuk menarik minat debitur untuk segera membayar utangnya, juga untuk memperkecil kemungkinan resiko utang yang tidak tertagih (macet).

Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Maka kecil atau rendah tingkat perputaran, maka kebutuhan modal kerja makin tinggi, demikian pula sebaliknya. Dengan demikian, dibutuhkan perputaran sediaan yang cukup tinggi agar memperkecil resiko kerugian akibat penurunan harga serta mampu menghemat biaya penyimpanan dan pemeliharaan sediaan.

F. Jenis-jenis modal kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya setiap hari. Dana dari modal kerja yang dikeluarkan diharapkan agar dapa masuk kembali dalam suatu perusahaan atau dengan kata lain perusahaan mendapatkan keuantungan dari penjualan yang dilakukan. Adapun jenis modal kerja yang terdiri dari modal kerja asing atau hutang merupakan modal kerja yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang yang pada saatnya harus dibayar kembali. Modal kerja asing atau hutang dibagi atas tiga golongan yaitu:

1. Modal kerja asing atau hutang jangka pendek (short tern debt), jangka waktu pendek, kurang dalam satu tahun terdiri dari:

a) Kredit rekening koran b) Kredit dari penjualan c) Kredit dari pembeli d) Wesel.

2. Modal kerja asing atau hutang jangka menengah (linear mediate tern debt) yaitu hutang yang jangka waktunya atau umumnya lebih dari satu tahun. 3. Modal kerja asing atau hutang jangka panjang (long tern debt) umumnya

lebih dari sepuluh tahun terdiri dari : a) Pinjaman obligasi

b) Pinjaman hipotik

Modal kerja sendiri merupakan modal kerja yang berawal dari pemilik perusahaan atau sumber intern yang tertanam dalam waktu yang tidak ditentukan lamanya, berupa keuntungan yang dihasilkan oleh perusahaan dan modal kerja sendiri yang berasal dari luar perusahaan atau sumber ekstern yaitu modal yang berasal dari pemilik perusahaan terdiei dari :

1. Modal saham merupakan tanda bukti pengambilan bagian atau peserta dalam suatu perusahaan, saham tersebut dapat berupa saham biasa (commond stock), saham prafer (preferren stock) dan saham preferen komulatif (commulative preferren stock).

2. Cadangan yang dimaksud merupakan cadangan yang dibentuk dari keuntungan yang didapat oleh perusahaan selama beberapa periode yang telah lalu atau dari tahun sedang berjalan antara lain : cadangan espensi, cadangan modal, cadangan selisih kurs dan cadangan umum.

3. Keuntungan atau laba di tahan adalah keuntungan yang diperoleh satu perusahaan yang mana sebagian dibayar sebagai defident dan sebagian ditahan oleh perusaahan, akan tetapi apabila perusahaan belum mempunyai tujuan tertentu mengenai penggunaan keuntungan maka keuntungan tersebut merupakan keutungan yang ditahan.

G. Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk dapat mengetaui Rasio profitabilitas merupakan rasio yang bertujuan untuk dapat mengetahui kemampuan perusahaan didalam menghasilkan laba selama periode tertentu serta memberikan gambaran mengenai tingkat efektifitas manajemen didalam melaksanakan kegiatan operasinya. Efektifitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan serta investasi perusahaan.

Menurut kasmir (2014:196) rasio profitabilitas merupakan rasio untuk meniai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Menurut irham fahmi (2012:68) rasio ini mengukur efektifitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Rasio ini juga dapat mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset dan modal saham tertentu. Selain itu profitabilitas menurut Munawir (2007) menyebutkan bahwa menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktiva secara produktif, dengan demikian profitabilitas.

Perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaaan tersebut. Menurut danang sunyoto (2013:113) menyatakan

profitabilitas merupakan kemampuan perusahaan untuk memperoleh keuntungan dari usahanya. Disini permasalahannya adalah keefektifan manajemen dalam menggunakan baik total aktiva maupun bersih. Keefektifan dinilai dengan meningkatkan laba bersih terdapat aktifa yang digunakan untuk menghasilkan laba.

Dari pengertian diatas dapat dijadikan alat evaluasi kinerja manajemen salama ini, apakah mereka telah bekerja secara efekyif atau tidak. Jika berhasil mencapai target yang telah ditentukan , mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode. Namun sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan ini akan menjadi pelajaran bagi manajemen untu periode kedepan. Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya sehingga kejadian tersebut tidak terulang.

Seperti rasio lain, rasio profitabilitas juga memiliki tujuan dan mamfaat, tidak hanya bagi perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan. Dengan adanya bermacam-macam cara dalam penilaian profitabilitas, maka tidak mengherankan jika ada beberapa perusahaan yang berbeda-beda dalam cara menghitung profitabilitas, yang terpenting ialah profitabilitas mana yang akan digunakan sebagai alat pengukuran efesiansi penggunaan modal dalam perusahaan yang bersangkutan.

H. Jenis jenis rasio profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasionalnya menjadi fokus utama dalam penilaian prestasi perusahaan, karena laba merupakan indikator kemampuan perusahaan untuk memenuhi

kewajiban bagi penyandang dananya, dan juga merupakan elemen dalam pencipta nilai perusahaan di masa yang akan datang.

Rasio profitabilitas bertujuan untuk mengukur efektivitas manajemen yang mencerminkan imbalan atas hasil investasi melalui kegiatan yang dijalankan perusahaan atau mengukur kinerja perusahaan secara keseluruhan atau efesiensi dalam pengelolaan modal. Ada beberapa rasio yang digunakan untuk mengukur profitabilitas, yaitu :

a. Gross profit margin (margin laba kotor)

Gross profit margin merupakan rasio yang mengukur efesiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Gross profit margin merupakan presentase laba kotor dibandinkan dengan sales. Semakin besar gross profit margin maka semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya semakin renda gross profit margin maka semakin kurang baik operasi perusahaan.

Gross profit margin dihitung dengan formula GMP =

x 100 %

b. Net profit margin (margin laba bersih)Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi net profit margin semakin baik operasi suatu perusahaan. Net profit margin dihitung dengan formula :

NPM =

c. Return on investment

Return on investment atau return on assets menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahahaan. ROI juga merupakan suatu ukuran tentang efefktivitas manajemen dalam mengelola investasinya. Disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Formulasi dari return on investment atau ROI adalah : ROI =

x 100 %

d. Return on equityReturn on equty atau return on net worth mengukur kemampuan perusahaan atau untuk mengetahui besarnya pembelian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka ini juga akan makin besar.

Formulasi dari return on equity atau REO adalah

REO =

x 100 %

I. Faktor-faktor yang mempengaruhi profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahan, profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandinkan satu dengan lainnya.

Adapun faktor-faktor yang mempengaruhi profitabilitas menurut kasmir (2013:135) yaitu:

a) Profit margin

Yaitu perbandingan antara net opening income atau laba bersih usaha dibandingkan dengan net sales atau penjualan bersih dan dinyatakan dalam presentase (%) yang dapat dirumuskan dengan (laba usaha/ penjualan bersih)x 100%

b) Turner of operating asset

Yaitu dengan jalan membandingkan antara net sales atau penjualan bersih dengan operating aset atau modal usaha yang dirumuskan dengan : Penjualan bersih / modal usaha sehingga besarnya profitabilitas dapat diketahui dengan mengalihkan profit margin dengan turnofer of operating aset usaha untuk memperbesar profitabilitas harapan bagi manajer perusahaan.

J. Penelitian terdahulu

No. Peneliti Variabel Penelitian Metode analisis Hasil 1 Amalendu Bhunia (2012)

ROI, Rasio lancar, perputaran kas, rasio hutang terhadap persediaan, working capital cycle (WCC) Analisis regresi bergand a Rasio lancar, perpuataran kas berpengaruh positif terhadap ROI, sedangkan rasio hutang terhadap equitas, perputaran persediaan, working

capital cylce (WCC) berpengaruh negativ terhadap ROI 2 Anggita langgeng wijaya (2012)

ROI, rasio aktiva lancar terhadap total aktiva, rasio total kewajiban lancar terhadap total aktiva, current rasio dan cash rasio

Analisi regresi

Rasio aktiva lancar terhadap total aktiva dan cash ratio berpengaruh positif terhadap ROI, sedangkan rasio total kewajiban lancar terhadap total aktiva current ratio leverage ratio, berpengaruh negatif terhadap ROI 3 NUR AZLINA (2009) Return on investment (ROI) tingkat perputaran modal kerja, debt to equity ratio (DER)

dan skala

perusahaan.

Analisis regresi

Tigkat perputaran modal kerja, DER berpengaruh positif terhadap ROI. Sedangkan variabel skala perusahaan berpengaruh negative terhadap ROI

K. Kerangka pikir

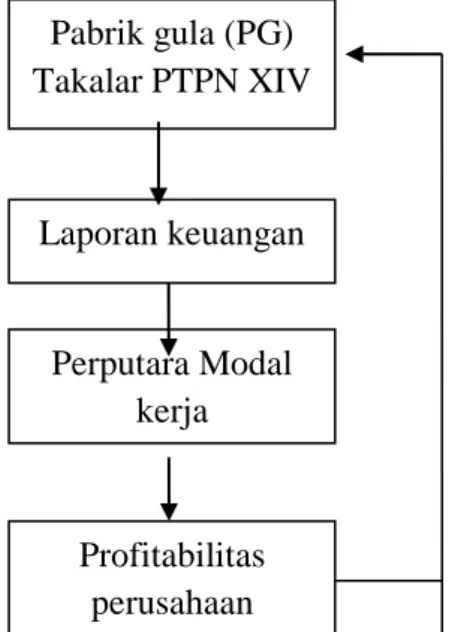

Gambar 1.1 skema kerangka pikir

L. Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukankan diatas maka hipotesis yang dapat digunakan adalah “diduga bahwa perputaran modal kerja berpengaruh terhadap tingkat profitabilitas pada pabrik gula (PG) takalar PTPN XIV

Pabrik gula (PG)

Takalar PTPN XIV

Laporan keuangan

Perputara Modal

kerja

Profitabilitas

perusahaan

METODE PENELITIAN A. Tempat Dan Waktu Penelitian

Penelitian ini dilaksanakan di pabrik gula (PG) PTPN Takalar. Lokasi perusahaan terletak di Desa pa’rampungan Kec. Polongbangkeng Kab. Takalar . sedangkan waktu yang dibutuhkan dalam penelitian ini yaitu dimulai dari bulan mei-juni 2017.

B. Metode pengumpulan data

Untuk memproses dta yang dibutuhkan dalam penelitian, maka digunakan metode pengumpulan data sebagai berikut:

1. Observasi, yaitu melakukan pengamatan secara langsung terhadap aktivitas keseharian, lingkungan dan sarana kerja yang berhubungan dengan penulisan ini.

2. Dokumentasi, yaitu pengumpulan data atau dokumen- dokumen yang ada kaitanya dengan masalah yang diteliti.

C. Jenis dan sumber data

Untuk mempermudah pembahasan proposal selanjutnya maka penulis mengumpulkan data melalu jenis dan sumber data. Adapun jenis data dalam penelitian ini sebagai berikut :

1. Jenis Data

Data kuantitatif, yaitu data yang diperoleh dalam bentuk angka-angka yang dapat dihitung, yang berkaitan dengan masalah yang diteliti 2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang bersumber dari dokumen perusahaan.

D. Populasi dan sampel

Objek dari penelitian ini adalah pabrik gula (PG) takalar PTPN XIV, Sedangkan sampwl dari penelitian ini adalah laporan keuangan pabrik gula (PG) takalar PTPN XIV 3 Tahun terakhir.

E. Defenisi operasional

Agar tidak memberikan penafsiran berbeda, maka peneliti memberikan penafsiran operasional, antara lain :

1. Modal kerja adalah modal yang seharusnya tetap ada dalam perusahaan sehingga operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk menghasilkan laba akan tercapai.

2. Perputaran modal kerja adalah salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. 3. Manajemen modal kerja adalah proses pengamatan dari laporan

keuangan khususnya mengenai modal kerja untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana modal kerja yang telah dilakukan sebelumnya.

4. Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba serta mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

5. Laporan keuangan adalah hasil akhir dari proses akuntansi yaitu neraca dan perhitungan laba/ rugi serta laporan perubahan posisi keuangan.

F. Metode analisis

1. Analisis deskriptif kuantitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk angka terdiri dari neraca dan laporan keuangan laba rugi perusahaan.

2. Rasio yang digunakan untuk mengukur perputaran modal kerja adalah sebagai berikut:

Perputaran modal kerja =

x 1 kali 3. Profitabilitas

Berikut ini adalah beberapa rasio yang digunakan untuk mengukur profitabilitas sebagai berikut:

a. Gross profit margin

GPM =

b. Net profit margin

NPM = c. Return on investment ROI = d. Return on equit ROE =

GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya Perusahaan

Pabrik Gula Takalar terletak di Desa Pa’rappunganta, Kecamatan Polombangkeng Utara, Kabupaten Takalar, Propinsi Sulawesi Selatan. Pabrik Gula Takalar didirikan dalam rangka melaksanakan kebijaksanaan pemerintah untuk swasembada gula nasional berdasarkan Surat Keputusan Menteri Pertanian R.I Nomor 668/Kpts/Org/8/1981 tanggal 11 Agustus 1981.

Areal PG takalar terdiri dari hak guna bangunan (HGB) seluas 819,30 Ha dan hak guna usaha (HGU) seluas 9.967,04 Ha yang tersebar pada 3 (tiga) kabupaten yaitu :

1. kabupaten gowa :1.996 Ha dengan : Luas bruto = 971,14 Ha Luas netto = 870,40 Ha Luas tarra = 100,74 Ha 2. kabupaten takalar :6,550,21 Ha dengan :

Luas bruto = 4.819,45 Ha Luas netto = 4.338,97 Ha Luas tarra = 480,48 Ha 3. kabupaten jeneponto : 1.419,97 Ha dengan :

Luas bruto = 834 Luas netto = 759

Luas tarra = 74

Hak guna bangunan (HGB) diterbitkan dalam 1 (satu) sertifikat tahun 1990 dan berakhir pada tahun 2010 sedangkan hak guna usaha (HGU) diterbitkan selama 2 (dua) sertifikat yaitu tahun 1992 yang berlaku s/d tahun 2024 dan sertifikat tahun dan sertifikat tahun 1993 yang berlaku s/d 2023.studi kelayakan disusun oleh PT. Agriconsult internasional pada tahun 1975, dilanjutkan oleh PT. Tanindo pada tahun 1981 dengan menggunakan fasilitas kredit eksport dari taiwan.

Pelaksanaan pembangunan diserahkan pada tashing Co. (Ptc) Ltd. Agency Of Taiwan Machhenery Manufacturing Co. (TMCC) Sebagai main contractor dengan parnert dalam negeri yakni PT. Sarang tehnik, PT. Multi mas 1982 oleh gubernur KDH tingkat sulawesi selatan dan pembangunannya menghabiskan dana sebesar Rp. 63,5 Milyar dan selesai dibangun pada tanggal 27 november 1984 dengan penyerahan “certificate of pratical completion”. Perfomance test dilaksanakan pada tanggal 5 sampai dengan 11 agustus 1985 dengan hasil baik.

Pabrik gula takalar dibangun dengan kapasitas giling 3.000 ton tebu per hari (THT), yang dengan mudah dikembangkan menjadi 4.000 TTH. Tanah merupakan ex hutan sekunder dan persawahan, umumnya berjenis tanah mediteran dan grumosol. Kondisis iklim dengan rata-rata 5-6 bulan kering dan bulan 4-5 bulan, sumber daya manusia sejumlah 892 karyawan dengan kesediaan tenaga tebang 3.000 orang di serap dari daerah setempat dan daerah lainnya.

Pabrik gula takalar didirikan pada tahun 1982, giling perdana tahun 1984, dan diresmikan oleh presiden republik indonesia pada tanggal 23 desember 1987.

B. Gambaran Umum Perusahaan

1. Alamat pabrik

Desa :pa’rampungan

Kecamatan :polongbangkeng utara Kabupaten :takalar

Provinsi : sulawesi selatan

Kode pos : 92201 Telp. / fax 0418-2328219 Terletak : 35 KM Dari ibu kota provinsi

10 KM dari ibukota Kabupaten 2. Topografi

a. Tinggi di atas permukaan laut : 45 m – 125 m di atas permukaan laut b. Jenis tanah :

1) Kabupaten gowa : mediteran, grumusol, latosol 2) Kabupaten takalar : mediteran, grumusol, latosol 3) Kabupaten jeneponto : mediteran, grumusol, laterit c. Pengairan 1) Teknis : 0,0 % 2) Non teknis : 0,0 % 3) Pompanisasi : 10,0 % 4) Tadah hujan : 90,0 % 5) Lainnya : -- d. Prasarana pendukung

1) Sumber air (pabrik) : bendungan bissua

2) Sumber bahan baku pendukung : tebu sendiri dan tebu rakyat 3) Kelas jalan :

Kelas 1 = 115 Km Kelas II = 145 Km Kelas III = 180 Km Kelas IV = 80 Km 4) Fasilitas sosial : Poliklinik = 1 unit Balai pertemuan = 2 unit

Lapangan tenis = 2 unit Lapangan bulutangkis = 3 unit

Sekolah dasar = 1 unit Taman kanak-kanak = 1 unit

Masjid = 1 unit

Mushollah = 3 unit

Mes = 1 unit

5) Fasilitas perumahan

Rumah type 250 = 1 unit Rumah type 200 = 4 unit Rumah type 120 = 10 unit Rumah type 100 = 27 unit Rumah type 80 = 18 unit Rumah type 50 dan 36 = 178 unit.

C. Status Pelimpahan Ke PT. Perkebunan XXXII (Persero)

Berdasarkan peraturan pemerintah No. 5 tahun 1991, pabrik gula takalar bersama dengan pabrik gula yang ada di sulawesi selatan termasuk pabrik gula camming dan pabrik gula bone semuanya yang dikelolah oleh PT. Perkebunan

XX (Persero) di gabung menjadi satu unit usaha yang berstatus badan usaha milik negara (BUMN) yang disebut PT. Perkebunan XXXII (Persero). Pendirian perusahaan perseroan dilakukan dijakarta didepan notaris imas fatimah, SH yang dilaksanakan pada tanggal 25 september 1991 . modal dasar persero sebesar Rp. 150 Milyar sedangkan modal yang telah ditempatkan dan disetor penuh adalah Rp. 130 Milyar.

Keberadaan PT. Perkebunan XXXII (perserp) sebagai BUMN baru di sulawasi selatan akan memberi peluang terutama dalam bentuk pengalian potensi-potensi ekonomi yang selama ini sebelum di garap, pengembangan dan pembukaan lapangan kerja.

D. Visi Misi PT. Perkebunan Nusantara XVI (Persero) Pabrik Gula Takalar

1. Visi

Menjadi perusahaan agribisnis dan agroindustri di kawasan timur indonesia yang kompetitif, mandiri dan memberdayakan ekonomi rakyat 2. Misi

a. Menghasilkan produk utama berupa gula yang berdaya saing tinggi untuk memenuhi kebutuhan pasar domestik atau internasional.

b. Mengelola bisnis dengan teknologi akrab lingkungan yang memberikan konstribusi nilai kepada produk dan mendorong pembangunan berwawasan lingkungan

c. Melalui kepemimpinan, teamwork, inovasi, dan SDM yang kompoten dalam meningkatkan nilai secara terus menerus kepada shareholder dan stakeholder

d. Menempatkan sumber daya manusia sebagai pilar utama penciptaan nilai (Value creation ) yang mendorong perusahaan tumbuh dan berkembang bersama mitra strategis.

E. Struktur Organisasi Pabrik Gula Takalar

Organisasi merupakan kerangka hubungan yang berstruktur berisi tentang wewenang, tanggung jawab, serta pembagian tugas untuk menjalankan suatu fungsi tertentu. Susunan organisasi pabrik gula takalar adalah sebagai berikut :

1. General manager

Bagian administrator pabrik gula takalar

a. Merencanakan dan menetapkan kebijakan dalam pengelolaan perusahaan sesuai yang ditetapkan direksi

b. Memimpin, mengendalikan dan mengkoordinir secara fisik pelaksaan tugas bagian tata usaha dan keuangan, pengelohan, instalasi dan tanaman agar tercapai kesatuan

2. Kepala bagian tata usaha dan keuangan

Kepala bagian tata usaha dan keuangan pabrik gula takalar bertugas : a. Menjalankan kebijaksanaan dan rencana kerja yang telah ditetapkan

general manajer dalam bidang tata usaha dan keuangan sesuai dengan yang telah ditetapkan oleh direksi

b. Menjalankan kebijaksanaan dan rencana kerja yang ditetapkan administratur dalam bidang tata usaha dan keuangan sesuai yang diterapkan direksi

c. Membantu administratur secara aktif dalam menyusun dan mengendalikan rencana kerja dan rencana anggarana belanja perusahaan dibidang tata usaha dan keuangan perusahaan

3. Kepala bagian tanaman

Kepala bagian tanaman bertugas melaksanakan kebijaksanaan dan rencana kerja yang ditetapkan oleh administratur dibidang tanaman dan sesuai yang ditetapkan oleh direksi, yaitu :

a. Membantu general manager dalam menyusun rencana kerja dan rencana anggaran belanja pada bagian tanaman

b. Bertanggungjawab penuh atas kelancaran tanaman dari segi produksi dan produktivitas tanaman

4. Kepala bagian instansi

Kepala bagian instalasi bertugas :

a. Melaksanakan kebijaksanaan dan rencana kerja yang telah ditetapkan oleh administatur dibidang instalasi pabrik gula, sesuai yang telah ditetapkan oleh direksi dengan berdaya guna dan berhasil guna.

b. Bertanggungjawab penuh atas kelancaran instalasi secara cepat c. Membantu secara aktif general manager dalam menyusun rencana

kerja dan rencana anggaran belanja dibidang instalasi pabrik gula. 5. Kepala bagian pabrikasi/ pengolahan

Kepala bagian pabrkasi / pengolahan bertugas :

a. Memimpin, merencanakan, mengkoordinir serta mengawasi pelaksanaan semua kegiatan bidang pengolahan sesuai kebijakan

dan rencana kerja yang telah ditetapkan oleh general manager dan direksi

b. Bertanggungjawab atas pelaksanaan fungsi dan pengolahan dan tertimbang sampai menjadi gula ditimbang agar dapat mencapai muti produksi secara efektif dan efisien.

6. Kepala bagian SDM Umum

Kepala bagian SDM Umum bertugas :

a. Melaksanakan kebijaksanaan dan rencana kerja yang telah ditetapkan oleh general manager dibidan SDM pabrik gula, sesuai yang telah ditetapkan oleh direksi dengan berdaya guna dan berhasil guna

b. Bertanggungjawab penuh atas kelancaran SDM secara tepat

c. Membantu secara aktif general manager dalam menyusun rencana kerja dan rencana anggaran belanja dibidang SDM pabrik gula

7. Sitem kepegawaian a. Sistem kerja

Sistem kerja pada pabrik gula takalar terbagi atas dua kelompok kerja yaitu :

1) Sistem kerja pada luar masa giling (LGM)

Semua karyawan mempunyai jadwal kerja dari hari senin sampai hari sabtu dengan jam kerja sebagai berikut : senin – sabtu : 07.00-15.00 masuk kerja

a) Karyawan yang termasuk dalam golongan ini mempunyai jadwal kerja dari hari senin sampai dengan minggu dan di bagi selama 3 shift

b) Karyawan pelaksana/musiman, jadwal kerjanya : Shift pagi : 07.00 – 15.00

Shift siang : 15.00 - 23.00 Shift malam : 23.00 – 07.00

c) Pengawas dan pembantu pengawas, jadwal kerja : Shift pagi : 06.00 – 14.00

Shift siang : 14.00 – 22.00 Shift malam :22.00 – 06.00 d) Dinas harian, jadwal kerjanya :

Senin - kamis 07.00 – 15.00 Masuk kerja Jum’at 07.00 – 12.00 Masuk kerja

Sabtu 07.00 – 15.00 Masuk kerja

Tabel 4.1 : jadwal kerja b. Sistem upah

Sistem upah di pabrik gula takalar di bagi dalam tiga bagian : 1) Upah bulanan

Upah bulanan diberikan kepada karyawan tetap dan besarnya tergantung pada golongan kerja tingkat kepegawaian. Upah ini ditetapkan sesuai dengan peraturan yang dikeluarkan oleh perusahaan.

Upah ini diberikan pada karyawan tidak tetap yang biasanya terdiri dari pekerjaan harian

3) Upah lembur

Upah ini diberikan kepada karyawan yang bekerja lebih dari delapan jam kerja satu hari

c. Keselamatan kerja

Hal-hal yang berkaitan dengan keselamatan kerja dipabrik gula takalar untuk sekarang ini antara lain:

1) Penyediaan fasilitas kesehatan seperti poliklinik 2) Pembagian pakaian kerja, helm dan sarung tangan

3) Pembagian susu untuk operator yang bekerja di cane yard, secrap,belerang, PH meter dan tukang las.

4) Mencegah dan mengendalikan timbulnya polusi misalnya pengolahan blotong menjadi kompos dan pengolahan air limbah dikolam IPAL

5) Penyediaan perlengkapan alat pemadam kebakaran d. Kesejahteraan karyawan

Pada pabrik gula takalar beberapa kesejahteraan karyawan telah disediakan antara lain yaitu fasilitas perumahan, fasilitas olahraga, fasilitas peribadatan, fasilitas koperasi, fasilitas pendidikan dan kesehatan.

e. Jumlah tenaga kerja

1) Tenaga kerja tetap : pimpinan : 1 orang Staf : 20 orang Non staf : 301 orang

2) Tenaga kerja tidak tepat : bulanan :289 orang Musiman*) :293 orang Buruh tebang*) : 2.000 orang

*) = tenaga kerja berasal dari penduduk setempat dan dari luar daerah.

HASIL DAN PEMBAHASAN

A. Analisis Manajemen dan Sumber Penggunaan Modal Kerja

Analisi sumber dan penggunaan Modal Kerja adalah analisis keuangan yang bertujuan untuk mendapatkan informasi tentang perubahan modal kerja perusahaan serta sebab-sebab perusahaan tersebut yang dikenal dengan sumber modal kerja dan penggunaan modal kerja pada suatu periode.

Pemakaian modal kerja akan menyebabkan bentuk maupun penurunan modal lancar yang memiliki perusahaan. Tetapi tidak semua penggunaan aktiva lancar menyebabkan turunnya modal kerja. Misalnya membayar hutang dengan tidak merubah modal kerja karta aktiva lancar berkurang diikuti dengan hutang lancar juga berkurang sehingga modal kerja tetap.

Penggunaan aktiva lancar yang menyebabkan berkurangnya modal kerja antara lain membayar biaya operasional, kerugian dari penjualan-penjualan, pembelian aktiva tetap dan membayar kembali modal pemilik perusahaan.Perubahan dari unsur-unsur non-akun lancar (aktiva tetap, hutang jangka panjang dan modal sendiri) dan mempunyai efek memperbesar modal kerja disebut sebagai sumber modal kerja, sebaliknya dari perubahan unsur non-akun lancar mempunyai efek memperkecil modal kerja disebut sebagai penggunaan modal kerja.Apabila sumber lebih besar daripada penggunaan, berarti ada kenaikan modal kerja dan sebaliknya apabila penggunaan lebih besar dari pada sumber modal kerja, berarti terjadi penurunan modal kerja.

1. Sumber modal kerja

Modal kerja yang dibutuhkan perusahaan dapat dipenuhi oleh dua sumber yaitu:

a. Sumber internal, yaitu modal kerja yang yang dihasilkan oleh purasahaan sendiri yang terdiri dari, laba yang ditahan, penjualan aktiva tetap, keuntungan penjualan surat berharga diatas nilai nominal dan cadangan penyusutan.

b. Sumber eksternal, yaaaitu modal kerja yang berasal dari luar perusahaan yang merupakan hutang bagi perusahaan.

2. Penggunaan modal kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lanacar diikuti dengan perubahan dan penurunan jumlah modal kerja, penggunaan modal kerja yang mengakibatkan turunnya modal kerja.

Penggunaan modal kerja adalah:

a. Pembayaran biaya-biaya atau ongko-ongkos operasi perusahaan b. Pembelian barang dagang secara tunai

c. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya

B. Analisi Modal Kerja Terhadap Profitabilitas

Pada umumnya perusahaan harus dapat mempertahankan jumlah aktiva lancar yang lebih besar dari pada hutang lancarnya, hal ini agar perusahaan mempunyai kemampuan untuk membayar kebutuhan-kebutuhan jangka pendeknya.akan tetapi dalam hubungan dengan fungsi modal kerja dalam menghaslkan pendapatan, maka perhatian selanjutnya akan terfokus pada masalah penggunaan dana atau alokasi dana daripada mendapatkan dana.

Ada dua konsep utama dari modal kerja yaitu modal kerja netro dan modal kerja bruto, dimana modal kerja netro merupakan besarnya jumlah utang lancar atau utang yang segera dibayar. Sedangkan modal kerja bruto adalah total atau seluruh aktiva lancar yang terdiri dari kas, efek utang dan persediaan.

Modal kerja adalah keseluruhan aktiva lancar yang bisa dijadikan uang kas yang dimiliki perusahaan, atau yang harus tersedia untuk membiayai kegiatan operasional perusahaan sehari-hari. Ketersediaan modal kerja yang cukup akan menunjang tercapainya profitabilitas perusahan, semakin tinggi tingkat efektifitas modal kerja maka kinerja operasional perusahaan semakin baik namun esalahan dalam mengelolah modal kerja mengakibatkan kegiatan usaha yang dapat terhambat atau terhenti sama sekali.

Selain itu, modal kerja dapat diartikan sebagai dana yang harus tersedia untuk membiayai operasional perusahaan sehari-hari. Dengan demikian modal kerja merupakan inti kelangsungan hidup perusahaan, karena dengan adanya modal kerja operasi perusahaan yang bertujuan untuk menghasilkan laba dapat berjalan.

Profitabilitas dalam manajemen modal kerja merupakan hal yang penting karena bagaimanapun tujuan setiap perusahaan kegiatan perusahaan adalah untuk memperoleh laba, dan salah satu cara untuk memperbesar memperoleh laba adalah dengan meningkatkan efesiensi penggunaan dana perusahaan melalui manajemen modal kerja. Akan tetapi laba yang tinggi belumlah merupakan uuran bahwa perusahaan itu telah dapat bekerja dengan efesien.

Faktor penyebab ketidakonsistenan mengenai pengaruh kebijakan modal terhadap profitabilitas adalah belum optimalnya para manajer mengelolah kebijakan modal kerja untuk meningkatkan profitabilitas perusahaan. Modal kerja

sangat penting dikelola untuk menghindari perusahaan dai resiko kebangkrutan. Manajemen peusahaan yang mampu mengelola kebijakan modal kerja akan memperhatikan tingkat profitabilitas yang stabil sehingga diharapkan semakin banyak perusahaan yang mampu masuk kepasar modal.

C. Perputaran Modal Kerja

Dalam sebuah perusahaan kas merupakan suatu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin besar jumlah kas yang dimiliki oleh perusahaan maka semakin tinggi pula tingkat likuiditasnya. Namun, bukan berarti bahwa perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas.

Perusahaan memerlukan adanya pengelolaan modal kerja yang tepat karena pengelolaan modal kerja akan berpengaruh pada kegiatan operasional perusahaan serta kegiatan operasional ini akan berpengaruh pada pendapatan yang akan diperoleh perusahaan, kegiatan yang mengcakup kegiatan semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan.Rasio-asio yang digunakan untuk mengukur modal kerja adalah sebagai berikut:

- Perputaran modal kerja

Untuk menilai efesiensi modal kerja dapat digunakan rasio antara total penjualan antara jumlah modal kerja rata-rata yang sering disebut working capital turnover (perputaran modal kerja). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

Perputaran modal kerja= 1x =

x 1 kali

= x 1 kali = 0,68 kali = 0,68 kali 2) Tahun 2015Perputaran modal kerja = x 1kali

= x1 kali

=

x 1 kali = 0,27kali

3) Tahun 2016

Perputaran modal kerja =

x1kali = x 1 kali = x 1 kali = 0,71kali D. Profitabilitas

Rasio Profitabilitas merupakan rasio yang bertujuan untuk mengukur manajemen perusahaan yang tercermin pada imbalan hasil investasi melalui kegiatan penjualan. Selain itu, rasio profitabilitas juga dapat diartikan sebagai rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Berikut ini adalah beberapa rasio yang digunakan untk mengukur profitabilitas adalah sebagai berikut :

a. Gross Profit Margin

Rasio gross profit margin atau margin keuntungan kotor berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Gross profit margin yang dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu juga sebaliknya. Dengan kata lain, rasio ini mengukur efesiensi pengendalian harga pokok atau biaya produksinya, mengidentifikasi kemampuan perusahaan untuk berproduksi secara efisien.

Menurut Sawir (2001), formulasi dari gross profit margin atau GPM adalah sebagai berikut:

1) Tahun 2014 GMP = x 100% = – x 100 % = x 100 % = 70%

Dari perhitungan gross profit margin diatas dapat dikatakan bahwa setiap penjualan dapat menghasilkan laba kotor sebesar 70%

GPM = x 100 % = x 100 % = x 100 % = 69%

Dari perhitungan gross profit margin diatas dapat dikatakan bahwa setiap penjualan dapat menghasilkan laba kotor sebesar 69 %

3) Tahun 2016 GPM = – = x 100 % = x 100 % = 66 %

Dari perhitungan gross profit margin diatas dapat dikatakan bahwa setiap penjualan dapat menghasilkan laba kotor sebesar 66 %

b. Net Profit Margin

Net Profit Margin (NPM) Menggambarkan besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan. Dengan kata lain, rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Margin laba bersih merupakanukuran keuntungan dengan membandingkan antara laba setelah pajak dibandingkan dengan penjualan. Menurut sawir (2001), formulasi dari net profit margin adalah sebagai berikut :

1) Tahun 2014

NPM =

NPM =

x 100 % =17 %

Dari perhitungan net profit margin diatas dapat dilakukan bahwa setiap penjualan Rp. 100.00 dapat memberikan penghasilan bersih sebesar 17 % 2) Tahun 2015 NPM = x 100 % NPM = x 100 % = 19 %

Dari perhitungan net profit margin diatas dapat dikatakan bahwa setiap penjulan Rp. 100.00 dapat memberikan penghasilan bersih sebesar 19 % 3) Tahun 2016 NPM = x 100 % NPM = x 100 % =23 %

Dari perhitungan net profit margin diatas dapat dilakukan bahwa setiap penjualan Rp. 100.00 Dapat memberikan penghasilan bersih sebesar 23 %

c. Return On Investment

Analisa return on investment (ROI) Dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh atau komprensip. Analisa return on investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan

oleh pimpinan perusahaan untuk mengukur efektifitas dari keseluruhan operasi perusahaan. Return on investment (ROI) itu sendiri adalah salah satu bentuk dari rasio yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan agar menghasilkan keuntungan. Dengan demikian return on investment (ROI) menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net opening income) dengan jumlah keuntungan operasi tersebut. Sebutan yang lain untuk ROI adalah Net opening profit atau opening earning power (munawir, 2001).

Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerja akan berpengaruh kepada profitabilitas. Profitabilitas yang endah bila dihubungkan dengan modal kerja dapat berpengaruh positif terhadap profitabilitas (ROI).

Menurut munawir (2001) formulasi dari return on investment atau ROI adalah sebagai berikut :

1) Tahun 2014

ROI = x 100 %

ROI =

x 100 % =7,4 %

Perhitungan ROI diatas menunjukkan bahwa tingkat pengembalian investasi yang diperoleh sebesar 7,4 %

2) Tahun 2015

ROI =

ROI=

x 100 % =6,0 %

Perhitungan ROI diatas menunjukkan bahwa tingkat pengembalian investasi yang diperoleh sebesar 6,0 %

3) Tahun 2016 ROI= x 100 % ROI = x 100 % =6,7 %

Perhitungan ROI diatas menunjukkan bahwa tingkat pengembalian investasi yang diperoleh sebesar 6,7 %

d. Return on equty (ROE)

Return on equity atau return on net worth mengukur kemampuan perusahaan memperoleh laba yang tersedia pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan peusahaan untuk setiap rupiah modal dari pemilik, rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proposi utang makin besar maka rasio ini juga makin besar.

Menurut sawir (2001) formulasi dari return on equity atau REO adalah sebagai berikut :

1) Tahun 2014 ROE = x 100 % ROE = x 100 % =21 %