S K R I P S I

ANALISIS PERINGKAT ECONOMIC VALUE ADDED PADA

SEKTOR PERBANKAN TERBUKA DI INDONESIA TAHUN

2009-2010

Oleh :

MONA BR.SIMORANGKIR 090521006

PROGRAM STUDI STRATA I MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul “Analisis Peringkat Economic Value Added pada Sektor Perbankan Terbuka Di Indonesia Tahun 2009-2010”. Tujuan penelitian ini untuk mengetahui bagaimana kinerja keuangan perusahaan sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan analisis EVA serta untuk mengetahui dan menganalisis peringkat perusahaan pada sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan EVA.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2010 dan yang memenuhi kriteria pemilihan populasi, sehingga diperoleh 24 perusahaan pada tahun 2009 dan 27 perusahaan pada tahun 2010. Metode analisis data yang digunakan adalah analisis deskriptif dengan mengolah data sekunder, yaitu laporan keuangan periode 2009-2010, data harga saham sektor perbankan 2009-2010, data IHSG 2009-2010, laporan tingkat bunga Sertifikat Bank Indonesia (SBI) .

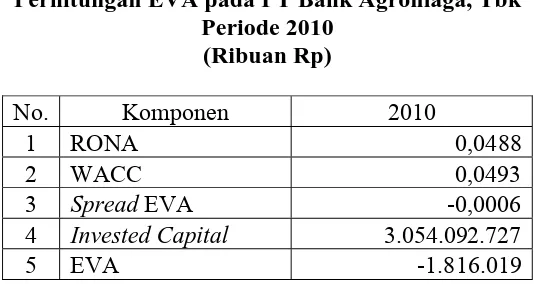

Secara umum kinerja keuangan sektor perbankan terbuka di Indonesia pada periode 2009-2010 yang dinilai dengan EVA telah mampu memberikan tingkat pengembalian saham yang diharapkan investor. Hal ini dapat dilihat bahwa perusahaan yang memiliki EVA positif lebih banyak dibandingkan dengan perusahaan yang memiliki EVA negatif. Pada tahun 2009 dari 24 bank yang telah dilakukan analisis EVA terdapat 5 bank yang memiliki EVA negatif dan 19 bank memiliki EVA positif. Kelima bank yang mencetak EVA negatif pada tahun 2009 yaitu Bank Kesawan, Bank Capital, Bank Arta Graha, Bank ICB Bumiputera dan Bank BII. Sedangkan pada tahun 2010 dari 27 bank yang telah dilakukan analisis EVA terdapat 4 bank yang memiliki EVA negatif dan 23 bank memiliki EVA positif. Keempat bank tersebut adalah Bank Capital, Bank Kesawan, Bank ICB Bumiputera dan Bank Agroniaga.

ABSTRACT

This research is titled "Analysis of Economic Value Added Rating in the Public Banking Sector in Indonesia Year 2009-2010". The purpose of this study is to find out how the company's financial performance of the public banking sector in Indonesia in 2009-2010 based on analysis of EVA as well as to determine and analyze the ranking of companies in the public banking sector in Indonesia in 2009-2010 based on EVA.

The population in this research were all banking companies listed in Indonesia Stock Exchange in the years 2009-2010 and who meet the selection criteria for the population, thus acquired 24 companies in 2009 and 27 companies in 2010. Data analysis methods used is descriptive analysis with secondary data processing, namely the financial statements of 2009-2010, the banking sector's stock price data 2009-2010, 2009-2010 JCI data, reports interest rate of Bank Indonesia Certificates (SBI).

In general, the financial performance of the public banking sector in Indonesia in the period 2009-2010 which was assessed by EVA have been able to provide the expected rate of return on stock investors. It can be seen that companies that have a positive EVA is more than the company that has a negative EVA. In 2009 the 24 banks that have been made of EVA analysis there are 5 banks with negative EVA and 19 banks have a positive EVA. The five banks that print negative EVA by 2009 ie Kesawan Bank, Bank Capital, Bank Arta Graha, Bank Bumiputera ICB and Bank BII. Whereas in 2010 from 27 banks that have been made of EVA analysis there are 4 banks with negative EVA and 23 banks have a positive EVA. The four banks are Bank Capital, Bank Kesawan, ICB Bank and Bank Bumiputera Agroniaga.

KATA PENGANTAR

Puji syukur kepada Puji syukur kepada Tuhan Yang Maha Esa yang telah menganugerahkan petunjuk serta kesehatan kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Analisis Peringkat Economic Value Added pada Sektor PerbankanTerbuka di Indonesia Tahun 2009-2010” untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini tidak akan dapat terlaksana tanpa bantuan dan dukungan dari berbagai pihak. Untuk itu, pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada Orang tua penulis yang tercinta dan tersayang, Budiman Simorangkir dan Iriani Sirait selaku sumber kehidupan, pembimbing utama dan pendidik penulis yang memiliki peran yang sangat penting dan tak terhingga dalam kehidupan penulis sehingga rasanya ucapan terima kasih ini tidaklah cukup untuk menggambarkan wujud penghargaan penulis dan juga kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara (USU).

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak DR. Muslich Lufti, MBA selaku dosen pembimbing yang telah memberikan waktu luang, pikiran, dan tenaga dalam membantu penulisan skripsi ini.

5. Ibu DR. Isfenti Sadalia, ME dan Bapak Drs. H. Nakman Harahap, Msi. selaku dosen penguji I dan II yang telah memberikan petunjuk dan saran bagi penulis demi kemajuan skripsi ini.

6. Keluarga besar Fakultas Ekonomi Universitas Sumatera Utara (USU), baik para dosen maupun para pegawai yang telah banyak membantu penulis selama masa perkuliahan.

7. Abang dan adik penulis, Dismer Simorangkir, Marcos Simorangkir dan Zweta Simorangkir atas dukungan dan perhatiannya selama ini.

8. Teman-teman penulis, khususnya Elvianna Khairi, Khalijah, Hotma Bukit, Arini, Afrinawati Harahap, Laili Hidayati Tarigan, serta semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah memberikan dukungan dan bantuan, hingga selesainya skripsi ini.

Penulis berharap skripsi ini dapat menjadi setitik sumbangan pemikiran dalam analisis investasi dan tambahan informasi bagi yang membutuhkan. Akhir kata, penulis mohon maaf apabila dalam skripsi ini masih banyak kekurangan dan kesalahan dalam penulisan kata-kata.

Medan, September 2011

Hormat Penulis,

D A F T A R I S I

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

2.1.6.2. Biaya Modal Rata-rata Tertimbang (WACC) ... 20

2.1.6.3. Modal yang Diinvestasikan (Invested Capital) ... 24

2.1.7. Kelebihan dan Kekurangan EVA ... 25

2.1.8. Manfaat EVA ... 26

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual ... 29

3.8. Metode Analisis Data ... 36

BAB IV ANALISIS DAN EVALUASI 4.1. Gambaran Umum Bursa Efek Indonesia ... 37

4.3.10. PT Bank Rakyat Indonesia, Tbk ... 99

4.3.11. PT Bank Danamon, Tbk ... 102

4.3.12. PT Bank Kesawan, Tbk ... 105

4.3.13. PT Bank Mandiri (Persero), Tbk ... 108

4.3.14. PT Bank Bumi Arta, Tbk ... 112

4.3.15. PT Bank CIMB Niaga, Tbk ... 115

4.3.16. PT Bank International Indonesia, Tbk ... 118

4.3.17. PT Bank Permata, Tbk ... 122

4.3.18. PT Bank Swadesi, Tbk ... 125

4.3.19. PT Bank Tabungan Pensiunan Negara, Tbk ... 128

4.3.20. PT Bank Victoria International, Tbk ... 131

4.3.21. PT Bank Arta Graha International, Tbk ... 134

4.3.22. PT Bank Mayapada, Tbk ... 138

4.3.23. PT Bank Windu Kentjana International, Tbk ... 141

4.3.24. PT Bank Mega,Tbk ... 145

4.3.25. PT Bank OCBC NISP, Tbk ... 148

4.3.26. PT Bank Pan Indonesia, Tbk ... 151

4.3.27. PT Bank Himpunan Saudara 1906, Tbk ... 154

4.4. Perkembangan EVA Sektor Perbankan Terbuka di Indonesia Tahun 2009-2010 ... 158

4.5. Analisis dan Evaluasi EVA Berdasarkan Peringkat Tahun 2009-2010 ... 162

BAB V PENUTUP 5.1. Kesimpulan ... 166

5.2. Saran ... 168

DAFTAR PUSTAKA ... 169

D A F T A R T A B E L

No. Judul Halaman

1.1 Peringkat Bank Umum Berdasarkan Aset Tahun

2009-2010 ... 2

1.2. Hasil Peringkat EVA Majalah SWA Tahun 2007 ... 5

3.1 Langkah-langkah Menghitung Nilai EVA ... 32

3.2 Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel ... 34

3.3 Sampel Penelitian ... 34

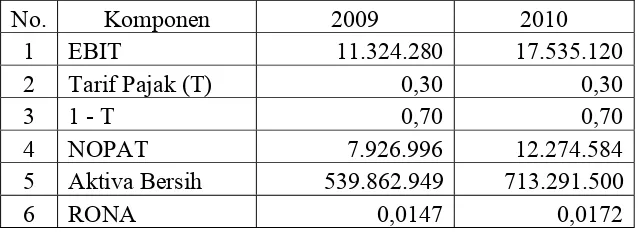

4.1 Perhitungan RONA ... 61

4.2 Perhitungan WACC ... 62

4.3 Perhitungan EVA ... 65

4.4 Perhitungan RONA pada PT Bank Agroniaga, Tbk Periode 2010 ... 66

4.5 Perhitungan WACC pada PT Bank Agroniaga, Tbk Periode 2010 ... 68

4.6 Perhitungan EVA pada PT Bank Agroniaga, Tbk Periode 2010 ... 69

4.7 Perhitungan RONA pada PT Bank ICB Bumiputera, Tbk Periode Tahun 2009-2010 ... 70

4.8 Perhitungan WACC pada PT Bank ICB Bumiputera, Tbk Periode Tahun 2009-2010 ... 71

4.9 Perhitungan EVA pada PT Bank ICB Bumiputera, Tbk Periode Tahun 2009-2010 ... 73

4.10 Perhitungan RONA pada PT Bank Capital Indonesia, Tbk Periode Tahun 2009-2010 ... 74

4.11 Perhitungan WACC pada PT Bank Capital Indonesia, Tbk Periode Tahun 2009-2010 ... 75

4.12 Perhitungan EVA pada PT Bank Capital Indonesia, Tbk Periode Tahun 2009-2010 ... 76

4.13 Perhitungan RONA pada PT Bank Ekonomi Raharja, Tbk Periode Tahun 2009-2010 ... 78

4.14 Perhitungan WACC pada PT Bank Ekonomi Raharja, Tbk Periode Tahun 2009-2010 ... 79

4.15 Perhitungan EVA pada PT Bank Ekonomi Raharja, Tbk Periode Tahun 2009-2010 ... 80

4.16 Perhitungan RONA pada PT Bank Central Asia, Tbk Periode Tahun 2009-2010 ... 81

4.17 Perhitungan WACC pada PT Bank Central Asia, Tbk Periode Tahun 2009-2010 ... 82

4.20 Perhitungan WACC pada PT Bank Bukopin, Tbk

Periode Tahun 2009-2010 ... 86 4.21 Perhitungan EVA pada PT Bank Bukopin, Tbk

Periode Tahun 2009-2010 ... 87 4.22 Perhitungan RONA pada PT Bank Negara Indonesia

(Persero), Tbk Periode 2009-2010 ... 89 4.23 Perhitungan WACC pada PT Bank Negara Indonesia

(Persero), Tbk Periode 2009-2010 ... 90 4.24 Perhitungan EVA pada PT Bank Negara Indonesia

(Persero), Tbk Periode 2009-2010 ... 91 4.25 Perhitungan RONA pada PT Bank Nusantara

Parahyangan, Tbk Periode 2009-2010 ... 92 4.26 Perhitungan WACC pada PT Bank Nusantara

Parahyangan, Tbk Periode 2009-2010 ... 93 4.27 Perhitungan EVA pada PT Bank Nusantara

Parahyangan, Tbk Periode 2009-2010 ... 94 4.28 Perhitungan RONA pada Bank Tabungan Negara

(Persero), Tbk Periode 2009-2010 ... 95 4.29 Perhitungan WACC pada PT Bank Tabungan Negara

(Persero), Tbk Periode 2010 ... 97 4.30 Perhitungan EVA pada PT Bank Tabungan Negara

(Persero), Tbk Periode 2010 ... 98 4.31 Perhitungan RONA pada PT Bank Rakyat Indonesia, Tbk

Periode 2009-2010 ... 99 4.32 Perhitungan WACC pada PT Bank Rakyat Indonesia, Tbk

Periode 2009-2010 ... 100 4.33 Perhitungan EVA pada PT Bank Rakyat Indonesia, Tbk

Periode 2009-2010 ... 101 4.34 Perhitungan RONA pada PT Bank Danamon, Tbk

Periode 2009-2010 ... 102 4.35 Perhitungan WACC pada PT Bank Danamon, Tbk

Periode 2009-2010 ... 103 4.36 Perhitungan EVA pada PT Bank Danamon, Tbk

Periode 2009-2010 ... 104 4.37 Perhitungan RONA pada PT Bank Kesawan, Tbk

Periode 2009-2010 ... 105 4.38 Perhitungan WACC pada PT Bank Kesawan, Tbk

Periode 2009-2010 ... 106 4.39 Perhitungan EVA pada PT Bank Kesawan, Tbk

Periode 2009-2010 ... 107 4.40 Perhitungan RONA pada PT Bank Mandiri (Persero), Tbk

Periode 2009-2010 ... 109 4.41 Perhitungan WACC pada PT Bank Mandiri (Persero), Tbk

Periode 2009-2010 ... 110 4.42 Perhitungan EVA pada PT Bank Mandiri (Persero), Tbk

4.43 Perhitungan RONA pada PT Bank Bumi Arta, Tbk

Periode 2009-2010 ... 112 4.44 Perhitungan WACC pada PT Bank Bumi Arta, Tbk

Periode 2009-2010 ... 113 4.45 Perhitungan EVA pada PT Bank Bumi Arta, Tbk

Periode 2009-2010 ... 114 4.46 Perhitungan RONA pada PT Bank CIMB Niaga, Tbk

Periode 2009-2010 ... 115 4.47 Perhitungan WACC pada PT Bank CIMB Niaga, Tbk

Periode 2009-2010 ... 116 4.48 Perhitungan EVA pada PT Bank CIMB Niaga, Tbk

Periode 2009-2010 ... 117 4.49 Perhitungan RONA pada PT Bank International

Indonesia, Tbk Periode 2009-2010 ... 119 4.50 Perhitungan WACC pada PT Bank International

Indonesia, Tbk Periode 2009-2010 ... 120 4.51 Perhitungan EVA pada PT Bank International

Indonesia, Tbk Periode 2009-2010 ... 121 4.52 Perhitungan RONA pada PT Bank Permata, Tbk

Periode 2009-2010 ... 122 4.53 Perhitungan WACC pada PT Bank Permata, Tbk

Periode 2009-2010 ... 123 4.54 Perhitungan EVA pada PT Bank Permata, Tbk

Periode 2009-2010 ... 124 4.55 Perhitungan RONA pada PT Bank Swadesi, Tbk

Periode 2009-2010 ... 125 4.56 Perhitungan WACC RONA pada PT Bank Swadesi, Tbk

Periode 2009-2010 ... 126 4.57 Perhitungan EVA RONA pada PT Bank Swadesi, Tbk

Periode 2009-2010 ... 127 4.58 Perhitungan RONA pada PT Bank Tabungan Pensiunan

Negara, Tbk Periode 2009-2010 ... 128 4.59 Perhitungan WACC pada PT Bank Tabungan Pensiunan

Negara, Tbk Periode 2009-2010 ... 129 4.60 Perhitungan EVA pada PT Bank Tabungan Pensiunan

Negara, Tbk Periode 2009-2010 ... 130 4.61 Perhitungan RONA pada PT Bank Victoria

International, Tbk Periode 2009-2010 ... 131 4.62 Perhitungan WACC pada PT Bank Victoria

International, Tbk Periode 2009-2010 ... 132 4.63 Perhitungan EVA pada PT Bank Victoria

International, Tbk Periode 2009-2010 ... 133 4.64 Perhitungan RONA pada PT Bank Arta Graha

4.65 Perhitungan WACC pada PT Bank Arta Graha

International, Tbk Periode 2009-2010 ... 136 4.66 Perhitungan EVA pada PT Bank Arta Graha

International, Tbk Periode 2009-2010 ... 137 4.67 Perhitungan RONA pada PT Bank Mayapada, Tbk

Periode 2010 ... 138 4.68 Perhitungan WACC pada PT Bank Mayapada, Tbk

Periode 2010 ... 139 4.69 Perhitungan EVA pada PT Bank Mayapada, Tbk

Periode 2010 ... 140 4.70 Perhitungan RONA pada PT Bank Windu Kentjana

International, Tbk Periode 2009-2010 ... 142 4.71 Perhitungan WACC pada PT Bank Windu Kentjana

International, Tbk Periode 2009-2010 ... 143 4.72 Perhitungan EVA pada PT Bank Windu Kentjana

International, Tbk Periode 2009-2010 ... 144 4.73 Perhitungan RONA pada PT Bank Mega,Tbk

Periode 2009-2010 ... 145 4.74 Perhitungan WACC pada PT Bank Mega,Tbk

Periode 2009-2010 ... 146 4.75 Perhitungan EVA pada PT Bank Mega,Tbk

Periode 2009-2010 ... 147 4.76 Perhitungan RONA pada PT Bank OCBC NISP, Tbk

Periode 2009-2010 ... 148 4.77 Perhitungan WACC pada PT Bank OCBC NISP, Tbk

Periode 2009-2010 ... 149 4.78 Perhitungan EVA pada PT Bank OCBC NISP, Tbk

Periode 2009-2010 ... 150 4.79 Perhitungan RONA pada PT Bank Pan Indonesia, Tbk

Periode 2009-2010 ... 151 4.80 Perhitungan WACC pada PT Bank Pan Indonesia, Tbk

Periode 2009-2010 ... 152 4.81 Perhitungan EVA pada PT Bank Pan Indonesia, Tbk

Periode 2009-2010 ... 153 4.82 Perhitungan RONA pada PT Bank Himpunan Saudara

1906, Tbk Periode 2009-2010 ... 154 4.83 Perhitungan WACC pada PT Bank Himpunan Saudara

1906, Tbk Periode 2009-2010 ... 155 4.84 Perhitungan EVA pada PT Bank Himpunan Saudara

1906, Tbk Periode 2009-2010 ... 156 4.85 Perkembangan EVA Sektor Perbankan Terbuka di Indonesia

Periode 2009-2010 ... 158 4.86 Peringkat EVA Sektor Perbankan Terbuka

D A F T A R G A M B A R

No. Judul Halaman

D A F T A R L A M P I R A N

No. Judul Halaman

1. Tingkat Suku Bunga SBI Tahun 2009-2010 ... 172

2. Perhitungan Return Market (Rm) Tahun 2009-2010 ... 172

3. Perhitungan Cost of Debt After Tax (Kdt) ... 173

ABSTRAK

Penelitian ini berjudul “Analisis Peringkat Economic Value Added pada Sektor Perbankan Terbuka Di Indonesia Tahun 2009-2010”. Tujuan penelitian ini untuk mengetahui bagaimana kinerja keuangan perusahaan sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan analisis EVA serta untuk mengetahui dan menganalisis peringkat perusahaan pada sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan EVA.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2010 dan yang memenuhi kriteria pemilihan populasi, sehingga diperoleh 24 perusahaan pada tahun 2009 dan 27 perusahaan pada tahun 2010. Metode analisis data yang digunakan adalah analisis deskriptif dengan mengolah data sekunder, yaitu laporan keuangan periode 2009-2010, data harga saham sektor perbankan 2009-2010, data IHSG 2009-2010, laporan tingkat bunga Sertifikat Bank Indonesia (SBI) .

Secara umum kinerja keuangan sektor perbankan terbuka di Indonesia pada periode 2009-2010 yang dinilai dengan EVA telah mampu memberikan tingkat pengembalian saham yang diharapkan investor. Hal ini dapat dilihat bahwa perusahaan yang memiliki EVA positif lebih banyak dibandingkan dengan perusahaan yang memiliki EVA negatif. Pada tahun 2009 dari 24 bank yang telah dilakukan analisis EVA terdapat 5 bank yang memiliki EVA negatif dan 19 bank memiliki EVA positif. Kelima bank yang mencetak EVA negatif pada tahun 2009 yaitu Bank Kesawan, Bank Capital, Bank Arta Graha, Bank ICB Bumiputera dan Bank BII. Sedangkan pada tahun 2010 dari 27 bank yang telah dilakukan analisis EVA terdapat 4 bank yang memiliki EVA negatif dan 23 bank memiliki EVA positif. Keempat bank tersebut adalah Bank Capital, Bank Kesawan, Bank ICB Bumiputera dan Bank Agroniaga.

ABSTRACT

This research is titled "Analysis of Economic Value Added Rating in the Public Banking Sector in Indonesia Year 2009-2010". The purpose of this study is to find out how the company's financial performance of the public banking sector in Indonesia in 2009-2010 based on analysis of EVA as well as to determine and analyze the ranking of companies in the public banking sector in Indonesia in 2009-2010 based on EVA.

The population in this research were all banking companies listed in Indonesia Stock Exchange in the years 2009-2010 and who meet the selection criteria for the population, thus acquired 24 companies in 2009 and 27 companies in 2010. Data analysis methods used is descriptive analysis with secondary data processing, namely the financial statements of 2009-2010, the banking sector's stock price data 2009-2010, 2009-2010 JCI data, reports interest rate of Bank Indonesia Certificates (SBI).

In general, the financial performance of the public banking sector in Indonesia in the period 2009-2010 which was assessed by EVA have been able to provide the expected rate of return on stock investors. It can be seen that companies that have a positive EVA is more than the company that has a negative EVA. In 2009 the 24 banks that have been made of EVA analysis there are 5 banks with negative EVA and 19 banks have a positive EVA. The five banks that print negative EVA by 2009 ie Kesawan Bank, Bank Capital, Bank Arta Graha, Bank Bumiputera ICB and Bank BII. Whereas in 2010 from 27 banks that have been made of EVA analysis there are 4 banks with negative EVA and 23 banks have a positive EVA. The four banks are Bank Capital, Bank Kesawan, ICB Bank and Bank Bumiputera Agroniaga.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bank merupakan salah satu lembaga yang berperan sebagai perantara keuangan (Financial Intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana . Menurut Undang-Undang RI tentang Perbankan nomor 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank mempunyai fungsi sangat strategis dalam pembangunan nasional, mengingat fungsi utamanya sebagai penghimpun dana penyalur dana, dengan tujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

memperburuk kondisi bank tersebut, sebagaimana yang terjadi pada pertengahan tahun 1997, yaitu akan berakibat pada terjadinya krisis perbankan.

Perbankan sebagai tiang pokok dalam perekonomian Indonesia adalah sektor yang paling terpukul dengan adanya krisis moneter yang terjadi pada pertengahan tahun 1997. Tetapi lambat laun setelah krisis moneter, kondisi perbankan Indonesia semakin membaik. Menurut data Bank Indonesia, Mei 2010 telah tercatat sebanyak 122 Bank Umum dan 31 diantaranya merupakan bank yang telah listing di BEI. Diantara 31 bank yang telah listing di BEI, ada 10 bank yang merupakan bank terbesar dari segi aset menurut data Statistik Perbankan Indonesia Edisi Desember 2010, yaitu :

Tabel 1.1

Peringkat Bank Umum Berdasarkan Aset Tahun 2009 – 2010

Table 1.1 menunjukkan pertumbuhan dan perkembangan bank dalam jumlah aset. Posisi peringkat 10 bank terbesar di Indonesia menunjukkan perubahan pada tahun 2010 dibandingkan tahun sebelumnya. Pertumbuhannya sangat signifikan sehingga ada beberapa bank yang tergeser posisinya. Posisi teratas tetap dipegang oleh Bank Mandiri, bank milik negara yang merupakan gabungan dari empat bank dengan total aset Rp. 410 triliun. Posisi kedua ditempati Bank Rakyat Indonesia dengan total aset Rp. 395 triliun. Posisi ketiga sampai ketujuh, yaitu Bank BCA, Bank BNI, Bank CIMB Niaga, Bank Danamon, dan Bank Pan Indonesia tidak mengalami perubahan. Bank Permata yang semula berada pada posisi kesepuluh pada tahun 2009 berhasil naik kelas di posisi kedelapan dengan total aset Rp. 74 triliun. Sedangkan bank yang posisinya turun ádalah Bank BII dan Bank BTN. Bank BII turun posisinya menjadi peringkat kesembilan sedangkan Bank BTN turun menjadi peringkat kesepuluh.

Posisi dan kinerja perusahaan sangat penting artinya bagi perusahaan untuk mengetahui kekuatan dan kelemahan perusahaan, apalagi mengingat pentingnya peranan perbankan dalam stabilitas sistem keuangan dan perekonomian. Kekuatan perlu diketahui agar dapat dipertahankan atau bahkan lebih ditingkatkan, sedangkan kelemahan perlu diketahui untuk dapat segera diperbaiki.

rasio leverage (leverage ratio), rasio aktivitas (activity ratio), rasio profitabilitas (profitability ratio), dan rasio saham biasa (common stock ratio). Hal ini dapat dilihat dari penggunaan Indonesian Capital Market Directory yang semakin luas sebagai dasar untuk melihat kinerja keuangan perusahaan yang tercatat di Bursa Efek Indonesia.

Penilaian kinerja yang lain dapat dilakukan dengan metode CAMELS. Metode CAMELS merupakan penilaian tingkat kesehatan bank yang berlaku saat ini sesuai degan Peraturan Bank Indonesia No.6/10/PBI/2004 yang menggantikan sistem sebelumnya yaitu CAMEL (Berdasarkan Surat Edaran Bank Indonesia No.26/5/BPPP, tanggal 29 Mei 1993).

Meskipun sudah ada ukuran yang jelas tentang angka-angka yang menunjukkan tingkat kinerja perbankan tetapi dalam penelitian ini penulis ingin menerapkan konsep Economic Value Added (EVA) sebagai alternatif alat ukur kinerja perbankan.

yang dapat ditentukan dari selisih antara Laba Bersih Operasional Setelah Pajak (Net Operating Profit After Tax) dengan biaya modal. Biaya modal ini ditentukan melalui biaya rata-rata tertimbang dari Hutang dan Ekuitas (Weight Average Cost of Debt and Equity Capital – ”WACC”).

Pada tahun 2007 majalah SWA telah melakukan pemeringkatan terhadap 100 perusahaan terbaik yang tercatat di Bursa Efek Indonesia (BEI). Diantara 100 perusahaan tersebut 15 diantaranya merupakan perusahaan yang berasal dari sektor perbankan. Hasil pemeringkatan majalah SWA dapat dilihat dalam tabel 1.2 di bawah ini :

Tabel 1.2

Hasil Peringkat EVA Majalah SWA Tahun 2007

11. Bank Negara Indonesia -314

12. Bank NISP -363

13. Bank Permata -363

14. Bank UOB Buana -363

15. Bank Internasional Indonesia -363

16. Bank Mandiri -1,496

Dari Tabel 1.2 menunjukkan bahwa masih banyak bank yang membukukan nilai EVA yang negatif. Dari 15 bank yang dihitung EVA nya hanya 5 bank yang memiliki nilai EVA yang positif. Kelima bank tersebut adalah Bank BRI, BCA, Lippo Bank, Bank Bukopin, dan Bank Niaga. Bank Rakyat Indonesia berada di peringkat pertama dan mampu mengungguli Bank BCA, Bank Mandiri dan bank lainnya.

Perbankan nasional belum banyak yang menerapkan EVA. Oleh sebab itu masih banyak bank yang membukukan EVA minus yang berarti perusahaan tersebut dikelola dengan kurang baik (poorly managed). Kebanyakan bank masih accounting minded. Padahal, EVA lebih mencerminkan fundamental perusahaan. Masyarakat indonesia juga belum familiar dengan konsep yang dipopulerkan Stern Stewart & Co. ini.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul ”Analisis Peringkat Economic Value Added pada Sektor Perbankan Terbuka di Indonesia Tahun 2009-2010”.

1.2. Rumusan Masalah

a. ”Bagaimana kinerja keuangan perusahaan sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan analisis EVA ?”

b. ”Bagaimana peringkat perusahaan pada sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan analisis EVA?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Untuk mengetahui bagaimana kinerja keuangan perusahaan pada sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan EVA.

b. Untuk mengetahui dan menganalisis peringkat perusahaan pada sektor perbankan terbuka di Indonesia tahun 2009-2010 berdasarkan EVA.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah : a. Bagi Emiten

Hasil penelitian ini dapat digunakan sebagai informasi untuk penilaian kinerja perusahaan serta dapat digunakan untuk menyusun strategi usaha di masa mendatang dan membantu pihak manajemen dalam pengambilan keputusan. b. Bagi Investor

Untuk memberikan informasi bagi investor mengenai kinerja keuangan sektor perbankan terbuka di Indonesia berdasarkan EVA, sehingga dapat dijadikan bahan pertimbangan dalam melakukan kegiatan investasi.

Untuk menambah wawasan penulis baik dari segi teoritis maupun konseptual mengenai EVA dalam menilai penciptaan nilai tambah perusahaan yang dapat dijadikan untuk menilai kemampuan dan prestasi perusahaan khususnya sektor perbankan terbuka di Indonesia.

d. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Pengertian Bank

Bank merupakan institusi keuangan yang paling penting dalam ekonomi, bank telah menjadi alat mediator keuangan yang cukup efektif bagi pemerintah dan masyarakat dalam hal lalu lintas peredaran uang serta pemberian kredit. Selain itu, perbankan dibutuhkan karena mempunyai fungsi yang sangat mendukung bagi pertumbuhan ekonomi.

Secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya. (Kasmir, 2008:2).

Menurut Undang-Undang Nomor 10 Tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

menghimpun dana dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk kredit. Bank juga merupakan lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

2.1.2. Jenis-Jenis Bank

Adapun jenis perbankan dewasa ini jika ditinjau dari berbagai segi antara lain (Kasmir, 2008:18):

a. Dilihat dari Segi Fungsinya

Menurut Undang-Undang RI Nomor 10 Tahun 1998, jenis perbankan berdasarkan fungsinya terdiri dari :

1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensioanl dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

2) Bank Perkreditan Rakyat

di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiaran bank umum.

b. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang dapat memiliki bank tersebut, kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah sebagai berikut :

1) Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. 2) Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

3) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

4) Bank milik asing

5) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas oleh warga negara Indonesia.

c. Dilihat dari Segi Status 1) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque, pembukaan dan pembayaran Letters of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2) Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

d. Dilihat dari Segi Cara Menentukan Harga 1) Bank yang berdasarkan prinsip konvensional

untuk produk pinjamannya (kredit) ditentukan berdasarkan tingkat suku bunga tertentu. Sedangkan fee based merupakan sistem pengenaan biaya untuk jasa-jasa bank lainnya.

2) Bank yang berdasarkan prinsip syariah

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank dengan prinsip syariah menggunaka sistem bagi hasil antara penabung dan peminjam. Bank berdasarkan prinsip syariah, sumber penentuan harga atau pelaksanaan kegiatan bank dasar hukumnya adalah Alquran dan sunnah rasul.

2.1.3. Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi-transaksi dan peristiwa-peristiwa yang bersifat finansial dicatat, digolong-golongkan dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan (Djarwanto 2004:5).

Menurut Munawir (2007:5), laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan modal. Dimana neraca menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama waktu tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

Berdasarkan kedua pendapat di atas dapat disimpulkan bahwa laporan keuangan merupakan salah saru informasi yang penting bagi perusahaan dengan pihak-pihak yang berkepentingan dengan data-data yang terdiri dari neraca, dan perhitungan laba-rugi serta keterangan yang dimuat dalam lampiran-lampirannya.

Laporan keuangan disusun dengan maksud untuk menyajikan laporan kemajuan perusahaan secara periodik. Laporan keuangan yang telah disusun untuk memberikan informasi kepada manajemen dan pihak-pihak yang berkepentingan bagaimana keadaan investasi dalam perusahaan dan hasil-hasil yang dicapai selama jangka waktu yang diamati.

Menurut Djarwanto (2004:5), laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri dari :

a. Neraca

pada waktu tertentu yang akan dating), dan modal sendiri (kelebihan aktiva di atas utang).

b. Laporan Laba-Rugi

Memperlihatkan hasil yang diperoleh dari penjualan barang-barang atau jasa-jasa dan ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu (umumnya satu tahun).

c. Laporan Laba Ditahan atau Laporan Modal Sendiri

Digunakan dalam preusan yang berbentuk perseroan, menunjukkan suatu analisis perubahan besarnya bagian laba yang ditahan selam jangka waktu tertentu. Sedangkan Laporan Modal Sendiri diperuntukkan bagi preusan perseorangan dan bentuk persekutuan, meringkaskan perubahan besarnya modal pemilik-pemilik selama periode tertentu.

d. Laporan Perubahan Posisi Keuangan

2.1.4. Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang analis keuangan dari perusahaan Stern Stewart & Co. pada tahun 1993. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi). EVA/NITAMI adalah metode manajeman keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal dalam Iramani dan Febrian 2001:3).

Adapun beberapa pengertian EVA menurut beberapa ahli sebagai berikut : a. Stewart (dalam Mardiah, Bambang Sugiarto dan Dergibson Siagian 2006 :98)

EVA dianggap merupakan satu-satunya pengukur kinerja keuangan yang kompleks mempertimbangkan semua beban dana dalam rangka penciptaan niali (value creation) perusahaan.

b. Young & O’Byrne (2001:5)

EVA mengukur perbedaan, dalam pengertian keuangan, antara pengembalian atas modal perusahaan dan biaya modal itu. Itu serupa dengan pengukuran keuntungan dalam akuntansi konvensional, tetapi dengan satu perbedaan penting, EVA mengukur seluruh modal.

c. Brigham & Houston (2006:69)

termasuk modal ekuitas, telah dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas.

d. Robert N. Anthony & Vijay Govindarajan (dalam Rosy 2009:3)

Economic Value Added (EVA) merupakan jumlah uang bukan rasio yang diperoleh dengan menggunakan beban modal (capital charge) dari laba bersih operasi (net operating profit).

e. Warsono (2003:48)

EVA adalah suatu estimasi laba ekonomis yang benar atas suatu bisnis selama tahun tertentu. Hal ini berbeda secara substansial jika dibandingkan dengan laba akuntansi. EVA mempresentasikan pendapatan residual yang tersisa setelah biaya peluang (opportunity cost) dari semua modal yang ada. Ini tentu berbeda dengan laba akuntansi yang tidak memasukkan unsur biaya modal ekuitas.

f. Tandelilin (2001:195)

EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan.

EBIT Pajak

Modaloperasi esentase Biaya Modal Setelah Pajak

EVA (1 ) )(Pr

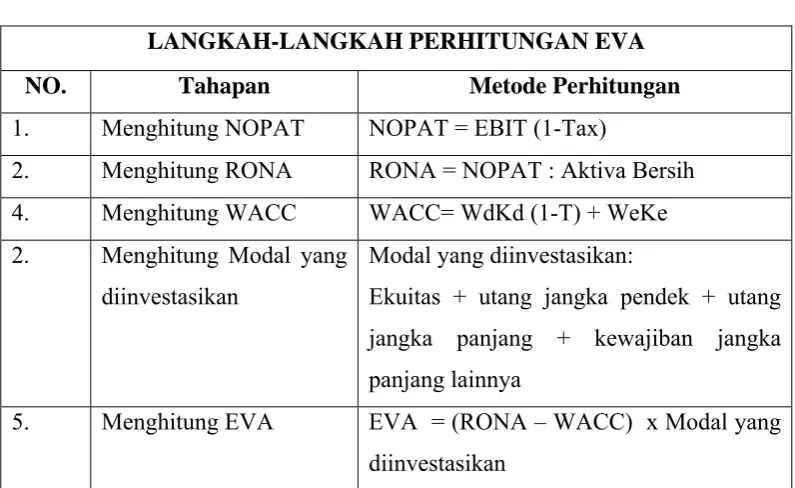

2.1.5. Perhitungan EVA

Perhitungan EVA diharapkan dapat mendukung penyajian laporan keuangan sehingga akan mempermudah para pemakai laporan keuangan diantaranya para investor, kreditur, karyawan, pelanggan, dan pihak-pihak yang berkepentingan lainnya. Secara matematis, rumus untuk menghitung EVA suatu perusahaan dapat dirumuskan sebagai berikut (Brigham dan Houston, 2006:69) :

Total modal operasi yang diberikan oleh investor adalah jumlah dari utang yang dikenakan bunga, saham preferen, dan ekuitas saham biasa yang digunakan untuk memperoleh aktiva operasi bersih perusahaan, yaitu modal kerja operasi bersih plus aktiva bersih.

Menurut Warsono (2003:48), EVA dirumuskan sebagai berikut :

Menurut Tandelilin (2001:48), EVA dirumuskan sebagai berikut :

Menurut Young dan O’Byrne (2001:32), dalam pengukuran kinerja EVA dapat dihitung sebagai berikut :

EVA = ( RONA – WACC) X Modal yang diinvestasikan

Ketika RONA lebih besar dari WACC maka EVA positif, dan ketika RONA kurang dari WACC maka EVA negatif.

2.1.6. Variabel – Variabel EVA

2.1.6.1. NOPAT (Net Operating Profit After Taxes)

Pada perhitungan EVA, komponen pertama yang harus diketahui adalah NOPAT yang diperoleh perusahaan. Laba bersih operasi setelah pajak (NOPAT) yaitu sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki hutang dan tidak memiliki aset financial. Menurut Sartono (2001:100), NOPAT sama dengan Earnings Before Interest and Taxes (EBIT) di kali dengan selisih satu dengan pajak perusahaan atau :

NOPAT = EBIT (1 – Pajak perusahaan)

Menurut Young & O’Byrne (2001:49), NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh perusahaan dari operasi berjalan. Young & O’Byrne membuat perhitungan terhadap NOPAT sebagai berikut :

Pendapatan Operasi Ditambah (+) Pendapatan Bunga

Pendapatan Ekuitas (atau Kerugian Ekuitas) Pendapatan Investasi lainnya

Dikurangi ( - ) Pajak Penghasilan

Pembebasan Pajak terhadap Biaya Bunga

2.1.6.2. Biaya Modal Rata-rata Tertimbang (WACC)

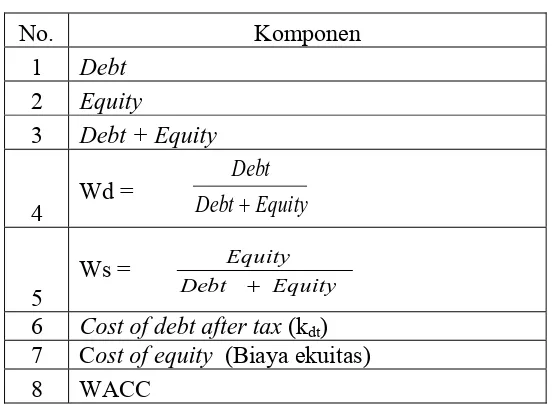

Menurut Tunggal (dalam Panjaitan 2009:33) Weight Average Cost of Capital (WACC) adalah jumlah dari masing-masing komponen modal misalnya pinjaman jangka pendek dan pinjaman jangka panjang (cost of debt) serta setoran modal saham (cost of equity) yang diberikan bobot sesuai dengan proporsinya dalam struktur modal.

Biaya modal rata-rata tertimbang ini mempunyai beberapa komponen, yaitu biaya hutang (cost of debt), biaya saham preferen (cost of preferred stock), dan biaya ekuitas biasa (cost of common equity).

a. Biaya utang (Cost of Debt)

Biaya utang adalah tingkat sebelum pajak yang dibayar perusahaan kepada peminjamnya (Young & O’Byrne 2001:150).

Utang merupakan salah satu komponen biaya modal. Suatu perusahaan memanfaatkan sumber pembelanjaan dari utang dengan tujuan untuk memperbesar tingkat pengembalian sendiri (ekuitas). Secara teoritis, sampai dengan jumlah tertentu, semakin besar utang yang dimiliki suatu perusahaan, maka semakin besar pula nilai perusahaan yang dapat dicapai. Hal ini disebabkan bahwa dengan bertambahnya nilai utang sampai batas tertentu, maka biaya modal totalnya pun akan semakin menurun (Warsono 2003:138) Biaya utang dapat dihitung dengan rumus :

) 1 ( T K

Ki d

Keterangan :

g P D Ks

0 1

RP K K

i

s

Kd = biaya utang sebelum pajak T = Tingkat pajak marjinal b. Biaya Ekuitas (Cost of Equity)

Menurut Young & O’Byrne (2001:150) biaya ekuitas adalah pengembalian yang diminta investor untuk membuat investasi ekuitas dalam perusahaan itu. Menurut Warsono (2003:146), ada tiga pendekatan untuk menghitung biaya laba ditahan atau biaya ekuitas :

1) Model Arus Diskonto

Keterangan :

Ks = Biaya laba ditahan D1 = Dividen yang diharapkan

P0 = Harga pasar saham biasa perusahaan

g = tingkat pertumbuhan dividen tahunan

2) Model Premi Resiko

Keterangan :

Ks = biaya laba ditahan

1

3) CAPM (Capital Asset Pricing Model) Ks = Rf + (Rm – Rf) β

Keterangan :

Ks = tingkat pengembalian yang diharapkan Rf = tingkat suku buunga investasi bebas resiko Rm = tingkat pengembalian pasar

Beta = ukuran resiko pasar saham

(Rm) dapat dihitung dengan rumus :

Keterangan :

IHSGt = Indeks Harga Saham Gabungan periode t IHSGt-1 = Indeks Harga Saham Gabungan periode t-1 Sedangkan Beta dapat diperoleh dengan menggunakan rumus :

Keterangan :

N = jumlah observasi

1

Untuk Ri dapat diperoleh dengan menggunakan rumus :

Keterangan :

Pit = harga saham penutupan pada periode t Ptt-1 = harga penutupan saham pada periode t-1

Dit = dividen yang dibayarkan pada periode t

Setelah komponen-komponen biaya modal yaitu biaya utang dan biaya ekuitas diperoleh, maka komponen-komponen tersebut digunakan untuk menghitung biaya modal rata-rata tertimbang (WACC).

WACC dapat dihitung dengan menggunakan rumus (Weston dan Copeland 1992 dalam Iramani dan Febrian 2005: 6):

WACC = Wd.kd (1 – T) + Ws. ks dimana :

WACC : biaya modal rata-rata tertimbang Wd : proporsi hutang dalam struktur modal kd : cost of debt

2.1.6.3. Modal yang Diinvestasikan (Invested Capital)

Menurut Young & O’Byrne (2001:39), modal yang diinvestasikan (Invested Capital) adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga (non-interset bearing liabilities), seperti utang dagang, upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo (accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang, dan kewajiban jangka panjang lainnya. Modal yang diinvestasikan dapat dituliskan dengan rumus:

Menurut Sjarief dan Wirjolukito (dalam Hamonangan 2009:19). Invested Capital merupakan hasil reorganisasi neraca untuk melihat besarnya capital yang diinvestasikan dalam perusahaan oleh kreditur dan pemodal juga untuk melihat seberapa besar capital yang diinvestasikan dalam aktivitas operasional dan non – operasional lainnya. Invested capital dapat dihitung dari :

Utang jangka pendek Ditambah (+)

Utang jangka panjang (termasuk obligasi)

Utang jangka panjang lainnya (pajak yang ditangguhkan dan provisi

Ekuitas pemegang saham (termasuk bunga minoritas) Modal yang diinvestasikan

XXX

XXX XXX

c. Jumlah utang jangka pendek

d. Bagian pinjaman bank atau sewa guna usaha atau obligasi jangka panjang yang jatuh tempo dalam satu tahun (current maturity of long term debt).

e. Utang jangka panjang

f. Kewajiban jangka panjang lainnya g. Hak minoritas

h. Ekuitas

2.1.7. Kelebihan dan Kekurangn EVA

Kelebihan EVA adalah sebagai berikut :

a. EVA bermanfaat digunakan untuk penilai kinerja keuangan perusahaan dimana berfokus pada penciptaan nilai sehingga para manajer akan memilih investasi yang memaksimalkan tingkat pengembalian dan miminimumkan biaya modal sehingga nilai perusahaan dapat maksimal.

b. EVA secara eksplisit memperhitungkan biaya modal atas ekuitas yang besarnya tidak diperhitungkan di laporan keuangan

c. EVA dapat digunakan untuk mengidentifikasi kegiatan maupun proyek yang memberikan tingkat pengembalian tinggi dari pada biaya modalnya

Kelemah dari EVA adalah sebagai berikut :

EVA pada suatu tahun bernilai positif, maka belum tentu nilai EVA pada masa lalu dan yang akan datang juga bernilai positif

b. Konsep EVA terlalu bertumpuk pada keyakinan bahwa investor mengandalkan faktor-faktor fundamental, padahal pengaruh faktor lain sebagai penentu harga saham mungkin lebih dominan.

c. Konsep ini menghendaki adanya transparansi kondisi internal perusahaan agar dapat menghitung nilai akuratnya. Akan tetapi, kenyataannya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya sehingga dapat menyulitkan investor menghitung nilai EVA yang akurat.

2.1.8. Manfaat EVA

Terdapat beberapa manfaat yang diperoleh perusahaan dalam menggunakan EVA sebagai alat ukur kinerja dan nilai tambah perusahaan. Menurut Tunggal (dalam Iramani & Febriani 2005:3) beberapa manfaat EVA dalam mengukur kinerja perusahaan antara lain :

a. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran laik baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecendrungan (trend). b. Hasil perhitungan EVA mendorong pengalokasian dana perusahaan untuk

investasi dengan biaya modal yang rendah.

a. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation) b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur

modal

c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan

d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya-biaya modalnya.

2.2. Penelitian Terdahulu

Artinya perusahaan telah menghasilkan return yang melebihi biaya modal yang harus ditanggung perusahaan.

2.3. Kerangka Konseptual

Konsep-konsep kinerja yang biasa digunakan oleh para manajer maupun investor selama ini adalah menggunakan rasio keuangan perusahaan seperti rasio likuiditas, profitabilitas, aktivitas, solvabilitas, dan rasio pasar. Rasio-rasio tersebut dapat memberikan tersebut dapat memberikan informasi yang penting tetapi terkadang memberikan gambaran yang bias tentang kinerja perusahaan.

Karena terdapat kelemahan-kelemahan dari rasio keuangan tersebut maka penulis mencoba menampilkan pendekatan baru dalam pengukuran dan penilaian kinerja perusahaan yang dikenal dengan Economic Value Added (EVA). EVA dicetuskan pertama kali oleh G. Bannet Stewart pada tahun 1990.

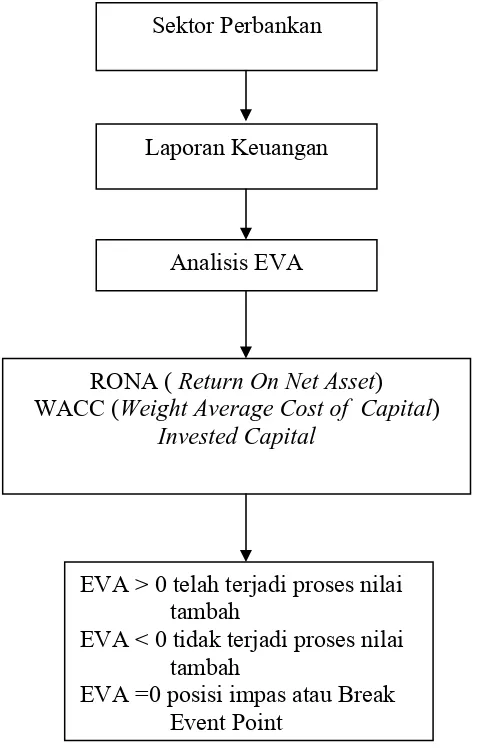

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka secara konseptual, penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1. Kerangka Konseptual Sumber : Young & O’Byrne (2001:42)

Sektor Perbankan

Laporan Keuangan

Analisis EVA

EVA > 0 telah terjadi proses nilai tambah

EVA < 0 tidak terjadi proses nilai tambah

EVA =0 posisi impas atau Break Event Point

RONA ( Return On Net Asset) WACC (Weight Average Cost of Capital)

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subjek berupa individu, organisasional, industri atau perspektif lain. Penelitian deskriptif dilakukan untuk menjawab pertanyaan tentang siapa, apa, kapan, dimana dan bagaimana yang berkaitan dengan karakteristik populasiatau fenomena tersebut (Erlina, 2011:20)

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs www.idx.co.id. Waktu penelitian dilakukan mulai bulan Juni sampai dengan Agustus 2011.

3.3. Batasan Operasional

Agar penelitian yang dilakukan lebih terarah dan tidak menyimpang dalam pembahasan dan analisis masalah, maka penulis menetapkan batasan operasional penelitian pada beberapa hal, yaitu :

b. Perusahaan yang diteliti adalah emiten yang termasuk dalam sektor perbankan yang memiliki laporan keuangan berturut-turut dari tahun 2009-2010 dan tidak pernah di-suspend.

3.4. Defenisi Operasional

Young & O’Byrne (2001:92) menyatakan bahwa EVA merupakan selisih antara pengembalian aktiva bersih dengan biaya modal dikalikan dengan modal yang diinvestasikan, sehingga dapat dirumuskan sebagai berikut :

EVA = (RONA – WACC ) X Modal yang diinvestasikan Dimana :

RONA = Return On Net Asset

WACC = Weight Average Cost of Capital

Tabel 3.1

Langkah-Langkah Menghitung Nilai EVA LANGKAH-LANGKAH PERHITUNGAN EVA

NO. Tahapan Metode Perhitungan

1. Menghitung NOPAT NOPAT = EBIT (1-Tax)

2. Menghitung RONA RONA = NOPAT : Aktiva Bersih 4. Menghitung WACC WACC= WdKd (1-T) + WeKe 2. Menghitung Modal yang

diinvestasikan

Modal yang diinvestasikan:

Ekuitas + utang jangka pendek + utang jangka panjang + kewajiban jangka panjang lainnya

5. Menghitung EVA EVA = (RONA – WACC) x Modal yang diinvestasikan

3.5. Populasi dan Sampel

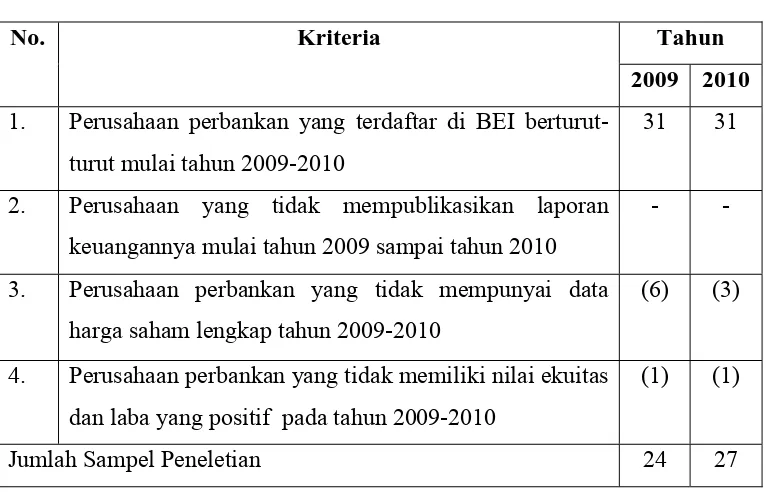

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2009 sampai dengan tahun 2010, yang berjumlah 31 perusahaan. Penetapan jumlah sample menggunakan non-probability dengan teknik purposive sampling. Purposive sampling adalah teknik penentuan sample dengan pertimbangan tertentu (Indrianto & Supomo 2002:131).

Elemen populasi yang dipilih sebagai sample dibatasi berdasarkan pertimbangan. Adapun criteria yang digunakan untuk pemilihan sampel adalah sebagai berikut :

a. Perusahaan perbankan yang telah go public, terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010.

b. Perusahaan perbankan yang mempublikasikan laporan keuangannya tahun 2009-2010.

c. Perusahaan perbankan yang mempunyai data harga saham lengkap tahun 2009-2010.

d. Perusahaan perbankan yang memiliki nilai ekuitas dan laba yang positif pada tahun 2009-2010.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No. Kriteria Tahun

2009 2010

1. Perusahaan perbankan yang terdaftar di BEI berturut-turut mulai tahun 2009-2010

31 31

2. Perusahaan yang tidak mempublikasikan laporan keuangannya mulai tahun 2009 sampai tahun 2010

- -

3. Perusahaan perbankan yang tidak mempunyai data harga saham lengkap tahun 2009-2010

(6) (3)

4. Perusahaan perbankan yang tidak memiliki nilai ekuitas dan laba yang positif pada tahun 2009-2010

(1) (1)

Jumlah Sampel Peneletian 24 27

Berdaarkan kriteria seleksi sampel pada tabel 3.2 maka diperoleh sampel penelitian sebagai berikut :

16. BNII PT Bank Internasional Indonesia, Tbk

17. BNLI PT Bank Permata, Tbk

18. BSWD PT Bank Swadesi, Tbk

19. BTPN PT Bank Tabungan Pensiunan Nasional, Tbk 20. BVIC PT Bank Victoria Internasional, Tbk 21. INPC PT Bank Artha Graha Internasional, Tbk 22. MAYA PT Bank Mayapada Internasional, Tbk - 23. MCOR PT Bank Windu Kentjana Internasional, Tbk

24. MEGA PT Bank Mega, Tbk

25. NISP PT Bank OCBC Indonesia, Tbk

36. PNBN PT Bank Pan Indonesia, Tbk

27. SDRA PT Bank Himpunan Saudara 1960, Tbk

Sumber : www.idx.co.id (Juli 2011, data diolah)

3.6. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah studi dokumentasi, yakni melakukan pengumpulan data dengan cara membaca, meninjau, dan mempelajari dokumen, buku-buku, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

3.7. Jenis Data

Data dalam penelitian ini adalah data sekunder. Menurut Kuncoro (2003:127), data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

Data yang digunakan dalam penelitian ini adalah :

a. Data perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2009-2010.

c. Data harga saham lengkap perusahaan perbankan tahun 2009-2010. d. Data tingkat suku bunga Sertifikat Bank Indonesia tahun 2009-2010.

3.8. Metode Analisis Data

BAB IV

ANALISIS DAN EVALUASI

4.1. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda, tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal tidak beroperasi. Hal tersebut disebabkan oleh beberapa faktor, seperti Perang Dunia I & II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan bursa efek tidak dapat beroperasi sebagimana mestinya.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut :

1. 14 Desember 1912

: Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914-1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. 3. 1925-1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939

: Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942-1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman dan Menteri Keuangan. Instrumen yang diperdagangkan : Obligasi Pemerintah RI (1950). 7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif .

8. 1956-1957 : Perdagangan di Bursa Efek tidak aktif.

9. 10 Agustus 1977

sebagai emiten pertama.

10. 1977-1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga tahun 1987 baru mencapai 24 perusahaan, karena masyarakat lebih memilih berinvestasi di perbankan dibandingkan di Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12. 1988-1990 : Paket deregulasi di bidang Perbankan dan Pasar modal diluncurkan. Pintu BEJ terbuka untuk investor asing sehingga aktivitas bursa mengalami peningkatan.

13. 2 Juni 1988 : Bursa Pararel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14. Desember 1988

: Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan bagi perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

16. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Automated Trading Systems)

18. 10 Nov 1995 : Pemerintah mengeluarkan Undang-Undang No.8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini diberlakukan mulai Januari 1996.

19. 1995 : Bursa Pararel Indonesia merger dengan Bursa Efek Surabaya

20. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

21. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remove trading)

4.2. Profil Perusahaan

4.2.1. PT Bank Agroniaga, Tbk

Bank Agro didirikan dengan akte notaris Raden Soekarsono, SH. di Jakarta No. 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari Menteri Keuangan tanggal 11 Desember 1989 dan mulai beroperasi secara komersial pada tanggal 8 Februari 1990.

Bank Agro pada mulanya didirikan atas pemahaman sepenuhnya dari Dana Pensiun Perkebunan (DAPENBUN) sebagai pengelola dana pensiun karyawan seluruh PT Perkebunan Nusantara, bahwa agrobisnis di Indonesia sangat potensial untuk dikembangkan. Maka pada saat pemerintah mengeluarkan kebijakan yang memberi kemudahan untuk membuka usaha bank pada tanggal 27 Oktober 1988, DAPENBUN mempergunakan kesempatan ini untuk mendirikan bank yang kegiatan usaha utamanya membantu pembiayaan di bidang agrobisnis.

4.2.2. PT Bank ICB Bumiputera, Tbk

PT Bank ICB Bumiputera dahulu dikenal sebagai PT Bank Bumiputera Indonesia, Tbk didirikan berdasarkan Akta Notaris Sri Rahayu, SH. No. 49 tanggal 31 juli 1989 dan mulai beroperasi sejak 12 Januari 1990. Bank Bumiputera merupakan perusahaan yang dimiliki oleh AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia. Bank Bumiputera telah menjadi perusahaan go public sejak tahun 2002, dengan struktur kepemilikan pemegang saham pada saat itu adalah AJB Bumiputera (37,50%), PT Cipta Usaha Citra Dana (37.50%) dan Masyarakat (25,00%).

4.2.3. PT Bank Capital Indonesia, Tbk

PT Bank Capital Indonesia, Tbk yang dahulu bernama PT Bank Credit Lyonnais Indonesia dan didirikan pada tanggal 20 April 1989 merupakan bank campuran (joint venture) antara Credit Lyonnais SA, Prancis dengan PT Bank Internasional Indonesia, Tbk Jakarta.

Dengan persetujuan Bank Indonesia melalui surat Nomor 6/2/DpG/DPIP/Rahasia tanggal 3 Maret 2004, sejak Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada tanggal 31 Agustus 2004, secara resmi saham Credit Lyonnais diakuisisi oleh Danny Nugroho yang hingga kini menjabat sebagai Komisaris Utama Bank Capital.

4.2.4. PT Bank Ekonomi Raharja, Tbk

PT Bank Ekonomi Raharja, Tbk dahulu bernama PT. Bank Mitra Raharja didirikan berdasarkan akta Notaris Winnie Hadiprodjo, SH. No. 31 tanggal 31 Mei 1989. Sejak beroperasi pada tanggal 8 Maret 1990, Bank Ekonomi dinyatakan oleh Bank Indonesia sebagai bank yang sehat selama 24 bulan berturut-turut dan tetap bertahan hingga saat ini. Karena hasil evaluasi yang baik, maka pada tahun 1992, Bank Ekonomi berhasil mengakreditasi status menjadi Bank Devisa sehingga bentuk pelayanan kepada masyarakat semakin dapat diperluas dan dikembangkan.

Pada tanggal 22 Mei 2009, HSBC Asia Pacific Holdings (UK) Limited telah berhasil menyelesaikan akuisisis 88,99% dari kepemilikan Bank Ekonomi. Pada saat ini, Bank Ekonomi sudah resmi menjadi anggota dari Grup HSBC, yang memiliki lebih dari 9500 kantor di 86 negara dan teritori dengan aset US$2.527 miliar (tertanggal 31 Desember 2008), yang sekarang ini merupakan salah satu institusi perbankan dan layanan keuangan internasional terbesar di dunia.

4.2.5. PT Bank Central Asia, Tbk

Pada September 2010, Bank BCA telah memiliki 897 kantor cabang pembantu dan memiliki 2 kantor perwakilan yang berada di luar negeri yaitu Singapura dan Hongkong. Bank BCA memiliki kepemilikan langsung dan tidak langsung pada anak perusahaan PT BCA Finance, BCA Finance Limited, dan PT Bank BCA Syariah.

4.2.6. PT Bank Bukopin, Tbk

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 memfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan consumer.

Dengan struktur permodalan yang semakin kokoh sebagai hasil pelaksanaan Initial Public Offering pada bulan Juli 2006, Bank Bukopin terus mengembangkan program operasionalnya dengan menerpkan skala prioritas sesuai strategi jangka pendek yang telah disusun dengan matang,

4.2.7. PT Bank Negara Indonesia (Persero), Tbk

Sehubungan dengan perubahan modal tahun 1955, status BNI diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

4.2.8. PT Bank Nusantara Parahyangan, Tbk

Bank BNP didirikan berdasarkan akta Notaris Komar Andasasmita, SH., No. 47 tanggal 18 Januari 1972. Bank BNP semula didirikan dengan nama PT Bank Pasar Karya Parahyangan yang berorientasi bisnis pada usaha retail, kemudian pada bulan Juli 1989 ditingkatkan statusnya menjadi Bank Umum Nasional dengan harapan dapat meningkatkan pelayanan jasa perbankannya lebih luas dan dapat membidik sektor ekonomi yang lebih besar lagi, sekaligus berganti nama menjadi PT Bank Nusantara Parahyangan.

Pada Agustus 1994 guna melengkapi ragam transaksi dan akses perdagangan yang lebih luas khususnya untuk mengakomodir transaksi valuta asing dan perdagangan luar negeri melalui transaksi ekspor dan impornya, maka Bank BNP dilengkapi dengan izin ssebagai Bank Devisa.

oleh 9 kantor cabang, 19 kantor sub cabang, dan 22 titik kantor pembayaran di seluruh Indonesia.

4.2.9. PT Bank Tabungan Negara (Persero), Tbk

Bank BTN didirikan pada tanggal 9 Februari 1950 dengan nama Bank Tabungan Pos. Seiring dengan program pemerintah dalam pembangunan perumahan, terutama perumahan untuk segmen berpenghasilan rendah, maka pada tahun 1974 Bank BTN ditunjuk sebagai lembaga pembiayaan KPR. Selanjutnya, pada tahun 1989 status Bank BTN diubah menjadi bank komersial dan menjadi Persero pada tahun 1992. Pada tahun 1994, Bank BTN mulai beroperasi sebagai Bank Devisa. Sejak tahun 2005 Bank BTN telah memulai bisnis syariah.

Bank BTN melangkah maju pesat sebagai perusahaan publik dengan mencatatkan saham perdana di Bursa Efek Indonesia pada tanggal 17 Desember 2009. Seiring dengan langkah tersebut, Bank BTN tetap fokus pada inti bisnisnya yaitu sebagai penyedia kredit perumahan dan menjadi market leader dalam pembiayaan perumahan hingga saat ini.

4.2.10. PT Bank Rakyat Indonesia (Persero), Tbk

Lembaga ini memberikan manfaat yang sangat besar bagi perekonomian masyarakat.

Setelah mengalami beberapa kali mengalami perubahan nama dan perubahan status akhirnya Bank BRI secara resmi ditetapkan pemerintah sebagai bank umum berdasakan Undang-Undang No. 21 Tahun 1968.

Sejak 10 November 2003 Bank BRI telah menjadi Perseroan Terbuka dan mencatatkan sahamnya di Bursa Efek Jakarta, kini Bursa Efek Indonesia. Saham Bank BRI sampai saat ini tergabung dalam indeks saham LQ-45 dan menjadi salah satu saham unggulan (blue-chip) di BEI.

4.2.11. PT Bank Danamon Indonesia, Tbk

Bank Danamon didirikan pada tahun 1956 sebagai Bank Kopra Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Pada tahun 1988, Bank Danamon menjadi bank devisa dan setahun kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek Jakarta.

Pada tahun 2003, Asa Financial (Indonesia) Pte.Ltd mengakuisisi Danamon, melalui konsorsium Fullerton Financial Holdings, anak perusahaan sepenuhnya yang dimiliki Temasek Holdings dan Deutsche Bank AG yang merupakan pemegang saham pengendali.

4.2.12. PT Bank Kesawan, Tbk

berdasarkan Akta Notaris Leonard Hendrick Willem van Sandick No. 53 tanggal 28 April 1913 di Medan.

NV Chunghwa Shangyeh selain bergerak dalam bidang simpan pinjam juga bergerak dalam bidang perdagangan umum. Setelah kemerdekan yaitu tahun 1958 NV Chunghwa Shangyeh resmi melakukan kegiatan sebagai Bank Umum dan pada tahun 1962 bentuk usaha berganti menjadi Perseroan Terbatas dengan nama PT Bank Changhwa Shangyeh.

Pada tahun 1965, PT Bank Chunghwa Shangyeh berganti nama menjadi PT Bank Kesawan dan untuk lebih memantapkan posisi Bank maupun pengembangan usaha yang lebih baik, Kantor Pusat Bank Kesawan direlokasi atau hijrah ke Jakarta pada tahun 1990.

Bank Kesawan menjadi Bank Publik pada tahun 2002 dengan Penawaran Saham Umum Perdana sejumlah 78,8 juta lembar melalui Bursa Efek Jakarta. Dalam penawaran umum saham ini dikeluarkan pula Waran Seri I dengan jangka waktu pelaksanaan di tahun 2003 sampai dengan 2005.

Tahun 2009 Bank Kesawan melakukan penawaran umum terbatas I kepada para pemegang saham dalam rangka penerbitan hak memesan efek terlebih dahulu (HMETD).

4.2.13. PT Bank Mandiri (Persero), Tbk

Dagang Negara, Bank Ekspor Impor dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri. Sampai dengan hari ini, Bank Mandiri merupakan bank terbesar di Indonesia berdasarkan aset dan berkontribusi yang sangat besar dalam dunia perbankan dan perekonomian Indonesia.

Pada tanggal 2 Juni 2003, Bank Mandiri telah menyampaikan pernyataan pendaftaran sehubungan dengan Penawaran Umum Perdana Saham (Initial Public Offering yang selanjutnya disebut IPO) kepada Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) dan telah dinyatakan efektif berdasarkan Surat Ketua Bapepam-LK No. S-1551/PM/2003 tanggal 27 Juni 2007.

Pada tanggal 14 Juli 2003, Bank Mandiri melakukan IPO atas 4.000.000.000 lembar saham Biasa Seri B, dengan nilai nominal Rp. 500 (nilai penuh) per lembar saham yang dijual dengan harga Rp. 675 (nilai penuh) per lemba r saha,. Penawaran umum kepada masyarakat tersebut merupakan divestasi atas 20,00% saham Bank Mandiri milik pemerintah. Pada tanggal 14 Juli 2003, sebanyak 19.800.000.000 lembar Saham Biasa seri B Bank Mandiri telah dicatatkan di Bursa Efek Jakarta dan Bursa Efek Surabaya berdasarkan surat persetujuan dari Bursa Efek Jakarta No. S-1187/BEJ.PSJ/07-2003 tanggal 8 Juli 2003 dan Bursa Efek Surabaya No. JKT-028/LIST/BES/VII/2003 tanggal 10 Juli 2003.

4.2.14. PT Bank Bumi Arta, Tbk

Bendera III No. 24, Jakarta Barat. Untuk memudahkan pengenalan masyarakat, maka pada tanggal 14 September 1992 dengan izin dari Menteri Kehakiman Republik Indonesia nama Bank Bumi Arta Indonesia diganti menjadi Bank Bumi Arta.

Pada tanggal 18 September 1976, Bank Bumi Arta mendapat izin dari Menteri Keuangan Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara. Penggabungan usaha tersebut bertujuan untuk memperkuat struktur permodalan, Manajemen bank, dan memperluas jeringan operasional bank.

Selanjutnya seiring dengan Kebijaksanaan Pemerintah melalui Paket Oktober (PAKTO) 1988 dimana perbankan diberikan peluang yang lebih besar untuk mengembangkan usahanya, dengan persiapan yang cukup lama dan terarah dari pengelola Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa.

4.2.15. PT Bank CIMB Niaga, Tbk

Bank CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama Bank Niaga. Pada dekade awal berdirinya, fokus utama hádala pada membangun nilai-nilai Inti profesionalisme di bidang perbankan. Sebagai hasilnya, Bank Niaga dikenal luas sebagai penyedia produk dan layanan berkualitas dan terpercaya.

Bank CIMB Niaga menjadi perusahaan terbuka di Bursa Efek Jakarta dan Bursa Efek Surabaya (kini Bursa Efek Indonesia/BEI) pada tahun 1989. Keputusan untuk menjadi perusahaan terbuka merupakan tonggak bersejarah bagi Bank Niaga dengan meningkatkan akses pendanaan yang lebih luas.

Pada Bulan Mei 2008, nama Bank Niaga berubah menjadi Bank CIMB Niaga. Bergabungnya Lippobank ke dalam Bank CIMB Niaga merupakan lompatan besar di sector perbankan Asia Tenggara. Penggabungan ini juga menjadikan Bank CIMB Niaga menjadi bank terbesar ke-5 dalam hal aktiva, pendanaan, kredit dan luasnya jaringan cabang.

4.2.16 PT Bank Internasional Indonesia, Tbk