PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR

PENGAWASAN DAN PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN

TESIS

Oleh

CHRISDONI BOY AGUNG PASARIBU 107019051 / IM

SEKOLAH PASCA SARJANA MAGISTER ILMU MANAJEMEN UNIVERSITAS SUMATERA UTARA

PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR

PENGAWASAN DAN PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

CHRISDONI BOY AGUNG PASARIBU 107019051 / IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR PENGAWASAN DAN PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN

Nama Mahasiswa : CHRISDONI BOY AGUNG PASARIBU Nomor Pokok : 107019051/IM

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ritha F. Dalimunthe, M.Si)

Ketua Anggota

Ketua Program Studi Direktur

)

Telah diuji pada

Tanggal : 21 Januari 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ritha F. Dalimunthe, M.Si

Anggota :

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR PENGAWASAN DAN PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya, kecuali yang secara tertulis diacu dalam tesis ini dan disebutkan di dalam daftar pustaka. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 21 Januari 2013 Yang membuat Pernyataan,

PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR PENGAWASAN DAN

PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN

ABSTRAK

Sumber daya manusia di dalam organisasi memegang peranan yang sangat strategis dan menentukan. Disamping peranannya sebagai pengelola, sumber daya manusia juga berperan sebagai penentu keberhasilan organisasi dalam mencapai tujuan. Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Pabean B Medan merupakan salah satu instansi pemerintah di lingkungan Departemen Keuangan yang tengah berbenah dalam rangka memperbaiki kinerjanya. Usaha yang dilakukan dalam rangka peningkatan kinerja KPPBC Tipe Madya Pabean B Medan seiring dengan reformasi birokrasi yang dicanangkan oleh Departemen Keuangan. Tujuan penelitian ini adalah untuk Mengetahui dan menganalisis pengaruh remunerasi dan motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madaya Pabean B Medan. Teori yang digunakan untuk mendukung pembahasan dalam penelitian ini adalah teori Manajemen Sumber Daya Manusia. Populasi dalam penelitian ini adalah pegawai yang bekerja di KPPBC Tipe Madya Pabean B Medan, yakni Pegawai Negeri Sipil, baik yang mempunyai jabatan struktural maupun tidak, yang semuanya berjumlah 113 orang dan sampel penelitian ini adalah berjumlah 54 orang. Teknik pengumpulan data dilakukan dengan wawancara, kuesioner dan studi dokumentasi. Metode analisis data yang digunakan adalah regresi linear berganda dengan menggunakan software SPSS. Hasil penelitian menunjukan bahwa remunerasi dan motivasi berprestasi berpengaruh terhadap kinerja pegawai baik secara simultan dan parsial. Nilai Koefisien Determinasi (R) diperoleh dari penelitian ini sebesar 88,0%. Hal ini berarti bahwa kemampuan variabel remunerasi dan motivasi berprestasi menjelaskan pengaruhnya terhadap variabel kinerja pegawai sebesar 88,0 %, sedangkan sisanya sebesar 12,0% dipengaruhi oleh variabel lainnya yang tidak diikutkan dalam penelitian ini. Secara simultan remunerasi dan motivasi berprestasi berpengaruh positif dan signifikan terhadap kinerja pegawai. Secara parsial masing-masing variabel remunerasi dan motivasi berprestasi berpengaruh positif dan signifikan terhadap kinerja pegawai, Faktor yang dominan mempengaruhi kinerja pegawai adalah motivasi berprestasi.

THE INFLUENCES OF REMUNERATION ANDACHIEVEMENT CUSTOMS SUPERVISION AND SERVICE OFFICE, MOTIVATION ON EMPLOYEES’ PERFORMANCE AT THE

MADYA TYPE, PABEAN B, MEDAN

ABSTRACT

Human resources in an organization play a strategic and crucial role. Besides its function as administrators, human resources also function as the determinants of the success of an organization in achieving its goal. KPPBC (Customs Supervision and Service Office) Madya Type, Pabean B, Medan, constitutes one of the government agencies in the Ministry of Finance which is rehabilitating itself in order to improve its performance. The attempt to improve its performance is in line with the reformation of bureaucracy, launched by the ministry of Finance. The aim of the research was to know and to analyze the influences of the outstanding remuneration and motivation on the employees’ performance at the Customs Supervision and Service Office, Madya Type, Pabean B, medan. The theory used to support the analysis was the theory of Human Resources Management. The population was 113 government employees at the office, with or without structural positions, and 54 of them were used as the samples. The data were gathered by using questionnaires and documentary study and analyzed by multiple linear regression tests, using an SPSS program. The results of the research showed that the remuneration and achievement motivation influenced the employees’ performance simultaneously and partially. The Determination Coefficient Value (R) was 88.0% which indicated that the value of the variable of remuneration and achievement motivation had influenced the employees’ performance at 88.0%, while the rest (12.0%) was influenced by other variables which were excluded from this research. Simultaneously, the remuneration and achievement motivation had positive and significant influence on the employees’ performance. Partially, the remuneration and achievement motivation respectively had positive and significant influence on the employees’ performance. The most dominant factor which influenced the employees’

performance was the achievement motivation.

KATA PENGANTAR

Puji dan syukur Peneliti ucapkan kehadirat Tuhan Yang Maha Kuasa, karena dengan Kasih dan Karunia-Nya sehingga Peneliti dapat menyelesaikan tesis ini dengan judul “Pengaruh Remunerasi Dan Motivasi Berprestasi Terhadap Kinerja Pegawai Pada Kantor Pengawasan Dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan (KPPBC Madya Medan)” Dalam penulisan Tesis ini, Peneliti telah banyak mendapat bantuan dari berbagai pihak, dan pada kesempatan ini Peneliti menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Ilmu Manajemen.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA, selaku Sekertaris Program Studi Ilmu Manajemen.

5. Ibu Prof. Dr. Ritha F. Dalimunthe, M.Si selaku Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan peneliti dalam penulisan Tesis ini. 6. Ibu Dr. Yeni Absah, SE, M.Si selaku Anggota Komisi Pembimbing yang telah

banyak membimbing dan mengarahkan peneliti dalam penulisan Tesis ini. 7. Ibu Prof. Dr. Prihatin Lumbanraja, SE, M.Si selaku Anggota Komisi

Pembanding yang telah banyak memberikan masukan untuk perbaikan Tesis. 8. Ibu Dr. Sitti Raha Agoes Salim, M.Sc selaku Anggota Komisi Pembanding

9. Ibu Dr. Khaira Amalia Fachrudin, MBA, Ak. selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan Tesis ini.

10. Bapak Bemhard Sibarani, selaku Kepala Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Medan .

11. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

12. Kedua orangtuaku (Alm) Dr. Agusni Pasaribu, MBA, Drs, Akt dan S. Hasibuan dan beserta adik saya Charisma P.A Pasaribu atas semua kasih sayang dan semangat yang telah diberikan dalam penyelesaian Tesis ini

13. Rekan-rekan Sekolah Pascasarjana Ilmu Manajemen Angkatan XIX, atas bantuan dan dukungan selama peneliti menempuh studi dan dalam penulisan Tesis ini.

Peneliti menyadari tesis ini belum sempurna. Namun harapan peneliti semoga Tesis ini bermanfaat bagi seluruh pembaca. Semoga kiranya Tuhan memberkati kita semua, Amin.

Medan, 21 Januari 2013

Peneliti,

RIWAYAT HIDUP

Chrisdoni Boy Agung Pasaribu, lahir di Kuala Lumpur, pada tanggal 10 Desember 1986, dari pasangan Ayahanda (Alm) Dr. Agusni Pasaribu, MBA, Drs, Akt dan Ibunda S. Hasibuan. Pendidikan Sekolah Dasar di SD Santo Thomas VI Medan. Setelah Lulus SD tahun 1998 melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri I Medan, Lulus pada tahun 2001. Selanjutnya pendidikan Sekolah Menengah Atas di SMA Swasta Immanuel Medan, Lulus pada tahun 2004, dan melanjutkan Studi di Universitas Sumatera Utara pada Fakultas Ilmu Sosial dan Ilmu Politik dan Lulus pada tahun 2008, kemudian melanjutkan pendidikan di Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara pada tahun 2010.

Medan, 21 Januari 2013

Peneliti,

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ... x

DAFTAR GAMBAR ... .... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

2.2.Konsep Tentang Remunerasi ... 17

2.2.1 Pengertian Remunerasi ... .... 17

2.2.2 Latar Belakang Kebijakan Remunerasi... 18

2.2.3 Pengertian Tunjangan ... 20

2.2.4 Tujuan Pemberian Tunjangan ………….……….…… ….. 21

2.2.5 Prinsip-Prinsip Program Tunjangan ... ... 23

2.2.6 Kategori Program Tunjangan ……...…………..………… 24

2.2.7 Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN) ... 25

2.2.8 Tujuan Pemberian TKPKN ... ... 26

2.2.9 Unsur-Unsur TKPKN ... …. 28

2.2.9.1 Tunjangan Pokok ... ….. 28

2.2.9.2 Tunjangan Pokok Harian ... 30

2.2.9.4 Tunjangan Kelangkaan ... 31

2.2.9.4.1 Tunjangan Fungsional ... .... 31

2.2.9.4.2 Tunjangan Kegiatan Tambahan (TKT).. 32

2.2.10 Pemotongan TKPKN ... 33

2.3 Konsep tentang Motivasi Berprestasi ………...………… 34

2.3.1 Pengertian Motivasi ………..…..…….. 34

2.3.2 Teori Dua Faktor Hezberg ……….………. 36

2.3.3 Motivasi Berprestasi David Mc. Clelland ………... 37

2.4 Konsep tentang Kinerja ………....……...…... 42

2.4.1 Pengertian Kinerja ……….…….…….... 42

2.4.2 Faktor-Faktor yang Mempengaruhi Kinerja …………... 45

2.4.3 Penilaian Kinerja ... 47

2.4.4 Tujuan Penilaian Kinerja ... 49

2.4.5 Manfaat Penilaian Kinerja ... 50

1.1Kerangka Konseptual ………..……... . 50

1.2Hipotesis Penelitian ……….…….…….………….. 53

BAB III METODE PENELITIAN... 54

3.1 Jenis dan Sifat Penelitian ………...…... 54

3.2 Lokasi dan Waktu Penelitian ... 54

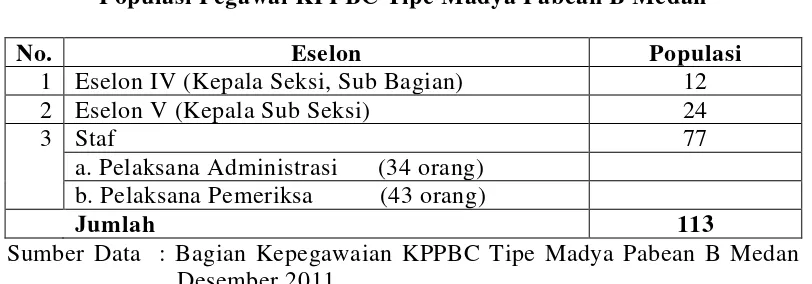

3.3 Populasi dan Sampel ... ... 54

3.3.1 Populasi ... 54

3.3.2 Sampel ………...……. 55

3.4 Teknik Pengumpulan Data ………...…………... 56

3.5 Jenis dan Sumber Data ... 57

3.6 Identifikasi dan Definisi Operasional Variabel ... 57

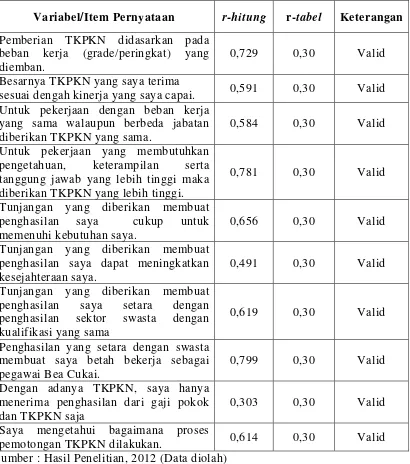

3.7 Uji Validitas dan Reliabilitas ... 60

3.7.1 Uji Validitas ... 61

3.7.1.1 Hasil Uji Validitas Instrumen Variabel... 62

3.7.2 Uji Reliabilitas ... 66

3.7.2.1 Hasil Uji Reliabilitas Instrumen Variabel... 65

3.8 Metode Analisis Data ... 66

3.8.1 Analisis Deskriptif ... 66

3.8.2.1 Analisis Persamaan Regresi Linear Berganda ....…. 66

3.8.2.2 Analisa Koefisien Determinasi (R2 3.8.2.3 Uji Secara Serempak/ Simultan (Uji - f) ... 67

)... ... 67

3.8.2.4 Uji Secara Parsial (Uji -t) ... 68

3.8.3 Uji Asumsi Klasik ………... 69

3.8.3.1 Uji Normalitas ... 70

3.8.3.2 Uji Multikolinieritas ... 71

3.8.3.3. Uji Heteroskedastisitas …………...… ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 73

4.1 Hasil Penelitian... 73

4.1.1 Deskripsi Objek Penelitian... 73

4.1.1.1 Gambaran Umum Direktorat Jenderal Bea dan Cukai ... 73

4.1.1.2 Gambaran Umum KPPBC Tipe Madya Pabean B Medan... 74

4.1.1.3 Visi dan Misi KPPBC TMP B Medan... 75

4.1.1.4 Kedudukan, Tugas, dan Fungsi KPPBC TMP B Medan... 80

4.1.1.5 Struktur Organisasi KPPBC TMP B Medan... 79

4.1.2 Karakteristik Responden... 82

4.1.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin... 82

4.1.2.2 Karakteristik Responden Berdasarkan Umur... 83

4.1.2.3 Karakteristik Responden Berdasarkan Pendidikan.. 84

4.1.2.4 Karakteristik Responden Berdasarkan Jabatan... 85

4.1.2.5 Karakteristik Responden Berdasarkan Grade... 85

4.1.2.6 Karakteristik Responden Bedasarkan Pangkat/ Golongan ... 86

4.1.2.7 Karakteristik Responden Berdasarkan Masa Kerja. 87 4.1.2.8 Karakteristik Responden Berdasarkan Penghasilan. 88 4.1.3 Analisa Statistik Deskripsi... 89

4.1.3.2 Penjelasan Responden atas Variabel Motivasi

Berprestasi (X2)... 93

4.1.3.3 Penjelasan Responden atas Variael Kinerja (Y)... 99

4.1.4 Pengujian Asumsi Klasik... 104

4.1.4.1 Uji Normalitas... 104

4.1.4.2 Uji Multikolinieritas... 106

4.1.4.3 Uji Glejser... 107

4.1.5 Pengujian Hipotesis... 108

4.1.5.1 Analisis Persamaan Regresi Linear Berganda... 108

4.1.5.2 Koefesien Determinasi (R2 4.1.5.3 Uji Serempak/Uji F... 111

)... 110

41.5.4 Uji Parsial/Uji t... 112

4.2 Pembahasan... 113

4.2.1 Pengaruh Remunerasi dan Motivasi Berprestasi terhadap Kinerja Pegawai... 113

4.2.2 Pengaruh Remunerasi terhadap Kinerja Pegawai... 115

4.2.3 Pengaruh Motivasi Berprestasi terhadap Kinerja Pegawai. 119 BAB V KESIMPULAN DAN SARAN... 123

5.1 Kesimpulan... 123

5.2 Saran... 124

DAFTAR PUSTAKA ... 126

DAFTAR TABEL

No. Judul Halaman

1.1 Perbandingan THP DJ. Bea Cukai (KPPBC Tipe Madya Pabean B Medan) dengan Kementerian Hukum dan HAM dengan asumsi

Level Jabatan Eselon IV ... 7

1.2 Daftar Rekapitulasi Absensi Pegawai KPPBC Tipe Madya Pabean B Medan Pada Tahun 2011 ………... 9

2.1 Daftar Grade/Peringkat Remunerasi Kementerian Keuangan ... 28

2.2 Daftar Tunjangan Kegiatan Tambahan (TKT) ... 29

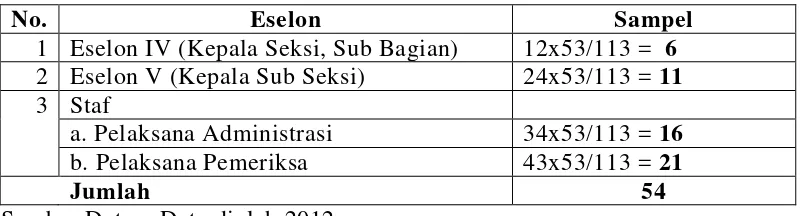

3.1 Populasi Pegawai KPPBC Madya Medan ... 55

3.2 Sampel Pegawai KPPBC Madya Medan ... ... 56

3.3 Identifikasi, Definisi Operasional dan Indikator Variabel Penelitian .... 59

3.4 Hasil Uji Validitas Instrumen Variabel Remunerasi... 62

3.5 Hasil Uji Validitas Instrumen Variabel Motivasi Berprestasi... 63

3.6 Hasil Uji Validitas Instrumen Variabel Kinerja... 64

3.7 Hasil Uji Reliabilitas Instrumen Variabel... 65

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin... 82

4.2 Karakteristik Responden Berdasarkan Umur... 83

4.3 Karakteristik Responden Berdasarkan Pendidikan... 84

4.4 Karakteristik Responden Berdasarkan Jabatan... 85

4.5 Karakteristik Responden Berdasarkan Grade... 86

4.6 Karakteristik Responden Berdasarkan Pangkat/Golongan... 87

4.7 Karakteristik Responden Berdasarkan Masa Kerja... 87

4.8 Karakteristik Responden Berdasarkan Penghasilan... 88

4.9 Penjelasan Responden atas Variabel Remunerasi... 89

4.10 Penjelasan Responden atas Variabel Motivasi Berprestasi ... 94

4.11 Penjelasan Responden atas Variabel Kinerja... 99

4.12 Hasil Uji Kolmogrov-Sumirnov... 106

4.13 Hasil Uji Multikolinieritas... 106

4.14 Hasil Uji Heteroskedasitas... 108

4.15 Hasil Uji Regresi Remunerasi dan Motivasi Berprestasi... 109

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ……….…….. 52

4.1 Struktur Organisasi KPPBC TMP B Medan ………..…………. 81

4.2 Hasil Uji Normalitas dengan Menggunakan P-Plot ……….... 105

DAFTAR LAMPIRAN

No. Judul Halaman

1. Kuesioner ……… 130 2. Data Validitas dan Reliabilitas Variabel Remunerasi, Motivasi Berprestasi

PENGARUH REMUNERASI DAN MOTIVASI BERPRESTASI TERHADAP KINERJA PEGAWAI PADA KANTOR PENGAWASAN DAN

PELAYANAN BEA CUKAI TIPE MADYA PABEAN B MEDAN

ABSTRAK

Sumber daya manusia di dalam organisasi memegang peranan yang sangat strategis dan menentukan. Disamping peranannya sebagai pengelola, sumber daya manusia juga berperan sebagai penentu keberhasilan organisasi dalam mencapai tujuan. Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Pabean B Medan merupakan salah satu instansi pemerintah di lingkungan Departemen Keuangan yang tengah berbenah dalam rangka memperbaiki kinerjanya. Usaha yang dilakukan dalam rangka peningkatan kinerja KPPBC Tipe Madya Pabean B Medan seiring dengan reformasi birokrasi yang dicanangkan oleh Departemen Keuangan. Tujuan penelitian ini adalah untuk Mengetahui dan menganalisis pengaruh remunerasi dan motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madaya Pabean B Medan. Teori yang digunakan untuk mendukung pembahasan dalam penelitian ini adalah teori Manajemen Sumber Daya Manusia. Populasi dalam penelitian ini adalah pegawai yang bekerja di KPPBC Tipe Madya Pabean B Medan, yakni Pegawai Negeri Sipil, baik yang mempunyai jabatan struktural maupun tidak, yang semuanya berjumlah 113 orang dan sampel penelitian ini adalah berjumlah 54 orang. Teknik pengumpulan data dilakukan dengan wawancara, kuesioner dan studi dokumentasi. Metode analisis data yang digunakan adalah regresi linear berganda dengan menggunakan software SPSS. Hasil penelitian menunjukan bahwa remunerasi dan motivasi berprestasi berpengaruh terhadap kinerja pegawai baik secara simultan dan parsial. Nilai Koefisien Determinasi (R) diperoleh dari penelitian ini sebesar 88,0%. Hal ini berarti bahwa kemampuan variabel remunerasi dan motivasi berprestasi menjelaskan pengaruhnya terhadap variabel kinerja pegawai sebesar 88,0 %, sedangkan sisanya sebesar 12,0% dipengaruhi oleh variabel lainnya yang tidak diikutkan dalam penelitian ini. Secara simultan remunerasi dan motivasi berprestasi berpengaruh positif dan signifikan terhadap kinerja pegawai. Secara parsial masing-masing variabel remunerasi dan motivasi berprestasi berpengaruh positif dan signifikan terhadap kinerja pegawai, Faktor yang dominan mempengaruhi kinerja pegawai adalah motivasi berprestasi.

THE INFLUENCES OF REMUNERATION ANDACHIEVEMENT CUSTOMS SUPERVISION AND SERVICE OFFICE, MOTIVATION ON EMPLOYEES’ PERFORMANCE AT THE

MADYA TYPE, PABEAN B, MEDAN

ABSTRACT

Human resources in an organization play a strategic and crucial role. Besides its function as administrators, human resources also function as the determinants of the success of an organization in achieving its goal. KPPBC (Customs Supervision and Service Office) Madya Type, Pabean B, Medan, constitutes one of the government agencies in the Ministry of Finance which is rehabilitating itself in order to improve its performance. The attempt to improve its performance is in line with the reformation of bureaucracy, launched by the ministry of Finance. The aim of the research was to know and to analyze the influences of the outstanding remuneration and motivation on the employees’ performance at the Customs Supervision and Service Office, Madya Type, Pabean B, medan. The theory used to support the analysis was the theory of Human Resources Management. The population was 113 government employees at the office, with or without structural positions, and 54 of them were used as the samples. The data were gathered by using questionnaires and documentary study and analyzed by multiple linear regression tests, using an SPSS program. The results of the research showed that the remuneration and achievement motivation influenced the employees’ performance simultaneously and partially. The Determination Coefficient Value (R) was 88.0% which indicated that the value of the variable of remuneration and achievement motivation had influenced the employees’ performance at 88.0%, while the rest (12.0%) was influenced by other variables which were excluded from this research. Simultaneously, the remuneration and achievement motivation had positive and significant influence on the employees’ performance. Partially, the remuneration and achievement motivation respectively had positive and significant influence on the employees’ performance. The most dominant factor which influenced the employees’

performance was the achievement motivation.

BAB I PENDAHULUAN

1.3 Latar Belakang

Sumber daya manusia di dalam organisasi memegang peranan yang sangat strategis dan menentukan. Disamping peranannya sebagai pengelola, sumber daya manusia juga berperan sebagai penentu keberhasilan organisasi dalam mencapai tujuan. Hal tersebut menunjukkan bahwa diperlukan manajemen yang efektif terhadap sumber daya manusia agar tujuan organisasi dapat tercapai dengan maksimal.

Manajemen sumber daya manusia pada prinsipnya diorientasikan pada peningkatan kinerja. Kinerja merupakan suatu hal yang tidak dapat dipisahkan dengan perusahaan. Dukungan dari puncak manajemen yang berupa pengarahan, dukungan sumber daya seperti, memberikan peralatan yang memadai sebagai sarana untuk memudahkan pencapaian tujuan yang ingin dicapai dalam pendampingan, bimbingan, pelatihan serta pengembangan akan lebih mempermudah penilaian kinerja yang obyektif. Menurut Bernadin dan Russel dalam Gomes (2000): “Kinerja adalah outcome

yang dihasilkan dari fungsi suatu pekerjaan tertentu atau kegiatan selama satu periode tertentu.”.

fisik juga akan mempengaruhi berfungsinya faktor lingkungan non fisik. Pada kesempatan ini pembahasan difokuskan pada lingkungan non-fisik, yaitu kondisi-kondisi yang sebenarnya sangat melekat dengan sistem manajerial perusahaan. Menurut Prawirosentono (2004) kinerja seorang pegawai akan baik, jika pegawai mempunyai motivasi yang tinggi, kesediaan untuk bekerja, adanya imbalan/upah yang layak dan mempunyai harapan masa depan.

Faktor yang dapat meningkatkan kinerja karyawan adalah motivasi (Mathis, 2006). Motivasi dapat dinyatakan sebagai akibat dari interaksi seseorang dengan situasi tertentu yang dihadapinya. Oleh karena itulah terdapat perbedaan dalam kekuatan motivasi yang ditunjukkan oleh seseorang dalam menghadapi situasi tertentu dibandingkan dengan orang lain yang menghadapi situasi yang sama. Bahkan seseorang akan menunjukkan dorongan tertentu dalam menghadapi situasi yang berbeda dan dalam waktu yang berlainan pula.

Mangkunegara (2011) mengungkapkan pendapat-pendapat : Sperling (1987), Mc. Cormick (1985), Stanton (1981), dan Stanford (1969) bahwa motif merupakan suatu dorongan kebutuhan dalam diri pegawai yang perlu dipenuhi agar pegawai dapat menyesuaikan diri terhadap lingkungannya. Sedangkan motivasi adalah kondisi yang menggerakkan pegawai agar mampu mencapai tujuan dari motifnya. Motivasi dapat pula dikatakan sebagai energi untuk membangkitkan dorongan dalam diri.

Motivasi intrinsik merupakan daya dorong yang timbul dari dalam diri masing-masing orang yang salah satunya disebabkan adanya dorongan untuk berprestasi. Motivasi berprestasi adalah dorongan seseorang untuk berbuat lebih baik dari apa yang pernah dibuat atau diraih sebelumnya maupun yang dibuat atau diraih orang lain. Motivasi berprestasi pegawai dalam bekerja di suatu organisasi yang baik akan memberikan dampak positif, baik bagi diri

individu maupun pihak organisasi.

Sikap positif yang ditunjukkan pegawai terhadap organisasi, merupakan

cerminan motivasi berprestasi pada diri pegawai tinggi. Pengelola organisasi,

dalam konteks ini harus memberikan jalan terbaik, dengan jalan lebih

memperhatikan para pegawai agar mereka dapat bekerja secara efektif. Motivasi

berprestasi menjadi komponen yang sangat berperan dalam mewujudkan sumber

daya manusia yang berkualitas. Kebutuhan akan berprestasi tinggi merupakan

suatu dorongan yang timbul pada diri seseorang untuk berupaya mencapai target yang telah ditetapkan, bekerja keras untuk mencapai keberhasilan dan memiliki kemungkinan untuk mengerjakan sesuatu secara lebih baik dari sebelumnya.

untuk memperlakukan pegawai dengan baik dan memandang mereka sebagai manusia yang mempunyai kebutuhan baik materi maupun non materi. Pimpinan organisasi juga perlu mengetahui, menyadari dan berusaha memenuhi kebutuhan pegawainya, sehingga pegawai dapat bekerja sesuai dengan harapan organsiasi.

Pegawai memberikan kinerja yang baik untuk kemajuan perusahaan, sedangkan perusahaan memberikan motivasi, kesempatan yang sama setiap pegawai untuk berkembang, dan pemberian remunerasi yang sesuai atas kinerja yang telah diberikan pegawai terhadap perusahaan. Remunerasi itu sendiri merupakan imbalan atau balas jasa yang diberikan perusahaan kepada tenaga kerja sebagai akibat dari prestasi yang telah diberikannya dalam rangka mencapai tujuan perusahaan. Pengertian ini mengisyaratkan bahwa keberadaannya di dalam suatu organisasi perusahaan tidak dapat diabaikan begitu saja. Sebab, akan terkait langsung dengan pencapaian tujuan perusahaan

Pendapat tersebut dapat disimpulkan bahwa remunerasi adalah imbalan kerja yang dapat berupa gaji, honorarium, tunjangan tetap, insentif, bonus atas prestasi, pesangon, atau pensiun. Bagi berarti imbalan kerja di lua Keuangan adalah penataan kembali pemberian imbalan kerja berupa tunjangan yang dikenal dengan Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN) dengan didasari atas tingkat tanggung jawab dan resiko jabatan/pekerjaan yang di emban.

kinerjanya. Usaha yang dilakukan dalam rangka peningkatan kinerja KPPBC Tipe Madya Pabean B Medan seiring dengan reformasi birokrasi yang dicanangkan oleh Departemen Keuangan meliputi 4 (empat) pilar utama, yaitu: penataan organisasi, perbaikan proses bisnis, peningkatan sumber daya manusia dan perbaikan remunerasi. Perbaikan remunerasi juga telah diberlakukan di KPPBC Tipe Madya Pabean B Medan sejak dikeluarkannya Keputusan Menteri Keuangan No. 290/KMK.01/2007 tentang Besaran Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN) sedangkan untuk Gaji Pokok masih mengacu pada sistem lama sesuai dengan Peraturan Pemerintah Republik Indonesia Nomor 15 tahun 2012 tentang Perubahan Keempat belas Atas Peraturan Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil dimana besaran gaji pokok ditentukan berdasarkan Golongan, Pangkat, dan Masa Kerja Pegawai Negeri Sipil (PNS). TKPKN diberikan kepada pegawai KPPBC Tipe Madya Pabean B Medan berdasarkan peringkat jabatan yang telah ditentukan.

Peningkatan kinerja bagi pegawai tidak terlepas dari rangsangan baik yang bersifat internal yaitu motivasi berprestasi dari pegawai itu sendiri atau dari external berupa pemberian remunerasi. Dalam hal ini baik secara langsung maupun tidak langsung remunerasi merupakan salah satu pendorong semangat kerja dan produktifitas kerja pegawai, dengan memanfaatkan dan menggunakan serta memaksimalkan sumber daya yang dimiliki diharapkan dapat tercapainya kinerja yang optimal. Remunerasi diharapkan mampu memberikan dorongan dan motivasi kerja terhadap para pegawai untuk tetap bekerja dengan giat. Disamping memotivasi, peranan remunerasi sangat penting dalam rangka menciptakan kinerja yang tinggi. Hal ini disebabkan karena setiap pegawai mempunyai kebutuhan-kebutuhan dan harapan yang berbeda-beda.

Berdasarkan jumlah pegawai yang ada, KPPBC Tipe Madya Pabean B Medan harus dapat memaksimalkan kerja pegawainya untuk dapat memperoleh kinerja yang diharapakan sehingga peran KPPBC Tipe Madya Pabean B Medan terhadap pembangunan negara dapat terlihat nyata, hal ini tidak luput dari peran remunerasi untuk memotivasi pegawainya agar bekerja maksimal.

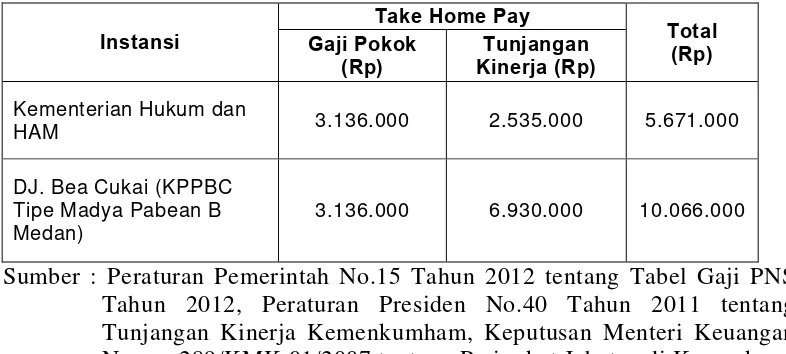

diberikan kepada kementerian lain. Misalnya diambil contoh besarnya remunerasi yang diterima Kementerian Hukum dan HAM dengan level jabatan Eselon IV Golongan III/d. Berikut daftar Take Home Pay (THP) yang diterima :

Tabel 1.1.

Perbandingan THP DJ. Bea Cukai (KPPBC Tipe Madya Pabean B Medan) dengan Kementerian Hukum dan HAM dengan asumsi Level

Jabatan Eselon IV

Instansi Kementerian Hukum dan

HAM 3.136.000 2.535.000 5.671.000

DJ. Bea Cukai (KPPBC Tipe Madya Pabean B Medan)

3.136.000 6.930.000 10.066.000

(http://ekonomi.kompasiana.com). Banyaknya kasus pada DJBC tersebut mengindikasikan bahwa besarnya THP yang diberikan DJBC belum dapat merubah sikap pegawai karena tidak jujur dalam bekerja dan masih melakukan tindakan yang melanggar peraturan organisasi, sehingga pemberian remunerasi di DJBC belum berjalan efektif dalam mencegah tindak KKN yang merugikan pendapatan negara.

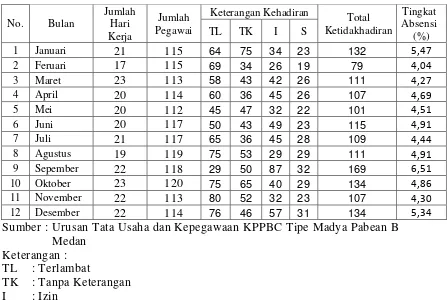

Motivasi berprestasi pegawai KPPBC Madya B Medan salah satunya dapat dilihat dari tingkat kehadiran pegawai dalam bekerja yang akan mempengaruhi pada kinerja pegawai dalam bekerja dan kinerja kantor dalam mengelolah penerimaan negara. Menurut Flippo (2001) bahwa tingginya tingkat absensi dan tingginya tingkat keterlambatan jam kerja akan dapat mengakibatkan kinerja pegawai menurun. Menurut Flippo “A firm with the concept of provide for 10 to 15 days of sick leave per year for all

employees”. Artinya, bahwa sebuah perusahaan mempunyai konsep

Tabel 1.2.

Rekapitulasi Absensi Pegawai KPPBC Tipe Madya Pabean B Medan Pada Tahun 2011

No. Bulan

Keterangan Kehadiran Total Ketidakhadiran

Sumber : Urusan Tata Usaha dan Kepegawaan KPPBC Tipe Madya Pabean B Medan

yang dilakukan KPPBC Tipe Madya Pabean B Medan terhadap pegawai yang tidak hadir yaitu dengan memberikan sanksi pemotongan pada TKPKN sebesar 5% untuk tidak hadir tanpa keterangan, sakit dan izin, serta 0,5% untuk terlambat masuk kerja. Dengan demikian KPPBC Tipe Madya Pabean B Medan dituntut agar dapat memberikan kinerja yang optimal dalam melakukan pengawasan dan pelayanan terhadap penerimaan negara.

Penilaian masyarakat kepada Direktorat Jenderal Bea Cukai secara umum, terhadap pegawai KPPBC Tipe Madya Pabean B Medan menunjukan bahwa pegawai belum memberikan yang terbaik kepada masyarakat dalam memberikan pelayanan yang terbaik khususnya pelayanan dan pengawasan Bea dan Cukai. Perlu adanya upaya yang tegas dari pimpinan dalam meningkatkan motivasi berprestasi sesuai dengan petunjuk pelaksana teknis Menteri Keuangan, serta dengan diberikannya remunerasi yang sesuai maka pegawai harus dapat memberikan yang terbaik buat organisasi dengan bekerja secara maksimal sebagaimana yang diharapkan Direktorat Jenderal Bea Cukai dan pemerintah sehingga dapat memberikan dampak positif dari penilaian publik yang sebelumnya terkesan belum sesuai dengan harapan.

1.4 Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka masalah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh remunerasi dan motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan ?

2. Apakah terdapat pengaruh remunerasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan ?

3. Apakah terdapat pengaruh motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan ?

1.3 Tujuan Penelitian

1. Mengetahui dan menganalisis pengaruh remunerasi dan motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan.

2. Mengetahui dan menganalisis pengaruh remunerasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan.

1.4 Manfaat Penelitian

1.Bagi Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean B Medan, sebagai bahan masukan untuk mengetahui pengaruh remunerasi dan motivasi berprestasi terhadap kinerja pegawai pada Kantor Pengawasan dan Pelayana Bea Cukai Tipe Madya Pabean B Medan sehingga dapat meningkatkan kinerja pegawai pada Kantor Pengawasan dan Pelayana Bea Cukai Tipe Madya Pabean B Medan. 2.Menambah khasanah penelitian bagi Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

3.Bagi Peneliti, manambah pengetahuan dan wawasan dalam bidang Manajemen Sumber Daya Manusia.

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Syahputra (2009) meneliti tentang “Analisis Pengaruh Pemberian Insentif Dan Tunjangan Risiko Terhadap Kinerja Petugas Pemasyarakatan Bagian Pengamanan Di Lembaga Pemasyarakatan Klas II A Anak Medan”. Penelitian ini dianalisis dengan analisis Deskriptif Kuantitatif dan pengujian hipotesis dengan regresi linear berganda. Hasil penelitian ini menyimpulkan bahwa baik secara parsial dan serentak pemberian insentif dan tunjangan risiko berpengaruh signifikan terhadap kinerja petugas pemasyarakatan. Dimana tunjangan risiko mempunyai pengaruh yang lebih besar dibandingkan dengan pemberian insentif terhadap kinerja petugas pemasyarakatan di Lembaga Pemasyarakatan Klas IIA-Anak Medan.

Penelitian lain yang digunakan sebagai acuan dalam penelitian ini adalah penelitian yang dilakukan oleh Sarmina (2009) meneliti tentang “ Pengaruh Peningkatan Remunerasi Terhadap Motivasi Berprestasi Dan Kepuasan Kerja Pegawai Dalam Lingkungan Kanwil Direktorat Jenderal Pajak Di Jakarta“. Sarmina menyimpulkan bahwa peningkatan remunerasi berpengaruh signifikan terhadap motivasi berprestasi sebesar 9,8 % , sedangkan 90,2 % dipengaruhi oleh variabel lainnya. Selain itu peningkatan remunerasi berpengaruh signifikan terhadap kepuasan kerja sebesar 14,5 % , sedangkan 85,5 % dipengaruhi oleh variabel lainnya.

Penelitian lain yang digunakan sebagai acuan dalam penelitian ini adalah penelitian yang dilakukan oleh Juliantoro (2010) yang meneliti tentang “ Analisis Pengaruh Remunerasi, Motivasi Kerja dan Budaya Kerja Terhadap Kinerja Pegawai Pada Kantor Wilayah Direktorat Jenderal Pajak Jakarta Utara” , dengan menggunakan análisis Regresi Linier Berganda dari hasil pengolahan dan analisis data bahwa variable bebas remunerasi memberikan kontribusi sebesar 52,10%, variable bebas motivasi kerja sebesar 54,80% dan budaya kerja sebesar 55,10%. Adapun budaya kerja merupakan variable bebas yang paling dominan proporsi kontribusinya terhadap kinerja pegawai pada Kantor Wilayah Direktorat Jenderal Pajak Jakarta Utara.

Penelitian lain oleh Hart et.al. (2004) tentang ” Achievement Motivation, Expected Coworker Performance, and Collective Task

Motivation: Working Hard or Hardly Working?” (Motivasi Berprestasi,

merupakan kecendrungan para individu untuk kurang bekerja keras secara kolektif ketimbang secara individu/perorangan. Kajian ini menganalisis pengaruh bersama yang ditimbulkan oleh motivasi prestasi dan usaha rekan sekerja yang diharapkan terhadap kinerja tugas kolektif. Para partisipan (N = 107) yang berkualifikasi dan sudah tersedia setelah dilakukan pre-tes tentang suatu skala motivasi prestasi yang secara random/acak diaplikasikan pada suatu kondisi kerja dan kondisi usaha rekan sekerja. Para partisipan secara berpasangan (Dyads) diminta untuk menciptakan/menyebutkan sebanyak mungkin penggunaan pisau dalam tempo 12 menit. Para partisipan yang memiliki motivasi prestasi yang rendah bermalas-malasan bersama-sama, tetapi hanya bila usaha rekan sekerja yang diharapkan tinggi, sedangkan para partisipan yang memiliki motivasi prestasi yang tinggi yang tidak bermalas-malasan bersama-sama, terlepas dari usaha rekan kerja yang diharapkan. Kajian ini mendiskusikan tentang inplikasi motivasi prestasi dalam konteks kinerja tugas kolektif.

Penelitian lain oleh Dauda and Akingbade (2010) tentang “Employee Incentive Management and Financial Participation in the Nigerian Banking

Industry: Problems and Prospects” (Manajemen Insentif Pegawai dan

antara kepemilikan saPham/insentif pegawai dan komitmen pegawai. Lima belas pertanyaan dipostulasi/ditanyakan untuk menguji hipotetsis yang beragam, dan 392 kuesioner/pertanyaan didistribusikan kepada 324 orang pegawai dari 18 bank yang terpilih dari 24 bank. Temuan dari kajian ini memperlihatkan bahwa partisipasi keuangan pegawai dan praktek kepemilikan saham meningkatkan kinerja pegawai dan organisasi yang menggunakan para pegawai tersebut, dan antara jaminan pertumbuhan dan partisipasi pegawai dalam kepemilikan. Kajian ini merekomendasikan metode-metode yang sesuai untuk mengelola kepemilikan saham pegawai dengan mempertimbangkan kesadaran untuk meningkatkan kesejahteraan dan produktivitas para pegawai Nigeria dan untuk meningkatkan daya saing organisasi dan pembangunan nasional.

Penelitian lain oleh Oluseyi and Ayo (2009) tentang ”Influence of Work Motivation, Leadership Effectiveness and Time Management on Employees’

Performance in Some Selected Industries in Ibadan, Oyo State, Nigeria”

0.89). Skala Tingkat Tingkah Laku Kepemimpinan (α = 0.88), dan Inventaris

Tingkah Laku Manajemen Waktu (α = 0.90) yang diadaptasi dari Workers’

Behaviour Assessment Battery. Tiga pertanyaan penelitian dijawab pada tingkat signifikansi 0.05. Data yang diperoleh dianalisis dengan menggunakan metode statistik regresi berganda dan matriks korelasi. Temuan dari kajian ini memperlihatkan bahwa tiga variabel bebas (motivasi kerja, efektivitas kepemimpinan, dan manajemen waktu) menyumbangkan 27.2% varians yang terdapat di dalam kinerja para pegawai (R2 yang disesuaikan = 0.272). Setiap variabel bebas ada sumbangannya kepada kinerja para pegawai. Dalam hubungannya dengan besaran kontribusi tersebut, efektivitas kepemimpinan adalah kontributor yang paling kuat/besar terhadap kinerja para pegawai (b = 0.521, t = 7.11, P < 0.05), diikuti oleh motivasi kerja (b = 0.289, t = 5.42, P < 0.05), sementara manajemen waktu adalah kontributor yang terkecil terhadap kinerja para pegawai (b = 0.190, t = 2.43, P < 0.05). Berdasarkan temuan dari kajian ini, para pegawai, para manajer sumber daya manusia dan para pemimpin organisasi lainnya direkomendasikan dan digalakkan untuk menunjukkan ketertarikan/minat mereka yang besar terhadap kesejahteraan para pekerja/pegawai sehingga para pegawai tersebut dapat menjadi kontibutor yang lebih berharga untuk mencapai sukses organisasi/perusahaan.

2.2 Konsep tentang Remunerasi 2.2.1 Pengertian Remunerasi

Kata remunerasi menurut Oxford American Dictionary , Remuneration

imbalan yang mana istilah imbalan sering juga dalam Bahasa Indonesia digunakan istilah kompensasi. Berbagai buku-buku Management sumber daya Marusia yang banyak beredar di Indonesia terutama buku yang merupakan terjemahan yang berasal dari Amerika menggunakan istilah kompensasi untuk mengungkapkan istilah remunerasi. Namun Bahasa Inggris maupun Organisasi Buruh Internasional (International Labour

Organization/ILO) menyebutnya dengan istilah Remuneration.

Remunerasi adalah imbalan kerja yang dapat berupa gaji, honorarium, tunjangan tetap, insentif, bonus atas prestasi, pesangon, atau pensiun. sedangkan pengertian remunerasi menurut kamus besar bahasa Indonesia adalah “Pembelian hadiah, (jasa Atau lainnya), imbalan. Bagi dengan system penilaian kinerja. Remunerasi yang ada ditubuh Kementerian Keuangan adalah penataan kembali pemberian imbalan kerja berupa tunjangan yang dikenal dengan Tunjangan Khusus Pembinaan Keuangan Nagara (TKPKN) dengan didasari atas tingkat tanggung jawab dan resiko jabatan/pekerjaan yang di emban (Efendi, 2009).

2.2.2 Latar Belakang Kebijakan Remunerasi

Remunerasi pemerintahan adalah merupakan bagian yang tidak terpisahkan dari Kebijakan Reformasi Birokrasi. Dilatarbelakangi oleh kesadaran sekaligus komitmen pemerintah untuk mewujudkan clean and

good governance. Namun pada tataran pelaksanaannya, Perubahan dan

pemerintahan yang bersih dan berwibawa tersebut tidak mungkin akan dapat dilaksanakan dengan baik (efektif) tanpa kesejahteraan yang layak dari pegawai yang mengawakinya. Perubahan dan pembaharuan tersebut. dilaksanakan untuk menghapus kesan Pemerintahan yang selama ini dinilai buruk. Antara lain ditandai oleh indikator:

1. Buruknya kualitas pelayanan publik (lambat, tidak ada kepastian aturan/hukum, berbelit belit, arogan, minta dilayani atau feodal style

2. Sarat dengan perilaku KKN (Korupsi, Kolusi, Nepotisme)

, dsb.)

3. Rendahnya kualitas disiplin dan etos kerja aparatur negara.

4. Kuaiitas.manajemen pemerintahan yang tidak produktif, tidak efektif dan tidak efisien.

5. Kualitas pelayanan publik yang tidak akuntabel dan tidak transparan.

Aparatur negara adalah bagian dari pemerintahan. Maka dalam konteks reformasi birokrasi dilingkungan tersebut, upaya untuk menata dan meningkatkan kesejahteraan para pegawai adalah merupakan kebutuhan yang sangat elementer, mengingat kaitannya yang sangat erat dengan misi perubahan kultur pegawai (Reformasi bidang kultural). Sehingga dengan struktur gaji yang baru, setiap pegawai diharapkan akan mempunyai daya tangkal (imunitas) yang maksimal terhadap rayuan atau iming-iming materi (kolusi).

PAN, Nomor : PER/15/M.PAN/7/2008, tentang Pedoman umum Reformasi birokrasi. Kebijakan Remunerasi diperuntukan bagi seluruh Pegawai negeri di seluruh lembaga pemerintahan. Yang berdasarkan urgensinya dikelompokan berdasarkan skala prioritas ke dalam tiga kelompok :

1. Prioritas pertama adalah seluruh Instansi Rumpun Penegak Hukum, rumpun pengelola Keuangan Negara, rumpun Pemeriksa dan Pengawas Keuangan Negara serta Lembaga Penertiban Aparatur Negara.

2. Prioritas kedua adalah Kementrian/Lembaga yang terkait dg kegiatan ekonomi, sistem produksi, sumber penghasil penerimaan Negara dan unit organisasi yang melayani masyarakat secara langsung termasuk Pemda. 3. Prioritas ketiga adalah seluruh kementrian/lembaga yang tidak termasuk

prioritas pertama dan kedua.

2.2.3 Pengertian Tunjangan

Pengertian tunjangan menurut Simamora (2004) adalah pembayaran-pembayaran dan jasa-jasa yang melindungi dan melengkapi gaji pokok, dan organisasi dapat membayar semua atau sebagian dari tunjangan terebut. Dalam kamus besar Bahasa Indonesia, pengertian tunjangan yang disesuaikan dengan topik bahasan ini adalah tambahan pendapatan di luar gaji sebagai bantuan, sokongan.

sebagai bagian dari organisasi serta pegawai sebagai seorang Marusia yang memiliki banyak kebutuhan agar dapat menjalankan kehidupannya secara normal dan dapat bekerja lebih baik, seperti rasa aman dari kemungkinan terjadinya resiko dilakukannya pemutusan hubungan kerja, mangalami gangguan kesehatan, kebutuhan untuk beristirahat dari pekerjaan, kebutuhan untuk berinteraksi secara akrab dengan orang lain, dan lain-lain.

Tunjangan dan pemberian fasilitas itu disebut dengan berbagai macam istilah seperti benefit and services, program kesejahteraan, program-progam pelayanan, kompensasi pelengkap, dan lain-lain. Tunjangan dan pemberian fasilitas digunakan preusan sebagai pemberian yang dapat meningkatkan kinerja pegawai.

2.2.4 Tujuan Pemberian Tunjangan

Menurut Simamora (2004) tunjangan digunakan untuk membantu organisasi memenuhi satu atau lebih dari tujuan-tujuan berikut :

1. Meningkatkan moral kerja pegawai 2. Memotivasi pegawai

3. Meningkatkan kepuasan kerja 4. Memikatkan pegawai-pegawai baru 5. Mengurangi putaran pegawai

6. Menjaga agar serikat pekerja tidak campur tangan 7. Menggunakan kompensasi secara lebih baik 8. Meningkatkan keamanan pegawai

10.Meningkatakan citra organisasi di kalangan pegawai

Program tunjangan karyawan haruslah direncanakan secara cermat dan tujuan-tujuan disusun untuk digunakan sebagai pedoman guna menyususn program dalam menentukan kombinasi tunjangan yang optimal, langkah ini sebagai berikut:

1. Mengumpulkan data biaya dasar dari semua item tunjangan

2. Melakukan penelitian seperti seberapa banyak dana yang tersedia guna mengikuti semua biaya tunjangan untuk periode mendatang.

3. Menentukan preferensi kepada setiap item tunjangan menggunakan beberapa tipe skala numeric tertimbang yang dimasukkan persyaratan-persyaratan legal preferensi karyawan dan preferesi manajemen.

4. Memutuskan bagaimana kombinasi optimal dari berbagai tunjangan. Orang yang yang embuat keputusan secermat mungkin akan mempetimbangkan berbagai item tunjangan preferensi relatif yang diperlihatkan oleh manajemen dan para karyawan, perkiraan biaya-biaya setiap item dan total jumlah dana yang tersedia untuk setiap paket tunjangan.

dan sebanding. Perusahaan dapat memberikan tambahan upah dan atau tunjangan bagi pekerja hanya bila dia yakin bahwa pekerja dapat memberikan peningkatan kinerja. Dengan kata lain setiap peningkatan upah dan tunjangan perlu diikuti dengan peningkatan kinerja pegawai secara proporsional.

2.2.5 Prinsip-Prinsip Program Tunjangan

Menurut Simamora (2004), supaya program tujangan memberikan kontribusi bagi organisasi, setidak-tidaknya sama dengan biaya yang telah dikeluarkan bagi program tersebut. Terdapat beberapa prinsip umum yang sebaiknya diterapkan :

1. Tunjangan karyawan haruslah memenuhi kebutuhan nyata.

2. Tunjangan-tunjangan haruslah dibatasi lepada aktivitas-aktivitas dimana kelompok lebih eisiendibandingkan individu.

3. Program tujangan haruslah bercirikan fleksibilitas yang memadai Demi memungkinkan adaptasi terhadap berbagai kebtuhan-kebutuhan karyawan.

4. Jika perusahaan ingin meraih apresiasi dan penyediaan jasa-jasa karyawan, perusahaan haruslah melakukan progam komunikasi yang ekstensif dan terencana dengan baik.

5. Biaya tunjangan haruslah dapat dikalkulasi dan ketentuannya haruslah dibuat bagi pendanaan yang sehat.

1.

2.

Sistem merit, yaitu penetapan penghasilan pegawai berdasarkan harga jabatan

3.

Adil, dalam arti jabatan dengan beban tugas dan tanggung jawab pekerjaan dengan bobot yang sama dibayar sama dan pekerjaan yang menuntut pengetahuan, keterampilan serta tanggung jawab yang lebih tinggi, dibayar lebih tinggi

4.

Layak, yaitu dapat memenuhi kebutuhan hidup layak (bukan minimal) Kompetitif, di mana gaji PNS

5.

setara dengan gaji pegawai dengan kualifikasi yang sama di sektor swasta, guna menghindari brain drain

Transparan, dalam arti

2.2.6 Kategori Program Tunjangan

Program tunjangan pegawai dapat dibagi ke dalam tiga kategori yaitu : 1. Tunjangan yang menghasilkan penghasilan (income)

2. Program tunjangan yang dapat dipandang sebagai kesempatan bagi pegawai. Hal ini meliputi mulai dari pembayaran biaya kuliah sampai liburan, hari besar, cuti tahunan, dan cuti hamil bagi pegawai perempuan. Tunjangan ini berkaitan dengan kualitas kehidupan pegawai yang terpisah dari pekerjaan.

3. Tunjangan yang diberikan untuk menjamin kenyamanan pegawai selama bekerja di organisasi. Yang temasuk dalam tunjangan ini adalah tersedianya kendaraan kantor, ruang kantor yang nyaman bagi pegawai, dan adanya tempat parkir yang aman.

2.2.7 Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN)

Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN) adalah penghasilan selai lingkungan Kementerian Keuangan. TKPKN diberikan kepada pegawai yang aktif berdasarka sebagai

TKPKN pertama kali dibayarkan pada ta "Tundjangan Chusus Pembinaan Keuangan Negara" atau disingkat "TCPKN". Orang biasa menyebutnya hanya dengan "Tundjangan Chusus" saja dengan singkatan "TC" [baca: te-se]. Sebutan TC masih terucapkan hingga sekarang, bahkan oleh pegawai angkatan terbaru sekalipun.

dinyatakan lulus dan lulusa Keuangan.

1.

Dasar Hukum pemberian TKPKN antara lain:

Pembinaan Keuangan Negara kepada Pegawai Departemen Keuangan

2.

telah beberapa kali diubah

2.2.8

Tujuan diberikannya TKPKN, diharapkan pegawai Kementerian Keuangan dapat:

Tujuan Pemberian TKPKN

1. Meningkatkan dan mengamanka

2.

dan pengeluaran negara diharapkan dapat ditekan seminimal mungkin.

3. Melaksanakan

dalamnya dengan penuh rasa

4. Dibe

1.

Pegawai yang berhak mendapatkan TKPKN di Kementerian Keuangan antara lain:

di Kementerian Keuangan

2. Calon Pegawai Negeri Sipil pada Kementerian Keuangan

3.

4. Pegawai Negeri Sipil yang

Keuangan

5. Anggota dan Purnawirawa

Keuangan

6.

Keuangan

Berdasarkan pasal 4, pegawai yang tidak berhak mendapatkan TKPKN adalah:

1. Pegawai yang nyata-nyata tidak mempunyai tugas/pekerjaa tertentu pad

2. Pegawai yang diberhentikan untuk sementara atau dinonaktifkan.

3. Pegawai yang diberhentikan dari pekerjaa

4. Pegawai ya

5. Pegawai yang menjalani

6. Pegawai yang menjalani

7. Pegawai yang menjalani

Pegawai yang melaksanaka enam bulan, terhitung mulai bulan pertama diberikan Tunjangan Pokok unsur TKPKN sebesar 50% dari tidak diber

2.2.9 2.2.9.1

Unsur-unsur TKPKN

Tunjangan Pokok diberikan kepada semua pegawai tanpa kecuali. Standar pemberian tunjangan pokok remunerasi/TKPKN terakhir di Kemenkeu adalah

Tunjangan Pokok

Kepmenkeu tersebut, remunerasi Kemenkeu diberikan dalam sebagai berikut pada Tabel 2.1:

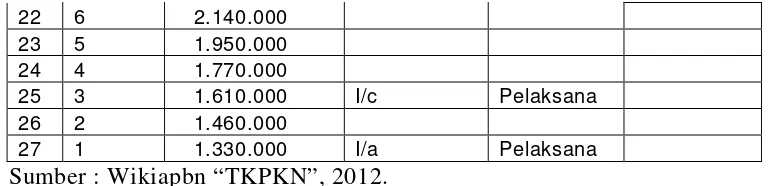

Tabel 2.1.

Daftar Grade/Peringkat Remunerasi Kementerian Keuangan No. Grade Tunjangan Gol/Ruang Eselon Keterangan

22 6 2.140.000 Sumber : Wikiapbn “TKPKN”, 2012.

Khusus pegawai Dirjen Pajak ada tambahan tunjangan lagi yaitu Tunjangan Kegiatan Tambahan (TKT) dan Imbalan Prestasi Kerja (IPK). Diberikannya Tunjangan Kegiatan Tambahan (TKT) dan Imbalan Prestasi Kerja (IPK) diharapkan dapat meningkatkan kinerja pegawai.

Tabel 2.2.

Daftar Tunjangan Kegiatan Tambahan (TKT)

No Jenis Tunjangan Gol/Eselon Besarnya

TKT

1

Tunjangan Kegiatan Tambahan (TKT) Pelaksana

a Pengatur Muda II/a 2.600.000

b Pengatur MudaTk I II/b 2.800.000

c Pengatur II/c 3.000.000

d Pengatur Tingkat I II/d 3.200.000

e Penata Muda III/a 4.800.000

k Pembina Utama Muda IV/c 8.500.000

l Pembina Utama Madya IV/d 9.000.000

m Pembina Utama IV/e 9.500.000

2

Tunjangan Kegiatan Tambahan (TKT) Pejabat Struktural

a Direktur Jenderal Ia 20.000.000

b Sekretaris Direktorat jenderal/Direktur/Kepala

Kanwil/Tenaga Pengkaji II a 16.600.000

c Tenaga Pengkaji/Kepala Unit pelaksana Teknis II b 13.200.000 d Kepala Sub Direktorat/Kabag/Kabid/Kepala Kantor

Pelayanan/Kepala Unit Pelaksana Teknis III a 10.800.000 e Kepala Sub bagian/Kepala Seksi/Kepala Kantor

3

Tunjangan Kegiatan Tambahan (TKT) Fungsional a Pemeriksa Pajak Ahli

Pemeriksa Pajak Madya 10.400.000

Pemeriksa Pajak Muda 7.600.000

Pemeriksa Pajak Pertama 6.800.000

b Pemeriksa Pajak Terampil :

Pemeriksa Pajak Penyelia 7.200.000

Pemeriksa Pajak Pelaksana Lanjutan 6.400.000

Pemeriksa Pajak Pelaksana 4.300.000

c Tunjangan Kegiatan Tambahan (TKT) Penelaah

Keberatan 5.600.000

d Tunjangan Kegiatan Tambahan (TKT) Account

Representative 5.600.000

Sumber : Stagu “Tabel Tunjangan Tambahan Pegawai Ditjen. Pajak”, 2011. 2.2.9.2

Tunjangan Pokok Harian adalah tunjangan pokok sebagai unsur TKPKN yang diberikan kepada pegawai dengan status

Tunjangan Pokok Harian

menjadi akhir bulan setelah yang bersangkutan secara nyata melaksanakan tugas (dibayarkan di belakang) dan besarnya berdasarkan tingkat pendidikan yang dipergunakan sebagai dasar pengangkatan menjadi CPNS dan dibuatkan daftar tersendiri.

Pegawai harian setelah diangkat me secara penuh dan dilakukan pada permulaan bulan yang bersangkutan (dibayar di muka) tanpa memperhitungkan potongan absensi. Oleh karena itu pada awal bulan di mana pegawai harian diangkat menjadi CPNS, dilakukan dua jenis pembayaran yaitu:

1. Tunjangan Pokok Harian untuk bulan yang lalu, absensi diperhitungkan.

Syarat-syarat pembayaran TKPKN pertama sebagai CPNS:

1.

2.

berwenang.

2.2.9.3

Tunjangan Kegiatan adalah tunjangan tambahan yang diberikan kepada pegawai yang tidak menduduki jabatan

Tunjangan Kegiatan dan Tunjangan Tambahan

Tambahan adalah tunjangan tambahan yang diberikan kepada pegawai yang menduduki

mengklasifikasikan dalamnya termasuk Tunjangan Pokok unt maka Tunjangan Kegiatan dan Tunjangan Tambahan tidak lagi diberikan.

2.2.9.4 2.2.9.4.1

Tunjangan Kelangkaan

Tunjangan Fungsional adalah tunjangan tambahan yang diberikan kepada pegawai yang menduduki

Tunjangan Fungsional

2.2.9.4.2

Tunjangan Kegiatan Tambahan (TKT) adalah salah satu uns Tunjangan Kegiatan Tambahan (TKT)

yang diberikan kepada beberapa pegawai TKT diberikan hanya kepada para pegawai tertentu. Pengaturan pemberian TKT pun berbeda-beda, tergantung pada Namun, berdasarka diberikan kepada pegawai yang sedang menjalani

Gambaran kasar pemberian TKT kepada pegawai beberapa unit organisasi di Kementerian Keuangan:

1. Di

pegawai pendukung pengawasan lainnya. Besarnya TKT, berdasarkan Rp 2.800.000 (pelaksana) sampai dengan Rp 20.000.000 (Irjen dan Menteri Keuangan).

2. Di

3. Di yang sedang menjalani Rp 2.600.000 (untuk pegawai golongan II/a) sampai dengan Rp 20.000.000 (dirjen). TKT yang hampir sama besar dengan yang diberikan kepada pegawai Ditjen Pajak, juga diberikan kepada pegawai

4. Di

5. Di

sebesar Rp 1.000.000, sedangkan untuk golongan III sebesar Rp 1.250.000.

6. Di

kecuali pegawai yang ditempatkan di sampai dengan R

2.2.10

Pemotongan TKPKN adalah pemotongan yang dikenakan terhadap Pemotongan TKPKN

lingkungan Kementerian Keuangan.

Pemotonga

2. Pegawai ya

3. Pegawai ya

4. Pegawai yang mendapat

5. Pegawai yang dijatuhi

6. Pegawai yang dikenai

2.3 Konsep tentang Motivasi Berprestasi 2.3.1 Pengertian Motivasi

Motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginan untuk mencapai tujuan tertentu.

mendukung kegiatan anggotanya di tempat bekerja, sehingga anggota organisasi merasa nyaman dan dapat bekerja dengan baik.

Pada suatu organisasi, motivasi mempunyai peran penting, karena mengikat langsung pada individu/orang-orang dalam organisasi tersebut, motivasi yang dimiliki merupakan modal untuk meningkatkan dan mengembangkan organisasi secara optimal. Bernson dan Skiner mengatakan bahwa motivasi adalah dorongan kerja yang timbul dari diri seseorang untuk berperilaku dalam mencapai tujuan yang telah ditentukan.

Stoner (2003) mengatakan bahwa Motivasi adalah salah satu konsep paling awal yang ditekuni oleh manajer dan peneliti di bidang manajemen. Studi awal tentang motivasi yang terkenal dikemukakan oleh Frederick Taylor dengan model tradisional dan manajemen ilmiah. Menurut aliran ini, manajer menentukan cara yang paling efisien untuk melakukan pekerjaan berulang dan memotivasi karyawan dengan sistem insentif upah berdasarkan jumlah produk yang dihasilkan, semakin banyak yang dihasilkan oleh karyawan semakin besar upahnya. Asumsi dasarnya adalah manajer mengetahui mengenai pekerjaan lebih baik daripada karyawan, yang pada dasarnya malas dan hanya dapat diberi motivasi dengan uang.

memperkuat kinerja pekerjaan yang berhasil. Karena imbalan intrinsik dibagikan menurut jadwal pembagian variabel (perilaku diperkuat berkala saja), maka perasaan pencapaian, penyelesaian dan kompetensi dibagikan atau diterima langsung oleh para pekerja. Sebab itu, pekerja dapat melihat hubungan jelas antara kerja keras pekerja dan bagimana imbalan yang pekerja terima.

2.3.2 Teori Dua Faktor Hezberg

Herzberg (Hasibuan, 2005) mengemukakan teori motivasi berdasar teori dua faktor yaitu faktor higiene dan motivator. Dia membagi kebutuhan Maslow menjadi dua bagian yaitu kebutuhan tingkat rendah (fisik, rasa aman, dan sosial) dan kebutuhan tingkat tinggi (prestise dan aktualisasi diri) serta mengemukakan bahwa cara terbaik untuk memotivasi individu adalah dengan memenuhi kebutuhan tingkat tingginya.

diberikan oleh organisasi kepada pegawai tersebut dan kinerjanya diarahkan kepada perolehan hal-hal yang diinginkannya dari organisasi.

Adapun yang merupakan faktor motivasi menurut Herzberg adalah: pekerjaan itu sendiri (the work it self), prestasi yang diraih (achievement), peluang untuk maju (advancement), pengakuan orang lain (ricognition), tanggung jawab (responsible).

Menurut Herzberg (Hasibuan, 2005) faktor ekstrinsik tidak akan mendorong minat para pegawai untuk berforma baik, akan tetapi jika faktor-faktor ini dianggap tidak dapat memuaskan dalam berbagai hal seperti gaji tidak memadai, kondisi kerja tidak menyenangkan, faktor-faktor itu dapat menjadi sumber ketidakpuasan potensial. Sedangkan faktor intinsik merupakan faktor yang mendorong semangat guna mencapai kinerja yang lebih tinggi. Jadi pemuasan terhadap kebutuhan tingkat tinggi (faktor intinsik) lebih memungkinkan seseorang untuk berforma tinggi daripada pemuasan kebutuhan lebih rendah (faktor ekstrinsik).

2.3.3 Motivasi Berprestasi David Mc. Clelland

Atkinson (Mangkunegara , 2011) berpendapat pada setiap manusia terdapat tiga kebutuhan mendasar yang menjadi motivasi bagi dirinya, yaitu

2. Kebutuhan berkuasa (need for power), merupakan kekuasaan untuk mempengaruhi atau mengendalikan orang lain yang meliputi persaingan dan mempengaruhi orang lain.

3. Kebutuhan untuk berhubungan dengan manusia (need for affiliation),

yang meliputi persahabatan, kerjasama dan perasaan diterima,

Ketiga macam kebutuhan tersebut dalam lingkungan pekerjaan saling berhubungan, karena setiap karyawan memiliki semua kebutuhan tersebut dengan kadar yang berbeda-beda. Adapun besar kecilnya tingkat kebutuhan pada setiap orang belum tentu sama, mungkin ketiga kebutuhan tersebut dimiliki oleh seseorang tetapi bisa juga hanya didominasi salah satu kebutuhan. Seseorang dapat dilatihkan untuk meningkatkan salah satu dari tiga faktor kebutuhan ini. Misalnya untuk meningkatkan kebutuhan berprestasi kerja, maka karyawan dapat dipertajam tingkat kebutuhan berprestasi dengan menurunkan kebutuhan yang lain.

Menurut Mc Clelland (Mangkunegara, 2011), kebutuhan akan prestasi merupakan daya penggerak yang memotivasi semangat pegawai, karena kebutuhan berprestasi mendorong pegawai mengembangkan kreativitas dan mengaktualkan semua kemampuan serta energi yang dimilikinya demi mencapai prestasi yang maksimal. Pegawai akan antusias untuk berprestasi tinggi, asalkan diberikan kesempatan. Pegawai menyadari bahwa dengan mencapai prestasi yang tinggi akan dapat memperoleh reward yang besar. Sementara ada pegawai lain yang memiliki dorongan yang kuat untuk berhasil. Pegawai tersebut lebih mengejar prestasi pribadi daripada imbalan terhadap keberhasilan. Pegawai tersebut bergairah untuk melakukan sesuatu lebih baik dan lebih effisien dibandingkan hasil sebelumnya. Dorongan ini yang disebut kebutuhan untuk berprestasi.

Menurut McClelland (Mangkunegara, 2011), ada enam aspek yang terkandung dalam motivasi berprestasi, yaitu:

1. Tanggung Jawab

2. Mempertimbangkan resiko

Pada individu yang mempunyai motivasi yang tinggi akan mempertimbangkan terlebih dahulu akan resiko yang dihadapinya sebelum memulai kegiatan dengan tigkat kesulitan sedang dan menantang, namun memungkinkan baginya untuk menyelesaikannya. Sedangkan pada individu yang memiliki motivasi rendah justru menyukai pekerjaan atau tugas yang sangat mudah sehingga akan mendatangkan keberhasilan bagi dirinya.

3. Umpan Balik.

Pada individu yang mempunyai motivasi yang tinggi sangat menyukai umpan balik, karena menurut mereka umpan balik sangat berguna sebagai perbaikan bagi hasil kerja mereka dimasa yang akan datang. Sebaliknya yang mempunyai motivasi yang rendah tidak menyukai umpan balik, karena dengan adanya umpan balik mereka merasa telah memperlihatkan kesalahan-kesalahan mereka dan kesalahan-kesalahan tersebut akan terulang lagi.

4. Kreatif inovatif

persaingan, sedangkan orang dengan kebutuhan berprestasi rendah dalam situasi kerja sama cenderung berprestasi buruk.

5. Waktu Penyelesaian Tugas

Individu dengan kebutuhan berprestasi yang tinggi akan berusaha menyelesaikan setiap tugas dalam waktu yang cepat, sedangkan individu dengan kebutuhan berprestasi yang rendah kurang tertantang untuk menyelesaikan tugas secepat mungkin, sehingga cenderung memakan waktu yang lama, menunda - nunda dan tidak efisien.

6. Keinginan menjadi yang terbaik

Individu dengan kebutuhan berprestasi yang tinggi senantiasa menunjukkan hasil kerja yang sebaik-baiknya dengan tujuan agar meraih predikat yang terbaik, sedangkan individu dengan kebutuhan berprestasi yang rendah menganggap bahwa peringkat terbaik bukan merupakan tujuan utama dan hal ini membuat individu tidak berusaha seoptimal mungkin dalam menyelesaikan tugas - tugasnya.

2.4 Konsep tentang Kinerja 2.4.1 Pengertian Kinerja

Handoko (2002) mengistilahkan kinerja (performance) dengan prestasi kerja yaitu proses melalui mana organisasi mengevaluasi atau menilai prestasi kerja karyawan. Berikut ini adalah beberapa pengertian kinerja oleh beberapa pakar yang dikutip oleh Guritno dan Waridin (2005) yaitu:

1. Menurut Winardi (1992) kinerja merupakan konsep yang bersifat universal yang merupakan efektivitas operasional suatu organisasi, bagian organisasi dan bagian karyawannya berdasar standar dan kriteria yang telah ditetapkan sebelumnya, karena organisasi pada dasarnya dijalankan oleh manusia, maka kinerja sesungguhnya merupakan perilaku manusia dalam memainkan peran yang mereka lakukan dalam suatu organisasi untuk memenuhi standar perilaku yang telah ditetapkan agar membuahkan tindakan dan hasil yang diinginkan.

2. Menurut Gomes (2000) kinerja merupakan catatan terhadap hasil produksi dari sebuah pekerjaan tertentu atau aktivitas tertentu dalam periode waktu tertentu.

kinerja berarti membandingkan kinerja aktual atasan dengan standar-standar yang telah ditetapkan, dan ini mencakup beberapa jenis tingkat penilaian. Ketiga, sesi umpan balik berarti kinerja dan kemajuan atasan dibahas dan rencana-rencana dibuat untuk perkembangan apa saja yang dituntut.

Hariandja (2002) berpendapat bahwa kinerja merupakan hasil kerja yang dihasilkan oleh pegawai atau perilaku nyata yang ditampilkan sesuai peranannya dalam organisasi. Kinerja juga berarti hasil yang dicapai seseorang baik kualitas maupun kuantitas sesuai dengan tanggungjawab yang diberian kepadanya. Selain itu kinerja seseorang dipengaruhi oleh tingkat pendidikan, inisiatif, pengalaman kerja, dan motivasi karyawan. Hasil kerja seseorang akan memberikan umpan balik bagi orang itu sendiri untuk selalu aktif melakukan pekerjaannya secara baik dan diharapkan akan menghasilkan mutu pekerjaan yang baik pula. Pendidikan mempengaruhi kinerja seseorang karena dapat memberikan wawasan yang lebih luas untuk berinisiatif dan berinovasi dan selanjutnya berpengaruh terhadap kinerjanya.

Kinerja karyawan menurut Simamora (2004) adalah tingkat hasil kerja karyawan dalam pencapaian persyaratan pekerjaan yang diberikan. Deskripsi dari kinerja menyangkut tiga komponen penting yaitu:

1. Tujuan

Tujuan ini akan memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi terhadap setiap personel.

2. Ukuran

Ukuran dibutuhkan untuk mengetahui apakah seorang personel telah mencapai kinerja yang diharapkan, untuk itu kuantitatif dan kualitatif standar kinerja untuk setiap tugas dan jabatan personal memegang peranan penting.

3. Penilaian

Penilaian kinerja reguler yang dikaitkan dengan proses pencapaian tujuan kinerja setiap personel. Tindakan ini akan membuat personel untuk senantiasa berorientasi terhadap tujuan dan berperilaku kerja sesuai dan searah dengan tujuan yang hendak dicapai.

Menurut Swietenia (2009) manfaat kinerja pegawai antara lain adalah untuk menganalisa dan mendorong efisiensi produksi, untuk menentukan target atau sasaran yang nyata, lalu untuk pertukaran informasi antara tenaga kerja dan manajemen yang berhubungan terhadap masalah-masalah yang berkaitan.

1. Mampu meningkatkan target pekerjaan 2. Mampu menyelesaikan pekerjaan tepat waktu

3. Mampu menciptakan inovasi dalam menyelesaikan pekerjaan 4. Mampu menciptakan kreativitas dalam menyelesaikan pekerjaan 5. Mampu maminimalkan kesalahan pekerjaan

2.4.2 Faktor-Faktor yang Mempengaruhi Kinerja

Menurut Mathis (2006) ada beberapa faktor yang memengaruhi kinerja karyawan :

1. Motivasi 2. Pendidikan 3. Dsiplin kerja 4. Keterampilan 5. Sikap danetika 6. Tingkat penghasilan 7. Lingkungan

8. Teknlogi

Menurut Mangkunegara (2011) menyatakan bahwa faktor yang memengaruhi kinerja antara lain :

2. Faktor motivasi Motivasi terbentuk dari sikap (attiude) seorang pegawai dalam menghadapi situasi (situasion) kerja. Motivasi merupakan kondisi yang menggerakkan diri pegawai terarah untuk mencapai tujuan kerja. Sikap mental merupakan kondisi mental yang mendorong seseorang untuk berusaha mencapai potensi kerja secara maksimal.

Menurut Mc.Clelland seperti dikutip Mangkunegara (2011), berpendapat bahwa “Ada hubungan yang positif antara motif berprestasi dengan pencapaian kerja”. Motif berprestasi dengan pencapaian kerja. Motif berprestasi adalah suatu dorongan dalam diri seseorang untuk melakukan suatu kegiatan atau tugas dengan sebaik baiknya agar mampu mencapai prestasi kerja (kinerja) dengan predikat terpuji.

Mc. Clelland (Mangkunegara, 2011) mengemukakan 6 karakteristik dari seseorang yang memiliki motif yang tinggi yaitu :

1. Memiliki tanggung jawab yang tinggi 2. Berani mengambil risiko

3. Memiliki tujuan yang realistis

4. Memiliki rencana kerja yang menyeluruh dan berjuang untuk merealisasi tujuan.

5. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan kerja yang dilakukan

6. Mencari kesempatan untuk merealisasikan rencana yang telah diprogamkan