LAPORAN TUGAS AKHIR TENTANG

TATA CARA PENGHAPUSAN DENDA PIUTANG PAJAK KENDARAAN BERMOTOR YANG KADALUARSA PADA KANTOR

SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) MEDAN SELATAN

Oleh:

NAMA : WIDYA LESTARI JUSKAL NIM : 122600105

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat Allah SWT yang telah memberikan seluruh rahmat dan hidayahnya, sehingga Penulis dapat menyelesaikan Laporan Tugas Akhir Praktik Kerja Lapangan Mandiri yang berjudul “Tata Cara Penghapusan Denda Piutang Pajak Kendaraan Bermotor Yang Kadaluarsa Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan”. Tak lupa shalawat beriring salam Penulis panjatkan kepada junjungan kita Nabi Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang yang sarat akan ilmu pengetahuan ini.

Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan Pendidikan Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Dengan merujuk pada buku literature serta kondisi objektif yang terjadi dilapangan, undang-undang yang terkaitdan bahan referensi lainnya, Penulis menyajikan Tugas Akhir ini.

Keberhasilan dalam terselesaikannya tugas akhir ini tidak lepas dari dukungan, bantuan, bimbingan dan saran dari semua pihak. Oleh karenanya, dengan kerendahan hati dan tulus ikhlas dalam kesempatan ini Penulis menyampaikan ucapan terima kasih sebesar – besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, M.Si, Selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan kepada Penulis.

4. Ayahanda Juskal Azwir dan Ibunda tercinta Nila Wardani Sitompul yang telah membesarkan, mendidik, memberikan motivasi, dan dukungan serta nasihat dalam berbagai hal kepada penulis.

5. Seluruh staf pengajar Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bapak M. Faisal Hasrimy, AP, MAP selaku Kepala UPT, Bang Andar Bangun, dan seluruh staf Kantor Samsat Medan Selatan yang telah memberikan data dan informasi serta bimbingan kepada penulis selama penelitian.

7. Buat abang-abang dan kakak-kakak Penulis Noverdi Citra Juskal A.Md, Dini Anggraini Juskal S.Sos, Trisni Yani A.Md, Yuswardi Ardi Putra S.H, Ryan Achdiral Juskal S.Sos yang tidak pernah bosan memberikan nasihat, dukungan, dan motivasi kepada Penulis. 8. Buat Uci Rosna tercinta yang telah membesarkan Penulis dari kecil sampai saat ini yang

selalu memberi nasihat kepada Penulis terima kasih Uci.

9. Terima kasih buat seluruh keluarga Thamrin 24 Mak Uning, Mak Amrul, Mak Uo, Mak Buyung, Bang Dedy, Bang Wawan, Bang Yudi, Cindot, Cabo, Babe, Karin, Bang Iyal, Kak Epi, Kak Dani, Kak Puspa, Kak Silvi dan seluruh Keluarga Penulis yang berada di Jakarta terima kasih telah memberikan motivasi kepada Penulis.

11.Buat Adhe Pharadhyba, Anggi Almyta, Nia Wariska, Nahdiah Hilma Putri, Yosy Meliyana, Wendy Tara Terima kasih sudah menemani dan selalu setia mendengar keluh kesah, tawa serta air mata Penulis selama ini.

12.Buat Iska, Cicit, Novi, Oci, Rizky, Vio, Aini, Fajrin, Ilham, Hana dan semua teman-teman yang ada di Bekasi terima kasih selalu memberi semangat kepada Penulis.

13.Buat teman-teman Tax 2012 khususnya kelas B terima kasih sudah membantu Penulis selama ini.

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari Penulis, sehingga Penulis mengharapkan kritikan dan saran yang membangun dari pembaca. Dan semoga ini dapat bermanfaat bagi kita semua khusunya bagi Penulis dan Pembaca. Akhir kata Penulis ucapkan terima kasih.

Medan, Juni 2015 Penulis

(Widya Lestari Juskal)

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI………..ii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri……….1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri……….3

C. Uraian Teoritis………..5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri………7

E. Metode Praktik Kerja Lapangan Mandiri……….8

F. Metode Pengumpulan Data………...9

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri………10

BAB II GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Dinas Pendapatan Daerah Sumatera Utara………..12

B. Struktur Organisasi Dinas Pendapatan Daerah Sumatera Utara…………15

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Sumatera Utara………..19

BAB III GAMBARAN DATA OBJEK PKB

A. Pengertian Pajak Kendaraan Bermotor………29

B. Ketentuan Umum……….29

C. Objek dan Subjek Pajak Kendaraan Bermotor ………....35 D. Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak

Kendaraan Bermotor………...36 E. Surat Pemberitahuan Pajak Daerah dan Tata Cara Pendaftaran

Kendaraan Bermotor………...39 F. Penetapan dan Ketentuan………...46 G. Pembayaran dan Penagihan Pajak Kendaraan Bermotor………...47 H. Pembetulan, Pembatalan, Pengurangan, Ketetapan, Penghapusan

Dan Pengurangan Sanksi Administrasi………....49 I. Keringanan dan Pembebasan Pajak Kendaraan Bermotor………...49 J. Kadaluarsa Penagihan Pajak dan Penghapusan Piutang Pajak…………....50

BAB IV ANALISIS DAN EVALUASI

A. Tata Cara Penghapusan Denda Piutang Pajak Kendaraan Bermotor

Yang Kadaluarsa Pada Kantor SAMSAT Medan Selatan…………...51 B. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika

A. Kesimpulan………....64

B. Saran………..67

DAFTAR PUSAKA…...iii

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah (PAD) yang berasal dari hasil Pajak Daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Dimana Pajak Daerah tersebut terdiri dari Pajak Provinsi yang meliputi Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok.

Dilihat dari perkembangan teknologi yang meningkat, dimana kebutuhan masyarakat akan fasilitas-fasilitas yang mendukung dalam menjalankan rutinitas sehari-hari, kendaraan bermotor merupakan pilihan masyarakat saat ini sebagai sarana transportasi. Melihat perkembangan tersebut, pemerintah menilai bahwa potensi dari pajak kendaraan bermotor dapat meningkatkan Pendapatan Asli Daerah (PAD).

Sistem inilah yang disebut official assessment. Dari sistem ini terlihat bahwa pihak fiskus mempunyai peranan dan tanggung jawab dalam pelaksanaan ketentuan perundang-undangan perpajakan daerah.

Piutang pajak bagi Negara adalah utang pajak bagi wajib pajak. Piutang pajak selalu meningkat setiap tahunnya. Disamping piutang pajak yang berhasil ditagih atau dicairkan melalui tindakan penagihan, adapula piutang pajak yang bahkan sampai batas akhir penagihan tidak dapat ditagih lagi. Atas dasar hal tersebut piutang pajak yang tidak efektif untuk ditagih disamping akibat terjadinya kadaluarsa ketetapan penagihan itu maka fiskus mengusulkan agar piutang pajak tersebut dapat dihapuskan.

Tata cara penghapusan denda piutang pajak daerah yang kadaluarsa diatur dengan Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah. Dan Pemberian Keringan Serta Penghapusan Sanksi Administrasi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor diatur dengan Peraturan Gubernur Sumatera Utara Nomor 45 Tahun 2014. Penghapusan denda piutang pajak dilakukan oleh Kepala Daerah (Gubernur) berdasarkan permohonan penghapusan denda piutang pajak dari Kepala Daerah melalui Dinas Pendapatan Derah (DISPENDA).

Salah satu usaha untuk mengenal lebih mendalam mengenai objek masalah tersebut tidak hanya dengan kajian teoritis tetapi juga harus mengacu pada praktik kerja lapangan nyata, selanjutnya disebut Praktik Kerja Lapangan Mandiri (PKLM). Dalam hal ini Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) adalah sarana untuk memberikan pengalam yang praktis dilapangan yang secara langsung berhubungan dengan objek penelitian yang akan diteliti.

Bermotor Yang Kadaluarsa Pada Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) secara spesifik adalah:

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui tata cara penghapusan denda piutang pajak kendaraan bermotor yang kadaluarsa pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

1.2 Untuk mengetahui penentuan objek dan subjek wajib pajak serta persyaratan administrasi denda pajak kendaraan bermotor.

1.3 Untuk mengetahui sanksi-sanksi yang dapat dikenakan bagi wajib pajak kendaraan bermotor yang tidak memenuhi kewajiban perpajakannya.

2. Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) 2.1Bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama melaksanakan PKLM pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

d. Menyiapkan mahasiswa sebagai tenaga buru yang terampil dan professional dalam menghadapi dunia kerja.

2.2Bagi Program Studi Diploma III Administrasi Perpajakan

a. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan selama perkuliahan. b. Mempromosikan sumber daya manusia yang ahli dibidang perpajakan di lingkungan

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Ssosial dan Ilmu Politik Universitas Sumatera Utara.

c. Membuka interaksi antara dosen dan instansi pemerintahan.

d. Memperbaiki pandangan masyarakat terhadap sember daya manusia yang dihasilkan dari lembaga pendidikan nasional di Universitas Sumatera Utara khusunya Program Diploma III.

2.3Bagi Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan a. Memelihara hubungan kerjasama antara lembaga pendidikan dengan instansi

pemerintahan.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

c. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri bagi mahasiswa terhadap instansi baik berupa saran maupun keritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja dilingkungan instansi tersebut.

Pengertian Pajak menurut Prof. Dr. H Rochmat Soemitro SH dalam (Mardiasmo,2011:1) adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut S. I. Djajadiningrat dalam (Siti Resmi,2008:1) adalah sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas yang disebabkan suatu keadaan, kejadian, dan perbuatan yang diberikan kedudukan tertentu, tetapi bukan sebagai hukum, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 Tentang pajak daerah dan retribusi daerah, yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi tersebut diatas dapat disimpulkan bahwa ada dua hal penting yang terdapat pada pengertian pajak tersebut, yaitu:

1.1Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara.Iuran tersebut berupa uang (bukan barang).

1.2 Berdasarkan Undang-Undang

1.3Tanpa jasa timbul atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

1.4Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas (Mardiasmo,2011:1).

2. Fungsi Pajak

2.1Fungsi Budgetair (Sumber Keuangan Negara)

Pajak merupakan salah satu sebagai sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan Negara, Pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Banguna (PBB), dan lain-lain.

2.2Fungsi Pengatur (Fungsi regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang social dan ekonomi (Siti Resmi,2008:3).

Salah satu pajak yang dipungut Pemerintahan Provinsi adalah Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air (KAA) sebagai sumber Pendapatan Asli Daerah (PAD) yang dipungut atas kepemilikan dan atau penguasaan kendaraan bermotor yang ada dilingkungan wilayah Kantor Dispenda kendaraan tersebut terdaftar.

dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor, termasuk alat-alat berat dan ala-alat besar yang bergerak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

PKLM ini dilaksanakan pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Dinas Pendapatan Provinsi Sumatera Utara untuk memperoleh data tentang :

1. Prosedur tata cara penghapusan denda piutang Pajak Kendaraan Bermotor yang kadaluarsa.

2. Penetuan objek dan subjek wajib pajak serta cara perhitungan Pajak Kendaraan Bermotor.

3. Persyaratan administrasi untuk membayar pajak yang wajib dipenuhi oleh wajib pajak kendaraan bermotor bagi warga yang memiliki dan atau menguasai kendaraan bermotor.

4. Sanksi-sanksi terhadap wajib pajak yang tidak memenuhi kewajiban pajaknya. 5. Data penerimaan pajak kendaraan bermotor selama 5 tahun terakhir.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Yang menjadi metode Praktik Kerja Lapangan Mandiri (PKLM) ada lima yaitu: 1. Tahap persiapan

2. Studi literatur (Kepustakaan)

Yaitu kegiaan studi mencari data dan informasi dengan membaca landasan teori, menelah buku-buku literature, peraturan perundang-undangan di bidang perpajakn daerah, majalah, surat kabar, catatan-catatan, maupun bahan tertulis yang ada hubungannya dengan laporan Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Yaitu kegiatan studi mencari data dan informasi dengan mengikuti PKLM pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Pada tahap ini penulis mulai mencari dan mengumpulkan data-data yang diperlukan dengan melakukan:

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang memahami dan menguasai objek kajian dalam PKLM.

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah yang mendukung laporan penyajian PKLM.

5. Analisis dan Evaluasi Data

F. Metode Pengumpulan Data

Untuk menyimpulkam data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan Metode Pengumpulan Data sebagai berikut:

1. Daftar Observasi (observation guide)

Melakukan kegiatan pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan gambaran dari sumber data yang diperoleh.

2. Daftar Wawancara (interview guide)

Melakukan kegiatan wawancara langsung yang melibatkan pegawai Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan baik secara lisan maupun tulisan.

3. Daftar Dokumentasi

Dengan menggunakan dokumen-dokumen resmi mengenai penerimaan Pajak Kendaraan Bermotor (PKB) atau arsip-arsip yang dianggap sah sebagai bukti otentik.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi maksud sistematika penulisan PKLM adalah untuk mempermudah pemahaman dan penulisan laporan PKLM. Sistematika penulisan laporan PKLM dibuat dalam lima bab dan dilengkapi dengan sub bab dan diberi penjelasan yang terperinci.

A. BAB I : PENDAHULUAN

teoritis, Ruang lingkup, Metode PKLM serta metode pengumpulan data dan bentuk sistematika penulisan laporan PKLM.

B. BAB II : GAMBARAN UMUM KANTOR SAMSAT

Dalam hal ini diuraikan mengenai sejarah singkat berdirinya Kantor Dinas Pendapatan Daerah, struktur organisasi, uraian tugas pokok dan fungsi serta gambaran petugas/pegawai instansi.

C. BAB III : GAMBARAN DATA OBJEK PAJAK

Dalam bab ini diuraikan mengenai ketentuan, objek dan subjek pajak, cara perhitungan, persyaratan administrasi, serta tata cara penghapusan denda piutang pajak kendaraan bermotor kadaluarsa pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

D. BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini diuraikan penganalisaan terhadap data yang didapat serta mengevaluasi data tersebut.

E. BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Dinas Pendapatan Daerah Provinsi Sumatera Utara

Sebelum Dinas berdiri sendiri sebagai instansi tersendiri, Pengelolaan Pajak dan Pendapatan Daerah adalah merupakan salah satu bagian yang berada di bawah Biro Keuangan yang bernaung pada Sekretariat Kantor Gubernur Sumatera Utara, dan berdasarkan Surat Keputusan Gubernur Kepala Daerah Provinsi Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang Susunan Organisasi dan Tata Cara Sekretariat Wilayah Daerah Provinsi Sumatera Utara maka sejak tanggal 16 Mei 1973 Biro Keuangan berubah menjadi Direktorat Keuangan.

Dengan demikian tentu Bagian Pajak dan Pendapatan Daerah berubah menjadi “Sub Direktorat”. Pendapatan Daerah pada Direktorat Keuangan tersebut dengan terbitnya Surat Keputusan Gubernur Kepala Daerah Provinsi Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU, dan diberlakukannya mulai tanggal 1 April 1975, maka Sub Direktorat Pendapatan Daerah ditingkatkan menjadi “Direktorat Pendapatan Daerah”.

Semula pembentukannya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tanggal 31 Maret 1976 Nomor 143/II/GSU, dengan persetujuan Dewan Perwakilan Rakyat Daerah (DPRD) Pembentukan Dinas ini ditetapkan dalam Peraturan Daerah Sumatera Utara Nomor 4 Tahun 1976.

Kemudian sesuai dengan Surat Menteri Dalam Negeri Nomor 061/2743/S tanggal 22 Nopember 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal dikeluarkannya surat tersebut, kemudian namanya berubah menjadi “Dinas Pendapatan Provinsi Sumatera Utara”.

Dan secara terus menerus volume kerja Dinas Pendapatan Daerah Provinsi Sumatera Utara terus meningkat dari tahun ke tahun, sehingga mendorong perkembangan organisasi untuk meningkatkan Pendapatan Daerah terutama pelayanan kepada masyarakat khususnya wajib pajak, maka secara bertahap dibentuk Cabang Dinas Pendapatan Daerah di seluruh Daerah Sumatera Utara.

B. Sejarah Singkat SAMSAT Medan Selatan

Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor, maka oleh pemerintah dikeluarkannya Surat Keputusan Bersama tiga Menteri yaitu Menteri Pertahanan dan Keamanan, Menteri Keuangan dan Menteri Dalam Negeri Nomor Kep/13/XII/1976, Kep/169/MK/12/1976 dan Tahun 1976 tertanggal 28 September 1976, tentang Pelaksanaan Penyelenggaraan Sistem Baru Pendaftaran Kendaraan Bermotor yang disebut “Sistem Administrasi Manunggal Satu Atap (On Line Under Room Operation)” dengan tujuan sebagai berikut :

2. Meningkatkan Pendapatan Provinsi Sumatera Utara melalui penerimaan dari sektor PKB dan penerimaan dari sektor BBN-KB;

3. Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Medan Sumatera Utara yang merupakan Aparat Departemen Keuangan Provinsi Sumatera Utara;

4. Sebagai usaha menyeragamkan tindakan, ketertiban dan kelancaran pengadaan Administrasi Kendaraan Bermotor.

SAMSAT merupakan singkatan dari “Sistem Administrasi Manunggal Satu Atap”, dibentuk pada tahun 1976. Kantor bersama SAMSAT Medan Selatan berdiri sejak tahun 1987, tepatnya pada tanggal 15 Juni. Dalam operasionalisasi secara koordinatif dan integratif dilakukan oleh tiga instansi, yaitu Kepolisian Negara Republik Indonesia (POLRI), yang mempunyai fungsi dan kewenangan di bidang registrasi dan identifikasi kendaraan bermotor, Dinas Pendapatan Provinsi di bidang pemungutan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB), dan PT. Jasa Raharja (Persero) yang berwenang di bidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Instansi yang terkait dalam Kantor Bersama SAMSAT yaitu :

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS POLDASU;

2. Pemerintah Daerah Provinsi Sumatera Utara yaitu Dinas Pendapatan Daerah Provinsi Sumatera Utara;

3. Kementrian Keuangan yaitu : PT. (Persero) Jasa Raharja Cabang Utama Medan Sumatera Utara.

C. Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Agar dapat memberikan Pendelegasian Wewenang dan Tanggung jawab yang seimbang, maka perlu dibentuk Struktur Organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematis dan terkoordinir.

Yang menjadi susunan organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah : 1. Kepala Dinas

2. Sekretaris dibantu oleh :

a. Sub Bagian Kepegawaian b. Sub Bagian Keuangan

c. Sub Bagian Umum dan Perlengkapan d. Sub Bagian Organisasi dan Hukum 3. Sub Dinas Bina Program

a. Seksi Perencanaan dan Perlengkapan b. Seksi Penyuluhan

c. Seksi Monitoring, Evaluasi dan Pelaporan 4. Sub Dinas Pajak Kendaraan Bermotor, terdiri dari :

a. Seksi Teknis Perpajakan

b. Seksi Sengketa Pajak dan Keberatan c. Seksi Pembukuan dan Pelaporan

5. Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Permukaan dan Pajak Bahan Bakar Kendaraan Bermotor, terdiri dari : a. Seksi Teknis Perpajakan Lain-Lain

6. Sub Dinas Retribusi dan Pendapatan Lain-Lain, terdiri dari : a. Seksi Teknis Retribusi

b. Seksi Bagi Hasil Pajak dan Bukan Pajak c. Seksi Penerimaan Lain-Lain

d. Seksi Pembukuan dan Pelaporan

7. Sub Dinas Pengendalian dan Pembinaan, terdiri dari : a. Seksi Pengendalian Keuangan dan Material b. Seksi Pengendalian Aparat Pelaksana

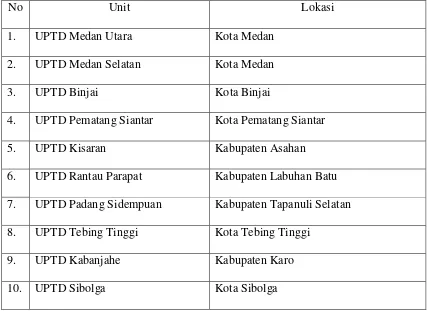

[image:23.612.65.492.403.714.2]c. Seksi Pembinaan Teknis Administrasi Pendapatan 8. Unit Pelaksana Teknis Dinas (UPTD)

Tabel 2.1

Sistem Organisasi UPTD SAMSAT

No Unit Lokasi

1. UPTD Medan Utara Kota Medan 2. UPTD Medan Selatan Kota Medan

3. UPTD Binjai Kota Binjai

4. UPTD Pematang Siantar Kota Pematang Siantar

5. UPTD Kisaran Kabupaten Asahan

6. UPTD Rantau Parapat Kabupaten Labuhan Batu 7. UPTD Padang Sidempuan Kabupaten Tapanuli Selatan 8. UPTD Tebing Tinggi Kota Tebing Tinggi

9. UPTD Kabanjahe Kabupaten Karo

11. UPTD Sidikalang Kabupaten Dairi 12. UPTD Gunung Sitoli Kota Gunung Sitoli 13. UPTD Balige Kabupaten Toba Samosir 14. UPTD Panyabungan Kabupaten Mandailing Natal

15. UPTD Stabat Kabupaten Langkat

16. UPTD Pangkalan Brandan Kabupaten Langkat 17. UPTD Lubuk Pakam KabupatenDeli Serdang 18. UPTD Sei Rampah Kabupaten Serdang Bedagai 19. UPTD Perdagangan Kabupaten simalungun 20. UPTD Lima Puluh Kabupaten Batu Bara 21. UPTD Tanjung Balai Kota Tanjung Balai

22. UPTD Aek Kanopan Kabupaten Labuhan Batu Utara 23. UPTD Kota Pinang Kabupaten Labuhan Batu Selatan 24. UPTD Salak Kabupaten Pak-pak Barat

25. UPTD Panguruan Kabupaten Samosir

34. UPTD Teluk Dalam Kabupaten Nias Selatan Sumber: Dinas Pendapatan Sumatera Utara 2015

9. Kelompok Jabatan Fungsional

Jabatan-jabatan fungsional pada Kelompok Jabatan Fungsional Dinas didasarkan pada hasil Analisa Beban Kerja dan Kebutuhan.

D. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Dinas Pendapatan adalah unsur pelaksana Pemerintah Provinsi dipimpin seorang Kepala Dinas, berkedudukan di bawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

Untuk mengoptimalkan sumber pemasukan dan sumber dana terhadap Pendapatan Daerah untuk keperluan pembiayaan Pemerintah Daerah maka Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas tersebut adalah Dekonsentrasi di bidang Pendapatan.

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Sumatera Utara, mempunyai tugas sebagai berikut :

3. Melaksanakan segala usaha dan kegiatan pemungutan, pengumpulan, dan pemasukan Pendapatan Daerah ke dalam kas daerah secara maksimal baik terhadap sumber pendapatan yang ada maupun dengan penggalian sumber pendapatan yang baru berdasarkan kebijakan-kebijakan yang telah ditetapkan oleh Kepala Daerah dan atau peraturan perundang-undangan yang berlaku.

Dan untuk melaksanakan tugas tersebut, maka Dinas Pendapatan Daerah menyelenggarakan fungsi sebagai berikut :

1. Menyiapkan konsep kebijakan daerah, ketentuan dan standart pelaksanaan daerah kabupaten/ kota serta standart pelaksanaan tugas-tugas dinas di bidang pendapatan daerah.

2. Menyelenggarakan pembinaan, program, Pajak Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Permukaan Umum dan Pajak Bea Balik Nama Kendaraan Bermotor, Retribusi dan Pendapatan Lain-lain, Pengendalian dan Pembinaan.

3. Melaksanakan tugas-tugas yang terkait dengan pendapatan sesuai dengan Ketetapan Kepala Daerah.

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan struktur organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara, antara lain telah ditentukan tata kerja serta tugas di lingkungan Dinas Pendapatan Daerah yang terdiri dari :

1. Kepala Dinas

a. Sekretaris

b. Sub Dinas Bina Program

c. Sub Dinas Pajak Kendaraan Bermotor

d. Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Permukaan (APU) dan Pajak Bahan Bakar Kendaraan Bermotor

e. Sub Dinas Retribusi

f. Sub Dinas Pengendalian dan Pembinaan

g. Unit Pelaksanaan Teknis Dinas

2. Sekretaris

Sekretaris mempunyai tugas membantu Kepala Dinas di bidang Kepegawaian, Keuangan, Umum dan Perlengkapan, Organisasi dan Hukum.

Untuk melaksanakan tugas dan fungsi tersebut Sekretaris dibantu oleh : a. Sub Bagian Kepegawaian

b. Sub Bagian Keuangan

c. Sub Bagian Umum dan Perlengkapan

Kepala Sub Dinas Bina Program mempunyai tugas membantu Kepala Dinas dalam bidang Perencanaan dan Pengembangan, Penyuluhan, Monitoring, Evaluasi dan Pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Bina Program dibantu oleh :

a. Kepala Seksi Perencanaan dan Pengembangan

b. Kepala Seksi Penyuluhan

c. Kepala Seksi Monitoring, Evaluasi dan Pelaporan

4. Sub Dinas Pajak Kendaraan Bermotor (PKB)

Sub Dinas Pajak Kendaraan Bermotor (PKB) mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan penanganan sengketa keberatan, pembukuan dan pelaporan pajak kendaraan bermotor.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Pajak Kendaraan Bermotor dibantu oleh :

a. Kepala Seksi Teknis Perpajakan Lain-Lain b. Kepala Seksi Sengketa Pajak dan Keberatan c. Kepala Seksi Pembukuan dan Pelaporan

5. Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Permukaan Umum (PPP-APU) dan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB)

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Permukaan Umum dan Pajak Bahan Bakar Kendaraan Bermotor dibantu oleh :

a. Kepala Seksi Teknis Perpajakan Lain-Lain b. Kepala Seksi Sengketa Pajak dan Keberatan c. Kepala Seksi Pembukuan dan Pelaporan

6. Sub Dinas Retribusi dan Pendapatan lain-lain

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis Retribusi, Bagi Hasil Pajak dan Bukan Pajak (BHP-BP) dan pendapatan lain-lain, pembukuan, dan pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Retribusi dan pendapatan lain-lain dibantu oleh :

a. Kepala Seksi Teknis Retribusi

b. Kepala Seksi Bagi Hasil Pajak dan Bukan Pajak c. Kepala Seksi Penerimaan Lain-lain

d. Kepala Seksi Pembukuan dan Pelaporan

7. Sub Dinas Pengendalian dan Pembinaan

Mempunyai tugas membantu Kepala Dinas dalam bidang pengendalian keuangan, material, pengendalian aparat pelaksanaan dan Pembinaan teknis administrasi pendapatan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Pengendalian dan Pembinaan dibantu oleh :

a. Kepala Seksi Keuangan dan Material

c. Kepala Seksi Teknis Administrasi Pendapatan 8. Unit Pelaksana Teknis Dinas (UPTD)

Struktur dan Susunan Organisasi Unit Pelaksana Teknis Dinas (UPTD) rincian tugas pokok, fungsi dan uraian tugas masing-masing jabatan ditetapkan berdasarkan keputusan Kepala Daerah adalah sebagai berikut :

a. Kepala Unit Pelaksana Teknis Dinas (UPTD)

Kepala Unit Pelaksana Teknis Dinas (UPTD) membantu Kepala Dinas dalam pengadministrasian dan pengutipan PKB, Pajak APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

Untuk melaksanakan tugas tersebut, Kepala Unit menyelenggarakan fungsi yaitu :

1) Menyempurnakan dan menyusun konsep standar-standar pendapatan potensi, pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, Pajak APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

2) Menyelenggarakan optimalisasi pendataan potensi pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, Pajak APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai dengn standar yang ditetapkan.

3) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

4) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas dan Sekretaris. 5) Memberikan masukan yang perlu kepada Kepala Dinas dan Sekretaris sesuai dengan

1) Menyusun dan menyampaikan rencana keutuhan keuangan, personil dan peralatan UPTD sesuai standar yang ditetapkan.

2) Menyelenggarakan pengolahan keuangan, personil dan peralatan UPTD sesuai standar yang ditetapkan.

3) Menghimpun bahan/data dari seksi lainnya, untuk pembukuan dan pelaporan hasil pengutipan PKB, Pajak APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai dengan standar yang ditetapkan.

4) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

5) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

6) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

c. Seksi Penagihan Pajak

Seksi Penagihan Pajak mempunyai tugas sebagai berikut :

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB sesuai dengan standar yang ditetapkan.

3) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

5) Melaksanakan penyusunan rencana kebutuhan dan program Seksi Penagihan Pajak. d. Seksi Pendapatan Lain-lain

Seksi Pendapatan Lain-lain mempunyai tugas sebagai berikut:

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda retribusi sesuai dengan standar yang ditetapkan.

2) Melakukan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

3) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

9. Kelompok Jabatan Fungsional

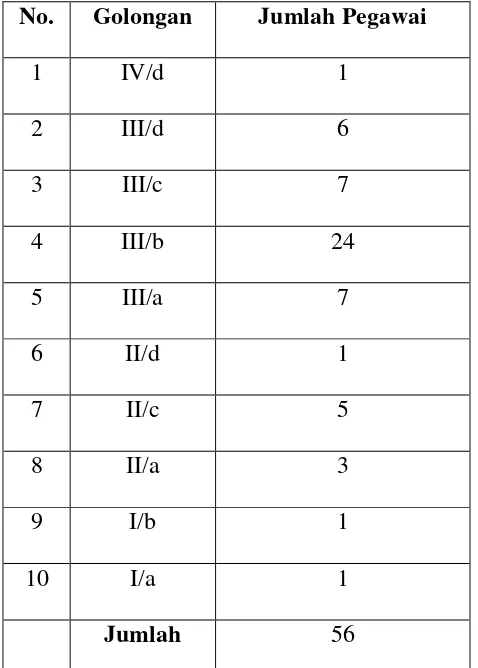

E. Gambaran Pegawai Berdasarkan Golongan UPT Dispenda Provinsi Sumatera Utara Medan Selatan

Adapun perincian secara umum jumlah pegawai berdasarkan golongan UPT Dispenda Provinsi Sumatera Utara Medan Selatan adalah sebagai berikut :

[image:33.612.152.391.267.601.2]Tabel 2.2

Gambaran Pegawai UPT Dispenda Provinsi Sumatera Utara Medan Selatan

No. Golongan Jumlah Pegawai

1 IV/d 1

2 III/d 6

3 III/c 7

4 III/b 24

5 III/a 7

6 II/d 1

7 II/c 5

8 II/a 3

9 I/b 1

10 I/a 1

Jumlah 56

BAB III

GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR

A. Pengertian Pajak Kendaraan Bermotor

Salah satu pajak yang dipungut Pemerintahan Provinsi adalah Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air (KAA) sebagai sumber Pendapatan Asli Daerah (PAD) yang dipungut atas kepemilikan dan atau penguasaan kendaraan bermotor yang ada dilingkungan wilayah Kantor Dispenda kendaraan tersebut terdaftar.

Pajak Kendaraan Bermotor sebagaimana yang didefinisikan dalam Undang-Undang Nomor 28 Tahun 2009 adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor beserta gandengannya yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor, termasuk alat-alat berat dan alat-alat besar yang bergerak.

B. Ketentuan Umum

Berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 tentang Pajak Daerah Sumatera Utara. Dalam Peraturan Daerah ini, yang dimaksud dengan :

dipaksakan berdasarkan perturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah Daerah dan Pembangunan Daerah.

2. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energy tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

3. Kendaraan Bermotor Umum adalah setiap kendaraan bermotor yang dipergunakan untuk pelayanan angkutan umum penumpang maupun barang yang dipungut bayaran.

4. Kendaraan Bermotor Bukan Umum adalah setiap kendaraan bermotor yang dimiliki dan/atau dikuasai, dipergunakan untuk orang pribadi, badan, Kementerian/lembaga Negara yang dimiliki oleh Pemerintah Pusat/Daerah.

5. Bea Balik Nama Kendaraan Bermotor yang disingkat BBN KB adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

7. Penguasaan adalah penggunaan dan penguasaan fisik kendaraan bermotor oleh orang pribadi atau badan dengan bukti pengusaaan yang sah menurut ketentuan perundangundangan.

8. Penyerahan Kendaraan Bermotor adalah penagihan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, hibah, termasuk hibah wasiat dan hadiah, warisan atau pemasukan ke dalam badan usaha.

9. Nilai Jual Kendaraan Bermotor (NJKB) adalah nilai jual kendaraan bermotor yang diperoleh berdasarkan Harga Pasaran Umum atas suatu kendaraan bermotor, sebagaimana tercantum dalam tabel Nilai Jual Kendaraan Bermotor yang berlaku.

10.Bobot adalah koefisien yang mencerminkan secara relative tingkat kerusakan jalan dan pencemaran lingkungan akibat menggunakan kendaraan bermotor.

11.Pajak Kendaraan adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor.

12.Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan pajak daerah.

bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan.yayasan, organisai massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk usaha lainnya.

15.Tahun pajak adalah jangka waktu yang lamanya satu tahun takwim kecuali bila wajib pajak menggunakan tahun baku yang tidak sama dengan tahun takwim.

16.Masa pajak adalah jangka waktu 12 (dua belas) bulan berturut-turut yang merupakan tahun pajak terhitung mulai saat pendaftaran kendaraan bermotor.

17.Pemungutan adalah suatu rangkaian kegiatan mulai dari perhimpunan data objek dan subjek pajak penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetorannya.

18.Pajak terutang adalah pajak yang harus dibayar oleh wajib pajak pada suatu saat, dalam masa pajak, dalam tahun pajak, dan dalam bagian tahun pajak, menurut ketentuan peraturan perundang-undangan Perpajakan Daerah.

19.Denda adalah biaya yang timbul akibat keteralambatan pembayaran pajak.

20.Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB) adalah surat yang digunakan oleh wajib pajak untuk melaporkan data obejk pajak dan wajib pajak sebagai dasar perhitungan dan pembayaran pajak yang terutang menurut peraturan perundang-undangan perpajakan daerah.

21.Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak.

C. Pajak Daerah

Pajak Daerah adalah iuran yang wajib dilakukan oleh Orang Pribadi atau Badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah Daerah dan Pembangunan Daerah.(Suandy,2008:233)

Menurut Undang Nomor 23 Tahun 2014 tentang Pemerintahan dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Berdasarkan Undang-Undang Nomor 23 Tahun 2014 Pendapatan daerah bersumber dari tiga kelompok yaitu sebagai berikut :

1. Pendapatan Asli Daerah (PAD) yaitu pendapatan yang diperoleh dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan-undangan, meliputi :

1.1Hasil Daerah Pajak

Pajak Daerah ada 4 (empat) jenis Pajak Provinsi dan 7 (tujuh) jenis Pajak Kabupaten/Kota yaitu :

a. Pajak Provinsi terdiri ddari :

• Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

• Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air • Pajak Bahan Bakar Kendaraan Bermotor

• Pajak Pengambilan dan Pemanfaatan Air Permukaan Umum

• Pajak Hiburan • Pajak Reklame

• Pajak Penerangan Jalan

• Pajak Pengambilan Bahan Galian Golongan C • Pajak Parkir

1.2Hasil Retribusi Daerah, termasuk hasil dari pelayanan Badan Layanan Umum (BLU) Daerah.

1.3Hasil Pengelolaan Kekayaan Daerah lainnya yang dipisahkan. 1.4Lain-lain PAD yang sah.

2. Dana Perimbangan yaitu dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai daerah dalam rangka pelaksanaan desentralisasi.

3. Lain-lain Pendapatan Daerah yang sah.

D. Objek Dan Subjek Pajak Kendaraan Bermotor (PKB) 1. Objek Pajak Kendaraan Bermotor

2. Subjek Pajak Kendaraan Bermotor

Subjek Pajak adalah Orang pribadi dan Badan Usaha yang memiliki dan atau menguasai kendaraan bermotor. Sementara itu, yang menjadi wajib pajak adalah orang pribadi atau badan yang memiliki kendaraan bermotor. Jika wajib pajak berupa badan, kewajiban perpajakannya diwakili oleh pengurus atau kuasa badan tersebut. Dengan demikian, pada pajak kendaraan bermotor subjek pajak sama dengan wajib pajak, yaitu orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor.

Dalam menjalankan kewajiban perpajakannya, wajib pajak diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang Pajak Kendaraan Bermotor (PKB). Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menujukkan seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

E. Dasar Pengenaan, Tarif, Dan Cara Perhitungan Pajak Kendaraan Bermotor (PKB)

1. Dasar Pengenaan PKB

Didalam Peraturan Daerah Nomor 1 Tahun 2011, adapun Dasar Pengenaan PKB dihitung sebagai unsur pokok yaitu :

umum atas suatu kendaraan bermotor tidak diketahui, NJKB ditentukan berdasarkan faktor-faktor berikut ini :

a. Besarnya Isi silinder, yaitu isi ruang yang berbentuk bulat torak pada mesin kendaraan bermotor yang ikut menentukan besarnya kekuatan mesin dan atau satuan daya.

b. Penggunaan kendaraan bermotor. c. Jenis kendaraan bermotor.

d. Merek kendaraan bermotor.

e. Tahun pembuatan kendaraan bermotor.

f. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan. g. Dokumen impor untuk jenis kendaraan bermotor tertentu.

Faktor-faktor di atas tidak harus semuanya digunakan dalam menghitung Nilai Jual Kendaraan Bermotor (NJKB). Faktor di atas disesuaikan dengan kondisi daerah yang memberlakukan PKB tersebut.

Dasar pengenaan PKB yang melampaui NJKB ditetapkan dengan Keputusan Gubernur berdasarkan yang ditetapkan oleh Menteri Dalam Negeri. Untuk kendaraan bermotor alat-alat berat dan alat-alat besar dasar pengenaan pajak adalah perkalian tarif, klasifikasi kendaraan (umum dan bukan umum), dan nilai jual yang ditetapkan oleh Gubernur.

Tarif PKB berlaku sama pada setiap Provinsi yang memungut PKB. Tarif PKB ditetapkan dengan Peraturan Daerah Provinsi. Sesuai Peraturan Daerah Nomor 1 Tahun 2011, adapun besarnya tarif sebagai berikut :

a. 1,75% (satu koma tujuh puluh lima persen) untuk pajak kendaraan bermotor bukan umum.

b. 1% (satu persen) untuk pajak kendaraan bermotor umum, yaitu kendaraan bermotor yang disediakan untuk digunakan oleh umum dengan dipungut bayaran. c. O,5% (nol koma lima persen) untuk pajak kendaraan bermotor Pemerintah Pusat

dan Daerah, TNI/POLRI.

d. O,2% (nol koma lima persen) untuk pajak kendaraan bermotor alat-alat berat dan alat-alat besar.

e. 15% (lima belas persen) untuk Bea Balik Nama Kendaraan Baru dan telah diturunkan menjadi 10% (sepuluh persen).

f. 1% (satu persen) untuk Bea Balik Nama Kendaraan Bermotor untuk Kepemilikan dan Seterusnya.

3. Perhitungan Pajak Kendaraan Bermotor (PKB)

Besarnya pokok Pajak Kendaraan Bermotor yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Didalam Peraturan Daerah Nomor 1 Tahun 2011, perhitungan pajak daerah dilakukan dengan rumus sebagai berikut :

F. Surat Pemberitahuan Pajak Daerah (SPTPD) Dan Tata Cara Pendaftaran Kendaraan Bermotor

1. Surat Pemberitahuan Pajak Daerah (SPTPD)

Wajib pajak PKB wajib mendaftarkan kepemilikan dan atau penguasaan kendaraan bermotor yang diperoleh dari Gubernur atau Pejabat yang ditunjuk, umumnya kepada Dinas Pendapatan Daerah. Pelaksanaan pendaftaran dilakukan dengan mengisi Surat Pemberitahuan Pajak Daerah (SPTPD). SPTPD dapat ditetapkan berbeda oleh Gubernur, misalnya Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB). SPTPD harus diisi dengan jelas, benar dan lengkap serta ditandatangani oleh wajib pajak atau orang yang diberi kuasa.

Surat Pemberitahuan Pajak Daerah (SPTPD) disampaikan kepada Gubernur atau Pejabat yang ditunjuknya dalam peraturan daerah dimaksud. Jangka waktu ini dapat berbeda antar daerah, misalnya :

1.1Untuk kendaraan baru SPTPD disampaikan paling lambat 14 (empat belas) hari sejak saat kepemilikan.

1.2Untuk kendaraan bukan baru SPTPD disampaikan paling lambat sampai dengan tanggal berakhirnya masa pajak.

1.3Untuk kendaraan bukan baru yang kepemilikannya berpindah, SPTPD disampaikan paling lambat 14 (empat belas) hari sejak tanggal penyerahan.

1.4Untuk kendaraan bermotor yang pindah (mutasi) dari luar daerah, SPTPD disampaikan paling lambat 30 (tiga puluh) hari sejak tanggal Surat Ketetapan Fiskal (SKF) antar daerah.

Surat Pemberitahuan Pajak Daerah (SPTPD) sekurang-kurangnya membuat nama dan alamat lengkap pemilik kendaraan serta jenis, merek, tipe, isi silinder, tahun pembuat, warna, nomor rangka, dan nomor mesin. Bentuk, isi, kualitas, dan ukuran SPTPD ditetapkan Menteri Dalam Negeri. SPTPD dianggap tidak dimasukan jika wajib pajak tidak melaksanakan atau tidak sepenuhnya melaksanakan ketentuan pengisian dan penyampaian SPTPD yang telah ditetapkan. Apabila wajib pajak tidak memperoleh atau melaporkan tidak sesuai dengan batas waktu yang telah ditentukan akan dikenakan sanksi administrasi berupa denda sesuai ketentuan dalam peraturan daerah.

2. Tata Cara Pendaftaran Kendaraan Bermotor 2.1Pendaftaran Kendaraan Bermotor Baru

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB).

b. Identitas :

• Untuk Perorangan : tanda jati diri yang sah + 1 lembar fotokopi, bagi

yang berhalangan melampirkan surat kuasa bermaterai cukup.

• Untuk Badan Hukum : salinan akte pendirian + 1 lembar fotokopi,

c. Faktur.

d. Sertifikat uji tipe, tanda bukti uji lulus tipe atau buku tanda bukti lulus uji berkala, dan tanda pendaftaran tipe.

e. Kendaraan bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan karoseri yang mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum, yang telah memenuhi persyaratan.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor. 2.2Pendaftaran Kendaraan Bermotor Pindah Keluar Daerah

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB) b. Identitas :

• Untuk perorangan : tanda jati diri yang sah + 1 lembar fotokopi, bagi

yang berhalangan melampirkan surat kuasa bermaterai cukup.

• Untuk Badan Hukum : salinan akte pendirian + 1 lembar fotokopi,

keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hokum yang bersangkutan. • Untuk Instansi Pemerintahan (termasuk BUMN dan BUMD) : surat

tugas/surta kuasa bermaterai cukup dan ditandatangani oleh pimpinan serat dibubuhi cap instansi yang bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) asli. d. Bukti Pemilikan Kendaraan Bermotor (BPKB) asli.

f. Bukti pelunasan Pajak Kendaraan Bermotor (PKB)/Bea Bilik Nama Kendaraan Bermotor (BBN-KB).

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

2.3Pendaftaran Kendaraan Bermotor pindah alamat dalam wilayah kerja Sistem Admnistrasi Manunggal Satu Atap (SAMSAT) yang sama

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB).

b. Identitas :

• Untuk perorangan : tanda jati diri yang sah + 1 lembar fotokopi, bagi

yang berhalangan melampirkan surat kuasa bermaterai cukup.

• Untuk Badan Hukum : salinan akte pendirian + 1 lembar fotokopi,

keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan. • Untuk Instansi Pemerintahan (termasuk BUMN dan BUMD) : surat

tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yang bersangkutan.

2.4Pendaftaran Kendaraan Bermotor Surat Tanda Nomor Kendaraan (STNK) rusak/hilang

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB),

b. Identitas :

• Untuk perorangan : tanda jati diri yang sah + 1 lembar fotokopi, bagi

yang berhalangan melampirkan surat kuasa bermaterai cukup.

• Untuk Badan Hukum : salinan akte pendirian + 1 lembar fotokopi,

keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan.

• Untuk Instansi Pemerintahan (termasuk BUMN dan BUMD) : surat

tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serat dibubuhi cap instansi yang bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) rusak atau hilang, surat keterangan hilang dari kepolisian.

d. Bukti Pemilikan Kendaraan Bermotor (BPKB) asli. e. Bukti hasil pemeriksaan fisik kendaraan bermotor. 2.5Pendaftaran Ganti Nomor Kendaraan

• Untuk perorangan : tanda jati diri yang sah + 1 lembar fotokopi, bagi

yang berhalangan melampirkan surat kuasa bermaterai cukup.

• Untuk Badan Hukum : salinan akte pendirian + 1 lembar fotokopi,

keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan. • Untuk Instansi Pemerintahan (termasuk BUMN dan BUMD) : surat

tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yang bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) asli.

d. Bukti Pemilikan Kendaraan Bermotor (BPKB) asli.

e. Surat permohonan dari pemilik untuk ganti nomor kendaraan dengan alasan yang dapat diterima.

f. Bukti pelunasan Pajak Kendaraan Bermotor (PKB)/Bea Balik Nama Kendaraan Bermotor (BBN KB).

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

3.4Fotokopi Bukti Pemilik Kendaraan Bermotor (BPKB). 3.5Fotokopi Surat Tanda Uji Kendaraan (STUK).

G. Penetapan dan Ketetapan Pajak

1. Penetapan Pajak dan Surat Ketetapan Pajak

Berdasarkan Surat Pemberitahuan Pajak Daerah (SPTPD) yang disampaikan oleh wajib pajak, maka Gubernur atau Pejabat yang ditunjuk oleh Gubernur menetapkan Pajak Kendaraan Bermotor (PKB) yang terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD). Bentuk, isi, kualitas dan ukuran SKPD ditetapkan oleh Menteri Dalam Negeri. Dalam waktu 5 (lima) tahun sesudah saat terutangnya pajak, Gubernur dapat menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), dan Surat Ketetapan Pajak Daerah Nihil (SKPDN). Penerbitan Surat Ketetapan Pajak ditujukan kepada wajib pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian SPTPD atau karena ditemukannya data fiskal yang tidak dilaporkan oleh wajib pajak. 2. Surat Tagihan Pajak Daerah (STPD)

dengan sanksi administrasi berupa denda bunga 2% (dua persen) sebulan untuk jangka waktu paling lama 15 (lima belas) bulan sejak saat terutang pajak. STPD harus dilunasi dalam jangka waktu maksimal satu bulan sejak tanggal diterbitkan.

H. Pembayaran Dan Penagihan Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) terutang harus dilunasi/dibayar sekaligus dimuka untuk masa 12 (dua belas) bulan. PKB dilunasi selambat-lambatnya 30 (tiga puluh) hari sejak diterbitkan Surat Ketetapan Pajak Daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), Surat Tagihan Pajak Daerah (STPD), Surat Ketetapan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Pembayaran PKB yang terutang dilakukan ke kas daerah bank atau tempat lain yang ditunjuk oleh Gubernur, dengan menggunakan Surat Setoran Pajak Daerah (SSPD). Hasil penerimaan pajak harus disetor ke kas daerah paling lambat 1 x 24 jam atau dalam waktu yang ditentukan oleh Gubernur, apabila tanggal jatuh tempo pembayaran pada hari libur maka pembayaran dilakukan pada hari kerja berikutnya.

1. Penagihan Pajak Kendaraan Bermotor (PKB)

Jika pajak terutang tidak dilunasi setelah jatuh tempo pembayaran, Gubernur atau Pejabat yang ditunjuk akan melakukan tindakan penagihan pajak. Penagihan pajak dilakukan terhadap pajak terutang dalam Ketetapan Pajak Daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), Surat Tagihan Pajak Daerah (STPD), Surat ketetapan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Penagihan pajak dilakukan dengan terlebih dahulu memberikan surat teguran atau surat peringatan atau surat lain sejenis sebagai awal tindakan penagihan pajak. Dalam jangka waktu 7 (tujuh) hari sejak surat teguran atau surat peringatan atau surat lain yang sejenis diterima, wajib pajak harus melunasi pajak yang terutang. Dan bila tidak dilunasi dalam jangka waktu yang ditentukan dalam surat teguran atau surat peringatan ataupun surat lain yang sejenis, akan ditagih dengan Surat Paksa. Tindakan penagihan pajak dengan Surat Paksa yang dilanjutkan dengan tindakan penyitaan, pelelangan, pencegahan dan penyanderaan jika wajib pajak tetap tidak mau melunasi utang pajaknya sebagaimana mestinya. Dalam kondisi tertentu Gubernur dapat melakukan penagihan pajak tanpa menunggu batas waktu pembayaran PKB yang ditetapkan oleh Gubernur berakhir.

I. Pembetulan, Pembatalan, Pengurangan, Ketetapan, Penghapusan Dan Atau Pengurangan Sanksi Adminidtrasi

1. Pembetulan Ketetapan Pajak dilakukan karena penerbitan Ketetapan Pajak terdapat kesalahan tulis dan atau kesalahan hitung dan atau kekeliruan Penerapan Ketentuan tertentu dalam Peraturan perundang-undangan Perpajakan Daerah.

2. Pembatalan Ketetapan Pajak dilakukan karena berdasarkan hasil pemeriksaan atas Ketetapan Pajak yang dilaksanakan dengan data yang tidak benar, atau diterbitkan tidak sesuai dengan tata cara yang ditentukan.

3. Mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan pajak yang terutang jika sanksi tersebut dikenakan karena kekhilafan dan bukan karena kesalahannya.

J. Keringanan Dan Pembebasan Pajak Kendaraan Bermotor

Berdasarkan permohonan wajib pajak, Gubernur dapat memberikan pengurangan, keringanan, dan pembebasan Pajak Kendaraan Bermotor (PKB). Misalnya kendaraan bermotor yang digunakan sebagai ambulans, mobil pemadam kebakaran dapat diberikan dan atau keringanan pajak. Tata cara pemberian pengurangan, keringanan pembebasan pajak ditetapkan dengan keputusan Gubernur.

K. Kadaluarsa Penagihan Pajak Dan Penghapusan Piutang Pajak

1. Kadaluarsa Penagihan Pajak Kendaraan Bermotor

dan surat paksa atau ada pengakuan utang pajak dari wajib pajak baik langsung maupun tidak langsung.

2. Penghapusan Piutang Pajak Kendaraan Bermotor

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Penghapusan Denda Piutang Pajak Kendaraan Bermotor Yang

Kadaluarsa Pada Kantor Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Medan Selatan

Adapun Tata Cara Penghapusan Denda Piutang Pajak Kendaraan Bermotor yang Kadaluarsa pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) yang dijelaskan dalam Peraturan Gubernur Sumatera Utara Nomor 45 Tahun 2014, sebagai berikut :

1. Pemberian Keringanan Pajak Kendaraan Bermotor, diatur sebagai berikut :

a. Pokok Pajak PKB yang tidak atau belum dibayar sampai dengan Masa Pajak Tahun 2012, diberikan pengurangan sebesar 100% (seratus persen) setiap tahunnya, sedangkan Pokok Pajak PKB untuk Masa Pajak Tahun 2013 yang terutang dihitung sesuai dengan ketentuan yang berlaku.

c. Sasaran kebijakan adalah sebagaimana diagram berikut : masa pajak

pengenaan PKB

pembebasan Pokok PKB (100%) setiap tahunnya

2. Pemberian Keringanan Bea Balik Nama Kendaraan Bermotor, meliputi pembebasan Pokok Bea Balik Nama Kendaraan Bermotor untuk Penyerahan Kedua dan seterusnya termasuk proses Lelang, Warisan, Ganti Mesin dan BBN pindah antar SAMSAT di Provinsi Sunatera Utara atau Luar Provinsi Sumatera Utara untuk semua jenis kendaraan bermotor roda 2 (dua), roda 3 (tiga), roda 4 (empat) atau lebih, termasuk alat-alat berat/besar, baik kendaraan bermotor umum maupun tidak umum.

3. Pembebasan sanksi administrasi berupa denda atau bunga Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, diatur sebagai berikut :

1. Pembebasan Denda Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor juga diberikan kepada Wajib Pajak pindah antar SAMSAT maupun antar Provinsi terkait dengan Surat Keterangan Fiskal.

2. Pembebasan Denda Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor diberikan kepada Wajib Pajak yang melakukan Pengesahan, ganti STNK, BBN-II, BBN Lapor Tiba untuk semua jenis Kendaraan Bermotor baik umum maupun tidak umum.

2015 2014

2013 2012

2011 2010

4. Prosedur untuk mendapatkan keringanan serta penghapusan sanksi administrasi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor sebagaimana dimana dalam Peraturan Gubernur Sumatera Utara Nomor 45 Tahun 2014 tentang Pemberian Keringan serta Penghapusan Sanksi Administrasi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, tanpa harus dilengkapi dengan Surat Permohonan oleh wajib pajak dan tetap mengikuti mekanisme yang diatur dalam Surat Keputusan Bersama Kepala Kepolisian Republik Indonesia, Direktur Jenderal Pemerintahan Umum dan Otonomi Daerah dan Direktur Utama PT. Jasa Raharja (Persero) Nomor : SKEP/06/X/1999; Nomor : 973-1228 dan Nomor : SKEP/02/X/1999 tentang Pedoman Tatalaksana Sistem Administrasi Manunggal Satu Atap dalam Penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas.

5. Jadwal pelaksanaan pemberian keringanan serta penghapusan sanksi administrasi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor, diatur sebagai berikut :

a. Dilaksanakan bagi wajib pajak yang melakukan pendaftaran dan pembayaran pada tanggal 17 s/d 31 desember 2014.

b. Pelaksanaannya akan disesuaikan berdasarkan evaluasi pelaksanaan.

Sehubungan dengan itu PT. Jasa Raharja (Persero) memutuskan memberi ijin pembebasan denda SWDKLLJ, dengan ketentuan sebagai berikut :

1. Pemberian kebijaksanaan pembebasan denda, hanya untuk Denda SWDKLLJ Tahun lalu saja sebesar 100% untuk periode 2010, 2011 dan 2012.

2. Pokok dan Denda SWDKLLJ Tahun 2013 dan 2014 serta Pokok SWDKLLJ Tahun 2010, 2011 dan 2012 tetap dikutip sesuai dengan ketentuan yang berlaku.

3. Pemberian kebijaksanaan pembebasan Denda SWDKLLJ Tahun Lalu berlaku terhitung mulai tanggal 17 s/d 31 desember 2014, ditetapkan sebagaimana Peraturan Gubernur (Pergub) Provinsi Sumatera Utara Nomor 45 Tahun 2014 dan Surat Kadispenda Nomor : 973/3822/Penda/2014.

4. Dalam rangka kelancaran pelaksanaan kebijakan berharap semua untuk berkoordinasi aktif dengan pihak Dinas Pendapatan Daerah (Dispenda) Provinsi Sumatera Utara.

B. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika Tidak

Memenuhi Kewajiban Perpajakannya

1. Sanksi Bunga

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang.

2. Sanksi Denda

Sanksi denda dapat dikenakan apabila, wajib pajak terlambat mendaftarkan pajak kendaraan bermotor, membayar Pajak Kendaraan Bermotor, dan denda Bea Balik Nama sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

3. Sanksi Pidana

Apabila wajib pajak yang karena sengaja atau karena kealpaannya tidak menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD) atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah, dapat dipidana dengan pidana penjara/kurungan dan atau denda sesuai ketentuan yang berlaku.

C. Faktor Yang Menyebabkan Masih Banyaknya Wajib Pajak Tidak Membayar Pajak Kendaraan Bermotor

1. Rendahnya Kesadaran Wajib Pajak

2. Keadaan Ekonomi

Walaupun wajib pajak telah terdaftar di wilayah Kantor Sistem Administrasi Manunggal di bawah Satu Atap (SAMSAT) sebagai pemilik atau penguasaan atas kendaraan bermotor, tetapi akibat faktor ekonomi mereka cendrung tidak dapat melunasi besarnya pajak yang terutang sesuai dalam jangka waktu yang telah ditetapkan. Ini disebabkan tingkat penghasilan masih dibawah standar. Sehingga untuk pembayaran pajaknya sangat sulit dilakukan.

3. Kurangnya Penyuluhan dari Petugas Pajak

Aparat penyuluhan merupakan ujung tombak dalam melaksanakan penyuluhan. Para penyuluhan harus mempunyai kualitas sehingga mereka mampu menguasai materi pajak kendaraan bermotor. Aparat penyuluhan langsung berhadapan dengan wajib pajak yang memiliki latar belakang dan pendidikan yang berbeda.

Kendala yang dihadapi masih kurangnya tenaga penyuluhan yang mempunyai kualitas dan kuantitas yang siap pakai untuk diterjunkan kelapangan.

D. Kebijakan-Kebijakan Yang Dilakukan Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Kepada Wajib Pajak Kendaraan Bermotor

Adapun kebijakan yang diambil oleh Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan berikut :

1. Mempermudah wajib pajak dalam mendaftarkan kendaraan bermotornya

menyiapkan berkas-berkas kendaraan bermotornya yang kemudian diserahkan kepihak fiskus untuk diperiksa dan kemudian ditetapkan pajak kendaraan bermotornya.

2. Memberikan jasa pelayanan Pajak Kendaraan Bermotor secara cepat.

Untuk mendukung kegiatan pelayanan secara cepat dan akurat, haruslah didukung dengan sarana komputerisasi secara on line sehingga pelayanan terhadap wajib pajak dapat dilakukan dalam tempo satu hari. Dan juga petugas diarahkan untuk lebih memprioritaskan wajib pajak yang langsung dari pada kuasa wajib pajak. Untuk itu disiapkan loket-loket bagi wajib pajak dan kuasa wajib pajak.

3. Perlakuan adil terhadap wajib pajak kendaraan bermotor

Aspek keadilan sangat dibutuhkan oleh wajib pajak, oleh karena itu Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan dalam hal ini memberikan pelayanan yang sama kepada setiap wajib pajak yang akan mendaftarkan maupun yang melakukan pembayaran kendaraan bemotornya. Dalam melakukan pelayanannya fiskus melakukannya tanpa membedakan atau mendahulukan wajib pajak tertentu.

mau melaksanakan kewajibannya dengan baik adalah merupakan suatu perwujudan dari pengabdian rakyat (masyarakat wajib pajak) terhadap daerah dan berperan serta dalam pembangunan.

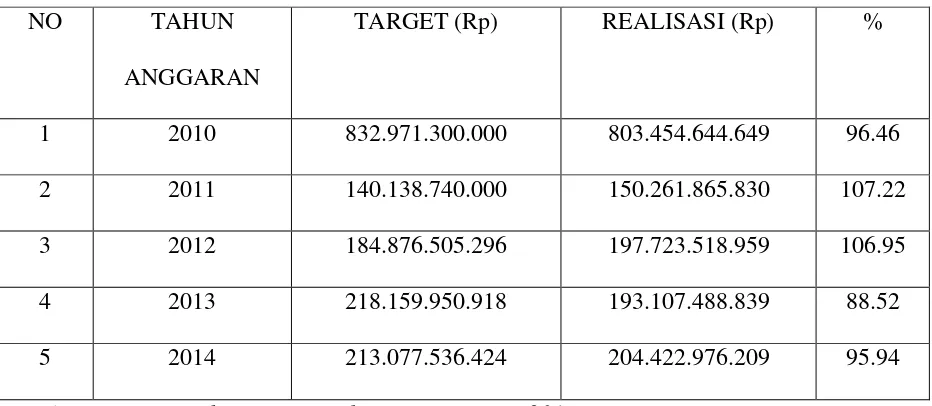

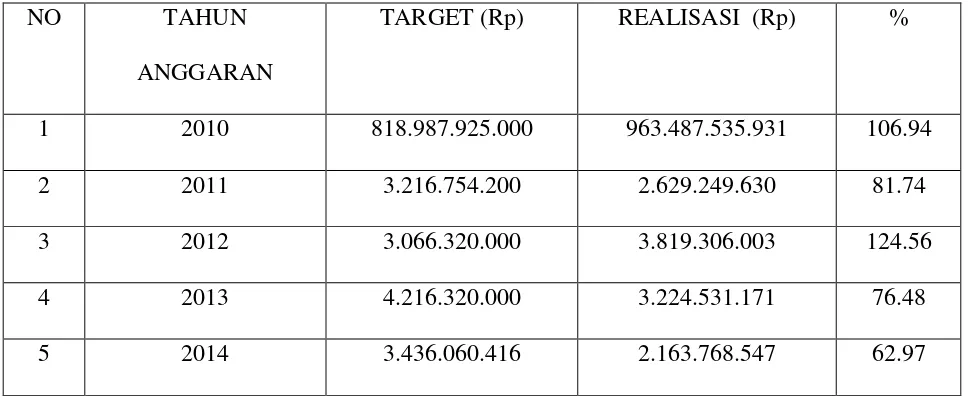

[image:61.612.68.534.367.570.2]E.Jumlah Realisasi Pajak Kendaraan bermotor (PKB) Dan Bea Balik Nama Kendaraan Bermotor (BBN KB) Selama 5 Tahun Terakhir Di Provinsi Sumatera Utara

Tabel : 4.1

Target dan Realisasi PKB Pada UPT Samsat Medan Selatan

NO TAHUN

ANGGARAN

TARGET (Rp) REALISASI (Rp) %

1 2010 832.971.300.000 803.454.644.649 96.46

2 2011 140.138.740.000 150.261.865.830 107.22

3 2012 184.876.505.296 197.723.518.959 106.95

4 2013 218.159.950.918 193.107.488.839 88.52

5 2014 213.077.536.424 204.422.976.209 95.94

Tabel : 4.2

Target dan Realisasi BBN KB Pada UPT Samsat Medan Selatan

NO TAHUN

ANGGARAN

TARGET (Rp) REALISASI (Rp) %

1 2010 818.987.925.000 963.487.535.931 106.94

2 2011 3.216.754.200 2.629.249.630 81.74

3 2012 3.066.320.000 3.819.306.003 124.56

4 2013 4.216.320.000 3.224.531.171 76.48

5 2014 3.436.060.416 2.163.768.547 62.97

Sumber : Dinas Pendapatan Daerah Sumatera Utara 2015

Dilihat dari tabel di atas jumlah penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN KB) yang telah ditetapkan oleh fiskus selama 5 tahun terakhir yaitu :

Pada Tahun 2010 :

Pada Tahun 2011 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 140.138.740.000 namun dengan kenyataannya yang terealisasi kurang dari target yang telah ditentukan sebesar Rp.150.261.865.830 dan bila dipersentasikan sekitar 107,22%. Sedangkan anggaran BBN KB yang telah ditetapkan sebesar Rp. 3.216.754.200, namun dengan kenyataannya yang terealisasi melebihi target yang telah ditentukan sebesar Rp.2.629.249.630 dan bila dipersentasikan sekitar 81,74%. Maka pada tahun 2011 jumlah penerimaan PKB terjadi peningkatan dari tahun lalu dan BBN KB terjadi penurunan dari tahun lalu.

Pada Tahun 2012 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 184.876.505.296 namun dengan kenyataannya yang terealisasi melebihi target yang telah ditentukan sebesar Rp.197.723.518.959 dan bila dipersentasikan sekitar 106,95%. Sedangkan anggaran BBN KB yang telah ditetapkan sebesar Rp. 3.066.320.000, namun dengan kenyataannya yang terealisasi melebihi target yang telah ditentukan sebesar Rp.3.819.306.003 dan bila dipersentasikan sekitar 124,56%. Maka pada tahun 2012 jumlah penerimaan PKB dan BBN KB sangat baik.

Pada Tahun 2013 :

ditentukan sebesar Rp.3.224.531.171 dan bila dipersentasikan sekitar 76,48%. Maka pada tahun 2013 jumlah penerimaan PKB dan BBN KB terjadi penurunan dari tahun lalu.

Pada Tahun 2014

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dasar Dasar pengenaan PKB dihitung sebagai unsur pokok yaitu :

Nilai Jual Kendaraan Bermotor (NJKB) yaitu nilai jual kendaraan bermotor yang diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor.

2. Dasar Pengenaan Pajak Kendaraan Bermotor (PKB) berdasarkan Peraturan Daerah Nomor 1 Tahun 2011, adapun besarnya tarif sebagai berikut :

2.11,75% (satu koma tujuh puluh lima persen) untuk pajak kendaraan bermotor bukan umum.

2.21% (satu persen) untuk pajak kendaraan bermotor umum, yaitu kendaraan bermotor yang disediakan untuk digunakan oleh umum dengan dipungut bayaran.

2.3O,5% (nol koma lima persen) untuk pajak kendaraan bermotor Pemerintah Pusat dan Daerah, TNI/POLRI.

2.4O,2% (nol koma dua persen) untuk pajak kendaraan bermotor alat-alat berat dan alat-alat besar.

2.61% (satu persen) untuk Bea Balik Nama Kendaraan Bermotor untuk Kepemilikan Kedua dan Seterusnya.

3. Pemungutan Pajak Kendaraan Bermotor dilakukan oleh 3 (tiga) Instansi Pemerintah yang bergabung di dalam Sistem Administrasi Manunggal di bawah Satu Atap (SAMSAT) yaitu :

3.1Kepolisian Daerah Sumatera Utara yaitu Direktorat Jenderal Lalu Lintas Polisi Daerah Sumatera Utara (DITLANTAS POLDASU).

3.2Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Provinsi Sumatera Utara.

3.3Departemen Keuangan yaitu PT. (Persero) Jasa Raharja Cabang Utama Medan.

4. Faktor-faktor yang menyebabkan masih banyaknya wajib pajak tidak memenuhi kewajibannya dalam membayar pajak kendaraan bermotor adalah :

4.1Masih rendahnya kesadaran wajib pajak dalam melakukan kewajibannya membayar pajak kendaraan bermotor.

4.2 Keadaan ekonomi wajib pajak yang tidak memungkinkan untuk melakukan kewajiban perpajakannya lagi.

4.3 Kurangnya penyuluhan dari petugas pajak, guna memberikan kesadaran bagi wajib pajak dalam melakukan kewajibannya.

apabila diterbitkan surat teguran dan atau surat paksa, dan adanya pengakuan utang pajak dari wajib pajak baik langsung maupun tidak langsung.

6. Penghapusan Piutang Pajak Kendaraan Bermotor

Piutang pajak kendaraan bermotor yang penagihannya sudah kadaluarsa dapat dihapuskan. Penghapusan piutang pajak dilakukan oleh Gubernur berdasarkan permohonan penghapusan piutang pajak dari Kepala Dinas Pendapatan Sumatera Utara.

B. Saran

1. Penerapan pajak kendaraan bermotor sebaiknya berdasarkan tipe, merk, dan nilai jual kendaraan bermotor, dan dalam penetapan tarif pajak kendaraan bermotor Pemerintah hendaknya melakukan survey guna mengetahui tingkat kemampuan dari masyarakat.

2. Hendaknya petugas-petugas yang berada di Instansi Direktorat Jenderal Lalu Lintas, Dinas Pendapatan Daerah, PT. Jasa Raharja melakukan koordinasi agar bisa bekerja lebih maksimal tanpa mengabaikan hak-hak wajib pajak.

DAFTAR PUSTAKA

Mardiasmo,2011, Perpajakan,Andi, Yogyakarta.

Resmi, Siti. 2008. Perpajakan:Teori dan Kasus Edisi 4, Salemba Empat, Jakarta.

Suandy, Erly. 2008, Hukum Pajak, Salemba Empat, Jakarta.

Siahaan, Marihot P, 2005, Pajak Daerah dan Retribusi