LAPORAN TUGAS AKHIR

PROSEDUR PELAKSANAAN PEMUNGUTAN BEA BALIK NAMA KENDARAAN BERMOTOR (BBN-KB) DI KANTOR

SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) MEDAN UTARA

Oleh : NAMA : Saifullah NIM : 122600052

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan

karunia kesehatan dan kesempatan, serta berkat yang tak terhingga setiap hari kepada

penulis untuk menyelesaikan Tugas Akhir ini, sehingga Tugas Akhir ini dapat

diselesaikan dengan baik.

Tugas Akhir ini merupakan syarat untuk mencapai gelar Ahli Madya (Amd)

Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara dengan judul “Prosedur Pelaksanaan Pemungutan Bea Balik Nama

Kendaraan Bermotor (BBN-KB) Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara”.

Penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini tidak terlepas

dari dukungan, bantuan serta bimbingan dari berbagai pihak sehingga penulisan

Tugas Akhir ini dapat terselesaikan. Pada kesempatan ini pula, penulis menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Badaruddin., selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si., selaku Ketua Program Studi Diploma III

Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik.

3. Ibu Arlina, SH, M.Hum., selaku Sekretaris, Program Studi Diploma III

4. Bapak Drs. Kariono, M.Si., selaku Dosen Pembimbing penulis yang telah banyak

meluangkan waktu dan pikiran untuk membimbing penulis dalam menyelesaikan

Tugas Akhir ini.

5. Bapak Drs. Alwi Hashim Batubara, M.Si., selaku Dosen Penguji Seminar yang

telah meluangkan waktu dan pemikiran untuk menguji Seminar Proposal PKLM

penulis.

6. Seluruh Staf Pengajar dan Pegawai di Program Studi Diploma III Administrasi

Perpajakan yang telah memberikan ilmu dan membantu penulis selama mengikuti

perkuliahan.

7. Terima kasih yang sebesar-besarnya kepada Ayahanda (Sulaiman Ahmad) dan

Ibunda (Asmarawati) yang selalu memberikan dukungan dan arahan, baik secara

moril, materil dan doa yang tak pernah putus untuk penulis, dan rasa syukur yang

tak terhingga karena telah dibesarkan dan dibimbing oleh kedua orang tua yang

luar biasa.

8. Bapak Supervisor Lapangan yang bersedia meluangkan waktunya memberikan

data-data yang diperlukan dalam menyelesaikan Laporan Tugas Akhir ini.

9. Kepada semua keluarga penulis.

10. Seluruh mahasiswa-mahasiswi Diploma III Administrasi Perpajakan Stambuk 2012

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna.Oleh

karena itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun

dari Bapak dan Ibu Staf Pengajar serta rekan-rekan mahasiswa demi penyempurnaan

Tugas Akhir ini.

Akhir kata, penulis berharap Tugas Akhir ini dapat memberikan manfaat yang

sebesar-besarnya bagi kita semua.Amin.

Medan, Agustus 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

1. Tujuan Praktik Kerja Lapangan Mandiri ... 4

2. Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 6

D. Sumber Pendapatan Daerah ... 10

E. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 16

F. Metode Praktik Kerja Lapangan Mandiri ... 17

G. Metode Pengumpulan Data ... 19

H. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri 19 BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA A. Sejarah Umum Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara ... 21

C. Uraian Tugas Pokok dan Fungsi ... 27

D. Jumlah Pegawai Kantor SAMSAT Medan Utara ... 29

E. Visi, Misi, Motto, Strategi dan Komitmen Kantor SAMSAT

Medan Utara ... 30

BAB III : GAMBARAN DATA OBJEK PAJAK

A. Penyajian Data ... 32

B. Sistem Penilaian dalam Pemungutan Bea Balik Nama

Kendaraan Bermotor ... 35

C. Syarat Pengurusan Bea Balik Nama Kendaraan Bermotor

(BBN-KB) ... 36

D. Dinas yang Berhubungan dengan Bea Balik Nama

Kendaraan Bermotor (BBN-KB) ... 37

E. Wilayah Pemungutan Bea Balik Nama Kendaraan Bermotor

(BBN-KB) ... 38

F. Contoh Penghitungan Bea Balik Nama Kendaraan Bermotor

(BBN-KB) ... 39

G. Prosedur Bea Balik Nama Kendaraan Bermotor (BBN-KB).. 41

BAB IV : ANALISA DAN EVALUASI DATA

A. Prosedur Pemungutan Bea Balik Nama Kendaraan Bermotor

(BBN-KB) ... 44

B. Objek dan Subjek Pajak Bea Balik Nama Kendaraan

Bermotor (BBN-KB) ... 46

C. Tingkat Kesadaran Masyarakat dalam Melakukan Pembayaran Bea Balik Nama Kendaraan Bermotor di Kantor SAMSAT

Medan Utara ... 50

D. Kendala yang Dihadapi dalam Pelaksanaan Pemungutan

BAB V : PENUTUP

A. Kesimpulan ... 54

B. Saran ... 57

DAFTAR TABEL

Halaman Tabel 2.1 Unit Pelaksana Teknis Daerah (UPTD) dan SAMSAT Provinsi

Sumatera Utara ... 23

Tabel 2.2 Jumlah Pegawai Kantor SAMSAT Medan Utara ... 29

Tabel 3.1 Distribusi Wajib Pajak Berdasarkan Jenis Kelamin ... 32

Tabel 3.2 Distribusi Wajib Pajak Berdasarkan Usia ... 33

Tabel 3.3 Distribusi Wajib Pajak Berdasarkan Pekerjaan ... 33

Tabel 3.4 Nilai Jual Kendaraan Bermotor ... 40

Tabel 4.1 Nilai Jual Kendaraan Bermotor ... 49

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi Kantor SAMSAT Medan Utara ... 26

Gambar 3.1 Prosedur Pembayaran Bea Balik Nama Kendaraan Bermotor

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam menghadapi era-globalisasi dan peningkatan usaha pembangunan, maka

Pemerintah harus tetap meningkatkan penerimaan Negara. Selain dari sektor Migas

dan Non Migas sebagai Penerimaan Negara yang utama juga meningkatkan

Penerimaan Negara melalui sektor Pajak, khususnya Pajak Daerah. Tinggi rendahnya

pendapatan dari sektor perpajakan sangat mempengaruhi pendapatan Negara yang

akhirnya berpengaruh dengan tingkat ketergantungan terhadap Pinjaman Luar Negeri

dan Pembangunan Nasional (Waluyo,2002:4). Oleh karena itu dibutuhkan Sumber

Daya Manusia yang memiliki kemampuan menghadapi dan mengantisipasi hal

tersebut. Selain itu Pemerintah juga memiliki kedudukan yang sangat penting dalam

menyukseskan usaha pembangunan tersebut.

Untuk membiayai Rumah Tangga Daerah Pemerintah sendiri telah menetapkan

Undang-Undang mengenai Pemungutan Pajak yang dilakukan berdasarkan ketetapan

yang berlaku pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, dimana diberi kewenangan yang lebih besar kepada daerah untuk pemungutan Pajak daerahnya sendiri dan dapat meningkatkan akuntabilitas

daerah. Dimana Pajak Daerah terbagi menjadi dua jenis, yaitu Pajak Provinsi dan

1. Pajak Kendaraan Bermotor.

2. Bea Balik Nama Kendaraan Bermotor.

3. Pajak Bahan Bakar Kendaraan Bermotor.

4. Pajak Air Bawah dan Air Permukaan.

5. Pajak Rokok.

Sedangkan Pajak Kabupaten/Kota yang terdiri dari :

1. Pajak Hotel.

2. Pajak Restoran.

3. Pajak Hiburan.

4. Pajak Reklame.

5. Pajak Penerangan Jalan.

6. Pajak Parkir.

7. Pajak Mineral Bahan Logam dan Batuan.

8. Pajak Air Tanah.

9. Pajak Sarang Burung Walet.

10. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan.

11. BPHTB (Bea Perolehan Hak Atas Tanah dan Bangunan).

Salah satu kebijakan Pemerintah Daerah adalah menetapkan Peraturan Daerah

Bermotor(BBN-KB). Pengenaan Pajak terhadap Bea Balik Nama Kendaraan

Bermotor merupakan potensial bagi Pendapatan Asli Daerah (PAD). Dengan adanya

kepastian hukum, Pemerintah yang kuat dalam menentukan dan memungut Pajak

serta dilain pihak, masyarakat lebih memahami akan pentingnya pajak bagi

pembangunan.

Jika dilihat kenyataannya dilapangan semakin banyak masyarakat yang

memiliki kendaraan bermotor tentunya akan menambah pemasukan Pemerintah

Daerah. Begitu besar manfaat dari realisasi penerimaan Pajak untuk kesejahteraan

masyarakat dan banyak kemudahan yang diberikan dalam pelaksanaan pembayaran

tapi kenyataannya masih banyak orang yang tidak tahu bagaimana pelaksanaan

pembayaran Bea Balik Nama Kendaraan Bermotor (BBN-KB). Seharusnya setiap

pemilik kendaraan haruslah mengetahui tentang Bea Balik Nama,yang tujuannya

untuk memastikan keabsahan kepemilikan kendaraan bermotor tersebut. Dalam hal

mengetahui tentang Bea Balik Nama ini yang terpenting adalah bagaimana

mengetahui tentang prosedur pelaksanaannya.

Berdasarkan uraian diatas, penulis merasa tertarik untuk mengadakan penelitian

dalam pelaksanaan Praktik Kerja Lapangan Mandiri yang merupakan syarat kelulusan

dari Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara

dengan judul : “Prosedur Pelaksanaan Pemungutan Bea Balik Nama Kendaraan

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan penerapan

ilmu yang diperoleh mahasiswa selama bangku perkuliahan agar mengenal situasi

dunia kerja sekaligus untuk meningkatkan kualitas mahasiswa itu sendiri. Kegiatan

Praktik Kerja Lapangan Mandiri ini memiliki beberapa tujuan dan manfaat bagi

mahasiswa, pihak Universitas, Instansi atau Badan yang dijadikan

tempatmelaksanakan Praktik Kerja Lapangan Mandiri. Demikian halnya oleh

Mahasiswa Administrasi Perpajakan juga memiliki tujuan tersendiri. Adapun

tujuan-tujuan tersebut adalah :

1.1 Untuk mengetahui prosedur pelaksanaan pemungutan Bea Balik Nama Kendaraan Bermotor Orang Pribadi.

1.2 Untuk mengetahui subjek dan objek serta tarif yang dikenakan terhadap Bea Balik Nama Kendaraan Orang Pribadi.

1.3 Untuk mengetahui seberapa besar tingkat kesadaran masyarakat dalam melakukan pembayaran Bea Balik Nama Kendaraan Bermotor.

1.4 Untuk mengetahui masalah yang terjadi dan bagaimana penanganan masalah yang terjadi dalam prosedur pelaksanaan Bea Balik Nama Kendaraan

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1 Bagi Mahasiswa

a. Mengaplikasikan teori yang dipelajari selama di bangku perkuliahan.

b. Mengetahui lebih dalam tentang prosedur pemungutan Bea Balik Nama

Kendaraan Bermotor.

c. Meningkatkan komunikasi dan pendekatan dalam berinteraksi.

d. Merangsang aktivitas dan efisiensi dalam pelaksanaan tugas.

2.2 Bagi Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

a. Memperoleh ide-ide baru baik berupa efisiensi, peningkatan dan

perbaikansistem birokrasi Kantor Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Medan Utara.

b. Membina hubungan baik dengan Universitas Sumatera Utara khususnya

dengan Program Studi D-III Administrasi Perpajakan.

c. Sebagai salah satu sarana untuk menyebar luaskan informasi mengenai Bea

Balik Nama Kendaraan Bermotor.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama antara Universitas Sumatera Utara

Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan

Utara.

b. Memberikan uji nyata terhadap disiplin ilmu yang telah disampaikan

melalui bangku perkuliahan.

c. Membuka interaksi antara dosen dan Instansi Pemerintah khususnya Dinas

Pendapatan Daerah.

d. Mengusahakan adanya umpan balik revisi kurikulum.

C. Uraian Teoritis 1. Defenisi Prosedur

Defenisi prosedur menurut beberapa ahli adalah sebagai berikut:

a. Muhammad Ali, prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan.

b. Amin Widjaja, prosedur adalah sekumpulan bagian yang saling berkaitan. Misalnyaorang jaringan gudang yang harus dilayani dengan cara yang tertentu

oleh sejumlah pabrik dan pada gilirannya akan mengirimkan pelanggan

menurut proses tertentu.

c. Kamaruddin, prosedur pada dasarnya adalah suatu susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-prosedur yang

berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi.

Jadi berdasarkan pendapat beberapa ahli tersebut, maka dapat disimpulkan yang

menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap yang telah ditentukan.

2. Defenisi Pajak

Pajak Daerah adalah sebagai Sumber Pendapatan Daerah diharapkan menjadi

sumber pembiayaan penyelenggaraan Pemerintah Daerah, yang bertujuan untuk

meningkatkan dan meratakan kesejahteraan masyarakat(Marihot,2005:170).Dengan

demikian, Daerah mampu melaksanakan otonomi dengan maksud dapat membantu

Rumah Tangganya sendiri.

Berdasarkan Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi dan Badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara sebesar-besarnya untuk kemakmuran rakyat. Berdasarkan

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah, Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh Orang Pribadi atau Badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran

rakyat.

Sebelum membahas Bea Balik Nama Kendaraan Bermotor lebih jauh, kita

harus mendefenisikan Pajak terlebih dahulu. Adapun pengertian Pajak menurut

ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran

Pemerintah (Ilyas,2002:5). Kemudian menurut Prof.Dr.Rochmat Soemitro, SH, Pajak

adalah iuran kepada kas Negara berdasarkan Undang-Undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung

dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum

(Waluyo,2010:3). Sedangkan menurut Prof.Dr.P.J.A Adriani (Hukum Pajak), Pajak

adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh Wajib Pajak

membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali,

yang langsung dapat ditunjuk dan gunanya adalah utnuk membiayai

pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk penyelenggaraan

Pemerintahan (Nurmantu,2003:12). Dan yang terakhir menurut Lorey Beaulieu,

Pajak adalah bantuan, baik secara langsung maupun tidak langsung yang dipaksakan

oleh kekuasaan publik dari penduduk atau dari barang untuk menutupi belanja

Pemerintah (Devano,2006:22).

Dari defenisi tersebut, dapat disimpulkan bahwa Pajak memiliki unsur-unsur :

a. Iuran dari rakyat kepada Negara. Yang berhak memungut pajak hanyalah Negara.

Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau dengan kekuatan

Undang-Undang serta aturan-aturan pelaksanaannya.

c. Tanpa jasa atau kontroprestasi dari Negara yang langsung dapat ditunjuk. Dalam

pembayaran Pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh

d. Digunakan untuk membiayai Rumah Tangga Negara, yakni pengeluaran-pengeluaran

yang bermanfaat bagi masyarakat luas.

Sebagaimana telah diketahui unsur-unsur yang melekat pada pengertian pajak,

terlihat ada 2 (dua) fungsi Pajak,yaitu :

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan untuk membiayai

pengeluaran-pengeluaran Pemerintah.

Contoh:

Dimasukkannya Pajak dalam APBN sebagai Penerimaan Dalam Negeri.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

dibidang sosial dan ekonomi.

Contoh:

• Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras.

• Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi

gaya hidup konsumtif.

• Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk

Indonesia di Pasar Dunia.

1. Pemungutan Pajak harus adil, yaitu pemungutan pajak yang adil berarti pajak

yang dipungut harus adil dan merata sehingga harus sesuai dengan kemampuan

membayar Pajak dan sesuai dengan manfaat yang diminta Wajib Pajak dan

Pemerintah.

2. Pemungutan Pajak harus berdasarkan Undang-Undang, yaitu untuk mewujudkan

pemungutan yang adil, pemungutan Pajak harus dapat memberikan kepastian

bagi Negara dan Warga Negaranya. Oleh karena itu pemungutan Pajak harus

didasarkan atas Undang-Undang yang disahkan oleh Lembaga Legislatif.

3. Pemungutan Pajak harus efisien, yaitu biaya untuk pemungutan Pajak haruslah

seminimal mungkin dan hasil pemungutan Pajak harus digunakan secara

optimal untuk membiayai pengeluaran Negara.

4. Sistem pemungutan Pajak harus sederhana, yaitu pemungutan Pajak hendaknya

dilaksanakan secara sederhana sehingga akan memudahkan Wajib Pajak dalam

memenuhi kewajiban Perpajakannya.

D.Sumber Pendapatan Daerah

Untuk meningkatkan akuntabilitas penyelenggaraan otonomi Daerah, Pemerintah

Daerah juga seharusnya mulai diberi kewenangan yang lebih besar dalam mengurusi

masalah perpajakan dan retribusi yang penerapannya disesuaikan dengan

Daerah yang diakui sebagai penambah nilai kekayaan bersih. Sedangkan Pendapatan

Asli Daerah adalah Pendapatan yang diperoleh Daerah yang dipungut berdasarkan

Peraturan Daerah sesuai dengan Peraturan Perundang-undangan yang berlaku

(Mardiasmo, 2006:12).

Pendapatan Daerah bersumber dari :

1. Pendapatan Asli Daerah, yang bersumber dari :

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah

d. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana Perimbangan, yang terbagi atas :

a. Dana Alokasi Umum (DAU)

b. Dana Alokasi Khusus (DAK)

3. Lain-lain pendapatan yang sah

Salah satu sumber pendapatan Daerah ynag bersumber dari Pendapatan Asli

Daerah adalah Pajak Daerah. Pajak Daerah adalah pajak-pajak yang dipungut oleh

Pemerintah Daerah (Provinsi, Kabupaten/Kota) yang diatur berdasarkan Peraturan

Daerah masing-masing dan yang hasil pemungutannya digunakan untuk pembiayaan

Rumah Tangga Daerahnya. Sedangkan menurut Undang-undang Nomor 34 Tahun

kepada Daerah tanpa imbalan langsung yang seimbang dan dapat dipaksakan

berdasarkan peraturan Perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan Pemerintah Daerah (Kurniawan,2004:48).

1. Jenis-jenis Pajak Daerah

Dalam literatur Pajak dan public finance, Pajak dapat diklasifikasikan berdasarkan

golongan, wewenang, sifat dan lain sebagainya. Pajak Daerah termasuk ke dalam

klasifikasi Pajak menurut wewenang pemungutnya. Artinya Pihak yang

berwenang dan berhak memungut Pajak Daerah adalah Pemerintah Daerah.

Selanjutnya Pajak Daerah ini dapat diklasifikasikan kembali menurut wilayah

kekuasan pihak pemungutnya.

Menurut wilayah pemungutannya Pajak Daerah dibagi menjadi:

a. Pajak Provinsi

PajakProvinsi adalah Pajak Daerah yang dipungut oleh Pemerintah Daerah

Tingkat Provinsi. Pajak Provinsi yang berlaku sampai saat ini terdiri dari :

• Pajak Kendaraan Bermotor.

• Bea Balik Nama Kendaraan Bermotor.

• Pajak Bahan Bakar Kendaraan Bermotor.

• Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

b. Pajak Kabupaten/Kota

Pajak Kabupaten/Kota adalah Pajak Daerah yang dipungut oleh Pemerintah

Daerah Tingkat Kabupaten/Kota dalam (Marihot,2005:111), yang terdiri dari:

• Pajak Hotel

• Pajak Restoran

• Pajak Hiburan

• Pajak Reklame

• Pajak Penerangan Jalan

• Pajak Mineral Bahan Logam dan Bantuan

• Pajak Parkir

• Pajak Air Tanah

• Pajak Sarang Burung Walet

• Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan

• Bea Perolehan Hak atas Tanah dan Bangunan

2. Definisi Kendaraan Bermotor

Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta

gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh

peralatan teknik berupa motor atau perlatan lainnya yang berfungsi untuk mengubah

(Siahaan,2009:169).Pajak Kendaraan Bermotor adalah Pajak yang dipungut atas

kepemilikan dan/atau penguasaan Kendaraan Bermotor (Bambang,2003:168).

3. Defenisi Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah Pajak atas penyerahan

hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan

sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan atau

pemasukkan ke dalam Badan Usaha(Marihot,2005:169). sedangkan menurut

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Bea Balik Nama Kendaraan Bermotor adalah Kendaraan bermotor beroda beserta gandengannya, yang dioperasikan disemua jenis jalan darat dan kendaraan

bermotor yang dioperasikan di air.

4. Objek dan Subjek Pajak Bea Balik Nama Kendaraan Bermotor 4.1 Objek Pajak

Objek Pajak menurut Waluyo (2010:99) dapat diartikan sebagai sasaran

pengenaan Pajak dan dasar untuk menghitung Pajak yang terutang. Sesuatu tersebut

dapat berupa keadaan perbuatan dan peristiwa yang menjadi Objek Pajak Bea Balik

Nama Kendaraan Bermotor adalah penyerahan kepemilikan Kendaraan Bermotor.

Termasuk penyerahan kendaraan bermotor adalah pemasukkan kendaran bermotor

dari Luar Negeri untuk dipakai secara tetap di Indonesia, kecuali :

a. Untuk dipakai sendiri oleh orang pribadi yang bersangkutan.

c. Untuk dikeluarkan kembali dari Wilayah Pabean Indonesia.

d. Digunakan untuk pameran, penelitian, contoh dan kegiatan olahraga bertaraf

Internasional. Kecuali apabila selama 3 (tiga) tahun berturut-turut tidak

dikeluarkan kembali dari wilayah Indonesia.

Yang dikecualikan dari pengertian Kendaraan Bermotor :

a. Kereta Api

b. Semata-mata digunakan untuk keperluan HANKAM

c. Dimiliki/dikuasai Kedutaan, Konsultan PNA (atas Resiprositas), dan Lembaga

Internasional (dibebaskan pajak dari pemerintah)

d. Lainnya yang diatur PERDA (Peraturan Daerah)

4.2 Subjek Pajak

Secara umum yang disebut sebagai Objek Pajak bagi Pajak Daerah adalah

Orang Pribadi atau Badan yang dapat dikenakan Pajak. Pada Bea Balik Nama

Kendaraan Bermotor, yang menjadi Subjek Pajaknya adalah Orang Pribadi atau

Badan yang menerima penyerahan kendaraan bermotor, Jika wajib pajak berupa

Badan, kewajiban perpajakannya diwakili oleh Pengurus atau Kuasa Badan tersebut

(Marihot,2005:173).

Formula perhitungan Bea Balik Nama Kendaraan Bermotor (Marihot, 2005:173)

5. Dasar Pengenaan Pajak Kendaran Bermotor

5.1 Dasar Pengenaan Pajak Bea Balik Nama Kendaraan Bermotor adalah Nilai

Jual Kendaraan Bermotor.

5.2 Nilai Jual Kendaraan Bermotor adalah harga Pasaran umum suatu Kendaraan

Bermotor.

5.3 Harga Pasaran Umum adalah harga rata-rata yang diperoleh dari berbagai

sumber data yang akurat dan benar.

5.4 Nilai Jual Kendaraan Bermotor ditetapkan berdasarkan harga Pasaran umum

minggu pertama Desember pada Tahun sebelumnya.

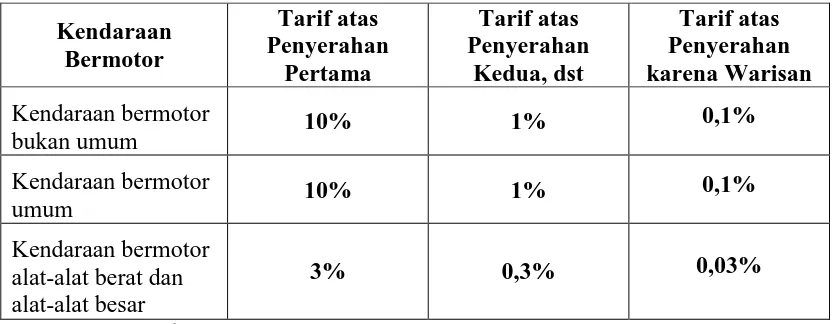

6. Tarif Pajak Kendaraan Bermotor

Tabel 1.1 Tarif Pajak Kendaraan Bermotor

Kendaraan

E.Ruang Lingkup Praktik Kerja Lapangan Mandiri

1. Prosedur pelaksanaan pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Orang Pribadi.

2. Subjek dan objek serta tarif yang dikenakan terhadap Bea Balik Nama Kendaraan

Bermotor (BBN-KB) Orang Pribadi.

3. Tingkat kesadaran masyarakat dalam melakukan pembayaran Bea Balik Nama

Kendaraan Bermotor (BBN-KB) Orang Pribadi.

4. Masalah yang terjadi dan bagaimana penanganan masalah yang dalam prosedur

pelaksanaan pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Orang

Pribadi.

F. Metode Praktik Kerja Lapangan Mandiri

Adapun yang menjadi metode dalam melaksanakan Praktik Kerja Lapangan

Mandiri ini, penulis akan melakukan metode-metode terapan yang telah dibuat sesuai

dengan ketentuan Program Studi Diploma III Administrasi Perpajakan, yaitu:

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan, mulai dari penentuan topik

yang akan diangkat, pengajuan judul, penentuan judul proposal, penentuan tempat

pelaksanaan praktik, pengurusan administrasi dan izin serta konsultasi pihak

Dosen.

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan

yang berhubungan dengan objek pembahasan untuk mendukung penulisan

Laporan Tugas Akhir.

2. Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan

secara sistematis terhadap data yang ada pada Kantor Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara. Serta mempelajari data-data yang

berhubungan dengan masalah-masalah yang akan dibahas yang nantinya akan

dijadikan bukti dalam daftar dokumen penulis.

3. Pegumpulan Data

Dalam hal ini menjadikan laporan penulisan data yang diperoleh, darimana dan

bagaimana data tersebut diperoleh. Dengan memperlihatkan lokasi, penulis

mengadakan Praktik Kerja Lapangan Mandiri dan sumber-sumber yang digunakan

penulis untuk penambahan data, misalnya buku-buku mengenai materi yang akan

dibahas, wawancara yang akan dilakukan penulis dan lainnya.

4. Penulis Melakukan Pengumpulan Data melalui: 4.1 Data Primer

Data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap

mampu memberikan masukan dan informasi serta observasi penulis dilapangan

4.2 Data Sekunder

Data yang diperoleh melalui studi literatur seperti sumber-sumber Pustaka,

Undang-Undang, Dokumentasi maupun Literatur lain yang berhubungan dengan

objek Praktik Kerja Lapangan Mandiri.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh datan yang dibutuhkan, penulis akan melakukan

analisis dan evaluasi sehingga diperoleh data yang saling mendukung dan akurat

dalam bentuk tulisan yang bersifat deskriptif dan informatif.

G.Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data diatas adalah sebagai berikut :

1. Wawancara (Interview)

Dengan mengadakan pembicaran langsung terhadap pegawai dan mengajukan

pertanyaan-pertanyaan langsung kepada pihak Kantor Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara.

2. Pengamatan (Observasi)

Dengan melakukan pengamatan langsung atas kegiatan yang dilakukan di Kantor

Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

Dengan mengumpulkan catatan-catatan, data-data mengenai pemeriksaan pajak

Kendaraan Bermotor pada Kantor Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Medan Utara.

H.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Tugas Akhir

adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang yang menjadi

pemikiran dalam penyusunan laporan, Tujuan dan Manfaat Praktik Kerja

Lapangan Mandiri, Uraian Teoritis, Ruang Lingkup Praktik Kerja

Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode

Pengumpulan data, dan Sistematika penulisan Laporan Praktik Kerja

Lapangan Mandiri.

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Bab ini memberikan gambaran umum mengenai lokasi penulis melakukan

Praktik Kerja Lapangan Mandiri. Dalam bab ini juga akan diuraikan

mengenai struktur organisasi, tugas dan fungsi dari Kantor Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

Dalam bab ini penulis menguraikan pengertian secara teoritis dan

teori-teori yang berkaitan dengan tingkat kepatuhan membayar Pajak

Kendaraan Bermotor.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menganalisis dan mengevaluasi masalah yang

dihadapi mengenai masalah yang timbul dan alternatif pemecahan

masalah tersebut.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari uraian sebelumnya, disamping itu juga

untuk mengemukakan saran yang kiranya dapat dijadikan bahan untuk

21

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A.Sejarah Umum Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya Mengurusi

pengelolaan pajak dan pendapatan daerah dibawah naungan Biro Keuangan pada

Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya berdasarkan Surat

Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tentang Susunan dan

Tata Cara Sekretariat Wilayah Daerah Tingkat I Provinsi Sumatera Utara, maka Biro

Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi Sub

Direktorat Keuangan Pendapatan Daerah pada Direktorat Keuangan.Dengan

terbentuknya SK Gubernur Kepala Daerah Tingkat I Sumatera Utara pada tanggal 21

Maret 1975 No. 137/II/GSU, terhitung tanggal 1 April 1975, maka Sub Direktorat

Keuangan Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah.

Pada tanggal 1 September 1975 keluarlah Surat Menteri Dalam Negeri No. KUPD

3/12/43 tentang Pembentukan Dinas Pendapatan. Sehingga Dinas Pendapatan Daerah

Tingkat I dan Dinas Pendapatan Daerah Tingkat II, yang sebelumnya dibawah

naungan Direktorat Pendapatan Daerah, dirubah namanya menjadi Dinas Pendapatan

Utara berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera

Utara tanggal 31 Maret 1976 No. 143/II/GSU dengan persetujuan Dewan Perwakilan

Daerah Sumatera Utara (DPRDSU). Pembentukan Dinas Pendapatan Daerah Tingkat

I Sumatera Utara No. 4 Tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah

Tingkat I dengan membentuk cabang-cabang dinas. Dinas Pendapatan Daerah

Tingkat I Sumatera Utara terdapat di Kabupaten /Kotamadya Tingkat II di Sumatera

Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No. 061/2743/S tanggal 22

November 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal keluarnya

surat tersebut, nama Dinas Pendapatan Daerah Tingkat I Sumatera Utara diubah

menjadi Dinas Pendapatan Provinsi. Cabang Dinas Pendapatan Daerah Tingkat I

Sumatera Utara diubah juga menjadi Cabang Dinas Pendapatan Provinsi Sumatera

Utara. Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan

bermotor, maka Pemerintah membentuk Penyelenggaraan Sistem Baru Pendaftaran

Kendaraan Bermotor yang disebut SISTEM ADMINISTRASI MANUNGGAL

SATU ATAP atau selanjutnya disingkat menjadi SAMSAT.

SAMSAT terdiri atas gabungan 4 Instansi yang mempunyai objek dana

kendaraan bermotor yang berdomisili di Sumatera Utara. Keempat Instansi tersebut

1. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera

Utara (DISPENDASU).

2. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

3. Departemen Keuangan yaitu PT.Jasa Raharja Cabang Utama Medan.

4. Bank Daerah Sumatera Utara yaitu BANK SUMUT.

Tujuan Pembentukan Sistem Administrasi Manunggal Satu Atap (SAMSAT) ialah :

1. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui pemungutan

Pajak Kendaraan Bermotor (PKB) dan penerimaan Bea Balik Nama Kendaraan

Bermotor (BBN-KB), khususnya di Daerah Sumatera Utara.

2. Untuk mempermudah pengurusan administrasi kendaraan bermotor bagi

masyarakat yang memiliki kendaraan bermotor di Sumatera Utara.

3. Meningkatkan penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang

Utama Medan yang merupakan Aparat Departemen Keuangan Sumatera Utara.

4. Sebagai usaha menyeragamkan tindakan, ketertiban dan kelancaran dalam

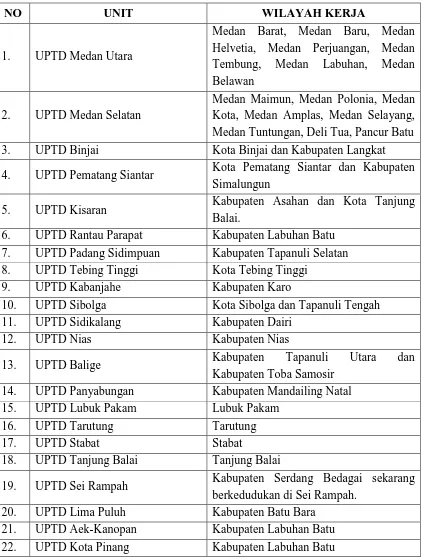

Tabel 2.1 Unit Pelakasana Teknis Daerah (UPTD) dan SAMSAT Provinsi Sumatera Utara

NO UNIT WILAYAH KERJA

1. UPTD Medan Utara

Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan

2. UPTD Medan Selatan

Medan Maimun, Medan Polonia, Medan Kota, Medan Amplas, Medan Selayang, Medan Tuntungan, Deli Tua, Pancur Batu 3. UPTD Binjai Kota Binjai dan Kabupaten Langkat

4. UPTD Pematang Siantar Kota Pematang Siantar dan Kabupaten Simalungun

5. UPTD Kisaran Kabupaten Asahan dan Kota Tanjung Balai.

6. UPTD Rantau Parapat Kabupaten Labuhan Batu 7. UPTD Padang Sidimpuan Kabupaten Tapanuli Selatan 8. UPTD Tebing Tinggi Kota Tebing Tinggi

9. UPTD Kabanjahe Kabupaten Karo

10. UPTD Sibolga Kota Sibolga dan Tapanuli Tengah 11. UPTD Sidikalang Kabupaten Dairi

12. UPTD Nias Kabupaten Nias

13. UPTD Balige Kabupaten Tapanuli Utara dan

Kabupaten Toba Samosir 14. UPTD Panyabungan Kabupaten Mandailing Natal 15. UPTD Lubuk Pakam Lubuk Pakam

16. UPTD Tarutung Tarutung

17. UPTD Stabat Stabat

18. UPTD Tanjung Balai Tanjung Balai

19. UPTD Sei Rampah Kabupaten Serdang Bedagai sekarang berkedudukan di Sei Rampah.

23. UPTD Salak Kabupaten Pakak Barat

24. UPTD Gunung Tua Kabupaten Padang Lawas Utara 25. UPTD Sibuhuan Kabupaten Padang Lawas

26. UPTD Natal

Kecamatan Batang Natal, Lingga Bayu, Natal, Muara Batang Gadis, Batahan dan Ranto Baek

27. UPTD Dolok Sanggul Kabupaten Humbang Hasundutan 28. UPTD Pangururan Kabupaten Samosir

29. UPTD Barus dan Pandan

Kecamatan Manduamas, Sosor Gadung, Sorandorang, Andam Dewi, Barus Utara, Sorkam dan Sorkam Barat

30. UPTD Teluk Dalam

Kecamatan Teluk Dalam, lahusa, Lolomatua, Amandaraya, Gomo, Pulau-pulau Batu dan Hilaba

31. UPTD Pangkalan Barandan Meliputi Sebagian Kabupaten Langkat 32. UPTD Perdagangan Perdagangan dan Sekitarnya

33. SAMSAT GERAI Marelan Marelan dan sekitar Kecamatan Medan Marelan

34. SAMSAT GERAI Indrapura Kota Indrapura dan sekitarnya 35. SAMSAT GERAI Perbaungan Kota Perbaungan

36. SAMSAT GERAI Kampung

Pajak Kampung Pajak dan Sekitarnya

37 SAMSAT GERAI Hutabalang Kecamatan Hutabalang dan sekitarnya

38. SAMSAT GERAI Tanjung

Morawa Kota Tanjung Morawa dan sekitarnya

39. SAMSAT GERAI Tembung Kecamatan Tembung, Batang Kuis dan Sekitarnya

40. SAMSAT GERAI Deli Tua Kecamatan Deli tua dan sekitanya 41. SAMSAT GERAI Kerasaan Sekitar SAMSAT yang bersangkutan 42. SAMSAT GERAI Ajamu Sekitar SAMSAT yang bersangkutan

43. SAMSAT dan SIM CORNER

B.Struktur Organisasi Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Struktur organisasi dapat diartikan sebagai serangkaian hubungan antara

individu-individu dalam suatu kelompok. Struktur ini kemudian digambarkan dalam

bagan organisasi atau diagram. Diagram ini akan memperlihatkan garis-garis besar

hubungan antara fungsi-fungsi dalam organisasi, arus tanggung jawab dan wewenang.

Dalam pengertian luas dapat diartikan bahwa struktur organisasi itu tergantung pada

tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan oleh

individu-individu dari kelompok dalam mencapai tujuan yang telah ditentukan.

Kantor SAMSAT Medan Utara menerapkan struktur lini dan staf.UPT Medan

Utara dipimpin oleh seorang Kepala UPT, dibantu oleh Sub Bagian Tata Usaha.

Kepala UPT secara operasional bertanggung jawab kepada Kepala Dinas Pendapatan

Daerah Sumatera Utara. UPT Medan Utara dahulu terdiri dari lima seksi yaitu : Seksi

Bagian Tata Usaha, Seksi Pajak Kendaraan Bermotor (PKB), Seksi Pendapatan

Lain-lain (PLL), Seksi Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan

(ABT/APU), Seksi Retribusi, Seksi Pajak Angkutan Diatas Air/Bea Balik Nama

Angkutan Di Atas Air (PA3/BBNA3). Namun untuk mempermudah pendataan

struktur dan juga mempermudah warga yang mengurus kegiatan

administrasikendaraannya, maka seksi-seksi tersebut diperkecil dengan

menggabungkan setiap seksi kedalam satu seksi bagian serta menghapuskan seksi

yang kurang berfungsi. Seksi yang ada di SAMSAT Medan Utara saat ini terdiri dari

3 seksi saja. Yaitu: Seksi Bagian Tata Usaha, Seksi Pajak Kendaraan Bermotor

Bagan 2.1 Struktur Organisasi Kantor Samsat Medan Utara

Sumber: Kantor SAMSAT Medan Utara

C.Uraian Tugas Pokok dan Fungsi 1. Kepala Unit Pelaksana Teknis

Tugas dan Fungsi

1.1 Melaksanakan Koordinasi, kerja sama dengan pihak terkait, pembinaan

pengendalian teknis dan evaluasi penggalian potensi, pemberdayaan

potensi dan Pemungutan Sumber Pendapatan Daerah sesuai ketentuan yang

berlaku.

1.2 Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

bidang tugas dan fungsinya masing-masing.

1.3 Menyempurnakan konsep standar-standar pendapatan potensi,

pengadministrasianserta pengutipan dan pelaporan hasil Pajak Kendaraan

Bermotor (PKB, Pajak Air Permukaan Umum (APU), Retribusi dan

Pendapatan Lain-lainnya (PLL). Ka. UPT

Kasi Penagihan

Pajak

Kasi Retribusi dan PLL Kasubag Tata

2. Seksi Sub Bagian Tata Usaha Tugas dan Fungsi

2.1 Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub

Bagian Tata Usaha dan Surat-Surat dari seksi lainnya yang telah selesai

diproses.

2.2 Mencatat dalam pembukuan yang telah ditentukan inventaris dan Alat

Tulis Kantor (ATK).

3. Seksi Penagihan Pajak Tugas dan Fungsi

3.1 Menghubungi penunggak Pajak Kendaraan Bermotor (PKB) dan Bea Balik

Nama Kendaraan Bermotor (BBN-KB) dengan surat.

3.2 Membuat laporan pembayaran penunggakan Pajak Kendaraan Bermotor

(PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) dengan surat.

3.3 Melakukan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuan keberatan dari Wajib Pajak mengenai Pajak

Pengambilan dan Pemanfaatan Air Permukaan Umum (APU) dan Pajak

Bea Palik Nama Kendaraan Bermotor (BBN-KB).

3.4 Membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan

dan pemanfaatan Air Permukaan Umum (APU) sesuai standar yang

ditetapkan.

3.5 Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala Dinas

4. Seksi Retribusi dan PLL Tugas dan fungsi

4.1 Menyempurnakan dan menyusun konsep standar retribusi bagi hasil Pajak

dan Bukan Pajak, Pembukuan dan pelaporannya.

4.2 Mengumpulkan, mengolah dan menyajikan data/bahan untuk penyempurnaan

dan penyusunan jenis retribusi, teknis pemungutan dan tata administrasi

rertibusi, sosialisasi standar yang ditetapkan serta penetapan target

retribusi.

4.3 Menerima laporan bulanan dari seksi yang mengelolah PAD dan

melaporkannya kepada UPT.

4.4 Menerima, menyalurkan dan mempertanggung jawabkan SPT dan Materai

Leges jalur SAMSAT.

4.5 Menyelenggarakan koordinasi dan optimalisasi pendapatan lain-lain dan

setoran laba Badan Usaha Milik Negara (BUMN).

4.6 Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala Unit

D.Jumlah Pegawai Kantor SAMSAT Medan Utara

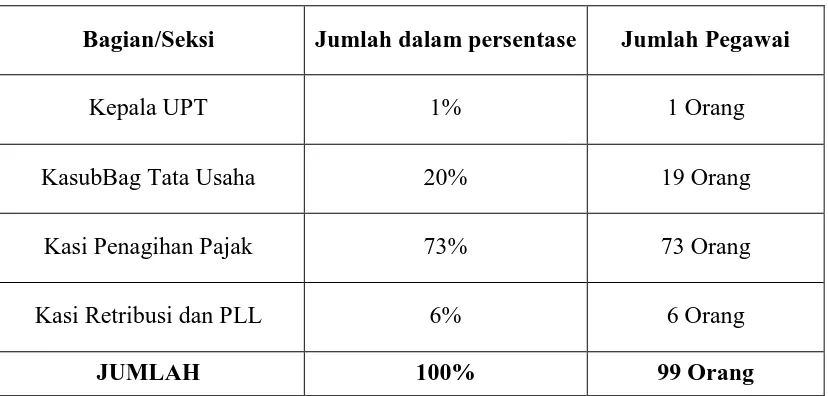

Tabel 2.2 Jumlah Pegawai Kantor SAMSAT Medan Utara

Bagian/Seksi Jumlah dalam persentase Jumlah Pegawai

Kepala UPT 1% 1 Orang

KasubBag Tata Usaha 20% 19 Orang

Kasi Penagihan Pajak 73% 73 Orang

Kasi Retribusi dan PLL 6% 6 Orang

JUMLAH 100% 99 Orang

Sumber: Kantor SAMSAT Medan Utara

E.Visi, Misi Motto, Strategi dan Komitmen Kantor SAMSAT Medan Utara

Didalam Pelaksanaan tugas tentunya ada tujuan yang ingin dicapai.Maka

dicanangkan Visi dan Misi serta Strategi agar tujuan tersebut tercapai.

1. Visi Kantor SAMSAT Medan Utara

Visi Kantor SAMSAT Medan Utara ialah : “Terwujudnya Pelayanan yang

Berorientasi Good Govermance dan Berbasis Teknologi”. 2. Misi Kantor SAMSAT Medan Utara

Misi dari Kantor SAMSAT Medan Utara ialah :

2.1 Meningkatkan pelayanan kepada masyarakat.

2.3 Meningkatkan Pendapatan Asli Daerah (PAD).

2.4 Meningkatkan kualitas sumber daya manusia.

2.5 Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan

berkualitas.

3. Motto Kantor SAMSAT Medan Utara

“Profesional Kerjaku dan Kepuasan Masyarakat Tujuanku”. 4. Strategi Kantor SAMSAT Medan Utara

Strategi Kantor SAMSAT Medan Utara ialah:

4.1 Peningkatan pelayanan kepada masyarakat:

a. Menyederhanakan sistem dan prosedur.

b. Menerapkan pelayanan prima secara konsisten.

c. Sosialisasi yang berkesinambungan.

d. Menindaklanjuti setiap keluhan masyarakat.

4.2 Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor:

a. Meningkatkan pelayanan pengarsipan dan keamanan data kendaraan

bermotor.

b. Meningkatkan teknologi dalam pengarsipan data kendaraan bermotor.

c. Tertib pemungutan, tertib pembukuan dan tertib pelaporan.

4.3 Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara:

a. Melaksanakan pemungutan secara efektif dan efisien.

4.4 Meningkatkan sumber daya manusia:

a. Meningkatkan disiplin dan etos kerja.

b. Meningkatkan Kompetensi

c. Meningkatkan kesejahteraan.

5. Komitmen Kantor SAMSAT Medan utara

Adapun Komitmen yang dimiliki Kantor SAMSAT Medan Utara ialah:

5.1 Secara terus menerus memperbaiki dan mengembangkan sistem manajemen

mutu.

32

BAB III

GAMBARAN DATA OBJEK PAJAK

A.Penyajian Data

Setelah penulis melakukan penelitian ke lapangan, maka diperoleh berbagai

data mengenai pendapatan responden, dan penelitian ini berlangsung di Kantor

SAMSAT Medan Utara. Sebelum menganalisa data yang diperoleh, maka penulis

menggunakan beberapa langkah sebagai berikut:

Identitas Wajib Pajak:

Data yang dibahas dalam pembahasan ini adalah data yang diperoleh dari 10

orang Wajib Pajak di kantor SAMSAT Medan Utara.

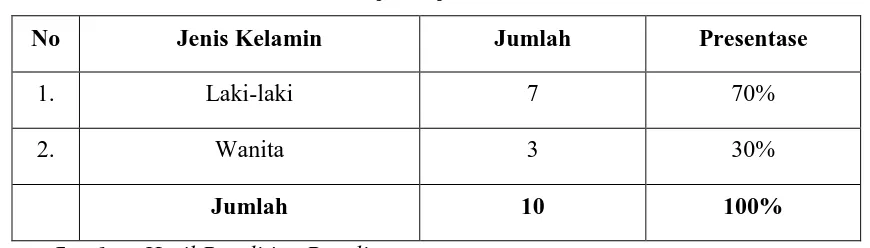

Tabel 3.1Distribusi Wajib Pajak Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Presentase

1. Laki-laki 7 70%

2. Wanita 3 30%

Jumlah 10 100%

Sumber: Hasil Penelitian Penulis

Berdasarkan tabel diatas dapat dilihat bahwa jumlah Wajib Pajak yang berjenis

kelamin laki-laki sebanyak 7 orang atau 70%, sedangkan yang berjenis kelamin

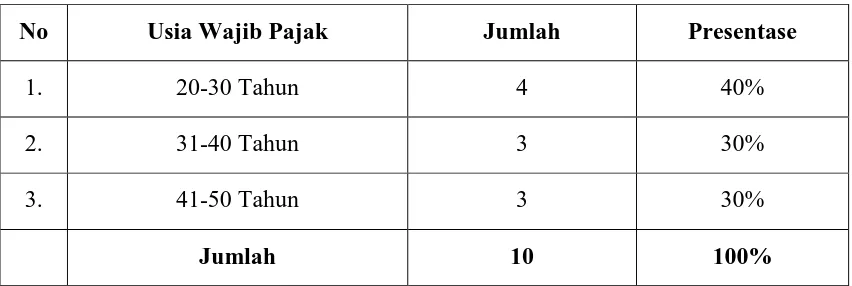

Penulis juga meneliti usia Wajib Pajak yang melakukan pembayaran BBN-KB

di Kantor SAMSAT Medan Utara. Dalam tabel ini, terbagi atas tiga kategori, yaitu

kategori pertama usia 20-30 tahun, usia 31-40 tahun dan usia 41-50 tahun.

Tabel 3.2Distribusi Wajib Pajak Berdasarkan Usia

No Usia Wajib Pajak Jumlah Presentase

1. 20-30 Tahun 4 40%

2. 31-40 Tahun 3 30%

3. 41-50 Tahun 3 30%

Jumlah 10 100%

Sumber : Hasil Penelitian Penulis

Tabel diatas menunjukan bahwa Wajib Pajak yang berusia 20-30 tahun

sebanyak 4 orang atau 40%, yang berusia 31-40 tahun sebanyak 3 orang atau 30%

dan yang berusia 41-50 tahun sebanyak 3 orang atau 30%.

Penulis mewawancarai juga status pekerjaan Wajib Pajak tersebut.Dan

hasilnya dapat dilihat pada tabel dibawah ini.

Tabel 3.3Distribusi Wajib Pajak Berdasarkan Pekerjaan

No Pekerjaan Jumlah Presentase

1. Wiraswasta 3 30%

2. PNS 2 20%

3. Outsourching 1 10%

4 Pelajar/Mahasiswa 4 40%

Jumlah 10 100%

Tabel diatas menunjukan jumlah Wajib Pajak berdasarkan pekerjaannya, yaitu

Wiraswasta sebanyak 3 orang atau 30%, PNS sebanyak 2 orang atau 20%,

Outsourching sebanyak 1 orang atau 10% dan Pelajar/Mahasiswa sebanyak 4 orang atau 40%.

Dari hasil wawancara diatas penulis menyimpulkan bahwa pendapat setiap

Wajib Pajak tersebut tentang Bea Balik Nama Kendaraan Bermotor (BBN-KB)tidak

sama semuanya. Karena saat penulis mewawancarai Wajib Pajak, ada yang

mengatakan bahwa Wajib Pajak tersebut sudah mengerti dan memahami tentang tata

cara Bea Balik Nama Kendaraan Bermotor (BBN-KB). Namun banyak dari mereka

yang sekedar tau artinya tapi belum memahami prosedur dan guna dari Bea Balik

Nama tersebut.

Menurut mereka yang tidak paham tentang Bea Balik Nama Kendaraan

Bermotor (BBN-KB), proses atau prosedur pelaksanaannnya di kantor SAMSAT

Medan Utara cukup rumit dan berbelit. Sehingga tak jarang sebagian dari mereka

menggunakan Biro Jasa, Calo atau sebagainya. Namun bagi mereka yang sudah

memahami proses dan prosedur pengurusan Bea Balik NamaKendaraan Bermotor

(BBN-KB), prosesnya tidak begitu rumit. Sehingga mereka lebih memilih

B.Sistem Penilaian dalam Pemungutan Bea Balik Nama Kendaraan Bermotor Pemungutan Pajak Daerah Bea Balik Nama Kendaraan adalah suatu kesatuan

kegiatan yang dilakukan dengan memulai penghimpunan data objek dan jubjek pajak,

menentukan besarnya pajak yang terutang hingga kegiatan penagihan pajak kepada

Wajib Pajak serta pengawasan penyetoran.

Pelaksanaan pemungutan pajak daerah pada umumnya tidak dapat diberikan

kepada pihak ketiga. Pajak Daerah dipungut berdasarkan penetapan Kepala daerah

atau dengan kata lain dibayar sendiri oleh Wajib Pajak yang bersangkutan dengan

menggunakan Surat Ketetapan Pajak Daerah (SKPD) yang dikeluarkan oleh Kepala

daerah atau Pejabat yang ditunjuk.

Surat Ketetapan Daerah (SKPD) khusus bagi pengenaan Bea Balik Nama

Kendaraan Bermotor terdiri dari 5 lembar:

1. Lembar kesatu untuk Wajib Pajak.

2. Lembar kedua untuk DISPENDA Provinsi Sumatera Utara.

3. Lembar ketiga untuk PT.(AK) Jasa Raharja.

4. Lembar keempat untuk Bendaharawan khusus penerima

5. Lembar kelima untuk Kantor SAMSAT.

Wajib Pajak dalam memenuhi kewajiban pajak harus menggunakan Surat

Pemberitahuan Pajak Daerah (SPTPD).Kepada Wajib Pajak yang telah mendapat

Surat Ketetapan Pajak Daerah (SKPD) dapat dikeluarkan Surat Tagihan Pajak Daerah

(SPTD). Apabila Wajib Pajak tidak membayar pajak terutang sampai jatuh tempo

(selama 30 hari), maka STPD yang disampaikan kepada Kepala Daerah akan

C.Syarat Pengurusan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Jika terjadi penyerahan hak milik Kendaraan Bermotor, maka Orang Pribadi

atau Badan yang telah menerima penyerahan hak milik (dalam hal ini dianggap

sebagai Wajib Pajak Bea Balik Nama Kendaraan Bermotor) wajib mendaftarkan

penyerahan Kendaraan Bermotor dengan mengisi Surat Pemberitahuan Pajak Daerah

(SPTPD) yang ditetapkan oleh Kepala Daerah dalam jangka waktu paling lama 30

(tiga puluh) hari sejak saat peyerahan kendaraan tersebut.

Surat Pemberitahuan Pajak Daerah (SPTPD) tersebut harus diisi dengan jelas,

benar dan lengkap serta di tandatangani oleh Wajib Pajak atau orang yang telah diberi

kuasa dalam penyerahan kendaraan tersebut. Dalam Surat Pemberitahuan Pajak

Daerah (SPTPD) memuat sekurang-kurangnya tentang:

1. Nama dan alamat lengkap pemilik

2. Tanggal penyerahan kendaraan

3. Jenis, Merek, isi silinder, tahun perakitan/pembuatan, warna, nomor rangka

dan nomor mesin kendaraan.

Adapun yang menjadi syarat dalam pengurusan Bea Balik Nama Kendaraan

Bermotor secara umum, Wajib Pajak (Orang Pribadi atau Badan) ataupun kuasanya

harus melampirkan berkas-berkas sebagai berikut:

1. Bukti Kepemilikan Kendaraan Bermotor (BPKB) asli + Foto copy.

2. Surat Tanda Nomor Kendaraan Bermotor (STNK) asli + Foto copy.

4. Bukti Penyerahan Hak Milik Kendaraan Bermotor sebagai akibat perjanjian dua

pihak atau perbuatan sepihak, yang meliputi:

a. Kuitansi jual beli (Jika terjadi karena jual beli Kendaraan Bermotor).

b. Bukti tukar menukar Kendaraan Bermotor (karena terjadi Penukaran

Kendaraan Bermotor).

c. Surat Hibah (termasuk hibah karena wasiat, hadiah atau pemasukkan ke

Badan Usaha).

d. Hasil checking fisik Kendaraan Bermotor yang ditandatangani oleh petugas

Check fisik di Kantor SAMSAT tersebut. e. Surat Ketetapan Pajak Daerah (SKPD).

D.Dinas yang Berhubungan dengan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Kegiatan pelayanan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

dilaksanakan pada Kantor SAMSAT Medan Utara dengan:

1. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah

Sumatera Utara (DISPENDASU).

2. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan.

Dalam pelaksanaan pelayanan Bea Balik Nama Kendaraan Bermotor, para

petugas diarahkan untuk lebih memprioritaskan Wajib Pajak yang langsung

membayar pajaknya dari pada Kuasa Wajib Pajak, ntuk itu disiapkan loket-loket

khusus bagi Wajib Pajak dan Kuasa Wajib Pajak. Serta kepada Wajib Pajak yang

mengurus langsung, dikalungkan ID Card tanda pemilik langsung.

E.Wilayah Pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Bea Balik Nama Kendaraan Bermotor (BBN-KB) yang terutang dipungut di

Wilayah Daerah tempat Kendaraan Bermotor didaftarkan. Dimana Orang Pribadi atau

Badan yang menyerahkan Kendaraan Bermotor wajib melaporkan secara tertulis

kepada Kepala Daerah atas terjadinya penyerahan hak milik tersebut

selambat-lambatnya 30 (tiga puluh) hari sejak saat penyerahan Kendaraan Bermotor.

Dan apabila terjadi pemindahan Kendaraan Bermotor dari satu daerah ke daerah

lain, maka Wajib Pajak yang bersangkutan harus memperlihatkan bukti pelunasan

Bea Balik Nama Kendaraan Bermotor (BBN-KB) di daerah asalnya berupa surat

keterangan fiskal antar Daerah. Dimana pemungutan Bea Balik Nama Kendaraan

Bermotor merupakan satu kesatuan dengan pengurusan administrasi Kendaraan Bermotor.

F. Contoh Penghitungan Bea Balik Nama Kendaraan Bermotor (BBN-KB) 1. Bapak Taufik Reza membeli 1 unit sepeda motor second (bukan baru) keluaran

tahun 2014 dengan merk Yamaha/1KP AT/113CC, dari Bapak Rizal Permana

dengan harga Rp 10.500.000,- (sepuluh juta lima ratus ribu rupiah). Yang mana

kendaraannya bukan umum. Berapakah pajak Bea Balik Nama Kendaraan

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp. 15.500.000,-

= Rp. 155.000,-

2. Syafrian Fadly membeli sebuah mobil second (bukan baru) keluaran tahun

2013 dengan merk Avanza/ 1300 E N/T, dari Darmawan Netrizal dengan harga

Rp.105.000.000,- (seratus lima juta rupiah). Berapakah Pajak Bea Balik Nama

Kendaraan Bermotor yang harus dibayar bapak Syafrian?

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp. 110.250.000,-

= Rp. 1.102.500,-

3. Pak Iwan Pramudito membeli satu unit sepeda motorbekasdari bapak Zulfadli

Pamungkas untuk kendaraan anaknya.Dengan atas nama anaknya yaitu Ridho

Muhammad. Kendaraan tersebut keluaran tahun 2015 dengan Merk Yamaha

1PA (V-IXION/FZ150) seharga Rp 26.500.000,- (dua puluh enam juta lima

ratus ribu rupiah). Berapakah pajak Bea Balik Nama Kendaraan Bermotor yang

harus dibayar oleh Pak Iwan?

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp 34.550.000,-

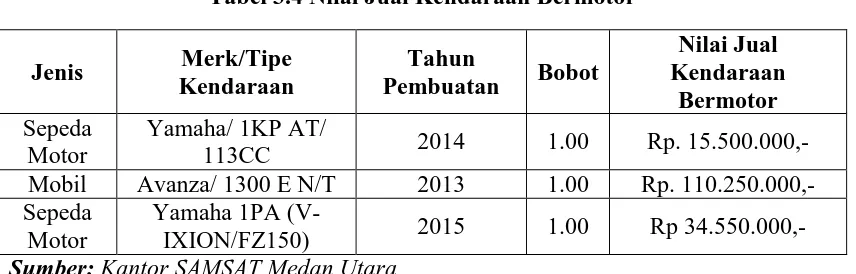

Catatan: Nilai Jual Kendaraan Bermotor yang berlaku disini bukanlah nilai jual yang disetujui antara penjual dan pembeli, namun nilai yang telah ditetapkan

oleh Pemerintah berdasarkan ketentuan yang berlaku seperti tabel dibawah

ini.

Tabel 3.4 Nilai Jual Kendaraan Bermotor

Jenis Merk/Tipe

IXION/FZ150) 2015 1.00 Rp 34.550.000,- Sumber: Kantor SAMSAT Medan Utara

G.Prosedur Bea Balik Nama Kendaraan Bermotor (BBN-KB) 1. Atas Nama Orang Lain dan Dari Daerah Luar Medan

Prosedur BBN-KB terhadap kendaraan yang berasal dari Daerah Luar Medan

atau mutasi dari Daerah lain, yaitu:

• Meminta surat keterangan dari Kepala Desa, Lurah atau Camat dari Daerah asal

• Mengurus Administrasi perpindahan/ Mutasi kendaraan ke SAMSAT Kota

kepemilikan pertama

• Terakhir, mengurus sama seperti prosedur BBN-KB di Kota Medan. Dan juga

membayar pajak di Kota Medan juga.

Prosedur BBN-KB terhadap Kendaraan yang dari Kota Medan (kota asal) dapat

digambarkan dalam Skema tata cara dan prosedur Bea Balik Nama Kendaraan

Bermotor (BBN-KB). Skema ini dibuat sesuai dengan tabel skema prosedur yang ada

di Kantor SAMSAT Medan Utara.

Skema prosedur pembayaran Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Bagan 3.1 Prosedur Pembayaran Bea Balik Nama Kendaraan Bermotor (BBN-KB) di Kantor SAMSAT Medan Utara

L

2. Pengisian formulir SPT

3. Berkas.

1. Check persyaratan dan kelengkapan

berkas.

2. Pendataan (entry)

3. Menyampaikan berkas ke penetapan

L

3. Mengisi data notice pajak. 4. Menyampaikan berkas pada kasir.

DISPE

1. Meneliti Kebenaran dan penetapan

kepada Wajib Pajak

2. Meneliti data pajak dalam ketentuan

sementara

PEMBAYARAN

1. Menerima pembayaran dari Wajib

Pajak.

2. Membuka hasil penerimaan.

3. Mencetak SKPD.

4. Menyampaikan SKPD pada loket

emblosing/pencetak STNK.

5. Menyampaikan berkas petugas kartu

box (arsip)

6. Menyetor hasil penerimaan kasir

pada bendahara (Validasi)

7. Menyampaikan berkas yang belum dibayar ke petugas penagih.

8. Menghimpun berkas yang belum

dibayar.

Penyerahan SKPD/STNK dan Plat Motor

BAB IV

ANALISA DAN EVALUASI DATA

A.Prosedur Pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Adapun prosedur-prosedur yang harus dilaluin dalam melaksanakan Bea Balik

Nama Kendaraan Bermotor adalah sebagai berikut:

1. Loket I

1.1 Pendaftaran

Pelaksana yaitu POLRI dan DISPENDA.

Prosedur yang dilakukan oleh Wajib Pajak ialah:

a. Pengambilan formulir Surat Pemberitahuan Pajak Daerah (STPD).

b. Pengisian formulir Surat Pemberitahuan Pajak Daerah (STPD).

c. Pendaftaran Berkas.

d. Menyampaikan berkas pada pengurus penelitian berkas yang telah

ditandatangani oleh Wajib Pajak atau Kuasanya yang bersangkutan

2. Loket II

2.1 Penelitian Berkas Wajib Pajak. Pelaksana yaitu POLRI dan DISPENDA.

Dalam tahap ini petugas meneliti kelengkapan berkas yang meliputi:

a. Check persyaratan dan kelengkapan berkas pendataan Wajib Pajak. b. Pendaftaran (Entry).

2.2 Penetapan Pajak

Pelaksanaan yaitu DISPENDA dan JASA RAHARJA.

Tugas dan fungsi DISPENDA dalam Penetapan Pajak:

a. Membuat perhitungan dan Penetapan Pajak.

b. Membuat nomor kohir.

c. Menyampaikan berkas kepada kasir.

Tugas dan fungsi JASA RAHARJA dalam penetapan pajak:

a. Membuat laporan cek rekapitulasi penerimaan Sumbangan Wajib Dana

Kecelakaan Lalu Lintas Jalan Raya (SWDKLLJR).

b. Membuat bukti setoran uang ke Bank Daerah.

c. Membuat laporan ke cabang utama JASA RAHARJA.

2.3 Korektor (Final Checking) Pelaksanaan yaitu DISPENDA.

Pada bagian ini petugas melakukan hal-hal sebagai berikut:

a. Meneliti kebenaran perhitungan.

b. Meneliti kebenaran penetapan.

c. Meneliti data pajak dalam ketetapan Bea Balik Nama Kendaraan Bermotor.

2.4 Pembayaran

Kegiatan yang dilakukan dalam pembayaran adalah:

a. Menerima pembayaran dari Wajib Pajak (Loket Kasir).

c. Mencetak Surat Ketetapan Pajak Daerah (SKPD).

d. Menyampaikan SKPD pada loket pencetak STNK.

e. Menyampaikan berkas kepada petugas arsip.

f. Menyetor hasil penerimaan ke kasir pada Bendaharawan.

3. Loket III

3.1 Pencetak STNK Pelaksana yaitu POLRI.

Peran dan tugas POLRI disini yaitu:

a. Melaksanakan pencetakan STNK.

b. Menyampaikan SKPD/STNK ke loket pengambilan.

c. Penyerahan SKPD/STNK dan Plat Nomor Polisi kepada Wajib Pajak.

B.Objek dan Subjek Pajak Bea Balik Nama Kendaraan Bermotor (BBN-KB) 1. Objek Pajak Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Objek pajak menurut Waluyo (2010:09) dapat diartikan sebagai sasaran

pengenaan pajak dan dasar untuk menghitung pajak yang terhutang. Sesuatu tersebut

dapat berupa keadaan perbuatan dan peristiwa yang menjadi objek pajak Bea Balik

Nama Kendaraan Bermotor adalah penyerahan kepemilikan Kendaraan Bermotor.

Termasuk penyerahan Kendaraan Bermotor adalah pemasukan Kendaraan Bermotor

a. Untuk dipakai sendiri oleh Orang Pribadi yang bersangkutan.

b. Untuk diperdagangkan kembali.

c. Untuk dikeluarkan kembali dari Wilayah Pabean Indonesia.

d. Digunakan untuk pameran, penelitian, contoh dan kegiatan olahraga bertaraf

Internasional. Kecuali selama tiga tahun berturut-turut tidak dikeluarkan

kembali dari Wilayah Indonesia.

Dikecualikan dari pengertian Kendaraan Bermotor:

a. Kereta Api.

b. Semata-mata digunakan untuk keperluan HANKAM.

c. Dimiliki/dikuasai Kedutaan, Konsultan PNA (atas Resiprositas), dan

Lembaga Internasional (dibebaskan Pajak dari Pemerintah).

d. Lainnya yang diatur PERDA.

2. Subjek Pajak Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Secara umum yang disebut sebagai Subjek Pajak bagi Pajak Daerah adalah

Orang Pribadi atau Badan yang dapat dikenakan pajak. Pada Bea Balik Nama

Kendaraan Bermotor (BBN-KB), yang menjadi Subjek Pajaknya adalah Orang

Pribadi atau Badan yang menerima penyerahan Kendaraan Bermotor. Jika Wajib

Pajak berupa Badan, kewajiban perpajakannya diwakili oleh pengurus atau kuasa

Badan tersebut (Marihot, 2005:173).

Formula perhitungan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

menurut (Marihot,2005:173), adalah:

Contoh Perhitungan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

1. Bapak Taufik Reza membeli 1 unit sepeda motor second (bukan baru) keluaran

tahun 2014 dengan merk Yamaha/ 1KP AT/ 113CC, dari Bapak Rizal Permana

dengan harga Rp 10.500.000,- (sepuluh juta lima ratus ribu rupiah). Yang mana

kendaraannya bukan umum. Berapakah pajak Bea Balik Nama Kendaraan

Bermotor yang harus dibayar oleh Taufik Reza?

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp. 15.500.000,-

= Rp. 155.000,-

2. Syafrian Fadly membeli sebuah mobil second (bukan baru) keluaran tahun

2013dengan merk Avanza/ 1300 E N/T, dari Darmawan Netrizal dengan harga

Rp.105.000.000,- (seratus lima juta rupiah). Berapakah Pajak Bea Balik Nama

Kendaraan Bermotor yang harus dibayar bapak Syafrian?

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp. 110.250.000,-

= Rp. 1.102.500,-

3. Pak Iwan Pramudito membeli satu unit sepeda motor bekas dari bapak Zulfadli

Pamungkas untuk kendaraan anaknya. Dengan atas nama anaknya yaitu Ridho

Muhammad. Kendaraan tersebut keluaran tahun 2015 dengan Merk Yamaha 1PA

(V-IXION/FZ150) seharga Rp 26.500.000,- (dua puluh enam juta lima ratus ribu

rupiah). Berapakah pajak Bea Balik Nama Kendaraan Bermotor yang harus

Jawaban:

Jumlah BBN-KB terutang = Tarif x Nilai Jual Kendaraan Bermotor

= 1% x Rp 34.550.000,-

= Rp.345.500,-

Catatan: Nilai Jual Kendaraan Bermotor yang berlaku di sini bukanlah nilai jual yang disetujui antara penjual dan pembeli, namun nilai yang telah

ditetapkan oleh Pemerintah berdasarkan ketentuan yang berlaku seperti

tabel di bawah ini

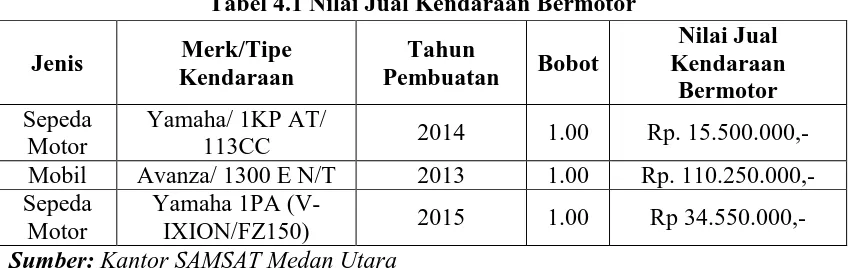

Tabel 4.1 Nilai Jual Kendaraan Bermotor Jenis Merk/Tipe

IXION/FZ150) 2015 1.00 Rp 34.550.000,- Sumber: Kantor SAMSAT Medan Utara

C.Tingkat Kesadaran Masyarakat dalam Melakukan Pembayaran Bea Balik Nama Kendaraan Bermotor di Kantor SAMSAT Medan Utara

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, menjelaskan Bea Balik Nama Kendaraan Bermotor adalah pajak yang dipungut atas setiap penyerahan Kendaraan Bermotor. Penyerahan yang

dimaksud adalah penyerahan sebagai akibat perjanjian dua belah pihak atau

perbuatan sepihak atau kejadian yang terjadi akibat jual beli, tukar menukar, hibah

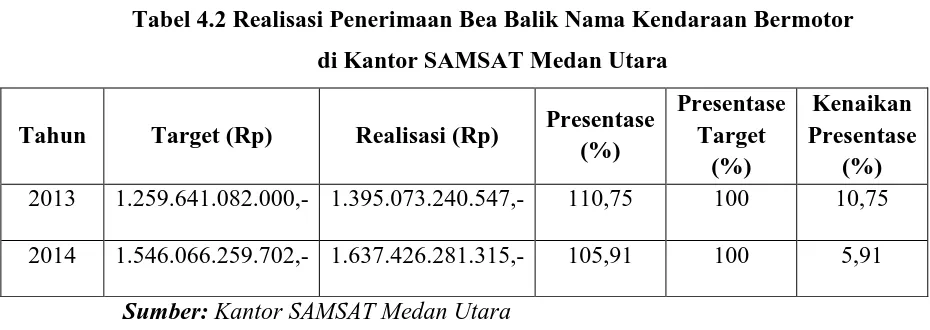

Target yang diharapkan dari penerimaan Bea Balik nama Kendaraan Bermotor

pada Tahun 2013 adalah sebesar Rp. 1.546.096.042.193,- namun realisasinya

mencapai Rp. 1.638.589.230.334,-. Jadi dari jumlah tersebut dapat disimpulkan

bahwa Kantor SAMSAT Medan Utara telah berhasil dan melebihi target yang

diharapkan sebelumnya.

Tabel 4.2 Realisasi Penerimaan Bea Balik Nama Kendaraan Bermotor di Kantor SAMSAT Medan Utara

Tahun Target (Rp) Realisasi (Rp) Presentase (%) 2013 1.259.641.082.000,- 1.395.073.240.547,- 110,75 100 10,75

2014 1.546.066.259.702,- 1.637.426.281.315,- 105,91 100 5,91

Sumber: Kantor SAMSAT Medan Utara

Dari tabel dapat diperoleh data atau informasi mengenai jumlah perbandingan

target dan realisasi penerimaan Pajak Bea Balik Nama Kendaraan Bermotor (BBN-KB)

di SAMSAT Medan Utara selama 2 tahun berturut-turut yaitu mulai dari tahun 2013

hingga tahun 2014. Dari data tersebut dapat dilihat bahwa secara umum kesadaran

dan kepatuhan masyarakat dalam mengurus Bea Balik Nama Kendaraan Bermotor

sudah baik.Hal tersebut dapat kita lihat dari jumlah penerimaan dan realisasi yang

telah tercapai.

1. Pada tahun 2013, target Bea Balik Nama Kendaraan Bermotor adalah berjumlah

Rp. 1.259.641.082.000,- dengan realilasi Bea Balik Nama Kendaraan Bermotor

sebesar Rp. 1.395.073.240.547,- dan pencapaian persenatse antara target dan realisasi

2. Pada tahun 2014, terjadi penigkatan target di SAMSAT Medan Utara sebesar Rp.

1.546.066.259.702,-sedangkan realisasinya menjadi sebesar Rp. 1.637.426.281.315,-.

Dan pencapaian persantase antara target dan realisasi Bea Balik Nama Kendaraan

Bermotor pada tahun tersebut mencapai 105,91%.

D.Kendala yang Dihadapi dalam Pelaksanaan Pemungutan Bea Balik Nama Kendaran Bermotor dan Solusinya

Dalam kepengurusan Bea Balik Nama Kendaraan Bermotor ini pada dasarnya

dapat dilaksanakan tanpa ada kendala, baik dari pihak petugas maupun dari Wajib

Pajak itu sendiri. Setelah penulis melakukan pengamatan dalam melakukan Praktik

Kerja Lapangan Mandiri dan melakukan wawancara kepada petugas kepengurusan

Bea Balik Nama Kendaraan Bermotor, menyimpulkan bahwa dari pihak SAMSAT

Medan Utara tidak mengalami masalah atau kendala dalam melakukan tugasnya.

Karena semua prosedur yang mereka jalankan sudah ditetapkan dan dijalankan sesuai

yang telah diatur.

Walau demikian, masih ada kekurangan yang dirasakan dari pihak SAMSAT

sendiri, yaitu mengenai kurang luasnya sosialisasi tentang Peraturan Daerah yang

mengatur tentang Bea Balik Nama Kendaraan Bermotor ini.Sehingga tidak semua

Wajib Pajak yang memiliki Kendaraan Bermotor khususnya yang melakukan

penyerahan Kendaraan Bermotor dapat mengetahui secara benar tentang prosedur

pemungutan Bea Balik Nama Kendaraan Bermotor.Akibatnya para Wajib Pajak

tersebut menggunakan Calo dalam mengurus Bea Balik Nama Kendaraan Bermotor

Solusi masalah diatas adalah agar pihak SAMSAT bekerja sama dengan

Pemerintah Daerah untuk melakukan sosialisasi tentang Bea Balik Nama Kendaraan

Bermotor ini ditingkatkan pendidikan seperti Universitas dan untuk masyarakat

umum bisa melalui seminar atau penyuluhan-penyuluhan yang dilakukan pihak Dinas

terkait. Sosialisasi juga bisa lebih ditingkatkan melalui media elektronik atau media

cetak. Dengan demikian masyarakat akan mudah memahami pentingnya melakukan

Bea Balik Nama Kendaraan Bermotor serta mekanismenya tidak rumit dan akan

menimbulkan kesadaran pada masing-masing Wajib Pajak agar melakukannya sendiri

tanpa melalui Calo.

Adapun masalah atau kendala yang sering terjadi adalah dari Wajib Pajak

yang melakukan penyerahan Kendaraan Bermotor.Seperti tidak taatnya Wajib Pajak

yang melakukan penyerahan Kendaraan Bermotor untuk melakukan Bea Balik Nama

Kendaraan Bermotor dalam waktu 30 hari, kemudian banyak Wajib Pajak yang

menggunakan Jasa Calo dalam hal kepengurusan Bea Balik Nama Kendaraan

Bermotornya sehingga Wajib Pajak tersebut haru mengeluarkan biaya untuk

mengurus Bea Balik Nama Kendaraan Bermotornya. Padahal kepengurusan Bea

Balik Nama Kendaraan Bermotor tidaklah begitu sulit.

Adapun jalan keluarnya dari masalah ini adalah bagaimana caranya agar

setiap Wajib Pajak mengetahui prosedur pemugutan Bea Balik Nama Kendaraan

Bermotor (BBN-KB) dari mulai pendaftaran sampai dengan proses akhir. Dengan

demikian akan memudahkan bagi Wajib Pajak untuk melaksanakan keperluannya.

agar bertanya kepada petugas yang bersangkutan.Dan diharapkan juga kepada Wajib

Pajak agar selalu melakukan Bea Balik Nama Kendaran Bermotor terdekat secepat

mungkin dalam waktu maksimal 30 (tiga puluh) hari sejak jatuh tempo. Sebab

demikian akan menjadi bukti keabsahan bahwa kendaraan yang kita miliki sudah atas