BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam menghadapi era-globalisasi dan peningkatan usaha pembangunan,

maka Pemerintah harus tetap meningkatkan penerimaan Negara. Selain dari sektor

Migas dan Non Migas sebagai Penerimaan Negara yang utama juga meningkatkan

Penerimaan Negara melalui sektor Pajak, khususnya Pajak Daerah. tinggi rendahnya

pendapatan dari sektor perpajakan sangat mempengaruhi pendapatan Negara yang

akhirnya berpengaruh dengan tingkat ketergantungan terhadap Pinjaman Luar Negeri

dan Pembangunan Nasional (Waluyo, 2002:4). Oleh karena itu dibutuhkan Sumber

Daya Manusia yang memiliki kemampuan menghadapi dan mengantisipasi hal

tersebut. Selain itu Pemerintah juga memiliki kedudukan yang sangat penting dalam

mensukseskan usaha pembangunan tersebut.

Untuk membiayai Rumah Tangga Daerah Pemerintah sendiri telah

menetapkan Undang-Undang mengenai pemungutan pajak yang dilakukan

berdasarkan ketetapan yang berlaku. Pada Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, di mana diberi kewenangan yang lebih

besar kepada daerah untuk pemungutan pajak daerahnya sendiri dan dapat

meningkatkan akuntabilitas daerah. Di mana Pajak Daerah terbagi menjadi dua jenis,

yaitu Pajak Provinsi dan Pajak Kabupaten/Kota. Pajak Provinsi terdiri dari:

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Bawah dan Air Permukaan

5. Pajak Rokok

Sedangkan pajak Kabupaten/Kota yang terdiri dari:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Mineral Bahan Logam dan Batuan

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10.Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

11.BPHTB

Salah satu kebijakan Pemerintah Daerah adalah menetapkan Peraturan Daerah

Nomor 4 tahun 2002 tentang Bea Balik Nama Kendaraan Bermotor dan Kendaraan di

Atas Air. Dengan Peraturan Daerah ini Pemerintah Daerah akan mendapatkan

Bermotor. Pengenaan Pajak terhadap Bea Balik Nama Kendaraan Bermotor,

merupakan potensial bagi Pendapatan Asli Daerah (PAD). Dengan adanya kepastian

hukum, pemerintah yang kuat dalam menentukan dan memungut pajak dan di lain

pihak masyarakat lebih memahami akan pentingnya pajak bagi pembangunan.

Jika dilihat kenyataannya di lapangan semakin banyak masyarakat yang

memiliki kendaraan bermotor tentunya akan menambah pemasukan Pemerintah

Daerah. Begitu besar manfaat dari realisasi penerimaan pajak untuk kesejahteraan

masyarakat dan banyak kemudahan yang diberikan dalam pelaksanaan pembayaran

tapi kenyataannya masih banyak orang yang tidak tahu bagaimana pelaksanaan

pembayaran Bea Balik Nama Kendaraan Bermotor. Seharusnya setiap pemilik

kendaraan haruslah mengetahui tentang Bea Balik Nama ini dengan tujuan untuk

memastikan keabsahan kepemilikan Kendaraan Bermotor Tersebut. Dalam hal

mengetahui tentang Bea Balik Nama ini yang terpenting adalah bagaimana

mengetahui tentang prosedur pelaksanaannya.

Berdasarkan uraian di atas, penulis merasa tertarik untuk mengadakan

penelitian dalam pelaksanaan Praktik Kerja Lapangan Mandiri yang merupakan

syarat kelulusan dari Program Diploma III Admininistrasi Perpajakan Universitas

Sumatera Utara dengan judul : “Prosedur Pelaksanaan Pemungutan Bea Balik Nama

Kendaraan Bermotor (BBN-KB) di Kantor Bersama Sistem Administrasi Manunggal

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan

penerapan ilmu yang diperoleh mahasiswa selama bangku perkuliahan agar mengenal

situasi dunia kerja sekaligus untuk meningkatkan kualitas mahasiswa itu sendiri.

Kegiatan Praktik Kerja Lapangan Mandiri ini memiliki beberapa tujuan dan manfaat

bagi mahasiswa, pihak universitas, instansi atau badan yang dijadikan tempat

melaksanakan Praktik Kerja Lapangan Mandiri. Demikian halnya oleh Mahasiswa

Administrasi Perpajakan memiliki tujuan tersendiri. Adapun tujuannya adalah:

1.1 Untuk mengetahui prosedur pelaksanaan pemungutan Bea Balik Nama

Kendaraan Bemotor Orang Pribadi.

1.2 Untuk mengetahui subjek dan objek serta tarif yang dikenakan terhadap Bea

Balik Nama Kendaraan Orang Pribadi.

1.3 Untuk mengetahui seberapa besar tingkat kesadaran masyarakat dalam

melakukan pembayaran Bea Balik Nama Kendaraan Bermotor.

1.4 Untuk mengetahui masalah yang terjadi dan bagaimana penanganan masalah

yang terjadi dalam prosedur pelaksanaan pemungut Bea Balik Nama

2. Manfaat Praktek Kerja Lapangan Mandiri 2.1 Bagi Mahasiswa

a. Mengaplikasikan teori yang dipelajari selama di bangku perkuliahan.

b. Mengetahui lebih dalam tentang prosedur pemungutan Bea Balik Nama

Kendaraan Bermotor.

c. Meningkatkan komunikasi dan pendekatan dalam berinteraksi.

d. Merangsang aktivitas dalam efisiensi dalam pelaksanaan tugas.

2.2 Bagi Kantor Bersama Satuan Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

a. Memperoleh ide-ide baru baik berupa efisiensi, peningkatan dan

perbaikan sistem birokrasi Kantor Bersama Satuan Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara.

b. Membina hubungan baik dengan Universitas Sumutera Utara

c. Sebagai salah satu sarana untuk menyebar luaskan informasi mengenai

Bea Balik Nama Kendaraan Bermotor.

2.3 Bagi Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama antara Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan dengan

Kantor Bersama Satuan Administrasi Manunggal Satu Atap

b. Memberikan uji nyata terhadap disiplin ilmu yang telah disampaikan

melalui bangku perkuliahan.

c. Membuka interaksi antara dosen dan instansi pemerintah khususnya

Dinas Pendapatan Daerah.

d. Mengusahakan adanya umpan balik untuk revisi kurikulum.

C. Uraian Teoritis 1. Defenisi Prosedur

Defenisi prosedur menurut beberapa ahli adalah sebagai berikut, menurut Muhammad

Ali, prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan. Menurut

Amin Widjaja, prosedur adalah sekumpulan bagian yang saling berkaitan, misalnya:

orang, jaringan gudang yang harus dilayani dengan cara yang tertentu oleh sejumlah

pabrik dan pada gilirannya akan mengirimkan pelanggan menurut proses tertentu.

Kemudian menurut Kamaruddin, prosedur pada dasarnya adalah suatu susunan yang

teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-prosedur

yang berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi.

Sedangkan pengertian prosedur menurut Ismail Masya adalah suatu rangkaian

tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut waktu dan

tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan

berulang-ulang diakses pada

Jadi berdasarkan pendapat beberapa ahli tersebut, maka dapat disimpulkan

yang dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk

menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap

yang telah ditentukan.

2. Defenisi Pajak

Pajak Daerah adalah sebagai sumber Pendapatan Daerah diharapkan menjadi

sumber pembiayaan penyelenggaraan pemerintah daerah, yang bertujuan untuk

meningkatkan dan meratakan kesejahteraan masyarakat (Marihot, 2005:170). Dengan

demikian, Daerah mampu melaksanakan otonomi dengan maksud dapat membantu

Rumah Tangganya sendiri.

Berdasarkan Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada Negara yang

terutang oleh Orang Pribadi dan Badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara sebesar-besarnya untuk kemakmuran rakyat. Berdasarkan

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah, Pajak Daerah adalah kontribusi

wajib kepada daerah yang terutang oleh Orang Pribadi atau Badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran

Sebelum membahas Bea Balik Nama Kendaraan Bermotor lebih jauh, kita

harus mendefenisikan pajak terlebih dahulu. Adapun pengertian pajak menurut Prof.

Dr. MJH. Smets dalam (Ilyas, 2002:5), pajak adalah prestasi kepada pemerintah yang

terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya

kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk

membiayai pengeluaran pemerintah. Kemudian menurut Prof. DR. Rochmat

Soemitro, SH dalam (Waluyo, 2010:3), pajak adalah iuran kepada kas negara

berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan

untuk membayar pengeluaran umum. Sedangkan menurut Prof. DR. P.J.A Adriani

(Hukum Pajak) dalam (Nurmantu, 2003:12), pajak adalah iuran kepada Negara (yang

dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut

peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan

yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang

berhubungan dengan tugas Negara untuk penyelenggaraan pemerintahan. dan yang

terakhir menurut Lorey Beaulieu dalam (Devano, 2006:22), pajak adalah bantuan,

baik secara langsung maupun tidak yan dipaksakan oleh kekuasaan publik dari

penduduk atau dari barang, untuk menutupi belanja pemerintah.

Dari defenisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara. Yang berhak memungut pajak hanyalah

2. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau dengan

kekuatan undang-undang serta aturan-aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang langsung dapat

ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adaanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

3. Defenisi Kendaraan Bermotor

Kendaraan Bermotor adalah semua kenderaan beroda dua atau lebih beserta

gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah

suatu daya energi tertentu menjadi tenaga gerak kendaraan bermotor (Siahaan,

2009:169). Pajak Kendaraan Bermotor adalah pajak yang dipungut atas kepemilikan

dan/atau penguasaan Kendaraan Bermotor (Bambang, 2003:168).

4. Defenisi Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik

Kendaraan Bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau

keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan atau pemasukan

5. Objek dan Subjek Pajak Bea Balik Nama Kendaraan Bermotor 2.1 Objek Pajak

Objek pajak dalam (Waluyo, 2010:99) dapat diartikan sebagai sasaran

pengenaan pajak dan dasar untuk menghitung pajak yang terhutang. Sesuatu tersebut

dapat berupa keadaan perbuatan dan peristiwa yang menjadi objek pajak Bea Balik

Nama Kendaraan Bermotor adalah penyerahan kepemilikan Kenderaan Bermotor.

Termasuk penyerahan kendaraan bermotor adalah pemasukan kendaraan bermotor

dari luar negeri untuk dipakai secara tetap di Indonesia, kecuali:

a. Untuk dipakai sendiri oleh orang pribadi yang bersangkutan.

b. Untuk diperdagangkan

c. Untuk dikeluarkan kembali dari Wilayah Pabean Indonesia.

d. Digunakan untuk pameran, penelitian, contoh dan kegiatan olahraga bertaraf Internasional kecuali apabila selama tiga tahun berturut-turut tidak

dikeluarkan kembali dari wilayah Indonesia.

Dikecualikan dari pengertian Kendaraan Bermotor:

• Kereta Api

• Semata-mata digunakan untuk keperluan HANKAM

• Dimiliki/dikuasai Kedutaan, Konsulat PNA (atas Resiprositas), dan

Lembaga Internasional (dibebaskan pajak dari pemerintah).

2.2 Subjek Pajak

Secara umum yang disebut sebagai subjek pajak bagi pajak daerah adalah

orang pribadi atau badan yang dapat dikenakan pajak.

a. Subjek Pajak Kendaraan Bermotor adalah Orang Pribadi atau Badan yang dapat menerima penyerahan Kendaraan Bermotor.

b. Wajib Pajak Kendaraan Bermotor Orang Pribadi atau Badan yang menerima Kendaraan Bermotor.

Formula perhitungan Bea Balik Nama Kendaraan Bermotor dalam (Marihot, 2005:173)

Pajak Terutang = Tarif x Nilai Jual Kendaraan Bermotor

3. Dasar Pengenaan Pajak Kendaraan Bermotor

3.1 Dasar Pengenaan Pajak Bea Baik Nama Kendaraan Bermotor adalah Nilai Jual

Kendaraan Bermotor.

3.2 Nilai Jual Kendaraan Bermotor adalah harga pasaran umum suatau Kendaraan

Bermotor.

3.3 Harga Pasaran Umum adalah harga rata-rata yang diperoleh dari berbagai

3.4 Nilai Jual Kendaraan Bermotor ditetapkan berdasarkan harga pasaran umum

minggu pertama Desember tahun sebelumnya.

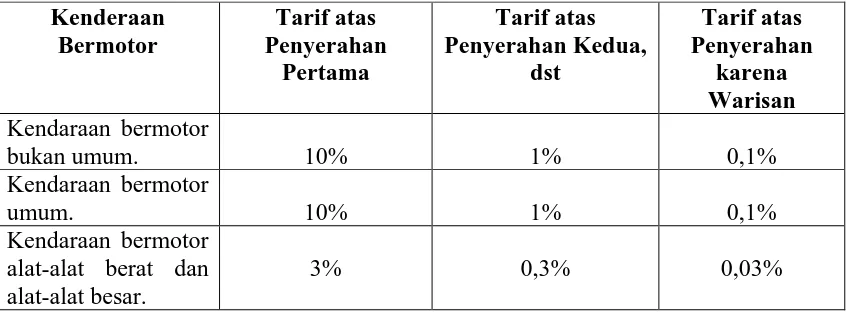

1. Tarif Pajak Kendaraan Bermotor

Tabel 1.1 Tarif Pajak Kendaraan Bermotor dalam (Marihot, 2005:173) Kenderaan Bermotor Tarif atas Penyerahan Pertama Tarif atas Penyerahan Kedua, dst Tarif atas Penyerahan karena Warisan

Kendaraan bermotor

bukan umum. 10% 1% 0,1%

Kendaraan bermotor

umum. 10% 1% 0,1%

Kendaraan bermotor alat-alat berat dan alat-alat besar.

3% 0,3% 0,03%

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri, yaitu :

1. Prosedur pelaksanaan pemungutan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Orang Pribadi.

2. Subjek dan objek serta tarif yang dikenakan terhadap Bea Balik Nama Kendaraan Bermotor (BBN-KB) Orang Pribadi.

4. Masalah yang terjadi dan bagaimana penanganan masalah yang terjadi dalam prosedur pelaksanaan pemungut Bea Balik Nama Kendaraan Bermotor

(BBN-KB) Orang Pribadi.

E. Metode Praktik Kerja Lapangan Mandiri

Adapun yang menjadi metode dalam melaksanakan Praktik Kerja Lapangan

Mandiri ini, penulis akan melakukan metode-metode terapan yang telah dibuat sesuai

dengan ketentuan Program Studi Diploma III Administrasi Perpajakan yaitu :

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan, mulai dari penentuan

topik yang akan diangkat, pengajuan judul, penentuan judul proposal,

penentuan tempat pelaksanaan praktik, pengurusan administrasi dan izin serta

konsultasi dengan pihak dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan

yang berhubungan dengan objek pembahasan untuk mendukung penulisan

laporan tugas akhir.

3. Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan

secara sistematis terhadap data yang ada pada Kantor Bersama Satuan

mempelajari data-data yang berhubungan dengan masalah-masalah yang akan

dibahas yang nantinya akan dijadikan bukti dalam daftar dokumen penulis.

4. Pengumpulan Data

Dalam hal ini yang menjadikan laporan penulis sesuai data yang diperoleh,

darimana dan bagaimana data tersebut diperoleh. Dengan memperlihatkan

lokasi, penulis mengadakan Praktik kerja Lapangan Mandiri dan

sumber-sumber yang digunakan penulis untuk penambahan data, misalnya buku-buku

mengenai materi yang akan dibahas, wawancara yang akan dilakukan penulis,

dan lainnya.

Penulis Melakukan Pengumpulan Data melalui :

4.1 Data Primer : data yang diperoleh melalui wawancara terhadap

orang-orang yang dianggap mampu memberikan masukan dan informasi serta

observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri.

4.2 Data Sekunder : data/informasi yang diperoleh melalui studi literatur

seperti sumber-sumber pustaka, undang-undang, dokumentasi maupun

literatur lain yang berhubungan dengan objek Praktik Kerja Lapangan

Mandiri.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang dibutuhkan, penulis akan melakukan

analisis dan evaluasi sehingga diperoleh data yang saling mendukung dan

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data di atas adalah sebagai berikut

1. Wawancara (Interview) yaitu, dengan mengadakan pembicaraan langsung

terhadap pegawai dan mengajukan pertanyaan-pertanyaan langsung kepada

pihak Kantor Bersama Satuan Administrasi Manunggal Satu Atap (SAMSAT)

Medan Utara.

2. Pengamatan (Observasi) yaitu, dengan melakukan pengamatan langsung atas

kegiatan yang dilakukan di Kantor Bersama Satuan Administrasi Manunggal

Satu Atap (SAMSAT) Medan Utara.

3. Studi Dokumentasi yaitu, dengan mengumpulkan catatan-catatan, data-data

mengenai pemeriksaan pajak Kenderaan Bermotor pada Kantor Bersama

Satuan Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan

Adapun yang menjadi sistematika dalam penyusunan laporan akhir adalah

sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang

yang menjadi pemikiran dalam penyusunan laporan, Tujuan

dan Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis,

Praktik kerja Lapangan Mandiri, Metode Pengumpulan Data,

dan Sistematika Penulisan Laporan Praktik Kerja Lapangan.

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRATIK KERJA LAPANGAN MANDIRI

Bab ini memberikan gambaran umum mengenai lokasi penulis

melakukan Praktik Kerja Lapangan Mandiri. Dalam bab ini

juga akan diuraikan mengenai struktur organisasi, tugas dan

fungsi dari Kantor Bersama Satuan Administrasi Manunggal

Satu Atap (SAMSAT) Medan Utara.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI

Dalam bab ini penulis menguraikan pengertian secara teoritis

dan teori-teori yang berkaitan dengan tingkat kepatuhan

membayar Pajak Kenderaan Bermotor.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menganalisis dan mengevaluasi masalah

yang dihadapi mengenai masalah yang timbul dan alternatif

pemecahan masalah tersebut.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari uraian sebelumya, di

dijadikan bahan pertimbangan untuk memperbaiki kelemahan

yang ada dibidang perpajakan.