BAB III

GAMBARAN DATA OBJEK PAJAK

A.Defenisi

Kendaraan Bermotor adalah semua kendaraan beroda beserta

gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk

mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan

bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang

dalam operasinya menggunakan roda dan motor dan tidak melekat secara

permanen serta kendaraan bermotor yang dioperasikan di atas air.

Kendaraan bermotor umum adalah setiap kendaraan bermotor yang

digunakan untuk angkutan barang dan/atau orang dengan dipungut bayaran.

Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor.

B.Ketentuan Umum

Berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun

2011 tentang Pajak Daerah Sumatera Utara. Dalam Peraturan Daerah ini, yang

1. Pajak Daerah adalah kontribusi wajib kepada daerah yang terhutang oleh

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

2. Kendaraan Bermotor adalah semua kendaraan beroda beserta

gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan

oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi

untuk mengubah suatu sumber daya energy tertentu menjadi tenaga gerak

kendaraan bermotor yang bersangkutan, termasuk alat berat dan

alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak

melekat secara permanen serta kendaraan bermotor yang dioperasikan di

atas air.

3. Kendaraan bermotor umum adalah setiap kendaraan bermotor yang

digunakan untuk angkutan barang dan/atau orang dengan dipungut

bayaran.

4. Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan

dan/atau penguasaan kendaraan bermotor.

5. Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah pajak atas

penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua

pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual-beli,

6. Jenis Kendaraan Bermotor adalah sepeda motor, mobil penumpang,

mobil bus, mobil barang, alat-alat berat dan alat-alat besar.

7. Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) adalah pajak atas

penggunaan bahan bakar kendaraan bermotor.

8. Bahan Bakar Kendaraan Bermotor adalah semua jenis bahan bakar cair,

atau gas yang digunakan untuk kendaraan bermotor.

9. Penyedia Bahan Bakar Bermotor adalah produsen dan/atau importer

bahan bakar, baik untuk dijual maupun digunakan sendiri.

10. Wajib Pajak adalah orang pribadi atau badan meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

Perundang-Undangan Perpajakan Daerah.

11. Masa Pajak adalah jangka waktu 1 (satu) bulan kalender atau jangka

waktu lain yang di atur dengan Peraturan Kepala Daerah paling lama 3

(tiga) bulan kalender, yang menjadi dasar bagi Wajib Pajak untuk

menghitung, menyetor, dan melaporkan pajak yang terhutang.

12. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak

sesuai dengan ketentuan peraturan Perundang-Undangan Perpajakan

13. Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat yang oleh

wajib pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan

Perundangan-Undangan Perpajakan Daerah.

14. Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak yang terutang.

15. Surat Setoran Pajak Daerah (SSPD) adalah bukti pembayaran atau

penyetoran pajak yang telah dilakukan dengan menggunakan formulir

atau telah dilakukan dengan cara lain ke Kas Daerah melalui tempat

pembayaran yang ditunjuk oleh Kepala Daerah.

C.Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang

pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undang yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembanguna daerah.

Dengan demikian, pajak daerah merupakan pajak yang ditetapkan oleh

pemerintah daerah dengan Peraturan Daerah (Perda), yang wewenang

untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan

penyelenggaraan pemerintahan dan pembangunan di daerah.

Berdasarkan Undang-Undang Nomor 23 Tahun 2014 Pendapatan Daerah

bersumber dari tiga kelompok yaitu sebagai berikut:

1. Pendapatan Asli Daerah (PAD) yaitu pendapatan yang diperoleh dan

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan, meliputi:

1.1Hasil Daerah Pajak

Pajak Daerah ada 4 (empat) jenis Pajak Provinsi dan 7 (tujuh) jenis

pajak Kabupaten/Kota yaitu:

a. Pajak Provinsi terdiri dari:

- Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

- Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air

- Pajak Bahan Bakar Kendaraan Bermotor

- Pajak Pengambilan dan Pemanfaatan Air Permukaan Umum

b. Pajak Kabupaten/Kota terdiri dari:

- Pajak Hotel

- Pajak Restoran

- Pajak Hiburan

- Pajak Penerangan Jalan

- Pajak Pengambilan Bahan Galian Golongan C

- Pajak Parkir

1.2Hasil Retribusi Daerah, termasuk hasil dari pelayanan Badan Layanan

Umum( BLU) Daerah.

1.3Hasil Pengelolaan Kekayaan Daerah lainnya yang dipisahkan.

1.4Lain-lain PAD yang sah

2. Dana Perimbangan yaitu dana yang bersumber dari pendapatan Anggaran

Pendapatan Belanja Negara (APBN) yang dialokasikan kepada daerah.

3. Lain-lain Pendapatan Daerah yang sah.

D.Objek dan Subjek Pajak Kendaraan Bermotor (PKB)

1. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan

kendaraan bermotor. Termasuk dalam Objek adalah di semua jenis jalan

darat, antara lain di kawasan bandara, pelabuhan laut, perkebunan,

kehutanan, pertanian, pertambangan, industri, perdagangan, dan sarana

olahraga dan rekreasi. Pengertian kepemilikan dan/atau penguasaan

kendaraan bermotor yang berdasarkan jenis kendaraan, merek kendaraan,

2. Subjek Pajak Kendaraan Bermotor

Subjek Pajak Kendaraan Bemotor adalah orang pribadi atau badan yang

memiliki dan/atau menguasai kendaraan bermotor. Semantara itu, yang

menjadi wajib pajak adalah orang pribadi atau badan yang memiliki

kendaraan bermotor. jika wajib pajak berupa badan, kewajiban

perpajakannya diwakili oleh pengurus atau kuasa badan tersebut.

E.Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Kendaraan Bermotor

1. Dasar Pengenaan PKB

Dasar pengenaan PKB adalah hasil perkalian dari dua unsur pokok, yaitu:

a. Nilai Jual Kendaraan Bermotor (NJKB)

b. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan

atau pencemaran lingkungan akibat penggunaan kendaraan bermotor

Khusus untuk kendaraan bermotor yang digunakan di luar jalan umum,

termasuk alat-alat berat dan alat-alat besar serta kendaraan di air, dasar

2. Tarif PKB

Berdasarkan Undang-Undang Nomor 1 Tahun 2015 Tentang Perubahan

atas Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011

Tentang Pajak Daerah Provinsi Sumatera Utara, tarif PKB yaitu:

a. Pribadi : 1,75 %

b. Angkutan Umum : 1,00 %

c. Ambulan, Pemadam Kebakaran, : 0,50 %

Sosial Keagamaan, Pemerintah/

TNI/POLRI, dan Pemerintah

Daerah

d. Alat-Alat Besar : 0,20 %

Tarif Progresif

a. Besarnya tarif progresif kendaraan roda 2 (dua) dan 3 (tiga) sebagai

berikut:

- Kepemilikan kedua : 2,00 %

- Kepemilikan ketiga : 2,50 %

- Kepemilikan keempat : 3,00 %

- Kepemilikan kelima, dst : 3,50 %

b. Besarnya tarif progresif kendaraan roda 4 (empat) atau lebih sebagai

- Kepemilikan kedua : 2,50 %

- Kepemilikan ketiga : 3,00 %

- Kepemilikan keempat : 3,50 %

- Kepemilikan kelima, dst : 4,00 %

3. Perhitungan PKB

Besaran pokok PKB yang terhutang dihitung dengan cara mengalikan tarif

pajak dengan dasar pengenaan pajak. Secara umum, perhitungan PKB

adalah sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x (NJKB x Bobot)

F. Surat Pemberitahuan Pajak Daerah (SPTPD) dan Tata Cara Pendaftaran Kendaraan Bermotor

1. Surat Pemberitahuan Pajak Daerah (SPTPD)

Wajib pajak PKB wajib mendaftarkan kepemilikan dan/atau penguasaan

kendaraan bermotor yang diperoleh dari Gubernur atau Pejabat yang ditunjuk,

umumnya kepada Dinas Pendapatan Daerah. Pelaksana pendaftaran dilakukan

dengan mengisi Surat Pemberitahuan Pajak Daera (SPTPD). SPTPD dapat

ditetapkan berbeda oleh Gubernur, misalnya Surat Pendaftaran dan Pendataan

Kendaraan Bermotor (SPPKB). SPTPD harus diisi dengan jelas, benar dan

Surat Pemberitahuan Pajak Daerah (SPTPD) sekurang-kurangnya

membuat nama dan alamat lengkap pemilik kendaraan serta jenis, merek, tipe, isis

silinder, tahun pembuat, warna, nomor rangka, dan nomor mesin. Bentuk, isi,

kualitas, dan ukuran SPTPD ditetapkan Menteri Dalam Negeri. SPTPD dianggap

tidak dimasukkan jika wajib pajak tidak melaksanakan atau tidak sepenuhnya

melaksanakan ketentuan pengisian dan penyampaian SPTPD yang telah

ditetapkan. Apabila wajib pajak tidak memperoleh atau melaporkan tidak sesuai

dengan batas waktu yang telah ditentukan akan dikenakan sanksi administrasi

berupa denda sesuai ketentuan dalam peraturan daerah.

2. Tata Cara Pendaftaran Kendaraan Bermotor

2.1 Pendaftaran Kendaraan Bermotor Baru

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor

(SPPKB)

b. Data identitas pemohon:

- Untuk Perorangan : tanda jati diri yang sah + 1 lembar

fotokopi, bagi yang berhalangan melampirkan surat kuasa

bermaterai.

- Untuk Badan Hukum : salinan akte pendirian + 1 lembar

ditandatangani oleh pimpinan dibubuhi cap badan hokum yang

bersangkutan.

- Untuk Instansi Pemerintah (termasuk BUMN/BUMD) : surat

tugas/surat kuasa yang bermaterai dari instansi yang

bersangkutan.

c. Faktur

d. PIB (Pemberitahuan Impor Barang)

e. Bukti hasil pemeriksaan fisik kendaraan

f. Kendaraan bermotor yang mengalami perubahan bentuk, harus

dilampirkan surat keterangan dari perusahaan karosesi yang mendapat

izin.

g. Surat keterangan bagi kendaraan bermotor angkutan penumpang umum.

h. Sertifikat uji tipe, tanda lulus tipe.

2.2 Pendaftaran Kendaraan Bermotor Pindah Keluar Daerah

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan

Bermotor (SPPKB)

- Untuk Perorangan : tanda jati diri yang sah + 1 lembar

fotokopi, bagi yang berhalangan melampirkan surat kuasa

bermaterai.

- Untuk Badan Hukum : salinan akte pendirian + 1 lembar

fotokopi, keterangan domisili, surat kuasa yang bermaterai dan

ditandatangani oleh pimpinan dibubuhi cap badan hokum yang

bersangkutan.

- Untuk Instansi Pemerintah (termasuk BUMN/BUMD) : surat

tugas/surat kuasa yang bermaterai dari instansi yang

bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) asli.

d. Bukti Pemilik Kendaraan Bermotor (BPKB) asli.

e. Kwitansi pembelian yang sah (untuk ganti pemilik)

f. Bukti pelunasan PKB/BBN-KB dan SWDKLLJ (SKPD yang telah

divalidasi)

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

2.3 Pendaftaran Kendaraan Bermotor pindah alamat dalam wilayah kerja

Sistem Administrasi Manunggal Satu Atap (SAMSAT) yang sama :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan

Bermotor (SPPKB)

b. Data identitas pemohon:

- Untuk Perorangan : tanda jati diri yang sah + 1 lembar

fotokopi, bagi yang berhalangan melampirkan surat kuasa

bermaterai.

- Untuk Badan Hukum : salinan akte pendirian + 1 lembar

fotokopi, keterangan domisili, surat kuasa yang bermaterai dan

ditandatangani oleh pimpinan dibubuhi cap badan hokum yang

bersangkutan.

- Untuk Instansi Pemerintah (termasuk BUMN/BUMD) : surat

tugas/surat kuasa yang bermaterai dari instansi yang

bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) asli.

d. Bukti Pemilik Kendaraan Bermotor (BPKB) asli.

e. Bukti hasil pemeriksaan fisik kendaraan bermotor.

2.4 Pendaftaran Kendaraan Bermotor Surat Tanda Nomor Kendaraan (STNK)

rusak/hilang

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor

b. Data identitas pemohon:

- Untuk Perorangan : tanda jati diri yang sah + 1 lembar

fotokopi, bagi yang berhalangan melampirkan surat kuasa

bermaterai.

- Untuk Badan Hukum : salinan akte pendirian + 1 lembar

fotokopi, keterangan domisili, surat kuasa yang bermaterai dan

ditandatangani oleh pimpinan dibubuhi cap badan hokum yang

bersangkutan.

- Untuk Instansi Pemerintah (termasuk BUMN/BUMD) : surat

tugas/surat kuasa yang bermaterai dari instansi yang

bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) yang rusak/hilang, surat

keterangan hilang dari kepolisian.

d. Bukti Pemilik Kendaraan Bermotor asli.

e. Bukti pemeriksaan fisik kendaraan bermotor.

2.5 Pendaftaran Ganti Nomor Kendaraan

Persyaratan :

a. Mengisi formulir Surat Pendaftaran dan Pendataan Kendaraan Bermotor

(SPPKB)

- Untuk Perorangan : tanda jati diri yang sah + 1 lembar

fotokopi, bagi yang berhalangan melampirkan surat kuasa

bermaterai.

- Untuk Badan Hukum : salinan akte pendirian + 1 lembar

fotokopi, keterangan domisili, surat kuasa yang bermaterai dan

ditandatangani oleh pimpinan dibubuhi cap badan hokum yang

bersangkutan.

- Untuk Instansi Pemerintah (termasuk BUMN/BUMD) : surat

tugas/surat kuasa yang bermaterai dari instansi yang

bersangkutan.

c. Surat Tanda Nomor Kendaraan (STNK) asli.

d. Bukti Pemilik Kendaraan Bermotor (BPKB) asli.

e. Surat permohonan dari pemilik untuk ganti nomor kendaraan dengan

alasan yang dapat diterima.

f. Bukti pelunasan PKB/BBN-KB dan SWDKLLJ (SKPD yang telah

divalidasi) tahun terakhir.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

3. Persyaratan administrasi yang dipenuhi wajib pajak kendaraan bermotor dalam

Surat Ketetapan Pajak Daerah (SKPD) yaitu harus mengisi formulir Surat

Pendaftaran dan Pendataan Kendaraan Bermotor (SPPKB) dilengkapi dengan:

3.2Fotokopi Surat Tanda Nomor Kendaraan (STNK).

3.3Surat Ketetapan Pajak Daerah (SKPD) asli tahun ini.

3.4Fotokopi Bukti Pemilik Kendaraan Bermotor (BPKB).

3.5Fotokopi Surat Tanda Uji Kendaraan (STUK).

G.Penetapan dan Ketetapan Pajak

1. Penetapan Pajak dan Surat Ketetapan Pajak

Berdasarkan Surat Pemberitahuan Pajak Daerah (SPTPD) yang

disampaikan oleh wajib pajak, maka Gubernur atau Pejabat yang ditunjuk oleh

Gubernur menetapkan Pajak Kendaraan Bermotor (PKB) yang terhutang dengan

menerbitkan Surat Ketetapan Pajak Daerah (SKPD). Bentuk, isi, kualitas dan

ukuran SKPD ditetapkan oleh Menteri Dalam Negeri. Dalam waktu 5(lima) tahun

sesudah saat terutangnya pajak, Gubernur dapat menerbitkan Surat Ketetapan

Pajak Daerah Kurang Bayar (SKPDKB), Surat Ketetapan Pajak Daerah Kurang

Bayar Tambahan (SKPDKBT), dan Surat Ketetapan Pajak Daerah Nihil

(SKPDN). Penerbitan Surat Ketetapan Pajak ditujukan kepada wajib pajak

tertentu yang disebabkan oleh ketidakbenaran dalam pengisian SPTPD atau

2. Surat Tagihan Pajak Daerah (STPD)

Gubernur dapat menerbitkan STPD apabila Pajak Kendaraan Bermotor

pada tahun berjalan kurang atau tidak berjalan. Hasil penelitian Surat

Pemberitahuan Pajak Daerah (SPTPD) terdapat kekurangan dalam pembayaran

dikarenakan salah tulis dan wajib pajak akan dikenakan sanksi administrasi yang

berupa denda atau bunga. Gubernur juga dapat menerbitkan Surat Tagihan Pajak

Daerah (STPD) apabila kewajiban pembayaran pajak terutang dalam Surat

Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), Surat Ketetapan Pajak Daerah

Kurang Bayar Tambahan (SKPDKBT) tidak dilakukan atau tidak sepenuhnya

dilakukan oleh wajib pajak. Pajak yang tidak atau kurang bayar yang ditagih

dengan STPD ditambah dengan sanksi administrasi berupa denda bunga 2 %

sebulan untuk jangka waktu paling lama 15 (lima belas ) bulan sejak saat terutang

pajak. STPD harus dilunasi dalam jangka waktu maksimal 1 (satu) bulan sejak

tanggal diterbitkan.

H.Pembayaran Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor harus dibayar atau dilunasi sekaligus dimuka

untuk masa waktu 12 (dua belas) bulan. Pajak Kendaraan Bermotor dilunasi

paling lambat 1 (satu) bulan (30 hari) sejak SKPD, STPD, SKPDKB, SKPDKBT,

Surat Keputusan Keberatan, Surat Keputusan Pembetulan, serta Putusan Banding

Pembayaran Pajak Kendaraan Bermotor dilaksanakan ke kas daerah bank ataupun

tempat lain yang telah ditunjuk oleh Gubernur dengan menggunakan Surat

Setoran Pajak Daerah (SSPD).

Wajib pajak yang membayar diberikan tanda bukti pembayaran atau

pelunasan pajak dan Penning. Dalam keadaan tertentu Gubernur atau Pejabat yang

ditunjuk dapat memberikan persetujuan kepada wajib pajak untuk mengangsur

atau menunda pembayaran PKB terutang dalam kurun waktu tertentu setelah

memenuhi persyaratan yang ditentukan. Angsuran pembayaran pajak yang

terutang harus dilakukan secara teratur dan berturut-turut dengan dikenakan bunga

2 % (dua persen) sbulan. Persyaratan untuk dapat mengangsur atau menunda

pembayaran ditetapkan dengan keputusan Gubernur.

I. Penagihan Pajak Kendaraan Bermotor

Apabila pajak yang terhutang tidak dilunasi atau dibayar setelah jatuh

tempo, pejabat pajak yang ditunjuk Gubernur akan melaksanakan tindakan

penagihan pajak yang dilakukan kepada pajak yang terhutang dalam Surat

Ketetapan Pajak daerah (SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDKBT), Surat Tagihan Pajak Daerah (STPD), Surat Keputusan, Keberatan,

Surat Keputusan Pembetulan, dan Putusan Banding yang bias mengakibatkan

terlebih dahulu memberikan surat teguran atau surat peringatan atau surat lain

sejenis sebagai awal tindakan penagihan pajak. Dalam jangka waktu 7 (tujuh) hari

sejak surat teguran atau surat peringatan atau surat lain yang sejenis diterima,

wajib pajak harus melunasi pajak yang terutang. Dan bila tidak dilunasi dalam

jangka waktu yang sudah ditentukan dalam surat teguran atau surat peringatan

atau surat lain yang sejenis, akan ditagih dengan Surat Paksa. Tindakan penagihan

dengan Surat Paksa yang dilanjutkan dengan tindakan penyitaan, pelelangan,

pencegahan dan penyanderaan jika wajib pajak tidak mau melunasi utang pajak

sebagaimana mestinya. Dalam kondisi tertentu Gubernur dapat melakukan

penagihan pajak tanpa menunggu batas waktu pembayaran PKB yang ditetapkan

oleh Gubernur berakhir.

J. Pemberian Keringanan/Pengurangan Sanksi Administrasi

Pemberian keringanan/pengurangan sanksi administrasi berupa bunga

PKB atas keterlambatan pembayaran dan pendaftaran, diatur sebagai berikut :

1. Di Tingkat UPT

a. Kepala UPT diberi kewenangan untuk memberikan

keringanan/pengurangan sanksi administrasi berupa bunga PKB

atas keterlambatan pembayaran dan pendaftaran, setinggi-tingginya

b. Kepala UPT harus menerbitkan Surat Keputusan Pemberian

Pengurangan dan/atau penolakan Wajib Pajak, selambat-lambatnya

3 (tiga) bulan sejak diterimanya permohonan.

c. Penerbitan Surat Keputusan Kepala UPT dilaporkan ke Dinas

setiap bulan dengan menggunakan pengantar.

d. Masa tenggang antara tanggal penerbitan Surat Keputusan kepala

UPT dengan Realisasi Pembayaran oleh pemohon adalah 10 hari,

apabila lebih dari tenggang waktu tersebut, pemohon tidak

melakukan pembayaran, maka Surat Keputusan Kepala UPT

tersebut batal dan tidak berlaku lagi.

2. Tingkat Dinas

a. Wajib pajak dapat melakukan permohonan banding ke Dinas

melalui Kepala Bidang PKB.

b. Kepala Dinas berwenang untuk memberikan

keringanan/pengurangan sanksi administrasi berupa bunga PKB

atas keterlambatan pembayaran dan pendaftaran, setinggi-tingginya

80 % (delapan puluh persen).

c. Kepala Dinas menerbitkan Surat Keputusan Pemberian

Pengurangan dan Penolakan Wajib Pajak selambat-lambatnya

d. Masa tenggang antara tanggal penerbitan Surat Keputusan Kepala

Dinas dengan Realisasi Pembayaran oleh pemohon adalah 10 hari,

apabila lebih dari tenggang waktu tersebut, pemohon tidak

melakukan pembayaran, maka Surat Keputusan Kepala Dinas

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Penghapusan Denda Piutang Pajak Kendaraan Bermotor (PKB) Yang Kadaluarsa Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Pangkalan Berandan

Adapun Tata Cara Penghapusan Denda Piutang Pajak Kendaraan

Bermotor (PKB) yang Kadaluarsa pada Kantor Sistem Administrasi Manunggal

Satu Atap (SAMSAT) yang dijelaskan dalam Peraturan Gubernur Sumatera Utara

Nomor 45 Tahun 2014, sebagai berikut :

1. Pemberian Keringanan Pajak Kendaraan Bermotor (PKB), diatur

sebagai berikut :

a. Pokok Pajak Kendaraan Bermotor (PKB) yang tidak atau belum

dibayar sampai dengan Masa Pajak Tahun 2011 s/d 2012,

diberikan pengurangan sebesar 100 % (seratus persen) setiap

tahunnya.

b. Pemberian keringan Pajak Kendaraan Bermotor (PKB) disertai

dengan penghapusan sanksi administrasi.

2. Pemberian keringanan Bea Balik Nama Keandaraan Bermotor

yang selama ini belum didaftarkan kepemilikannya, pindah antar

SAMSAT di Provinsi Sumatera Utara atau Luar Provinsi Sumatera

Utara untuk semua jenis kendaraan bermotor roda 2 (dua), 3 (tiga), 4

(empat) atau lebih, termasuk alat-alat berat/besar, baik kendaraan

bermotor umum maupun tidak umum.

3. Pembebasan sanksi administrasi berupa denda atau bunga Pajak

Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor

(BBN-KB), diatur sebagai berikut :

a. Pembebasan Denda Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor juga diberikan kepada Wajib Pajak

pindah antar SAMSAT maupun antar Provinsi terkait dengan Surat

Keterangan Fiskal.

b. Pembebasan Denda Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor diberikan kepada Wajib Pajak yang

melakukan Pengesahan, ganti STNK, BBN Lapor Tiba untuk

semua jenis Kendaraan Bermotor baik umum maupun tidak umum.

4. Prosedur untuk mendapatkan keringanan serta penghapusan sanksi

administrasi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama

Kendaraan Bermotor (BBN-KB) sebagaimana dimaksud dalam

Peraturan Gubernur Sumatera Utara Nomor 45 Tahun 2014 Tentang

Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, tanpa

harus dilengkapi dengan Surat Permohonan wajib pajak dan tetap

mengikuti mekanisme yang diatur dalam Surat Keputusan Bersama

Kepala Kepolisian Republik Indonesia, Direktur Jenderal

Pemerintahan Umum dan Otonomi Daerah dan Direktur Utama PT.

Jasa Raharja (Persero) Nomor : SKEP/06/X/1999; Nomor : 973-1228

dan Nomor : SKEP /02/X/1999 tentang Pedoman Tatalaksana Sistem

Administrasi Manungga Satu Atap dalam Penerbitan Surat Tanda

Nomor Kendaraan, Surat Tanda Coba Kendaraan Bermotor, Tanda

Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan

Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan

Bermotor dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas.

5. Kepala UPT Dispenda se-Sumatera Utara menyampaikan laporan

mingguan dan menyampaikan laporan bulanan kepada Kepala Dinas

B.Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika Tidak Memenuhi Kewajiban Perpajakannya

1. Sanksi Bunga

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah

Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga

sebesar 2 % (dua persen) sebulan dihitung dari pajak yang kurang.

2. Sanksi Denda

Sanksi denda dapat dikenakan apabila wajib pajak terlambat mendaftarkan

pajak kendaraan bermotor, membayar Pajak Kendaraan Bemotor, dan

denda Bea Balik Nama sebesar 2 % (dua persen) sebulan dihitung dari

pajak yang kurang atau terlambat untuk jangka waktu paling lama 24 (dua

puluh empat) bulan dihitung sejak saat terhutangnya pajak.

3. Sanksi Pidana

Apabila wajib pajak yang karena sengaja atau karena kealpaannya tidak

menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD) atau mengisi

dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang

tidak benar sehingga merugikan keuangan daerah, dapat dipidana dengan

C.Faktor Yang Menyebabkan Masih Banyaknya Wajib Pajak Tidak Membayar Pajak Kendaraan Bermotor

1. Rendahnya Kesadaran Wajib Pajak

Kurangnya kesadaran wajib pajak untuk membayar Pajak Kendaraan

Bermotor membuat kendala dalam upaya peningkatan penerimaan. Wajib

pajak berupaya mengelakkan pembayaran besar yang dibebankan, hal

inilah yang dapat merugikan negara dan menghambat pembangunan.

2. Ekonomi

Akibat faktor ekonomi wajib pajak cenderung tidak dapat melunasi

besarnya pajak yang terutang sesuai dengan jangka waktu yang telah

ditetapkan yang disebabkan penghasilan wajib pajak yang masih di bawah

standar.

3. Kurangnya Penyuluhan dari Petugas Pajak

Penyuluhan dari petugas pajak harus mempunyai kualitas sehingga wajib

pajak mampu menguasai materi pajak kendaraan bermotor. Petugas

penyuluhan langsung berhadapan dengan wajib pajak yang memiliki latar

D. Kebijakan-Kebijakan Yang Dilakukan Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Kepada Wajib Pajak Kendaraan Bermotor

Adapun kebijakan yang diambil Kantor Sistem Administrasi Manunggal

Satu Atap (SAMSAT) Pangkalan Berandan sebagai berikut :

1. Mempermudah wajib pajak dalam mendaftarkan kendaraan bermotornya

Wajib pajak diberikan sarana berupa formulir Surat Pendaftaran dan

Pendataan Kendaraan Bermotor (SPPKB). Wajib pajak hanya perlu

menyiapkan berkas-berkas kendaraan bermotornya yang kemudian

diserahkan kepihak fiskus untuk diperiksa dan kemudian ditetapkan pajak

kendaraan bermotornya

2. Perlakuan adil terhadap wajib pajak kendaraan bemotor

SAMSAT Pangkalan Berandan memberikan pelayanan yang sama kepada

setiap wajib pajak yang akan mendaftarkan ataupun yang melakukan

pembayaran pajak kendaraan bermotornya. Dalam melakukan

pelayanannya fiskus tidak membedakan atau mendahulukan wajib pajak

tertentu.

3. Memberikan jasa pelayanan Pajak Kendaraan Bermotor secara cepat

Pelayanan yang didukung dengan sarana komputerisasi secara online

satu hari. Dan petugas juga lebih mengutamakan wajib pajak yang

langsung dari pada kuasa wajib pajak. Untuk itu disiapkan loket-loket bagi

E. Jumlah Realisasi Pajak Kendaraan Bermotor (PKB) Dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Selama 5 Tahun Terakhir di Provinsi Sumatera Utara

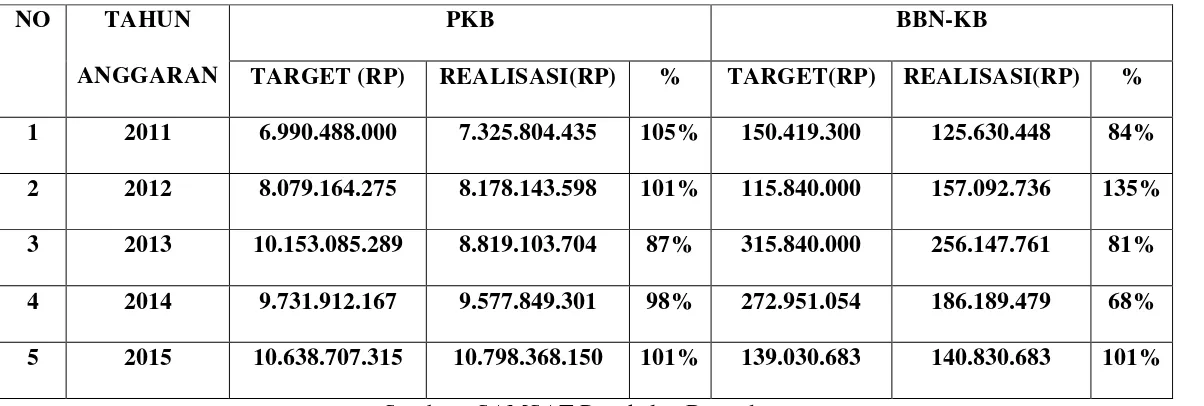

Tabel : 4.1

Target dan Realisasi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) Pada UPT SAMSAT Pangkalan Berandan

NO TAHUN

ANGGARAN

PKB BBN-KB

TARGET (RP) REALISASI(RP) % TARGET(RP) REALISASI(RP) % 1 2011 6.990.488.000 7.325.804.435 105% 150.419.300 125.630.448 84% 2 2012 8.079.164.275 8.178.143.598 101% 115.840.000 157.092.736 135% 3 2013 10.153.085.289 8.819.103.704 87% 315.840.000 256.147.761 81% 4 2014 9.731.912.167 9.577.849.301 98% 272.951.054 186.189.479 68% 5 2015 10.638.707.315 10.798.368.150 101% 139.030.683 140.830.683 101%

Diagram : 4.1

Target dan Realisasi Pajak Kendaraan Bermotor (PKB) Pada UPT SAMSAT Pangkalan Berandan

Diagram : 4.2

Target dan Realisasi Bea Balik Nama Kendaraan Bermotor (BBN-KB) Pada UPT SAMSAT Pangkalan Berandan

6.990.488.000

2011 2012 2013 2014 2015

Target Realisasi

2011 2012 2013 2014 2015

Dilihat dari tabel di atas jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) yang telah

ditetapkan selama 5 tahun terakhir yaitu :

Pada tahun 2011 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 6.990.488.000 namun dengan

kenyataannya yang terealisasi melebihi target yang telah ditentukan yaitu sebesar

Rp. 7.325.804.435 dan bila dipersebtasikan sekitar 105 %. Sedangkan anggaran

BBN-KB yang telah ditetapkan sebesar Rp. 150.419.300 namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan sebesar

Rp. 125.630.448 dan bila dipersentasikan sekitar 84 %. Maka pada tahun 2011

jumlah penerimaan PKB terjadi peningkatan dari tahun lalu dan BBN-KB terjadi

penurunan dari tahun lalu.

Pada tahun 2012 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 8.079.164.275 namun dengan

kenyataannya yang terealisasi melebihi target yang telah ditentukan yaitu sebesar

Rp. 8.178.143.598 dan bila dipersebtasikan sekitar 101 %. Sedangkan anggaran

BBN-KB yang telah ditetapkan sebesar Rp. 115.840.000 namun dengan

kenyataannya yang terealisasi melebihi dari target yang telah ditentukan sebesar

jumlah penerimaan PKB terjadi peningkatan dari tahun lalu dan BBN-KB terjadi

peningkatan dari tahun lalu.

Pada tahun 2013 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 10.153.085.289namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan yaitu

sebesar Rp. 8.819.103.704 dan bila dipersebtasikan sekitar 87 %. Sedangkan

anggaran BBN-KB yang telah ditetapkan sebesar Rp.315.840.000 namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan sebesar

Rp. 256.147.761 dan bila dipersentasikan sekitar 81 %. Maka pada tahun 2013

jumlah penerimaan PKB terjadi penurunan dari tahun lalu dan BBN-KB terjadi

penurunan dari tahun lalu.

Pada tahun 2014 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 9.731.912.167 namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan yaitu

sebesar Rp. 9.577.849.301 dan bila dipersebtasikan sekitar 98 %. Sedangkan

anggaran BBN-KB yang telah ditetapkan sebesar Rp. 272.951.054 namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan sebesar

Rp. 186.189.479 dan bila dipersentasikan sekitar 68 %. Maka pada tahun 2014

jumlah penerimaan PKB terjadi penurunan dari tahun lalu dan BBN-KB terjadi

Pada tahun 2015 :

Anggaran PKB yang telah ditetapkan sebesar Rp. 10.638.707.315 namun dengan

kenyataannya yang terealisasi melebihi target yang telah ditentukan yaitu sebesar

Rp. 10.798.368.150 dan bila dipersebtasikan sekitar 101 %. Sedangkan anggaran

BBN-KB yang telah ditetapkan sebesar Rp. 139.030.683 namun dengan

kenyataannya yang terealisasi kurang dari target yang telah ditentukan sebesar

Rp. 140.830.683 dan bila dipersentasikan sekitar 101 %. Maka pada tahun 2015

jumlah penerimaan PKB terjadi peningkatan dari tahun lalu dan BBN-KB terjadi

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

1. Jumlah Penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik

Nama Kendaraan Bermotor (BBN-KB) yang telah ditetapkan selama 5

tahun terakhir mengalami peningkatan dan penurunan dari anggaran

yang ditetapkan. Hal ini menunjukkan bahwa tingkat kesadaran wajib

pajak di Sumatera Utara dalam melakukan pembayaran Pajak

Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor

(BBN-KB) sudah baik. Dan upaya penyuluhan dari petugas pajak guna

memberikan kesadaran bagi wajib pajak dalam melakukan

kewajibannya dilakukan dengan baik.

2. Pemberian keringanan Pajak Kendaraan Bermotor diatur sebagai

pokok Pajak Kendaraan Bermotor (PKB) yang tidak atau belum

dibayarkan sampai dengan Masa Pajak Tahun 2012 diberikan

pengurangan sebesar 100 % (seratus persen) dan pemberian

keringanan Pajak Kendaraan Bermotor (PKB) disertai dengan

3. Pemberian keringanan Bea Balik Nama Keandaraan Bermotor

(BBN-KB) untuk pendaftaran ganti nama kepemilikan kendaraan bermotor

yang selama ini belum didaftarkan kepemilikannya, pindah antar

SAMSAT di Provinsi Sumatera Utara atau Luar Provinsi Sumatera

Utara untuk semua jenis kendaraan bermotor roda 2 (dua), 3 (tiga), 4

(empat) atau lebih, termasuk alat-alat berat/besar, baik kendaraan

bermotor umum maupun tidak umum.

4. Pembebasan sanksi administrasi berupa denda atau bunga Pajak

Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor

(BBN-KB), diatur sebagai pembebasan denda Pajak Kendaraan

Bermotor dan Bea Balik Nama Kendaraan Bermotor juga diberikan

kepada Wajib Pajak pindah antar SAMSAT maupun antar Provinsi

terkait dengan Surat Keterangan Fiskal dan Wajib Pajak yang

melakukan Pengesahan, ganti STNK, BBN Lapor Tiba untuk semua

jenis Kendaraan Bermotor baik umum maupun tidak umum.

5. Kepala UPT Dispenda se-Sumatera Utara menyampaikan laporan

mingguan dan laporan bulanan kepada Kepala Dinas Pendapatan

B.SARAN

1. Dalam rangka menciptakan pelayanan yang professional dan memuaskan

wajib pajak SAMSAT Pangkalan Berandan perlu melakukan rapat

koordinasi rutin/berkala agar juga dapat dilakukan evaluasi secara berkala

guna melakukan perbaikan pelayanan yang diberikan dari waktu ke waktu.

2. Sosialisasi perpajakan terhadap wajib pajak kendaraan bermotor lebih

ditingkatkan, sehingga potensi penerimaan pajak kendaraan bermotor

tercapai di tiap tahunnya bahkan melebihi target.

3. Perlunya peningkatan fungsi pengawasan terhadap pelaksanaan

pemungutan pajak kendaraan bermotor sehingga diharapkan dapat