S E K

O L

A H

P A

S C

A S A RJA N

A

ANALISIS PENGARUH BEBERAPA FAKTOR FUNDAMENTAL

TERHADAP RETURN SAHAM PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA

TESIS

Oleh

Manatap Berliana Lumban Gaol 047017027/Akt

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH BEBERAPA FAKTOR FUNDAMENTAL

TERHADAP RETURN SAHAM PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA

TESIS

Untuk memperoleh gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pasca Sarjana

Universitas Sumatera Utara

Oleh

Manatap Berliana Lumban Gaol 047017027/Akt

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS PENGARUH BEBERAPA FAKTOR

FUNDAMENTAL TERHADAP RETURN SAHAM

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA

Nama : Manatap Berliana Lumban Gaol

Nomor Pokok : 047017027

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum SE, M.Ec, Ak) (Syahyunan, SE, M.Si

Ketua Anggota

)

Ketua Program Studi, Direktur,

Tanggal Lulus :

Telah diuji pada Tanggal :

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Azhar Maksum, SE, M.Ec,Ak

Anggota : 1. Syahyunan SE, M.Si

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Drs. Arifin Ahmad, M.Si

ABSTRACT

Accounting information in term of financial report was a useful guide to investor in order to make an investment on stocks listed in Jakarta Stock Exchange. These accounting information can be useful if it had been processed in financial ratios form. By using those financial ratios, investors eased to investing on stock in order to obtain gain such as return.

This research will scrunitized the effect of those financial ratios which consist of Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value and Size from liquidity ratio, leverage ratio, profitability ratio, activity ratio and capital market ratio in Jakarta Stock Exchange during period of 2001 - 2004. The aims of this research was to analyse the impact of those financial ratios toward stock return. Data were provided by Indonesian Capital Market Directory. Sectors studied in this study was manufacturing sector. 25 companies became research objects. Multiple regression technique used to analyse data.

The finding^ show that Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value and Size have a significant effect on manufacturing companies stock return. The impact toward manufacturing stock return was positive. Cash Flow to Debt only one financial ratio which have a significant effect on manufacturing companies stock return.

ABSTRAK

Informasi akuntansi yang berupa laporan keuangan sangat bermanfaat bagi investor sebagai pandqan dalam melakukan investasi di dalam bentuk saham di Bursa efek Jakarta, informasi akuntansi ini akan bermanfaat apabila diproses lebih lanjut ke dalam bentuk rasio-rasio keuangan. Dengan adanya rasio-rasio keuangan tersebut maka investor akan dimudahkan dalam berinvestasi saham guna memperoleh keuntungan dalam bentuk return.

Penelitian ini melakukan kajian mengenai pengaruh rasio-rasio keuangan yang terdiri dari Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value dan Size yang berasa dari likuiditas leverage, profitabilitas, aktivitas dan rasio pasar di Bursa Efek Jakarta selama periode tahun 2001 hingga 2004. Tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh rasio – rasio tersebut terhadap return saham. Data penelitian ini diperoleh dari Indonesia Capital market Directory. Perusahaan yang diteliti pada penelitian ini adalah perusahaan manufaktur. Sebanyak 25 perusahaan menjadi objek penelitian ini. Teknik analisis data yang dipergunakan adalah teknik analisis regresi berganda.

KATA PENGATAR

Dengan segala kerendahan hati, penulis panjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas karunia yang telah dilimpahkan-Nya sehingga

memungkinkan terselesaikannya penulisan tesis ini. Penulisan tesis ini dimaksudkan untuk memenuhi sebagian dari persyaratan untuk mencapai gelar

Magister Sains pada Program Studi Magister Akuntansi di Sekolah Pascasarjana Universitas Sumetera Utara disamping manfaat yang mungkin dapat disumbangkan dari hasil penelitian ini kepada pihak yang berkepentingan

Banyak pihak yang telah dengan tulus hai memberikan bantuan, baik itu melalui kata-kata ataupun nasihat serta semangat untuk menyelesaikan penulisan

tesis ini Pada kesempatan ini, penulis ingin menyampaikan rasa terimakasih kepada:

1. Rektor Universitas Sumatera Utara, Bapak Prof. Dr. Chairuddin P Lubis,

D.SAK., atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Magister Akuntansi.

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Ibu Prof. Dr. Ir.

Chairun Nisa B., M.Sc. atas kesempatan menjadi mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara, Program Studi Akuntansi.

3. Ketua Program Studi Magister Akuntansi Universitas Sumatera Utara, Prof.

Dr. Ade Fatma Lubis, MAFIS, MBA, CPA beserta seluruh staf dan

4. Prof. Dr. Azhar Maksum, SE, M.Ec, Ak sebagai ketua komisi pembimbing yang telah memberikan perhatian dan dorongan kepada penulis hingga

selesainya tesis ini.

5. Syahyunan, SE, M.Si sebagai anggota pembimbing yang telah memberikan

bimbingan dan perhatian sungguh-sungguh sejak awal penulisan tesis ini

hingga selesai.

6. Orang tua saya, K. Lumban Gaol/E.Siregar yang senantiasa memberikan

dorongan dan doa yang demikian besar demi terselesaikannya tesis ini.

7. Adik-adikku terkasih yang memberikan semangat bagi penulis untuk

menyelesaikan tesis ini.

8. Teruntuk suami yang selalu setia mendampingiku Andar Bernard Silaban,

S.E., M.M. dengan segala motivasinya dan dorongannya kepada penulis

untuk menyelesaikan tesis ini.

9. Berbagai pihak yang tidak dapat disebutkan satu demi satu, yang turut

memberikan bantuan dalam menyelesaikan penulisan tesis ini.

Akhirnya saya menyadari bahwa penyusunan tesis ini masih jauh dari sempurna oleh karena itu saran dan kritik bagi penyempurnaan penelitian ini

sangat diharapkan.

RIWAYAT HIDUP

A. DATAPRIBADI

Nama : Manatap BerMana Lumban Gaol

Tempat,Tanggal Lahir : Medan,27 Januari 1981

Jenis Kelamin : Perempuan

Agama : Kristen

Nama Ayah : Drs. K.Lumban Gaol

Nama Ibu : E.Siregar,B.A.

B. RIWAYAT PENDIDIKAN FORMAL

Sekolah Dasar : SD. Negeri 060870 Medan, Lulus Tahun 1993

Sekolah Lanjutan

Tingkat Pertama : SLTP Katholik Budi Murni I, Lulus Tahun 1996

Sekolah Lanjutan

Tingkat Atas : SMU Negeri 3 Medan, Lulus Tahun 1999

Perguruan Tinggi : FE-Universitas HKBP Nommensen, Jurusan

Akuntansi, Lulus Sarjana;ApriI 2003

C. DAFTAR RIWAYAT PEKERJAAN

Tahun 2002 - 2003 : Asisten Dosen di Universitas HKBP Nommensen Medan.

Tahun 2003 - 2004 : Dosen Luar Biasa di Universitas HKBP Nomraensen Medan.

DAFTAR ISI

2.4. Penilaian Harga Saham dalam Kaitannya Dengan Keputusan Investasi... ... 14

2.5. Konsep Analisis Saham ... 15

2.6. Analisis Laporan Keuangan ... 17

2.7. Return Saham ... 20

2.8. Pengaruh Rasio-Rasio Likuiditas Terhadap Return Saham ... 21

2.9. Pengaruh Rasio-Rasio Leverage Terhadap Return Saham .. 23

2.10.Pengaruh Rasio-Rasio Profitabilitas Terhadap Return Saham ... 24

2.11. Pengaruh Rasio-Rasio Pasar Terhadap Return Saham ... 24

2.12. Penelitian Terdahulu ... 25

BAB HI METODE PENELITIAN 3.1. Jenis dan Sumber Data ... 33

3.2. Populasi dan Sampel ... 33

3.3. Identifikasi Variabel dan Definisi Operasional Variabel ... 34

3.3.1.Variabel Dependen ... 34

3.3.2.Variabel Independen ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Statistik Deskriptif Variabel ... 41

4.2. Pengujian Asumsi Klasik ... 42

4.2.1. Uji Normilitas ... 42

4.2.2. Uji Multikolonieritas ... 44

4.2.3. Uji Heteroskedastisitas ... 45

4.3. Pembahasan ... 45

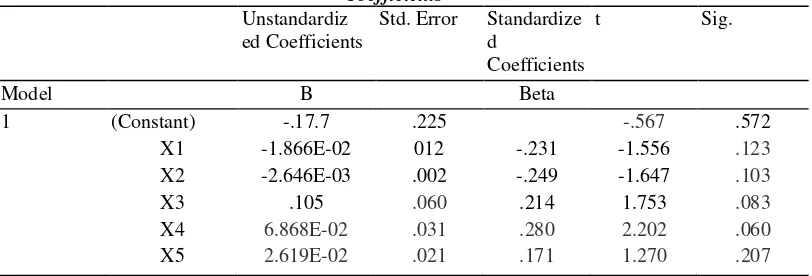

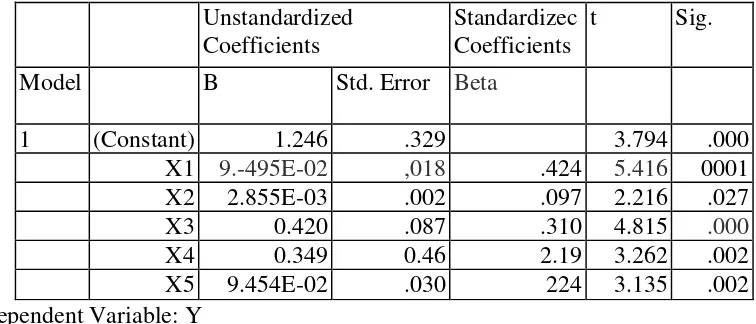

4.3.1. Pengujian Hipotesis ... 45

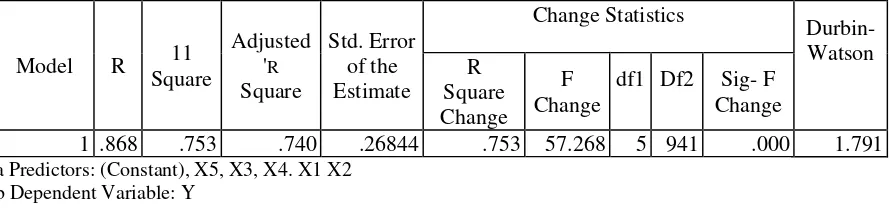

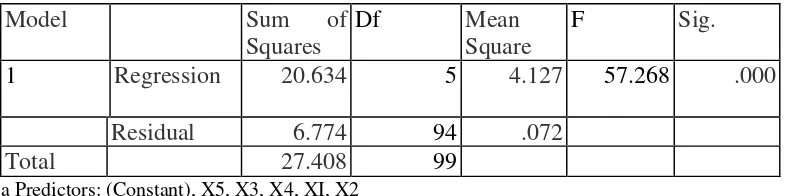

4.3.2. UjiSimultan ... 48

4.3.3. Uji Parsial ... 50

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan .. ... 56

5.2. Saran ... 57

Daftar Pustaka

DAFTAR TABEL

No Judul Halaman

2.1. Penelitian Terdahulu dan Hasil Penelitian ... 30

4.1 Statistik Deskriptif Untuk Faktor-faktor Yang Mempengaruhi Return Saham ... 42

4.2. Uji Normalitas Data ... 43

4.3. Uji Multikolonieritas ... 44

4.4. Uji heterokedastisitas ... 45

45. Hasil Regresi Faktor Fundamental Terhadap Return Saham ... 46

4.6. Hasil Uji Determinasi terhadap Return Saham ... 48

DAFTAR GAMBAR

No Judul Halaman

DAFTAR LAMPIRAN

No Judul Halaman

1. Daftar Nama Perusahaan Manufaktur,

Singkatan serta Tanggal Listing ... ix

2. Output Statistik Deskriptif Variabel

ABSTRACT

Accounting information in term of financial report was a useful guide to investor in order to make an investment on stocks listed in Jakarta Stock Exchange. These accounting information can be useful if it had been processed in financial ratios form. By using those financial ratios, investors eased to investing on stock in order to obtain gain such as return.

This research will scrunitized the effect of those financial ratios which consist of Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value and Size from liquidity ratio, leverage ratio, profitability ratio, activity ratio and capital market ratio in Jakarta Stock Exchange during period of 2001 - 2004. The aims of this research was to analyse the impact of those financial ratios toward stock return. Data were provided by Indonesian Capital Market Directory. Sectors studied in this study was manufacturing sector. 25 companies became research objects. Multiple regression technique used to analyse data.

The finding^ show that Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value and Size have a significant effect on manufacturing companies stock return. The impact toward manufacturing stock return was positive. Cash Flow to Debt only one financial ratio which have a significant effect on manufacturing companies stock return.

ABSTRAK

Informasi akuntansi yang berupa laporan keuangan sangat bermanfaat bagi investor sebagai pandqan dalam melakukan investasi di dalam bentuk saham di Bursa efek Jakarta, informasi akuntansi ini akan bermanfaat apabila diproses lebih lanjut ke dalam bentuk rasio-rasio keuangan. Dengan adanya rasio-rasio keuangan tersebut maka investor akan dimudahkan dalam berinvestasi saham guna memperoleh keuntungan dalam bentuk return.

Penelitian ini melakukan kajian mengenai pengaruh rasio-rasio keuangan yang terdiri dari Current Ratio, Return On Equity, Cash Flow from Operation to Debt, Price Book Value dan Size yang berasa dari likuiditas leverage, profitabilitas, aktivitas dan rasio pasar di Bursa Efek Jakarta selama periode tahun 2001 hingga 2004. Tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh rasio – rasio tersebut terhadap return saham. Data penelitian ini diperoleh dari Indonesia Capital market Directory. Perusahaan yang diteliti pada penelitian ini adalah perusahaan manufaktur. Sebanyak 25 perusahaan menjadi objek penelitian ini. Teknik analisis data yang dipergunakan adalah teknik analisis regresi berganda.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Tujuan kcuangan pcrusahaan adalah memaksimumkan nilai perusahaan.

Tujuan ini bisa menyirnpan konflik potensial antara pemilik perusahaan dengan kreditur. jika perusauasn rnenikmati mba yang besar, njlai pasar sauarn (uana

pemilik) akan meningkat pesat, sementara nilai hutang perusahaan (dana kreditur) tidak terpengarah. Sebaliknya, apabila perasahaan mengalami kerugian atau bahkan kebangkrutan, rnaka hak kreditur akan didahulukan sementara nilai saham

akan menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat memaksimumkan nilai perasahaan juga berarti memaksimumkan kekayaan

pernegang saham.

Espektasi dari pada investor terhadap investasinya adalah memperoleh

tingkat return (pengembalian) sebesar-besarnya dengan risiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham

dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang

menjadi indikator untuk meningkatkan kemakmuran (wealth) para investor,

terrnasuk di dalarnnya para pernegang saham. Dividen menapakan salah satu bentuk peningkatan wealth pernegang saham (Suharli, 2004). Investor akan sangat

Bagian Riset saham Harian Bisnis Indonesia dalam laporannya yang berjudul Pasar Prospek Finansial Asia Pasifik 2006 menyatakan bahwa

pertumbuhan tingkat pengembalian (return) pasar saham Indonesia sepanjang

tahun 2005 turun menjadi 16,08 % dari 49,71% pada tahun 2004 (Bisnis Indonesia, 2006). Hal ini mengakibatkan alokasi investasi investor asing ke

Indonesia menjadi berkurang. Di bidang manufaktur, dalam beberapa bulan terakhir tahun 2005 sampai dengan Maret 2006 telah terjadi penurunan penjualan

dan produksi pada sejumlah sektor industri nasional seperti otomotif dan elektronika, yang berdampak kepada penurunan kinerja Industri manufaktur yang secara rata-rata sebesar 5,85% dari target 6,8%, berdasarkan data yang

dikeluarkan oleh Departemen Perindustrian (Kompas, 2006).

Dalam lingkungan bisnis yang kompetitif, perusahaan tidak hanya diharapkan sebagai wealth-creating institution, namun jauh Jebih dari itu

diharapkan dapat melipatgandakan kekayaannya. Pelipatgandaan kekayaan memerkkan langkah-langkah besar dan cemerlang. Ukuran kinerja keuangan

secara urn urn dapat dilihat pada laba akuntansi (accounting profit), seperti Current Ratio (CR), Return On Equity (ROE), Cash Flow from Operation to Debt

(CFOD), Price Book Value (PBV) terhadap return.

Terdapat beberapa indikator yang dapat dipakai oleh investor dalam menganalisis setiap investasinya. Salah satunya adalah laporan keuangan

perusahaan yang menggambarkan kinerja perusahaan serta di dalamnya juga

terkandung informasi mengenai hasil kegiatan perusahaan selama periode

modal untuk penilaian (valuation) atas surat berharga (saham) yang hasilnya akan tercermin pada harga saham.

Dalam mengambil keputusan investasi pada suatu perusahaan, investor pada umumnya melakukan analisis fundamental yang didapat dari analisis laporan keuangan perusahaan emiten. Analis fundamental menyatakan bahwa tingkat

keuntungan perusahaan akan mempengaruhi harga saham, semakin tinggi tingkat keuntungan, semakin tinggi harga saham. Natarsyah (2000) menyatakan bahwa

dengan asumsi para investor adalah rasioaal maka aspek fundamental menjadi dasar penilaian yang utama bagi para fundamentalis. Argumentasi dasarnya adalah bahwa harga saham mewakili nilai perusahaan, tidak hanya nilai intrinsik

(intrinsic value) suatu saham yang merupakan nilai sesungguhnya pada suatu saat,

tapi juga dan bahkan lebih penting adalah harapan akan kemampuan perusahaan

dalam meningkatkan nilai kekayaan di kemudian hari.

Dalam analisis fundamental, investor dapat melakukan analisis berdasarkan kinerja perusahaan. Analisis ini terutama menyangkut faktor-faktor

yang memberi informasi tentang kinerja perusahaan, seperti kemampuan manajemen dalam mengelola kegiatan operasional perusahaan, prospek bisnis

perusahaan di masa mendatang dan sebagainya. Informasi akuntansi dalam bentuk laporan keuangan banyak memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis lebih lanjut sebelum dimanfaatkan sebagai alat bantu

pembuatan keputusan (Tuasikal, 2001). Dari laporan keuangan perusahaan dapat diperoleh informasi tentang kinerja perusahaan, aliran kas perusahaan, dan

Berdasarkan uraian di atas dengan mengacu kepada analisis fundamental sebagai salah satu alat untuk menilai suatu saham maka penelitian ini mencoba

untuk mengetahui bagaimana pengaruh dari faktor-faktor fundamental yang bersifat internal yang terdiri dari Current Ratio (CR), Return On Equity (ROE), Cash Flow from Operation to Debt (CFOD), Price Book Value (PBV) terhadap

return saham pada perusahaan manufaktur di Bursa Efek Jakarta. Penelitian ini

juga memasukkan variabel ukuran perusahaan (Size) sebagai proksi ukuran

perusahaan untuk mengukur apakah perusahaan besar dianggap lebih mampu menghasilkan profit yang lebih besar dibandingkan dengan perusahaan kecil.

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang di atas maka masalah yang ingin

di teliti dapat dirumuskan sebagai berikut:

Apakah Current Ratio (CR), Return On Equity (ROE), Cash Flow from Operation to Debt (CFOD), Price Book Value (PBV) dan ukuran perusahaan (SIZE)

berpengaruh terhadap return saham industri manufaktur yang terdaftar di Bursa

Efek Jakarta?

1.3.Tujuan Penelitian

Sesuai dengan perumusan masalah, maka penelitian ini bertujuan untuk: Menemukan bukti empiris per.garuh faktor fundamental berupa rasio keuangan yang diukur dari Current Ratio (CR), Return On Equity (ROE), Cash Flow from

perusahaan (SIZE) terhadap return saham serta menganalisis variabel mana yang paling berpengaruh terhadap return saham di pasar modal Indonesia (BEJ).

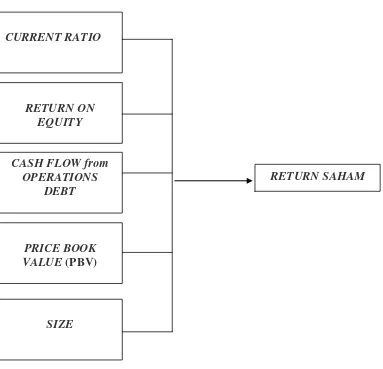

1.4. Kerangka Pemikiran Teoritis

Investor pada umumnya selalu bersifat risk averter (menghindari resiko)

dan seorang yang rasional. Dengan demikian investor dalam mengambil keputusan investasi (menjual atau membeli saham) akan mendasarkan pada

infonnasi baik yang bersifat fundamental maupun teknikal. Namun penelitian ini hanya membatasi pada penggunaan informasi fundamental yang bersifat internal

yaitu informasi yang berhubungan dengan kondisi perusahaan. Informasi tersebut dapat diperoleh dari laporan keuangan yang terdiri dari neraca, laporan laba-rugi dan laporan arus kas.

Untuk dapat menilai kinerja dengan baik, investor perlu melakukan analisis terhadap laporan keuangan. Salah satu alal yang paling sering digunakan

adalah rasio keuangan. Analisis fundamental dalam bentuk rasio dapat digunakan untuk mengetahui kekuatan dan kelemahan perusahaan dalam bidang keuangan. Rasio keuangan dapat juga dipakai sebagai signal peringatan awal terhadap

kemunduran kondisi keuangan yaitu dengan membandingkan dengan tahun sebelumnya. Analisis rasio juga dapat membimbing investor untuk membuat

keputusan atau mempertimbangkan apa yang akan dicapai oleh perusahaan dan prospeknya di masa yang akan datang.

Studi mengenai hubungan rasio keuangan dengan return dipelopori oleh

O'Cornor pada tahun 1973, dengan menguji apakah rasio keuangan dengan menggunakan data keuangan yang dipublikasikan berguna bagi pembuatan

oleh pemegang saham biasa. Hasil pengujian menunjukkan bahwa analisis kekuatan hubungan dari variasi model ratio-rate of return memproyeksikan

adanya keragaman akan manfaat rasio keuangan bagi investor pemegang saham biasa.

Barlev dan Livnat (1990) menguji tambahan kandungan informasi

rasiofund statement saat rasio tersebut dihubungkan dengan return saham biasa.

Rasio fund statement diduga mempunyai tambahan kandungan informasi ketika

dihubungkan dengan return saham, dibanding dengan rasio neraca dan rasio

laporan laba rugi yang digunakan. Hasil pengujian menunjukkan rasio fund statement memiliki tambahan kandungan informasi. Ini berarti informasi arus kas

juga bermanfaat bagi investor.

Analisis fundamental merupakan salah satu alat untuk menilai suatu

saham. Penelitian ini mencoba untuk mengetahui bagaimana pengaruh dari faktor-faktor fundamental yang bersifat internal yang terdiri dari Current Ratio (CR), Return On Equity (ROE), Cash Flow from Operation to Debt (CFOD), Price

Book Value (PBV) terhadap return saham pada perusahaan manufaktur di Bursa Efek Jakarta. Penelitian ini juga memasukkan variabel SIZE sebagai proksi ukuran

perusahaan.

Gambar 1.1. Kerangka Pemikiran

1.5. Hipotesis Penelitian

Berdasarkan kerangka kerangka pemikiran yang telah diuraikan,

maka hipotesis yang diajukan dalam penelitian ini adalah: Current Ratio (CR),

Return On Equity (ROE), Cash Flow from Operation to Debt (CFOD), Price

Book Value (PBV) dan ukuran perusahaan (SIZE) berpengaruh terhadap return

saham pada industri manufaktur yang terdaftar di Bursa Efek Jakarta.

1.6. Manfaat Penelitian

CURRENT RATIO

RETURN ON EQUITY

CASH FLOW from OPERATIONS

DEBT

PRICE BOOK VALUE (PBV)

SIZE

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak yang berkepentingan yaitu:

(1) Sebagai tambahan wawasan bagi peneliti, terutama mengenai perdagangan

saham di Bursa Efek Jakarta.

(2) Bagi investor dan calon investor, hasil penelitian ini diharapkan dapat

dijadikan sumber informisi untuk mendukung keputusan investasi di pasar modal yaitu memberikan indikator analisis fundamental dalam bentuk

rasio keuangan yang dapat dipertimbangkan agar return optimal dapat

diraih.

(3) Bagi perusahaan (emiten), dapat digunakan sebagai dasar pengambilan

kebijakan finansial untuk meningkatkan kinerja perusahaan sehingga dapat memobilisasi dana dari pihak ketiga (investor).

(4) Dapat memberikan kontribusi pada pengembangan teori berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Untuk setiap pembeJi yang berhasil, selalu haras ada penjual yang berhasil. Jika jurnlah

orang yang ingin rnembeli lebih banyak dibandingkan dengan orang yang ingin menjual, harga akan menjadi semakin tinggi dan bila tidak ada seorang pun yang membeli dan banyak yang mau menjual maka harga akan jatah, sehingga yang

membedakan pasar modal dengan pasar lain adalah dalam hal koorditas yang diperdagangkan di pasar modal yang diperjual belikan merupakan dana-dana

jangka panjang yaitu dana yang keterkaitannya dalarn investasi lebih dari satu tahun sehingga pasar modal disebut juga pasar abstrak. (Lubls,2006).

Pasar modal adalah pasar berbagai instrumen keuangan jangka panjang

yang bisa diperjuaibehkan. baik daiarn bentuk modal sendiri. yang diterbitkan

oleh pemerintah, public authorities, rnaupun perusahaan swasta (Ilusnan dalarn

Vujiatj et al., 1 996). Sementara itu Patrick dan Wai dalam Yuliati et al., (\ 996)

merumuskan definisi pasar modal sebagai berikut:

Arti luas: Pasar modal adalah keseluruhan sistem keuangan yang

terorganisir, termasuk bank-bank komersial dan seniua perantara di bidang keuangan, serla surat berharga/klaim jangka pendek, primer dan yang tidak

langsung. Arti Menengah: Pasar modal adalah semua pasar yang terorganisir dan

lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka lebih dari 1 tahun) termasuk saham. obligasi, pinjaman berjangka,

hipotik, tabungan. dan deposito berjangka. Arti Sempit : pasar modal adalah

Pasar modal dapat berfungsi sebagai alternatif penghimpunan dana selain sistem perbankan. Bank-bank menghimpun dana dari masyarakat dan kemudian

disalurkan kepada pihak-pihak yang memerlukan dana sebagai kredit. sehingga perusahaan-perusahaan yang akan melakukan ekspansi usaha dapat memperoleh dana tersebut dalam bentuk kredit. Dalam teori keuangan dijelaskan bahwa

adanya batasan dalam menggunakan hutang. Keterbatasan tersebut diindikasikan dari debt to equity ratio perusahaan yang terlalu tinggi, yang mengakibatkan biaya

modal perusahaan yang meningkat. Perusahaan akan terpaksa menahan diri untuk memperluas usahanya bila sudah mencapai batasan tersebut, kecuali jika bisa mendapatkan dana dalam bentuk modal sendiri (equity). Hal tersebut bisa diatasi

dengan adanya pasar modal yang memungkinkan perusahaan menerbitkan sekuritas berupa surat tanda hutang (obligasi) dan surat tanda kepemilikan

(saham).

Pasar modal mempunyai peranan yang penting dalam pembangunan ekonomi, karena pasar modal sebagai salah saru sumber pembiayaan eksternal

jangka panjang bagi dunia usaha khususnya perusahaan yang go public dan sebagai wahana investasi bagi masyarakat (Harianto dan Sudomo, 1998).

2.2. Investasi

Investor yang melakukan investasi di saham akan berhadapan dengan

karena alasan tertentu bahkan lebih jauh lagi investor juga menghadapi

kemungkinan perusahaan dipailitkan atau bangkrut. Sementara itu investor yang melakukan investasi di dalam bentuk obligasi akan mengalami resiko investasi

berupa tidak dibayarkannya bunga (coupun) oleh perusahaan, hal ini sering

disebut dengan istilah default. Resiko lainnya adalah kemungkinan perusahaan

dipailitkan atau bangkrut. Meskipun resiko investasi di dalam bentuk saham dan

obligasi cukup tinggi, namun hal tersebut dapat diminimalisir dengan terlebih dahulu melakukan analisis secara mendalam terhadap surat berharga sebagai instrumen investasi tersebut.

Salah satu cara untuk melakukan analisis investasi dalam bentuk saham yakni analisis fundamental. Analisis fundamental mengatakan bahwa setiap

investasi saham mempunyai landasan yang kuat yang disebut nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi perusahaan pada saat sekarang dan prospeknya di masa mendatang. Nilai intrinsik

merupakan suatu fungsi dari faktor-faktor perusahaan yang dikombinasikan untuk

menghasilkan suatu keuntungan (return) yang diharapkan dengan suatu risiko

yang melekat pada saham tersebut. Nilai inilah yang diestimasi oleh para pemodal atau analis, dan hasil dari estimasi ini dibandingkan dengan nilai pasar sekarang {current market price) sehingga dapat diketahui saham-saham yang overprice

maupun yang underprice (SuadHusnan, 1998).

Investasi menurut Harianto dan Sudomo (1998) diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu asset selama periode

investasi. Berdasarkan pengertian tersebut, memegang kas atau uang tunai bukan merupakan investasi, sedangkan menabung di bank merupakan investasi karena mendapat return atau keuntungan berupa bunga.

Pembelian saham merupakan investasi karena memberikan keuntungan dalam bentuk deviden maupun dalam bentuk capital gain. Tujuan investasi adalah

untuk memperoleh penghasilan dalam usaha meningkatkan kesejahteraan baik sekarang maupun di masa datang. Definisi investasi yang lain menyebutkan

bahwa investasi merupakan suatu kegiatan penempatan dana pada satu atau lebih

dari satu asset selama periode tertentu dengan harapan dapat memperoleh

penghasilan dan atau peningkatan nilai investasi (Jones, 1996). Pengertian

investasi tersebut menunjukkan bahwa tujuan investasi adalah meningkatkan kesejahteraan investor, baik sekarang maupun di masa yang akan datang.

Pada umumnya para investor mempunyai sifat tidak menyukai resiko (risk

averse), yaitu apabila mereka dihadapkan pada suatu kesempatan investasi yang mempunyai risiko tinggi maka para investor tersebut akan rnensyaratkan tingkat

keuntungan yang lebih besar. Husnan (1998) menyatakan bahwa semakin tinggi risiko suatu kesempatan investasi, maka semakin tinggi pula tingkat keuntungan

yang disyaratkan oleh investor. Konsep ini juga berlaku pada investasi dalam saham.

2.3. Analisis Fundamental

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk

undervalue atau overvalue. Saham dikatakan undervalue bilamana harga saham di

pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian

juga sebaliknya.

Francis dalam Natarsyah (2000), menyatakan bahwa:

In preparing (heir estimate of security 's value, fundamental analysts study the basic financial and economic facts about the company that issues the security. They study the level and trend of the firm 's sales and earnings, the quality of the firm V products, the firm's competitive position in the markets where its products are sold, the firm's labor relations, the firm's sources of raw materials. The government rules that apply to the firm, and many other factors that may affect the value of the firm's common stock.

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat

menggunakan analisa fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi

trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan bebefapa faktor lain yang

dapat mempengarahi nilai saham perusahaan tersebut.

Analisis fundamental berkaitan dengan penilaian kinerja perusahaan,

tentang efektifitas dan efisiensi perusahaan dalam mencapai sasarannya (Affandi,2001). Untuk menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam empat kelompok, yaitu rasio likuiditas, aktivitas,

hutang, dan profitabilitas (Tuasikal,2001). Dengan analisis tersebut, para analisis mencoba memperkirakan harga saham dimasa yang akan datang dengan

saham dimasa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

2.4. Penilaian Harga Saham dalam Kaitannya dengan Keputusan Investasi

Perusahaan akan berusaha memaksimalkan nilai perusahaan agar dapat

memberikan keyakinan pada investor untuk memperoleh keuntungan. Keuntungan

investor dapat berupa deviden maupun capital gain. Nilai perusahaan juga

merupakan salah satu faktor yang turut menentukan perabahan harga saham yang diperdagangkan di lantai bursa.

Investor yang rasional adalah investor yang risk averter (enggan resiko)

sehingga dalam mengambil keputusan akan mempertimbangkan return dan resiko yang akan diterima. Untuk memperkecil resiko dan untuk mendapatkan return

yang optimal, investor dalam mengambil keputusan investasi akan mendasarkan pada analisis kelayakan harga saham termasuk penilaian terhadap perusahaan emiten. Untuk dapat melakukan analisis dengan baik, investor memerlukan

informasi untuk menghitung nilai intrinsik (intrinsic value) dan membandingkannya dengan harga pasar saham (current market price) yang secara

teoritis merupakan pencerminan nilai intrinsik rata-rata. Nilai intrinsik merupakan nilai yang diharapkan dan pada umumnya dianggap sebagai harga yang seharusnya.

Berdasarkan teori random-walk yang menyatakan bahwa harga saham

akan berfluktuasi mendekati nilai intrinsiknya karena adanya informasi baru

harga saham lebih rendah dibandingkan dengan nilai intrinsiknya (under value) karena besar kemungkinan dimasa yang akan datang terjadi lonjakan harga dan investor akan meraih keuntungan berupa capital gain. Sebaliknya jika harga pasar

lebih besar. dibandingkan dengan nilai intrinsiknya (over value) maka sebaiknya dihindari atau dijual jika telah dimiliki (Hartono,1998). Jika nilai intrinsik sama

dengan harga pasar berarti saham tersebut telah dinilai benar dan biasanya cenderung tidak ada transaksi.

2.5. Konsep Analisis Saham

Konsep analisis saham pada dasamya dapat dibagi menjadi dua yaitu

analisis teknikal dan analisis fundamental. Analisis teknikal merapakan bentuk analisis yang didasarkan pada publikasi data pasir yang meliputi harga

saham,volume perdagangan, indeks saham dan indikator teknikal lainnya. Oleh karena itu analisis teknikal disebut juga market analysis (Husnan,1993). Analisis fundamental dibagi menjadi dua yaitu analisis fundamental yang bersifat internal

dan analisis fundamental yang bersifat eksternal. Analisis fundamental yang bersifat internal merupakan suatu studi yang mempelajari hal-hal yang berkaitan

dengan laporan keuangan perusahaan untuk mengetahui kinerja perusahaan. Jika prospek perusahaan baik maka harga saham akan merefleksikan informasi tersebut yaitu berupa peningkatan harga saham demikian sebaliknya (Ang,1997).

Sedangkan analisis fundamental yang bersifat eksternal merupakan studi yang mempelajari berbagai hal yang berkaitan dengan informasi yang berasal dari luar

Analisis fundamental (yang bersifat internal) pada dasarnya melakukan analisis secara historis atas kekuatan keuangan perusahaan yang disebut juga

dengan istilah company analysis. Dalam company analysis, investor akan

mempelajari laporan keuangan untuk mengetahui kekuatan dan kelemahan perusahaan, mempelajari kecenderungan yang mungkin ada, mengevaluasi

efisiensi operasional dan memahami sifat dasar karakteristik operasional perusahaan. Dengan kata lain, dengan analisis fundamental investor dapat

mengetahui kinerja perusahaan target. Berdasarkan informasi tersebut, investor dapat memperkirakan tingkat kembalian (rate of return) atas investasinya dan memutuskan apakah membeli, menahan, atau menjual sahamnya.

Hal penting dan yang biasanya menjadi pusat perhatian investor maupun para analisis keuangan (financial analysts) di dalam menganalisa data histons

(laporan keuangan) adalah:

(1) Posisi keuntungan kompetitif perusahaan.

(2) Profit Margin dan pertumbuhan laba perusahaan.

(3) Likuiditas perusahaan terutarna berhubungan dengan kemampuan

keuangan perusahaan didalam memenuhi kewajiban jangka pendeknya.

(4) Tingkat lover age (penggunaan dana pinjaman) terhadap shareholders

'equity.

(5) Komposisi dan pertumbuhan operasional penjualan perusahaan.

2.6. Analisis Laporan Keuangan

melalui berbagai analisis keuangan untuk mendapatkan informasi yang lebih baik dan rinci mengenai kinerja yang telah dicapai (Penman 1992; Ang 1997). Home

(1992) menambahkan bahwa analisis dan interpretasi juga harus memberikan pengalaman dan kemampuan analisis untuk memahami secara lebih baik kondisi finansial dan kinerja perusahaan dibandingkan jika melakukan analisis dengan

data finansial secara sendiri-sendiri.

Untuk dapat melakukan analisis terhadap laporan keuangan diperlukan alat analisis, diantaranya adalah horizontal analysis (trend analysis}, vertical analysis

(common size analysis) dan analisis rasio keuangan (financial ratio analysis).

Akan tetapi dari ketiga alat tersebut, yang paling sering digunakan untuk

menganalisis laporan keuangan adalah analisis rasio.

Rasio keuangan merupakan suatu informasi yang menggambarkan

hubungan diantara berbagai macam akun yang berasal dari laporan keuangan yang dapat mencerminkan keadaan keuangan serta hasil operasional perusahaan. Berdasarkan variate yang digunakan analisis ras.io keuangan dibagi menjadi dua

yaitu anaJisis rasio keuangan dengan saru variate (univariate ratio analysis) dan analisa rasio keuangan dengan lebih dari saru variate (multivariate ratio analysis).

Rasio finansial dapat dikelompokkan dalam 4 kelompok yaitu liquidity,

debt, profitability dan coverage ratio (Home, 1992). Diantara empat jenis rasio tersebut

tidak ada satu rasio yang dapat memberikan informasi yang cukup unluk mempertimbangkan kondisi keuangan dan kinerja perusahaan. Lain halnya jika

berdasarkan ruang lingkup dan tujuan yang diinginkan menjadi 5 yaitu likuiditas,

aktivitas, solvabilitas, rentabilitas (profit abilitas) dan rasio pasar. Secara garis

besar pengelompokan rasio keuangan berdasarkan kedua pendapat tersebut adalah sebagai berikut:

1. Rasio likuiditas (Uqudity ratios) dapat digunakan dalam

mempertimbangkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya. Rasio likuiditas terdiri dari current ratio, acid test ratio dan net working capital.

2. Rasio aktivitas (activity ratios). Rasio ini menunjukkan kemampuan

serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya

atau perputaran (turnover) dari aktiva tersebut. Rasio aktivitas terdiri

dari total asset turnover, fixed asset turnover, accounts receivable

turnover, inventory turnover, average collection period dan day's dales

in inventory.

3. Rasio solvabilitas (solvency ratios) dan sering disebut leverage ratio

digunakan untuk menganalisis kemampuan likuiditas perusahaan jangka panjang perusahaan (kemampuan perusahaan membayar hutang jangka panjang) yan£ meliputi debt ratio, debt to net worth ratio, debt to equity

ratio, cashflow to net income, cashflow to total libilities ratio, cashflow

to long term debt ratio.

4. Rentabilitas atau profitabilitas (profitability ratio). Jenis rasio ini

menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan

dibedakan menjadi dua yaitu rasio yang menunjukkan profitability

investment. Kedua rasio tersebut secara bersama-sama menyatakan

efisiensi operasi perusahaan. Profitability perusahaan dalam kaitannya

dengan sales dapat ditunjukkan dengan gross profit margin dan net

profit margin. Sedangkan profitability berkaitan dengan investment ditunjukkan dengan rate of return on equity (ROE) dan return on asset

(ROA).

5. Rasio pasar (market ratio). Rasio ini menunjukkan informasi penting

perusahaan yang diungkapkan dalam basis per saham. Rasio ini dibagi 7

jenis: dividend yield, dividend per share, earning per share, dividend

payout ratio, price earning ratio, book value per share dan price to book

value.

Sejumlah penelitian empiris telah menguji kekuatan prediksi dari rasio

finansial. Beberapa dari penelitian tersebut menggunakan rasio fmansial untuk

memprediksi business failure. Penelitian lain juga telah menggunakan kekuatan

rasio finansial untuk memprediksi corporate bond retings, yaitu dengan

menggunakan rasio finansial sebagai dependen variabel dengan analisis regresi dan diskriminasi. Rasio terbaik yang dapat digunakan untuk tujuan prediksi diantaranya adalah debt to equity, cash flow to debt, net operating profit margin

dan debt coverage (Home, 1992).

2.7. Return Saham.

Menurut Brigham et al. (1999), pengertian dari return adalah "measure the financial performance of an investment". Return digunakan pada suatu investasi

Home dan Wachoviz (1998) mendefinisikan return sebagai: "Return as benefit which related with owner that includes cash dividend last year which is

paid, together with market cost appreciation or capital gain which is realization

in the endofthe year ".

Menurut Jones (2000) "return is yield and capital gain (loss)". (1) Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam

bentuk divider), (2) Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian dengan harga saham pada saat penjualan. Hal tersebut diperkuat oleh Corrado dan Jordan (2000) yang menyatakan bahwa "Return from investment

security is cashflow and capital gain/loss". Berdasarkan pendapat yang telah

dikemukakan, dapat diambil kesimpulan return saham adalah keuntungan yang

diperoleh dari kepemilikan saharn investor atas investasi yang dilakukannya, yang terdiri dari dividen dan capital gain/loss.

Dividen merupakan keuntungan perusahaan yang dibagikan kepada

pemegang saham dalarn suatu periodik tertentu. Capital gain/loss dalam suatu periode merupakan selisih antara harga saham semula (awal periode dengan

harganya di akhir periode). Bila harga saham pada akhir periode lebih tinggi dari harga awalnya, maka dikatakan investor memperoleh capital gain, sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh capital loss.

Tanpa adanya tingkat keuntungan yang dinikmati dari suatu irivestasi, tentu investor pemodal tidak akan melakukan investasi . Setiap investasi, baik

jangka pendek maupun jangka panjang mempunyai tujuan utama mendapatkan

Return merupakan hasil yang diperoleh dari suatu investasi. Return dapat berupa

return realisasi (realized return) atau sering disebut actual return dan return ekspektasi (expected return), (Ang, 1997).

Return realisasi merupakan return yang telah terjadi dan dihitung

berdasarkan data historis. Return realisasi dapat digunakan sebagai salah satu

pengukur kinerja perusahaan dan sebagai dasar penentuan return yang diharapkan

(Hartono, 1998). Sedangkan return yang diharapkan (expected return) adalah

return yang diharapkan akan diperoleh investor di masa yang akan datang.

2.8. Pengaruh Rasio- rasio Likuiditas Terhadap Return Saham

Rasio likuiditas (liquidity ratio), yaitu menunjukkan kemampuan perusahaan untuk segera menyelesaikan kewajiban jangka pendeknya

(Clara,2001). Suatu perusahaan yang memiliki alat-alat likuid pada suatu saat tertentu dengan jumlah yang sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi maka perusahaan

tersebut dapat dikatakan likuid, namun jika keadaan sebaliknya yang terjadi maka

dapat dikatakan bahwa perusahaan tersebut tidak likuid atau illiquid, sehingga

perusahaan dikatakan likuid apabila:

a. Perusahaan tersebut memiliki cash asset sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya.

b. Perusahaan tersebut dapat memiliki cash assets yang lebih kecil untuk

kebutuhan pemenuhan likuiditasnya, tetapi yang bersangkutan juga

mempunyai asset lainnya yang dapat dicairkan sewaktu-waktu tanpa

c. Perusahaan tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui berbagai bentuk hutang.

Perusahaaan yang memiliki rasio likuiditas yang tinggi akan cenderung memiliki kemampuan untuk segera menyelesaikan kewajiban jangka pendeknya, Perusahaan yang memiliki nilai rasio likuiditas yang tinggi juga lebih cenderung

mempunyai asset lainnya yang dapat dicairkan sewaktu-waktu tanpa mengalami

penurunan nilai pasarnya (menjual efek). Perusahaan dengan posisi tersebut

seringkali tidak terganggu likuiditasnya, sehingga investor lebih menyukai untuk membeli saham-saham perusahaan dengan nilai rasio likuiditas yang tinggi dibandingkan perusahaan yang memiliki nilai rasio likuiditas yang rendah.

Beberapa penelitian ernpiris telah dilakukan seperti penelitian O'Cornor dalam Machfoedz (1999) telah membuktikan bahwa makin tinggi likuiditas suatu perusahaan maka makin tinggi nilai return saham.

2.9. Pengaruh Rasio- rasio Leverage Terhadap Return Sahara

Rasio solvabilitas (leverage ratio), adalah perbandingan antara dana yang berasal dan pemilik dengan dana yang berasal dari kreditur (Clara, 2001). Apabila

dana yang disediakan oleh pemilik perusahaan lebih kecil d'banding dana yang diserahkan para kreditur maka berarti perusahaan sangat tergantung kepada kreditur sehingga kreditur mempunyai peranan yang lebih besar untuk

mengendalikan perusahaan. Perusahaan yang mempunyai rasio solvabilitas (Leverage) rendah berarti perusahaan tersebut mempunyai risiko kerugian lebih

perusahaan yang mempunyai rasio solvabilitas tinggi berarti perusahaan mempunyai risiko menanggung rugi besar ketika keadaan ekonomi merosot tetapi

mempunyai kesempatan memperoleh laba besar ketika ekonomi membaik.

Para kreditur akan lebih menyukai leverage ratio yang rendah, sebab leverage ratio yang rendah berarti kreditur mempunyai tingkat keamanan terhadap

piutang yang Jebih tinggi. Sementara itu semakin besar leverage ratio berarti perusahaan semakin cepat menjadi insolvabel. Ketika terdapat setiap penambahan jumlah hutang secara absolut maka akan menurunkan tingkat solvabilitas

perusahaan, karena bertambahnya hutang disertai dengan bertambahnya aktiva sehingga jumlah excess value dalam angka absolut adalah tetap tetapi dalam

angka relatif atau prosentasenya adalah semakin kecil. Sehingga pengaruh rasio leverage terhadap return saham adalah negatif. Beberapa penelitian empiris telah

dilakukan seperti penelitian Affandi (2001); Tuasikal (2001) memberikan bukti bahwa pengaruh leverage ratio terhadap return saham adalah negatif.

2.10. Pengaruh Rasio- rasio Profltabilitas Terhadap Return Saham

Rasio profitabilitas menunjukkan seberapa efektifnya perusahaan

beroperasi sehingga menghasilkan keuntungan/laba bagi perusahaan (Clara,2001). Bagi perusahaan, masalah rentabilitas atau profitabilitas adalah lebih penting dari pada masalah laba, karena laba yang besar saja belumlah merupakan ukuran

bahwa perusahaan itu telah bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang

rentabilitas adalah laba yang berasal'dari operasi perusahaan yaitu biasa disebut dengan laba usaha.

Investor akan menyukai perusahaan yang memiliki rasio profitabilitas yang tinggi karena perusahaan yang memiliki rasio profitabilitas yang tinggi mampu menghasilkan tingkat keuntungan lebih besar dibandingkan perusahaan

yang memiliki rasio profitabilitas rendah. Sehingga pengaruh rasio profitabilitas

terhadap 'return saham adalah positif. Secara empiris hal tersebut telah

dibuktikan oleh penelitian Natarsyah (2000); Tuasikal (2001).

2.11. Pengaruh Rasio- rasio Pasar Terhadap Return Saham

Ang (1997) menyatakan bahwa price per book value digunakan untuk

mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini

menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan, semakin tinggi

rasio tersebut maka semakin berhasil perusahaan menciptakan nilai (return) bagi

pemegang saham.

Perusahaan yang berjalan dengan baik, umumnya rasio PBV-nya

mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal (investor) relatif dibandingkan dengan dana yang telah

ditanamkan di perusahaan. Dengan demikian semakin tinggi rasio PBV akan berpengaruh positif terhadap harga saham dari perusahaan yang bersangkutan. Hal

2.12. Penelitian Terdahulu

Informasi akuntansi dalam bentuk laporan keuangan (Financial Statement) maupun arus kas (Cash Flow) banyak memberikan manfaat kepada pengguna

terutama para investor sebagai bahan pertimbangan dalam pembuatan keputusan investasi. Salah satu faktor yang menjadi bahan pertimbangan investor adalah

kemampuan emiten dalam menghasilkan laba, jika laba meningkat maka secara teoritis harga saham juga akan mengalami kenaikan.

Penelitian yang berkaitan dengan pengaruh laba akuntansi terhadap harga saham telah dilakukan oleh Khajar (2005). Sampel yang digunakan adalah semua perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) dan telah melakukan

pengumuman laba pada tahun 2003. Metode pengambilan sampel adalah purposive sampling yaitu perusahaan yang mengumumkan laba di Harian Bisnis

Indonesia. Hasil dari penelitian ini, bahwa pengunuman laba yang dipublikasikan terbukti mempengaruhi harga saham. Perubahan terhadap harga saham dicerminkan oleh adanya abnormal return.

Gantyawati (2001), melakukan penelitian mengenai hubungan antara operating cash flow dan accrual dengan return saham. Sampel yang digunakan adalah perusahaan manufaktur yang sudah go-public di BEJ dengan menggunakan

menggunakan metode purposive sampling. Alat analisis yang digimakan adalah Multiple Regression. Hasil dari penelitian ini adalah bahwa komponen earning

(Operating Cash Flow, Aggregat Accrual, Working Capital Change,

Depreciation, Amortization, Depletion) kecuali Other (Itomponen selain Working

Capital Change, Depreciation, Amortization, Depletion) berpengaruh positif

Penelitian yang berkaitan dengan manfaat rasio keuangan terhadap return saham telah banyak dilakukan oleh peneliti. O'connor dalarn Machfoedz (1999)

menguji hubungan antara rasio keuangan dengan reiurn saham dimasa yang akan

datang. Langkah yang dilakukan oleh O'connor adalah dengan menyeleksi 31

jenis rasio keuangan dengan metode Stepwise untuk menentukan rasio terbaik

yang dapat digunakan untuk memprediksi return saham yang akan datang. Hasil

Stepwise menunjukkan rasio keuangan yang terdiri dari total liabilities to net worth, income for common stock to net worth, cashflows to number of common

stock, current liabilities to inventory dan earning per share to stock price dapat

digunakan untuk memprediksi return Sahara dimasa yang akan datang.

Sedangkan Barlev dan Livnat (1989) lebih lanjut menyatakan bahwa rasio keuangan selain dari neraca dan laba ragi yaitu yang diperoleh dari laporan aliran

dana (fundflows} ternyata dapat memberikan informasi tambahan untuk

memprediksi return saham.

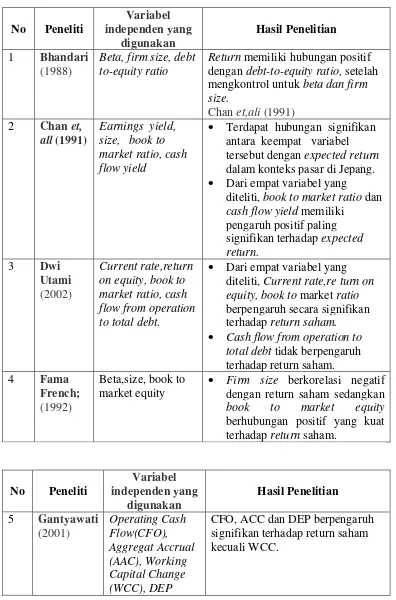

Chan et al, (1991) meneliti kemampuan prediksi faktor fundamental yang

terdiri dari earning yield, size, book to market ratio dan cashflow yield terhadap stock return dengan menggunakan data perusahaan manufaktur maupun non

manufaktur di jepang pada 1971-1988 yang hasilnya menyatakan terdapat hubungan signifikan antara keempat variabel tersebut dengan stock return akan

tetapi diantara variabel tersebut book to market ratio dan cash flow yield yang

mempunyai signifikansi positif berpengaruh terhadap expected return.

Setiawan (2004) meneliti kemampuan prediksi faktor fundamental yang

terdiri dan:Asset Growth, Liquidity, Financial Laverage, Total Asset turn Over,

perusahaan manufaktur yang terdaftar di BEJ pada kurun waktu 1992-2001 dengan alat analisis Regresi Berganda, hasilnya menyatakan seluruh variabel yang

digunakan dalam memprediksi return dan risiko berpengaruh signifikan terhadap

return dan risiko. Dengan demikian ketersediaan informasi akuntansi merupakan

satu hal yang penting bagi penelitian yang menggunakan variabel

fundamental.Selain itu beberapa peneliti sebelumnya juga telah mendokumentasikan hemampuan beberapa variabel yang dapat digunakan untuk

menjelaskan variasi cross-section dalam return saham yang direalisasikan

diantaranya adalah variabel size, book to market equity (Fama dan French, 1988). Hasil penelitian lain dari Fama dan French (1988) adalah firm size berkorelasi

negative terhadap return saham sedangkan book to market equity berkorelasi

positif.

Bhandari (1988) menguji hubungan antara beta dan debt to equity ratio,

terhadap expected common stock return dengan menggunakan data periode 1946-1979. Hasil penelitian menunjukkan bahwa debt to equity ratio mempunyai

hubungan positif terhadap expected return saham dan dapat digunakan sebagai variabel tambahan untuk menjelaskan expected return. Penman (1991) meneliti peran rate of return on equity (ROE) dalam mengukur perbedaan cross-sectional

dalam harga dan perubahan harga (return). Hasil penelitiannya mengindikasikan

bahwa return on; equity paling baik diinterpretasikan sebagai pengukur

profitabilitas bukan pengukur resiko, disamping itu ROE juga mangindikasikan profitabilitas yang akan datang walaupun ROE bukan merupakan alat ukur yang

equity (ROE), price earning ratio (P/E) dan market to book ratio terhadap harga

saham. Hasil penelitian meminjukkan bahwa hanya variabel market to book ratio

yang berpengaruh terhadap harga saham dan secara keseluruhan hasil penelitian ini mengindikasikan bahwa investor cenderung tidak memperhatikan faktor fundamental emiten.

Syahyunan (1997) meneliti pengaruh variabel return on asset (ROA), earning per share (EPS) dan net profit margin (NPM) secara parsial maupun

bersama-sama berpengaruh terhadap perubahan harga saham perusahaan publik di Bursa Efek

Jakarta. Sampel penelitian terdiri dari 25 perusahaan public yang sahamnya

diperdagangkan secara aktif di lantai bursa. Diperoleh hasil bahwa 40,9% deviasi perubahan harga saham dapat dijelaskan oleh ketiga variabel tersebut dan dapat

disimpulkan bahwa investor mulai memperhatikan faktor fundamental khususnya kondisi keuangan emiten. Perbedaan penelitian ini dibandingkan dengan penelitian terdahulu adalah pertama, variabel yang diambil meliputi

variabel-variabel yang dapat menjelaskan likuiditas, profitabilitas, solvabilitas dan rasio yang berhubungan dengan pasar dan biasanya menjadi pusat perhatian investor

Tabel 2.1 Penelitian terdahulu dan hasil penelitian

Beta, firm size, debt to-equity ratio

Return memiliki hubungan positif dengan debt-to-equity ratio, setelah mengkontrol untuk beta dan firm size.

• Terdapat hubungan signifikan

antara keempat variabel tersebut dengan expected return dalam konteks pasar di Jepang.

• Dari empat variabel yang

diteliti, book to market ratio dan cash flow yield memiliki

pengaruh positif paling

• Dari empat variabel yang

diteliti, Current rate,re turn on equity, book to market ratio berpengaruh secara signifikan terhadap return saham. • Cash flow from operation to

total debt tidak berpengaruh terhadap return saham.

• Firm size berkorelasi negatif dengan return saham sedangkan book to market equity berhubungan positif yang kuat terhadap return saham.

6 O'Cornor

(1973)

31 jenis rasio dengan metoed stepwise

Total liabilities to net worth, income for common stock to net •worth, cash flows to number common stock, current liabilities to inventory, earning per share to stock price merupakan rasio terbaik yang dapat digunakan untuk

memprediksi return saham.

7 Penman

(1992)

Return on equity, return on asset

ROE paling baik diinterpretasikan sebagai pengukur iprofitabilitas dan mengindikasikan profitabilitas yang perubahan harga saham baik secara parsial maupun secara simultan.

9 9. Syamsul

Market to book ratio merupakan satu-satunya variabel yang berpengaruh secara signifikan terhadap harga saham. Investor cenderung tidak memperhatikan faktor fundamental

Dengan demikian, dalam ppnelitian ini peneliti melakukan replikasi dari

penelitian-penelitian yang telah dilakukan dimana penelitian ini rnenggunakan 4 rasio keuangan terpilih yang dikategorikan ke dalam 4 kategori rasio keuangan seperti yang digunakan pada penelitian-penelitian sebelumnya. Keernpat kategori

dan ke empat rasio keuangan tersebut adalah: Liquidity diwakili oleh Current

Ratio (CR), Profitability diwakili oleh Return On Equity (ROE), Solvability

diwakili oleh Cash Flow from Operation to Debt (CFOD), Market measure diwakili oleh Price Book Value (PBV).

Penelitian ini berbeda dari penelitian-penelitian sebelumnya dalam

beberapa aspek: Pertama, peneliti rnenggunakan empat kelompok rasio dimana setiap kelompok diwakili oleh satu rasio yang diseleksi berdasarkan pertimbangan

peneliti untuk menentukan manfaat rasio dalam memprediksi return saham mendatang yang direplikasi dari [Barlev dan Livnat (1990); Pandowo (2002); Natarsyah (2000); Tuasikal (2001); Aguslan (2005); Utami (2002)]. Kedua,

peneliti juga memasukkan variabel SIZE sebagai proksi ukuran perusahaan

dengan menganggap bahwa perusahaan besar dianggap telah mencapai tahap maturity atau dengan kata lain perusahaan besar dianggap lebih mampu

menghasilkan profit dibandingkan dengan perusahaan kecil dan dengan mengacu kepada seorang investor enggan terhadap , risiko dimana perusahaan besar

dianggap memiiiki risiko yang kecil dibanding perusahaan kecil. Ketiga, Penelitian-penslitian sebelumnya rnenggunakan periode sebelum krisis moneter

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam peneiitian ini adaiah data sekunder berapa data laporan keuangan dan arus kas tahunan perusahaan manufaktur yang telah go-public dan sahamnya terdaftar di Bursa Efek Jakarta tahun 2001 - 2004

yang diperoleh dari Indonesian Capital Market Directory (ICMD). Data yang

digunakan berupa gabungan antara data time series dan cross sectional (pooled

data).

3.2. Populasi dan Sampel

Populasi yang digunakan untuk pcngujian model dalam penelitian ini adalah seluruh perusahaan dalam industri manufaktur yang telah go public yang sahamnya terdaftar di Bursa Efek Jakarta pada tahun 2001 -2004. Prosedur

penentuan sampel dalam penelitian ini dilakukan dengan metode (judgment) purposive sampling. Dengan metode tersebut sampel dipihh berdasarkan

kesesuaian dengan kriteria yang telah ditentukan. Kriteria yang digunakan daiarn penelitian ini adalah:

1. Perusahaan manufaktur yang sahamnya terdaftar di Bursa Efek Jakarta

selama tahun 200 J -2004.

2. Menerbitkan laporan keuangan paling tidak pada periode 31 Desernber

3. Membagikan deviden selama tahun pengamatan.

4. Menurut Jakarta Stock Exchange Directory jumlah emiten yang bergerak

dibidang industri manufaktur adalah sebanyak 150 emiten. Setelah

diaplikasikan ketiga kriteria yang terdiri dari; perusahaan manufaktur yang sahamnya terdaftar di Bursa Efek Jakarta selama tahun 2001 - 2004, menerbitkan laporan keuangan paling tidak pada periode 31 Desember

2002 sampai dengan 31 Desember 2004, membagikan deviden selama tahun pengamatan, maka jumlah emiten yang terpilih sebagai sampel

adalah sebanyak 25 emiten sedangkan 125 emiten yang lain tidak memenuhi ketiga kriteria sehingga tidak disertakan sebagai sampel penelitian. Hal ini dapat dilihat pada Lampiran 1.

3.3. Identiilkasi Variabel dan Definisi Operasional Variabel

3.3.1. Variabel Dependen (Y)

Return saham (Y) adalah berupa actual return atau return sesungguhnya,

merupakan return yang terjadi pada periode ke-t yang merupakan perubahan

relatif harga saham dari periode sebelumnya (Utami,2002). Return Saham dalam penelitian ini dapat dihitung berdasarkan rumus:

4.3.2. Variabel Independen (X)

Current Ratio (CR), Return On Equity (ROE), Cash Flow from Operation to

Total Debt (CFOD), Price Book Value (PBV) dan ukuran perusahaan (SIZE)

merupakan variabel independen yang masing-masing msio itu dilambangkan

laporan keuangan dan arus kas pada periode pengamatan. Dari hasil perhitungan

masing-masing tahun, kemudian diperoleh nilai rata-rata selama periode pengamatan (2001-2004). Nilai tersebut dimasukkan dalam persamaan regresi. Variabel independen yang digunakan dalam penelitian ini adalah:

(1) Current ratio/CR (Xi)

Current ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar' yang dimiliki. Rasio ini menunjukkan seberapa cepat aktiva lancar dapat dikonversi menjadi kas untuk memenuhi kewajiban jangka

pendeknya. Current ratio dihitung dengan membagi aktiva lancar (current asset) dengan kewajiban lancar (current liabilities).

s

(2) Return on Equity/ROE (Xz)

Return on Equity (ROE) adalah rasio untuk mengukur seberapa e^ektifnya

perusahaan memanfaatkan kontribusi pemilik dan atau seberapa efektifnya perusahaan memanfaatkan sumber-sumber lain untuk kepentingan

pemilik. Rumus untuk menghitung ROE yaitu dengan membagi net

income after tax (NIAT) dengan shareholders equity.

(3) Cash Flow to Dvbt/CFO/D (Xs)

Cash Flow to Debt adalah rasio untuk mengukur arus kas dari aktivitas

operasi da! am hubungannya dengan hulang. Hal ini berarti rasio ini mengukur kemampuan perusahaan untuk membayar hutang dengan kas

yang ditcrima perusahaan dari kegiatan operasional perusahaan. Rasio ini

diperoleh dengan membagi cash flow from operation dengan total

liabilities.

(4) Price Book Value/PBV (X4

Price Book Value adalah rasio antara harga pasar saham terhadap nilai

buku per lembar saham. Untuk menghitung Price to Book Value adalah; )

Diperoleh dengan melogaritma naturalkan nilai total asset dari emiten. Beberapa analisis mengambil total asset sebagai proksi untuk size

sementara beberapa pengamat lain menggunakan pendapatan dan ukuran pasar. Pada penelitian ini menggunakan total asset sebagai ukuran size

yaitu seluruh aktiva yang dimiliki . perusahaan yang terdiri dari aktiva lancar dan aktiva tetap. Total asset yang besar akan meningkatkan efisiensi dari perusahaan dan memberikan prospek pertumbuhan

3.4. Teknik dan Model Analisis

Metode statistik untuk menguji hubungan antara satu variabel terikat (metrik) dan lebih dari satu variabel bebas (metrik) adalah regresi berganda (Multiple Reggresion), (Ghozali,2005). Dalam penelitian ini alat bantu atau alat

statistik yang digunakan adalah SPSS.

Model analisis dalam penelilian ini dapat dinyatakan dengan persamaan

sebagai berikut:

kepercayaan (Confidence level) 95% atau taraf nyata (a) 5%. Langkah-langkah

yang dilakukan dalam model analisis regresi berganda adalah sebagai berikut:

1. Uji Normalitas.

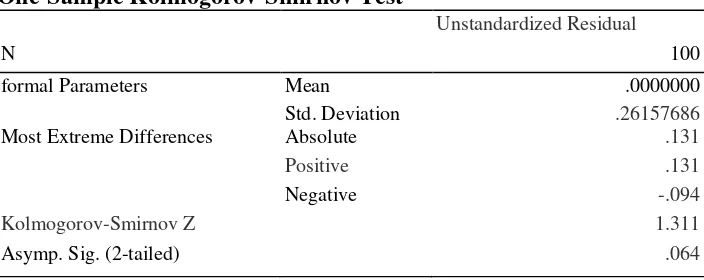

Uji normalitas data dilakukan untuk melihat apakah suatu data terdistribusi normal atau tidak. Uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov satu arah. Ghozali (2001),

mengemukakan bahwa normalitas data dapat dilihat dengan uji Kolmogorov Smirnov. Apabila nilai Z statistiknya tidak signifikan maka suatu data

disimpulkan terdistribusi secara normal. Pada penelitian ini uji Kolmogorov Smirnov dilakukan dengan tingkat signifikansi 5%.

Uji Kolmogorov Smirnov dipilih dalam penelitian ini karena uji ini

dapat secara langsung menyimpulkan apakah data yang ada terdistribusi normal secara statistik atau tidak.

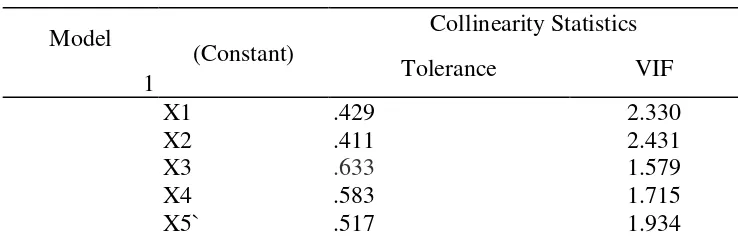

2. Uji Multikolinearitas.

Dilakukan untuk mengetahui ada tidaknya korelasi antar variabel bebas yang disebut dengan multikolonieritas. Model regresi yang baik tidak

menghendaki adanya masalah multikolinieritas ini. Suatu model regresi dikatakan bebas dari

masalah multikolim'eritas jika nilai variance inflation factor (VIF) lebih kecil

daripada 10. Jika VIF lebih besar dari 10 maka variabel tersebut mempunyai persoalan multikolinieritas dan untuk mengatasi hal tersebut salah satu dari

3. Uji Heterokedastisitas.

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan lain adalah tetap atau

sering disebut homoskedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heterokedastisitas. Uji heterokedastisitas

dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Problem

heterokedastisitas ditunjukkan apabila masing-rnasing variabel menunjukkan tingkat signifikansi lebih kecil dari 0,05.

2. Melakukan Uji F untuk mengetahui signifikansi model yang digunakan atau

menguji ada tidaknya pengaruh dari variabel bebas secara keseluruhan (simuhan) terhadap variabel terikatnya. Hipotesis yang akan diuji dapat

dituliskan sebagai berikut: Ho : β1, β2, ...= β5

Hi : β

= 0 (Current Ratio, Return On Equity, Cash Flow from

Operation to Debt, Price Book Value, Size tidak berpengaruh terhadap return

saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta).

1, β2, ...≠ β5 ≠ 0 (Current Ratio, Return On Equity, Cash Flow from

Operation to Debt, Price Book Value, Size berpengaruh terhadap return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta). Uji ini dilakukan dengan membandingkan tingkat signifikansi Fhitung dengan a =

0,05, dengan ketentuan jika signifikansi Fhitung < 0,05 maka Ho ditolaJc dan Hi diterima. Selanjutnya dilakukan uji t untuk melihat ada tidaknya pengaruh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan dibahas mengenai hasii-hasii peneiitian dan pengujian,

yang terdiri dari : Statistik Deskriptif Variabei, Uji asurnsi kiasik, Uji Hipotesis. Uji simuJtan (serempak) dan Uji Parsiai.

4.1 Statistik Deskriptif Variabel

Untuk mengetahui jumlah sampei, nilai rata-rata sampel dan tingkat

penyimpangan sampei yang digunakan daiam peneiitian ini, akan dirangkum daiarn tabei Statistik deskriptif berikut:

Tabei 4. Statistik Deskriptif untuk Faktor-faktor yang Mempengaruhi Return Saham

Mean Std. Deviation N

Return Saham .2538 .52616 100

Current Rasio 2.2069 2.34917 100

Return On Equity 16.0322 17.91068 100

Cash Flow Operation to Debt .2500 .38833 100

Price Book Value .8171 .77467 100

SIZE 11.7400 1.24414 100

Sumber : Hasil peneiitian, 2006 (data diolah)

Hasil perhitungan Statistik deskriptif variabei faktor-faktor fundamental

yang mempengaruhi Return Saham tersebut seperti yang terlihat pada Tabel 4.1

menunjukkan bahwa rata-rata variabel Return Saham (Y) adaiah 0.2538, variabei Current Ratio adalah 2.206, Return On Equity adalah 16.0322, Cash flow from

Operation to Debt adalah 0.2500, Price Book Value adalah 0.8171 dan Size

4.2 Pengujian Asumsi Klasik

Untuk menghasilkan suatu analisis data yang akurat, suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang harus dipenuhi antara lain uji autokorelasi, normalitas, multikolonieritas dan

heteroskedastisitas. (Ghozali, 2005).

4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual berdistribusi normal. Seperti diketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Ghozali (2005) menyatakan bahwa untuk mengetahui apakah data berdistribusi normal atau mendekati normal bisa dilakukan uji statistik non-parametrik Kolmogorov-Smirnov Test. Jika nilai Kolmogorov-Smirnov tidak signifikan pada

a > 0.05, dengan kata lain residual berdistribusi normal. Jadi secara keseluruhan dapat disimpulkan bahwa model regresi yang memenuhi syarat asumsi klasik adalah dalam bentuk logaritma natural. Berdasarkan hasil pengolahan data SPSS,

Uji normalitas data dalam penelitian ini ditunjukkan pada Tabel 4.2. Tabel 4. 2. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

formal Parameters Mean .0000000

Std. Deviation .26157686

Most Extreme Differences Absolute .131

Positive .131

Negative -.094

Kolmogorov-Smirnov Z 1.311

a Test distribution is Normal, b Calculated from data.

Berdasarkan Tabel tersebut, dapat diketahui bahwa nilai Kolmogorov Smirnov test sebesar 0.064 dan tidak signifikan pada 0.05 (karena 0.064 > 0.05). Jadi dapat

disimpulkan bahwa model regresi dalam bentuk logaritma natural atau dengan kata lain residual berdistribusi normal.

4.2.2. Uji Multikolonieritas

Uji Multikolonieritas berlujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka terdapat masalah Multikolonieritas sehingga model regresi tidak dapat digunakan.

Berdasarkan hasil pengolahan SPSS atas data yang diperoleh, dapat dilihat pada Tabel 4.3, berikut:

Tabel 4.3 Uji Multikolonieritas

Model

a Dependent Variable: Y

Sumber: Hasil penelitian,2005 (datad iolah)