MEDAN

PERLAKUAN SELISIH KURS ATAS PIUTANG VALUTA ASING DAN DAMPAKNYA TERHADAP LAPORAN KEUANGAN PADA PT SARI

MAKMUR TUNGGAL MANDIRI

SKRIPSI

Diajukan oleh:

NAMA : VALENTINO HUTAPEA

NIM : 030503010

JURUSAN : AKUNTANSI PROGRAM : S - 1

Guna Memenuhi Salah Satu Syarat Untuk

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Perlakuan Selisih Kurs Atas Piutang Valuta Asing Dan Dampaknya Terhadap Laporan Keuangan Pada PT Sari Makmur Tunggal Mandiri.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipubilikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Maret 2008

Yang membuat pernyataan

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus, karena kasih dan kebesaran-NYA yang telah memberikan kemampuan bagi penulis untuk menyelesaikan skripsi ini.

Skripsi ini berjudul “Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya terhadap Laporan Keuangan pada PT Sari Makmur Tunggal Mandiri,” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

Penulis menyadari sepenuhnya, bahwa skripsi ini banyak kekurangan dan masih jauh dari sempurna, karena keterbatasan penulis dari segi pembahasan dan pengetahuan. Untuk itu penulis menerima segala kritikan dan saran dari para pembaca untuk kesempurnaan skripsi ini sehingga bermanfaat bagi yang membutuhkan.

Melalui skripsi ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberi petunjuk, dorongan, maupun, bantuan kepada penulis selama penulisan skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, Msi, Ak dan Bapak Fahmi Natigor Nasution, SE, M, Acc, Ak selaku Ketua dan Sekertaris Departeman Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

memberikan pengarahan kepada penulis selama penyusunan skripsi.

5. Bapak Drs. Hasan Sakti Siregar, Msi, Ak selaku Dosen Penguji II yang telah memberikan pengarahan kepada penulis selama penyusunan skripsi.

6. Kepada Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosen Wali dan seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Akuntansi yang telah membimbing dan mendidik penulis selama masa perkuliahan, serta seluruh staff pegawai administrasi di Fakultas Ekonomi Universitas Sumatera Utara.

7. Pimpinan dan seluruh staff bagian keuangan PT. Sari Makmur Tunggal Mandiri yang telah banyak membantu penulis dalam pengadaan data dan memberikan informasi yang berkaitan dengan skripsi ini.

8. Teristimewa kepada kedua orang tua penulis Ayahanda R. Hutapea dan R. Simanjuntak, yang telah mendidik, mangasihi, dan membimbing serta mendukung penulis dalam doa dan saudara-saudara penulis yang banyak memberikan motivasi dan masukan bagi penulisan skripsi ini.

9. Sahabat-sahabatku Nova, Ester, Vita, Dani dan teman-teman angkatan 2003 yang lain yang telah memberikan semangat kepada penulis. Terima kasih atas kebersamaan kita selama ini.

Medan, Maret 2008

(Valentino Hutapea)

Perlakuan Selisih Kurs atas piutang valuta asing pada perusahaan secara umum diatur dalam PSAK No. 10. PT. Sari Makmur Tunggal Mandiri adalah perusahaan pengolah biji kopi, dengan produk jadi biji kopi pilihan dan bubuk kopi. Hasil produksi perusahaan dipasarkan ke luar negeri seperti Asia, Beberapa Negara di Eropa dan Amerika. Perusahaan memperoleh pendapatan dari penjualan biji kopi pilihan dan bubuk kopi tersebut. Selisih Kurs Pada PT. Sari Makmur Tunggal mandiri timbul dari selisih antara nilai kurs pada saat transaksi penjualan dan nilai kurs pada saat penerimaan pembayaran piutang. Namun pada akhir tahun buku perusahaan tidak menyesuaikan nilai kurs piutang valuta asing. Sehingga nilai piutang valuta asing tidak mencerminkan nilai yang sebenarnya pada tanggal neraca. Hal ini dapat mengakibatkan jumlah selisih kurs pada laporan laba rugi bisa terlalu kecil atau terlalu besar yang pada akhirnya akan mempengaruhi jumlah laba yang diakui oleh perusahaan. Sebaiknya perusahaan melakukan penyesuaian nilai kurs piutang valuta asing pada akhir tahun buku dan menambahkannya atau mengurangkanya pada item selisih kurs pada laporan rugi, sehingga nilai selisih kurs pada tanggal neraca adalah nilai yang sebenarnya dan pada akhirnya laba atau rugi actual perusahaan pada periode tersebut dapat diperoleh.

Penelitian dilakukan terhadap satu tahun buku laporan keuangan PT. Sari Makmur Tunggal Mandiri periode 2006. Penelitian ini menggunakan metode deskriptif dimana data yang dikumpulkan kemudian disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi oleh perusahaan.

Treatment in exchange rate of foreign currency receivable of companies are generally stated in PSAK No. 10. PT. Sari Makmur Tunggal Mandiri is a coffee seed’s processing company, with it’s ending production coffee seed’s high quality (the best coffee seed) and coffee powder. Company’s production is sold abroad, in Asia, some European countries and America. The company gains its revenue by selling the best coffee seed and coffee powder. Different in exchange rate of PT. Sari Makmur Tunggal Mandiri exists from the different between exchange rate when the transaction of selling and receive of receivable’s payment. But at the end of the year, company don’t adjust the foreign exchange rate. As the result the nominal of foreign currency receivable doesn’t give the real amount of balance statement date. It can either to high or to low and finally will effect the income statement. The company should do adjustment of exchange rate at the end of the book year and increase or decrease the exchange rate in income statement so that the amount of the exchange rate of balance statement date is the real amount and finally actual gain or loss of the company at the company at that period can be gotten.

The research is done through one (1) year of the company’s financial report of PT. Sari Makmur Tunggal Mandiri for 2006 period. It uses descriptive method, data is collected, arranged, interpreted, analyzed, so that they give full explanation for the problem that the company is facing.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Metode Penjabaran Laporan Keuangan dalam

Valuta asing ... 29 Tabel 4.1 Laporan Neraca PT. Sari Makmur Tunggal

Mandiri ... 44 Tabel 4.2 Laporan Laba-rugi PT. Sari Makmur Tunggal

Mandiri ... 45 Tabel 4.3 Laporan Neraca Perbandingan PT. Sari Makmur

Tunggal Mandiri ... 53 Tabel 4.4 Laporan Laba-rugi Perbandingan PT. Sari

Nomor Judul

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang penelitian ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Piutang ... 6

1. Pengertian Piutang ... 6

2. Klasifikasi Piutang ... 7

B. Pengertian Valuta Asing ... 9

C. Pengertian Kurs ...10

1. Alasan-Alasan Perusahaan Memprediksi Selisih Kurs ...10

2. Jenis-jenis Sistem Penetapan Kurs Valuta Asing ...12

3. Teknik Memprediksi Kurs Valuta Asing ...14

4. Relevansi Resiko Kurs ...15

D. Pengertian Selisih Kurs ...16

1. Pengakuan Selisih Kurs ...17

2. Kebijakan-kebijakan Selisih Kurs ...19

2. Transaksi kurs Valuta Asing ...22

3. Metode Penjabaran Valuta Asing ...24

F. Penyajian Piutang Valuta Asing dalam Laporan Keuangan ...30

BAB III METODOLOGI PENELITIAN A. Jenis penelitian ...33

B. Jenis Data ...33

C. Teknik Pengumpulan Data ...33

D. Metode Analisis Data ...34

E. Jadwal dan Lokasi Penelitian ...34

BAB IV HASIL PENELITIAN A. Data Penelitian ...35

1. Gambaran Umum PT. Sari Makmur Tunggal Mandiri ...35

2. Piutang Valuta Asing ...41

a. Transaksi Piutang Valuta Asing...41

b. Metode Penjabaran Piutang Valuta Asing ...42

c. Kebijaksanaan Penentuan Kurs dan Pencatatan Selisih Kurs atas Piutang Valuta Asing ...42

d. Penyajian Piutang Valuta Asing dalam Laporan Keuangan ...42

B. Analisis Hasil Penelitian ...46

1. Transaksi Piutang Valuta Asing...46

2. Metode Penjabaran Piutang Valuta Asing ...47

3. Kebijaksanaan Penentuan Kurs dan Pencatatan Selisih Kurs atas Piutang Valuta Asing ...49

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...57 B. Saran ...58 DAFTAR PUSTAKA ...60

C.01.Ak

C.02.Ak

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

B’Chairil

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri

Perlakuan Selisih Kurs Atas Piutang Valuta Asing dan Dampaknya Terhadap Laporan Keuangan Pada PT. Sari Makmur Tunggal Mandiri Perlakuan Selisih Kurs Atas Piutang

Perlakuan Selisih Kurs atas piutang valuta asing pada perusahaan secara umum diatur dalam PSAK No. 10. PT. Sari Makmur Tunggal Mandiri adalah perusahaan pengolah biji kopi, dengan produk jadi biji kopi pilihan dan bubuk kopi. Hasil produksi perusahaan dipasarkan ke luar negeri seperti Asia, Beberapa Negara di Eropa dan Amerika. Perusahaan memperoleh pendapatan dari penjualan biji kopi pilihan dan bubuk kopi tersebut. Selisih Kurs Pada PT. Sari Makmur Tunggal mandiri timbul dari selisih antara nilai kurs pada saat transaksi penjualan dan nilai kurs pada saat penerimaan pembayaran piutang. Namun pada akhir tahun buku perusahaan tidak menyesuaikan nilai kurs piutang valuta asing. Sehingga nilai piutang valuta asing tidak mencerminkan nilai yang sebenarnya pada tanggal neraca. Hal ini dapat mengakibatkan jumlah selisih kurs pada laporan laba rugi bisa terlalu kecil atau terlalu besar yang pada akhirnya akan mempengaruhi jumlah laba yang diakui oleh perusahaan. Sebaiknya perusahaan melakukan penyesuaian nilai kurs piutang valuta asing pada akhir tahun buku dan menambahkannya atau mengurangkanya pada item selisih kurs pada laporan rugi, sehingga nilai selisih kurs pada tanggal neraca adalah nilai yang sebenarnya dan pada akhirnya laba atau rugi actual perusahaan pada periode tersebut dapat diperoleh.

Penelitian dilakukan terhadap satu tahun buku laporan keuangan PT. Sari Makmur Tunggal Mandiri periode 2006. Penelitian ini menggunakan metode deskriptif dimana data yang dikumpulkan kemudian disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi oleh perusahaan.

Treatment in exchange rate of foreign currency receivable of companies are generally stated in PSAK No. 10. PT. Sari Makmur Tunggal Mandiri is a coffee seed’s processing company, with it’s ending production coffee seed’s high quality (the best coffee seed) and coffee powder. Company’s production is sold abroad, in Asia, some European countries and America. The company gains its revenue by selling the best coffee seed and coffee powder. Different in exchange rate of PT. Sari Makmur Tunggal Mandiri exists from the different between exchange rate when the transaction of selling and receive of receivable’s payment. But at the end of the year, company don’t adjust the foreign exchange rate. As the result the nominal of foreign currency receivable doesn’t give the real amount of balance statement date. It can either to high or to low and finally will effect the income statement. The company should do adjustment of exchange rate at the end of the book year and increase or decrease the exchange rate in income statement so that the amount of the exchange rate of balance statement date is the real amount and finally actual gain or loss of the company at the company at that period can be gotten.

The research is done through one (1) year of the company’s financial report of PT. Sari Makmur Tunggal Mandiri for 2006 period. It uses descriptive method, data is collected, arranged, interpreted, analyzed, so that they give full explanation for the problem that the company is facing.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan perdagangan dunia yang semakin pesat di berbagai bidang menyebabkan terbukanya kesempatan hubungan dagang antar negara sehingga kegiatan usaha tidak lagi berorientasi di dalam negeri saja. Transaksi Perdagangan dunia pada era globalisasi ini berhubungan erat dengan perdagangan valuta asing. Setiap transaksi, sekecil apapun transaksi tersebut, apabila melibatkan dua negara atau lebih, pasti melibatkan pertukaran atau perdagangan valuta asing. Transaksi perdagangan, seperti impor atau ekspor barang, jasa, dan bahan mentah, tidak dapat dipisahkan dari transaksi valuta asing. Berbagai kegiatan investasi di seluruh dunia yang dilakukan dalam skala internasional, seperti Foreign Direct Investment, maupun Portofolio Investment di pasar modal dan di pasar uang yang diakukan oleh investor individu, Hedge Funds, dan Investment Bankers, selalu mengikutsertakan transaksi valuta asing.

Dalam praktek dilapangan, masalah yang paling sering timbul sehubungan dengan transaksi dalam mata asing adalah sebagai berikut:

Penetuan kurs sebagai dasar penjabaran valuta asing ke dalam rupiah. Cara pembukuan dan penyajian keuntungan/kerugian selisih kurs

Penentuan prinsip dan metode akuntansi yang akan dijadikan pedoman dalam penyusunan laporan keuangan.

Akuntansi valuta asing dan penjabarannya ke mata uang pelaporan perusahaan menjadi suatu hal yang perlu dipelajari apabila suatu perusahaan mempunyai jaringan usaha dengan mitra usaha luar negeri atau melakukan transaksi keuangan dalam valuta asing, dengan kondisi :

Perusahaan tersebut melakukan transaksi dalam mata uang asing seperti transaksi penjualan ke luar negeri, transaksi dalam negeri yang menggunakan mata uang asing dan transaksi pembelian dari luar negeri, sedangkan laporan keuangan disusun dalam mata uang rupiah.

Perusahaan tersebut melakukan transaksi valuta berjangka, seperti investasi saham dan obligasi yang diterbitkan perusahaan-perusahaan luar negeri atau pemerintah-pemerintah asing.

Kebijakan bapepam ini yaitu Keputusan Bapepam Nomor: Kep-49/PM1998 dengan Lampiran Peraturan Nomor VIII.G.10.

Naik turunnya nilai tukar rupiah yang tidak menentu, berdampak cukup signifikan bagi PT. Sari Makmur Tunggal Mandiri sebagai salah satu perusahaan industri yang melakukan aktivitas ekspor dengan komoditi tunggal biji kopi. Hal ini dikarenakan PT Sari Makmur Tunggal Mandiri melakukan ekspor ke berbagai negara seperti: Jepang, Belanda, Amerika dan lain-lain. Perusahaan ini juga menjadi supplier bagi perusahaan franchising seperti Starbucks. Sehingga perusahaan memiliki piutang valuta asing dan berdampak pada masalah selisih kurs.

Dengan melihat pentingnya perlakuan selisih kurs atas piutang valuta asing yang berdampak pada laporan keuangan agar berguna bagi berbagai pihak dalam pengambilan keputusan, maka penulis tertarik untuk membahasnya dalam skripsi yang berjudul “Perlakuan Selisih Kurs atas Piutang Valuta asing dan dampaknya Terhadap Laporan Keuangan pada PT. Sari Makmur Tunggal Mandiri”.

B. Perumusan Masalah Dan Batasan Masalah

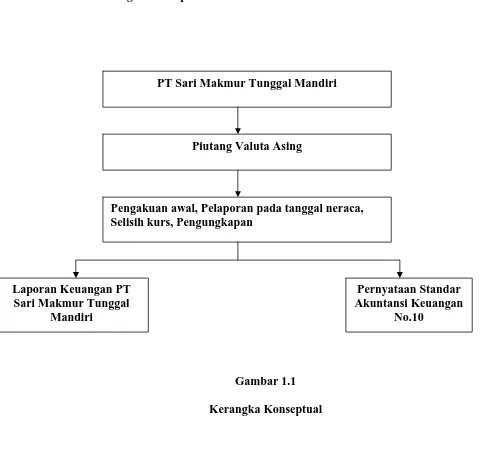

Berdasarkan uraian mengenai latar belakang masalah di atas, maka penulis mencoba merumuskan masalah dalam bentuk pertanyaan: ”Apakah kebijakan PT Sari Makmur Tunggal Mandiri dalam melaporkan perkiraan piutangnya sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan No.10 dalam hal pengakuan awal, pelaporan pada tanggal neraca dan pengakuan selisih kurs yang terjadi?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah PT Sari Makmur Mandiri telah melaporkan perkiraaan piutangnya, dalam hal pengakuan awal, pelaporan pada tanggal neraca dan pengakuan selisih kurs telah sesuai dengan Pernyataan Standar Akuntansi Keuangan No.10.

Manfaat penelitian adalah:

1. Bagi penulis, yaitu sebagai bahan masukan yang dapat memberikan kontribusi pemikiran ataupun pemahaman terhadap cara pelaporan transaksi dalam mata uang asing, khususnya dalam pelaporan perkiraan piutang.

2. Bagi perusahaan, yaitu penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan menjadi sumber masukan bagi manajemen perusahaan mengenai cara pelaporan transaksi dalam mata uang asing.

D. Kerangka Konseptual

Gambar 1.1

Kerangka Konseptual

Sumber: Penulis, 2008

PT Sari Makmur Tunggal Mandiri

Piutang Valuta Asing

Pengakuan awal, Pelaporan pada tanggal neraca, Selisih kurs, Pengungkapan

Laporan Keuangan PT Sari Makmur Tunggal

Mandiri

Pernyataan Standar Akuntansi Keuangan

BAB II

TINJAUAN PUSTAKA

A. Piutang

1. Pengertian Piutang

Piutang adalah bagian dari aktiva perusahaan yang bersifat lancar umumnya berupa kas yang masih akan diterima di masa yang akan datang dan terdapat pada laporan keuangan sebagian besar perusahaan, baik perusahaan dagang, manufaktur, dan jasa. Pada dasarnya piutang timbul dari penjualan secara kredit yang dilakukan oleh perusahaan dengan tujuan agar dapat menjual lebih banyak produk barang dan jasa yang ditawarkan oleh perusahaan yang bersangkutan, namun bisa juga terjadi akibat transaksi lainnya seperti pinjaman yang diberikan oleh perusahaan kepada karyawan, pemegang saham, dan perorangan lainnya.

Setiap transaksi kredit setidak-tidaknya melibatkan dua pihak yaitu kreditur sebagai penjual barang dagangan atau jasa dan sebagai pihak yang memiliki piutang dagang dan pihak debitor sebagai pihak yang melakukan pembelian secara kredit dan sebagai pihak yang memiliki utang dagang. Pihak debitor ini jugalah yang berkewajiban menanggung pelunasan piutang dagang kreditur.

Untuk lebih jelasnya berikut terdapat beberapa defenisi piutang, yaitu antara lain menurut Warren, dkk (2005:392) menyatakan ”Piutang (receivable) adalah meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya.”

Sedangkan kieso, dkk (2006:386) mendefinisikan bahwa ”Piutang (receivables) adalah klaim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya.”

Menurut Harnanto (2002:174) bahwa ”Piutang meliputi semua klaim hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas dimasa yang akan datang. ”Menurut Simamora (2000:208) menyatakan bahwa ”Piutang (receivables) merupakan klaim yang muncul dari penjualan barang dagangan, penyerahan jasa, pemberian pinjaman dana, atau jenis transaksi lainnya yang membentuk suatu hubungan dimana satu pihak berutang kepada pihak lainnya.”

2. Klasifikasi Piutang

Piutang dapat diklasifikasikan dalam beberapa cara, klasifikasi yang paling sering digunakan secara umum dalam praktek adalah klasifikasi piutang menjadi piutang usaha, wesel tagih, dan piutang lain-lain. Seperti yang dikemukakan oleh Warren, dkk (2005:392) yang menyatakan bahwa piutang dapat diklasifikasikan sebagai berikut:

1. Piutang Usaha (account receivable), jenis piutang yang timbul dari transaksi penjualan barang atau jasa secara kredit. Biasanya piutang usaha diperkirakan akan tertagih dalam periode waktu 30-60 hari.

2. Wesel tagih (notes receivable), merupakan jumlah yang terutang bagi karyawan dimana pelanggan dimaksud telah menerbitkan surat utang formal pada perusahaan. Wesel ini biasanya digunakan untuk periode kredit lebih dari 60 hari.

Secara lebih terperinci Kieso, dkk (2002:386) mengklasifikasikan piutang dengan dua cara yaitu sebagai berikut:

1. Pengklasifikasian piutang berdasarkan untuk tujuan dalam laporan keuangan dibagi menjadi dua yaitu:

a. Piutang lancar atau piutang jangka pendek (short term receivables) yang diharapkan akan tertagih dalam satu tahun atau selama siklus operasi berjalan, mana yang lebih panjang, sedangkan

b. Piutang tidak lancar atau piutang jangka panjang (long term receivables) adalah jenis piutang dimana yang masuk kategori ini merupakan seluruh piutang yang tidak termasuk kategori sebelumnya. 2. Pengklasifikasian piutang berdasarkan sebab terjadinya piutang tersebut.

Pengklasifikasian piutang berkaitan dengan perbedaan penting antara piutang hasil perdagangan dan yang bukan hasil perdagangan, dibagi menjadi dua bagian, yaitu:

a. Piutang dagang (trade receivables) merupakan jumlah terutang oleh pelanggan sebagai bagian dari aktivitas normal bisnis perusahaan berupa penjualan barang atau jasa secara kredit kepada pelanggan yang dapat disub-klasifikasikan lagi menjadi piutang usaha (account receivables) dan wesel tagih (notes receivable):

b. Piutang usaha (account receivables) adalah janji lisan dari pembeli untuk membayar barang dan jasa yang dibeli biasanya dapat ditagih dalam waktu 30 sampai 60 hari.

c. Wesel tagih (notes receivable) adalah janji tertulis secara formal untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan (tanggal jatuh tempo). Wesel tagih ini sendiri ada yang bersifat jangka pendek maupun jangka panjang yang terdiri lagi atas dua jenis yaitu:

a) Wesel tagih tidak berbunga (interest bearing note)

Jenis wesel tagih dimana nilai nominal wesel (yang tertera pada lembar wesel) sama besarnya dengan nilai jatuh tempo.

b) Wesel tagih berbunga (non-interest bearing note)

Jenis wesel tagih dimana nilai nominal wesel (nilai yang tertera pada lembar wesel) tidak sama besarnya dengan nilai jatuh tempo. Nilai jatuh tempo terdiri dari nilai nominal ditambah dengan bunga yang diperoleh selama masa periode tertentu. d. Piutang non-dagang (non-trade receivables) merupakan piutang yang

bukan dari hasil perdagangan atau sering disebut juga meliputi semua jenis piutang lainnya yang muncul dari berbagai transaksi (yang bukan transaksi normal perusahaan) yang dapat berupa janji tertulis untuk membayar atau mengirimkan sesuatu, contohnya antara lain:

uang muka kepada karyawan dan staf uang muka kepada anak perusahaan

deposito untuk menutup kemungkinan kerugian atau kerusakan piutang dividen dan bunga

piutang pajak yang lebih disetor

B. Pengertian Valuta Asing

Pengertian Valuta Asing menurut Hamdy (2001:15) adalah sebagai berikut: ”Valuta asing (valas) atau foreign exchange (forex) atau foreign currency diartikan sebagai mata uang asing dan alat pembayaran lainnya yang digunakan untuk melakukan atau membiayai transaksi ekonomi keuangan internasional dan yang mempunyai catatan kurs resmi pada bank sentral”.

Pengertian valuta asing menurut Heli Charisma Berlianta (2004:1) adalah sebagai berikut: ”Valuta asing (Valas) dapat diartikan sebagai seluruh kewajiban terhadap mata uang asing yang dapat dibayar diluar negeri, baik berupa simpanan pada bank di luar negeri maupun kewajiban dalam mata uang asing”.

Menurut Ikatan Akuntan Indonesia (2004:10.6) suatu transaksi dalam mata uang asing adalah suatu transaksi yang didenominasi atau membutuhkan penyelesaian dalam suatu mata uang asing, termasuk transaksi yang timbul ketika suatu perusahaan:

1. Membeli atau menjual barang atau jasa yang harganya didenominasi dalam suatu mata uang asing.

2. Meminjam (hutang) atau meminjamkan (piutang) dana yang didenominasi dalam satu mata uang asing.

3. Menjadi suatu pihak untuk suatu perjanjian dalam valuta asing yang belum terlaksana; atau

C. Pengertian Kurs

Pengertian Kurs menurut Beams (2000:501) adalah sebagai berikut: “Exchange is the ratio between a unit of one currency and the amount of another currency for which that unit can be exchanged (converted) at a particular time”.

Pengertian kurs menurut Ikatan Akuntan Indonesia (2004:5) adalah sebagai berikut: ”Kurs adalah rasio pertukaran dua mata uang”.

Pengertian kurs menurut Berlianta (2004:37) adalah sebagai berikut: ”Kurs atau Exchange rate dapat diartikan sebagai perbandingan jumlah dua mata uang yang dipertukarkan atau yang diperjualbelikan”.

1. Alasan-Alasan Perusahaan Memprediksi Kurs

Setiap perusahaan multinasional dapat dipengaruhi oleh perubahan nilai kurs. Beberapa keputusan yang memerlukan prediksi nilai kurs pada masa tertentu menurut Madura (2000:243) adalah:

a. Hedging decision

b. Short-term financing decision c. Short-term investment decision d. Capital budgeting decision e. Long-term financial decision f. Earning assessment

a. Hedging decision

Perusahaan multi nasional selalu menghadapi pilihan untuk mengantisipasi future payables dan receivable dalam mata uang asing. Keputusan ini berdasarkan prediksi perusahaan tersebut terhadap nilai mata uang asing.

b. Short-term financing decision

asing. Mata uang yang dipergunakan harus mempunyai syarat sebagai berikut:

a) Mempunyai nilai suku bunga yang rendah

b) Mempunyai nilai tukar yang relatif rendah dalam periode financial tertentu.

c. Short-term investment decision

Beberapa perusahaan mempunyai kas untuk jangka waktu singkat. Kas yang tersedia dalam jumlah besar dapat didepositokan dengan mempergunakan mata uang asing. Mata uang asing yang ideal untuk digunakan adalah:

a. Mempunyai suku bunga yang tinggi.

b. Mempunyai nilai tukar yang kuat dalam kurun waktu deposito. d. Capital budgeting decision

Sebelum memutuskan untuk menanam modal di suatu negara, perusahaan multi nasional terlebih dahulu melakukan capital budgeting analysis. Prediksi cash flow (perputaran kas) pada masa yang akan datang dalam proses penganggaran modal tergantung dari nilai mata uang pada masa yang akan datang.

e. Long-term financial decision

f. Earning assessment

Jika suatu perusahaan multi nasional mempunyai anak perusahaan di beberapa negara yang berbeda, maka anak perusahaan tersebut diharuskan melaporkan pendapatan yang diperoleh dengan mata uang yang sama dengan yang dipergunakan induk perusahaannya.

2. Jenis-Jenis Sistem Penetapan Kurs Valuta Asing

Menurut Hamdy (2001:40), berdasarkan perkembangan system moneter internasional sejak berlakunya Bretton Woods System pada tahun 1944, pada umumnya dikenal beberapa macam sistem penetapan kurs valuta asing, yakni sebagai berikut:

a. Sistem Kurs Tetap/Stabil (Fixed Exchange Rate System) b. Sistem Kurs Mengambang (Floating Exchange Rate System) c. Sistem Kurs Terkait (Pegged Exchange Rate System)

a. Sistem Kurs Tetap/Stabil (Fixed Exchange Rate System)

b. Sistem Kurs Mengambang (Floating Exchange Rate System)

Dalam hal ini nilai tukar suatu mata uang ditentukan oleh kekuatan permintaan dan penawaran (mekanisme pasar) pada bursa valuta asing. Jika penentuan kurs valuta asing di bursa valuta asing tersebut terjadi campur tangan pemerintah maka disebut clean float atau freely floating system (sistem kurs mengambang murni). Sedangkan apabila permerintah turut campur tangan mempengaruhi permintaan dan penawaran terhadap valuta asing di bursa valuta asing maka disebut dirty float atau managed float system (sistem kurs mengambang terkendali).

c. Sistem Kurs Terkait (Pegged Exchange Rate System)

Aliran valuta asing yang cepat dan besar untuk memenuhi tuntutan perdagangan, investor dan spekulasi dari suatu tempat yang surplus ke tempat yang defisit dapat terjadi karena beberapa faktor atau kodisi yang berbeda sehingga berpengaruh dan menimbulkan perbedaan kurs valuta asing atau forex rate di masing-masing tempat. Menurut Hamdy (2001:46), beberapa faktor atau kondisi yang berbeda dan mempengaruhi kurs valuta asing di masing-masing tempat tersebut antara lain sebagai berikut:

a) Supply and demand foreign currency. b) Posisi Balance of payment (BOP). c) Tingkat Inflasi.

d) Tingkat harga.

e) Pengawasan pemerintah.

3. Teknik memprediksi Kurs Valuta Asing

Salah satu aktivitas penting yang dilakukan oleh para pelaku di pasar valuta asing adalah melakukan analisis untuk memprediksi arah kurs valuta asing di masa yang akan datang. Menurut Berlianta (2004:249) sampai saat ini ada dua tipe analisis yang biasa dilakukan oleh pelaku pasar di pasar valuta asing untuk memprediksi pergerakan kurs valuta asing di masa yang akan datang.

Dua tipe analisis tersebut adalah: a. Fundamental Analysis b. Teknik Analysis

a. Fundamental Analysis

Didasarkan atas hubungan yang fundamental antara economic variables dan exchange rate. Dengan mengetahui nilai variabel-variabel ekonomi yang ada serta dampaknya terhadap suatu nilai mata uang, perusahaan dapat memprediksi nilai kurs.

b. Teknik Analysis

4. Relevansi Risiko Kurs

Beberapa pendapat menyatakan risiko perubahan kurs tidak relevan, karenanya perusahaan tidak perlu mengantisipasi resiko ini. Argumen-argumen tersebut menurut Madura (2000:275) adalah sebagai berikut:

a. Purchasing Power Parity (PPP) Argument b. The Investor Hedge Argument

c. Currency Diversification Argument d. Stakeholder Diversification Argument

a. Purchasing Power Parity (PPP) Argument

b. The Investor Hedge Argument

Menurut teori ini, perusahaan multi nasional dapat menekan dampak perubahan kurs. Salah satu cara yaitu dengan membuat kontrak dengan perusahaan asing untuk menghindari dampak terjadinya depresiasi.

c. Currency Diversification Argument

Teori ini menyatakan bahwa perusahaan multi nasional yang mengadakan transaksi dengan beberapa mata uang, tidak akan terpengaruh terhadap perubahan kurs.

d. Stakeholder Diversification Argument

Menurut teori ini perubahan kurs tidak terpengaruh jika stakeholders (contohnya kreditor) berasal dari negara-negara yang berbeda, dimana nilai mata uang yang digunakan juga berbeda-beda. Sebaliknya, para kreditor juga menghadapi resiko terjadinya perubahan nilai tukar uang.

D. Pengertian Selisih Kurs

Piutang valuta asing sangat tergantung pada kurs valuta asingnya. Di Indonesia dimana terjadi depresiasi rupiah terhadap dollar Amerika Serikat, mengakibatkan kurs valuta asing dalam hal ini dollar Amerika Serikat menjadi sangat tinggi terhadap kurs rupiah. Hal ini menyebabkan terjadinya selisih kurs, baik berupa keuntungan maupun kerugian kurs.

Untuk memasukkan transaksi dalam valuta asing pada laporan keuangan suatu perusahaan, transaksi harus dinyatakan dalam mata uang pelaporan perusahaan. Mata uang pelaporan adalah mata uang yang digunakan dalam menyajikan laporan keuangan. Mata uang asing adalah mata uang selain mata uang pelaporan perusahaan. 1. Pengakuan Selisih Kurs (Recognition of Exchange Differences)

Berdasarkan Pernyataan Standar Akuntansi Keuangan, pengakuan terhadap selisih kurs adalah sebagai berikut:

a. Transaksi dalam mata uang asing dibukukan dengan menggunakan kurs pada saat terjadinya transaksi atau kurs tunai yang berlaku pada tanggal transaksi yang disebut kurs spot (spot rate).

b. Pada setiap tanggal neraca:

a) Pos aktiva dan kewajiban moneter dalam mata uang asing yang dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tanggal neraca. Apabila terdapat kesulitan dalam menentukan kurs tanggal neraca, maka dapat digunakan kurs tengah Bank Indonesia sebagai indikator yang objektif. Pos moneter adalah kas dan setara kas, aktiva dan kewajiban yang akan diterima atau dibayar yang jumlahnya pasti atau dapat ditentukan.

b) Pos non moneter tidak boleh dilaporkan dengan menggunakan kurs tanggal neraca tetapi harus dilaporkan dengan menggunakan kurs tanggal transaksi, dan

penyelesaian kewajiban antara pihak yang paham (knowledgeable) dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction).

d) Nilai terbawa dari suatu pos ditentukan sesuai standar akuntansi yang relevan. Apakah nilai tercatat ditentukan brdasarkan biaya historis atau nilai wajar, nilai yang ditentukan untuk pos valuta asing dilaporkan pada mata uang pelaporan sesuai dengan pernyataan ini,

e) Selisih penjabaran pos aktiva dan kewajiban moneter dalam mata uang asing pada tanggal neraca dan laba rugi kurs yang timbul dari transaksi dalam mata uang asing dikreditkan atau dibebankan pada laporan periode berjalan.

f) Selisih kurs timbul apabila terdapat perubahan kurs antara tanggal transaksi dan tanggal penyelesaian (settlement date) pos moneter yang timbul dari transaksi dalam mata uang asing. Bila timbulnya dan penyelesaian suatu transaksi berada dalam suatu periode akuntansi yang sama, maka seluruh selisih kurs diakui dalam periode tersebut. Namun jika timbulnya dan diselesaikan suatu transaksi berada dalam beberapa periode akuntansi, maka selisih kurs harus diakui untuk setiap periode akuntansi dengan memperhitungkan perubahan kurs untuk masing-masing periode.

berupa hutang piutang dengan suatu entitas asing. Apabila timbulnya dan penyelesaian pos moneter tersebut tidak terencana, dalam substansinya merupakan suatu perluasan, atau pengurangan dari investasi netto perusahaan dalam entitas asing tersebut. Pos moneter tersebut mungkin mencakup piutang jangka panjang atau pinjaman tetapi mencakup piutang dagang atau hutang dagang. Investasi netto dalam suatu entitas asing adalah bagian (share) perusahaan pelapor dalam aktiva netto suatu entitas asing (pihak lain).

2. Kebijakan-Kebijakan Selisih Kurs

Dalam pembahasan masalah mengenai valuta asing, selain di atur dalam Pernyataan Standar Akuntansi Keuangan ada beberapa kebijakan lain yang dapat dijadikan sebagai dasar dalam pengambilan keputusan mengenai masalah valuta asing. Adapun kebijakan yang dimaksud antara lain :

1. Kebijakan Bapepam, dengan keputusan Ketua Badan Pengawas Pasar Modal Nomor : Kep-49/PM/1998 tentang Akuntansi Transaksi Dalam Mata Uang Asing dengan Lampiran Peraturan No.VIII.G.10 tentang Perlakuan akuntansi atas Selisih Kurs Sebagai akibat dari Transaksi Dalam Mata Uang Asing adalah sebagai berikut:

kewajiban moneter yang bersangkutan dan dua hal tersebut harus diungkapkan secukupnya.

b. Selain ketentuan sebagaimana dimaksud dalam paragraf 34 PSAK No. 10, apabila perusahaan memiliki atau menangguhkan selisih kurs, maka perusahaan harus mengungkapkan jumlah kumulatif selisih kurs yang ditangguhkan dan yang dibebankan pada periode berjalan.

2. Kebijakan pajak pemerintah dengan surat Edaran Dirjen Pajak No.SE-46/PJ.43/1998 tentang penjelasan lebih lanjut mengenai perlakuan pajak penghasilan terhadap selisih kurs valuta asing adalah sebagai berikut :

a. Kep Menkeu RI No. 597/KMK.04/1997 tanggal 21 November 1997 dan Dirjen Pajak No.SE Dirjen Pajak No.SE-16/PJ.43/1997 tanggal 27 November 1997 (keduanya tentang perlakuan pajak penghasilan terhadap selisih kurs valuta asing dalam tahun 1997) hanya berlaku untuk tahun pajak 1997.

b. Kep.Menkeu RI No. 597/KMK.04/1997 menyatakan untuk kepentingan penghitungan pajak, wajib pajak dapat membebankan seluruh kerugian selisih kurs tahun 1997 baik yang telah direalisir maupun yang belum direalisir ke dalam tahun pajak 1997 atau mengalokasikan dalam jangka waktu selama-lamanya 5 tahun sejak tahun pajak 1997 secara taat azas. c. Surat Edaran Dirjen Pajak No.SE.16/PJ.43/1997 menyatakan bahwa

kurs tahun 1997 baik yang telah direalisir maupun yang belum direalisir ke dalam tahun 1997 atau dialokasikan / diamortisasikan dalam jangka waktu selama-lamanya 5 tahun sejak tahun pajak 1997 dalam jumlah yang sama setiap tahunnya dan dilaksanakan secara taat azas. Untuk tahun pajak 1998 dan seterusnya demikian juga tahun pajak 1996 dan tahun-tahun pajak sebelumnya, ketentuan perpajakan yang menyangkut perlakuan pajak penghasilan atas selisih kurs yang sampai saat ini masih berlaku adalah: : a. SE Dirjen Pajak No. SE-03/PJ.31/1997 tanggal 13 Agustus 1997 yang

mengatur perlakuan pajak penghasilan dalam hal wajib pajak memperoleh keuntungan atau menderita kerugian karena selisih kurs. 1. Keuntungan karena selisih kurs mata uang asing termasuk

penghasilan yang menjadi objek pajak penghasilan. Pengenaan pajaknya dikaitkan dengan sistem pembukuan yang dianut oleh wajib pajak dengan syarat dilakukan secara taat azas dan harus dilaporkan dalam SPT Tahunan PPh.

3. SE Dirjen Pajak No.SE-24/PJ.42/1998 tanggal 5 Agustus 1998 yang mengatur tentang perlakuan PPh dalam hal wajib pajak memperoleh keuntungan karena selisih kurs dan kaitannya dengan perhitungan besarnya angsuran PPh pasal 25.

E. Piutang Valuta Asing

1. Pengertian Piutang Valuta Asing

Suatu perusahaan dapat melakukan aktivitas yang menyangkut valuta asing (foreign activities) dalam dua cara; melakukan transaksi dalam mata uang asing atau memiliki kegiatan usaha luar negeri (foreign operations).

Munculnya piutang valuta asing disebabkan adanya transaksi dalam menjual barang atau jasa dalam negeri maupun luar negeri yang menggunakan mata uang asing.

Berdasarkan defenisi piutang dan valuta asing di atas, maka penulis menyimpulkan bahwa : ”Piutang Valuta Asing adalah klaim kepada perseorangan, badan usaha, ataupun pihak lainnya dalam mata uang asing”.

2. Transaksi kurs Valuta Asing

Menurut Pernyataan Standar Akuntansi Keuangan (2004:10.6) ”Suatu transaksi dalam mata uang asing adalah suatu transaksi yang membutuhkan penyelesaian dalam mata uang asing, termasuk transaksi yang timbul ketika perusahaan:

a. Membeli atau menjual barang dan jasa yang harganya didenominasi dalam suatu mata uang asing.

b. Meminjam atau meminjamkan dana dalam suatu mata uang asing.

c. Memperoleh atau melepaskan aktiva, menimbulkan atau melunasi kewajiban, dalam suatu mata uang asing.

Dalam menyatakan transaksi maupun laporan keuangan dalam mata uang asing ke dalam mata uang asing dalam negeri atau lebih dikenal dengan home currency, diperlukan adanya sarana penjabaran yang disebut kurs. Setiap perusahaan dapat mengetahui nilai kurs mata uang tertentu melalui kurs yang dikeluarkan oleh Bank Indonesia. Pada umumnya perusahaan-perusahaan menggunakan kurs tengah yang dikeluarkan oleh Bank Indonesia sebagai dasar pencatatan transaksi-transaksi dalam mata uang asing. Kurs tengah yang dikeluarkan oleh Bank Indonesia merupakan nilai kurs yang diperoleh dari hasil penjumlahan nilai kurs jual dan nilai kurs beli kemudian dibagi dua.

Dapat dikatakan bahwa setiap melakukan transaksi luar negeri mapun dalam negeri yang melakukan kegiatan operasi perusahaan dengan menggunakan mata uang asing, perusahaan selalu dihadapkan pada kemungkinan terjadinya penurunan atau kenaikan selisih kurs.

Sebagai contoh, eksportir indonesia menjual produknya ke luar negeri senilai US$ 2,000.- secara kredit. Kurs pada saat transaksi terjadi USD 1 = Rp. 8.000,- maka atas transaksi ini dibuat jurnal sebagai berikut :

Piutang Dagang ...Rp. 16.000.000

Penjualan ...Rp. 16.000.000

Apabila pada saat penerimaan pelunasan piutang dagangtrsebut kurs berubah menjadi USD 1 = Rp. 10.000,- maka jurnal untuk mencatat transaksi tersebut menjadi:

Kas/Bank ...Rp. 20.000.000

Tetapi bila pada saat penerimaan pelunasan piutang dagang tersebut kurs turun menjadi USD 1 = Rp. 6.200,- maka jurnal untuk mencatat transaksi tersebut menjadi :

Kas/Bank ...Rp. 12.400.000 Laba/Rugi Selisih Kurs ...Rp. 3.600.000

Piutang Dagang ...Rp. 16.000.000

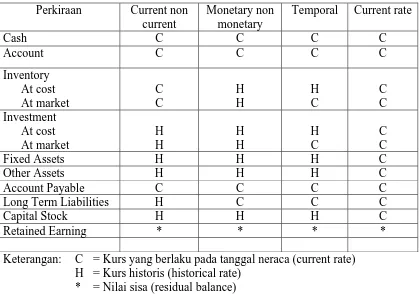

3. Metode Penjabaran Valuta Asing

Metode yang digunakan untuk menjabarkan laporan keuangan suatu kegiatan usaha luar negeri tergantung pada cara pendanaan dan operasi perusahaan pelapor. Menurut Pernyataan Standar Akuntansi Keuangan (2004:11.2) “Kegiatan usaha luar negeri diklasifikasikan baik sebagai kegiatan usaha luar negeri yang merupakan bagian integral dengan operasi perusahaan pelapor atau sebagai entitas asing”.

Akuntansi valuta asing dapat ditinjau dari dua aspek. Kedua aspek masing-masing mempunyai metode penjabaran valuta asing tersendiri. Adapun penjabaran yang dimaksud adalah penjabaran laporan keuangan dalam mata uang asing (Translation of foreign exchange financial statement).

Menurut Frederick D.S Choi dan Gary K. Meek (2005:249) dalam penjabaran laporan keuangan dalam mata uang asing ada empat metode penjabaran valuta asing yang dikenal, yaitu:

a. Current – non current method b. Monetary – non monetary method c. Temporal method

a. Current – non current method

Metode ini melakukan penjabaran laporan keuangan berdasarkan kurs pada tanggal neraca dan kurs histories (current or historical approach). Dimana harta lancar dan hutang lancar dijabarkan dengan kurs tanggal neraca, sedangkan aktiva tetap dan hutang jangka panjang dijabarkan dengan kurs historis.

b. Monetary - non monetary method

Metode ini menjabarkan aktiva dan hutang moneter dengan kurs berjalan serta aktiva dan hutang non moneter dengan kurs historis yang berlaku pada saat tersebut. Untuk tujuan penjabaran aktiva dan hutang dianggap “monetary” bila dinyatakan dalam sejumlah tetap satuan valuta asing. Semua pos-pos neraca lainnya diklasifikasikan sebagai pos non moneter.

Metode ini mulai diperkenalkan sejak tahun 1950-an oleh Prof. Samuel Hepworth yang berpendapat bahwa penjabaran perkiraan sebaiknya didasarkan atas sifat perkiraan dan bukan berdasarkan masa tunainya.

Timbulnya masalah karena sulitnya membedakan monetary dan non monetary karena perbedaan ini sebenarnya bersifat arbitier (pendamai), hanya dalam keadaan yang diluar prediksi harga suatu harta akan berubah dalam persentase yang persis sama seperti perubahan tingkat harga umum.

Suatu harta atau hutang dapat berubah dengan suatu persentase perubahan daya beli umum. Hal ini tentu tidak sesuai dengan defenisi monetary dan non monetary itu sendiri.

Non monetary asset dan liabilities adalah harta yang harga-harganya dalam satuan uang yang dapat berubah-ubah dari waktu ke waktu sesuai dengan kesepakatan mengenai jumlah daya beli uang yang ingin dipertahankan.

Adapun contoh menurut metode ini akan disajikan dalam tabel 2.1 c. Temporal method

Metode ini juga melakukan penjabaran laporan keuangan berdasarkan kombinasi kurs tanggal neraca dan kurs historis. Dimana kurs penjabaran untuk setiap aktiva dan pasiva tergantung pada dasar pengakuan akuntansi yang digunakan untuk mencatat transaksi yang berhubungan dengan valuta asing.

Jadi menurut metode ini kas dan bank, piutang, dan hutang (baik lancar maupun tidak lancar) dijabarakan dengan kurs yang berlaku pada tanggal neraca, sedangkan aktiva dan kewajiban lainnya dijabarakan dengan kurs tanggal neraca atau kurs historis sesuai dengan sifatnya.

Aktiva dan kewajiban yang dilaporkan dalam neraca dengan harga perolehan dijabarkan dengan kurs historis, sedangkan aktiva dan kewajiban yang dilaporkan dengan harga pengganti (replacement cost) atau harga jual dijabarkan dengan kurs tanggal neraca, misalnya persediaan.

Adapun contoh menurut metode ini akan disajikan dalam tabel 2.1 d. Current rate method

Metode ini berbeda dengan ketiga metode lainnya yang melakukan penjabaran laporan keuangan berdasarkan kurs tanggal neraca dan kurs historis, metode ini menggunakan kurs tunggal, yaitu kurs tanggal neraca (current rate approach)

dengan kurs historis, kecuali beban dan pendapatan dijabarkan dengan kurs tanggal neraca.

Penerapan dari keempat metode diatas dalam penjabaran laporan keuangan yang sama akan menghasilkan resiko kerugian dan keuntungan yang berbeda karena hasil dari penjabaran tersebut akan menghasilkan laba rugi yang berbeda.

Adapun contoh menurut metode ini akan disajikan dalam tabel 2.1

Perlakuan atas tiap-tiap perkiraan neraca dan masing-masing metode penjabaran dapat dijelaskan dalam tabel beserta contoh dalam angka sehingga kelihatan jelas atas perbedaan dari masing-masing metode adalah sebagai berikut:

Tabel 2.1

Metode Penjabaran Laporan Keuangan Dalam Valuta Asing

Perkiraan Current non

current

Monetary non monetary

Temporal Current rate

Cash C C C C

Account C C C C

Inventory At cost At market C C H H H C C C Investment At cost At market H H H H H C C C

Fixed Assets H H H C

Other Assets H H H C

Account Payable C C C C

Long Term Liabilities H C C C

Capital Stock H H H C

Retained Earning * * * *

Keterangan: C = Kurs yang berlaku pada tanggal neraca (current rate) H = Kurs historis (historical rate)

[image:43.595.87.507.359.653.2]ENDING PERIOD DEC 31, 2006($ 1) UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2006 (Rp 1)

Item 2004

Metode Penjabaran

Kurs Current- Non Kurs Monetary - Non Kurs Temporal Kurs Current rate

Current Monetary

Current Asset:

Cash 89,000 9,020 802,780,000 9,020 802,780,000 9,020 802,780,000 9,020 802,780,000 Account Receivable 765,000 9,020 6,900,300,000 9,020 6,900,300,000 9,020 6,900,300,000 9,020 6,900,300,000 All. For Bad Debt (9,000) 9,020 (81,180,000) 9,020 (81,180,000) 9,020 (81,180,000) 9,020 (81,180,000) Interest Receivable 8,000 9,020 72,160,000 9,020 72,160,000 9,020 72,160,000 9,020 72,160,000 Merchandise Inventory 186,000 9,020 1,677,720,000 9,100 1,692,600,000 9,100 1,692,600,000 9,020 1,677,720,000 Prepaid Rent 9,000 9,020 81,180,000 9,020 81,180,000 9,020 81,180,000 9,020 81,180,000 Investment 128,000 8,900 1,139,200,000 8,900 1,139,200,000 9,020 1,154,560,000 9,020 1,154,560,000 1,176,000 10,592,160,000 10,607,040,000 10,622,400,000 10,607,520,000

Fixed Asset:

Fixed Assets 820,000 8,500 6,970,000,000 8,500 6,970,000,000 8,500 6,970,000,000 9,020 7,396,400,000 Acc. Depreciation (164,000) 8,500 (1,394,000,000) 8,500 (1,394,000,000) 8,500 (1,394,000,000) 9,020 (1,479,280,000)

656,000 5,576,000,000 5,576,000,000 5,576,000,000 5,917,120,000

Total Assets 1,832,000 16,168,160,000 16,183,040,000 16,198,400,000 16,524,640,000

Short Term Liabilities:

Account Payable 478,000 9,020 4,311,560,000 9,020 4,311,560,000 9,020 4,311,560,000 9,020 4,311,560,000 Interest payable 18,000 9,020 162,360,000 9,020 162,360,000 9,020 162,360,000 9,020 162,360,000 Tax Payable 26,000 9,020 234,520,000 9,020 234,520,000 9,020 234,520,000 9,020 234,520,000

522,000 4,708,440,000 4,708,440,000 4,708,440,000 4,708,440,000

Long Term Liabilities:

Bonds Payable 600,000 8,700 5,220,000,000 9,020 5,412,000,000 9,020 5,412,000,000 9,020 5,412,000,000

Equity:

Capital Stock 500,000 8,300 4,150,000,000 8,300 4,150,000,000 8,300 4,150,000,000 9,020 4,510,000,000 Retained Earning 210,000 * 2,089,720,000 * 1,912,600,000 * 1,927,960,000 * 1,894,200,000 Total Equity 1,832,000 16,168,160,000 16,183,040,000 16,198,400,000 16,524,640,000 Kurs Current tahun 2006 : 1 US$ = Rp. 9.020 Catatan :

Kurs Historis atas perolehan: (1US$) Kurs Current adalah kurs Bank Indonesia pada tanggal neraca

- Inventory 9,100 Kurs Historis adalah kurs pada saat terjadi pengakuan aktiva dan pasiva - Investment 8,900 * = adalah nilai sisa dari penjabaran laporan keuangan ke dalam - Fixed Assets 8,500 mata uang perusahaan pelapor

F. Penyajian Piutang Valuta Asing Dalam Laporan Keuangan

Piutang valuta asing timbul dari transaksi dalam mata uang asing yang dilakukan oleh perusahaan, baik dengan pihak luar negeri maupun transaksi dengan pihak dalam negeri yang menginginkan pembayaran dengan valuta asing. Dalam penjabaran nilai piutang valuta asing dalam laporan keuangan sering terjadi kekeliruan yang dilakukan oleh perusahaan pelapor. Kekeliruan ini biasanya terletak pada pemilihan nilai kurs yang digunakan dalam menjabarkan nilai piutang valuta asing tersebut.

Menurut Pernyataan Standar Akuntansi Keuangan (2004:11.13): ”Untuk tujuan praktis, apabila kurs yang sebenarnya sulit diketahui, maka seringkali digunakan kurs rata-rata selama periode yang bersangkutan sebagai dasar penjabaran”.

Menurut Pernyataan Standar Akuntansi Keuangan (2004:11.15): “Berdasarkan pertimbangan praktis, suatu kurs yang mendekati nilai tukar sebenarnya, misalnya kurs rata-rata selama satu periode, sering kali digunakan untuk menjabarkan pendapatan dan beban suatu entitas asing”.

1. Neraca

Neraca disusun dengan maksud untuk memberikan gambaran mengenai posisi dari aktiva, kewajiban, dan modal perusahaan. Ada kalanya neraca disebut juga daftar kekayaan dan kewajiban suatu perusahaan yang menggambarkan suatu hasil akhir dari kegiatan atau pencatatan transaksi-transaksi ekonomis sejak perusahaan didirikan.

a. Bentuk perkiraan (account form/scontro), yaitu neraca berbentuk T, pada sisi kiri terdapat aktiva (assets) sedangkan pada sisi kanan terdapat hutang (liabilities) dan modal (capital).

b. Bentuk laporan (report form/staffel), yaitu neraca dimana pos hutang dan modal disajikan dibawah jumlah aktiva, jadi bukan disamping. Dengan kata lain pos aktiva, hutang dan modal disajikan dalam susunan yang vertikal.

c. Bentuk posisi keuangan (financial position form), yaitu saldo modal kerja yang lebih ditonjolkan. Neraca disusun secara garis besarnya saja dengan melampirkan perinciannya. Tujuan dari penyusunan neraca bentuk ini adalah agar kedudukan/posisi keuangan yang dikehendaki nampak dengan jelas, misalnya besarnya jumlah modal kerja netto (net working capital) atau jumlah modal perusahaan.

Piutang valuta asing merupakan salah satu unsur aktiva yang tergolong aktiva lancar dan disajikan di sebelah kanan (debet) neraca. Piutang valuta asing ini dilaporkan dalam neraca dengan menggunakan kurs tanggal neraca.

2. Laba rugi

Laporan laba rugi disusun dengan maksud memberikan gambaran mengenai hasil usaha dari perusahaan selama periode tertentu yaitu hasil bersih dari penghasilan dikurangi dengan biaya.

Ada dua jenis laporan laba rugi, yaitu:

b. Laporan laba rugi current operating performance (kegiatan operasional normal), yaitu laporan laba rugi yang hanya berisi elemen yang biasa terjadi dan tidak termasuk elemen – elemen luar biasa. Elemen-elemen yang tidak biasa akan dilaporkan dalam laporan laba tidak dibagi.

Laporan laba rugi dapat disusun dalam dua bentuk, yaitu:

a. Single Step (bentuk single), yaitu bentuk laporan laba rugi yang menggambarkan perhitungan laba rugi dengan cara mengelompokkan semua penghasilan dalam satu kelompok dan mengelompokkan semua biaya dalam satu kelompok sehingga perhitungan laba rugi diperoleh dengan mengurangkan jumlah penghasilan dan jumlah biaya.

b. Multiple Step (bentuk berjenjang), yaitu bentuk laporan laba rugi yang disusun dengan melakukan pengelompokkan terhadap pendapatan dan biaya yang disusun secara berurutan.

Pos-pos yang berhubungan dengan transaksi valuta asing dalam laba rugi adalah laba (rugi) selisih kurs. Laba (rugi) selisih kurs dapat merupakan salah satu unsur pendapatan (jika bernilai positif) ataupun salah satu unsur beban (jika bernilai negatif) dan karenanya disajikan sebagai pendapatan (beban) lain-lain pada laba-rugi.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi deskriptif, yaitu menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian.

B. Jenis Data

Data sekunder, yaitu jenis data yang diperoleh dalam bentuk dokumen misalnya:

Sejarah berdirinya perusahaan Struktur organisasi perusahan Neraca perusahaan

Laporan laba rugi perusahaan Daftar piutang

C. Teknik Pengumpulan Data

Teknik yang digunakan penulis dalam pengumpulan data adalah:

1. Teknik dokumentasi, yaitu meneliti bahan-bahan tulisan perusahaan berupa laporan laba-rugi, neraca dan catatan atas laporan keuangan perusahaan.

D. Metode Analisis Data

Analisa data dilakukan dengan:

1. Metode deskriptif, yaitu suatu metode dimana data yang dikumpulkan disusun, diinterprestasikan, dan dianalisa sehingga memberikan keterangan bagi pemecahan permasalahan yang dihadapi.

2. Metode komparatif, yaitu membandingkan teori dengan praktek pada perusahaan. Kemudian mengambil kesimpulan dan memberikan saran dan hasil perbandingan tersebut. Sehingga memberikan keterangan bagi pemecahan permasalahan yang dihadapi.

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT. Sari Makmur Tunggal Mandiri a) Sejarah Singkat

PT. Sari Makmur Tunggal Mandiri adalah perusahaan yang bergerak dalam bidang industri pengolahan biji kopi. Perusahaan ini berkedudukan di jalan kompos No. 110-A, kecamatan Sunggal, Deli Serdang, dengan kantor cabang di beberapa kota seperti Jakarta, Surabaya, Bandar Lampung, dan Makasar.

Usaha yang dijalankan oleh PT. Sari Makmur Tunggal Mandiri adalah perdagangan umum yaitu ekspor. Umumnya komoditi yang diusahakan adalah biji kopi. Pada tahun 1999 PT. Sari Makmur Tunggal Mandiri memproduksi bubuk kopi dengan merk Opal Coffee, produk ini banyak diekspor ke luar negeri.

b) Struktur Organisasi Perusahaan

Struktur organisasi atau yang sering juga disebut dengan disain organisasi terdiri dari atas kumpulan mekanisme formal dengan mana organisasi dikelola. Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap hubungan-hubungan antara fungsi-fungsi, bagian-bagian, atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Adapun faktor-faktor utama yang menentukan perancangan struktur organisasi adalah strategi organisasi, teknologi, karyawan, dan orang-orang yang terlibat dan ukuran organisasi sedangkan unsur-unsur struktur organisasi antara lain spesialisasi kegiatan, koordinasi kegiatan, sentralisasi dan desentralisasi pembutan keputusan, dan ukuran satuan kerja.

Didalam mencapai tujuan suatu organisasi biasanya individu-individu tidak dapat hanya mencapainya sendiri, oleh karenanya dibutuhkan kelompok dua orang atau lebih yang bekerja sama secara kooperatif dan terkoordinasi sehingga dapat mencapai hasil yang lebih baik daripada yang dilakukan oleh perseorangan. Hal ini disebut dengan sinergi dimana yang menjadi dasar pengorganisasian adalah prinsip pembagian kerja yang memungkinkan sinergi terjadi.

posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda menjalankan tugasnya masing-masing untuk mencapai suatu sinergi yang baik dalam rangka mencapai tujuan PT. Sari Makmur Tunggal Mandiri.

Struktur organisasi tersebut memperlihatkan bahwa kekuasaan tertinggi terletak pada Rapat Umum Pemegang Saham. Dewan komisaris adalah wakil para pemegang saham. Dalam menjalankan tugasnya direktur utama dibantu oleh tiga orang direktur yaitu direktur keuangan yang membawahi manajer akuntansi dan manajer administrasi dan umum, serta direktur operasi yang membawahi manajer penjualan dan manajer pembelian, selain itu direktur utama juga dibantu oleh manajer teknik yang membawahi manajer service dan manajer teknik.

Berikut ini adalah uraian tugas, wewenang dan tanggung jawab setiap fungsional dalam perusahaan yang didasarkan pada struktur organisasi, yaitu:

1. Dewan Komisaris

Dewan komisaris adalah badan yang mewakili para pemegang saham dalam mengawasi direksi perusahaan. Dewan ini melakukan tugas-tugasnya sesuai dengan anggaran dasar perusahaan. Dewan komisaris berhak mengangkat dan memberhentikan direktur atas persetujuan rapat pemegang saham. Selain itu dewan komisaris bertugas untuk melakukan pengawasan

2. Direktur Utama

Menentukan kebijakan perusahaan sesuai dengan pedoman yang telah digariskan oleh dewan komisaris

Membina hubungan baik dengan pihak ekstern yaitu perusahaan lain. Memberi petunjuk dan nasehat.

3. Bagian Keuangan

Bertanggungjawab atas pemasukan dan penerimaan dana. Mencatat seluruh pengeluaran dan pemasukan dana. Menyiapkan segala bentuk laporan keuangan. Membuat anggaran perencanaan.

Membuat anggaran belanja tahunan.

Membina hubungan baik badan-badan keuangan seperti bank, asuransi, maupun perpajakan.

Mengadakan pengecekan (audit) terhadap kas, inventori, dan harta-harta perusahaan dari waktu ke waktu dan membuat laporan hasil pengecekan langsung kepada direktur utama.

Mencatat data akuntansi 4. Bagian Produksi

Mengawasi seluruh system dalam pabrik.

Melaporkan aspek yang menganggu sistem produksi kepada general manager. Merencanakan dan mengawasi jadwal kegiatan.

Mengkoordinir dan mengawasi pengelolaan persediaan bahan baku, bahan penolong, dan bahan-bahan lainnya.

Memelihara dan meningkatkan kualitas dan kuantitas produk perusahaan. Menjaga peralatan produksi termasuk mesin-mesin agar dapat beroperasi Bertanggungjawab atas kelancaran produksi dan kecelakaan dalam pabrik. 5. Bagian Quality Control

6. Bagian Gudang

Bertanggungjawab atas bahan baku, bahan penolong, spare parts, dan sebagainya.

Bertanggungjawab atas pengambilan bahan baku untuk produksi. Bertanggungjawab atas inventaris perusahaan.

Bekerjasama dengan bagian produksi, bagian pembelian, dan bagian pemasaran.

7. Bagian Pembelian

Melakukan pembelian atas bahan baku, spare parts, dan alat-alat pembantu lainnya.

Mencari material bahan pembantu dan spesifikasinya Menggalang kerjasama dengan supplier

Bekerjasama dengan bagian gudang. 8. Bagian Ekspor dan Pemasaran

Merencanakan dan memasarkan hasil produksi. Mengurus administrasi ekspor

Mencari peluang-peluang baik luar maupun dalam negeri. Melakukan pengecekan terhadap kualitas produk jadi Bekerjasama dengan bagian gudang.

9. Bagian Personalia

Bertanggungjawab atas penyampaian dan pelaksanaan apa yang dikembalikan pimpinan kepada karyawan

Mengadakan evaluasi dan memberi bimbingan dan pengarahan kepada karyawan.

Menciptakan suasana kerja yang nyaman dan disiplin.

Mengelola dan mengontrol sistem administrasi pembiayaan pabrik pelaksanaan safety dan security serta tugas-tugas lain yang bersifat umum

Membuat laporan kepada pmpinan perusahaan secara tertulis atas pelaksanaan tugas.

Bertanggungjawab kepada direktur pelaksana.

c) Aktivitas Perusahaan

2. Piutang Valuta Asing

a. Transaksi Piutang Valuta Asing

PT. Sari Makmur Tunggal Mandiri menggunakan PSAK No. 10 atas selisih kursnya, yaitu dibebankan ke perhitungan laba rugi. Berikut ini transaksi PT. Sari Makmur Tunggal Mandiri pada tanggal 14 Maret 2006. Setelah terjadi kesepakatan dengan pihak Sumatera Bean, maka dibuat invoice penjualan sebesar US $ 34.485,- (harga komoditi kopi US $ 31.350,- dan PPN US $ 3.135,-) atas penjualan komoditi kopi yang sudah termasuk pajak pertambahan nilai (PPN) dengan invoice No 060145-KE, pada tanggal 14 Maret 2006 kurs tengah Bank Indonesia 1 USD = Rp. 9.599,- maka atas transaksi ini dibuat jurnal sebagai berikut:

Piutang dagang (Valas) ...Rp. 331.021.515,-

PPN Keluaran...Rp. 30.092.865 Penjualan ...Rp. 300.928.650 (mencatat penjualan elevator atas nama Sumatera Bean)

Pada tanggal 11 Agustus 2006 perusahaan menerima pelunasan dari Sumatera Bean atas invoice No. 060145-KE, kurs tengah Bank Indonesia pada tanggal pelunasan tagihan adalah 1 USD = Rp. 9.775, pembayaran tersebut masuk ke kas dollar dengan bukti penerimaan kas No. 001/KM/08 (US$), maka perusahaan mencatat transaksi tersebut dengan jurnal sebagai berikut:

Kas (US$) ...Rp. 337.090.875,-

b. Metode penjabaran Piutang Valuta Asing

Dari data penjabaran piutang valuta asing atas transaksi-transaksi penjualan dalam valuta asing yang terjadi, dapat dilihat bahwa metode penjabaran valuta asing yag dianut oleh perusahaan adalah sebagai berikut:

a. Transaksi-transaksi penjualan dalam valuta asing yang terjadi dijabarkan oeh perusahaan dengan menggunakan kurs pada saat transaksi (actual rates).

b. Saldo piutang dagang valuta asing dijabarkan ke dalam neraca sesuai dengan kurs historis (historical rates).

c. Selisih kurs yang timbul dari penerimaan piutang dagang dicatat sebagai laba (rugi) selisih kurs periode berjalan.

c. Kebijaksanaan penentuan kurs dan pencatatan selisih kurs valuta asing Perusahaan dalam melakukan transaksi yang berhubungan dengan mata uang asing menggunakan kurs pada saat transaksi (actual rate). Kebijaksanaan yang diambil oleh perusahaan dalam penentuan kurs valuta asing yang dipakai sebagai pedoman dalam melakukan transaksi penjualan dalam valuta asing diambil dari kurs tengah Bank Indonesia yang dipublikasikan pada media massa. Dalam pencatatan selisih kurs valuta asing yang timbul dari penerimaan piutang dagang, perusahaan menyajikannya dalam neraca sebagai laba-rugi selisih kurs periode berjalan.

d. Penyajian piutang valuta asing dalam laporan keuangan.

B. Analisis Hasil Penelitian

Sesuai dengan uraian data yang dikumpulkan dan dikembangkan dalam bab-bab

di muka, maka dapat diperoleh gambaran dari perlakuan selisih kurs atas piutang valuta

asing dan dampaknya terhadap laporan keuangan pada PT. Sari Makmur Tunggal

Mandiri. Dalam hal ini penulis akan memberikan evaluasi sebagai hasil analisa terhadap

transaksi valuta asing tersebut dan pengaruhnya terhadap laporan keuangan pada

perusahaan ini.

1. Transaksi Piutang Valuta Asing

Dalam bagian-bagian sebelumnya dapat disimpulkan bahwa:

a. Perusahaan mencatat transaksi penjualan dengan menggunakan kurs pada saat

transaksi.

b. Perusahaan mencatat transaksi penerimaan piutang dagang valuta asing dengan

menggunakan kurs pada saat pelunasan. Selisih dari kurs pada saat pelunasan piutang

dagang valuta asing dengan kurs pada saat penjualan dibebankan/dikreditkan ke

perkiraan selisih kurs pada periode berjalan.

Menurut teori yang diatur dalam PSAK No. 10 adalah:

a. Dalam PSAK No. 10 Paragraf 7 menyatakan perusahaan mencatat transaksi penjualan

(valas) dengan menggunakan kurs pada saat penjualan.

b. Dalam PSAK No. 10 Paragraf 13 menyatakan bahwa transaksi pelunasan piutang

penjualan (valas) adalah dengan menggunakan kurs pada saat pelunasan. Selisih dari

kurs pada saat pelunasan piutang penjualan (valas) dengan kurs pada saat penjualan

Menurut evaluasi yang dilakukan oleh penulis adalah:

a. Perusahaan mencatat transaksi penjualan (valas) dengan menggunakan kurs pada saat

penjualan adalah sesuai dengan PSAK No. 10 Paragraf 7

b. Perusahaan mencatat transaksi pelunasan piutang penjualan (valas) dengan

menggunakan kurs pada saat pelunasan. Selisih dari kurs pada saat pelunasan piutang

penjualan (valas) dengan kurs pada saat penjualan dibebankan/dikreditkan ke

perkiraan laba/rugi selisih kurs adalah sesuai dengan PSAK No. 10 Paragraf 13

2. Metode penjabaran piutang valuta asing

Metode yang dipergunakan oleh perusahaan dalam penjabaran piutang valuta

asing adalah :

a. Transaksi luar negeri dijabarkan dengan menggunakan kurs pada saat transaksi.

b. Saldo kas dan bank dijabarkan ke dalam neraca sesuai dengan kurs pada tanggal

neraca, saldo piutang valuta asing dijabarkan dengan kurs transaksi (kurs historis).

c. Selisih kurs yang timbul dari penerimaan piutang dagang disajikan dalam neraca

sebagai selisih kurs ditangguhkan.

Menurut teori yang diatur dalam PSAK dan kebijaksanaan dari pajak pemerintah

maupun dari BAPEPAM (Badan Pengawas Pasar Modal) yang dapat dipergunakan dalam

penjabaran valuta asing adalah :

a. Menurut PSAK No. 10 Paragraf 7 menyatakan bahwa transaksi luar negeri harus

dijabarkan dengan kurs pada saat transaksi.

b. Menurut PSAK No. 11 Paragraf 14 menyatakan bahwa aktiva dan kewajiban harus

Paragraf 9 baris 17 yang menyatakan bahwa pos aktiva dan kewajiban moneter dalam

mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs

tanggal neraca.

c. Menurut PSAK No. 11 Paragraf 14 bahwa selisih kurs diakui pada periode berjalan

sebagai laba atau rugi selisih kurs periode berjalan; menurut Keputusan Menteri

Keuangan No. 597/KMK.04/1997 tanggal 21 November 1997 kerugian selisih kurs

dapat dilaporkan secara keseluruhan baik yang telah direalisir ataupun yang belum

diralisir kedalam tahun pajak 1997 atau dialokasikan dalam jangka waktu

selama-lamanya 5 (lima) tahun sejak tahun pajak 1997 secara taat pajak. Sedangkan

keuntungan dari selisih kurs harus diperlakukan sebagai penghasilan teratur dan harus

dimasukkan sebagai dasar penghitungan besarnya Pajak Penghasilan Pasal 25.

Berdasarkan hasil pengamatan yang dilakukan penulis mengenai metode yang

dipergunakan oleh perusahaan ini dalam penjabaran valuta asing adalah:

a. Transaksi luar negeri dijabarkan dengan menggunakan kurs pada saat transaksi telah

sesuai dengan PSAK No. 10 Paragraf 7.

b. Saldo bank dan kas telah disesuaikan dengan kurs tengah Bank Indonesia, hal ini

telah sesuai dengan Menurut PSAK No. 11 Paragraf 14 dan PSAK No. 10 Paragraf 9

baris 17 yang menyatakan bahwa pos aktiva dan kewajiban moneter dalam mata uang

asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tanggal

neraca, maka dapat digunakan kurs tengah Bank Indonesia sebagai indikator yang

objektif. Namun, untuk saldo putang valuta asing belum disesuaikan perusahaan

saldo piutang valuta asing tidak mencerminkan nilai yang sebenarnya pada tanggal

neraca.

c. Saldo selisih kurs belum disesuaikan oleh perusahaan dengan PSAK No. 11 Paragraf

14 yang menyatakan bahwa selisih kurs diakui pada periode berjalan sebagai laba

atau rugi selisih kurs periode berjalan. Namun hal ini dibenarkan oleh menurut

Keputusan Menteri Keuangan No. 597/KMK.04/1997 tanggal 21 November 1997

kerugian selisih kurs dapat dilaporkan secara keseluruhan baik yang telah direalisir

ataupun yang belum diralisir kedalam tahun pajak 1997 atau dialokasikan dalam

jangka waktu selama-lamanya 5 (lima) tahun sejak tahun pajak 1997 secara taat

pajak. Sedangkan keuntungan dari selisih kurs harus diperlakukan sebagai

penghasilan teratur dan harus dimasukkan sebagai dasar penghitungan besarnya Pajak

Penghasilan Pasal 25.

3. Kebijaksanaan penentuan kurs dan pencatatan selisih kurs atas piutang valuta

asing

Kebijaksanaan yang diambil oleh perusahaan dalam penentuan kurs piutang

valuta asing didasarkan dari kurs konversi Bank Indonesia. Dalam pencatatan selisih kurs

yang timbul dari penerimaan piutang dagang dibebankan/dikreditkan sebagai selisih kurs

dan dilaporkan pada laporan laba rugi periode berjalan namun pada akhir tahun pada saat

tutup buku perusahaan tidak melakukan penyesuaian saldo piutang dengan kurs pada

tanggal neraca atau kurs tengah Bank Indonesia, selebihnya telah disesuaikan oleh

perusahaan berdasarkan kurs tengah Bank Indonesia seperti saldo kas dan bank dalam

Sedangkan menurut Penerapan Standar Akuntansi Keuangan yang telah diuraikan

sebelumnya bahwa pos aktiva dan kewajiban moneter dalam mata uang asing harus

disesuaikan dengan kurs tanggal neraca atau kurs tengah Bank Indonesia.

Perbedaan kebijakan penentuan kurs dan pencatatan selisih kurs valuta asing

menurut perusahaan dengan menurut teori dijelaskan lebih lanjut dalam perhitungan

sebagai berikut :

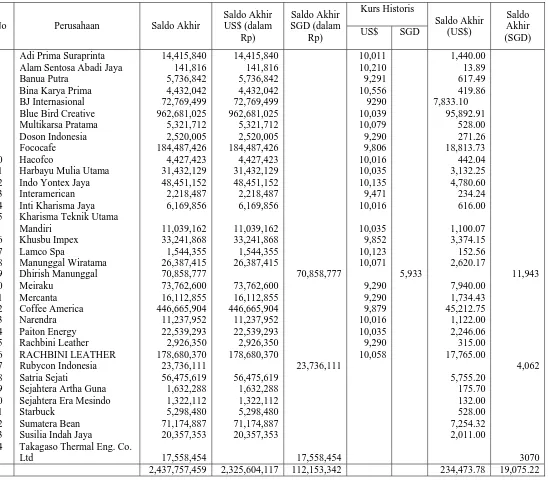

Saldo piutang dagang dalam valuta asing per 31 Desember 2006 :

Saldo piutang dagang menurut perusahaan (kurs transaksi) :

USD 234.473,78 = Rp. 2.325.604.117,00

SGD 19.075,22 = 112.153.342,00

Jumlah = Rp. 2.437.757.549,00

Saldo piutang dagang menurut teori (kurs tengah Bank Indonesia) :

USD 234.473,78 x Rp. 9.020,00 = Rp. 2.114.953.496,00

SGD 19.075,22 x Rp. 5.906.57 = Rp. 112.669.1