UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, OPERATIONAL EFFICIENCY RATIO, FINANCING

TO DEPOSIT RATIO TERHADAP RETURN ON ASSET BANK MEGA SYARIAH INDONESIA

SKRIPSI

OLEH

BENGET M NAINGGOLAN 070502167

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Benget Maruli Tua Nainggolan, Pengaruh Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing to Deposit Ratio terhadap Return On Asset Bank Mega Syariah Indonesia. Pembimbing Dr.Khaira Amalia F, SE, MBA, Ak. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, Msi. Penguji I Dr. Muslich Lufti, SE, MBA, Penguji II, Syafrizal Helmi Situmorang, SE, MSi.

Tujuan dari penulisan skripsi ini adalah untuk menganalisis Pengaruh

Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing to Deposit Ratio terhadap Return On Asset Bank Mega Syariah

Indonesia

Jenis data yang akan diolah dan diteliti adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Tahun buku akuntansi yang dipilih adalah tahun buku 2007 sampai dengan tahun buku 2010 per bulan. Populasi dari penelitian ini adalah Laporan keuangan Bank Mega Syariah Indonesia. Metode analisis data yang digunakan adalah metode statistik parametrik dengan alat analisis data berupa regresi linier berganda. Pengujian hipotesis dengan tingkat signifikan 5%.

Hasil penelitian adalah Capital Adequacy Ratio, Non Performing Loan,

Operational Efficiency Ratio, Financing to Deposit Ratio memiliki pengaruh yang

signifikan secara bersama-sama terhadap Return On Asset Bank Mega Syariah Indonesia. Capital Adequacy Ratio memiliki pengaruh yang negatif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, Non

Performing Loan memiliki pengaruh positif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, Operational Efficiency Ratio

memiliki pengaruh negatif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, dan Financing to Deposit Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas kasih karunia, bimbingan dan berkatNya penulis dapat menyelesaikan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasihat dan dorongan dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tahbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, Msi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, Msi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amelia F, SE, MBA, AK selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

7. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahun yang baik serta berguna, terutama kepada penulis khususnya kepada dosen wali saya ibu Dra. Komaria Pandia, Msi.

8. Seluruh Staff dan Civitas Akademi di lingkuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

9. Seluruh Pegawai Departemen Manajemen, Bang Jumadi, Kak Dani, Kak Susi dan Kak Vina.

10. Buat Tuhan Yesus, Thank you Lord!! Terima Kasih Buat Kasih karunia, berkat yang melimpah dan rencanaMu yang indah dalam hidup saya.

11. Buat Keluarga, Kedua Orang tua, Bapak (S. Nainggolan), Mama (R. Simarmata), Terima kasih buat doa, kerja keras, keringat dan air mata yang kalian cucurkan, aku sayang kalian. Bapak Uda (A. Nainggolan) dan Keluarga, terima kasih buat dukungan dan doanya ya uda. Abang Yoel dan keluarga, Abang Waldemark dan keluarga, Kak Imel dan keluarga, Kak Roma, terima kasih buat dukungan semangat, dan doanya ya. Uda Rahel (M. Nainggolan) terima kasih buat dukungan semangatnya ya uda.

13. .Kelompok kecilku, ada kak Cory Simatupang, Andre, Diana,Osin,Alex, dan Frengky. Makasi ya teman-teman atas doanya, atas dukungannya. Kebersamaan kita akan kuingat selamanya dan tetap semangat SHMILY, kesuksesan telah menantikan kita. And keep pray ya.

14. Teman-teman seperjuangan Manajemen ‘07. Junita silaen dan Iin Lydia (thanks ya udah jadi notulenku di seminar), Ayu (thanks ya sudah mau jadi operatorku waktu seminar), Rival Damanik (capek-capek bliin kue buat seminarku, thanks ya bro!!), Hotland Purba (Thanks Ya Bro!!), Lamsihar, Fenny K Marpaung, Ester Nababan, Rina Silitonga, Veny C Sembiring, Mega Wati, Erikson Pakpahan, Patar Situmorang, Ira Wicaca, Rut Siregar, Anastasya, Frans Sinurat, Rainhard, Ayakhi Banureah, Darwin, Tomy Hansen, Tomy, Yanti, Sherly Thanks ya teman-teman buat doa dan dukungan semangatnya. Tetap semangat dalam meraih sukses ya.

15. Bapak dan ibu kost, teman satu kamar kost (Frengky Banfatin) thanks buat dukungan dan info-info nya ya.

Penulis mengucapkan terima kasih dan semoga Tuhan Yang Maha Besar memberikan imbalan yang setimpal atas kasih, jerih payah dan jasa-jasa mereka.

Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 7

C.Kerangka Konseptual ... 7

D.Hipotesis ... 10

E.Tujuan dan Manfaat Penelitian ... 10

F. Metode Penelitian ... 10

1. Batasan Operasional ... 10

2. Definisi Operasional Variabel ... 11

3. Populasi dan Sampel ... 13

4. Tempat dan Waktu Penelitian ... 13

5. Jenis Data ... 13

6. Teknik Pengumpulan Data ... 13

7. Metode Analisis Data ... 14

BAB II URAIAN TEORETIS A. Penelitian Terdahulu ... 21

B. Pengertian Analisis Laporan Keuangan ... 25

C. Pengertian Bank... 26

D. Perbedaan Bank Konvensional dengan Bank Syriah ... 28

E. Prinsip Bank Syariah ... 30

G. Profitabilitas ... 38

H. CAR (Capital Adequacy Ratio) ... 38

I. NPL (Non Performing Loan) ... 42

J. OER (Operational Efficiency Ratio) ... 42

K. FDR (Financing to Deposit Ratio)... 43

BAB III GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah Berdiri ... 45

B. Visi, Misi, dan Nilai-nilai ... 46

C. Produk Bank Mega Syariah Indonesia ... 46

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data ... 66

B. Hasil Pengujian Asumsi Klasik ... 69

C. Analisis Kelayakan Model ... 74

D. Analisis Data dan Pengujian Hepotesis ... 74

BAB V SIMPULAN DAN SARAN A. Simpulan ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Tabel 1. 1 Perkembangan Jaringan Perbankan Syariah

(Tahun 2006-Juni 2010) ... 3

Tabel 1. 2 Rata-rata CAR, ROA, ROE, NPL, FDR, dan OER (Tahun 2006-Juni 2010) ... 5

Tabel 1. 3 Kriteria pengambilan keputusan ... 19

Tabel 3. 1 Nisbah Bagi Hasil ... 52

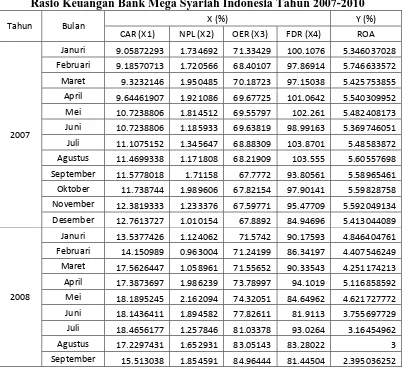

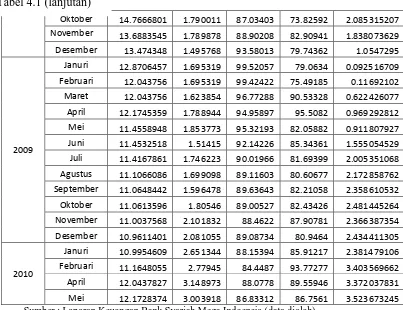

Tabel 4. 1 Rasio Keuangan Bank Mega Syariah Indonesia Tahun 2007-2010 ... 66

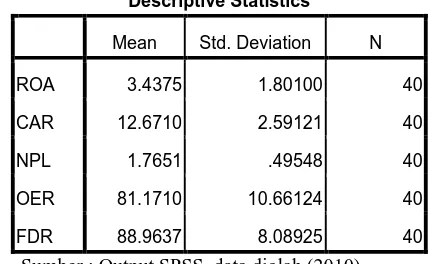

Tabel 4. 2 Statistik Deskriptif Bank Mega Syariah Indonesia Tahun 2007-2010 ... 68

Tabel 4. 3 Kolmogorov-Smirnov Data Bank Mega Syariah Indonesia .... 70

Tabel 4. 4 Uji Glejser Data Bank Mega Syariah Indonesia ... 71

Tabel 4. 5 Uji Multikolinieritas Data Bank Mega Syariah Indonesia ... 72

Tabel 4. 6 Uji Autokorelasi Data Bank Mega Syariah Indonesia ... 73

Tabel 4. 7 Uji Breusch-Godfrey (BG) Test ... 74

Tabel 4. 8 Ringkasan Hasil dan Pengolahan Data ... 75

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 10 Gambar 4.1 Grafik Histogram Data Bank Mega

Syariah Indonesia ... 68 Gambar 4.2 Grafik Normal Plot Data Bank Mega

Syariah Indonesia ... 69 Gambar 4.3 Grrafik Scatterplot Bank Mega

ABSTRAK

Benget Maruli Tua Nainggolan, Pengaruh Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing to Deposit Ratio terhadap Return On Asset Bank Mega Syariah Indonesia. Pembimbing Dr.Khaira Amalia F, SE, MBA, Ak. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, Msi. Penguji I Dr. Muslich Lufti, SE, MBA, Penguji II, Syafrizal Helmi Situmorang, SE, MSi.

Tujuan dari penulisan skripsi ini adalah untuk menganalisis Pengaruh

Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing to Deposit Ratio terhadap Return On Asset Bank Mega Syariah

Indonesia

Jenis data yang akan diolah dan diteliti adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Tahun buku akuntansi yang dipilih adalah tahun buku 2007 sampai dengan tahun buku 2010 per bulan. Populasi dari penelitian ini adalah Laporan keuangan Bank Mega Syariah Indonesia. Metode analisis data yang digunakan adalah metode statistik parametrik dengan alat analisis data berupa regresi linier berganda. Pengujian hipotesis dengan tingkat signifikan 5%.

Hasil penelitian adalah Capital Adequacy Ratio, Non Performing Loan,

Operational Efficiency Ratio, Financing to Deposit Ratio memiliki pengaruh yang

signifikan secara bersama-sama terhadap Return On Asset Bank Mega Syariah Indonesia. Capital Adequacy Ratio memiliki pengaruh yang negatif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, Non

Performing Loan memiliki pengaruh positif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, Operational Efficiency Ratio

memiliki pengaruh negatif dan signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia, dan Financing to Deposit Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Return On Asset Bank Mega Syariah Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem operasional suatu industri sangat dipengaruhi oleh kondisi perekonomian. Kondisi perekonomian yang fluktuatif akan membentuk sistem operasional yang fluktuatif juga. Salah satu industri yang cukup sensitif terhadap fluktuasi perekonomian adalah industri perbankan, yang banyak mengalami perubahan sistem operasionalnya seiring dengan perubahan kondisi perekonomian (Siagian dan Yasin, 2009: 2).

Perekonomian Indonesia mengalami masa resesi sebagai dampak dari resesi dunia saat memasuki dekade 1980-an. Produk Domestik Bruto (PDB) turun drastis menjadi hanya 2,2% sementara neraca pembayaran terus memburuk dan bahkan terjadi defisit sebesar USD 1,930 juta pada tahun 1982. Untuk mengatasi kondisi perekonomian yang semakin memburuk tersebut, pemerintah melakukan kebijakan-kebijakan perekonomian termasuk moneter dan deregulasi pada industri perbankan (Siamat, 2005 : 98).

Kebijakan dan peraturan pemerintah ini benar-benar sangat merangsang industri perbankan. Banyak bank-bank baru mulai bermunculan yang mengakibatkan persaingan untuk menarik dana dari masyarakat semakin meningkat. Bank-bank memperoleh kebebasan sendiri untuk menciptakan berbagai produk perbankan. Akibatnya, bank-bank saling berlomba menawarkan tingkat bunga deposito dan tabungan yang lebih tinggi, dan tentunya juga berlomba-lomba menyalurkan dana dalam bentuk kredit kepada investor yang merupakan usaha pencapaian keuntungan yang maksimal.

Persaingan sengit antar bank dalam penghimpunan dana masyarakat (giro, tabungan, dan deposito) dan menyalurkannya dalam bentuk kredit oleh bank-bank komersil mengakibatkan banyak bank kurang berhati-hati dalam penentuan kebijakannya. Akibatnya, saat krisis perekonomian pada pertengahan tahun 1997 melanda, puluhan bank harus menjalankan operasinya dengan terseok-seok bahkan 16 bank swasta nasional harus terlikuidasi (Dendawijaya, 2005: xii).

Kondisi ini diakibatkan terlalu besar dan bebasnya bank dalam menyalurkan dana kreditnya sehingga pada saat krisis terjadi, tingkat kredit macet dan bermasalah meningkat, sementara kemampuan bank untuk memobilisasi dana dari masyarakat semakin berkurang. Keadaan ini mengakibatkan bank tersebut harus bersusah payah mencari dana untuk menjamin operasionalnya (Dendawijaya, 2005: xii).

ditunjukan oleh bank Muamalat sebagai bank Islam Indonesia pertama, yang tetap bertahan walaupun dilanda oleh krisis perekonomian (Bedjo Santoso, 2008).

Peristiwa ini membuat bank Syariah mulai dilirik oleh masyarakat dan investor. Keadaan ini didukung oleh lahirnya UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 , membuka kesempatan yang lebar untuk membentuk dan mengembangkan jaringan perbankan syariah. Selain itu Undang-undang No.23 Tahun 1999 tentang Bank Indonesia, telah menugaskan kepada Bank Indonesia mempersiapkan perangkat peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional bank Syariah (Siamat, 2005: 409).

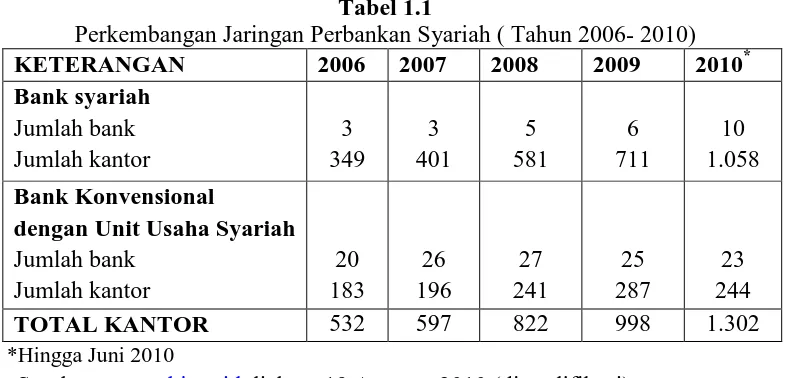

Bank Syariah menunjukkan perkembangan yang sangat pesat Sejak tahun 1999 hingga saat ini. Hal ini dapat kita lihat dari semakin banyaknya bank dan Unit Usaha Syariah (UUS) yang baru dibentuk, kantor-kantor cabang baru dan peningkatan volume kegiatan bank Syariah. Berikut ini adalah data perkembangan kantor dan jaringan perbankan syariah :

Tabel 1.1

Perkembangan Jaringan Perbankan Syariah ( Tahun 2006- 2010)

KETERANGAN 2006 2007 2008 2009 2010*

dengan Unit Usaha Syariah Jumlah bank

perhatian masyarakat untuk menjadikan bank tersebut sebagai sumber investasi dan sumber pembiayaannya . Masyarakat sebagai pihak yang paling berperan tentunya memiliki sikap yang tanggap terhadap pelayanan bank dalam menarik simpati masyarakat. Masyarakat tentunya lebih tertarik dengan bank yang memiliki kinerja yang baik.

Penilaian terhadap kinerja suatu bank, baik bank Konvensional maupun Syariah pada umumnya sama yaitu dengan melakukan analisis terhadap laporan keuangannya. Laporan keuangan merupakan neraca yang menggambarkan posisi keuangan dan menunjukkan kondisi laba atau rugi. Laporan ini juga menggambarkan perkembangan bank tiap tahunnya.

Kondisi keungan bank dapat dihitung dengan analisis rasio profitabilitas. Rasio profitabilitas mengukur efisiensi manajemen berdasarkan tingkat profitabilitas dari pinjman dan investasi. Indikator yang digunakan dalam bank biasanya adalah ROA ( return on asset) yang mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. ROA dianggap penting bagi bank karena digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset (Aktiva). Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian semakin besar (Siamat, 2005: 213).

kesempatan bank dalam meningkatkan profitabilitasnya, kebijakan moneter, dan tingkat hasrat masyarakat untuk menyimpan sebagian dari harta yang dimilikinya. Faktor internal berasal dari laporan keuangan bank itu sendiri seperti : rasio kecukupan modal atau sering kita sebut dengan CAR (Capital Adequacy Ratio), kredit macet atau (NPL-Non Performing Loan), rasio efisiensi oprasional

(OER-Operational Efficiency Ratio), serta perbandingan antara jumlah dana yang

disalurkan bank dengan jumlah dana yang mampu dihimpun oleh bank (FDR-Financing to Deposit Ratio).

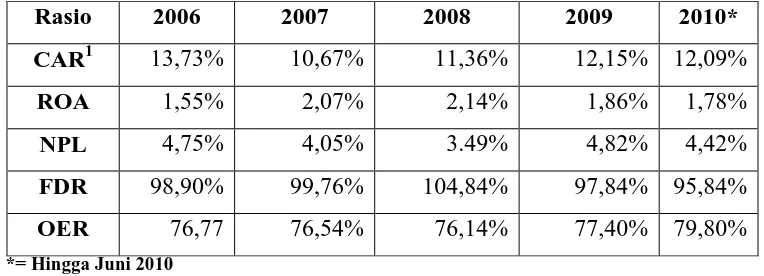

Berikut ini adalah data mengenai rasio-rasio keuangan bank-bank Syariah dan Unit Usaha Syariah tahun 2006-2010:

Tabel 1.2

Rata-rata CAR, ROA, ROE, NPL, FDR, dan OER Bank-bank syariah dan Unit Usaha Syariah

Rasio 2006 2007 2008 2009 2010*

CAR1 13,73% 10,67% 11,36% 12,15% 12,09%

ROA 1,55% 2,07% 2,14% 1,86% 1,78%

NPL 4,75% 4,05% 3.49% 4,82% 4,42%

FDR 98,90% 99,76% 104,84% 97,84% 95,84%

OER 76,77 76,54% 76,14% 77,40% 79,80%

*= Hingga Juni 2010

1 = Hanya bank syariah

Sumber : data statistik Bank Indonesia

Rasio NPL dan ROA menunjukkan hubungan yang negatif. Kredit macet yang semakin kecil akan mengurangi rugi atau menambah laba dari bank sehingga profitabilitasnya akan meningkat. Rasio FDR dan ROA menunjukkan hubungan yang positif. Semakin besar dana yang berhasil disalurkan oleh bank maka kesempatan bank dalam memperoleh laba akan semakin besar sehingga profitabilitas bank akan meningkat. Rasio OER dan ROA menunjukkan hubungan yang negatif. Semakin kecil biaya yang dikeluarkan maka akan semakin besar dana yang dapat disalurkan oleh bank, maka akan semakin besar pula profitabilitas bank (Nusantara,2009:6).

Persaingan yang sengit ini juga sangat dirasakan oleh Bank Mega Syariah Indoensia. Bank yang resmi berdiri sejak 25 Agustus 2004 berdasarkan Keputusan Deputi gubernur Bank Indonesia No. 6/10/KEP.DpG/2004 tanggal 27 Juli 2004 hal pemberian izin perubahan kegiatan usaha konvensional menjadi usaha berdasarkan prinsip syariah dan Surat Keputusan Deputi gubernur Bank Indonesia No. 8/11/KEP.DpG/2004 tanggal 27 Juli 2004 hal perubahan nama dari PT Bank Umum Tugu menjadi PT Bank Mega Syariah Indonesia, telah berhasil menunjukkan daya saingnya dengan memperoleh 11 penghargaan sejak tahun 2004. Sebagai penghargaan terakhir yang baru ini diperoleh adalah penghargaan sebagai The Best Performance Banking 2010 kategori bank Syariah oleh ABFI

(ASEAN Banking Financial and informative Institute) Banking Award.

Berdasarkan latar belakang tersebut, maka perlu diadakan penelitian dengan judul “Pengaruh Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing to Deposit Ratio terhadap Return on Asset Bank Mega Syariah Indonesia”.

B. Perumusan Masalah

Sesuai dengan latar berlakang yang diuraikan diatas maka permasalahan yang diteliti adalah “Bagaimana Pengaruh CAR, NPL, OER, FDR terhadap ROA pada Bank Mega Syariah Indonesia”.

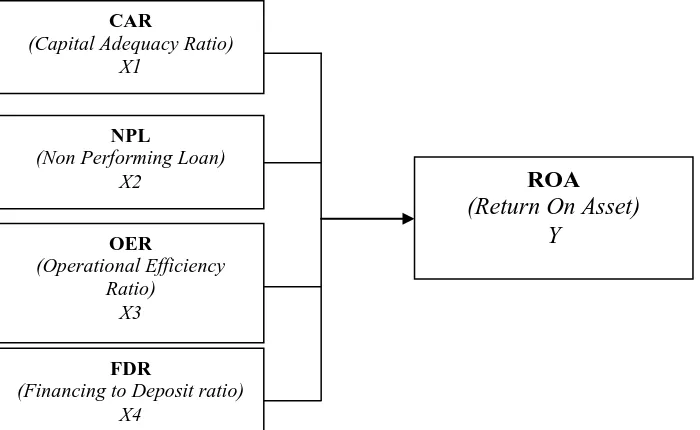

C. Kerangka Konseptual

Untuk mengukur kemampuan bank Syariah dalam menghasilkan laba, digunakan rasio profitabilitas yaitu ROA (Return on Asset). ROA digunakan untuk melihat kemampuan manajemen dalam mengelola asset (aktiva) yang dimiliki perusahaan untuk menghasilkan laba. Semakin besar ROA maka semakin baiklah kemampuan manajemen dalam mengelola modal untuk menghasilkan laba (Siamat, 2005 : 213).

Dalam menghasilkan laba, bank Syariah tentunya dipengaruhi oleh banyak faktor. Dalam hal ini ada empat faktor yang digunakan sebagai faktor yang mempengaruhi profitabilitas bank Syariah yaitu CAR ( Capital Adequacy Ratio), NPL (Non Performing Loan), OER (Operational Efficiency Ratio), FDR

CAR merupakan rasio antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR) (Muhammad, 2005: 107). CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan risiko kerugian dana yang diakibatkan oleh kegagalan operasi. Semakin tinggi CAR maka semakin baik kondisi dari sebuah bank. Menurut Gozali (2007), CAR memiliki hubungan yang negatif dengan profitabilitas bank. Artinya semakin kecil dana yang disimpan sebagai modal cadangan maka akan semakin besar profitabilitas dari bank. Hal ini juga dipengaruhi oleh tingginya risiko sehingga CAR berpengaruh negatif terhadap profitabilitas.

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur (Dendawijaya, 2005: 116). NPL mencerminkan risiko kredit, semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank.

Menurut Nusantara (2009), NPL berpengaruh negatif dan signifikan terhadap ROA. Artinya semakin kecil kredit yang macet maka akan semakin besar dana yang masuk ke bank sehingga ROA akan meningkat.

pendapatan maka bank menjadi semakin tidak efisien sehingga ROA semakin kecil.

FDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. Kewajiban tersebut berupa call

money yang harus dipenuhi saat adanya kliring, dimana pemenuhannya dilakukan

dari aktiva lancar yang dimiliki bank (Sudarini,2005). FDR menunjukkan besarnya dana yang dikeluarkan bank dalam bentuk kredit dibandingkan dengan besarnya dana yang dihimpun bank dari masyarakat. Menurut Gozali (2007), FDR berpengaruh positif dan signifikan terhadap profitabilitas bank. Artinya semakin tinggi FDR menunjukkan semakin tinggi dana yang disalurkan bank kepada pihak ketiga sehingga hal ini diharapkan mampu meningkatkan ROA bank.

Gambar 1.1 menunjukkan model kerangka konseptual yang menggambarkan hubungan ataupun pengaruh CAR, NPL, OER (BOPO) dan FDR terhadap profitabilitas bank (ROA).

Sumber : Nusantara (2009), Gozali (2007), dan Siagian dan Yasin (2009) (dimodifikasi) Gambar 1.1 Kerangka Konseptual

CAR

(Financing to Deposit ratio) X4

ROA

D. Hipotesis

Berdasarkan rumusan masalah dan uraian kerangka konseptual, maka dapat dirumuskan hipotesis sebagai berikut: Terdapat Pengaruh CAR, NPL, OER, FDR terhadap ROA pada Bank Mega Syariah Indonesia.

E. Tujuan dan manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk menganalisis pengaruh CAR, NPL, OER, FDR terhadap ROA Bank Mega Syariah Indonesia.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini antara lain: a. Bagi Penulis

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam bidang manajemen keuangan khusushnya manajemen keuangan bank. b. Bagi Peneliti Lanjutan

Sebagai bahan informasi yang diperlukan dan perbandingan bagi penelitian dimasa yang akan datang.

F. Metode Penelitian 1. Batasan Operasional

2. Defenisi Operasional Variabel

Defenisi variabel operasional diperlukan untuk menjelaskan variabel-variabel yang sudah diidentifikasi sebagai upaya pemahaman dalam penelitian. Defenisi variabel yang diteliti adalah:

a. Variabel X1 yaitu CAR (Capital Adequacy Ratio). CAR merupakan rasio

antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR) (Muhammad,2002: 107). CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan risiko kerugian dana yang diakibatkan oleh kegagalan operasi. Rasio ini dapat dihitung dengan rumus :

b. Variabel X2 yaitu NPL (Non Performing Loan). NPL adalah risiko yang

c. Variabel X3 yaitu OER (Operational Efficiency Ratio/BOPO). OER

merupakan perbandingan antara biaya operasional dengan pendapatan operasional. OER dihitung untuk melihat efisiensi biaya operasional untuk mendapatkan pendapatan operasional. Rasio ini dapat dihitung dengan rumus :

d. Variabel X4 yaitu FDR ( Financing to Deposit Ratio). FDR merupakan

rasio yang menunjukkan besarnya dana yang disalurkan kepada nasabah dibandingkan dengan dana yang dapat dihimpun dari masyrrakat. Rasio ini dapat dihitung dengan rumus :

3. Populasi dan Sampel

Populasi yang digunakan dalam skripsi ini adalah laporan keuangan bulanan Bank Mega Syariah Indonesia sejak Januari 2007 sampai dengan juni 2010.

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan situs

b. Waktu Penelitian

Penelitian dilakukan mulai November 2010 sampai dengan Februari 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui media internet, buku-buku referensi, surat kabar, jurnal-jurnal penelitian dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian (Amirullah, 2002:63).

6. Teknik Pengumpulan Data

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah: a. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

1) Analisis Regresi Linier Berganda

Peneliti menggunakan bantuan program Software SPSS 12.0

for Windows (Statistic Product and Services Solution) untuk

mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat. Persamaan regresi berganda yang digunakan adalah sebagai berikut:

Y = a + b1CAR + b2NPL + b3OER + b4FDR+e

Dimana :

Y = ROA (Return on Asset) X1 = Modal sendiri/ATMR (%)

X2 = Pembiayaan Non Lancar/Total Pembiayaan (%) X3 = Biaya Operasional/Pendapatan Operasional (%) X4 = Total Pembiayaan/ Total dana terhimpun (%) a = konstanta

OER = Operational Efficiency Ratio FDR = Financing to Deposit ratio

b 1,2,3,4= koefisien regresi variabel X1,X2,X3,X4

e = kesalahan pengganggu (standard error)

Model regresi berganda harus memenuhi syarat asumsi klasik sebelum data tersebut dianalisis, yang meliputi :

a) Uji Normalitas

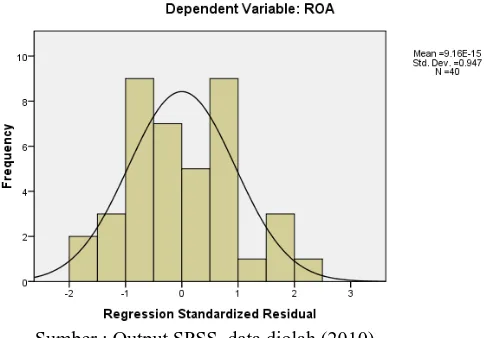

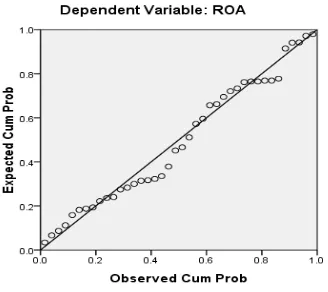

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel terikat, variabel bebas atau keduanya mempunyai residu yang berdistribusi normal atau tidak. Model yang paling baik adalah data distribusi data normal atau mendekati normal. Uji ini dilakukan melalui dua metode yaitu :

1. Metode Grafik

Metode grafik yang biasa dan paling baik untuk menguji normalitas data adalah dengan melihat normal probability

plot. Normal probability plot akan membentuk plot antara

nilai-nilai teoritis (sumbu X) melawan nilai-nilai yang didapat dari sampel (subu Y). Jika titik-titik pada

probability menyebar disekitar garis diagonal dan mengikuti

atau mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Metode Statistik

Uji statistik sederhana yang biasa digunakan untuk menguji asumsi normalitas adalah dengan menggunakan analisis kolmogrov-Smirnov. Analisis Kolmogorov-Smirnov. Apabila diperoleh nilai sig. uji Kolmogorov-Smirnov lebih besar dari (>) 0,05 maka data dinyatakan normal.

b) Uji Heteroskedastisitas

c) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation

Factor melalui program SPSS. Nilai umum yang biasa dipakai

adalah nilai Tolerance > 0,1 atau nilai Variance Inflation

Factor (VIF) < 5 untuk setiap variabel bebas. Maka tidak

terjadi masalah multikolinearitas (Situmorang et al., 2009: 133).

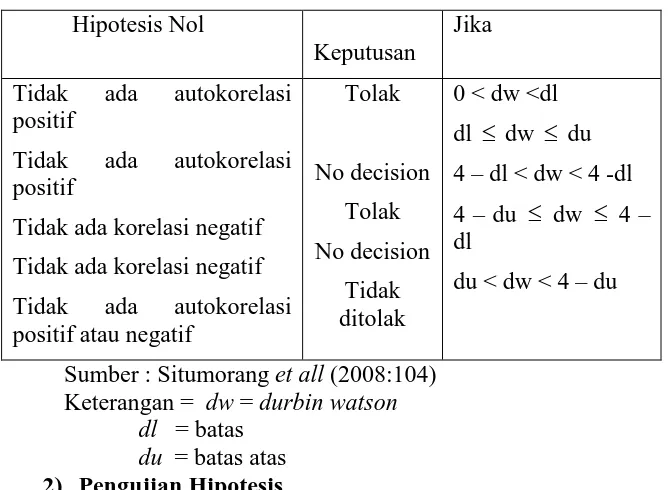

d) Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji asumsi bahwa data harus bersifat bebas, dalam pengertian bahwa data pada periode tertentu tidak dipengaruhi ataupun mempengaruhi data pada periode sebelumnya ataupun pada periode sesudahnya. Apabila terjadi gejala autokorelasi, pengujian dengan menggunakan uji t statistik dan uji F statistik sudah tidak efektif lagi. Bilamana uji ini tetap dilaksanakan maka hasil kesimpulan yang didapat akan bersifat meragukan. Pengujian terhadap autokorelasi dapat dilakukan dengan uji statistik

Durbin –Watson yang dapat dilihat pada tabel 1.4 sebagai

Tabel 1.3

Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi

Sumber : Situmorang et all (2008:104) Keterangan = dw = durbin watson

dl = batas

du = batas atas

2) Pengujian Hipotesis a) Uji – F

Uji - F digunakan untuk mengetahui apakah variabel bebas memiliki pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

Langkah-langkah pengujian: 1. Perumusan Hipotesis

H0: b1=b2=b3=b4= 0

H1: tidak semua bi = 0

2. Mencari Fhitung dan Ftabel. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α ) = 5%. 3. Membandingkan nilai Fhitung dan Ftabel. Kriteria penilaian

a. Terima H0 bila Fhitung

≤

Ftabel atau sig.F≥

αb. Tolak H0 (terima H1) bila Fhitung> Ftabel atau sig.F <α

b) Uji – t (Uji Secara Parsial)

Uji - t digunakan untuk mengetahui apakah variabel bebas mempunyai pengaruh yang signifikan secara parsial terhadap variabel terikat. Dilakukan menggunakan uji statistik t (2 sisi).

Bentuk Pengujian:

a. H0: bi= 0 ; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

b. H1: bi ≠ 0 ; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α ) = 5%.

Kriteria pengambilan keputusan pada uji-t adalah :

a. Terima H0 bila - ttabel ≤ thitung ≤ ttabel atau sig.t

≥

αb. Tolak H0 (terima H1) bila t hitung < - ttabel atau

c) Analisis Koefisien Determinasi (R2)

BAB II

URAIAN TEORITIS

A.

Penelitian TerdahuluGozali (2007) melakukan penelitian untuk melihat Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional terhadap Pendapatan Operasional), dan NPL ( Non Performing Loan) terhadap Profitabilitas Bank Mandiri Syariah. Analisis yang digunakan adalah analisis regresi linier berganda dengan menggunakan data laporan keuangan dari Januri 2004 - Desember 2006. Hasil dari penelitian ini adalah :

1. Dilihat dari R-squared sebesar 0,765 yang berarti bahwa 76,5% profitabilitas mampu dijelaskan oleh variable independen yang digunakan dalam model (CAR, FDR, BOPO, NPL) dan sisanya sebesar 23,5% dijelaskan oleh variable lain diliuar model yang digunakan.

2. Dari pengujian F statistik dengan menggunakan α = 5% diperoleh F -tabel sebesar 2,71 sementara diperoleh F-statistik sebesar 23,6 yang berarti F-statistik > F-tabel, maka dapat disimpulkan bahwa semua variable independen secara bersama-sama mempengaruhi variable dependen.

3. Dilihat dari masing-masing variable maka dapat disimpulkan bahwa: a. Variable CAR berhubungan negatif dan signifikan dengan

b. Variable FDR berhubungan positif dan signifikan, hal ini dikarenakan bila semakinb besar dana yang disalurkan dalam bentuk pembiayaan maka mempengaruhi tingkat profitabilitas. c. Variable BOPO berhubungan positif dan signifikan, hal ini

disebabkan dengan adanya penambahan cabang baru dan promosi dapat mempengaruhi profitabilitas periode Januari: 2004-Oktober: 2006 yang dilakukan oleh Bank Syariah Mandiri.

d. Variabel NPL berhubungan negative dan signifikan dikarenakan semakin rendah tingkat jredit macet suatu bank makasemakin baik bank tersebut. NPL menerangkan tingkat pengembalian pembiayaan non lancer terhadap total pembiayaan dari suatu bank.

Nusantara (2009) melakukan penelitian untuk melihat pengaruh NPL, CAR, LDR dan BOPO terhadap profitabillitas bank dan melakukan perbandingan antara Bank umum go public dan non go public di Indoensia. Alat analisis yang digunakan adalah regresi linier berganda dengan mengunakan data laporan keuangan bank tahun 2005-2007. Hasil yang diperoleh adalah :

2. pada bank go publik variabel CAR berpengaruh signifikan positif terhadap variabel ROA pada bank go publik yang ditunjukkan dengan besarnya nilai signifikansi < 0,05 yaitu sebesar 0,000.

3. pada bank go publik variabel LDR berpengaruh signifikan positif terhadap variabel ROA pada bank go publik, hal tersebut ditunjukkan dengan besarnya tingkat signifikansi yang lebih kecil dari 0,05 yaitu sebesar 0,031 4. pada bank go publik variabel BOPO berpengaruh signifikan negatif

terhadap variabel ROA, hal tersebut ditunjukkan dengan besarnya tingkat signifikansi yang lebih kecil dari 0,05 yaitu sebesar 0,035.

5. pada bank non go publik variabel NPL tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik yang ditunjukkan dengan besarnya nilai signifikansi yang lebih besar dari 0,05 yaitu 0,569.

6. pada bank non go publik variabel CAR tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik yang ditunjukkan dengan besarnya nilai signifikansi lebih besar 0,05 yaitu sebesar 0,165.

7. pada bank non go publik variabel LDR berpengaruh signifikan positif terhadap variabel ROA, hal tersebut ditunjukkan dengan besarnya tingkat signifikansi yang lebih kecil dari 0,05 yaitu sebesar 0,016.

8. pada bank non go publik variabel BOPO tidak berpengaruh signifikan terhadap variabel ROA, hal tersebut ditunjukkan dengan besarnya tingkat signifikansi yang lebih besar dari 0,05 yaitu sebesar 0,390.

berbeda dengan kinerja bank yang masuk dalam kriteria bank non go publik. Hal tersebut terlihat bahwa terdapat empat variabel independent yaitu: NPL, CAR, LDR, dan BOPO yang mempengaruhi ROA bank go publik, sedangkan pada bank bank non go publik hanya satu variabel yaitu LDR yang mempengaruhi besarnya ROA.

Siagian dan Yasin (2009) melakukan penelitian untuk melihat pengaruh NPL, CAR, LDR, QR, KAP terhadap profitabilitas bank yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan alat analisis regresi linier berganda dengan menggunakan data laporan keuangan tahun 2006-2008. Hhasil yang diperoleh adalah : Berdasarkan hasil pengujian yang dilakukan, maka dapat disimpulkan:

a. NPL berpengaruh secara signifikan terhadap ROA. NPL memiliki koefisien regresi bertanda negatif sebesar 0,325, artinya ROA akan mengalami penurunan sebesar 0,325 atau 32,5% jika terjadi perubahan variabel NPL sebesar 1%.

b. CAR berpengaruh secara signifikan terhadap ROA. CAR memiliki koefisien regresi bertanda positif sebesar 0,442, artinya ROA akan mengalami penurunan sebesar 0,442 atau 44,2% jika terjadi perubahan variabel NPL sebesar 1%.

c. LDR tidak berpengaruh secara signifikan terhadap ROA dilihat dari hasil uji t dimana t hitung < t tabel dan hal ini bisa terjadi karena bank

bertanda positif sebesar 0,486, artinya ROA akan mengalami penurunan sebesar 0,486 atau 48,6% jika terjadi perubahan variabel NPL sebesar 1%.

d. QR berpengaruh secara signifikan terhadap ROA. QR memiliki koefisien regresi bertanda positif sebesar 0,899, artinya ROA akan mengalami penurunan sebesar 0,899 atau 88,9% jika terjadi perubahan variabel QR sebesar 1%.

e. KAP tidak berpengaruh secara signifikan terhadap ROA dilihat dari thitung < ttabel. KAP memiliki koefisien regresi bertanda negatif sebesar

0,211, artinya ROA akan mengalami penurunan sebesar 0,211 atau 22,1% jika terjadi perubahan variabel KAP sebesar 1%.

f. NPL, CAR, LDR, QR, dan KAP secara simultan mempengaruhi ROA sebesar 43,1% sedangkan 56,9% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini, seperti: pajak, tingkat suku bunga, peraturan-peraturan perbankan, tingkat inflasi, dan sebagainya.

B.

PengertianAnalisis Laporan Keuangankeuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat." Pengertian lain tentang analisis laporan keuangan adalah "Analisis laporan keuangan mencakup penerapan metode dan teknik analisis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan" (Abdullah, 2005:35).

C.

Pengertian BankMenurut UU No.7 Tahun 1992 tentang Perbankan Sebagaimana Telah diubah dengan UU No. 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam nemtuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak.

Defenisi ini memberikan tekanan bahwa usaha utama bank adalah menhimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyalurannya, hendaknya bukan semata-mata untuk memperoleh keuntungan yang sebesar-besarnya tetapi juga kegiatan itu harus pula diarahkan pada peningkatan taraf hidup masyarakat.

Dilihat dari pembagian hasil usaha atau bunga bank dapat dibedakan menjadi :

2. Bank syariah

1. Bank Konvensional

Menurut Undang-undang Nomor 10 Tahun 1998 Bank Konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Martono (2002) menjelaskan prinsip konvensional yang digunakan bank konvensional menggunakan dua metode, yaitu :

a) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit) yang diberikan berdasarkan tingkat bunga tertentu.

b) Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapakan berbagai biaya dalam nominal atau prosentase tertentu. Sistem penetapan biaya ini disebut fee based.

2. Bank Syariah

agama Islam. Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba yang memberatkan, maka bank syariah beroperasi berdasarkan kemitraan pada semua aktivitas bisnis atas dasar kesetaraan dan keadilan.

D. Perbedaan Bank Konvensional Dengan Bank Syariah

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

menyelesaikannya sesuai tata cara dan hukum materi syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis dan Usaha yang Dibiayai

pembiayaan dapat didanai melalui dana bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

5. Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work dimana informasi merata diseluruh fungsional organisasi (tabligh). Dalam hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

E. Prinsip Bank Syariah

Dalam pelaksanaan sistem pengelolaan dana, bank syariah memiliki Prinsip-prinsip yaitu :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak

lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001).

Secara umum terdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository) adalah akad

Adapun aplikasinya dalam perbankan syariah berupa produk safe

deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad

penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a. Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana

pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

1) Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2) Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

b. Al-Musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk

suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Dua jenis al-musyarakah:

• Musyarakah pemilikan, tercipta karena warisan, wasiat,

atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

• Musyarakah akad, tercipta dengan cara kesepakatan

3. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a. Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b. Salam

Salam adalah akad jual beli barang pesanan dengan penangguhan

pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai syarat-syarat tertentu.

Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

Istishna’ adalah akad jual beli antara pembeli dan produsen yang

juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Bank dapat bertindak sebagai pembeli atau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara istishna maka hal ini disebut

istishna paralel.

4. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni. (2) ijarah al

muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa

mempunyai hak untuk memiliki barang pada akhir masa sewa. 5. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a. Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

d. Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

e. Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih

F. Produk Perbankan Syariah

Menurut Karim (2006), produk yang ditawarkan oleh perbankan syariah dapat di bagi menjadi tiga bagian besar, yaitu:

1. Produk Penyaluran Dana (Financing) 2. Produk Penghimpun Dana (Funding); dan 3. Produk Jasa (Service).

1. Penyaluran Dana

Metode penghimpunan dana yang ada pada bank-bank konvensional didasari teori yang diungkapkan Keynes yang mengemukakan bahwa orang membutuhkan uang untuk tiga kegunaan, yaitu fungsi transaksi, cadangan dan investasi. Teori tersebut menyebabkan produk penghimpunan dana disesuaikan dengan tiga fungsi tersebut, yaitu berupa giro, tabungan dan deposito.

Berbeda halnya dengan hal tersebut, bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas:

a. Modal

Modal adalah dana yang diserahkan oleh para pemilik (owner). Dana modal dapat digunakan untuk pembelian gedung, tanah, perlengkapan, dan sebagainya yang secara tidak langsung menghasilkan (fixed asset/non earning

asset). Selain itu, modal juga dapat digunakan untuk hal-hal yang produktif, yaitu

Mekanisme penyertaan modal pemegang saham dalam perbankan syariah, dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation pada saham perseroan bank.

b. Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini ialah al-wadi’ah.

Dalam prinsip ini, bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang berlaku.

c. Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah yang mempunyai tujuan kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek

sharing risk dan return dari bank. Deposan, dengan demikian bukanlah lender

atau kreditor bagi bank seperti halnya pada bank konvensional. 2. Sistem Penyaluran Dana (Financing)

Produk penyaluran dana di bank syariah dapat dikembangkan dengan tiga model, yaitu:

dikembangkan menjadi bentuk pembiayaan pembiayaan murabahah,

salam dan istishna’.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah). Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaannya terletak pada obyek transaksinya. Bila pada jual beli obyek transaksinya adalah barang, maka pada ijarah obyek transaksinya jasa.

3. Transaksi pembiayaan yang ditujukan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan

mudharabah.

3. Jasa Layanan Perbankan, yang dioperasionalkan dengan pola

hiwalah, rahn, al-qardh, wakalah, dan kafalah.

G. Profitabilitas

Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi resiko yang ada.

Perhitungan laba sebelum pajak harus disetahunkan. Contohnya untuk menghitung posisi laba sebelum pajak untuk bulan juni maka dihitung dengan cara : (akumulasi laba sebelum pajak per posisi juni/6) x 12. Dan untuk menghitung rata-rata total aktiva misalnya bulan juni dihitung dengan cara: (total aktiva Januari-Juni)/6.

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro, 2002, 548).

ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained

earning juga semakin besar (Kuncoro, 2002, 551)

H. CAR (Capital Adequacy Ratio)

Sesuai dengan Surat Edaran BI Nomor: 26/5/BPPP tanggal 29 Mei 1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun 1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%. Tetapi karena kondisi perbankan nasional sejak akhir 1997 terpuruk yang ditandai dengan banyaknya bank yang dilikuidasi, maka sejak Oktober tahun 1998 besarnya CAR diklasifikasikan dalam 3 kelompok. Klasifikasi bank sejak 1998 sampai 2007 dikelompokkan dalam: (1) Bank sehat dengan klasifikasi A, jika memiliki CAR lebih dari 8%, (2) Bank take over (BTO) atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara –25% sampai dengan < dari 8%, (3) Bank Beku Operasi (BBO) dengan klasifikasi C, jikamemiliki CAR kurang dari –25%. Bank dengan klasifikasi C inilah yang di likuidasi. Rasio ini dapat dihitung dengan rumus (Muhamma, 2005: 106):

Modal inti, modal inti terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak dan laba yang diperoleh setelah diperhitungkan pajak. Secara rinci modal inti dapat berupa:

1. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

3. Modal sumbangan, yaitu modal yang diperoleh kembali darisumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jualapabila saham tersebut dijual.

4. Cadangan umum, yaitu cadangan yang dibentuk dari penghasilan laba yang ditahan atau dari laba bersih setelah pajak dan mendapat persetujuan rapat umum pemegang saham/rapat anggota sesuai dengan ketentuan pendirian / anggaran dasar masing-masing bank.

5. Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan RUPS/Rapat Anggota.

6. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang oleh RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

7. Laba tahun lalu, yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak dan belum ditetapkan penggunaannya oleh RUPS atau rapat anggota.

8. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran hutang pajak. Jumlah laba tahun buku berjalan tersebut diperhitungkan sebagai modal inti hanya sebesar 50%.

1. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Dirjen Pajak.

2. Cadangan penghapusan aktiva produktif, yaitu cadangan yang dibentuk dengan membebani laba rugi tahun berjalan dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian dari keseluruhan aktiva produktif.

3. Modal pinjaman, yaitu hutang yang didukung oleh instrumen atau warkat yang memiliki sifat seperti modal.

4. Pinjaman subordinasi, yaitu pinjaman yang memenuhi syarat-syarat sebagai berikut: (a) Ada perjanjian tertulis antara bank dengan pemberi pinjaman, (b) Mendapat persetujuan terlebih dahulu dari Bank Indonesia, (c) Tidak dijamin oleh bank yang bersangkutan dan telah disetor penuh, (d) Minimal berjangka waktu 5 tahun, (e) Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia dan dengan pelunasan tersebut permodalan bank tetap sehat, (f) Hak tagihnya jika terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada (kedudukannya sama dengan modal).

I. NPL (Non Performing Loan)

NPL adalah risiko yang dikaitkan dengan kemungkinan kegagalan nasabah membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya (Imam Gozali, 2007). NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur (Dendawijaya, 2005: 116). NPL mencerminkan risiko kredit, semakin kecil NPL maka semakin kecil pula resiko kredit yang ditanggung oleh pihak bank. Menurut surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 Rumus untuk menentukan NPL adalah :

Total Pembiayaan adalah keseluruhan pembiayaan (kredit) yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Pembiayaan Nonlancar adalah pembiayaan (kredit) dengan kualitas kurang lancer, diragukan dan macet dan angka tersebut dihitung perposisi (tidak disetahunkan).

J. OER (Operational Efficiency Ratio)

OER merupakan rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan atau bank. Rasio ini membandingkan antara biaya operasional dengan pendapatan operasional.

Rumus yang digunakan untuk menghitung OER adalah :

x100% OER merupakan upaya bank untuk meminimumkan risiko operasional. Risiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinannya kegagalan atas jasa-jasa dan produk-produk yang ditawarkan. K. FDR ( Financing to Deposit Ratio)

FDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. Kewajiban tersebut berupa call

money yang harus dipenuhi pada saat adanya kewajiban kliring, dimana

pemenuhannya dilakukan dari aktiva lancar yang dimiliki perusahaan (Sudarini, 2005). Sebagaimana rasio likuiditas yang digunakan dalam perusahaan secara umum juga berlaku bagi perbankan. Namun perbedaannya dalam likuiditas perbankan tidak diukur dari acid test ratio maupun current ratio, tetapi terdapat ukuran khusus yang berlaku untuk menentukan likuiditas bank sesuai dengan peraturan Bank Indonesia.

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Berdiri

Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum bernama PT Bank Umum Tugu yang berkedudukan di Jakarta. Pada tahun 2001, Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama), kelompok usaha yang juga menaungi PT Bank Mega, Tbk., Trans TV, dan beberapa Perusahaan lainnya, mengakuisisi PT Bank Umum Tugu untuk dikembangkan menjadi bank syariah. Hasil konversi tersebut, pada 25 Agustus 2004 PT. Bank Umum Tugu resmi beroperasi syariah dengan nama PT. Bank Syariah Mega Indonesia.

Komitmen penuh PT Para Global Investindo sebagai pemilik saham mayoritas untuk menjadikan PT Bank Syariah Mega Indonesia sebagai bank syariah terbaik, diwujudkan dengan mengembangkan bank ini melalui pemberian modal yang kuat demi kemajuan perbankan syariah dan perkembangan ekonomi Indonesia pada umumnya. Penambahan modal dari Pemegang Saham merupakan landasan utama untuk memenuhi tuntutan pasar perbankan yang semakin meningkat dan kompetitif. Dengan upaya tersebut, PT. Bank Syariah Mega Indonesia yang memiliki semboyan "untuk kita semua" tumbuh pesat dan terkendali serta menjadi lembaga keuangan syariah ternama yang berhasil memperoleh berbagai penghargaan dan prestasi.

profesionalisme, keterbukaan dan kehati-hatian. Didukung oleh beragam produk dan fasilitas perbankan terkini, PT. Bank Syariah Mega Indonesia terus berkembang, hingga saat ini memiliki 15 jaringan kerja yang terdiri dari kantor cabang, cabang pembantu dan kantor kas yang tersebar di hampir seluruh kota besar di Pulau Jawa dan di luar Jawa.

Guna memudahkan nasabah dalam memenuhi kebutuhannya di bidang keuangan, PT Bank Syariah Mega Indonesia juga bekerjasama dengan PT Arthajasa Pembayaran Elektronis sebagai penyelenggara ATM Bersama serta PT. Rintis Sejahtera sebagai penyelenggara ATM Prima dan Prima Debit. Ini dilakukan agar nasabah dapat melakukan berbagai transaksi perbankan dengan lebih efisien, praktis, dan nyaman.

B. Visi, Misi, dan Nilai-nilai 1. Visi

Bank Syariah Kebanggaan Bangsa 2. Misi

Memberikan jasa layanan keuangan syariah terbaik bagi semua kalangan, melalui kinerja organisasi yang unggul, untuk meningkatkan nilai tambah bagi stakeholder dalam mewujudkan kesejahteraan bangsa

3. Nilai-nilai

Visioner, Amanah, Profesional, Konsisten, Interpreneurship, Teamwork, Berbagi

a. Tabungan

1) Tabungan Utama IB

Tabungan Utama iB, leluasa dan sesuai syariah adalah simpanan wadiah yang memungkinkan investasi sesuai syariah sekaligus memperoleh kemudahan mengelola dana selayaknya tabungan.

Tabungan Utama iB diperuntukkan bagi perorangan dan institusi dan bisa dimiliki dengan cara:

a) Mengisi formulir pembukaan rekening

b) Melengkapi formulir dengan kartu identitas diri yang sah dan masih berlaku bagi perorangan atau legalitas institusi, identitas pengurus yang sah dan masih berlaku, NPWP serta akte pendirian bagi nasabah institusi

c) Melakukan akad dan kontrak pembukaan rekening d) Menyetor dana pembukaan Tabungan Utama iB 2) Fleksi IB

Fleksi iB, Simpanan Fleksibel Sesuai Syariah adalah simpanan dengan konsep syariah titipan (wadiah) yang dapat dimanfaatkan untuk berinvestasi dalam waktu yang lebih leluasa.

Fleksi iB memungkinkan Nasabah Untuk:

a) Menempatkan dana sesuai syariah dalam jangka waktu sesuai kebutuhan (sekurang - kurangnya 1 minggu)

c) Menjadikan Fleksi iB jaminan bagi kebutuhan pembiayaan. Fleksi iB diperuntukkan bagi perorangan dan institusi dan dapat dimiliki dengan cara:

a) Mengisi formulir pembukaan rekening

b) Melengkapi formulir dengan kartu identitas diri yang sah dan masih berlaku bagi perorangan atau legalitas institusi, identitas pengurus yang sah dan masih berlaku, NPWP serta akte pendirian bagi nasabah institusi

c) Melakukan akad dan kontrak pembukaan rekening

d) Menyetor dana pembukaan Fleksi iB

3) Tabungan Haji IB MS

Tabungan Haji IB MS adalah simpanan yang dikhususkan untuk masyarakat yang ingin menunaikan ibadah Haji di tanah suci. Simpanan ini memungkinkan nasabah untuk menyimpan dananya sampai mencukupi untuk melaksanakan ibadah haji.

a) Keunggulan dari Tabungan Haji IB MS adalah : b) Bagi hasil yang kompetitif

c) Fasilitas SISKOHAT (Sistem Komputerisasi Haji Terpadu) d) Fleksibel dalam menentukan setoran

e) BEBAS biaya administrasi

g) Kemudahan setor on line real time diseluruh Cabang Bank Mega Syariah, Mega Mitra Syariah dan Gallery Bank Mega Syariah.

h) Fasilitas autodebet untuk setoran bulanan

Syarat dan Ketentuan sebagai nasabah yaitu :

a) Menunjukkan Bukti Identitas Diri : KTP/SIM/Paspor b) Nasabah tabungan perorangan

c) Setoran awal Rp. 200.000,-

d) Usia minimal 17 tahun (Memiliki KTP)

e) Mengisi formulir pembukaan Tabungan Haji iB Mega Syariah\

4) Tabungan Investasya MS

Tabungan Investasya Mega Syariah adalah Tabungan dengan prinsip Mudharabah yang meberikan Nisbah lebih tinggi untuk dana investasi yang lebih besar. Ditujukan untuk nasabah perorangan maupun perusahaan.

Keunggulan dari Tabungan Investasya MS adalah : a) Nisbah bagi hasil yang kompetitif

b) Memberikan nisbah yang paling tinggi dari jenis tabungan lainnya di Bank Mega Syariah

d) Bebas biaya administrasi. Dengan berbagai kelebihan yang anda miliki tidak dibebankan biaya administrasi, maka semakin besar hasil investasi nasabah.

e) Fasilitas Debit Card. Dengan Kartu Atm yang tergabung dalam jaringan prima (Debit BCA) Nasabah akan lebih leluasa dalam melakukan transaksi belanja.

f) Bebas penarikan Tunai di jaringan ATM Prima (ATM BCA)

nasabah semakin leluasa melakukan aktivitas dimana saja, dengan dukungan jaringan ATM Prima (BCA) kebutuhan financial nasabah menjadi lebih tersedia tanpa dibebankan biaya (Bank diluar BCA gratis selama jaringan yang digunakan adalah ATM Prima)

Fasilitas lainnya yang ditawarkan Tabungan Investasya MS antara lain : a) Layanan kartu ATM Mega Syariahuntuk transaksi transfer

antar anggota ATM Prima atau ATM Bersama, informasi saldo, penarikan uang tunai, pembayaran pembayaran (rekening Telkom, Flexi Classy, Kartu Halo, Matrix, PLN, dan Xplor) dan pembelian voucher telepon selular (voucher Simpati, XL dan Mentari) melalui ATM Mega Syariah. b) Transaksi dapat dilakukan On line di Kantor Cabang dan

Galery Bank Mega Syariah.

a) Khusus untuk nasabah perorangan / individu. b) Mengisi Aplikasi Pembukaan Rekening.

c) Melampirkan photo copy identitas diri yang masih berlaku : KTP/SIM/Paspor

d) Setoran awal : Rp 100.000.000,- e) Saldo minimum : Rp 50.000.000,-

b. Giro Utama IB

Giro Utama iB, adalah rekening koran wadiah yang memungkinkan nasabah mengelola dana dengan nyaman sesuai kebutuhan

a) Giro Utama iB memberikan layanan :

b) Cek dan bilyet giro sebagai alat transaksi pembayaran

c) Kemudahan menjadikannya jaminan bagi kebutuhan pembiayaan nasabah

d) Kemudahan mendapatkan fasilitas bank garansi untuk keperluan usaha nasabah

Giro Utama iB diperuntukkan bagi perorangan dan institusi dan bisa dimiliki dengan sangat mudah dengan cara :

a) Mengisi formulir pembukaan rekening

c) Melakukan akad dan kontrak pembukaan rekening d) Memenuhi setoran awal

c. Deposito Plus IB

Deposito Plus iB, simpanan berjangka mudharabah yang bukan hanya memberikan nisbah bagi hasil yang relatif tinggi, tetapi juga dapat dijadikan fasilitas jaminan untuk kebutuhan pembiayaan Anda Deposito Plus iB menawarkan 4 pilihan jangka waktu dan nisbah bag hasil sesuai kebutuhan Anda:

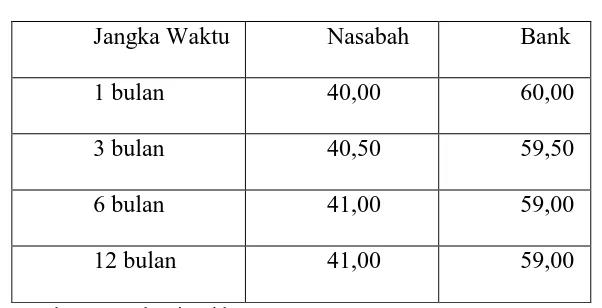

Tabel 3.1 Nisbah bagi Hasil

Jangka Waktu Nasabah Bank

1 bulan 40,00 60,00

3 bulan 40,50 59,50

6 bulan 41,00 59,00

12 bulan 41,00 59,00

Sumber : www.bsmi.co.id

Nasabah juga dapat memperpanjang jangka waktu Deposito Plus iB dengan cara :

a) Automatic Roll Over (perjanjian di awal penempatan untuk

otomatis perpanjangan)

b) Dengan konfirmasi pada saat jatuh tempo

Deposito Plus iB dapat dimiliki secara perorangan atau institusi dengan sangat mudah dengan cara ;

b) Menyertakan salinan identitas diri yang sah dan masih berlaku (untuk perorangan) atau legalitas institusi, identitas pengurus yang sah dan masih berlaku, NPWP serta akte pendirian institusi.

c) Melakukan akad dan kontrak pembukaan Deposito Plus iB d) Menyetorkan dana pembukaan Deposito Plus iB.

2. Pembiayaan a. KPR Utama

KPR Utama iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah murabahah dengan angsuran sesuai kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) bagi nasabah.

1) Keunggulan KPR Utama iB adalah: 2) Proses cepat dan persyaratan mudah. 3) Perlindungan asuransi syariah.

4) Bebas asuransi kebakaran tahun pertama.

On line pembayaran angsuran diseluruh cabang Bank Mega Syariah, jaringan ATM Bersama dan ATM Prima.

1) Pemilikan rumah, ruko, rukan dan apartemen dilingkungan perumahan maupun bukan baik baru maupun lama.

2) Pembangunan dan renovasi rumah. Plafond Pembiayaan KPR Utama iB adalah :

1) Rp. 25.000.000 - Rp 1.500.000.000 Uang Muka KPR Utama iB adalah:

1) Minimal 15% untuk pemilikan rumah,ruko,dan apartemen s/d Rp. 300.000.000.

2) Minimal 20% untuk pemilikan rumah,ruko dan apartemen diatas Rp. 300.000.000 s/d Rp. 1.500.000.000.

3) Minimal 20% untuk pembangunan rumah. 4) Minimal 30% untuk renovasi rumah. Jangka Waktu Pembiayaan KPR Utama iB adalah :

1) 1 - 15 tahun untuk pemilikan dan pembangunan rumah 2) 1 - 5 tahun untuk renovasi rumah

Persyaratan Umum KPR Utama iB adalah: 1) Warga Negara Indonesia.

2) Perorangan (bukan badan usaha).

3) Usia minimal 21 tahun dan pada saat pembiayaan lunas berusia maksimum 55 tahun.