TUGAS AKHIR

EFEKTIVITAS PENGENDALIAN INTERN AKTIVA TETAP PADA PT. SECURINDO PACKATAMA INDONESIA,

UNILAND PLAZA MEDAN

OLEH:

FITRI WINA RANTI 082102003

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

MEDAN 2011

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : FITRI WINA RANTI

NIM : 082102003

JUDUL : EFEKTIVITAS PENGENDALIAN INTERN AKTIVA TETAP PADA PT. SECURINDO PACKATAMA INDONESIA, UNILAND PLAZA MEDAN.

Tanggal :... 2011 Ketua Program Studi D-III Akuntansi,

NIP. 19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak. )

Tanggal :... 2011 DEKAN,

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FITRI WINA RANTI

NIM : 082102003

PROGRAM STUDI : D-III AKUNTANSI

JUDUL : EFEKTIVITAS PENGENDALIAN INTERN AKTIVA

TETAP PADA PT. SECURINDO PACKATAMA INDONESIA, UNILAND PLAZA MEDAN.

Medan, ... 2011

Menyetujui,

Pembimbing

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan

karunia yang dilimpahkan-Nya, sehingga Tugas Akhir yang berjudul “Efektivitas

Pengendalian Intern Aktiva Tetap Pada PT. Securindo Packatama Indonesia,

Uniland Plaza Medan” ini dapat terselesaikan dengan baik.

Tujuan dari pembuatan Tugas Akhir ini adalah untuk memenuhi salah satu

syarat Kelulusan Akademik Tingkat Pendidikan Diploma III Fakultas Ekonomi

Universitas Sumatera Utara Medan.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak yang tidak dapat penulis sebutkan satu persatu.

Terutama orang tua penulis tercinta ayahanda Ramlan dan Ibunda Suharni yang

telah memberikan kasih sayangnya kepada penulis, membantu dalam bentuk moril

maupun materil. Penulis juga ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembimbing

tugas akhir yang telah meluangkan waktu dan pikirannya untuk

4. Kakak Salli, adik Aji dan Arba, abang Muhammad Ryandi serta seluruh

anggota keluarga dan sahabat-sahabat penulis tercinta Atika, Rizky, Julia,

Tia dan Fitriani yang telah banyak memberikan dukungan moril dan doa.

5. Bapak Cristman Soesanto selaku Regional Business Manager, Regional

Office Medan yang telah memberikan izin kepada penulis untuk

melakukan riset di PT. Securindo Packatama Indonesia.

6. Bapak Darussalam selaku Car Park Manager lokasi Uniland Plaza Medan

yang telah meluangkan waktunya bagi penulis dalam pencarian data

perusahaan.

7. Seluruh karyawan PT.SPI baik itu PPP,APP,SPP,SPL dan part timer yang

telah membantu penulis dalam kelancaran penyusunan Tugas Akhir ini.

8. Seluruh Dosen, Pegawai Fakultas Ekonomi dan Civitas Akademika

Departemen Diploma III Akuntansi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan

yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena

itu, penulis sangat mengharapkan kritik dan saran yang membangun dari berbagai

pihak guna kesempurnaan tugas akhir ini. Semoga tugas akhir ini dapat

bermanfaat dan menambah ilmu pengetahuan bagi kita semua.

Medan, 21 Maret 2011

Penulis

DAFTAR ISI

Hal

LEMBAR PERSETUJUAN TUGAS AKHIR PENANGGUNG JAWAB TUGAS AKHIR

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Tujuan dan Manfaat ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas PT. Securindo Packatama Indonesia ... 7

1. Visi ... 8

2. Misi ... 8

3. Kebijakan Mutu ... 9

4. Tujuan ... 9

B. Struktur Organisasi dan Personalia ... 9

C. Job Description ... 12

D. Jaringan Usaha / Kegiatan ... 19

E. Kinerja Usaha Terkini dan Rencana Kegiatan ... 21

BAB III PEMBAHASAN A. Sistem ... 23

1. Pengertian Sistem ... 23

2. Sistem Pengendalian Intern ... 23

B. Pengertian Efektivitas ... 25

C. Hubungan Sistem Pengendalian Intern dengan Efektivitas ... 26

D. Aktiva Tetap ... 26

1. Pengertian Aktiva Tetap ... 26

2. Penggolongan Aktiva Tetap ... 28

3. Prosedur Perolehan Aktiva Tetap ... 30

4. Akuntansi Aktiva Tetap ... 34

E. Skala Pengukuran Variabel ... 41

BAB VI PENUTUP A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

No Tabel Keterangan Hal

1. 1.1 Jadwal penelitian ... 4

2. 3.1 Instrumen skala likert ... 41

DAFTAR GAMBAR

No. Gambar Keterangan Hal

BAB I PENDAHULUAN

A.Latar Belakang

Perkembangan dunia usaha di era globalisasi ini semakin pesat. Hal ini dilihat

dari banyaknya perusahaan yang berdiri dimana setiap perusahaan memiliki

sasaran yang akan dicapai, baik yang bersifat jangka pendek maupun jangka

panjang, yaitu memperoleh laba, menguasai pasar, menaikkan nilai perusahaan,

dan demi menjaga kelangsungan hidup perusahaan. Untuk mencapai sasaran

tersebut, maka suatu perusahaan memerlukan aktiva (asset) yang dapat menjamin

kelancaran operasional rutin perusahaan, terutama aktiva tetap (fixed asset).

Aktiva tetap merupakan aktiva berwujud permanen atau jangka panjang yang

digunakan dalam operasi normal perusahaan. Tanpa adanya aktiva tetap, mustahil

PT. Securindo Packatama Indonesia dapat menjalankan kegiatan operasional

rutinnya dengan baik.

Akuntansi adalah bahasa bisnis yang dapat memberikan informasi atau

mengkomunikasikan kondisi bisnis hasil usahanya pada suatu waktu atau pada

suatu periode tertentu (Harahap, 2002 : 47).

Menurut Ikatan Akuntan Indonesia (PSAK No. 16, Revisi 2007), aktiva

tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan

untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai

manfaat lebih dari satu tahun.

Sebagai alat yang dapat mendukung suatu kegiatan perusahaan aktiva tetap

biasanya memiliki masa pemakaian yang lama, sehingga bisa diharapkan dapat

memberi manfaat bagi perusahaan selama bertahun-tahun. Aktiva tetap

berdasarkan wujudnya ada dua kelompok, yaitu:

1. Aktiva tetap berwujud (tangible asset),

2. Aktiva tetap tidak berwujud (intangible asset).

Untuk mengendalikan aktiva tetap tersebut diperlukan pengendalian intern dari

perusahaan agar dapat mengukur keefektivitasan penggunaan aktiva tetap demi

kelancaran operasional perusahaan.

Dari uraian diatas penulis menyadari pentingnya peranan pengendalian intern

perusahaan untuk meningkatkan efektivitas penggunaan aktiva tetap pada PT.

Securindo Packatama Indonesia lokasi Uniland Plaza Medan. Oleh karena itu,

penulis tertarik untuk membahas masalah ini dengan judul: “Efektivitas

Pengendalian Intern Terhadap Aktiva Tetap Pada PT. Securindo Packatama

Indonesia, Uniland Plaza Medan”.

B.Permasalahan

Adapun rumusan masalah yang menjadi fokus penelitian penulis adalah

sebagai berikut :

1. Apakah sistem pengendalian intern terhadap aktiva tetap pada PT.

2. Apakah penggunaan aktiva tetap pada PT. Securindo Packatama

Indonesia telah efektif dengan adanya pengendalian intern?

C.Tujuan dan Manfaat 1. Tujuan Penelitian

Suatu penelitian pada umunya dilaksanakan untuk menghasilkan atau

memenuhi beberapa tujuan yang hendak dicapai. Agar penelitian itu

menggambarkan yang sebenarnya maka perlu dibatasi pembahasannya agar lebih

terarah, sehingga tujuan penelitian dapat sejalan dan konsisten dengan judul

permasalahan penelitian.

a. Untuk mengetahui keefektivitasan penggunaan aktiva tetap pada PT.

Securindo Packatama Indonesia.

b. Mengaplikasikan sistem pengendalian intern terhadap aktiva tetap guna

membantu mengoptimalkan tugas bagian-bagian tertentu.

c. Sebagai syarat kelengkapan untuk kelulusan dari Fakultas Ekonomi

Universitas Sumatera Utara.

2. Manfaat Penelitian

a. Untuk meningkatkan dan mengembangkan wawasan, kemampuan berpikir

peneliti tentang efektivitas pengendalian intern terhadap aktiva tetap.

b. Bagi peneliti, sebagai bahan perbandingan bagi peneliti dalam memahami

c. Untuk mengetahui sejauh mana pengendalian intern terhadap aktiva tetap

perusahaan itu dilakukan oleh perusahaan untuk meningkatkan kinerja pada

PT. Securindo Packatama Indonesia.

D.Rencana Penulisan

Dalam penyusun tugas akhir ini, peneliti mempunyai sistematika penelitian

yang terdiri dari jadwal penelitian dan laporan penelitian.

1. Jadwal Penelitian

Jadwal penelitian dilakukan saat peneliti melakukan riset di PT. Securindo

Packatama Indonesia lokasi Uniland Plaza Medan yang dilakukan sekitar tanggal

1 Maret s/d 1 April 2011. Jadwal penelitian terdiri dari berbagai kegiatan.

Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan bimbingan

untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir serta

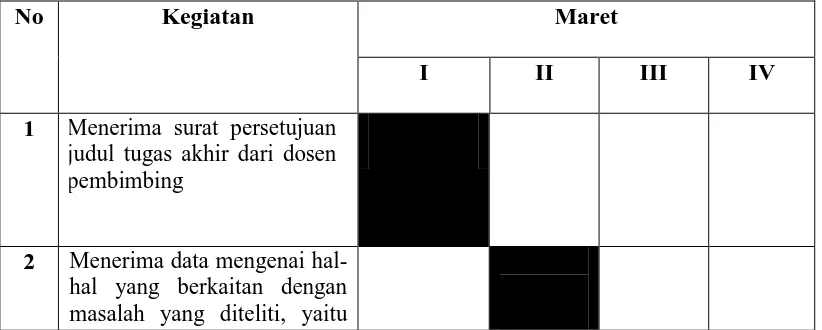

[image:13.595.108.519.582.747.2]penyempurnaan tugas akhir.Untuk lebih jelasnya dapat dilihat dalam tabel berikut.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Kegiatan Maret

I II III IV

1 Menerima surat persetujuan judul tugas akhir dari dosen pembimbing

mengenai akuntansi aktiva tetap yang dibuat oleh PT.

Securindo Packatama Indonesia Medan dan sampai

sejauh mana aktiva tetap tersebut dapat berfungsi sebagai sarana pada PT.

Securindo Packatama Indonesia.

3 Melengkapi data-data yang telah diperoleh sebelumnya dengan meminta penjelasan atas hal-hal yang belum dimengerti.

4 Jadwal konsultasi dan penyusunan laporan tugas akhir serta penyempurnaan tugas akhir.

Keterangan tabel:

• Minggu pertama : menerima surat persetujuan judul tugas akhir dari

dosen pembimbing

• Minggu kedua : menerima data mengenai hal-hal yang berkaitan

dengan masalah yang diteliti

• Minggu ketiga : melengkapi data-data yang telah diperoleh

• Minggu keempat : penyempurnaan tugas akhir

2. Rencana Isi

Penelitian suatu perincian sederhana tentang isi dari masing-masing bab dalam

Tugas Akhir ini yang disusun secara sistematis sehingga uraian dapat lebih

terarah. Untuk itu penelitian membagi pokok pembahasan dalam 4 (empat) bab

BAB I : PENDAHULUAN

Bab pendahuluan merupakan bab pemulaan yang berisi tentang latar

belakang, permasalahan, maksud dan tujuan penelitian serta rencana

penulisan akan dijelaskan mengenai jadwal survei/observasi dan

rencana isi.

BAB II : PROFIL INSTANSI

Bab II berisi tentang gambaran umum dari perusahaan meliputi

sejarah ringkas, struktur organisasi dan personalia, job description,

jaringan usaha / kegiatan, kinerja usaha terkini serta rencana kegiatan.

BAB III : PEMBAHASAN

Bab pembahasan akan berisi tentang topik penelitian mengenai

penerapan sistem pengendalian intern perusahaan, dalam bab ini

penelitian akan menjelaskan sistem pengendalian intern dalam

perusahaan, guna mengukur keefektivitasan penggunaan aktiva tetap

perusahaan demi kelancaran operasional perusahaan.

BAB IV : PENUTUPAN

Bab penutup merupakan bab terakhir dalam tugas akhir ini yang

berisikan kesimpulan dari pembahasan bab-bab sebelumnya dan juga

BAB II

PROFIL INSTANSI

A.Sejarah Ringkas PT. Securindo Packatama Indonesia

Secure Parking didirikan sejak tahun 1979 di Sydney Australia oleh 2 (dua)

bersaudara Garth Mathews & Brett Mathews. Secure Parking kini telah

berkembang dan menjadi perusahaan penyedia jasa pelayanan pengelolaan

perparkiran terbesar di Australia dan Indonesia . Secure Parking menjadi seperti

saat ini karena keinginan untuk selalu menjaga dan memperkuat hubungan

kemitraan melalui setiap aspek pelayanan operasionalnya.

Di Indonesia, Secure Parking telah melayani negeri ini sejak tahun 1992 dan

telah memiliki lokasi parkir dalam operasional sebanyak 400 lokasi yang tersebar

di beberapa kota besar di Indonesia, yakni Jabodetabek, Bandung, Yogyakarta,

Surabaya, Malang, Medan, Batam, Pekanbaru, Palembang, Manado dan Jambi

dengan total pengelolaan lebih dari 800.000 petak parkir dan didukung oleh lebih

dari 12.000 putra putri Indonesia terpilih & terlatih.

Salah satu kunci sukses Secure Parking hari ini adalah bahwa Secure Parking

menggabungkan teknologi-teknologi terbaru terhadap semua aspek manajemen

perparkiran untuk menjadikan setiap pemilik properti dan para pengguna jasa

dan fasilitas pelayanan. Dan Secure Parking merupakan satu-satunya perusahaan

pengelola jasa perparkiran yang meraih sertifikat ISO 9001:2000 (Systems and

Services Certification) untuk Car Park Management Systems.

Secure Parking memupuk dan membina kerjasama yang kokoh dan dinamik

dengan setiap pengelola/pemilik properti yang telah menjadi bagian dari jaringan

Secure Parking untuk secara aktif dan konsisten memelihara dan meningkatkan

kualitas pelayanan di lokasi secara berkesinambungan, serta secara agresif

membentuk program-program pertambahan nilai pelayanan bersinergi dengan tim

pemasaran/promosi dari setiap properti guna memenuhi harapan dan

meningkatkan kepuasan para pengguna jasa parkir.

Sejak 15 tahun berkiprahnya Secure Parking di Indonesia, SPI telah memupuk

jaringan kerjasama yang kuat dan dinamis dengan mengoperasikan beraneka

ragam sarana parkir seperti pusat-pusat perbelanjaan, perkantoran, hotel, komplek

campuran, ruko, rumah sakit, mulai dari lokasi yang kecil hingga lokasi besar

serta didukung oleh para staf training yang handal dan efisien dengan mengadopsi

program-program pelatihan dalam dan luar negeri.

1. Visi PT. Securindo Packatama Indonesia

Menjadi perusahaan parkir termaju dan terkemuka dan mempunyai reputasi

baik di Asia melalui sumber daya manusia yang mempunyai kompetensi tinggi.

Menjalankan bisnis parkir berdasarkan inovasi dan menyelenggarakan

prinsip-prinsip operasional yang terbaik, sumber daya manusia yang kompeten, memiliki

hubungan keluar yang baik dengan semua pihak yang terkait.

Konsep-konsep manajemen yang sesuai dengan acuan internasional.

3. Kebijakan Mutu

Kami bertekad untuk tetap menjadi perusahaan yang terkemuka dibidang jasa

perparkiran yang senantiasa mengedepankan kualitas dan nilai pelayanan melalui

kejujuran, sikap proaktif, keramahan dan pengembangan diri serta terus menerus

mengupayakan tindakan perbaikan di segala bidang.

4. Tujuan PT. Securindo Packatama Indonesia

Pada umumnya perusahaan memiliki tujuan yang harus dicapai. Setiap

perusahaan memiliki sasaran yang akan dicapai, baik yang bersifat jangka pendek

maupun jangka panjang, yaitu memperoleh laba, menguasai pasar, menaikkan

nilai perusahaan, dan demi menjaga kelangsungan hidup perusahaan, begitu pula

dengan PT. Securindo Packatama Indonesia. Selain itu PT. Securindo Pcakatama

Indonesia bertujuan untuk menjadi perusahaan jasa perparkiran termaju dan

terkemuka dan mempunyai reputasi baik di Asia melalui sumber daya manusia

yang mempunyai kompetensi tinggi. Dan mampu menampung para pekerja guna

mengurangi pengangguran di Indonesia.

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan

tanggung jawab secara sistematis yang menunjukkan adanya hubungan/

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diterapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik, sehingga tujuan instansi dapat dicapai.

Inilah hal menunjukkan bahwa begitu pentingnya rentang manajemen dalam suatu

organisasi.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian

kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran

tunggal. Keunggulan dari struktur organisasi, antara lain adanya pembagian tugas

yang jelas, koordinasi dapat dilakukan dengan baik, dan keahlian khusus yang

diperlukan dalam melaksanakan tugas tertentu.

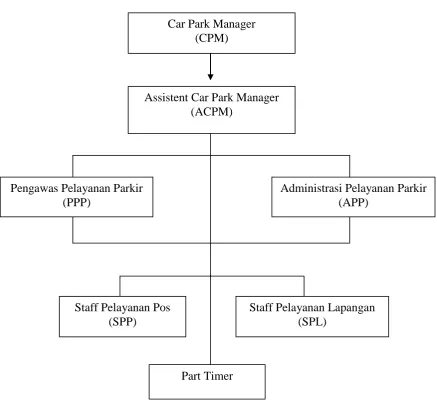

Untuk melihat struktur organisasi pada PT. Securindo Packatama Indonesia

Gambar 2.1

Posisi Jabatan Dalam Struktur Organisasi

Car Park Manager (CPM)

Assistent Car Park Manager (ACPM)

Pengawas Pelayanan Parkir (PPP)

Administrasi Pelayanan Parkir (APP)

Staff Pelayanan Pos (SPP)

Staff Pelayanan Lapangan (SPL)

Gambar 2.1 : Struktur organisasi PT. SPI lokasi Uniland Plaza Medan

C.Job Description

Berikut ini adalah job description dari setiap unit pada site office lokasi

Uniland Plaza Medan:

1. Car Park Manager Tugas Utama

a. Membina seluruh staff untuk dapat bekerja dengan sebaik-baiknya. :

1) Memastikan seluruh staff bekerja sesuai dengan standard pelayanan

perusahaan.

2) Memberikan briefing secara rutin kepada seluruh staff awal / akhir shift

dan melakukan meeting mingguan atau bulanan untuk mengevaluasi

kegiatan operasional.

3) Memberikan training dan memotivasi seluruh staff agar tetap berkualitas

dalam memberikan pelayanan.

4) Selalu memotivasi seluruh staff untuk berorientasi terhadap pelayanan

sesuai dengan visi perusahaan.

5) Mereview performance bawahan secara periodik dgn seobyektif

mungkin.

7) Memastikan Jadwal Pelayanan Operasional bulanan.

8) Memberikan persetujuan overtime / lembur bila diperlukan (Buat Surat

Perintah Lembur / SPL dan melaporkan ke HRD).

9) Memberikan tindakan terhadap staff yang melakukan pelanggaran

baik pelanggaran berat maupun ringan.

b. Menjaga dan memelihara penampilan lokasi yang dipimpinnya.

1) Memastikan lokasi dalam keadaan bersih dan rambu-rambu dalam

keadaan rapih dan bersih.

2) Memastikan seluruh staff selalu ramah tamah / sopan santun dalam

memberikan pelayanan.

3) Memastikan uang di pos maupun di brankas dalam keadaan tersusun

rapih dan aman.

4) Melakukan kontrol pemeliharaan asset perusahaan.

5) Membuat budget kebutuhan lokasi per bulan.

6) Apabila lokasi memerlukan perbaikan maka segera ajukan Permintaan

Pemeliharaan Site (PPS).

7) Menganalisa masalah-masalah insiden yang terjadi di lapangan dan

senantiasa dibuatkan Pos.

8) Mengontrol kemungkinan terjadinya kebocoran income dan berusaha

untuk selalu meningkatkan income.

9) Melakukan kontrol terhadap semua bentuk operasional dengan aktivitas

90 persen di lapangan dan 10 persen melakukan kegiatan administrasi di

10)Memonitor keluhan-keluhan yang sering diterima dengan melakukan

tindakan preventif.

11)Melakukan tindakan antisipasi pengamanan lokasi, asset dan staf apabila

situasi dalam keadaan membahayakan.

12)Menangani keluhan secara profesional sesuai dengan prosedur

perusahaan.

Tugas Tambahan :

a. Aktif berkomunikasi dan menjalin hubungan dengan pihak management

pengelola gedung.

b. Selalu berusaha meningkatkan performance lokasi dalam semua aspek.

c. Aktif melakukan koordinasi dengan pihak yang terkait masalah

operasional.

d. Mengkoordinir seluruh staf untuk aktif dalam kegiatan yang diadakan

oleh pengelola gedung misalnya (team evakuasi, dll).

2. Pengawas Pelayanan Parkir

a. Bertanggung Jawab Kepada Car Park Manager/Assistent

b. Supervisor bertanggung jawab untuk mengatur, mengontrol dan

meningkatkan kemampuan sumberdaya manusia

c. Mengecek sistem kerja di pos didalam wilayah tanggung jawabnya guna

memaksimalkan effisiensi

e. Memberikan briffing kepada SPP/SPL setiap hari pada awal shift

f. Bertanggung jawab dalam melakukan supervisi langsung terhadap

kepala regu yang dibawahinya (serta mampu mensupervisi secara tidak

langsung semua karyawan yang berada di bawah tanggung jawabnya)

g. Bertanggung jawab dalam mencapai tingkat kualitas

h. Bertanggung jawab terhadap keselamatan kerja dan standard kebersihan

lingkungan kerja (keteraturan/kerapihan lingkungan kerja)

i. Jika terjadi masalah di lokasi pengawas segera mengecek dan

menyelesaikan masalah

j. Bertanggung jawab dalam melakukan koordinasi dan membina kerja

sama team yang solid

k. Bertanggung jawab dalam membuat laporan secara berkala kepada

atasannya atas hasil kerjanya beserta analisa permasalahannya,

tindakan–tindakan perbaikan atas permasalahan tersebut serta batas

waktu estimasi penyelesaian masalah–masalah tersebut secara singkat ,

padat dan kongkrit

l. Wewenang dalam mendisiplinkan anak buahnya sesuai dengan

kententuan/peraturan yang berlaku di perusahaan.

m. Pada shift II pengawas menginput jumlah pendapatan setiap pos dan

menyususn laporan harian shift

n. Pengawas harus selalu berada di lokasi untuk antisipasi terjadinya

3. Administrsi Pelayanan Parkir a. Fungsional

1) Melakukan kegiatan surat menyurat

a) Membuat surat-surat / memo yang berkaitan dengan seluruh kegiatan di

divisi support baik yang ditujukan pada pihak eksternal maupun internal

perusahaan

2) Melakukan Input Data, Rekap Data dan Dokumentasi

a) Menginput data karyawan baru

b) Menginput dan merekap data absensi (sakit, ijin, alpa),termasuk data

karyawan yang ijin pulang cepat atau datang terlambat.

c) Menginput data-data lembur

d) Menginput data-data hasil penilaian atau hasil evaluasi terhadap

karyawan

e) Mengiput data-data hasil kegiatan divisi support yang sifatnya umum

f) Mendokumentasikan data-data divisi support yang sifatnya umum

3) Melakukan kegiatan-kegiatan administratif.

a) Filling data-data yang ada di divisi support

b) Up date data per periode tertentu

c) Mengorganisir dan follow up pengumpulan laporan-laporan (log book,

lembur karyawan,hasil penilaian kompetensi/kinerja dll) untuk diproses

di divisi HRD

d) Membuat notulen untuk rapat-rapat khusus divisi support atau yang

e) Membuatkan Nomor Induk Pegawai, Name Tag karyawan

f) Pembuatan rekening untuk karyawan baru

g) Melakukan administrasi tunjangan/asuransi kesehatan karyawan (proses

klaim)

4) Membantu mengkoordinir kegiatan-kegiatan internal

5) Mengecek data kendaraan yang ON (Over Night)

6) Melakukan pembatalan tiket masuk jika ada hal yang memungkinkan untuk

dibatalkan

7) Membuat laporan harian pendapatan tiap-tiap pos

8) Menegur tiap karyawan yang melakukan kesalahan dalam membuat

laporan

9) Memberikan briffing kepada SPP/SPL

10)Melaporkan pendapatan kepada pemilik properti

4. Staff Pelayanan Pos (SPP)

a. Mengisi daftar hadir pada awal shift

b. Mendengarkan briffing dari PPP,APP atau CPM

c. Menuju ke plotingan masing-masing

d. Menginput nomor plat kendaraan yang masuk

e. Mengisi daftar ceklist pos untuk mengetahui keadaan asset masing-masing

pos

f. Di pos masuk SPP membuat tes awal di awal shift dan tes akhir di akhir

g. Mengisi daftar ceklist motor di pos masuk sepeda motor

h. Di pos keluar SPP menginput nomor plat kendaraan yang keluar dan

menyebut tarif parkir yang harus dibayar

i. Mengisi laporan shift di pos masuk dan laporan shift di site office

j. Membuka PP dan menutup PP di plotingan masing-masing

k. Memberikan informasi kepada pengguna jasa parkir mengenai hal-hal

yang dipertanyakan konsumen

l. Menyetorkan hasil pendapatan parkir di pos keluar kepada APP dan PPP

m. Menjaga pos di plotingan masing-masing

n. Menyampaikan salam sapa kepada setiap konsumen dengan ramah tamah

o. Mengisi daftar hadir karyawan di akhir shift

5. Staff Pelayanan Lapangan (SPL)

a. Mengisi daftar hadir pada awal shift

b. Mendengarkan briffing dari PPP,APP atau CPM

c. Menuju ke plotingan masing-masing

d. Di pos masuk kendaraan mengisi test awal dan test akhir

e. Mengatur posisi parkir setiap kendaraan yang masuk

f. Menjaga kendaraan yang parkir di lokasi

g. Merapikan kendaraan yang parkir agar terlihat rapi

h. Menjaga tempat penyimpanan helm ( jika ada )

i. Menginformasikan kepada pengguna parkir di mana lokasi parkir/tempat

j. Mengisi daftar hadir di akhir shift

k. SPL juga bisa menggantikan tugas SPP, sehingga job description SPL

juga sama dengan SPP

6. Part Timer

a. Mengisi daftar hadir pada awal shift khusus untuk part timer

b. Mendengarkan briffing dari PPP,APP atau CPM

c. Menuju ke plotingan masing-masing

d. Mengatur posisi parkir setiap kendaraan yang masuk

e. Menjaga kendaraan yang parkir di lokasi

f. Merapikan kendaraan yang parkir agar terlihat rapi

g. Menginformasikan kepada pengguna parkir di mana lokasi

parkir/tempatparkir kendaraan

h. Menggantikan SPP/SPL pada jam istirahat

i. Mengisi dafar hadir di akhir shift

j. Part timer bukanlah karyawan tetap, part timer digunakan jika lokasi

parkir ramai jika tidak maka tidak ada part timer. Part timer juga digaji

secara harian.

D.Jaringan Usaha/Kegiatan

Pengertian atau definisi Perusahaan ialah suatu tempat untuk melakukan

kegiatan proses produksi barang atau jasa. Hal ini disebabkan karena ‘ kebutuhan

proses ‘ di suatu tempat, sehingga inti dari perusahaan ialah ‘ tempat melakukan

proses ‘ sampai bisa langsung digunakan oleh manusia.

Hasil dari kegiatan produksi adalah barang atau jasa, barang atau jasa inilah

yang akan dijual untuk memperoleh kembali biaya yang dikeluarkan. Jika hasil

penjualan barang atau jasa lebih besar dari biaya yang dikeluarkan maka

perusahaan tersebut memperoleh keuntungan dan sebalik jika hasil jumlah hasil

penjualan barang atau jasa lebih kecil dari jumlah biaya yang dikeluarkan maka

perusaahaan tersebut akan mengalami kerugian. Dengan demikian dalam

menghasilkan barang perusahaan menggabungkan beberapa faktor produksi untuk

mencapi tujuan yaitu keuntungan. Begitu pula dengan PT. Securindo Packatama

Indonesia.

PT. Securindo Packatama Indonesia bergerak dibidang jasa, yaitu jasa

perparkiran. Jaringan usaha PT. Securindo Packatama Indonesia adalah para

pemilik properti yang membutuhkan perusahaan outsourcing untuk mengurus

lahan perparkiran. Kerja sama yang baik antara pemilik properti dengan

perusahaan perparkiran akan menciptakan suasana yang kondusif, para pemilik

kendaraan juga merasa aman untuk memarkirkan kendaraan mereka. Dengan

integritas dan eksistensi perusahaan yang baik maka para pemilik properti tidak

akan ragu lagi untuk bekerja sama. Begitu pula dengan pemilik kendaraan

pengguna jasa parkir yang merasa aman dan nyaman memarkirkan kendaraannya.

Dalam rangka meningkatkan kinerja, PT. Securindo Packatama Indonesia

berupaya menemukan penemuan-penemuan terbaru dalam dunia perparkiran. Hal

Indonesia yang semakin canggih tujuannya untuk mempermudah para pengguna

jasa parkir. Selain itu, dengan semakin baiknya sistem yang digunakan maka akan

memacu sistem keamanan yang semakin baik pula. Ini lah yang menjadi kegiatan

PT. Securindo Packatama Indonesia, yang terus berinovasi menciptakan sistem

tercanggih dalam dunia perparkiran demi kenyamanan dan keamanan para

pengguna jasa parkir.

E.Kinerja Usaha Terkini dan Rencana Kegiatan

Setiap instansi mempunyai visi dan misi yang harus dijalankan sesuai dengan

tujuan instansi. Dibutuhkan waktu untuk mencapai itu semua, begitu juga pada

PT. Securindo Packatama Indonesia yang terus berupaya agar tujuan yang telah

digariskan dapat terwujud.

Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras

yang tinggi, disiplin, dan loyalitas dalam bekerja. Pastinya untuk mendorong

mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi,

kinerja usaha terkini yang dijalankan instansi adalah menyelengarakan program

membuat program kerja terbaru dengan menggunakan teknologi terkini dengan

tujuan untuk mempermudah para pengguna parkir, memberikan pelayanan terbaik

bagi para pengguna parkir, kegiatan bakti sosial kepada masyarakat, dan lain

sebagainya.

Secure Parking menggabungkan teknologi-teknologi terbaru terhadap semua

aspek manajemen perparkiran untuk menjadikan setiap pemilik properti dan para

suatu program dan fasilitas pelayanan. Dan Secure Parking merupakan

satu-satunya perusahaan pengelola jasa perparkiran yang meraih sertifikat ISO

9001:2000 (Systems and Services Certification) untuk Car Park Management

Systems.

Secure Parking memupuk dan membina kerjasama yang kokoh dan dinamik

dengan setiap pengelola/pemilik properti yang telah menjadi bagian dari jaringan

Secure Parking untuk secara aktif dan konsisten memelihara dan meningkatkan

kualitas pelayanan di lokasi secara berkesinambungan, serta secara agresif

membentuk program-program pertambahan nilai pelayanan bersinergi dengan tim

pemasaran/promosi dari setiap properti guna memenuhi harapan dan

meningkatkan kepuasan para pengguna jasa parkir.

Semua hal ini dilakukan untuk meningkatkan kinerja karyawan dan kualitas

BAB III PEMBAHASAN A.Sistem

1. Pengertian Sistem

Kata Sistem awalnya berasal dari bahasa Yunani (sustēma) dan bahasa Latin

(systēma). Berikut ini ada beberapa pengertian sistem yang diambil dari berbagai

sumber.

a. Pengertian dan definisi sistem adalah suatu kesatuan yang terdiri atas

komponen atau elemen yang saling berinteraksi, saling terkait, atau saling

bergantung membentuk keseluruhan yang kompleks.

b. Kesatuan gagasan yang terorganisir dan saling terikat satu sama lain.

c. Kumpulan dari objek atau fenomena yang disatukan bersama untuk tujuan

klasifikasi atau analisis.

d. Adanya suatu kondisi harmonis dan interaksi yang teratur.

Dalam definisi yang paling umum, sebuah sistem adalah sekumpulan objek/benda

yang memiliki hubungan diantara mereka. Sekumpulan elemen yang saling

berkaitan & saling mempengaruhi dalam melakukan kegiatan bersama untuk

mencapai suatu tujuan.

2. Sistem Pengendalian Intern

Suatu perencanaan yang meliputi struktur organisasi dan semua metode dan

tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan

kebenaran data akuntansi, mendorong efisiensi, dan membantu mendorong

dipatuhinya kebijakan manajemen yang telah ditetapkan.

Dari definisi di atas dapat kita lihat bahwa tujuan adanya pengendalian intern :

a. Menjaga kekayaan organisasi.

b. Memeriksa ketelitian dan kebenaran data akuntansi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Dilihat dari tujuan tersebut maka sistem pengendalian intern dapat dibagi menjadi

dua yaitu Pengendalian Intern Akuntansi (Preventive Controls) dan

Pengendalian Intern Administratif (Feedback Controls).

Pengendalian Intern Akuntansi dibuat untuk mencegah terjadinya inefisiensi

yang tujuannya adalah menjaga kekayaan perusahaan dan memeriksa keakuratan

data akuntansi. Contoh : adanya pemisahan fungsi dan tanggung jawab antar unit

organisasi.

Pengendalian Administratif dibuat untuk mendorong dilakukannya efisiensi

dan mendorong dipatuhinya kebijakkan manajemen.(dikerjakan setelah adanya

pengendalian akuntansi) Contoh : pemeriksaan laporan untuk mencari

penyimpangan yang ada, untuk kemudian diambil tindakan.

Elemen Pengendalian Internal

a. Lingkungan Pengendalian

b. Sistem Akuntansi

Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

B.Pengertian Efektivitas

Efektivitas merupakan pencapaian tujuan secara tepat atau memilih

tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan cara dan menentukan

pilihan dari beberapa pilihan lainnya. Efektivitas bisa juga diartikan sebagai

pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan.

Sebagai contoh jika sebuah tugas dapat selesai dengan pemilhan cara-cara yang

sudah ditentukan, maka cara tersebut adalah benar atau efektif.

Menurut Sondang P. Siagian (2001 : 24), Efektivitas adalah pemanfaatan

sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar

ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan

yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai

tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati

sasaran, berarti makin tinggi efektivitasnya.

Sementara itu, menurut Abdurahmat (2003 : 92), Efektivitas adalah

secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat

pada waktunya.

Dari beberapa pendapat para ahli diatas, dapat disimpulkan bahwa suatu

pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan

tersebut dilaksanakan dengan tepat sesuai dengan yang telah direncanakan.

C.Hubungan Sistem Pengendalian Intern dengan Efektivitas

Dengan adanya sistem pengendalian intern perusahaan yang baik dari

perusahaan maka semakin baik pula keefektivitasan penggunaan aktiva tetap. Jika

aktiva tetap telah digunakan dengan efektif maka kegiatan operasional perusahaan

akan lancar, hal ini akan mendukung kinerja karyawan sehingga tujuan

perusahaan dapat tercapai.

D.Aktiva Tetap

1. Pengertian Aktiva Tetap

Aktiva tetap merupakan salah satu komponen aktiva yang berperan penting

dalam kegiatan usaha perusahaan. Aktiva tetap biasanya menyangkut jumlah dana

yang sangat besar dan untuk beberapa instansi tertentu jumlah aktiva tetap adalah

yang terbesar dibandingkan jenis aktiva lainnya. Aktiva tetap memiliki pengertian

yang berbeda-beda tetapi pada prinsipnya pengertian aktiva tetap ini memiliki

diungkapkan oleh para ahli, seperti defenisi aktiva tetap menurut Mulyadi (2001 :

591), menyebutkan bahwa aktiva tetap adalah kekayaan perusahaan yang

memiliki wujud, memiliki manfaat ekonomis lebih dari satu tahun, dan diperoleh

perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Menurut Ikatan Akuntan Indonesia (PSAK No. 17 : 1494, Revisi 2007),

menyebutkan bahwa aktiva tetap mempunyai karakteristik sebagai berikut.

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif.

b. Diharapkan untuk digunakan selama lebih dari satu periode.

Pengertian aktiva tetap dalam akuntansi, yaitu semua aktiva berwujud yang

dimiliki dan digunakan oleh perusahaan untuk membantu operasi perusahaan

dalam menghasilkan barang dan jasa. Menurut Ikatan Akuntan Indonesia (IAI)

dalam Standar Akuntansi Keuangan (2004 : 16.2), dikemukakan defenisi

aktiva tetap adalah sebagai berikut. “Aktiva tetap adalah aktiva berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang

digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu

tahun.”

Kieso, Weygandt dan Warfield (2001 : 500) mengemukakan:

“Property, plant, and equipment are properties of durable nature used in the

regular operation of the business”.

Sesuai dengan definisi yang telah dikemukakan oleh Ikatan Akuntan

Securindo Packatama Indonesia telah disesuaikan dengan Standar Akuntansi

Keuangan. Dari definisi aktiva tetap di atas dinyatakan bahwa aktiva tetap

tersebut mempunyai masa manfaat lebih dari satu periode akuntansi, digunakan

dalam bentuk operasi perusahaan, dan tidak dimaksudkan untuk dijual dalam

kegiatan normal perusahaan. Aktiva tetap mempunyai usia yang terbatas, kecuali

tanah dan aktiva tetap bersifat non-moneter dalam artian masa manfaatnya

diterima dari penggunaan atau penjualan jasa-jasa dan bukan dari pengubahannya

menjadi sejumlah uang tertentu.

2. Penggolongan Aktiva Tetap

Aktiva tetap dapat digolongkan dalam berbagai sudut, antara lain:

a. Sudut Substansi

Aktiva tetap menurut sudut substansi dapat dibagi:

1) Aktiva tetap berwujud (tangible assets), seperti: lahan, mesin, gedung,

peralatan, dan lain-lain.

2) Aktva tetap tidak berwujud (intagible assets), seperti: HGU, HGB,

Goodwill, Paten, Copyright, Hak cipta, Franchise, dan lain-lain.

b. Sudut Disusutkan atau Tidak Disusutkan

Aktiva tetap menurut sudut disusutkan atau tidak disusutkan dapat dibagi:

1) Aktiva tetap yang dapat disusutkan (depreciated plant assets), yaitu

aktiva tetap yang disusutkan, seperti: gedung, mesin, peralatan, dan

2) Aktiva tetap yang tidak dapat disusutkan (undepreciated plant assets),

yaitu aktiva tetap yang tidak disusutkan, seperti tanah (land).

Menurut Mulyadi (2001), penggolongan aktiva tetap terbagi kedalam

beberapa bagian, yaitu:

a. Lahan, yaitu bidang tanah terhampar yang merupakan tempat bangunan

maupun yang masih kosong.

b. Gedung, yaitu bangunan yang berdiri diatas bumi, baik diatas lahan

maupun air.

c. Mesin, termasuk peralatan yang menjadi bagian dari mesin yang

bersangkutan.

d. Kendaraan, terdiri dari semua jenis kendaraan, seperti: alat pengangkutan,

truk, mobil, kendaraan roda dua, dan lain-lain.

e. Perabot, terdiri dari perabot kantor, perabot laboratorium yang merupakan

isi dari suatu bangunan.

f. Inventaris (peralatan), peralatan yang dianggap merupakan alat-alat besar

yang digunakan dalam perusahaan, seperti: inventaris kantor, inventaris

laboratorium, inventaris gudang, dan lain-lain.

g. Prasarana, perusahaan di Indonesia pada umumnya mengklasifikasikan

sarana, seperti: jalan, jembatan, pagar, dan lain-lain.

Pada PT. Securindo Packatama Indonesia Aktiva tetap dikelompokkan

secara khusus, yaitu data asset pos dan office yang dikelompokkan lagi menjadi

data asset site office dan data pos. Semua aktiva tetap dicatat dan dipergunakan

dimana lahan yang dipakai merupakan sewa pemilik gedung lokasi parkir. Semua

aktiva tetap yang dimiliki Secure Parking lokasi Uniland Plaza Medan merupakan

harta kekayaan milik PT. Securindo Packatama Indonesia.

3. Prosedur Perolehan Aktiva Tetap

Untuk memperoleh suatu aktiva tetap dapat ditempuh beberapa cara, antara

lain:

a. Perolehan dengan pembelian tunai (acquisition by purchase for cash)

Aktiva tetap yang diperoleh dari pembelian tunai dicatat sebesar uang yang

dikeluarkan. Jumlah uang yang dikeluarkan untuk memperoleh aktiva tetap

termasuk harga faktur dan sewa biaya yang dikeluarkan berhubungan dengan

pembelian atau persiapan penggunaannya. Perolehan beberapa aktiva dibeli secara

bersamaan dengan suatu jumlah total pembayaran, tanpa dibuat penilaian harga

masing-masing, maka perlu ditentukan besar nilai masing-masing aktiva yang

didasarkan pada harga pasar.

b. Perolehan dengan pembelian angsuran (acquisition by purchase on long term

contract)

Apabila aktiva tetap diperoleh dengan pembelian secara angsuran maka nilai

aktiva dicatat sebesar harga pembeliannya tidak termasuk unsur bunga yang

dicatat sebagai beban bunga selama masa angsuran.

Untuk aktiva yang diperoleh melalui pertukaran menurut Ikatan Akuntan

Indonesia dalam Standar Akuntansi Keuangan (2004 : 16.6) adalah:

‘Suatu aktiva tetap dapat diperoleh dalam pertukaran sebagian untuk suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya dari pos semacam itu diukur pada nilai wajar aktiva yang dilepaskan atau yang diperoleh, yang mana yang lebih handal, ekuivalen dengan nilai wajar aktiva yang dilepaskan setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer.’

Perolehan aktiva tetap melalui pertukaran dapat dikelompokkan menjadi dua yaitu:

1) Pertukaran aktiva tetap yang sejenis (similar assets/special case), yaitu

pertukaran aktiva tetap yang sifat dan fungsinya sama seperti pertukaran

mesin lama dengan mesin baru. Dalam hubungannya dengan aktiva

sejenis, laba yang timbul ditangguhkan (mengurangi harga perolehan

aktiva baru). Namun, dalam pertukaran mengalami kerugian, maka

kerugian tersebut dibebankan dalam periode terjadinya pertukaran.

2) Pertukaran aktiva tetap tidak sejenis (dissimilar assets/general case),

yaitu pertukaran aktiva tetap yang sifat dan fungsinya tidak sama, seperti:

pertukaran mesin dengan gedung.

Dalam pertukaran barang yang sifatnya general case, nilai barang baru yang

diperoleh (asset aquired) dicatat berdasarkan nilai pasar barang yang dikorbankan

(asset given up) ditambah pembayaran boot atau dikurangi penerimaan boot. Bila harga pasar dari asset given up tidak diketahui, maka value dari asset yang lama dari

fair value dari asset given up atau asset equired merupakan gain atau loss.

Aktiva tetap yang diperoleh dengan cara ditukar dengan surat-surat berharga,

misalnya: saham dan obligasi, maka dasar dari penilaian aktiva tetap dicatat

sebesar harga saham atau obligasi dan digunakan sebagai dasar pertukaran.

Apabila harga saham atau obligasi tidak diketahui, harga perolehan aktiva tetap

ditentukan sebesar harga aktiva tersebut. Namun, kadang-kadang aktiva tetap

tertentu tidak diketahui harga pasarannya, maka pencatatan aktiva tetap tersebut

didasarkan atas harga taksiran yang ditentukan oleh manajemen perusahaan atau

perusahaan penilai.

e. Perolehan dengan membangun sendiri (acquisition by self contruction)

Dalam pembuatan aktiva, semua biaya yang langsung/biaya variabel, yaitu

bahan dan upah langsung serta overhead pabrik digunakan untuk pembangunan

harus dikapitalisasi. Standar Akuntansi Keuangan (2004 : 16.5) menyatakan

bahwa:

‘Jika suatu perusahaan membuat aktiva serupa untuk dijual dalam keadaan normal, biaya perolehan aktiva biasanya sama dengan biaya memproduksi aktiva untuk dijual. Karenanya, setiap laba internal dieliminasi dalam menetapkan biaya tersebut. Demikian pula biaya dari jumlah abnormal dari bahan baku yang tidak terpakai, tenaga kerja atau sumber lain yang terjadi dalam memproduksi suatu aktiva tetap yang dikonstruksi sendiri tidak dimasukkan dalam biaya perolehan aktiva.’

f. Perolehan aktiva dari hadiah/donasi/sumbangan (acquisition by donation)

sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal donasi”.

g. Perolehan dengan cara sewa guna usaha (acquisition by leasing)

Dalam Standar Akuntansi Keuangan (2004 : 30.1), menyatakan bahwa:

‘Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama.’

Pencatatan perolehan aktiva tetap dengan leasing tergantung dari jenis

leasing yang digunakan oleh perusahaan. Ada 2 (dua) cara leasing, yaitu:

1) Capital lease

Aktiva tetap yang diperoleh dengan cara ini, dicatat sebagai aktiva tetap

dalam kelompok tersendiri dan juga harus disusutkan. Kewajiban leasingnya

pun disajikan terpisah dari kewajiban lainnya.

2) Operating lease

Bila perusahaan memilih cara ini, maka pencatatan angsuran tidak menjadi

bagian aktiva melainkan dicatat sebagai beban sewa aktiva tetap dan aktiva

yang bersangkutan tidak disusutkan.

Adapun cara yang digunakan PT. Securindo Packatama Indonesia lokasi Uniland

Plaza Medan dalam memperoleh aktiva tetap, yaitu dengan cara membeli secara

tunai maupun kredit. Perolehan aktiva tetap dengan cara pembelian tunai akan

4. Akuntansi Aktiva Tetap

Aktiva tetap dicatat sebesar harga perolehannya, yaitu jumlah uang yang

dikeluarkan atau utang yang timbul untuk memperoleh aktiva tetap sampai dengan

aktiva tersebut siap untuk digunakan. Jika aktiva tetap diperoleh dari pertukaran,

hibah, atau donasi dan aktiva tetap sitaan, maka harga pasar atau nilai transfer

aktiva pada saat diserahkan dipakai sebagai ukuran harga perolehan aktiva yang

diterima. Adakalanya suatu aktiva tetap yang diperoleh dalam mata uang asing,

maka harga perolehan aktiva ditetapkan berdasarkan nilai tukar, yaitu:

a. Nilai tukar masukan (exchange input value),

b. Nilai tukar keluaran (exchange output value).

Kedua nilai tukar dapat berupa nilai tukar masa lalu (past), sekarang (present),

maupun yang akan datang (future).

Tujuan penilaian aktiva tetap adalah untuk menetapkan jumlah yang akan

datang dibebankan sebagai biaya. Bila aktiva tetap didasarkan pada nilai tukar

keluaran akan menyesatkan para pemakai laporan keuangan. Penilaian aktiva

tetap hanya dapat didasarkan pada nilai tukar masukan saja, yang terdiri dari:

a. Historical Cost

Nilai tukar yang digunakan adalah nilai pasar pada saat perolehan. Historical cost

terdiri dari:

1) Historical cost to the firm adalah seluruh pengeluaran yang diperlukan untuk

2) Prudent cost adalah pengeluaran yang ditetapkan oleh manajemen yang

kompeten untuk memperoleh aktiva.

3) Original cost adalah cost yang pertama kali dikeluarkan oleh perusahaan yang

mula-mula menggunakan aktiva. Sedangkan nilai dari aktiva yang second hand

adalah nilai menurut cost yang digunakan oleh perusahaan yang pertama kali

membeli.

b. Current Input Value

Nilai tukar yang didasarkan pada nilai pasar apabila aktiva tetap tersebut

diperoleh sekarang. Current input value terdiri dari:

1) Current replacement cost adalah jumlah untuk memperoleh aktiva baru yang

sama melalui pembelian di pasar yang berlaku,

2) Appraisal value adalah suatu metode yang memperkirakan current cost atau

current value dengan cara yang sistematis. Penelitian dengan appraisal value ini

dinilai dengan cukup objektif karena yang mengadakan adalah perusahaan lain

yang independen,

3) Fair value, disini cost adalah jumlah yang diperlukan untuk memperoleh laba

yang layak untuk investasi.

Adapun penyusutan aktiva tetap menurut Ikatan Akuntan Indonesia

(IAI) dalam Standar Akuntansi Keuangan (2004 : 17.3), menyatakan bahwa:

Aktiva tetap berwujud dapat disusutkan dalam beberapa metode. Oleh karena itu,

pemilihan metode penyusutan yang akan dipakai terhadap suatu aktiva berwujud

harus dipertimbangkan dengan baik. Metode penyusutan yang dipilih dan

dianggap tepat untuk jenis aktiva tertentu, belum dapat dipastikan akan tepat

untuk diterapkan pada jenis aktiva lain karena perbedaan sifat dan pola

penggunaan aktiva tersebut. Beberapa metode penyusutan yang dapat digunakan

untuk melakukan perhitungan beban penyusutan periodik, antara lain:

a. Metode berdasarkan faktor waktu

1) Penyusutan garis lurus (straight line method),

2) Penyusutan pembebanan menurun/dipercepat (reducing charge method).

a) Metode jumlah angka tahun (sum of years digit method),

b) Metode saldo menurun (decilining balance method),

c) Metode saldo menurun ganda (double decilining balance method).

b. Metode berdasarkan faktor penggunaan/ berdasarkan kegiatan/ pembebanan

variabel

1) Metode jam pemakaian/unit jam jasa (service hours method),

2) Metode output produksi/ jumlah unit produk (productive output method).

c. Metode depresiasi khusus

1) Metode berdasarkan tarif kelompok atau tarif komposit penyusutan kelompok

(group and composite method),

2) Metode anuitas (annuity method),

3) Metode penggantian dan penempatan (replacement and location method),

Agar pembebanan penyusutan dialokasikan secara efesien akan diperlukan

suatu cara atau metode untuk menghitungnya, agar metode yang dipilih sesuai

dengan manfaat keekonomian dari aktiva tetap tersebut.

Sedangkan sistem penggantian aktiva tetap dibagi menjadi 3, yaitu:

a. Dibuang

Dalam hal ini lebih dimaksudkan dengan dinon-aktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan

dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai

residu atau nilai pasar.

b. Dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

secara tunai maupun secara kredit.

c. Ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

penggunaannya. Jika nilai tukar lebih besar dari pada nilai buku, maka diperoleh

keuntungan. Pada PT. Securindo Packatama Indonesia, aktiva tetap yang sudah

tidak bermanfaat lagi akan digudangkan dan digantikan dengan aktiva lain.

5. Pengawasan Intern Aktiva Tetap

Pengawasan yang baik atas aktiva tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan. Pengawasan terhadap aktiva

aktiva tetap merupakan sesuatu yang penting dalam pelaksanaan operasional

perusahaan.

Aktiva tetap memerlukan perencanaan dan pengawasan yang tetap agar tiak

terjadi penggelapan, kecurangan ataupun penyelewengan terhadap aktiva tersebut.

Penetapan sistem pengawasan intern yang baik dapat menunjang peningkatan

efisiensi dan kualitas kegiatan operasional perusahaan. Fungsi pengawasan dapat

dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagia kepala

perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

Pimpinan bertanggungjawab penuh dalam usaha pengawasan intern

terhadap aktiva tetap. Manajemen perlu memerhatikan dan menentukan cara yang

baik untuk menciptakan sistem pengawasan yang efektif dan efisien agar

pelaksanaan prosedur-prosedur pengawasan dapat dilaksanakan sebaik mungkin.

Pengawasan intern merupakan kebijakan dan prosedur spesifik yang dirancang

untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan

tujuan perusahaan dapat dipenuhi.

Beberapa unsur pengawasan internal, yaitu:

a. Struktur organisasi

b. Sistem wewenang dan prosedur pencatatan pembukuan

c. Praktik yang sehat

Unsur di atas harus menjadi perhatian penting bagi pihak manajemen dalam

menentukan pengawasan internal yang dilakukan oleh perusahaan agar

mendapatkan hasil yang memuaskan. Serta untuk mencapai tujuan utama dari

a. Membatasi pengeluaran modal dalam batas yang disetujui sesuai dengan

kebutuhan perusahaan

b. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan

c. Menetapkan prosedur-prosedur perlindungan dalam pemeliharaan fisik suatu

aktiva tetap

d. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan

e. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan

berikut cara yang paling menguntungkan untuk membiayai aktiva tetap

f. Melindungi aktiva perusahaan terhadap segala bentuk penyelewengan yang

mungkin terjadi yang dapat merugikan perusahaan.

PT. Securindo Packatama Indonesia lokasi Uniland Plaza Medan

melakukan pengawasan intern aktiva tetapnya sebagai berikut.

1) Pengawasan melalui persetujuan

Pemberian persetujuan atas pemakaian aktiva tetap biasanya dilakukan dengan

persetujuan Pengawas Pelayanan Parkir

2) Pengawasan terhadap gerak gerik fisik

Jika terdapat aktiva tetap yang sudah rusak maupun telah usang sehingga habis

manfaatnya atau tidak dapat dipakai lagi, maka PT. Securindo Packatama

Indonesia lokasi Uniland Plaza Medan melakukan prosedur-prosedur yang

dilakukan sehubungan untuk melindungi aktiva tetapnya. Misalnya terdapat aktiva

perlakuan tindak lanjut atas aktiva tersebut. Namun biasanya aktiva tetap yang

dapat diperbaiki akan direparasi dahulu oleh teknisi.

3) Pemberian nomor urut

Aktiva tidak diberikan nomor urut, melaikan diberi simpol secure parking agar

pengendalian intern baik dokumen maupun aktiva dapat berjalan lancar

4) Prosedur atas pengawasan intern

Car Park Manager dan Pengawas Pelayanan Parkir melakukan bimbingan atau

lokakarya bagi seluruh SPP dan SPL serta part timer berupa prosedur-prosedur

ataupun pelatihan-pelatihan tentang cara pengoperasian aktiva tetap. Perusahaan

menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya

berorientasi pada kebersamaan.

5) Pemeriksaan secara fisik atas kekayaan perusahaan

Perusahaan melakukan perhitungan fisik secara berkala dengan melihat

langsung kekayaan perusahaan dengan membandingkan aktiva yang dihitung

dengan catatan yang bersangkutan sebagai dasar untuk mengetahui kelengkapan

dan ketepatan.

6) Perlakuan atas aktiva tetap yang tidak terpakai

Aktiva tetap yang tidak dipakai/digunakan oleh PT. Securindo Packatama

Indonesia disimpan di Regional Office Medan, hingga selanjutnya dapat

digunakan di lokasi-lokasi parkir yang ditangani oleh PT. Securindo Packatama

E.Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah skala

likert yang digunakan sebagai skala atau alat untuk mengukur sikap, pendapat dan

persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam

penelitian fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti yang

disebutkan sebagai variabel peneliti yang akan diuji dan setiap jawaban dari

pertanyaan akan diberi skor atau nilai (Sugiono, 2006:86).

Untuk keperluan analisa kuantitatif penelitian ini, maka peneliti

memberikan lima alternatif jawaban kepada responden dengan menggunaka skala

[image:50.595.219.474.477.658.2]1 sampai 5 yang dapat dilihat dari tabel berikut ini.

Tabel 3.1

Instrumen skala likert

No Keterangan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu-Ragu (RR) 3

4 Kurang Setuju (KS) 2

5 Sangat Tidak Setuju (STS) 1

Keterangan:

Nilai Terendah : 14

Jumlah Kelas : 5

Interval kelas:

I = 70-14 = 56-5 = 51

51/5 = 10

Jadi interval kelasnya adalah 10

Data Skor:

14 s/d 24 : TE (Tidak Efektif)

25 s/d 35 : KE (Kurang Efektif)

36 s/d 46 : RR (Ragu-Ragu)

47 s/d 57 : E (Efektif)

[image:51.595.108.515.666.751.2]58 s/d 70 : SE (Sangat Efektif)

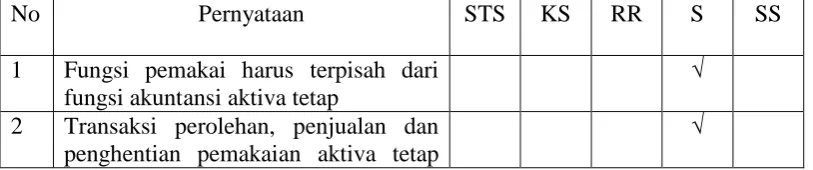

Tabel 3.2

Variabel Unsur Pengendalian Intern Aktiva Tetap pada PT. Securindo Packatama Indonesia

Lokasi Uniland Plaza Medan

No Pernyataan STS KS RR S SS

1 Fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap

√

2 Transaksi perolehan, penjualan dan √

harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen

3 Anggaran investasi diotorisasi oleh Rapat Umum Pemegang Saham

√

4 Surat permintaan otorisasi investasi, surat permintaan otorisasi reparasi, surat penghentian pemakaian aktiva tetap dan surat permintaan transfer aktiva tetap diotorisasi oleh manager yang bersangkutan

√

5 Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan

√

6 Surat order pembelian diotorisasi oleh pejabat yang berwenang

√

7 Laporan penerimaan barang diotorisasi oleh fungsi penerimaan

√

8 Bukti kas keluar diotorisasi oleh fungsi akuntansi

√

9 Bukti memorial diotorisasi oleh kepala fungsi akuntansi

√

10 Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar atau bukti memorial atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang

√

11 Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap

√

12 Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam aktiva tetap

√

13 Penutupan asuransi aktiva tetap terhadap kerugian

√

14 Kebijakan akuntansi tentang pemisahan pengeluaran modal dengan pengeluaran pendapatan

Skor keseluruhan dari tabel di atas adalah:

STS = 1x3 = 3 KS = 2x3 = 6 RR = 3x2 = 6 S = 4x3 = 12 SS = 5x3 = 15

Jumlah keseluruhan = 42 ( Ragu-Ragu )

Dari hasil tabel variabel unsur pengendalian intern (internal control)

aktiva tetap di atas menunjukkan bahwa PT. Securindo Packatama Indonesia

lokasi Uniland Plaza Medan belum bisa diputuskan sudah efektif atau tidak

efektif, karena skor yang diperoleh adalah 42 sehingga masuk dalam ketegori RR

BAB IV PENUTUP

Dalam bab penutup, penulis mencoba mengemukakan beberapa

kesimpulan yang didasarkan pada uraian bab-bab sebelumnya dan kemudian

dengan pemberian saran yang mungkin dapat dipergunakan sebagai bahan

pertimbangan untuk tujuan perbaikan dan kamajuan di masa yang akan datang

khususnya pada pengelola aktiva tetap.

A. Kesimpulan

Setelah penulis membahas secara teoritis dan kemudian membandingkan

dengan hasil penelitian yang dilakukan pada PT. Securindo Packatama Indonesia

lokasi Uniland Plaza Medan, maka dapat diambil beberapa kesimpulan, yaitu

sebagai berikut.

1. PT. Securindo Packatama Indonesia lokasi Uniland Plaza Medan dalam

memperoleh aktiva tetap, yaitu dengan cara membeli secara tunai, kredit,

investasi perusahaan dll. Disamping itu, PT. Securindo Packatama Indonesia

lokasi Uniland Plaza Medan juga mendapatkan aktiva tetap dengan cara

membangun sendiri.

2. Terdapat pemisahan fungsi antara fungsi pemakai dengan fungsi akuntansi

aktiva tetap yang baik. Untuk mengawasi aktiva tetap dan pemakaiannya

fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus

3. Transaksi yang dilakukan perusahaan diawasi oleh adanya tim audit

perusahaan yang bekerja secara independen namun masih termasuk dalam

organisasi perusahaan.

4. Sistem otorisasi aktiva tetap yang dijalankan sangat baik walaupun dalam

menentukan anggaran investasi tidak diotorisasi melalui Rapat Umum

Pemegang Saham.

5. Pada lokasi UPM, PT. SPI tidak memiliki kartu aktiva tetap sehingga tidak

dapat diketahui secara terperinci jumlah nominal aktiva tetap dan jumlah

unitnya.

6. Pengawasan intern atas aktiva tetap pada PT. Securindo Packatama Indonesia

lokasi Uniland Plaza Medan masih belum dapat dipastikan sudah efektif atau

belum efektif karena menurut kuisioner variabel unsur pengendalian aktiva

tetap hanya mendapatkan skor 42 sehingga masuk kategori ‘Ragu-Ragu’.

7. Informasi tentang ada atau tidak adanya asuransi pada semua jenis aktiva tetap

yang dimiliki oleh PT. Securindo Packatama Indonesia lokasi Uniland Plaza

Medan tidak dapat dipastikan. Hal ini disebabkan kurangnya transfaransi

perusahaan kepada setiap CPM di tiap-tiap lokasi.

8. Adanya kebijakan akuntansi tentang pemisahan pengeluaran modal dengan

pengeluaran pendapatan.

B. Saran

Penulis mencoba memberikan saran sesuai dengan kemampuan yang dimiliki

Adapun saran-saran yang dapat penulis kemukakan menyangkut PT. Securindo

Packatama Indonesia lokasi Uniland Plaza Medan adalah:

1. Sebaiknya perusahaan menunjuk tim audit eksternal dalam rangka

meningkatkan pengendalian intern, selain itu juga dapat dijadikan pembanding

dengan apa yang telah dilakukan tim audit internal perusahaan.

2. Sebaiknya perusahaan dalam mengotorisasi anggaran investasi dilakukan

melalui Rapat Umum Pemegang Saham, dalam hal ini perusahaan harus

bekerja sama dengan pemilik properti. Tujuannya agar apabila terjadi

kerusakan pada aktiva tetap maka hal ini akan memudahkan perusahaan dalam

penggantian dan pemilik properti juga dapat dimintai pertanggungjawabannya.

3. Pengawasan pada aktiva tetap sebaiknya terus ditingkatkan untuk mencapai

pengawasan intern yang lebih baik, selain membantu untuk mencegah

terjadinya penyelewengan atas aktiva tetap.

4. Penyajian catatan dan pembukuan atas aktiva tetap harus lebih jelas dan

transparansi agar pengawasan intern aktiva tetap dapat dilakukan dengan baik.

5. Sebaiknya perusahaan membuat catatan yang lengkap atas aktiva tetap dengan

membuat kartu aktiva tetap agar tercapainya suatu perusahaan yang efektif

dan efisien.

6. Sebaiknya perusahaan memberikan informasi aktiva tetapnya secara

terperinci, seperti berapa jumlah aktiva tetap yang rusak dan berapa jumlah

aktiva tetap yang masih digunakan.

7. Sebaiknya perusahaan memberikan informasi yang jelas mengenai ada atau

8. Untuk menghindari kerugian akibat kebakaran / bencana alam lainnya,

pencurian dan lain-lain sebaiknya perusahaan mengasuransikan aktiva

tetapnya.

9. Sebaiknya asset-asset site office tidak dengan mudah digunakan oleh SPP,SPL

DAFTAR PUSTAKA

Mulyadi. 2001. Sistem Akuntansi. Edisi ke-3, Cetakan ke-3. Salemba Empat: Jakarta.

Harahap, Sofyan Syafri. 2002. Akuntansi Aktiva Tetap. Bumi Aksara: Jakarta.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan (SAK). Salemba Empat: Jakarta.

tanggal 8 Maret 2011 pukul 21.00 WIB.

Ranti, tanggal 10 Maret 2011 pukul 23.00 WIB.