TUGAS AKHIR

SISTEM PENGAWASAN INTERN TERHADAP AKTIVA TETAP PADA CV.SEJAHTERA MANDIRI MEDAN

Diajukan Oleh

RIFI MUHAMMAD

062102036

PROGRAM DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA M E D A N

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya, sehingga penulis telah dapat menyelesaikan Tugas Akhir ini dengan “Sistem Pengawasan Intern Aktiva Tetap pada CV SEJAHTERA MANDIRI MEDAN” yang merupakan salah satu syarat untuk menyelesaikan studi pada Fakultas Ekonomi jurusan Akuntansi Program Diploma III Universitas Sumatera Utara.

Dalam menyelesaikan tugas akhir ini, penulis banyak mendapat bimbingan dan dukungan dari berbagai pihak, baik materil mapun moril, maka dengan kerendahan hati penulis mengucapkan terima kasih yang tidak terhingga kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan waktu dan pengarahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

3. Bapak Iskandar Muda, SE, M.Si selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

pada penulis untuk mengadakan penelitian dan memberikan data yang diperlukan dalam penyelesaian Tugas Akhir ini.

5. Teristimewa untuk kedua orang tua penulis Ayahanda H. Tusiman dan Ibunda Hj. Agustina Hsb yang telah membesarkan, mendidik dan memberikan kasih sayang yang begitu besar hingga akhirnya penulis menjadi seperti sekarang ini. Tiada ada kata yang pantas diucapkan selain terima kasih untuk semua ini.

Akhirnya, semoga apa yang tertuang dalam tugas akhir ini dapat berguna bagi penulis dan pihak lain yang memerlukan.

Medan, 20 Juni 2011 Penulis

( Rifi Muhammad )

DAFTAR ISI

Halaman

KATA PENGANTAR ………... i

DAFTAR ISI ……….. iii

BAB I SISTEM PENGAWASAN INTERN TERHADAP AKTIVA TETAP PADA CV.SEJAHTERA MANDIRI MEDAN BAB II : PENDAHULUAN 1. Latar Belakang Masalah ………... 1

2. Permasalahan………... 2

3. Maksud dan Tujuan Penelitian…………... 3

4. Rencana Penulisan a. Jadwal Survei ………. 3

b. Rencana isi ………. 3

BAB III : PROFIL CV SEJAHTERA MANDIRI MEDAN 1. Sejarah Singkat Perusahaan……… 6

2. Struktur Organisasi dan Personalia………… 7

3. Job Description ………. 7

4. Jaringan Usaha Terkini..………. 9

5. Kinerja Usaha Terkini ………... 9

BAB IV : TOPIK PENELITIAN

A. Pengertian Aktiva Tetap ………. 10 B. Jenis-jenis Aktiva Tetap ……… 12 C. Cara Perolehan dan Penyusutan Aktiva Tetap 14 D. Sistem Akuntansi Aktiva Tetap ………. 28 BAB V : PENUTUP

A. Kesimpulan ……….... 30

B. Saran ……….. 31

DAFTAR TABEL

BAB I

BAB II PENDAHULUAN

1. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut

dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju

cita- cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara. Setiap perusahaan, baik perusahaan industri, perusahaan jasa maupun perusahaan dagang tentu memiliki aktiva tetap. Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat di dalam neraca yang sifatnya permanen dan dapat digunakan terus-menerus dalam proses produksi, selama taksiran umur ekonomis aktiva tersebut.

Untuk itu aktiva tetap yang ada pada suatu perusahaan haruslah benar-benar diperhatikan karena bila ditinjau dari segi pengolahan dan pembuatannya memakan waktu yang cukup lama serta pengawasan rumit. Sistem pengawasan dimulai dari saat dibuatnya komitmen terhadap pengadaan aktiva tetap sampai disposisi terakhir melalui penjualan aktiva tetap. Pengawasan dilaksanakan untuk menguji kebenaran aktiva tetap, apakah dipertanggungjawabkan, dipergunakan secara jujur, diasumsikan secukupnya dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh manajemen perusahaan.

Apabila terdapat kesalahan dalam mengelola aktiva tetap yang terdapat dalam perusahaan seperti kesalahan dalam penafsiran umur ekonomis, kesalahan penyusutan aktiva tetap dan pemeliharaan aktiva tetap yang tidak benar akan menimbulkan kerugian bagi perusahan sehingga aktiva tetap yang dimiliki perusahaan perlu dibuat pengawasan intern yang benar sesuai dengan standar akuntansi yang berterima secara umum.

Dari uraian di atas, maka peneliti memilih “Pengawasan Intern Terhadap Aktiva Tetap pada CV Sejahtera Mandiri Medan”.

2. Permasalahan

3. Maksud dan Tujuan Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui apakah pengawasan intern terhadap aktiva tetap telah dilaksanakan secara efektif.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian yaitu :

a. Sebagai bahan masukan untuk dapat terciptanya kebijakan dan penilaian yang baik terhadap aktiva tetap,

b. Sebagai bahan masukan bagi peneliti jika dikemudian hari diminta pendapat mengenai pengawasan intern terhadap aktiva tetap,

c. Sebagai bahan masukan bagi peneliti-peneliti berikutnya untuk menyempurnakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik pada masa yang akan datang.

4. Rencana Penelitian

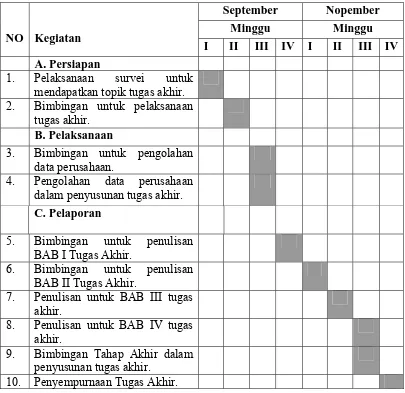

Rencana penelitian terdiri atas Jadwal penelitian dan rencana isi penelitian. 1. Jadwal Penelitian

Tabel 1.1

Kegiatan Penulisan Tugas Akhir

NO Kegiatan

September Nopember Minggu Minggu I II III IV I II III IV

A. Persiapan

1. Pelaksanaan survei untuk mendapatkan topik tugas akhir. 2. Bimbingan untuk pelaksanaan

tugas akhir. B. Pelaksanaan

3. Bimbingan untuk pengolahan data perusahaan.

4. Pengolahan data perusahaan dalam penyusunan tugas akhir. C. Pelaporan

5. Bimbingan untuk penulisan BAB I Tugas Akhir.

6. Bimbingan untuk penulisan BAB II Tugas Akhir.

7. Penulisan untuk BAB III tugas akhir.

8. Penulisan untuk BAB IV tugas akhir.

9. Bimbingan Tahap Akhir dalam penyusunan tugas akhir.

10. Penyempurnaan Tugas Akhir.

2. Rencana Penelitian

BAB III

PROFIL CV SEJAHTERA MANDIRI

1. Sejarah Singkat Perusahaan

CV Sejahtera Mandiri adalah perusahaan yang bergerak di bidang komputer yang sebagian dari karyawan dan pimpinan perusahaan telah sarat dengan pengalaman dalam menangani bisnis komputer, sehingga tidak ada alasan bagi siapapun untuk ragu atas kemampuan dan kredibilitas perusahaan. CV. Sejahtera Mandiri. Perusahaan ini berdiri pada 17 April 2007. CV Sejahtera Mandiri mempunyai mitra bisnis seperti PT. Dito Bagus Artomoro yang bergerak dibidang Distribusi dan servis serta memiliki kontrak servis dengan CIMB Niaga di Sumatera utara. Pendiri CV Sejahtera Mandiri adalah Bapak Nasri Dalimunthe. Kebanggaan dari perusahaan CV Sejahtera Mandiri yaitu masih mampu eksis walaupun baru berumur 3 tahun, namun tidak menyurutkan semangat dan tujuan utama perusahaan yaitu dapat membantu dalam memajukan negara dan dapat mengurangi pengangguran tenaga kerja.

memberi prioritas pada tujuan untuk memenuhi kepuasan konsumen dan mitra bisnis.

2. Struktur Organisasi Perusahaan

Setiap organisasi pada hakekatnya adalah perwujudan dari suatu kerjasama secara bersama bertanggung jawab dan teratur, hal ini digambarkan dalam struktur organisasi yang secara sistematis yang menunjukkan kedudukan, wewenang, tanggung jawab, dan tugas yang berbeda-beda dalam organisasi. Pengorganisasian berguna untuk mempersatukan orang-orang dan sumber daya yang ada untuk mencapai tujuan perusahaan. Dalam mencapai tujuan perusahaan harus ditentukan alat-alat mana yang sesuai, siapa pemegang kunci atau jabatan yang melakukannya dan setiap bagian memiliki wewenang untuk mengatur devisi masing-masing.

3. Job Description

Sebagaimana yang tertera pada bagan struktur organisasi CV Sejahtera Mandiri, maka tugas-tugas pokok tiap bagian dapat diuraikan sebagai berikut :

1. Direktur

Tugas pokok seorang direktur disini antara lain :

1. Memimpin perusahaan dan bertanggung jawab terhadap seluruh kelangsungan hidup perusahaan.

3.Mencari mitra bisnis ataupun pelanggan baru baik di dalam maupun di luar kota.

4.Menjaga hubungan baik dengan mitra bisnis maupun pelanggan.

5.Selalu mengikuti perkembangan di bidang komputer agar dapat mengikuti persaingan pasar.

2. Wakil Direktur

Tugas wakil direktur disini antara lain:

1. Bertanggung jawab atas kelancaran dan ketertiban pelaksanaan pekerjaan serta pengamanan sumber daya didalam dan dilingkungan unit kerja yang dipimpinnya,

2. Meneliti dan merencanakan pemasaran suatu produk baru yang bakal disukai masyarakat.

3. Bertanggung jawab kepada direktur.

4. Memberikan pelayanan terhadap pelanggan dan mitra bisnis.

3. Karyawan

Tugas karyawan disini antara lain :

1. Menservis segala jenis komputer, printer dari pelanggan maupun mitra bisnis perusahaan.

2. Melayani penjualan produk perusahaan.

4. Jaringan Usaha Terkini

Bidang komputer dan servis yang dilaksanakan oleh CV. Sejahtera Mandiri sebagai berikut :

1. Servis CPU, 2. Servis Monitor, 3. Servis Printer,

4. Servis Jaringan internet, 5. Penjualan CPU,

6. Penjualan Monitor, 7. Penjualan Printer,

8. Penjualan modem, Hub, kabel internet 9. Pemasangan jaringan internet,

5. Kinerja Usaha Terkini

Perusahaan turut melaksanakan dan menunjang kebijaksanaan serta program pemerintah dibidang ekonomi dan pembangunan Nasional pada umumnya, khusus di sub sektor jasa asuransi dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat.

6. Rencana Kegiatan

BAB IV

TOPIK PENELITIAN

Dalam BAB III ini penulis akan membuat pembahasan mengenai pengawasan intern aktiva tetap yang dilakukan dengan cara membandingkan teori yang diperoleh dari hasil tinjauan penulis ke CV. Sejahtera Mandiri.

A. Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari lapangan, maka pada bab ini penulis akan mencoba membahas objek penelitian yang dititikberatkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aktiva tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang dilakukan oleh CV. Sejahtera Mandiri.

Menurut Mulyadi (2001) pengertian aktiva tetap adalah :

“Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakn kegiatan perusahaan, bukan untuk dijual kembali”.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai tiga sifat utama, yaitu :

1. Mempunyai kemungkinan masa manfaat di masa datang yang mempunyai kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk menyumbangkan aliran kas masuk di masa datang baik langsung maupun tidak langsung,

2. Suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat tersebut,

3. Transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengawasi manfaat tersebut.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi milk perusahaan dinamakan aktiva berwujud misalnya tanah, gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva yang tidak berwujud dapat berupa hak atas sesuatu seperti hak paten, copyright, dan lain sebagainya. Menurut Niswonger, Warren, Reeve, Fess, (1994) pengertian aktiva tetap adalah :

“Aktiva adalah aktiva berumur panjang yang sifatnya permanent, yang digunakan dalam operasi perusahaan dan yang dibeli bukan untuk dijual lagi dalam operasi normal perusahaan”.

Dari defenisi diatas dapat diambil kesimpulan bahwa aktiva tetap mempunyai kriteria antara lain :

a) Berwujud,

c) Masa operasinya lebih dari satu tahun atau dalam jangka waktu relative lama,

d) Nilainya besar, e) Tidak untuk dijual.

Menurut CV. Sejahtera Mandiri pengertian aktiva tetap adalah :

“ aktiva perusahaan yang sifatnya relatif tetap yang sifatnya berwujud, digunakan dalam operasi perusahaan, dan yang dibeli bukan untuk dijual lagi”.

Sesuai dengan perbandingan di atas, pengertian aktiva tetap pada CV. Sejahtera Mandiri telah telah disesuaikan dengan Standar. Akuntansi Keuangan dimana aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud, dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

B. Jenis-jenis aktiva tetap

Dapat dikelompokkan dalam beberapa segi yaitu : 1. Substansi

Yaitu aktiva yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat dibagi menjadi dua bagian, yaitu :

a. Tangible fixed asset ( aktiva berwujud )

b. Intangible fixed asset ( Aktiva tidak berwujud )

contohnya : goodwill, paten, copyright, franchise, lease hold, dan lainnya.

c. Umur

Pengkategorian aktiva tetap dari segi ini berguna untuk mengetahui perlu tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva tetap memiliki masa manfaat yang berbeda-beda.

Menurut Mulyadi, ( 2001) aktiva tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut :

a. Tanah dan pematangan tanah ( land and land improvement), b. Gedung dan perbaikan gedung,

c. Mesin, d. Meubel,

e. Kendaraan-kendaraan

CV. Sejahtera Mandiri mengkategorikan jenis aktiva tetapnya ke dalam empat kategori yang masing-masing harga perolehan dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

A.Tanah, B. Bangunan, C. Kendaraan,

D. Peralatan kantor, dapat dibagi atas : a) Computer,

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada CV. Sejahtera Mandiri telah disesuaikan dengan Standar Akuntansi Keuangan diman aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yamg dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud, dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan Aktiva Tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia, (2002) berpendapat bahwa : Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi ( non refundable ), dan setiap biaya yang dapat diretribusikan secara langsung dalam membawa aktiva tersebut dapat bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian. Contoh biaya yang dapat diretribusikan secara langsung adalah :

a. Biaya persiapan manfaat,

b. Biaya penyusutan awal, biaya simpan dan bongkar merk, c. Biaya pemasangan,

Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aktiva tetap dengan beberapa cara, antara lain :

a. Pembelian Tunai

Pembelian suatu aktiva tetap secara tunai biasa dilakukan apabila perusahaan memiliki dana yang cukup untuk memperolehnya. Dalam perkiraan, aktiva tetap tersebut dicatat sebesar jumlah uang yang dikeluarkan sehubungan dengan pembelian tersebut. Biaya-biaya yang dikapitalisasi sebagai harga perolehan adalah aktiva tetap itu sendiri ditambah dengan biaya-biaya terkait pembelian aktiva tetap tersebut seperti pajak penjualan, biaya pengangkutan, asuransi dalam perjalanan, bea nama balik, dan biaya pemasangan.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat aktiva tetap tersebut diterima sebesar harga perolehannya. Menurut Niswonger-Fess-Warren (1990) berpendapat bahwa :“Harga perolehan aktiva tetap mencakup segala pengeluaran yang perlu sampai aktiva tersebut di tempat dan siap untuk dipakai. Pajak pertambahan nilai, ongkos angkut, asuransi selama aktiva dalam perjalanan, fondasi khusus dan biaya pemasangan harus ditambahkan ke harga pembelian aktiva tetap yang bersangkutan”. Aktiva tetap yang dibeli harus dicatat sebesar harga pembelian tersebut ditambah biaya-biaya reparasi atau perbaikan agar dapat dipakai. Nilai buku dari pihak yang dijual tidak perlu diperhatikan.

Jurnal dalam pencatatan pembelian tunai adalah :

Aktiva Tetap xxx

b. Pembelian Kredit

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva tetap yang bersangkutan dicatat sebesar nilai tunainya. Sedangakan selisih antara nilai yunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga. Unsure bunga dan financing cost yang terdapat didalamnya harus dikeluarkan dan diperlakukan sebagai biaya dalam periode dimana pembayaran itu terjadi. Oleh karena itu harus dicatat dalam perkiraan beban bunga. Apabila aktiva tetap diperoleh angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Pembebanan bunga atas kredit dapat dilakukan dengan :

1) Secara flat,

2) Berdasarkan sisa hutang

Jurnal untuk pembelian yang dilakukan secara kredit adalah :

Aktiva Tetap xxx

Hutang Usaha xxx

c. Pembelian Dengan Surat Berharga

aktiva tetap yang ditukar tidak diketahui. Untuk itu nilai pertukaran ditentukan oleh keputusan pimpinan perusahaan. Nilai pertukaran dipakai sebagai dasar pencatatan harga perolehan aktiva tetap dan nilai-nilai surat-surat berharga yang dikeluarkan.

Jurnal untuk pembelian dengan surat berharga, yaitu :

Aktiva Tetap xxx

Discount xxx

Capital stock xxx

Premium xxx

d. Aktiva tetap yang dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik. Aktiva ini wajib dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independen (appraisal company) dan di kredit modal donasi ( donate capital ). Ikatan Akuntan Indonesia, (2002) berpendapat bahwa :

“ Aktiva tetap yang diperoleh dari sumbangan harus dicata sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal donasi”

Jurnalnya adalah sebagai berikut :

Aktiva Tetap xxx

Modal Donasi xxx

e. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva tetap terkadang dilakukan dengan cara dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah, selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap meliputi seluruh biaya-biaya pembuatannya termasuk bahan baku, tenaga kerja, dan biaya overhead langsung maupun tidak langsung yang merupakan biaya-biaya diluar biaya operasional perusahaan sehari-hari. Menentukan jumlah overhead tidak langsung yang akan dialokasikan pada aktiva yang dikerjakan bukanlah hal yang mudah. Untuk itu ada beberapa cara untuk menetapkan besar biaya overhead, yaitu :

1) Metode Incremental Cost

Biaya overhead yang dibebankan adalah kenaikan (tambahan) biaya overhead akibat adanya pembangunan aktiva tersebut.

2) Metode Proporsional

Ikatan Akuntan Indonesia,(2002) menyatakan :

“ Biaya perolehan suatu aktiva tetap yang dikonstruksikan sendiri ditentukan menggunakan prinsip yang sama seperti suatu aktiva yang diperoleh”.

f. Aktiva Tetap yang Diperoleh dengan Pertukaran

Suatu aktiva tetap dapat diperoleh dengan pertukaran sebagian untuk suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya dari pos semacam itu diukur pada nilai wajar aktiva yang dilepaskan atau yang diperoleh, yang mana yang lebih andal, equivalen dengan nilai wajar yang dilepaskan setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer.

Suatu aktiva tetap dapat diperileh dalam pertukaran atas suatu aktiva yang serupa dalam bidang usaha yang sama dan memiliki suatu nilai wajar serupa. Suatu aktiva tetap juga dapat dijual dalam pertukaran dengan kepemilikan aktiva yang serupa. Dalam dua keadaan tersebut, karena proses perolehan penghasilan (earning process) tidak lengkap, tidak ada keuntungan atau kerugian yang diakui dalam transaksi. Sebaliknya, biayaperolehan aktiva tetap baru adalah jumlah tercatat dari aktiva yang dilepaskan. Dalam keadaan ini nilai aktiva yang dilepaskan dibukukan (write down) dan nilai turun dari buku ini diterapkan untuk aktiva baru. Ada beberapa cara yang dapat dilakukan untuk menentukan harga perolehan dalam tukar-menukar, yaitu :

1) Nilai Buku,

Nilai buku yang dihitung dari harga perolehan dikurangi akumulasi penyusutan.

2) Nilai Pasar,

Nilai Pasar adalah harga perolehan aktiva baru ditentukan sama dengan nilai pasar aktiva lama yang ditukar tambah dengan pembayaran tunai. Selisih nilai pasar aktiva lama dengan buku dihitung sebagai laba atau rugi.

3) Trade-In Allowances

Trade-In Allowances adalah harga perolehan aktiva baru dihitung

berdasarkan nilai trade-in allowance lama ditambah dengan pembayaran tunai. Selisihnya dihitung sebagai laba atau rugi.

Penetapan nilai suatu aktiva tetap dapat dilakukan dengan lebih dahulu mengetahui jenis aktiva tetap itu sendiri dan darimana aktiva tetap itu diperoleh. Harga perolehan yang dicatat adalah harga yang dibayarkan kepada penjual ditambah dengan biaya yang dikeluarkan hingga fisik aktiva tetap yang dibeli dipergunakan dalam aktivitas operasional perusahaan.

CV. Sejahtera Mandiri memperoleh aktiva tetap dengan dua cara yaitu : a. Membeli Secara Tunai

seluruh biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan. Seluruh biaya-biaya yang dikeluarkan dikapitalisasi sebagai harga perolehan aktiva tetap.

Potongan tunai yang diperoleh dari pembelian aktiva tetap merupakan pengurangan terhadap harga faktur aktiva tersebut. Jika dalam suatu pembelian diperoleh dari suatu aktiva tetap seperti gedung atau tanah, maka pengalokasian harga perolehan dari aktiva tersebut didasarkan pada perbandingan nilai wajar dari masing-masing aktiva, yaitu dengan melihat harga pasar dari gedung atau tanah, lalu membandingkan harga pasar tersebut yang kemudian menjadi dasar alokasi harga perolehan. Penilaian lain didasarkan pada surat bukti pembayaran pajak. Metode ini digunakan jika harga pasar kedua aktiva tetap tidak diketahui.

b. Membangun Sendiri

Untuk memperoleh aktiva tetap seperti bangunan, CV. Sejahtera Mandiri melakukan pembangunan sendiri dimana nilai aktiva tetap yang diperoleh sebesar harga perolehan dan seluruh biaya yang dikeluarkan untuk mendapatkan aktiva tetap tersebut sampai pada kondisi siap untuk digunakan dalam operasi perusahaan.

D. Pengawasan Intern Aktiva Tetap

menempatkan karyawan yang ahli pada bidangnya demi terciptanya suatu spesifikasi kerja baik.

Selain daripada itu pengawasan juga dilakukan dalam usaha perolehan, penghapusan maupun penjualan aktiva tetap. Hal ini dilakukan sebagai tindakan pencegahan terhadap adanya penyimpangan yang mungkin terjadi. Pengawasan terhadap perbaikan aktiva tetap yang rusak juga dilakukan dengan perhitungan fisik persediaan aktiva tetap secara periodic dalam rangka memastikan keakuratan catatan akuntansi. Pemeriksaan ini bertujuan untuk mendeteksi aktiva tetap yang hilang, rusak atau menganggur.

Pengawasan intern atau yang lebih dikenal dengan istilah pengendalian intern maupun internal check merupakan prosedur-prosedur mekanis dalam pemeriksaan ketelitina data-data administerasi. Misalnya mencocokkan penjumlahan horizontal dengan penjumlahan vertical. Usaha ini dilakukan untuk memberikan keyakinan kepada manajemen bahwa kebijakan dan prosedur spesifik yang dirancang demi sebuah pencapaian tujuan dapat dipenuhi. Fungsi pengawasan dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

Beberapa tujuan dari pengawasan intern aktiva tetap adalah :

1. Membatasi pengeluaran modal dalam limit yang disetujui sesuai kebutuhan perusahaan,

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva tetap,

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam pelaksanaan kegiatan operasional perusahaan,

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.

Pengawasan dalam perusahaan dapat meliputi : 1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. Terkait dan berhubungan dengan masalah system dan prosedur penyelenggaraan inventarisasi,

b. Terkait dan berhibungan dengan masalah tekhnis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengawasan Fisik,

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya. 3. Pengawasan Penggunaan.

dilakukan dengan memperhatikan aspek efisiensi penggunaan. Pengawasan ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada. Dalam mengawasi suatu aktiva tetap, CV. Sejahtera Mandiri menjalankan berbagai pengawasan baik pengawasan administrative, fisik maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan dengan cara mengansuransikan aktiva tetap, termasuk pengawasan dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengawasan intern bertujuan untuk mengamankan harta benda perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

E. Skala Pengukuran Variabel

Untuk keperluan analisa kuantitatif penelitian ini, maka peneliti memberikan lima alternatif jawaban kepada responden dengan menggunakan skala 1 sampai 5 yang dapat dilihat dari tabel 1.3 berikut ini :

Instrumen skala likert

Variabel Unsur Pengendalian Intern Aktiva Tetap (Internal Control) Pada CV. Sejahtera Mandiri Medan

NO Keterangan

Apakah fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap?

√

2

Apakah transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen?

√

3

Apakah anggaran investasi diotorisasi oleh Rapat Umum Pemegang Saham

4

Apakah surat permintaan otorisasi investasi, surat permintaan otorisasi reparasi, surat permintaan penghentian pemakaian aktiva tetap, dan surat permintaan transfer aktiva tetap diototorisasi oleh Direktur yang bersangkutan dan Direktur Utama?

√

5

Apakah surat perintah kerja diototorisasi kepada Departemen yang bersangkutan?

√

6

Apakah surat order pembelian diototorisasi oleh pejabat yang berwenang?

√

7

Apakah laporan penerimaan barang diototorisasi oleh fungsi penerimaan?

√

8

Apakah bukti kas keluar oleh fungsi akuntansi?

√

9

Apakah bukti memorial diotorisasi oleh kepala fungsi akuntansi?

10

Apakah perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung yang lengkap, yang diototorisasi oleh pejabat yang berwenang?

√

pencocokan fisik aktiva tetap dengan kartu aktiva tetap?

12

Apakah penggunaan anggaran investasi sebagai alat pengendalian investasi dalam aktiva tetap?

√

13

Apakah penutupan asuransi aktiva tetap terhadap kerugian?

√

14

Apakah kebijakan akuntansi tentang pemisahan pengeluaran modal (capital expenditure) dengan pengeluaran

Dari hasil tabel variabel unsur pengendalian intern aktiva tetap (interval control) diatas menunjukkan bahwa CV. Sejahtera Mandiri Medan masih belum

B. Sistem Akuntansi Aktiva Tetap

Jaringan subsistem yang membentuk sistem akuntansi aktiva tetap adalah: 1. Sistem pembelian aktiva tetap.

Sistem ini dirancang untuk melaksanakan pencatatan harga pokok aktiva tetap yang diperoleh dari transaksi pembelian. Dokumen yang dipakai dalam prosedur ini adalah bukti kas keluar dan bukti memorial.

2. Sistem perolehan aktiva tetap melalui pembangunan sendiri.

Sistem ini dirancang untuk mencatat harga pokok aktiva tetap yang diperoleh perusahaan dari pembangunan yang dilaksanakan sendiri oleh perusahaan. Dokumennya antara lain surat perintah kerja dan bukti memorial.

3. Sistem pengeluaran modal.

Sistem ini dirancang untuk mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal. Dokumennya antara lain surat permintaan otorisasi investasi dari manajemen puncak.

4. Sistem penghentian pemakaian aktiva tetap.

Sistem ini dirancang untuk mencatat pengurangan harga pokok dan akumulasi depresiasi aktiva tetap yang dihentikan pemakaiannya serta laba rugi yang timbul sebagai akibat penghentian pemakaian aktiva tetap tersebut. Dokumennya antara bukti memorial yang dilampiri dokumen surat permintaan penghentian dan transfer aktiva tetap.

Sistem ini dirancang untuk mencatat transfer aktiva tetap dari satu pusat pertanggungjawaban ke pusat pertanggungjawaban yang lain. Dokumennya adalah surat permintaan transfer aktiva tetap

6. Sistem revaluasi aktiva tetap.

Sistem ini dirancang untuk mencatat transaksi penilaian kembali aktiva tetap. Dokumen sumbernya adalah bukti memorial.

7. Sistem akuntansi depresiasi aktiva tetap.

Sistem ini dirancang untuk mencatat biaya depresiasi aktiva tetap. Dokumennya adalah bukti memorial.

BAB V PENUTUP

A. Kesimpulan

Berdasarkan uraian pada bab-bab sebelumnya penulis dapat mengambil kesimpulan yang mungkin akan sangat berguna bagi para pimpinan dan seluruh pihak-pihak yang berkepentingan dengan perusahaan serta pada mahasiswa yang berminat pada topik permasalahan yang diuraikan.

1. pengawasan intern terhadap aktiva tetap pada CV Sejahtera Mandiri Medan masih tidaknefektif karena perusahaan tidak memiliki kartu aktiva tetap, 2. kurang terperincinya informasi daftar aktiva tetap yang dimiliki CV. Sejahtera

Mandiri Medan,

B. Saran

Penulis mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis, yang kiranya dapat menambah manfaat dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut : 1. Sebaiknya perusahaan membuat catatan yang lengkap atas aktiva tetap

dengan membuat kartu aktiva tetap agar tercapainya suatu perusahaan yang efektif.

2. sebaiknya CV. Sejahtera Mandiri Medan memberikan informasi daftar aktiva tetapnya secara terperinci, seperti berapa jumlah aktiva tetap yang rusak dan berapa jumlah aktiva tetap yang masih diinginkan,

3. untuk menghindari kerugian akibat kebakaran / bencana alam lainnya, pencurian dan hal – hal lainnya, sebaiknya CV. Sejahtera Mandiri Medan mengasuransikan aktiva tetapnya.

DAFTAR PUSTAKA

Arikunto, Sarsimi. 2002. Metopel Teori dan Aplikasi Edisi Revisi kelima. Yogyakarta : Penerbit Rineka Cipta IKIP

Harahap, Sofyan Syafri. 1994. Akuntansi Aktiva Tetap. Jakarta : Penerbit Raja Grafik Persada

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta : Penerbit Salemba Empat

Mulyadi. 2002. Sistem Akuntansi. Jakarta : Penerbit Salemba Empat

Niswonger, Fess, Warren. Prinsip-prinsip Akuntansi,Jilid 1 Edisi ke 14, Diterjemahkan oleh Marianus Sinaga. 1994. Jakarta : Penerbit Salemba Empat

Ritonga, Parlaungan. 2006. Bahasa Indonesia Untuk Perguruan Tinggi. Medan. Penerbit Bartong Jaya

Stice, Earl K., James D Stice., K. Fred Skousen. Intermediate Accounting, edisi ke-15, Cetakan pertama, Diterjemahkan oleh Palupi Wariati. 2004. Jakarta : Penerbit Salemba Empat.

Lampiran 1

STRUKTUR ORGANISASI CV.SEJAHTERA MANDIRI

PIMPINAN Bpk. Nasri Dalimunthe

Wakil Pimpinan Ibu Yanti Miharza, SE,

Ak.

Lampiran 2 FLOW CHART PENERIMAAN KAS

LANGGANAN KASIR VERIFIKASI

BAGIAN KEUANGAN

AKUNTANSI

BANK

PIUTANG BUKU BESAR

Keterangan

1) BKM : Bukti Kas Masuk 3) D : dokumen 5) N : Numerik 2) DPUM : Daftar Penerimaan Uang Masuk 4) A : Arsip