K

KE

EL

LO

OM

MP

PO

OK

K

U

US

S

AH

A

HA

A

S

S

IM

I

MP

P

AN

A

N

P

P

IN

I

N

JA

J

AM

M

S

S

EB

E

B

AG

A

GA

AI

I

S

S

TR

T

R

AT

A

TE

E

GI

G

I

P

P

EM

E

MB

BE

E

RD

R

D

AY

A

YA

AA

AN

N

M

MA

AS

S

YA

Y

AR

R

AK

A

KA

AT

T

(

(SSttuuddiiKKaassuussddiiRRWWIIVVKKwwaalluuhhaann,,KKeelluurraahhaannKKeerrttoossaarrii,,KKaabbuuppaatteenn T

Teemmaanngggguunngg,,PPrrooppiinnssiiJJaawwaaTTeennggaahh))

Komisi Pembimbing :

Dr. Er. I

r. Pudji

SUPRIYONO

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

PERNYATAAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tugas akhir kajian pengembangan masyarakat dengan judul “Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat, Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah”, adalah benar merupakan hasil karya saya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian tugas akhir ini.

Bogor, November 2006

SUPRIYONO, Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat: Studi Kasus Di RW IV Kwaluhan, Kelurahan Kertosari, Kecamatan Temanggung, Kabupaten Temanggung, Propinsi Jawa Tengah. Dibimbing oleh IVANOVICH AGUSTA dan DJUARA P. LUBIS.

Salah satu penyebab kemiskinan adalah kurangnya akses terhadap sumberdaya finansial. Strategi pemberdayaan untuk mengatasi keterbatasan akses terhadap sumberdaya adalah melalui pendekatan kelompok dengan mengembangkan Kelompok Usaha Simpan Pinjam (KUSP). Disebabkan faktor kepengurusan, partisipasi anggota dan kemitraan usaha, KUSP mengalami hambatan dalam mengembangkan keswadayaan untuk memenuhi kebutuhan finansial anggota-anggotanya.

Tujuan kajian ini adalah mengetahui keswadayaan Kelompok Usaha Simpan Pinjam (KUSP), faktor-faktor yang menghambat dan mendukung keswadayaan, mengidentifikasi peluang untuk mengembangkan keswadayaan dan menyusun strategi yang dapat dilakukan untuk mengembangkan keswadayaan KUSP.

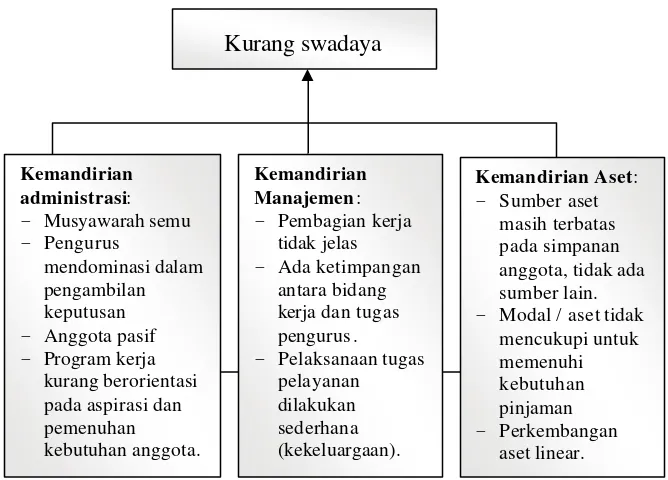

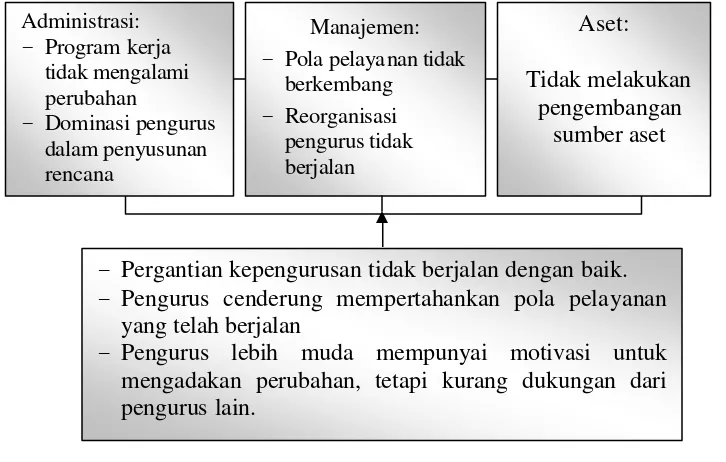

Hasil penelitian menunjukkan keswadayaan KUSP yang tercermin dari kemandirian administrasi, manajemen dan aset masih perlu dikembangkan agar dapat memenuhi kebutuhan dan aspirasi anggota. Dalam aspek kemandirian administrasi; 1) Program-program yang disusun berorientasi pada kepentingan pengurus untuk mengurangi resiko dan menghindar dari beban dan kesulitan kerja; 2) Secara substantif, program-program yang disusun tidak mencakup upaya pemecahan masalah dan pengembangan pelayanan. Dalam aspek kemandirian manajemen: 1) Pembagian kerja pengurus belum dilakukan secara jelas dan terjadi ketimpangan antara bidang kerja dengan tugas dan tanggung jawab pengurus; 2) Pembayaran simpanan pokok, simpanan wajib, angsuran dan bunga pinjaman lancar; 3) Pengawasan yang dilakukan hanya formalitas. Dalam aspek kemandirian aset menunjukkan: 1) Sumber utama aset masih terbatas pada simpanan pokok dan simpanan wajib; 2) Perkembangan aset KUSP tidak sebanding dengan kebutuhan pinjaman anggota; 3) KUSP mengalami masalah kekurangan modal untuk meme nuhi kebutuhan pinjaman anggota.

Faktor-faktor yang menghambat kesawadayaan KUSP adalah 1) Kurangnya motivasi, pengetahuan dan keterampilan pengurus dalam mengelola KUSP; 2) Kurangnya partisipasi anggota dalam penentuan tujuan dan aktivitas yang akan dilakukan untuk mengembangkan pelayanan; 3) KUSP belum menjalin kemitraan usaha dengan berbagai pihak baik pemerintah maupun lembaga keuangan. Peluang untuk memajukan KUSP dapat dilakukan dengan 1) Pengembangan jalinan dengan program-program pengembangan masyarakat yang dilaksanakan Badan Pemberdayaan Masyarakat Desa (Badan PMD) dan Kantor Pelayanan Koperasi dan UKM yang menyelenggarakan pendidikan dan pelatihan pengelolaan lembaga perkreditan masyarakat; 2) Menyelenggarakan tabungan di

besarnya jasa yang diberikan anggota untuk meningkatkan partisipasi; 4) Membangun kemitraan dengan Bank Pasar Kabupaten Temanggung untuk

memenuhi kebutuhan modal.

SUPRIYONO. Self-Help Supporting Development of Rotating Saving and Credit Assosiation as Community Empowerment Strategy: Case Study in RW IV Kwaluhan, Kertosari Village, Temanggung Subdistrict, Regency of Temanggung, Province of Central Java. Under the direction of IVANOVICH AGUSTA and

DJUARA P. LUBIS.

One of poverty caused is the limited accessing to financial resources. Empowerment strategy to overcome limitation access through group approach as Rotating Saving and Credit Assosiation (Kelompok Usaha Simpan Pinjam-KUSP). But that way, caused by management, participate of member and partner in effort factor, KUSP have experienced of resistance in developing capacity of self-help support to fulfill financial need of members.

Objective of this study is to extend understanding self-help supporting of KUSP, resistance and support factors of self-help supporting, identify opportunity to develop self-help supporting and compile of strategy can be conducted to develop KUSP.

As a result of research show that self-help supporting of KUSP, include administrative, managerial and financial autonomy still require to be developed in order to fulfill member`s need and aspiration. In administrative autonomy aspect: 1) Orientation of programs compiled at interest of leader to lessen risk and refraining from burden and difficulty work; 2) In substance, programs compiled do not cover effort of trouble-shooting and service development. In managerial autonomy aspect: 1) Job description not been done clearly. There are inappropriate between job and manager responsibility; 2) Capacity to repay and it`s interest is have been fluenting; 3) Audit is formality. In financial autonomy aspect show: 1) Sources of asset still limited of elementary and obligatory deposit; 2) Asset growth of KUSP ill assorted with credit requirement member; 3) KUSP have capital deficiency to fulfill credit requirement of members.

The resistance factors of self-help supporting are: 1) Lack of motivation, knowledge and manegerial skill; 2) Lack of members participation in objectives and activity determination to develop services; 3) KUSP have any network with government and the financial institution. Opportunity to move forward KUSP can be conducted by: 1) Lingkage building with programs of community development from Badan Pemberdayaan Masyarakat Desa (Badan PMD) and Kantor Pelayanan Koperasi dan UKM which conduct of management education and training for credit institution in community; 2) Carrying out saving outside of elementary and obligatory deposit; 3) Change deviden (Sisa Hasil Usaha) pattern from pursuant to amount of deposit become the level of service given by a members to increase of member participate; 4) Build networking with Bank Pasar Temanggung to fulfill the capital requirement.

© Hak cipta milik Institut Pertanian Bogor, Tahun 2006 Hak cipta dilindungi

S

S

EB

E

B

AG

A

GA

AI

I

S

S

TR

T

R

AT

A

TE

E

GI

G

I

P

P

EM

E

MB

BE

E

RD

R

D

AY

A

YA

AA

AN

N

M

MA

AS

S

YA

Y

AR

R

AK

A

KA

AT

T

(

(SSttuuddiiKKaassuussddiiRRWWIIVVKKwwaalluuhhaann,,KKeelluurraahhaannKKeerrttoossaarrii,,KKaabbuuppaatteenn T

Teemmaanngggguunngg,,PPrrooppiinnssiiJJaawwaaTTeennggaahh))

Komisi Pembimbing :

Dr. Er. Ir. Pudji

SUPRIYONO

Tugas Akhir

Sebagai salah satu syarat memperoleh gelar Magister Profesional pada

Program Studi Pengembangan Masyarakat

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

Judul Tugas Akhir : Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat

(Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah)

Nama Mahasiswa : SUPRIYONO Nomor Pokok : A.154050095

Disetujui, Komisi Pembimbing :

Ir. Ivanovich Agusta, MSi Ketua

Dr. Ir. Djuara P. Lubis, MS Anggota

Diketahui : Ketua Program Studi

Pengembangan Masyarakat

Dr. Ir. Djuara P. Lubis, MS

Dekan Sekolah Pascasarjana

Prof. Dr. Ir. Khairil A. Notodiputro, MS

Penulis dilahirkan di Temanggung pada tanggal 2 Oktober 1968, sebagai anak kelima dari pasangan Hardjo Prawiro dan Suratmi.

Pendidikan yang ditempuh oleh penulis adalah SD Negeri I Tlogomulyo lulus tahun 1982, SMP Negeri III Temanggung lulus tahun 1985, SMA Negeri II Temanggung lulus tahun 1988 dan Sekolah Tinggi Kesejahteraan Sosial (STKS) Bandung lulus tahun 1998.

KATA PENGANTAR

Puji syukur dipanjatkan kepada Tuhan Yang Maha Esa karena hanya atas ijin-Nya penulis dapat menyelesaikan penulisan tugas akhir kajian pengembangan masyarakat dengan judul Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat, Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah sebagai salah satu persyaratan menyelesaikan studi pada Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor.

Penulisan tugas akhir ini dapat diselesaikan karena dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Ir. Ivanovich Agusta, MSi selaku Ketua Komisi Pembimbing.

2. Dr. Ir. Djuara P. Lubis, MS selaku Anggota Komisi Pembimbing dan Ketua Program Studi Magister Profesional Pengembangan Masyarakat Institut Pertanian Bogor (IPB).

3. Responden dan informan yang telah memberikan data-data yang diperlukan dalam kajian.

4. Dr. Marjuki, M.Sc selaku Kepala Badan Pendidikan dan Penelitian Sosial Departemen Sosial RI.

5. Prof. Dr. Ir. Khairil A. Notodiputro, M.S selaku Dekan Sekolah Pascasarjana Institut Pertanian Bogor (IPB).

6. Dr. Ir. Arya Hadi Dharmawan, MSc.Agr selaku Penguji dari Luar Komisi Pembimbing.

7. Dra. Neni Kusumawardhani, MS selaku Ketua Sekolah Tinggi Kesejahteraan Sosial (STKS) Bandung.

8. Bapak dan Ibu dosen Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor (IPB) dan STKS Bandung.

9. Istri dan anakku dan seluruh keluarga atas doa dan kasih sayangnya.

10.Rekan-rekan dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan dukungan bagi penyelesaian tugas akhir ini.

Semoga kajian ini bermanfaat bagi semua.

Bogor, Oktober 2006

K

KE

EL

LO

OM

MP

PO

OK

K

U

US

S

AH

A

HA

A

S

S

IM

I

MP

P

AN

A

N

P

P

IN

I

N

JA

J

AM

M

S

S

EB

E

B

AG

A

GA

AI

I

S

S

TR

T

R

AT

A

TE

E

GI

G

I

P

P

EM

E

MB

BE

E

RD

R

D

AY

A

YA

AA

AN

N

M

MA

AS

S

YA

Y

AR

R

AK

A

KA

AT

T

(

(SSttuuddiiKKaassuussddiiRRWWIIVVKKwwaalluuhhaann,,KKeelluurraahhaannKKeerrttoossaarrii,,KKaabbuuppaatteenn T

Teemmaanngggguunngg,,PPrrooppiinnssiiJJaawwaaTTeennggaahh))

Komisi Pembimbing :

Dr. Er. I

r. Pudji

SUPRIYONO

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

PERNYATAAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tugas akhir kajian pengembangan masyarakat dengan judul “Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat, Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah”, adalah benar merupakan hasil karya saya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian tugas akhir ini.

Bogor, November 2006

SUPRIYONO, Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat: Studi Kasus Di RW IV Kwaluhan, Kelurahan Kertosari, Kecamatan Temanggung, Kabupaten Temanggung, Propinsi Jawa Tengah. Dibimbing oleh IVANOVICH AGUSTA dan DJUARA P. LUBIS.

Salah satu penyebab kemiskinan adalah kurangnya akses terhadap sumberdaya finansial. Strategi pemberdayaan untuk mengatasi keterbatasan akses terhadap sumberdaya adalah melalui pendekatan kelompok dengan mengembangkan Kelompok Usaha Simpan Pinjam (KUSP). Disebabkan faktor kepengurusan, partisipasi anggota dan kemitraan usaha, KUSP mengalami hambatan dalam mengembangkan keswadayaan untuk memenuhi kebutuhan finansial anggota-anggotanya.

Tujuan kajian ini adalah mengetahui keswadayaan Kelompok Usaha Simpan Pinjam (KUSP), faktor-faktor yang menghambat dan mendukung keswadayaan, mengidentifikasi peluang untuk mengembangkan keswadayaan dan menyusun strategi yang dapat dilakukan untuk mengembangkan keswadayaan KUSP.

Hasil penelitian menunjukkan keswadayaan KUSP yang tercermin dari kemandirian administrasi, manajemen dan aset masih perlu dikembangkan agar dapat memenuhi kebutuhan dan aspirasi anggota. Dalam aspek kemandirian administrasi; 1) Program-program yang disusun berorientasi pada kepentingan pengurus untuk mengurangi resiko dan menghindar dari beban dan kesulitan kerja; 2) Secara substantif, program-program yang disusun tidak mencakup upaya pemecahan masalah dan pengembangan pelayanan. Dalam aspek kemandirian manajemen: 1) Pembagian kerja pengurus belum dilakukan secara jelas dan terjadi ketimpangan antara bidang kerja dengan tugas dan tanggung jawab pengurus; 2) Pembayaran simpanan pokok, simpanan wajib, angsuran dan bunga pinjaman lancar; 3) Pengawasan yang dilakukan hanya formalitas. Dalam aspek kemandirian aset menunjukkan: 1) Sumber utama aset masih terbatas pada simpanan pokok dan simpanan wajib; 2) Perkembangan aset KUSP tidak sebanding dengan kebutuhan pinjaman anggota; 3) KUSP mengalami masalah kekurangan modal untuk meme nuhi kebutuhan pinjaman anggota.

Faktor-faktor yang menghambat kesawadayaan KUSP adalah 1) Kurangnya motivasi, pengetahuan dan keterampilan pengurus dalam mengelola KUSP; 2) Kurangnya partisipasi anggota dalam penentuan tujuan dan aktivitas yang akan dilakukan untuk mengembangkan pelayanan; 3) KUSP belum menjalin kemitraan usaha dengan berbagai pihak baik pemerintah maupun lembaga keuangan. Peluang untuk memajukan KUSP dapat dilakukan dengan 1) Pengembangan jalinan dengan program-program pengembangan masyarakat yang dilaksanakan Badan Pemberdayaan Masyarakat Desa (Badan PMD) dan Kantor Pelayanan Koperasi dan UKM yang menyelenggarakan pendidikan dan pelatihan pengelolaan lembaga perkreditan masyarakat; 2) Menyelenggarakan tabungan di

besarnya jasa yang diberikan anggota untuk meningkatkan partisipasi; 4) Membangun kemitraan dengan Bank Pasar Kabupaten Temanggung untuk

memenuhi kebutuhan modal.

SUPRIYONO. Self-Help Supporting Development of Rotating Saving and Credit Assosiation as Community Empowerment Strategy: Case Study in RW IV Kwaluhan, Kertosari Village, Temanggung Subdistrict, Regency of Temanggung, Province of Central Java. Under the direction of IVANOVICH AGUSTA and

DJUARA P. LUBIS.

One of poverty caused is the limited accessing to financial resources. Empowerment strategy to overcome limitation access through group approach as Rotating Saving and Credit Assosiation (Kelompok Usaha Simpan Pinjam-KUSP). But that way, caused by management, participate of member and partner in effort factor, KUSP have experienced of resistance in developing capacity of self-help support to fulfill financial need of members.

Objective of this study is to extend understanding self-help supporting of KUSP, resistance and support factors of self-help supporting, identify opportunity to develop self-help supporting and compile of strategy can be conducted to develop KUSP.

As a result of research show that self-help supporting of KUSP, include administrative, managerial and financial autonomy still require to be developed in order to fulfill member`s need and aspiration. In administrative autonomy aspect: 1) Orientation of programs compiled at interest of leader to lessen risk and refraining from burden and difficulty work; 2) In substance, programs compiled do not cover effort of trouble-shooting and service development. In managerial autonomy aspect: 1) Job description not been done clearly. There are inappropriate between job and manager responsibility; 2) Capacity to repay and it`s interest is have been fluenting; 3) Audit is formality. In financial autonomy aspect show: 1) Sources of asset still limited of elementary and obligatory deposit; 2) Asset growth of KUSP ill assorted with credit requirement member; 3) KUSP have capital deficiency to fulfill credit requirement of members.

The resistance factors of self-help supporting are: 1) Lack of motivation, knowledge and manegerial skill; 2) Lack of members participation in objectives and activity determination to develop services; 3) KUSP have any network with government and the financial institution. Opportunity to move forward KUSP can be conducted by: 1) Lingkage building with programs of community development from Badan Pemberdayaan Masyarakat Desa (Badan PMD) and Kantor Pelayanan Koperasi dan UKM which conduct of management education and training for credit institution in community; 2) Carrying out saving outside of elementary and obligatory deposit; 3) Change deviden (Sisa Hasil Usaha) pattern from pursuant to amount of deposit become the level of service given by a members to increase of member participate; 4) Build networking with Bank Pasar Temanggung to fulfill the capital requirement.

© Hak cipta milik Institut Pertanian Bogor, Tahun 2006 Hak cipta dilindungi

S

S

EB

E

B

AG

A

GA

AI

I

S

S

TR

T

R

AT

A

TE

E

GI

G

I

P

P

EM

E

MB

BE

E

RD

R

D

AY

A

YA

AA

AN

N

M

MA

AS

S

YA

Y

AR

R

AK

A

KA

AT

T

(

(SSttuuddiiKKaassuussddiiRRWWIIVVKKwwaalluuhhaann,,KKeelluurraahhaannKKeerrttoossaarrii,,KKaabbuuppaatteenn T

Teemmaanngggguunngg,,PPrrooppiinnssiiJJaawwaaTTeennggaahh))

Komisi Pembimbing :

Dr. Er. Ir. Pudji

SUPRIYONO

Tugas Akhir

Sebagai salah satu syarat memperoleh gelar Magister Profesional pada

Program Studi Pengembangan Masyarakat

S

S

E

E

K

K

O

O

L

L

A

A

H

H

P

P

A

A

S

S

C

C

A

A

S

S

A

A

R

R

J

J

A

A

N

N

A

A

I

I

N

N

S

S

T

T

I

I

T

T

U

U

T

T

P

P

E

E

R

R

T

T

A

A

N

N

I

I

A

A

N

N

B

B

O

O

G

G

O

O

R

R

Judul Tugas Akhir : Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat

(Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah)

Nama Mahasiswa : SUPRIYONO Nomor Pokok : A.154050095

Disetujui, Komisi Pembimbing :

Ir. Ivanovich Agusta, MSi Ketua

Dr. Ir. Djuara P. Lubis, MS Anggota

Diketahui : Ketua Program Studi

Pengembangan Masyarakat

Dr. Ir. Djuara P. Lubis, MS

Dekan Sekolah Pascasarjana

Prof. Dr. Ir. Khairil A. Notodiputro, MS

Penulis dilahirkan di Temanggung pada tanggal 2 Oktober 1968, sebagai anak kelima dari pasangan Hardjo Prawiro dan Suratmi.

Pendidikan yang ditempuh oleh penulis adalah SD Negeri I Tlogomulyo lulus tahun 1982, SMP Negeri III Temanggung lulus tahun 1985, SMA Negeri II Temanggung lulus tahun 1988 dan Sekolah Tinggi Kesejahteraan Sosial (STKS) Bandung lulus tahun 1998.

KATA PENGANTAR

Puji syukur dipanjatkan kepada Tuhan Yang Maha Esa karena hanya atas ijin-Nya penulis dapat menyelesaikan penulisan tugas akhir kajian pengembangan masyarakat dengan judul Pengembangan Keswadayaan Kelompok Usaha Simpan Pinjam Sebagai Strategi Pemberdayaan Masyarakat, Studi Kasus di RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung, Propinsi Jawa Tengah sebagai salah satu persyaratan menyelesaikan studi pada Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor.

Penulisan tugas akhir ini dapat diselesaikan karena dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Ir. Ivanovich Agusta, MSi selaku Ketua Komisi Pembimbing.

2. Dr. Ir. Djuara P. Lubis, MS selaku Anggota Komisi Pembimbing dan Ketua Program Studi Magister Profesional Pengembangan Masyarakat Institut Pertanian Bogor (IPB).

3. Responden dan informan yang telah memberikan data-data yang diperlukan dalam kajian.

4. Dr. Marjuki, M.Sc selaku Kepala Badan Pendidikan dan Penelitian Sosial Departemen Sosial RI.

5. Prof. Dr. Ir. Khairil A. Notodiputro, M.S selaku Dekan Sekolah Pascasarjana Institut Pertanian Bogor (IPB).

6. Dr. Ir. Arya Hadi Dharmawan, MSc.Agr selaku Penguji dari Luar Komisi Pembimbing.

7. Dra. Neni Kusumawardhani, MS selaku Ketua Sekolah Tinggi Kesejahteraan Sosial (STKS) Bandung.

8. Bapak dan Ibu dosen Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor (IPB) dan STKS Bandung.

9. Istri dan anakku dan seluruh keluarga atas doa dan kasih sayangnya.

10.Rekan-rekan dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan dukungan bagi penyelesaian tugas akhir ini.

Semoga kajian ini bermanfaat bagi semua.

Bogor, Oktober 2006

Halaman

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xvi

PENDAHULUAN... 1

Latar Belakang... 1

Masalah Kajian... 5

Tujuan Kajian... 6

Manfaat Kajian... 7

TINJAUAN PUSTAKA... 8

Kemiskinan... 8

Pemberdayaan Masyarakat... 10

Kelompok Usaha Simpan Pinjam... 13

Pengembangan Keswadayaan... 15

Kerangka Pemikiran... 22

METODE KAJIAN.... 25

Tipe dan Aras Kajian... Tipe Kajian... Aras Kajian... 25 25 25 Strategi Kajian... 26

Lokasi dan Waktu Pelaksanaan... Lokasi... Waktu Pelaksanaan... 26 26 27 Metode Pengumpulan Data... Jenis dan Sumber Data... Teknik Pengumpulan Data... Data Kajian... 28 28 29 30 Analisis Data ... 32

Penyusunan Program... 33

PETA SOSIAL RW IV KWALUHAN...... 34 Gambaran Umum Lokasi ...

Kependudukan... Mata Pencaharian Penduduk... Sumberdaya Ekonomi... Struktur Komunitas...

40 42 43

Batasan Kemiskinan Dalam Komunitas... 44 Kemiskinan Dalam Keanggotaan KUSP... 46 KELOMPOK USAHA SIMPAN PINJAM

GOTONG ROYONG... 50 Deskripsi dan Perkembangan Kegiatan... 50 Struktur Kelompok... Kepengurusan... Keanggotaan... 54 54 54 Administrasi dan Manajemen KUSP... 57 Analisis Kelembagaan Dalam Aspek Pengembangan

Ekonomi dan Sosial... Pengembangan Ekonomi Lokal... Pengembangan Gerakan dan Modal Sosial... Pengembangan Kehidupan Ketetanggaan ...

60 60 62 65

ANALISIS KESWADAYAAN KELOMPOK

USAHA SIMPAN PINJAM GOTONG ROYONG... 67 Keswadayaan KUSP... Kemandirian Administrasi... Kemandirian Manajemen... Kemandirian Aset... 67 67 70 77 Kapasitas Pengurus... Motivasi Pengurus... Pengetahuan ... Keterampilan... 86 86 92 94 Partisipasi anggota... 96 Kemitraan Usaha... 100 Peluang Memajukan KUSP...

Pengembangan Kapasitas Pengurus... Peningkatan Aset... Pengembangan Partisipasi Anggota... Pengembangan Kemitraan Usaha...

104 104 105 106 106

PROGRAM PENGEMBANGAN KESWADAYAAN

Identifikasi Partisipan... 112 Kajia n dan Perencanaan Partisipatif...

Proses Kajian dan Perencanaan Partisipatif... Penentuan Masalah dan

Identifikasi Sumber-Sumber...

114 114

114 Program Pengembangan Keswadayaan KUSP...

Proses Penyusunan Program... Tujuan ... Rencana Kegiatan...

118 118 119 119 Reorganisasi KUSP... 122 Pendidikan dan Pelatihan ... 124 Pengembangan Aset dan Sumber Aset ... 126 Konsultasi manajemen... 127 Pengembangan Jejaring... 128 Membangun Jalinan Dengan RT, RW dan Kelurahan... 130 Monitoring dan Evaluasi... 131 KESIMPULAN DAN REKOMENDASI.... 133 Kesimpulan... 133 Rekomendasi... 134

DAFTAR TABEL

Halaman 1 Jadwal Pelaksanaan Kajian... 28 2 Komposisi Penduduk Kwaluhan Berdasarkan Jenis

Kelamin... 44 3 Komposisi Penduduk RW IV Kwaluhan

Berdasarkan Usia dan Jenis Kelamin... 37 4 Penduduk Lima Tahun Ke Atas Menurut Pendidikan ... 39 5 Komposisi Rumah Tangga Berdasarkan Jenis Pekerjaan... 41 6 Komposisi Anggota Miskin Berdasarkan Jenis Pekerjaan... 48 7 Jumlah Anggota KUSP Gotong Royong... 51 8 Komposisi Anggota KUSP Berdasarkan Usia dan Jenis

Kelamin... 55 9 Karakteristik Anggota KUSP Berdasarkan Jenis Pekerjaan... 56 10 Perkembangan Aset KUSP

Gotong Royong (dalam Ribuan)... 79 11 Pengajuan dan Realisasi Pinjaman Anggota KUSP... 80 12 Karakteristik Kepengurusan KUSP Berdasarkan Jabatan,

Lama dalam Jabatan, Lama dalam Kepengurusan,

Pendidikan, Usia dan Pekerjaan...

87

13 Kehadiran Anggota KUSP dalam Rapat Anggota Tahunan... 96 14 Pihak-pihak yang Terlibat dan Perannya dalam

Pengembangan Keswadayaan... 113 15 Masalah/Kebutuhan, Cara Mengatasi dan Sumber yang

Mendukung Pemecahan Masalah Berdasarkan

Halaman 1 Peta Lokasi ... 140 2 Pedoman Studi Dokumen... 141 3 Pedoman Pengamatan Berperanserta... 143 4 Pedoman wawancara ... 144 5 Pedoman Diskusi Kelompok... 157 6 Masalah, Topik, Sub Topik, Sumber Data, Teknik

Pengumpulan Data dan Instrumen Pengumpulan Data... 159 7 Pedoman Penyusunan Program Pengembangan Keswadayaan

P

P

EN

E

N

D

D

AH

A

HU

UL

LU

U

AN

A

N

L

LaattaarrBBeellaakkaanngg

Pandangan yang menyebutkan kemiskinan sebagai obyek yang tidak memiliki informasi dan pilihan telah menempatkan dominasi peran pemerintah dalam penanggulangan kemiskinan. Pendekatan ini terbukti kurang berhasil dalam memecahkan masalah yang disebabkan bukan saja oleh rancangan kebijakan yang kurang menyentuh kebutuhan masyarakat miskin tetapi juga kurang memberikan kesempatan yang lebih luas kepada mereka untuk menyalurkan aspirasi-aspirasinya (Komite Penanggulangan Kemiskinan, 2005). Oleh karena itu, pemberdayaan masyarakat menjadi pilihan stategi dalam pemecahan masalah kemiskinan. Pemberdayaan memungkinkan orang miskin berpartisipasi yang bukan sebatas sebagai penerima manfaat, tetapi sebagai pengupaya, penilai sekaligus peme lihara capaian-capaian pembangunan.

Pemberdayaan adalah upaya peningkatan kemampuan individu, kelompok atau komunitas agar memiliki kemampuan mengontrol kehidupan mereka sendiri dan mengusahakan untuk membentuk masa depan sesuai dengan keinginan mereka (Sharlow, 1998); melalui peningkatan keterampilan, pengetahuan, dan kekuasaan yang cukup untuk mempengaruhi kehidupannya dan kehidupan orang lain yang menjadi perhatiannya (Parson, dikutip Suharto, 2005). Salah satu aspek penting dalam pemberdayaan adalah pemberian akses bagi masyarakat dalam memperoleh dan memanfaatkan sumberdaya. Hal ini didasari oleh kenyataan bahwa masyarakat miskin seringkali tidak memiliki akses yang disebabkan oleh kurangnya pengetahuan dan keterampilan dalam menjangkau dan memanfaatkan sumberdaya, dan kurangnya kesediaan pemerintah atau kelompok kuat untuk membagi sumberdaya kepada kelompok lemah (Haeruman dan Eriyatno 2001). Pemberian akses ini dapat dilakukan melalui program pendampingan dan kemudahan bagi orang miskin untuk memperoleh dan memanfaatkan sumberdaya dalam mengembangkan kehidupan ekonomi, sosial dan politik.

Bagi masyarakat miskin, akses terhadap sumberdaya modal ke lembaga- lembaga keuangan formal seperti bank-bank milik pemerintah atau bank-bank komersial masih sangat terbatas. Hal ini disebabkan oleh prasyarat perbankan yang dimiliki oleh masyarakat lapisan bawah umumnya dinilai tidak memenuhi kualifikasi perbankan (bankable), yang yang dikenal dengan 5 C, yaitu character (karakter),

collateral (jaminan), capacity to repay (kemampuan untuk mengembalikan pinjaman), capital (modal) dan condition of economy (kondisi ekonomi).

Pelayanan kredit dari perbankan pada umumnya berpedoman pada prinsip pelayanan keuangan modern yang ketat dengan mengutamakan syarat bankable

tersebut. Akibatnya, jarak antara lembaga keuangan formal dengan masyarakat lapisan bawah semakin jauh, sehingga me reka tidak dapat mengakses pelayanan kredit dari lembaga keuangan formal.

Keterbatasan akses terhadap sumberdaya modal yang disebabkan oleh ketidakmampuan dalam menjangkau lembaga keuangan formal bukan hanya terjadi pada masyarakat miskin, tetapi juga pada orang yang bekerja di sektor informal. Syaukat dan Hendrakusumaatmaja (2005) menyatakan bahwa salah satu faktor penyebab kemiskinan dan masalah yang dihadapi sektor informal dan usaha kecil adalah kurangnya akses terhadap lembaga perbankan dan finansial (kurang/ tiada fasilitas kredit dari bank pemerintah dan komersial) dan lemahnya kondisi sumberdaya manusia yang disebabkan pendidikan rendah dan kurang pelatihan / keterampilan. Bagi orang miskin dan yang bekerja di sektor informal, keharusan memiliki jaminan dalam bentuk aset, kepemilikan modal dan syarat-syarat kondisi ekonomi seperti memiliki pekerjaan, mempunyai pendapatan tetap, dan mempunyai usaha produktif, sulit untuk memenuhinya karena pada umumnya mereka mengalami keterbatasan dalam kepemilikan aset, modal dan kondisi ekonomi yang disyaratkan untuk mengajukan kredit.

3 melalui kelompok dan terdapat kemampuan-kemampuan manusia yang dapat dikembangkan melalui kelompok. Salah satu bentuk kelompok atau asosiasi tersebut adalah kelompok usaha simpan pinjam.

Kelompok Usaha Simpan Pinjam (KUSP) adalah lembaga keuangan yang menghimpun dan mengelola dana masyarakat dalam lingkup terbatas, sehingga usahanya memiliki karakter khas, merupakan usaha yang didasarkan pada kepercayaan (Chaniago, 1982). Tujuan lembaga ini adalah untuk menyediakan pinjaman yang murah, menciptakan modal bersama dan memperkuat kebersamaan dengan kegiatan utamanya menyelenggarakan tabungan dan pemberian pinjaman bagi anggotanya dengan syarat-syarat yang mudah berdasarkan kepercayaan dan kekeluargaan. Dalam konteks yang lebih luas, Gunardi (1994) mengemukakan bahwa kelompok-kelompok usaha simpan pinjam dapat berperan sebagai institusi mediasi antara lembaga penyalur kredit dan pemerintah dengan masyarakat lapisan bawah.

Pendekatan pemberian kredit melalui kelompok atau koperasi telah dilakukan oleh Bank Indonesia melalui Pola Hubungan Bank-KSM (PHBK) yang kemudian berubah menjadi program Pengembangan Hubungan Bank dengan LKM (PHBL). Daerah operasi PHBL terus diperluas dengan melibatkan bank-bank lain sebagai pelaksana, sehingga dapat menjangkau kelompok-kelompok dan usaha kecil lebih luas. Sampai Maret 2004, kegiatan program ini mampu melibatkan kerja sama antara 998 BPR dari 2.123 BPR yang masih aktif dengan 29 bank umum dengan plafon dana Rp736 miliar serta baki debet Rp 430 miliar dan menghubungkan 4.740 Kelompok Swadaya Masyarakat yang mempunyai jumlah anggota 168.500 orang dengan 323 bank pelaksana (Salam, 2004).

bulan. Jaminan sosial yang diselenggarakan adalah bantuan perawatan kesehatan dan bantuan kematian. Dana jaminan sosial diambil dari sebagian keuntungan usaha.

KUSP memiliki potensi untuk berkembang baik dalam aspek ekonomi maupun sosial. Jumlah aset mengalami perkembangan dari tahun ke tahun dan pembayaran simpanan maupun angsuran pinjaman dari anggota berjalan lancar. Keanggotaan yang berasal dari berbagai latar belakang sosial dan ekonomi semakin meningkat dari 68 pada tahun 2003, 72 orang pada tahun 2004 dan 78 orang pada tahun 2005. Komunikasi dan intimitas telah terjalin diantara anggota. Mereka saling mengenal dan sering terlibat dalam kegiatan kemasyarakatan secara bersama-sama. Hal ini menunjukkan bahwa dalam beberapa aspek, lembaga ini telah mengalami kemajuan. Namun demikian, lembaga ini belum mampu memenuhi pinjaman seluruh anggota sesuai dengan kebutuhannya.

Indikasi KUSP mengalami ketidakmampuan dalam memenuhi kebutuhan anggota adalah tidak semua anggota yang mengajukan pinjaman dapat dipenuhi kebutuhan pinjamannya. Pada tahun 2003, dari jumlah pengajuan pinjaman sebesar Rp 16,6 juta hanya dapat terealisasi sebesar Rp 10,2 juta dan pada tahun 2004 dari Rp 21 juta pinjaman yang diajukan hanya terealisasi Rp 11,5 juta. Setiap bulan jumlah anggota yang mengajukan pinjaman rata-rata 6 atau 7 orang dan hanya rata-rata 3 orang yang dapat dipenuhi pengajuan pinjamannya. Penentuan penerima pinjaman ditentukan berdasarkan urutan pengajuannya. Selain belum mampu memenuhi semua kebutuhan pinjaman anggota, nilai pinjaman yang diberikan usaha simpan pinjam juga masih rendah, yaitu maksimal Rp 400.000,00, sehingga dengan nilai riil uang yang makin rendah pinjaman tersebut kurang mendukung sebagai modal usaha.

Ketidakmampuan KUSP untuk memenuhi kebutuhan pinjaman sesuai dengan kebutuhan anggota menunjukkan kurangnya keswadayaan organisasi untuk memberikan pelayanan keuangan kepada anggota-anggotanya. Lemahnya keswadayaan organisas ini terkait dengan masalah yang terjadi pada aspek-aspek yang menjadi subsistem KUSP. Masalah- masalah tersebut meliputi:

1. Kepengurusan

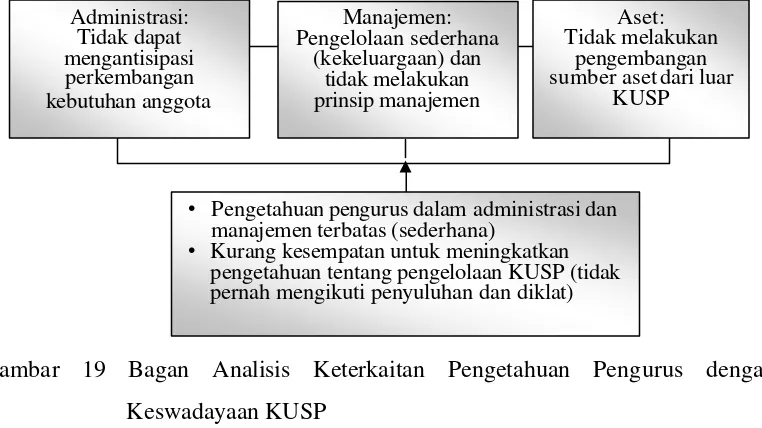

5 dengan pengelolaan bersifat sederhana (kekeluargaan) dan tidak menerapkan prinsip-prinsip manajemen. Upaya meningkatkan pengetahuan dan keterampilan juga mengalami kendala berupa terbatasnya orang atau institusi yang memberikan pelatihan dan terbatasnya dana untuk pengembangan sumberdaya manusia.

2. Partisipasi anggota

Anggota kurang berpartisipasi dalam perbaikan pengelolaan KUSP. Peran anggota hanya sebagai penerima manfaat pelayanan simpanan, pinjaman dan jaminan sosial.

3. Kemitraan usaha

KUSP ini tidak memiliki jalinan kerjasama dengan berbagai pihak yang memungkinkan lembaga ini memperoleh tambahan modal serta peningkatan kemampuan manajerial, atau yang memungkinkan lembaga ini berperan sebagai lembaga mediasi dalam penyaluran kredit untuk masyarakat, seperti menjalin kerjasama dengan koperasi, BPR, Kantor Pelayanan Koperasi dan UKM, bank dan lembaga keuangan lainnya. Potensi kelembagaan yang disebutkan berada tidak jauh dari Kwaluhan, tetapi belum dimanfaatkan untuk mendukung perkembangan kapasitas lembaga.

4. Upaya pengembangan keswadayaan KUSP untuk meningkatkan pelayanan keuangan agar dapat memenuhi kebutuhan simpan pinjam dan jaminan sosial baik dalam bentuk peningkatan pengetahuan dan keterampilan maupun kerjasama dengan pihak lain belum dilakukan.

M

MaassaallaahhKKaajjiiaann

memiliki kemampuan memenuhi kebutuhan dan aspirasi anggota-anggotanya. Keswadayaan kelompok akan tercermin dari kinerja organisasi yang dapat dilihat dari tiga komponen penting yaitu kemandirian dalam administrasi, manajemen, dan aset (Verhagen, 1996). Administrasi menunjuk pada kapasitas pengurus dan anggota untuk menentukan tujuan organisasi dan usaha- usaha yang akan dilakukan untuk mencapai tujuan tersebut. Manajemen didefinisikan sebagai kapasitas untuk mengelola operasional lembaga sehari- hari. Aset menunjuk pada kapasitas lembaga dalam aspek finansial yang merupakan pendukung keberlanjutan aktivitas lembaga.

Keswadayaan KUSP Gotong Ro yong terkait dengan faktor kepengurusan, partisipasi anggota dan kemitraan usaha yang terjadi pada lembaga. Oleh karena itu, batasan masalah kajian dirumuskan dalam pertanyaan sebagai berikut:

1. Bagaimana keswadayaan KUSP dalam menyelenggarakan pelayanan untuk memenuhi kebutuhan anggota dalam aspek ekonomi dan sosial?

2. Bagaimana faktor- faktor kepengurusan, partisipasi anggota dan kemitraan usaha menghambat atau mendukung keswadayaan kelompok usaha simpan pinjam?

3. Bagaimana strategi yang dapat dilakukan untuk mengembangkan keswadayaan kelompok usaha simpan pinjam untuk meningkatkan pelayanan dari aspek ekonomi dan sosial?

T

TuujjuuaannKKaajjiiaann

Tujuan dari kajian pengembangan keswadayaan kelompok usaha simpan pinjam ini adalah:

1. Mengetahui keswadayaan KUSP dalam menyelenggarakan pelayanan untuk memenuhi kebutuhan anggota dalam aspek ekonomi dan sosial.

7 3. Menyusun strategi pengembangan keswadayaan kelompok usaha simpan

pinjam untuk meningkatkan pelayana n dari aspek ekonomi dan sosial.

M

MaannffaaaattKKaajjiiaann

1. Memberikan masukan tentang model dan program pengembangan keswadayaan untuk meningkatkan pelayanan kelompok usaha simpan pinjam dari aspek ekonomi dan sosial kepada pengurus dan anggota kelompok Usaha Simpan Pinjam Gotong Royong RT 02, RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung.

2. Memberikan masukan tentang model dan program pengembangan keswadayaan kelompok dalam masyarakat bagi aparat pemerintahan desa/ kelurahan dan para pegiat masyarakat.

T

T

IN

I

NJ

J

AU

A

UA

AN

N

P

PU

US

ST

T

AK

A

KA

A

K

Keemmiisskkiinnaann

Pandangan tentang kemiskinan sangat beragam, berubah dari waktu ke waktu dan dari suatu tempat ke tempat lain. Pada awalnya pendekatan yang terpusat pada “kondisi” atau “keadaan” dengan variabel sosial dan ekonomi mendominasi konsepsi kemiskinan, sehingga kemiskinan dipandang sebagai

individual poverty. Kegagalan-kegalan pendekatan dalam memecahkan problema kemiskinan dengan pendekatan kemiskinan individual dan tumbuhnya kesadaran tentang persamaan hak manusia menimbulkan perubahan dalam cara pandang terhadap kemiskinan. Kemiskinan tidak lagi dipahami hanya sebatas ketidakmampuan ekonomi, tetapi juga kegagalan pemenuhan hak-hak dasar dan perbedaan perlakuan bagi seseorang atau kelompok orang.

Friedman (1997) mendefinisikan kemiskinan sebagai ketidaksamaan kesempatan untuk mengakumulasikan basis kekuasaan sosial. Basis kekuasaan sosial ini meliputi modal yang produktif atau aset ( misalnya tanah, perumahan, peralatan, kesehatan), sumber-sumber keuangan (pendapatan, kredit yang memadai), organisasi sosial dan politik yang dapat digunakan untuk mencapai kepentingan dan tujuan bersama ( partai politik, koperasi, kelompok usaha, kelompok simpan pinjam), network atau jaringan sosial untuk memperoleh pekerjaan, barang-barang, pengetahuan dan keterampilan, dan informasi yang berguna untuk memajukan kehidupan. Dari definisi ini dapat dikemukakan bahwa kemiskinan tidak hanya berkaitan dengan aspek-aspek material seperti keterbatasan kepemilikan tanah, perumahan, pendapatan, tetapi juga mencakup aspek non material seperti rendahnya pengetahuan dan keterampilan, pekerjaan yang layak dan keterbatasan informasi untuk memajukan kehidupan.

Badan Koordinasi Penanggulangan Kemiskinan (BKPK) dan Lembaga Penelitian SMERU (2001) menjelaskan tentang dimensi kemiskinan, yaitu:

9 2. Kemiskinan didefinisikan dari dimensi kurang atau tidak memiliki aset

seperti tanah, rumah, peralatan, uang, dan kredit yang memadai.

3. Kemiskianan non material meliputi kebebasan untuk menyampaikan aspirasi, hak memperoleh pekerjaan dan kehidupan yang layak.

Kemiskinan disebabkan oleh berbagai faktor, baik internal maupun eksternal. Tansey dan Zigley (1991) mengemukakan bahwa ada tiga penyebab utama kemiskinan, yaitu:

1. Defisiensi modal manusia (human capital deficiencies), yang disebabkan oleh rendahnya pendidikan dan keterampilan, sehingga kurang memberikan kesempatan untuk memperoleh pekerjaan dengan tingkat pendapatan yang memadai.

2. Kurangnya permintaan terhadap tenaga kerja (insufficient demand for labour), sehingga menyebabkan meningkatnya pengangguran. Pengangguran menyebabkan orang tidak mempunyai pendapatan, daya beli rendah dan tidak mampu memenuhi kebutuhan dasar.

3. Deskriminasi (discrimination), berupa perlakuan tidak adil dalam aksesibilitas terhadap sumberdaya bagi golongan tertentu dan adanya dominasi pihak tertentu terhadap sumberdaya tersebut.

P

PeemmbbeerrddaayyaaaannMMaassyyaarraakkaatt

Secara sederhana pemberdayaan masyarakat berarti membuat masyarakat berdaya atau mempunyai kekuatan. Kekuatan itu mencakup aspek fisik dan material, ekonomi, kelembagaan, kerjasama, intelektual (meningkatnya kualitas sumber daya manusia) dan komitmen bersama masyarakat untuk mencapai tujuan. Kemampuan berdaya mempunyai arti sama dengan kemandirian masyarakat (Jamasy, 2004). Dengan demikian pemberdayaan merupakan upaya memperkuat kemandirian masyarakat secara ekonomi, sosial dan politik dengan tujuan mempunyai kemampuan memenuhi kebutuhan hidup baik praktis (ekonomi) maupun strategis (kemampuan melakukan pilihan dan kontrol).

Kerangka pikir dalam pemberdayaan masyarakat menurut Jamasy (2004) setidaknya memuat tiga tujuan, pertama, menciptakan iklim yang memungkinkan masyarakat berkembang. Kedua, memperkuat potensi yang dimiliki, misalnya peningkatan derajat kesehatan, peningkatan akses terhadap sumber-sumber kamajuan (modal, teknologi, pasar, dan lain- lain). Ketiga, mencegah persaingan tidak seimbang, menciptakan kebersamaan dan kemitraan antara yang sudah maju dengan yang belum berkembang. Hal ini mengindikasikan bahwa pada dasarnya pemberdayaan adalah membuka kesempatan kepada masyarakat untuk menggali dan mengelola potensi yang dimiliki untuk kemandiriannya.

11 Ife (1991) mengemukkan bahwa “ empowerment means providing people with the resources, apportunities, knowledge and skill to increase their own

future, and participate in and the effective life of their community” . Mengacu pada pendapat Ife, pemberdayaan berarti menyediakan sumberdaya, kesempatan, pengetahuan dan keterampilan untuk meningkatkan kehidupan dimasa datang agar lebih baik dan berpartisipasi dalam kehidupan masyarakat. Sejalan dengan pendapat Ife, Friedman (1992) mengkaitkan pemberdayaan masyarakat dengan kemampuan golongan miskin untuk mendapatkan akses ke sumber-sumber jaringan sosial, organisasi sosial, informasi, alat produksi, pengetahuan dan keterampilan serta sumber keuangan yang menjadi dasar kekuasaan dalam suatu sistem. Akses yang dimaksud digunakan untuk mencapai kemandirian dalam pengambilan keputusan.

Kedua pendapat mengisaratkan bahwa tujuan pemberdayaan adalah kemandirian atau keswadayaan masyarakat. Aspek penting untuk mencapai keswadayaan adalah dengan pemberian kesempatan , peningkatan pengetahuan dan keterampilan dan kemudahan dalam mengakses sumberdaya. Salah satunya adalah akses terhadap sumber daya finansial.

Modal usaha untuk masyarakat miskin merupakan aspek penting dalam pemberdayaan ekonomi rakyat. Salah satu kelemahan ekonomi rakyat adalah masalah ketersediaan dana (financial avalability), pembentukan modal (capital formation) dan akses terhadap sumberdaya finansial. Untuk mengatasi masalah tersebut, diperlukan sistem pelayanan keuangan yang dapat menjangkau masyarakat lapisan bawah yang dibarengi dengan penyiapan masyarakat untuk memanfaatkan, mengupayakan, menilai sekaligus memelihara keberlanjutannya (Zainuddin, 1997). Hal ini dapat direalisasikan dengan pengembangan kelompok simpan pinjam dalam masyarakat.

mendukung kehidupan usaha, menyuburkan moralitas usaha yang baik, tidak dipakai untuk menghindar dari suatu tanggung jawab yang seharusnya menjadi beban anggota, dan meningkatkan kualitas kehidupan yang lebih luas seperti usaha, kerumahtanggaan, kemasyarakatan dan sebagainya.

Dalam konteks pengembangan masyarakat, pengembangan Kelompok Usaha Simpan Pinjam Gotong Royong merupakan strategi pemberdayaan yang bukan hanya mencakup pengembangan aksesibilitas terhadap sumberdaya finansial bagi masyarakat miskin dan sektor informal, tetapi juga pengembangan dalam kehidupan ketetanggaan. Melalui kegiatan Kelompok Usaha Simpan Pinjam Gotong Royong, masyarakat memiliki tanggung jawab untuk memelihara kebersamaan dalam komunitas.

Pengembangan kehidupan ketetanggaan (neighborhood development) sebagaimana dikemukakan Chandler yang dikutip Peterman (2000) adalah “

means to decentralize some haousing outhority responsibilities and create a bit

more stability in the resident population” (memberikan desentralisasi kepada rumah tangga untuk bertanggung jawab dan menciptakan stabilitas dalam masyarakat). Sebagai stategi pemberdayaan kehidupan ketetanggaan, Kelompok Usaha Simpan Pinjam Gotong Royong merupakan wahana bagi warga masyarakat untuk merealisasikan tanggung jawab sosial dan menciptakan stabilitas dalam kehidupan bersama. Tanggung jawab sosial dan pemeliharaan stabilitas kehidupan bersama tercermin dari saling bantu antara masyarakat yang kuat terhadap yang lemah dengan bersama-sama menyimpan uang kemudian dipinjamkan kepada anggota yang membutuhkan modal serta saling komunikasi antar anggota dari berbagai latar belakang sosial dan ekonomi.

13

K

KeelloommppookkUUssaahhaaSSiimmppaannPPiinnjjaamm

Gunardi dkk. (1994) memberikan batasan tentang kelompok simpan pinjam sebagai sekumpulan orang dalam suatu ikatan yang bersepakat untuk menyimpan uang sehingga tercipta modal, kemudian dipinjamkan diantara orang-orang dalam ikatan itu dengan tingkat bunga tertentu untuk memenuhi tujuan-tujuan produktif dan kesejahteraan. Batasan ini memberikan kejelasan bahwa kelompok simpan pinjam menekankan pada unsur manusia sebagai kelompok, dengan kegiatan utamanya membentuk modal untuk dipinjamkan kepada anggota-anggota kelompok. Kriteria dasar dalam penyaluran pinjaman adalah usaha produktif dan kesejahteraan.

Dalam KUSP Gotong Royong, unsur manusia sebagai kelompok terlihat dari jumlah anggota yang cukup besar (78 orang) yang terikat dalam suatu komunitas. Keanggotaan dalam KUSP bukan semata- mata didasari oleh motif pemenuhan kebutuhan ekonomi untuk memperoleh modal usaha, tetapi juga motif sosial untuk memelihara kebersamaan dan solidaritas sosial dalam komunitas. Kebersamaan dan solidaritas sosial ini tampak dari kegiatan saling bantu melalui penghimpunan simpanan bersama-sama kemudian dipinjamkan kepada anggota yang mebutuhkannya, saling berkomunikasi melalui pertemuan rutin dan juga diselenggarakannya jaminan sosial kematian dan bantuan perawatan kesehatan.

Dalam masyarakat modern, jalinan kelompok simpan pinjam dengan pelaku ekonomi yang lebih kuat melalui kemitraan usaha yang saling menguntungkan merupakan strategi untuk menciptakan iklim yang menunjang dan peluang untuk lebih maju (Sumodiningrat, 1997). Hal ini mengindikasikan bahwa meskipun kelompok usaha simpan pinjam memiliki lingkup terbatas bukan berarti menutup diri dari kerjasama dengan pihak lain. Agar lembaga ini dapat berkembang, pengembangan jejaring dengan pihak lain dan institusi keuangan formal profesional sangat diperlukan untuk mendukung pengembangan permodalan, teknis maupun manajerial, sehingga pelayanan simpanan dan pinjaman akan menjangkau semua anggota yang membutuhkannya.

Berger sebagaimana dikutip Nugoho (1997) menyatakan bahwa kelompok-kelompok seperti KUSP dapat berfungsi sebagai lembaga perantara (mediating structure), yaitu lembaga sosial yang memiliki posisi diantara wilayah kehidupan individu yang bersifat privat dan lembaga- lembaga makro yang berhubungan dengan kehidupan publik. Pendapat tersebut menegaskan bahwa program-program kredit mikro untuk kalangan lapisan bawah baik dari lembaga perbankan maupun pemerintah dapat disalurkan melalui kelompok usaha simpan pinjam. Jaminan (collateral) dalam penyaluran kredit berupa liabilitas kelompok melalui kewajiban anggota secara kolektif untuk tetap berusaha, berpendapatan kemudian menabung bersama sebagai usaha untuk mencicil pinjaman. Dalam hal ini, peranan kelompok sebagai perantara finansial, dengan tugas mendistribusikan kredit dan memobilisasi tabungan termasuk pencatatan dan administrasi, sehingga secara tidak langsung kelompok telah menjalankan fungsi perbankan dalam skala kecil.

15 Kelompok usaha simpan pinjam sebagai lembaga pelayanan keuangan masyarakat mempunyai ciri sosial dan ciri ekonomi (Sumodiningrat 1997). Ciri sosial dan ekonomoni ini tercermin dari adanya kebersamaan dalam pengelolaan lembaga. Kebersamaan diawali dari saling mengenal (hubungan sosial), saling membantu sebagai cerminan dari kewajiban sosial, yang meningkat menjadi hubungan ekonomi berupa saling membantu dengan prinsip ekonomi dan adanya kewajiban ekonomi, yakni mengembalikan dengan imbalan yang memadai. Ciri sosial dan ekonomi juga ditunjukkan dari tujuan kelompok. Tujuan dari kelompok simpan pinjam menurut Gunardi, dkk (1994) mencakup lima tujuan dasar, yaitu: menciptakan modal bersama, menyediakan pinjaman yang murah, cepat dan terarah, mengembangkan sikap bijaksana dalam menggunakan uang, mempererat persaudaraan dan menumbuhkan rasa percaya diri. Dari tujuan ini terlihat bahwa KUSP bukan saja bertujuan memenuhi kebutuhan secara ekonomi, tetapi juga sosial untuk mempererat persaudaraan dan menumbuhkan kepercayaan diri.

P

PeennggeemmbbaannggaannKKeesswwaaddaayyaaaannKKeelloommppookk

Verhagen (1996) mengatakan bahwa keswadayaan (self- help) is any voluntary action undertaken by an individual or group of person which aims at

berbagai alternatif yang tersedia untuk mengatasi persoalan dan mengembangkan kehidupan secara serasi dan berkesinambungan.

Batasan-batasan sebagaimana dikemukakan memberikan acuan bahwa keswadayaan kelompok usaha simpan pinjam menunjuk pada kemampuan pengurus dan anggota untuk menentukan pilihan terbaik bagi pemecahan masalah dan pengembangan pelayanan keuangan yang berkelanjutan dengan menggunakan sumber-sumber yang tersedia, sehingga memiliki kemampuan memenuhi kebutuhan dan aspirasi anggota-anggotanya.

Pengembangan keswadayaan adalah usaha yang terencana untuk memudahkan lahirnya organisasi swadaya dan memperkuat jalannya fungsi- fungsi organisasi (Verhage n, 1996). Ini berarti bahwa upaya mengembangkan keswadayaan KUSP berfokus pada perbaikan dan pengembangan fungsi- fungsi KUSP, melalui aktivitas yang terencana dengan tujuan mewujudkan KUSP yang swadaya.

Pengembangan keswadayaan kelompok usaha simpan pinjam tidak berarti mengesampingkan potensi dan sumberdaya dari luar lembaga. Kerjasama dan jejaring melalui kemitraan usaha dengan pihak luar merupakan faktor penting untuk mendukung efektifitas pengembangan keswadayaan. Perlunya kerjasama dalam pengembangan keswadayaan ini ditekankan oleh Cartwright dan Zander (1988) yang berpendapat bahwa kemandirian tidak berarti anti terhadap kerjasama atau menolak saling keterkaitan dan saling ketergantungan. Keswadayaan justeru menekankan perlunya kerjasama yang disertai dengan tumbuhnya kemampuan untuk memecahkan masalah, menyalurkan aspirasi, berkreatifitas, keberanian menghadapi resiko, keuletan, sikap dan kemampuan berwira usaha, dan. prakarsa untuk bertindak atas dasar kekuatan sendiri dalam kebersamaan (collective self-reliance).

17 Instrumen 1. Identifikasi Penduduk dan Kelompok Sasaran

Proses ini meliputi identifikasi orang-orang sebagai kelompok atau individu yang menjadi sasaran pengembangan. Identifikasi dilakukan dengan mendorong mereka untuk mengidentifikasikan diri dan didasarkan pada kriteria spesifik yang ada di lokasi dan ditentukan dari perspektif mereka sendiri. Dalam KUSP, kelompok sasaran telah jelas, yaitu pengurus dan anggota. Oleh karena itu, isntrumen ini dilakukan dengan mengidentifikasi partisipan dan perannya dalam mendukung pengembangan, meliputi :

a. Pengurus yang berperan sebagai penanggungjawab utama pengelolaan KUSP.

b. Anggota yang berperan sebagai pemilik dan penerima pelayanan keuangan dan pendukung aktivitas KUSP dalam opersional sehari- hari.

c. Mitra kerja seperti Badan Pemberdayaan Masyarakat Desa, Kantor pelayanan Koperasi dan UKM, bank, koperasi dan BPR yang berperan dalam pengembangan kapasitas pengurus, pengembangan administrasi , manajemen dan pengembangan permodalan.

Instrumen 2. Pengkajian dan Perencanaan Partisipatif

Pengkajian partisipatif menunjuk pada hasil diagnosa partisipasi aktif dari partisipan, pandangan dan pemikiran mereka terhadap pengembangan, dan tingkat sosial ekonomi. Untuk melakukan kajian tersebut, dilakukan identifikasi aktivitas ekonomi, meliputi kegiatan-kegiatan yang dapat meningkatkan pendapatan dan tingkat sosial ekonomi. Perencanaan partisipatif adalah penerapan dari kajian partisipatif dan keterlibatan partisipan dalam assessmen dan penentuan rencana aksi. Assessmen ini mencakup dimensi ekonomi, sosial, politik, dan operasional.

penentuan kebutuhan atau masalah (assessment) yang akan menjadi fokus untuk dipecahkan atau dikembangkan. Langkah terakhir dari tahap ini adalah menyusun program aksi dengan melibatkan partisipan.

Instrumen 3. Pendidikan dan Pelatihan

Pendidikan dan pelatihan ini merupakan proses trans misi pengetahuan dan keterampilan dari orang yang telah cukup pengetahuan kepada yang kurang pengetahuan, dari yang terampil kepada yang tidak terampil. Dalam pengembangan keswadayaan, pendidikan dan pelatihan menunjuk pada kesediaan orang yang telah memiliki cukup kemampuan untuk memberikan pengetahuan dan pengalaman kepada orang yang belum mempunyai pengetahuan dan keterampilan. Pendidikan dan pelatihan disini bertujuan untuk menciptakan situasi pembelajaran melalui komunikasi dan transfer keterampilan secara dua arah (yang telah mampu dengan yang belum mampu).

Pada pengembangan keswadayaan Kelompok Usaha Simpan Pinjam Gotong Royong instrumen pendidikan dan pelatihan ini diterapkan melalui penyelenggaraan rapat rutin, diskusi dan musyawarah untuk membahas permasalahan dan pengelolaan kelompok. Pengurus yang telah memiliki kemampuan administrasi dan manajemen mentranfer pengalamannya kepada pengurus lain dan anggota, sehingga tercipta saling belajar dan saling memberi pengalaman. Untuk meningkatkan pengetahuan dan keterampilan pengurus dalam hal administrasi, manajemen, pengembangan aset dan pengelolaan lembaga keuangan, dilibatkan partisipan dari profesional lembaga keuangan formal atau aparat Badan Pemberdayaan Masyarakat Desa (Badan PMD), Kantor Pelayanan Koperasi dan UKM. Proses pendidikan dan pelatihan dilakukan secara dua arah, sehingga pengetahuan dan keterampilan yang diperlukan sesuai dengan kondisi spesifik dari kelompok.

Instrumen 4. Mobilisasi Sumberdaya

19 sumberdaya alam, finansial, atau non material seperti keterampilan kewirausahaan dan daya tawar.

Penerapan instrumen mobilisasi sumberdaya dalam Kelompok Usaha Simpan Pinjam Gotong Royong dilakukan melalui penggerakan anggota untuk melakukan simpanan dan pinjaman. Simpanan yang dilakukan meliputi simpanan pokok, simpanan wajib dan simpanan di luar simpanan pokok dan simpanan wajib, sehingga aset kelompok dapat berkembang dari dalam kelompok.

Instrumen 5. Konsultasi Manajemen

Konsultasi manajemen merupakan proses pemberian bantuan berupa nasehat (advice) agar dapat menggunakan sumberdaya secara efisien. Konsultasi manajemen ini meliputi manajemen sumberdaya finansial, manajemen pengembangan sumberdaya manusia, manajemen konflik, dan teknik-teknik manajemen. Konsultasi manajemen diperlukan pada saat penyusunan rencana, mengalami masalah finansial, timbul masalah dalam operasional atau ketika kelompok membutuhkan nasehat atau bantuan.

Dalam Kelompok Usaha Simpan Pinjam Gotong Royong, konsultasi manajemen perlu dilakukan dengan melibatkan profesional dari lembaga keuangan formal atau konsultan manajemen. Hal ini disebabkan oleh latar belakang pengetahuan dan keterampilan pengurus yang kurang berpengalaman dalam mengelola lembaga keuangan baik dalam hal administrasi, manajemen maupun dalam pengembangan aset.

Instrumen 6. Membangun Jejaring dengan Pihak Ketiga

Instrumen 7. Perluasan dan Pengembangan Gerakan

Perluasan dan pengembangan gerakan merupakan upaya membangun jejaring (networking) dalam sistem pertalian (linkage system) baik vertikal maupun horisontal, dan distribusi adminitrasi dan fungsi ekonomi antar tingkatan (level) yang berbeda. Perluasan dan pengembangan gerakan ini dilakukan dengan melibatkan lebih banyak lapisan sosial dan perluasan jangkauan geografis.

Dalam pengembangan keswadayaan Kelompok Usaha Simpan Pinjam Gotong Royong, perluasan dan pengembangan gerakan dilakukan dengan memperluas keanggotaan dari berbagai lapisan baik di tingkat RT, RW atau kelurahan. Pengembangan gerakan juga dilakukan dengan membangun pertalian dengan program-program pengembangan masyarakat, program pengembangan ekonomi masyarakat, program pengembangan koperasi dan usaha kecil menengah (UKM) dari dinas-dinas pemerintah, sehingga memungkinkan memperoleh dukungan bagi pengembangan kemampuan pengurus melalui kerjasama dalam pendidikan dan pelatihan dan kemudahan dalam memperoleh kredit bagi pengembangan modal usaha.

Instrumen 8. Monitoring dan Evaluasi

Monitoring sebagai bagian dari pengembangan sistem dapat didefinisikan sebagai suatu periode untuk meninjau kembali aktivitas-aktivitas dalam setiap tahapan, keefektifan dalam penyusunan rencana operasional dan mengkaji tujuan spesifik kelompok. Evaluasi merupakan proses penilaian secara sistematis tentang relevansi, keefektifan, dan dampak dari aktivitas dalam setiap tahapan kegiatan. Monitoring dan evaluasi dalam kelompok usaha simpan pinjam dilakukan secara bersama-sama antara pengurus, anggota dan partisipan dari pihak luar yang terlibat dalam pengembangan.

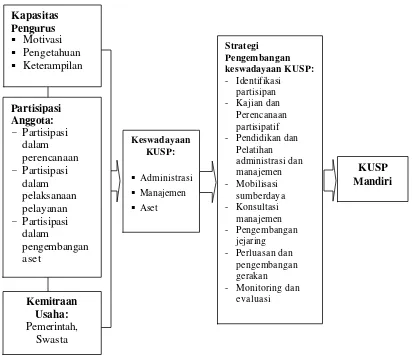

21 menunjuk pada kapasitas pemimpin dan anggota untuk menentukan tujuan organisasi dan usaha-usaha yang akan dilakukan untuk mencapai tujuan tersebut. Manajemen didefinisikan sebagai kapasitas untuk mengelola operasional lembaga sehari- hari. Aset menunjuk pada kapasit as lembaga dalam aspek finansial yang merupakan pendukung keberlanjutan aktivitas lembaga. Ketiga komponen tersebut saling berhubungan. Administrasi merupakan proses pengambilan keputusan atau penentuan tujuan. Manajemen adalah implementasi dari aktivitas pencapaian tujuan. Aset merupakan sumberdaya yang dimobilisasi untuk mencapai tujuan.

Pada akhirnya, hasil dari pengembangan keswadayaan kelompok usaha simpan pinjam ini adalah terbangun kemandirian (self-relience). Kemandirian adalah suatu keadaan di mana kelompok telah mencapai ketidaktergantungan dengan bantuan pihak lain untuk memberikan keamanan bagi kepentingan anggota-anggotanya. Implikasi dari kemandirian ini adalah kapasitas organisasi dan produktifitas kelompok digunakan untuk merancang strategi yang mampu memberikan kontribusi secara efektif dalam menciptakan kondisi kehidupan anggota yang lebih baik dan memelihara status kemandiriannya. Dalam Kelompok Usaha Simpan Pinjam Gotong Royong hasil akhir dari pengembangan keswadayaan ini adalah keswadayaan dalam menyelenggarakan pelayanan simpanan, pinjaman dan jaminan sosial. Proses pengembangan keswadayaan lembaga Model Verhagen secara lebih ringkas terlihat pada Gambar 1.

Sumber: Verhagen (1996)

Gambar 1 Model Pengembangan Keswadayaan Lembaga.

organisasi swadaya

Kemandirian (Self-reliance)

Lembaga Pengembangan

Keswadayaan

Instrumen pengembangan

Kerangka Pemikiran

Analisis terhadap keswadayaan organisasi dalam kajian ini mencakup aspek administrasi, yaitu proses penentuan tujuan dan penyusunan rencana kerja tahunan. Aspek manajemen, yaitu pelaksanaan pelayanan simpanan, pinjaman dan jaminan sosial. Aspek aset, yaitu pelaksanaan pengelolaan aset.

Kinerja KUSP merupakan manifestasi dari kapasitas dan sinergi pelaku kelembagaan. Pelaku kelembagaan dalam KUSP terdiri dari pengurus dan anggota, sehingga kinerja KUSP dalam administrasi, manajeme n, dan aset ditentukan oleh kapasitas pengurus, dan anggota dalam melaksanakan administrasi, manajemen, dan pengembangan aset tersebut. Unsur- unsur kapasitas untuk mendukung keswadayaan lembaga yang harus dimiliki pengurus sebagai pengelola inti dari KUSP meliputi pengetahuan dan keterampilan dalam administrasi, manajemen dan pengembangan aset serta kemampuan membangun kerjasama baik kerjasama dalam kelompok maupun pengembangan jejaring dengan pihak luar. Hal ini sesuai dengan pendapat Eade sebagaimana dikutip oleh Nasdian (2005) yang menyatakan bahwa bahwa pengembangan kapasitas mencakup pengembangan pendidikan, pelatihan dan keterampilan, membangun kerja kelompok dan pengembangan jejaring.

23 analisis terhadap kapasitas pengurus mencakup aspek pengetahuan dan keterampilan dalam administrasi, manajemen dan pengembangan aset serta motivasi dari pengurus dalam pengelolaan KUSP.

Dalam kerangka kemandirian ekonomi rakyat, peran anggota kelompok dalam lembaga keuangan adalah sebagai pemilik dan juga penilik ( Zainuddin, 1997). Konsekuensi dari peran tersebut adalah pelibatan partisip asi anggota dalam pemanfaatan, pengelolaan, penilaian dan pemeliharaan capaian-capaiannya. Partisipasi anggota dalam KUSP menurut Verhagen (1996), mencakup partisipasi dalam proses pengambilan keputusan (participate in the decision making process), dalam manajemen dan pelaksanaan kegiatan (participate in the management and implementation of activity) dan dalam memobilisasi sumber-sumber keuangan (participate in the mobilization of financial resouce). Berdasarkan batasan tersebut, analisis terhadap partisipasi anggota mencakup aspek partisipasi dalam proses pengambilan keputusan yang tercermin pada keterlibatan dalam penentuan tujuan dan perencanaan, partisipasi dalam manajemen yaitu keterlibatan dalam kegiatan-kegiatan pelayanan KUSP dan partisipasi dalam mobilisasi sumber-sumber keuangan meliputi partisipasi dalam menabung dan meminjam.

Pengembangan keswadayaan KUSP menekankan perlunya kerjasama dengan berbagai pihak lain baik pemerintah maupun swasta. Verhagen (1996) mengemukakan tentang perlunya mengaitkan lembaga dengan pelaku ekonomi lain yaitu sektor pemerintah dan swasta. Kemitraan usaha baik dengan pemerintah maupun dengan swasta menjadi hal penting dalam pengembangan keswadayaan KUSP Gotong Royong RW IV Kwaluhan. Dalam aspek kemitraan ini, identifikasi masalah meliputi pihak-pihak yang diharapkan menjadi mitra usaha, bentuk-bentuk kemitraan yang diharapkan, faktor penghambat dan pendukung pengembangan kemitraan usaha.

membantu pembiayaan anggota atau keluarganya yang meninggal dunia. Oleh karena itu, indikator keberhasilan pengembangan keswadayaan KUSP adalah kemampuan memberikan pelayanan keuangan untuk memenuhi kebutuhan simpanan, pinjaman dan jaminan sosial anggota-anggotanya. Kerangka analisis kajian disajikan melalui bagan pada Gambar 2.

[image:49.596.102.514.216.574.2]

Gambar 2 Bagan Kerangka Pemikiran Kajian

Keswadayaan KUSP: § Administrasi § Manajemen § Aset Kapasitas Pengurus § Motivasi § Pengetahuan § Keterampilan Partisipasi Anggota: - Partisipasi dalam perencanaan - Partisipasi dalam pelaksanaan pelayanan - Partisipasi dalam pengembangan aset Strategi Pengembangan keswadayaan KUSP: - Identifikasi partisipan - Kajian dan

Perencanaan partisipatif - Pendidikan dan

Pelatihan administrasi dan manajemen - Mobilisasi sumberdaya - Konsultasi manajemen - Pengembangan jejaring - Perluasan dan

pengembangan gerakan - Monitoring dan

METODE KAJIAN

Tipe Dan Aras Kajian

Tipe Kajian

Tipe kajian dalam kajian ini adalah tipe evaluasi sumatif. Evaluasi sumatif yaitu menentukan efektivitas tindakan dan intervensi manusia (program, kebijakan, dan lain- lain); penilaian dan perumusan tentang tipe-tipe intervensi yang efektif dan kondisi yang kondusif untuk mencapai efektivitas tersebut (Sitorus dan Agusta, 2005). Evaluasi sumatif ini diterapkan untuk mengetahui keswadayaan KUSP yang mencakup administrasi, manajemen dan aset, permasalahan KUSP yang mencakup kepengurusan, partisipasi anggota dan kemitraan usaha serta menganalisis peluang yang dapat mendukung upaya mengembangkan keswadayaan KUSP dalam aspek sosial dan ekonomi. Hasil evaluasi sumatif ini kemudian dijadikan dasar untuk merumuskan srategi yang efektif dalam mengembangkan kapasitas pengurus dan anggota KUSP, sehingga dapat memberikan pelayanan keuangan sesuai dengan kebutuhan anggota baik dalam aspek ekonomi maupun sosial.

Aras Kajian

Strategi Kajian

Kajian dilakukan dengan menggunakan studi kasus. Studi kasus adalah penerapan metode kerja penelitian untuk memperoleh pegetahuan/ pemahaman atas satu atau lebih kejadian/ gejala sosial, merupakan studi aras mikro yang menyoroti satu atau lebih kasus terpilih (Sitorus dan Agusta, 2005). Dalam kajian ini, kasus yang dipilih adalah keswadayaan KUSP. Pemahaman terhadap keswadayaan dilihat dari aspek-aspek keswadayaan organisasi yang mencakup kemand irian administrasi, manajemen dan aset serta faktor- faktor yang menghambat atau mendukung keswadayaan. Kajian dilakukan dengan menerapkan metode kerja eksplanasi untuk menjelaskan keswadayaan dan permasalahan yang menghambat atau mendukung keswadayaan KUSP mencakup masalah kepengurusan, aset, anggota dan kemitraan usaha.

Lokasi dan Waktu Pelaksanaan

Lokasi

Lokasi kajian adalah RT 02, RW IV Kwaluhan, Kelurahan Kertosari, Kabupaten Temanggung (lihat pada peta lokasi). Pertimbangan pemilihan lokasi adalah:

1. Di RW IV Kwaluhan Kertosari terdapat kegiatan pengembangan masyarakat melalui Kelompok Usaha Simpan Pinjam Gotong Royong, namun demikian, masalah kepengurusan, aset, partisipasi anggota dan kemitraan usaha, berimplikasi pada kurangnya keswadayaan kelompok untuk memberikan pelayanan keuangan kepada anggota sesuai dengan kebutuhannya.

27

dapat dianalisis peluang-peluang untuk memajukan KUSP ini. Hasil kajian dan analisis terhadap peluang kemajuan KUSP ini menjadi landasan untuk menyusun strategi pengembangan keswadayaan kelompok agar dapat memenuhi kebutuhan baik dalam aspek ekonomi maupun sosial.

Waktu Pelaksanaan

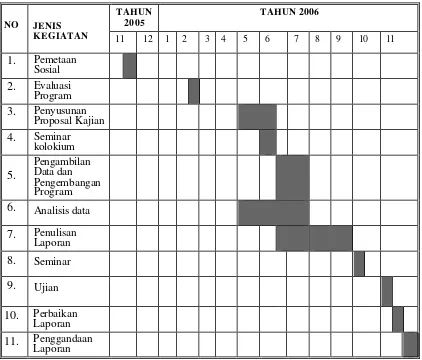

Tabel 1 Jadwal Pelaksanaan Kajian

NO JENIS KEGIATAN

TAHUN 2005

TAHUN 2006

11 12 1 2 3 4 5 6 7 8 9 10 11

1. Pemetaan

Sosial

2. Evaluasi

Program

3. Penyusunan

Proposal Kajian

4. Seminar

kolokium

5.

Pengambilan Data dan Pengembangan Program

6. Analisis data 7. Penulisan

Laporan

8. Seminar

9. Ujian

10. Perbaikan

Laporan

11. Penggandaan Laporan

Metode Pengumpulan Data

Jenis dan Sumber Data

Jenis dan sumber data dalam kajian meliputi: 1. D