a Herlu Ta

HezeriMd^ni

rn- NUAMrn.u/'N

Kerajaan hari ini telah memperkenalkan beberapa dasar

dalam Modul Ekonomi Baru (MEB) bagi menggantikan

beberapa dasar ekonomi sedia ada untuk memastikan dasar

fiskal negara lerus relevan dan memenuhi tunlulan zaman.

Beberapa pendekalan baru yang akan diperkenalkan Ini

pada haklkalnya bertujuan untuk mengurangkan defisit

belanjawan negara dalam usaha mencapai sebuah negara

maju yang berpendapatan tinggl. Langkah yang diambil

oleh YAB Perdana Menteri Datuk Seri Mohd Najib Tun

Razak untuk mengurangkan defisit negara sebaik saja

mengambil alih tampuk pemerlntahan negara adalah tepat.

Salah satu inisialif yang diperkenalkan adalah dengan

pelaksanaan cukai barang dan perkhidmatan (GST).

Secara umumnya semua sedia maklum bahawa kerajaan

akan melaksanakan cukai barangan dan perkhidmatan

(GST) berkuatkuasa 1 April 2015 bagi menggantikan cukai

juatan dan perkhidmatan yang dimansuhkan. flu ucapan

yang telah disampaikan oleh Perdana Menteri Datuk Seri

Mohd Najib Tun Razak semasa pembentangan Bajet 2014

di parlimen pada 25 Oktober 2013 yang lalu. Kadar GST

yang akan dikenakan adalah sebanyak 6 %.

GST atau dalam Bahasa Inggeris Goods and Services

Tax adalah sejenis cukai di mana apa sahaja' barang dan

perkhidmatan yang digunakan oleh pengguna mengandungi

elemen cukai. Sebab itulah ia juga dikenali sebagai cukai

kepenggunaan (consumption tax). Dalam erti kata yang lain,

asasnya jauh lebih luas daripada Cukai Jualan dan Cukai

Perkhidmatan yang ada sekarang. Secara spesifiknya, GST

bermaksud cukai kepenggunaan yang berasaskan kepada

konsep nilai dilambah. lanya dikenakan ke atas barang

dan perkhidmatan di setiap peringkat pengeluaran dan

pengedaran daiam rantaian pembekalan termasuk barang

dan perkhidmatan yang diimport (Kemenlerian Kewangan

Malaysia). GST turut dikenakan ke atas pengimportan

barang dan perkhidmatan (Kastam Diraja Malaysia).

la mula diperkenalkan di Perancis pada lahun 1954 oleh

Maurice Laura, untuk menggantikan sistem yang sangat

▸ Baca selengkapnya: sebutkan alat dan bahan yang perlu anda siapkan untuk membuat tipografi dengan metode grid secara manual

(2)perniagaan yang berdaftar dengan

pihak

berkuasa cukai.

Lazimnya,

pembekal

atau

penjual

boleh

mendaftar untuk mengutip GST jika

jumlahjualan tahunan bagiproduk atau

perkhidmatan yang dibekal melebihi

jumlah tertentu yang diletapkan.

GST diambil kira dalam setiap tahap urus niaga. Jumlah jualan barangan dan perkhidmatan (dikenali juga sebagai bekalan) merupakan jumlah

nilai yang diterima oleh organisasi

perniagaan (tidak termasuk GST) ke atas semua aktiviti yang dicukai. Aktiviti yang dicukai merangkumi

aktiviti yang dijalankan secara

berterusan. Organisasi perniagaan yang berkenaan hendaklah membekal (atau bersetuju untuk membekal) barangan atau perkhidmatan kepada pengguna sama ada untuk tujuan mendapat untung atau tujuan lain seperti aktiviti perdagangan,

pembuatan, kerjaya, persatuan atau kelab. Harga bekalan yang dijual ditetapkan selepas mengambil kira

GST. Organisasi perniagaan juga boleh menuntut kredit cukai bagi setiap GST yang telah dimasuk kira dalam bekalan yang dibeli untuk tujuan mengendalikan perniagaan. Kredit cukai Inl dikenali sebagai "kredit cukai input".

CUKAI Dl MALAYSIA

Terdapat dua jenis cukai utama yang dtkenakan kepada rakyat Malaysia. Yang pertama cukai pendapatan {income tax) dan yang kedua cukai penggunaan {consumption tax).

Cukai pendapatan adalah cukai yang

dikenakan ke atas segala pendapatan termasuk gaji, bonus, hadiah, komisen,

divrden dan sebagainya. Manakala

cukai penggunaan dikenakan ke

atas

barangan

yang

dibeli

atau

perkhidmatan

yang

kila gunakan.

GST terletak dl bawah kategori cukai

penggunaan {consumption tax).

18

Selama ini kila rakyat Malaysia membayar SST iaitu 'Sales tax and Service tax'

atau cukai jualan dan cukai perkhidmatan. SST kebiasaannya dikenakan ke alas bil telekomunikasi, internet, ASTRO, tiket wayang, tiket parkir, barangan dl

pasaraya. KFC. McD. Pizza pada kadar 6% untuk cukai perkhidmatan {sen/ice

tax) dan 10% untuk cukai jualan {sales tax). Anda boleh merujuk bil atau resit

setiap kali anda membuat bayaran bil telefon, ASTRO, selepas membeli belah

di Tesco, Jusco, Giant dan sebagainya. Semuanya ada tertera jumlah dan

peratusan SST yang dibayar.

GST yang dicadangkan kerajaan Malaysia berkuatkuasa 1 April 2015 adalah sebanyak 6%. Jadi apa bezanya GST dan SST? Pelaksanaan GST merangkumi segalajenis barangan dan perkhidmatan yang ada di Malaysia termasuk barangan yang diimport mahupun yang dibuat di Malaysia. GST akan mengenakan cukai pada setiap lapisan peringkat bekalan barangan dan perkhidmatan contohnya

daripada pengilang (manufacturer), pemborong {wholesaler), peruncit/kedai

(retailer) hinggalah kepada pengguna (end-customer). Cukai GST Ini akan

dikutip setiap kali transaksi berlaku dan penjual akan mengutip cukai daripada pembeli mengikut rantaian bekalan tadi. Walaubagaimanapun 6% itu adalah

kadar tetap dan tiada cukai berganda {multiple taxes). SST pula kebiasaannya

dikenakan

kepada

pelanggan yang

membeli barangan daripada

kedai/

peruncit dan terdedah kepada cukai berganda. Pelaksanaan SST juga tidak

menyeluruh menjadikan ia tidak saksama. Rajah 1 di bawah menunjukan contoh

perbandingan antara SST dan GST;PELAKSANAAN GST

^

vs

— — V SALES &SERVICE TAX

tmUIDIIIITANmfUIWinUl FtRMMUtumMMU

•RMsmD.Hon

1; •tto.ia .iwuoe

GOODS & SERVICE TAX K

Hxntuiiui mnoMMUfl ttogi .c^.sxcsr .RIiC0Oa>Mill7O ftsomutw Kcuu Hwv .a|.6%ar •MeoMt m •muee

L

riii'iMiiii'iism, j

Rajah 1 Perbandingan di antara SST dan GST

Secara mudah, GST ini tidak beza dengan sistem cukai bertingkat yang peringkat

awalnya akan dikenakan kepada pengilang sesuatu produk, dan la secara tidak

langsung akan disalurkan oleh pengilang menerusi caj yang ditetapkan kepada

pemborong. Kemudian, pemborong pula akan menyalurkan bebanan GST ini

kesamaran tentang GST. Tidak dapat dinafikan bahawa

amat kurang penerangan, kajian serta forum berkaitan GST

diadakan cleh kerajaan. Ini mengakibatkan rakyat gagalmemahami justifikasi pelaksanaan cukai baru ini tanpa

menyedari bahawa lebih daripada 160 negara di seluruh

dunia telah melaksanakan GST. Ini lermasuklah jiran-jiran ASEAN kita seperti Singapura, Vietnam dan Indonesia.

Sebagai contoh, GST telah diperkenalkan kepada negara

Singapura pada 1 April 1994 dengan kadar 3%. Namun,

menjelang 1 Januari 2003, kadar tarif meningkat kepada

4% dan kemudiannya 5% pada 1 Januari 2004 dan yang terkini 7% semenjak 1 Julai 2007. Perkara yang sama juga berlaku kepada negara-negara lain termasuk New Zealand dari 10% pada Oktober 1986 kepada 12.5% Jun 1989 dan

15% May 2010.

Sehubungan dengan itu pihak kerajaan harus memastikan

mekanisme pelaksanaan benar-benar membawa kebaikan

kepada negara tanpa perlu meningkatkan jumlah caj GST dari semasa ke semasa. ini memandangkan, meskipun GST ini telah dilaksanakan di sejumlah negara tetapi tarif cukainya tetap meningkat dari semasa ke semasa. Dalam

konteks pelaksanaannya di Malaysia, berdasarkan Bajet 2014, pelaksanaan GST adalah tertakiuk kepada perkara

berikut:-i. Periaksanaan hanya berkuatkuasa pada 1 April 2015. ii. Penghapusan cukai jualan dan cukai perkhidmatan

dan menggantikan dengan GST.

ill. Kadar GST 6% (berbanding cukai Jualan dan cukai

perkhidmatan antara 5% -10%).

iv. Mengecuali barangan asas (keperluan) seperti beras, guia, garam, minyak masak, malah budu dan belacan

dari dikenakan GST.

V. Penggunaan elektrik dan air untuk 200 unit pertama dikecuali dari GST.

Selain dari perkara-perkara di atas, pengangkutan awam dan perkhidmatan kewangan juga turut dikecualikan dari GST. Insentif RM300 juga turut dicadangkan kepada mereka yang telahpun sedia ada tersenarai dalam penerima

BRIM bagi bantuan bila GST berkuatkuasa.

KEPERLUAN MELAKSANAKAN GST

GST perlu dilaksanakan untuk meluaskan kadar kenaan

cukai kepada semua individu dan perniagaan di Malaysia,

la mampu menambah pendapatan kerajaan secara tidaklangsung. GST juga akan menutup kelemahan pengurusan

cukai SST seperti cukai berganda, lari daripada cukai

pembaca, daripada jumlah penduduk (populasi) seramai

28juta di Malaysia, kurang daripada 10% membayar cukai pendapatan manakaia daripada keseluruhan tenaga buruh

{workforce) seramai 11 Juta di Malaysia, peratusan yang

membayar cukai pendapatan {income tax) adalah lebih kurang 25%.

Bermakna mereka yang membayar cukai pendapatan adalah sedikit jika dibandingkan dengan mereka yang menerima manfaat daripada kerajaan seperti BRIM, BB1M dan segala bentuk jenis subsidi yang lain.

KESAN GST

Oi Singapura, apabila GST dilaksanakan. kadar cukai

pendapatan {income tax) akan dikurangkan secara berperingkal. ini akan memberi kesan positif kepada pembayar cukai pendapatan di mana mereka akan ada lebih

pendapatan boleh guna {disposable /ncome) untuk dibelanja

atau disimpan. Walaubagaimanapun, kerajaan Malaysia

masih belum membuat keputusan untuk mengurangkan kadar cukai pendapatan. Selain itu, GST juga secara tidak

langsung akan menggalakkan rakyat menyimpan untuk

pelaburan dan berbelanja secara berhemah dan jika perlusahaja.

Mengenai kerisauan di kaiangan kita bahawa GST akan

meningkatkan harga barangan.

Memang tidak dapat

dinafikan yang ada sesetengah barangan akan mengalami

kenaikan harga. Tetapi ada juga barangan yang akan

turun harga setelah kadar GST 6% dilaksanakan kerana

sebelum ini kadar SST sebanyak 6 - 10% dikenakan.

Harga akan turun kerana terdapat pengurangan kadar

cukai yang dikenakan. Harga KFC, tiket wayang, bii telco

akan berkurang sedikit manakaia barangan yang tidak dikenakan cukai SST sebelum ini seperti barangan elektrik,komputer dan sebagainya akan meningkat sedikit. Kita

perlu perbetulkan pemahaman dan salah faham mengenai konsep GST sebelum menganggap la samata-mata akanmenaikkan harga barang.

Kerajaan juga akan membentuk jawatankuasa yang memanlau serta mengawal kadar kenaikan harga barang

agar kenaikan harga barang tidak mendadak dan peniaga

tidak akan mengutip untung berlebihan.

Penulis telah menerangkan konsep, pelaksanaan dan kesan GST kepada rakyat Malaysia, Penulis

menyokong pelaksanaan GST ini dengan syarat kerajaan

meningkatkan kecekapan pengurusan jabatan-jabatan

yang terlibat.

pemantauan telili

untuk

mengelakkan

pengguna ditekan atau ditipu peniaga dan penerangan

yang lebih jeias kepada rakyat keseluruhannya. Kerajaan

juga perlu memperkenaikan pake] atau program yang lebih

mampan unluk menangani kesan GST kepada golongan

berpendapatan rendah, miskin dan miskin tegar. Di samping itu, kerajaan juga sepatutnya menurunkan cukai pendapalan dan juga meningkatkan pendapatan seisi rumah untuk menangani kesan iangsung daripada GST.

Oleh itu, penulis menyarankan agar kerajaan melalui

agensi-agensi berkenaan menggandakan usaha untuk

menyalurkan makiumat kepada rakyat berkenaanGST dalam bentuk rencana, kajian, soal seiidik dan

forum berkaitan pengalaman negara-negara yang telah

melaksanakan cukai ini. Ini termasuklah makiumat berkaitan manfaat-manfaatnya, kaedah cukai ini dikenakan, barangan serta perkhidmatan yang dikecualikan dari cukai dan Iain-Iain lagi. Ini penting kerana rakyat perlu mempunyai

makiumat yang cukup sebelum menerima pelaksanaan

sesuatu sistem.

Isu GST jika diuruskan dengan baik. bakal diterima dengan baik juga oleh rakyat. Sebagai langkah tambahan, kerajaan boleh mengeluarkan harga 'simulasi' barangan keperluan di Malaysia Jika GST dilaksanakan. Ini bakal meningkatkan kefahaman dan sokongan rakyat lerhadap pelaksanaan

GST.

Bila dilihat daripada aspek mana pun, GST sememangnya

langkah progresif bertujuan untuk menyusun semula sistem

cukai negara kits. GST adalah suatu langkah imperatif,

bagi sebuah kerajaan ekonomi yang maju dan membangun

untuk melabur balik kepada sektor yang memerlukan. GST adalah sebahaglan program peningkatan secara menyeluruh dengan penggabungan tindakan lain oleh

kerajaan, bertujuan untuk mencapai negara maju dan

berpendapatan tinggi menjelang 2020.

GST

TUAN MAD AKHIR BIN ADOM PEN0L0N6 PENQARAH KASTAM, OKDM MELAKA

PELAKSANAAN GST DAN

PERSEDIAAN PERNIAGAAN

m 55®

AGENDA TAKLIMAT

1.Pembekalan Merentasi^Spanning) Perubahan GST

2.Kontrak Tidak Boleh Dikaji Semula

S.Pendaftaran

^

4.Bayaran Balik Khas

5.Persediaan Perniagaan ke arah GST

GST

SEKTOR PERUNCITAN

1)PEMBEKALAN

2)BALASAN

3)JUALAN SECARA KONSAINAN

4) DISKAUN

5)PROMOSI

SrST

Pembekalan

Merentasi(Spanning)

Perubahan GST

3ST

Pembekalan Merentasi Perubahan GST

SiOMAVlMtaCIJHffMaksud pembekalan merentasi perubahan GST

" pembayaran atau Invois sebelum tarikh perlaksanaan GST, dan

pembekalan berlaku pada dan selepas tarikh yang ditetapkan (AD)

contohnya juaian barangan, tiketpenerbangan dan pawagam.

Peraturan umum:

" apa-apa pembekalan sebelum tarikh pelaksanaan GST (AD) tldak kena

GST

" apa-apa pembekalan pada dan selepas tarikh pelaksanaan GST maka

perlu dikenakan GST

GST

'••OwAStMl RnrM*Pembekalan Merentasi Perubahan GST

Pengecuallan kepada peraturan umum

•

pembekalan yang ada waranti

GST

Pembekalan Merentasi Perubahan GST

Peraturan Umum:

ADApril, 2015

(Appointed Date)

TIADA (GST) ke

atas:-a. Pembekalan barang,

b. Pembekalan perkhidmatan

c. Pengimportan barang

GST

Pembekalan Merentasi Perubahan GST

1st. scenario:

Invoice issued

AD - 1®t. April, 2015

(Appointed Date)

Goods supplied

Payment received

!

Services performed

t 1

Dianggap:-invoice issued or payment

received on AD

GST Supplies Spanning GST

2"^. scenario:

Licensees under Sales and

Service Tax Act

Licensees is a taxable person

under GST Tax ActAD —1®*. itpril, 2015

Invoice issued

(Appointed Date)

Goods supplied

Payment received

Services performed

No tax chargeable on the

supply of goods or services

made on or after AD

Kontrak Tidak Boleh Dikaji

Semula

sst

Kontrak Tidak Boleh Dikaji Semula

Maksud KontrakTidak Boleh Dikaji Semula

" kontrak bertulis yang tiada

peruntukan/peluang untuk

mengkaji balasan bagi pembekalan Itu sehingga terdapat

peluang untuk kajian semula

AND

24 bulan sebelum tarikh GST dikuatkuasa

2015}

Kontrak Tidak Boleh Dikaji Semula

Maksud peluang kajian semula

> Peluang untuk pembekal sama ada dengan dirl sendlrl atau

dengan perjanjian

-menukar balasan kerana tertakhluk kepada pengenaan

GST

menjalankan kajian semula selepas tarikh pelaksanaan

GST (AD), rundlngan semula atau pengubahan kepada

balasan atau

^

menjalankan kajian semula sebelum tarikh pelaksanaan

GST (AD), rundlngan semula atau pengubahan kepada

balasan

3/24/2014

11

12

ISY

if»«trak Tidak Boleh Dikaji Semula

kSuM caw ——

>Kontraktidak boieh dikaji semuia diaanggap sebagar.

^o»mh^kalan berkadar sifar seiama 5tahun seiepas tarikh AD

atau apabila terdapat suatu peiuang kajian semuia yang mana

lebih awai, dengan syarat:

k・、オ。M、オ。

pembekal dan penerima adaiah orang

berdaftar GST;

p・ュ「・ォ。ゥ。ョ

yang dibuat adaiah pembekalan bercukai;

dan

13

ST

Kontrak Tidak Boleh Dikaji Semuia

Penerima pembekalan Itu layak untuk menuntut

semuia cukal input ke atas pembekalan

3ST

Kontrak Tidak Boleh Dikaji Semula

Zero rate supply for 5 years after appointed date or

when a review opportunity arises whichever is the

earlier

AD -1<>'. April, 2015

(Appointed Date)

5 years after AD

31^.!Mardi,2020

Review

Opportunity

sst

Pendaftaran

Registration during the transitional

period:-AD-1»>.Xprll, 2015

(Appointed Date)

3 months before |

Registration

application

I-Registration effective on or

from the appointed date

Bayaran Bank Khas Cukai Jualan

GSt Bayaran Balik Cukai Jualan

C C M *> Ketika pelaksanaan GST, peruncit mungkin masih

memegang stok dagangan di mana cukai jualan telah

dibayar. Untuk mengelakkan kenaikan harga yang

tidak

berpatutan,

peruncit

boleh

menuntut

pembayaran balik khas atas barang yang dipegang

ketika pelaksanaan GST.

SST Bayaran Balik Khas

*ec H*• Syarat-syarat bayaran balik khas:

Peruncit adalah orang berdaftar GST

Beliau

memegang

barang

untuk

tujuan

membuat pembekaian yang boleh dikenakan

cukai

Barang adalah tertakluk kepada cukai Jualan

dan

cukai

jualan

telah

dikenakan

atau

dibayar;dan

Beliau

memegang

invois

pembekal

yang

berkaitan atau borang kastam import

19

GST Bayaran Balik Khas

Barangan yang tidak layak bag! pembayaran balik khas

•Harta modal e.g. bangunan dan tanah

•Barang yang digunakan sebahagiannya atau digabungkan menjadi

barang-barang lain e.g. bahan mentah, kerjadalampelaksanaan

'Barang untuk disewae.g. kereta, generator

•Barang yangtIdak digunakan dalam perniagaan e.g. kegunaan sendiri

•Barang yang bukan untuk dijual atau ditukar e.g. bekas, palet, alat tufis,

acuan, alat pembuatan

•Barangyang layak untuk tuntutan tank balik

•Barangan yang mendapat potongan Cukai Jualan di bawahSeksyen 31A

Akta Cukai Jualan 1972 (sistem kredit)

GSt Bayaran Balik Khas

* MM t t c m *Cara untuk menuntut pembayaran balik khas:

"Tuntutan mestllah dalam tempoh 6 bulan dari tarikh AD

•Bagi bayaran balik cukai jualan yang < RMIO.OOO perlu sijil audit yang

ditandatangani akauntan bertauliah

•Bagi bayaran balik cukai jualan yang h RMIOiOOO perlu perakuan audit

yang ditandatangani oleh seorang juruaudit syarikat yang dlluluskan,

"Menggunakan borang khas (online sahaja)

•Bayaran balik akan diberikan secara ansuran sebanyak lapan (8) kali

sepanjang tempoh 2 tahun

•Jlka barang dipulangkan dan tuntutan bayaran balik cukai jualan telah

dibuat syarikat perlu mengakaunkan sebagai cukai output

21

SSt Bayaran Balik Khas

caour • SHUIMengurangkan bayaran baiik khas kepada kaedah 20%

(20%

method)

"Membell barang dari pengeluaryang tidak berlesen

"Barang tertakluk kepada cukai jualan

•Memegang

invois yang tidak menunjukkan cukai jualan telah

dikenakan

"Pihakyang menuntut adalah orang yang berdaftar (mandatory)

•Menyimpan

barang sehingga tarikh pelaksanaan GST untuk

membuat barangan cukai

SST Special Refund

3«p««P«M«IOCJMP20% method

•mengurangkan harga pembelian sebenar sebanyak 80% bagi

barangan yang dipegang pada AD

Special refund

= actual price x 20% x sales tax rate

Example:

Holds RII/110,000 of raw materials on appointed date

Special refund

= RII/110,000 x 20% x 10%

» RM200

23

24

iST

Persediaan Perniagaan ke

arah GST

iSt PERSEDIAAN PERNIAGAAN KE ARAH GST

DDDQQQDdDO

DDDQD

dDdilDDDD

DaDDDD'

&,DDDDDDDDD

^

ona

'

.DDDDDaDDDi

PERSEDIAAN PERNIAGAAN KEARAH GST

SbCwIMCOSTM*

Impiikasi GST kepadasistem

> Kajian semula sistem dan proses

> Melaksanakan

pemetaan

tranksaks!

secara

menyeluruh

bag!

mengenalpasti perubahan yang diperlukan

> Setlap transaksi dan tarikh akhir mempunyal llabiiitl terhadap GST

> Permohonan I mengemukakan penyata secara online

> Sistem komputer

" ready made software

•

upgrading present system

27

T

SST

IQCmJiPERSEDIAAN PERNIAGAAN KEARAH GST

Impiikasi GST pada Pemansuhan Cukai Jualan dan

Cukai Perkhldmatan

> PengenaanGST

> Kemudahan dl bawah cukai dimansuhkan

> Barangan dan perkhidmatan yang dikenakan cukai

> Barangan dan perkhidmatan yang tidak dikenakancukai

> Invois yang dikeluarkan dan bayaran yang diterima sebeium tarikh

peiaksanaan

> Invois yang dikeluarkan dan bayaran yang diterima seiepas tarikh

peiaksanaan

> Tanggungjawab untuk mengemukakan penyata dan membayar cukai

> invois yang dikeluarkan dianggap termasuk GST

28

St PERSEDIAAN PERNIAGAAN KEARAH GST

Areas

Pricing

GST Implications

y%'( PERSEDIAAN PERNIAGAAN KEARAH GST

Areas

GST Implications

1ST PERSEDIAAN PERNIAGAAN KEARAH GST

Areas

GSTImpUcations

yowmmhnt and payment received fron^Mi

^^^iSMSSg&^tomers

^^^mmmmEnsuK gs

EhsiJrQlGSTcomp^li^^

^^^^Wd§^$M(B,ad:debtclaims'evidence^

^^^fen^fcuiorts' to recover the

^y^Msi^^^^^quirement to

yS'C PERSEDIAAN PERNIAGAAN KEARAH GST

Areas

GSTImplications

Ype of each suppiy ' Standard - |

o Rate, exempt or out of scope'.

GST inclusive / exclusive

'i

invoice

0jU tax invoice necessary

'

^|4tcbwnf/ng system - able to capture and^fM

track GST in finahcialyear

submission io Customs Departme^nt J

ISST

SVCftaOMMieCltMJIPERSEDIAAN PERNIAGAAN KEARAH GST

Areas

Staff Training

3iC«r3SHwteci»

GST Implications

^ To upgrade understanding of GST

^ To avoid unnecessary mistake

^ FaiseAvrong information deciared may

open for audit case

^ Monitor business stocks (e,g. raw

materiais)

- Speciai refund

- conduct stock take

Computerised accounting system

33

GOODS AND SERVICES TAX (GST)

QgY SEKTOR PERUNCITAN

MMfiAMGUM A MAMNORAZREEN BINTI

KARIM

PENGUASA KASTAM

JABATAN

AGENDA TAKLIMAT

SEKTOR PERUNCITAN

1)PEMBEKALAN

2)BALASAN

3)JUALAN SECARA KONSAINAN

4) DISKAUN

5)PROMOSI

•

2

GST PERUNCITAN-PEMBEKAUN

PEMBEKALAN BARANG

1. Ada balasan - dikenakan GST

SUPPLIER PERSON

2, Tanpa balasan:

- jika kos barang leblh dari RM500

- kena GST

- jika kos barang hanya RM500

- tertakluk kepada

r-m ii tTr^r^

peratufan hadiah

RMgOO

SUPPLIER PERSON

GST PERUNCITAN-PEMBEKALAN

PEMBEKALAN PERKHIDMATAN

1. Ada balasan - dikenakan GST

SUPPUER PERSON

2. Tanpa balasan —ianya bukan pembekalan

GST PERUNCITAN- BALASAN

Balasan

lalah sesuatu yang dlberikan oleh seseorang atau orang

lain sebagai pertukaran terhadap pembekalan barang

atau perkhidmatan kepada sesorang itu.

SIJPPLIER

Sup

3ly

^

OR

SUPPLIER OTHER

PERSON

" "Consideration

Con^ ideration

Supply

PERSON PERSON

JUALAN SECARA

KONSAINAN

6ST

JUALAN SECARA KONSAINAN

JUALAN BARANG

> Pengirim (consignor) menghantar barang kepada

penerima (consignee).

> Penerima (consignee) hanya membayar kepada

pengirim (pemilik barang-consignor) apabila barang

tersebut telah dijual kepada pelanggan.

GST

JUALAN SECARA KONSAINAN

Ciri-ciri konsainan adalah:

Pengirim. (consignor) berhak untuk menerima semua

perbelanjaan yang berkaitan dengan konsainan.

Penerima

(consignee)

barang

tidak

bertanggungjawab bagi kerosakan barang semasa

pengangkutan atau mana-mana prosedur lam.

Barangan yang dijual di bawah risiko pengirim

(consignor).

Keuntungan atau kerugian adalah tanggungan milik

Contoh:

Minyak wangi

r

i

Perabot Kasut

GST

JUALAN SECARA KONSAINAN

Bila pengirim (consignor) perlu mengakaunkan GST?

Masa Pembekalan (TOS)

> Masa cukai asas (BTPJ bagi barang konsainan adalah

pada tarikh penyata jualan dikeluarkan oleh penerima

ATAU

>12 buian selepas tarikh penghantaran barang

^

atau mana yang lebih awal

> Jika pengirim mengeluarkan Invois cukai dalam tempoh

21

hah selepas peringkat asas cukai, maka masa

pembekalan

(TOS)

adalah

tarikh

invois

cukai

dikeluarkan.

Senarfe 1 Jiija Tesco hantat'!^res„^4t^sngK||aq^^

« «

it.--,•i--i; V.'

S^;§? 'i&5feA-iSS

(time

oasiri^

itto fesco J

IBata I

issued 1

V tax \

invoice

Diskaun

GST PERUNCiTAN - DISKAUN

Harga Diskaun

Contoh: Pembekalan baju pada harga diskaun

Hargaf+^^ QQ-Q baju

:RM106,0010% Diskaun ditawarkan

:{RM10.60)(10% XRM 106.00)

Harga

gst} haju s&Iepas diskaun

:RM 95.40

6% termasuk GST

:RM

5,40

(RM95A0X6%/106%)

GST PERUNCITAN - DISKAUN

Piskaun pukal

Pemborong memberikan diskaun pukal kepada peruncit

apabila peruncit membeli barang secara pukal.

Jika GST telah diakaunkan atas jumlah penuh pembayaran,

namun peruncit layak mendapat diskaun pukal maka pemborong

kena membuat peiarasan kepada peruncit tersebut.

Pemborong juga berhak mengurangkan cukai output dengan

syarat nota kredit telah dikeluarkan. Cukai ouput diselaraskan

dalam tempoh bercukal dimana nota kredit telah dikeluarkan.

Jika peruncit ialah orang berdaftar, dia juga boleh mengurangkan

cukai inputnya mengikut nota kredit tadi.

Promosi

PROMOSI

pr)> Barang Percuma Diikat Bersama (Tie-in

Goods)

Pembeiian dengan Pembelian

(Purchase with Purchase)

[~3^ Haidah (Gifts)

Sample

GST PERUNCITAN - PROMOSI

a.

TIE-IN GOODS - treated as one sui

s3.(

u .

i f

MBSMClta

Whiter teetti .*aO '

WMiTCl,

J !

NflV-I 0

P nsEsns

WHITE.-in 1 weekr

Colgate'

-:r-2

Apabila barang dengan barang percuma diikat bersama, nilai

barang dikira sebagai telah termasuk dalam harga barang

GST PERUNCITAN - PROMOST

Senario 1;

Jika kedua-dua barang utama dan barang yang diikat bersama

berkadar standard

Contoh:

Ubat gigi

- kadar standard

Berus gigi

- kadar standard

Jika barang tersebut berharga RM12.90 (termasuk GST), maka:

Harga barang (termasuk 6% GST)

6% GST

(RM12.90X6%/106%)

GST PERUNCITAN - PROMOSI

RM 12.90

RM

0.73

Senario 2:

Jika barang utama berkadar sifar dan barang diikat

bersama berkadar standard

Contoh:Barang utama

-

Beras[kadar sifar)

Tie in goods [free item)

-

Sudu &Garfu

(kadarstandard)

Jika harga kedua-dua barang utama dan barang yang diikat

bersama ialahRM20.00, Tiada GST dikenakan.

GST PERUNCITAN - PROMOSI

b. Pembelfan dengan pembelfan- normal rule applied

If a customer purchases a bottle

of 6ooml shampoo worth of

RM13.90, she is entitled to buy a

bottle of 320ml hair conditioner

at the price of RM6.90 (inclusive

of 6% GST)

Price of hair conditioner

(Inclusive of 6% GST): RM6.90

6% GST accounted

: RM0.39

(RM6.90x6%/io6%)

' ^ ? r

13so

tS^K.

Re[olce;SI)SqT|

Assorted Vurjar

jeoonji)-GST

PERUNCITAN - PROMOSI

HAPIAH

>Pemberian hadiah secara percuma kepada mana-mana orang.

kos hadiah adalah terhad kepada RM 500 sahaja kepada

seorang dalam tahun yang sama. Tlada GST

>Jika kos hadiah itu lebih dari RM 500 diberikan kepada orang

yang same dalam tahun yang sama, peruncit perlu akaunkan

GST

PERUNCITAN - PROMOSI

Sample

- Sampel percuma tidak tertakluk kepada GST

dengan syarat:

> sampel mesti dicop dengan perkataan "Sample. Bukan

Untuk Jualan"

> sampel mudah dibezakan dari produk komersial

>pembekal atau peruncit tidak mengenakan GST atas

sampel

>sampel yang diberikan bertujuan promos! perniagaan

>sample adalah hak pembekal sehingga diberikan

kepada pelanggan

>baki sample perlu dikembalikan kepada pembekal

GST

Ketua Setiausaha, Perbendaharaan Malaysia Panel Kajian Semula Cukai

Komplek Kementerian Kewangan,

No.5, Persiaran Perdana,

Pusat Pentadbiran Kerajaan Persekutuan Malaysia

62596 PUTRAJAYA.Tel: 03-88823000

2 Customs Call Centre (CCC)

^ Tel:

03-78067200

Fax: 03-78067599

Email: [email protected]

GST PORTAL

vmw.gst.customs.gov.my

ACCOUNTING FOR OS

Venue: avillion legacy hotel

Date ; 25 MAC 2014

wM

SSf

Briefing Agenda

1. Charging Output Tax

2.

Entitlement of Input Tax

3. Apportionment Rules

4.

GST Adjustments

5. Taxable period

6.

Submission of GST Return

Scope and charge

• GST is charged on

> the taxable supply of goods and services

> made by a taxable person

> in the course or furtherance of business

> in Malaysia

>

deemed supplies

disposal of business assets

private use of business asset

imported services

goods sold in satisfaction of a debt

payment not paid to taxable person for purchases made

after 6 months

gifts costing more than RM 500

<Kf

Output tax

Supplies which may not be subject to GST

>

cash donation or grants where a person does not qet

benefits

> compensation or liquidated damages

> disbursements, dividends, loan repayments or capital

Injection

>

transfer of going concern

> contribution to pension, provident or social security fund

> supplies byany society or similar organization

supplies relate to itaim and without payment except membership fee

Types of tax invoice when making

taxable supplies

> full tax invoice

> simplified tax invoice

QSf Tax Invoice- Fuli tax Invoice

n x u M *The following particulars are required in the full tax invoice;

(a)the words "tax invoice" In a prominent place;

(b) the tax invoice In serial number;

(c) the date of issue of the tax invoice;

(d) name ofsupplier, address and GST identification number;

(e) thecustomer's name (or trading name) and address;

(f) a description sufficient toidentify the goods orservices supplied

(g) for each description distinguish the type ofsupply for standard rate, zero rate

and exempt, the quantity of goods or the extent of the services and amount

payable, excluding GST;

(h) any discount offered;

(i) the total amountpayable excluding GST, the rateoftax and the total

tax chargeableshown as a separate amount;

0) total amount payable including theGST charged; and

iiKf

oacMAttMci taoffioLa I £1, ItitifcaiA. il5U] UtM. (CsiriD.^c*! ioQooi/:om Td*Cl$OiJ«C76 tUDnfOKE DUO WONa-SPOriM^ |TD*2i^rdxilC<MlAliSi(ft OM ha. Z7,l«lM 2440 ii)u« 3l<OOtpoh.figiL

fAnrtfptia

StfK%4 SiMMb SI20I SJwxil Shun .^1210

Spurt Slu#«2n'ill1 , OnmftfcfiM^Dr '

wvv4m j WpW; j Owiauij 1X0000 zjumon 4iiiaoo OiotuMt (0*t uuotn

4 ^ 0 0

A(uc;yr4)v;

Klf^KC lCAKtT>»:n\PPAKAf MlVtiHIl

Fiiil Tax Invoice

(MiMd Suppltos- StsRdanf Raud and Exsmpi)

MfM, MUlUt Mli I PRU OGHtMSUIUNCE COM BKa Lot l».M(UMiftl,«3aiO>a<n3.Stttngiit

Tot oMxioercs

(OCTRooHo: teBtau^a^s^

TAXIflVOtCe OVARKAT At AKIN COM OKa

Na S7. JdM ttOpli. 43210 Ittan). Calarnai.

(OSrnoflNoi lOOOOMOIfil «ian«i«.».

AlAOcu

Uotertptto^

itwaioaNOfoaoiiu

Ooto tSJtllUMSOIS mtto'lkoat 1 Mttaltti

!- J -.J

JW j

•^{fluua totmotttuaoea tc£0)

'PruRwn tcf R)*(>icalnittrano»(lowoiiio(sQ> RIAto p9> pwoon)

•ftoiBawi lor lifoiCQUtneo ti otOso tuMoig)

mmhxn tor mMorvoMcSasinamneo io eaiapaiv eon <> RLti 000 per uM)

FT—/

• MrtiiMSwppttH

1*001Amogra

m j 29fiN INSmiANCS SDK BUDl

l-P

a

«9«Si

Ml.

c o a

MM

M S

097S

oaa*i

u t a

T 091« v m MM MM OfU estf

n e t

Mtt* M'CIl COM* catfii era* MM m

09*01/0 «• na 4^ ISO

liS9^tr«*4}i»^i9AA ntooo cmoo IIUOO moM KtOM iuWMOa«Kut41! /*r»W ssuoo

v» ' I

*n**ue

-zw«i,w»»»u «un(itpp>noa I

wm'NosomonatMm

wit* • _ ., , 1

">i«M* mvainrx , •»»?•*•>-••<"

••' (tiOMoeu iMflxiiss)

3l3iMTl«W mJaHZ —. SeC»e5»C9jan

rmaiTwiaeaa . —-—» tMatiasiumnuii

(tKnoMX] iniipaq) u«2ptapnt|) pnpmis-fqiiMnsptjQD

90!OAU| X8i Iinj

«ro ins jurriAMM

. . - j — r

ISS ti%»wifw M4s ecz a)£ C9% C7t OOl inxtidiJKufiiiiat XjOu>nanliS9» kE9«.

f 0 9

WUVs^

CS4*

mjM

UxiV

H F u w n .

» • » / 'JUUUtCA^

•S-l/ 3I0USO U»M 13 OliV,

'ill

* *******

;1L

•« ocMncoo <u

wttto tisv dMM tfmr a t m M v x a s s / T o o o

^^,n, n-^ sneuMCM

••wCioito-<^tKaS f J

atrofMi**. ^mun

see vpQ

^ >m61UN«IOM4»x

9Mtu oMZput B«csu vfpuos -oodtftfns paxmi

MfOJuq nxcBJP (fdoitig :c<nifiu

aoiOAui xejL \\nji

JtSEJ

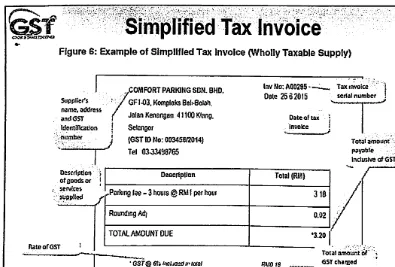

Tax invoice scriol number Supplier's

name, address

and GST

COMPORT PARKINGSDN. BHD.

' y GF1-03, Kompleks Beli-Belab.

lnvNo;A00295—

Date 2552015

/

Jaian Kenangan 41100 Klang.

Date of tax 'Identiflcaiton 1 Seiangor invoice j r.-number. j (G5TID No; 003456/2014}

Tel 03.33498765

Description

ofgoods or

»

! DescrtpKon Total(RM)

: services

r supplied

/

^Parking lee- 3 houis @RM i perhour 318

Rounding Ad) 0.02

Hate of GST '

TOTALAMOUNT DUE *3.20

Total amount

payable inclusive of GST

SfOitAmua r n o t - a

• GSr® 6?i inclMstf in fofa/ Rw ia

Total amount of GST chained

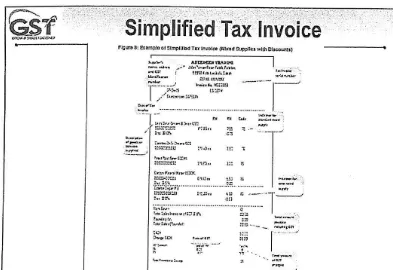

Simplified Tax Invoice

ngui* 7> Ekampio ol SUnptinM Texhvolca(UUM3i«p(le*)

luonorrinuiiniiMm

iai(AU

CSV f to

»»»I5 IS«« ^

etscvrrfipMdpACKi ^OfOOtl •lavedi*. 0ni>«USOOil»[?C91 M10» SkitM 2 I23S» avmCcwt

Totd Saftfsratn^cm 9 SK, aoundnoAd^ttfrun

Cash

BaTence

-GST oLcnrnvy

s . c x 1-0% to3o«na9M) iJO *«*• Fr<(4 MOraQIS Saieepwsflr Afru* L-TTJ

r

„„

* MMrtCtt 1

[image:42.616.84.479.119.386.2]'ClaStt

CSHW

, UnWCr.»<l>uVR

ZUTrSS rtISM

Dv x m CmFimlllivCXK

iN»:te> caUd £u It

,^.XSV. IB Zafii^v;rr\

fU9r> *u e ; « x j s

IhCx/i

titk tiVt bm d lien i ft

(ariillii

[image:43.616.85.478.119.389.2]> taxable supplies

• standard rated or zero rated supplies

• disregarded supplies (supplies within group, supplies

made in warehouse, supplies between venture

operator and venturers and supplies between toil

manufacturer and overseas principal)

> supplies made outside Malaysia which would be taxable

supplies if made in Malaysia

> any other prescribed supply (Fixed input Tax Recovery)

^

Supplies Made Outeide Malay^a

Inputs:

officerental,

utilities,

office furniture'•

Purchase j

"

elopes/hu

'i

Supplies

j-® pj-®ra

'-p'

~

o.

Issue

/\ / ••

computer,

commercial

buildings, office

furniture

Commercial

utilities, audit,

telecommunication

If, < ,

Exempt supplies (business)

Taxable supplies

(fee based services)

Exempt supplies

(non

1 security services, | 1 • t

19

Input Tax Credit

Input Tax Mechanism

> Tax paid on inputs to be offset against the output tax in the

relevant taxable period

> Subject to a time limit of 6 years from the date of return

required to be made

> Apportionment rule to apply for a mixed supply

> Refund to be offset against other unpaid GST, customs and

excise duties

>

Net tax to be refunded within

14 working days for on-linesubmission

>

Claimant must be a taxable person

>

Must have a valid tax Invoice

• full tax Invoice" simplified fax invoice - claim the Input tax up to a limitof RM20.00 (f name and address of recipient is not stated in Invoice (GST at 6%)

" Customs No 1 /Customs 9 (Imported goods)

"

document to show claimant pays Imported services

>

Invoice issued under the name of the claimant

> Goods and services acquired are not subject to any input

tax restriction e.g., motorcars

>

Good and services are acquired for the purpose of making

taxable supply

<aSf

Non Allowable Input Tax

Blocked input tax

> any benefits (including

hospitality of any kind)

provided by the taxable person for the benefit of any

person who is the wife, husband, child or relative of

any person employed by the taxable person for the

purposes of any business carried on or to be carried

on by the taxable person

GSf

Blocked Input Tax

Club subscription fee

> any joining fee, subscription

fee, membership fee, transfer

fee or other consideration

'<^f

HongLeong

Personol Accident Flan

Getting Protection from

Life's

Blocked Input Tax

Medical expenses

> any medical expenses in connection

with the provision of medical treatment

to any person employed by a taxable

Spouse

or family

members

Potential

Employees

Apportionment

>full Input tax If wholly attributable to taxable

supplies

> no Input tax If wholly attributable to exempt

supplies

• Apportionment rules

> applicable when goods and services are

used

for

both

taxable

and

non-taxable

apportioning any residual Input

_

Value of taxable supplies

Taxable portion =

—————

Value of all supplies

> round up or down to the nearest two decimal

Input tax claimable = Taxable portion X Residual Input tax

Apportionment Rulies

Example:

Taxable supplies = RII/1300,000

Exempt supplies = RIVI250,000

Residual input tax - RMS,000

Taxable portion =

RM300,000

RM300,000 + RM250,000

= 54.5454%

= 54.55% (2 decimal places)

Input tax claimable

= 54.55% X RMS,000

= RM4,364

31

> must reflect correct proportion to which the inputs are

put to use

> if does not reflect correct proportion, use alternative

methods

" floor space method

•"

transaction based method

• input base method

• cost centre accounting method

• employee time method

> use of alternative methods requires prior approval

Apportionment Rules

Example;

Afinance company Arus Sdn Bhd. deals in taxable leasing and

exempt personal loans services. The vaiue and number of

transaction of taxable and exempt supplies are as foiiows:

Activities

Leasing agreements

entered into

Personal loans

entered into

TOTAL

No. of

Transactions

75

00

125

17

60

750,000

42.9

40

1,000,000

07.1

100

1,750,000

exempt supply is less than a prescribed amount

> Prescribed amount

• total value of the exempt supplies does not exceed

v' an average of RMS,000 per month and

notexceeding 5% ofthetotal value oftotal supplies

(ail taxable and exempt supplies) made in that period

Example:

Factory provides transport (workers bus) to his workers for a

charge

mmmmmmm

Example 1 ;

A manufacturing company provides bus

transportation to its workers and charges

them.

Value (RM)

156,000

4,000

2.6

Full recovery of Input tax allowed

A manufacturing company provides bus

transportation to Its workers and charges

them.

Value (RM)

500,000

10,000

Full recovery of input tax are not allowed, have to apply

apportionment rule on ITC

notes

> payment not received after 6months (bad debts)

> debtor has become insolvent before expiry of 6 months

> payment npt niade for supply after six^^

> change of use of assets (from exempt to taxable)

> change of accounting basis (e.g., payment basis to invoice

> annual adjustment for mixed supplier

> Capital Goods Adjustment for mixed supplier (change in the

proportion of use)

Adjustments due to credit note issued

> credit note is issued when the amount previously invoiced is

reduced or a transaction Is cancelled

> Supplier, already accounted for output tax, reduces output tax

in the return for thetaxable period in which the credit note was

issued

^ buyer, already claimed input tax, reduces Input tax in the

return for the taxable period in which he received the credit

note

39

Company A (seller)

Output tax: RMIOOO X6% = RWieO (Jan. 2016 return)

Adjustment to reduce output tax (Feb. 2016 return)

RM210x6/i06-RM11.90

Actual GSTpaid to Customs is RM48.10

Company B (buyer)

Input tax: RIWIODO x 6% = RM60 (Jan. 2016 return)

Adjustment to reduce input tax (Feb. 2016 return)

Rmi0x6/106'=^RM11.90

Actual Input tax claimedby Co. B is RM48.10

OKivr«awi tno(Ttx«

Adjustments due to debit note issued

> debit note is issued when the amount previously invoiced

is increased

> supplier has to increase output tax in the return for the

taxable period in which the debit note was Issued"

> buyer has to increase input tax in the return for the

taicable period in which he received the debit note

21

41

GST 6%. Debit note issued on 26.2.2016 by companyAfof transportation

charges for delivery ofthe goods, amount RM106(inclusive ofGST).

Company A (seller)

Output tax; RM1000 x 6% = RM60 (Jan. 2016 return)

Adjustment to increase output tax (Feb. 2016return)

RM106 X 6/106 =Rm

Actual GSTpaid to Customs is RM66

Company B (buyer)

Input tax: RMIOOO x6% =RM60 (Jan. 2016 return)

Adjustment to increase input tax (Feb. 2016 return)

RM106 X 6/106 = RM6

Actual inputtax claimed by Co. BIs RM6G

Adjustments - Bad debts

Adjustments due to bad debts

>

supplier is entitled to bad debts relief

> supplier claims as input tax in the return for the taxable period

in which the bad debts are given relief

> output tax amount to claim

A1

input tax =

—

X C

where

A1 is the payment not received in respect of the taxable supply

Bis the consideration for the taxable supply

Cisthe tax due and payable on the taxable supply

> customer account as output tax in the return for the taxable

period in which the bad debts are given relief

43

to RBS Sdn.Bhd for RIVI21,200 inclusive GST 6% (RIVI20,000+R1VI1,200

GST). Tax has been accounted byARUS Sdn Bhd for the month of

Feb. Part payment ofRR/I12,6^ (iriciusive of GST RM679.25j for the

supply was received on 12.5.18. Balance payment was hot re^^^

after sixmonths from the date oftic ihvbice Issued. ARUS can claim

bad debt relief bv accduntiriq as Input tax in his August return.

The claimable bad debt relief is as

foilows:-RM 9.200 X foilows:-RM 1,200 = RWI 520.75

RM 21,200

'Adjustments due to payment received in respect of bad debts

>

supplier has made the claim for bad debt relief

subsequently customer paid the debt

supplier accounts as output tax in the return for the taxable

period in which the payment is made

output tax amount to account

A2

output tax s —-

X C

B

where

A2 is the payment received in respect of the taxable supply

Bis the consideration forthe taxable supply

Cisthe tax due and payable on the taxable supply

customer claim as Input tax in the return for thetaxable period

in which the payment is made

>

23

45

Please refer to the same example ofARUS Sdn Bhd. Assuming the

customer pays the balance of RM 9,200 (inclusive tax of RM 520.75)

on 5.11.2016 (after the expiry of 6 months from the date ofsupply).

ARUS must account for output tax calculated as

follows:-RiVI 9.200

X RMI .200 = R[t/i520,75

RM 21,200

pays GST to the government

The taxable period will be determined at the time when the GST

registration is approved

^quarterly basis

for businesses with annual turnover not exceeding RMS million

monthly basis

for businesses with annual turnover exceeding RMS million

Ataxable person may apply to be placed in any other category

other than his pre-determined taxable period

> GST returns and

payments must be

submitted not later than

the last day of the

month following the end

of the taxable period

> Electronic filing is

encouraged

0M M riir#rrj«r

j •trmuH«tum ntPt^ruc ^ vSV;?

-aisr -iniiTiTmi'-Dj'-i _ —

"SSSKi -I I I I u m I

-teJsar ^fi-Qg-gp-QSJ ssr ro-ffl-COT

GSf

Submission of Tax Return

MO^ D . LoQijJatJoryft Clt««KwiiH

T««r»«r«* US'/Si"v.::J''

""'m

m

®

/

A

%

L;becern^r>;i

^,Januaf/^

-F^brtiar./-:

:^arch 1

Last Date of submission'> quarterly taxable period

January - March

Aprjl- JuneJan.

Feb.

I

Mac.

Apr. May Jun. Last Date of submissionGSf

Submission of GST Returns

m mus

Refund to

taxable person

GST charged on

taxable supplies

i

lessGST paid on

business purchases

Net GST

27

Output Tax

Input Tax

Pay GST to

Government

S3

• Value of taxable supplies made

•

Outputtax

Calculation of Inputtax

•

Value of taxable supplies received

^ Inputtax

Net t^ payable/refundable

•

GST payable (2- 4)

•

GST refundable (4-2)

RM1,000,000 1

2

RM 60,000

RM 600,000

RM 36,000

4

RM 24,000

s s

i

OKieiraouttiaaiM* . / i •

Sample of GST Return

• Calculation of output tax

• Value of taxable supplies made

RM1,000,000 1•

Outputtax

• Calculatlbn of input

RM 60,000

2• Value of taxable supplies reroiyed

iRMi;60b;000.

3•

Inputtax

RM 96,000 4• Netftax payable/refundable

•

GST payable (2- 4)

6•

GST refundable (4 - 2)

RM36,000 6• 7 years

• can be kept In soft or hard copy

" to be kept In principal place of

business

Records relating to registration

SSM records - Form A, B, C, 8,9 and etc.

Records relating business activities

tax invoices, invoices, receipts,

debit note, credit note

delivery order, purchase order

Bank slip, bank statement, voucher and etc.

Contract, agreement

^

r ^

Recbrds^

(hard copy)

statement

ac

stbdk, dash and etc.

Firiahciai statemeht- Profit &Loss, Balance Sheet, Trial Balance

29

57

Income tax declaration

Records relating to electronic form

/ Accounting software manual

/ Accounts chartsaccess code, prograni documentation

/Audit trail

scppeitdeemed supply etc)

/ GAF#ile (GST Accounting Software)

/ Management Information Report (MIS) report

/ Other data / records keep in accounting / business software

o>ow*o«niaan»

T\\a\A-\z Yd

Pejabat Pelaksanaan

Kementerian Kewangan'M^^^

TZo^al

Ci/tstoms

u

GST adalah cukai kepenggunaan yang dikenakan ke atas

barang dan perkhidmatan di semua peringkat perniagaan.

Cukai tersebut dibayar apabila pengguna berbelanja. GST

akan menggantikan Cukai Jualan & Cukai Perkhidmatan

(CJP). la bertujuan untuk menjadikan sistem percukaian

negara lebih efektif, efisyen, telus dan mesra perniagaan.

GST mula dilaksanakan di negara Perancis

seawal tahun 1950an. Kini, lebih 160 negara

telah melaksanakan GST. Di ASEAN, hanya

Malaysia, Myanmar dan Brunei sahaja yang

masih belum melaksanakannya.

Kenapa GST Diperkenalkan?

la merupakan suatu sistem percukaian yang lebih baik dan lebih adit berbanding dengan CJP. Antara faedah GST adalah;

Mengurangkan kos perniagaan

Di bawah CJP, peniaga tidak dapat menuntut sepenuhnya cukai yang

dibayar ke atas input perniagaan. Namun, dengan GST, peniaga mendapat manfaat kerana boleh mendapatkan semula cukai input ke atasbahan mentah / barang dan perkhidmatan di setiap peringkat

perniagaan. Akhirnya kosperniagaan menjadi lebih rendah.

Menlngkatkan pematuhan

CJP mempunyai kelemahan yang menyukarkan aspek pentadbiran

cukai. GST pula mempunyai mekanisme yang tersedia menjadikan pentadbiran cukai tebih berkawalan kendiri, sekaligus meningkatkan pematuhan.

Mengurangkan karenah birokrasi

Kim urusan lebih mudah kerana tidak perlu lag! untuk memohon kelulusan pengecualian ke atas bahan mentah.

Member! kesoksamaan

Kadar GST dikenakan secara sama rata antara perniagaan yang terlibat, samaada di peringkat pengilangan, pemborong, peruncit atau disektor

perkhidmatan.

Menjadikan harga lebih berpatutan

kepada pengguna

DARl ANDA,

B

UNTUK ANDA

({R

NO PROMEM!

MNYAK jUGA

^RANGAN ASAS

TAK ADA GST]

Menjamin ketelusan

GST adalah lebih telus dari CJP kerana pengguna akantahusamaada

barang dibell atau perkhidmatan diperolehi tertakluk kepada cukai

dan amauncukai yang perlu dibayar.

Kadar dan Threshold GST

Kadar GST: 6%

Threshold GST: RM500,000

(Perniagaan vang tidak mencapai nilai iualan tahunan pembekalan

GST TOO? COUNTJ?Y

SEKARANG

Jenis Barang/Perkhidmotan

Yang Tidak Dikenakan GST

Bag! tujuan sosio-ekonomi, barang dan perkhidmatan tertentu tidak dikenalcan

GST, antaranya seperti;

- Makanan asas seperti betas, tepung, gula dan minyak masak - Pembelian dan penyewaan rumah kediaman

dan mengenakan serta memungut GST ke atas barang atau perkhidmatan

yang dijiial oleh mereka.

Siapa Yang Terlibof?

BoyorGST

PungulanGST

Bagoimano Pengiroan GST?

GST dikenakan

GST dipungut

PembekalHarya jiialan

rainbali GST 6H Juinlal'i

RM 20.00 1 GST dikenakan kepada pengilang

RM 1.20 lolak GST lelah bayat RM 21.20 GSTkenabsyai

RM 1.20 RMO.OO RM T.20

1

Pengllang

Hatgalualan Tambah GST 6% Jumlah

1

RM 30.00 1 GST dikenakiW kepada pemboinng

RM 1.80 1Tolak GST telah bayar

RM 31.80 1 GSTkenabayar

RM 1.80 RM i 20 RMoen

1

Pemborong

Haraa luatan

lamhah GST 6% liimlati

RM 40.00 1 GST dikenakan kepada peruncil RM 2.40 ; Tolak GST telah bayat RM 42 40 1 GST kena bayar

RM2.40 RM 1.80 RM 0.60

1 Peruncit

Harga luaien

lambah GST 6% lumlah

RM 50.00 1 GST dikenakan kepada pengguna RM 3.00 ; Tolak GST lelah bayar

RM 53.00 GSTkenabayar

RM 3.00 RM 2.40 RM 0.60 Pengguna Karqa belian olchpengguna

RM 53.00 : lumlahGST

1 dikenakan

RM 3.00

Di akhif setiap tempoh bercukai yang lelah ditetapkan kepada peniaga

yang berdaftar di bawah GST, peniaga boleh menolak GST yang dibayar

(cukai input) dan GST yang dikenakan (cukai output). Jika cukai output

melebihl cukai input, perbezaannya akan dibayar kepada Kerajaan. jika

cukai input melebihi cukai output peniaga boleh menuntut puiang balik

dari Kerajaan.

KEMENTERIAN KEWANGAN MALAYSIA No. 5, Persiaran Perdana, Presint 2

Pusat Pentadbiran Kerajaan Persekutuan, 62592 Putrajaya

JABATAN KASTAM DIRAJA MALAYSIA No. 3, Persiaran Perdana, Presint 2

Pusat Pentadbiran Kerajaan Persekutuan, 62592 Putrajaya

Sebarang pertanyaan, slla hubungh

1300-888-500

03-8882 2111

www.gst.customs.gov.my

emel: [email protected]

MEMBANGUN & MAJU BERSAMA

ARA

iSIAM.

Pbagaimana

KENAPA

ADAKAU KAMU 1AM YA. SEMEMANerm .JWtN, DETKAN CST, KItA

HA1AY51A AKAN MASA YANG SESUAl SEMUA AKAN HEM&AN«IN

KEIAKSANAKAN GST? UNTUK NEGARA KllA DAN MAjU UJtSAMA

k fuji- Gfr»{/£

Date: 25 March 2014

Venue: AvHIion Legacy Hotel, Melaka

Salient Features

Of GST

BRIEFING AGENDA

1

WHAT IS GST?

^^X^ROPOSED GST MODEL

4

ELEMENTS OF GST

Why GST?

WHY GST?

• Part of the government's tax reform programme to

enhance the efficiency and effectiveness of the

taxation system

y inherent weaknesses in the current sales tax and

service tax

> cascading effect &double taxation

'I

> compounding/pyramiding effect

> tax embedded in goods exported

> transfer pricing

^^less susceptible to economic downturn due to the

consumption nature of the tax

GST is a more efficient and effective tax system

self policing

^ in-build cross checking features

/ jl

enhance tax compliance

^ less bureaucracy

Hidden/shadow sectors/industries may be '

'

encouraged to be in the GST system

^ businesses able to claim back input tax

SST- Cascading effect in the same tax regime

Service tax at 6%

Telecommunication

services

Lawyer services

Charge: RMI.OOO 6% service tax: RM60

Professional engineer

Charge: RM30,000 6% service tax : RM1,800

Consumer.

Charge: RM 6,000 6% service tax: RM360

Consumer paid = RM31j800

Total tax paid = RM2,220

Telecommunication Lawyer

sevices services

Charge :RM1,000 GST 6% :RM60

Charge; RM 6,000 GST 6% : RM360

Professional sen/ices

Charge: RM29,S80 (RM30,000 - RM420)

6% GST: RM1.774.80

(Consumer

Consumer paid

= RM31,354.80

Total tax paid

= RM1,774.80 Saving = RM445.20

Factory price: RM4.00

GST6% = RM0.24

Purchase price: RM4.24 Hotel selling price: RM7.00

(RM4.00 4-RM3.00i

6ST6% = RM0.42

GST of RWI0.24 NOT embedded in

the selling price

Consumer paid: RM7.42 (RM7.00 + RM0.42) Total of GST paid : RM0.42

Actual total tax

paid =RM0.42

Saving to consumer =

RM0.21

mmmm?

TT.MOST COUNTRIES HAVE IMPLEMENTED GST / VAT -> TOTAL COUNTRY =160

m m

-Canada ir ^ ^ • .. ?•'LU.: ^

,j? NoarCQuirtrtMa M nifiesBis

a=17.5^

m •

^^iCentraE.

W5r.r®Me)(iC!l^

V- /r •

0 -0^:

,1- Caribbean

South ^

•Amajica,' ofCou

host ux tote ••t2H

Nobf.cb

Klghaxt.

Lowsin

1 j a ;

aSs I '

1960-1969 Btiiil Oenmaifc Nelheilands Uniguay Ivoiv coast Germany Sweden Atetnlina Colonibla litael lloiway Chile tteiand Nicaragua 1970-1979 Auttrit CoilaRica Italy Panama Bolivia Honduras luaembourg

Belgium Ecuador Korea Peru UK

0am. 8cp Indontua Hew Zealand Spam Hungaiy Morocco Senegal 1900-1989 Crccce Japan riigei Taman Ka4i Mealco PoNugal

Gtui«nwl> Malawi Philippines Tunts-a Turkey

Albania Eript Mall Sloyenia Madagascar Movakla Zambia Al{crta D Salvador Maila S. Africa Lithuania Smgapore Viotnam

Amenta Estonia Maunlanla Sri Lanka Ucchteniteia Samoa Vetieuiela Aieibatjan F«1 Mauiitius Suiiname Latvia Russia Vanuatu Bangladedi Finland Moldeva Swiuerland Kyrsyistan Romania Ulbekistan 1990-1999 Batbadet Cabon Mongolia TajHisian Ctrna Congo Croatia .

Bciaiut Georgia Molambique Tanlana Cyprus Czech Rto Canada

Benin Ghana Nepal Thailand Kenya Poland Ukraine

Bulgaria Guinea liigctia Togo Katakhitan Paraguay Uganda

ButklnaFato Iceland Pakistan Tft Tobago Cameroon P li Guinea Turkmen, Cambodia JamaKo

Avitiatia Chad lordan Namibia Conwtos Sl Vincent Bahitnit

2000-1009 Be6ie

Dommkatsl Laos Rwanda India Montenegro Zimbabwe Boanla HeiL Eq.Guinea Lebanon Serbia Gambia Macedonb Tonga Botswana Ethiopia Lesotho Sudan Cape Verde CenLAf. Rop Am & Rarbutla

IMWiP

VAT/GST in ASEAN countries

Country Year Initial Rate (%) Current Rate (%) Registration Threshold

(National

Currency)

Registration Threshold (USD)Indonesia 1984 10 10 Rupiah 600 mil 53,000

Cambodia 1999 10 10 Riel 30 mil-125 mil 7,000-31,000

Laos 2009 10 10 Lao Kip 400 mil 51,000

Philippines 1998 10 12 Peso 1.5 mil 35,000 Singapore 1993 3 7 SGD1 mil 808,000

Thailand 1992 7 7 Baht 1.8 mil 58,000

Vietnam 1999 10 10 No threshold

What is GST?

isstiiiliiiiGST?

-r^jsyy:^^ »

m

• • . ''Basic principles of GST

•

A consumption tax in the form of value added tax

each stage of business transaction up to the retail stage of

distribution

• Also known as Value Added Tax (VAT)

• GST incurred on Inputs is allowed as a credit to the registrant

offset against output tax

INPUTRaw materials,

Rents,

Electricity,

Furniture, Professional services etc.

GST on inputs = Input tax

Business

Claimed

Input tax

r^,

i OUTPUT

Goods

Services

GST on outputs

Salei^J^x &

Sery[\Tax

(SST)

:^cwssi«iEiocifn-p5%, 6%, 10% & specific rate

Rate = 6 %

Various threshold

Threshold = RM500,00D

GST is charged on goods and services that

a r e

^

supplied in Malaysia

^

imports

iRiiiSiDGSTMODEL

3

PROPOSED GST

Types of supply

Output tax

Input tax

Standard-rated

6%

Claimable

Zero-rated

0%

Claimable

Exempted

No GST charged

Not claimable

URGliSEDGSf MODEL

HOW GST WORKS? • STANDARD RATED

GSTAT 6%

Manufacturer

Manufacturer

claims back

GST on Input

Wholesaler Retailer Consumer

»mu •

.

« X ..

" Consumer

Wholesaler Retailer claims back claims back

GST on Input

GST on Input

6 /o

Delivery / supply chain

Manufacturer Wholesaler

Value-Adding

Retailer Consumer

Purchase cost: RM100 Aciiviry Selling price: RM125

GST*: RM6 GST: RM7.50

Purchase price: RM106

:RM132.50

*Note: claim input tax

{Add GST : RIVI1.50)

lariism (starVdard

Tax computation on STANDARD RATED SUPPLY

Business Entity

Sales

(RM)

Tax on

Output

(RM)

Tax on

Input

(RM)

Net Tax Paid

(RM)

Supplier

10.00 0.60 0 0.60Manufacturer 50.00 3.00 0.60 2.40

Wholesaler 70.00 4.20 3.00 1.20

Retailer 100.00 6.00 4.20 1.80

GST collected by the Government

1 6.00 GST rate at 6%GST PROPOSED GST MODEL

HOW GST WORKS? • ZERO RATED

Manufacturer

Manufacturer

claims back

GST on Input

Wholesaler

Wholesaler claims back

GST on input

Retailer claims back GST on input

Delivery I supply chain

Manufacturer Wholesaler

Purchase cost: RM100

Activity

Selling price : RM125

GST* : RMD GST : RMO

Purchase price : RM100

P"ce :RM125.00

•Note: claim input tax

Value-Adding

Activity

GST AT 6%

NO GST

Supplier

Supplier

claims taxpaid on input

mim

Private hospital Private hospital cannot claim

tax paid on

input

\

Consumer

•J

No GST imposed

on the supply

to consumer

n

/.•

•

PROiOSED GST MODEL

HOW GSTWORKS? • EXEMPT