O L E H

Nama : RANI RATIKA BARUS Nim : 122600075

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

judul “Peranan Jurusita Pajak Dalam Menyelesaikan Utang Pajak Pada Kantor

Pelayanan Pajak Pratama Medan Timur’’

Penulis menyadari bahwa proposal ini masih mempunyai kekurangan ,

baik dari tata bahasa maupun bobot lainnya.Oleh karena itu, penulis sangat

mengharapkan kritik dan saran demi kesempurnaanya, sehingga proposal ini berguna

bagi pihak yang membutuhkannya.

Dalam menyelesaikan Tugas Akhir ini penulis banyak mendapatkan

bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan

tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terimaksih yang

sebesar-besarnya kepda:

1. Bapak Prof.Doktor.Badaruddin,MSi selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara atas dedikasinya demi kemajuan

Fakultas Ilmu Sosial dan Ilmu Politik.

2. Bapak Drs.Alwi Hashim Batubara,MSi selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

ii penyelesaian Tugas Akhir ini.

4. Kepada Kantor Pelayanan Pajak(KPP) Pratama Medan Timur yang telah

memberikan kesempatan bagi penulis untuk melakukan riset.

5. Terimaksi untuk kedua orangtuaku tercinta yang telah memberikan

bimbingan,dorongan,nasihat sehingga penulis berhasil menyusun Tugas Akhir

dan menyelesaikan studi di Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

6. Sahabat-sahabat dan seluruh teman-teman di Program Diploma III

Administrasi Perpajakan Tahun 2012 .Terkhusus kepada Dara, Reni, Utami

yang selalau menyemangati satu sama lain dalam menyelesaikan Tugas Akhir

ini.

Akhir kata penulis berharap kiranya apa yang disajikan dalam Tugas Akhir ini dapat

memberikan manfaat kepada berbagai pihak.

Medan 12 Juli 2015

Penulis

Rani Ratika Barus

iii

DAFTAR ISI……….….. ii

BAB I PENDAHULUAN A. LatarBelakang PKLM……….…... 1

B. TujuanDan Manfaat PKLM………... 4

C. UraianTeoritis………... 6

D. RuangLingkup PKLM……….. 11

E. Metode PKLM………..… 12

F. Metode Pengumpulan Data………..…. 13

G. Sistematika Penulisan Laporan PKLM………. 14

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM A. Sejarah Umum KPP Medan Timur……….….. 15

B. Visi dan Misi KPP Medan Timur………. 18

C. Struktur Organisasi KPP Medan Timur……….….. 20

D. Deskripsi Tugas……… 22

E. Makna Lambang ……….… 28

iv BAB IV ANALISA DAN EVALUASI

A. Tahapan Tindakan Pelaksanaan Penagihan……….... 63

B. Keefektifan Pelaksanaan Tugas Jurusita……….…… 71

C. Kendala-Kendala Yang Dihadapi Jurusita……….. 72

D. Cara-Cara mengatasi Kendala Jurusita………...… 74

BAB V KESIMPULAN DANSARAN A. Kesimpulan………... 75

B. Saran………. 75

DAFTAR PUSTAKA……… 77

1

A.Latar Belakang MasalahNegara Indonesia merupakan negara yang menjunjung tinggi hukum yang

berlandaskan pada Undang-Undang Dasar 1945 dan berdasarkan Pancasila. Sekarang ini

setiap negara sedang melakukan pembangunan secara menyeluruh baik dari segi

infrastruktur maupun pada sektor pelayanan masyarakat tak terkecuali bangsa Indonesia.

Untuk melaksanakan pembangunan yang pesat dan menyeluruh dalam kehidupan nasional

maka di perlukan dukungan dan peran serta seluruh potensi masyarakat. Agar dalam proses

pembangunan selanjutnya dapat berjalan lancar diperlukan adanya hubungan yang selaras,

serasi dan berimbang antara pemerintah dengan masyarakat. Pembangunan nasional

merupakan suatu pembangunan yang terus berkelanjutan dan saling berkesinambungan

yang pada dasarnya dilakukan oleh masyarakat bersama-sama dengan pemerintah.

Pada saat ini sebagai negara berkembang Indonesia tengah gencar-gencarnya

melaksanakan pembangunan di segala bidang baik ekonomi,sosial,politik,hukum maupun

bidang pendidikan dengan tujuan untuk meningkatkan kesejahteraan rakyat ,mencerdaskan

kehidupan bangsa secara adil dan makmur. Untuk mewujudkan tujuan dari pembangunan

nasional tersebut disetiap negara harus memperhatikan masalah pembiayaan.Salah satu

usaha yang harus ditempuh pemerintah dalam mendapatkan pembiayaan yaitu dengan

satunya berasal dari pajak. Pajak merupakan salah satu sumber pembiayaan dalam

pembangunan nasional yang berasal dari iuran masyarakat atas pendapat yang

diperolehnya, oleh karena itu peran masyarakat dalam pembangunan harus terus

ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang pentingnya membayar

pajak walaupun nantinya manfaat dari membayar pajak tidak dapat dirasakan secara

langsung oleh masyarakat.

Disamping itu pajak merupakan sumber pendapatan asli negara yang mempunyai

potensi besar dalam mendukung seluruh program kerja sama pemerintah dalam melakukan

sesuatu perubahan agar dimana semua tujuan yang diharapkan pemerintah dapat tercapai,

maka dari itu diperlukan suatu penanganan dan perhatian yang menyeluruh dari segenap

insan perpajakan dalam memaksimalkan penerimaan negara yang belum mencapai potensi

maksimalnya. Apalagi bangsa Indonesia sekarang ini sedang berusaha untuk keluar dari

krisis ekonomi global yang sekarang ini baru melanda di berbagai negara. Untuk itu kita

sebagai warga negra yang baik harus turut serta membantu apa yang menjadi tujuan bangsa

Indonesia salah satunya dengan cara ikut berpartisipasi dalam hal perpajakan serta

mempunyai kesadaran untuk dapat menumbuhkan dan meningkatkan penerimaan dari

sektor pajak maka akan sangat berpengaruh terhadap penerimaan negara dan seluruh tujuan

negara akan dapat dicapai.

Sistem perpajakan di Indonesia telah mengalami beberapa kali perubahan.

Perubahan yang sangat signifikan dalam hal perpajakan yaitu ketika terjadi nya reformasi

mengalami perubahan yang cukup signifikan yaitu official assesment system menjasi self

assesment system. Hal ini disebabkan oleh pertumbuhan jumlah wajib pajak di Indonesia

yang sangat pesat, tetapi tidak berbanding lurus dengan jumlah sumber daya manusia yang

dimiliki oleh Direktorat Jendral Pajak .Berbeda dengan official assesment system ,dalam

self assesment system, wajib pajak diberikan kepercayaan untuk menghitung

,memperhitungkan, menyetor dan melapor sendiri pajaknya.

Dengan adanya reformasi sistem perpajakan ini diharapkan adanya peningkatan

kesadaran wajib pajak dalam membayar kewajiban perpajaknnya. Namun dalam

pelaksanaannya masih banyak wajib pajak yang tidak memenuhi kewajiban

perpajakannya dengan baik sehingga timbul utang pajak. Direktorat Jenderal Pajak telah

berbagi upaya untuk mengatasi hal ini, antara lain dengan mengesahkan Undang-Undang

Nomor 19 Tahun 1997 tentang penagihan pajak dengan surat paksa sebagaimana telah

diubah dengan Undang Nomor 19 Tahun 2000 tentang perubahan atas

Undang-Undang No 19 Tahun 1997 tentang penagihan pajak dengan surat paksa .Undang-Undang-Undang-Undang

ini menjadi dasar untuk melakukan tindakan penagihan aktif,antara lain pelaksanaan

penagihan seketika dan sekaligus ,pemberitahuan surat paksa ,pelaksaan penyitaan ,serta

pelaksanaan lelang yang bertujuan untuk menjual barang milik wajib pajak untuk melunasi

utang pajaknya.

Pelaksanaan penagihan aktif ini dilakukan oleh Direktorat Jendral Pajak dengan

menggunakan jurusita pajak sebagai ujung tombaknya. Jurusita pajak adalah pegawai

Direktorat Jenderal Pajak dan diberi wewenang untuk melaksanakan tindakan penagihan

aktif sesuai dengan Undang-Undang yang berlaku. Oleh karena itu ,jurusita pajak memiliki

peranan yang sangat penting dalam upaya pengamanan penerimaan negara dari sektor

pajak. Mengingat pentingnya tindakan penagihan aktif yang dilakukan oleh jurusita pajak

sebagai tindakan pengamanan penerimaan negara , maka penulis tertarik untuk membuat

proposal dengn judul ’’ Peranan Jurusita Pajak Dalam Menyelesaikan Utang Pajak

Pada Kantor Pelayanan Pajak Pratama Medan Timur’’

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan

dan manfaat baik untuk mahasiswa itu sendiri maupun pihak universitas, atau pihak

instansi pemerintah yang dalam hal ini Kantor Pelayana Pajak Pratama Medan Timur

dijadikan sebagai objek dalam pelaksanaan kegiatan Praktik Kerja Lapangan Mandiri

(PKLM).

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh

mahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan dapat

dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1.1 Untuk mengetahui praktek yang terjadi di lapangan mengenai pelaksanaan penagihan

pajak.

1.2 Untuk mengetahui masalah dan kendala yang dihadapi Juru Sita Pajak serta alternatif

Manfaat Penelitian

1. Bagi Mahasiswa

a) Guna pengembangan ilmu dalam bidang perpajakan

b) Guna menciptakan dan menanamkan rasa kepedulian dan tanggung jawab

mahasiswa terhadap kewajiban dalam perpajakan

c) Guna meningkatkan frekuensi komunikasi antara penulis dengan fiskus pada

kantor pelayanan pajak khususnya KPP Pratama Medan Timur.

2. Bagi Institusi tempat melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

a) Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Timur dengan lembaga pendidikan

khususnya Universitas Sumatra Utara.

b) Dengan adanya Praktik Kerja Lapangan Mandiri(PKLM) bagi mahasiswa

dituntut kontribusinya terhadap instansi baik itu saran maupun kritikan yang

bersifat membangun yang menjadi sumber masukan untuk meningkatkan

kinerja lingkungan tersebut.

3. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatra Utara

a) Membuka interaksi antara dosen dengan instansi pemerintah

b) Memperluas wawasan serta memantapkan keterampilan mahasiswa dalam

C. Uraian Teoritis

1) Definisi Pajak

a) Berdasarkan Undang-Undang Nomor 36 Tahun 2008, pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapat imbalan (kontraprestasi)

secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

b) Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan. Sebagaimana telah diubah dengan Undang-Undang Nomor 16

Tahun 2009, Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban

perpajakan,termasuk pemungut pajak atau pemotong pajak tertentu.

Fungsi Pajak ada dua yaitu:

1. Fungsi Budgeteir (sumber keuangan negara), artinya Pajak merupakan salah satu

sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan.

2. Fungsi Regulerande (mengatur),artinya Pajak sebagai alat untuk mengatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta

mencapai tujuan-tujuan tertentu di luar bidang keuangan.(Siti Resmi,2011).

2) Definisi Penagihan Pajak

Beradasarkan Pasal 1 ayat 9 Undang-Undang Nomor 19 Tahun 2000 tentang

dengan Surat Paksa. Penagihan Pajak adalah serangkaian tindakan agar penanggung

pajak melunasi utang pajak dan biaya penangihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita.

Undang Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan, adapun yang menjadi dasar penagihan pajak adalah Surat Tagihan Pajak

(STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang

Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding serta Putusan Peninjauan Kembali, yang menyebabkan

jumlah pajak yang masih harus dibayar bertambah.

Pada dasarnya proses penagihan pajak melibatkan unsur-unsur yang mempunyai arti

penting, yaitu:

2.1 Utang pajak, yaitu besarnya utang pajak yang belum dilunasi oleh Wajib Pajak

ditambah dengan biaya penagihan sebagai dasar untuk melakukan penagihan pajak.

2.2 Serangkaian tindakan sesuai jadwal waktu yang benar, yaitu penerbitan Surat Teguran,

pemberitahuan Surat Paksa, pelaksanaan penyitaan berdasarkan Surat Perintah

Melaksanakan Penyitaan, sampai dengan pelaksanaan lelang.

2.3 Aparat Direktorat Jenderal Pajak, yaitu Jurusita Pajak yang telah memenuhi syarat

untuk melakukan penagihan pajak.

2.5 Undang-Undang Perpajakan yang berlaku, yaitu UU KUP 1984 dan UU PPSP serta

peraturan pelaksana.

3) Jurusita Pajak

Berdasarkan Pasal 1 ayat 6 Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang Undang

Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997

tentang Penagihan Pajak dengan Surat Paksa, disebutkan bahwa Jurusita Pajak adalah

pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus,

pemberitahuan Surat Paksa, penyitaan dan penyanderaan. Jurusita Pajak diangkat dan

diberhentikan oleh Menteri Keuangan untuk penagihan pajak pusat, dan oleh Gubernur atau

Bupati/Walikota untuk penagihan pajak daerah. Sebagaimana tercantum dalam Keputusan

Menteri Keuangan Republik Indonesia Nomor: 562/KMK.04/2000 tentang Syarat-syarat

Pengangkatan dan Pemberhentian Jurusita Pajak syarat-syarat untuk menjadi Jurusita Pajak

adalah sebagai berikut:

1. Berijazah serendah-rendahnya Sekolah Menengah Umum atau sederajat.

2. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

3. Berbadan sehat.

4. Lulus pendidikan dan latihan Jurusita Pajak.

Adapun wewenang Jurusita Pajak adalah:

1. Jurusita Pajak menjalankan tugas di wilayah kerja Pejabat yang mengangkatnya, kecuali

ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah sesuai dengan

pasal 5 ayat 5 UU PPSP.

2. Sebagaimana dijelaskan pada pasal 5 ayat 4 UU PPSP, dalam melaksanakan tugas,

Jurusita Pajak dapat meminta bantuan Kepolisian, Kejaksaan, Departemen yang

membidangi hukum dan perundang-undangan, Pemerintah Daerah Setempat, Badan

Pertahanan Nasional, Direktorat Perhubungan Laut, Pengadilan Negeri, Bank atau pihak

lain.

3. Jurusita Pajak berwenang untuk memasuki dan memeriksa semua ruangan untuk

menemukan objek sita di tempat usaha dan melakukan penyitaan di tempat kedudukan, di

tempat tinggal penanggung pajak atau di tempat lain yang dapat diduga sebagai tempat

penyimpanan objek sita dalam melaksanakan penyitaan.

Tugas Jurusita Pajak sesuai dengan Pasal 5 ayat 1 dan 2 UU PPSP adalah:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan atas barang penanggung pajak berdasarkan Surat Perintah

Melaksanakan Penyitaan.

Sebagaimana Surat Pengangkatan Tugas diterbitkan ketika Jurusita Pajak diangkat, maka

Surat Keputusan Pencabutan atau Pemberhentian juga diterbitkan ketika Jurusita Pajak

diberhentikan.

Adapun Jurusita Pajak dapat diberhentikan apabila:

a. meninggal dunia,

b. pensiun,

c. karena alih tugas atau kepentingan dinas lainnya,

d. ternyata lalai atau tidak cakap dalam menjalankan tugas,

e. melakukan perbuatan tercela,

f. melanggar sumpah atau janji Jurusita Pajak, atau

g. sakit jasmani atau rohani terus menerus.

Dari uraian di atas dapat disimpulkan bahwa Jurusita Pajak adalah pelaksana penagihan

pajak yang bertanggung jawab dalam melaksanakan kebijakan penagihan sesuai dengan

Surat Perintah yang diterbitkan oleh Pejabat.

4) Dasar Hukum Penagihan Pajak

a) Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28

Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983

b) Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000

tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan

Pajak dengan Surat Paksa (selanjutnya disebut pula UU PPSP).

c) Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam

Rangka Penagihan Pajak dengan Surat Paksa.

d) Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000

tentang Syarat-syarat Pengangkatan dan Pemberhentian Jurusita Pajak.

e) Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 tentang

Tatacara Penagihan Pajak Seketika dan Sekaligus dan Penagihan Pajak dengan

Surat Paksa.

f) Keputusan Direktur Jenderal Pajak Nomor 62/PJ./2001 tentang Tatacara

Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan

pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

1. tugas Jurusita Pajak di Kantor Pelayanan Pajak Pratama Medan Timur

2. Tahapan yang harus dilakukan dalam tindakan pelaksanaan penagihan

3. Keefektifan pelaksanaan tugas Jurusita Pajak di Kantor Pelayanan Pajak Pratama

4. Kendala-kendala yang menghambat dan bagaimana upaya yang ditempuh pihak

Kantor Pelayanan Pajak Pratama Medan Timur dalam menyelesaikan utang pajak

tidak tertagih

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) 1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek lokasi

yang meliputi kegiatan seperti: pengajuan judul, penentuan judul, menyusun proposal,

seminar proposal, penentuan dosen pembimbing, diskusi dan konsultasi dengan dosen

pembimbing, dan pengajuan surat ijin ke lokasi PKLM.

2. Studi Literatur

Yaitu kegiatan mencari data dan informasi dengan membaca landasan teori yang meliputi

buku-buku, undang-undang, dan bahan tertulis lainnya yang ada hubungannya dengan

laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Yaitu melakukan pengamatan langsung pada objek penelitian untuk mengetahui Prosedur

Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi di Kantor

Pelayanan Pajak Pratama Medan Timur

4. Pengumpulan Data

Pada waktu pelaksanaan Praktik Kerja Lapangan Mandiri, penulis mengumpulkan data

yang diperlukan untuk menyusun laporan akhir. Dalam pengumpulan data, penulis

a. Data primer, merupakan data yang diperoleh dari wawancara dan observsi.

b. Data sekunder, merupakan data yang diperoleh dari referensi ilmiah seperti

laporan, dokumen-dokumen dan jurnal-jurnal

5. Analisa Data dan Evaluasi

Analisa data yang digunakan adalah analisa kualitatif, yaitu menjelaskan dengan kata-kata

secara sistematis sehingga permasalahan dalam penelitian ini terungkap secara objektif.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan:

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan

pertanyaan secara lisan kepada perseorangan untuk memperoleh data yang diperlukan.

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan

langsung ditempat Praktik Kerja Lapangan Mandiri sehubungan dengan objek studi yang

akan dispesialisasikan oleh penulis.

3. Daftar Dokumentasi (Documentation)

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan

mekanisme pendataan subjek pajak orang pribadi di Kantor Pelayanan Pajak Pratama

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri, yaitu:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup,

metode pengumpulan data dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan mengenai sejarah singkat berdirinya Kantor Pelayanan Pajak

Pratama Medan Timur, uraian tugas pokok dan fungsi, struktur organisasi dan keadaan

pegawai Kantor Pajak Pajak Pratama Medan Timur.

BAB III PEMBAHASAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai wajib pajak orang

pribadi.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan

menyederhanakan data yang banyak dalam bentuk yang lebih sederhana.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian

pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA (KPP) MEDAN TIMUR

A. Sejarah Umum dan Kegiatan Operasional KPP Pratama Medan Timur

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan, dahulu

kantor pajak bernama Belasting, yang kemudian setelah kemerdekaan berubah menjadi

Kantor Inspeksi Keuangan, berubah lagi menjadi Kantor Inspeksi Pajak dengan induk

organisasinnya Direktorat Jenderal Pajak Keuangan Republik Indonesia.

Di Sumatera Utara pada tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua kantor yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayar pajak dari masyarakat seiring dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Pratama (KPP) Medan Timur). Berdasarkan Keputusan

Menteri Keuangan Republik Indonesia No.94/KMK.01/1994 tanggal 29 Maret 1994,

didirikan Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak Pratama (KPP) Medan Timur merupakan bagian dari

Direktorat Jenderal Pajak mempunyai tugas pokok di bidang penerimaan negara yang

berasal dari pajak sesuai dengan peraturan perundang-undangan yang berlaku. Nomenklatur

KPP Medan Timur diganti menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

pada tanggal 6 Mei 2008, sesuai dengan Peraturan Menteri Keuangan Nomor

67/PMK.0/2008 tentang Perubahan Kedua atas PMK No.132/PMK.01/2006 Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Medan Timur beralamat di Jalan Suka Mulia No.17-A Medan.

Kantor Pelayanan Pajak (KPP) Modern di seluruh jajaran Direktorat Jenderal pajak terdiri

dari 3 (tiga) jenis, yaitu:

1. Kantor Pelayanan Pajak Wajib Besar

2. Kantor Pelayanan Pajak Madya

3. Kantor Pelayanan Pajak Pratama

Dengan dibentuknya KPP Madya dan KPP Pratama di bawah Kantor Wilayah DJP

Sumatera Utara I, yaitu:

1. Kantor Pelayanan Pajak Madya Medan, dengan ruang lingkup meliputi wilayah

sebagian Provinsi Sumatera Utara.

2. Kantor Pelayanan Pajak Pratama (KPP) Medan Timur, dengan ruang lingkup wilayah:

a. Kecamatan Medan Timur

b. Kecamatan Medan Tembung

c. Kecamatan Perjuangan

3. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi

Kecamatan Medan Barat. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan

a. Kecamatan Medan Sunggal

b. Kecamatan Medan Petisah

c. Kecamatan Medan Helvetia

4. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Area

d. Kecamatan Medan Amplas

5. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

f. Kecamatan Medan Johor

6. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

7. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan ruang lingkup meliputi

wilayah:

a. Kota Binjai

b. Kabupaten Langkat

8. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup meliputi

wilayah Kabupaten Deli Serdang.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur Serta Nilai-Nilai Kementrian Keuangan

1. Visi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

Menjadi Kantor Pelayanan Pajak Terbaik Tingkat Nasional Dalam Menunjang

Penerimaan Negara Melalui Pelayanan Prima.

2. Misi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

Mencapai kinerja yang optimal melalui Pelayanan, Penyuluhan, Dan Pengawasan

Berdasarkan Ketentuan Perpajakan.

3. Nilai Kementrian Keuangan

a. Integritas

Menjalankan tugas dan pekerjaan dengan selalu memegang teguh kode etik dan

prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten dan

menepati janji.

Memiliki kompentensi di bidang profesi dan menjalankan tugas atau pekerjaan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sosial.

c. Sinergi

Membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku kepentingan untuk menghasilkan

karya yang bermanfaat dan berkualitas.Dari pengertian ini terlihat dua dimensi

sinergi yang selayaknya terjalin, yaitu dimensi internal dan dimensi eksternal.

d. Pelayanan

Memberikan pelayanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman.

e. Kesempurnaan

Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan

memberikan yang terbaik.

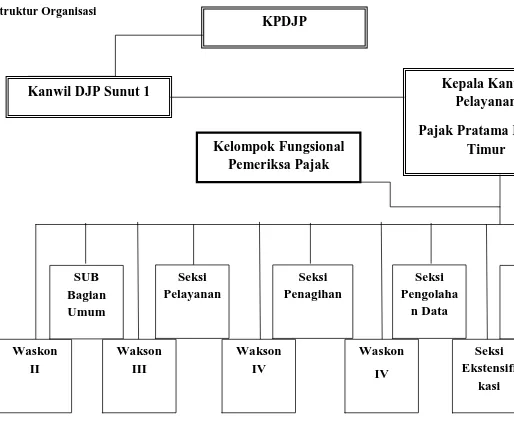

C. Struktur Organisasi Kantor Pelayanan Medan Timur

Struktur organisasi adalah suatu bagan yang menggambarkan secara sistematis

mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing pegawai dalam rangka mencapai tujuan yang telah diciptakan.

Tujuan organisasi tersebut juga membina keharmonisan kerja agar setiap pekerjaan

maksimal. Stuktur organisasi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

1

Kelompok Fungsional

Pemeriksa Pajak

Kanwil DJP Sunut 1

Kantor yang bertugas melaksanakan kegiatan operasional pelayanan perpajakan

berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Adapun pembagian tugas dan wewenang masing-masing seksi dalam struktur

organisasi Kantor Pelayanan Pajak Pratama (KPP) Medan Timur adalah sebagai

berikut:

1. Sub bagian Umum

Sub bagian Umum memiliki tugas sebagai berikut:

a. Penatausahaan surat masuk dan surat keluar.

b. Menyusun tanggapan/tindak lanjut terhadap Surat Hasil Pemerikasaan/Laporan

Hasil Pemeriksaan dari Ditjen Kemenkeu/BPK/BPKP/Unit Fungsional

Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyarakat melalui pos

maupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban Pegawai, Laporan

Penggunaan Anggaran, Laporan Pemakaian Barang-Barang Milik Negara dan

lain sebagainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sesuai dengan Peraturan

Pemerintah Nomor 53 Tahun 2010.

f. Pengadministrasian hak-hak pegawai antara lain hak cuti, asuransi kesehatan,

pengangkatan pegawai, pengajuan pensiun dan sebagainya.

Instansi.

2. Seksi Pengolahan Data dan Informasi (PDI) sebagai sumber data dan infomasi yang

memiliki tugas sebagai berikut:

a. Menyusun rencana penerimaan pajak berdasarkan ekonomi dan keuangan.

b. Menatausahakan penerimaan pajak.

c. Membuat laporan monitoring Penerimaan Pajak dan Extra Effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan Alat Keterangan.

f. Penatausahaan surat-surat masuk pada Seksi Pengolahan Data dan Informasi.

g. Pengaturan jaringan komputer ke seluruh pegawai serta pengawasan terhadap

penggunaan jaringan komputer.

3. Seksi Pelayanan

Tugas Seksi Pelayanan adalah sebagai berikut:

a. Menatausahakan surat-surat permohonan dari wajib pajak dan surat-surat lainnya

pada Tempat Pelayanan Terpadu (TPT).

b. Manatausahakan surat-surat masuk untuk seksi pelayanan.

c. Penatausahaan arsip/berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan Pengusaha Kena Pajak

(PKP) serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum.

kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh.

j. Melayani peminjaman/pengiriman berkas dari/ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT Massa PPh,

SPT Massa PPN yang tidak disampaikan atau disampaikan tidak sesuai dengan

batas waktu yang telah ditentukan.

m. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (SPT).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan oleh

wajib pajak.

4. Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

a. Menatausahakan surat masuk ke Seksi Penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepada wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan melaksanakan

penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada

kepatuhan wajib pajak.

q. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh.

r. Melayani peminjaman/pengiriman berkas dari/ke KPP lain.

s. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

t. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT Massa PPh,

SPT Massa PPN yang tidak disampaikan atau disampaikan tidak sesuai dengan

batas waktu yang telah ditentukan.

u. Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (SPT).

v. Melaksanakan penyuluhan perpajakan.

w. Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan oleh

wajib pajak.

5. Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

g. Menatausahakan surat masuk ke Seksi Penagihan.

h. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

i. Menerbitkan dan menyampaikan surat teguran kepada wajib pajak.

j. Menerbitkan dan melaksanakan surat paksa.

k. Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan melaksanakan

penyitaan.

l. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada

n. Melakukan penelitian administratif dan penelitian setempat terhadap piutang

pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

o. Melakukan penelitian atas usulan penghapusan piutang pajak.

p. Menjawab konfirmasi dan tunggakan wajib pajak.

6. Seksi Pemeriksaan dan Kepatuhan Internal

Untuk lebih meningkatkan kepatuhan wajib pajak perlu dilakukan pemeriksaan

terhadap laporan pajak. Oleh sebab itu, Seksi Pemeriksaan dan Kepatuhan Internal

memegang peranan penting bagi kelancaran adminstrasi perpajakan, yang tugasnya

adalah sebagai berikut:

a. Menatausahakan surat masuk ke Seksi Pemeriksaan dan Kepatuhan Internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbitkan Surat Perintah Pemeriksaan (SP2), Surat Pemberitahuan (SPT)

pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

d. Menatausahakan Laporan Hasil Pemeriksaan (LPH) dan Nota perhitungan

(Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan/ Kepatuhan Internal.

7. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi merupakan seksi baru dalam struktur KPP Modern. Seksi ini

bertugas melakukan pencarian data dalam rangka penambahan jumlah wajib pajak.

Uraian tugas Seksi Ekstensifikasi Perpajakan ini adalah sebagai berikut:

d. Mencari data potensi perpajakan dalam pembuatan monografi fiskal.

e. Pembuatan Daftar biaya Komponen Bangunan (DBKB).

8. Seksi Pengawasan dan Konsultasi

KPP Pratama Medan Timur memiliki 4 (empat) Seksi Pengawasan dan Konsultasi

(WASKON) yang dibedakan atas wilayah kerja. Untuk pembagian sektor usaha

disesuaikan oleh masing-masing Seksi Waskon. Tugas dan tanggung jawab Seksi

Waskon adalah:

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang belum

menyampaikan Surat Pemberitahuan (SPT).

b. Melaksanakan penelitian dan analisa kepatuhan material wajib pajak.

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

d. Pengusulan wajib pajak patuh.

e. Pengusulan wajib pajak / PKP aktif.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan Fiskal

(SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib pajak.

i. Mengirimkan himbauan perbaikan Surat Pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan data

wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil

Pemeriksaan (DKHP) dan Alat Keterangan (Alket).

d. Membuat Laporan Hasil Pemeriksaan

E. Makna Lambang Kementrian Keuangan

Arti dari lambang tersebut adalah:

Keterangan Umum

Motto : Negara Dana Raksa

Bentuk : Segilima dengan ukuran 5 cm dan tinggi 7cm

Tata Warna : Biru kehitam-hitaman, kuning emas, putih, dan hijau

a. Makna

1. Padi sebanyak 17 bulir berwarna kuning emas dan kapas sebanyak 8 butir dengan

2. Sayap berwarna kuning emas melambangkan ketangkasan dalam menjalankan

tugas.

3. Gada berwarna kuning emas melambangkan daya upaya menghimpun,

mengarahkan dan mengamankan keuangan negara.

4. Ruangan segilima berwarna biru kehitam-hitaman melambangkan dasar Negara

Republik Indonesia yaitu Pancasila.

b. Arti Keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto, “Negara Dana Raksa”

adalah ungkapan suatu daya yang mempersatukan dengan menyesuaikan dalam gerak

RUANG LINGKUP GAMBARAN DATA PERAKTEK A. Jurusita Pajak

1. Pengertian Jurusita Pajak

Berdasarkan Pasal 1 ayat 6 Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan

Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang-Undang-Undang Nomor

19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa, disebutkan bahwa

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan. Jurusita Pajak diangkat dan diberhentikan oleh Menteri Keuangan

untuk penagihan pajak pusat, dan oleh Gubernur atau Bupati/Walikota untuk

penagihan pajak daerah.

2. Syarat Menjadi Jurusita Pajak

Sebagaimana tercantum dalam Keputusan Mentri Keuangan Republik Indonesia

Nomor: 562/KMK.04/2000 tentang Syarat-Syarat Pengangkatan Jurusita Pajak

adalah sebagai berikut:

1) Berijazah serendah-rendahnya Sekolah Menengah Umum atau sederajat.

2) Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

3) Berbadan sehat.

4) Lulus pendidikan dan latihan Jurusita Pajak.

5) Jujur bertanggung jawab dan penuh pengabdian.

2) Memberitahukan Surat Paksa.

3) Melaksanakan penyitaan atas barang penanggung pajak berdasarkan

SuratPerintah Melaksanakan Penyitaan.

4) Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

(MARDIASMO )

4. Wewenang Jurusita Pajak

1) Dalam melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan

memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat

lain untuk menemukan objek sita di tempat usaha, di tempat kedudukan,

atau di tempat tinggal Penanggung Pajak, atau di tempat lain yang dapat

diduga sebagai tempat penyimpanan objek sita. (UU PPSP, pasal 3, ayat

3).

2) Dalam melaksanakan tugasnya, Jurusita Pajak dapat meminta bantuan

Kepolisian, Kejaksaan, Departemen yang membidangi hukum dan

perundang-undangan, Pemerintah Daerah Setempat, Badan Pertanahan

Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri,

Bank atau pihak lain. (UU PPSP, pasal 3, ayat 4)

3) Jurusita Pajak menjalankan tugas di wilayah kerja Pejabat yang

mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri atau

2) Memberitahukan dengan pernyataan dan penyerahan Surat Paksa.

3) Membuat Berita Acara Pemberitahuan Surat Paksa (SP).

4) Menyampaikan Surat Perintah Melakukan Penyitaan (SPMP).

5) Membuat Berita Acara Pelaksanaan Sita (BAS).

6) Membuat Lampiran Berita Acara Pelaksanaan Sita.

7) Menempelkan segel sita pada barang-barang yang di sita yang dianggap

perlu.

8) Meninggalkan Surat Paksa (salinan) dalam hal penanggung pajak menolak

atau menerima salinan Surat Paksa.

B. Penagihan Pajak

1. Pengertian Penagihan Pajak

Menurut Pasal 1 angka 9 Undang-Undang 19 Tahun 1997 tentang Penagihan

Pajak dengan Surat Paksa sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000. Penagihan pajak adalah serangkaian tindakan

agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan Surat Paksa , mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyenderaan, menjual barang yang di sita.

2. Dasar Hukum Penagihan Pajak

1) Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-2) Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19

Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 Tahun

1997 tentang Penagihan Pajak dengan Surat Paksa (selanjutnya disebut

pula UU PPSP).

a) Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara

Penyitaan Dalam Rangka Penagihan Pajak dengan Surat Paksa.

b) Keputusan Menteri Keuangan Republik Indonesia Nomor

562/KMK.04/2000 tentang Syarat-Syarat Pengangkatan dan

Pemberhentian Jurusita Pajak.

c) Peraturan Menteri Keuangan Republik Indonesia Nomor

24/PMK.03/2008 tentang Tatacara Penagihan Pajak Seketika dan

Sekaligus dan Penagihan Pajak dengan Surat Paksa.

d) Keputusan Direktur Jenderal Pajak Nomor 62/PJ./2001 tentang

Tatacara Pemblokiran dan Penyitaan Harta Kekayaan Penanggung

Pajak yang Tersimpan pada Bank dalam Rangka Penagihan Pajak

dengan Surat Paksa.

3. Dasar Penagihan Pajak

Sesuai dengan Pasal 18 Undang-Undang Nomor 16 Tahun 2000 Tentang

perubahan kedua atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan, yang menjadi dasar penagihan pajak adalah

Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar Tambah

bayar dengan syarat sebagai berikut ini:

1) Permohonan tersebut harus diajukan secara tertulis paling lambat 15 hari

sebelum saat jatuh tempo pembayaran , utang pajak berakhir kecuali dalam

hal Wajib Pajak mengalami keadaan di luar kekuasaannya, dapat diajukan

setelah batas waktu tersebut disertai alasan jumlah pembayaran pajak yang

dimohon diangsur atau ditunda.

2) Bersedia memberikan jaminan yang besarnya ditetapkan berdasarkan

pertimbangan Kepala Kantor Pajak, kecuali apabila Kepala Kantor

Pelayanan Pajak menganggap tidak perlu.

3) Tidak mempunyai tunggakan pajak yang jatuh tempo.

Apabila permohonan tersebut disetujui maka Kepala Kantor Pelayanan

Pajak atas nama Direktur Jendral Pajak menerbitkan Surat Keputusan

sebagai berikut ini.

a) Surat Keputusan Angsuran Pembayaran Pajak dengan masa

angsuran paling lama 12 bulan sejak diterbitkan tersebut.

b) Surat Keputusan Penundaan Pembayaran Pajak dengan masa

penundaan 12 bulan sejak diterbitkan keputusan tersebut.

4. Jadwal Waktu Pelaksanaan Tindakan Penagihan

Kegiatan Pelaksanaan penagihan sejak tanggal jatuh tempo pembayaran

sampai dengan pengajuan permintaan penetapan tanggal dan tempat

pelelangan, meliputi jangka waktu 58 hari. Penentuan jangka waktu 58 hari

Ketetapan Pajak Kurang Bayar,Surat Ketetapan Pajak Kurang Bayar

Tambahan , tidak dilunasi sampai melewati 7 hari dari batas waktu

jatuh tempo (satu bulan sejak tanggal diterbitkannya).

2) Surat Paksa

Surat Paksa diberitahukan dengan pernyataan kepada Wajib Pajak atau

Penanggung Pajak setelah lewat 21 hari sejak tanggal Surat Teguran.

3) Surat Perintah Melakukan Penyitaan

Surat Perintah Melakukan Penyitaan dibuat , jika Wajib Pajak tidak

melunasi utang pajaknya meskipun sudah dilaksanakan penagihan

dengan Surat Paksa.

Surat Perintah Melakukan Penyitaan dikeluarkan segera setelah dua

kali dua puluh empat jam Surat Paksa diberitahukan dengan

pernyataan Wajib Pajak.

4) Pengumuman Lelang

Pengumuman Lelang dilakukan jika, Wajib Pajak tidak melunasi utang

pajaknya meskipun sudah dilaksanakan penagihan dengan Surat

Perintah Melakukan Penyitaan. Pengumuman lelang dikeluarkan

setelah 14 hari SPMP diberitahukan dengan pernyataan kepada Wajib

meskipun sudah dilakukan pengumuman lelang. Lelang dilakukan

setelah 14 hari pengumuman lelang dilaksanakan.

5. Petunjuk Teknisi Tindakan Pelaksanaan Penagihan

Petunjuk Teknis Tindakan Pelaksanaan Penagihan yang dilakukan dapat

dijelaskan sebagai berikut ini:

1) Pengeluaran Surat Paksa

a) Jurusita menilai Buku Register Tindakan Penagihan dan Buku Register

Tindakan Pengawasan Penagihan terhadap Wajib Pajak yang belum

melunasi utang pajaknya setelah dikeluarkan Surat Teguran.

b) Setelah Jurusita Pajak meneliti Buku-Buku Register tersebut di atas,

kemudian Jurusita membuat Surat Paksa dengn menggunakan formulir

dan melalui Kasubsi Penagihan serta Kasi Penagihan meneruskannya

kepada Kepala KPP untuk ditandatangani oleh Kepala KPP, Surat Paksa

dicatat pada Buku Register Surat Paksa Nomor dan tanggal Surat Paksa

Dicatat pada Buku Register Pengawasan Penagihan. Buku Register

Tindakan Penagihan dan pada Tindakan STP/SKPKB/SKPKBT yang

bersangkutan. Buku Register Surat Paksa memuat kolom nomor

urut,tanggal, nama, alamat WP,NPWP, dan Keterangan Pengisian formulir

Surat Paksa dilakukan secara jelas,lengkap, dan benar.

c) Jurusita melaksanakan penagihan dengan Surat Paksa

Pelaksanaan penagihan pajak dengan Surat Paksa dapat dijelaskan sebagai

pengenal dari Jurusita mengemukakan maksud kedatangannya,

yaitu memberitahukan Surat Paksa dengan Pernyataan dan

menyerahkan salinan Surat Paksa tersebut..

2) Jika Jurusita bertemu langsung dengan Wajib Pajak/ Penanggung

Pajak, maka Wajib Pajak/Penanggung Pajak diminta

memperlihatkan surat-surat keterangan pajak yang ada untuk

diteliti. Tujuan penelitian surat-surat keterangan pajak dari Wajib

Pajak/Penanggung Pajak dapat dijelaskan sebagai berikut ini.

- Untuk mengetahui kesesuaian jumlah tunggakan pajak

menurut STP/SKPKB/SKPKBT/SK. Pembetulan/SK

Keberatan/Putusan banding dengan jumlah tunggakan

yang tercantum pada Surat Paksa.

- Untuk mengetahui adanya Surat Paksa Keputusan

Pembetulan dan Keberatan /Penghapusan.

- Untuk mengetahui adanya kelebihan pembayaran dari

tahun atau jenis pajak lainnya yang belum diperhitungkan.

- Untuk mengetahui apakah utang pajak di dalam Surat

Paksa ada pengajuan keberatan.

3) Apabila Jurusita tidak menjumpai Wajib Pajak /Penanggung Pajak

maka Salinan Surat Paksa tersebut dapat diserahkan kepada

baliq(dewasa dan sehat mental).

- Anggota Pengurus Komisaris atau para persero dari Badan

Usaha yang bersangkutan.

- Pejabat Pemerintah setempat,dalam hal ini mereka yang

tersebut pada angka satu dan angka dua diatas tidak

terjumpai.

4) Penanggung Pajak tidak ditemukan di kantor atau tempat

usaha/tempat tinggal. Apabila hal ini terjadi, maka Jurusita dapat

menyerahkan salinan Surat Paksa kepada pihak-pihak sebagai

berikuit ini:

- Seseorang yang ada di kantornya (salah seorang pegawai)

- Seseorang yang ada di tempat tinggalnya.

5) Tunggakan Pajak berbeda

Apabila dalam menyampaikan Surat Paksa Jurusita menemukan

persoalan seperti diatas,yaitu tunggakan menurut Surat Paksa

berbeda dengan tunggakan menurut STP/SKPKB/SK Pembetulan,

SK Keberatan/Putusan Banding yang ada pada Penanggung Pajak,

maka Jurusita tidak boleh merubah,mencoret dan menambah apa

yang tertulis pada Surat Paksa.

Jurusita mengembalikan Surat Paksa tersebut kepada Kepala Seksi

Penagihan Sub Seksi Penagihan dengan disertai laporan dan

usulan agar dikeluarkan Surat Paksa yang baru dengan

data-Keberatan/Putusan Banding.

6) Penanggung Pajak menolak Surat Paksa

Adakalanya Penanggung Pajak menolak menerima Surat Paksa

dengan berbagai alasan. Apabila alasan penolakan adalah karena

kesalahan Surat Paksa sendiri maka penyelesaiannya adalah

seperti yang telah diuraikan di atas.Apabila penolakan didasarkan

pada alasan lain yang dapat disebut dibawah ini.

a) Karena sedang mengajukan surat keberatan

b) Sengaja menolak dengan alasan yang tidak jelas

Maka terhadap hal-hal yang demikian, Jurusita Pajak tetap

melaksanakan Surat Paksa tersebut dengan menyerahkan salinan

Surat Paksa kepada yang bersangutan. Dan apabila Penanggung

Pajak atau wakilnya tetap menolak maka salinan Surat Paksa

tersebut dapat ditinggalkan saja pada tempat kediaman atau tempat

Surat Paksa dianggap telah diberitahukan.

7) Surat Paksa tidak dapat disampaikan

Apabila karena satu dan lain hal Surat Paksa tidak dapat

disampaikan kepada Penaggung Pajak yang bersangkutan maka

Jurusita harus membuat laporan tertulis mengenai sebab-sebab

tidak dapat disampaikannya Surat Paksa , dan usaha apa yang telah

dilakukannya. Perlu ditambahkan,Jurusita terlebih dahulu harus

menghubungi camat/lurah setempat untuk meminta keterangan

Pajak sudah pindah dan tidak diketahui alamatnya yang baru maka

laporan Jurusita sedapat mungkin dilengkapi dengan keterangan

Camat/Lurah setempat. Dalam hal demikian Surat Paksa dapat

ditempelkan pada pintu utama Kantor Pelayanan Pajak. Dengan

penempelan ini Surat Paksa dianggap telah diberitahukan kepada

Wajib Pajak/Penanggung Pajak.

8) Wajib Pajak/Penanggung Pajak bertempat tinggal di wilayah KPP

lain .

Apabila hal ini terjadi di dalam kota, maka Jurusita Pajak dari KPP

yang mengeluarkan Surat Paksa, dapat melaksanakan

penyampaian salinan Surat Paksa tersebut kepada Wajib

Pajak/Penanggung Pajak yang bersangkutan, dengan terlebih

dahulu melapor kepada Kepala KPP di Wilayah Wajib

Pajak/Penanggung Pajak tersebut bertempat tinggal. Apabila hal

ini terjadi di KPP yang berlainan kota, maka Kepala KPP yang

berwenang dapat mengeluarkan Surat Paksa untuk meminta

bantuan kepada Kepala KPP dimana Wajib Pajak/Penanggung

Pajak bertempat tinggal.

d) Pemberitahuan Surat Paksa kepada Wajib Pajak/Penanggung Pajak yang

telah meninggal dunia.

Mengenai hal ini, ketentuan pada pasal 6 ayat (2) huruf d Undang-Undang

a. Salah seorang dari ahli waris Wajib Pajak/Penanggung Pajak.

b. Pelaksana surat wasiat.

c. Seseorang yang diberi kuasa atas warisan Wajib

Pajak/Penanggung Pajak tersebut.

2) Bagi Wajib Pajak/Penanggung Pajak yang telah meninggal dunia telah

lewat 6 bulan , maka Surat Paksa harus dibuat atas nama para ahli

waris. Tiap orang ahli waris dikenakan Surat Paksa sendiri-sendiri dan

besarnya menurut perbandingan bagiannya masing-masing.

e) Biaya Penyampaian Surat Paksa

1) Jumlah Biaya

Menurut Keputusan Direktur Jendral Pajak Nomor KEP-01/PJ.

75/1994 tanggal 14 Januari 1994 besarnya biaya penyampaian Surat

Paksa adalah sebagai berikut ini:

Biaya Harian Jurusita = 10.000,00

Biaya Perjalanan = 15.000,00

Jumlah = 25.000,00

2) Apabila Jurusita Pajak telah melaksanakan tugasnya sesuai dengan

ketentuan-ketentuan yang berlaku, maka ia berhak sepenuhnya

menerima biaya penagihan.

f) Surat Paksa yang telah dilaksanakan kepada Kasubsi Penagihan disertai

Laporan Pelaksanaan Surat Paksa dan diteruskan kepada Kepala Seksi

Penagihan untuk ditandatangani, selanjutnya dimasukkan dalam Berkas

Kartu Pengawasan Tunggakan Pajak dan pada tindakan

STP/SKPKB/SKPKB/SK. Pembetulan SK. Keberatan / Putusan Banding

yang bersangkutan.

g) Laporan Pelaksanaan Surat Paksa

1) Laporan Pelaksanaan Surat Paksa dibuat oleh Jurusita yang

melaksanakan penagihan pajak dengan Surat Paksa tersebut.

2) Laporan Pelaksanaan Surat Paksa harus memperhatikan hal-hal

sebagai berikut:

a) Pengajuan Penyelesaian surat keberatan.

b) Jenis,letak,dan taksiran harga dari obyek sita.

c) Dalam kesan dan usul, hendaknya Wajib Pajak/Penanggung

Pajak dilaporkan sesuai dengan keadaan yang sebenarnya.

3) Apabila Jurusita tidak dapat melaksanakan Surat Paksa secara

langsung,maka harus dibuat laporan secara tertulis mengenai

sebab-sebab tidak dapat dilaksanakannya Surat Paksa dan

usaha Jurusita dalam upaya melaksanakan Surat Paksa.

2) Pengeluaran Surat Perintah Melakukan Penyitaan

a) Apabila setelah lampau dua kali dua puluh empat jam setelah tanggal

Pemberitahuan Surat Paksa Wajib Pajak/Penanggung Pajak masih

belum melunasi utang pajaknya, maka dapat dilakukan penyitaan

terhadap harta kekayaan Wajib Pajak/Penanggung Pajak oleh Kepala

hendaknya mengumpulkan dan mempelajari data mengenai harta

kekayaan atau aktiva yang akan disita.

Data mengenai harta kekayaan yang akan disita dapat diperoleh dari

dokumen-dokumen sebagai berikut .

a) Surat Pemberitahuan

b) Laporan Keuangan Wajib Pajak (Neraca dan Daftar

Laba/Rugi)

c) Laporan Pemeriksaan Pajak

d) Laporan Pelaksanaan Surat Paksa

c) Ketentuan-Ketentuan dalam melaksanakan sita dapat dijelaskan

sebagai berikut ini:

1) Syarat Sita dilakukan bersama-sama dengan 2 orang saksi yang

telah memenuhi syarat menjadi saksi.

2) Pertama-tama disita barang bergerak, jika jumlah nilai barang

bergerak tidak mencukupi, maka dapat diteruskan dengan menyita

barang tidak bergerak sampai nilai sejumlah utang pajak serta biaya

pelaksanaanya tercukupi.

3) Dibuat Berita Acara Sita (BAS)

d) Dalam hal pembuatan Berita Acara Sita, harus memperhatikan hal-hal

membatasi sampai jumlah berapa penyitaan itu dilakukan. Taksiran

harga berdasarkan harga pasar yang wajar

c) Mencantumkan sebab-sebab tidak dapat dilakukannya

penyitaan

d) Mencantumkan nama para saksi,pekerjaan dan alamat tempat

tinggal saksi dalam Berita Acara serta salinan-salinannya.

e) Wajib Pajak/Penanggung Pajak tidak hadir pada saat pelaksanaan sita

Dalam hal penyitaan tanpa hadirnya Wajib Pajak/Penanggung Pajak,

dapat dilaksanakan dengan catatan salah satu saksi haruslah Kepala

Daerah Setempat(Camat atau paling tidak Kepala Desa)

f) Biaya Penyitaan

a) Jumlah Biaya Penyitaan

Memuat Surat Keputusan Direktur Jenderal Pajak

Nomor:Kep-01/PJ.75/1995 Tanggal 14 Januari 1994 besarnya biaya penyitaan

adalah sebagai berikut ini.

Biaya Harian Jurusita =20.000,00

Biaya Harian Saksi Pertama =15,000,00

Biaya Harian Saksi Kedua =15.000,00

Biaya Perjalanan =25.000,00

Jumlah Rp.75.000,00

b) Apabila seseorang Jurusita telah melaksanakan tugasnya sesuai

dengan ketentuan-ketentuan yang berlaku,maka Jurusita berhak

g) Pengeluaran Pencabutan Sita

Apabila Wajib Pajak atau Penanggung Pajak sudah melunasi utang

pajaknya sebelum permintaan penetapan tanggal pelelangan diajukan,

maka Kepala Kantor Pelayanan Pajak harus mengeluarkan Surat

Pencabutan Sita.

h) Pengeluaran Permintaan Jadwal Waktu dan Tempat Pelelangan

Jika setelah lampau 14 hari sejak tanggal Pelaksanaan Surat Perintah

Melakukan Penyitaan, Wajib Pajak/Penanggung Pajak belum juga

melunasi utang pajaknya, maka Kepala KPP mengajukan permintaan

penetapan tanggal dan tempat pelelangan kepada kantor Lelang Negara

setempat.

i) Pengeluaran Surat Pemberitahuan Akan Dilakukan Pelelangan atau

Kesempatan Terakhir setelah mendapat kepastian tanggal dan tempat

pelaksanaan pelelangan, maka Jurusita memberitahukan hal tersebut

kepada Wajib Pajak/Penanggung Pajak dengan segera, dan secara

tertulis.Jurusita menyampaikan Surat Pemberitahuan Akan Dilakukan

Pelelangan atau Kesempatan terakhir kepada Wajib Pajak/Penanggung

Pajak.

j) Lelang

Apabila Surat Pemberitahuan akan dilakukan pelelangan atau

kesempatan terakhir telah diberikan kepada Wajib Pajak/Penanggung

k) Persiapan untuk mengadakan lelang

Dalam pelaksanaan pelelangan Jurusita harus mempersiapkan hal-hal

yang dapat disebutkan sebagai berikut ini.

1) Menyiapkan Berkas-Berkas Penagihan yng dapat disebutkan sebagai

berikut ini:

a) Surat Teguran

b) Surat Paksa

c) Laporan Surat Paksa

d) Surat Perintah Melakukan Penyitaan

e) Berita Acara Pelaksannan Sita

f) Pemberitahuan Penyitaan Barang Tidak Bergerak Atas Nama

WP/PP

g) Permintaan Jadwal Waktu dan tempat pelelangan

h) Surat Pemberitahuan akan Dilakukan Pelelangan Atau

Kesempatan Terakhir

i) Bukti-bukti pemilikan dari barang-barang yang disita

l) Mengadakan Pengumuman Lelang

Setelah hari,tanggal, dan jam pelelangan ditentukan , maka segera

diadakan pengumuman lelang.Tahapan-tahapan pengumuman lelang

dapat dijelaskan sebagai berikut ini. Kepada Kepala Sub Seksi

Penagihan dan Kepala Seksi Penagihan.

a Jurusita membuat konsep pengumuman lelang dan meneruskan

tanggal pemuatan dicatat dalam Buku Register Pengawasan

Penagihan ,Buku Register Tindakan Penagihan, dan pada

tindasan STP/SKPKB/SKPKBT Yang bersangkutan

m) Pembatalan Pengumuman Lelang

Apabila Wajib Pajak/Penangg Pajak melunasi utang-utang pajak serta

biaya pelaksanaanya sesudah pengumuman lelang dimuat di surat

kabar atau media cetak dan elektronik sebelum pelaksanaan

lelang,maka pengumuman lelang itu dibatalkan dengan memuat iklan

pembatalan lelang dalam surat kabar atau media elektronik dan

elektronik yang bersangkutan.

Pembatalan pengumuman lelang baru dapat dilakukan apabila Wajib

Pajak/Penanggung Pajak menunjukkan bukti pembayaran utang pajak

serta biaya pelaksanaanya.

n) Saat Melakukan Pelelangan

Juusita datang ketempat dimana barang-barang sitaan akan dilelang

untuk mendampingi Juru Lelang.Sebelum pelelangan dimulai Jurusita

menanyakan kepada Wajib Pajak/Penanggung Pajak apakah utang

pajaknya akan dilunasi. Seandainya Wajib Pajak/Penanggung Pajak

dapat dan bersedia melunasi utang pajaknya, maka pelelangan

dibatalkan. Apabila Wajib Pajak/Penanggung Pajak tidak dapat

melunasi utang pajaknya, maka pelelangan segera dilakukan.Pada saat

Juru lelang mengumumkan kepada calon pembeli tentang syarat-syrat

penjualan barang telah mencapai jumlah hutang pajak ditambah

dengan biaya pelaksanaanya, maka penjualan tersebut dihentikan dan

sisa barang dikembalikan dengan Wajib Pajak/Penanggung Pajak.

Setelah selesai pelelangan maka Kantor Lelang Negara,Jurusita,atau

orang yang diserahi untuk menjual barang-barang sitaan,

melaporkannya kepada Kepala KPP dengan membuat laporan hasil

pelaksanaan lelang.

o) Akibat Pelelangan

Dengan telah dijualnya barang sitaan, maka hak atas

barang-barang tersebut Wajib Pajak/Penanggung Pajak kepada pembeli yang

tawarannya telah diterima. Kepada pembeli yang tawarannya telah

diterima akan diberikan surat keterangan memenuhi syarat-syarat

tersebut oleh Kantor Lelang atau orang yang ditugaskan untuk

penjualan tersebut.

C. Penyitaan

1. Pengertian Penyitaan

Sita dan lelang merupakan rangkaian tindakan penagihan pajak yang

pada umumnya berkaitan dengan kekayaan Wajib Pajak .Pelaksanaan sita

dimaksudkan mengalihkan hak penguasaan barang milik Wajib Pajak atau

kepada waktu yang telah ditentukan Wajib Pajak tidak juga membayar pajak

denagn Undang-Undang Nomor 19 Tahun 2000 ‘’Penyitaan adalah tindakan

Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan

jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan’’.Penyitaan merupakan tindakan penagihan lebih lanjut setelah

batas waktu 2x24 jam sebagaimana dimaksud dalam Surat Paksa dilewati.

Artinya, apabila Penanggung Pajak/wajib pajak tetap tidak melunasi utang

pajak sebagaimana yang tercantum dalam Surat Paksa ,barulah penyitaan

dapat dilaksanakan.(Wirawan b ilyas dan Richard)

2. Dasar Hukum Penyitaan

Dasar Hukum dilaksanakan penyitaan pajak terdapat dalam;

a) Pasal 12 sampai dngan 28 Undang-Undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak Dengan Surat Paksa sebagaimana telah diubah dengan

Undang-Undang Nomor 19 Tahun 2000.

b) Keputusan Mentri Keuangan No. 563/KMK.04/2000 tentang pemblokiran dan

penyitaan harta kekayaan Penanggung Pajak yang tersimpan pada Bank dalam

rangka Penagihan Pajak Dengan Surat Paksa.

c) Keputusan Menteri Keuangan No.85 / KMK.03/ 2002 tentang Tata Cara

Penyitaan Kekayaan Penanggung Pajak Berupa Piutang Dalam Rangka

Penagihan Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Tata Cara Pelaksanaan Penyitaan

Penyitaan dilakukaan berdasarkan Surat Perintah Melaksanakan Penyitaan jika

Penanggung Pajak tidak melunasi utang pajak setelah lewat 2 x 24 jam setelah

2) Memperlihatkan Surat Perintah Melaksanakan Penyitaan

3) Memberitahukan tentang maksud dan tujuan penyitaan

Penyitaan dilaksanakan oleh Jurusita Pajak dengan disaksikan orang yang

telah dewasa, penduduk Indonesia, dikenal oleh Jurusita Pajak, dan dapat

dipercayai .Setiap penyitaan Jurusita Pajak membuat Berita Acara

Pelaksanaan Sita, ditandatangani oleh Jurusita Pajak, Penanggung Pajak , dan

saksi . Dalam hal Penanggung Pajak adalah badan, maka Berita Acara

Pelaksanaan Sita ditandatangani oleh pengurus, kepala perwakilan,kepala

cabang penanggung jawab, pemilik modal, dan atau pegawai tetap perusahaan.

Penyitaan dapat dilakukan meskipun Penanggung Pajak tidak hadir asalkan

ada salah seorang saksi dari Pemda , Berita Acara Pelaksanaan Sita

ditandatangani oleh Penaggung Pajak dan saksi-saksi. Berita Acara

Pelaksanaan Sita tetap sah jika Penanggung Pajak menolak menandatangani

Salinan Berita Acara Pelaksanaan Sita tempelkan pada barang yang disita atau

barang yang disita berada ditempat umum.Atas barang yang disita ditempel

segel sita.Selain itu Salinan Berita Acara Pelaksanaan Sita di sampaikan

kepada pihak-pihak sebagai berikut ini.

a Penanggung Pajak.

b Polisi untuk barang yang bergerak yang kepemilikannya sudah

terdaftar.

c Badan Pertahanan Nasional,untuk tanah yang kepemilikannya sudah

e Direktorat Jendral Perhubungn Laut untuk kapal.

4. Obyek Sita

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada

di tempat tinggal, tempat usaha, tempat kedudukan,atau ditempat lain

termasuk yang penguasaannya berada ditangan pihak lain atau yang

dijaminkan sebagai pelunasan utang tertentu yang dapat berupa;

1) Barang bergerak termasuk mobil, perhiasan,uang tunai, saldo rekening

koran giro, atau bentuk lainnya,piutang, dan penyertaan modal pada

perusahaan lain

2) Barang tidak bergerak termasuk tanah, bangunan dan kapal dengan isi

kotor tertentu.(MARDIASMO)

Penyitaan terhadap Penanggung Pajak badan dapat dilaksanaakn terhadap

barang miik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penaggung jawab, pemilik modal, baik di tempat kedudukan yang

bersangkutan, ditempat tinggal mereka maupun ditempat lain.

Penyitaan dilakukan sampai dengan barang yang disita diperkirakan cukup

oleh Jurusita Pajak untuk melunasi utang pajak dan biaya penagihan pajak.

5. Pengecualian Obyek Sita

Berikut ini adalah kekayaan Penanggung Pajak yang dikecualikan dari Obyek

sita.

1) Persediaan makan dan minuman untuk keperluan satu bulan beserta

3) Buku-buku yang berkaitan dengan jabatan atau pekerjaan Penanggung

Pajak dan alat-alat yang dipergunakan untuk pendidikan , kebudayaan,

dan keilmuan.

4) Peralatan dalam keadaan jalan yang masih digunakan untuk

melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah

seluruhnya tidak lebih dari Rp 20.000.000,00.

5) Peralatan penyandang cacat yang digunakan oleh Penaggung Pajak dan

keluarga yang menjadi tanggungannya.

Barang yang telah disita dititipkan kepada Penaggung Pajak, kecuali

apabila barang dimaksud menurut Jurusita Pajak perlu disimpan di

Kantor Pejabat atau ditempat lain. (MARDIASMO)

6. Penyitaan Tambahan

Penyitaan tambahan dapat dilaksanakan apabila terdapat keadaan sebagai

berikut ini:

1) Nilai barang yang disita sebagaiman dimaksud dalam pasal 14 ayat 1

nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang

pajak.

2) Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya

penagihan pajak dan utang pajak

7. Pencabutan Sita

Pencabutan sita dilaksanakan apabila Penanggung Pajak telah melunasi biaya

D. Peranan Jurusita Pajak Dalam Menyelesaikan Utang Pajak

Dalam menyelesaikan Utang Pajak, Pihak Direktorat Jenderal Pajak mengandalkan peran

Jurusita dalam melaksanakan Penagihan Pajak dalam menyelesaikan Utang Pajak antara

lain:

1) Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

Pasal 1 Angka(11) UU PPSP menyebutkan :’’Penagihan Seketika dan Sekaligus

adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada

Penangggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi

seluruh utang pajak dari semua jenis pajak, Masa Pajak,dan Tahun Pajak’’.

Ketentuan lain yang mengatur mengenai Penagihan Seketika dan Sekaligus adalah

Pasal 20 UU KUP:

- Atas jumlah pajak yang masih harus dibayar, yang berdasarkan Surat Tagihan

Pajak Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan , Putusan Banding, serta Keputusan Peninjauan Kembali yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak

dibayar oleh Penanggung Pajak sesuai dengan jangka waktu sebagai mana

dimaksud dalam Pasl 9 Ayat (3) atau Ayat (3A) dilaksanakan penagihan Pajak

dengan Surat Paksa sesuai dengan ketentuan peraturan perundang-undangan

perpajakan..

- Jurusita Pajak mendapat informasi atau menemukan bukti yang akurat. Perihal

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau

yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan

perusahaan atau pekrjaan yang dilakukannya di Indonesia

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan

badan usaha atau menggabungkan atau memekarkan usaha atau

memindahtangankan perusahaan yang dimiliki atau yang dikuasainya

atau melakukan perubahan bentuk lainnya.

d. Badan usaha akan dibubarkan oleh Negara atau

e. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Setelah Jurusita Pajak mengetahui , mendapat informasi ,atau menemukan

bukti seperti yang disebutkan diatas maka jurusita pajak segera membuat konsep surat

perintah penagihan pajak seketika dan sekaligus tanpa menunggu tanggal jatuh tempo

pembayaran, penerbitan surat teguran ataupum penerbitan surat paksa lalu

menyampaikan kepada kepala seksi penagihan.Setelah diteliti diserahkan kepada

kepala Kantor Pelayanan Pajak dan setelah diteliti juga, dikembalikan kepada pihak

Jurusita Pajak.

Jurusita Pajak menatausahakan dan menyampaikan surat perintah penagihan

pajak seketika dan sekaligus kepada penanggung pajak untuk segera melunasi

tunggakan pajaknya sebelum melakukan perbuatan-perbuatan seperti diatas dan

sekaligus sampai surat tersebut siap disampaikan kepada penanggung pajak.

2) Memberitahukan Surat Paksa

Pengertian Surat Paksa telah diatur dalam Pasal Angka 12 UU No 19 Tahun

2000 Tentang Penagihan Pajak dengan Surat Paksa yang berbunyi ‘’ Surat Paksa

adalah Surat perintah membayar utang pajak dan biaya penagihan pajak.

Jurusita Pajak meneliti dan mencetak konsep surat paksa dan berita acara

pemberitahuan surat paksa serta menyampaikan kepada kepala seksi

penagihan.Setelah itu kepala seksi penagihan meneliti dan memaraf konsep surat

paksa dan berita acara pemberitahuan surata paksa serta menyampikan kepada kepala

kantor pelayanan pajak pratama, dan kepada kepala kantor menyetujui dan

menandatangani surat tersebut dan diberikan kepada pihak jurusita pajak ,dan pihak

jurusita pajak memberitahukan surat paksa dan berita acara pemberitahuan surat

paksa kepada wajib pajak/ penanggung pajak.

Jurusita pajak membuat sekaligus menandatangani Laporan Pelaksanaan Surat

Paksa (LPSP) dan menyampikan kepada kepala seksi penagihan.Kemudaian diteliti

dan ditandatangani dan diserahkan kembali kepada pihsk jurusita pajak untuk

diteruskan `jurusita menatausahakan lpsp dengan cara mencatat pada kartu

pengawasan serta mengarsipkan LPSP.

3) Melaksanakan penyitaan atas barang penanggung pajak berdasarkan Surat Paksa

Perintah Melaksanakan Penyitaan (SPMP)

Tindakan Penyitaan dilakukan paling cepat setelah jangka waktu pelunasan