LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PROSEDUR PENAGIHAN UNTUK MENINGKATKAN KEPATUHAN WAJIB PAJAK DALAM MEMENUHI KEWAJIBAN PERPAJAKANNYA DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN KOTA

O L E H

NAMA : ALFAN YOOLANDA HARAHAP NIM : 102600083

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Wr. Wb.

Alahamdulillahirabbil alamiin. Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas limpahan rahmat dan karunia-Nya lah penulis dapat menyelesaikan tugas akhir ini dan tak lupa shalawat beriring salam penulis hadiahkan kepada junjungan kita Rasulullah Muhammad SAW yang dibekali Al-qur’an sebagai pedoman umatnya ke zaman yang lebih baik.

Adapun tujuan penulisan tugas akhir ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan studi di Program Studi D-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta keterangan – keterangan dari berbagai pihak yang merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman serta pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar – besarnya kepada:

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Bapak Prof. Dr. Marlon Sihombing, MA, selaku dosen pembimbing yang telah banyak meluangkan waktu, tenaga, dan pikirannya untuk memberikan arahan serta masukan yang amat berarti bagi penulis dalam menyelesaikan tugas akhir ini.

4. Bapak Drs. Edward, M.Sp, selaku dosen wali yang telah memberi masukan dan arahan selama penulis duduk di bangku perkuliahan.

5. Segenap civitas akademik Fakultas Ilmu Sosial dan Ilmu Politik, khususnya pegawai Program Diploma III Administrasi Perpajakan beserta bapak / ibu dosen dan staf pengajar di jurusan Diploma III Administrasi Perpajakan yang telah membimbing dan memberikan ilmu yang berguna selama penulis berada di bangku perkuliahan.

6. Bapak Yan Santoso Purba, SH.MM, selaku Kepala Kantor Pelayanan Pajak Pratama Medan Kota yang telah member kesempatan kepada penulis untuk dapat mengadakan riset di KPP tersebut.

7. Ibu Anieka K.SE sebagai kepala seksi penagihan dan saudara Qivi Hady Daholi sebagai pegawai di seksi penagihan, selaku supervisor lapangan saya yang bersedia meluangkan waktu dan tenaganya untuk penulis.

baik materi maupun moril yang mencurahkan kasih sayang kepada penulis sehingga dapat menyelesaikan perkuliahan dan penulisan tugas akhir ini.

9. Teman – teman perkuliahan penulis yang turut membangkitkan semangat dalam mengerjakan tugas akhir ini: Alek, Amas, April, Bagus, Dede, Doni, Edok, Eki, Fitri, Henny, Restu, Rezki, Rina, Samuel Manganju, Tasia, Wina, Winda, Yuyun serta teman – teman yang turut mendukung akan terselenggaranya acara backpacker dengan tema “Relaxation Pongkeng Cemben” dan semuanya yang tidak dapat disebutkan satu persatu.

Dalam penyusunan tugas akhir ini, penulis menyadari masih terdapat banyak kekurangan dikarenakan keterbatasan ilmu pengetahuan, wawasan dan pengalaman yang penulis miliki. Untuk itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan tugas akhir ini.

Akhir kata semoga dapat bermanfaat bagi penulis sendiri, institusi pendidikan dan masyarakat luas. Amin

Wassalamu’alaikum Wr. Wb

Medan, Juli 2013 Hormat Penulis

DAFTAR ISI

DAFTAR ISI………..………...i

BAB I PENDAHULUAN………... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri………....…….. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... 3

C. Uraian Teoritis………....6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri…..……...………...… 15

E. Metode Praktik Kerja Lapangan Mandiri……….…16

F. Metode Pengumpulan Data………..……… 17

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN KOTA…...……. 19

A. Visi dan Misi Direktorat Jenderal Pajak……….…. 19

B. Sejarah Umum Berdirinya KPP Medan Kota... 22

C. Struktur Organisasi KPP Pratama Medan Kota………….……… 27

D. Uraian Tugas dan Fungsi………. 28

BAB III GAMBARAN PENAGIHAN PAJAK……….. 32

A. Ketentuan Umum………. 32

B. PengertianWajib Pajak dan Penanggung pajak……… 36

D. Penyebab Timbulnya Utang Pajak………... 36

E. Penagihan Pajak………... 38

F. Pejabat dan Jurusita Pajak………59

G. Subjek dan Objek Penagihan Pajak………..……... 60

BAB IV ANALISIS DAN EVALUASI DATA………... 62

A. Prosedur Pelaksanaan Penagihan Pajak………... 62

B. Tingkat Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Kota... 67

C. Kendala - Kendala yang Dihadapai Dalam Proses Penagihan dan Upaya - Upaya yang Ditempuh dalam Mengatasinya... 74

BAB V KESIMPULAN DAN SARAN... 77

A. Kesimpulan... 77

B. Saran... 78

BAB I

PENDAHULUAN

A. Latar Belakang Praktik kerja Lapangan Mandiri

Pembangunan nasional adalah kegiatan yang berlangsung secara terus-menerus dan berkesiambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama, namun dalam kenyataannya masih banyak dijumpaai adanya tunggakan pajak sebagai akibat dari tidak dilunasinya utang pajak sebagaimana mestinya. Selama ini masyarakat masih menganggap pajak sebagai suatu beban. Tingkat pendapatan yang rendah serta minimnya pengetahuan tentang pajak merupakan suatu faktor yang menyebabkan kurangnya kesadaran masyarakat untuk melunasi pembayaran kewajiban pajaknya.

pembangunan nasional yang akhirnya untuk keuntungan dan kepentingan rakyat, melainkan hanya untuk kepentingan para pejabat dan penguasa.

Sehubungan dengan hal itu, aparat pajak dalam melakukan tugasnya didukung oleh berbagai faktor penunjang, salah satunya adalah penerapan langkah strategi meningkatkan kepatuhan wajib pajak, serta upaya yang dilakukan dalam rangka pelunasan atau pencairan tunggangan pajak yang terutang sesuai dengan prosedur penagihan sehingga tercapainya pelunasan tunggakan pajak yang semestinya untuk meningkatkan penerimaan pajak.

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan perinsip kemandirian. Peningkatan kesadaran masyarakat di bidang perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat serta pemahaman akan hak dan kewajibannya dalam melaksanakan peraturan perundang-undangan perpajakan.

Tax law enforcement sebagai upaya untuk menciptakan keadilan melalui penerapan ketentuan peraturan perundang-undangan perpajakan secara fair, konsisten, dan konsekuen. Dalam perpajakan tax law enforcement paling sedikit dapat dilaksanakan melalui permeriksaan pajak (tax audit), penyidikan pajak (tax investigation), dan penagihan pajak dengan paksa (tax collection). Penagihan pajak

meningkatkan tax compliance wajib pajak dan memaksa wajib pajak untuk memenuhi kewajiban perpajakannya / melunasi tunggakan pajaknya. Dengan demikian, penagihan pajak merupakan pagar penjaga agar wajib pajak tetap berada pada koridor ketentuan peraturan perundang-undangan perpajakan.

Hubungannya dengan Praktik Kerja Lapangan Mandiri adalah agar mahasiswa mengetahui prosedur penagihan tunggakan pajak untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya mulai dari tahap awal yaitu pemberian surat teguran hingga pada tahap akhir yaitu proses pelelangan serta sanksi bunga ataupun denda yang diberikan oleh fiskus kepada wajib pajak atas jumlah utang pajak yang terutang kepada wajib pajak. Berdasarkan hal tersebut, maka penulis tertarik dan terdorong untuk memilih judul:

“Prosedur Penagihan Untuk Meningkatkan Kepatuhan Wajib Pajak Dalam Memenuhi Kewajiban Perpajakannya di Kantor Pelayanan Pajak Pratama Medan Kota”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Adapun tujuan dan manfaat dari praktik kerja lapangan mandiri ini sebagai berikut:

1. Tujuan Praktik Kerja lapangan Mandiri

1.1. Untuk mengetahui prosedur pelaksanaan penagihan terhadap wajib pajak untuk meningkatkan kepatuhan wajib pajak dalam hal melunasi utang pajaknya;

1.2. Untuk mengetahui tingkat kepatuhan wajib pajak dari jumlah penerbitan surat teguran hingga pelaksanaan lelang di Kantor Pelayanan Pajak Pratama Medan Kota;

1.3. Untuk mengetahui kendala-kendala yang dihadapai dalam proses penagihan dan upaya-upaya yang ditempuh dalam mengatasinya.

2. Manfaat Penelitian Praktik Kerja Lapangan Mandiri

2.1. Bagi Mahasiswa

a. Mahasiswa dapat memperoleh kesempatan dan pengalaman untuk belajar pada suatu instansi pemerintah dalam hal ini Kantor Pelayanan Pajak Pratama Medan Kota;

b. Mengaplikasikan teori-teori yang berhubungan dengan disiplin ilmu dari mahasiswa tersebut;

d. Untuk menambah pengetahuan penulis khususnya dibidang penagihan pajak;

e. Meningkatkan kemampuan berkomunikasi dan sarana peningkatan rasa percaya diri dalam berinteraksi dengan dunia kerja.

2.2. Bagi Instansi / Kantor Pelayanan Pajak Pratama Medan Kota

a. Bagi Instansi dalam hal ini Kantor Pelayanan Pajak Pratama Medan Kota dapat sebagai sarana untuk memberikan bahan masukan dan membantu dalam membuat keputusan serta mengambil kebijakan sesuai dengan peraturan yang ada;

b. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Kota dengan lembaga pendidikan Universitas sumatera;

c. Sebagai sarana untuk dapat melakukan kerjasama dan diskusi antara pihak instansi / Kantor Pelayanan Pajak Pratama Medan Kota dengan mahasiswa yang melaksanakan Praktik Kerja Lapangan Mandiri (PKLM).

2.3. Bagi Perguruan Tinggi / Diploma III Administrasi Perpajakan

a. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan dengan instansi pemerintah;

c. Meningkatkan kurikulum untuk setiap disiplin ilmu sehingga mampu mencapai standarmutu pendidikan yang baik;

d. Promosi sumber daya manusia Unversitas Sumatera Utara dalam hal ini khususnya Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

1. Pengertian Pajak

Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, di antaranya pengertian pajak yang dikemukakan oleh Prof. DR. Rochmat Soemitro, S.H. dalam bukunya Dasar-dasar hukum Pajak dan Pajak Pendapatan (1990:5) menyatakan pajak ialah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum (Waluyo, 2010:3).

Dari defenisi diatas, menurut Waluyo (2010:3) dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah sebagai berikut:

1.1. Pajak dipungut berdasarkan undang-undang;

1.2. Dalam pembayaran pajak tidak ada imbalan secara langsung / kontraprestasi;

1.3. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah;

1.4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah;

1.5. Pajak juga mempunyai tujuan lain selain budgetair, yaitu mengatur.

2. Pembagian Pajak Menurut Golongan, Sifat, dan Pemungutannya

Menurut Waluyo (2010:12), pajak dapat dikelompokan kedalam tiga kelompok, yaitu sebagai berikut:

2.1. Menurut golongan,

a. Pajak langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan.

2.2. Menurut Sifat,

a. Pajak subjektif adalah pajak yang berpangkal atau berdasarkan subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak.

b. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan objeknya, tanpa memperhatikan keadaaan dari wajib pajak.

2.3. Menurut pemungut dan pengelolanya,

a. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat digunakan untuk membiayai rumah tangga negara.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

3. Cara Pemungutan Pajak

Menurut Waluyo (2010:16), cara pemungutan pajak dilakukan berdasarkan 3 (tiga) stelsel, adalah sebagai berikut:

3.1. Stelsel nyata (riil stelsel)

3.2. Stelsel anggapan (fictive stelsel)

Yaitu pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, misalnya penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

3.3. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.

4. Sistem pemungutan Pajak

Menurut Waluyo (2010:17), sistem pemungutan pajak dapat dibagi menjadi:

4.1. Official assessment system

Sistem ini merupakan system pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

4.2. Self assessment system

4.3. Withholding system

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

5. Perlawanan Terhadap Pajak

Mengingat betapa pentingnya peran masyarakat untuk membayar pajak dalam peran sertanya menanggung pembiayaan negara, maka dituntut kesadaran warga negara untuk memenuhi kewajiban kenegaraan. Terlepas dari kesadaran sebagai warga negara, pada sebagian besar masyarakat tidak memenuhi kewajiban membayar pajak. Dalam hal ini demikian timbul perlawanan terhadap pajak. Perlawanan terhadap pajak dapat dibedakan menjadi perlawanan pasif dan perlawanan aktif (Suandy, 2008:21)

5.1. Perlawanan pasif

Perlawanan pasif merupakan hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi.

5.2. Perlawanan aktif

a. Penggelapan Pajak (Tax Evation)

Yaitu perlawanan yang dilakukan dengan melanggar peraturan perpajakan, seperti memberikan data-data palsu atau menyembunyikan data. Dengan demikian penggelapan pajak dapat dikenakan sanksi pidana.

b. Penghindaran Pajak (Tax Avoidance)

Yaitu usaha pengurangan yang secara legal dilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal, seperti pengecualian dan pemotongan-pemotongan yang diperkenankan maupun memanfaatkan hal-hal yang belum diatur dan kelemahan-kelemahan yang ada dalam peraturan perundang-undangan perpajakan yang berlaku.

6. Utang pajak

Menurut Undang-undang Nomor 28 Tahun 2007, utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

7. Hapusnya Utang Pajak

Perbedaan dengan ajaran materiil bahwa utang pajak timbul karena undang-undang. Ajaran ini diterapkan pada self assessment system.

Adapun hapusnya utang pajak disebabkan oleh hal-hal sebagai berikut: (Waluyo, 2010:19)

a. Pembayaran

Utang pajak yang melekat pada wajib pajak akan dihapus karena pembayaran pajak yang dilakukan ke kas negara.

b. Kompensasi

Keputusan yang ditujukan kepada kompensasi utang pajak dengan tagihan seseorang di luar pajak tidak diperkenankan. Oleh karena itu, kompensasi terjadi apabila wajib pajak mempunyai tagihan berupa kelebihan pembayaran pajak. Jumlah kelebihan pembayaran pajak yang diterima wajib pajak sebelumnya harus dikompensasikan dengan pajak – pajak lainnya yang terutang.

c. Daluwarsa

tidak bisa ditagih lagi. Namun daluwarsa penagihan pajak tertangguhkan, antara lain dapat terjadi apabila diterbitkan Surat Teguran dan Surat Paksa.

d. Pembebasan

Utang pajak tidak berakhir dalam arti yang semestinya, tetapi karena ditiadakan. Pembebasan umumnya tidak diberikan kepada pokok pajaknya, tetapi terhadap sanksi administrasi.

e. Penghapusan

Penghapusan utang pajak ini sama sifatnya dengan pembebasan, tetapi diberikannya karena keadaan wajib pajak, misalnya: keadaan keuangan wajib pajak.

8. Pengertian Penagihan Pajak

9. Penanggung pajak

Menurut Undang-undang Nomor 28 Tahun 2007, penanggung pajak adalah orang prbadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

10. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat agar pemungutan pajak itu sendiri juga dapat berjalan dengan baik sebagai berikut:

10.1. Syarat Keadilan

Pemungutan pajak dilaksanakan secara adil baik dalam peraturan maupun realisasi pelaksanaannya.

10.2. Syarat Yuridis

Pemungutan pajak harus berdasarkan undang – undang yang ditujukan untuk menjamin adanya hukum yang menyatakan keadilan yang tegas, baik untuk negara maupun untuk warganya.

10.3. Syarat Economis

10.4. Syarat Finansial

Pemungutan pajak dilaksanaka dengan pedoman bahwa biaya pemungutan tidak boleh melebihi hasil pemungutanya.

10.5. Syarat Sederhana

Sistem pemungutan pajak harus dirancang sesederhana mungkin untuk memudahkan pelaksanaan hak dan kewajiban wajib pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Pelaksanaan praktik kerja lapangan mandiri ini dilaksanakan di seksi penagihan pada Kantor Pelayanan Pajak Pratama Medan Kota. Penulis akan melakukan pembahasan masalah secara lebih rinci mengenai:

1. Prosedur pelaksanaan penagihan terhadap wajib pajak dalam pencapaian pelunasan tunggakan pajak yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Kota.

2. Tingkat kepatuhan wajib pajak dari jumlah penerbitan surat teguran hingga pelaksanaan lelang di Kantor Pelayanan Pajak Pratama Medan Kota.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun metode dalam pelaksanaan praktik kerja lapangan mandiri sebagai berikut:

1. Persiapan

Pada tahapan ini penulis melakukan persiapan yang dimulai dari penyusunan proposal, memohon surat pengantar Praktik Kerja Lapangan Mandiridari pihak fakultas / Program Diploma III Administrasi Perpajakan, mencari bahan untuk pembuatan laporan hingga konsultasi pada pihak dosen.

2. Studi Literatur

Penulis melakukan studi lieratur ke berbagai sumber bacaan yang berkaitan dengan judul dan proposal tersebut yang merupakan dasar teori yang mendukung pebuatan laporan seperti buku-buku, majalah, Koran, undang-undang maupun literatur yang berhubungan dengan kegiatan yang akan dilakukan oleh penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

4. Pengumpulan Data

Pengumpulan data juga penulis lakukan demi menunjang keberhasilan dari topik yang akan dibahas, dalam hal ini data-data bersumber dari Kantor Pelayanan Pajak Pratama Medan Kota baik dari hal-hal yang sudah dilihat,data tertulis maupun data lisan.

5. Analisa dan Evaluasi Data

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi dan mencari tahu atau menanyakan solusi yang terbaik utuk memecahkan masalah tersebut.

F. Metode Pengumpulan Data

Adapun cara-cara yang dilakukan dalam pengumpulan data adalah sebagai berikut:

1. Metode Observasi

2. Interview

Dalam metode ini penulis melakukan tanya jawab kepada para pegawai kantor setempat yang mengetahui hal-hal yang diperlukan dalam penulisan laporan Praktik Kerja Lapangan Mandiri.

3. Dokumentasi

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN KOTA

A. Visi dan Misi Direktorat Jenderal Pajak

Pajak merupakan kontribusi wajib kepada Negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk kemakmuran rakyat. Direktorat Jenderal Pajak merupakan sarana yang memberi pelayanan kepada masyarakat di bidang Perpajakan.

1. Visi Direktorat Jenderal Pajak

Visi Direktorat Jendral Pajak adalah “Menjadi Institusi Pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efesien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”

2. Misi Direktorat Jenderal Pajak

Misi Direktorat Jenderal Pajak adalah “ Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efesien”

Misi tersebut menjelaskan bahwa keberadaan DJP adalah untuk menghimpun pajak dari masyarakat guna menunjang pembiayaan pemerintah. Peran DJP tersebut dijalankan melalui sistem administrasi perpajakan yang efektif dan efesien.Sistem administrasi tersebut dapat diukur dan dipertanggungjawabkan dalam rangka melayani masyarakat secara optimal untuk menjalankan hak dan kewajiban perpajakannya.

3. Nilai Direktorat Jenderal Pajak

Integritas

Professionalisme

“Memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sosial.”

Sinergi

“Membangun dan memastikan hubungan kerjasama internal yang produktif serta kemitraan yang harmonis dengan para pemangku kepentingan untuk menghasilkan karya yang bermanfaat dan berkualitas. Dari pengertian ini terlihat dua dimensi sinergi yang selayaknya terjalin, yaitu dimensi internal dan dimensi ekternal.”

Pelayanan

“Memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman.”

Kesempurnaan

B. Sejarah Umum Berdirinya KPP Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jendral Pajak Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga Kantor Inspeksi Pajak, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Inspeksi Pajak yang diganti nama menjadi Kantor Pelayan pajak, yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia Nomor: Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993,maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak medan Timur merupakan pecahan dari tiga Kantor Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi 4 wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai.

Jendral Pajak” dimana Kantor Pelayanan Pajak di Kota madya Medan Menjadi enam wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak medan Timur, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan timur

b. Kecamatan Medan Area

c. Kecamatan Medan Tembung

d. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang Lingkup meliputi wilayah:

a. Kecamatan Medan Barat

b. Kecamatan Medan Sunggal

c. Kecamatan Medan Petisah

d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan kota, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan kota

b. Kecamatan Medan Denai

d. Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia,dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan,dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai

imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk laporan rakyat. Kantor Pelayanan Pajak Medan Kota berada di Gedung Keuangan Negara 1 lantai IV dan beralamat di jalan Diponegoro Nomor. 30A Medan . Adapun sejarah singkat dari Kantor Pelayanan Medan Kota adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari kantor Pelayanan Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Menteri Keuangan Republik Indonesia Nomor : 443/KMK/.01/2001 Tanggal 23 Juli 2001

b. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/kmk.01/2002 tanggal 26 Februari 2002

c. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/KMK/.01/2002 tanggal 26 Februari 2002

2. Yang mengepalai Kantor Pelayanan Pajak Medan Kota saat ini adalah Bapak

Yan Santoso Purba

Organisasi dan Tata Kerja Departemen Keuangan yang telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor : 54/PMK.01/2007 dan berdasarkan Peraturan Menteri Keuangan Nomor : 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor : 67/PMK.01/2008.

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Struktur Organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala kantor wilayah Direktorat Jendral Pajak Sumatera Utara , dimana seluruh pegawai adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Negara Replubik Indonesia.

yang ada di Kantor Pelayanan Pajak Pratama Medan Kota antara lain adalah sebagai berikut:

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Ekstensifikasi

4. Seksi Pengolahan Data dan Informasi (PDI)

5. Seksi Pelayanan

6. Seksi Pengawasan dan Konsultasi (WASKON I, II, III,IV )

7. Seksi Pemeriksaan

8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

D. Uraian Tugas dan Fungsi

1. Kepala Kantor

Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak, penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan Wajib pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah(territorial tertentu).

7. Seksi Pemeriksaan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

BAB III

GAMBARAN PENAGIHAN PAJAK

A. Ketentuan Umum

1. Dasar Hukum Panagihan Pajak

a. Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007;

b. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa;

c. Peraturan Pemerintah Nomor 3 Tahun 1998 Tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa;

d. Peraturan Pemerintah Nomor 4 Tahun 1998 Tentang Tata Cara Penjualan Barang Sitaan Yang Dikecualikan Dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak Dengan Surat Paksa;

e. Peraturan Pemerintah Nomor 5 Tahun 1998 Tentang Penyanderaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa;

f. Keputusan Menteri Keuangan Nomor 335/KMK.04/1996 Tentang Tata Cara Penghapusan Piutang Pajak Dan Penetapan Besarnya Penghapusan;

Desember 2000;

h. Peraturan Menteri Keuangan - 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus;

i. Keputusan Menteri Keuangan Nomor 565/KMK.04/2000 Tentang Tata Cara Penghapusan Piutang Pajak Dan Penetapan Besarnya Penghapusan tanggal 26 Desember 2000;

j. Keputusan Menteri Keuangan Nomor 147/KMK.04/1998 Tentang Penunjukan Pejabat Untuk Penagihan Pajak Pusat, Tata Cara dan Jadwal Waktu Pelaksanaan Penagihan Pajak;

k. Keputusan Menteri Keuangan Nomor 267/KMK.04/1995 Tentang Perubahan Keputusan Menteri Keuangan Nomor 608/KMK.04/1994 Tentang Tata Cara Pelaksanaan Penagihan Pajak dan Penunjukan Pejabat Yang berwenang Mengeluarkan Surat Paksa Tanggal 21 Desember 1994;

l. Keputusan Menteri Keuangan Nomor 148/KMK.04/1998 Tentang Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak Yang Tersimpan Pada Bank Dalam Rangka Penagihan Pajak Dengan Surat Paksa; m. Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 Tentang

n. Keputusan Menteri Keuangan Nomor 149/KMK.04/1998 Tentang Syarat-syarat, Tata Cara Pengangkatan Dan Pemberhentian Jurusita Pajak;

o. Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 Tentang Syarat-syarat, Tata Cara Pengangkatan Dan Pemberhentian Jurusita Pajak Tanggal 26 Desember 2000;

p. Keputusan Menteri Keuangan Nomor 564/KMK.04/2000 Tentang Tata Cara Pelaksanaan Surat Paksa dan Penyitaan di Luar Wilayah Kerja Pejabat Yang Menerbitkan Surat Paksa. Tanggal 26 Desember 2000;

q. Keputusan Dirjen Pajak Nomor KEP - 20/PJ./1995 Tentang Jadwal Waktu Tindakan Penagihan Pajak Tanggal 23 Februari 1995;

r. Keputusan Direktur Jenderal Pajak Nomor KEP - 01/PJ.7/1996 Tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan Piutang Pajak;

s. Surat Edaran Dirjen Pajak Nomor SE - 21/PJ.7/1996 Tentang Penagihan dan Pencegahan Daluwarsa;

t. Surat Edaran Dirjen Pajak Nomor SE - 05/PJ.75/1998 Tentang Upaya Peningkatan Pencairan Tungakan Pajak;

2. Dasar Penagihan Pajak

Pasal 18 ayat (1) UU KUP menyebutkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKKBT), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar penagihan pajak.

Dalam Pasal 12 UU PBB menyebutkan Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan (SKP), dan Surat Tagihan Pajak (STP) merupakan dasar penagihan pajak.

B. PengertianWajib Pajak dan Penanggung pajak

Berdasarkan Pasal 1 angka 2 UU KUP wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sedangkan Menurut Undang-undang Nomor 28 Tahun 2007, penanggung pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

C. Utang pajak

Menurut Undang-undang Nomor 28 Tahun 2007, utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

D. Penyebab Timbulnya Utang Pajak

dari keadaan – keadaan tertentu, peristiwa, dan / atau perbuatan tertentu. Apabila melihat timbulnya utang pajak, ada 2 (dua) ajaran yang yang mengatur tentang timbulnya utang pajak tersebut:

1. Ajaran Formiil

Yaitu utang pajak timbul karena dikeluarkannya Surat Ketetapan Pajak (SKP) oleh fiskus. Ajaran ini diterapkan pada official assessment system. Contohnya: utang pajak si A baru akan timbul setelah fiskus menerbitkan Surat Ketetapan Pajak (SKP). Jadi, si A tidak mempunyai kewajiban membayar pajak jika fiskus belum menerbitkan SKP nya.

2. Ajaran Materiil

E. Penagihan Pajak

1. Pengertian Penagihan Pajak

Pasal 1 UU No.19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sttdd UU No.19 Tahun 2000 (UU PPSP) menyebutkan penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang-barang yang telah disita.

2. Penagihan Pasif dan Penagihan Aktif

Penagihan pajak dapat dikelompokkan menjadi dua, yaitu penagihan pasif dan penagihan aktif adalah sebagai berikut:

2.1. Penagihan Pasif

dijelaskan Bagi Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu, jangka waktu pelunasan sebagaimana dimaksud pada ayat (3) dapat diperpanjang paling lama menjadi 2 (dua) bulan yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.2. Penagihan Aktif

Penagihan pajak aktif atau penagihan pajak dengan Surat Paksa dilakukan diatur dalam Undang-Undang No.19 tahun 1997 sebagaimana yang telah di ubah dengan Undang-Undang No.19 tahun 2000. Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini Fiskus berperan aktif dalam arti tidak hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

3. Surat Teguran

3.1. Defenisi dan Tujuan Surat Teguran

Tindakan penagihan pajak dimulai dengan penerbitan surat teguran, surat peringatan, atau surat lain yang sejenis apabila sampai dengan jatuh tempo pembayaran penanggung pajak tidak melunasi utang pajaknya. Pasal 5 Keputusan Menteri Keuangan No. 561/KMK.04/2000 menyebutkan surat teguran diterbitkan setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran, dan tidak diterbitkan terhadap persetujuan angsuran atau penundaan pembayaran pajak. Pasal 8 Keputusan Menteri Keuangan No. 561/KMK.04/2000 juga menyebutkan surat teguran tidak diterbitkan pelaksanaan penagihan seketika dan sekaligus.

3.2. Penentuan Jatuh Tempo

Pasal 4 s.d. 10 Peraturan Menteri Keuangan No. 24/PMK.03/2008 sttdd No. 85/PMK.03/2010 menyebutkan tanggal jatuh tempo diatur sebagai berikut:

a. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan hasil akhir pemeriksaan dan wajib pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang bayar (SKPKB) atau Surat ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan surat teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

dengan Surat Ketetapan Pajak Kurang bayar (SKPKB) atau Surat ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan surat teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding.

c. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan hasil akhir pemeriksaan, dan wajib pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang bayar (SKPKB) atau Surat ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan surat teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan putusan banding.

d. Dalam hal wajib pajak menyetujui jumlah pajak yang masih harus dibayar dalam pembahasan hasil akhir pemeriksaan, kepada wajib pajak disampaikan surat teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

f. Surat teguran dalam rangka penagihan pajak atas utang Pajak Bumi dan Bangunan dan/atau Bea Perolehan Hak atas Tanah dan bangunan sebagaimana tercantum dalam STPPBB, SKBKB, SKBKBT, STB, atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan, atau Putusan banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, disampaikan kepada wajib pajak setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan.

Pasal 11 Peraturan Menteri Keuangan No. 24/PMK.03/2008 sttdd No. 85/PMK.03/2010 menyebutkan penyampaian surat teguran dapat dilakukan secara langsung melalui pos, atau melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

4. Surat Paksa

4.1. Defenisi dan Tujuan Surat Paksa

Sesuai pasal 1 angka 12 Undang – Undang Penagihan Pajak dengan Surat Paksa, surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

a. Penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis;

b. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus; atau

c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Pasal 12 Peraturan Menteri keuangan No. 24/PMK.03/2008 sttdd No.85/PMK.03/2010 menyebutkan surat paksa diterbitkan oleh pejabat setelah lewat 21 (dua puluh satu) hari sejak penyampaian surat teguran, dan diberitahukan secara langsung oleh jurusita kepada penanggung pajak.

Gugatan hanya dapat dilakukan atas prosedur penerbitan dan pelaksanaan surat paksa. Penanggung pajak yang merasa hak dan kepentingannya dilanggar atas pelaksanaan surat paksa dapat mengajukan gugatan hanya kepada pengadian pajak. Jadi, yang digugat hanya prosedur pelaksanaan surat paksa, bukan pada materi yang ada pada surat paksa. Dalam surat paksa sekurang – kurangnya harus memuat:

a. nama wajib pajak, atau nama wajib pajak dan penanggung pajak;

b. dasar penaghihan;

d. perintah untuk membayar.

4.2. Pemberitahuan Surat Paksa

Sebagaimana diatur dalam Keputusan Menteri Keuangan No. 561/KPM.04/2000 menyebutkan surat paksa dilakukan oleh jurusita dengan pernyataan dan penyerahan surat paksa kepada penanggung pajak.

a. Wajib Pajak Orang Pribadi

Terhadap wajib pajak orang pribadi surat paksa diberitahukan kepada:

1. Penanggung pajak di tempat tinggal, tempat usaha, ataudi tempat lain yang memungkinkan;

2. Orang dewasa yang bertempat tinggal bersama ataupun bekerja di tempat usaha penanggung pajak, apabila penanggung pajak yang bersangkutan tidak dapat dijumpai;

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila wajib pajak telah meninggal dunia dan harta warisa belum dibagi;

b. Wajib Pajak Badan

Terhadap wajib pajak badan surat paksa diberitahukan kepada:

1. Pengurus, pemegang saham, dan pemilik modal baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan; atau

2. Pegawai tingkat pimpinan di tempat kedudukan atau tempat usaha badan yang bersangkutan apabila jurusita tidak dapat menjumpai salah seorang tersebut diatas.

c. Wajib Pajak Pailit

Apabila wajib pajak dinyatakan pailit oleh Pengadilan Niaga, surat paksa diberitahukan kepada Kurator atau Balai Harta Peninggalan dan Hakim Pengawas yang ditetapkan. Sedangkan terhadap wajib pajak badan yang dinyataan bubar atau dalam likuidasi, surat paksa diberitahukan kepada orang atau badan yang dibebani untuk melaukan pemberesan, atau likuidator, atau penerima kuasa.

d. Keadaaan Khusus

Apabila wajib pajak atau penanggung pajak tidak diketahui tempat tinggalnya, atau tempat kedudukannya, pemberitahuan surat paksa dilaksanakan dengan cara menempelkan surat paksa pada papan pengumuman di kantor pajak yang menerbitkannya dan/atau mengumumkan surat paksa tersebut melalui media masa.

e. Wajib Pajak/Penanggung Pajak di Luar Wilayah Kerja Pejabat

1. Pejabat yang menerbitkan surat paksa mengirimkan permintaan bantuan pelaksanaan surat paksa disertai salinan surat paksa dan informasi mengenai wajib pajak/penanggung pajak kepada pejabat lokasi pelaksanaan surat paksa;

2. Pejabat lokasi pelaksanaan surat paksa memberitahukan surat paksa kepada wajib pajak/penanggung pajak dimaksud sesuai prosedur baku, dan selanjutnya memberitahukan tindakan yang telah dilakukan disertai salinan atau fotokopi Berita Acara Pemberitahuan Surat Paksa dan Laporan Pelaksanaan Surat Paksa.

Dalam kondisi – kondisi tertentu, pemberitahuan surat paksa adalah sebagai berikut:

2. Dalam hal wajib pajak menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan kewajiban perpajakan, surat paksa dapat diberitahukan kepada penerima penguasa tersebut. Penerima surat kuasa khusus dapat berupa orang pribadi atau badan.

3. Apabila pemberitahuan surat paksa kepada penanggung pajak orang pribadi atau penanggung pajak badan tidak dapat dilaksanakan karena penanggung pajaknya tidak bisa ditemukan keberadaannya, maka surat paksa disampaikan melalui pemerintah daerah setempat. Aparat pemerintah daerah serempat sekurang – kurangnya setingkat sekretaris kelurahan atau sekretaris desa dengan membuat berita acara, yang selanjutnya salinan surat paksa dimaksud akan segera diserahkan kepada penanggung pajak yang bersangkutan.

4. Dalam hal wajib pajak atau penanggung pajak tidak diketahui tempat tinggalnya, tempat usaha, atau tempat kedudukannya, penyampaian surat paksa dilaksanakan dengan cara menempelkan surat paksa pada papan pengumuman kantor pejabat yang menerbitkannya, mengumumkan melalui media massa, atau cara lain yang ditetapkan oleh menteri atau kepala daerah.

pajak tidak mau atau menolak menerima salinan surat paksa. Dengan demikian, surat paksa dianggap telah diberitahukan.

5. Penyitaan

5.1. Defenisi dan Tujuan Penyitaan

Dalam Kamus Besar Bahasa Indonesia dijelaskan arti dari kata penyitaan, yaitu sebagai proses, perbuatan, cara menyita, pembeslahan, pengambilan milik pribadi oleh pemerintah tanpa ganti rugi. Berdasarkan pasal 1 angka 12 PP No. 135 Tahun 2000 tentang Tata Cara Penyitaan dalam rangka Penagihan Pajak dengan Surat Paksa, diatur bahwa penyitaan adalah tindakan jurusita pajak untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang – undangan yang berlaku.

5.2. Pemberitahuan Surat Perintah Melaksanakan Penyitaan (SPMP)

Pemberitahuan SPMP dapat dilakukan oleh pejabat yang menerbitkan surat paksa ataupun pejabat yang berada di luar wilayah objek sita, yaitu:

a. Dilakukan Oleh Pejabat yang Menerbitkan Surat Paksa:

Pasal 2 PP No. 135 Tahun 2000 menyebutkan apabila utang pajak tidak dilunasi dalam jangka waktu 2 X 24 jam terhitung sejak tanggal Surat Paksa diberitahukan kepada wajib pajak / penanggung pajak.

b. Dilakukan Oleh Pejabat Lainnya:

1. Dalam hal objek sita berada di luar wilayah kerja pejabat yang menerbitkan Surat Paksa, pejabat tersebut meminta bantuan kepada pejabat yang wilayah kerjanya meliputi tempat/lokasi objek sita untuk menerbitkan SPMP terhadap objek sita dimaksud.

5.3. Ketentuan Umum Pelaksanaan Penyitaan

Pasal 3 dan pasal 4 PP No. 135 Tahun 2000 menyebutkan:

a. Dalam melaksanakan penyitaan, jurusita pajak harus:

1. memperlihatkan kartu tanda pengenal jurusita pajak;

2. memperlihatkan SPMP;

3. memberitahukan tentang maksud dan tujuan penyitaan.

b. Barang milik penanggung pajak yang dapat disita adalah barang yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau tempat lain, termasuk yang penguasaaanya berada di tangan pihak lain atau yang dibebani dengan hak tanggungan sebagai jaminan pelunasan utang tertentu, berupa:

1. Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan / atau

2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu.

d. pelaksanaan penyitaan dilakukan oleh jurusita pajak yang disaksikan oleh sekurang – kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal jurusita pajak dan dapat dipercaya.

e. Setiap pelaksanaan jurusita harus membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh jurusita, penanggung pajak, dan saksi – saksi.

f. Dalam hal penanggung pajak menolak untuk menandatangani Berita Acara Pelaksanaan Sita, jurusita harus mencantumkan penolakan tersebut dalam berita acara pelaksanaan sita yang selanjutnya ditandatangani oleh jurusita pajak dan saksi – saksi sehingga Berita Acara dimaksud tetap sah dan mempunyai kekuatan mengikat.

g. Penyitaan tetap dapat dilaksanakan sekalipun penanggung pajak tidak hadir, sepanjang terdapat seorang saksi berasal dari Pemda setempat, sekurang – kurangnya setingkat kepala kelurahan atau kepala desa

h. Salinan Berita Acara Pelaksanaan Sita ditempelkan pada barang bergerak dan / atau barang tidak bergerak yang disita, atau di tempat baarng bergerak dan / atau barang todak bergerak yang disita berada, atau ditempat – tempat umum.

paksa disampaikan kepada instansi yang bersangkutan, dan instansi tersebut menjadikan barang sitaan tersebut menjadi jaminan pelunasan utang pajak.

5.4. Barang yang Dikecualikan dari Penyitaan

Pasal 15 UU PPSP menyebutkan barang – barang yang dikecualikan dari penyitaan, yaitu:

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungannya;

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan masak yang berada di rumah;

c. Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari negara;

d. Buku – buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan alat – alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan;

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari – hari dengan jumlah seluruhnya tidak lebih dari Rp.10.000.000 (sepuluh juta rupiah); dan

6. Lelang

6.1. Pengumuman Lelang

Pasal 26 s.d. Pasal 28 UU PPSP menyebutkan:

a. Kepala kantor mengumumkan lelang paling singkat 14 hari setelah penyitaan, melalui surat kabar harian, selebaran atau tempelan yang mudah dibaca oleh umum dan / atau media elektronik termasuk internet di wilayah kerja Kantor Lelang tempat barang yang akan dijual

b. Pengumuman lelang untuk barang bergerak dilakukan 1 kali.

c. Pengumuman lelang barang tidak bergerak dilakukan 2 kali. Jangka waktu pengumuman pertama dengan kedua sekurang – kurangnya 15 hari. Pengumuman lelang pertama diperkenankan tidak melalui surat kabar harian, tetapi dengan cara melalui selebaran, tempelan yang mudah dibaca oleh umum dan / atau media elektronik termasuk internet. Pengumuman kedua harus dilakukan melalui surat kabar harian dan dilakukan sekurang – kurangnya 14 hari sebelum pelaksanaan lelang

d. Pengumuman lelang barang tidak bergerak yang akan dilelang bersama – sama dengan barang bergerak, maka pengumumannya dilakukan sebagai berikut:

2. Pengumuman kedua dilakukan hanya untuk barang tidak bergerak;

3. Pengumuman lelang untuk barang dengan nilai paling banyak Rp.20.000.000,- (dua puluh juta rupiah) tidak harus diumumkan melalui media massa, tetapi dapat melalui selebaran atau pengumuman yang ditempelkan di tempat umum misalnya di kantor kelurahan atau di papan pengumuman di kantor pajak.

6.2. Pelaksanaan Pelelangan

Kepala Kantor Pemohon Lelang harus hadir dalam pelaksanaan lelang dan setidak – tidaknya menugaskan bawahannya untuk mewakili. Prosedur yang dilakukan saat pelaksanaan lelang adalah sebagai berikut:

a. Kepala kantor menentukan nilai limit dan diserahkan kepada pejabat lelang selambat – lambatnya pada saat akan dimulainya pelaksanaan lelang. Harga limit dalam lelang eksekusi pajak dapat bersifat terbuka / tidak rahasia dan dapat diumumkan dalam pengumuman lelang.

b. Kepala kantor atau yang mewakilinya menghadiri pelaksanaan lelang untuk:

1. Menentukan dilepas atau tidaknya barang yang dilelang apabila harga penawaran yang diajukan oleh calon pembeli lebih rendah dari harga limit yang ditentukan;

3. Menandatangani asli risalah lelang.

c. Kepala kantor, kepala seksi penagihan, dan jurusita pajak, termasuk istri, keluarga sedarah dan semenda dalam keturunan garis lurus, serta anak angkat tidak diperbolehkan membeli barang sitaan yang dilelang.

d. Lelang tetap dapat dilaksanakan, meskipun:

1. Wajib pajak sedang mengajukan keberatan dan belum memperoleh keputusan keberatan;

2. Wajib pajak / penanggung pajak tidak hadir.

e. Lelang tidak dilaksanakan dalam hal:

1. Wajib pajak / penanggung pajak telah melunasi utang pajak dan biaya penagihan pajak;

2. Terdapat putusan pengadilan;

3. Objek lelang musnah.

pelaksanaan lelang. Penggunaan hasil lelang terlebih dahulu untuk membayar biaya penagihan pajak dan sisanya untuk membayar utang pajak.

g. Biaya penagihan pajak ditambah 1% dari:

1. Hasil penjualan barang yang dikecualikan dari penjualan secara lelang;

2. Pokok lelang dari penjualan secara lelang.

6.3. Penyelesaian Lelang

Menurut Ida Zuraida & L.Y. Hari Sih Advianto dalam bukunya Penagihan Pajak (2011:130), yaitu:

a. Hak penanggung pajak atas barang yang dilelang berpindah kepada pembeli dan kepadanya diberikan risalah lelang yang merupakan bukti otentik sebagai dasar pendaftaran dan pengalihan hak.

b. Apabila setelah lelang wajib pajak memperoleh keputusan keberatan atau putusan banding yang menyebabkan utang pajak menjadi berkurang atau nihil sehingga menimbulkan kelebihan pembayaran pajak, wajib pajak tidak dapat meminta atau tidak berhak menuntut pengembalian barang yang telah dilelang.

c. Kepala kantor mengembalikan kelebihan pembayaran pajak dalam bentuk uang

bukti otentik dari peralihan hak atas barang dari pemohon lelang kepada pemenang lelang. Penandatanganan risalah lelang dilakukan oleh pejabat lelang dan penjual / kuasa penjual.

7. Penagihan Seketika dan Sekaligus

Pasal 20 ayat 2 UU KUP dan pasal 6 UU PPSP memberikan wewenang kepada Direktur Jenderal Pajak untuk melakukan penagihan seketika dan sekaligus yaitu tindakan penagihan tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, Masa Pajak, dan Tahun Pajak. Penagihan Seketika dan Sekaligus dilakukan apabila:

a. Penanggung pajak akan meninggalkan Indonesia untuk selama – lamanya atau berniat untuk itu;

b. Penanggung pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya di Indonesia;

c. Terdapat tanda – tanda bahwa penanggung pajak akan membuarkan badan usaha atau menggabungkan atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau melakukan perubahan bentuk lainnya;

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda – tanda kepailitan.

8. Daluwarsa Penagihan Pajak

Pasal 22 UU KUP menegaskan hak untuk melakukan penagihan pajak termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak penerbitan:

a. Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan;

b. Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan Peninjauan Kembali.

Daluwarsa penagihan pajak tertangguh apabila: 1. Diterbitkan surat paksa;

2. Ada pengakuan utang pajak dari wajib pajak baik langsung maupun tidak langsung;

3. Diterbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan;

F. Pejabat dan Jurusita Pajak 1. Pejabat

adalah Pejabat yang mempunyai kewenangan untuk mengangkat serta memberhentikan Jurusita pajak, dan menugaskan jurusita pajak untuk melaksanakan tindakan penagihan pajak (H. Moeljo Hadi, S.H., 1998:1).

Sesuai dengan UU PPSP pasal 2 ayat 3, Pejabat Pajak berwenang: a. Mengangkat dan memberhentikan Jurusita Pajak;

b. Menerbitkan :

1. Surat Teguran, Surat Peringatan atau surat lain yang sejenis; 2. Surat Perintah Penagihan Seketika dan Sekaligus;

3. Surat Paksa;

4. Surat Perintah Melaksanakan Penyitaan; 5. Surat Perintah Penyanderaan;

6. Surat Pencabutan Sita; 7. Pengumuman Lelang;

8. Surat Penentuan Harga Limit; 9. Pembatalan Lelang; dan

10. Surat lain yang diperlukan untuk pelaksanaan penagihan pajak. 2. Jurusita Pajak

sekaligus, pemberitahuan surat paksa, melaksanakan penyitaan dan penyanderaan (gijzeling).

Pasal 5 ayat (3) Undang – Undang Penagihan Pajak dengan Surat Paksa menyebutkan jurusita pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita.

G. Subjek dan Objek Penagihan Pajak 1. Subjek Penagihan Pajak

Subjek penagihan pajak yaitu Penanggung Pajak:

a. Penanggung Pajak adalah orang pribadi atau badan yg bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan kewajiban WP menurut ketentuan peraturan perundang-undangan perpajakan.

b. Penanggung pajak orang pribadi adalah wajib pajak, kuasanya, ahli waris, pelaksana wasiat atau yang mengurus harta peninggalan.

c. Penanggung pajak bagi anak yang belum dewasa atau orang yang berada dalam pengampuan adalah wali anak atau pengampunya.

yang berkuasa, menanda tangani cek, menanda tangani kontrak, dan para pemegang saham pengendali.

2. Objek Penagihan Pajak

BAB IV

ANALISIS DAN EVALUASI DATA

A. Prosedur Pelaksanaan Penagihan Pajak

Kepala Kantor Pelayanan Pajak melaksanakan tindakan penagihan apabila pajak yang terutang sebagaimana yang tercantum dalam Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKKBT), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak atau kurang dibayar setelah jatuh tempo.

Berikut ini adalah prosedur pelaksanaan penagihan pajak yang dilakukan oleh Kantor Pelayanan Pajak Medan Kota kepada penanggung pajak mulai dari penerbitan Surat Teguran sampai dengan pelaksanaan Lelang:

1. Surat Teguran

2. Surat Paksa

Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah lewat 21 (dua puluh satu) hari sejak tanggal diterbitkannya Surat Teguran, maka pejabat dapat menerbitkan Surat Paksa diterbitkan kepada penanggung pajak dengan dibebani biaya penagihan pajak dengan Surat Paksa sebesar Rp. 50.000,00 (lima puluh ribu rupiah).

3. Penyitaan

Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah lewat waktu 2 X 24 (dua puluh empat) jam sejak surat paksa diterbitkan, maka pejabat dapat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP) kepada penanggung pajak dengan dibebani biaya pelaksanaan Surat Perintah Melaksanakan Penyitaan sebesar Rp. 100.000 (seratus ribu rupiah).

4. Lelang

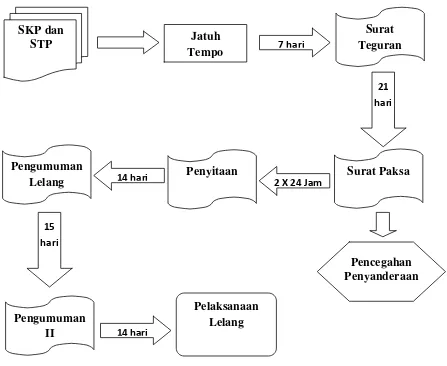

Gambar 4.1: Jadwal dan Alur Tindakan Penagihan Pajak

Dari gambar diatas dapat dilihat alur yang terjadi dalam proses penagihan pajak sesuai dengan peraturan perundang – undangan perpajakan mulai dari penerbitan Surat Teguran sampai dengan pelaksanaan Lelang. Namun pada gambar diatas dalam proses penagihan terdapat proses Pencegahan atau Penyanderaan yang dapat dilakukan oleh fiskus dalam melakukan penagihan kepada penanggung pajak setelah disampaikannya Surat Paksa apabila:

Surat Teguran Jatuh

Tempo 7 hari

SKP dan STP

Surat Paksa 2 X 24 Jam

Penyitaan 14 hari Pengumuman Lelang 15 hari Pelaksanaan Lelang Pengumuman

II 14 hari

21 hari

1. Penanggung pajak mempunyai utang pajak sekurang – kurangnya Rp.100.000.000.- (seratus juta rupiah) sesuai dengan Pasal 33 UU PPSP;

2. Diragukan itikad baik dari penanggung pajak dalam melunasi utang pajak, yang merupakan syarat kualitatif sesuai PPP No. 137 Tahun 2000;

3. Terdapat dugaan kuat bahwa penanggunhg pajak akan melarikan diri;

4. Telah mendapat izin tertulis dari Menteri Keuangan Republik Indonesia.

1. Contoh Kasus Penagihan Pajak

Berikut ini adalah contoh kasus yang terjadi atas penagihan pajak yaitu sebagai berikut:

Untuk massa pajak tahun 2010, wajib pajak Tuan Amir diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) pada tanggal 5 Mei 2011 oleh Kantor Pelayanan Pajak Pratama Medan Kota dengan jumlah pajak yang masih harus dibayar sebesar Rp.120.000.000,-. Atas jumlah kekurangan pembayaran pajak tersebut Tuan Amir tetap tidak melunasi dan membayar utang pajaknya. Bagaimanakah prosedur penagihan pajak yang seharusnya dilakukan oleh fiskus?

Penyelesaian:

dengan tanggal 4 Juni 2011, maka fiskus dapat menerbitkan Surat Teguran setelah 7 hari jatuh tempo pelunasan SKPKB yaitu pada tanggal 11 Juni 2011. Dan apabila wajib pajak tetap menghiraukan Surat Teguran yang telah diterbitkan oleh fiskus, maka fiskus dapat menerbitkan Surat Paksa 21 hari sejak jatuh tempo dari Surat Teguran yaitu pada tanggal 2 Juli 2011. Apabila wajib pajak masih tetap tidak melunasi utang pajaknya, maka fiskus dapat melakukan penyitaan atas barang – barang wajib pajak dengan diterbitkannya Surat Perintah Melakukan Penyitaan (SPMP) oleh pejabat pajak selambat – lambatnya dalam jangka waktu 2 X 24 jam dari jatuh tempo tanggal penerbitan Surat Paksa yaitu pada tanggal 4 Juli 2011.

Hasil dari pelelangan tersebut akan dipergunakan untuk membayar biaya – biaya penagihan pajak serta melunasi jumlah utang pajak dari wajib pajak Tuan Amir tersebut.

B. Tingkat Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Kota

Untuk mengetahui tingkat kepatuhan wajib pajak / penanggung pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Kota, maka penulis akan melampirkan perkembangan mengenai jumlah penerbitan surat teguran hingga lelang yang terjadi di Kantor Pelayanan Pajak Pratama Medan Kota selama 5 tahun terakhir.

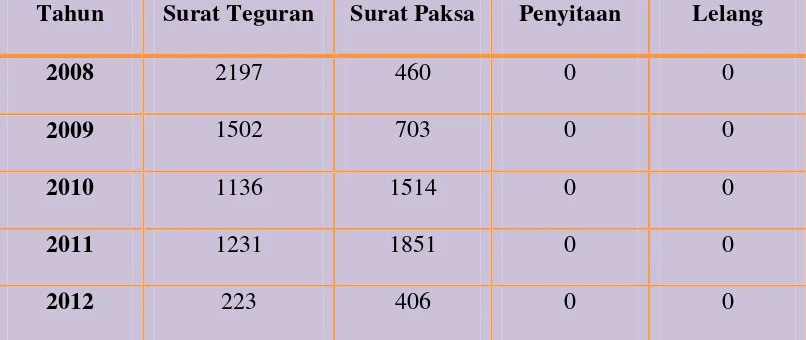

Tabel 4.1.

Jumlah Penerbitan Surat Teguran Hingga Lelang Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Kota Tahun 2008 – 2012

Tahun Surat Teguran Surat Paksa Penyitaan Lelang

2008 2197 460 0 0

2009 1502 703 0 0

2010 1136 1514 0 0

2011 1231 1851 0 0

[image:74.612.115.518.218.388.2]2012 223 406 0 0

Tabel diatas merupakan jumlah dari wajib pajak orang pribadi yang telah dilakukannya prosedur penagihan pajak mulai dari penerbitan surat teguran hingga pelaksanaan lelang di Kantor Pelayanan Pajak Pratama Medan Kota. Dari data diatas dapat dilihat sekilas bahwa masih banyak wajib pajak mendapatkan penagihan pajak secara aktif.

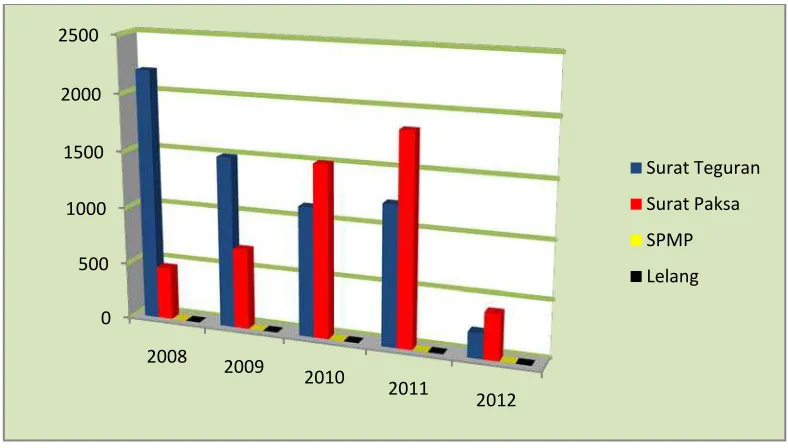

Gambar 4.2.

Dari tabel serta diagram batang diatas dapat dilihat bahwa adanya penurunan yang terjadi terhadap penerbitan surat teguran yang dilakukan oleh aparatur pajak pada seksi penagihan di Kantor Pelayanan Pajak Pratama Medan Kota yang terus mengalami penurunan dari tahun 2008 sampai dengan tahun 2010. Namun terjadi peningkatan sebesar 8.36% pada tahun 2011 dan penurunan yang sangat signifikan atas penerbitan surat teguran terjadi pada tahun 2012 yaitu sebesar 81.88%. Hal ini menunjukan bahwa adanya kesadaran masyarakat dalam membayar pajak khususnya wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Kota serta sosialisasi yang baik yang dilakukan oleh aparatur pajak di KPP tersebut pada tahun 2012.

Sedangkan penerbitan Surat Paksa yang terjadi di Kantor Pelayanan Pajak Pratama Medan Kota memperlihatkan kenaikan yang cukup signifikan antara tahun 2009 hingga tahun 2010 sebesar 115.36% yang menunjukan banyaknya wajib pajak yang tidak menyelesaikan tunggakan pajaknya pada tahun 2010. Sedangkan pada tahun 2012 jumlah Surat Paksa yang terbit kepada wajib pajak juga mengalami penurunan sebesar 78.06% yang menunjukan adanya kesadaran wajib pajak dalam membayar utang pajaknya sebelum di terbitkannya Surat Paksa.

[image:76.612.116.520.512.685.2]Pelaksanan penyitaan dan proses pelelangan juga tidak pernah terjadi terhadap wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Kota selama 5 tahun terakhir yaitu dari tahun 2008 sampai dengan tahun 2012.

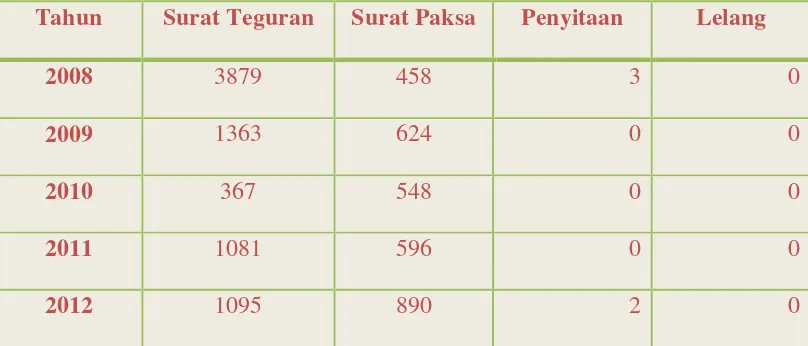

Tabel 4.2.

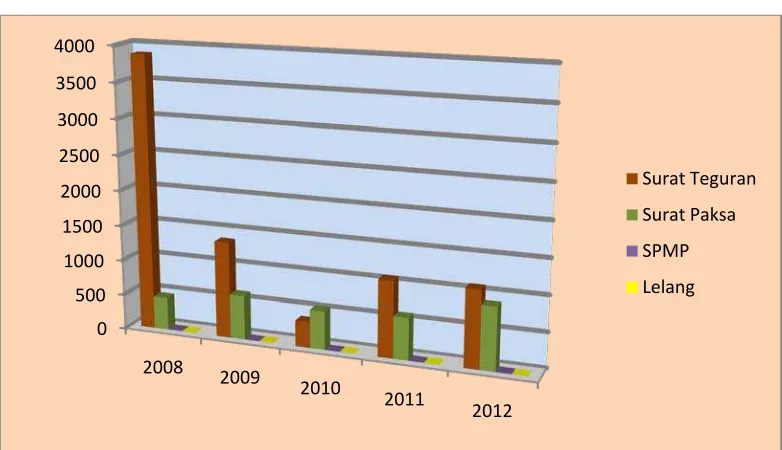

Jumlah Penerbitan Surat Teguran Hingga Lelang Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Kota Tahun 2008 – 2012

Tahun Surat Teguran Surat Paksa Penyitaan Lelang

2008 3879 458 3 0

2009 1363 624 0 0

2010 367 548 0 0

2011 1081 596 0 0

Tabel diatas merupakan jumlah dari wajib pajak badan yang telah dilakukannya prosedur penagihan pajak mulai dari penerbitan surat teguran hingga pelaksanaan lelang di Kantor Pelayanan Pajak Pratama Medan Kota. Meskipun jumlah wajib pajak badan yang diterbitkan Surat Paksa cenderung lebih sedikit dibandingkan dengan jumlah wajib pajak orang pribadi, namun terdapat penyitaan atas barang – barang wajib pajak badan yang terjadi pada tahun 2008 dan tahun 2012.

[image:77.612.115.506.412.637.2]Untuk lebih jelasnya maka dapat dilihat dari diagram batang dibawah ini mengenai perkembangan dari jumlah wajib pajak yang dilakukan proses penagihan dari tahun 2008 hingga tahun 2012.

Gambar 4.3.

0 500 1000 1500 2000 2500 3000 3500 4000

2008 2009

2010

2011

2012

Surat Teguran

Surat Paksa

SPMP

Dari tabel dan diagram batang diatas dapat dilihat bahwa pada tahun 2008 adanya penerbitan Surat Teguran yang terjadi di Kantor Pelayanan Pajak Pratama Medan Kota terhadap 3879 penanggung pajak. Hal ini dapat disimpulkan bahwa masih banyak wajib pajak badan yang tidak membayar pajak tepat waktu ataupun melunasi utang pajaknya pada saat yang tepat sesuai dengan ketentuan umum dan tata cara perpajakan pada tahun tersebut. Namun jika dilihat secara seksama, pada tahun 2010 terjadi penurunan jumlah Surat Teguran yang terbit sebesar 73.07% dan adanya peningkatan kembali pada tahun 2011.

Analisis Gambar 4.3

Data diatas juga menunjukan dilakukannya penyitaan atas 3 orang wajib pajak badan pada tahun 2008 dan 2 orang wajib pajak badan pada tahun 2012 yang proses penagihannya tidak sampai pada proses pelelangan.

Dari data - data diatas dapat disimpulkan bahwa masih banyak wajib pajak yang tidak menyelesaikan kewajibannya dalam melunasi pokok pajak ataupun utang pajaknya dengan rata – rata penerbitan surat teguran bagi wajib pajak orang pribadi sebesar 1257 dan wajib pajak badan dengan rata – rata sebesar 1557. Sedangkan rata – rata penerbitan surat paksa bagi orang pribadi sebesar 986 dan wajib pajak badan dengan rata – rata sebesar 623.

C. Kendala - Kendala yang Dihadapai Dalam Proses Penagihan dan Upaya - Upaya yang Ditempuh dalam Mengatasinya

Menurut hasil wawancara dengan jurusita pajak di Kantor Pelayanan Pajak Pratama (KPP) Medan Kota, ditemui beberapa kendala – kendala sebagai berikut:

1. Banyak Wajib Pajak (WP) tidak dapat ditemukan karena:

a. wajib pajak sudah pindah alamat baru;

b. wajib pajak telah meninggal dunia dan alamat ahli waris tidak diketahui;

c. wajib pajak sudah tidak mempunyai pekerjaan dan tidak mempunyai aset serta pindah alamat.

Untuk mengatasi hal tersebut diatas, maka upaya – upaya yang harus dilakukan oleh fiskus yaitu sebagai berikut:

a. Melakukan kerjasama dan berkoordinasi dengan instansi – instansi lain yang terkait untuk meminta keterangan domisili seperti dari RT, RW, dan Kelurahan untuk mencari keberadaan wajib pajak;

b. Menempelkan Surat Paksa atas nama wajib pajak tersebut di papan pengumuman KPP;

2. Tunggakan pajak tidak bisa dibayarkan atau tertagih, dikarenakan:

a. wajib pajak sebagian besar sudah tidak bekerja lagi;

b. Ketetapan pajak diterbitkan ketika wajib pajak sudah tidak bekerja lagi;

Langkah – langkah yang harus dilakukan adalah dengan melakukan penagihan pajak secara persuasif dengan menghimbau wajib pajak untuk segera melunasi utang pajak serta memanggil wajib pajak untuk memberi penjelasan agar bersedia menyelesaikan da