EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT PADA PT TIGA PILAR SEJAHTERA FOOD TBK

Teks penuh

Gambar

Dokumen terkait

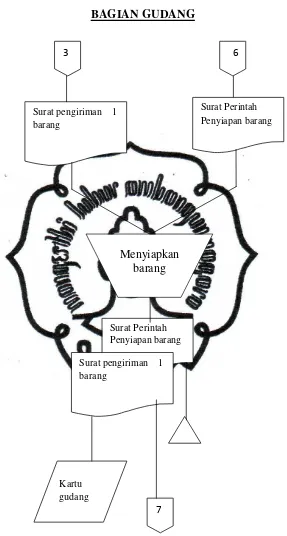

Adanya pengecekan bersama antara bagian gudang dengan bagian pengiriman untuk setiap perngiriman barang (Kartu Perdana XL) ke pelanggan sehingga kesalahan pencatatan antara

Debitur sebelum memperoleh kredit terlebih dahulu harus melalui tahapan- tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan,

purchases order yang diterima dari pelanggan; (2) setiap pengiriman barang didasarkan pada DO ( Delivery Order ) sehingga menjamin tidak adanya barang yang keluar dari

d) Terjadi miss-communication pada bagian pengiriman dan marketting, dalam hal ini seharusnya perusahaan membuat penambahan tugas kepada bagian pengiriman untuk

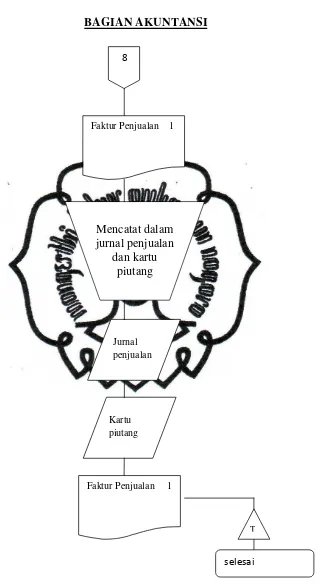

didasar pada dokumen sumber dan dokumen pendukung berikut ini : “Pencatatan terjadinya piutang didasarkan atas faktur penjualan yang didukung dengan surat order pengiriman dan

jabatannya sebagai anggota Dewan Komisaris sebelum masa jabatannya sebagai anggota Dewan Komisaris berakhir, maka posisi lowong Ketua Komite tersebut wajib

Penulis menyarankan agar sebaiknya perusahaan memperbaiki pengarsipan dokumen pada masing-masing fungsi yang terkait, mencetak dokumen yang dibutuhkan, dan

Sebaiknya penerimaan order dari pelanggan telah diotorisasi oleh bagian gudang, bagian kredit dan bagian penjualan sebagai awal kegiatan penjualan, bagian penjualan