ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI UNTUK MENGEVALUASI PENGENDALIAN

INTERN PADA PT. SETIA KAWAN PRIMA Andi Masita (21208418)

Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2012 ABSTRAK

Penelitian ini bertujuan untuk menganalisis sistem informasi akuntansi penjualan tunai yang diterapkan oleh PT. Setia Kawan Prima, untuk mengetahui apakah penerapan pengendalian intern pada perusahaan telah sesuai dan merancang alternatif usulan sistem informasi akuntansi penjualan tunai pada PT. Setia Kawan Prima berdasarkan pengendalian intern. Penelitian ini merupakan penelitian analisis deskriptif kualitatif dengan menggunakan data kualitatif dari internal perusahaan. Tahapan analisis dimulai dari analisis sistem, conseptual design dan physical design. Alat perancangan yang digunakan adalah DFD, ERD dan normalisasi yang nantinya menghasiilkan output berupa laporan atau report. Bedasarkan hasil penelitian penulis mengambil kesimpulan bahwa sistem penjualan tunai pada PT. Setia Kawan Prima memiliki kelemahan yaitu pengarsipan dokumen penjualan bagi setiap fungsi belum tersusun rapi, tidak tercetaknya dokumen pendukung sebagai bukti kesahihan dokumen sumber, laporan yang dihasilkan masih belum lengkap. Kelemahan tersebut bisa memicu terjadinya kecurangan dan penyalahgunaan kas yang mungkin dilakukan oleh karyawan. Penulis menyarankan agar sebaiknya perusahaan memperbaiki pengarsipan dokumen pada masing-masing fungsi yang terkait, mencetak dokumen yang dibutuhkan, dan menghasilkan laporan yang terkait dalam sistem penjualan tunai yang diterapkan dengan melihat pengendalian internal yang menjadi standar operasional setiap perusahaan.Selain itu penulis juga menyarankan untuk menggunakan sistem informasi akuntansi yang terkomputerisasi dengan melihat skala perusahaan dan kemampuan jangka panjangnya untuk membantu pihak manajemen serta pemimpin dalam mengambil keputusan dan membantu pekerjaan karyawannya menjadi lebih efektif dan efisien.

Kata Kunci : Analisis, Perancangan, Sistem Informasi Akuntansi, Penjualan Tunai, Pengendalian Intern

PENDAHULUAN

Memasuki era globalisasi yang semakin luas dan kompleks, banyak jenis usaha yang semakin berkembang di Indonesia. Segala jenis perusahaan yang berkembang di Indonesia akan menghadapi banyak tantangan dari perusahaan sejenis yang bermunculan baik yang berasal dari dalam negeri maupun dari luar negeri. Hal ini mengakibatkan semakin ketat dan tajamnya persaingan di dunia usaha. Salah satu faktor yang dapat memajukan atau mengembangkan perusahaan tergantung pada sistem akuntansi yang dipergunakan, oleh karena itu perusahaan mempunyai cara tersendiri untuk meningkatkan kualitas sistem akuntansinya.

Usaha-usaha yang sudah terbentuk baik itu kecil maupun besar akan mengalami perkembangan menjadi perusahaan yang lebih besar lagi.

Penerapan sistem informasi akuntansi yang tepat dengan kondisi dan situasi yang dihadapi perusahaan sangat membantu kelancaran transaksi dan penyediaan informasi yang diperlukan oleh manajemen dalam mengambil keputusan, melakukan pengawasan mengoperasikan perusahaan. Diperlukan suatu

sistem informasi akuntansi penjualan yang sesuai dengan kondisi perusahaan untuk menghasilkan informasi akuntansi mengenai penjualan dengan tepat waktu, akurat dan terpecaya dalam memenuhi kebutuhan pihak internal dan eksternal perusahaan. Selain itu, sistem informasi akuntansi penjualan yang didukung dengan pengendalian intern akan membantu melindungi penjualan dari manipulasi. Pada PT. Setia Kawan Prima ini,penjualan di perusahaan tersebut terus meningkat dari tahun ke tahun. Terbukti bahwa usaha yang berawal dari toko buku merambah menjadi usaha penerbitan berbagai macam jenis buku.

Dalam operasinya PT. Setia Kawan Prima melakukan penjualan baik secara tunai- kredit-konsinyasi. Namun penulis memfokuskan kepada penjualan secara tunai, dengan kata lain kas berperan sebagai media pertukaran yang terlibat secara langsung pada transaksi yang dilakukan oleh perusahaan tersebut.

Kas yang merupakan roda penggerak dalam menjalankan aktivitas perusahaan memiliki sifat likuid. Karena sifatnya yang likuid, dalam kegiatan kas sering terjadi kecurangan dan penyelewengan oleh pihak-pihak intern perusahaan.

Maka perlu juga diperhatikan sistem pengendalian internal dalam perusahaan tersebut. Pengendalian internal yang memadai diperlukan untuk mengkoordinasi dan mengawasi jalannya aktivitas perusahaan. Hal ini dimaksudkan untuk menghindari terjadinya hal-hal yang dapat menimbulkan kerugian perusahaan seperti penyelewengan, kecurangan, pemborosan, dan pencurian baik dari pihak dalam maupun pihak luar perusahaan dalam menilai perusahaan serta untuk mengevaluasi dan mengambil tindakan perbaikan dalam mengantisipasi kelemahan perusahaan.

Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah pelaksanaan sistem informasi akuntansi penjualan tunai yang diterapkan oleh PT. Setia Kawan Prima

2. Apakah sistem informasi akuntansi penjualan tunai pada PT. Setia Kawan Prima telah menerapkan pengendalian intern yang sesuai ?

3. Bagaimana perancangan sistem informasi akuntansi penjualan tunai yang tepat untuk PT. Setia Kawan Prima apabila dilihat dari pengendalian intern.

Batasan Masalah

Agar penelitian ini lebih terarah maka, pendekatan yang digunakan adalah pengendalian intern dilihat dari sistem informasi akuntansi penjualan tunai yang dijalankan oleh perusahaan.

Tujuan Penelitian

Adapun tujuan dari penulisan skripsi ini adalah sebagai berikut :

1. Menganalisis sistem informasi akuntansi penjualan tunai yang diterapkan oleh PT. Setia Kawan Prima

2. Untuk mengetahui apakah penerapan pengendalian intern pada perusahaan telah sesuai

3. Merancang alternatif usulan sistem informasi akuntansi

4. penjualan tunai pada PT. Setia Kawan Prima berdasarkan pengendalian intern LANDASAN TEORI

Sistem Informasi Akuntansi

Menurut George H. Bodnar dan William S. Hoopwood yang diterjemahkan oleh Julianto A. Saputra (2006 : 3) :

“Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti masyarakat dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi. Informasi tersebut dikomunikasikan kepada para pembuat keputusan. Sistem Informasi Akuntansi melakukan hal tersebut dengan sistem manual atau melalui sistem terkomputerisasi.”

Menurut Midjan, Azhar Susanto (2003 : 11) :

„‟Sistem informasi akuntansi adalah seperangkat sumber manusia dan modal dalam organisasi yang berkewajiban untuk menyajikan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan dan memproses data.”

Dari uraian diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah organisasi dan kumpulan sumber daya yang di koordinasikan dan diolah melalui berbagai tahapan untuk menghasilkan laporan yang digunakan oleh manajemen untuk mengawasi usahanya dan untuk mengelola perusahaan.

Tujuan Sistem Akuntansi

Sesuai dengan pengertian akuntansi, maka secara umum tujuan pengembangan sistem akuntansi menurut Mulyadi ( 2001: 19 ) adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketetapan penyajian, maupun struktur informasinya.

Untuk menghargai pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap, mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

Sistem Akuntansi Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Fungsi yang Terkait dalam Sistem Akuntansi Penjualan Tunai

Menurut Mulyadi (2001 : 462) fungsi yang terkait dalam penjualan tunai adalah sebagai berikut :

1. Fungsi Penjualan, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada di tangan Bagian Order Penjualan.

2. Fungsi Kas, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini berada di tangan Bagian Kassa.

3. Fungsi Gudang, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. Fungsi ini berada di tangan Bagian Gudang.

4. Fungsi Pengiriman, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli. Fungsi ini berada di tangan Bagian Pengiriman.

5. Fungsi Akuntansi, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. Fungsi ini berada di tangan Bagian Jurnal.

Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

1. Faktur Penjualan Tunai 2. Pita Register Kas 3. Bukti Setor Bank

Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam penjualan tunai adalah : 1. Jurnal penjualan

2. Jurnal penerimaan kas 3. Jurnal umum

4. Kartu persediaan

Siklus Hidup Pengembangan Sistem

Tahapan utama siklus hidup pengembangan sistem terdiri dari : 1. Perencanaan Sistem (System Planning)

Perencanaan sistem menyangkut estimasi dari kebutuhan-kebutuhan fisik, tenaga kerja dan dana yang dibutuhkan untuk mendukung pengembangan sistem ini serta untuk mendukung operasinya setelah diterapkan. Proses perencaan sistem dapat dikelompokkan dalam 3 proses utama yaitu sebagai berikut :

a. Merencanakan proyek-proyek sistem

b. Menentukan proyek-proyek sistem yang akan dikembangkan dan dilakukan

c. Mendefinisikan proyek-proyek sistem yang dikembangkan dan dilakukan

2. Analisis Sistem (System analysis)

Analisis sistem merupakan penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan, dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan.

Langkah –langkah dasar yang harus dilakukan oleh analisis sistem yaitu : a. Identify, yaitu mengidentifikasikan masalah.

b. Understand, yaitu memahami kerja dari sistem yang ada.

c. Analyze, yaitu menganalisis sistem.

d. Report, yaitu membuat laporan hasil analisis.

3. Perancangan Sistem Secara Umum (System Design) Perancangan sistem dapat diartikan sebagai berikut ini :

a. Tahap setelah analisis dari siklus pengembangan sistem.

b. Pendefinisian dari kebutuhan-kebutuhan fungsional.

c. Persiapan untuk rancang bangun implementasi.

d. Menggambarkan bagaimana suatu sistem dibentuk.

e. Konfigurasi komponen-komponen perangkat lunak dan perangkat keras dari suatu sistem.

4. Seleksi Sistem (System Selection)

Tahap seleksi sistem merupakan tahap untuk memilih perangkat keras dan perangkat lunak untuk sistem informasi. Tugas ini membutuhkan pengetahuan yang cukup bagi yang melaksanakannya supaya dapat memenuhi kebutuhan rancang bangun yang telah dilakukan.

5. Implementasi Sistem (System Implementation)

Tahap implementasi sistem merupakan tahap meletakkan sistem supaya siap untuk dioperasikan. Tahap ini termasuk juga kegiatan menulis kode program jika tidak digunakan paket pernagkat lunak aplikasi.

METODOLOGI PENELITIAN Objek Penelitian

Objek yang menjadi penelitian oleh penulis adalah PT. Setia Kawan Prima yang beralamat di Komplek Maya Indah II, Jln. Kramat Raya No.3L, Jakarta Pusat yang merupakan usaha keluarga yang bergerak dibidang penjualan berbagai macam buku.

Data yang Digunakan

Data yang digunakan adalah data kualitatif. Data Kualitatif adalah data yang tidak dapat diukur dalam satuan. Dalam penelitian ini penulis menggunakan dua jenis data yaitu data primer dan data sekunder.

Teknik Pengumpuan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan sebagai berikut : 1. Survei

2. Wawancara

3. Metode Dokumentasi

Alat Analisis yang Digunakan

Alat analisis yang digunakan oleh penulis adalah analisis deskriptif kualitatif yaitu analisis yang menggunakan data yang diperoleh penulis, kemudian dibandingkan dengan teori-teori

Adapun tahapan-tahapannya adalah sebagai berikut : 1. Analisis Sistem

Pada tahap ini penulis melakukan survey sistem untuk mengumpulkan data atas transaksi penjualan tunai pada PT. Setia Kawan Prima. Selain itu penulis juga melakukan identifikasi permasalahan beserta analisa kebutuhan informasi dan sistem atas transaksi penjualan tunai tersebut.

2. Conseptual Design

Pada tahap ini penulis mulai merancang membuat pemodelan proses (dengan menggunakan Data Flow Diagram), pemodelan data (dengan menggunakan Entity Relationship Diagram), dan Normalisasi.

3. Physical Design

Pada tahap terakhir penulis melakukan physical design yang meliputi design output (berupa laporan atau report) laporan ini terdiri dari laporan penjualan yang terdiri dari laporan penjualan harian, laporan barang terjual dan laporan penerimaan kas. Yang kedua design database (membuat tabel) tabel ini terdiri

dari tabel pelanggan, tabel order penjualan, tabel barang, tabel transaksi penjualan, dan tabel penerimaan kas.

ANALISIS DAN PEMBAHASAN Analisis Deskripsi kegiatan

Dari uraian prosedur yang diterima penulis,terlihat bahwa pendeskripsian kegiatan penjualan tunai yang terdapat pada PT. Setia Kawan Prima telah sesuai sebagaimana mestinya alur kegiatan penjualan dilaksanakan yaitu perusahaan mewajibkan pelanggan untuk membayar terlebih dahulu barang pesanannya sebelum barang tersebut diserahkan oleh perusahaan ke pelanggan dan transaksi tersebut kemudian dicatat oleh perusahaan. Penerimaan kas yang terdapat di dalam perusahaan juga sudah terlihat baik dengan melaksanakan penyetoran kas tunai setiap hari ke bank dan melibat pihak lain selain kasir.

Analisis Fungsi yang terkait

Fungsi yang terkait dalam penjualan tunai di PT. Setia Kawan Prima sudah sesuai dengan fungsi yang semestinya ada dalam sistem penjualan tunai di perusahaan. Bagian atau Fungsi yang terkait terbagi dengan jelas dalam sistem penjualan tunai PT. Setia Kawan Prima, dimana Fungsi Penjualan terpisah dengan Fungsi Kas, Fungsi Kas terpisah dengan Fungsi akuntansi dan fungsi yang diperlukan dalam transaksi penjualan tunai terbagi dengan jelas. Fungsi- Fungsi tersebut terdiri dari :

a. Fungsi Order Penjualan b. Fungsi Kas

c. Fungsi Gudang

d. Fungsi Pengiriman Barang e. Fungsi Keuangan

f. Fungsi Akuntansi Analisis Dokumen

Faktur Penjualan Tunai yang dibuat oleh PT.Setia Kawan Prima sudah sesuai dengan rancangan formulir yang semestinya. Namun, dokumen sumber seperti Faktur Penjualan Tunai sebaiknya memilliki dokumen pendukung seperti Pita Kas Register. Perusahaan hanya menggunakan Faktur Penjualan Tunai dalam sistem penjualan tunainya , padahal dokumen pendukung berfungsi sebagai bukti sahihnya transaksi yang direkam dalam dokumen sumber. Selain itu penulis menyarankan untuk membuat Faktur Penjualan Tunai sebanyak 3 rangkap agar setiap fungsi yang terkait memiliki arsip sebagai bukti dari terjadinya transaksi penjualan.

Analisis Prosedur

Prosedur penjualan tunai yang diterapkan PT.Setia Kawan Prima ada beberapa kelemahan. Pada prosedur penerimaan kas bagian penerimaan kas tidak

mencetak dokumen pendukung faktur penjualan tunai yaitu pita register kas.

Sesuai prosedur pencatatan yang baik dalam suatu transaksi penjualan, kesahihan dokumen sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh yang berwenang.

Analisis Catatan Akuntansi

Dari data yang penulis peroleh terlihat bahwa perusahaan telah membuat pencatatan yang sesuai dengan catatan akuntansi yang seharusnya ada pada penjualan tunai. Seperti Jurnal Penjualan, Jurnal Penerimaan Kas, Jurnal Umum, Kartu persediaan.

Analisis Laporan

Laporan yang dihasilkan perusahaan merupakan laporan penjualan per minggu. Penulis mengusulkan untuk dibuat laporan penjualan harian, laporan barang terjual dan laporan penerimaan kas

Perancangan Sistem yang Diusulkan

Rancangan sistem penjualan yang diusulkan penulis kepada PT. Setia Kawan Prima berupa file-file komputer yang dapat dicetak menjadi dokumen.

Dalam pendistribusian dokumen ini masih menggunakan sistem manual, tetapi dalam pengolahan data menghasilkan dokumen dan pembuatan laporan penjualan menggunakan sistem penjualan tunai yang terkomputerisasi.

Dokumen yang Digunakan Dalam Sistem yang Diusulkan

Dari analisis diatas terlihat bahwa perusahaan tidak menggunakan dokumen pendukung dari Faktur Penjualan Tunai yaitu Pita Register Kas. Pita Register Kas merupakan dokumen yang dihasilkan oleh bagian kasir dengan cara mengoperasikan mesin register. Pita Register Kas merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Prosedur Dalam sistem Penjualan Tunai yang Diusulkan

Prosedur dalam sistem penjualan tunai yang diusulkan oleh penulis adalah sebagai berikut :

Prosedur Order Penjualan

Order penjualan dimulai dari menerima dan melayani pelanggan sesuai surat pesanan. Setelah itu membuat faktur penjualan 3 rangkap. FPT lembar 1 diserahkan ke pelanggan untuk selanjutnya melakukan pembayaran ke bagian kasir, FPT lembar 2 diserahkan ke bagian gudang untuk menyiapkan barang yang tercantum dalam faktur kemudian menyerahkan ke bagian pengiriman, lembar 3 diarsip bersama surat pesanan oleg bagian order penjualan menurut nomor faktur.

Prosedur Penerimaan Kas

Kasir menerima FPT 1 dari bagian order penjualan via pelanggan, kemudian kasir mengoperasikan mesin register kas. Setelah itu kasir menerima pembayaran dari pembeli lalu mencetak PRK 2 lembar dan membubuhkan cap “LUNAS” pada FPT 1. Kemudian kasir menyerahkan FPT 1 dan PRK 1 ke bagian gudang via pelanggan dan kasir menyerahkan PRK 2 ke bagian keuangan bersama uang.

Prosedur Penyerahan Barang

Bagian gudang menerima FPT 2 dari bagian order penjualan dan FPT 1,PRK 1 dari bagian kasir via pelanggan. Kemudian bagian gudang mencocokkan FPT 1,PRK1 dan FPT 2. Kemudian menyiapkan barang sesuai faktur. Setelah barang yang dipesan siap, bagian gudang menyerahkan FPT 1 dan PRK 1 ke bagian pengiriman bersama barang ke bagian pengiriman. Sedangkan FPT 2 diserahkan ke bagian keuangan.

Bagian pengiriman FPT 1 dan PRK 1 bersama barang dari bagian gudang.

Setelah itu bagian pengiriman membungkus barang yang dipesan dan menyerahkan FPT 1 yang telah diotorisasi bahwa barang telah diserahkan,PRK 1 bersama barang.

Prosedur Penyetoran Kas ke Bank

Bagian keuangan menerima PRK 2 bersama uang dari bagian kasir dan FPT 2 dari bagian gudang, kemudian mencocokannya. Setelah itu, menyerahkan FPT 2 ke bagian akuntansi dan mengarsip tetap PRK 2.

Bagian keuangan menyetorkan uang ke bank setiap hari dan menyerahkan bukti setor ke bagian akuntansi.

Prosedur Pencatatan Penjualan

Bagian akuntansi menerima FPT 2 dan bukti setor bank dari bagian keuangan,kemudian mencocokkan apakah transaksi penjualan berdasarkan faktur sesuai dengan setoran kas yang diserahkan ke bank. Setelah itu mencatat dalam jurnal dan mengarsip tetap FPT 2 dan bukti setor bank.

Laporan yang Dihasilkan dalam Sistem Penjualan Tunai yang Diusulkan Terdapat tiga laporan yang diusulkan dalam sistem penjualan ini yaitu laporan penjualan harian, Laporan Barang Terjual dan Laporan Penerimaan Kas.

Laporan ini berasal dari beberapa file transaksi penjualan. Laporan dapat berupa tampilan dalam komputer dan dapat dicetak dalam bentuk dokumen.

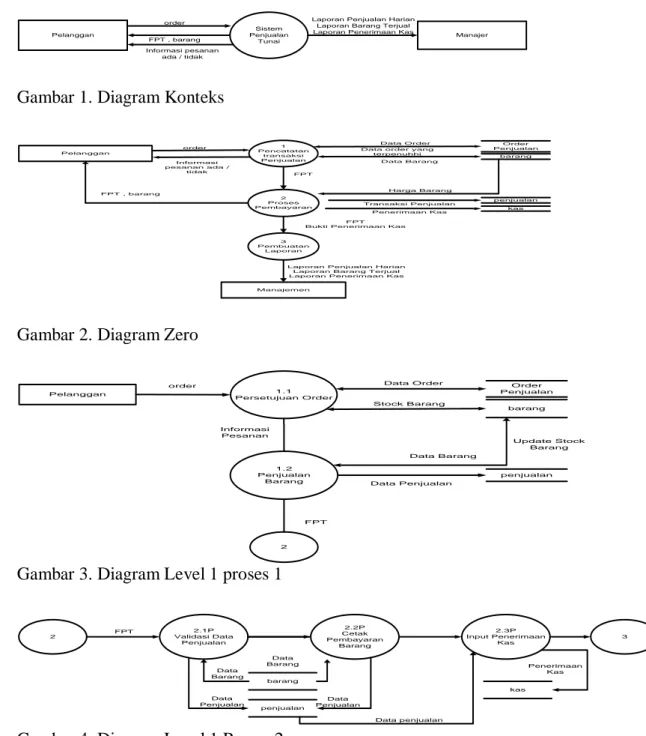

Model Logika dari Sistem yang Diusulkan

Berikut adalah model logika sistem yang diusulkan dalam bentuk Data Flow Diagram.

Pelanggan

Sistem Penjualan

Tunai

Manajer order

FPT , barang

Laporan Penjualan Harian Laporan Barang Terjual Laporan Penerimaan Kas

Informasi pesanan ada / tidak

Gambar 1. Diagram Konteks

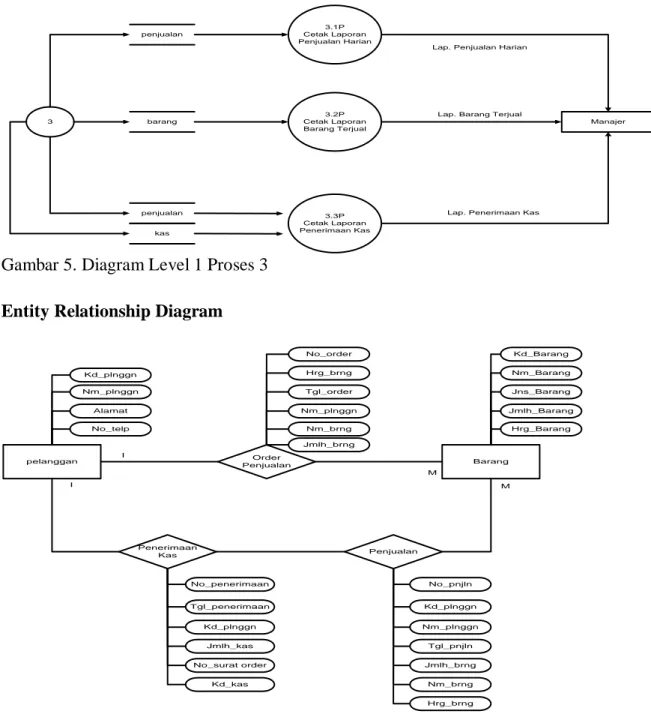

Pelanggan

1 Pencatatan

transaksi Penjualan

2 Proses Pembayaran

3 Pembuatan

Laporan

Manajemen

Order Penjualan

barang

penjualan

Laporan Penjualan Harian Laporan Barang Terjual Laporan Penerimaan Kas FPT , barang

Data Order

Data Barang FPT

order

Informasi pesanan ada /

tidak

Data order yang terpenuhhi

kas Harga Barang

Transaksi Penjualan Penerimaan Kas FPT

Bukti Penerimaan Kas

Gambar 2. Diagram Zero

Pelanggan 1.1

Persetujuan Order

1.2 Penjualan

Barang

2

Order Penjualan

barang

penjualan

order Data Order

Informasi Pesanan

Stock Barang

Update Stock Barang Data Barang

Data Penjualan

FPT

Gambar 3. Diagram Level 1 proses 1

2.1P Validasi Data

Penjualan 2

2.2P Cetak Pembayaran

Barang FPT

barang

penjualan Data

Penjualan Data Barang

Data Barang

Data Penjualan

2.3P Input Penerimaan

Kas

3

kas

Data penjualan

Penerimaan Kas

Gambar 4. Diagram Level 1 Proses 2

3.1P Cetak Laporan Penjualan Harian

3.2P Cetak Laporan Barang Terjual

3.3P Cetak Laporan Penerimaan Kas barang

penjualan

penjualan

kas

Manajer

Lap. Penerimaan Kas Lap. Barang Terjual Lap. Penjualan Harian

3

Gambar 5. Diagram Level 1 Proses 3 Entity Relationship Diagram

pelanggan Order

Penjualan Barang

Penjualan No_telp

Jmlh_Barang Kd_plnggn

Nm_plnggn Alamat

Hrg_Barang Nm_Barang Jns_Barang

I

M

M Jmlh_brng

No_order Hrg_brng Tgl_order Nm_plnggn

Nm_brng

Kd_Barang

Kd_plnggn No_pnjln

Hrg_brng Nm_brng Jmlh_brng

Tgl_pnjln Nm_plnggn Penerimaan

Kas

Kd_kas No_surat order

Jmlh_kas Kd_plnggn Tgl_penerimaan No_penerimaan I

Gambar 6. Entity Relationship Diagram

Normalisasi

Gambar 7. Bentuk UnNormal Gambar 8. Bentuk Normal Kesatu

Gambar 9. Bentuk Normal Kedua

Desain yang diusulkan

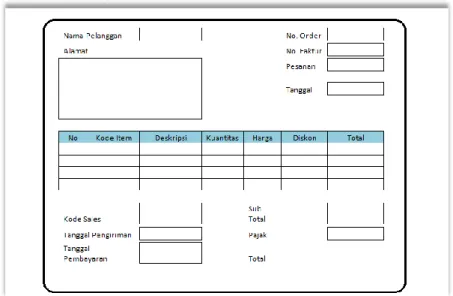

Gambar 10. Template Masukan Desain Laporan yang Diusulkan

PT. Setia Kawan Prima

Jln. Kramat Raya No.3L Maya Indah

Jakarta Pusat

LAPORAN PENJUALAN HARIAN tanggal : 12 Juli 2012

No. Faktur

kode

barang nama barang kuantitas

harga

satuan diskon

total penjualan

01FCH23120 14000770 KPU/Al-quran besar 3 42000 40% 75600

01FCH23120 323311 iqro bendel besar 10 12000 40% 72000

01FCH23120 213090 msk/lagu wajib 10 25000 35% 162500

01FCH23132 768978 novel roman 5 42000 20% 168000

01FCH23132 465849 resep masakan 12 25000 35% 195000

01FCH23133 15670006 RPUL global 8 27500 35% 143000

01FCH23134 150067 tafsir mimpi 5 15000 20% 60000

01FCH23134 169004 pelajaran tajwid 5 5000 40% 15000

TOTAL 58 193500 891100

Gambar 4.11 Desain Laporan Penjualan Harian yang Diusulkan

PT. Setia Kawan Prima

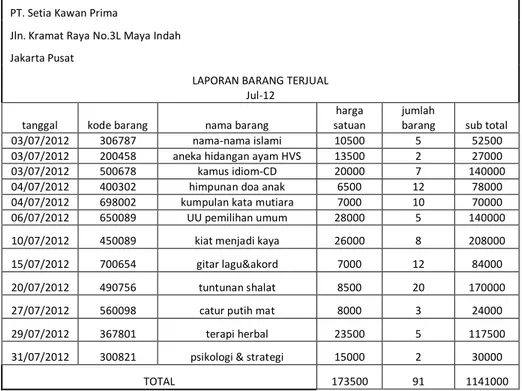

Jln. Kramat Raya No.3L Maya Indah

Jakarta Pusat

LAPORAN BARANG TERJUAL Jul-12

tanggal kode barang nama barang

harga satuan

jumlah

barang sub total

03/07/2012 306787 nama-nama islami 10500 5 52500

03/07/2012 200458 aneka hidangan ayam HVS 13500 2 27000

03/07/2012 500678 kamus idiom-CD 20000 7 140000

04/07/2012 400302 himpunan doa anak 6500 12 78000

04/07/2012 698002 kumpulan kata mutiara 7000 10 70000

06/07/2012 650089 UU pemilihan umum 28000 5 140000

10/07/2012 450089 kiat menjadi kaya 26000 8 208000

15/07/2012 700654 gitar lagu&akord 7000 12 84000

20/07/2012 490756 tuntunan shalat 8500 20 170000

27/07/2012 560098 catur putih mat 8000 3 24000

29/07/2012 367801 terapi herbal 23500 5 117500

31/07/2012 300821 psikologi & strategi 15000 2 30000

TOTAL 173500 91 1141000

Gambar 4.12 Desain laporan Penjualan Barang Terjual yang Diusulkan

PT. Setia Kawan Prima

Tgl

Cetak : 31/06/2012 Jln. Kramat Raya No.3L Maya Indah

Transaksi :

Pnjln Tunai

Jakarta Pusat

LAPORAN PENERIMAAN KAS DARI PENJUALAN TUNAI Periode : Juli 2012

tanggal No. Faktur keterangan debet kredit

saldo debet kredit 01/07/2012 01FCG23210

penjualan pada TB.

Makmur 525000 525000

02/07/2012 01FCG23211 penjualan tunai 70.000 70.000 04/07/2012 01FCG23212

penjualan pada TB.

Cerdas 1450000 1450000

06/07/2012 01FCG23213 penjualan pada TB. Amir 845000 845000 09/07/2012 01FCG23214

penjualan pada TB.

Berkah 1325500 1325500

10/07/2012 01FCG23215 penjualan pada TB. Adi 900000 900000 12/07/2012 01FCG23216

penjualan pada TB.Sri

Jaya 457000 457000

15/07/2012 01FCG23217

penjualan pada TB.

Merdeka 654500 654500

15/07/2012 01FCG23218

penjualan pada TB.

Sukses 234000 234000

20/07/2012 01FCG23219 penjualan tunai 125000 125000 20/07/2012 01FCG23220 penjualan tunai 87000 87000 25/07/2012 01FCG23221

penjualan pada TB. One

book 1670000 1670000

TOTAL 8343000 8343000

Gambar 4.13 Desain laporan Penerimaan Kas yang Diusulkan

Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis terhadap PT. Setia Kawan Prima, dapat ditarik kesimpulan sebagai berikut:

1. Sistem Penjualan Tunai pada PT.Setia Kawan Prima yang berjalan saat ini bila dilihat dari fungsi atau bagian yang terkait dengan penjualan tunai sudah terbagi dengan benar, terlihat pemisahaan pada setiap fungsi dengan masing-masing pertanggungjawaban. Prosedur yang diterapkan telah sesuai, seperti otorisasi dan pembagian tugas yang jelas. Namun terdapat beberapa kelemahan diantaranya pengarsipan dokumen penjualan bagi setiap fungsi belum tersusun rapi, tidak tercetaknya dokumen pendukung sebagai bukti kesahihan dokumen sumber, pencatatannya masih dilakukan secara manual dan rawan terjadi salah catat, serta laporan yang dihasilkan oleh sistem penjualan tunai masih belum lengkap.

2. Pada PT.Setia Kawan Prima, ditemukan tidak tercetaknya bukti penerimaan kas yang dibuat oleh fungsi kas. Hal tersebut dapat memicu timbulnya kecurangan dalam pengelolaan kas yang sewaktu-waktu dapat saja dilakukan oleh fungsi tersebut. Selain itu, pengecekan dokumen yang dilakukan fungsi akuntansi yang hanya berdasarkan faktur secara manual dapat memakan waktu yang lama dan mengakibatkan human error lebih mudah terjadi.

3. Perancangan yang diusulkan penulis untuk mengatasi kelemahan- kelemahan yang ada dan untuk memenuhi kebutuhan pengguna sistem.

Perancangan sistem informasi penjualan tunai tersebut menghasilkan beberapa file atau database yang nantinya akan diolah menjadi laporan seperti laporan penjualan harian, laporan barang terjual dan laporan penerimaan kas. Dimana dalam pengolahan data dan dalam menghasilkan laporan-laporan yang dibutuhkan pada sistem informasi akuntansi penjualan tunai yang diusulkan sudah menggunakan sistem yang terkomputerisasi.

Saran

Berdasarkan kelemahan-kelemahan yang ditemukan, maka penulis mengajukan saran-saran sebagai berikut. Perusahaan sebaiknya memperbaiki pengarsipan dokumen pada masing-masing fungsi yang terkait, mencetak dokumen yang dibutuhkan, menghasilkan laporan yang terkait dalam sistem penjualan tunai yang diterapkan dengan melihat pengendalian internal yang menjadi standar operasional setiap perusahaan. Selain itu perusahaan sebaiknya mempertimbangkan untuk menggunakan sistem penjualan tunai yang terkomputerisasi untuk mengatasi kelemahan yang terdapat sebelumnya dengan tetap memperhatikan skala usaha dan kemampuan perusahaan ke depannya.

Diharapkan dengan pengendalian internal yang baik dan pertimbangan pemakaian sistem akuntansi penjualan yang terkomputerisasi dapat membantu pihak

manajemen serta pemimpin dalam mengambil keputusan dan membantu pekerjaan karyawannya menjadi lebih efektif dan efisien.

DAFTAR PUSTAKA

Bodnar, George H. dan William S. Hopwood yang diterjemahkan oleh Julianto Agung Saputro, 2006. Sistem Informasi Akuntansi. Edisi Kesembilan.

Andi : Jogjakarta.

Feto Daan Yos. 2009.Analisis Sistem Informasi Akuntansi penjualan Tunai Untuk Meningkatkan Pengendalian Intern Pada PT. Gendish Mitra Kinarya.

Skripsi. Bekasi : Universitas Gunadarma.

Jogiyanto. 2005.Analsis Desain Sistem. Andi : Jogjakarta.

Midjan, La., dan Azhar susanto. 2003. Sistem Informasi Akuntansi I. Bandung : Lembaga Informatika Akuntansi.

Mulyadi. 2001. Sistem Akuntansi. UGM. Salemba Empat:Jogjakarta.

Romney, Marshall B. dan Paul John Steinbart. 2006. Accounting Information System (Sistem Informasi Akuntansi). Buku Satu, Edisi Kesembilan.

Salemba Empat:Jakarta.

Windy Atmawardani. 2010. “Analisis dan Perancangan Sistem Informasi Akuntansi Pada Usaha Kecil Menengah (Studi Kasus Pada CV. Smart Technology Indonesia)”. Skripsi. Jakarta : Universitas Gunadarma