commit to user

DI WILAYAH SOLO RAYA

TAHUN 2006 - 2008

PROPOSAL PENELITIAN

Untuk memenuhi sebagian Persyaratan mencapai Derajat Magister

Program Studi Magister Ekonomi dan Studi Pembangunan Konsentrasi : Keuangan dan Perbankan

Oleh :

SITI ROIKHANAH BUDIARTI

S4209033

FAKULTAS EKONOMI UNIVERSITAS SEBELAS

MARET

PROGRAM PASCA SARJANA

MAGISTER EKONOMI DAN STUDI PEMBANGUNAN

SURAKARTA

commit to user

DI WILAYAH SOLO RAYA

TAHUN 2006 - 2008

TESIS

Untuk memenuhi sebagian Persyaratan mencapai Derajat Magister

Program Studi Magister Ekonomi dan Studi Pembangunan Konsentrasi : Keuangan Perbankan dan Kebanksentralan

Oleh :

SITI ROIKHANAH BUDIARTI

S4209033

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

PROGRAM PASCA SARJANA

MAGISTER EKONOMI DAN STUDI PEMBANGUNAN

SURAKARTA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT, atas karunia dan

petunjukNya sehingga penulisan tesis sebagai salah satu syarat untuk mencapai

derajat Sarjana S-2 program studi Magister Ekonomi dan Studi Pembangunan

Universitas Sebelas maret dapat diselesaikan. Tesis ini berjudul Analisis

Kinerja PD. Bank Perkreditan Rakyat di Wilayah Solo Raya Tahun 2006-2008.

Tujuan penelitian ini adalah untuk mengetahui efisiensi kinerja Bank

Perkreditan Rakyat di Wilayah Soloraya. Hasil penelitian ini diharapkan dapat

menjadi salah satu masukan bagi Pemerintah Daerah di Wilayah Soloraya, serta

sebagai pedoman dalam mengukur tingkat kinerja yang sudah dicapai serta

menjadi bahan pertimbangan dalam menyusun rencana kerja pada masa yang

akan datang.

Dukungan, kritik dan saran banyak diberikan kepada penulis dalam

menyelesaikan tesis ini. Untuk itu, perkenankanlah penulis mengucapkan

terima kasih kepada :

1. Direktur Program Pasca Srjana Universitas Sebelas Maret Surakarta.

2. Direktur Program Studi Ekonomi Pembangunan Universitas Sebelas

3. Bapak Dr. AM Susilo, M.Sc dan Drs. Supriyono, M.Si Selaku dosen

pembimbing yang dengan sabar telah banyak memberikan arahan dan

bimbingan serta saran dalam penulisan tesis ini.

4. Bapak Direktur PD. BPR Djoko Tingkir yang telah memberikan

kesempatan kepada penulis untuk melanjutkan studi pada Program

Pascasarjana MESP Universitas Sebelas Maret Surakarta.

5. Segenap keluarga tercinta yang senantiasa memberikan dukungan dan doa

kepada penulis.

6. Semua pihak yang telah banyak membantu dalam penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan dan

banyak terdapat berbagai kekurangan ataupun kesalahan yang disebabkan oleh

keterbatasan data, waktu dan kemampuan penulis. Untuk itu, saran dan kritik

sangat diharapkan. Akhirnya penulis berharap semoga tesis ini dapat diterima

dan bermanfaat bagi semua pihak yang membutuhkannya.

HALAMAN JUDUL………i

HALAMAN PENGESAHAN PEMBIMBING………...ii

HALAMAN PENGESAHAN PENGUJI………iii

HALAMAN PERNYATAAN……….iv

HALAMAN PERSEMBAHAN………..v

KATA PENGANTAR……….vi

DAFTAR ISI………vii

ABSTRACT……….viii

BAB I PENDAHULUAN A.Latar Belakang Masalah………...1

B.Rumusan Masalah ………....7

C.Tujuan Penelitian ……….7

D.Manfaat Penelitian ………...7

BAB II TINJAUAN PUSTAKA A.Kajian Teoritis ………..………...8

1. Pengertian Bank ………..………..8

2. Kinerja ………..……….9

3. Efisiensi ………..………..11

4. Data Envelopment Analysis (DEA) ………...15

B.Kajian Empiris ………....19

C.Kerangka Pemikiran ………...20

D.Hipotesis ………...21

BAB III METODE PENELITIAN A. Tipe Penelitian ………....22

B. Unit Analisis ………...22

C. Data Penelitian ………...22

D. Metode Pengumpulan Data ………..24

A. Sejarah Berdirinya BPR di Wilayah Soloraya ………...30

B. Analisis Data ………36

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ………..50

B. Saran ………..…..52

DAFTAR PUSTAKA

Tabel Hal

1.1 Kegiatan Usaha BPR Konvensional Di Propinsi Jawa Tengah Periode : Juli – Desember 2008………

4

1.2 Rincian Laba PD. BPR Di Solo Raya Periode 2006-2008………... 5

4.1 Data Input Output PD. BPR Di Solo Raya Periode 2006-2008………… 37

4.2 Tingkat Efisiensi Tahap Intermediasi PD BPR Di Solo Raya Tahun 2006-2009………..

39

4.3 Tingkat Efisien Tahap Intermediasi PD. Bank Pasar Klaten Tahun 2006-2008………..

40

4.4 Tingket Efisiensi Tahap Intermediasi PD. Bank Pasar Klaten Tahun 2006 42

4.5 Tingkat Efisien Tahap Intermediasi PD. Bank Pasar Karanganyar Tahun 2006-2008………

44

4.6 Tingkat Efisien Tahap Intermediasi PD. Bank Pasar Surakarta Tahun 2006-2008………..

45

4.7 Tingkat Efisien Tahap Intermediasi PD. Bank Pasar Sukoharjo Tahun 2006-2008………

46

4.8 Tingkat Efisien Tahap Intermediasi PD. Bank Pasar Boyolali Tahun 2006-2008………..

47

4.9 Tingkat Efisien Tahap Intermediasi PD. BPR Djoko Tingkir Tahun 2006-2008………..

48

4.10 Tingkat Efisien Tahap Intermediasi PD. BPR Giri Sukadana Tahun 2006-2008………..

Gambar Halaman

2.1 Produktivitas teknikal efisiensi dan Skala Ekonomi 18

2.2 Kerangka Pemikiran 20

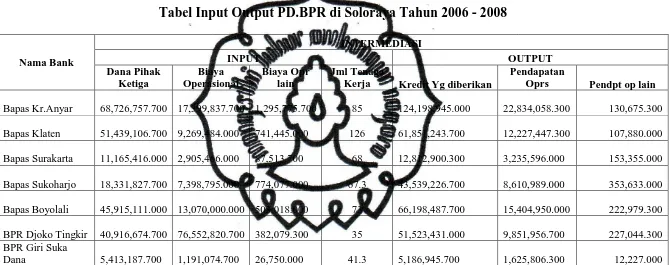

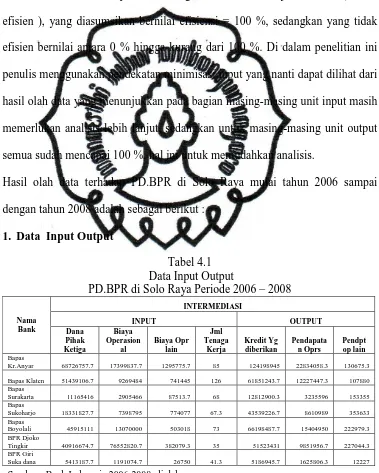

DATA INPUT OUTPUT PD. BPR DI SOLORAYA TAHUN 2006 - 2009

Adapun data input PD. BPR di Solo Raya yang akan dianalisa adalah sebagai berikut :Tabel Input Output PD.BPR di Soloraya Tahun 2006 - 2008

INTERMEDIASI

Kerja Kredit Yg diberikan

Data Input Output PD.BPR di Soloraya Tahun 2006

diberikan Pendapatan Oprs Pendpt op lain

Data Input Output PD.BPR di Soloraya Tahun 2007

INPUT OUTPUT

Nama Bank Dana Pihak

Ketiga

Biaya

Operasional Biaya Opr lain

Jml Tenaga Kerja

Kredit Yg

diberikan Pendapatan Oprs Pendpt op lain

Data Input Output PD.BPR di Soloraya Tahun 2008

diberikan Pendapatan Oprs Pendpt op lain

ABSTRAK

Perbankan sebagai salah satu lembaga keuangan yang memiliki peranan penting dituntut untuk memiliki kinerja yang baik, khususnya dalam hal menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya pada masyarakat. Bank dihadapkan dengan masalah efisiensi yang akan menentukan kelangsungan usaha perbankan. Bank yang tidak efisien mengakibatkan ketidakmampuan bersaing dalam menghimpun dana masyarakat, yang merupakan salah satu sumber dana perbankan. Ketidakmampuan bersaing tersebut menyebabkan rendahnya kemampuan memberikan kredit kepada masyarakat sebagai salah satu sumber utama pendapatan bank.

Penelitian ini bertujuan untuk mengukur tingkat efiensi teknis pada tujuh Bank Perkreditan Rakyat yang ada di wilayah Solo Raya pada tahun 2006 sampai dengan tahun 2008. Selain itu pada penelitian ini juga akan mengetahui efisiensi bank jika dilihat dari pendekatan mengenai fungsi bank, yaitu pendekatan intermediasi. Data yang dipergunakan adalah data input- output ke 7 bank yang menjadi obyek penelitian.

Kesimpulan dari penelitian ini menunjukkan bahwa hampir semua PD. BPR di Solo Raya yang diteliti mampu mengelola input-output- nya secara efisien. Jika dilihat dari kekonstanan efisiensinya tahun 2006, hanya ada 1 BPR yang tidak mampu mengelola input- output-nya secara baik sehingga nilai efisiensi selama tahun pengamatan belum mencapai 100%.Sedangkan 6 PD.BPR lainnya pada tahun pengamatan sudah mencapai 100 % Apabila dilihat dari prosentase efisiensi pada tahun 2006 sampai dengan tahun 2008, perkembangan PD. BPR di Solo Raya yang menjadi obyek penelitian mengalami peningkatan efisiensi.

Saran dalam penelitian ini adalah di dalam operasionalnya, bank disarankan untuk menggunakan dana baik itu bersumber dari masyarakat, pinjaman dari perbankan maupun non perbankan dengan suku bunga yang murah, sehingga akan berdampak positif terhadap peningkatan nilai kredit yang diberikan serta pendapatan operasional maupun pendapatan non operasional lainnya.

ABSTRACT

Banking as one of financial institution owning important role claimed to own good performance, specially in the case of mustering fund from society in the form of deposit and channeling to society. Bank confronted with problem of efficiency to determine the continuity of the effort banking. Inefficient bank result disability compete in mustering society fund, representing one of source of banking fund. Disability compete the cause to lower of ability give credit to society as one of especial source of bank earnings.

This research aim to measure technical efficiency level at seven Bank Perkreditan Rakyat that exist in Solo Raya region in the year 2006 up to year 2008. This research also will know bank efficiency if seen from approach hit bank function, that is intermediation approach. Data utilized by input - output data to 7 bank becoming object research.

Conclusion from this research indicate that most of all PD. BPR in Solo Raya checked able to manage input-output efficiently. If seen from constant of efficiency year 2006, there's only 1 BPR which unable to manage input- output well so that assess efficiency during perception year not yet reached 100%. And 6 other PD.BPR in the year the perception have reached 100 % If seen from procentage efficiency in the year 2006 up to year 2008, growth PD. BPR in Solo Raya becoming object research experience of efficiency improvement.

Suggestion in this research is in its operational, bank suggested to use that good fund stem from society, loan from banking and also non banking with cheap rate of interest, so that will affect positive to improvement assess credit given and also earnings of operational and also earnings of non other operational.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya mempunyai jangka waktu yang lama dengan harapan

mendapatkan keuntungan pada masa yang akan datang. Penanaman modal

dapat dilakukan oleh individu atu institusi yang punya kelebihan dana.

Investasi dalam arti luas terdiri dari 2 (dua) bagian utama, yaitu investasi

dalam bentuk aktiva riil (real assets) dan investasi dalam bentuk surat berharga

atau sekuritas (marketable assets atau financial assets). Aktiva riil adalah aktiva

berwujud seperti mobil, bangunan, barang-barang seni dan lainnya. Sedangkan

Aktiva financial adalah surat-surat berharga yang pada dasarnya adalah klaim

atas aktiva riil yang dikuasai oleh suatu institusi.

Kepemilikan aktiva financial dalam rangka investasi pada sebuah institusi

dapat dilakukan dengan dua cara :

1. Investasi Langsung ( direct investing )

Investasi langsung dapat diartikan sebagai suatu kepemilikan surat-surat

berharga secara langsung dalam suatu institusi yang go public dan

2. Investasi Tidak Langsung ( Indirect investing )

Investasi tidak langsung terjadi bilamana surat-surat berharga yang

dimiliki diperdagangkan kembali oleh perusahaan investasi ( investment

company ) yang berfungsi sebagai perantara. Kepemilikan aktiva tidak

langsung dilakukan melalui lembaga-lembaga keuangan yang terdaftar

dan bertindak sebagai perantara atau intermediatry.

Dalam suatu negara, pemerintah selalu melakukan campur tangan dalam

menentukan tingkat suku bunga di pasar. Dimana suku bunga adalah

merupakan besarnya imbalan yang harus dibayarkan atas penggunaan sejumlah

uang berdasarkan perjanjian pinjam meminjam. Tingkat suku bunga dan

sekuritas adalah dua faktor yang sering diperhatikan oleh investor sebelum

melakukan investasi.

Perkembangan semakin tingginya animo masyarakat untuk melakukan

investasi, ternyata memberikan dampak yang sangat luar biasa besarnya

terhadap perkembangan lembaga keuangan yang ada di Indonesia, baik

lembaga keuangan yang memiliki skala internasional, nasional maupun

regional. Sebagai buktinya adalah banyaknya lembaga keuangan perbankan

dalam skala nasional dan international yang melakukan ekspansi

operasionalnya ke daerah tingkat dua,demikian pula dengan lembaga keuangan

daerah, dalam hal ini tidak mau ketinggalan untuk melakukan ekspansi

besar-besaran, walaupun skala dan daerah yang dijamahnya adalah masih skala mikro

Bank Perkreditan Rakyat ( BPR ), menurut Undang-Undang Nomor 10

Tahun 1998, secara tegas disebutkan bahwa BPR adalah Bank yang

melaksanakan kegiatan usaha secara komersial atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak membuka jasa dalam lalulintas pembayaran. Dan

kegiatan usaha BPR terutama ditujukan untuk melayani usaha-usaha kecil

masyarakat di daerah pedesaan, sedangkan bentuk hukum BPR dapat berupa

Perseroan Terbatas, Perusahaan Daerah atau Koperasi. Usaha-usaha yang dapat

dilakukan BPR adalah :

1. Menghimpun dana masyarakat dalam dalam bentuk simpanan berupa

Deposito Berjangka, Tabungan dan/ atau bentuk lainnya yang disamakan

dengan itu.

2. Memberikan Kredit

3. Menempatkan dananya dalam bentuk sertifikat Bank Indonesia (SBI),

Deposito Berjangka, Sertifikat Deposito dan atau Tabungan pada bank

lain.

Perkembangan dan pertumbuhan BPR di Jawa Tengah sangat pesat

sekali, di mana kepemilikan BPR tidak hanya dimiliki oleh sektor swasta, akan

tetapi masing-masing Pemerintah Daerah berlomba untuk melakukan kompetisi

di dalam pendirian BPR tersebut. Selain Itu kepercayaan masyarakat terhadap

keberadaan BPR juga semakin besar, hal ini terbukti dengan semakin besarnya

masyarakat datang ke BPR untuk menyimpan uangnya dalam bentuk deposito

Tabel 1.1

Kegiatan Usaha BPR Konvensional Di Propinsi Jawa Tengah Periode : Juli – Desember 2008

2008 Indikator

Juli Agustus September Oktober November Desember

Jml BPR 312 310 301 282 282 282

Sumber

Dana(Rp.000) 6.101.117.930 6.095.138.413 6.104.139.301 6.196.693.294 6.267.111.419 6.431.470.424

Tabungan 2.139.955.158 2.120.187.672 2.053.697.114 2.149.252.996 2.209.296.574 2.304.170.007 Deposito 3.000.538.494 2.992.116.241 3.016.593.726 3.035.694.543 3.045.550.776 3.090.585.509 Antarbank Pasiva 879.984.594 904.849.106 946.444.958 922.373..987 918.082.654 925.281.721 Pinj.diterima 80.639.684 77.985.394 87.403.503 89.371.768 94.181.415 111.433.187

Penanaman

Dana ( Rp.000) 7.251.920.317 7.275.762.022 7.314.637.173 7.399.517.593 7.500.157.914 7.661.652.842

Kredit yang

diberikan 6.069.854.555 6.244.834.792 6.373.625.117 6.337.576.523 6.397.687.271 6.355.101.547 Antarbank Aktiva 1.182.065.762 1.030.927.230 941.012.056 1.061.177.212 1.102.470.643 1.306.551.295

SBI 163.858

Jumlah Nasabah

(Rek) 4.461.479 3.496.943 4.804.224 3.098.077 3.130.113 3.747.620

Tabungan 3.499.211 2.533.679 3.833.632 2.131.505 2.159.453 2.783.540

Deposito 133.991 132.783 132.295 133.977 134.939 136.080

Debitur 828.277 830.481 838.297 832.595 835.721 828.000

Total Aset 7.354.240.638 7.379.383.849 7.395.450.946 7.519.618.829 7.622.294.070 7.789.602.536

Sumber data : Statistik Bank Indonesia

Kondisi tersebut di atas menunjukkan Bank Perkreditan Rakyat di Jawa

Tengah pada periode tersebut lebih berhasil pada penyaluran kreditnya yakni

sebesar 98 % dari total asset, dibandingkan dengan penghimpunan dana yakni

82,8 % dari total asset. Hal itu menunjukkan kinerja BPR di Jawa Tengah

mampu mengelola perusahaan sehingga mendatangkan laba yang signifikan

dibandingkan asset yang dimiliki.

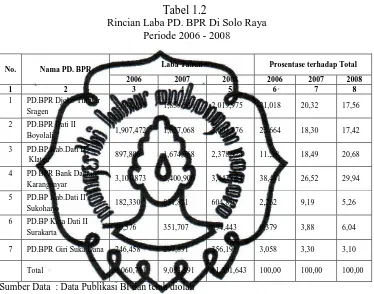

PD. BPR di Wilayah Solo Raya, sebagai Badan Usaha yang modalnya

100% dimiliki oleh masing-masing Pemerintah Daerah Tingkat II di Wilayah

Solo Raya diharapkan dapat mendatangkan kontribusi terbesar dalam

tersebut, harus dilakukan secara maksimal. Hal ini dapat ditunjukkan dalam

tabel berikut ini :

Tabel 1.2

Rincian Laba PD. BPR Di Solo Raya Periode 2006 - 2008

Laba Tahun Prosentase terhadap Total

No. Nama PD. BPR

Sumber Data : Data Publikasi BI dan telah diolah

Berdasarkan tabel di atas, dapat dilihat, bahwa angka nominal laba

sebelum pajak rata-rata menunjukkan peningkatan yang variatif. Melihat

kondisi adanya perbedaan laba yang dihasilkan oleh masing-masing PD. BPR

di Solo Raya, berarti dalam hal ini menunjukkan kinerja dari masing-masing

PD. BPR berbeda pula.

Bank sebagai lembaga perantara (intermediatry) antara pemilik dana

(borrowers), maka bank harus berperan sebagai pengganti pemilik dana,

jatuh tempo maupun karena pemakaian dan tidak dapat mengembalikannya

lagi. Selain itu bank sebagai pengelola uang masyarakat harus dapat

menunjukkan kinerjanya untuk mendatangkan hasil yang maksimal. Bank yang

tidak efisien menunjukkan ketidakmampuan bersaing dalam menghimpun dana

masyarakat, yang merupakan salah satu sumber dana perbankan. Ketidak

mampuan bersaing tersebut menyebabkan rendahnya kemampuan memberikan

kredit kepada masyarakat sebagai salah satu sumber utama pendapatan bank.

Perbankan sebagai salah satu lembaga keuangan yang memiliki peranan

penting dituntut untuk memiliki kinerja yang baik. Salah satu aspek penting

dalam pengukuran kinerja perbankan adalah efisiensi yang antara lain dapat

ditingkatkan melalui penurunan biaya (reduching cost) dalam proses produksi.

Berger, et al (1993), mengatakan jika terjadi pada struktur keuangan suatu bank

dengan cepat maka hal penting yang harus dilakukan adalah

mengidentifikasikan efisiensi biaya dan pendapatan. Bank yang efisien

diharapkan akan mendapatkan keuntungan yang optimal, dana pinjaman yang

lebih banyak, dan kualitas service yang lebih baik kepada nasabah.

Penelitian ini menganalisis kinerja perbankan dari sisi efisiensi teknik dan

mencari faktor-faktor yang menyebabkan inefisiensi yang dapat menurunkan

kinerja internal dalam perbankan. Pengukuran inefisiensi tidak akan mengalami

kendala, jika bank hanya memiliki satu input dan satu output saja dalam

produksinya. Namun hal ini jarang dijumpai karena bank biasanya memerlukan

Berdasarkan paparan di atas, dapat diberiikan petunjuk bagi penulis

untuk menganalisis lebih lanjut tentang faktor-faktor yang mempengaruhi

efisiensi kinerja Bank Perkreditan Rakyat ( BPR ) milik Pemerintah Daerah

Tingkat II di wilayah Solo Raya.

B. Rumusan Masalah

Bagaimana Kinerja PD. BPR ( Perusahaan Daerah Bank Perkreditan Rakyat )

di wilayah Solo Raya dilihat dari tingkat efisiensinya ?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk mengetahui tingkat efisiensi kinerja Bank Perkreditan Rakyat di Wilayah

Solo Raya dari tahun 2006 sampai dengan tahun 2008.

D. Manfaat Penelitian

Manfaat hasil dalam penelitian ini antara lain adalah :

1. Sebagai masukan dan dorongan kepada manajemen, dewan pengawas dan

Pemilik dalam meningkatkan kinerja BPR milik Pemda Tingkat II di Solo

Raya sehingga sesuai dengan standar kinerja yang telah ditetapkan.

2. Sebagai bahan acuan bagi peneliti lain untuk melaksanakan penelitian

BAB II

TINJAUAN PUSTAKA

A. Kajian Teoritis

1. Pengertian Bank

Berdasarkan UU Republik Indonesia Nomor 10 tahun 1998 tentang

perubahan Undang-undang Nomor 7 tahun 1992 tentang perbankan, yang

dimaksud bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Lebih lanjut Stuart (dalam Simorangkir;2000;10) mengatakan

bahwa bank adalah suatu badan yang bertujuan untuk memuaskan

kebutuhan kredit, baik dengan alat-alat pembayarn sendiri, dengan uang

yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan

alat-alat penukar baru berupa uang.

Bank Perkreditan Rakyat (BPR) menurut UU Nomor 10 Tahun

1998 secara tegas disebutkan bahwa bahwa BPR adalah bank yang

melaksanakan kegiatan usaha sacara komersial atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak membuka jasa dalam lalulintas

Kegiatan usaha yang dapat dilakukan BPR :

a) Menghimpun dana masyarakat dalam bentuk simpan pinjam,

deposito berjangka, tabungan / bentuk lainnya yang disamakan

b) Memberikan kredit

c) Menempatkan dananya dalam bentuk Sertifikan Bank Indonesia

(SBI) ,deposito berjangka, sertifikat deposito dan atau tabungan

pada bank lain.

Usaha-usaha perbankan yang tidak dapat dan tidak boleh dilakukan oleh

BPR adalah :

a) Menerima simpanan berupa giro dan ikut serta dalam lalulintas

pembayaran

b) Melakukan kegiatan usaha dalam valuta asing

c) Melalukan penyertaan modal

d) Melakukan usaha perasuransian

2. Kinerja

Pengertian Kinerja atau prestasi kerja menurut Armstrong dan

baron berasal dari pengertian performance,yaitu tentang melakukan

pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah

tentang apa yang dikerjakan dan bagaimana cara mengerjakannya.

dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan

kontribusi ekonomi.

Menurut Anwar Prabu Mangkunegara kinerja adalah hasil kerja

kualitas dan kuantintas yang dicapai oleh seseorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

kepadanya.

Kinerja perusahaan menurut Mulyadi (1993:409) adalah tampilan

perusahaan selama periode tertentu. Penilaian atau pengukuran kinerja

adalah penentuan secara periodik atas tampilan perusahaan yang berupa

kegiatan operasional, struktur organisasi karyawannya berupa sasaran,

dan criteria yang telah ditetapkan sebelumya. Pengertian kinerja hampir

sama dengan prestasi kerja yang merupakan perbandingan antara hasil

kerja secara nyata dengan standar kerja yang telah ditetapkan. Dalam hal

ini kinerja lebih memfokuskan pada hasil kinerjanya.

Secara umum kinerja perbankan bersumber kepada laporan

keuangan yang terdiri dari neraca dan perhitungsn rugi laba, serta laporan

perubahan modal. Neraca pada waktu tertentu menunjukkan jumlah

aktiva, hutang dan modal.dari suatu perusahan, sedangkan perhitungan

rugi laba memperlihatkan hasil - hasil yang telah dicapai oleh perusahaan

dan biaya-biaya yang terjadi selama periode tertentu.

Sehubungan dengan kinerja perbankan, Zaenal Abidin menuliskan

masyarakat maupun para pengambil keputusan, dimana kinerja bank

dapat ditinjau dari sisi keuangan maupun dari sisi efisiensi kinerja

perbankan.

Penelitian ini akan menganalisa kinerja perbankan khususnya BPR

di Solo Raya dari sisi efisiensi teknik dan mengupas faktor-faktor yang

menyebabkan inefisiensi yang dapat menurunkan kinerja internal

perbankan. Selama ini kinerja bank diukur menggunakan rasio keuangan,

misalnya dari Return on equity (ROE), Return On Asset (ROA), BOPO

dan seterusnya. Di dalam penelitian ini tidak menggunakan rasio

keuangan, tetapi dengan Data Envelopment Analisys (DEA), diharapkan

akan memperoleh informasi mengenai sumber-sumber inefisiensi pada

manajerial perbankan dan diketahui faktor – faktor eksternal dan internal

yang mempengaruhi terjadinya inefisiensi tersebut.

3. Efisiensi

Dalam penelitian ini, kinerja perbankan akan dilihat dari sisi

efisiensi kinerja. Di mana efisiensi didefinisikan sebagai perbandingan

antara keluaran (Output) dengan masukan (input), atau jumlah yang

dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat

dikatakan efisien apabila mempergunakan jumlah unit input yang lebih

sedikit bila dibandingkan dengan jumlah unit input yang dipergunakan

menggunakan unit input yang sama dapat menghasilkan jumlah output

yang lebih besar.

Efisiensi menurut Ghofur dalam Atmawardhana,2006 juga bisa

diartikan sebagai rasio antara output dengan input. Ada tiga faktor yang

menyebabkan efisiensi, yaitu :

a) Apabila dengan input yang sama dapat menghasilkan output yang

sama

b) Input yang lebih kecil dapat menghasilkan output yang sama

c) Dengan input yang lebih besar dapat menghasilkan output yang

lebih besar lagi

Ditinjau dari teori ekonomi masih menurut Ghofur (2006), ada dua

pengertian efisiensi, yaitu efisiensi teknik dan efisiensi ekonomi. Efisiensi

ekonomi mempunyai sudut pandang makro yang jangkauannya lebih luas

dibandingkan dengan efisiensi teknik.

Pengukuran efisiensi teknik cenderung terbatas pada hubungan teknis dan

operasional dalam proses konversi input menjadi output. Akibatnya,

usaha untuk meningkatkan efisiensi hanya memerlukan kebijakan mikro

yang bersifat internal, yaitu dengan pengendalian dan alokasi sumberdaya

yang optimal.

Tobin dalam Atmawardhana (2006), menyebutkan ada empat faktor

yang menyebabkan efisiensi dalam lembaga keuangan. Faktor utama

a) Efisiensi Karena arbitrase informasi

b) Efisiensi karena ketepatan penilaian asset-assetnya

c) Efisiensi karena lembaga keuangan bank mampu mengantisipasi

resiko yang muncul

d) Efisiensi fungsional, berkaitan dengan administrasi dan mekanisme

pembayaran yang dilakukan oleh lembaga keuangan. Termasuk di

dalam efisiensi fungsional ini adalah risk pooling, general

insurance, administrasi, dan mobilisasi dana masyarakat

Salah satu aspek penting bagi keberhasilan suatu perusahaan adalah

efisiensi. Efisiensi tidak hanya sekedar menekan biaya serendah mungkin

tetapi menyangkut pengelolaan hubungan input dan output yaitu

bagaimana mengelola faktor-faktor produksi (input) sedemikian rupa

sehingga dapat menghasilkan output lebih banyak atau pada tingkat

output tertentu bisa menggunakan input lebih sedikit.Efisiensi merupakan

akar permasalahan kesehatan dan sumber pertumbuhan perbankan.

Fenomena munculnya bank-bank besar dan merger perbankan juga

ditujukan untuk mendapatkan efisiensi. Hukum Too big too fail pada

perbankan konvensional telah mendorong perbankan untuk meningkatkan

efisiensi.

Masalah efisiensi menjadi isu penting pada saat ini dan di masa

yang akan datang karena :

2. Persaingan yang semakin meningkat

3. Meningkatnya standar kepuasan konsumen

4. Meningkatnya mutu kehidupan

Oleh karena itu analisis efisiensi sangat penting untuk mengetahui dan

menentukan penyebab perubahan tingkat efisiensi dan selanjutnya

menentukan tindakan koreksi untuk peningkatan efisiensi.

Efisiensi bank merupakan salah satu indikator penting untuk

menganalisa performance suatu bank dan juga sebagai sarana untuk lebih

meningkatkan efektifitas kebijakan moneter. Efisiensi menurut berger

dan Mester , dapat dilihat dari 2 sisi, yaitu :

a) Efisiensi dari sisi biaya ( Cost Efficiency )

Cost Eficiency pada dasarnya adalah mengukur tingkat biaya suatu

bank dibandingkan dengan bank yang memiliki biaya operasi

terbaik yang menghasilkan output yang sama dengan teknologi

yang sama

b) Profit Efficiency

Adalah mengukur tingkat efisiensi dari kemampuan bank dalam

menghasilkan laba untuk setiap unit input yang digunakan

Dari apa yang dipaparkan di atas, dalam menganalisa efisiensi

kinerja Bank, menggunakan pendekatan intermediasi, di mana di dalam

operasionalnya bank adalah sebagai mediator antara masyarakat pemilik

managerialnya dan marketing di dalam tahap intermediasi untuk

mentransformasikan deposit menjadi pinjaman dan investasi.

Kerangka kerja bank dalam menghasilkan output dan input itulah

yang akan dijadikan sebagai alat pengukur efisiensi kinerja PD. BPR di

Soloraya.

4. Data Envelopment Analysis ( DEA)

Metode yang digunakan untuk mengukur tingkat efisiensi yaitu

metode Data Envelopment Analysis (DEA), di mana dengan metode ini

dapat diperoleh hasil ukuran nilai efisiensi relatif suatu perusahaan

perbankan, serta petunjuk mengenai perusahaan perbankan mana yang

dapat dijadikan aebagai acuan perbaikan (best practice) bagi perusahaan

perbankan yang tidak efisien.

DEA diperkenalkan oleh Charnes, Cooper dan Rhoders (1978).

Metode DEA dibuat sebagai alat bantu untuk evaluasi kinerja suatu

aktivitas dalam sebuah unit entitas ( organisasi ), dan merupakan suatu

pendekatan non parametik yang pada dasarnya merupakan teknis berbasis

pemrograman linier.

DEA bekerja dengan langkah mengidentifikasikan unit-unit yang

akan dievaluasi, input serta output unit tersebut. Kemudian dihitung nilai

menggunakan input secara efisien atau tidak menghasilkan output secara

efektif.

Produktifitas yang diukur bersifat relatif, karena hanya

membandingkan antar unit pengukuran dari satu set data yang sama. Dan

DEA adalah model analisis faktor produksi untuk mengukur tingkat

efisiensi relatif dari set unit kegiatan ekonomi (UKE).

Keunggulan dan kekurangan penggunaan analisi dengan

menggunakan metode DEA (Data Envelopment Analisys) menurut

Purwanto (2004) adalah :

1. Keunggulan :

a. Dapat menangani banyak input dan output

b. Tidak Perlu asumsi hubungan fungsional antara variabel input

dan output

c. UKE (Unit Pengambil Keputusan)dibandingkan secara

langsung dengan sesamanya

d. Input dan output dapat memiliki satuan pengukuran yang

berbeda.

2. Sedangkan kekurangan penggunaan analisa DEA adalah :

a. Bersifat simple spesifik

b. Merupakan extreme point technique, di mana kesalahan

c. DEA sangat bagus untuk estimasi efisiensi relatif UKE tetapi

sangat lambat untuk mengukur efisiensi absolute dengan kata

lain bias membandingkan sesama UKE tetapi bukan

membandingkan maksimasi teori

d. Uji hipotesis secara statistik atas hasil DEA sulit dilakukan

e. Menggunakan perumusan linier programming terpisah untuk

UKE (perhitungan secara manual sulit dilakukan apalagi

untuk masalah berskala besar)

f. Bobot dan input yang dilakukan oleh DEA tidak dapat

ditafsirkan dalam nilai ekonomi

Awalnya DEA digunakan untuk mengatasi kekurangan yang

dimiliki oleh analisis rasio dan regresi berganda. Analisa rasio hanya

mampu memberikan informasi UKE (bank) tertentu yang memiliki

kemampuan khusus berganda. Sedangkan DEA dirancang untuk

mengukur efisiensi relatif suatu bank yang menggunakan input dan output

yang lebih dari satu.

DEA digunakan untuk menyelesaikan masalah dengan memberikan

kebebasan pada setiap bank untuk menentukan pembobotnya

masing-masing.

Efisiensi bank diukur dari jumlah output tertimbang dibandingkan

dengan jumlah input tertimbang. Dimana setiap bank dalam

sama untuk mengevaluasi rasionya . Dimana angka rasio 1 ( atau kurang

dari 1) berarti bank tersebut efisien dalam menghasilkan tingkat output

maksimum dari tiap input.

Secara grafis sederhana pengukuran efisiensi teknis suatu unit

kegiatan ekonomi, dengan satu input dan satu output, dengan

menggunakan alat analisis Data Envelopment Analysis ( DEA ) adalah

sebagai berikut :

●

●

●

Gambar 2.1

Produktivitas, Teknikal Efisiensi dan Skala Ekonomi Sumber : Timothy J. Coelli dan kawan-kawan (2005)

Keterangan gambar 2.1 di atas merupakan gambaran dari efisiensi

secara teknik dan produktivitas. Di mana poin A merupakan hasil

pengoperasian antara input dengan out put suatu perusahaan, akan tetapi

y

Optimal Scale

0

C

F

B

A

hasil dari produktivitas tersebut tidak efisien, karena masih terletak di

bawah production frontier. Poin B dan Poin C sudah berada pada garis

production frontier.

Poin A akan menjadi efisien apabila memaksimalkan outputnya hingga

mencapai poin B, tetapi hal tesebut terlalu berat untuk dilakukan. Maka

disarankan untuk meminimisasi input agar berubah menjadi poin C. Poin

C dianggap sebagai skala optimal dari hasil produktivitas suatu

perusahaan.

B. Kajian Empiris

Riskiyah dan Reni (2009) dalam penelitiannya dengan judul Analisis

Efisiensi Kinerja Perbankan Indonesia berdasarkan metode DEA studi pada

Bank Umum swasta Nasional Devisa dan Umum Swasta Nasional Non Devisa

di Indonesia. Hasil penelitiannya menunjukkan bahwa terdapat perbedaan

efisiensi yang signifikan antara Bank Umum Swasta Nasional Devisa dan Bank

Umum Swasta nasional Non Devisa.

Ivan Hadinata dan Adler Manurung (2008) dengan judul penelitiannya

Penerapan Data Envelopment Analysis untuk mengukur efisiensi kinerja Reksa

Dana Saham. Hasil penelitian menunjukkan bahwa terdapat hubungan yang

positif signifikan antara return reksa dana dengan efisiensi kinerja reksa dana.

Ferdyana (2005) dalam penelitiannya yang berjudul Analisis Efisiensi

hasil hampir sebagian besar bank yang diteliti tidak mampu mengelola

input-outputnya secara efisien. Jika dilihat dari kekonstanan efisiensinya tahun 2002,

hanya ada 3 bank yang mampu mengelola input-outputnya secara baik sehingga

nilai efisiensi selama tahun pengamatan 100 %. Apabila dilihat dari persentase

efisiensi pada tahun 2002, perkembangan 31 bank-bank yang menjadi obyek

penelitian, mengalami peningkatan efisiensi.

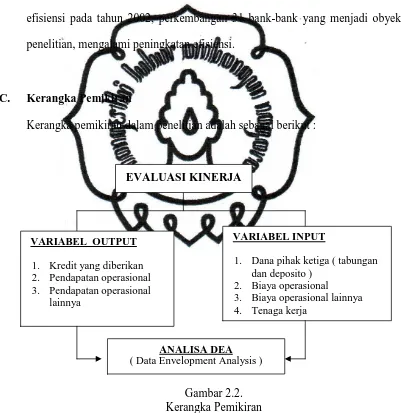

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian adalah sebagai berikut :

Gambar 2.2. Kerangka Pemikiran

Kerangka pikir di atas menerangkan bahwa penelitian ini khusus menilai

kinerja PD. BPR di Solo Raya dilihat dari tingkat efisiensinya. Untuk

mengukurnya digunakan dua variabel , yaitu variabel input dan variabel output,

VARIABEL OUTPUT

1. Kredit yang diberikan

2. Pendapatan operasional

3. Pendapatan operasional

lainnya

VARIABEL INPUT

1. Dana pihak ketiga ( tabungan

dan deposito )

2. Biaya operasional

3. Biaya operasional lainnya

4. Tenaga kerja

ANALISA DEA

yang kemudian diolah dengan analisis DEA, sehingga akan diketahui unit usaha

mana yang berhasil mengelola unit produksinya dengan menggunakan input

seminimal mungkin untuk menghasilkan output maksimal.

PD. BPR di Solo Raya sesuai dengan fungsinya sebagai lembaga

intermediasi dalam mengelola unit inputnya, yang meliputi : Dana pihak ketiga

( meliputi tabungan dan deposito), biaya operasional, biaya operasional lainnya,

serta jumlah tenaga kerja yang memproses pengelolaan input menjadi output,

akan menghasilkan output yang maksimal, dalam hal ini adalah kredit yang

diberikan, pendapatan operasional dan pendapatan operasional lainnya. Apabila

jumlah output yang dihasilkan belum efisien, maka PD. BPR yang menjadi

obyek penelitian ini segera meminimalkan inputnya untuk menghasilkan output

maksimal.

D. Hipotesis

Hipotesis di dalam penelitian ini adalah :

Kinerja Perusahaan Daerah Bank Perkreditan Rakyat di Solo Raya belum

semuanya efisien.

BAB III

METODE PENELITIAN

A. Tipe penelitian

Penelitian ini merupakan penelitian empiris yang bersifat kuantitatif. Tipe

penelitian ini adalah penelitian kausalitas, karena meneliti pengaruh variabel

satu dengan variabel yang lain, yaitu antara variabel input dengan variabel

output. Variabel input dalam penelitian ini terdiri dari dana pihak ketiga

(tabungan dan deposito), biaya operasional, biaya operasional lainnya dan

jumlah tenaga kerja. Sedangkan variabel outputnya adalah kredit yang

diberikan, pendapatan operasional dan pendapatan non operasional.

B. Unit Analisis

Unit analisis dalam penelitian ini adalah Perusahaan Daerah BPR di

wilayah Solo Raya yang meliputi wilayah Surakarta, Sukoharjo, Wonogiri,

Karanganyar, Sragen, Boyolali dan Klaten. Obyek didalam penelitian ini adalah

PD. BPR di Solo Raya yang status kepemilikannya adalah seratus persen milik

pemerintah daerah tingkat II, yang terdiri dari :

1. PD. BPR Djoko Tingkir Sragen

2. PD. Bank Daerah Karanganyar

3. PD. Bank Pasar Sukoharjo

5. PD. Bank Pasar Dati II Boyolali

6. PD. BPR Giri Sukadana Wonogiri

7. PD. BPR Dati II Klaten

C. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dari laporan keuangan hasil publikasai Bank Indonesia dan pengambilan

data langsung dari obyek penelitian. Variabel di dalam penelitian ini adalah

input dan output yang mampu dihasilkan oleh masing-masing obyek penelitian,

yaitu dengan menggunakan pendekatan Intrmediate Variabel, di mana bank

adalah sebagai penghimpun dan sekaligus menyalurkan dana dalam bentuk

kredit.

Variabel input terdiri dari :

1. Dana pihak ketiga ( terdiri dari tabungan dan deposito ),

2. Biaya operasional,

3. Biaya operasional lainnya, dan jumlah tenaga kerja.

Variabel outputnya dipilih :

1. Outstanding Kredit ( Kredit yang diberikan ),

2. Pendapatan operasional

D. Metode Pengumpulan Data

Didalam penelitian ini, pengumpulan data bersumber dari publikasi –

publikasi yang telah diterbitkan oleh Bank Indonesia, antara lain Direktori Bank

Indonesia, laporan tahunan bank Indonesia serta Statistik Ekonomi dan

Keuangan sesuai dengan kerangka pembicaraan sebelumnya, bahwa di dalam

penelitian ini akan digunakan pendekatan intermediasi untuk melengkapi

analisis efisiensi PD. BPR di Solo Raya.

Pada tahap intermediasi kenyataanya melengkapi pendekatan produksi

dan menggambarkan aktivitas perbankan sebagai transforming uang yang

dipinjam dari penabung, deposan menjadi uang yang dipinjam borrowers.

Aktivitas transformasi ini menimbulkan perbedaan karakteristik dari simpanan

dan kredit. Pendekatan ini berkaitan erat dengan pemberian fasilitas atau

kemudahan mengenai aliran dana dari mereka yang kelebihan dana kepada

mereka yang kekurangan atau membutuhkan dana. Dalam hal ini bank berperan

untuk meningkatkan efisiensi kedua belah pihak.

E. Definisi Operasional

Pemilihan variabel yang sesuai diperlukan agar pengukuran dapat

memberikan hasil yang maksimal. Variabel yang digunakan dalam DEA

dikelompokkan menjadi dua, yaitu :

a) Dana Pihak Ketiga

Sesuai fungsi bank sebagai intermediasi, maka bank harus mampu

menghimpun dana sebanyak-banyaknya dari masyarakat.

Dana pihak ketiga terdiri dari tabungan dan deposito. Untuk

pengukurannya menggunakan ribuan rupiah

b) Biaya Operasional

Semua biaya yang dikeluarkan oleh bank terkait dengan operasional

bank, seperti biaya bunga, barang dan jasa, sewa, pajak, dan

lain-lain. Untuk pengukurannya menggunakan ribuan rupiah.

c) Biaya operasional lainnya

Biaya yang dikeluarkan oleh ban, untuk mendukung operasional

bank, misalnya : pembayaran pajak listrik, air, dan lain-lain. Untuk

pengukurannya menggunakan ribuan rupiah.

d) Tenaga kerja

Terkait dengan jumlah tenaga kerja yang mendukung operasional

bank.

2. Variabel output

a) Kredit yang diberikan

Nilai dana yang diberikan kepada pihak ketiga oleh bank sebagai

pinjaman yang pengembaliannya dilakukan dalam jangkan waktu

tertentu. Pemilihan nilai kredit, sebagai output didasarkan pada

intermediary yaitu lembaga perantara yang salah satu fungsinya

menerima dana dari pihak yang kelebihan dana dan menyalurkan

kepada pihak yang kekurangan dana. Untuk pengukurannya

menggunakan ribuan rupiah.

b) Pendapatan operasional

Pendapatan operasional adalah pendapatan yang didapat dari

penghasilan utama bank, seperti ; bunga kredit, provisi,

administrasi, dan lain-lain. Untuk pengukurannya menggunakan

ribuan rupiah.

c) Pendapatan operasional lainnya

Adalah pendapatan bank yang diperoleh dari pendapatan selain

bersumber dari pendapatan bunga, provisi dan administrasi. Untuk

pengukurannya menggunakan ribuan rupiah.

F. Teknik Analisa Data

Menurut Data Envelopment Analysis (DEA) sebuah kegiatan ekonomi

dikatakan efisien adalah apabila rasio perbandingan input/output = 1, artinya

unit kegiatan ekonomi tersebut sudah tidak lagi melakukan pemborosan dalam

penggunaan input-inputnya dan/atau sudah mampu memanfaatkan secara

optimal kemampuan potensial berpoduksi yang dipunyai, sehingga mampu

mencapai tingkat output yang efisien. Sebuah unit kegiatan ekonomi dikatakan

antara 0 < output/input < 1, artinya unit kegiatan ekonomi ini masih melakukan

tindakan pemborosan dalam penggunaan input-inputnya dan/ belum mampu

memanfaatkan secara optimal potensial kemampuan berproduksi, yang dimiliki.

Dalam penelitian ini digunakan alat analisa efisiensi sebuah perusahaan

atau industri yaitu Data Envelopment Analysis (DEA). Dimana DEA akan

menghitung bank yang menggunakan input n untuk menghasilkan output m

yang berbeda (Noulas dan Glaveli;2002:9-10).Efisiensi diukur sebagai berikut :

m n

h8 = ∑ uis yis / ∑ vjs xjs

i=1 j=1

dimana :

h8 = efisien teknis bank s

yi = jumlah output i yang dihasilkan oleh bank s dan dihitung dari

i = 1 hingga m

xjs = jumlah input j yang digunakanoleh bank s dan dihitung dari

j = 1 hingga n

uis = bobot yangdiberikan pada output i yang dihasilkan oleh bank s

vjs = bobot yang diberikan pada Ij yang digunakan oleh bank s

Persamaan di atas menunjukkan adanya penggunaan variable input dan

output. Kriteria UKE s untuk memilih bobot dengan batasan atau kendala

100% jika UKE lain tersebut menggunakan bobot yang dipilih oleh UKE s,

sehingga formulasi selanjutnya (Noulas dan Glaveli;2002:9-10) adalah :

m n

∑uis yis / ∑vjs xjs ≤ 1 untuk r = 1, ………, n

i=1 j=1

uis dan vjs ≥ 0

dimana n menunjukkan jumlah bank dalam sampel. Persamaan kedua

menunjukkan bahwa nilai efisiensi bank yang dianalisa nanti tidak lebih dari

1, sementara pertidaksamaan dapat diketahui bahwa bobot input-output

bernilai positif. Dari kedua persamaan tersebut menunjukkan efisiensi bank

semakin rendah.

Beberapa bagian program fraksional kemudian ditransformasikan ke

dalam program linier biasa, dan metode simplek dapat digunakan untuk

menyelesaikannya. Transformasi program linier yang kita sebut dengan DEA

adalah sebagai berikut (Noulas dan Glaveli;2002:9-10) :

m

Maksiminasi h8 = ∑uis yis

i=1

m n

Kendala ∑uis yis - ∑vjs xjs ≤ 1 untuk r= 1, ………, n

i=1 j=1

n

∑vjs xjs = 1danuis danyis ≥ 0

j=1

Efisiensi pada masing-masing bank dihitung menggunakan program linier

jumlah input yang dibobot harus sama dengan satu bank s. Sedangkan kendala

untuk semua bank yaitu jumlah output yang dibobot dikurangi jumlah input

yang dibobot harus kurang atau sama dengan 0. Hal ini berarti semua bank

akan berada atau dibawah referensi kinerja frontier yang merupakan garis

BAB IV

HASIL DAN PEMBAHASAN

1. Sejarah Berdirinya BPR di Wilayah Solo Raya

Sesuai dengan GBHN bahwa salah satu tujuan Bangsa Indonesia adalah

untuk mewujudkan kesejahteraan umum. Sedangkan yang dimaksud dengan

kesejahteraan umum adalah meliputi kesejahteraan bagi seluruh rakyat

Indonesia baik yang ada di pusat kota maupun yang ada di daerah-daerah atau

desa. Kesejahteraan yang diharapkan adalah kesejahteraan adalam segala

bidang. Pembangunan adalah upaya yang dilakukan oleh pemerintah dalam

membangun ekonomi bangsa. Dan perbankan memegang peranan penting di

dalam pembangunan, karena sesuai dengan fungsinya bank adalah sebagai

penghimpun dan penyalur dana kepada masyarakat. Salah satu bank yang

memegang peranan tersebut adalah Bank Perkreditan Rakyat.

Bank Perkreditan Rakyat menurut UU No 10 Tahun 1998 secara tegas

disebutkan bahwa BPR adalah Bank yang melaksanakan kegiatan usaha secara

komersial atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

membuka jasa dalam lalulintas pembayaran ( seperti menerima simpanan giro,

1. Sumber modal BPR

Sumber dana atau modal Bank Perkreditan yang kepemilikannya

milik Pemerintah Daerah Tingkat II adalah sebagai berikut :

b. Modal Dasar

Merupakan penyertaan modal pemerintah daerah tingkat II di mana

PD.BPR tersebut berdiri. Besarnya modal disetor tergantung dari

kebijaksanaan pemerintah Daerah setempat atas pesetujuan DPRD

tingkat II.

c. Pinjaman

1) Pinjaman dari Bank

Untuk melaksanakan fungsinya sebagai lembaga intermediasi,

perbankan tidak hanya menggantungkan modalnya kepada pemilik,

tetapi juga menjalin kerjasama dengan Bank besar.

2) Pinjaman Dana Pihak Ketiga

Pinjaman dana pihak ketiga merupakan pinjaman yang dimiliki oleh

BPR yang bersumber dari lembaga non bank

3) Dana Pihak Ketiga

Dana pihak ketiga terdiri dari tabungan dan deposito masyarakat,

yang mengendap dalam jangka waktu tertentu, dengan imbalan atau

2. Struktur Organisasi

Tujuan BPR adalah untuk membantu mengelola keuangan bagi orang

yang kelebihan, kemudian menyalurkannya kepada orang yang

membutuhkan dana tersebut. Dengan kata lain BPR sebagai lembaga

intermediasi mengemas produk tabungan menjadi kredit bagi orang yang

membutuhkan modal.

Sebagai lembaga intermediasi, PD BPR di Solo Raya, harus

dikelola secara profesional agar dapat menghasilkan laba secara maksimal.

Untuk mewujudkan pengelolaan BPR lebih profesional, sangat dibutuhkan

bagian – bagian yang terorganisir dan terstruktur, sehingga tugas pemilik dan

direksi yang dipercaya untuk mengelola perusahaan menjadi lebih sempurna

dan efisien. Karena keberhasilan efisiensi kinerja sumber daya yang ada di

dalamnya dapat digunakan sebagai tolok ukur keberhasilan pengelolaan

management masing-masing perusahaan.

Direksi sebagai pengelola unit produksi suatu kegiatan ekonomi, harus dapat

mengelola sumber daya secara tepat guna untuk menghindari pemborosan –

pemborosan yang hampir selalu terjadi dalam setiap proses produksi.

Struktur organisasi PD.BPR di Solo Raya terlihat seperti gambar di bawah

Gambar 4.

STRUKTUR ORGANISASI

(Sumber : Badan Pembina BPR se Solo Raya, Perkembangan Operasional BPR di Solo Raya, 2007)

Adapun tugas dan tanggung jawab masing-masing adalah sebagai berikut :

a. Pemilik

Pemilik PD. BPR di Solo Raya adalah Kepala Daerah Tingkat II setempat

b. Dewan Pengawas

Sesuai dengan Perda dari masing-masing daerah yang mengatur tentang

keberadaan PD BPR, maka tugas pokok dari dewan Pengawas adalah ikut

serta dalam pembuatan kebijakan yang diambil oleh direktur/ pimpinan

serta mengawasi pelaksanaan kebijakan yang dibuat. Dewas sekaligus

sebagai wakil pemilik di BPR. Direksi Pemilik

Dewan Pengawas

SPI

Staf

Kabag Umum Kabag

Kredit

Kabag Dana

Kabag Kas

c. Direktur

Direktur bertugas memimpin pengelolaan BPR, dalam menjalankan

peraturan, kebijakan agar sesuai dengan peraturan dan UU perbankan yang

berlaku. Di Solo Raya, kedudukan direktur dijalankan oleh dua orang,

yakni direktur Utama dan direktur.

d. Satuan Pengawas Intern

SPI mempunyai tugas melakukan edit dalam rangka pengamanan harta

kekayaan PD.BPR dan menilai pelaksanaan system dan prosedur yang

telah ditetapkan serta menilai tingkat efektifitas dan efisiensi di

masing-masing tingkat organisasi.

e. Bagian Umum

Bagian umum bertugas menyelenggarakan hubungan kemasyarakatan

dengan unit kerja maupun investasi intern serta mengelola kearsipan dan

dokumentasi.Bagian Umum juga menyajikan laporan keuangan setiap hari,

bulanan, ataupun setiap hari.

f. Bagian Kredit

Bagian kredit adalah bagian yang merumuskan kebijakan di bidang

perkreditan dan mencari sasaran-sasarannya.

g. Bagian Dana

Bagian ini membantu direksi dalam merumuskan kebijakan penghimpunan

serta mencari sumber dana, mengatur penggunaan dana dan bertanggung

jawab atas prasarana dan sarana di lingkungan dana.

3. Produk PD.BPR di Solo Raya

a. Tabungan

Merupakan dana simpanan masyarakat, yang tidak terikat oleh jangka

waktu tertentu, sehingga pemilik dana setiap saat dapat mengambil

uangnya. Pemberian jasa atau bunga tabungan diberikan setiap akhir

bulan. Prosentase suku bunga didasarkan kepada kebijakan

management bank bersangkutan.

b. Deposito

Jangka waktu deposito terbagi dalam beberapa bagian, di mana jangka

waktu penyimpanan deposito juga akan berpengaruh terhadap

besarnya suku bunga yang diberikan. Pemberian besarnya suku bunga

tabungan dan deposito sangat bergantung kepada kebijaksanaan intern

BPR yang bersangkutan, dengan tetap berpijak kepada penetapan suku

bunga maksimal simpanan di BPR oleh Lembaga Penjaminan

Simpanan (LPS). Dan suku bunga yang berlaku antara PD. BPR yang

satu dengan yang lain terutama di wilayah Solo Raya sangat bervariasi.

Misalnya : 1). Deposito jangka waktu 1 bulan, bunga 7 % / thn

2). Deposito jangka waktu 3 bulan, bunga 9 % / thn

3). Deposito jangka waktu 6 bulan, bunga 10 % / thn

c. Kredit

Sebagaimana yang telah dipaparkan di dalam bab II, bahwa bank

sebagai lembaga intermediasi memiliki fungsi mengolah dana yang

telah terkumpul dalam bentuk tabungan dan deposito, kemudian

menyalurkan dana tersebut dalam kredit bagi orang yang

membutuhkan dana.

4. Sumber Pendapatan

Sumber pendapatan PD. BPR paling utama berasal dari bunga kredit yang

diberikan. Sedangkan pendapatan digolongkan dalam dua bagian :

a. Pendapatan operasional

Yang dikategorikan pendapatan operasional adalah : bunga kredit,

provisi dan administrasi kredit, biaya penutupan rekening tabungan,

Bunga tabungan dari bank lain ( penempatan Antar Bank ).

b. Pendapatan non operasional

Pendapatan yang bersumber dari luar operasional perbankan,

misalnya : cash back asuransi, cash back notaris, dll.

2. Analisis Data

Penelitian ini menghasilkan angka aktual dan angka target, di mana angka

aktual adalah angka input-output yang dimiliki oleh PD.BPR di Solo Raya dari

tahun 2006 – 2008, sedangkan angka target adalah angka yang disarankan oleh

Data input-output yang diolah dengan DEA (Data Envelopment Analysis)

ini adalah dalam jumlah jutaan rupiah. Pengolahan data ini adalah dengan

system Constant returns to scale . Dalam DEA yang dimaksud dengan constant

returns to scale adalah apabila unit kegiatan ekonomi menjadi frontier ( sudah

efisien ), yang diasumsikan bernilai efisiensi = 100 %, sedangkan yang tidak

efisien bernilai antara 0 % hingga kurang dari 100 %. Di dalam penelitian ini

penulis menggunakan pendekatan minimisasi input yang nanti dapat dilihat dari

hasil olah data yang menunjukkan pada bagian masing-masing unit input masih

memerlukan analisis lebih lanjut, sedangkan untuk masing-masing unit output

semua sudah mencapai 100 %, hal ini untuk memudahkan analisis.

Hasil olah data terhadap PD.BPR di Solo Raya mulai tahun 2006 sampai

dengan tahun 2008 adalah sebagai berikut :

1. Data Input Output

Tabel 4.1 Data Input Output

PD.BPR di Solo Raya Periode 2006 – 2008

INTERMEDIASI

Kr.Anyar 68726757.7 17399837.7 1295775.7 85 124198945 22834058.3 130675.3

Bapas Klaten 51439106.7 9269484 741445 126 61851243.7 12227447.3 107880 Bapas

Surakarta 11165416 2905466 87513.7 68 12812900.3 3235596 153355 Bapas

Sukoharjo 18331827.7 7398795 774077 67.3 43539226.7 8610989 353633 Bapas

Boyolali 45915111 13070000 503018 73 66198487.7 15404950 222979.3 BPR Djoko

Tingkir 40916674.7 76552820.7 382079.3 35 51523431 9851956.7 227044.3 BPR Giri

Suka dana 5413187.7 1191074.7 26750 41.3 5186945.7 1625806.3 12227

Tabel 4.1 merupakan data input output yang diambil secara rata-rata dari

tahun 2006 sampai dengan 2008. Tabel di atas menunjukkan variabel-variabel

input-output yang akan dianalisis di dalam penelitian ini.Dimana untuk

masing-masing variabel baik input maupun output untuk masing-masing masing-masing bank yang

akan diteliti menunjukkan angka yang sangat variatif.

Akan tetapi data dalam tabel 4.1 di atas merupakan angka aktual yang

belum dapat menunjukkan tingkat efisiensi unit produksi yang akan diteliti.

Karena angka aktual adalah angka input-output yang dimiliki bank-bank pada

tahun pengamatan (Tahun 2006–2008). Tabel di atas menjadi dasar pengamatan

lebih lanjut

1. Hasil Olah Data Keseluruhan

Hasil olah data keseluruhan disini merupakan hasil kinerja PD. BPR di

Solo Raya dilihat dari tingkat efisiensi kinerjanya, yang diambil

secara rata-rata pada tahun pengamatan, yakni tahun 2006 –

2008, yang akan disajikan dalam tabel 4.2. Dimana ketujuh PD. BPR di

wilayah Soloraya sudah menunjukkan kinerja yang efisien, untuk pemilihan

variabel Unit Kegiatan Analisis dalam obyek penelitian ini. Masing-masing

BPR sudah menunjukkan angka 1 atau mencapai tingkat efisiensi sebesar 100

%. Adapun hasilnya adalah sebagai berikut :

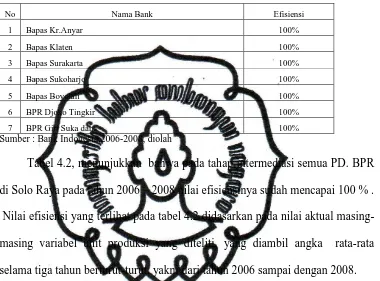

Tabel 4.2

Tingkat Efisiensi Tahap Intermediasi PD BPR Di Solo Raya Tahun 2006 – 2009

No Nama Bank Efisiensi

1 Bapas Kr.Anyar 100%

2 Bapas Klaten 100%

3 Bapas Surakarta 100%

4 Bapas Sukoharjo 100%

5 Bapas Boyolali 100%

6 BPR Djoko Tingkir 100%

7 BPR Giri Suka dana 100%

Sumber : Bank Indonesia,2006-2008, diolah

Tabel 4.2, menunjukkan bahwa pada tahap intermediasi semua PD. BPR

di Solo Raya pada tahun 2006 – 2008 nilai efisiensinya sudah mencapai 100 % .

Nilai efisiensi yang terlihat pada tabel 4.2 didasarkan pada nilai aktual

masing-masing variabel unit produksi yang diteliti, yang diambil angka rata-rata

selama tiga tahun berturut-turut, yakni dari tahun 2006 sampai dengan 2008.

Tabel 4.2 menunjukkan bahwa semua PD. BPR di Solo Raya pada tahun

2006 – 2008 telah sanggup mencapai tingkat efisieni yang optimal yaitu sebesar

100 % pada tahap intermediasi. Jadi sudah tidak ada lagi pemborosan dalam

penggunaan input-inputnya atau dapat dikatakan juga bahwa pemanfaatan

semua inputnya sudah efisien dan juga sudah mampu memanfaatkan secara

optimal (100 %) kemampuan berproduksi yang dimiliki untuk mencapai

tingkat output yang efisien ( efisiensi = 100 % ). Dapat dikatakan bahwa pada

tahap intermediasi pada tahun 2006 – 2008, pihak pengambil kebijakan atau

dimilikinya. Karena PD. BPR di Solo Raya secara keseluruhan telah mampu

mengelola output inputnya secara efisien, disarankan untuk mempertahankan

tingkat efisiensinya yang sudah mencapai 100 %. Adapun cara yang ditempuh

adalah dengan cara, dalam penggunaan input-inputnya harus sesuai dengan

angka target atau lebih baik lagi kalau input-input yang dipergunakan lebih

kecil dari angka target. Kemampuan potensial berproduksi dapat ditingkatkan

lagi atau dengan kata lain output yang diproduksi ditingkatkan sehingga lebih

besar dari angka target.

2. Hasil Olah Data Per BPR

a. PD. BPR Klaten

Untuk mengetahui tingkat efisiensi tahap intermediasi PD. Bapas

Klaten adalah sebagai berikut :

Tabel 4.3

Tabel 4.3 di atas menunjukkan bahwa PD. Bank Pasar Klaten telah

menujukkan rata-rata kinerjanya pada tahap intermediasi, sudah efisen

untuk tahun 2007 dan 2008, sedangkan pada tahun 2006 managemen PD.

Bank Pasar Klaten belum efisiensi kinerjanya. Di mana nilai efisiensinya

hanya mencapai 97,06 %. Akan tetapi pada tahun berikutnya nilai

efisiensinya pada tahap intermediasi sudah mencapai 100 %.

Pada tabel 4.3 menunjukkan bahwa pada tahun 2006. PD Bank

Pasar Klaten belum mampu mengelola input outputnya pada tahap

intermediasi secara efisien, nilai efisiensinya adalah 97,06 %. Hal ini

berarti, bahwa PD. Bank Perkreditan milik Pemerintah Daerah Klaten,

masih melakukan pemborosan pada setiap variabel input maupun

outputnya.

Pada tahap intermediasi ini PD. Bapas Klaten pada tahun 2006

masih melakukan pemborosan pada setiap inputnya, di mana dari tabel

4.3 untuk dana pihak ketiga masih melakukan pemborosan sebesar 2,90

%, biaya operasional pemborosan sebesar 2,90 %, biaya non operasional

pemborosan sebesar 6,10 %, serta tenaga kerja sebesar 64,40 %. Dengan

hasil pengolahan data tahun 2006 dengan analisis DEA, pada tahap

intermediasi ternyata dengan jumlah tenaga kerja yang mencapai angka

aktual sebesar 122, sedangkan angka targetnya hanya sebesar 43,4 %,

tenaga kerjanya belum mampu mengelola inputnya seminimal mungkin

Pada tahun 2006 PD. Bapas Klaten harus melakukan minimisasi

input, misalnya dengan menghemat biaya – biaya baik itu untuk biaya

operasional aataupun non operasional, serta memaksimalkan peran tenaga

kerjanya agar dapat mengelola faktor-faktor produksinya agar dapat

mencapai output yang maksimal. Seperti digambarkan pada tabel berikut

ini :

Tabel 4.4

Tingkat Efisiensi Tahap Intermediasi PD. Bank Pasar Klaten Tahun 2006

No VARIABEL BANK RUJUKAN

24,301,811,000

2 Input Biaya operasional

93.9%

623,197,000

(37,728,700)

3 Input Biaya Operasional Lainnya

93.9%

5 Output Kredit Yang diberikan

83.8%

9,120,269,000

9,120,269,000

6 Output Pendapatan Operasional

100.0%

104,815,000

(57,133,000)

7 Output Pendapatan Operasional

Di mana pada tabel 4.4 di atas jelas terlihat hasil analisis data, yang

menunjukkan tingkat efisiensi kinerja pada tahapan intermediasi PD.

Bapas Klaten pada tahun 2006, yang cara membacanya misalnya pada

variabel inputnya PD Bapas. Klaten seperti Dana Pihak Ketiga, pihak

bank belum dapat mengelola secara efisien, dimana pada dana pihak

ketiga pihak bank masih melakukan pemborosan sekitar 714.365.800.

Sama halnya dengan variabel input lainnya seperti biaya

operasional, biaya operasional lainnya, serta jumlah tenaga kerja, pada

tahap intermediasi Bapas Klaten masih harus melakukan efisiensi agar

nilai efisiensinya 100 % atau sama dengan 1, dengan jalan merujuk pada

PD. Bapas Karanganyar serta PD. Surakarta yang nilai efisiensinya sudah

mencapai 100 %.

Sedangkan untuk variabel outputnya seperti kredit yang diberikan,

dan pendapatan non operasionalnya, pihak bank belum mengelola secara

maksimal dimana angka efisiensinya masih kurang dari 1 atau 100 %.

Pihak Bank masih harus menyesuaikan angka aktualnya sesuai dengan

angka target dalam dalam tahun pengamatan ini. Dan untuk pendapatan

operasional tingkat efisiensi nya telah mencapai 100 %.

Pada tahun 2007 – 2008 PD. Bapas Klaten sudah menunjukkan

kinerja yang bagus, di mana bank telah mampu mengelola secara efisien,

Walaupun dalam perkembangannya Bank telah mampu mengelola

input outnya secara efisien, untuk selanjutnya diharapkan dengan input

yang ada mampu menghasilkan output yang lebih maksimal.

b. PD.Bank Pasar Karanganyar

Tabel 4.5

Tingkat Efiiensi Tahap Intermediasi PD. Bank Pasar Karanganyar Tahun 2006 - 2008

Efisiensi

No Variabel

2006 2007 2008

1 Dana Pihak Ketiga 100% 100% 100%

2 Biaya Operasional 100% 100% 100%

3 Biaya Operasional Lainnya 100% 100% 100%

4 Jumlah Tenaga Kerja 100% 100% 100%

5 Kredit yang diberikan 100% 100% 100%

6 Pendapatan Operasional 100% 100% 100%

7 Pendapatan Non Operasional Lainnya 100% 100% 100%

Sumber : Bank Indonesia,2006-2008, diolah

Tabel 4.5 menunjukkan bahwa pada tahun 2006 sampai dengan

tahun 2008 PD. Bank Pasar Karanganyar telah berhasil di dalam

mengelola input outputnya secara efisien, dimana tingkat efisiensi untuk

variable input dan output sudah mencapai 100 %. Pada tahun pengamatan

tersebut, bank sudah tidak melakukan pemborosan pada unit inputnya,

dan telah berhasil dalam menghasilkan output dengan hasil yang telah

sesuai dengan angka target.

Walaupun kenyataannya, kinerja bank dilihat dari efisiensinya telah

berhasil, akan tetapi dalam perkembangannya dari tahun ketahun bank

melakukan pemborosan lebih besar lagi pada unit inputnya agar output

yang dicapai menjadi lebih maksimal. Selain itu PD. Bank Pasar

Karanganyar harus juga memperhatikan faktor –faktor di luar input

output.

c. PD. Bank Pasar Surakarta

Tabel 4.6

Tingkat Efiiensi Tahap Intermediasi PD. Bank Pasar Surakarta Tahun 2006 - 2008

Efisiensi

No Variabel

2006 2007 2008

1 Dana Pihak Ketiga 100% 100% 100%

2 Biaya Operasional 100% 100% 100%

3 Biaya Operasional Lainnya 100% 100% 100%

4 Jml Tenaga Kerja 100% 100% 100%

5 Kredit yang diberikan 100% 100% 100%

6 Pendapatan Operasional 100% 100% 100%

7

Pendapatan Non

Operasional Lainnya 100% 100% 100%

Sumber : Bank Indonesia,2006-2008, diolah

Kinerja PD. Bank Pasar Surakarta dilihat dari tingkat efisiensinya

ditunjukkan dalam table 4.6 di atas. PD. Bank Pasar Surakarta menurut

tabel di atas telah berhasil dalam mengelola input outputnya pada tahun

2006 – 2008, di mana tingkat efisiensinya telah mencapai nilai 100 %

untuk setiap unit input maupun outputnya.

Pada tahun pengamatan dalam penelitian ini, PD. Bapas Surakarta

sudah tidak melakukan pemborosan dalam mengelola inputnya, sehingga

Untuk mempertahankan agar tingkat efisiensinya pada tahap

intermediasi nilainya tetap 100 %, maka pihak pengelola bank selain

lebih menekan angka pemborosan dalam mengelola inputnya, pengaruh

dari luar juga harus menjadi titik perhatian, agar output yang dihasilkan

menjadi lebih maksimal.

d. PD. Bank Pasar Sukoharjo

Tabel 4.7

Tingkat Efiiensi Tahap Intermediasi PD. Bank Pasar Sukoharjo Tahun 2006 - 2008

Efisiensi

No Variabel

2006 2007 2008

1 Dana Pihak Ketiga 100% 100% 100%

2 Biaya Operasional 100% 100% 100%

3 Biaya Operasional Lainnya 100% 100% 100%

4 Jml Tenaga Kerja 100% 100% 100%

5 Kredit yang diberikan 100% 100% 100%

6 Pendapatan Operasional 100% 100% 100%

7

Pendapatan Non

Operasional Lainnya 100% 100% 100%

Sumber : Bank Indonesia,2006-2008, diolah

Tabel 4.7 menunjukkan bahwa PD. Bank Pasar Sukoharjo sudah

berhasil dalam mengelola input outputnya dengan baik, dimana nilai

efisiensinya telah mencapai 100 %, artinya bank dalam mengelola input

outputnya, angka actual pada tahun pengamatan penelitian ini, telah

sesuai dengan angka yang ditargetkan.

Untuk mendapatkan nilai output yang lebih maksimal bank harus