PENGARUH SIKAP SKEPTISME AUDITOR,

PROFESIONALISME AUDITOR DAN TEKANAN

ANGGARAN WAKTU TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jakarta Utara)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Rina Rusyanti

NIM: 206082004255

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH SIKAP SKEPTISME AUDITOR, PROFESIONALISME AUDITOR DAN TEKANAN ANGGARAN WAKTU TERHADAP

KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jakarta Utara)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Rina Rusyanti

NIM: 206082004255

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof.Dr.Ahmad Rodoni, MM Yulianti, SE, MSi

NIP: 19690203 200112 1 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal Dua November Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Rina Rusyanti NIM: 206082004255 dengan judul Skripsi “PENGARUH SIKAP SKEPTISME AUDITOR, PROFESIONALISME AUDITOR DAN TEKANAN ANGGARAN WAKTU TERHADAP KUALITAS AUDIT (Studi Empiris pada Kantor Akuntan Publik di Jakarta Utara)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 November 2010

Tim Penguji Ujian Komprehensif

Hepi Prayudiawan, SE, Ak, MM Rahmawati, SE, MM

Ketua Sekretaris

Prof.Dr.Ahmad Rodoni, MM

Hari ini Senin Tanggal Tiga Belas Desember Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Rina Rusyanti NIM: 206082004255 dengan judul Skripsi

“PENGARUH SIKAP SKEPTISME AUDITOR, PROFESIONALISME

AUDITOR DAN TEKANAN ANGGARAN WAKTU TERHADAP

KUALITAS AUDIT(Studi Empiris pada Kantor Akuntan Publik di Jakarta Utara)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Desember 2010

Tim Penguji Ujian Skripsi

Prof.Dr.Ahmad Rodoni, MM Yulianti, SE, MSi

Penguji I Penguji II

Dr.Amilin, SE, Ak, MSi Rahmawati, SE, MM

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rina Rusyanti

2. Tempat & Tanggal Lahir : Purwodadi, 28 April 1988 3. Kewarganegaraan : Indonesia

4. Agama : Islam

5. Anak ke dari : Anak Tunggal

6. Alamat : Jl. Pluit Dalam No. 17A Rt 002/008 Penjaringan, Jakarta Utara 14440 7. Telepon : (021) 91601348 / 08561655647 8. E-mail : [email protected]

II. PENDIDIKAN

1. Tahun 1993-1994 TK Bunga Bangsa Jakarta 2. Tahun 1994-2000 SDN 01 Pluit Jakarta 3. Tahun 2000-2003 SLTPN 21 Jakarta 4. Tahun 2003-2006 SMAN 40 Jakarta

5. Tahun 2006-2010 S1 Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Rusdi

2. Tempat & Tanggal Lahir : Purwodadi, 31 Desember 1965

3. Ibu : Sutik

4. Tempat & Tanggal Lahir : Purwodadi, 14 Desember 1971 5. Alamat : Jl. Pluit Dalam No.17A Rt 002/008

“INFLUENCE OF AUDITOR SKEPTICISM ATTITUDE, AUDITOR PROFESSIONALISM, AND TIME BUDGET PRESSURE TO AUDIT

QUALITY”

(Empirical Study at Public Accountant Firm in North Jakarta)

ABSTRACT

The research aimed to obtain empirical evidence of the influence of auditor skepticism attitude, auditor professionalism and time budget pressure to audit quality. This research was conducted on auditor public accounting firm in North Jakarta. Sampling method using a convenience sampling technique. The test method used is multiple regression. The results showed that the attitude of skepticism auditors and auditors' professionalism significant effect on audit quality, while time budget pressure has no significant effect on audit quality.

Key words: auditor skepticism, professionalism, time budget pressure and audit quality

“PENGARUH SIKAP SKEPTISME AUDITOR, PROFESIONALISME AUDITOR DAN TEKANAN ANGGARAN WAKTU TERHADAP

KUALITAS AUDIT”

(Studi Empiris Kantor Akuntan Publik di Jakarta Utara)

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit. Penelitian ini dilakukan pada auditor Kantor Akuntan Publik di Jakarta Utara. Metode pengambilan sampel dengan menggunakan teknik convenience sampling. Metode uji yang digunakan adalah regresi berganda. Hasil penelitian menunjukkan bahwa sikap skeptisme auditor dan profesionalisme auditor berpengaruh signifikan terhadap kualitas audit, sedangkan tekanan anggaran waktu tidak berpengaruh signifikan terhadap kualitas audit.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahi Rabbil ’Alamin. Puji syukur kepada Allah SWT atas segala rahmat dan hidayahnya serta sholawat dan salam semoga tetap tercurah kepada Rasulullah SAW beserta keluarga, sahabat, serta umat yang mengikuti risalah beliau hingga akhir zaman kelak, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Sikap Skeptisme Auditor, Profesionalisme Auditor dan Tekanan Anggaran Waktu Terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik di Jakarta Utara)”.

Maksud dari penyusunan skripsi ini adalah untuk memenuhi dan melengkapi salah satu syarat dalam menyelesaikan pendidikan pada jurusan Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan sepenuhnya menyadari bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan berbagai pihak. Oleh karena itu penulis ingin mengucapkan terimakasih yang tak terhingga kepada:

1. Allah SWT Tuhan Semesta alam yang telah membantu penulis melalui rahmat dan Hidayah-Nya melalui doa-doa yang selalu di panjatkan untuk-Nya agar diberi kemudahan untuk menyelesaikan skripsi.

3. Bapak Prof.Dr.Abdul Hamid.,MS selaku dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

4. Bapak Prof.Dr.Ahmad Rodoni.,MM selaku pempimbing I sekaligus dosen penguji ujian komprehensif yang senantiasa ikhlas untuk meluangkan waktu dalam memberikan bimbingan dan pengarahan selama penyusunan skripsi. 5. Ibu Yulianti.,SE.,MSi selaku pembimbing II yang senantiasa ikhlas untuk

meluangkan waktu dan dengan kesabaran hatinya memberikan penulis bimbingan dan pengarahan selama penyusunan skripsi.

6. Bapak Dr.Amilin.,SE.,Ak.,MSi selaku dosen penguji ahli I ujian skripsi. 7. Ibu Rahmawati.,SE.,MM selaku dosen penguji ahli II ujian skripsi.

8. Ibu Zwesti Eka Putri.,SE.,Ak.,MSi selaku dosen penguji seminar skripsi yang memberikan bimbingan untuk memperbaiki skripsi.

9. Bapak dan Ibu Dosen, yang telah memberi bekal ilmu yang tidak ternilai harganya kepada penulis selama belajar di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

10.Segenap staf di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, terimakasih atas bimbingan dan bantuannya selama proses perkuliahan.

11.Pimpinan KAP dan para auditor yang telah mengizinkan penulis untuk melakukan riset dan meluangkan waktu untuk mengisi kuesioner untuk memperoleh data bagi penulis dalam penyusunan skripsi.

12.Buat teman seperjuanganku Ratna, Nova, Rike, Cicih, Ana, Fido dido, dan Novi terimakasih sudah memberikan semangat serta dukungannya dan terima kasih untuk kebersamaan, keceriaan dan kenangan yang tak terlupakan. Aku pasti akan merindukan saat-saat bersama kalian, tetap semangat teman-teman!!!

14.Buat pasangan Akiel dan Aya hehee.. Terimakasih udah minjemin aku lappi dan udah ngajarin aku caranya ngolah data. Mudah-mudahan langgeng sampai kakek nenek. Amiiin..

15.Teman-teman Akuntansi A dan Akuntansi B angkatan 2006 yang telah memberikan motivasi kepada penulis.

16.Semua pihak yang telah membantu yang tidak bisa disebutkan satu-persatu yang selalu mendoakan dan memberikan dukungannya.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan, sehingga besar harapan penulis bagi segenap pembaca agar dapat memberi masukan dan saran yang membangun sangat penulis butuhkan untuk perbaikan di masa mendatang. Penulis berharap hasil dari penelitian dalam bentuk skripsi ini sedikit banyak membantu bagi pihak-pihak yang memerlukan, sehingga apa yang telah penulis hasilkan dapat memberikan manfaat bagi kita semua. Akhir kata penulis ucapkan terimakasih atas semua kerjasamanya dan mohon maaf atas segala salah dan khilaf.

Wassalamualaikum, Wr. Wb.

Jakarta, Desember 2010

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ………... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ……… ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ………... iv

ABSTRACT ……….... v

ABSTRAK ……….. vi

KATA PENGANTAR ………... vii

DAFTAR ISI ……….. x

DAFTAR TABEL ………..xiv

DAFTAR GAMBAR ………...xvi

DAFTAR LAMPIRAN ………...xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

BAB II` TINJAUAN PUSTAKA

A. Tinjauan Umum Audit ... 12

1. Pengertian Audit ... 12

2. Tipe Audit ... 14

3. Jenis-jenis Auditor ... 16

B. Sikap Skeptisme Auditor ... 17

C. Profesionalisme Auditor ... 20

1. Pengertian Profesionalisme ... 20

2. Konsep Profesionalisme ... 22

D. Tekanan Anggaran Waktu ... 27

E. Kualitas Audit ... 31

F. Keterkaitan Antara Variabel ... 34

G. Tinjauan Penelitian Terdahulu ... 40

H. Kerangka Pemikiran ... 44

I. Hipotesis ... 45

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian ... 46

B. Metode Pemilihan Sampel ... 46

C. Metode Pengumpulan Data ... 47

D. Metode Analisis dan Pengolahan Data ... 48

a. Uji Validitas ... 48

b. Uji Reliabilitas ... 48

2. Uji Asumsi Klasik ... 49

a. Uji Normalitas ... 49

b. Uji Multikoloniearitas ... 50

c. Uji Heteroskedastisitas ... 50

3. Uji Hipotesis ... 51

a. Uji Korelasi dan Koefisien Determinasi ... 52

b. Uji F ... 52

c. Uji t ... 53

E. Operasional Variabel Penelitian ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 61

1. Tempat dan Waktu Penelitian ... 61

2. Karakteristik Profil Responden ... 62

B. Hasil Uji Kualitas Data ... 65

1. Hasil Uji Validitas ... 65

2. Hasil Uji Reliabilitas ... 70

C. Hasil Uji Asumsi Klasik ... 71

1. Hasil Uji Normalitas ... 71

3. Hasil Uji Heteroskedastisitas ... 75

D. Hasil Uji Hipotesis ... 75

1. Hasil Uji Korelasi dan Determinasi ... 76

2. Hasil Uji F ... 77

3. Hasil Uji t ... 78

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 82

B. Implikasi ... 83

C. Saran ... 84

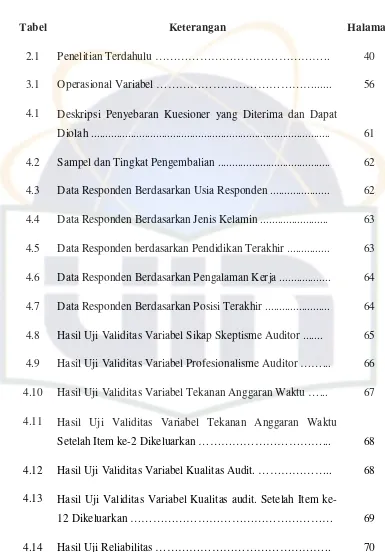

DAFTAR TABEL

Tabel Keterangan Halaman

2.1 Penelitian Terdahulu ……….. 40

3.1 Operasional Variabel ………... 56

4.1 Deskripsi Penyebaran Kuesioner yang Diterima dan Dapat Diolah ... 61

4.2 Sampel dan Tingkat Pengembalian ... 62

4.3 Data Responden Berdasarkan Usia Responden ... 62

4.4 Data Responden Berdasarkan Jenis Kelamin ... 63

4.5 Data Responden berdasarkan Pendidikan Terakhir ... 63

4.6 Data Responden Berdasarkan Pengalaman Kerja ... 64

4.7 Data Responden Berdasarkan Posisi Terakhir ... 64

4.8 Hasil Uji Validitas Variabel Sikap Skeptisme Auditor ... 65

4.9 Hasil Uji Validitas Variabel Profesionalisme Auditor ……... 66

4.10 Hasil Uji Validitas Variabel Tekanan Anggaran Waktu …... 67

4.11 Hasil Uji Validitas Variabel Tekanan Anggaran Waktu Setelah Item ke-2 Dikeluarkan ………... 68

4.12 Hasil Uji Validitas Variabel Kualitas Audit. ……….. 68

4.13 Hasil Uji Validitas Variabel Kualitas audit. Setelah Item ke-12 Dikeluarkan ……… 69

[image:15.612.114.499.125.677.2]4.15 Hasil Uji Multikoloniearitas ……… 74

4.16 Hasil Uji Korelasi dan Koefisien Determinasi ……… 76

4.17 Hasil Uji F ………... 77

DAFTAR GAMBAR

Gambar Keterangan Halaman

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Kuesioner Penelitian ……….. 89

2 Daftar Jawaban Responden ……… 96

3 Hasil Uji Validitas ……….. 105

4 Hasil Uji Reliabilitas ……….. 115

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Timbul dan berkembangnya profesi akuntan publik di suatu negara adalah sejalan dengan berkembangnya perusahaan dan berbagai bentuk badan hukum perusahaan di negara tersebut. Jika perusahaan-perusahaan di suatu negara berkembang sedemikian rupa sehingga tidak hanya memerlukan modal dari pemiliknya, namun mulai memerlukan modal dari kreditur dan jika timbul berbagai perusahaan berbentuk badan hukum perseroan terbatas yang modalnya berasal dari masyarakat, jasa akuntan publik mulai diperlukan dan berkembang. Dari profesi akuntan publik inilah masyarakat kreditur dan investor mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen perusahaan menurut Sofa (2008).

tersendiri bagi auditor. Hal tersebut juga harus diimbangi dengan profesionalisme seorang auditor dan sikap skeptisme dalam mengaudit laporan keuangan.

FASB dalam Statement of Financial Accounting Concept No.2, menyatakan bahwa relevansi dan reliabilitas adalah dua kualitas utama yang membuat informasi akuntansi berguna untuk pembuatan keputusan. Untuk dapat mencapai kualitas relevan dan reliabel maka laporan keuangan perlu diaudit oleh akuntan publik untuk memberikan jaminan kepada pemakai bahwa laporan keuangan tersebut telah disusun sesuai dengan kriteria yang telah ditetapkan, yaitu Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia menurut Herawaty dan Susanto (2008)

Menurut Fadhila (2009:3), laporan keuangan merupakan tanggung jawab manajemen, laporan tersebut perlu diaudit oleh auditor eksternal yang merupakan pihak ketiga yang independen, karena: (a) Laporan keuangan berkemungkinan mengandung kesalahan baik yang disengaja maupun yang tidak disengaja. (b) Laporan keuangan yang sudah diaudit dan mendapatkan unqualified opnion, diharapkan para pemakai laporan keuangan tersebut agar

bebas dari salah saji yang material dan disajikan sesuai dengan prinsip akuntansi yang berlaku umum.

digunakan oleh auditor untuk mengkomunikasikan hasil auditnya kepada masyarakat.

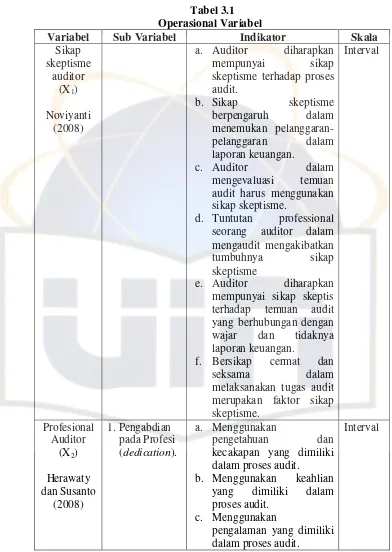

Menurut Gusti dan Ali (2008:2) auditor dituntut untuk melaksanakan sikap skeptisme profesionalnya sehingga auditor dapat menggunakan kemahiran profesionalnya dengan cermat dan seksama. Menurut Noviyanti (2008:103) seorang auditor dalam menjalankan penugasan audit di lapangan seharusnya tidak hanya sekedar mengikuti prosedur audit yang tertera dalam program audit, tetapi juga harus disertai dengan sikap skeptisme profesionalnya. Menurut Noviyanti (2008:107) skeptisme profesional perlu dimiliki oleh auditor terutama pada saat memperoleh dan mengevaluasi bukti audit. Sehingga tujuan auditor untuk memperoleh bukti kompeten yang cukup dan memberikan basis yang memadai dalam merumuskan pendapat dapat tercapai dengan baik (Gusti dan Ali, 2008:2). Sikap skeptis dari auditor ini diharapkan dapat mencerminkan kemahiran profesional dari seorang auditor. Dengan sikap skeptisme professional auditor ini, auditor diharapkan dapat melaksanakan tugasnya sesuai standar yang ditetapkan, menjunjung tinggi kaidah dan norma agar kualitas audit dan citra profesi auditor tetap terjaga (Gusti dan Ali, 2008:3).

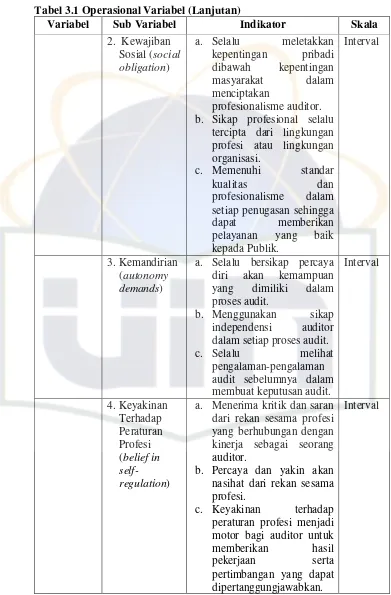

dari perilaku yang profesional. Hall R (2002) dalam Fridati (2005:7) mengembangkan konsep dari profesionalisme dari level individual yang digunakan untuk profesionalisme auditor eksternal, terdapat lima dimensi yaitu pengabdian pada profesi (dedication), kewajiban sosial (social obligation), kemandirian (autonomy demands), keyakinan terhadap peraturan

profesi (belief in self-regulation), dan hubungan dengan sesama profesi (professional community affiliation).

Sikap profesionalisme auditor independen terwujud dalam kompetensi, independensi dan integritasnya. Independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya atas jasa yang diberikan. Independensi secara esensial merupakan sikap pikiran seseorang yang dicirikan oleh pendekatan integritas dan objektifitas dalam pelaksanaan tugasnya (Kusumawati, 2008:3).

melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak. Seorang akuntan publik yang profesional harus memenuhi tanggung jawabnya terhadap masyarakat, klien termasuk rekan seprofesi untuk berperilaku semestinya.

Dengan profesionalisme yang baik, seseorang akan mampu melaksanakan tugasnya meskipun imbalan ekstrinsiknya berkurang, selain itu dengan profesionalisme seseorang akan mampu untuk membuat keputusan tanpa tekanan pihak lain, akan selalu bertukar pikiran dengan rekan sesama profesi, dan selalu beranggapan bahwa yang paling berwenang untuk menilai pekerjaannya adalah rekan sesama profesi sehingga dengan profesionalisme yang tinggi kemampuan dalam mempertimbangkan tingkat materialitas suatu laporan keuangan akan semakin baik pula (Pramono, 2007:6).

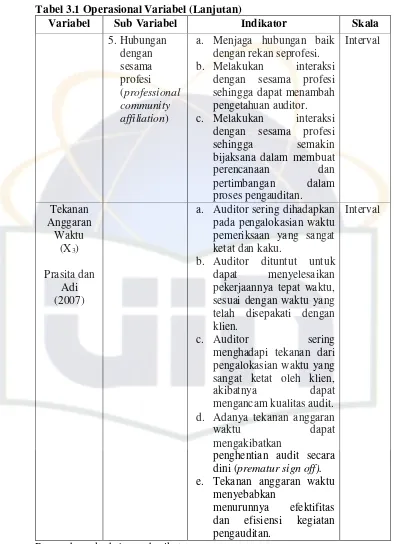

Azad (1994) dalam Prasita dan Adi (2007:2) menemukan bahwa kondisi yang tertekan (secara waktu), auditor cenderung berperilaku disfungsional, misal melakukan prematur sign off, terlalu percaya kepada penjelasan dan presentasi klien, serta gagal mengivestigasi isu-isu relevan, yang pada gilirannya dapat menghasilkan laporan audit dengan kualitas rendah. Riset Coram dkk dalam Prasita dan Adi (2007:2) menunjukkan terdapat penurunan kualitas audit pada auditor yang mengalami tekanan dikarenakan anggaran waktu yang sangat ketat

Situasi seperti ini merupakan tantangan tersendiri bagi auditor, karena anggaran waktu yang terbatas, mereka dituntut untuk menghasilkan laporan audit yang berkualitas. Studi Maynard dan Joiner dalam Prasita dan Adi (2007:2) menunjukkan bahwa kualitas kinerja seseorang akan sangat dipengaruhi oleh tekanan atau tuntutan tugas yang dihadapi.

akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Menurut Djamil (2000:20) probabilitas menemukan adanya penyelewengan tergantung pada kemampuan teknikal dari auditor tersebut yang dapat dilihat pada pengalaman auditor, pendidikan, profesionalisme dan struktur audit perusahaan. Sedangkan probabilitas melaporkan penyelewengan tersebut dalam laporan audit tergantung pada independensi auditor dalam menjaga sikap mentalnya (Djamil, 2000:20).

Dengan demikian sikap skeptisme auditor berpengaruh terhadap profesionalisme seorang auditor dalam hal mengevaluasi bukti audit yang ada. Sehingga akan mempengaruhi kualitas audit seorang auditor tersebut dalam mengaudit laporan keuangan klien. Profesionalisme seorang auditor bisa dinilai berdasarkan bagaimana seorang auditor tersebut dalam melaksanakan tugas auditnya dengan menggunakan keahlian profesionalnya. Kualitas audit juga dipengaruhi oleh tekanan anggaran waktu. Jika waktu audit terlalu ketat maka akan menghasilkan kualitas audit yang rendah sehingga tidak dapat mendeteksi penemuan pelanggaran-pelanggaran pada laporan keuangan klien. Kualitas audit bisa dilihat berdasarkan bagaimana auditor eksternal tersebut dapat menemukan pelanggaran-pelanggaran yang ada pada laporan keuangan dan laporan keuangan yang sudah diaudit dapat diterima oleh klien dan para pemakai laporan keuangan.

Wibowo dan Rossieta (2006), dan Prasita dan Adi (2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah dalam penelitian ini menggunakan variabel penelitian Ussahawanitchakit (2008) dan pengukurannya menggunakan penelitian Herawaty dan Susanto (2008), dimana profesionalisme auditor diukur dalam 5 dimensi dan variabel sikap skeptisme auditor merupakan variabel penelitian Noviyanti (2008), Gusti dan Ali (2008) dan Hasanah (2010). Dalam penelitian ini kualitas audit cenderung diukur dari probabilitas penemuan pelanggaran.

Atas dasar latar belakang di atas, maka peneliti mengangkat judul

”Pengaruh Sikap Skeptisme Auditor, Profesionalisme Auditor dan

Tekanan Anggaran Waktu terhadap Kualitas Audit.”

B. Perumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah

1. Apakah terdapat pengaruh yang signifikan antara sikap skeptisme auditor terhadap kualitas audit?

2. Apakah terdapat pengaruh yang signifikan antara profesionalisme auditor terhadap kualitas audit?

4. Apakah terdapat pengaruh secara simultan antara sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan:

1. Untuk menganalisis pengaruh sikap skeptisme seorang auditor terhadap kualitas audit.

2. Untuk menganalisis pengaruh profesionalisme auditor terhadap kualitas audit.

3. Untuk menganalisis pengaruh tekanan anggaran waktu terhadap kualitas audit yang dihasilkan oleh auditor eksternal.

4. Untuk menganalisis pengaruh sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit yang dihasilkan oleh auditor eksternal.

2. Manfaat Penelitian

Tujuan lain dari dibuatnya penelitian ini adalah untuk memberikan manfaat terhadap:

1. Bagi Auditor Independen

keuangan tersebut, auditor eksternal dapat memiliki kualitas jasa audit yang lebih baik sehingga dapat meningkatkan kepercayaan para pemakai jasa audit dan meningkatkan nilai profesi akuntan di dunia bisnis.

2. Bagi Penulis

Menambah wawasan dan pengetahuan yang sangat berharga dalam menganalisis persoalan-persoalan penerapan teori yang diperoleh dari bangku kuliah dengan praktek dunia nyata.

3. Bagi Akademisi

Untuk membantu siapa saja yang ingin mengetahui dan mengetahui dan memperdalam tentang audit dan dapat digunakan sebagai pengetahuan serta bahan pertimbangan untuk peneliti berikutnya.

4. Bagi Masyarakat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Audit

1. Pengertian Audit

Menurut ASOBAC (A Statement of Basic Auditing Concepts) dalam Halim (2001:1) mendefinisikan audit adalah

“Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.”

Menurut Agoes (2008:3) auditing adalah

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Definisi tersebut dapat diuraikan menjadi 7 elemen yang harus diperhatikan dalam melaksanakan audit, yaitu:

1. Proses yang sistematik

Auditing merupakan rangkaian proses dan prosedur yag bersifat logis, terstruktur dan terorganisir.

2. Menghimpun dan mengevaluasi bukti secara obyektif

3. Asersi-asersi tentang berbagai tindakan dan kejadian ekonomi

Asesi merupakan suatu pernyataan, atau suatu rangkaian pernyataan secara keseluruhan, oleh pihak yang bertanggung jawab atas pernyataan tersebut.

4. Menentukan tingkat kesesuaian

Hal ini berarti penghimpunan dan pengevaluasian bukti-bukti dimaksudkan untuk menentukan dekat tidaknya atau sesuai tidaknya asersi-asersi tersebut dengan criteria yang telah ditetapkan.

5. Kriteria yang ditentukan

Kriteria yang ditentukan merupakan standar-standar pengukur untuk mempertimbangkan (judgment) asersi-asesi atau representasi-representasi.

6. Menyampaikan hasil-hasilnya

Hal ini berarti hasil-hasil audit dikomunikasikan melalui laporan tertulis yang mengindikasikan tingkat kesesuaian antara asersi-asersi dan kriteria yang telah ditentukan.

7. Para pemakai yang berkepentingan

2. Tipe Audit

Menurut Kell dan Boyton (2003:6-7) audit dapat diklasifikasikan berdasar tujuan dilaksanakannya audit. Dalam hal ini tipe audit terbagi ke dalam tiga kategori:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan mencakup penghimpunan dan pengevaluasian bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memeberikan pendapat apakah laporan keuangan telah disajikan secara wajar sesuai kriteria yang telah ditentukan yaitu prinsip akuntansi yang berlaku umum (PABU).

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan mencakup penghimpunan dan pengevaluasian bukti dengan tujuan untuk menentukan apakah kegiatan finansial maupun operasi tertentu dari suatu entitas sesuai dengan kondisi-kondisi, aturan-aturan, dan regulasi yang telah ditentukan.

3. Audit Operasional (Operational Audit)

Menurut Arens (2010:13) terdapat tiga tipe audit, yaitu audit operasional, audit ketaatan dan audit laporan keuangan. Tiga tipe audit tersebut adalah sebagai berikut:

1. Operational Audit (Audit Operasional)

Audit operasional mengevaluasi efisisensi dan efektivitas dari setiap bagian metode prosedur operasi organisasi.

2. Compliance Audit (Audit Ketaatan)

Audit ketaatan bertujuan untuk menentukan apakah auditee telah mengikuti prosedur khusus, aturan-aturan atau peraturan dengan beberapa otoritas tertinggi.

3. Financial Statement Audit (Audit Laporan Keuangan)

Audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan (informasi yang telah diverifikasikan) dinyatakan sesuai dengan kriteria yang telah ditetapkan.

Berdasarkan referensi buku diatas dapat disimpulkan bahwa tipe audit terdiri dari audit laporan keuangan (Financial Statement Audit), audit kepatuhan (Compliance Audit) dan audit operasional (Operational Audit). Ruang lingkup audit seorang auditor bisa dibedakan berdasarkan

tujuan dilaksanakannya audit. Dalam audit laporan keuangan (Financial Statement Audit) auditor bertujuan untuk memberikan opini apakah

mengikuti aturan-aturan atau prosedur yang telah ditetapkan atau belum. Audit operasional (Operational Audit) auditor menentukan apakah kegiatan suatu entitas atau perusahaan sudah berjalan secara efektif, efisisen dan ekonomis.

3. Jenis-jenis Auditor

Menurut Arens (2010:10) terdapat empat jenis auditor yang umum dikenal masyarakat, yaitu: Certified accountan public firms, General accounting office auditor, Internal revenue agent, dan Internal auditors.

1. Certified accountan public firms (Akuntan publik)

Akuntan public disebut juga auditor eksternal atau auditor independent untuk membedakannya dengan auditor internal. Akuntan ini bertanggung jawab atas pemeriksaan atau mengaudit laporan keuangan organisasi yang dipublikasikan dengan memeberikan opini atas informasi yang diauditnya.

2. General accounting office auditors (Akuntan pemerintah)

Dilaksanakan oleh auditor pemerintah sebagai karyawan pemerintah. Audit ini mencakup audit laporan keuangan, audit kepatuhan, dan audit operasional. Laporan audit ini diserahkan kepada kongres, dalam hal ini untuk Indonesia adalah Dewan Perwakilan Rakyat.

3. Internal revenue agent (Akuntan pajak)

memeriksa apakah wajib pajak telah benar memberikan pajaknya sesuai dengan prosedur dan hukum yang berlaku.

4. Internal auditors (Auditor internal)

Auditor internal adalah bertanggung jawab pada manajemen perusahaan. Tinjauannya adalah audit terhadap setiap berbagai prosedur-prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektivitas kegiatan. Pada akhir kegiatan biasanya diajukan saran-saran rekomendasi manajemen untuk meningkatkan kualitas operasi perusahaan.

B. Sikap Skeptisme Auditor

Skeptisme berasal dari kata skeptis yang berarti kurang percaya atau ragu-ragu (KUBI) dalam Gusti dan Ali (2008:2). Rai (2008:51) Skeptisme profesional merupakan sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Dalam menggunakan skeptisme profesional, auditor tidak boleh puas dengan bukti yang kurang meyakinkan walaupun menurut anggapannya manajemen adalah jujur. Hall dan Singleton (2007:45) skeptisme profesional melibatkan penerapan sikap yang selalu mempertanyakan dan melakukan penilaian secara kritis terhadap bukti audit. Shaub dan Lawrence dalam Gusti dan Ali (2008:4) mengartikan skeptisme profesional auditor sebagai berikut “ professional skepticism is a choice to fulfill the professional auditor’s duty to prevent or

profesional akuntan publik mendefinisikan skeptisme profesional sebagai sikap auditor yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (IAI 2001, SA seksi 230.06) dalam Noviyanti (2008:103).

Seorang auditor yang skeptis, tidak akan menerima begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan, bukti dan konfirmasi mengenai objek yang dipermasalahkan (Noviyanti, 2008:103). Tanpa menerapkan skeptisme profesional, auditor hanya akan menemukan salah saji yang disebabkan oleh kekeliruan saja dan sulit untuk menemukan salah saji yang disebabkan oleh kecurangan, karena kecurangan biasanya akan disembunyikan oleh pelakunya (Noviyanti, 2008:103).

Dalam ISA No. 200, dikatakan bahwa sikap skeptisme profesional berarti auditor membuat penaksiran yang kritis (critical assessment), dengan pikiran yang selalu mempertanyakan (questioning mind) terhadap validitas dari bukti audit yang diperoleh, waspada terhadap bukti audit yang bersifat kontradiksi atau menimbulkan pertanyaan sehubungan dengan reliabilitas dari dokumen, dan memberikan tanggapan terhadap pertanyaan- pertanyaan dan informasi lain yang diperoleh dari manajemen dan pihak yang terkait (IFAC 2004) dalam Noviyanti (2008:108).

C. Profesionalisme Auditor

1. Pengertian Profesionalisme

Pengertian profesionalisme menurut Kamus Besar Bahasa Indonesia (2002) adalah:

“Profesionalisme adalah mutu, kualitas dan tindak tanduk yang merupakan ciri suatu profesi atau orang yang profesional”.

Kata profesi itu sendiri berasal dari bahasa latin yaitu professus yang makna semula dihubungkan dengan sumpah atau janji yang bersifat keagamaan. Oleh karena itu, ada pengertian khusus yang mendasari arti profesi. Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (keterampilan, kejujuran, dsb) tertentu. Sedangkan profesional bersangkutan dengan profesi, memerlukan kepandaian khusus untuk menjalankannya.

Sedangkan pengertian profesional menurut Arens, dkk (2006) yaitu: ”Profesional means a responsibility for conduct that extended beyond satisfying individual responsibilities and beyond the requirement of our society law and regulation”.

Isnanto (2009) mendefinisikan profesional adalah orang yang mempunyai profesi atau pekerjaan purna waktu dan hidup dari pekerjaan itu dengan mengandalkan suatu keahlian yang tinggi. Atau seorang profesional adalah seseorang yang hidup dengan mempraktekkan suatu keahlian tertentu atau dengan terlibat dalam suatu kegiatan tertentu yang menurut keahlian, sementara orang lain melakukan hal yang sama sebagai sekedar hobi, untuk senang-senang, atau untuk mengisi waktu luang. Yang harus kita ingat dan fahami betul bahwa “pekerjaan atau profesi” dan “profesional” terdapat beberapa perbedaan : Profesi (1) Mengandalkan suatu keterampilan atau keahlian khusus, (2) Dilaksanakan sebagai suatu pekerjaan atau kegiatan utama (purna waktu), (3) Dilaksanakan sebagai sumber utama nafkah hidup, (4) Dilaksanakan dengan keterlibatan pribadi yang mendalam. Sedangkan Profesional (1) Orang yang tahu akan keahlian dan keterampilannya, (2) Meluangkan seluruh waktunya untuk pekerjaan atau kegiatannya itu, (3) Hidup dari situ, (4) Bangga akan pekerjaannya.

Menurut Isnanto (2009), secara umum ada beberapa ciri atau sifat yang selalu melekat pada profesi, yaitu :

1. Adanya pengetahuan khusus, yang biasanya keahlian dan keterampilan ini dimiliki berkat pendidikan, pelatihan dan pengalaman yang bertahun-tahun.

3. Mengabdi pada kepentingan masyarakat, artinya setiap pelaksana profesi harus meletakkan kepentingan pribadi di bawah kepentingan masyarakat.

4. Ada izin khusus untuk menjalankan suatu profesi. Setiap profesi akan selalu berkaitan dengan kepentingan masyarakat, dimana nilai-nilai kemanusiaan berupa keselamatan, keamanan, kelangsungan hidup dan sebagainya, maka untuk menjalankan suatu profesi harus terlebih dahulu ada izin khusus.

5. Kaum profesional biasanya menjadi anggota dari suatu profesi.

Menurut Isnanto (2009) dengan melihat ciri-ciri umum profesi di atas, kita dapat menyimpulkan bahwa kaum profesional adalah orang-orang yang memiliki tolak ukur perilaku yang berada di atas rata-rata. Di satu pihak ada tuntutan dan tantangan yang sangat berat, tetapi di lain pihak ada suatu kejelasan mengenai pola perilaku yang baik dalam rangka kepentingan masyarakat. Seandainya semua bidang kehidupan dan bidang kegiatan menerapkan suatu standar profesional yang tinggi, bisa diharapkan akan tercipta suatu kualitas masyarakat yang semakin baik.

2. Konsep Profesionalisme

pemakai mengandalkan auditor independen dalam menjaga kredibilitas laporan keuangan.

Bidang akuntansi telah melakukan usaha yang sungguh-sungguh untuk mendapatkan label “profesi”. Badan yang menyusun standar, proses pengujian dan lisensi, asosiasi profesional, dan kode etik merupakan bukti adanya struktur profesional untuk akuntansi dan akuntan. Sikap Profesional tercermin pada pelaksanaan kualitas yang merupakan karakteristik atau tanda suatu profesi atau seorang professional (Pramono, 2007:13).

Menurut Pramono (2007:13), sikap dan tindakan profesional merupakan tuntutan diberbagai bidang profesi, tidak terkecuali profesi sebagai auditor. Auditor yang profesional dalam melakukan pemeriksaan diharapkan akan menghasilkan audit yang memenuhi standar yang ditetapkan oleh organisasi. Profesional yang harus ditanamkan kepada auditor dalam menjalankan fungsinya yang antara lain dapat melalui pendidikan dan latihan penjenjangan, seminar, serta pelatihan yang bersifat berkelanjutan (continue).

(Herawaty dan Susanto, 2008). Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak. Seorang akuntan publik yang profesional harus memenuhi tanggung jawabnya terhadap masyarakat, klien termasuk rekan seprofesi untuk berperilaku semestinya.

Kepercayaan masyarakat terhadap kualitas jasa audit profesional meningkat jika profesi menetapkan standar kerja dan perilaku yang dapat mengimplementasikan praktik bisnis yang efektif dan tetap mengupayakan profesionalisme yang tinggi Jusuf (1997) dalam Herawaty dan Susanto (2008). Konsep profesionalisme modern dalam melakukan suatu pekerjaan seperti dikemukakan oleh Lekatompessy dalam Herawaty dan Susanto (2008) berkaitan dengan dua aspek penting, yaitu aspek struktural dan aspek sikap. Aspek struktural karakteristiknya merupakan bagian dari pembentukan tempat pelatihan, pembentukan asosiasi profesional dan pembentukan kode etik. Sedangkan aspek sikap berkaitan dengan pembentukan jiwa profesionalisme.

yang profesional. Hall R (2002) dalam Fridati (2005:7) mengembangkan konsep dari profesionalisme dari level individual yang digunakan untuk profesionalisme auditor eksternal, terdapat lima dimensi yaitu:

1. Pengabdian pada profesi (dedication), yang tercermin dalam dedikasi profesional melalui penggunaan pengetahuan dan kecakapan yang dimiliki. Tetap melaksanakan profesinya meskipun imbalan ekstrinsiknya berkurang. Sikap ini berkaitan dengan ekspresi dari pencurahan diri secara keseluruhan terhadap pekerjaan dan sudah merupakan suatu komitmen pribadi yang kuat, sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani dan setelah itu baru materi.

2. Kewajiban sosial (social obligation), merupakan pandangan tentang pentingnya peranan profesi serta manfaat yang diperoleh baik oleh masyarakat maupun professional karena adanya pekerjaan tersebut. Sikap profesionalisme dalam pekerjaan tidak terlepas dari kelompok orang yang menciptakan sistem suatu organisasi tersebut. Hal ini berarti bahwa atribut personal diciptakan sehingga layak diperlakukan sebagai suatu profesi.

hak bagi mereka, dan hak istimewa untuk membuat keputusan-keputusan dan bekerja tanpa diawasi secara ketat. Rasa kemandirian akan timbul melalui kebebasan yang diperoleh. Dalam pekerjaan yang terstruktur dan dikendalikan oleh manajemen secara ketat, akan sulit menciptakan tugas yang menimbulkan rasa kemandirian dalam tugas. 4. Keyakinan terhadap peraturan profesi (belief in self-regulation), sikap

ini adalah suatu keyakinan bahwa yang paling berwenang dan berhak untuk menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompeten dalam bidang ilmu dan pekerjaan mereka.

5. Hubungan dengan sesama profesi (professional community affiliation), menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi formal dan kelompok-kelompok kolega informal sebagai sumber ide utama pekerjaan. Melalui ikatan profesi ini para profesional membangun kesadaran profesi.

1. Tanggung jawab 2. Kepentingan publik 3. Integritas

4. Obyektivitas dan indenpendensi 5. Kecermatan dan keseksamaan 6. Lingkup dan sifat jasa

Menurut Hunt & Vitell dalam Djamil (2000:4) bahwa kemampuan seorang profesional untuk dapat mengerti dan peka akan adanya masalah etika dalam profesinya, sangat dipengaruhi oleh lingkungan budaya atau masyarakat dimana profesi itu berada, lingkungan profesinya, lingkungan organisasi atau tempat ia bekerja serta pengalaman pribadinya. Sikap masyarakat yang pasif, sistem pengawasan yang masih lemah dari organisasi profesi auditor terhadap anggotanya, kerjasama yang tidak sehat antara BPKP dengan klien, turut mempengaruhi perilaku etika auditor. Bahkan menurut Sudibyo dalam Djamil (2000:4) dunia pendidikan akuntansi mempunyai pengaruh yang besar terhadap perilaku etika auditor.

D. Tekanan Anggaran Waktu

penjelasan klien secara lemah dan mengurangi pekerjaan pada salah satu langkah audit di bawah tingkat yang diterima Kelley dan Margheim dalam Nataline (2007:28).

De zoort (2002) dalam Prasita dan Adi (2007:6) mendefinisikan tekanan anggaran waktu sebagai bentuk tekanan yang muncul dari keterbatasan sumber daya yang dapat diberikan untuk melaksanakan tugas. Sumber daya dapat diartikan sebagai waktu yang digunakan auditor dalam pelaksanaan tugasnya. Tekanan anggaran waktu adalah keadaan yang menunjukkan auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun atau terdapat pembatasan waktu dan anggaran yang sangat ketat dan kaku.

Menurut Ventura Vol 4 dalam Nataline (2007:28-29) disebutkan bahwa penetapan batasan waktu tidak realistis pada tugas audit khusus akan berdampak kurang efektifnya pelaksanaan audit atau auditor pelaksana cenderung mempercepat pelaksanaan tes. Sebaliknya bila penetapan batasan waktu terlalu lama hal ini akan berdampak negatif pada biaya dan efektivitas pelaksanaan audit.

sebagian tugasnya. Sebaliknya bila batasan waktu terlalu longgar, maka focus perhatian auditor akan berkurang pada pekerjaannya sehingga akan cenderung gagal mendeteksi bukti audit yang signifikan. Eksperimen yang dilakukan oleh Waggoner dan Cashell dalam Nataline (2007:30) menunjukkan bahwa semakin banyak waktu yang diberikan, semakin banyak transaksi yang dapat dites oleh auditor.

Waktu pengauditan harus dialokasikan secara realistis, tidak terlalu lama atau terlalu cepat. Waggoner dan Cashell dalam Prasita dan Adi (2007:6) menyatakan bahwa alokasi waktu yang terlalu lama justru membuat auditor lebih banyak melamun atau berangan-angan dan tidak termotivasi untuk lebih giat dalam bekerja. Sebaliknya apabila alokasi waktu yang diberikan terlalu sempit, maka dapat menyebabkan perilaku yang kontraproduktif, dikarenakan adanya tugas-tugas yang diabaikan. Dalam risetnya ini, Waggoner dan Cashell dalam Prasita dan Adi (2007:6) menemukan bahwa makin sedikit waktu yang disediakan (tekanan anggaran waktu semakin tinggi), maka makin besar transaksi yang tidak diuji oleh auditor.

semakin besar, sementara pada program yang tidak terstruktur efisiensi audit akan mengalami penurunan yang signifikan.

Menurut Nataline (2007:30), alokasi waktu penugasan waktu audit biasanya ditentukan diawal penugasan. Auditor bisa menerima penugasan audit beberapa kali. Dalam hal ini pimpinan Kantor Akuntan Publik menetapkan alokasi waktu audit yang sama untuk penugasan pertama maupun penugasan kedua. Saat melakukan audit pertama kali, auditor dapat dikatakan mengalami batasan waktu audit, karena auditor harus mempelajari terlebih dahulu karakteristik perusahaan klien, bagaimana sistem pengendaliannya. Sedangkan saat melakukan penugasan audit untuk yang kedua, dan seterusnya, auditor tidak perlu lagi mempelajari karakteristik perusahaan klien, karena auditor telah mempelajari perusahaan klien saat dia melakukan penugasan pertama kali.

Di bawah tekanan-tekanan waktu, perhatian akan lebih terfokus pada tugas yang dominan seperti tugas pengumpulan bukti berkaitan dengan frekuensi dan jumlah salah saji dan mengorbankan perhatian yang diberikan pada tugas tambahan seperti tugas yang memberikan aspek kualitatif atas terjadinya salah saji yang menunjukkan potensial kecurangan pelaporan keuangan.

menghasilkan temuan terkait yang menunjukkan semakin menurunnya kualitas audit dikarenakan anggaran waktu yang sangat ketat.

E. Kualitas Audit

Kualitas audit sulit diukur secara obyektif, sehingga para peneliti sebelumnya menggunakan berbagai dimensi kualitas audit. Laila dan Irawati (2002:4) kualitas auditor merupakan hal penting yang harus diperhatikan oleh para auditor dalam proses pengauditan. De Angelo dalam Laila dan Irawati, (2002:4) mendefinisikan kualitas auditor sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien. Temuan pelanggaran mengukur kualitas audit berkaitan dengan pengetahuan dan kemampuan auditor, sedangkan pelaporan pelanggaran bergantung pada dorongan auditor untuk mengungkapkan pelanggaran tersebut.

Menurut Djamil (2000:20) kualitas audit adalah probabilitas seorang auditor atau akuntan pemeriksa menemukan penyelewengan dalam sistem akuntansi suatu unit atau lembaga, kemudian melaporkannya dalam laporan audit.

Menurut Carcello dalam Halim (2004) mengungkapkan faktor pengalaman, pemahaman industri klien, respon atas kebutuhan klien dan ketaatan pada standar umum audit adalah factor-faktor penentu kualitas audit.

penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil.

Deis dan Giroux dalam Alim dkk (2006) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

keuangan telah disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

Indikator kualitas audit yang dikemukakan oleh Harhinto dan Widhi dalam Elfarini (2007:22-23) yaitu sebagai berikut : (a)melaporkan semua kesalahan klien, (b)pemahaman terhadap sistem informasi akuntansi klien, (c)komitmen yang kuat dalam menyelesaikan audit, (d)berpedoman pada prinsip auditing dan prinsip akuntansi dalam melakukan pekerjaan lapangan, (e)tidak percaya begitu saja terhadap pernyataan klien, (f)sikap hati-hati dalam pengambilan keputusan.

Auditor dituntut oleh pihak yang berkepentingan dengan perusahaan untuk memberikan pendapat tentang kewajaran pelaporan keuangan yang disajikan oleh manajemen perusahaan dan untuk menjalankan kewajibannya ada 3 komponen yang harus dimiliki oleh auditor yaitu kompetensi (keahlian), independensi dan due professional care. Tetapi dalam menjalankan fungsinya, auditor sering mengalami konflik kepentingan dengan manajemen perusahaan. Manajemen ingin operasi perusahaan atau kinerjanya tampak berhasil, salah satunya tergambar melalui laba yang lebih tinggi dengan maksud untuk menciptakan penghargaan.

hubungan dengan klien (audit tenure), jumlah klien, telaah dari rekan auditor (peer review), ukuran dan kesehatan keuangan klien serta jam kerja audit secara signifikan berhubungan dengan kualitas audit. Faktor lain yang dapat mempengaruhi kualitas audit adalah pendidikan, struktur audit, kemampuan pengawasan (supervisor), profesionalisme dan beban kerja. Semakin lama audit tenure, kualitas audit akan semakin menurun. Sedangkan kualitas audit

akan meningkat seiring dengan meningkatnya jumlah klien, reputasi auditor, kemampuan teknis dan keahlian yang meningkat.

Dalam penelitian yang akan dilakukan kualitas audit seorang auditor diukur dengan apakah auditor independen tersebut bisa menemukan dan mendeteksi kesalahan, kecurangan, dan salah saji material dalam laporan keuangan. Laporan keuangan yang sudah diaudit tersebut apakah sudah bisa diterima oleh klien, kreditor, para pemegang saham, masyarakat dan lain sebagainya merupakan indikator kualitas audit seorang auditor independen. Jika laporan keuangan yang diaudit sudah bisa diterima oleh klien dan para pengguna laporan keuangan maka auditor independen tersebut memiliki kualitas audit yang baik.

F. Keterkaitan Antara Variabel

1. Hubungan Sikap Skeptisme Auditor dengan Kualitas Audit

profesional auditor dan ketepatan pemberian opini auditor oleh akuntan publik terdapat hubungan yang signifikan.

Penelitian yang dilakukan oleh Hasanah (2010) juga menyimpulkan bahwa skeptisme profesional auditor berpengaruh secara signifikan terhadap mendeteksi kecurangan.

memberikan kontribusi bagi praktisi terutama bagi pimpinan kantor akuntan publik untuk meningkatkan kualitas audit. Adanya penelitian tentang sikap skeptisme menunjukkan pentingnya aspek tersebut bagi auditor.

Alasan yang mendasari adalah karena sikap skeptisme seorang auditor dapat mempengaruhi kualitas audit yang dihasilkan. Dengan adanya sikap skeptisme auditor maka auditor dapat lebih baik mengevaluasi bukti audit sehingga mampu menemukan pelanggaran-pelanggaran yang ada pada laporan keuangan klien. Dengan mengevaluasi bukti audit secara terus-menerus maka akan menghasilkan laporan keuangan yang berkualitas.

2. Hubungan Profesionalisme Auditor dengan Kualitas audit.

Penelitian tentang profesionalisme sebelumnya telah dilakukan oleh Ussahawanitchakit (2008) yang menguji pengaruh profesionalisme mengenai kualitas audit yang ada dan hasil penelitiannya adalah profesionalisme memiliki dampak positif yang signifikan terhadap kualitas audit.

publik semakin baik pula pertimbangan tingkat materialitasnya dalam melaksanakan audit laporan keuangan.

Kemudian Hanggara (2010) meneliti pengaruh profesionalisme auditor terhadap kualitas audit dan hasil penelitiannya adalah profesionalisme berpengaruh signifikan terhadap kualitas audit. Adanya penelitian tentang profesionalisme menunjukkan pentingnya aspek ini bagi auditor.

Alasan yang mendasari diberlakukannya perilaku profesional yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi. Bagi akuntan publik, penting untuk meyakinkan klien dan pemakai laporan keuangan akan kualitas audit dan jasa lainnya. Jika pemakai jasa tidak memiliki keyakinan pada akuntan publik, kemampuan para profesional itu untuk memberikan jasa kepada klien dan masyarakat secara efektif berkurang.

3. Hubungan Tekanan Anggaran Waktu dengan Kualitas Audit

Kemudian penelitian yang dilakukan oleh Wibowo dan Rossieta (2006) dan hasil penelitiannya adalah belum dapat dibuktikan adanya pengaruh masa penugasan audit oleh KAP dan AP terhadap kualitas audit. Saat dilakukan uji sensitivitas dengan menganggap bahwa hubungan masa penugasan audit dengan kualitas audit berbentuk kuadratik, juga ditemukan hasil yang serupa, yaitu masa penugasan audit oleh KAP dan AP tidak berpengaruh terhadap kualitas audit.

Kemudian penelitian oleh Prasita dan Adi (2007) dan hasil penelitiannya adalah Tekanan anggaran waktu mempunyai pengaruh negatif terhadap kualitas audit dan semakin tinggi tekanan anggaran waktu yang dihadapi seorang auditor, maka kualitas audit yang dihasilkan semakin rendah. Adanya penelitian tentang tekanan anggaran waktu menunjukkan pentingnya aspek tersebut bagi auditor.

Penelitian yang dilakukan oleh Nataline (2007) ada pengaruh yang signifikan batasan waktu terhadap kualitas audit. Hasil analisis tersebut menunjukkan bahwa para auditor yang semakin merasa adanya kelonggaran dalam menjalankan tugasnya akan berdampak positif terhadap kaulitas hasil auditnya, sebaliknya dengan waktu yang semakin sempit akan mengurangi kualitas auditnya. Dari hasil analisis tersebut memberikan implikasi bahwa agar diperoleh hasil audit yang lebih baik maka perlu batasan waktu yang tidak terlalu ketat atau lebih longgar.

ketat atau tidak alokasi waktu yang ditetapkan tidak mempengaruhi kualitas audit. Sebab auditor dalam melaksanakan tugas audit selalu menggunakan keahlian dan pelatihan teknis yang memadai. Jadi apapun alokasi waktu yang diterapkan, seorang auditor dengan keahlian yang dimilikinya dapat menyelesaikan tugas audit dengan sempurna.

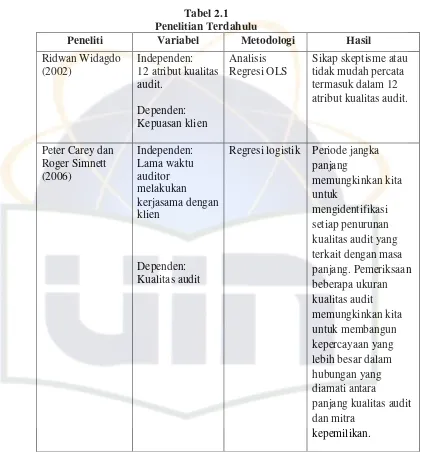

G. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Metodologi Hasil

Ridwan Widagdo (2002)

Independen: 12 atribut kualitas audit.

Dependen: Kepuasan klien

Analisis Regresi OLS

Sikap skeptisme atau tidak mudah percata termasuk dalam 12 atribut kualitas audit.

Peter Carey dan Roger Simnett (2006) Independen: Lama waktu auditor melakukan kerjasama dengan klien Dependen: Kualitas audit

Regresi logistik Periode jangka panjang

memungkinkan kita untuk

mengidentifikasi setiap penurunan kualitas audit yang terkait dengan masa panjang. Pemeriksaan beberapa ukuran kualitas audit memungkinkan kita untuk membangun kepercayaan yang lebih besar dalam hubungan yang diamati antara

panjang kualitas audit dan mitra

Tabel 2.1 Penelitian Terdahulu (Lanjutan)

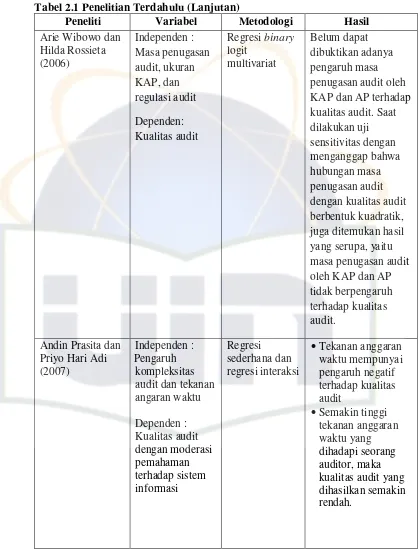

Peneliti Variabel Metodologi Hasil

Arie Wibowo dan Hilda Rossieta (2006) Independen : Masa penugasan audit, ukuran KAP, dan regulasi audit Dependen: Kualitas audit Regresi binary logit multivariat Belum dapat dibuktikan adanya pengaruh masa penugasan audit oleh KAP dan AP terhadap kualitas audit. Saat dilakukan uji sensitivitas dengan menganggap bahwa hubungan masa penugasan audit dengan kualitas audit berbentuk kuadratik, juga ditemukan hasil yang serupa, yaitu masa penugasan audit oleh KAP dan AP tidak berpengaruh terhadap kualitas audit.

Andin Prasita dan Priyo Hari Adi (2007)

Independen : Pengaruh kompleksitas audit dan tekanan angaran waktu Dependen : Kualitas audit dengan moderasi pemahaman terhadap sistem informasi Regresi sederhana dan regresi interaksi

Tekanan anggaran waktu mempunyai pengaruh negatif terhadap kualitas audit

Semakin tinggi tekanan anggaran waktu yang dihadapi seorang auditor, maka kualitas audit yang dihasilkan semakin rendah.

Tabel 2.1 Penelitian Terdahulu (Lanjutan)

Peneliti Variabel Metodologi Hasil

Nataline (2007) Independen: Batasan waktu audit, pengetahuan akuntansi dan auditing, bonus, pengalaman. Dependen: Kualitas audit Regresi berganda

Batasan waktu audit berpengaruh

signifikan terhadap kualitas audit.

Arleen Herawaty dan Yulius Kurnia Susanto (2008) Independen : Profesionalisme, pengetahuan akuntan publik dalam mendeteksi kekeliruan, dan etika profesi Dependen : Pertimbangan tingkat materialitas Regresi berganda Mengidentifikasikan bahwa profesionalisme berpengaruh secara positif terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan. Semakin tinggi

tingkat

profesionalisme akuntan publik semakin baik pula pertimbangan tingkat materialitasnya dalam melaksanakan audit laporan keuangan Phapruke Ussahawanitchakit (2008) Independen: Kualitas hubungan, profesionalisme, lingkungan yang kompetitif, dan fleksibilitas peraturan. Dependen: Kualitas audit Analisis regresi OLS Profesionalisme memiliki dampak positif yang signifikan terhadap kualitas audit

Tabel 2.1 Penelitian Terdahulu (Lanjutan)

Peneliti Variabel Metodologi Hasil

Maghfirah Gusti dan Syahril Ali (2008) Independen: Skeptisme profesional auditor, faktor situasi audit, faktor etika, pengalaman, keahlian audit. Dependen: Ketepatan pemberian opini audit oleh akuntan Publik. Regresi linier Berganda. skeptisme profesional auditor dan ketepatan pemberian opini auditor oleh akuntan publik terdapat hubungan yang signifikan. Sri Hasanah (2010) Independen: Penerapan Aturan Etika, pengalaman, skeptisme profesional auditor. Dependen: Mendeteksi kecurangan Regresi linier Berganda Skeptisme profesional auditor berpengaruh secara signifikan terhadap mendeteksi kecurangan. Dedwi Haliman Hanggara (2010) Independen: Profesionalisme, pengalaman, independensi Dependen: Kualitas audit Regresi linier berganda Profesionalisme berpengaruh secara signifikan terhadap kualitas audit. Andrey Agestino (2010) Independen: Kompetensi, profesionalisme, bonus, batasan waktu audit Dependen: Kualitas audit Regresi linier berganda

Batasan waktu audit tidak berpengaruh secara signifikan terhadap kualitas audit.

Tabel 2.1 Penelitian Terdahulu (Lanjutan)

Peneliti Variabel Metodologi Hasil

Mohd Nazli Mohd Nor, Malcolm Smith dan Zubaidah Ismail (2010)

Independen: Tekanan anggaran waktu Dependen: Kualitas audit

Kuesioner dengan teknik convenience sampling

Tekanan anggaran waktu tidak berpengaruh terhadap kualitas audit.

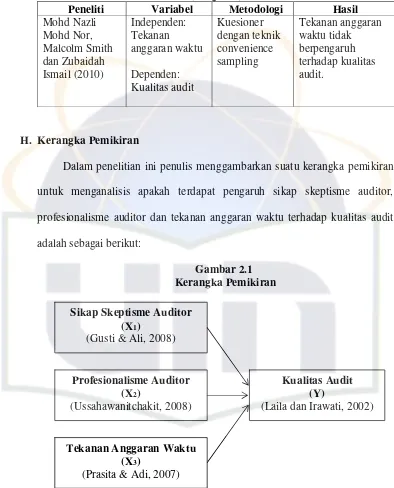

H. Kerangka Pemikiran

Dalam penelitian ini penulis menggambarkan suatu kerangka pemikiran untuk menganalisis apakah terdapat pengaruh sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Sikap Skeptisme Auditor (X1)

(Gusti & Ali, 2008)

Profesionalisme Auditor (X2)

(Ussahawanitchakit, 2008)

Kualitas Audit (Y)

(Laila dan Irawati, 2002)

Tekanan Anggaran Waktu (X3)

I. Hipotesis

Sesuai dengan perumusan masalah diatas yang didasarkan pada penelitian-penelitian sebelumnya, hipotesis yang diajukan dalam penelitian ini adalah

Ha1: Terdapat pengaruh yang signifikan antara sikap skeptisme auditor terhadap kualitas audit.

Ha2 : Terdapat pengaruh yang signifikan antara profesionalisme auditor terhadap kualitas audit.

Ha3 : Terdapat pengaruh yang signifikan antara tekanan anggaran waktu terhadap kualitas audit.

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tempat yang digunakan sebagai penelitian ini adalah Kantor Akuntan Publik (KAP) di Jakarta Utara untuk memperoleh data yang berkaitan dengan permasalahan yang diteliti. Penelitian ini bertujuan untuk menganalisa adanya pengaruh sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit.

B. Metode Pemilihan Sampel

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan sebagai berikut: 1. Data Primer (Primary data)

Untuk mendukung penelitian ini dan memperoleh data yang dibutuhkan, maka jenis data yang digunakan adalah data primer. Data primer yang dikumpulkan melalui metode survey dengan menggunakan kuesioner yang dibuat oleh penulis. Kuesioner ini diperoleh dari beberapa sumber referensi, yang kemudian akan dimodifikasi dalam bentuk pertanyaan. Bobot penilaian atau angka hasil kuesioner dalam penelitian ini sesuai dengan yang digambarkan dalam skala likert (Likert Scale). Skala likert menggunakan lima angka penilaian yaitu Sangat Setuju, Setuju, Tidak Pasti, Tidak Setuju, dan Sangat Tidak Setuju. Kuesioner ini selanjutnya dikirimkan kepada para karyawan atau staff di KAP yang ada di Jakarta Utara. Pengiriman kuesioner ini dilakukan secara langsung, yaitu dengan mengirimkan langsung kepada kantor yang bersangkutan (Indrianto dan Soepomo, 2002).

2. Data Sekunder

D. Metode Analisis dan Pengolahan Data

1. Uji Kualitas Data

Data-data yang akan digunakan dalam penelitian ini harus terlebih dahulu dilakukan uji validitas dan uji reliabilitas. Tujuannya adalah untuk mengetahui sejauh mana penelitian ini dapat diteruskan dan layak untuk dilakukan penelitian lebih lanjut.

a. Uji Validitas

Uji validitas dilakukan untuk memastikan bahwa masing-masing item dalam instrumen penelitian mampu mengukur variabel yang ditetapkan dalam penelitian ini. Sebuah instrumen dikatakan valid, jika mampu mengukur apa yang dinginkan dan mengungkapkan data variabel yang diteliti secara tepat (Ghozali, 2005:45). Pengujian validitas dengan menggunakan Pearson correlation yaitu dengan cara menghitung korelasi antara skor masing-masing pertanyaan dengan total skor (Ghozali, 2005:46). Kriteria yang digunakan valid atau tidak valid adalah jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikasi dibawah 0,05 maka butir pertanyaan tersebut dikatakan valid, dan jika korelasi skor masing-masing butir pertanyaan mempunyai tingkat diatas 0,05 maka butir pertanyaan tersebut dikatakan tidak valid (Santoso, 2000:168). b. Uji Reliabilitas

kuesioner dikatakan reliable atau handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu” (Ghazali, 2005:41).

Pengujian reliabilitas yang digunalan adalah One Shot atau pengukuran sekali saja, yang mana pengukuran hanya sekali saja dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur konstrak tertentu menunjukan tingkat reliabilitas yang digunakan adalah teknik Cronbach Alpha yaitu pengujian yang paling umum digunakan. “Suatu variabel dikatakan reliable jika menunjukan nilai Cronbach Alpha lebih besar dari pada 0,60” menurut pendapat Nunnally (1967) dalam Ghazali (2005:42).

2. Uji Asumsi Klasik

a. Uji Normalitas

b. Uji Multikoloniearitas

Uji multikoloniearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikoloniearitas didalam model regresi adalah sebagai berikut apabila nilai tolerance kurang dari 0,10 atau sama dengan nilai Varance Inflation Factor (VIF) lebih dari 10, maka dapat menunjukan adanya multikoloniearitas dan begitu pula sebaliknya (Ghazali, 2005:92)

c. Uji Heteroskedastisitas

3. Uji Hipotesis

Pada penelitian ini penulis menggunakan dua variabel independen dan satu variabel dependen. Metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda (multiple regression), yaitu regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen, yang digunakan untuk menguji Ha1, Ha2, Ha3 dan Ha4 dengan pendekatan interaksi yang

bertujuan untuk memenuhi ekspektasi penelitian mengenai pengaruh sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu terhadap kualitas audit. Persamaan regresinya adalah sebagai berikut:

Keterangan:

Y : kualitas audit

a : konstanta

b1b2b3 : koefisien regresi

X1 : sikap skeptisme auditor

X2 : profesionalisme auditor

X3 : tekanan anggaran waktu

ε : error

Untuk membuktikan kebenaran uji hipotesis, digunakan uji statistik terhadap output yang dihasilkan oleh model Regresi Berganda, uji statistik meliputi:

a. Uji Korelasi dan Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam output SPSS, koefisien determinasi terletak pada tabel Model Summaryb dan tertulis Adjusted R Square.

Nilai R2 sebesar 1, berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen. Jika nilai R2 berkisar antara 0 sampai dengan 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen (Ghazali, 2005:45).

b. Uji Regresi Secara Simultan (Uji F)

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel independen secara simultan (bersama-sama) terhadap variabel dependen. Hasil uji F pada output SPSS dapat dilihat pada tabel ANOVA.

Ho ditolak, sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:53).

c. Uji Regresi Secara Parsial (Uji t)

Uji t dilakukan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen. Hasil uji t ini pada output SPSS dapat dilihat pada table Coefficientsa. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen, dilakukan dengan membandingkan p-value pada kolom Sig. Masing-masing variabel independen dengan tingkat signifikan yang digunakan 0,05. Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak. Sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:55).

E. Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdapat 2 variabel, yaitu: 1. Variabel Independen

Variabel independen adalah variabel bebas dan mempengaruhi variabel lain (dependen). Variabel independen dalam penelitian ini adalah sikap skeptisme auditor, profesionalisme auditor dan tekanan anggaran waktu. a. Sikap Skeptisme Auditor

Sikap skeptisme auditor merupakan indikator dalam hal kualitas audit seorang auditor dalam mengevaluasi bukti audit secara terus menerus dan auditor tersebut mampu menemukan pelanggaran-pelanggaran yang ada pada laporan keuangan. Semua item pertanyaan diukur pada skala likert 1 sampai 5.

b. Profesionalisme Auditor

Profesionalisme telah menjadi isu yang kritis untuk profesi akuntan karena dapat menggambarkan kinerja akuntan tersebut terutama dalam hal kualitas auditnya. Pengukuran dalam penelitian ini menggunakan 5 dimensi profesionalisme auditor dalam Herawaty dan Susanto (2008). Semua item pertanyaan diukur pada skala likert 1 sampai 5.

c. Tekanan Anggaran Waktu

Gambar

Dokumen terkait

Hasil yang diperoleh dalam penelitian ini, menunjukkan bahwa profesionalisme auditor berpengaruh terhadap kualitas audit dan memiliki hubungan kuat dan searah.. Kata

“T entang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melalukan pemeriksaan terhadap suatu perusahaan

Deis dan Giroux (1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap

(Deis & G.A, 1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) Lama waktu auditor telah melakukan

Berdasarkan hasil penelitian yang dilakukan oleh Desis dan Giroux (1992) dalam Alim, et al (2007) mengatakan bahwa kualitas audit dipengaruhi oleh: (a) Tenure, Lama waktu

pengaruh pengalaman audit, skeptisme profesional, red flags , dan tekanan anggaran waktu terhadap kemampuan auditor dalam mendeteksi kecurangan. Adapun yang menjadi rumusan

Deis dan Giroux (1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap

Deis dan Giroux (1992) melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan