ANALISIS PENGUJIAN PECKING ORDER THEORY

MELALUI KETERKAITAN FAKTOR-FAKTOR

PENENTU STRUKTUR MODAL TERHADAP

FINANCIAL LEVERAGE

(

Studi Kasus Pada Emiten Syariah di Jakarta Islamic Index Periode 2009 – 2013)SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh :

Subhan Wisnu Aji

1111081000102

PROGRAM STUDI MANAJEMEN KONSENTRASI KEUANGAN FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGUJIAN

PECKING ORDER THEORY

MELALUI KETERKAITAN FAKTOR-FAKTOR PENENTU

STRUKTUR MODAL TERHADAP

FINANCIAL LEVERAGE

(Studi Kasus pada Emiten Syariah di Jakarta Islamic Index Periode 2009-2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

Subhan Wisnu Aji

NIM: 1111081000102

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Indo Yama Nasarudin, SE., MAB Adhitya Ginanjar, SE., M.Si NIP. 19741127 200112 1 002 NIP. 19740810 201101 1 001

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa 10 Maret 2015 telah dilakukan Ujian Komprehensif atas

mahasiswa:

Nama : Subhan Wisnu Aji

NIM : 1111081000102

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Judul Skripsi : ANALISIS PENGUJIAN PECKING ORDER THEORY

MELALUI KETERKAITAN FAKTOR-FAKTOR

PENENTU STRUKTUR MODAL TERHADAP

FINANCIAL LEVERAGE (Studi Kasus pada Emiten

Syariah di Jakarta Islamic Index Periode 2009-2013).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut diatas dinyatakan “LULUS” dan diberi kesempatan untuk

melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Maret 2015

1. Yoghi Citra Pratama, M.Si ( )

NIP. 19830717 201101 1 011 Ketua

2. Miftahul Munir, Drs., MM ( )

NIP. 105102102 Sekretaris

3. Deni Pandu Nugraha, SE., M.Sc ( )

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa, 23 Juni 2015, telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Subhan Wisnu Aji

NIM : 1111081000102

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Judul Skripsi : Analisis Pengujian Pecking Order Theory Melalui Keterkaitan Faktor-Faktor Penentu Struktur Modal Terhadap Financial Leverage (Studi Kasus Pada Emiten Syariah di Jakarta Islamic Index Periode 2009-2013)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan “LULUS” dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Juni 2015

1. Dr. Desmadi Saharuddin, Lc., MA ( )

NIP. 2011077201 Ketua

2. Titi Dewi Warninda, SE., M.Si ( )

NIP. 19731221 200501 2 002 Sekretaris

3. Taridi Kasbhi Ridho, SE., MBA ( )

NIP. Penguji Ahli

4. Dr. Indo Yama Nasarudin, SE., MAB ( )

NIP. 19741127 200112 1 002 Pembimbing I

5. Adhitya Ginanjar, SE.,M.Si ( )

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Subhan Wisnu Aji

No. Induk Mahasiswa : 1111081000102

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Konsentrasi : Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya

Tangerang, 23 Juni 2015

v

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Subhan Wisnu Aji

Tempat/Tanggal Lahir : Tangerang, 18 Agustus 1993

Jenis Kelamin : Laki-laki

Email : [email protected]

II. PENDIDIKAN FORMAL

1998-1999 : TK Citra Bhakti

1999-2005 : SD Negeri Karang Tengah 07

2005-2008 : SMP Yadika 5 Jakarta Barat

2008-2011 : SMA Negeri 63 Jakarta Selatan

2011-2015 : S1 Jurusan Manajemen Fakultas Ekonomi dan

Jurusan Manajemen UIN Syarif Hidayatullah

vi

III. PELATIHAN DAN SEMINAR YANG DIIKUTI

2011-2012 : Kursus Bahasa Inggris LIA Institute

2014 : Seminar Pasar Modal Syariah (Panin Sekuritas)

2014 : Seminar “ASEAN 2015 Threat or Opportunity”

2014 : Seminar Sosialisasi Kebijakan Fiskal dalam

Menghadapi AEC 2015 (Badan Kementrian

Fiskal)

2014 : Peserta Company Visit to OJK (Otoritas Jasa

Keuangan)

2014 : Sekolah Pasar Modal Syariah Level 1 (Bursa Efek

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji hipotesis pecking order yang lebih mengutamakan penggunaan dana internal melalui keterkaitan profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, dan likuiditas terhadap financial leverage pada emiten syariah yang terdaftar di Jakarta Islamic Index pada tahun 2009 sampai dengan 2013.

Sampel penelitian yang digunakan sebanyak 14 emiten syariah pada berbagai sub-sektor industri, dimana metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sampel yang mengambil obyek dengan kriteria tertentu. Analisis data menggunakan alat analisis uji regresi berganda yang didahului dengan uji asumsi klasik yang terdiri dari uji normalitas, uji heterokedastisitas, uji multikolinearitas, dan uji autokorelasi. Pengujian hipotesa dilakukan dengan uji F dan uji t.

Hasil analisis data atau hasil regresi menunjukkan bahwa secara bersama-sama profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, dan likuiditas mempengaruhi struktur modal. Sedangkan secara parsial variabel yang berpengaruh terhadap struktur modal adalah profitabilitas, pertumbuhan penjualan, dan likuiditas sedangkan variabel struktur aktiva dan ukuran perusahaan secara parsial tidak mempengaruhi struktur modal. Besarnya uji koefisien determinasi (adjusted R square) adalah sebesar 0,281. Hal ini berarti bahwa 28,1 persen variabel dependen yaitu struktur modal dapat dijelaskan oleh lima variabel independen yaitu profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, dan likuiditas sedangkan sisanya sebesar 71,9 persen struktur modal dijelaskan oleh variabel atau sebab-sebab lain diluar model

viii ABSTRACT

The purpose of this research is to analyze and test the pecking order hypothesis that more priority to the use of internal funds through linkages profitability, asset structure, firm size, sales growth, and liquidity toward financial leverage through the Islamic issuers listed on the Jakarta Islamic Index in 2009 until 2013.

The sample used sharia as many as 14 issuers in a variety of industry subsectors,where the method used was purposive sampling is a sampling method that takes an object with certain criteria. Analysis of data using multiple regression analysis tool, which is preceded by classical assumption of normality test, multicollinearity test, autocorrelation test and the heteroscedasticity test. Hypothesis testing is done by using F test and T test.

Results of data analysis or regression results indicate that simultaneously profitability, asset structure, firm size, sales growth, and liquidity affect the capital structure. While the partially variable affecting the profitability, sales growth, and liquidity is the structure of assets while the variable asset structure and size of the company partially not affect the capital structure. The amount of testing the degree of determination (adjusted R square) is approximately 0,281. It means that 28,1 percent of the dependent variable which is capital structure can be explained by four independent variables those are profitability, assets structure, firm size, sales growth, and liquidity while the remaining amount of 71,9 percent of capital structure can be explained by the other causes outside the model.

ix

KATA PENGANTAR Assalamu’alaikum Warahmatullahi Wabarakatuh,

Segala puji bagi Allah SWT atas limpahan rahmat dan karunia-Nya

kepada kita semua dan memberikan kenikmatan yang sempurna pada seluruh

alam semesta ini. Shalawat serta salam tidak henti-hentinya kita ucapkan pada

junjungan kita, Nabi Muhammad SAW, beserta keluarga, para sahabat dan kita

semua pengikutnya yang selalu istiqomah hingga akhir zaman. Aamiin

Dengan mengucap syukur Alhamdulillah, penulis dapat menyelesaikan

Skripsi yang berjudul “Analisis Pengujian Pecking Order Theory Melalui Keterkaitan Faktor-Faktor Penentu Struktur Modal Terhadap Financial Leverage (Studi Kasus pada Emiten Syariah di Jakarta Islamic Index Periode 2009-2013)” ini dengan baik. Penyusunan Skripsi ini dimaksudkan sebagai syarat dalam menempuh pendidikan Strata 1 (S1) atau gelar sarjana Ekonomi

Manajemen pada Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini penulis menyadari bahwa masih terdapat

banyak kekurangan baik dari bahasa yang digunakan maupun sistematika dalam

penulisan, hal tersebut dikarenakan terbatasnya kemampuan penulis. Namun

berkat bantuan, bimbingan serta dorongan dari berbagai pihak akhirnya penulisan

skripsi ini dapat diselesaikan. Oleh karena itu, penulis dengan tulus hati

menyampaikan rasa terima kasih yang sebesar-besarnya pada:

1. Allah SWT yang selalu melimpahkan rasa sayang dan kebaikan pada

penulis. Puji syukur kupanjatkan kehadirat-Mu Yaa Rabb. Terima kasih

atas segala kenikamatan yang engkau limpahkan pada hamba.

2. Kedua orang tua yang saya cintai, Bapak M. Sofyan Ramli dan Ibu

Wastilah yang senantiasa memberikan kasih dan cintanya yang teramat

besar untukku setiap harinya, papa dan mama yang tidak kenal lelah dalam

mendidik dan membesarkan penulis serta rela bekerja keras demi

pendidikan anak-anaknya. Semoga Allah SWT selalu memberikan

kesehatan dan kebahagiaan serta kemuliaan kepada papa dan mama juga

x

3. Kakakku, Meita Afriani Desanti yang selalu menyemangati, memberikan

dorongan dan doa agar penulis dapat menyelesaikan tugas skripsi ini.

4. Bapak Dr. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Muniaty Aisyah, Ir, MM, selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warninda, SE., M.Si, Selaku Sekretaris Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Dr. Indo Yama Nasaruddin, SE., MAB sebagai dosen Pembimbing

Skripsi I yang telah bersedia menyediakan waktunya untuk membimbing

penulis selama penyusunan skripsi ini. Terima kasih atas segala masukan

dan arahan untuk menyelesaikan skripsi ini serta segala motivasi dengan

tegas dan bijaksana yang telah bapak berikan kepada penulis selama ini.

8. Bapak Adhitya Ginanjar, SE., M.Si sebagai dosen Pembimbing Skripsi II

yang telah bersedia menyediakan waktunya untuk membimbing penulis

selama penyusunan skripsi ini. Terima kasih atas segala masukan untuk

menyelesaikan skripsi ini serta segala motivasi dan arahan yang telah

bapak berikan selama ini.

9. Bapak Ali Rama, SE., M.Sc sebagai dosen Pembimbing Akademik yang

telah bersedia memberikan dorongan dan arahan di setiap semester yang

dilalui oleh penulis.

10.Seluruh Bapak dan Ibu dosen Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah bersedia memberikan ilmu-ilmu yang

bermanfaat kepada penulis.

11.Seluruh staf karyawan Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah bersedia memberikan bantuan kepada penulis.

12.Sahabatku yang paling hebat, Novian Adhi Nugraha, Rizki Wibowo, dan

Agung Setiawan Cahaya Putra. Terima kasih yang sebesar-besarnya atas

semua pengalaman, canda tawa, tangis, motivasi dan juga arahan yang

selalu kalian berikan. Terima Kasih telah menerimaku menjadi sahabat

xi

Waktu yang kuhabiskan serta berbagi cerita bersama kalian akan selalu ku

kenang di masa tua nanti.

13.Sahabat “PEJANTAN KOSAN”, Karim, Mulki, Eka Januar, Willian, Pak

Ustad (Rizky), Tri (Roger), Heri, dan Fahrul. Terima kasih atas

pengalaman, canda tawa, pelajaran, motivasi dan juga arahan yang kalian

berikan kepada penulis. Semoga kita akan menjadi orang sukses di masa

depan nanti. Kalian yang Terbaik.

14.Teman-teman MJC, Nisa, Nia, Ina, Tasya, Tika, Monika, Lila, Bang Zen.

Terima kasih atas kebersamaan nya selama ini.

15.Teman-teman Manajemen D 2011, terima kasih atas dukungan dan

kebersamaan nya selama ini.

16.Teman-Teman Manajemen Keuangan 2011, Terima kasih atas semua

pelajaran dan kenangan yang telah diberikan.

17.Teman-teman KKN OASE 2014 yang telah memberikan pengalaman

beharga akan sebuah kebersamaan dan kerjasama antar kelompok. Terima

kasih atas semuanya.

18.Untuk semua pihak yang tidak dapat penulis sebutkan satu-persatu,

semoga Allah SWT membalas kebaikan yang telah diberikan..

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan karena

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu,

penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Tangerang, 23 Juni 2015

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN BEBAS PLAGIAT ... iv

B. Pengaruh Variabel Independen Terhadap Variabel Dependen ... 30

xiv

BAB V KESIMPULAN DAN SARAN ... 92

A. Kesimpulan ... 92

B. Saran ... 93

DAFTAR PUSTAKA ... 95

xv

DAFTAR TABEL

Tabel 1.1 Debt to Equity Ratio Sampel Emiten Syariah di JII 2009-2013 ... 7

Tabel 2.1 Penelitian Terdahulu ... 34

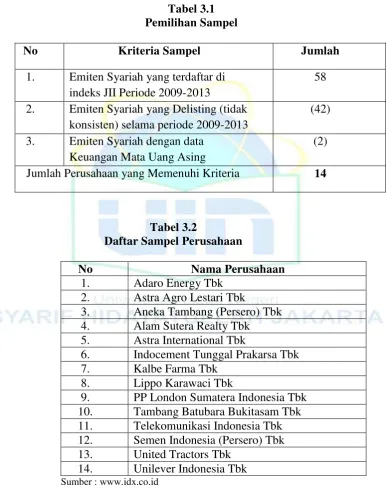

Tabel 3.1 Pemilihan Sampel ... 44

Tabel 3.2 Daftar Sampel Perusahaan ... 44

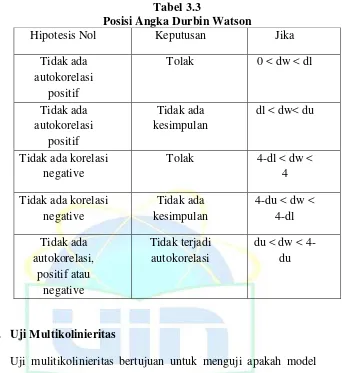

Tabel 3.3 Posisi Angka Durbin Watson ... 48

Tabel 4.1 Deskriptif Statistik ... 63

Tabel 4.2 Uji Kolmogorov-Smirnov ... 73

Tabel 4.3 Hasil Uji Multikolinearitas... 74

Tabel 4.4 Hasil Uji Heteokedastisitas ... 77

Tabel 4.5 Hasil Uji Autokorelasi ... 78

Tabel 4.6 Hasil Uji Durbin Watson... 78

Tabel 4.7 Hasil Uji F ... 79

Tabel 4.8 Hasil Uji-t ... 80

Tabel 4.9 Hasil Koefisien Determinasi ... 88

xvi

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran ... 39

Gambar 4.1 Grafik Normal Probability Plot ... 72

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Data Emiten Syariah yang Dijadikan Sampel Penelitian

Lampiran 2 : Data Mentah Financial Leverage (DER)

Lampiran 3 : Data Mentah Profitabilitas

Lampiran 4 : Data Mentah Struktur Aktiva

Lampiran 5 : Data Mentah Ukuran Perusahaan

Lampiran 6 : Data Mentah Pertumbuhan Penjualan (Sales Growth)

Lampiran 7 : Data Mentah Likuiditas

Lampiran 8 : Descriptive Statistics

Lampiran 9 : Variables Entered/Removed

Lampiran 10 : Correlations

Lampiran 11 : Model Summary

Lampiran 12 : ANOVA

Lampiran 13 : Coeficients

Lampiran 14 : Residual Statistic

Lampiran 15 : Histogram

Lampiran 16 : Normal P-Plot

Lampiran 17 : Scatterplot

Lampiran 18 : One-Sample Kolmogorov-Smirnov Test

Lampiran 19 : Coeficients Uji Glejser

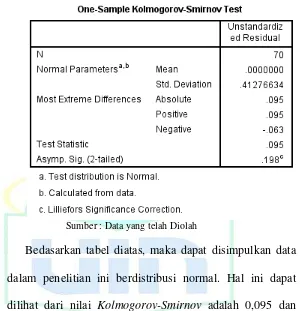

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan untuk menjalankan sistemnya harus

memperhatikan dua unsur keputusan, yaitu investment decision dan

financing decision. Investment decision adalah keputusan yang

diambil perusahaan dalam operasionalnya untuk mendapatkan

keuntungan yang optimal, biasanya perusahaan menanamkan

investasinya pada suatu proyek yang mempunyai prospek

menjanjikan juga dengan mengamati periode dari investasi

tersebut, sehingga tingkat likuiditas perusahaan juga pada tingkat

yang optimal. Sedangkan financing decision adalah keputusan

yang dibuat perusahaan dalam mendapatkan pendanaannya yang

berkaitan dengan komposisi utang, saham preferen dan saham

biasa, melalui pertimbangan dari biaya dana tersebut dan jangka

waktu dari dana tersebut (Suad dan Husnan, 1998).

Financing decision harus dibuat untuk mendukung adanya

investment decision perusahaan, tujuannya adalah rencana investasi

yang dibuat oleh perusahaan akan dapat membentuk suatu struktur

modal yang dapat meminimalkan biaya modal, sehingga dapat

memaksimalkan usaha dalam mencapai salah satu tujuan

perusahaan yaitu kemakmuran dan kesejahteraan pemegang

2 menyulitkan perusahaan untuk menetapkan struktur modal yang

ideal bagi perusahaan tersebut.

Salah satu keputusan penting yang dihadapi manajer

(keuangan) dalam kaitannya dengan kelangsungan operasi

perusahaan adalah keputusan pendanaan atau keputusan struktur

modal, yaitu keputusan keuangan yang berkaitan dengan komposisi

hutang, saham preferen dan saham biasa yang harus digunakan

oleh perusahaan. manajer dalam mengambil keputusan pendanaan

harus teliti secara sifat dan biaya dari sumber yang dipilih. Hal ini

karena masing-masing sumber pendanaan mempunyai konsekuensi

financial yang berbeda-beda. Masalah keputusan pendanaan akan

berkaitan dengan pemilihan sumber dana baik yang berasal dari

dalam (internal) maupun dari luar (external) yang sangat

mempengaruhi nilai perusahaan. Keputusan pendanaan keuangan

perusahaan juga akan sangat menentukan kemampuan perusahaan

dalam melakukan aktivitas operasinya.

Keputusan pendanaan yang diambil oleh manajemen,

apakah menggunakan modal sendiri atau hutang menjadi tidak

relevan bila apapun sumber dana yang digunakan tidak

mempengaruhi nilai perusahaan. Hal inilah yang ditekankan oleh

Modigliani dan Miller pada tahun 1958. Asumsi yang melandasi

pernyataan tersebut antara lain pasar yang sempurna, tidak ada

3 selanjutnya Modigliani dan Miller memasukkan unsur pajak.

Dengan adanya pajak penggunaan hutang akan memberikan

manfaat dalam peningkatan nilai perusahaan atau menurunkan

biaya modal.

Ada beberapa teori yang menyatakan terdapat struktur

modal yang optimal untuk setiap perusahaan. Teori yang

dimaksudkan ini diwakili oleh dua teori yaitu teori static trade-off

dan teori pecking order. Teori static trade-off muncul karena

penggabungan teori Modigliani-Miller yang memasukkan biaya

kebangrutan dan biaya agensi. Semakin besar proporsi utang maka

semakin besar perlindungan pajak yang diperoleh. Di sisi lain,

semakin besar proporsi utang maka semakin besar biaya

kebangkrutan yang mungkin timbul. Teori static trade-off, secara

teoritik memprediksikan bahwa leverage akan meningkat sejalan

dengan pemanfaatan utang dan menurun sejalan dengan

bertambahnya biaya utang.

Model lain yang membahas mengenai struktur modal

adalah teori pecking order. Teori yang dikembangkan oleh Myers

dan Majluf pada tahun 1984 (dalam Arief, 2011) ini menjelaskan

urutan prioritas para manajer dalam menentukan sumber

pendanaannya. Preferensi manajer dinyatakan dalam urutan

sumber pendanaan yang dimulai dari pendanaan internal sebagai

4 terakhir berupa penerbitan saham. Salah satu faktor yang

mendorong manajer untuk menerapkan teori pecking order dalam

menentukan struktur modalnya adalah perbedaan informasi tentang

nilai dan investasi perusahaan yang sebenarnya dengan investasi

luar yang hanya bisa memperkirakan nilai-nilai tersebut.

Perusahaan dalam ekspansi usahanya ataupun membiayai

aktvitas operasionalnya tidak terlepas dari penggunaan hutang.

Dari penggunaan hutang itu, biasanya perusahaan atau pihak yang

meminjamkan uang akan mengenakan suatu tingkat persentase

tambahan dari nilai hutang yang diberikan. Sehingga perusahaan

yang berlandaskan hukum syariah Islam menjadikan hal tersebut

sebagai pertimbangan untuk keputusan pendanaan. Di Indonesia

sudah bertahun - tahun transaksi ekonomi berdasarkan sistem

ribawi (konvensional) menguasai sistem perekonomian di

Indonesia bahkan sistem perekonomian di dunia. Dengan beragam

produknya sistem konvensional mendominasi aktifitas

perekonomian umat manusia.

Syariat Islam memandang bahwa transaksi ekonomi antar

manusia harus terbebas dari riba, karena riba menurut pandangan

syariat Islam sebagai dosa yang sangat besar (hadist, Al-Qur’an

Ar-Rum Ayat 39, An-Nisa Ayat 160-161 dan Ali-Imran Ayat 130

serta Al-Baqarah Ayat 275-280). Karena itu umat Islam diwajibkan

5 meninggalkan segala sesuatu yang berbau riba. Menurut

terminologi ilmu fiqh dalam (Chair, 2012), riba merupakan

tambahan khusus yang dimiliki salah satu pihak yang terlibat tanpa

adanya imbalan tertentu. Riba sering juga diterjemahkan dalam

bahasa Inggris sebagai "Usury" dengan arti tambahan uang atas

modal yang diperoleh dengan cara yang dilarang oleh syara', baik

dengan jumlah tambahan yang sedikit atau pun dengan jumlah

tambahan banyak.

Dalam pemberian hutang terdapat dua pola dalam

pembayaran hutang pada saat jatuh temponya, yaitu sistem bunga

yang sampai sekarang diterapkan oleh perusahaan konvensional

dan sistem bagi hasil yang mulai diterapkan di Indonesia dalam

perusahaan yang berprinsip syariah. Sistem ekonomi Islam tumbuh

karena pola bagi hasil yang diterapkannya. Sistem ini lebih unggul

bila dibandingkan dengan sistem bunga konvensional. Pada sistem

yang berdasarkan atas prinsip bagi hasil (profit and loss sharing)

dan berbagi risiko (risk sharing). Sistem ini diyakini oleh para

ulama sebagai jalan keluar untuk menghindari penerimaan dan

pembayaran bunga (riba). Jadi dalam operasinya perusahaan

melakukan kemitraan dengan pengusaha dan meminjamkan dana,

tanpa memungut bunga, tetapi memperoleh bagi hasil dan bagi

risiko dengan perusahan jika tidak memperoleh keuntungan, karena

6 Seiring berjalan nya waktu Majelis Ulama Indonesia (MUI)

Mengeluarkan fatwa DSN-MUI No. 20/DSN-MUI/X/2011 bahwa

rasio penggunaan hutang disertai bunga terhadap ekuitas atau

modal dalam perusahaan yang telah memenuhi kualifikasi dari

kriteria syariah maksimal sebesar 45%.

Bursa Efek Indonesia mendukung peraturan maupun fatwa

dari pemerintah dan ulama, maka dikembangkanlah salah satu

indeks saham yang ada di Indonesia yang menghitung indeks harga

rata-rata saham untuk jenis saham-saham yang memenuhi kriteria

syariah, yaitu Jakarta Islamic Index atau biasa disebut JII.

Pembentukan JII tidak lepas dari kerja sama antara Pasar Modal

Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT

Danareksa Invesment Management (PT DIM). JII telah

dikembangkan sejak tanggal 3 Juli 2000. Pembentukan instrumen

syariah ini untuk mendukung pembentukan Pasar Modal Syariah

yang kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003.

Mekanisme Pasar Modal Syariah meniru pola serupa di Malaysia

yang digabungkan dengan bursa konvensional seperti Bursa Efek

Jakarta dan Bursa Efek Surabaya. Setiap periodenya, saham yang

masuk JII berjumlah 30 saham yang memenuhi kriteria syariah.

Tujuan pembentukan JII adalah untuk meningkatkan

kepercayaan investor untuk melakukan investasi pada saham

7 menjalankan syariah Islam untuk melakukan investasi di bursa

efek. JII juga diharapkan dapat mendukung proses transparansi dan

akuntabilitas saham berbasis syariah di Indonesia. JII menjadi

jawaban ataskeinginan investor yang ingin berinvestasi sesuai

syariah. Dengan kata lain, JII menjadi pemandu bagi investor yang

ingin menanamkan dananya secara syariah tanpa takut tercampur

dengan dana ribawi. Selain itu, JII menjadi tolak ukur kinerja

(benchmark) dalam memilih portofolio saham yang halal.

Emiten syariah dalam sistem pendanaannya berupa hutang

harus mempertimbangkan syarat-syarat yang diberikan oleh

kreditur yang meminjamkan dana berupa hutang tersebut, biasanya

kebijakan hutang tersebut disertai oleh bunga dan dalam prinsip

syariah penggunaan bunga baik pembiayaan maupun

penghimpunan dananya tidak sesuai dengan prinsip syariah.

Rasio antara sumber dana pihak ketiga dengan hutang yang

menggambarkan struktur perusahaan disebut DER (Debt to Equity

Ratio). Rasio DER menunjukan tingkat resiko suatu perusahaan

dimana semakin tinggi rasio DER maka semakin tinggi resiko

perusahaan. Hal ini memberikan indikasi bahwa jumlah ekuitas

perusahaan tidak mampu menutupi kuantitas hutang perusahaan.

Kesimpulannya semakin banyak laba operasi perusahaan yang

digunakan untuk membayar beban bunga tetap, semakin banyak

8 sehingga laba bersih setelah pajak (EAT) perusahaan akan banyak

berkurang. Menurut Brigham dan Houston (2010), para investor

lebih tertarik pada tingkat DER tertentu yang besaran rasionya

kurang dari satu, karena nilai DER perusahaan yang menunjukan

nilai lebih dari satu memberi arti bahwa koefisien hutang dalam

suatu perusahaan lebih tinggi dari jumlah modal sendiri. Berikut

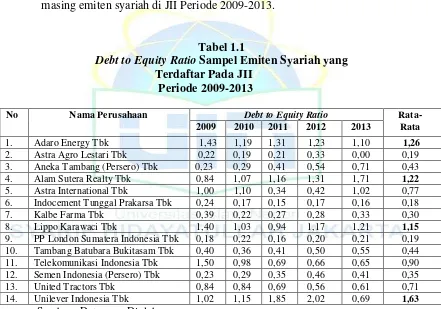

adalah Tabel 1.1 yang merupakan data empiris dari DER

masing-masing emiten syariah di JII Periode 2009-2013.

Tabel 1.1

Debt to Equity Ratio Sampel Emiten Syariah yang

Terdaftar Pada JII Periode 2009-2013

No Nama Perusahaan Debt to Equity Ratio

Rata-Rata

Sumber : Data yang Diolah

Bedasarkan tabel 1.1 menunjukan bahwa perusahaan yang

memiliki struktur modal melalui perhitungan Debt to Equity Ratio

yang merupakan cerminan penggunaan hutang suatu perusahaan

9 menggunakan hutang tidak lebih dari modal sendiri perusahaan

tersebut, atau perbandinganya kurang dari sama dengan 1, maka

perusahaan tersebut memiliki struktur modal yang dianggap baik.

Dari data diatas perusahaan yang mempunyai DER lebih

dari 1 antara lain Adaro Energy Tbk, Alam Sutera Realty Tbk,

Lippo Karawaci Tbk, dan Unilever Indonesia Tbk. Komposisi

hutang dalam perusahaan-perusahaan tersebut lebih besar dari pada

total ekuitas yang dimiliki perusahaan. Jadi menurut teori struktur

modal yang baik atau optimal, perusahaan-perusahaan ini memiliki

struktur modal yang tidak optimal, yang bearti juga biaya modal

yang besar sebanding dengan risiko yang dihadapi. Sementara itu

kebanyakan investor lebih tertarik menanamkan modalnya ke

dalam bentuk investasi pada perusahaan yang mempunyai DER

yang besarnya kurang dari 1. Karena jika DER lebih besar dari 1

bearti risiko yang ditanggung oleh investor menjadi meningkat.

Sebaliknya, untuk perusahaan yang mempunyai DER

kurang dari 1 maka menurut teori struktur modal dianggap optimal.

Dalam data pada table diatas, dapat dilihat beberapa perusahaan

yang mempunyai rasio penggunaan hutangnya tidak lebih dari

penggunaan ekuitas, perusahaan tersebut antara lain, Astra Agro

Lestari Tbk, Aneka Tambang (Persero) Tbk, Astra International

Tbk, Indocement Tunggal Prakarsa Tbk, Kalbe Farma Tbk, PP

10 Tbk, Telekomunikasi Indonesia Tbk, Semen Indonesia (Persero)

Tbk, dan United Tractors Tbk.

Terdapat beberapa variable yang menentukan manajer

dalam keputusan pendanaanya atau keputusan para kreditur untuk

mengucurkan dananya. Setiawan (2010) menggunakan variabel

profitabilitas, sales growth dan struktur aktiva pada struktur modal

perusahaan di indeks LQ-45. Adapun Arief (2011) menggunakan

variabel profitabilitas, struktur aktiva, ukuran perusahaan, dan

kesempatan bertumbuh dalam menganalisis struktur modal

perusahaan di indeks JII (Jakarta Islamic Index). Namun tidak

semua variabel akan dibahas dalam penelitian ini, namun hanya

beberapa variabel yang akan dibahas seperti profitabilitas, struktur

aktiva, sales growth, likuiditas, dan ukuran perusahaan.

Profitabilitas merupakan variabel yang mempengaruhi

struktur modal. Dalam penelitian ini profitabilitas diwakili oleh

ROA, yaitu rasio dari laba bersih dengan total aktiva perusahaan.

Weston dan Bringham (2008) mengatakan bahwa perusahaan

dengan ROA yang relatif tinggi cenderung menggunakan hutang

yang minim. Hal ini dikarenakan dengan tingkat ROA yang tinggi,

perusahaan akan memenuhi kebutuhan pendanaannya dengan dana

yang dihasilkan secara internal (laba ditahan). Hubungan antara

profitabilitas dengan struktur modal diprediksi bernilai negatif

11 pendanaan internal daripada hutang. Penelitian yang dilakukan

Setiawan (2010) dan Arief (2011) menunjukan bahwa profitabilitas

berpengaruh negatif terhadap struktur modal perusahaan yang

diukur melalui Rasio DER. Ini menandakan bahwa semakin tinggi

laba yang diraih, maka kebutuhan hutang akan semakin rendah.

Struktur modal juga dapat dipengaruhi oleh struktur aktiva

dimana komposisi aktiva lancar dan aktiva tidak lancar dapat

mendorong perusahaan meminjamkan aktivanya untuk

memperoleh pinjaman dari pihak luar. Aktiva lancar yang dapat

menunjukan tingkat likuiditas perusahaan sehingga perusahaan

dapat membayarkan hutang sebelum jatuh tempo. Aktiva tidak

lancar (Fix Assets) dapat dijadikan agunan untuk melakukan

pinjaman kepada pihak luar. (Fix Assets) seperti tanah, gedung,

kendaraan dapat dijadikan agunan untuk memperoleh pendanaan

dari pihak eksternal. Konsisten dengan penelitian yang dilakukan

oleh Bramantyo Arief dengan menggunakan sampel di indeks JII

(Jakarta Islamic Index) tahun 2006-2009 diperoleh hasil adanya

hubungan struktur aktiva terhadap Leverage yang diukur melalui

DER (Debt to Equity Ratio).

Sales Growth yang pada umumnya memiliki pengaruh yang

signifikan terhadap struktur modal menunjukan hasil yang tidak

signifikan didalam penelitian Suci Pujiani dan Prasetiono yaitu

12 kesempatan bertumbuh terhadap Leverage di perusahaan

manufaktur sektor aneka industry dan barang konsumsi yang

listing di BEI periode 2008-2011.

Ukuran perusahaan yang besar akan dengan mudah

mendapatkan akses pendanaan eksternal, dikarenakan perusahaan

tersebut mampu menyediakan informasi yang menurut kreditur

lebih banyak dan relevan dibandingkan dengan perusahaan kecil.

Disamping itu perusahaan berukuran besar dilihat dari struktur

aktivanya dipercaya akan lebih likuid dalam pengembalian hutang,

sehingga akan mendapatkan kepercayaan dari para kreditur untuk

menerbitkan hutang yang lebih besar. Dalam penelitian yang

dilakukan pujiani dan prasetiono tahun 2012 lalu menyatakan

bahwa ukuran perusahaan berpengaruh positif terhadap leverage

yang diukur dengan DER. Namun penelitian ini menguji salah satu

teori dalam struktur modal yaitu Pecking Order Theory.

Likuiditas merupakan variabel yang dapat mempengaruhi

struktur modal. Dalam hipotesis pecking order, likuiditas

berpengaruh negative terhadap struktur modal. Karena perusahaan

yang memiliki tingkat likuiditas yang tinggi maka perusahaan

tersebut akan menghindari hutang dan mendanai perusahaan nya

dengan modal sendiri. Hal ini sesuai dengan penelitian yang

dilakukan oleh Farida Arini mengenai pengaruh likuiditas, Ukuran

13 Penjualan terhadap Struktur Modal di Perusahaan Pertambangan

yang listing di BEI periode 2007-2012.

Dari beberapa penelitian terdahulu, masih terdapat

perbedaan penelitian (research gap), feneomena di lapangan yang

berkenaan dengan topic struktur modal. Bedasarkan Uraian diatas,

maka penelitian ini mengambil judul “Analisis Pengujian Pecking

Order Theory Melalui Keterkaitan Faktor-Faktor Penentu

Struktur Modal Terhadap Financial Leverage pda Emiten

Syariah di Jakarta Islamic Index periode 2009-2013”.

B. Perumusan Masalah

Adapun Perumusan masalah dalam Penelitian Ini dapat

dirumuskan sebagai berikut :

a. Apakah Profitabilitas, Struktur Aktiva, Sales Growth, Ukuran

Perusahaan dan Liquiditas berpengaruh terhadap Financial

Leverage (DER) pada emiten syariah di indeks JII periode

2009-2013 baik secara parsial maupun simultan.

b. Apakah Emiten Syariah di Indeks JII periode 2009-2013

menggunakan pecking order theory dalam menentukan

14 C. Tujuan dan Kegunaan Penelitian

Dalam penulisan ini, tujuan penelitian adalah sebagai

berikut :

a. Untuk menganalisis hubungan Profitabilitas, Struktur Aktiva,

Sales Growth, Ukuran Perusahaan dan Liquiditas terhadap

Financial Leverage (DER) baik secara parsial dan simultan.

b. Untuk menganalisis perilaku kebijakan struktur modal pada

emiten syariah di Indeks JII periode 2009-2013 bedasarkan

pada teori struktur modal dalam manajemen keuangan yaitu

Pecking Order Theory.

Adapun kegunaan dari penelitian adalah :

1. Perusahaan

Pengujian teori pecking order melalui profitabilitas,

struktur aktiva, ukuran perusahaan, sales growth, dan

Likuiditas dapat dijadikan sebagai referensi terutama para

praktisi berkaitan dengan pertimbangan perusahaan dalam

mengambil keputusan investasi juga keputusan pendanaan

yang memprioritaskan lebih kepada pendanaan internal

(pertama), pendanaan eksternal berupa hutang (kedua) dan

pendanaan eksternal berupa equity (ketiga) sehingga dapat

memaksimalkan pencapaian salah satu tujuan perusahaan

15 2. Investor

Memberikan gambaran kepada para investor sebagai

bahan pertimbangan yang bermanfaat untuk pengambilan

keputusan investasi kepada perusahaan yang akan

ditanamkan dana dengan melihat struktur modal dari

perusahaan yang bersangkutan.

3. Peneliti

Menambah pengetahuan dan pemahaman mengenai

faktor-faktor yang mempengaruhi struktur modal terutama

mengenai Pecking Order Theory yang dikaitkan pada

struktur modal emiten syariah di Indeks JII.

4. Akademik

Sebagai referensi dan pengetahuan dalam pengelolaan

keuangan yang baik dan terarah khususnya pemahaman

tentang struktur modal pada Indeks Syariah (JII). Dan juga

menjadi tambahan bahan dalam pelaksanaan penelitian

16 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Struktur Modal

Menurut Weston dan Brigham (2008), struktur modal merupakan

kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca

sumber modal perusahaan. Pengertian struktur modal dibedakan dengan

struktur keuangan, dimana struktur modal merupakan pembelanjaan permanen

yang mencerminkan antara hutang jangka panjang dengan modal sendiri,

sedangkan struktur keuangan mencerminkan perimbangan antara seluruh

hutang (baik jangka pendek maupun jangka panjang) dengan modal sendiri.

Menurut Van Horne dan Wachowicz (2012) mengatakan struktur modal

merupakan bauran (proporsi) pendanaan permanen jangka panjang perusahaan

yang ditunjukkan oleh hutang, ekuitas saham preferen dan saham biasa dan

struktur modal yang optimal yaitu struktur modal yang meminimalkan biaya

modal perusahaan sehingga memaksimalkan nilai perusahaan.

Menurut Weston dan Copeland (2005), struktur modal adalah pembiayaan

permanen yang terdiri dari utang jangka panjang, saham preferen dan modal

pemegang saham. Dengan tujuan manajemen struktur modal adalah menciptakan

bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan

harga saham dan agar tujuan manajemen keuangan untuk memaksimalkan nilai

perusahaan tercapai.

17 menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang

diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari

dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal

dari dalam dan luar perusahaan.

Menurut Riyanto (2008), struktur modal adalah pembelanjaan permanen

didalam mencerminkan perimbangan antara hutang jangka panjang dan modal

sendiri.

Dari berbagai pengertian di atas, maka dapat disimpulkan bahwa yang

dimaksud dengan struktur modal adalah proporsi dalam pemenuhan kebutuhan

belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi atau

panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua

sumber utama, yakni yang berasal dari dalam dan luar perusahaan.

Setiap perusahaan dapat memperoleh dana dari 2 sumber, yaitu dari

perusahaan itu sendiri dan dari luar perusahaan. Proporsinya tergantung dari

kebijakan perusahaan itu sendiri. Dana ini nantinya akan digunakan untuk

membiayai kegiatan usahanya.

Target dari struktur modal adalah menciptakan suatu komposisi hutang

dan modal yang paling tepat dan yang paling menguntungkan dari segi

keuangan bagi perusahaan. Jika perusahaan memiliki hutang yang besar maka

modal perusahaan otomatis juga besar. Modal yang besar menyebabkan

perusahaan mampu menghasilkan laba yang besar dimana disertai dengan

18 2. Komponen Struktur Modal

Menurut Riyanto (2008), Struktur modal suatu perusahaan memiliki

beberapa komponen yang terdiri dari :

1) Hutang jangka panjang

Hutang jangka panjang yaitu hutang dengan jangka waktu relative

panjang, umurnya lebih dari sepuluh tahun, yang umumnya digunakan

untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi

perusahaan. Jumlah hutang, baik hutang jangka pendek maupun jangka

panjang di dalam neraca akan menunjukkan besarnya modal pinjaman

yang digunakan dalam operasi perusahaan. Pada umumnya pinjaman

jangka panjang jauh lebih besar dibandingkan dengan hutang jangka

pendek.

Waktu jatuh tempo hutang jangka panjang pada umumnya lebih

dari satu tahun, biasanya 5 sampai 20 tahun. Pinjaman hutang jangka

panjang dapat berupa pinjaman berjangka (pinjaman yang digunakan

untuk membiayai kebutuhan modal kerja permanen, untuk melunasi

hutang lain, atau membeli mesin dan peralatan) dan penerbitan obligasi.

Mengukur besarnya aktiva perusahaan yang dibiayai oleh kreditur (debt

ratio) dilakukan dengan cara membagi total hutang jangka panjang dengan

total aset. Semakin tinggi debt ratio, semakin besar jumlah modal

pinjaman yang digunakan di dalam menghasilkan keuntungan bagi

19 2) Modal Sendiri

Berkaitan dengan besarnya risiko yang ditanggung perusahaan

apabila menggunakan hutang sebagai sumber pendanannya, maka

perusahaan seringkali menitikberatkan susunan modalnya dengan

penggunaan modal sendiri.

Keuntungan dari memiliki saham perusahaan bagi pemilik adalah

control terhadap perusahaan. Namun, return yang dihasilkan dari saham

tidak pasti dan pemegang saham adalah pihak pertama yang menanggung

risiko perusahaan. Dua hal tersebut merupakan opportunity cost atas

modal sendiri. Modal sendiri atau ekuitas merupakan modal jangka

panjang yang diperoleh dari pemilik perusahaan atau pemegang saham.

Modal sendiri diharapkan tetap berada dalam perusahaan untuk jangka

waktu yang tidak terbatas sedangkan modal pinjaman memiliki jatuh

tempo. Ada 2 (dua) sumber utama dari modal saham yaitu:

a) Modal saham preferen

Saham preferen memberikan para pemegang sahamnya beberapa

hak istimewa yang menjadikannya lebih diprioritaskan daripada pemegang

saham biasa. Oleh karena itu, perusahaan tidak memberikan saham

preferen dalam jumlah yang banyak.

b) Modal saham biasa

Pemilik perusahaan adalah pemegang saham biasa yang

menginvestasikan uangnya dengan harapan mendapat pengembalian

20 pemilik residual, sebab mereka hanya menerima sisa setelah seluruh

tuntutan atas pendapatan dan aset telah dipenuhi.

3. PeckingOrder Theory

Pecking order theory ini merupakan pengembangan dari signaling theory.

Teori tersebut adalah teori struktur pendanaan yang menawarkan alternatif

lain dalam pengambilan keputusan pendanaan. Pemilihan pendanaan

bedasarkan risiko merupakan konsep pecking order theory yang

diperkenalkan oleh Myers (1984) dan Myers dan Majluf (1984). Perilaku

manajemen yang tidak mengikuti urutan pendanaan menurut pecking order

theory merupakan suatu sinyal yang buruk mengenai prospek perusahaan

dimasa yang akan dating. Pecking order theory mengacu pada teori

perusahaan yang bertujuan memaksimumkan kemakmuran pemilik

perusahaan. Konsep ini berbeda dengan agency theory walaupun memiliki

asumsi yang sama dalam hal asimetri informasi. Pecking order theory

memprediksi bahwa pendanaan utang eksternal didasarkan pada defisit

pendanaan internal.

a) Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam

atau pendanaan internal daripada pendanaan eksternal. Dana internal

tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan

operasional perusahaan.

b) Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih

21 paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas

hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham

biasa.

c) Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan

menetapkan jumlah pembayaran dividen yang konstan, tidak terpengaruh

seberapa besarnya perusahaan tersebut untung atau rugi.

d) Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta

kesempatan bertumbuh, maka perusahaan akan mengambil portofolio

investasi yang lancar tersedia.

Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan

tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana

ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat

menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang

tinggi justru mempunyai tingkat hutang yang kecil.

4. Financial Leverage

Leverage menunjuk pada hutang yang dimiliki perusahaan dalam rangka

membiayai aktivitas operasionalnya. Dalam arti harfiah, leverage bearti

pengungkit atau tuas. Menurut Weston & Copeland (2005), financialleverage

adalah rasio antara nilai buku seluruh hutang terhadap total modal sendiri atau

22 saham biasa, perusahaan tidak terikat dengan kewajiban untuk membayar

tunai secara berkala dalam pembiayaannya. Tetapi, bunga atas hutang yang

diambil dalam rangka pembiayaan perusahaan, biasanya merupakan biaya

tetap keuangan yang harus dibayar tanpa mempedulikan tingkat laba

perusahaan. Makin besar hutang yang diambil maka makin besar biaya tetap

keuangan yang harus ditambahkan pada biaya tetap operasi.

Financial leverage adalah penggunaan sumber dana yang memiliki beban

tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang

lebih besar daripada beban tetapnya sehingga akan meningkat keuntungan

yang tersedia bagi pemegang saham (R. Agus Sartono : 2008).

Dalam hal ini, financial leverage diartikan sebagai penggunaan hutang,

sedangkan beban tetap yang dimaksud adalah berupa bunga. Pada analisis

rasio keuangan, financial leverage dihitung melalui perbandingan total hutang

dan total aset perusahaan, dimana dalam laporan keuangan perusahaan disebut

leverage ratio. Rasio-rasio leverage menunjukkan besarnya modal yang

berasal dari pinjaman (modal asing) yang dipergunakan untuk membiayai

investasi dan operasional perusahaan. Sumber yang berasal dari modal asing

akan meningkatkan rasio perusahaan. Biasanya leverage diukur dengan

menggunakan Debt to Equity Ratio (DER) yang menunjukkan perbandingan

antara total hutang (jangka pendek dan jangka panjang) dengan modal sendiri

(modal saham biasa dan saham preferen) atau diukur menggunakan Debt to

Total Asset menunjukkan berapa bagian dari keseluruhan kebutuhan dana

23 untuk menjamin hutang. Semakin tinggi rasio DER menunjukkan komposisi

hutang semakin besar dibanding dengan total modal sendiri dan menunjukkan

semakin besar kemampuan perusahaan dalam memenuhi kewajibannya.

5. Faktor-Faktor Penentu Kebijakan Struktur Modal

Keputusan Struktur Modal tercermin dari perubahan keputusan

pendanaan, maka penelitian ini menggunakan perubahan Leverage untuk

mengukur keputusan pendanaan perusahaan. Penelitian ini menggunakan

variabel untuk menentukan struktur modal pada emiten syariah di JII (Jakarta

Islamic Index) bedasarkan hipotesis Pecking Order Theory. Berikut adalah

penjelasan masing-masing variabel yang digunakan dalam penelitian ini,

antara lain :

a. Profitabilitas

Profitabilitas menurut Riyanto (2008) adalah kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Keuntungan yang

diraih dari investasi yang akan ditanamkan merupakan pertimbangan

utama bagi sebuah perusahaan dalam rangka pengembangan bisnisnya.

Profitabilitas menurut Sartono (2008) adalah kemampuan perusahaan

memperoleh laba dalam penjualanya.

Rasio profitabilitas yaitu mengukur kemampuan perusahaan untuk

menghasilkan laba. (Rodoni dan Herni Ali, 2010). Dengan pengukuran

profitabilitas, maka dapat diketahui kinerja perusahaan dalam

24 perusahaan. Perolehan laba yang besar diduga akan mengurangi jumlah

modal yang berasal dari hutang, begitupun sebaliknya.

Sujoko (2007) dalam Fadli (2010) mendefinisikan profitabilitas

adalah kemampuan perusahan untuk menghasilkan profit atau laba

selama satu tahun yang dinyatakan dalam rasio laba operasi dengan

penjualan dari data laporan laba rugi akhir tahun. Untuk mengetahui

profitabilitas yaitu dengan membandingkan antara laba yang diperoleh

dalam suatu periode dengan jumlah aktiva atau jumlah pada perusahaan

tersebut.

Profitabilitas diukur dengan menggunakan rasio profitabilitas, yaitu

rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan

dan keputusan bagi perusahaan dalam menghasilkan keuntungan. Salah

satu rasio yang sering digunakan adalah Return on Investment (ROI),

yang merupakan pengukuran kemampuan perusahaan secara keseluruhan

dalam menghasilkan keuntungan dengan jumlah keseluruhan investasi

yang tersedia di dalam perusahaan. Bila investasi yang digunakan adalah

keseluruhan jumlah aktiva yang ada, maka Return on Investment sering

juga disebut Return on Assets (ROA). (Riyanto, 2008)

Konsep ROA merupakan kriteria penilaian yang sangat luas dan dapat

dianggap paling valid untuk dipakai sebagai alat ukur tetang hasil

pelaksanaan untuk mengukur sampai sejauh mana efektifitas penggunaan

25 b. Struktur Aktiva

Struktur aktiva adalah penentuan berapa besar alokasi untuk masing –

masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva

tetap (Riyanto, 2008). Aktiva lancar adalah aktiva yang habis dalam satu

kali berputar dalam proses produksi, dan proses perputarannya adalah

dalam jangka waktu yang pendek (umumnya kurang dari satu tahun).

Sedangkan aktiva tetap adalah aktiva yang tahan lama yang secara

berangsur-angsur habis turut serta dalam proses produksi (Riyanto,

2008).

Struktur aktiva dapat dipandang dari aspek operasional yang pada

dasarnya menggolongkan aktiva dalam perbandingan tertentu untuk

keperluan operasi utama perusahaan. Kebanyakan perusahaan industri

dimana sebagian besar modalnya tertanam dalam aktiva tetap (fixed

asset). Dari keseluruhan jumlah aktiva tetap ada, maka ada beberapa yang

merupakan “keharusan” dalam perusahaan– perusahaan industri, karena

tanpa aktiva tersebut proses produksi tidak akan mungkin berjalan. Ada

perusahaan–perusahaan yang menggunakan aktiva tetap dalam jumlah

yang relatif jauh lebih besar dibandingkan dengan jumlah tenaga kerja

yang diperlukan dalam proses produksi. Perusahaan yang menggunakan

aktiva tetap yang relatif jauh lebih besar dibandingkan dengan jumlah

tenaga kerja disebut sebagai perusahaan yang “capital intensive”,

sedangkan perusahaan–perusahaan yang memperkerjakan jauh lebih

26 perusahaan yang “labour intensive”. Penelitian yang dilakukan oleh

Pujiani dan Prasetiono (2012) menyatakan bahwa Struktur Aktiva

mempunyai hubungan Negatif terhadap Financial Leverage. Sehingga

sesuai dengan Hipotesis Pecking Order yang Artinya Ketika perusahaan

memiliki proporsi aktiva berwujud yang lebih besar, penilaian asetnya

jadi lebih mudah. Sehingga, permasalahan asimetri informasi menjadi

lebih rendah. Dengan demikian, perusahaan akan mengurangi

penggunaan hutangnya ketika proporsi aktiva berwujud meningkat dan

lebih memilih untuk menerbitkan saham.

c. Sales Growth

Menurut Rodoni dan Ali (2010), mengtakan bahwa petumbuhan

secara tidak langsung berpengaruh pada pendanaan ekuitas yang

signifikan, walaupun pada keadaan dimana biaya kebangkrutan rendah.

Jadi perusahaan dengan pertumbuhan yang tinggi akan memiliki debt

ratio yang lebih rendah dibandingkan dengan perusahaan yang

pertumbuhanya rendah. Pertumbuhan pada intinya adalah fitur dari dunia

nyata, sebagai hasilnya pendanaan hutang tidak optimal.

Perusahaan dengan penjualan relatif stabil dapat lebih aman

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang

lebih tinggi dibandingan dengan perusahaan dengan tingkat penjualan

yang tidak stabil (Brigham dan Houston, 2010)

Menurut Pujiani dan Prasetiono (2012) Rasio Sales Growth adalah

27 mengukur perbedaan nilai penjualan pada suatu periode. Perusahaan yang

memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan

lebih banyak investasi pada berbagai elemen aset, baik aset tetap maupun

aset lancar. Pihak manajemen perlu mempertimbangkan sumber

pendanaan yang tepat bagi pembelanjaan aset tersebut. Perusahaan yang

memiliki pertumbuhan penjualan yang tinggi akan mampu memenuhi

kewajiban finansialnya seandainya perusahaan tersebut membelanjai

asetnya dengan utang, begitu pula sebaliknya.

d. Ukuran Perusahaan

Menurut Brigham dan Houston (2010), ukuran perusahaan adalah

rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai

beberapa tahun kemudian. Pada perusahan yang besar di mana saham

akan tersebar luas, setiap perluasan modal saham akan mempunyai

pengaruh yang kecil terhadap terhadap hilangnya atau tergesernya

pengendalian dari pihak yang dominan terhadap pihak yang bersangkutan

(Riyanto, 2008).

Sebaliknya perusahaan yang kecil dimana saham tersebut berada

dilingkungan perusahan yang kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan kontrol pihak

dominan terhadap perusahaan yang bersangkutan. Perusahaan dengan

ukuran yang lebih besar memiliki akses untuk mendapatkan sumber

pendanaan dari berbagai sumber, sehingga untuk mendapat pinjaman dari

28 memiliki probabilitas lebih besar untuk memenangkan persaingan dalam

industri, sebaliknya perusahaan dengan skala kecil akan lebih

menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi

terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan

perusahaan besar tingkat leverage akan lebih besar dari pada perusahaan

yang berukuran kecil.

Dari uraian tersebut dapat disimpulkan bahwa besar kecilnya ukuran

perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan

pada kenyataan bahwa semakin besar suatu perusahaan akan mempunyai

tingkat pertumbuhan yang tinggi.

Dalam penelitian ini, total penjualan digunakan sebagai alat ukur

ukuran perusahaan, dengan mempertimbangkan bahwa nilai penjualan

relatif lebih stabil. Jika nilai dari total aktiva, penjualan, atau modal itu

besar, maka digunakan natural logaritma dari nilai tersebut (Miswanto

dan Husnan, 1999) dalam Arief (2011).

Ukuran Perusahaan mempunyai Hubungan Positif dengan Leverage,

ini sesuai dengan penelitian yang dilakukan oleh Pujiani dan Prasetiono

(2012). Serta sesuai dalam Hipotesis Pecking Order yang memilih untuk

menggunakan dana Internalnya karena perusahaan yang kecil memiliki

kecendrungan untuk terlikuidasi ketika mereka berada pada financial

distress. Lebih lanjut lagi, perusahaan besar cenderung terdiversifikasi

sehingga menurunkan risiko kebangkrutan dan pada gilirannya akan

29 diproksikan dengan total asset yang dimiliki semakin besar maka

perusahaan dapat dengan mudah untuk mendapatkan pinjaman, dengan

asumsi bahwa pemberi pinjaman (lenders) percaya bahwa perusahaan

mempunyai tingkat likuiditas yang cukup.

e. Likuiditas

Penggunaan rasio lancar untuk likuiditas akan diketahui seberapa

besar kemampuan perusahaan memenuhi kewajiban lancarnya.

Menurut Rodoni dan Herni Ali (2010) rasio likuiditas yaitu mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya

pada saat jatuh tempo. Dari pengertian tersebut, likuiditas

mempengaruhi struktur modal dimana melihat kemampuan perusahaan

dalam memenuhi hutangnya, semakin kecil kemampuan memenuhi

hutang kemungkinan menggunakan modal dengan hutang juga

berkurang atau sedikit. Disisi lain, rasio lancar akan menunjukkan

kepada investor bahwa perusahaan telah mampu memenuhi kewajiban

lancar yang dimilikinya. Maka akan menambah kepercayaan kepada

investor bahwa investasi di perusahaan akan menjamin resiko

perusahaan tidak gulung tikar karena mampu memenuhi kewajibannya

atau likuiditasnya tinggi. Likuiditas merupakan pertimbangan yang

diperlukan investor dalam menilai perusahaan dalam melaksanakan

kegiatan usahanya tidak tertanggu dengan lilitan hutang yang

ditanggungnya. Investor tidak khawatir dengan adanya hutang yang

30 perusahaan mampu membayar hutang tersebut. Menurut pecking order

theory, perusahaan yang mempunyai likuiditas yang tinggi akan

cenderung tidak menggunakan pembiayaan dari hutang. Hal ini

disebabkan perusahaan dengan likuiditas yang tinggi mempunyai dana

internal yang besar, sehingga perusahaan tersebut akan lebih

menggunakan dana internalnya terlebih dahulu untuk membiayai

investasinya sebelum menggunakan pembiayaan eksternal melalui

hutang. Ini Artinya likuiditas mempunyai Hubungan negatif terhadap

Leverage.

B. Pengaruh Variabel Independen Terhadap Variabel Dependen 1) Pengaruh Profitabilitas Terhadap Financial Leverage

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan

laba dari penggunaan modal atau total aktivanya. Menurut penelitian yang

dilakukan oleh Arief (2011) profitabilitas ditemukan berhubungan negatif

dengan hutang sehingga sesuai dengan hipotesis pecking order yang

menyatakan Profitabilitas yang biasa diukur dengan Return on Asset

(ROA) berhubungan negatif terhadap financial leverage, yang artinya

semakin besar Profitabilitas perusahaan maka semakin kecil keputusan

pendanaan melalui hutang yang diukur dengan Debt to Equity Ratio

(DER). Hal ini sejalan dengan penelitian yang dilakukan oleh Setiawan

(2010), Pujiani dan Prasetiono (2012), Nurul, Roslina, dan Suhana (2012)

31 tinggi atas investasi menggunakan hutang yang relatif kecil, dan

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan secara internal karena lebih mudah dan biaya

akan lebih efektif dengan menggunakan pendanaan internal, yaitu dengan

laba ditahan. Oleh karena itu, profitabilitas mempunyai hubungan positif

dengan financial leverage.

2) Pengaruh Struktur Aktiva Terhadap Financial Leverage

Struktur aktiva adalah penentuan berapa besar alokasi untuk masing –

masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva

tetap (Riyanto, 2008). Struktur aktiva terdiri dari aktiva lancar dan aktiva

tetap. Struktur aktiva diukur dengan perbandingan aktiva tetap dengan

total aktiva. Menurut penelitian yang dilakukan oleh Rahman (2013),

struktur aktiva berpengaruh negative terhadap hutang yang diukur melalui

Debt to Equity Ratio. Ketika perusahaan memiliki proporsi aktiva

berwujud yang lebih besar, penilaian asetnya menjadi lebih mudah

sehingga permasalahan asimetri informasi menjadi lebih rendah. Dengan

demikian, perusahaan akan mengurangi penggunaan hutangnya ketika

proporsi aktiva berwujud meningkat. Ini artinya semakin tinggi struktur

aktiva (semakin besar jumlah aktiva tetap) maka penggunaan modal

sendiri akan semakin tinggi yang akan sehingga penggunaan modal asing

akan semakin sedikit atau struktur modalnya semakin rendah. Hal ini

32 dan Prasetiono (2012) yang mengatakan bahwa struktur aktiva

berpengaruh negative terhadap leverage atau hutang.

3) Pengaruh Ukuran Perusahaan Terhadap Financial Leverage

Ukuran perusahaan adalah suatu skala yang dapat diklasifikasikan

besar kecilnya perusahaan dengan berbagai cara, salah satunya adalah total

aktiva atau asset. Menurut penelitian yang dilakukan oleh Pujiani dan

Prasetiono (2012). Ukuran Perusahaan mempunyai Hubungan Positif

dengan Leverage yang diukur melalui Debt to Equity Ratio (DER) Serta

sesuai dalam Hipotesis Pecking Order yang memilih untuk menggunakan

dana Internalnya karena perusahaan yang kecil memiliki kecendrungan

untuk terlikuidasi ketika mereka berada pada financial distress. Lebih

lanjut lagi, perusahaan besar cenderung terdiversifikasi sehingga

menurunkan risiko kebangkrutan dan pada gilirannya akan meningkatkan

kapasitas hutang ketika ukuran perusahaan yang diproksikan dengan total

asset yang dimiliki semakin besar maka perusahaan dapat dengan mudah

untuk mendapatkan pinjaman, dengan asumsi bahwa pemberi pinjaman

(lenders) percaya bahwa perusahaan mempunyai tingkat likuiditas yang

cukup. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

33 4) Pengaruh Sales Growth Terhadap Financial Leverage

Pertumbuhan Penjualan yang stabil akan mengakibatkan perusahaan

cenderung menggunakan modal sendiri sebagai pembiayaan aktivitas

operasionalnya (Rodoni dan Ali, 2010). Pendapat ini sesuai dengan

hipotesis pecking order yang menyatakan bahwa Sales Growth

berpengaruh negative terhadap Leverage (DER). Tingkat pertumbuhan

penjualan yang stabil menandakan bahwa perusahaan akan lebih mampu

dalam menciptakan laba dengan tingkat pertumbuhan yang stabil pula,

sehingga perusahaan memiliki stabilitas alokasi sumber pendanaan dari

laba ditahan. Hal ini sejalan dengan penelitian yang dilakukan oleh

Widodo (2013).

5) Pengaruh Likuiditas Terhadap Financial Leverage

Likuiditas merupakan salah satu indikator mengenai kemampuan

perusahaan dalam membayar semua kewajiban keuangan jangka pendek

pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

Dalam hipotesis pecking order, likuiditas berpengaruh negative terhadap

Debt to Equity Ratio (DER). Karena ketika perusahaan memiliki tingkat

likuiditas yang tinggi justru tingkat hutangnya akan rendah dikarenakan

sumber dana yang melimpah sehingga perusahaan akan menggunakan

dana internal terlebih dahulu untuk membiayai investasinya. Hal ini

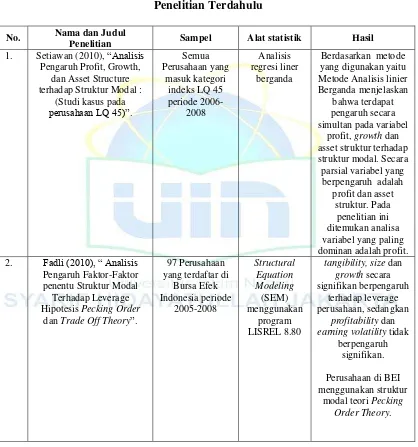

34 C. Penelitian Terdahulu

Penelitian terdahulu terkait dengan variabel dan tema yang menyerupai

penelitian ini akan dijelaskan dibawah, berikut beberapa penelitian terdahulu

mengenai struktur modal perusahaan.

Tabel 2.1 Penelitian Terdahulu

No. Nama dan Judul

Penelitian Sampel Alat statistik Hasil 1. Setiawan (2010), “Analisis

35 3. Arief (2011), “Analisis

Pengujian Pecking Order Theory melalui keterkaitan

profitabilitas, struktur aktiva, ukuran perusahaan, dan kesempatan bertumbuh pada emiten syariah di JII

periode 2006-2009”.

4. Pujiani dan Prasetiono (2012), “Pengaruh Return 5. Nurul, Roslina dan Suhana

36 2005-2010 debt ratio. Sedangkan

pada perusahaan

6. Arini (2013), “Pengaruh Likuiditas, Ukuran yang terdaftar di Bursa Efek

37

8. Widodo (2013), “Analisis Faktor-Faktor yang

38

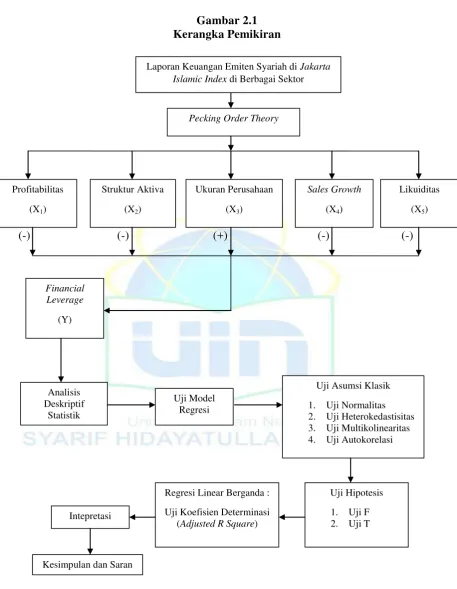

Penelitian ini akn menguji apakah variabel faktor-faktor penentu struktur

modal seperti profitabilitas, struktur aktiva, ukuran perusahaan, sales growth,

dan likuiditas berpengaruh terhadap financial leverage pada emiten syariah di

JII dan apakah teori pecking order mampu menjelaskan lebih baik perilaku

leverage pada emiten syariah di JII.

Bedasarkan perumusan masalah dan tujuan penelitian yang disesuaikan

dengan teori, konsep jalur dan hasil penelitian terdahulu maka skematis dapat

39 Gambar 2.1

Kerangka Pemikiran

(-) (-) (+) (-) (-) Laporan Keuangan Emiten Syariah di Jakarta

Islamic Index di Berbagai Sektor