i

ANALISIS PENGARUH

VARIANCE OF EARNING GROWTH (VEG),

NET PROFIT MARGIN, DAN DEBT EQUITY RATIO

TERHADAP PRICE EARNING RATIO (PER)

(Studi Empiris Pada Perusahaan Sektor Properti Tahun 2005-2008)

Skripsi

Disusun Oleh:

Dennis Ariefianto

NIM : 104081002494JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

ANALISIS PENGARUH

VARIANCE OF EARNING GROWTH (VEG),

NET PROFIT MARGIN, DAN DEBT EQUITY RATIO

TERHADAP PRICE EARNING RATIO (PER)

(Studi Empiris Pada Perusahaan Sektor Properti Tahun 2005-2008)Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Sebagai Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Dennis Ariefianto

NIM : 104081002494Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Amalia, SE., MSM NIP. 1969 0203 200 112 1003 NIP. 1974 0821 200 901 2005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

ANALISIS PENGARUH

VARIANCE OF EARNING GROWTH (VEG),

NET PROFIT MARGIN, DAN DEBT EQUITY RATIO

TERHADAP PRICE EARNING RATIO (PER)

(Studi Empiris Pada Perusahaan Sektor Properti Tahun 2005-2008)Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Sebagai Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Dennis Ariefianto

NIM : 104081002494 Di Bawah BimbinganPembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Amalia, SE., MSM NIP. 1969 0203 200 112 1003 NIP. 1974 0821 200 901 2005

Penguji Ahli I Penguji Ahli II

Prof. Dr. Abdul Hamid, Ms Indoyama Nasarudin, SE., MAB NIP : 1957 0617 198 503 1002 NIP: 1974 1127 200 112 1002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

Hari ini, Jumat tanggal Lima Februari Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Dennis Ariefianto, NIM: 104081002494, dan dengan judul skripsi “Analisis Pengaruh Variance of Earning Growth (VEG), Net Profit Margin, dan Debt to Equity Ratio Terhadap Price Earning Ratio (PER)”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 5 Februari 2010

Tim Penguji Ujian Komprehensif

Herni Ali H.T, SE, MM M. Arief Mufraini, Lc., M. Si Ketua Sekretaris

v

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini

Nama Mahasiswa : Dennis Ariefianto

NIM : 104081002494

Jurusan : Manajemen Konsentrasi Keuangan

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri, serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain. Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru, dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 14 April 2010

vi

Daftar Riwayat Hidup

Nama : Dennis Ariefianto

Tempat/Tanggal Lahir : Jakarta, 31 Desember 1986

Agama : Islam

Kebangsaan : Indonesia

E-mail : [email protected]

Telepon : 0857 10791795 / 021 93061078 / 021 7265883

Alamat : Jl. Samudra, RT. 007, RW. 06, No. 8, Cipulir, Kebayoran Lama, Jakarta Selatan, 12230

Pendidikan

1. 1992-1998: SDS Hang Tuah IV Jakarta 2. 1998-2001: SLTP Negeri 31 Jakarta 3. 2001-2004: SMU Negeri 29 Jakarta

vii ABSTRACT

Valuation of stocks is a very important activity. One of the stock assessment methods are price earnings ratio (PER). This method is based upon the ratio between the stock price per share prevailing in the capital markets to the level of net profits available for shareholders. PER can be interpreted as an indicator of market confidence in the company's growth prospects in the future. Therefore, the financial ratios that affect the price earnings ratio is very important and very interesting to do research, and important to investors in their investment decisions.

This study aims to analyze the factors suspected that affect the value of price earnings ratio. These factors include: variance of earnings growth, net profit margin, and debt to equity ratio. Population in this study are all listed property companies in Indonesia Stock Exchange since 2005 until the year 2008. The sample selected by using purposive sampling method based on the criteria that companies publish data that the full financial statements from 2005 until 2008.

Using multiple regression analysis, the results of this study indicate that the variance of earnings growth, net profit margin, and debt to equity ratio, has a significant influence simultaneously on price earning ratio, and partially just two variables (variance of earnings growth and net profit margin) which significantly affect the price earnings ratio. The most dominant variable in this study, which affects the price earnings ratio is variable variance of earnings growth.

viii ABSTRAK

Penilaian atas saham merupakan kegiatan yang sangat penting. Salah satu metode penilaian saham tersebut adalah price earning ratio (PER). Metode ini mendasarkan diri atas rasio antara harga saham per lembar yang berlaku di pasar modal terhadap tingkat keuntungan bersih yang tersedia bagi pemegang saham. PER dapat diartikan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan perusahaan di masa yang akan datang. Oleh karena itu, rasio keuangan yang mempengaruhi price earning ratio sangat penting dan sangat menarik untuk dilakukan penelitian, dan penting artinya bagi investor dalam pengambilan keputusan investasi mereka.

Penelitian ini bertujuan menganalisis faktor-faktor yang diduga mempengaruhi nilai price earning ratio. Faktor-faktor tersebut antara lain: variance of earning growth, net profit margin, dan debt to equity ratio. Populasi dalam penelitian ini adalah seluruh perusahaan properti yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 sampai tahun 2008. Sampel dipilih dengan menggunakan metode purposive sampling berdasarkan kriteria perusahaan yang mempublikasikan data laporan keuangan yang lengkap dari tahun 2005 sampai dengan tahun 2008.

Dengan menggunakan analisis regresi berganda, hasil dari penelitian ini menunjukkan bahwa variance of earning growth, net profit margin, dan debt to equity ratio, mempunyai pengaruh signifikan secara simultan terhadap price earning ratio, sedangkan secara parsial hanya dua variabel (variance of earning growth dan net profit margin) yang berpengaruh secara signifikan terhadap price earning ratio. Variabel paling dominan dalam penelitian ini yang berpengaruh terhadap price earning ratio adalah variabel variance of earning growth.

Kata kunci: price earning ratio, variance of earning growth, net profit margin, debt to equity ratio.

ix

KATA PENGANTAR

Alhamdulillahi Rabbil‘alamin, segala puji bagi Allah SWT yang telah memberikan segalanya, sehingga penulis dapat melewati semua likuan hidup sampai saat ini, termasuk penulisan karya ilmiah ini. Hanya karena kekuasaanNya, sehingga penulisan karya tulis ini dapat terselesaikan.

Skripsi yang berjudul “Analisis Pengaruh Variance of Earning Growth (VEG), Net Profit Margin, dan Debt to Equity Ratio Terhadap Price Earning Ratio (PER)” ini disusun dan diajukan sebagai salah satu syarat untuk mencapai derajat Sarjana Strata-1 Jurusan Manajemen pada Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Selama proses penyusunan hingga terselesaikannya skripsi ini, banyak pihak yang memberikan masukan dan bantuan, termasuk juga memberikan fasilitas, sehingga penyusunan skripsi berjalan lancar, karena itu penulis mengucapkan terima kasih kepada:

1. Ibu dan Bapak tercinta (Elly H. dan Supriyadi), yang selalu memberikan limpahan kasih sayang, perhatian, dan dukungan baik moral, spiritual, maupun material pada penulis. Kasih sayang mereka yang teruntai begitu indah dan tulus menjadi inspirasi dan motivasi bagi penulis dalam menjalani hidup. Kakakku dan suaminya (mba’ Dewi dan mas Budi), serta keponakan-keponakanku (Miftah dan Mirza) yang telah memberikan motivasi dan dukungan hingga terselesaikannya skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN yang telah banyak membantu penulis ketika pertama kali memasuki kampus UIN.

x

memberikan ilmu yang sangat bermanfaat bagi penulis dan selalu memotivasi penulis untuk selalu berjuang dan bersemangat.

4. Bapak Indoyama Nasarudin SE., MAB, selaku Kepala Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial UIN yang telah banyak membantu dan selalu memberikan semangat kepada para mahasiswanya dalam menyelesaikan studi. 5. Ibu Amalia, SE., MSM, selaku dosen Pembimbing II, terima kasih atas kesabaran

dan ketulusannya memberikan bimbingan, pengarahan, doa, serta dorongan agar penulis bisa menyelesaikan penyusunan skripsi ini.

6. Seluruh dosen yang telah mendidik dan mengajarkan penulis, serta memberikan ilmu yang sangat bermanfaat selama kuliah di FEIS UIN Syarif Hidayatullah Jakarta.

7. Seluruh Karyawan dan Civitas Akademika FEIS UIN Syarif Hidayatullah Jakarta.

8. Untuk sahabat-sahabatku sewaktu SMU: Anggi/Bule/Bendol beserta keluarga dan Yudi/Bowo beserta keluarga yang telah memberikan bantuan, semangat, doa, dan arahan dalam menyelesaikan studi ini.

9. Teman dan sahabatku di Seskoal: Yoyo, Dede, Akang Sofyan, kak Sabiq, kak Fachrul, kak Herman, dan yang lainnya.

10.Teman-teman seperjuangan penulis: Roby, Opang, Zuhdi, Pandi, dan mahasiswa angkatan 2004 Jurusan Manajemen UIN yang lainnya, terima kasih banyak atas dukungan dan doanya.

11.Keluarga besar Band Nikotin sekaligus sahabat-sahabatku: Ahmad beserta keluarga dan Roby beserta keluarga yang telah memberikan doa, semangat, dan dukungan serta mengisi hari-hari penulis dengan penuh warna, tawa, dan sensasi. 12. Keluarga besar kelas C Manajemen angkatan 2004 terima kasih atas doa,

xi

Dengan kemampuan dan keterbatasan yang ada pada diri ini, penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan segala kerendahan hati, penulis menerima saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin…

Jakarta, 9 Maret 2010

xii

D. Sejarah Perkembangan Pasar Modal di Indonesia ... 18

1. Bursa Efek Jakarta ... 18

2. Bursa Efek Surabaya ... 21

3. Bursa Efek Indonesia ... 23

E. Saham ... 25

F. Pendekatan Penilaian Harga Saham ... 26

G. Rasio Keuangan ... 27

1. Rasio Solvabilitas ... 27

2. Rasio Pasar ... 28

xiii

D. Operasionalisasi Variabel-Variabel Penelitian ... 55

1. Operasionalisasi Variabel-Variabel Penelitian ... 55

E. Model Regresi Berganda ... 58

2. Sekilas Mengenai Properti di Indonesia... 69

B. Deskriptif Analisis ... 74

1. Deskripsi Analisis Data ... 74

C. Hasil dan Pembahasan ... 90

1. Pengujian Asumsi Klasik ... 90

2. Pengujian Hipotesis ... 98

3. Koefisien Determinasi (Adjusted R Square) ... 106

4. Analisis Regresi Berganda ... 107

xiv

BAB V KESIMPULAN DAN IMPLIKASI ... 113

A. Kesimpulan ... 113

B. Implikasi dan Saran ... 115

DAFTAR PUSTAKA ... 117

xv

DAFTAR TABEL

No. Keterangan Hal.

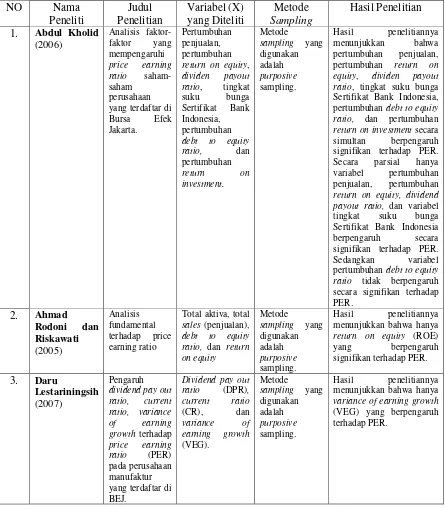

Tabel 2.1 Rangkuman Hasil Penelitian Terdahulu ……… 46

Tabel 4.1 Sampel Data Penelitian... 68

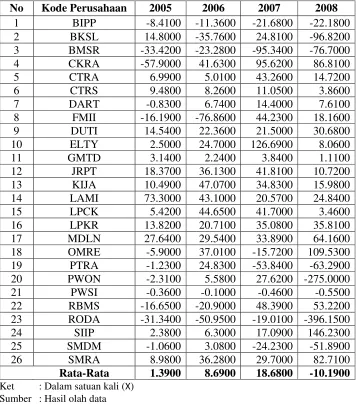

Tabel 4.2 Price Earning Ratio... 75

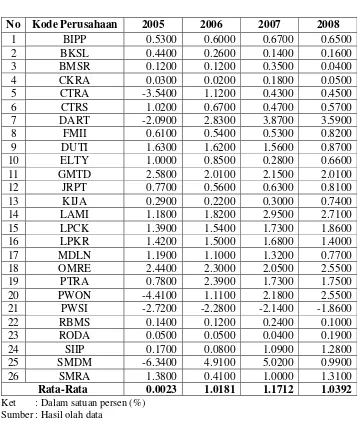

Tabel 4.3 Net Profit margin... 79

Tabel 4.4 Debt to Equity Ratio... 84

Tabel 4.5 Variance of Earning Growth... 88

Tabel 4.6 Hasil Uji Normalitas Sebelum Outlier... 91

Tabel 4.7 Hasil Uji Normalitas Setelah Outlier... 92

Tabel 4.8 Hasil Uji Multikolinieritas Sebelum Outlier... 93

Tabel 4.9 Hasil Uji Multikolinieritas Setelah Outlier... 94

Tabel 5.0 Hasil Uji Autokorelasi Sebelum Outlier... 97

Tabel 5.1 Hasil Uji Autokorelasi Setelah Outlier... 98

Tabel 5.2 Hasil Uji F... ... 99

Tabel 5.3 Hasil Regresi... 100

xvi

DAFTAR GAMBAR

xvii

DAFTAR LAMPIRAN

No. Keterangan Hal.

Lampiran 1 Sampel Data Penelitian... 121

Lampiran 2 Price Earning Ratio Tahunan... 122

Lampiran 3 Net Profit Margin Tahunan... 123

Lampiran 4 Debt to Equity Ratio Tahunan... 124

Lampiran 5 Variance of Earning Growth... 125

Lampiran 6 Output SPSS Sebelum Outlier... 126

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu tujuan dari perusahaan mendaftarkan sahamnya di Bursa Efek

Jakarta adalah untuk mendapatkan dana dari masyarakat yang dapat digunakan

untuk meningkatkan performance (kualitas dan kemampuan) perusahaan. Hal ini menjadikan pasar modal merupakan tempat yang tepat untuk dapat

menghimpun dana jangka panjang dari masyarakat dan kemudian dapat

disalurkan ke dalam sektor yang produktif. Tujuan dari pasar modal itu sendiri

adalah mempercepat proses pemerataan pendapatan masyarakat melalui

kepemilikan saham-saham perusahaan swasta, meningkatkan penghimpunan

dana masyarakat untuk digunakan secara produktif dalam pembiayaan

pembangunan nasional.1

Pasar modal merupakan salah satu fasilitator dalam suatu negara, karena

pasar modal mampu memenuhi kebutuhan akan permintaan dan penawaran

modal bagi kalangan industri. Selain itu, pasar modal juga digunakan oleh

pemerintah sebagai salah satu alat dalam mengendalikan perekonomian negara.

Efisien tidaknya suatu pasar modal dapat dilihat dari apakah harga

sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan.

Informasi yang relevan itu dapat diklasifikasikan dalam tiga tipe: 1) perubahan

harga di waktu yang lalu, 2) informasi yang tersedia kepada publik, 3)

informasi yang tersedia baik kepada publik maupun tidak.2 Semakin cepat

informasi baru tercermin pada harga sekuritas, maka dapat dikatakan bahwa

pasar modal tersebut semakin efisien, karena itulah informasi merupakan salah

satu hal penting bagi perkembangan sebuah pasar modal. Investor (individu

yang melakukan jual beli instrumen pasar modal) maupun emiten (perusahaan

yang mengeluarkan saham) terlibat langsung dalam mendapatkan

informasi-informasi yang relevan tersebut. Ketersediaan informasi-informasi ini dapat membuat

investor melihat, pada perusahaan mana mereka akan menanamkan modalnya,

karena tentu saja mereka akan memilih untuk menanamkan modalnya pada

perusahaan yang mereka anggap mempunyai prospek untuk mendapatkan

keuntungan yang tinggi di masa yang akan datang dengan tingkat resiko

tertentu yang bersedia ditanggungnya.

Perkembangan harga saham suatu perusahaan mencerminkan nilai saham

perusahaan tersebut, sehingga kemakmuran dari pemegang saham dicerminkan

dari harga pasar sahamnya.3 Saham sebagai surat berharga yang ditransaksikan

di pasar modal, harganya selalu mengalami fluktuasi dari satu waktu ke waktu

yang lain. Fluktuasi dari harga saham ini dipengaruhi oleh banyak faktor, yaitu

faktor eksternal dan internal perusahaan.

2

Husnan, Suad, “Dasar-dasar Teori Portofolio dan Analisis Sekuritas”, UPP AMP YKPN, Yogyakarta, 2005.

3

Saham merupakan salah satu instrumen yang menarik bagi investor untuk

menanamkan modalnya. Saham merupakan surat bukti kepemilikan perusahaan

atau penyertaan pada perusahaan yang berbentuk Perseroan Terbatas (PT).4

Dengan melakukan pembelian saham, investor mengharapkan akan

memperoleh beberapa keuntungan, antara lain berupa capital gain (keuntungan maksimal dari selisih harga) dan dividend (laba yang dibagikan kepada pemegang saham) meskipun harus menanggung resiko pada tingkat tertentu.

Dalam proses investasi dalam bentuk saham, penilaian atas saham merupakan

kegiatan yang sangat penting. Sehubungan dengan hal itu, adanya

pertimbangan tentang prospek perusahaan masa yang akan datang, antara lain

dengan mempertimbangkan laba perusahaan, pertumbuhan penjualan dan

aktiva selama kurun waktu tertentu. Harapan investor tentang kinerja

perusahaan di masa yang akan datang akan mempengaruhi nilai investasinya.

Proses penilaian oleh investor atau analis keuangan terhadap suatu saham

dikenal sebagai proses valuasi saham.

Valuasi saham merupakan suatu mekanisme untuk merubah serangkaian

variabel ekonomi atau variabel perusahaan yang diramalkan menjadi perkiraan

tentang harga saham.5 Variabel-variabel ekonomi tersebut, misalnya laba

perusahaan, dividen yang dibagikan, variabilitas laba dan sebagainya. Pada

4

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 310, 2009.

5

dasarnya proses valuasi saham yang dilakukan oleh analis keuangan bertujuan

untuk bisa menghasilkan tingkat keuntungan yang menarik, dan

mengidentifikasikan saham mana yang sebaiknya dijual atau dibeli, namun

pada pasar modal yang efisien akan sulit bagi investor untuk memperoleh

tingkat bunga keuntungan di atas normal.

Tujuan manajemen keuangan perusahaan adalah memaksimalkan nilai

kekayaan para pemegang saham. Nilai kekayaan dapat dilihat melalui

perkembangan harga saham (common stock) perusahaan di pasar. Dalam hal ini, nilai saham dapat merefleksikan investasi keuangan perusahaan dan

kebijakan dividen. Oleh karena itu, dalam teori-teori keuangan, variabel yang

sering digunakan dalam penelitian pasar modal untuk mewakili nilai

perusahaan adalah harga saham, dengan berbagai jenis indikator, antara lain

return saham, harga saham biasa, abnormal return, price earning ratio (PER), dan indikator lain yang merepresentasikan harga saham biasa di pasar modal.6

Perkembangan pasar modal selain menambah sumber-sumber pengerahan

dana masyarakat di luar perbankan, pasar modal juga merupakan sumber dana

yang potensial bagi perusahaan yang membutuhkan dana jangka menengah dan

jangka panjang. Seiring perkembangan yang pesat, kebutuhan atas informasi

yang relevan dalam pengambilan keputusan investasi di pasar modal juga

semakin meningkat. Salah satu informasi yang banyak digunakan adalah

informasi akuntansi terutama yang berasal dari laporan keuangan.

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

meliputi dua laporan utama, yakni neraca dan laporan laba rugi.7 Neraca adalah

laporan yang menunjukkan posisi keuangan suatu perusahaan pada saat

tertentu, sedangkan laporan laba rugi adalah laporan yang menunjukkan hasil

kegiatan perusahaan dalam jangka waktu tertentu. Laporan keuangan disusun

dengan maksud untuk menyediakan informasi keuangan suatu perusahaan

kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam

mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain

manajemen, pemilik, kreditor, investor, dan pemerintah.

Alat analisis penilaian saham yang dapat digunakan oleh para analis dan

investor dalam mengambil kebijakan untuk melakukan investasi meliputi

analisis teknikal dan analisis fundamental. Analisis teknikal adalah analisis

untuk menentukan nilai saham dengan menggunakan data pasar dari saham,

seperti harga dan volume transaksi saham.8 Analisis fundamental adalah analisis untuk menghitung nilai intrinsik saham dengan menggunakan data

keuangan perusahaan.9 Alat analisis mengenai penilaian harga saham yang

akan dibahas dalam penelitian ini adalah analisis fundamental. Salah satu alat

7

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 9, 2009.

8

Hin, L. Thian, “Panduan Berinvestasi Saham”, PT. Elex Media Komputindo, Jakarta, hlm. 70, 2001.

9

analisis fundamental yang dapat dipergunakan untuk melakukan penilaian

saham adalah pendekatan price earning ratio (PER), yaitu rasio antara harga pasar saham dengan laba per lembar saham. Pendekatan PER ini sering

digunakan oleh analis sekuritas untuk menilai harga saham, karena pada

dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan

untuk mengembalikan dana pada tingkat harga saham dan keuntungan

perusahaan pada suatu periode tertentu.

Salah satu ukuran yang sering digunakan analisis investasi ialah rasio P/E.

Secara sederhana, rasio ini diukur oleh harga suatu saham dibagi dengan

pendapatan suatu saham.10

Indikator price earning ratio (PER) ini secara praktis telah diaplikasikan dalam laporan keuangan laba rugi bagian akhir dan menjadi bentuk standar

pelaporan keuangan bagi perusahaan publik di Indonesia. Oleh karena itu,

pemahaman terhadap PER penting dilakukan dan bisa dijadikan sebagai salah

satu indikator nilai perusahaan dalam model penelitian.11

Seperti yang kita ketahui bahwa setiap pergerakan harga saham akan

mengakibatkan perubahan PER dari suatu perusahaan. Para investor harus

mampu menyikapi apabila terjadi pergerakan harga saham yang mengakibatkan

PER rendah dan bagaimana investor menyikapi apabila PER tinggi. Bagi

investor, PER rendah akan memberikan kontribusi tersendiri, karena selain

10

Rodoni, Ahmad, “Analisis Teknikal dan Fundamental Pada Pasar Modal”, CSES Press, hlm. 65, 2005.

11

dapat membeli saham dengan harga yang relatif murah, kemungkinan untuk

mendapatkan capital gain juga semakin besar, sehingga investor dapat memiliki banyak saham dari berbagai perusahaan yang gopublic. Sebaliknya, emiten menginginkan PER yang tinggi pada waktu go public untuk menunjukkan bahwa kinerja perusahaan cukup baik dengan harapan agar harga

saham akan tinggi pula.

PER juga digunakan untuk mengestimasi suatu saham apakah

underpriced atau overpriced. PER tersebut dihitung dengan cara membandingkan PER saham yang sesungguhnya dengan PER saham yang

wajar. Jika PER saham yang sesungguhnya lebih besar dari PER saham yang

wajar, maka disebut overpriced. Dan jika PER saham yang sesungguhnya lebih kecil dari PER saham yang wajar, maka disebut underpriced.

Untuk mendapatkan informasi yang aktual mengenai PER diperlukan

suatu analisis guna mengetahui beberapa variabel yang berpengaruh terhadap

harga saham. Mengingat bahwa para investor harus menganalisis apakah

harga-harga saham yang terjadi cukup layak untuk dibeli, maka para investor harus

mendeteksi pergerakannya.

Sesuai dengan pandangan bahwa harga saham mencerminkan harapan

para investor atau pasar terhadap prospek suatu perusahaan. Maka,

faktor-faktor harga saham juga akan mempengaruhi PER. Maka, pendekatan lain

dalam menilai harga saham adalah dengan mencari faktor-faktor yang diduga

menilai PER perusahaan di masa yang akan datang, sehingga dapat dinilai pada

kewajaran harga saham perusahaan.

Analisis terhadap faktor-faktor yang mempengaruhi price earning ratio

mempunyai arti penting bagi investor sebelum mengambil suatu keputusan

investasi, semakin tinggi price earning ratio suatu perusahaan, semakin banyak investor yang akan menanamkan modalnya. Hal ini berarti, perusahaan yang

mempunyai kesempatan investasi yang paling menarik akan memperoleh

kapital harga yang wajar, yaitu harga yang mencerminkan investasi potensial.

Penulis memilih meneliti hal ini, karena price earning ratio sangat penting bagi para pelaku pasar modal, khususnya investor. Pengetahuan tentang

PER bagi investor berguna untuk mengetahui kapan harus membeli dan

menjual sahamnya, sehingga dapat memperoleh keuntungan yang maksimal

dari selisih harga (capital gain). Oleh karena itu, diperlukan pengetahuan mengenai faktor-faktor apa saja yang mempengaruhi price earning ratio. Dengan berbagai dasar dan latar belakang di atas, maka pada penelitian ini

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka pada penelitian ini dirumuskan

masalah-masalah sebagai berikut:

1. Apakah variabel variance of earning growth (VEG), net profit margin, dan debt to equity ratio berpengaruh signifikan terhadap tingkat price earning ratio (PER) secara simultan?

2. Apakah variabel variance of earning growth (VEG), net profit margin, dan debt to equity ratio berpengaruh signifikan terhadap tingkat price earning ratio (PER) secara parsial?

3. Berapa besar pengaruh dari variabel variance of earning growth

(VEG), net profit margin, dan debt to equity ratio terhadap tingkat

price earning ratio (PER)?

4. Variabel independen manakah yang paling dominan berpengaruh

signifikan terhadap tingkat price earning ratio (PER)?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan utama dalam penelitian ini adalah:

a. Untuk menganalisis pengaruh signifikan variance of earning growth

(VEG), net profit margin, dan debt to equity ratio terhadap tingkat

b. Untuk menganalisis pengaruh signifikan variance of earning growth

(VEG), net profit margin, dan debt to equity ratio terhadap tingkat

price earning ratio (PER) secara parsial.

c. Untuk menganalisis besarnya pengaruh dari variance of earning growth (VEG), net profit margin, dan debt to equity ratio terhadap tingkat price earning ratio (PER).

d. Untuk menganalisis variabel independen yang paling dominan

berpengaruh secara signifikan terhadap tingkat price earning ratio

(PER).

2. Manfaat Penelitian

Dengan adanya latar belakang yang telah diuraikan, permasalahan

serta tujuan yang ingin dicapai dalam penelitian ini, manfaat yang dapat

diambil adalah sebagai berikut :

1. Bagi investor, dengan melakukan penelitian tentang beberapa

faktor terhadap price earning ratio, maka manfaat yang diharapkan dari hasil penelitian ini adalah hasil analisisnya

diharapkan dapat dipakai sebagai masukan bagi investor dan para

pelaku pasar modal dalam melakukan penilaian terhadap suatu

saham berkaitan dengan pengambilan keputusan untuk melakukan

penempatan modal dan investasi pada perusahaan di Bursa Efek

2. Bagi manajer keuangan, penelitian ini dapat menambah wawasan

tentang manajemen keuangan khususnya bagi perusahaan, bahwa

investor akan melihat segala macam informasi yang ada dan dapat

digali untuk menetapkan keputusan investasi. Untuk itu, manajer

keuangan dapat menentukan kebijakan untuk meningkatkan

kesejahteraan bagi stockholder dan keuntungan perusahaan. 3. Bagi para akademisi, penelitian ini diharapkan dapat memberikan

tambahan literatur yang membantu di dalam perkembangan ilmu

akuntansi dan menambah wawasan tentang analisis saham.

4. Bagi penulis, penelitian ini memberikan pengetahuan dan

pengalaman tambahan dalam menekuni dan mempraktekkan teori

BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi

kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan.

Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva

tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu

mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling

murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.1

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan

sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha

mendapatkan dana perusahaan dengan biaya yang murah, serta usaha untuk

menggunakan dan mengalokasikan dana tersebut secara efisien.2

Tujuan manajemen keuangan perusahaan adalah memaksimalkan

kekayaan para pemegang saham, yang berarti meningkatkan nilai perusahaan

yang merupakan ukuran nilai objektif oleh publik dan orientasi pada

kelangsungan hidup perusahaan.3

1 Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta,

hlm. 3, 2009.

2

Sutrisno, loc. cit. 3

Fungsi manajemen keuangan dapat dirinci ke dalam tiga bentuk kebijakan

perusahaan, yaitu (1) keputusan investasi, (2) keputusan pendanaan, dan (3)

kebijakan dividen. Setiap fungsi harus mempertimbangkan tujuan perusahaan;

mengoptimalkan kombinasi tiga kebijakan keuangan yang mampu

meningkatkan nilai kekayaan bagi para pemegang saham.4

B. Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

meliputi dua laporan utama, yaitu Neraca dan Laporan Rugi-laba. Laporan

keuangan disusun dengan maksud untuk menyediakan informasi keuangan

suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan

pertimbangan dalam mengambil keputusan. Pihak-pihak yang berkepentingan

tersebut antara lain manajemen, pemilik, kreditor, investor, dan pemerintah.5

Financial statement analysis generally begins with a set of financial ratios designed to reveal a company's strengths and weaknesses as compared with other companies in the same industry, and to show whether its financial position has been improving or deteriorating over time.6

Analisis laporan keuangan adalah segala sesuatu yang menyangkut

penggunaan informasi akuntansi untuk membuat keputusan bisnis dan

4

Harmono, “Manajemen Keuangan: Berbasis Balance Scorecard, Pendekatan Teori, Kasus, dan Riset Bisnis”, Bumi Aksara, Jakarta, hlm. 6, 2009.

5

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 9, 2009.

6

investasi. Laporan keuangan dirancang bagi pengusaha, investor, dan kreditor

dimana mereka harus memahami bagaimana membaca, mengartikan, serta

menganalisis laporan keuangan. Laporan keuangan melaporkan posisi

keuangan perusahaan pada suatu waktu tertentu maupun selama beberapa

periode yang lalu.7 Diantara laporan keuangan yang diterbitkan perusahaan

kepada pemegang saham, laporan tahunan / annual report adalah laporan yang paling penting. Laporan tahunan ini diterbitkan setiap tahun oleh perusahaan

kepada para pemegang saham.8

C. Pasar Modal

Pengertian pasar modal secara umum menurut Keputusan Menteri

Keuangan RI No. 1548/KMK/1990 tentang peraturan pasar modal adalah suatu

sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank

komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan

surat-surat berharga yang beredar (efek).9

Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga

yang bersifat jangka panjang, seperti saham, sertifikat saham, dan obligasi.

Dalam perekonomian suatu negara, sumber dana bagi pembiayaan perusahaan

sangat terbatas, maka perlu dicarikan sumber pembiayaan yang bersifat jangka

7

Astuti, Dewi, ”Manajemen Keuangan Perusahaan”, Ghalia Indonesia, Jakarta, hlm. 29, 2004.

8

Astuti, Dewi, op. cit., hlm. 15. 9

panjang.10 Untuk itu, adanya pasar modal sebagai alternatif bagi sumber

pembiayaan jangka panjang diharapkan dapat mendukung roda pembangunan,

khususnya di sektor swasta, sehingga dapat berjalan sesuai rencana.11

Pasar modal adalah pasar keuangan untuk dana-dana jangka panjang.

Dana jangka panjang adalah dana yang jatuh temponya lebih dari satu tahun.

Dalam arti sempit pasar modal adalah suatu tempat yang terorganisasi dimana

efek-efek diperdagangkan di bursa efek.12

Pasar modal sebagai wadah untuk mencari dana bagi perusahaan dan

wadah investasi bagi pemodal menyangkut kepentingan banyak pihak. Karena

itu diperlukan suatu iklim investasi yang baik, dan berlakunya pelaksanaan,

pembinaan dan pengawasan yang baik harus ada instansi yang mengatur.

Kegiatan di lantai bursa diatur oleh lembaga yang disebut sebagai bursa efek

yang dikelola oleh swasta, seperti di Jakarta dikelola oleh PT. Bursa Efek

Jakarta atau Jakarta Stock Exchange dan di Surabaya dikelola oleh PT. Bursa Efek Surabaya (BES). Sedangkan pengawasan pelaksanaan kegiatan pasar

modal dilakukan oleh pemerintah melalui Badan Pengawas Pasar Modal atau

BAPEPAM.13 Pengertian bursa efek atau stock exchange adalah suatu sistem yang terorganisir yang mempertemukan antara penjual dan pembeli efek. Bursa

10

Anoraga dan Ninik Widiyanti, “Pasar Modal Keberadaan dan Manfaatnya Bagi Pembangunan”, Aneka Cipta, Jakarta, hlm. 9, 1995.

11

Anoraga dan Ninik Widiyanti, loc. cit.

12

Astuti, Dewi, ”Manajemen Keuangan Perusahaan”, Ghalia Indonesia, Jakarta, hlm. 48, 2004.

13

efek ini berfungsi untuk menjaga kontinuitas pasar dan menciptakan harga efek

yang wajar melalui mekanisme permintaan dan penawaran.14

Pasar modal merupakan indikator kemajuan perekonomian suatu negara

dan turut menunjang perkembangan ekonomi negara yang bersangkutan. Sisi

lain adanya pasar modal adalah dengan makin banyaknya perusahaan yang

akan go public, yang berarti sebagian saham dari perusahaan-perusahaan tersebut akan ikut dimiliki oleh masyarakat luas dan secara makro ekonomi

merupakan pemerataan pendapatan. Sedangkan dari sisi peningkatan kualitas

perusahaan yang beroperasi, perusahaan publik harus bersifat terbuka, sehingga

dari segi manajemen perusahaan dituntut memiliki profesionalisme yang tinggi

agar kualitas perusahaan ikut meningkat.15

Pasar modal diartikan sebagai pasar untuk berbagai sekuritas dalam

jangka panjang yang bisa diperjualbelikan. Seiring dengan adanya

perkembangan tekonologi yang pesat, terutama dalam bidang komunikasi,

maka penawaran dan pembelian antara dua pihak atau lebih tidak perlu diikuti

oleh pertemuan fisik pada tempat tertentu. Pasar modal pada era sekarang ini

merupakan sarana untuk mempertemukan pihak yang memerlukan dana

(peminjam) dan pihak yang mempunyai kelebihan dana (pemberi pinjaman).

Dengan demikian, pasar modal merupakan salah satu alternatif

pembelanjaan bagi masyarakat (individu ataupun lembaga) yang mempunyai

14

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 300, 2009.

15

kelebihan dana. Melalui mekanisme kegiatan pasar modal dapat diharapkan

dana yang ada dimasyarakat bisa disalurkan untuk membiayai kegiatan yang

bersifat produktif yang dilaksanakan oleh dunia usaha.16

Di sisi perusahaan yang memerlukan dana atau emiten, para emiten

melihat bahwa pencarian dana melalui pasar modal merupakan pilihan

pembiayaan yang lain, kemudian mereka memanfaatkan kesempatan ini dengan

mengeluarkan saham atau obligasi. Obligasi merupakan surat hutang yang

dikeluarkan oleh perusahaan dengan nilai nominal tertentu yang akan

dibayarkan saat jatuh tempo, dan memberikan bunga tertentu.17 Semakin efisien

dan efektif pengelolaan pasar modal, maka semakin banyak pula para calon

emiten yang berdatangan ke pasar modal, berarti hal ini sekaligus pula

memperbaiki posisi equity atau modalnya, dan pada akhirnya akan dapat memperkuat daya saingnya di industri masing-masing. Karena surat berharga

saham dan obligasi itu dijual kepada masyarakat, maka persyaratan full disclousure (informasi penuh yang diberikan perusahaan sebagai lampiran pada laporan keuangan)dan full transparancy (transparansi penuh atau keterbukaan) harus pula dipenuhi oleh emiten yang bersangkutan.

Masyarakat pemodal membeli suatu komoditi yang sangat abstrak dan

oleh karenanya kualitas dari komoditi, yaitu saham dan atau obligasi ditentukan

16

Reilly, Frank K., dan Brown, Keith C., “Investment Analysis and Portfolio Management”, Seventh Edition. USA: South Western-Thomson, p. 107, 2000.

17

oleh kualitas informasi yang tersedia dari perusahaan emiten. Apabila informasi

tidak tersedia berarti kualitas dari barang yang diperjualbelikan akan dapat

merugikan penanam modalnya. Dalam hal ini, peranan dari lembaga-lembaga

penunjang pasar modal, seperti Bappepam, akuntan publik, notaris, konsultan

hukum, penjamin emisi, quarantor, penilai dan wali amanat sangat diperlukan

keberadaannya. Pada awal ketika calon emiten berniat go public (pemberian kesempatan kepada masyarakat luas untuk ikut serta memiliki suatu

perusahaan) akan sangat menentukan kualitas akhir instrumen pasar modal

yang akan dikeluarkan.

D. Sejarah Perkembangan Pasar Modal di Indonesia 1. Bursa Efek Jakarta

Sejarah pasar modal Indonesia sebenarnya telah mulai sejak

pemerintah Hindia Belanda. Pada tanggal 14 Desember 1912, dengan

bantuan pemerintah kolonial Belanda, bursa efek pertama Indonesia

didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai

Jakarta saat ini. Pendirian bursa efek (stock exchange) di Batavia adalah dalam rangka memupuk sumber pembiayaan bagi perkebunan milik Batavia

yang tumbuh secara besar-besaran di Indonesia. Bursa Batavia sempat

ditutup selama periode perang dunia pertama dan kemudian dibuka lagi

pada 1925.18 Selain bursa Batavia, pemerintah kolonial juga

mengoperasikan bursa paralel di Surabaya pada tanggal 11 Januari 1925

18

dan di Semarang pada tanggal 1 Agustus 1925. Namun kegiatan bursa ini

dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi dengan memperdagangkan saham

dan obligsi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum

perang dunia.19

Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah

meluncurkan program nasionalisasi pada tahun 1956. Sejak tahun 1956

pemerintah telah mencoba untuk mengaktifkan kembali pasar modal

sebagai sarana pembiayaan kegiatan ekonomi. Pada awalnya pemerintah

mendorong pertumbuhan pasar modal melalui pemberian fasilitas

perpajakan, baik kepada perusahaan-perusahaan yang go public maupun para investor, serta lembaga-lembaga penunjang yang terkait, termasuk

broker dan dealer. Fasilitas perpajakan kemudian dihapuskan setelah

diberlakukan peraturan perpajakan yang baru pada tahun 1983, sedangkan

pajak penghasilan atas bunga deposito dan tabungan berjangka lainnya

ditunda pemungutannya. Keadaan ini sudah tentu mengakibatkan iklim

investasi di pasar modal kurang menarik. Oleh karena itu, pemerintah

berusaha mendorong kembali pertumbuhan pasar modal dengan

mengeluarkan paket-paket deregulasi, seperti paket Desember 1987, paket

Oktober 1988, dan paket Desember 1988. Salah satu isi paket tersebut yang

19

terpenting adalah dinaikkannya pajak penghasilan atas bunga deposito dan

tabungan berjangka lainnya sebesar 15% final. Kebijaksanaan pengenaan

pajak final atas tabungan, ternyata berdampak sangat positif terhadap pasar

modal, karena pendapatan masyarakat pemodal menjadi berkurang,

sehingga mereka cenderung mencari alternatif lain dalam menginvestasikan

uangnya.20

Tidak sampai tahun 1977, bursa saham kembali dibuka dan

ditandatangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi

baru di bawah Departemen Keuangan. Kegiatan perdagangan dan

kapitalisasi pasar saham pun mulai meningkat dan mencapai puncaknya

pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor

swasta. Pada tanggal 13 Juli 1992, bursa saham di swastanisasi menjadi PT.

Bursa Efek Jakarta (BEJ). Swastanisasi bursa saham menjadi PT. BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal (BAPEPAM). Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading Sistem (JATS), sebuah sistem perdagangan otomatis yang menggantikan sistem perdagangan manual. Sistem baru ini dapat

memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan

lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual. Tahun 2002, BEJ juga menerapkan perdagangan jarak

20

jauh (remote trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.21

2. Bursa Efek Surabaya

Bursa Efek Surabaya (BES) secara resmi dibuka pada 16 Juni 1989

berdasarkan Keputusan Menteri Keuangan No 654/KMK.010/1989 dengan

hanya tiga puluh enam pemegang saham. Sifat pendirian BES pada saat itu

adalah untuk mendukung program pemerintah Indonesia dibidang pasar

modal dan pengembangan ekonomi di Kawasan Timur Indonesia.

Pada 22 Juli 1995, BES berhasil bergabung dengan Bursa Paralel

Indonesia (IPSX), meninggalkan hanya dua pertukaran utama yang

beroperasi di Indonesia.

Untuk menyediakan dan memelihara fasilitas bagi anggota mengenai

perdagangan setelah pelayanan, BES juga telah menjadi pemegang saham

Sentral Efek Indonesia dan Penyimpanan (ISCD) dan Kliring Penjaminan

Indonesia. Para BES juga berpartisipasi dalam Peringkat Kredit Badan

sebagai pemegang saham.

Pada tahun 1992, sebagai bagian dari konsep terobosan BES

menghubungkan lantai perdagangan untuk banyak anggotanya di Jakarta,

seorang Electronic Long Distance Trading System (ELDISTRA) diperkenalkan. Berdasarkan model floorless, sebuah sistem baru yang

21

disebut S-MART (Surabaya Market Informasi dan Automated Remote Trading) diluncurkan pada 19 September 1996 menggantikan ELDISTRA untuk performa lebih baik secara keseluruhan.

Pada 9 Agustus 2002, BES memulai trading online, sehingga memungkinkan investor untuk perdagangan online melalui internet. Dalam perdagangan online, setiap kegiatan perdagangan sekuritas terintegrasi, mulai dari pesanan pengiriman, tatanan validasi, pencocokan order dan

penyelesaian transaksi online.

Dengan sekitar 95% dari obligasi yang diterbitkan di Indonesia

tunggal yang terdaftar di BES, pada bulan Juni 1997, BES memberikan

informasi dan sistem kutipan obligasi, yang OTC-FIS (over-the-Counter Fixed Income Services). Sistem ini memberikan kemudahan kepada pemain untuk mengutip tawaran dan bertanya, bernegosiasi dan melakukan

transaksi. Dengan demikian, diharapkan untuk menciptakan lebih

terstruktur dan transparan untuk pasar obligasi, khususnya dan instrumen

pendapatan tetap lainnya, dan pada akhirnya meningkatkan efisiensi pasar

secara keseluruhan.

Untuk melayani sebagai satu-stop jasa keuangan, pada 13 Agustus

2001, BES memperkenalkan pasar baru untuk menyediakan investor

indeks dari 45 saham yang paling likuid diperdagangkan di bursa.

Perdagangan LQ45 Futures dilakukan melalui LEMAK, Futures Automated Trading System, sistem perdagangan remote dengan berbasis pelelangan.

3. Bursa Efek Indonesia

Setelah terhenti sejak tahun 1956, Bursa Efek Jakarta diaktifkan

kembali pada tanggal 10 Agustus 1977. Pada saat itu, Bursa Efek Jakarta

dikelola oleh BAPEPAM atau Badan Pelaksana Pasar Modal (Sekarang

Badan Pengawas Pasar Modal), suatu badan yang bernaung di bawah

Departemen Keuangan. Hingga tahun 1987, perkembangan Bursa Efek

Jakarta bisa dikatakan sangat lambat, dengan hanya 24 emiten yang tercatat

dan rata-rata nilai transaksi harian kurang dari Rp. 100 juta. Pertumbuhan

yang lambat tersebut berakhir pada tahun berikutnya ketika pemerintah

mengeluarkan deregulasi dibidang perbankan dan pasar modal melalui

Pakto 1988.

Dengan pertumbuhan yang pesat dan dinamis, bursa efek perlu

ditangani secara lebih serius. Untuk menjaga objektifitas dan mencegah

kemungkinan adanya conflict of interest,fungsi pembinaan dan operasional bursa harus dipisahkan dan dikembangkan dengan pendekatan yang lebih

profesional. Akhirnya, pemerintah memutuskan sudah tiba waktunya untuk

Bursa Efek Jakarta dan diresmikan oleh Menteri Keuangan pada tanggal 13

Juli 1992.

Pertumbuhan bursa efek pada tahun-tahun berikutnya menjadi

semakin cepat, terutama sejak dilakukan sistem otomasi perdagangan pada

tanggal 25 Mei 1995. Semua indikator perdagangan seperti nilai, volume

dan frekuensi transaksi menunjukkan pertumbuhan yang luar biasa. Pada

tahun 2007, rata-rata nilai transaksi telah mencapai angka di atas Rp. 4,3

triliun per hari. Bahkan pada tahun 2008, sampai dengan semester pertama,

rata-rata nilai transaksi harian meningkat menjadi Rp. 5,6 triliun. Meskipun

pada Semester II, terjadi penurunan karena ada krisis “subprime” di Amerika yang mempengaruhi semua bursa di dunia tidak terkecuali

Indonesia, akan tetapi rata-rata nilai transaksi pada tahun 2008 masih lebih

tinggi dari tahun 2007, yaitu sebesar Rp. 4,5 triliun. Angka-angka tersebut

meningkat luar biasa jika dibandingkan dengan awal-awal swastanisasi

bursa efek atau sebelum diberlakukan otomasi perdagangan. Pada tahun

1994, rata-rata nilai transaksi hanya sebesar Rp. 104 miliar per hari. Hal ini

berarti dalam kurun waktu 14 tahun rata-rata nilai transaksi harian telah

meningkat sebesar lebih kurang 4.000%.

Seiring dengan perkembangan pasar dan tuntutan untuk lebih

meningkatkan efisiensi serta daya saing di kawasan regional, maka efektif

dengan PT. Bursa Efek Surabaya dan berganti nama menjadi PT. Bursa

Efek Indonesia.

E. Saham

Saham merupakan surat bukti kepemilikan perusahaan atau penyertaan

pada perusahaan yang berbentuk perseroan terbatas (PT). Di pasar modal

Indonesia, transaksi saham sangat dominan dibandingkan dengan obligasi.22

Adapun manfaat kepemilikan saham antara lain pemilik saham dapat perolehan

deviden, yakni merupakan bagian dari keuntungan perusahaan yang dibagikan

kepada pemilik saham.

Saham dibagi menjadi dua, yaitu saham biasa dan saham preferen.

Apabila perusahaan hanya mengeluarkan satu jenis saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock). Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham

biasa.23 Saham preferen dapat dikatakan serupa dengan saham biasa. Hal ini

disebabkan karena dua hal pokok, yaitu : mewakili kepemilikan ekuitas dan

diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham

tersebut, dan membayar (memperoleh) dividen. Sedangkan persamaan saham

preferen dengan obligasi terletak pada tiga hal, yaitu : ada klaim atas laba dan

22

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 310, 2009.

23

aktiva sebelumnya, dividennya tetap selama masa berlaku dari saham, dan

memiliki hak tebus serta dapat dipertukarkan dengan saham biasa.

F. Pendekatan Penilaian Harga Saham

Secara umum pendekatan dalam analisis dan penilaian saham ada dua,

yaitu analisis sekuritas fundamental (fundamental security analysis) atau analisis perusahaan (company analysis) dan analisis teknis (technical analysis).24

Analisis fundamental merupakan alat analisis yang disusun berdasarkan

atas data-data historis perusahaan, yaitu data-data yang telah lewat berupa

laporan keuangan. Analisis ini sering disebut dengan company analysis (Ang, 1997 : 10.9).25 Company analysis merupakan analisis tentang kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan operasionalnya, dan juga

bagaimana prospeknya dimasa yang akan datang. Dalam analisis fundamental

terdapat pendekatan yang dapat dilakukan yaitu pendekatan deviden, net asset

dan pendekatan price earning ratio.26

Analisis teknikal merupakan upaya untuk memperkirakan dengan

mengamati perubahan faktor analisis di masa lalu. Analisis teknikal tidak

memperhatikan faktor-faktor fundamental (seperti : penjualan, pertumbuhan

24

Jogiyanto, “Teori Portofolio dan Analisis Investasi”,edisi kedua, BPFE, Yogyakarta, hlm. 88, 2000.

25

Anoraga, Pandji, ”Pasar Modal Keberadaan dan Manfaatnya bagi Pembangunan”, Rineka Cipta, Jakarta, hlm. 101, 1997.

26

penjualan, biaya, dan kebijakan deviden) yang diperkirakan mempengaruhi

harga saham. Analisis teknikal mengasumsikan bahwa harga saham

mencerminkan informasi yang ditujukan oleh perubahan harga diwaktu lalu

sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut

akan terjadi berulang, dengan demikian analisis utamanya berwujud grafik atau

chart.27

G. Rasio Keuangan

Rasio-rasio keuangan dapat dikelompokkan ke dalam lima kategori, yaitu

rasio likuiditas (liquidity ratio), rasio aktivitas (activities ratio), rasio rentabilitas (profitability ratio), rasio solvabilitas (solvency ratio), dan rasio pasar (market ratio).28 Dalam penelitian ini tidak semua kelompok rasio tersebut digunakan untuk menganalisis. Adapun rasio dan karakteristik

keuangan yang digunakan dalam penelitian ini adalah:

1. Rasio Solvabilitas(Solvency ratios)

Rasio solvabilitas berfungsi untuk menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio ini

disebut juga leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman untuk memperoleh keuntungan.29

27

Husnan, Suad, “Dasar-dasar Teori Portofolio dan Analisis Sekuritas”, Edisi Ketiga, UPP AMP YKPN, Yogyakarta, hlm. 315, 2001.

28

Ang, Robert, “Buku Pintar Pasar Modal Indonesia”, Cetakan Pertama, Media Soft, Indonesia, hlm. 23, 1997.

29

Debt management ratios reveal the extent to which the firm is financed with debt and its likelihood of defaulting on its debt obligations.30

Solvabilitas adalah kemampuan perusahaan untuk membayar

utang jangka-panjang saat utang jatuh tempo.Keadaan solvabel juga

bergantung dari daya untuk menghasilkan; dalam jangka panjang

perusahaan tidak dapat membayar utangnya, kecuali perusahaan

menghasilkan laba. Suatu struktur modal yang di-leverage, membebani perusahaan dengan beban bunga tetap yang menyebabkan

penghasilan menjadi tidak mantap. Utang yang berlebihan dapat juga

menyulitkan perseroan untuk meminjam dana pada suku bunga wajar

saat pasar uang sedang ketat.

Rasio utang salah satunya terdiri dari debt to equity ratio (DER) yang merupakan salah satu rasio dalam kelompok rasio solvabilitas,

dan merupakan indikator dari proporsi hutang perusahaan terhadap

investasi pemegang saham.

2. Rasio Pasar

Rasio pasar atau rasio penilaian ini merupakan suatu rasio untuk

mengukur kemampuan perusahaan dalam menciptakan nilai pada

masyarakat (investor) atau pada para pemegang saham. Rasio ini

30

memberikan informasi seberapa besar masyarakat menghargai

perusahaan, sehingga mereka mau membeli saham perusahaan dengan

harga yang lebih tinggi dibanding dengan nilai buku saham.31

Market value ratios relate the firm's stock price to its earnings, cash flow, and book value per share, thus giving management an indication of what investors think of the company's past performance and future prospects.32

Salah satu dari rasio pasar ini adalah price earning ratio (PER), yang mengukur seberapa besar perbandingan antara harga saham

perusahaan dengan keuntungan yang akan diperoleh oleh para

pemegang saham.

3. Rasio Profitabilitas / Rentabilitas

Rasio ini menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Kemampuan perusahaan untuk

mendapatkan keuntungan yang baik dan laba atas investasi menjadi

indikator tentang kesehatan keuangan dan efisiensi manajemennya.

Penghasilan yang buruk merusak harga pasar saham maupun

dividen.33

31

Sutrisno, ”Manajemen Keuangan: Teori, Konsep, dan Aplikasi”, Ekonisia, Yogyakarta, hlm. 224, 2009.

32

Brigham, Eugene F. dan Ehrhardt, Michael C., “Financial Management: Theory and Practice”, Twelfth Edition, Thomson Learning, Inc., United States of America, p. 145, 2008.

33

Rasio rentabilitas (profitabilitas) menunjukkan keberhasilan

perusahaan di dalam menghasilkan keuntungan atau merupakan hasil

akhir bersih perusahaan dari berbagai kebijakan dan keputusan yang

telah diambil.

Profitability ratios show the combined effects of liquidity, aset management, and debt management policies on operating results.34

Dalam penelitian ini rasio rentabilitas (profitabilitas) diwakili

oleh net profit margin. net profit margin berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya.

H. Price Earning Ratio (PER)

Price earning ratio merupakan salah satu pendekatan yang sering digunakan oleh analis sekuritas untuk menilai suatu saham. Pendekatan ini

mendasarkan atas rasio antara harga saham per lembar yang berlaku di pasar

modal dengan tingkat keuntungan bersih yang tersedia bagi pemegang saham.

Price earning ratio adalah rasio yang membandingkan antara harga saham yang diperoleh dari pasar modal dengan laba per saham yang diperoleh

pemilik perusahaan. Semakin rendah PER, maka semakin baik prestasi yang

dicapai suatu perusahaan.35

34

Brigham, Eugene F. dan Ehrhardt, Michael C., “Financial Management: Theory and Practice”, Twelfth Edition, Thomson Learning, Inc., United States of America, p. 145, 2008.

35

Salah satu ukuran yang sering digunakan analisis investasi ialah rasio P/E.

Secara sederhana rasio ini diukur oleh harga suatu saham dibagi dengan

pendapatan suatu saham.36

PER menunjukkan besarnya harga yang bersedia dibayar oleh investor

untuk setiap dollar laba yang dilaporkan oleh perusahaan.37

Price earning ratio merupakan indikator yang dapat dipergunakan untuk menentukan apakah harga saham tertentu dinilai tinggi atau rendah.38 Price earning ratio (PER) yang tinggi dapat menunjukkan bahwa:

a. Investor mengharapkan pertumbuhan dividen yang tinggi. Dengan

pertumbuhan dividen yang tinggi, maka menarik minat para investor

untuk membeli saham, sehingga permintaan saham akan meningkat.

Peningkatan permintaan saham akan menyebabkan harga saham

meningkat.

b. Saham memiliki resiko yang rendah, sehingga investor tertarik

dengan kembalian yang rendah. Investor yang “risk aversion” lebih menyukai saham dengan resiko rendah, mereka di dalam

menginvestasikan dananya akan memilih saham yang beresiko

rendah. Dengan demikian, permintaan saham yang beresiko rendah

36

Rodoni, Ahmad, “Analisis Teknikal dan Fundamental Pada Pasar Modal”, CSES Press, hlm. 65, 2005.

37

Brigham, Eugene F. dan Louis C. Gapenski, “Intermediate Financial Management”, Fifth Edition, The Dryden Press, New York, 1996.

38

akan meningkat yang akan mengakibatkan harga saham tersebut

naik.

c. Perusahaan diharapkan mampu mencapai pertumbuhan rata-rata,

sementara dilain pihak, mampu membagikan laba dalam proporsi

yang besar. Pertumbuhan dan pembagian laba yang tinggi akan

menumbuhkan minat para investor untuk membeli saham tersebut,

sehingga akan menaikkan permintaan saham dan pada akhirnya

akan menaikkan harga saham tersebut.

Dari ketiga hal diatas dapat ditarik kesimpulan bahwa price earning ratio

(PER) yang tinggi akan menyebabkan harga saham yang tinggi, begitu pula

sebaliknya, price earning ratio (PER) yang rendah akan menyebabkan harga saham yang rendah.

Price earning ratio merupakan salah satu indikator yang sering digunakan analis sekuritas untuk menilai harga suatu saham yang diperdagangkan di pasar

modal. Menurut Simamora (2000:531), penghitungan PER dinyatakan dengan

formulasi sebagai berikut:

Gibson (1992) seperti dikutip dari Sartono Munir (1997) mengatakan

bahwa rasio ini dilihat oleh investor sebagai ukuran kemampuan menghasilkan

laba masa depan (future earnings) dari suatu perusahaan. Investor dapat Harga pasar per lembar saham biasa

Price earning ratio=

mempertimbangkan rasio tersebut guna memilah-milah saham mana yang

nantinya dapat memberikan keuntungan yang besar di masa yang akan datang,

dengan pertimbangan jika perusahaan dengan pertumbuhan tinggi (high growth) biasanya mempunyai price earning ratio yang besar; perusahaan dengan pertumbuhan yang rendah (low growth) biasanya memilki PER yang rendah.

Menurut Elyzabeth Indrawati Marpaung (2003), dalam penelitiannya

yang berjudul “perubahan dividend yield dan perubahan price earning ratio

berpengaruh terhadap perubahan harga saham”, PER menggambarkan harga

saham di bursa pada tanggal neraca atau tanggal yang lain dibandingkan laba

per lembar saham selama satu periode. Jika PER tinggi, berarti harga saham itu

terlalu mahal atau dengan harga tertentu hanya memperoleh laba yang kecil.

Dengan demikian, calon pembeli saham akan memperoleh keuntungan lebih

besar jika pembeliannya pada saat PER rendah karena saham cenderung akan

mengalami kenaikan harga. Sementara itu, jika PER menunjukkan nilai yang

tinggi, maka hal ini menunjukkan saat yang tepat untuk menjual saham.

Dengan kata lain, pengetahuan tentang PER bagi investor berguna untuk

mengetahui kapan harus membeli dan menjual sahamnya sehingga dapat

memperoleh keuntungan yang maksimal dari selisih harga (capital gain). PER dipergunakan oleh berbagai pihak atau investor untuk membeli

saham perusahaan dengan PER yang kecil, karena PER yang kecil

Keputusan yang diambil untuk membeli saham dengan PER, yaitu pertama

sekali membandingkan dengan PER saham sejenis atau industrinya, bahkan

dilihat dari PER pasarnya. Saham tersebut layak dibeli karena murah

dibandingkan dengan sejenisnya PER yang bagus adalah PER yang rendah,

karena harganya murah sehingga investor tertarik untuk membeli saham dengan

PER yang rendah.

Dari penjelasan di atas dapat disimpulkan bahwa harapan investor

terhadap earning perusahaan pada masa yang akan datang, direfleksikan pada harga saham yang bersedia mereka bayar atas saham perusahaan tersebut yang

selanjutnya berpengaruh terhadap PER. Dengan mengetahui besarnya PER

suatu perusahaan, analis bisa memperkirakan bagaimana posisi suatu saham

relatif terhadap saham-saham lainnya, apakah saham tersebut dibeli atau tidak.

Besarnya nilai PER biasanya terkait dengan tahap pertumbuhan perusahaan,

sehingga perusahaan-perusahaan yang berada dalam tahap pertumbuhan

biasanya memiliki PER yang lebih tinggi dibandingkan dengan perusahaan

yang berada dalam kondisi yang sudah mapan.

I. Variance of Earning Growth (VEG)

Setiap saham yang beredar dalam pasar modal mempunyai resiko yang

dapat merugikan investor jika tidak cermat dalam menanganinya. Varian ini merupakan proxi dan resiko. Variance of earnings growth (VEG) mencerminkan ketidakpastian perusahaan dalam memperoleh laba. Perusahaan

reputasi yang baik dalam mempertahankan payout ratio (persentase pengeluaran/pembayaran). Variance of earning growth yang tinggi mengindikasikan bahwa perusahaan tersebut tidak memiliki profitabilitas yang

stabil serta kurang perhatian perusahaan pada manajemen laba, akibatnya

terjadi ketidakpastian perolehan deviden bagi investor.

Dalam penelitian ini, menggunakan variance of earning growth sebagai resiko yang akan ditanggung investor. Variance of earning growth (VEG) awalnya dicari melalui earning per share (EPS) atau laba per lembar saham yang diperoleh perusahaan tersebut, kemudian dicari pertumbuhan dari laba per

lembar saham. Dari laba per lembar saham itu baru dicari varian dari pertumbuhan laba. VEG mengukur seberapa besar penyimpangan tingkat

pertumbuhan laba emiten yang menunjukkan simpangan baku tingkat

pertumbuhan laba yang menggambarkan resiko tiap saham.

Resiko berhubungan positif dengan tingkat keuntungan. Semakin tinggi

suatu resiko, maka akan mengakibatkan semakin tinggi keuntungan yang

diharapkan.39

Resiko merupakan ketidakpastian yang selalu menyertai seorang investor

dalam melakukan kegiatan investasi di pasar modal. Untuk mengatasi masalah

ini investor harus mempunyai pengetahuan tertentu agar dapat membuat

perkiraan rasional pada masa yang akan datang. Dari

perkiraan-perkiraan rasional ini dibuatlah keputusan investasi, yaitu jenis investasi yang

39

diperkirakan dapat menghasilkan keuntungan yang paling besar dengan resiko

yang paling kecil. Variabel ini menunjukkan varian tingkat pertumbuhan laba

yang menggambarkan resiko dari masing-masing saham, dihitung dengan

formula :

(Fabozzi, 2000 : 822)

Keterangan :

g = Varian pertumbuhan laba

gt = pertumbuhan laba

g = rata-rata pertumbuhan laba

n = banyaknya pengamatan dalam satu sampel

Menurut Whitbeck-Kissor (1973) seperti dikutip dari Marwan dan

Heveadi (1999), dalam penelitiannya yang berjudul ”pengaruh price earning ratio model consistency”, mengemukakan bahwa variabel VEG tidak semua dalam periode penelitian berpengaruh signifikan.

Dari uraian di atas dapat disimpulkan bahwa resiko yang akan diterima

investor diukur dengan varian pertumbuhan laba saham. Faktor resiko yang

dalam penelitian ini diukur dengan VEG harus dipertimbangkan dalam

berinvestasi, karena setiap investor tidak akan lepas dari resiko. g =

J. Net Profit Margin (NPM)

Rasio ini menunjukkan keberhasilan perusahaan di dalam menghasilkan

keuntungan. Kemampuan perusahaan untuk mendapatkan keuntungan yang

baik dan laba atas investasi menjadi indikator tentang kesehatan keuangan dan

efisiensi manajemennya. Penghasilan yang buruk merusak harga pasar saham

maupun dividen.40

Net profit margin berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya. Nilai NPM ini juga berada di

antara 0 (nol) dan 1 (satu). Nilai NPM semakin besar mendekati satu, maka

berarti semakin efesien biaya yang dikeluarkan, yang berarti semakin besar

tingkat kembalian keuntungan bersih.41 Rasio rentabilitas (profitabilitas)

menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan atau

merupakan hasil akhir bersih perusahaan dari berbagai kebijakan dan keputusan

yang telah diambil.

Dalam penelitian ini, Rasio rentabilitas (profitabilitas) diwakili oleh net profit margin. Pengukuran variabel ini menggunakan model yang digunakan oleh Lukman Dendawijaya (2003), yaitu:

40

Siegel, Joel G., dan Shim Jae K., “Financial Management”, Barron Educational Series, Inc, p. 65, 1991.

41

Ang, Robert, “Buku Pintar Pasar Modal Indonesia”, Cetakan Pertama, Media Soft, Indonesia, hlm. 31, 1997.

Laba bersih

Net Profit Margin=