PENGARUH TINGKAT PEMAHAMAN, KEPATUHAN DAN

KETEGASAN SANKSI PERPAJAKAN TERHADAP

KEWAJIBAN PERPAJAKAN PENGUSAHA USAHA

KECIL DAN MENENGAH (UKM) DI WILAYAH

JAKARTA SELATAN

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Nama : Choiriyatuz Zahidah NIM : 106082002582

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH TINGKAT PEMAHAMAN, KEPATUHAN DAN

KETEGASAN SANKSI PERPAJAKAN TERHADAP

KEWAJIBAN PERPAJAKAN PENGUSAHA USAHA

KECIL DAN MENENGAH (UKM) DI WILAYAH

JAKARTA SELATAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Choiriyatuz Zahidah NIM: 106082002582

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahamad Rodoni Reskino, SE.,Ak.,M.Si NIP. 196902032001121003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Rabu Tanggal 15 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan

Ujian Komprehensif atas nama Choiriyatuz Zahidah NIM: 106082002582 dengan

judul Skripsi “Pengaruh Tingkat Pemahaman, Kepatuhan dan Ketegasan Sanksi Perpajakan terhadap Kewajiban Perpajakan Pengusaha UKM di Wilayah Jakarta Selatan)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Ujian Komprehensif

Yessi Fitri, SE., Ak., M.Si Fitri Damayanti, SE

Ketua Sekretaris

Hari ini Tanggal 31 Bulan Agustus Tahun 2010 telah dilakukan Ujian Skripsi atas

nama Choiriyatuz Zahidah NIM: 106082002582 dengan judul Skripsi

“Pengaruh

Tingkat Pemahaman, Kepatuhan Dan Ketegasan Sanksi Perpajakan Terhadap Kewajiban Perpajakan Pengusaha Usaha Kecil dan Menengah (UKM) di Wilayah Jakarta Selatan”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagaisalah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan

Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 31 Agustus 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni Reskino, SE., Ak., M.Si Ketua Sekretaris

Drs. Abdul Hamid Cebba, MBA, CPA Yessi Fitri, SE., Ak., M.Si

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Choiriyatuz Zahidah

2. Tempat & Tanggal Lahir : Bandar Lampung, 22 Juni 1987

3. Alamat : Jl. Kota Agung No.72 Taman Rejo

Bernung Gedong Tataan, Pesawaran Lampung

4. Telepon : 085730294130

II. PENDIDIKAN

1. TK Diniyah Putri Lampung Tahun 1992-1993

2. SDN Tambak Rejo 1 Jombang Tahun 1993-1999

3. SLTP Negeri 2 Jombang Tahun 1999-2002

4. MAN Tambak Beras Jombang Tahun 2002-2005

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2005-2010

III.LATAR BELAKANG KELUARGA

1. Ayah : Choirul Chuluq

2. Ibu : Azimah Mushoffie

3. Alamat : Jl. Kota Agung No. 72 Ds. Taman Rejo Kec.Bernung Kel. Gedong Tataan, Pesawaran Lampung

THE INFLUENCE OF CONSEPT LEVEL, COMPLIANCE AND TAX SANCTION FIRMNESS TOWARD TO THE TAX OBLIGATION OF

MIDDLE LOW INDUSTRY BUSINESSMAN IN SOUTH JAKARTA

ABSTRACT

This research exaimed to analyse the influence of concept level,compliance and tax sanction firmness toward to the tax obligation of middle low industry businessman. The respondent from this research are middle low industry businessman in South Jakarta. The sampling method used is convenience sampling method. The data that used by this research was primary data it was collected by questionnaires. The questionnaires can be used in analysis total 65 questionnaires from 100 questionnaires were distributed. This research used multiple regression analysis to test the hypotesis. The result of this research found that the concept level, compliance and tax sanction firmness have significantly influence to the tax obligation of middle low industry businessman.

PENGARUH TINGKAT PEMAHAMAN, KEPATUHAN DAN KETEGASAN SANKSI PERPAJAKAN TERHADAP KEWAJIBAN PERPAJAKAN PENGUSAHA USAHA KECIL DAN MENENGAH (UKM)

DI WILAYAH JAKARTA SELATAN ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh tingkat pemahaman, kepatuhan dan ketegasan sanksi perpajakan terhadap kewajiban perpajakan pengusaha UKM. Responden dari penelitian ini adalah pengusaha UKM yang berada di wilayah Jakarta Selatan.

Metode penentuan sampel menggunakan metode convenience sampling. Data yang digunakan adalah data primer yang dikumpulkan melalui kuesioner. Kuesioner yang bisa diolah adalah sejumlah 65 kuesioner dari 100 kuesioner yang disebarkan. Penelitian ini menggunakan analisis regresi berganda untuk pengujian hipotesis.

Hasil penelitian ini mengindikasikan bahwa tingkat pemahaman, kepatuhan dan ketegasan sanksi perpajakan berpengaruh signifikan terhadap kewajiban perpajakan pengusaha UKM baik secara bersama maupun terpisah.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Pengaruh Tingkat Pemahaman, Kepatuhan dan Ketegasan Sanksi Perpajakan Terhadap Kewajiban Perpajakan Pengusaha Usaha Kecil dan Menengah (UKM) di Wilayah Jakarta Selatan . Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Bpk. Choirul Chuluq dan Ibu Azimah Mushoffie, selaku orang tua terima kasih atas bantuan dan doa yang senantiasa kalian berikan untukku, tanpa mengenal lelah, kalian adalah sumber motivasiku.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

4. Bapak Afif Sulfa SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.Kakak dan adikku, 5. Bapak Prof. Dr Ahmad Rodoni selaku dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

6. Ibu Reskino, SE., Ak., M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

7. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

9. Mbak Atik, Dhe’ Hanif, Dhe’ Rosyid dan si kecil Aziz yang telah memberikan semangat, doa dan inspirasi dalam menyelesaikan skripsi ini.

10.Sahabat-sahabatku Rahmah (Lili), Siwi, Oti, Rurry, Rochmah, Sari dan Zizah yang telah banyak memberikan bantuan dan dukungan selama ini.

11.Kawan-kawanku di akuntansi D Rikawati, Iis, Zakiyah, Tiur, Ichi, Yuli, Asri, Adzilah, Putri, Puput, Santi, Novia, Kibaq, Erna, Reza, Anwar (Alm), Mas Mul, Andre, Ian, Ridho, Arif, Hirfan, Fauzi, Samsul, dan lain-lain.

12.Kawan-kawanku di Akuntansi Perpajakan Romi, Fani, Diyah, Sayuti, Tajir, Aji, Dara, Made, Ani, Ida Hamadah, Ary dan lain-lain.

13.Rekan-rekan Audit dan Akuntansi Manajemen angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis.

14.Teman Terdekat, yang telah memberikan motivasi dan perhatian yang tiada henti-hentinya, yang dengan setia menjadi pendengar setia untuk semua keluh kesahku.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Semoga Allah SWT memberikan semua kebaikan, kepada pihak yang telah disebutkan atas semua bantuannya kepada penulis. Akhir kata semoga skripsi ini dapat bermanfaat dan membantu para pembaca dan rekan-rekan mahasiswa atau mahasiswi lainnya.

Jakarta, 24 Agustus 2010

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah………...………. 1

B. Rumusan Masalah ...……….. 7

C. Tujuan dan Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Umum atas Perpajakan... 9

1. Pengertian Perpajakan... 9

4. Asas Pemungutan Pajak………... . 14

5. Sistem Pemungutan Pajak……… 15

B. Tingkat Pemahaman... 17

C. Tingkat Kepatuhan... 19

1. Pengertian Tingkat Kepatuhan... 19

2. Pelayanan Perpajakan dalam Meningkatkan Kepatuhan.... 20

D. Ketegasan Sanksi Perpajakan... 24

E. Pengusaha dan Kriteria Usaha Kecil Menengah (UKM)... 28

F. Kewajiban Perpajakan Pengusaha UKM... 29

G. Keterkaitan antar Variabel... 31

H. Penelitian Terdahulu... 35

I. Kerangka Pemikiran... 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………... 39

B. Metode Penentuan Sampel……..………..……….. 39

C. Metode Pengumpulan Data…………....………. 40

D. Metode Analisis Data………... 41

1. Uji Kualitas Data……… 41

2. Uji Asumsi Klasik……….. 42

3. Uji Hipotesis………... 44

BAB IV PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian………. 50

B. Hasil Uji Instrumen Penelitian……….. 54

C. Pembahasan……….. 69

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 72

B. Implikasi……….. 72

C. Saran……… 73

Daftar Pustaka... 75

Daftar Tabel

No. Keterangan Halaman

2.1 Penelitian Terdahulu ... 35

3.1 Tingkat Penilaian Jawaban ... 41

3.2 Operasional Variabel Penelitian ... 47

4.1 Data Sampel Penelitian ... 51

4.2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 51

4.3 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 52

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir.. 52

4.5 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja……… 53

4.6 Hasil Uji Statistik Deskriptif ... 54

4.7 Hasil Uji Validitas Variabel Tingkat Pemahaman……… 55

4.8 Hasil Uji Validitas Setelah P2 Dikeluarkan……….. 56

4.9 Hasil Uji Validitas Variabel Kepatuhan……… 57

4.10 Hasil Uji Validitas setelah K7 dikeluarkan………... 58

4.11 Hasil Uji Validitas Variabel Ketegasan Sanksi Perpajakan ... 58

4.12 Hasil Uji Validitas Variabel Kewajiban Perpajakan……… 59

4.13 Hasil Uji Reliabilitas Variabel Tingkat Pemahaman ... 59

4.14 Hasil Uji Reliabilitas Variabel Kepatuhan……… 60

4.15 Hasil Uji Reliabilitas Variabel Ketegasan Sanksi Perpajakan…….. 60

4.16 Hasil Uji Reliabilitas Variabel Kewajiban Perpajakan………. 61

4.17 Hasil Uji Multikolonieritas ... 62

4.18 Hasil Uji Koefisien Determinasi ... 65

4.19 Hasil Uji Statistik t ... 66

Daftar Gambar

No. Keterangan Halaman

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pajak merupakan pengetahuan yang harus dimiliki oleh setiap wajib

pajak, penguasaan terhadap peraturan perpajakan bagi wajib pajak akan

meningkatkan kepatuhan kewajiban perpajakan agar terhindar dari

sanksi-sanksi yang berlaku dalam ketentuan umum perpajakan. Sebagaimana

dimaklumi, suatu kebijakan berupa pengenaan sanksi dapat dipergunakan

untuk 2 (dua) maksud, yang pertama adalah untuk mendidik dan yang kedua

adalah menghukum. Dengan mendidik dimaksudkan agar mereka yang

dikenakan sanksi akan menjadi lebih baik dan lebih mengetahui hak dan

kewajibannya sehingga tidak lagi melakukan hal yang sama. Maksud yang

kedua adalah pengenaan sanksi menghukum, sehingga pihak yang terhukum

akan menjadi jera (Mulyodiwarno, 2007).

Oleh karena itu, pemahaman tentang pajak diberikan kepada pelajar

dan masyarakat, agar sejak dini pelajar dan masyarakat sudah mengetahui

pentingnya pajak terhadap negara. Pengetahuan tentang pajak atau perpajakan

sangat penting tidak hanya bagi pelajar maupun pengusaha tapi juga bagi

orang pribadi dan semua kalangan masyarakat. Hal ini disebabkan karena

terkait dengan hak dan kewajiban perpajakannya. Bagaimana mereka bisa

melaksanakan hak dan kewajibannya kalau mereka tidak tahu dan paham

meningkatkan pemahaman masyarakat tentang pajak. Hal ini merupakan tugas

utama dari Direktorat Jenderal Pajak (DJP) untuk melakukan sosialisasi

tentang perpajakan (Rizal, Blog Pajak).

Dalam sistem self assessment, Wajib Pajak dipercaya untuk

menghitung, memperhitungkan sendiri, membayar, melaporkan kewajiban

perpajakannya ke DJP (Zein, 2003 dalam Hutagaol, 2006). Self assessment

system dapat berjalan dengan baik, jika pemerintah dalam hal ini Direktorat

Jendral Pajak menjalankan ketiga fungsinya yaitu pelayanan, penyuluhan dan

penegakan hukum secara optimal. Kegiatan pelayanan meliputi segala jenis

pelayanan yang berhubungan dengan pemenuhan kewajiban maupun hak

Wajib Pajak dibidang perpajakan seperti penerbitan atau pencabutan Nomor

Pokok Wajib Pajak (NPWP), permohonan keberatan dan permohonan restitusi

Pajak Pertambahan Nilai (PPN), sedangkan kegiatan penyuluhan mencakup

penyebarluasan informasi tentang ketentuan perpajakan yang perlu diketahui

oleh wajib pajak guna pemenuhan kewajiban dan haknya dibidang perpajakan.

Kegiatan penegakan hukum terdiri dari tiga pilar yaitu, pemeriksaan pajak,

penyidikan pajak dan penagihan pajak. Kegiatan penegakan hukum bertujuan

mendorong wajib pajak untuk mematuhi ketentuan perpajakan yang berlaku.

Dengan demikian, penyuluhan maupun penegakan hukum merupakan bentuk

lain dari pelayanan pajak (Hutagaol, 2006). Dalam sistem ini diharapkan wajib

pajak memiliki kesadaran terhadap pemenuhan kewajibannya, kejujuran

membayar pajak, dan disiplin dalam menjalankan peraturan

perundang-undangan perpajakan.

Kepatuhan pajak merupakan persoalan yang sudah biasa sejak dulu

ada di perpajakan. Di dalam negeri, rasio kepatuhan wajib pajak dalam

melaksanakan pemenuhan kewajiban perpajakannya dari tahun ke tahun masih

menunjukkan persentase yang tidak mengalami peningkatan secara berarti.

Hal ini didasarkan jika kita melihat perbandingan jumlah wajib pajak yang

memenuhi syarat patuh di Indonesia sedikit sekali jika dibandingkan dengan

jumlah total wajib pajak terdaftar. Jika tingkat kepatuhan pajak rendah, maka

secara otomatis akan berdampak rendah terhadap penerimaan pajak, sehingga

menurunkan tingkat penerimaan Anggaran Pendapatan dan Belanja Negara

(APBN) pula. Dari berbagai data indikator kepatuhan pajak tersebut, terlihat

bahwa terdapat permasalahan kepatuhan pajak di Indonesia yang masih

menunjukkan tingkat kepatuhan yang rendah (Widodo, 70:2010).

Dengan mematuhi hukum yang berlaku, secara tidak langsung wajib

pajak telah menegakkan budaya disiplin pada diri sendiri. Kedisiplinan yang

ia tetapkan secara tidak langsung membantu pemerintah dalam hal

menentukan kebijakan, tentunya kebijakan yang terkait dengan dunia usaha.

Dengan patuh kepada hukum yang berlaku, setidaknya ia telah membuat

pemerintah merasa dihargai. Selain itu kepatuhan pengusaha tersebut

merupakan bentuk paling kecil dari tindakan yang dapat dilakukan terhadap

namun memberikan semangat kepatuhan dalam hukum (Susanta dan

Syamsudin, 11:2009).

Peranan usaha skala kecil dan menengah dalam perekonomian

akhir-akhir ini mulai banyak diperhitungkan dalam proses merencanakan suatu

kebijakan di bidang perpajakan. Hal tersebut adalah salah satu bagian dari

usaha meningkatkan peranan pengusaha dalam proses pengambilan keputusan

dan kebijakan dalam lingkungan otoritas pajak. Sebagai negara berkembang,

Indonesia perlu memperhatikan usaha kecil dan menengah (UKM) secara

serius. Dengan tumbuh kembangnya UKM membuat kinerja usaha lebih baik

sehingga mampu menyediakan tenaga kerja yang produktif dan meningkatkan

produktivitas. Adanya UKM ini dapat menjadi pendorong dan pendukung

hidupnya perusahaan-perusahaan besar (Susanta dan Syamsudin, 4:2009).

Apabila diperhatikan dengan lebih seksama, selama ini perekonomian

dalam negeri secara umum masih buruk, tetapi harus kita akui bahwa beberapa

sektor usaha (terutama sektor swasta), masih menunjukkan kinerja yang cukup

bagus. Usaha yang bisa dikatakan bertahan hidup dalam segala situasi dan kondisi

tersebut kebanyakan adalah usaha kecil dan menengah. Banyaknya usaha-usaha

tersebut, baik yang berskala kecil maupun menengah bila diperhatikan dengan

sungguh-sungguh merupakan sumber pajak yang dapat dipergunakan untuk

menambah pendapatan negara. Sebagai contoh adalah usaha yang mulai

meramaikan industri jasa maupun industri perdagangan di wilayah Jakarta Selatan

seperti di daerah Mampang, Pondok Pinang, Bintaro, Tebet, Kebayoran Lama,

Dalam sistem self assessment, wajib pajak memiliki kewajiban untuk

menghitung, menyetor dan melaporkan kewajiban perpajakannya, tidak terkecuali

wajib pajak kecil, dimana mereka memiliki kewajiban yang sama dengan wajib

pajak dalam negeri yang lain. Namun, bagi sebagian besar wajib pajak kecil,

untuk melakukan pembukuan transaksinya ini akan terasa sulit dilakukan.

Terutama kebijakan perpajakan yang membebani wajib pajak kecil ini akan

berpengaruh terhadap tingkat kepatuhan dalam pemenuhan kewajiban

perpajakannya. Selain itu, ketidaktahuan mengenai kebijakan perpajakan bagi

wajib pajak kecil akan menghambat pelaksanaan kewajiban perpajakan (Widodo,

173:2010).

Program kemitraan usaha kecil menengah dengan industri-industri

skala besar pun digulirkan agar tercapai sinergi antar keduanya, khususnya

bagi usaha kecil menengah seperti peluang pasar, modal kerja dan manajemen.

UKM memiliki beberapa kelemahan antara lain adalah menghadapi

ketidakpastian pasar, ketidakpastian dapat bertahan hidup atau tidak dalam

tahun pertama usaha, serta adanya pembukuan yang tidak jelas.

Kelemahan-kelemahan inilah yang bisa mempengaruhi pemahaman dan kewajiban setiap

pengusaha UKM dalam memenuhi kewajiban perpajakannya. Harapan

selanjutnya yaitu adanya regulasi yang mendukung sekaligus mendorong

berkembangnya usaha kecil menengah tersebut secara menyeluruh, seperti

persoalan perpajakannya (Wibowo, 2004).

Dalam perkembangannya, UKM diharapkan kemandiriannya dan

menjadi salah satu elemen penting yang mendukung industri-industri besar

saatnya dilakukan agar sektor usaha kecil menengah mampu tumbuh di

kancah perekonomian nasional, bahkan bersaing dalam bisnis global. Institusi

pemerintah yang terkait dengan sektor industri yang menjadi bidang

kompetensinya semestinya menjadi motivator penggerak usaha kecil

menengah, termasuk bagaimana Direktorat Jendral Pajak (DJP) peduli

terhadap pemajakan usaha kecil menengah ini. Pajak menjadi bagian yang

tidak terpisahkan dari pengembangan usaha kecil menengah secara

terintegrasi. Keberpihakan dan kepedulian Direktorat Pajak terhadap usaha

kecil menengah seperti pemberian insentif pajak yang menjadi sangat penting

jika tidak memungkinkan tax holiday. Rancangan Undang-Undang (RUU)

Perpajakan yang sedang menunggu pembahasan dari Dewan Perwakilan

Rakyat (DPR) merupakan salah satu yang dapat kita cermati secara seksama.

Jangan sampai terjadi undang-undang perpajakan yang baru justru

menyurutkan semangat berwirausaha kecil menengah tersebut (Wibowo,

2004).

Pajak memiliki fungsi budgeteir yaitu, untuk mengisi kas Negara

sesuai dengan Undang-Undang yang berlaku dan digunakan untuk membiayai

pengeluaran-pengeluaran negara. Berdasarkan fungsi pajak sebagai fungsi

budgeter, maka sangat diperlukan adanya kesadaran dan kedisiplinan

masyarakat untuk memahami dan mematuhi kewajiban perpajakan sebagai

warga negara Indonesia (Liana, 2007)

Selain sebagai fungsi budgeteir, pajak juga memiliki manfaat yaitu

mengatur mekanisme berkembangnya sektor-sektor riil. Usaha kecil

menengah yang berkembang memberi harapan nyata terhadap tumbuhnya

sektor riil, yakni kegairahan perekonomian sekaligus membuka peluang

lapangan pekerjaan baru yang berarti mengurangi pengangguran. Kebijakan

pajak bagi usaha kecil menengah yang terdapat dalam Undang-Undang

Perpajakan yang baru mudah-mudahan tidak mengesampingkan peran usaha

kecil menengah dalam perekonomian nasional tersebut (Wibowo, 2004).

Liana (2007) melakukan penelitian mengenai analisis tingkat

pemahaman dan kepatuhan pengusaha UKM dalam memenuhi kewajiban

perpajakannya di Yogyakarta. Dalam penelitiannya, Liana memberikan bukti

empiris bahwa terdapat perbedaan pada tingkat pemahaman pengusaha UKM

dalam hal pengisian SPT, penghitungan, penyetoran, pelaporan pajak dan

tingkat kepatuhan pengusaha UKM dalam hal penyetoran serta pelaporan

pajak dilihat dari tingkat pendidikan pengusaha UKM.

Ferry Dwi Prasetyo (2006) melakukan penelitian mengenai

faktor-faktor yang mempengaruhi pemilik usaha kecil menengah dalam pelaporan

kewajiban perpajakan di daerah Yogyakarta. Dalam penelitian tersebut

menggunakan sampel penelitian sebanyak 50 perusahaan kecil dan menengah

di bidang usaha coffeshop yang terdaftar di wilayah Yogyakarta. Sementara

itu Sampel yang digunakan oleh Nugrahanti (2005) adalah perusahaan kecil

dan menengah sebanyak 78 perusahaan, dengan perincian untuk pengusaha

kecil berjumlah 43 dan pengusaha menengah berjumlah 31 perusahaan.

1. Adanya penambahan satu variabel independen berupa ketegasan sanksi

perpajakan yang diperoleh dari penelitian Sartika dan Rini (2009).

Penelitian sebelumnya hanya menguji pengaruh tingkat pemahaman dan

kepatuhan pengusaha UKM terhadap kewajiban perpajakannya, sedangkan

penelitian ini menguji pengaruh tingkat pemahaman, kepatuhan dan

ketegasan sanksi perpajakan terhadap kewajiban perpajakan pengusaha

UKM.

2. Pada penelitian ini, peneliti menggunakan sampel pengusaha UKM yang

telah memiliki NPWP dan bergerak diberbagai jenis bidang usaha yang

berada di wilayah Jakarta Selatan, tidak di fokuskan kepada satu macam

bidang usaha saja.

3. Pada penelitian ini, peneliti menggunakan sampel sebanyak 100

perusahaan yang berada di wilayah Jakarta Selatan.

Mengingat banyak ditemukannya pelaku UKM tidak memahami

kewajiban pajak, atau tidak mengetahui apabila UKM memiliki kewajiban

dalam bidang perpajakan, seperti halnya perusahaan-perusahaan yang ada.

Saat ini sudah waktunya para pelaku UKM khususnya pengusaha memahami

aspek-aspek perpajakan yang terkait usahanya, maka penulis tertarik

melakukan penelitian dengan judul ”Pengaruh Tingkat Pemahaman,

Kepatuhan dan Ketegasan Sanksi Perpajakan terhadap Kewajiban Perpajakan

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka masalah dalam

penelitian ini dirumuskan sebagai berikut:

1. Apakah tingkat pemahaman, kepatuhan dan ketegasan sanski perpajakan

berpengaruh secara signifikan terhadap kewajiban perpajakan pengusaha

UKM?

2. Variabel manakah yang paling dominan mempengaruhi kewajiban

perpajakan pengusaha UKM?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari masalah yang ingin dibahas dalam penulisan ini

adalah untuk menguji secara empiris pengaruh yang ditimbulkan oleh

tingkat pemahaman, kepatuhan dan ketegasan sanksi perpajakan terhadap

pemenuhan kewajiban perpajakan yang dilakukan oleh pengusaha UKM.

Dan tujuan penelitian ini juga untuk menemukan bukti empiris atas hal-hal

sebagai berikut:

a. Menganalisis pengaruh tingkat pemahaman, kepatuhan dan ketegasan

sanksi perpajakan terhadap kewajiban perpajakan pengusaha UKM.

b. Menganalisis variabel yang paling dominan mempengaruhi kewajiban

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Peneliti, sebagai media untuk menambah wawasan pengetahuan

berfikir dan rekan-rekan mahasiswa, khususnya jurusan akuntansi UIN

Syarif Hidayatullah Jakarta

b. Pengusaha UKM, agar memahami dan mematuhi peraturan perpajakan

yang telah di tetapkan oleh pemerintah.

c. Pemerintah, sebagai masukan untuk perbaikan sistem pelayanan pajak

yang lebih baik lagi.

d. Masyarakat, yaitu sebagai sarana informasi mengenai masalah yang

berkenaan dengan perpajakan.

e. Peneliti selanjutnya, yaitu sebagai referensi ilmiah mengenai masalah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum atas Perpajakan 1. Pengertian Perpajakan

Pajak merupakan salah satu sumber pembiayaan bagi negara

dalam menjalankan pemerintahan. Pajak ikut ambil bagian dalam

pembangunan di seluruh aspek kehidupan di negara ini. Tanpa pajak,

pembangunan tidak akan berjalan lancar karena besarnya pembiayaan

yang diperlukan tidak akan bisa ditutupi dengan pinjaman dan bantuan

luar negeri.

Menurut Soemitro (dalam Rahayu, 2010:22) pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal balik (kontrapretasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang

berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yang merupakan sumber utama

untuk membiayai public investment.

Menurut Adriani dalam Brotodiharjo (2003:19), pajak adalah

iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang

(undang-undang) dengan tidak mendapat prestasi kembali yang langsung

dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan

pemerintahan.

Dari pengertian-pengertian tersebut disimpulkan bahwa pajak

memiliki unsur-unsur (Rahayu, 2010:23):

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya.

b. Pajak dapat dipaksakan. Hal ini berarti pelanggaran atas aturan

perpajakan akan berakibat adanya sanksi.

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrapretasi

secara langsung oleh pemerintah.

d. Pajak dipungut oleh negara, baik pemerintah pusat maupun pemerintah

daerah, tidak boleh dilakukan pihak swasta yang orientasinya adalah

mencari laba.

e. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, maka akan

dipergunakan untuk membiayai public invesment.

2. Fungsi Pajak

Pengertian fungsi dalam fungsi pajak adalah pengertian fungsi

sebagai kegunaan suatu hal. Maka fungsi pajak adalah kegunaan pokok,

manfaat pokok pajak. Sebagai alat untuk menentukan politik

meningkatkan kesejahteraan umum. Suatu negara dipastikan berharap

kesejahteraan ekonomi masyarakatnya selalu meningkat dengan pajak

sebagai salah satu sumber penerimaan negara, diharapkan banyak

pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Rahayu,

2010:25). Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi,

yaitu:

a. Fungsi Budgetair

Fungsi budgetair ini merupakan fungsi utama pajak, yaitu pajak

dipergunakan sebagai alat untuk memasukkan dana secara optimal ke

kas negara yang dilakukan sistem pemungutan berdasarkan

undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai alat untuk

memasukkan uang dari sektor swasta (rakyat) ke dalam kas negara

atau anggaran negara berdasarkan peraturan perundang-undangan.

Berdasarkan fungsi inilah pemerintah sebagai pihak yang

membutuhkan dana untuk membiayai berbagai kepentingan melakukan

upaya pemungutan pajak ke penduduknya.

b. Fungsi Regulerend

Fungsi regulerend disebut juga fungsi mengatur, yaitu pajak

merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu.

Merupakan fungsi lain dari pajak selain fungsi budgetair. Disamping

usaha untuk memasukkan uang untuk kegunaan kas negara, pajak

dimaksudkan juga sebagai usaha pemerintah untuk ikut andil dalam

kekayaan dalam sektor swasta. Fungsi regulerend juga disebut sebagai

fungsi tambahan, karena fungsi ini hanya sebagai tambahan atas fungsi

utama pajak yaitu fungsi budgetair.

3. Jenis Pajak

Secara umum, pajak yang berlaku di Indonesia dapat dibedakan

menjadi Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak-pajak

yang dikelola oleh Pemerintah Pusat yang dalam hal ini sebagian dikelola

oleh Direktorat Jenderal Pajak dan Departemen Keuangan, sedangkan

Pajak Daerah adalah pajak-pajak yang dikelola oleh Pemerintah Daerah

baik di tingkat Propinsi maupun Kabupaten/Kota.

Pajak-pajak Pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi:

a. Pajak Penghasilan (PPh)

PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas

penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.

Yang dimaksud dengan penghasilan adalah setiap tambahan

kemampuan ekonomis yang berasal baik dari Indonesia maupun dari

luar Indonesia yang dapat digunakan untuk konsumsi atau untuk

menambah kekayaan dengan nama dan dalam bentuk apapun. Dengan

demikian maka penghasilan itu dapat berupa keuntungan usaha, gaji,

b. Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak

atau Jasa Kena Pajak di dalam Daerah Pabean. Orang Pribadi,

perusahaan, maupun pemerintah yang mengkonsumsi Barang Kena

Pajak atau Jasa Kena Pajak dikenakan PPN. Pada dasarnya, setiap

barang dan jasa adalah Barang Kena Pajak atau Jasa Kena Pajak,

kecuali ditentukan lain oleh Undang-undang PPN. Tarif PPN adalah

tunggal yaitu sebesar 10%. Dalam hal ekspor, tarif PPN adalah 0%.

Yang dimaksud dengan daerah pabean adalah wilayah Republik

Indonesia yang meliputi wilayah darat, peraian, dan ruang udara

diatasnya.

c. Pajak Penjualan atas Barang Mewah (PPnBM)

Selain dikenakan PPN, atas barang-barang kena pajak tertentu yang

tergolong mewah, juga dikenakan PPnBM, yang dimaksud dengan

Barang Kena Pajak yang tergolong mewah adalah:

1) Barang tersebut bukan merupakan barang kebutuhan pokok;

2) Barang tersebut dikonsumsi oleh masyarakat tertentu;

3) Pada umumnya barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi;

4) Barang tersebut dikonsumsi untuk menunjukkan status;

5) Apabila dikonsumsi dapat merusak kesehatan dan moral

d. Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan

tanah dan atau bangunan. PBB merupakan Pajak Pusat namun

demikian hampir seluruh realisasi penerimaan PBB diserahkan kepada

Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota.

e. Bea Perolehan Hak Atas Tanah dan Bangunan(BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah

dan atau bangunan. Seperti halnya PBB, walaupun BPHTB dikelola

oleh pemerintah pusat namun realisasi penerimaan BPHTB seluruhnya

diserahkan kepada pemerintah daerah baik Propinsi maupun

Kabupaten/Kota sesuai dengan ketentuan.

4. Asas Pemungutan Pajak

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai

asas dalam menentukan wewenangnya untuk mengenakan pajak,

khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling

sering digunakan oleh negara sebagai landasan untuk mengenakan pajak

adalah (Rahayu, 2010:13):

a. Asas domisili, pengenaan pajak tergantung pada tempat tinggal wajib

pajak. Dimana wajib pajak tinggal di suatu negara, maka di negara

itulah ia dikenakan pajak atas segala hal yang berhubungan dengan

obyek yang dimiliki wajib pajak yang menurut undang-undang

maupun luar negeri, maka dikenakan pajak atas seluruh

penghasilannya yang diterima di dalam maupun luar negeri tersebut.

b. Asas sumber, cara pemungutan pajak yang bergantung pada sumber di

mana obyek pajak diperoleh. Jika suatu negara terdapat sumber

penghasilan, negara tersebut berhak memungut pajak tanpa melihat

wajib pajak itu bertempat tinggal. Baik wajib pajak dalam negeri

maupun luar negeri yang memperoleh penghasilan yang bersumber

dari Indonesia, akan dikenakan pajak di Indonesia.

c. Asas kebangsaan, adalah asas yang menganut cara pemungutan pajak

yang dihubungkan dengan kebangsaan suatu negara. Cara ini menurut

Brotodiharjo dipergunakan untuk menetapkan pajak obyektif.

5. Sistem Pemungutan Pajak

Dalam sistem perpajakan dikenal official assessment system, self

assessment system dan with holding system. Rahayu (2010:101) dalam

bukunya menguraikan sitem tersebut sebagai berikut:

a. Official Assesment system merupakan sistem perpajakan dimana

inisiatif untuk memenuhi kewajiban perpajakan berada di pihak fiskus.

Jadi dalam sistem ini wajib pajak bersifat pasif sedang fiskus bersifat

aktif. Menurut sistem ini utang pajak timbul apabila telah ada

ketetapan pajak dari fiskus.

b. Self Assesment System, adalah sistem pemungutan pajak di mana wajib

pajak harus menghitung, memperhitungkan, membayar, dan

melakukan penyuluhan dan pengawasan untuk mengetahui kepatuhan

wajib pajak. Dengan demikian, jika dihubungkan dengan ajaran

timbulnya utang pajak, maka self assesment system sesuai dengan

timbulnya utang pajak menurut ajaran materil, artinya utang pajak

apabila ada yang menyebabkan timbulnya utang pajak. Untuk

mensukseskan sistem tersebut dibutuhkan beberapa prasyarat dari

wajib pajak antara lain:

1) Kesadaran Wajib Pajak

2) Kejujuran dan kedisiplinan Wajib Pajak

3) Kemauan membayar pajak dari Wajib Pajak.

c. With Holding System, adalah sistem pemungutan pajak yang mana

besarnya pajak terutang dihitung dan dipotong oleh pihak ketiga. Pihak

ketiga yang dimaksud disini antara lain pemberi kerja, dan

bendaharawan pemerintah.

Sebagaimana telah diketahui bahwa dengan Reformasi

Perpajakan tahun 1983, sistem perpajakan di Indonesia menganut self

assessment system. Dari sistem tersebut yang paling utama yaitu adanya

kewajiban wajib pajak untuk menghitung, memperhitungkan, menyetor,

melapor sendiri pajak yang terutang sesuai peraturan perundang-undangan

perpajakan. Harapan agar sistem perpajakan tersebut dapat dilaksanakan

dengan baik diperlukan adanya kesadaran dan kepatuhan wajib pajak serta

Sebagai unsur penegakan hukum ini, dilakukan tindakan

pemeriksaan, penyidikan dan penagihan pajak. Tindakan pemeriksaan ini

merupakan upaya dalam menilai tingkat kepatuhan pemenuhan kewajiban

perpajakan bagi setiap wajib pajak dengan perlakuan yang sama. Dengan

demikian, secara yuridis tidaklah terdapat perbedaan antara pemeriksaan

pada wajib pajak tertentu dibandingkan dengan wajib pajak lainnya

(Waluyo, 2009:59)

B. Tingkat Pemahaman

Di dalam Kamus Besar Bahasa Indonesia (2005), pemahaman dapat

diartikan sebagai proses, perbuatan, cara memahami atau memahamkan.

Wajib pajak yang tidak memahami peraturan perpajakan secara jelas

cenderung akan menjadi wajib pajak yang tidak taat. Jelas bahwa semakin

paham wajib pajak terhadap peraturan perpajakan, maka semakin paham pula

wajib pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban

perpajakan mereka.

Sementara pemahaman pajak dari perspektif hukum menurut

Soemitro (2010), merupakan suatu perikatan yang timbul karena adanya

undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk

menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai

kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk

penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan

menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak

maupun wajib pajak sebagai pembayar pajak.

Setiap akhir tahun para wajib pajak disibukkan dengan pengisian

SPT tahunan Pajak Penghasilan Wajib Pajak Badan dan melaporkannya paling

lambat tanggal 31 Maret serta kekurangan setoran PPh Pasal 29 dibayar paling

lambat tanggal 25 Maret. Meskipun pengisian SPT sudah menjadi hal rutin

yang dilakukan oleh Wajib Pajak, tetapi masih terdapat berbagai hal yang

terasa sulit dalam pengisiannya sehingga sering terjadi kesalahan-kesalahan.

Untuk memperkecil bahkan menghilangkan kesalahan-kesalahan tersebut,

berbagai kegiatan dan program telah dilakukan di antaranya pendekatan

penyuluhan dan sosialisasi pajak yang juga berguna untuk menciptakan

masyarakat patuh pajak.

Tidak mudah untuk meningkatkan kepatuhan pajak pada saat ini,

diperlukan adanya kepercayaan masyarakat, baik terhadap integritas

administrasi perpajakan maupun sistem perpajakan sebagai sarana untuk

mensejahterakan masyarakat. Selain itu, pemerintah juga harus dapat secara

nyata membuktikan dan bila memang terbukti bahwa dana pajak telah

terdistribusi dengan baik untuk meningkatkan pembangunan dan memperbaiki

kesejahteraan secara luas akibat kontribusi tidak langsung dari uang pajak

(Rahayu, 2010:29).

Jika yang terdengar masih seputar isu mengenai

kebocoran-kebocoran keuangan negara, terutama dana dari pajak, tentu sulit untuk

ini, DJP harus memastikan target penerimaan pajak dapat tercapai bila perlu

Gijzeling ‘hukuman badan’ bagi wajib pajak yang tidak patuh pajak. Selain itu

diperlukan reformasi administrasi perpajakan yang meliputi prosedur, tata cara

atau proses pemajakan, fungsi, sistem, dan kelembagaan (Prasetyo, 2006).

Wajib pajak yang tidak memahami peraturan perpajakan secara jelas

cenderung akan menjadi wajib pajak yang tidak taat. Jelas bahwa semakin

paham wajib pajak terhadap peraturan perpajakan, maka semakin paham pula

wajib pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban

perpajakan mereka. Pada Harian Kedaulatan Rakyat, 4 Agustus 2001 (dalam

Prasetyo, 2006) menyatakan bahwa pemahaman peraturan perpajakan sangat

kecil. Setiap wajib pajak yang telah memahami peraturan perpajakan sangat

baik, biasanya akan melakukan aturan perpajakan yang ada sesuai dengan apa

yang tercantum di dalam peraturan yang ada.

Mungkin semua yang dilakukan DJP adalah sebuah metode

pencapaian target pajak dengan penyadaran pajak melalui penyuluhan dan

dengan terpaksa diikuti dengan law inforcement bagi setiap penyelenggaranya.

Penyuluhan pajak yang efektif menjadi ujung tombak DJP untuk

memasyarakatkan pajak dan meningkatkan kepatuhan pajak.

C. Tingkat Kepatuhan

1. Pengertian Tingkat Kepatuhan

Kepatuhan berasal dari kata dasar patuh, yang menurut Kamus

Besar Bahasa Indonesia (2005), patuh berarti suka menurut perintah, taat

patuh, ketaatan, tunduk, atau patuh pada ajaran atau aturan. Adapun

definisi kepatuhan yang dijabarkan oleh tim subdit verifikasi Dit PPh

Ditjen Pajak menyatakan bahwa: “Kepatuhan biasanya berkisar pada

istilah tingkat sampai dimana wajib pajak memenuhi Undang-Undang dan

administrasi perpajakan, tanpa perlunya kegiatan penegakan hukum.”

Kepatuhan wajib pajak dalam teori psikologi, yaitu rasa bersalah dan rasa

malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang

mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

Tingkat kepatuhan perpajakan yaitu suatu keadaan dimana wajib

pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya. Kewajiban pajak tersebut berupa: tepat waktu dalam

menyampaikan surat pemberitahuan (SPT) Tahunan dalam dua tahun

terakhir, tidak mempunyai tunggakan untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda, dan membayar

pajak sesuai dengan waktu yang telah ditentukan. Hak pajak yang

dimaksud adalah memperoleh pengembalian pendahuluan kelebihan

pembayaran pajak (Nurmantu, 2005 dalam Rahayu, 2010).

2. Pelayanan Perpajakan dalam Meningkatkan Kepatuhan

Pelayanan perpajakan sebagai pelayanan publik. Keputusan

Menteri Negara Pendayagunaan Aparatur Negara No. 81 Tahun 1993

mengartikan pelayanan umum atau pelayanan publik adalah sebagai

bentuk kegiatan pelayanan umum yang dilaksanakan oleh instansi

bentuk barang dan jasa baik dalam rangka upaya pemenuhan kebutuhan

masyarakat maupun dalam rangka pelaksanaan peraturan

perundang-undangan. Pelayanan pajak merupakan produk pelayanan produk dari

instansi pemerintah yang khusus berwenang mengurusi pajak yaitu

Direktorat Jendral Pajak. Kendati DJP tidak memberikan pelayanan secara

maksimal, penerimaan pajak yang ditetapkan dalam target penerimaan

tetap akan tercapai, berbeda dengan organisasi lain. Hal ini disebabkan

karena adanya sistem perpajakan yang disebut Self assesment system

(Rahayu, 134:2010).

Salah satu langkah penting yang dilakukan DJP sebagai wujud

nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan

pelayanan prima kepada wajib pajak dalam mengoptimalkan penerimaan

negara. Untuk itu pada awal tahun 2003 dibentuk Tim Modernisasi

Administrasi Perpajakan Jangka Menengah yang menyusun administrasi

perpajakan modern dengan sasaran:

1. Tercapainya tingkat kepatuhan sukarela wajib pajak yang tinggi.

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan

yang tinggi.

3. Tercapainya produktivitas aparat perpajakan yang tinggi.

Terdapat dua macam kepatuhan, yakni: (1) kepatuhan formal

adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan

secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila wajib pajak

telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh)

Tahunan sebelum atau pada tanggal 31 Maret maka Wajib Pajak telah

memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi

ketentuan material, yaitu suatu keadaan dimana wajib pajak secara

substantif memenuhi semua ketentuan material perpajakan, yakni sesuai

isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat

meliputi kepatuhan formal. (2) kepatuhan material adalah wajib pajak

yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT)

sesuai ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak

sebelum batas waktu berakhir (Nurmantu, 2005 dalam Rahayu, 2010).

Kepatuhan wajib pajak dibentuk oleh dimensi pemeriksaan

pajak, penegakan hukum dan kompensasi pajak. Tujuan pemeriksaan

pajak adalah untuk menguji kepatuhan wajib pajak dalam melaksanakan

kewajiban perpajakannya. Kajian mengenai pemeriksaan juga banyak

dilakukan oleh peneliti di negara Barat. Menurut Karanta yang dikutip

oleh Suryadi (2006) menyimpulkan bahwa pemeriksaan pajak akan

mendeteksi upaya wajib pajak untuk menghindar. Audit perpajakan juga

dapat menemukan kesalahan pelaporan pajak oleh wajib pajak.

Menurut Suryadi (2006), apabila penegakan hukum dapat

memberikan keadilan dan kepastian hukum maka Wajib Pajak akan taat,

Pajak merasa kompensasi pajak telah memenuhi harapan mereka maka

mereka akan membayar pajak sesuai dengan ketentuan yang berlaku.

Wajib Pajak yang tergolong patuh dapat mencerminkan bahwa

dalam diri jiwa wajib pajak telah tertanam jiwa kebangsaan yang kuat

dalam mempertahankan kemaslahatan hidup manusia, sepanjang dalam

membayar pajak tersebut tidak merasa adanya unsur paksaan, walaupun

secara teori paksaan merupakan unsur pengertian pajak. Penekanan jiwa

kebangsaan dalam diri Wajib Pajak patuh berkaitan dengan pelayanan

yang diberikan kepada Wajib Pajak yang bersangkutan adalah hal yang

wajar terlebih dalam era reformasi dan transparansi yang saat ini di tuntut

oleh pemerintah (Burton, 2006).

Kriteria untuk di tetapkan sebagai Wajib Pajak patuh Keputusan

Menteri Keuangan No. 235/KMK.03/2003 tentang kriteria Wajib Pajak

yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran

pajak sebagaimana telah diubah dengan Keputusan Menteri Keuangan No.

192/PMK.03/2007 adalah:

a. Tepat waktu dalam menyampaikan SPT dalam 2 tahun terakhir.

b. Dalam tahun terakhir, penyampaian SPT masa yang terlambat tidak

lebih dari 3 tiga masa pajak untuk setiap jenis pajak dan tidak

berturut-turut.

c. SPT Masa yang terlambat telah disampaikan tidak lewat batas waktu

penyampaian SPT Masa pajak berikutnya.

1) Kecuali telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak;

2) Tidak termasuk tunggakan pajak sehubungan dengan STP yang

diterbitkan untuk 2 dua masa pajak terakhir.

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 tahun terakhir.

Kepatuhan Wajib Pajak adalah sifat patuh atau ketaatan wajib

pajak pada perintah-perintah yang dimaksud dalam Keputusan Menteri

Keuangan No 235/KMK.03/2003 tentang kriteria Wajib Pajak yang dapat

diberikan pengembalian pendahuluan kelebihan pembayaran pajak

sebagaimana telah diubah dengan Keputusan Menteri Keuangan No.

192/PMK.03/2007, tentang kriteria wajib pajak yang dapat diberikan

pengembalian pendahuluan kelebihan pembayaran pajak. Jadi, tingkat

kepatuhan wajib pajak adalah tingkat ketaatan wajib pajak pada

perintah-perintah sebagaimana dimaksud dalam keputusan diatas.

D. Ketegasan Sanksi Perpajakan

Menurut Resmi (2008:71), sanksi perpajakan terjadi karena terdapat

pelanggaran terhadap peraturan perundang-undangan perpajakan, sehingga

apabila terjadi pelanggaran maka wajib pajak dihukum dengan indikasi

kebijakan perpajakan dan undang-undang perpajakan.

Sebagaimana dimaklumi, suatu kebijakan berupa pengenaan sanksi

dapat dipergunakan untuk 2 (dua) maksud, yang pertama adalah untuk

dimaksudkan agar mereka yang dikenakan sanksi akan menjadi lebih baik dan

lebih mengetahui hak dan kewajibannya sehingga tidak lagi melakukan

kesalahan yang sama. Maksud yang kedua adalah untuk menghukum sehingga

pihak yang terhukum akan menjadi jera dan tidak lagi melakukan kesalahan

yang sama (Mulyodiwarno, 2007)

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu

sanksi administrasi dan sanksi pidana. Sanksi administrasi dapat dijatuhkan

apabila wajib pajak melakukan pelanggaran, terutama atas kewajiban yang

ditentukan dalam UU KUP dapat berupa sanksi administrasi bunga, denda dan

kenaikan. Sedangkan sanksi pidana dapat berupa hukuman kurungan dan

hukuman penjara (Rahayu, 2010:213). Pelaksanaan pengenaan sanksi

perpajakan kepada wajib pajak dapat berupa sanksi administrasi saja, sanksi

pidana saja atau kedua-duanya.

Sanksi merupakan imbalan atas kesalahan atau pelanggaran yang

pernah dilakukan. Sanksi perpajakan terjadi karena terdapat pelanggaran

terhadap peraturan perundang-undangan perpajakan dimana semakin besar

kesalahan yang dilakukan seorang wajib pajak, maka sanksi yang diberikan

juga akan semakin berat. Contoh pelanggaran yang sering dilakukan adalah

keterlambatan dalam membayar pajak, kurang bayar dan kesalahan dalam

pengisian SPT (Sartika dan Rini, 2009).

Sanksi perpajakan merupakan salah satu upaya pemerintah untuk

mengikat wajib pajak akan tanggungjawabnya. Pemerintah sebaiknya

pajak dalam hal ketepatan waktu membayar pajak, ketelitian dalam pengisian

dan pelaporan SPT dan ketelitian dalam melaksanakan pencatatan dan

pembukuan (Sartika dan Rini, 2009).

Permasalahan dalam bidang penegakkan hukum perpajakan dapat di

klarifikasikan sebagai berikut (Tambunan, 2005):

1. Peraturan Perundang-Undangan Kurang Kondusif

Pada umumnya peraturan perundang-undangan perpajakan kita masih sulit

dimengerti Wajib Pajak, tarifnya tidak kompetitif karena relatif lebih

tinggi dan dengan lapisan yang lebih banyak dibanding negara tetangga.

Pesatnya perkembangan praktek bisnis dan keuangan yang diikuti dengan

pemanfaatan teknologi informasi modern sering terlambat diantisipasi

peraturan perundang-undangan dan disamping itu masih terdapat peraturan

perundang-undangan lain yang tidak sejalan dengan ketentuan perpajakan

2. Kesadaran dan Kepatuhan Wajib Pajak Masih Rendah

Kondisi ini merupakan produk dari berbagai faktor-faktor kehidupan

masyarakat. Kurangnya kontraprestasi pembayaran pajak yang dirasakan

oleh wajib pajak karena banyaknya kebocoran mengakibatkan kurangnya

kepercayaan masyarakat terhadap pemerintah dalam mengelola keuangan

negara. Ketimpangan tersebut menimbulkan persepsi dalam masyarakat

seolah-olah pajak tersebut merupakan bentuk pemerasan terhadap rakyat.

keadaan ini lebih dipertajam lagi dengan adanya alokasi anggaran dalam

Kepatuhan wajib pajak juga sangat dipengaruhi budaya pajak masyarakat

yang rendah. Fenomena ini dipengaruhi persepsi lama bahwa, pajak

hanyalah untuk kepentingan penguasa. Disamping itu tingkat pendidikan

wajib pajak yang rendah mengakibatkan ketidakmampuan memahami

fungsi dan manfaat pajak.

3. Aparatur Pajak Kurang Profesional

Permasalahan dari aspek aparatur antara lain, sebagai akibat dari

kesejahteraan aparatur yang tidak memadai sedangkan tantangan, tawaran,

godaan, dan kesempatan KKN memungkinkan. Kurangnya kesejahteraan

ini juga mengakibatkan dedikasi dan integritas aparatur yang lemah.

Pendidikan dan pelatihan aparatur juga sering tertinggal dari pesatnya

perkembangan kemajuan praktek bisnis, keuangan dan teknologi informasi

di masyarakat global dewasa ini. Sistem birokrasi yang kurang

memberikan penghargaan bagi aparatur berprestasi dan kurang tegas

memberi hukuman bagi aparat yang melanggar aturan menyebabkan

aparatur kurang profesional.

4. Administrasi Perpajakan Belum Kondusif

Sistem dan prosedur administrasi perpajakan masih kurang sederhana dan

sebagian besar masih bersifat manual sehingga menyulitkan wajib pajak.

Sistem informasi dan komunikasi data belum memadai karena basis data

dan informasi perpajakan masih parsial di berbagai unit kantor dan belum

sepenuhnya terintegrasi secara elektronis menjadi satu kesatuan sehingga

E. Pengusaha dan Kriteria Usaha Kecil Menengah (UKM)

Menurut Pasal 1 angka 14 Undang-Undang Nomor 18 Tahun 2000,

pengusaha adalah Orang pribadi atau Badan (dalam bentuk apapun) yang

kegiatan usaha atau pekerjaannya :

a. Menghasilkan barang

b. Mengimpor barang

c. Mengekspor barang

d. Melakukan usaha perdagangan

e. Memanfaatkan barang tidak berwujud dari luar Daerah Pabean

f. Melakukan usaha jasa

g. Memanfaatkan jasa dari luar Daerah Pabean.

UKM adalah sebuah istilah yang mengacu ke jenis usaha kecil yang

memiliki kekayaan bersih paling banyak Rp 200.000.000 tidak termasuk tanah

dan bangunan tempat usaha. Dan usaha yang berdiri sendiri. Menurut

Keputusan Presiden RI No. 99 tahun 1998 pengertian Usaha Kecil adalah

“Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang

secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk

mencegah dari persaingan usaha yang tidak sehat. Kriteria usaha kecil

menurut UU No. 9 tahun 1995 adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (Dua Ratus

Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (Satu

c. Milik Warga Negara Indonesia.

d. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak

langsung dengan Usaha Menengah atau Usaha Besar.

e. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan

hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Jadi pengertian pengusaha UKM adalah orang pribadi atau badan

hukum yang memiliki kekayaan bersih, tidak termasuk tanah dan bangunan

sebanyak-banyaknya Rp. 200.000.000 dan atau mempunyai hasil penjualan

rata-rata pertahun sebanyak Rp. 1.000.000.000 dan usaha tersebut berdiri

sendiri.

F. Kewajiban Perpajakan Pengusaha UKM

Kewajiban perpajakan adalah merupakan perwujudan dari

pengabdian dan sarana peran serta wajib pajak untuk secara langsung dan

bersama-sama melaksanakan perpajakan yang diperlukan untuk pembiayaan

negara dan pembangunan nasional dengan tanggung jawab atas kewajiban

pelaksanaannya dipercayakan sepenuhnya kepada anggota masyarakat

(Kustadi Arianta, 1984 dalam Prasetyo, 2006).

Berdasarkan pengertian diatas, hal-hal atau keadaan-keadaan yang

dapat melatarbelakangi pemilik usaha kecil menengah dalam melaporkan

1. Pengetahuan pengusaha UKM tentang Pajak

Pengetahuan pengusaha UKM tentang pajak adalah proses pengubahan

sikap dan tata laku seorang Wajib Pajak atau kelompok Wajib Pajak dalam

usaha mendewasakan manusia melalui upaya pengajaran dan latihan.

2. Pemahaman Pengusaha UKM terhadap Peraturan Perpajakan

Pemahaman Pengusaha UKM terhadap peraturan perpajakan adalah cara

pengusaha UKM dalam memahami peraturan perpajakan yang telah ada.

3. Manfaat pajak yang dirasakan Pengusaha UKM sebagai Wajib Pajak

Manfaat pajak yang dirasakan Wajib Pajak adalah guna atau faedah atau

baik dan buruknya pajak yang dapat diterima atau dirasakan oleh Wajib

Pajak.

4. Sikap Optimis Pengusaha UKM sebagai Wajib Pajak terhadap Pajak

Sikap optimis Wajib Pajak terhadap pajak adalah pandangan yang

mengandung harapan baik karena tidak khawatir akan rugi atau tidak

untung dari Wajib Pajak terhadap pajak.

Kewajiban Wajib Pajak menurut Mardiasmo (2009) adalah:

a. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

b. Menghitung dan membayar sendiri pajak dengan benar.

c. Mengambil sendiri Surat Pemberitahuan, mengisinya dengan benar

dan memasukkannya sendiri ke Kantor Pelayanan Pajak dalam batas

waktu yang telah ditetapkan.

e. Apabila dalam waktu mengungkapkan pembukuan, pencatatan atau

dokumen serta keterangan yang diminta Wajib Pajak terikat oleh suatu

kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan

itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

f. Jika diperiksa, wajib:

1) Memperlihatkan dan/atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas wajib pajak, atau objek terutang pajak.

2) Memberikan kesempatan untuk memasuki tempat atau ruangan

guna memperlancar pemeriksaan.

G. Keterkaitan Antar Variabel

1. Tingkat Pemahaman Terhadap Kewajiban Perpajakan Wajib Pajak

Penelitian yang dilakukan oleh Prasetyo (2006) tentang

faktor-faktor yang mempengaruhi pemilik usaha kecil menengah dalam

pelaporan kewajiban perpajakan. Hasil penelitiannya menunjukkan bahwa

pemahaman pengusaha UKM terhadap peraturan perpajakan mempunyai

pengaruh positif dan berpengaruh kuat terhadap kesadaran wajib pajak

dalam pelaporan kewajiban perpajakannya.

Penelitian terdahulu yang dilakukan oleh Nugrahanti (2005)

dalam Januar Eko Prasetyo, Windyastuti dan Andhika Ari Winindyah

(2006) mengenai pengaruh pemahaman wajib pajak badan pelaksanaan

dan menengah di kota Yogyakarta dengan menggunakan sampel adalah

perusahaan kecil dan menengah yang terdaftar di KPP D.I Yogyakarta

minimal 4 tahun. Sampel yang digunakan 78 perusahaan, dengan perincian

untuk pengusaha kecil berjumlah 43 dan pengusaha menengah berjumlah

31 prusahaan. Hasil penelitian tersebut menyatakan bahwa pemahaman

wajib pajak badan mengenai Undang-Undang Ketentuan Umum dan Tata

Cara Perpajakan dan Pajak Penghasilan wajib pajak badan pengusaha kecil

dan menengah tidak berbeda dan tidak berpengaruh terhadap pelaksanaan

self assessment system.

Hasil penelitian Nugrahanti (2005) tidak konsisten dengan hasil

penelitian yang dilakukan oleh Hero (2002). Hero (2002) menyimpulkan

bahwa pemahaman wajib pajak badan pengusaha kecil dan pengusaha

menengah tidak berbeda namun pemahaman tersebut berpengaruh

terhadap pelaksanaan self assessment system (Nugrahanti, 2005).

Penelitian yang dilakukan oleh Wardhani (2005) mengenai

pengaruh pemahaman akuntansi pajak terhadap kepatuhan wajib pajak

badan dalam memenuhi kewajiban pajak penghasilan di KPP Palembang

Ilir Timur. Hasil penelitian ini menunjukkan bahwa pemahaman akuntansi

pajak mempunyai pengaruh yang positif dan signifikan terhadap

kepatuhan wajib pajak badan dalam memenuhi kewajiban perpajakan. Hal

tersebut dikarenakan sebagian besar badan atau perusahaan masih

menggunakan jasa konsultan dalam pengisian SPT. Berdasarkan hasil

pemahaman berpengaruh terhadap kewajiban perpajakan. Oleh karena itu

tingkat pemahaman diduga berpengaruh terhadap kewajiban perpajakan,

sehingga hipotesis penelitian ini dirumuskan sebagai berikut.

Ha1: Tingkat pemahaman wajib pajak mengenai pajak mempunyai pengaruh yang signifikan terhadap pemenuhan kewajiban perpajakannya.

2. Tingkat Kepatuhan Terhadap Kewajiban Perpajakan Wajib Pajak

Berdasarkan penelitian yang dilakukan oleh Manurung (2004),

penelitian ini ingin menguji pengaruh penilaian wajib pajak tentang

kualitas pelayanan publik terhadap kepatuhan pajaknya. Hasil penelitian

ini menunjukkan bahwa tingkat kepatuhan wajib pajak sebesar 57,39%

cenderung memiliki sikap yang tidak patuh terhadap kewajiban

perpajakannya. Sehingga dihasilkan korelasi sebesar 58,8% dan 73,1%

menandakan besarnya pengaruh antara kualitas pelayanan publik terhadap

kepatuhan pajak. Berdasarkan hasil penelitian-penelitian sebelumnya

menunjukkan bahwa variabel tingkat kepatuhan berpengaruh terhadap

kewajiban perpajakan. Oleh karena itu tingkat kepatuhan diduga

berpengaruh terhadap kewajiban perpajakan, sehingga hipotesis penelitian

ini dirumuskan sebagai berikut.

3. Ketegasan Sanksi Terhadap Kewajiban Perpajakan Wajib Pajak

Berdasarkan penelitian yang dilakukan oleh Sartika dan Rini

(2009) mengenai pengaruh kecerdasan spiritual, kinerja pelayanan pajak

dan ketegasan sanksi perpajakan terhadap motivasi wajib pajak dalam

memenuhi kewajiban perpajakan. Hasil penelitian Sartika dan Rini (2009)

menunjukkan bahwa kecerdasan spiritual, kinerja pelayanan pajak dan

ketegasan sanksi perpajakan memiliki pengaruh yang signifikan terhadap

motivasi wajib pajak. Hal ini berarti bahwa kecerdasan spiritual, kinerja

pelayanan pajak dan ketegasan sanksi perpajakan mampu memberikan

kesadaran kepada wajib pajak sehingga mereka bertanggung jawab dan

jujur dalam memenuhi kewajibannya, memberikan keamanan dan

kenyamanan kepada wajib pajak sehingga mereka termotivasi untuk

memenuhi kewajibannya sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku. Berdasarkan hasil

penelitian-penelitian sebelumnya menunjukkan bahwa variabel ketegasan sanksi

perpajakan berpengaruh terhadap kewajiban perpajakan. Oleh karena itu

ketegasan sanksi perpajakan diduga berpengaruh terhadap kewajiban

perpajakan, sehingga hipotesis penelitian ini dirumuskan sebagai berikut.

4. Tingkat Pemahaman, Tingkat Kepatuhan dan Ketegasan Sanksi Perpajakan Bersama-sama Berpengaruh Terhadap Kewajiban Perpajakan Wajib Pajak

Apabila tingkat pemahaman, tingkat kepatuhan dan ketegasan

sanksi perpajakan yang mempengaruhi kewajiban perpajakannya, jelas

bahwa semakin tinggi pemahaman, kepatuhan dan ketegasan sanksi

perpajakan maka kewajiban perpajakannya akan terpenuhi. Hal ini berarti

bahwa, kewajiban perpajakan akan terpenuhi apabila didukung oleh

tingkat pemahaman, kepatuhan dan ketegasan sanksi perpajakan tersebut.

Oleh karena itu tingkat pemahaman, kepatuhan dan ketegasan sanksi

perpajakan diduga berpengaruh terhadap kewajiban perpajakan, sehingga

hipotesis penelitian ini dirumuskan sebagai berikut.

Ha4: Tingkat Pemahaman, Tingkat Kepatuhan dan Ketegasan Sanksi Perpajakan Bersama-sama Mempunyai Pengaruh yang Signifikan Terhadap Kewajiban Perpajakan Wajib Pajak.

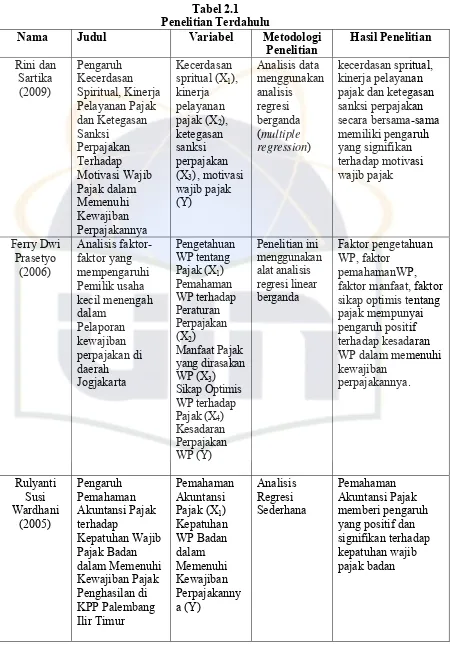

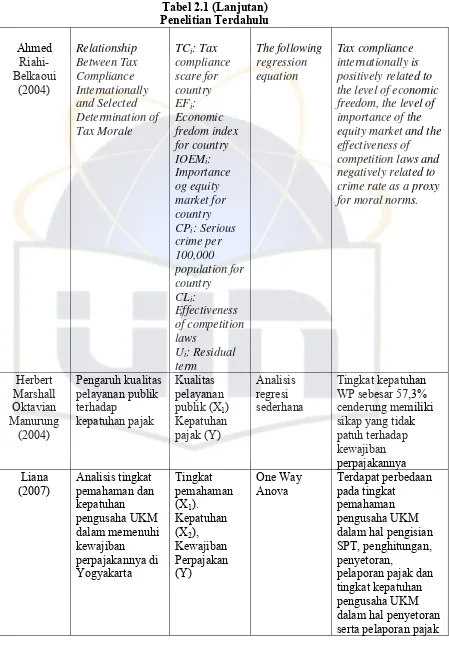

H. Penelitian Terdahulu

Berdasarkan penelitian-penelitian yang dilakukan oleh para peneliti

sebelumnya, maka tertarik adanya penelitian dengan judul “Pengaruh Tingkat

Pemahaman, Kepatuhan dan Ketegasan Sanksi Perpajakan terhadap

Kewajiban Perpajakan Pengusaha Usaha Kecil dan Menengah (UKM) di

Tabel 2.1 Penelitian Terdahulu

Nama Judul Variabel Metodologi

Tabel 2.1 (Lanjutan) positively related to the level of economic freedom, the level of importance of the equity market and the effectiveness of competition laws and negatively related to crime rate as a proxy pelayanan publik terhadap WP sebesar 57,3% cenderung memiliki sikap yang tidak patuh terhadap dalam hal pengisian SPT, penghitungan, penyetoran,

dilihat dari tingkat pendidikan

pengusaha UKM

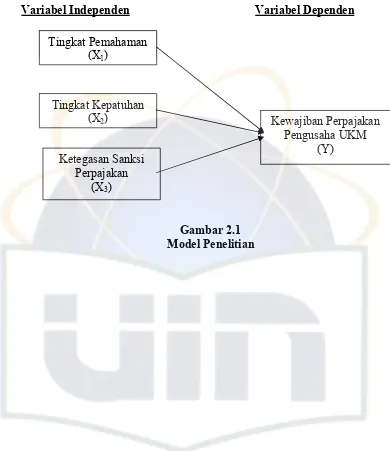

I. Kerangka Pemikiran

Pajak merupakan penghasilan negara yang saat ini sudah diandalkan

sebagai modal pembangunan. Pemerintah mencoba untuk merubah kesadaran

masyarakat untuk memenuhi kewajiban pajaknya, yang semula tidak mengerti

sama sekali masalah pajak sedikit demi sedikit diberikan penyuluhan

mengenai perpajakan agar pengusaha UKM memahami dan mematuhi

mengenai kewajiban perpajakannya. Selain itu, ketegasan sanksi perpajakan

juga mampu memberikan kesadaran kepada pengusaha UKM sehingga

mereka bertanggung jawab dan jujur dalam memenuhi kewajibannya,

memberikan keamanan dan kenyamanan kepada pengusaha UKM sehingga

mereka termotivasi untuk memenuhi kewajibannya sesuai dengan ketentuan

peraturan perundang-undangan perpajakan yang berlaku. Dengan demikian

kewajiban perpajakan akan terpenuhi apabila didukung oleh tingkat

pemahaman, kepatuhan dan ketegasan sanksi perpajakan pengusaha UKM.

Kerangka berfikir ini dapat dituangkan dalam sebuah model penelitian sebagai

Variabel Independen Variabel Dependen

Tingkat Pemahaman (X1)

Tingkat Kepatuhan (X2)

Ketegasan Sanksi Perpajakan

(X3)

Kewajiban Perpajakan Pengusaha UKM

(Y)

Gambar 2.1 Model Penelitian

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menguji pengaruh tingkat pemahaman,

kepatuhan dan ketegasan sanksi perpajakan terhadap kewajiban perpajakan

pengusaha UKM. Populasi penelitian ini adalah para pengusaha yang

mempunyai perusahaan kecil dan menengah yang terletak di Jakarta Selatan.

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah seluruh pengusaha UKM yang

telah mempunyai nomor pokok wajib pajak yang masih membuka usahanya di

Jakarta Selatan. Dasar pemilihan sampel ini menggunakan metode

Convenience sampling. Convenience sampling adalah metode pemilihan

sampel berdasarkan kemudahan, dimana metode ini memilih sampel dari

elemen populasi yang datanya mudah diperoleh peneliti. Elemen populasi

yang dipilih sebagai subyek sampel adalah tidak terbatas sehingga peneliti

memiliki kebebasan untuk memilih sampel dengan cepat (Nur Indriantoro dan

Bambang Supomo, 2002). Responden yang digunakan dalam penelitian ini

adalah para pengusaha dan akuntan perusahaan kecil dan menengah, karena

mereka memiliki informasi yang lengkap dan menyeluruh untuk mengelola

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, maka peneliti

menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder

(Indriantoro dan Supomo, 2002). Peneliti memperoleh data yang berkaitan

dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis,

internet dan perangkat lain yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti

memperoleh data langsung dari pihak pertama (data primer). Pada

penelitian ini, yang menjadi subyek penelitian adalah pengusaha UKM

yang mempunyai perusahaan. Peneliti memperoleh data dengan

mengirimkan kuesioner kepada 100 pengusaha UKM secara langsung

ataupun melalui perantara.

Bobot penilaian angka hasil kuesioner dalam penelitian ini sesuai

dengan yang digambarkan dalam skala ordinal, yaitu metode yang digunakan

untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok

orang tentang suatu fenomena sosial (Indriantoro dan Supomo, 2002).

Skala ordinal yang dipergunakan untuk menjawab bagian pernyataan

penelitian memiliki lima kategori sebagaimana disajikan dalam tabel di bawah