LAPORAN TUGAS AKHIR

TINJAUAN ATAS PENERIMAAN PAJAK PENGHASILAN

PASAL 23 ATAS SEWA DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

Nama : Indah Ariska

NIM :122600092

Untuk memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah, Puji dan Syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya dapat menyelesaikan Laporan Proposal Praktik Kerja Lapangan Mandiri yang berjudul “Tinjauan Atas Penerimaan Pajak Penghasilan Pasal 23 Atas Sewa Di Kantor Pelayanan Pajak Pratama Medan Polonia”dalam waktu yang telah ditetapkan.

Laporan Tugas Akhir ini penulis persembahkan terkhusus kepada kedua orang tua penulis, ayahanda Syah PutraSyah dan ibunda Nurmasiah Pasaribu yang sangat penulis sayangi dan cintai. kesabaran dan ketulusan mereka dalam mendidik dan membimbing penulis baik secara moral maupun materil. Penulis tidak akan mampu menyelesaikan segala proses mulai dari awal pendidikan hingga sampai tahap akhir penulis menyelesaikan Laporan Tugas Akhir ini.

laporan Tugas Akhir ini tidak mungkin dapat terselesaikan secara baik dan benar tanpa bantuan serta bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Bapak Prof Dr.Badaruddin, M.Si sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum, sebagai Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Patar N.M.P. Hutabarat sebagai Dosen Pembimbing yang telah banyak membimbing dan memberi saran penulis dalam penyelesaian Laporan Tugas Akhir ini.

5. Seluruh staf pengajar dan pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah membantu penulis dalam segala urusan yang berhubungan dengan administrasi.

6. Bapak Bofit sebagai Supervisior penulis yang telah meluangkan waktu demi terselesaikan Laporan Tugas Akhir ini.

7. Seluruh pegawai di Kantor Pelayanan Pajak Pratama Medan Polonia yang turut membantu memberikan data kepada penulis.

8. Untuk abang saya Ariansyah dan adik saya tersayang terima kasih untuk semua doa dan dukungan yang telah kalian berikan, yang telah membuat saya selalu bersemangat dalam menyelesaikan perkuliahan.

9. Untuk sahabat-sahabat terdekat, Isma Agustina, Cahya Agustia, Tri Maulina terima kasih atas kesetiaanya. Semoga kita berhasil dalam menggapai cita-cita.

Penulis telah berupaya dengan semaksimal mungkin dalam penyususnan dan penyelesaian laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juni 2015 Penulis

DAFTAR ISI

Kata pengantar ...i

Daftar isi ...iv

Daftar tabel...vi

Daftar grafik...vii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)…...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan...3

C. Uraian Teoritis...5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri...7

E. Metode Praktik Kerja Lapangan Mandiri...8

F. Metode Pengumpulan Data...9

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri...9

BAB II GAMBARAN UMUM LOKASI PKLM A.Sejarah Umum Kantor Pajak (KPP) Pratama Medan Polonia...12

C. Struktur Organisasi KPP Pratama Medan

Polonia...13

D.Data Statistik Sumber Daya Manusia di KPP Pratama Medan

Polonia...17

E. Wilayah Kerja KPP Pratama Medan

Polonia...20

F. Sistem Informasi Yang Sedang Berjalan Pada KPP pratama Medan

Polonia...21

G.Jumlah Wajib Pajak KPP Pratama Medan

Polonia...23

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 23 ATAS SEWA

A.Pajak Penghasilan (PPh) Pasal 23 atas Sewa...24 B.Penerimaan PPh Pasal 23 Tahun 2014...27

C.Penerimaan PPh Pasal 23 Tahun 2014 Di KPP Pratama Medan

Polonia………...28

BAB IV ANALISA DATA DAN EVALUASI DATA

A.Penerimaan Pajak Tahun 2014...29

B.Penerimaan Pajak Tahun 2014 Di KPP Pratama Medan

Polonia...30

C.Penerimaan PPh Pasal 23 atas Sewa Tahun 2014 Di KPP Pratama Medan

D.Pelaporan SPT Masa PPh Passal 23 Tahun 2014...33

E. Tata cara Penyetoran dan Pelaporan PPh Pasal 23………...34

F. Upaya-upaya KPP Pratama Medan Polonia dalam meningkatkan dan

mengamankan penerimaan PPh 23 khususnya atasSewa………...36

BAB V SIMPULAN DAN SARAN

A.Simpulan...38

B. Saran...40

DAFTAR TABEL

DAFTAR GRAFIK

BAB I PENDAHULUAN

A. Latar Belakang Belakang Praktik Kerja Lapangan Mandiri

Semakin menjamurnya usaha sewa menyewa mesin fotokopi, sewa mesin, sewa angkutan darat seperti mobil, truk, pick up di Indonesia dapat dikatakan membuat perekonomian Indonesia meningkat, karena itu berarti pendapat negara pun bertambah melalui pajak yang dikenakan atas sewa – sewa tersebut.

Banyaknya orang yang membutuhkan salinan dan melipat gandakan salinan dari hasil kerja mereka, mesin fotokopi merupakan alat yang dapat memenuhi kebutuhan tersebut. Melihat hal ini tentu saja dimanfaatkan oleh berberapa orang untuk membuka usaha fotokopi, baik di lingkungan sekolah, universitas, perkantoran maupun perumahan. Dan kebanyakan pengusaha fotokopi ini mendapatkan mesin fotokopi tersebut dengan cara menyewanya walaupun ada yang membelinya.

pindahan rumah, atau mengirim barang - barang dalam ukuran yang lebih kecil dan sedikit ke suatu tempat.

Sewa mesin fotokopi dan sewa angkutan darat ini merupakan sewa yang dikenakan pajak penghasilan pasal 23, karena merupakan pajak penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri , bentuk usaha tetap, penyelenggara kegiatan yang berasal dari modal, penyerahan jasa, dan penyelenggaraan kegiatan selain yang telah dipotong pajak penghasilan 21. Selain sewa mesin fotokopi dan sewa angkutan darat terdapat beberapa sewa yang dikenakan pajak penghasilan pasal 23 juga yaitu sewa mesin, sewa alat berat, sewa lukisan, sewa angkutan umum, dan sewa harta lainnya.

Sewa itu sendiri adalah penghasilan atau imbalan sehubungan dengan kesepakatan untuk memberikan hak menggunakan harta selama jangka waktu tertentu, baik dengan perjanjian tertulis maupun lisan, sehingga harta tersebut hanya digunakan oleh penerima hak (penyewa) selama jangka waktu yang telah disepakati. Berdasarkan Undang – Undang Nomor 36 tahun 2008 Tentang Pajak Penghasilan, penghasilan atas sewa ini dikenakan tarif 2% dari jumlah bruto akan tetapi jika si wajib pajak tidak memiliki Nomor Pokok Wajib Pajak (NPWP) besarnya tarif yang dikenakan akan lebih tinggi 100 % dari tarif sebelumnya.

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan Praktik kerja Lapangan Mandiri

Adapun menjadi tujuan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

1.1Untuk meninjau seberapa besar tingkat penerimaan Pajak Penghasilan Badan Pasal 23 atas sewa yang dibayarkan oleh para Wajib Pajak.

1.2Untuk mengetahui apakah penerimaan Pajak Penghasilan Badan Pasal 23 atas sewa sesuai dengan Undang - Undang yang berlaku.

2. Manfaat PKLM

Adapun yang menjadi manfaat penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri :

2.1 Bagi Mahasiswa :

b. Untuk menciptakan dan mengembangjan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya hal – hal tersebut sangat dibutuhkan ketika memasuki dunia kerja.

c. Untuk menerapkan yang dipelajari secara teoritis ke lingkungan kerja secara nyata.

d. Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri. 2.2 Bagi Instansi :

a. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

b. Guna memenuhi kebutuhan akan tenaga – tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenagan ahli yang siap pakai sesuai dengan ilmu yang ditekuni.

c. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama medan Polonia dengan lembaga pendidikan Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

a. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

b. Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya di bidang perpajakan.

c. Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional.

d. Membuka interaksi antara dosen dengan instansi pemerintah yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

C. Uraian Teoritis 1. Pengertian Pajak

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang- Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Resmi,2011:1).

langsung dan digunakan untuk keperluan Negara demi sebesar – besarnya kemakmuran rakyat.

1.1 Definisi Pajak Penghasilan Pasal 23

Pajak penghasilan pasal 23 merupakan pajak penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri , bentuk usaha tetap, penyelenggara kegiatan yang berasal dari modal, penyerahan jasa, dan penyelenggaraan kegiatan selain yang telah dipotong pajak penghasilan 21.

Pajak Penghasilan Pasal 23 merupakan salah satu jenis pajak yang dikenakan terhadap wajib pajak dalam negeri atas penghasilan yang diperoleh dari dalam negeri, dan pengenaannya langsung dipotong oleh pihak yang membayarkan penghasilan Untuk meringankan beban pajak terutang yang dapat terjadi karena pemotongan oleh pihak yang membayarkan penghasilan, maka besarnya pajak atas penghasilan wajib pajak dalam negeri yang dipotong tersebut dapat dikreditkan terhadap total pajak terutang atas seluruh penghasilan wajib pajak dalam negeri. 1.2 Definisi Sewa

Menurut Kamus Besar Bahasa Indonesia sewa diartikan dengan pemakaian sesuatu dengan membayar uang.

sehingga harta tersebut hanya digunakan oleh penerima hak (penyewa) selama jangka waktu yang telah disepakati.

2. Objek Pajak

Yang menjadi Objek Pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib pajak, yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2.1 Objek Pajak Pasal 23

a. Penghasilan berupa dividen kecuali yang diterima dari wajib pajak orang pribadi dalam negeri.

b. Bunga kecuali bunga deposito. c. Royalti.

d. Hadiah kecuali hadiah undian.

e. Sewa dan penghasilan lain sehubungan dengan penggunaan harta kecusli sewa tanah dan bangunan.

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan di kantor Pelayanan Pajak Pratama Medan Polonia, untuk memperoleh data dan informasi tentang :

1. Data yang berkenaan dengan penerimaan Pajak Penghasilan Pasal 23 yang dilakukan wajib pajak dalam negeri pada Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Pelayanan yang diberikan Kantor Pelayanan Pajak Pratama Medan Polonia kepada masyarakat.

E.Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi yang diperlukan dan sesuai, maka metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan yang dimulai dari pengajuan judul, penentuan judul, dan penentuan tempat praktik kerja lapangan mandiri, mencari bahan untuk pembuatan proposal.

2. Studi Literatur (kepustakaan)

Pada tahap ini penulis mencari berbagai sumber seperti Undang – Undang perpajakan, bahan – bahan kuliah, dan internet.

3. Observasi Lapangan

ataupun sasaran praktik maupun pengantaran surat – surat yang menyangkt praktik kerja lapangan mandiri.

F.Metode Pengumpulan Data

Untuk menyimpulkan data dan informasi yang diperlukan dalam PKLM ini,maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Daftar Pertanyaan

Yaitu pengumpulan data dengan cara interview atau melakukan tanya jawab secara langsung dengan pimpinan kantor ataupun pegawai sehingga dapat memberikan data yang dibutuhkan penulis guna melengkapi proposal praktik kerja lapangan mandiri.

2. Daftar Observasi

Dalam metode ini penulis terjun langsung ke lapangan untuk mengamati, mendengarkan, serta mencatat dan menyimpulkan hal – hal yang berhubungan dengan proposal ini.

3. Daftar Dokumentasi

Yaitu pengumpulan data dari dokumen – dokumen yang berupa bahan – bahan kuliah, Undang – Undang Perpajakan khususnya Pajak Penghasilan Badan Pasal 23 serta sumber – sumber dokumen lain yang berkaitan dengan penulisan proposal ini dari Kantor Pelayanan Pajak Pratama Medan Polonia.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

penelitian.Sistematika penulisan laporan Praktik Kerja Lapangan Mandiri dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi dengan penjelasan terperinci yang terdiri dari:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang Praktir Kerja Lapangan Mandiri, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis,Ruang Lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data, serta bentuk Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

BAB III : GAMBARAN DATA PAJAK PENGHASILAN PASAL 23 ATAS SEWA

Pada bab ini penulis membahas tentang penerimaan Pajak Penghasilan Pasal 23 atas sewa yang dibayarkan oleh wajib pajak di Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis akan menganalisa permasalahan –

permasalahan dan alternative pemcahan masalah serta evaluasi pemecahan terhadap masalah tersebut.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisikan kesimpulan dari uraian – uraian dalam bab – bab sebelumnya dan saran – saran dari hasil pemikiran penulis agar kiranya dapat berguna dan bermanfaat bagi pihak – pihak yang membutuhkan terutama bagi penulis.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Umum Kantor Pajak Pratama Medan Polonia

Di zaman Belanda, Kantor Pelayanan Pajak bernama Kantor Belasting dan kemudia berubah menjadi Kantor Inspeksi Keuangan yang selanjutnya diubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat jenderal Pajak dibawah Departemen Keuangan Republik Indonesia. Tahun 1976 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yaitu:

a. Kantor Inspeksi Pajak Medan Selatan b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Siantar

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya tambahan kantor untuk melayani masyarakan di dalam membayar pajak. Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.443/KMK.03/2002 tanggal 26 Februari 2002 dibentuk Kantor Pelayanan Pajak Medan Polonia. Kantor Pelayanan Pajak adalah instansi Direktorat Jenderal Pajak yang berada di bawah kepala Kantor Wilayah.

Pada tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Polonia berdasarkan Keputusan Menteri Keuangan dirubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia. Dilakukan perubahan oleh Menteri Keuangan adalah untuk meningkatkan mutu pelayanan kepada wajib pajak.

B. Visi dan Misi KPP Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan pelayanan yang profesional dengan kinerja yang baik dan dapat diperccaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kanwil DJP Sumatera Utara I.

C. Struktur OrganisasiKPP Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalah usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam oranganisasi yang menghasilkan tercapainya komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Berikut ini akan diuraikan tugas dari setiap seksi di Kantor Pelayanan Pajak Pratama Medan Polonia (Lampiran I) :

a. Kepala Kantor

Kepala kantor mempunyai tugas mengkordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah dan pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

b. Subbagian Umum dan Kepatuhan Internal

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturran kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga dan perlengkapan.

c. Seksi PDI (Pengolahan Data dan Informasi)

d. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkordinasikan penetapan dan penerbitan produk hukum perpajakan, mengadministrasikan dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

e. Seksi Pemeriksaan

Membantu tugas kepala kantor mengkordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan, pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, melakukan pengawasan terhadap kepatuhan peraturan perpajakan dalam hal ini kepatuhan internal terhadap pegawai pajak, serta administrasi pemeriksaan perpajakan lainnya.

f. Seksi Penagihan

Membantu tugas kepala kantor mengkordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

g. Seksi Ekstensifikasi

pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

h. Seksi Pengawasan dan Konsultasi (Waskon)

Membantu tugas kepala kantor mengkordinasikan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Pada KPP Pratama Medan Polonia terdapat empat waskon yaitu :

a. Waskon I b. Waskon II c. Waskon III d. Waskon IV

i. Jabatan Fungsional

D. Data Statistik Sumber Daya Manusia di KPP Pratama Medan Polonia Sumber Daya Manusia (SDM) KPP Pratama Medan Polonia pada tahun 2014 adalah sebanyak 96 orang dengan komposisi sebagai berikut :

a. Berdasarkan Posisi

• Struktural Jumlah 81 Orang

• Fungsional Jumlah 15 Orang

b. Berdasarkan Jabatan

• Eselon III Jumlah 1 Orang

• Eselon IV Jumlah 10 Orang

• Account Representative Jumlah 27 Orang

• Pelaksana Jumlah 38 Orang

• Juru Sita Jumlah 2 Orang

• Operator Console Jumlah 1 Orang

• Bendaharawan Jumlah 1 Orang

• Fungsional Jumlah 15 Orang c. Berdasarkan Pangkat

• Pangkat IV/b Jumlah 1 Orang

• Pangkat IV/a Jumlah 4 Orang

• Pangkat III.d Jumlah 11 Orang

• Pangkat III.b Jumlah 19 Orang

• Pangkat III.a Jumlah 18 Orang

• Pangkat II.d Jumlah 14 Orang

• Pangkat II.c Jumlah 17 Orang

• Pangkat II.b Jumlah 2 Orang

• Pangkat II.a Jumlah 2 Orang

d. Berdasarkan Jenis Kelamin

• Laki-laki Jumlah 60 Orang

• Perempuan Jumlah 36 Orang e. Berdasarkan Pendidikan

• S2 Jumlah 12 Orang

• S1 Jumlah 54 Orang

• D4 Jumlah 2 Orang

• D3 Jumlah 18 Orang

• D1 Jumlah 5 Orang

• SMU Jumlah 5 Orang

Sub Bagian Umum Dan Kepatuhan Internal = 10 Orang

Seksi Pemeriksaan = 3 Orang

Seksi Ekstensifikasi dan Penyuluhan = 7 Orang

Seksi Pengolahan Data dan Informas i = 8 Orang

Seksi Pelayanan = 16 Orang

Seksi Pengawasan dan Konsultasi I = 8 Orang

Seksi Pengawasan dan Konsultasi II = 8 Orang

Seksi Pengawasan dan Konsultasi III = 8 Orang

Seksi Pengawasan dan Konsultasi IV = 8 Orang

Fungsional = 15 Orang

E. Wilayah Kerja KPP Pratama Medan Polonia 1. Kec. Medan Polonia

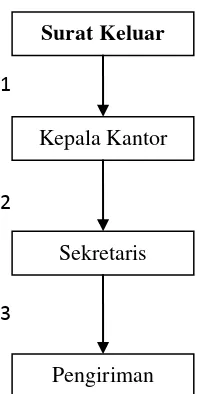

F. Sistem Informasi Yang Sedang Berjalan Pada KPP Pratama Medan Polonia Adapun sistem informasi yang sedang berjalan mengenai penatausahan surat masuk dan surat keluar digambarkan dalam skema serta penjelsannya sebagai berikut:

Gambar 2.1 Sistem Informasi Yang Sedang Berjalan Keterangan Gambar.

Surat masuk:

1. Surat masuk diterima oleh sekretaris.

2. Sekretaris melakukan pencatatan surat masuk di buku agenda surat masuk dan membuat lembar disposisi pada setiap surat yang masuk.

3. Lembar disposisi diberikan kepada Kepala Kantor untuk dilakukan pendisposisian surat masuk oleh Kepala Kantor yang didalamnya terdapat

kepada siapa / bagian mana surat tersebut ditujukandan apa tindak lanjut yang dilakukan atas surat tersebut. Setelah selesai Kepala Kantor kemudian menyerahkan surat masuk yang sudah didisposisi untuk ditindak lanjuti.

4. Surat masuk yang sudah didisposisi oleh Kepala Kantor kemudian oleh sekretaris kemudian diserahkan ke bagian / seksi sesuai dengan lembar disposisi oleh Kepala Kantor.

Surat Keluar:

1. Surat keluar diserahkan kepada Kepala Kantor untuk disetujui dan ditandatangani.

2. Kepala Kantor menyerahkan surat keluar yang sudah ditandatangani ke sekretaris.

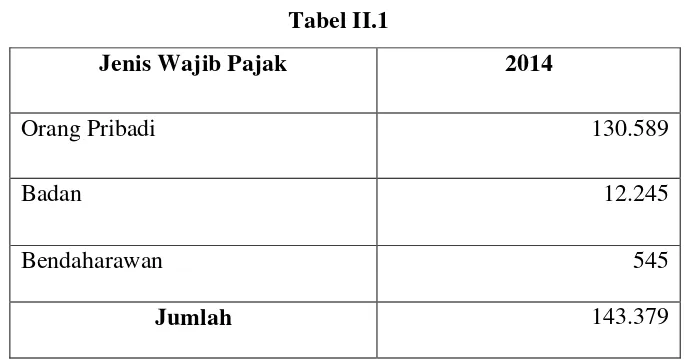

G. Jumlah Wajib Pajak KPP Pratama Medan Polonia Tabel II.1

Jenis Wajib Pajak 2014

Orang Pribadi 130.589

Badan 12.245

Bendaharawan 545

Jumlah 143.379

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 23 ATAS SEWA

A. Pajak Penghasilan (PPh) Pasal 23 atas Sewa 1. Pengertian PPh Pasal 23

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

2. Pengertian Sewa

Penghasilan atau imbalan sehubungan dengan kesepakatan untuk memberikan hak menggunakan harta selama jangka waktu tertentu, baik dengan perjanjian tertulis maupun lisan, sehingga harta tersebut hanya digunakan oleh penerima hak (penyewa) selama jangka waktu yang telah disepakati.

3. Pemotong dan Penerima penghasilan yang dipotong PPh Pasal 23 3.1 Pemotong PPh Pasal 23

a. Badan Pemerintah.

b. Subjek Pajak Dalam Negeri. c. Penyelenggara kegiatan. d. Bentuk Usaha Tetap (BUT).

e. Perwakilan Perusahaan Luar Negeri lainnya.

f. Wajib Pajak orang pribadalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

3.2 Penerima penghasilan yang dipotong PPh Pasal 23 a. Wajib pajak dalam negeri.

b. BUT.

4. Tarif dan Objek PPh Pasal 23

4.1 Sebesar 15% dari jumlah bruto atas : a. Deviden.

b. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang.

c. Royalti.

4.2 Sebesar 2% dari jumlah bruto atas :

a. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2).

b. Imbalan sehubungan dengan jasa teknik, jasa mangemen, jasa konstruksi, jasa konsultan, dan jasa lainselain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21. Catatan : Dalam hal Wajib Pajak yang menerima atau memperoleh penghasilan tersebut tidak memiliki Nomor Pokok Wajib Pajak, besarnya tarif pemotongan adalah lebih tinngi 100% dari tarif yang sebenarnya. 5. Pengecualian imbalan sewa yang harus dipotong PPh Pasal 23

a. Imbalan sewa yang dibayarkan atau terutang kepada perbankan yang berstatus Subjek Pajak dalam negeri {Pasal 23 ayat (4) UU PPh}.

b. Imbalan sewa tanah maupun bangunan, karena khusus untuk imbalan sewa ini ditetapkan sebagai objek pemotongan PPh Final Pasal 4 ayat (2) oleh Peraturan Pemerintah Nomor 29 Tahun 1996 stdd Peraturan Pemerintah Nomor 5 Tahun 2002.

Sebab khusus untuk sewa ini ditetapkan sebagai objek PPh Pasal 15 sesuai Keputusan Menteri Keuangan (KMK) Nomor 416/KMK.04/1996 dan KMK Nomor 417/KMK.04/1996.

d. Imbalan sewa kapal terbang (pesawat udara), yang dibayarkan atau terutang kepada pihak yang mempunyai izin usaha di bidang penerbangan atau pengangkutan di udara. Sebab sewa ini ditetapkan sebagai objek PPh Pasal 15 sesuai KMK Nomor 475/KMK.04/1996.

6. Saat Terutang, Penyetoran, dan Pelaporan PPh Pasal 23

a. PPh Pasal 23 terutang pada akhir bulan dilakukannya pembayaran, disediakan untuk dibayar, atau telah jatuh tempo pembayarannya, tergantung peristiwa yang terjadi terlebih dahulu.

b. PPh Pasal 23 disetor oleh Pemotong Pajak paling lambat tanggal sepuluh bulan takwim berikutnya setelah bulan saat terutang pajak.

c. SPT Masa disampaikan ke Kantor Pelayanan Pajak setempat, paling lambat 20 hari setelah Masa Pajak berakhir.

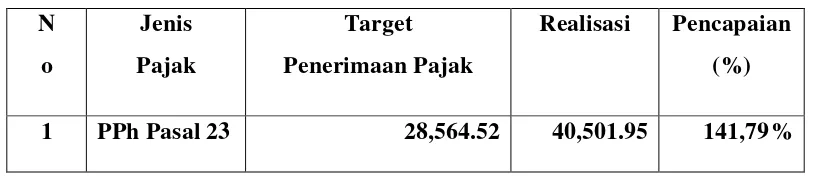

[image:36.612.111.518.603.675.2]B. Penerimaan Pajak Penghasilan Pasal 23 Tahun 2014 Tabel III.1

(miliar rupiah) N

o

Jenis Pajak

Target APBN-P 2014

Realisasi Pencapaian (%)

C. Penerimaan Pajak Penghasilan Pasal 23 Tahun 2014 Di Kantor Pelayanan Pajak Pratama Medan Polonia

Tabel III.2

(miliar rupiah) N

o

Jenis Pajak

Target Penerimaan Pajak

Realisasi Pencapaian (%)

BAB IV

ANALISA DATA DAN EVALUASI DATA

A. Penerimaan Pajak Tahun 2014

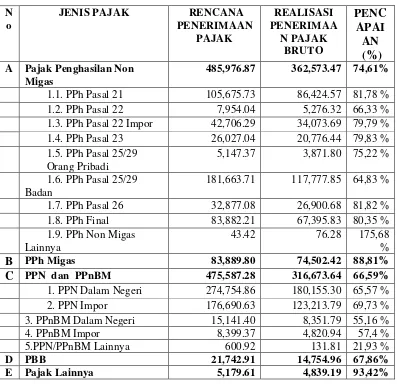

[image:38.612.114.511.321.705.2]Berdasarkan data yang bersumber dari Kementrian Keuangan, target dan realisasi penerimaan pajak pada tahun 2014 dapat dilihat dari tabel berikut :

Tabel IV.1

(miliar rupiah) N

o

JENIS PAJAK RENCANA

PENERIMAAN PAJAK REALISASI PENERIMAA N PAJAK BRUTO PENC APAI AN (%) A Pajak Penghasilan Non

Migas

485,976.87 362,573.47 74,61%

1.1. PPh Pasal 21 105,675.73 86,424.57 81,78 %

1.2. PPh Pasal 22 7,954.04 5,276.32 66,33 %

1.3. PPh Pasal 22 Impor 42,706.29 34,073.69 79,79 %

1.4. PPh Pasal 23 26,027.04 20,776.44 79,83 %

1.5. PPh Pasal 25/29

Orang Pribadi

5,147.37 3,871.80 75,22 %

1.6. PPh Pasal 25/29

Badan

181,663.71 117,777.85 64,83 %

1.7. PPh Pasal 26 32,877.08 26,900.68 81,82 %

1.8. PPh Final 83,882.21 67,395.83 80,35 %

1.9. PPh Non Migas

Lainnya

43.42 76.28 175,68

% B PPh Migas 83,889.80 74,502.42 88,81%

C PPN dan PPnBM 475,587.28 316,673.64 66,59%

1. PPN Dalam Negeri 274,754.86 180,155.30 65,57 %

2. PPN Impor 176,690.63 123,213.79 69,73 %

3. PPnBM Dalam Negeri 15,141.40 8,351.79 55,16 %

4. PPnBM Impor 8,399.37 4,820.94 57,4 %

5.PPN/PPnBM Lainnya 600.92 131.81 21,93 %

D PBB 21,742.91 14,754.96 67,86%

Total A + B + C + D 988,486.57 698,842.26 70,7 % Total A + B + C + D + E 1,072,376.37 773,343.68 72,11%

Berdasarkan data hasil penerimaan Pajak tahun 2014 , penerimaan pajak Indonesia tidak mencapai target yang ditetapkan walaupun melebihi 50% dari target . Data tersebut menunjukkan bahwa penerimaan Pajak untuk tahun 2014 belum maksimal.

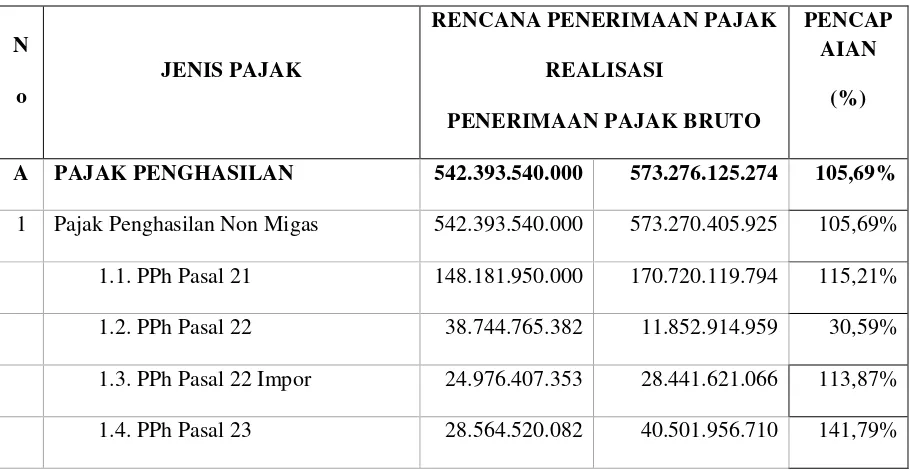

B. Penerimaan Pajak Tahun 2014 di Kantor Pelayanan Pajak Pratama Medan Polonia

[image:39.612.113.568.448.683.2]Berdasarkan data yang bersumber dari Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia, target dan realisasi penerimaan pajak pada tahun 2014 dapat dilihat dari tabel berikut :

Tabel IV.2

N

o

JENIS PAJAK

RENCANA PENERIMAAN PAJAK

REALISASI

PENERIMAAN PAJAK BRUTO

PENCAP AIAN

(%)

A PAJAK PENGHASILAN 542.393.540.000 573.276.125.274 105,69%

1 Pajak Penghasilan Non Migas 542.393.540.000 573.270.405.925 105,69%

1.1. PPh Pasal 21 148.181.950.000 170.720.119.794 115,21%

1.2. PPh Pasal 22 38.744.765.382 11.852.914.959 30,59%

1.3. PPh Pasal 22 Impor 24.976.407.353 28.441.621.066 113,87%

1.5. PPh Pasal 25/29 Orang Pribadi

38.491.083.000 34.765.627.926

90,32%

1.6. PPh Pasal 25/29 Badan 38.993.188.795 33.459.047.696 85,81%

1.7. PPh Pasal 26 1.949.138.727 2.270.222.840 116,47%

1.8. PPh Final 222.492.486.661 251.255.979.434 112,93%

1.9 PPh Fiskal Luar Negeri - - 0,00%

1.10. PPh Non Migas Lainnya - 2.915.500 0,00%

1.11. PPh DTP - - 0,00%

2 PPh Migas - 5.719.349 0,00%

2.1 PPh Minyak Bumi - 0,00%

2.2 PPh Gas Alam 5.480.703 0,00%

2.3 PPh Minyak Bumi Lainnya - 0,00%

2.4 PPh Migas Lainnya 238.646 0,00%

B PPN dan PPnBM 328.248.500.000 (22.243.162.705) -6,78%

1. PPN Dalam Negeri 293.408.905.476 (70.276.498.792) -23,95%

2. PPN Impor 32.361.628.809 49.079.474.825 151,66%

3. PPN Lainnya 2.059.480.555 335.366.810 16,28%

4. PPnBM Dalam Negeri 79.938.223 31.759.146 39,73%

5. PPnBM Impor 338.546.937 (1.413.264.694) -417,45%

6. PPnBM Lainnya - - 0,00%

C PBB dan BPHTB 280.005.000 293.852.232 104,95%

Pendapatan PBB 280.005.000 293.852.232 104,95%

D PAJAK LAINNYA dan PIB 1.108.645.000 254.104.701 22,92%

1. Bea Meterai 1.024.714.837 135.000.000 13,17%

2. Penjualan Benda Meterai - 0,00%

3. Pendapatan PPn Batu Bara - 0,00%

4.PajakTidak Langsung Lainnya - 0,00%

5. Bunga Penagihan PPh 31.620.510 5.018.034 15,87%

6. Bunga Penagihan PPN & PTLL

52.309.653 114.086.667

218,10%

7. Bunga Penagihan PPnBM - 0,00%

8. Pemberian Imbalan Bunga - 0,00%

E JUMLAH (A + B + C + D) 872.030.690.000 551.580.919.502 63,25%

Sumber : KPP Pratama Medan Polonia, 2015

Dari data di atas secara keseluruhan realisasi penerimaan pajak tahun 2014 di KPP Pratama Medan Polonia tidak tercapai tetapi khusus untuk jenis pajak PPh Pasal 23 realisasi 150% dari target.

[image:41.612.112.567.111.406.2]C. Penerimaan Pajak Penghasilan Pajak Penghasilan Pasal 23 atas Sewa Tahun 2014 di KPP Pratama Medan Polonia

Tabel IV.3

No Jenis Pajak Target Realisasi

Realisasi

Tertentu

Keterangan

1 PPh Pasal 23 28.564.520.082 40.501.956.710 18.111.755.585 Atas sewa

Berdasarkan data di atas untuk penerimaan Pajak Penghasilan Pasal 23 untuk tahun 2014 melebihi target yang diinginkan PPh Pasal 23 atas sewa menyumbang 44,7 % .

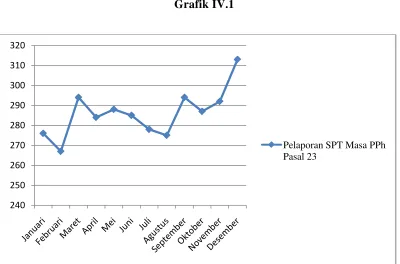

C. Pelaporan SPT Masa Pajak Penghasilan Pasal 23 Tahun 2014

Tabel IV.4

Jumlah Penerimaan SPT

Bulan PPh Pasal 23

Januari 276

Februari 267

Maret 294

April 284

Mei 288

Juni 285

Juli 278

Agustus 275

September 294

Oktober 287

November 292

Desember 313

Jumlah 3.433

Rata- rata 286

Berdasarkan data di atas untuk pelaporan SPT Masa PPh Pasal 23 berjumlah 3.433 dari total 12.245 wajib pajak badan yang terdaftar dalam KPP Pratama Medan Polonia dengan rata-rata 286 wajib pajak yang melaporkan SPT Masa PPh Pasal 23 setiap bulannya.

Grafik IV.1

D. Tata cara Penyetoran dan Pelaporan PPh Pasal 23

Pemotong Pajak Penghasilan Pasal 23 memiliki kewajiban melakukan penyetoran PPh Pasal 23 ke kas negara atas PPh Pasal 23 yang dipotong dari penerima penghasilan. Terhadap penerima penghasilan yang dipotong PPh Pasal 23 kepadanya diberikan bukti pemotongan PPh Pasal 23. Atas pemotongan yang telah

240 250 260 270 280 290 300 310 320

dilakukan salam suatu masa pajak, Wajib Pajak sebagai pemotong pajak wajib melakukan pelaporan pemotongan PPh Pasal 23 yang telah dilakukan.

1. Tata Cara Penyetoran PPh Pasal 23

Berdasarkan ketentuan Pasal 2 Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 tanggal 1 April 2010 yang merupakan perubahan atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007, PPh Pasal 23 yang dipotong oleh pemotong PPh harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

Pembayaran dan penyetoran pajak harus dilakukan dengan menggunakan Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak. SSP ini berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima

pembayaran yang berwenang atau apabila telah mendapatkan validasi. SSP dianggap sah jika telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN). Adapun tempat pembayaran adalah Kantor Pos atau bank yang ditunjuk oleh Menteri Keuangan sebagai tempat pembayaran pajak.

2. Tata Cara Pelaporan SPT Masa PPh Pasal 23

PPh terutang dalam tahun tersebut yang nantinya akan dikreditkan dalam SPT Tahunannya.

Apabila masa pajak telah berakhir, pemotong PPh Pasal 23 wajib melaporkan pemotongan yang telah dilakukan dalam masa pajak tersebut. Pelaporan ini dilakukan dengan menyampaikan SPT Masa PPh Pasal 23/26 ke Kantor Pelayanan Pajak tempat Wajib Pajak pemotong PPh Pasal 23 terdaftar.

Surat Pemberitahuan (SPT) Masa PPh Pasal 23/26 harus disampaikan paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir. Contoh, untuk pemotongan PPh Pasal 23 bulan Oktober 2010, SPT Masa PPh Pasal 23 harus disampaikan paling lambat tanggal 20 Nopember 2010.

E. Upaya – upaya KPP Pratama Medan Polonia dalam meningkatkan dan mengamankan penerimaan Pajak Penghasilan Pasal 23 khusunya atas Sewa

KPP Pratama Medan Polonia berupaya keras untuk terus meningkatkan dan mengamankan penerimaan Pajak Penghasilan Pasal 23 yang melebihi target tahun 2014 agar ditahun – tahun selanjutnya akan terus melebihi target yang diinginkan. Upaya – upaya yang dilakukan oleh KPP Pratama Medan Polonia tersebut adalah

1. Membandingkan data pelaporan pembayaran. 2. Membandingkan data intern.

Contoh : Surat Pemberitahuan (SPT) dan lampirannya serta hasil pemeriksaan.

3. Membandingkan data ekstern.

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Dari uraian pada bab-bab sebelumnya, penulis dapat mengambil kesimpulan sebagai berikut :

1. Pajak penghasilan pasal 23 merupakan pajak penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri , bentuk usaha tetap, penyelenggara kegiatan yang berasal dari modal, penyerahan jasa, dan penyelenggaraan kegiatan selain yang telah dipotong pajak penghasilan 21.

2. Penghasilan atau imbalan sehubungan dengan kesepakatan untuk memberikan hak menggunakan harta selama jangka waktu tertentu, baik dengan perjanjian tertulis maupun lisan, sehingga harta tersebut hanya digunakan oleh penerima hak (penyewa) selama jangka waktu yang telah disepakati.

4. Kontribusi penerimaan Pajak Penghasilan Pasal 23 di KPP Pratama Medan Polonia terhadap Anggaran Pendapatan Negara jauhlebih besar jika dibandingkan dengan penerimaan pajak lainnya.

5. Pajak Penghasilan pasal 23 atas sewa menyumbang 44,71 % yaitu sebesar 18.111.755.585 dari 40.501.956.710 penerimaan Pajak Penghasilan Pasal 23 di KPP Pratama Medan Polonia.

6. Pembayaran dan penyetoran pajak harus dilakukan denganmenggunakan Surat Setoran Pajak (SSP) atau sarana administrasi lainyang disamakan dengan Surat Setoran Pajak.

7. Upaya- Upaya KPP Pratama Medan Polonia dalam meningkatkan dan mengamankan penerimaan Pajak Penghasilan Pasal 23 khusunya atas sewa : a. Membandingkan data pelaporan pembayaran.

b. Membandingkan data intern.

Contoh : Surat Pemberitahuan (SPT) dan lampirannya serta hasil pemeriksaan.

c. Membandingkan data ekstern.

B. Saran

Melalui kesimpulan ini pula penulis memberikan saran-saran yang kiranya dapat menjadi bahan masukan bagi pembaca, antara lain sebagai berikut :

1. Meningkatkan kinerja pegawai pajak dalam pelaksanaan pencapaian target pajak sesuai dengan ketentuan dan peraturan yang berlaku.

2. Melakukan pendekatan yang lebih lagi kepada masyarakat melalui sosialisasi, seminar, dan pemasangan spanduk yang menarik untuk meningkatkan kesadaran masyarakat akan pentingnya membayar pajak. 3. Diharapkan kepada para pegawai pajak yang berwenang dalam melakukan

DAFTAR PUSTAKA

Resmi, Siti, Dra, M.M, Akt.Edisi 6 2011.Perpajakan Teori dan Kasus, Jakarta: Salemba Empat.

Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana telah dirubah Terakhir dengan Undang-Undang Nomor 28 Tahun 2007

Undang-undang Nomor 7 Tahun 1983 Pajak Penghasilan Sebagaimana telah dirubah Terakhir dengan Undang-undang Nomor 36 Tahun 2008

SE-35/PJ/2010 tanggal 9 Maret 2010 Tentang Pengertian Sewa dan Penghasilan lain sehubungan dengan Penggunaan Harta, Jasa Teknik, Jasa Manajemen, Dan Jasa Konsultan.

Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 Tentang Ketentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, Dan Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

Kepala Kantor Seksi Pengolahan Data & Informasi Seksi

Pelayanan PenagihanSeksi

Seksi Pemeriksa an Kelompok Jabatan Fungsional Seksi Pengawasa n & Konsultasi I Seksi Pengawasa n & Konsultasi II Seksi Pengawasa n & Konsultasi III Seksi Pengawasa n & Konsultasi IV Subbagian Umum &

Kepatuhan Internal

Seksi Ekstensifikasi

dan Penyuluhan

Lampiran I

Lampiran II

Standard Operating Procedures (SOP) Pengolahan SPT Masa

(KEP-14 Tahun 2008 tentang SOP Direktorat Jenderal Pajak)

a. Wajib Pajak/Pengusaha Kena Pajak menyampaikan SPT Masa baiklangsung maupun melalui Pos/Ekspedisi ke Kantor Pelayanan Pajak.

b. Petugas Tempat Pelayanan Terpadu menerima SPT Masa yangdisampaikan langsung oleh Wajib Pajak dan SPT Masa yang disampaikanmelalui Pos/Ekspedisi. Untuk SPT Masa Wajib Pajak yang terdaftar padaKPP lain yang diterima secara langsung harus ditolak sedangkan yangmelalui Pos/Ekspedisi diteruskan ke Kantor Pelayanan Pajak tempatWajib Pajak terdaftar dengan Surat Pengantar

c. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT Masaberdasarkan ketentuan:

1) Untuk SPT Masa lengkap, dilanjutkan dengan merekam data SPTMasa atau kelengkapannya, menerbitkan BPS/LPAD, menyampaikanlangsung atau mengirimkan BPS ke Wajib Pajak atau kuasanya,menggabungkan LPAD dengan SPT Masa atau dokumen kelengkapanSPT Masa.

2) Untuk SPT Masa tidak lengkap yang diterima langsung harus ditolaksedangkan yang melalui Pos/Ekspedisi diteruskan ke Wajib Pajakdengan disertai Surat Penolakan SPT.

Penolakan SPTke Kepala Seksi Pelayanan, dan meneruskan SPT beserta batch header kePelaksana Seksi Pengolahan Data dan Informasi

e. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yangditerima. Proses atas surat yang telah ditandatangani dilanjutkan ke SOPTata Cara Penatausahaan Dokumen WP dan SOP Tata Cara PenyampaianDokumen di KPP.

f. Pelaksana Seksi Pengolahan Data dan Informasi mengecek danmencocokkan kebenaran fisik SPT Masa apakah telah sesuai dengan isibatch header, merekam SPT Masa lengkap, dan mengirimkan SPT Masayang telah direkam ke Seksi Pelayanan

g. Account Representative meneliti dan memproses SPT yang terdapatkesalahan matematis dan/atau terlambat disampaikan/dibayar berdasarkandata hasil perekaman SPT. Dalam hal terdapat kesalahan matematis,Account Representative membuat Surat Himbauan (SOP tentang TataCara Himbauan Perbaikan Surat Pemberitahuan) sedangkan dalam halterjadi keterlambatan penyampaian/pembayaran SPT dibuatkan STP(SOP tentang Tata Cara Penerbitan Surat Tagihan Pajak (STP)