PRODUK ASURANSI UNIT LINK SYARIAH;

TINJAUAN HISTORIS DAN PRAKTIS

(Studi Pada PT. Asuransi Takaful Keluarga)

OLEH : MUHAMAD

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) KONSENTRASI ASURANSI SYARIAH

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULAH JAKARTA

PRODUK ASURANSI UNIT LINK SYARIAH; TINJAUAN HISTORIS DAN PRAKTIS (Studi Pada PT. Asuransi Takaful Keluarga)

Skripsi Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam

Oleh: MUHAMAD NIM: 101046222428

Di Bawah Bimbingan

Ir. Agus Edi Sumanto, MM. AAIJ Hendra Pertaminawati. M. A

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) KONSENTRASI ASURANSI SYARIAH

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULAH JAKARTA

KATA PENGANTAR

ﺮ ا

ﺣﺮ ا

ﷲا

ﺴ

Alhamdulillah puji syukur kepada Allah Tuhan semesta alam, hanya berkat

rahmat dan petunjuk-Nya penulisan skripsi ini dapat dirampungkan. Kemudian,

shalawat serta salam semoga senantiasa tercurahlimpahkan kepada Nabi Muhammad

SAW yang dengan misi pembebasannya telah memberikan cahaya baru dan sinar

kemasyarakatan dalam peradaban manusia.

Suatu kebahagiaan yang tak terlukiskan, bahwa jerih payah yang telah penulis

lakukan, dengan keterbatasan waktu dan kemampuan, akhirnya skripsi ini dapat

terselesaikan. Skripsi ini juga merupakan kebangaan tersendiri dari seorang “aku”

yang sedang menjalani proses pembelajaran dan pendewasaan diri dalam perjalanan

kehidupan untuk keluar dari kepompong kejahilan.

Proses pembuatan skripsi ini terwujud melalui pihak-pihak yang tidak sedikit

terlibat, penulis merasa ‘berhutang’ atas luangan waktu yang diberikan serta moril

dan perlunya upaya untuk memberikan sebuah penghargaan walau hanya sebatas

kata, susunan nama-nama menjadi sebuah untaian puisi terima kasih kepada mereka

yang telah membantu dalam penyelesaian karya tulis ini.

Kepada pihak Dekanat beserta jajarannya, penulis menyampaikan terima kasih

terutama kepada Bapak Prof. Dr. Amin Suma MA., selaku Dekan Fakultas Syariah

dan Hukum, juga kepada Ibu Euis Amalia M. Ag., dan Azharrudin M. Ag. selaku

pihak yang telah membantu kelancaran administratif dalam menyelesaikan study, dan

Kepada pihak yang telah memberi petunjuk dan arahan secara langsung pada

penulis sebagai pembimbing dalam penulisan skripsi ini, penghargaan yang tak

terhingga dan terima kasih penulis haturkan kepada Bapak Ir. Agus Edi Sumanto SE.,

MM.AAIJ dan Ibu Hendra Pertaminawati selaku dosen pembimbing yang telah

dengan sabar mencermati dan mengoreksi kata demi kata, kalimat demi kalimat

sehingga menjadi suatu susunan kalimat yang baik dan benar dari karya tulis ini.

Pihak Asuransi Takaful khususnya PT. Asuransi Takful Keluarga, Bapak

Dodik Siswantoro (Fund Meneger Takafulink), Bapak Jhoon Faisal (Kepala Bagian

HUMAS), terima kasih atas bantuan dan kesediaannya dalam memberikan data-data

kepada penulis dan para Receptionis Asuransi Takaful Keluarga, yang selalu ramah

atas senyumnya dan mengarahkan penulis pada langkah yang tepat, serta tidak

merasa bosan dan enggan melihat hilir mudik penulis setiap waktu, terima kasih

penulis akan selalu mengingat itu.

Akhirnya rasa syukur dan terima kasih tak bisa penulis balas dengan apapun jua

atas jasa-jasanya yang telah sabar membimbing penulis sewaktu terperosok jurang

tipuan gemerlap kehidupan. Penulis haturkan kepada kedua orang tua tercinta:

Ayahanda H. Abdul Qodir dan Ibunda Hj. Nuria yang tak pernah letih dan bosan

mendo’akan penulis dan semua anak kecintaannya. Kasih sayang, dorongan,

nasehat, serta ridha keduanya merupakan pondasi kuat bagi segala niat dan tekad

penulis dalam menuntut ilmu dan menjalani kehidupan ini. Semoga Sang Kholiq

mengampuni segala dosanya, dan menrima amal shalehnya serta menempatkanya

Kakaku Muhaemin, Faqihuddin Abdul Qodir, mba Zakiya dengan

anak-anaknya yang lucu, Muslikh dan Mba Neneng yang mengijinkan komputernya untuk

merampungkan penulisan skripsi ini (Adhlin jangan nakal sama Ayah n Bunda

ya………. Kamu kan… udah punya adik laki-laki lagi) dan kakaku Munawir, terima

kasih atas segala bantuan finansial dan nasihat kehidupannya yang tak pernah

henti-henti mendarat ditelingaku (Insya Allah ang, aku renungkan dan segera

melaksanakan nasihatnya) serta adiku Mustofa dan Zainal Muttaqin yang lagi

singgah di Jogjakarta (Tuntutlah ilmu dengan sabar, karena setiap ilmu pasti ada

BUAHNYA).

Keluarga besar Bapak dan Ibu Mar, yang ada di belakang MP UIN, Butet dan

suaminya (Bang Ed), Ani, Ahmad serta Cucu-cucunya Faren, Syifa dan Kaila yang

selalu jadi penetralisir dan pencairan dari kelucuan serta kekonyolaannya bagi penulis

dikala buntu pemikiran. Penulis akan selalu mengenang setiap waktu, Makasi Bu……

atas Kopi, kue, DLL nya .

Kawan-kawan seperjuangan kelas Asuransi, khususnya Ipang, Ikrom dan Tuti

yang tak kurang kesetiaannya dan menjadi perekat segala semangat bagi penulis.

Berkat kritik, saran, koreksi, dan bantuannyalah pikiran kembali mengalir, semangat

pun mengutuh sebagai buah pergumulan dan persahabatan dalam kebenaran dan

kesabaran, terima kasih telah menunggu penulis untuk berbarengan dalam

menginjakan kaki dan mengangkatnya dari jurusan asuransi syari’ah.

Teman-teman KMSGD Kuradinata (SUHU), “Cuki” Ketum KMSGD

2006-2007, HIMA-CITA, dan semua kawan yang sama berjasanya meski nama mereka tak

U’ong, A2b dan Dul Kenyod, jangan pernah menyerah dalam berusaha memperbaiki

kehidupan, kaulah penjaga hidupku.

Harapan penulis, semoga skripsi ini bermanfaat dan mempunyai kontribusi yang

signifikan bagi penelitian selanjutnya.

Jakarta, Agustus 2007

Penulis

DAFTAR ISI

KATA PENGANTAR……….……….. iv

DAFTAR ISI……….. viii

PENDAHULUAN

A. Latar Belakang Masalah…………..……….. 1B. Pembatasan dan Perumusan Masalah……… 6

C. Tujuan dan Manfaat Penelitian………. 7

D. Kerangka Pemikiran……… 7

E. Tinjauan Pustaka………. 9

F. Metode Penelitian……… 9

1. Jenis dan pendekatan Penelitian………. 9

2. jenis Data dan Sumber Data………. 10

3. Teknik Pengumpulan Data……… 10

4. Teknik Pengambilan Sample……… 11

5. Teknik Analisa Data………..… 11

G.. Pedoman Penulisan……… 11

H. Sistematika penulisan……… 12

BAB II TINJAUAN TEORITIS PRODUK ASURANSI UNIT LINK A. Pengertian Asuransi Unit Link………. 14

B. Karakteristik Asuransi Unit Link……….. 20

C. Konsep Investasi Dalam Asuransi Unit Link……… 22

F. Keunggulan Dan Kelemahan Asuransi Unit Link……… 30

G. Transaksi Dalam Unit Link……….. 31

BAB III TINJAUAN UMUM PT. ASURANSI TAKAFUL KELUARGA A. Sejarah Pendirian………. 32

B. Visi, Misi dan Mutu Perusahaan……… 34

C. Nilai Dan Falsafah Dasar Perusahaan ……… 35

D. Struktur Organisasi………. 36

E. Mekanisme Pengelolaan Dana Premi……….. 38

F. Produk-Produk Asuransi Takaful Keluarga………. 41

1. Produk Individu Dengan Unsur Tabungan………. 41

2. Produk Individu Non Tabungan…………..…………..….. 46

3. Produk-produk Kumpulan……….. 49

BAB IV ANALISIS HISTORIS DAN PRAKTIK TAKAFULINK PT. ASURANSI TAKAFUL KELUARGA A. Sejarah lahirnya Takafulink ………...… 53

B. Mekanisme Keuangan Takafulink ……….….………….. 55

1. Premi Takafulink dan Pengelolaanya……….. 55

2. Nilai Santunan Tutup Usia……… 56

C. Jenis Investasi Dalam Produk Takafulink ……… 58

D. Keunggulan Produk Takafulink Dan Kendala Penjualnya…… 62

A. Kesimpulan………. 66

B. Saran-Saran………. 69

DAFTAR

PUSTAKA……… 71

LAMPIRAN - LAMPIRAN

E. Analisa Kinerja Produk Takafulink ……….….…… 64

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ketika masyarakat sudah mempunyai pendapatan atau penghasilan yang lebih,

terlintas dalam benaknya untuk menyisihkan sebagian hartanya, untuk ditabung,

diinvestasikan atau mempertanggungkan (harta benda atau diri) nya guna

menghadapi kebutuhan pada hari esok nanti. dalam al-qur’an disebutkan:

يرْﺪﺗﺎ واﺪ ﺴْﻜﺗاذﺎ ﺲْ يرْﺪﺗﺎ ومﺎﺣْرﺄْا ﺎ ْ وﺚْ ْالﱢﺰ وﺔ ﺎﱠﺴ ا ْ ﺪْ ﱠ اﱠنإ

ﱢيﺄ ﺲْ

ٌﲑِﺒَﺧ ٌﻢﻴَِﻋ َﻪﱠ ا ﱠنِإ ُتﻮُﻤَﺗ ضْرأ

.

Artinya: Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang

Hari Kiamat; dan Dia-lah Yang menurunkan hujan, dan mengetahui apa

yang ada dalam rahim. Dan tiada seorangpun yang dapat mengetahui

(dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun

yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah

Maha Mengetahui lagi Maha Mengenal. (Luqman: 34)

Dari sepenggal ayat di atas, Allah SWT telah meyebutkan bahwasanya kita

semua ini tidak mengetahui dengan pasti, sesuatu apa yang akan dikerjakan besok

nanti, rizki apa yang akan didapat serta kapan dan ditempat mana kita akan diambil

oleh-Nya. Dengan semua sifat lemah itu, manusia wajib berikhtiar guna

menutupi/meringankan semua ketidakpastian itu yang dengan otomatis melekat pada

Menabung merupakan langkah dasar dalam mengantisipasi kebutuhan jangka

pendek, dan berasuransi lebih bertujuan dalam jangka panjang. Menabung dan

berasuransi tidak menuntut keahlian yang khusus, karena dari kedunya sudah banyak

lembaga keuangan yang menawarkan jasa tersebut seperti Bank Mu’amalat, Bank

Negara Indonesia (BNI) Syari’ah, Bank Syari’ah Mandiri, Asuransi Mubarokah,

Asuransi Bumiputra Divisi Syari’ah, Asuransi Takaful, MAA Life Asurance

Syari’ah, dll. Tinggal bagaimana cara memilih lembaga yang professional dalam

pengelolaannya.

Sedangkan dalam berinvestasi, kemampuan skill yang cukup sangat

menunjang keberhasilan, guna menilai jenis dan risiko-risiko investasi, karena

investasi berprinsip pada “High Risk High Return and Low Risk Low Return”, bahwa

investasi dengan risiko yang tinggi akan mendapatkan keuntungan yang tinggi,

begitupun risiko yang rendah akan mempunyai keuntungan yang rendah pula. Dalam

investasi apakah keuntungan (positive return), kerugian (negative return/loss) atau no

return yang kemungkinan akan didapat.

Namun dalam menelaah risiko tidak semua orang dapat menghitungnya, baik

orang yang memiliki harta banyak sekalipun, yang mana risiko itu dapat dihindari,

dikontrol, diterima ataupun ditransfer. Dalam investasi, orang yang tidak mampu

membacanya akan dibantu oleh pihak lain untuk menelaah dalam memperhitungkan

semua risikonya yang disebut manajer investasi.

Investasi merupakan penempatan sebagian dari kekayaan (uang) pada suatu

aset (harta benda ataupun kegiatan usaha) yang dapat meningkatkan nilainya atau

memberikan hasil dimasa mendatang, menurut H. Muhammad Syafi’i Antonio dalam

Investasi bisa dilakukan dalam bentuk usaha langsung (manfaat yang didapat

dari hasil usaha), seperti membuka bengkel, warung, rumah makan, pabrik dll. Atau

bisa dilakukan melalui Asset Fisik yaitu; manfaat yang diterima dari hasil

peningkatan harga dari waktu kewaktu, seperti membeli tanah, Real Estate,

perhiasan, benda seni, dll. Bisa juga investasi dilakukan dengan lebih modern

melalui pasar uang ( Money Market) atau pasar modal (Capital Market).

Seiring perkembangan zaman, dunia bisnis keuangan meraih kemajuan yang

signifikan baik itu lembaga perbankan ataupun perasuransian, keduanya

berlomba-lomba menggaet masyarakat dengan mengeluarkan produk-produk baru atau

memodifikasinya dalam memenuhi kebutuhan nasabah, guna menghasilkan

pendapatan perusahaan yang lebih besar.

Begitu pula dalam dunia bisnis perasuransian yang berkembang pesat,

perusahaan dituntut untuk selalu kreatif dan inovatif dalam mengeluarkan produknya

guna menjaga keberlangsungan perusahaan. Ketika produk awal hanya memberi satu

manfaat saja yaitu proteksi (perlindungan) bagi sebagian kalangan dianggap tidak

memadai lagi,1 perusahaan harus mengeluarkan produk baru lagi atau

memodifikasinya dengan memberikan manfaat ganda dalam satu produk.

Seperti dalam asuransi jiwa, produk yang menawarkan dua manfaat dalam

satu transaksi yang disebut produk Unit-Link. Produk ini selain memberikan manfaat

proteksi, produk inipun sebagai instrumen investasi. Jadi, premi yang dibayarkan

nasabah oleh perusahaan asuransi diinvestasikan pada berbagai bentuk investai di

pasar uang, obligasi, maupun saham. hasilnya dibagi kepada pemegang polis ketika

1

sudah jatuh tempo.2 Dalam pengelolaan investasinya unit link memberikan

ketransparasian bagi nasabah, sehinggga nasabah atau pemegang polis akan

diberitahukan rincian secara jelas mengenai hasil investasi yang didapat dari alokasi

dana yang mereka tanamkan disalah satu jenis investasi yang mereka pilih sendiri.

Dari ketransparasian inipun risiko investasi menjadi tanggungan nasabah, perusahaan

hanya bertindak sebagai wakil dari nasabah dalam menginvestasikan dananya.

Perusahaan Asuransi Syari’ah pun tak ketinggalan, Unit link Syari’ah mulai

diluncurkan sebagai salah satu pemenuhan terhadap tingginya kebutuhan masyarakat

akan produk Unit link Syari’ah sebagai investasi alternatif yang memberikan return

lebih menarik daripada produk investasi yang ada dalam perbankan. Keistimewaan

dari produk Unit link ini sebenarnya terletak pada unsur investasinya dibanding unsur

proteksinya. Perusahaan Asuransi memanfaatkan kelebihan ini untuk menarik minat

masyarakat yang selama ini mulai berkurang ketertarikanya pada asuransi tradisional

(baca: asuransi yang hanya memberikan proteksi saja). sehingga banyak perusahaan

asuransi yang berhasil meningkatkan penjualanya dan pendapatan asset nya berkat

produk asuransi yang relatif baru ini. Salah satunya perusahaan asuransi yang

menawarkan Unit link Syari’ah adalah PT. Asuransi Takaful Keluarga, dengan

produknya yang bernama TAKAFULINK.

Pada ahir tahun 2004 PT. Asuransi Takaful Keluarga meluncurkan produk

unit link dengan sistem syari’ah atau disebut Takafulink, dan mulai dipasarkan awal

bulan maret 2005 guna mengikuti persaingan pasar asuransi.3 Dengan tekad yang

kuat dan tinggi serta ditunjang oleh kinerja yang profesional, dalam waktu kurang

2

Pietra Sarosa, RFA, www.sarosaconsulting.com/ PruLink, Berinvestasi sambil Memayungi Diri

3

dari tiga bulan produk Takafuling sudah diterima pasar dan premi yang dihasilkan

dari produk ini cukup signifikan. Tingkat return of invesment yang lebih tinggi dari

rata-rata tingkat investasi deposito di Bank pada umumnya serta sifatnya yang

transparansi dalam mengelola dana investasi nasabah menjadi daya tarik tersendiri

bagi masyarkat, juga menjadi salah satu kunci keberhasilan dari produk takafulink

ini.4

Dari uraian di atas penulis menjadi tergugah untuk mengetahui dan

mempelajari lebih dalam tentang produk Takafulink yang dikeluarkan oleh

perusahaan Asuransi Takaful Keluarga, sehingga produk ini lebih cepat diminati oleh

masyarakat banyak serta menjadi produk yang menghasilkan premi paling besar

dalam perusahaan. Oleh karena itu penulis ingin meneliti melalui skripsi ini dengan

judul:

“Produk Asuransi Unit link Syari’ah; Tinjauan Historis dan Praktis” (Studi Pada PT. Asuransi Takaful Keluarga)

B. Pembatasan dan Perumusan Masalah

Dalam penulisan skripsi ini penulis ingin mengemukakan tentang historis dan

prakteknya produk unit link syari’ah yang diluncurkan oleh perusahaan asuransi

sehingga menjadi salah satu produk yang diminati oleh nasabah.

Mengingat luasnya pembicaraan mengenai implementasi produk unit link

yang dikeluarkan perusahaan asuransi jiwa syari’ah, dan sebagian besar perusahaan

asuransi sudah mengeluarkan produk unit link ini, disini penulis memilih produk

4

Takafulink sebagai bahan kajiannya dalam skripsi, yaitu produk yang keluarkan PT.

Asuransi Takaful Keluarga dan untuk membatasi permasalah dalam penulisan skripsi

ini, maka kemudian penulis merumuskan permasalahanya sebagai berikut:

1. Bagaimana sejarah Asuransi Unit Link Syari’ah dan prakteknya yang ada

pada PT. Asuransi Takaful Keluarga

2. Nilai-nilai yang ditawarkan dalam produk Takafulink, sehingga masyarakat

lebih memilih produk Takafulink.

3. Bagaimana pengelolaan dana Takafulink

C. Tujuan Dan Manfaat Penelitian.

Dalam penelitian ini, penulis mencoba mengkaji hal-hal yang berkaitan

dengan produk takafulink, dengan tujuan sebagai berikut:

1. Tujuan Umum

Secara umum penelitian ini bertujuan untuk menjelaskan tentang sejarah

lahirnya produk Takafulink serta prakteknya pada PT. Asuransi Takaful Keluarga

yang menjadi sebuah alternatif berinvestasi plus berasuransi.

2. Tujuan Khusus

Sebagai salah satu persyaratan dalam menyelesaikan program strata satu,

untuk memperoleh gelar Sarjana Ekonomi Islam pada fakultas syari’ah dan hukum.

Adapun manfaat dari penelitian ini adalah memberikan pengetahuan bagi penulis

khususnya dan bagi para pembaca tentang sejarah lahir dan prakteknya Takafulink

ekonomi syari’ah secara teoritis khususnya dalam ilmu pengetahuan Asuransi

Syari’ah.

D. Kerangka Pemikiran

Dalam penulisan skripsi ini, penulis mencoba untuk menggambarkan produk

unit link syari’ah yang dipraktekan oleh perusahaan asuransi jiwa. Kemudian diikuti

dengan analisis praktek dari produk asuransi unit link syari’ah yang ada pada PT.

Asuransi Takaful Keluarga, yang diseburt TAKAFULINK.

Adapun pengertian takafulink adalah asuransi jiwa yang memberikan manfaat

ganda berupa santunan (manfaat takaful) kepada yang berhak apabila peserta

mengalami musibah, sebagaimana yang telah diakadkan dalam polis serta manfaaat

berupa kesempatan memilih jenis investasi untuk pengembangan dananya.5 Dimana

dana investasi berasal dari premi yang dibayarkan, kemudian oleh perusahaan

didistribusikan melalui investasikan pada instrumen-instrumen keuangan syari’ah

dengan pembelian unit penyertaan pada beberapa Reksadana Syari’ah. Salah satu

tujuan produk Takafulink ini, untuk meningkatkan return (hasil) bagi peserta asuransi

dari porsi investasi produk asuransi jiwa dengan profesionalitas pengelolaan risiko.

Produk unit link syari’ah yang ada pada PT. Asuransi Takaful Keluarga

mengandung nilai-nilai keamanan dan halal karena dikelola dengan sistem Syari’ah,

serta investasinya memberikan ketransparanan pengeloaan dana dan return yang

lebih menarik kepada nasabah dibandingkan produk investasi yang ada dalam

perbankan, seperti deposito. Sebagai gambaran, dengan melihat kinerja portofolio

5

Takafulink Mizan dalam 30 hari return-nya mencapai 1,67%, dan dalam 12 bulan

bisa mencapai 20,09%. mendapatkan return yang mencapai 7,38%, sedangkan dalam

Deposito Mudlarabah jangka waktu 1 bulan return-nya hanya 0,53%, dan dalam 12

bulan return-nya mencapai 6,35%.6 Keistimewaan dari produk unit link ini selain

memberikan unsur investasi, juga pada unsur proteksinya. dengan itu Perusahaan

Asuransi memanfaatkan kelebihan ini untuk menarik minat masyarakat yang selama

ini mulai berkurang daya tariknya pada asuransi tradisional.

E. Tinjauan Pustaka

Setelah penulis telaah dari berbagai litiatur skripsi yang ada di perpustakaan

Syari’ah dan Hukum UIN Jakarta, khususnya skripsi jurusan Mu’amalah, penulis

menemukan tema bahasan mengenai Asuransi Jiwa dan tantangan investasi asuransi

syari’ah yang ditulis oleh Dina Fitriana dengan judul “Konsep & Aplikasi Akad

Dalam Asuransi Jiwa Unit link” studi kasus PT. MAA Life Assurance (Syari’ah),

tahun 2005 dan skripsi yang ditulis oleh Puput Hanifah yang berjudul “Peluang

Investasi Asuransi Syari’ah Dalam Pengembangan Sektor Riil” studi kasus PT.

Asuransi Takaful Keluarga. Dari sinilah penulis berkeinginan meneliti lebih jauh

tentang praktek asuransi Unit link Syari’ah (Takafulink) yang ada pada PT. Asuransi

Takaful Keluarga.

F. Metode Penelitian

6

Metode penelitia yang digunakan dalam penulisan skripsi ini adalah penelitian

lapangan, dengan rincian sebagai berikut:

1. Jenis dan Pendekatan Penelitian

Jenis penelitian yang penulis gunakan dalam penulisan skripsi ini adalah penelitian kualitatif yang bersumber pada data deskriptif.

2. Jenis Data dan Sumber Data

Setiap data yang menguraikan tentang penggambaran produk unit link Syari’ah merupakan jenis data yang dipilih penulis, sumber pokok data penulisan ini dari Perusahaan yang penulis pilih baik dokumen ataupun informasi dari para stafnya dan nasabahnya, sumber lainya penulis ambil dari buku, majalah dan media tulis serta media elektonik.

3.Teknik Pengumpulan Data

Tahap pengumpulan data dalam penelitian ini adalah sebagai berikut:

a. Penelitian Lapangan (Field Reseach)

Yaitu serangkaian kegiatan yang meliputi pengumpulan, pengolahan,

pengkajian serta mencari informasi dari sumber-sumber primer dengan

menggunakan beberapa cara:

2. Observasi (pengamatan langsung)

Yaitu teknik pengumpulan data dengan cara melaksanakan kegiatan langsung

pada perusahaan untuk mencatat data yang diperlukan dalam penulisan

skripsi ini.

3. Interview (Wawancara)

Yaitu pengumpulan data dengan cara melakukan wawancara langsung dengan

staf-staf yang bertugas pada bagian yang bersangkutan dan wawancara

b. Penelitian Kepustakaan (Library Reseach)

Yaitu suatu cara pengumpulan data yang bersumber dari perpustakaan yakni

literatur, majalah dan termasuk catatan kuliah didalamnya serta data-data dari

berbagai sumber lain. setelah semua data terkumpul kemudian diolah dan

dikembangkan sesuai dengan hasil informasi yang diperoleh melalui observasi

baik secarta langsung maupun tidak langsung.

4.Teknik pengambilan Sampel

Penelitian pada skripsi ini menggunakan produk Takafulink yang ada pada PT. Asuransi Takaful Keluarga sebagai sampel penelitianya.

5.Teknis Analisa Data

Dalam langkah berikutnya setelah semua data-data investasi produk asuransi dari perusahaan terkumpul, akan

dikembangkan kembali dan diolah dalam kerangka kerja sederhana setelah itu penulis akan mencari pokok persoalan pada data yang sudah penulis dapatkan yakni investasi pada produk takafulink.

G. Pedoman Penulisan

Penulisan skripsi ini menggunakan Buku Pedoman Penulisan Skripsi,

Fakultas Syari’ah dan Hukum UIN syarif Hidayatullah Jakarta 2005 sebagai pedoman

teknis penulisannya.

H.Sistematika Penulisan

Skripsi ini tersusun dari lima bab dan masing-masing bab memiliki sub

bahasan dengan sistematika sebagai berikut:

penelitian dengan topik diatas. Selain itu, dibicarakan pula tentang

pembatasan dan perumusan masalah, tujuan penelitian, metode penelitian

yang dipergunakan dalam penulisan Skripsi ini dan yang terakhir tentang

sistematika dan teknik penulisan.

BAB II Tinjauan Umum Asuransi Unit link, dalam bab ini secara rinci

dibicarakan tentang pengertian asuransi unit link, karakteristik asuransi

unit link, konsep investasi asuransi unit link, target pasar unit link,

kelebihan dan kelemahan asuransi unit link serta transakasi yang dapat

dilakukan dalam unit link.

BAB III Berisi Tentang Gambaran Umum PT. Asuransi Takaful Keluarga terdiri dari: sejarah pendirian, visi dan misi perusahaan, nilai dan falsafah dasar,

struktur organisasi, produk-produk asuransi takaful keluarga serta

mekanisme pengelolaan dana premi.

BAB IV Analisis produk Takafulink PT. Asuransi Takaful Keluarga, dalam bab ini secara rinci dijelaskan mengenai sejarah lahirnya takafulink, akad dalam

takafulink, mekanisme keuangan Takafulink yang mencakup premi

takafulink dan pengelolaannya, manfaat pertanggungan dalam takafulink

dilanjutkan dengan jenis investasi dalam takafulink, kode etik agen

takafulink dan perbedaan dengan produk link syari’ah lainnya serta

analisa produk takafulink; keunggulan takafulink sebagai alternatif

BAB V Bab ini merupakan Penutup dari serangkaian penulisan skripsi, yang meliputi kesimpulan dan saran-saran. Kemudian diakhiri dengan daftar

BAB II

TINJAUAN TEORITIS ASURANSI UNIT LINK

A. Pengertian Asuransi Unit link

Perkembangan dunia asuransi dewasa ini memperkenalkan polis asuransi jiwa

unit link atau disebut juga dengan nama investment linked, Equality linked dan juga

variable life sebagai salah satu cara berinvestasi yang efektif dimana nilai

investasinya dikaitkan secara langsung dengan kinerja investasi. Nilai investasinya

dijabarkan melalui nilai unit yang dikaitkan dalam polis asurasnsi jiwa, nilai unit

tersebut merupakan total dari dana premi peserta asuransi.7 Polis Dalam asuransi,

merupakan seluruh perjajian atau persetujuan tertulis untuk saling mengikatkan diri

antara tertanggung (peserta) dengan penanggung (perushaan).

Asuransi berasal dari bahasa Belanda yang disebut Assurantie yang terdiri

dari dua kata yaitu Assurader artinya penaggung dan Geassureerde yang artinya

tertanggung. 8 sedangkan dalam bahasa Arab, kata asuransi disebut at-Ta’min asal

kata amana yang artinya memberikan rasa aman, perlindungan, ketenangan dan bebas

dari rasa takut. Penanggung atau perusahaan disebut Mu’ammin, sedangkan

tertanggung atau nasabah disebut Mu’amman lah atau Musta’min.9

Yang dimaksud dengan perasuransian atau pertanggungan menurut pasal 1

UU usaha perasuransian No 2 tahun 1992 adalah perjanjian dua pihak atau lebih,

dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan

7

Ketut Sendra, Konsep dan Penerapan Asurasni Jiwa Unit-Link, (Jakarta, PPM, 2004), hal 21

8

Hendi Suhendi, Fiqih Mu’amalat,Lembaga perbankan dan Asuransi, (Jakarta, PT. Rajawali Press, 2003), hal. 238

9

menerima premi asuransi untuk memberikan penggantian tertanggung karena

kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung

jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang

diakibatkan dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.

Dalam kitab Undang-Undang Hukum Dagang (KUHD) pasal 246 dijelaskan bahwa

yang dimaksud dengan asuransi atau pertanggungan adalah “Suatu perjanjian (timbal

balik), dengan mana seseorang penanggung mengikatkan diri kepada seorang

tertanggung, dengan menerima suatu premi, untuk memberikan penggantian

kepadanya, karena suatu kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tentu

(onzeker vooral)”.10

Sedangkan asuransi Syari’ah adalah usaha kerja sama saling melindungi dan

menolong diantara peserta dalam menghadapi kemungkinan akan terjadinya

malapetaka dan bencana.11 Asuransi Jiwa adalah suatu jasa yang diberikan oleh

perusahaan asuransi dalam menanggung risiko yang dihubunglkan dengan jiwa atau

meninggalnya seseorang yang dipertangggungkan.12 Dalam kamus asuransi, yang

dimaksud dengan asuransi jiwa adalah suatu pengalihan kerugian dana atas kematian

orang yang diasuransikan terhadap suatu perusahaan Asuransi. Risiko tertanggung

merupakan tutup umur seseorang tertentu yang tertulis dalam kontrak pada massa

10

HMN. Purwosutjipto, Pengertian Pokok Hukum Dagang Indonesia 6, (Jakarta, Djambatan, 1986), hal. 1

11

Dewan Pengawas Syari’ah, Keputusan Fatwa Tentang Produk Ta’min Syari’ah, (Jakarta, 2001) hal.5

12

yang pasti atau kapanpun kematian terjadi, perusahaan Asuransi menyetujui untuk

membayar sejumlah uang pertanggungan atau penghasilan terhadap Beneficiary (ahli

waris).

Asuransi Jiwa Unit link adalah bentuk pengembangan dari asuransi dwiguna

yang memberikan proteksi jiwa terhadap individu dimana nilai tunai dalam polis akan

ditanamkan pada berbagai jenis instrumen investasi seperti saham, pasar uang atau

obligasi.13 Sedangkan yang dinamakan polis asuransi jiwa unit link adalah polis

individu yang memberikan proteksi asuransi jiwa dimana setiap saat nilainya

bervarisasi sesuai dengan nilai asset investasi tersebut.14

Asuransi unit link merupakan gabungan antara asuransi jiwa dan investasi,

yang mana dalam produk ini menawarkan unsur proteksi serta pilihan investasi yang

beragam melalui saham, deposito, obligasi ataupun reksa dana dari premi yang

dibayarkan tertanggung.

Unit link pertama kali diluncurkan di kota London dan Manchaster pada tahun

1957, yang merupakan polis gabungan antara asuransi jiwa dan reksa dana.15

Sedangkan di Amerika Serikat, unit link mulai dipasarkan pada tahun 1970-an.

Lahirnya produk asuransi unit link ini dipicu oleh terjadinya peningkatan yang

sangat signifikan dipasar modal, sehingga oleh para perusahaan asuransi

dimanfaatkan sebagai ide untuk menggaet pasar dengan sistem asuransi, akhirnya

terbentuklah produk asuransi jiwa yang dapat dikaitkan dengan instrumen investasi.

Pada awalnya, perusahaan tidak secara langsung mengaitkan produk asuransi jiwanya

13

Fuad Usman dan M arif, security for life: hidup lebih nyaman dengan berasuransi, (Jakarta, PT. Elek Media Komputindo, 2004), hal.30

14

ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit link, Op Cit hal. 22

15

dengan produk unit trust (reksa dana), akan tetapi dengan adanya kebutuhan

perusahaan untuk menginvestasikan dana dari hasil premi asuransi jiwa terhadap

bisnis unit trust (reksa dana) ini semakin berkembang pesat, selanjutnya oleh

perusahaan asuransi produk ini dijadikan satu kesatuan dalam kontrak polis.

Di Asia produk unit link mulai dikeluarkan di Jepang pada tahun 1980-an,

sebagai pelopor pertamanya. Pemasaran unit link di Jepang mendapatkan respon yang

cukup tinggi, walaupun pernah jatuh akibat dari lemahnya bursa saham Jepang,

sehingga para pemegang polis unit link mendapatkan hasil investasi yang kecil.16

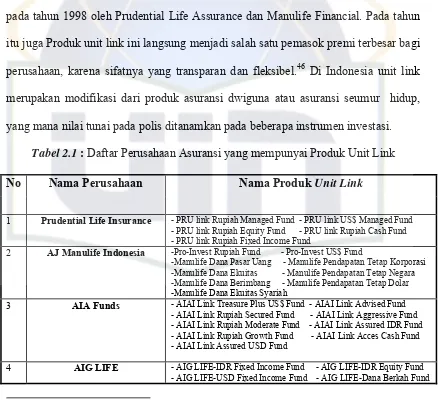

Sedangkan di Indonesia polis asuransi unit link mulai pertama kali dipasarkan

pada tahun 1998 oleh Prudential Life Assurance dan Manulife Financial. Pada tahun

itu juga Produk unit link ini langsung menjadi salah satu pemasok premi terbesar bagi

perusahaan, karena sifatnya yang transparan dan fleksibel.17 Di Indonesia unit link

merupakan modifikasi dari produk asuransi dwiguna atau asuransi seumur hidup,

yang mana nilai tunai pada polis ditanamkan pada beberapa instrumen investasi.

Produk unit link merupakan produk yang memberikan manfaat proteksi

sekaligus investasi dengan proposi alokasi dana yang diserahkan sepenuhnya kepada

pemegang polis, atau sederhananya produk hasil perkawinan silang antara asuransi

dan investasi, dimana elemen investasinya didistribusikan dengan cara diverifikasi

terhadap portofolio investasi.

Investsi unit link dilakukan dengan pengumpulan dana dari nasabah, yang

kemudian dialokasikan dalam unit-unit kecil selanjutnya diberi nilai sesuai portofolio

16

Ketut Sendra, Ibid., hal.11 17

dimana unit-unit tersebut ditanamkan. Pilihan penanaman unit-unit inipun dipilih

sendiri oleh nasabah, sehingga risiko investasinya secara langsung ditanggung

sepenuhnya oleh nasabah sendiri, apakah profit gain, profit loss, ataupun no profit

yang akan didapat nasabah. Maka dalam asuransi unit link ini terdapat dua

penanggung risiko, risiko proteksi tetap ditanggung oleh perusahaan sedangkan risiko

investasi ditanggung sendiri oleh nasabah.

B. Karakteristik Unit link

Setiap produk asuransi pasti memiliki ciri sifat tersendiri yang tidak sama

antara satu produk dengan produk lainnya, begitupun asuransi unit link dengan

karakteristiknya yang membedakan dengan poduk lain, pada dasarnya karakteristik

unit link adalah18:

Polis unit link dapat digunakan sebagai alat proteksi, tabungan dan investasi. Elemen proteksi terdapat dalam bentuk pertangggungan meninggal, cacat tetap dan cacat total yang disebabkan kecelakaan atau kesehatan. unsur tabungannya terdapat dalam nilai premi yang diinvestasikan, dimana nilai tunai ini dapat diambil kapan saja tergantung nasabah. Sedangakn unsur investasinya terletak dalam nilai premi yang disertakan dalam unit-unit sebagai pengembangan dananya, dimana setiap saat bisa ditambahkan ataupun diambil.

Polis unit link umumnya tidak memiliki nilai saham besar dalam unsur

investasinya. Sehingga memungkinkan untuk masyarakat ynag mempunyai dana

yang sedikit untuk memiliki (menjadi investor) produk unit link ini.

Nilai tunai dan manfaat proteksi ditentukan oleh kinerja investasi dari asset

investasi yang bersangkutan yang mana kinerja ini direfleksikan dalam bentuk harga

unit.

Dalam jenis premi berkala, Biaya proteksi dan biaya-biaya lainnya bisa

dibebankan dalam nilai investasi

18

Nilai tunai merupakan nilai dari unit yang dialokasikan ke dalam polis dan

dihitung dengan menggunakan Bidd-Price.

Transparan, karakteristik inilah yang sangat mendukung berhasilnya

penjualan produk unit link, dimana peserta asuransi unit link dapat memantau dana

yang diinvestasikannya setiap saat berdasarkan pada nilai aktiva bersih yang dapat

dilihat melalui media cetak ataupun elektronik. Serta nasabah dapat memilih sendiri

instrumen investasi sesuai keinginannya.

Fleksibel, produk unit link ini lebih unik lagi menawarkan kebebasan bagi

para pemegang polis untuk mengendalikan dananya melalui manajer investasi.

Pemegang polis dapat menambah atau mengurangi nilai investasinya setiap saat

dalam jumlah tertentu atas premi yang dibayar. Pemegang polis juga dapat

mencairkan dananya sewaktu-waktu tanpa menunggu berahirnya kontrak asuransi

serta dapat mengalihkan dananya dari satu instrumen invesatasi ke instrumen yang

lain sesuai kebutuhan nasabah. Fleksibelitas seperti ini tidak bisa ditemui pada

produk asuransi tradisional, karena dalam produk tradisional premi dikelola

berdasarkan uang pertanggungan.

C. Konsep Investasi Dalam Asuransi Unit link

Investasi merupakan salah satu cara dalam menjaga kekayaan atau

menghasilkan keuntungan, karena itulah investasi memerlukan perhatian dan

penanganan yang khusus. Dalam menginvestasikan dananya, sang investor

pemahaman dan pengertian dasar investasi sangat penting dalam menentukan pilihan

investasi yang tepat guna mencapai tujuannya.19

Donal E. Fischer dan Ronald J. Jordan, dalam bukunya Security Analysis and

Portofolio Management, mendefiniskan investasi adalah “An Invesment is a

commitment of funds mode in the expectation of same positife rate of return” yang

secara garis besar dapat dipahami bahwa investasi merupakan penempatan sejumlah

uang atau dana untuk memperoleh tambahan atau keuntungan tertentu atas uang atau

dana tersebut. Definisi ini hampir sama dengan pendapat Jack Clark francis, dalam

buku invetasinya: Analysis and Management, yaitu”An Invesment is a Commitment

of mony that is expected to generate of additional mony” 20

Pemahaman konsep dasar investasi juga sangat menunjang keberhasilan

investasi, dimana bertujuan untuk mengukur berapa besar keuntungannya (Invesment

Return) yang ditawarkan, sehingga kita dapat membandingkan investassi mana yang

lebih menarik keuntungannya, kedua risiko investasi (Invesment Risk) yang melekat

pada pilihan tersebut, terakhir struktur portofolio atau versifikasi dana investasinya.

Dalam asuransi unit link pengelolaan dana investasi dipisahkan dengan dana

pertanggungan. Dana pertangggungan dikelola secara penuh oleh perusahaan

asuransi, sedangkan dana investasi dikelola oleh manajer investasi yang terpisah,

sehinggga hasil investasinya lebih transparan. Dana investasi diwakili dengan

(dibelikan) unit penyertaan sesuai dengan besarnya dana yang diinvestasikan. Unit

penyertaan dinilai dengan harga jual dan harga beli.

19

Konsep Dasar Investasi, http:/WWW. Pembelajaran.com/ISOL, Diakses taanggal 5 Maret 2007

20

Jika kita melakukan investasi pada unit link, premi kita yang telah dipotong

biaya loading dan biaya asuransi akan dibelikan unit penyertaan sesuai dengan harga

belinya (Offer-Price) dan jika mau mencairkan seluruh dananya atau mengambil

sebagian investasinya maka nilai unitnya akan disesuaikan dengan harga jual

(Bid-price)nya. Jadi, keuntungan atau kerugian investasi dalam unit link ini adalah pada

selisih harga jual dan beli unit penyertaan tersebut, dimana nilai unit penyertaan ini

selalu berubah-ubah setiap harinya sesuai perkembangan hasil investasi yang

dilakukan oleh manajer investasi.21

Contoh pengalokasian dana premi unit link dan perhitungan dana investsi

Premi Tunggal Rp. 40.000.000,-

Offer-price Rp. 1.500,-

Maka jumlah dana yang dialokasikan dalam unit adalah

Rp. 40.000.000,- / Rp. 1.500,- = 26.666,67 unit,

Dengan asumsi biaya-biaya lainnya dihitung dalam unit dan dibebankan pada saat

polis pertama berlaku, sehingga tidak semuanya dibebankan ke dalam selisih

bid-offer.

Selisih Bid-Offer umumnya sebesar 5 % yang sangat umum diterapkan pada Reksa

dana atau Unit link. Oleh karena itu, jika Offer-price adalah Rp. 1.500,- dan selisih

bid-offer sebesar 5 %, maka nilai bid-price yaitu 95% x Rp. 1.500,- = Rp.

1.425,-Jika biaya polis Rp. 150.000,- dan

Biaya administrasi dan mortalita adalah 2,5 %

Maka jumlah unit yang akan dikurangi dengan biaya-biaya adalah sebagai berikut:

21

Biaya polis : Rp. 150.000,-

Biaya administrasi dan mortalita: 2,5% x Rp. 40 juta = Rp. 1.000.000,-

Jumlah biaya dalam unit : Rp. 1.000.000,- + Rp. 150.000,- / Rp. 1.425,- = 807,017 unit

Saldo dana dalam unit : 26.666,67– 807,017 = 25.859,653 unit

Jika peserta ingin menebus polis asuransinya dan diasumsikan belum ada pergerakan

harga dalam investasi, maka nilai tunainya adalah sebesar

25.859,653 x Rp. 1.425,- = Rp. 36.850.005,524

Sebagai gambaran, pada sepuluh tahun kemudian jika mengalami kenaikan harga 7%,

maka nilai tunainya adalah:

Offer-price selama 10 tahun = Rp. 1.500,- x 1,0710

= Rp. 1.500,- x 1,97 = Rp. 2.955,-

Bid-price dalam 10 tahun = Rp. 1.425,- x 1,0710 = Rp. 1.425,- x 1,97 = Rp. 2.807,25

Maka nilai tunai dana peserta adalah

jumlah unit x bid-price = 25.859,653 x Rp. 2.807,25

= Rp. 72.594.510,884

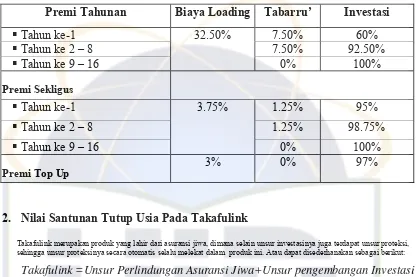

Premi dalam unit link boleh ditambahkan (Top-Up) sewaktu-waktu oleh

pemegang polis untuk menambah jumlah dana investasinya, dengan memberikan

ketentuan jumlah minimun Top-Up. Dari premi Top-Up ini, selanjutnya oleh

perusahaan akan dibelikan unit penyertaan setelah dikurangi biaya loding Top-Up,

Pilihan investasi yang ditawarkan dalam unit link pada umumnya bersifat

konservatif, moderat ataupun bersifat agresif. Pilihan konservatif memiliki

kecenderungan tingkat potensial dari hasil investasinya rendah, sehingga potensial

risiko yang ditanggungpun rendah pula. Pilihan agresif memiliki sifat terbalik dengan

pilihan konservatif, dimana potensi hasilnya lebih besar dan risikonya pun lebih

besar. Sedangkan jika kita ingin memilih potensi risiko yang berada di antara

keduanya adalah pilihan moderat.22

Potensi ini sesuai dengan hukum dasar investasi Hight Risk Hight Return and

Low Risk Low Return”, bahwa investasi dengan risiko yang tinggi akan mendapatkan

keuntungan yang tinggi, begitupun risiko yang rendah akan mempunyai keuntungan

yang rendah pula.. Dalam investasinya apakah keuntungan (positive return), kerugian

(negative return/loss) atau no retur yang kemungkinan akan didapat.

D. Manfaat Asuransi (Nilai Pertanggungan) Dalam Unit link

Unit link merupakan produk yang lahir dari asuransi jiwa, dimana selain unsur

investasinya juga terdapat unsur proteksi, sehingga unsur proteksinya secara otomatis

selalu terdapat dalam produk ini, atau dapat disederhanakan sebagai berikut:

Unit link = Unsur Perlindungan Asuransi + Unsur pengembangan Investasi

Dimana ahli warisnya berhak mendapatkan uang pertanggungan atau manfaat

asuransi dan nilai dana investais, yang akan diberikan oleh perusahaan, apabila

peserta mengalami musibah yang disebutkan dalam kontrak asuransi (polis).23

Dalam perhitungan nilai pertangggungan yang akan diberikan oleh

perusahaan terdapat dua cara (metode) perhitungan, yaitu pertama (M-1) nilai unit

22

Joannes Widjajanto, Investordaily, 14 Agustus 2006, hal 2

23

pada bid-price ditambah 150% dari premi tunggal, dan metode yang kedua (M-2)

adalah hasil perhitugan dari nilai yang lebih tinggi antara nilai tunai unit pada

bid-price atau hasil dari 125% x nilai premi tunggal.24

Contoh perhitungan manfaat asuransi dalam unit link:

Peserta diasumsikan tidak melakukan penambahan atau pengurangan dana investasi

selama kontrak asuransi masih berjalan, sehingga unit yang dimilikinya masih tetap

25.859,653 unit. Dan nilai bid-price pada waktu mengajukan klaim adalah sebesar

Rp. 2.660,- sedangkan offer-price sebesar Rp. 2.800,-

Maka manfaat yang diterima adalah:

Dengan metode pertama (M-1)

Up = Nilai tunai pada bid-price + 150% dari Premi tunggal

= Rp. 2.660,- x 25.859,653 + 150% x Rp. 40.000.000,-

= Rp. 68.786.676,98 + Rp. 60.000.000,-

= Rp. 128.786.676,98

Dengan menggunakan metode kedua (M-2)

Up = Nilai tunai yang lebih tinggi antara nilai unit pada bid-price atau nilai tunai

125% dari premi tunggal

= Rp. 2.660,- x 25.859,653 atau 125% x Rp. 40.000.000,-

= Rp. 68.786.676,98 atau Rp. 50.000.000,-

Jadi manfaat yang akan dibayarkan pada saat mengajukan klaim adalah Rp.

68.786.676,98 yang merupakan nilai lebih tinggi dari kedua nilai hasil tunai tersebut.

24

Contoh perhitungan ini menggunakan jangka waktu dan kondisi yang umum

digunakan oleh perusahaan.25

Jumlah nilai manfaat pertangggungan yang dibayarkan perusahaan pada saat

pengajuan klaim tergantung dari jangka waktu dan kondisi polis asuransi, atau

tergantung dari nilai minmum yang dtetapkan dalam ketentuan asuransi, karena

jumlah yang ditetapkan oleh perusahaan satu dengan yang lainnya berbeda.

E. Pangsa Pasar Unit link

Dalam asuransi, sasaran masyarakat yang dituju dari pemasaran produknya

mempunyai karakteristik tersendiri, bukan hanya masyarakat yang mempunyai

pendapatan tinggi melainkan juga harus didukung dengan kesadaran akan perlunya

jaminan hidup atau memproteksikan dirinya terhadap pihak lain guna menghadapi

ketidakpastian yang akan datang. Secara umum segmen pasar asuransi menurut

adiwarman karim dapat dibagi menjadi tiga kelompok:26

Masyarakat yang terdiri dari kelas pekerja yang baru berkeluarga atau

keluarga muda berusia 25 hingga 35 tahun serat berpenghasilan minimal 3,5

juta/bulan. Kelompok ini disebut juga young ethical conscious market, atau

kelompok nasabah yang menginginkan produk berkualitas dengan harga murah.

Kelompok pribadi yang mencerminkan kematangan dalam mengelola bisnis,

diperkirakan usia 35-55 tahun yang memiliki cita-cita bisnis dengan cash flow

sendiri, menghargai ide-ide baru dan alternative bisnis terobosan, Minimal

25

Ketut Sendra, Loc Cit, hal 52

26

penghasilan 5 juta. Kelompok ini yang gemar memburu variasi baru dalam produk

asuransi.

Kelompok terakhir diwakili oleh orang-orang yang dalam memiliki produk

asuransi dengan lebih mengedepankan nilai-nilai empati dan ahlak, konsisten, teratur

dan bertanggung jawab. Menurut DPS kelompok ini disebut juga sebagai sharia

loyalis yang cenderung konservatif, tradisional dan mudah memberikan kepercayaan

serta berwawasan tinggi dan lebih mengutamakan kwalitas hidup mereka.

Sedangakn Pangsa pasar unit link dengan melihat karakteristik produk ini,

tentunya dikatakan bahwa produk ini merupakan konsumsi orang-orang yang telah

memahami asuransi (setidaknya bagi mereka yang sudah pernah memiliki polis

asuransi tradisional) dan berduit lebih yang mempunyai karakter aktif dalam

investasi. Hal ini dikarenakan unit link lebih complicatied dibandingkan produk

asuransi tradisional. Pangsa pasar unit link ditujukan pada masyarakat yang

menginginkan pengembangan dananya secara bebas dan professional, yaitu

orang-orang yang telah mapan keuangannya dan menginginkan perolehan nilai lebih dari

investasi yang dilakukannya, serta bagi orang yang mampu menerima risiko

investasi.

F. Keunggulan dan Kelemahan Asuransi unit link

Beli satu dapat dua. Itulah kira-kira gambaran sederhana unit link. Artinya,

selain mendapatkan perlindungan asuransi jiwa, pemegang polis juga melakukan

investasi atas dananya, namun melalui perusahaan asuransi. Atau bisa disebut juga,

Dalam setiap produk pasti mempunyai nilai keunggulan dan kekurangan atas

produk tersebut, tidak lain juga dalam produk unit link ini. Kelebihan dari produk

unit link diantaranya adalah:

1. Premi dapat dibayarkan lebih dari premi dasar dengan tujuan investasi kapan saja

2. Pembayaran premi dapat dihentikan (cuti pemi)

3. Adanya variasi alokasi dana, termasuk tingkat resko yang diterima nasabah

4. Adanya pembagian risiko antara perusahaan dan nasabah

5. Risiko investasi dan jenis investasi yang dapat ditentukan sendiri oleh nasabah

6. Memiliki potensi untuk memperoleh hasil yang tingi dimasa depan

7. Fleksibel untuk meningkatkan jumlah premi dengan tujuan peningkatan investasi

8. Dana dapat diambil kapan saja,sebagian atau seluruhnya

9. Transparan dalam biaya-biaya dan pengelolaanya

10. Tidak mengharuskan mempunyai dana besar dalam investasinya, karena dana

investasi akan diwakili dengan unit penyertaan, sehingga peserta dapat dengan

mudah untuk melakukan investasi dananya dalam jumlah kecil

11. Adanya manajer investsi yang akan membantu dalam perhitungan risiko

Sedangkan kelemahan dari produk unit link ini diantaranya adalah:

1. Tidak ada garansi dalam nilai polis

2. Hasil investasi tergantung dari kinerja Fund yang dipilih

3. Risiko investasi ditanggung sendiri oleh nasabah

G. Transaksi Dalam Unit link

New Business atau membuka bisnis baru

Subscribe adalah menempatan dana investasi pada awal suatu jenis mutual fund

Top Up adalah penambahan dana investasi pada suatu mutual fund

Switching adalah memindahan dana investasi dari suatu mutual fund ke jenis mutual fund lainnya

Withdrawal adalah mengambilan atau mencairkan sebagian nilai investasi pada suatu mutual fund

BAB III

TINJAUAN UMUM PT. ASURANSI TAKAFUL KELUARGA

A. Sejarah Pendirian

Pesatnya pertumbuhan bisnis keuangan di Indonesia, khususnya dalam dunia

bisnis perasuransian dengan sistem konvensional, menjadi salah satu ide bagi

kalangan pebisnis muslim untuk melahirkan asuransi dengan memakai sistem

syari’ah. Yang mana didalamnya terkandung nilai-nilai islami yang jauh dari riba,

gharar dan maysir. Keoptimisan untuk membentuk asuransi syari’ah di Indonesia

telah melewati proses yang sangat panjang, dimulai dari diskusi-diskusi dan seminar

yang diselenggarakan dari satu tempat ketempat lain oleh berbagai kelompok yang

konsisten untuk mengembangkan ekonomi syari’ah di Indonesia, khususnya lembaga

perasuransian.27 Serta ditunjang oleh lahirnya lembaga perbankan dengan sistem

syari’ah pada tahun 1992 dengan nama Bank Mu’amalat Indonesia (BMI).

Pada bulan Agustus tahun 1993, usaha untuk mendirikan asuransi yang

berbasis syari’ah telah memperlihatkan kemajuanya dengan dibentuknya Tim

Pembentukan Asuransi Takaful Indonesia (TEPATI) yang lebih formal. Anggota

TEPATI tersebut terdiri dari beberapa kalangan dari Ikatan Cendekiawan Muslim

Indonesia (ICMI), melalui yayasan Abdi Bangsa Bank Mu’amalat Indonesia, PT

Asuransi Jiwa Tugu Mandiri dan para pejabat pemerintahan dari Departemen

Keuangan Republik Indonesia serta para pengusaha muslim Indonesia. Mereka

menargetkan dalam waktu satu tahun, Asuransi Syari’ah sudah harus berdiri di

Indonesia, dengan menyamakan hari kemerdekaan Indonesia sebagai tanggal

pendirian Asuransi Syar’ah di Indonesia.

27

Setelah memperhatikan kebutuhan yang mendesak akan hadirnya perusahaan

asuransi syari’ah untuk men-suport transaksi perbankkan syari’ah (BMI), yang

diasumsikan perbankkan syari’ah akan sangat membutuhkan lembaga perasuransi

dengan sistem syari’ah untuk mendukung permodalannya ataupun memberikan

kepercayaan terhadap nasabah. Karena Bank Mu’amalat Indonesia tidak mempunyai

alternatif lain dalam men-suport proteksinya selain pada lembaga asuransi

konvensional, maka sebagai langkah awal, lima anggota TEPATI melakukan studi

banding ke Malaysia pada September 1993, guna mempelajari penerapan

prinsip-prinsip syari’ah dalam asuransi dan mempelajari dokumen-dokumen yang diperlukan

serta mengamati secara langsung operasional asuransi syari’ah, pada perusahaan

asuransi syari’ah yang pertama kali didirikan di negara ASEAN dengan nama

Syarikat Takaful Malaysia Sdn. Bhd pada bulan Agustus tahun 1985.

Setelah melakukan beberapa kali pertemuan, termasuk seminar nasional

tentang Asuransi Syari’ah di Hotel Indonesia Jakarta, akhirnya pada tangggal 25

Agustus 1994 berdirilah secara resmi PT. Asuransi Takaful Keluarga melalui Surat

Keputusan Mentri Keuangan dengan No. Kep-385/KMK.017/1994. serta ditunjang

dengan Surat Keputusan Mentri Kehakiman No. C2-9583.HT.01 Tahun 1994 yang

memuat izin usaha perasuransian dan diresmikan oleh Mentri Keuangan republik

Indonesia yang saat itu dijabat oleh Bapak Mar’ie Muhammad.28

B. Visi, Misi dan Mutu Perusahaan

Perusahaan Asuransi Takaful Keluarga adalah lembaga keuangan yang

bergerak dalam bidang perasuransian yang konsisten menjalankan transaksinya

28

secara islami, operasionalnya dilaksanakan atas dasar prinsip-prinsip syari’ah yang

bertujuan memberikan fasilitas dan layanan terbaik bagi umat islam khususnya dan

masyarakat indonesia pada umumnya. Perusahaan Takaful juga akan berjuang untuk

berkembang menjadi salah satu perusahaan yang terkemuka. Dengan itu perusahaan

sangat menjaga mutunya, diantaranya:

Kebijakan Mutu > Kepuasan pesert secara menyeluruh

Sasaran Mutu > Menjalankan bisnis yang terbebas dari kesalahan dan

keterlambatan

Komitmen Mutu > Mengerti kebutuhan peserta dan

> Menjalankan pekerjaan dengan benar sejak awal

> Menyesuaikan jadwal kerja untuk memenuhi kebutuhan peserta

> Menerapkan budaya kerja tim yang kompak

> Melakukan perbaikan yang berkesinambungan

C. Nilai Dan Falsafah Dasar

Nilai dan falsafah dasar Asuransi Takaful Keluarga adalah tolong menolong

(ta’awun) dan memberikan rasa aman (ta’min), sebagaimana tertuang dalam

al-Qur’an :

ناوْﺪ ْاو

ﻢْﺛﺈْا

ﻰ

اﻮﻧوﺎ

ﺎ و

ىﻮْﻘﱠ او

ﱢﺮﺒْا

ﻰ

اﻮﻧوﺎ و

ﱠ ا

ﱠنإ

ﻪﱠ ا

اﻮﻘﱠاو

بﺎﻘ ْا

ﺪﻳﺪﺷ

ﻪ

...

…………... Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.(

al-Maidah: 2)

Dengan nilai dan falsafah islam ini asuransi Takaful Keluarga telah

menjadikan semua anggotanya sebagai keluarga besar dalam satu kesatuan yang

saling menjamin dan menanggung risiko yang diakibatkan suatu musibah, seperti

risiko kematian, kecelakaan, atau kebakaran, yang mana akan dibantu oleh anggota

asuransi Takaful lainnya, berdasarkan akad yang tertuang dalam polis yaitu akad

Takafuli (saling menanggung) bukan transaksi dengan akad Tabadduli (saling

menukar), yang tertuang dalam polis asuransi konvensional, dimana para

tertanggung menukarkan pembayaran preminya dengan pertanggungan.29

D. Struktur Organisasi

PT. Asuransi Takaful Keluarga, dalam mengoptimalisasikan pembagian

operasional perusahaannya dengan menyusun struktur organisasi secara garis besar

adalah sebagai berikut:

Gamabr 3.1: Struktur Organisasi Perusahaan Asuransi Takaful Keluarga

29

Ibid, hal. 17

Business Development R U P S

Direktur Operasional Direktur Keuangan

Dewan Syari’ah

Direktur Utama

Dewan Komisaris

Sumber: Cacan S. Agis, dkk, Modul Pengetahuan dasar Takaful, 2005

Susunan Dewan Pengawas Syari’ah, Dewan Komisaris serta Pengurus

Perusahaan, sesuai dengan pernyataan keputusan para pemegang saham PT. Asuransi

Takaful Keluarga, sebagaiman dituangkan dalam akte notaris Arry Supraptono, SH,

di Jakarta, nomor 30 tanggal 23 Januari 2001 dan perubahanya sebagaiman dalam

Akta Notaris Arry Supraptono, SH, nomor 67 tanggal 21 Januari 2003 dan terahir

Akta Notaris Arry Supraptono, SH, nomor 72 tanggal 21 Januari 2004, adalah

sebagai berikut:30

Pemegang Saham

PT. Bank Mu’amalat Indonesia

Islamic Development Bank (IDB)

PT. Permodalan Nasional Madani (Persero)

PT. Syarikat Takaful Indonesia

PT. Karya Abdi Bangsa

Pengusaha Muslim dan Pemegang Saham Lainya

Dewan Pengawas Syari’ah

Ketua : DR. K. H. Didin Hafidhuddin, M.Sc.

Anggota : DR. H. Muhammad Syafi’I Antonio, M.Sc

: Prof. Dr. Madya Sobri bin Salamon

: Prof. Dr. Fathurrahman djamil, MA

: Y. A. A Dato’ Sheikh G

Dewan Komisaris

30

Komisaris Utama : Dato’ Noorazman A. Aziz

Komisaris Independen : H. M. Uwen Suwendi

Komisaris : Mohamed Hassan Md. Kamil

: Muhammad Harris, SE

: Saiful Yazan Ahmad

Dewan Direksi

Direktur Utama : Ir. Agus Edi Sumanto, MM. AAIJ

Direktur Keuangan : Nor Effuandi Pfordten

E. Mekanisme Pengelolaan Dana Asuransi Takafuf Keluarga

PT. Asuransi Takaful Keluarga membagi kedalam tiga kelompok sumber dana

perusahaanya, yaitu:

1. Dana Pemegang Saham (DPS), adalah tampungan dana yang berasal dari modal

yang disetor oleh para pemegang saham, dimana bagi hasilnya berasal dari hasil

pengelolaan investasi maupun sumber dari surplus underwriting.

2. Dana Peserta Takaful (DPT), adalah tampungan dana yang berasal dari semua

premi investasi, dimana setiap premi peserta yang masuk akan dikategorikan

sebagai dana tabarru’ dan dana investasi, yang selanjutnya dana investasi akan

dikreditkan lagi kedalam rekening peserta takaful.

3. Dana Tabarru’, adalah sekumpulan dana premi peserta takaful yang khusus

dipergunakan sebagai pemberi santunan kepada peserta takaful yang mengalami

musibah sesuai yang dinyatakan dalam polis.

Pengelompokan dana ini sebagai salah satu ciri yang membedakan asuransi Takaful

perusahaan. Dengan itu, setiap dana yang masuk dari peserta akan dikumpulkan dan

secara otomatis oleh peusahaan akan dimasukan dalam kelompok-kelompok tersebut,

yang dimaksudkan agar pengelolaan dana menjadi lebih transparan.

Dari kumpulan dana-dana premi investasi yang berhasi dihimpun akan

dikelola melalui kegiatan investasi, hasilnya akan dibagi antara peserta dengan

perusahaan sesuai porsi bagi hasil.dari premi yang terkumpul, setelah dikurangi biaya

akuisisi (loading) yang biasanya dikenakan pada tahun pertama dari komponen premi

investasi yang mana akan dikategorikan kedalam rekening tabungan yang selanjutnya

diinvestasikan agar dana yang terkumpul dapat digunakan untuk membayar manfaat

asuransi.

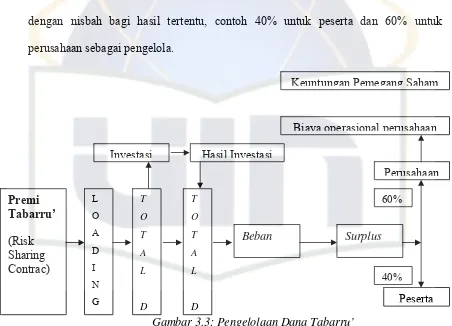

Gamabar 3.2: Skema alur Dana Premi Asuransi

Sedangkan dalam pengelolaan dana premi tabarru’ selain diikutkan dalam

kegiatan investasi, juga dilakukan risk arangement dengan saling berbagi risiko

dengan perusahaan reasuransi dalam persiapan santunan kepada peserta asuransi

takaful.

Premi tabarru’ yang berhasil dihimpun akan diinvestasikan pada instrumen investasi

yang sesuai syari’ah setelah dikurangi biaya akuisisi (loading), dari akumulasi dana

yang terbentuk akan digunakan untuk membiayai beban asuransi yang timbul.

Apabila terdapat surplus, maka akan dibagi anatara peserta dan perusahaan sesuai

dengan nisbah bagi hasil tertentu, contoh 40% untuk peserta dan 60% untuk

perusahaan sebagai pengelola.

Gambar 3.3: Pengelolaan Dana Tabarru’

Bagi hasil ini terjadi karena akad yang digunakan adalah akad Mudlorobah.

Peserta sebagai Shohibul Maal/ pemilik dana dan perusahaan sebagai Mudhorib /

pengelola yang berhak atas bagi hasil dari dana yang dikelolanya. Nisbah bagi

hasilnya ditetapkan padsa awal akad atau pada saat peserta mendaftarkan diri menjadi

peserta asuransi. Dari gambar skema diatas, terlihat dengan jelas bagaimana kinerja

pembagian dilakukan.

F. Produk-Produk Asuransi Takaful Keluarga

Produk asuransi yang terdapat dalam perusahaan asuransi takaful keluarga,

secara umum dibagi menjadi dua kelompok, yaitu produk dengan unsur tabungan dan

non tabungan. Dari kedua kelompok produk tersebut ada yang diperuntukan bagi

individu-individu ataupun diperuntukan bagi kumpulan beberapa orang dalam satu

wadah tertentu. Jenis produk tersebut adalah:

1. Produk Individu Dengan Unsur Tabungan

Produk ini merupakan produk asuransi yang diperuntukan bagi perorangan

dan dibuat secara khusus, dimana didalamnya selain mengandung unsure Tabarru’

juga mengandung unsure tabungan yang dapat diambil kapan saja oleh pemiliknya.31

Beberapa contohnya yaitu:

a. Takaful Dana Investasi atau Takafulink

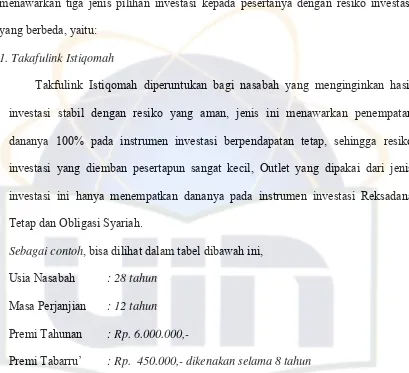

Yaitu produk individu bagi peserta yang menginginkan adanya perlindungan asuransi jiwa dan tersedianya dana pada masa-masa mendatang sebagai dana investasi yang diperuntukan bagi ahli warisnya apabila ditakdirkan tutup umur lebih awal atau sebagai bekal hari tuanya. Besarnya tabungan atau investasinya tersebut ditetapkan oleh peserta.

Produk ini memberikan kebebasan bagi pesertanya untuk memilih jenis

investasinya sendiri yang sesuai dengan karakternya. Dari kebebasan ini, risiko

investasipun diemban oleh peserta sendiri, Jadi produk Takafulink mempunyai

31

dua penanggung risiko yaitu perusahaan sebagai penanggung risiko asuransinya

dan peserta sebagai penanggung risiko investasinya. Produk ini lebih

mengedepankan investasinya dibanding asuransinya.

Dalam asuransi Takaful Keluarga, produk ini sangat berbeda dengan produk

dengan unsur tabungan lainnya, karena produk unit link ini hasil inovasi dari

produk tradisional yang merupakan program asuransi jiwa unit link yang

memberikan manfaat berupa santunan (manfaat Takaful) bagi peserta yang

berhak apabila mengalami musibah yang diakadkan dalam kontrak serta manfaat

berupa kesempatan memilih jenis investasi untuk pengembangan dananya32.

Dimana selain manfaat asuransi (Proteksi) yang didapat oleh peserta melainkan

juga peserta diberi kebebasan memilih jenis investasinya sendiri guna

mendapatkan hasil (return) dari investasi dananya.

Dana investasi berasal dari premi yang dibayarkan peserta kemudian

dinvestasikan oleh manajer investasi pada instrumen-instrumen keuangan

syari’ah, melalui pembelian unit penyertaan pada beberapa reksadana syari’ah

yang ada. Dan produk takafulink ini bertujuan untuk meningkatkan return (hasil)

dari porsi investasi produk asuransi jiwa dengan risiko yang terkelola dengan

baik. Dengan kata lain produk ini disebut “Berasuransi Sambil Berinvestasi”.

Pada produk ini akan dibahas lebih lanjut pada bab berikutnya.

32

Manfaat takaful yang diberikan adalah 800% dari premi tahunan atau 125%

dari premi sekaligus ditambah dana investasi yang terkumpul pada saat itu, jika

peserta mengalami tutup umur pada masa perjanjian.

Usia kepesertaan takafulink yang ditentukan oleh perusahaan adalah 17-60

(tujuh belas s.d enam puluh) tahun, dengan masa perjanjian 10-16 (sepuluh s.d

enam belas) tahun. Batas maksimal kepeserta takafulink berusia 70 (tujuh puluh)

tahun.

Masa Perjanjian : 10 11 12 13 14 15 16 Tahun

Usia Peserta : 60 59 58 57 56 55 17 - 54 Tahun

Dirumuskan x + n = 70 tahun

x : Usia Peserta n : Masa Perjanjian

b. Takaful Fulhadi

Yaitu suatu produk asuransi individu yang diperuntukan bagi peserta yang

mengigingkan perlindungan serta bermaksud menyediakan dana bagi pendidikan

putra-putrinya samapi sarjana kelak.

Manfaat takaful yang akan diterima peserta asuransi ini sama seperti produk

Takaful Dana Investasi, namun bagi anaknya sebagai penerima hibah akan

diberikan dana pendidikan sampai dengan 4 tahun di perguruan Tinggi, dan jika

Produk

TAKAFULINK Risiko

Investor / peserta Risiko Peusahaan

Investasi Manfaat

anak meniggal dunia maka, akan diberikan kepada ahli warisnya semua dana

pendidikan yang belum sempat diterimanya. Masa perjanjianya adalah 18 tahun

dari usia anak.

c. Takaful Dana Haji

Yaitu produk yang diperuntukan bagi peserta yang menginginkan

perlindungan jiwa dan merencanakan tersedianya dana untuk keperluan biaya

ibadah haji ketanah suci. Ketentuan produk ini maksimal 65 tahun dari uasia

peserta ditambah masa perjanjian, manfaat takaful yang diterima peserta akan

disesuaikan dengan besarnya biaya ongkos naik haji. Sedangakan untuk premi

tahunannya adalah nilai manfaat takaful dibagi masa perjanjian.

d. Takaful Dana Jabatan

Produk ini adalah suatu bentuk perlindungan bagi Direksi atau pejabat teras

suatu perusahaan yang menginginkan dan merencanakan pengumpulan dana

sebagai dana santunan yang diperuntukan bagi ahli warisnya, jika ditakdirkan

meninggal lebih awal atau sebagai dana santunan pada saat tidak aktif lagi di

tempat kerja.

Manfaat takaful yang akan diterima adalah dana rekening tbungan yang telah

disetor dan bagian keuntungan atas hasil investasinya serta santunan dana

kematian sesuai yang ditentukan, apabila peserta ditakdirkan meniggal dunia.

Dengan ketentuan usia ditambah masa perjanjian maksimal 65 tahun, masa

ditentukan oleh perusahaan yaitu minimal Rp. 5 juta untuk premi tahunan dan Rp.

10 juta untuk premi sekaligus (premi tunggal).

e. Takaful Hasanah

Yaitu suatu produk asuransi yang memberikan perlindungan untuk

perorangan yang menginginkan dan merencanakan pengumpulan dana sebagai

modal usaha atau diperuntukan bagi ahli warisnya jika ditakdirkan meniggal lebih

awal.

Manfaat takafulnya adalah:

1. Bila peserta hidup sampai ahir masa perjanjian, maka akan mendapatkan dana

dari sumber berikut:

Dana Tahapan pada ahir tahun polis ke-3 sebesar 30% dari Dana Takaful.

Dana Tahapan pada ahir tahun polis ke-7 sebesar 70% dari Dana Takaful.

Dana Tunai, yang terdiri dari Dana Tabungan dan bagi hasil sebesar 70%

dari hasil investasinya pada ahir masa perjanjian.

2. Bila peserta ditakdirkan meniggal dunia dalam masa perjanjian, maka ahli

warisnya yang ditunjuk akan mendapatkan dana yang bersumber dari:

Dana Tunai, yang terdiri dari Dana Tabungan dan bagi hasil sebesar 70%

dari hasil investasinya.

Rekening Tabarru’ sebesar 100% dari Dana Takaful bila peserta

meninggal bukan karena kecelakaan.

Rekening Tabarru’ sebesar 200% dari Dana Takaful bila peserta

Ketentuan produk ini hanya dipasarkan dalam mata uang Rupiah dan masa

perjanjian selama 10 tahun, dengan minimal umur peserta 17 tahun (sudah

menikah) dan kasimal unum 50 tahun pada saat awal perjanjian. Besarnya premi

merupakan kelipatan dari Rp. 500 ribu dengan ketentuan minimal Rp. 1 juta dan

maksimal Rp. 10 juta untuk cara bayar tahunan, sedangkan untuk cara bayar

sekaligus besarnya premi adalah hasil perkalian dari premi per tahun dengan

masa perjanjian.33

2. Produk Individu non tabungan

Produk-produk individu tanpa tabungan (non saving) adalah produk asuransi

syari’ah yang sifatnya individu dan didalam struktur produknya tidak terdpat

unsure tabungan, atau bisa dikatakan semuanya bersifat tabarru’ dana

tolong-menolong.34 Contoh dari produk ini adalah:

a. Takaful al-Khairat Individu

Produk ini diperuntukan bagi perorangan yang bermaksud menyediakan

santunan kepada ahli waris yang ditunjuk dalam polis, apabila peserta

mengalami tutup umur dalam masa perjanjian. Apabila sampai dengan akhir

masa perjanjian tidak ada klaim, maka peserta akan mendapatkan bagi hasil

atas surplus (jika ada surplus) dana tersebut dari perusahaan.

33

Ir. Muhammad Syakir Sula, Ibid, hal 648

34