PENGARUH RETURN ON EQUITY (ROE), EARNING GRO\VTH RA TE (EGR) DAN DEGREE OF FINANCIAL LEVERAGE (DFL} TERHADAP PRICE TO BOOK VALUE

(PBV)

(Studi Pada Pernsahaan Perbankan yang Terdaftar di Bur:sa Efek Iudonesia)

SKRIPSI

Oleh: Noviyanti

tlari

Tr,I. BGィMセN@ Jnd1.1k

ォャ。ウセヲゥォ。ウゥ@

' ••1!•••ff'"'"'''"ff••••••n••"'''•6,.._,,..i; '

' ''l''''"lfl!•11 ... セ@

' "'''""'""'""'"''"''"'"''''''"'''''""' • ····•1•0 ... -...-....

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH RETJRN ON EQUITY (ROE), EARNING GROWTH RATE (EGR) DAN DEGlEE OF FINANCIAL LEVERAGE (DFL) TERHADAP

PRICE TO BOOK VALUE (PBV)

(Studi Pada Perusaaan Perbaukan yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukau kepaa Fakultas Ekouomi dan limn Sosial 1Uutuk Memenuhi Syansyarat untuk Meraih Gelar Sarjana Ekonomi

Pemlbing I

Oleh Noviyanti NIM: 104081002580

Di Bawah Bimbingan

Pembimbing II

Prof. Dr. Aid Rodoni, MM NIP.150 315

Titi Dewi Warninda. SE., M.Si NIP. 150 368 746

JURUSAN MANAJEMEN

'AKUL TAS EKONOMI DAN ILMU SOSIAL

UNISITAS ISLAM NEGERI SY ARIII HIDAYATULLAH JAKARTA

PENGARUH RETURN ON EQUITY (ROE), EARNING GROWTH RATE

(EGR) DAN DEGREE OF FINANCIAL LEVERAGE (DFL) TERHADAP

PRICE TO BOOK VALUE (PBV)

(Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efel< Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonorni dan Ilrnu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleb

Novivanti

Nll\1: 104081002580

Di Bawab Bimbingan

Pembimbing I Pembimbing II

セZ[K@

セセ@

Prof. Dr. Ahmad Rodoui, 1\11\1 NIP. 150 317 955

Titi Dewi Warninda. SE .. M.Si NIP. 150 368 746

Penguji Ahli

セセセ@

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 30 Oktober Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Noviyanti NIM: 104081002580 dengan judul

Skripsi "PENGARUH RETURN ON EQUITY (ROE), iセarning@ GROWTH

RATE (EGR) dan DEGREE OF FINANCIAL LEVERAGE (DFL) TERHADAP PRICE TO BOOK VALUE (PBV)" (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia tahun 2004-2007). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 30 Oktober 2008

Tim Penguji Ujian Komprehensif

セセ@

Prof. Dr. Ahmad Rodoni, MM Herni Ali HT, SE, MM Sekretaris Ketna

DAFTAR RIWAYAT HIDUJl'

>-

IDENTIT AS PRIBADINama : Noviyanti

Tempat

I

Tanggal Lahir : Jakarta, 15 Maret 1986Jenis kelamin

Agama

Telp

: Perempuan

: Islam

: 0856-1- 333-849

>-

PENDIDIKAN FORMALTalmn 1992-1998 : MI Al-Hikam Jakarta

Talmn 1998-2001 : MTs Al-Faklu·iyyah Jakarta

Tahun 2001-2004 : MAN 1 Jakarta

ABSTRACT

This research examined the relationship between Price to Book value (PBV) and fundamental factor (Return On Equity, Earning Growth Rate and Degree of Financial Leverage).

This research is based on sample of Banking Industry firm listed in Indonesia stock Exchange from 2004 to 2007. Sample is selected based on completely data in 2004 about the earning growth rate positive, the book value equity positive, and net income positif. The proposed hypotheses were tested by using multiple regression analysis, with enter method and t test.

The results of this research indicated that variables return on equity significant inpact on price to book value. And earning growth rate and degree of financial leverage not found.

By exploring 19 companies on Banking industry, in terms of those variables, which are listed in Indonesia stock exchange as a sample, changes of the PBV can be described by ROE as a primary and positiffactor.

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menunjukkan hubungan antara Price to Book value (PBV) dengan factor-faktor fundamental, seperti Return On Equity (ROE, Earning Growth Rate (EGR) dan Degree of Financial Leverage (DFL).

Sampel yang digunakan dalam penelitian ini adalah Perusahaan Perbankan yang terdaftar dalam BEI Selama tahun 2004 sampai dengan tahun 2007. Kriteria yang digunakan untuk penentuan sampelnya adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia yang mempunyai syarat pada tahun 2004 laba bersih positif, dan mempunyai ROE positif. Penelitian ini menggunakan analisis regresi berganda dan !-test untuk menganalisis data.

Penelitian ini menghasilkan kesimpulan bahwa Return On Equity (ROE) mempunyai pengaruh yang signifikan terhadap Price to Book Value, sedangkan Earning Growth Rate dan Degree of Financial (DFL) tidak.

Dengan meneliti 19 sampel perusahaan Perbankan yang terdaftar di BEI diperoleh basil bahwa perubahan terhadap PBV disebabkan oleh ROE. Dan secara simultan sebesar 11,8% dipengaruhi oleh ketiga faktor tersebut.

KATA PENGANTAR

Assalamu 'alaikum Warrahmatullahi Wabarakatuh,

Segala puji bagi

.&,

yang kepada-Nyalah kita serahkan semua do'a danharapan, yang telah mencurahkan nikmat dan karunianya serta kasih sayang yang

berlimpah sehingga penyusun dapat menyelesaikan :;kripsi dengan judul

"Pengaruh Return On Equity (ROE), Earning Growth Rate (EGR) dan Degree of

Financial Leverage (DFL) terhadap Price to Book Value (PBV)" (Studi kasus

pada perusahaan Perbankan di BE! tahun 2004-2007).

Shalawat serta salam semoga selalu tercurah kepada junjungan kita Nabi

Besar Muhammad SAW, keluarga, sahabat serta para pengikutnya. Moga kita

semua termasuk kedalam umatnya yang mendapat syafaatnya, Amiin.

Pada kesempatan ini saya sebagai penyusun ingin mengucapkan terima

kasih yang sebesar-besarnya kepada orang-orang yang telah membantu penyusun

dalam menyelesaikan skripsi ini baik secara langsung maupun tidak langsung.

Penyusun ingin berterima kasih terutama kepada :

I. Kedua orang tuaku tercinta, Ayahanda Darmawan dan Ibunda Tarkimih yang telah memberikan dukungan baik secara moriil maupun materiil sehingga

penyusun dapat menyelesaikan skripsi ini.

2. Prof. Dr. Abdul Hamid, MS, sebagai Dekan Fakultas Ekonomi dan Ihnu

Sosial (FEIS) UIN Jakarta yang membuat FEIS menjadi berkembang hingga

saat ini.

3. Prof. Dr. Ahmad Rodoni, MM sebagai Pembantu Dekan bidang akademik dan

sebagai pembimbing I dan kepada !bu Titi Dewi Warninda. Se, Msi sebagai

pembimbing 2, yang telah meluangkan waktu dan memberikan ilmunya

kepada penyusun sehingga dapat menyelesaikan skripsi ini

4. Seluruh Dosen dan karyawan FEIS yang telah meng;ajarkan ilmunya dan

memberikan pelayanan selama penulis menempuh studi di kampus.

5. Adik-adik ku tercinta (Nani, Ali, Hasan) yang telah memberikan motivasi dan

DAFTARISI

Daftar Riwayat Hidup ... .

Abstract... ii

Abstrak... iii

Kata Pengantar ... iv

Daftar Isi ... vi

Daftar Tabel ... .... ... ... ... ... ix

Daftar Gambar... x

Daftar Lampi ran... xi

BAB I PENDAHULUAN ... . A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian... 7

1. Tujuan Penelitian... ... 7

2. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA... 9

A. Pasar Modal... 9

B. Investasi ... 14

C. Saham... 16

D. Penilaian Saham ... ... .... .. 19

E. Analisis Teknikal dan Analisis Fundamental... 22

F. Analisis laporan keuangan ... 23

I. Neraca ... 24

2. Laporan Laba Rugi ... 25

3. Laporan Perubahan Modal... 25

4. Laporan Arus kas ... ... ... 26

6. Pengertian Return Saham ... ... ... 33

G. Variabel Dependen... 34

I. Price to Book Value (PBV)... 34

H. Variabel Independen ... 36

I. Return On Equity (ROE)... 36

2. Earning Growth Rate (EGR)... 38

a. Earning per Share... 39

3. Degree of Financial Leverage (DFL) ... 39

I. Penelitian Terdahulu ... ... 41

J. Kerangka Pemikiran... 42

K. Perumusan Hipotesis ... 43

BAB III METODOLOGI PENEL!TlAN ... 45

A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sampel ... 47

C. Metode Pengumpulan Data... 48

D. Metode Analisis Data... 48

I. Analisis Statistik Deskriptif ... 48

2. Uji Dasar Asumsi Klasik ... 48

3. Analisis Regresi Berganda ... ... ... 52

4. Uji Hipotesis ... 53

a. Uji Parsial

!...

53b. Uji Simultan F ... 54

c. Uji Koefisien Determinan Adjusted R Square (Adj R2)56 E. Operasional Variabel Penelitian... 57

BAB IV HA SIL DAN PEMBAHASAN ... ... ... ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 60

B. Deskripsi Statistik ... 70

I. Uji Dasar Asumsi !(Jasik... 72

2. Analisis Regresi Linier Berganda... 77

3. Uji Hipotesis ... 78

a. Uji Parsial (Uji t) ... 78

b. Uji Signifikansi Simultan (Uji F) ... 81

c. Koefisien Determinasi (Adj R Square)... 82

BAB V KESIMPULAN DAN IMPLIKASI ... ... ... 83

A. Kesimpulan ... 83

B. Implikasi ... 84

C. Keterbatasan Penelitian dan Saran... 86

DAFTARPUSTAKA... 87

DAFTARGAMBAR

No. Gambar Halaman

A. Latar Belakang Penelitian

BABI

PENDAHULUAN

Pasar modal Indonesia mengalami perkembangan yang cukup pesat,

yang ditandai dengan berkembangnya jumlah emiten yang menerbitkan

sahamnya di Bursa Efek Indonesia. Perkembangan jumlah emiten yang

menerbitkan sahamnya di Bursa Efek Indonesia meningkat dari 132 emiten di

tahun I 990 menjadi 379 emiten di tahun 200 I. Meningkatnya emiten yang menerbitkan saham di Bursa Efek Indonesia mengakibatkan semakin banyak

jumlah lembar saham yang beredar.

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan memperoleh keuntungan di masa datang. Investasi selalu memiliki

dua sisi, yaitu return dan risk. Hukum ekonomi berlaku, semakin tinggi return

yang ditawarkan maka semakin tinggi pula risk yang harus ditanggung.

Investor bisa saja mengalami kerugian bahkan lebih dari itu bisa kehilangan

semua modalnya. Hal ini mungkin dapat menjelaskan mengapa tidak semua

investor rnengalokasikan dananya pada semua instrumen investasi yang

menawarkan return yang tinggi. Diantara berbagai instrumen pasar modal,

saham merupakan instrumen investasi yang memiliki tingkat return dan risiko

yang tinggi. Nilai transaksi atau yang dalam istilah pasar modal lebih dikenal

sebagai nilai kapitalisasi yang tinggi mengindikasikan potensi perolehan laba

gain lebih sulit diprediksi, sehingga investor harus melakukan analisis saham

guna memperoleh keuntungan yang diharapkan.

Kinerja keuangan perusahaan merupakan salah satu faktor yang dilihat

investor untuk menentukan pilihan dalam membeli saham. Bagi perusahaan,

menjaga dan meningkatkan kinerja keuangan adalah suatu keharusan agar

saham yang sudah diperdagangkan di bursa efek (go public) tetap eksis dan

tetap diminati investor. Dalam kondisi krisis moneter yang belum pulih, tentu

menimbulkan pertanyaan besar, apakah kinerja keuangan perusahaan

manufaktur yang sudah go public masih dapat memberikan kontribusi yang

cukup besar dalam mempengaruhi harga sahamnya.

Investor harus berhati-hati dalam pembuatan keputusan investasi

sebelum memahami informasi yang berhubungan dengan perusahaan yang

menerbitkan saham. Kesalahan dalam pembuatan investasi akan

mengakibatkan kerugian yang cukup besar. Untuk menghindari kesalahan

tersebut, investor perlu melakukan berbagai analisis, baik analisis teknikal

maupun analisis fundamental. Analisis tersebut berguna untuk menilai

saham-saham yang akan dipilih dan untuk mengetahui tingkat return yang

diharapkan, dalam menentukan strategi investasi yang akan dilakukan.

Pertama, analisis teknikal pada dasarnya mempergunakan data historis

volume dan harga sekuritas di masa lampau yang kemudian digunakan untuk

memprediksi pergerakan pasar di masa datang. Pergerakan saham yang

diamati itu akan membentuk trend. Trend ini biasanya berbentuk grafik atau

prospek keuangan perusahaan, laba atau rugi perusahaan dan variabel-variabel

finansial lainnya. Menurut para analis pergerakan harga dan volume telah

dapat menceritakan semuanya. Konkritnya, dengan melihat sejarah pergerakan

harga saham pada masa lalu, maka dapat diperkirakan harga suatu saham pada

masa yang akan datang.

Kedua, faktor fundamental perusahaan. Aspek inilah yang

sesungguhnya berkaitan langsung dengan harga saham suatu perusahaan yang

menjual sahamnya di pasar modal. Jika kine1ja perusahaan baik, maka harga

sahamnya diperkirakan akan meningkat. Perusahaan yang baik kinerjanya

tentu akan memberi hasil berupa dividen yang baik pula bagi pemegang

sahamnya. Sesuai hukum pasar, jika permintaan banyak, harga tentunya akan

naik sehingga berpotensi memberikan capital gain. Sebaliknya, jika kinerja

perusahaan buruk, tentunya sulit mengharapkan imbal hasil yang memadai.

Pemakaian rasio keuangan dalam mewakili kinerja keuangan

berdasarkan pada hasil penelitian terdahulu membuktikan bahwa terdapat

pengaruh dan hubungan yang kuat antara rasio keuangan dengan PBV, dan

kegunaan rasio keuangan dalam mengukur dan memprediksi kinerja

Metode-metode yang bisa digunakan dalam melakukan penilaian

saham antara lain: pendekatan nilai sekarang (present value approach),

pendekatan price earning ratio (PER), price to sales ratio (PSR), economic

value added (EVA) dan price to book value (PBV) (Jones, 2000:274), investor

dapat mempertimbanglrnn rasio pasar modal sepe1ti rasio harga per nilai buku

(PBV) untuk membedakan saham mana yang harganya wajar, terlalu tinggi

(overvalued) atau terlalu rendah (undervalued).

Saham-saham dengan PBV tinggi akan dihindari oleh pasar, karena

investor akan lebih memilih untuk membeli saham dengan PBV yang rendah.

Saham-saham dengan PBV rendah secara signifikan mengungguli rata-rata

saham (Rosenberg et.al. 1985 dalam Jones, 2000:274). Rasio PBV yang tinggi

tidak akan menarik bagi investor, karena rasio PBV tinggi menghasilkan

imbal hasil saham yang rendah atau dengan kata lain melakukan investasi

pada saham yang memiliki rasio PBV yang tinggi tidak akan menguntungkan

karena memberikan hasil yang lebih kecil. Walaupun terdapat kelemahan

dalam kondisi tertentu, penggunaan rasio PBV perlu dl.pe1timbangkan dalam

melakukan strategi investasi yang tepat.

Penelitian mengenai rasio harga pasar per nil ai buku saham tel ah

banyak dilakukan oleh peneliti-peneliti sebelumnya. Antara lain adalah

penelitian yang dilakukan oleh Sidharta Utama dan Anto Yulianto Budi

Santosa (1998) yang meneliti kaitan antara rasio Price to Book Value dan

imbal hasil saham pada BEi. Di dalam penelitian tersebut dijelaskan bahwa

EGR, ROE. Dimana ia ingin menguji apakah faktor-faktor fundamental

tersebut memiliki pengaruh terhadap PBV. Dan temuan dari penelitian

tersebut menyatakan bahwa hanya ROE yang secara konsisten dan signifikan

mempunyai hubungan yang positif dengan rasio PBV.

Wirawati (2008) meneliti karakteristik hubungan ROE, EGR, DPR dan

DFL terhadap PBV, dan hasil dari penelitian tersebut menunjukkan bahwa

variabel ROE, EGR dan DPR mempunyai hubungan yang sangat signifikan

terhadap PBV sedang DFL tidak. Steph Subanidja & Indo Yama (2004) meneliti pengaruh ROE dan EGR terbadap PBV, dan basil yang mereka

dapatkan banya variabel ROE saja yang berpengamb secara signifikan

terhadap PBV, sedangkan Variabel EGR tidak.

Penelitian-penelitian diatas memmjukkan basil yang belum konsisten,

sebingga peneliti tertarik untuk meneliti kembali rasio PBV. Penelitian ini

merupakan replikasi dari penelitian-penelitian terdabulu, terutama penelitian

yang dilakukan oleb Stepb Subanidja dan lndo Yama yang bejudul "Pengaruh

imbalan atas ekuitas (ROE) dan pertumbuban laba bersih terbadap rasio barga

per nilai buku (PBV) saham Perbankan: Data Bursa Efek Jakaiia 2002-2003,

dan Wirawati (2008).

Berdasarkan pertimbangan tersebut peneliti tertarik untuk melihat

ukuran kine1ja perusabaan. Rasio profitabilitas diwakili oleb Return On Equity

(ROE), rasio pertumbuban diwakili oleb Earning Growth Rate (EGR), rasio

leverage diwakili oleb Degree of Financial Leverage (DFL) dan rasio nilai

pasar diwakili oleh Price to Book Value (PBV) pada perusabaan perbankan di

Penelitian tentang Price To Book Value (PBV) juga telah pernah

dilakukan di BEJ antara lain oleh Kusno Ajidarno (1998). Beliau

menggunakan data perusahaan-perusahaan yang go public di BEJ pada tahun

1994 sampai dengan tahun 1996 dan variabel-variabel independen yang

digunakan untuk menguji adalah Return On Equity, Dividen Payout Ratio, dan

Earning Growth Rate. Pengaruh variabel-variabel ROE, DPR dan EGR

terhadap PBV sangat lemah yang ditunjukkan oleh nilai R2 antara 20%-35%,

tidak menunjukkan bukti yang cukup signifikan.

Penelitian ini berbeda dengan penelitian sebelumnya dalam beberapa

hal, yaitu: Pertama, peneliti sebelumnya hanya meneliti variabel (ROE dan

EGR), sedangkan peneliti meneliti ROE, EGR dan DFL. Kedua, dalam ha!

objek penelitian, perusahaan yang diteliti ialah perusahaan Perbankan yang

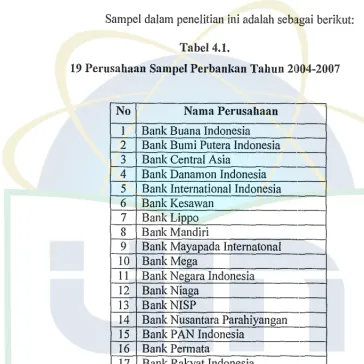

terdaftar di BE!. Terdapat 19 perusahaan Perbankan yang memenuhi kriteria

yang telah ditentukan.

Hasil penelitian ini diharapkan dapat memberikan kontribusi kepada

stakeholders, dengan memberikan informasi mengenai rasio keuangan mana

saja yang berpengaruh terhadap Price to Book Value pada kelompok saham

perusahaan Perbankan di Bursa Efek Indonesia. Informasi ini dapat digunakan

oleh investor dalam mengambil keputusan untuk membeli saham,

terlebih-lebih pada saat krisis moneter yang belum berhasil diatasi sepenuhnya. Dalam

skala yang lebih luas, diharapkan hasil penelitian ini dapat mendukung

penelitian terdahulu dalam memperkuat kegunaan rasio keuangan dan

B. Perumusan Masalah

Ada beberapa ha! yang menjadi permasalahan dalam penelitian ini

adalah:

I. Apakah Return On Equity (ROE), Earning Growth rate (EGR) dan

Degree of Financial Leverage (DFL) secara parsial berpengaruh secara

signifikan terhadap Price to Book Value (PBV) pada perusahaan

Perbankan di Bursa Efek Indonesia?

2. Apakah Return On Equity (ROE), Earning Growth rate (EGR) dan

Degree of Financial Leverage (DFL) secara simultan berpengaruh secara

signifikan terhadap Price to Book Value (PBV) pada Perusahaan

Perbankan di Bursa Efek Indonesia?

B. Tujuan Dan Manfaat Penelitian

l. Tujuan Penelitian

a. Untuk menguji pengaruh antara Return On Equity (ROE), Earning

Growth rate (EGR) dan Degree of Financial Leverage (DFL)

terhadap Price to Book Value (PBV) secara parsial.

b. Untuk menguji pengaruh antara Return On Equity (ROE), Earning

Growth rate (EGR) dan Degree of Financial Leverage (DFL)

terhadap Price to Book Value (PBV) secara simultan.

2. Manfaat Penelitian

Hasil penelitian yang dilakukan diharapkan dapat memberi

a. Bagi Investor

Hasil penelitian ini dapat digunakan sebagai bahan informasi, tentang

faktor-faktor yang mempengaruhi return saham pada perusahaan yang

sahamnya tercatat di Bursa Efek Indonesia. In:formasi tersebut dapat

dipergunakan dalam pengambilan keputusan investasi yang tepat di

pasar modal sehingga mereka akan memperoleh return yang tinggi dari

investasi yang dilakukan.

b. Bagi Para Praktisi Pasar Modal

Penelitian ini diharapkan dapat mengungkapkan seberapa besar

kegunaan rasio PBV di dalam kegiatan investasi.

c. Bagi Kalangan Akademisi Maupun Peneliti

Hasil dari penelitian ini diharapkan dapat dipergunakan sebagai

referensi bagi peneliti selanjutnya, dan digunakan sebagai bahan kajian

untuk membandingkan antara teori dan praktek rnengenai faktor-faktor

yang mempengaruhi

d. Bagi perusahaan

Hasil penelitian ini diharapkan mampu memberikan pedoman dalam

A. Pasar Modal

BABU

TINJAUAN PUSTAKA

Definisi pasar modal menurut UU No. 8 tahun 1995 memberikan

pengertian yaitu kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Definisi pasar modal menurut kamus pasar uang dan modal adalah

pasar konkrit atau abstrak yang mempe1iemukan pihak yang menawarkan dan

memerlukan dana jangka panjang. Dengan demikian, pasar modal pada

umumnya adalah suatu tempat atau sistem bagaimana kebutuhan-kebutuhan

dana atau kapital dari perusahaan dapat dipenuhi dan sebagai tempat orang

membeli dan menjual surat efek (sekuritas) yang dikeluarkan baik dalam

bentuk uang atau modal saham.

Menurut Wiji P dan hendy F (2006:3), pasar modal mempunyai dua

fungsi utama, yaitu:

1. Sebagai sarana pendanaan usaha bagi perusahaan.

2. Sebagai sarana berinvestasi bagi pemilik modal (investor).

Motif pemodal atau investor menanamkan dananya pada sekuritas

adalah mendapatkan return (tingkat pengembalian) yang maksimal dengan

Return atas investasi sekuritas khususnya saham dapat diperoleh dalam dua

bentuk yaitu dividen dan capital gain (Siti Resmi, 2002:276).

Secara umum komponen pengembalian atas investasi saham meliputi:

1. Capital gain/ loss (Untung/ rugi modal) merupakan keuntungan Ocerugian)

bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas

harga beli (harga jual) yang keduanya te1jadi di pasar sekunder.

2. lmbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima

investor secara periodik, misalnya berupa dividen. Yield dinyatakan dalam

persentase dari modal yang ditanamkan.

Secara umum untuk menganalisa perusahaan dengan menggunakan

· analisa fundamental terdiri dari 4 langkah, antara lain:

Pertama, menghitung kondisi ekonomi secara keseluruhan, kondisi

ekonomi dipelajari untuk memperhitungkan jika kondisi ekonomi secara

keseluruhan baik untuk pasar saham. Apakah tingkat inflasi tinggi atau

rendah? Apakah suku bunga naik atau turun? Apakah konsumen yakin atau

ragu-ragu dalam mengeluarkan uang? Apakah neraca perdagangan untung

atau rugi? Apakah supply uang naik atau turun? lni adalah sebagian

pertanyaan seorang fundamental analis untuk memperhitungkan jika kondisi

ekonomi secara keseluruhan baik untuk pasar saham.

Kedua, menghitung kondisi industri secara keseluruhan, industri di

mana perusahaan berada secara langsung mempengaruhi masa depan

pengembalian yang pas-pasan jika mereka berada dalam industri yang sedang

payah. Biasanya saham yang lemah dalam industri yang kuat lebih disukai

daripada saham yang kuat dalam industri yang lemah.

Ketiga, menghitung kondisi perusahaan, setelah melihat dari sisi

ekonomi dan industri kita perlu memperhitungkan kesehatan keuangan sebuah

perusahaan. Jika sebuah perusahaan yang telah kita analisa secara ekonomi

dan industri itu baik tapi kita tidak menghitung kondisi perusahaan tersebut

maka akan sia-sia !ah semua analisa fundamental yang kita lakukan. Karena

pasar saham adalah pasar ekspektasi dimana sem ua pemegang saham

mengharapkan perusahaannya selalu menghasilkan laba yang pada akhimya

laba ini akan di bagikan kepada pemegang saham yang kita kenal dengan

istilah dividen. Walaupun tidak semua pemegang saham tidak mengharapkan

pembagian dividen ini karena pada dasarnya keuntunga.n yang diperoleh dari

permainan saham ini bukan hanya dividen, tetapi ada juga yang di sebut

dengan capital gain yaitu keuntungan yang diperoleh dari fluktuasi harga

saham yang biasanya diharapkan oleh investor yang memiliki time horizon

yang pendek.

Dan yang ke empat adalah, menghitung nilai saham perusahaan,

setelah memperhitungkan kondisi ekonomi, industri, dan perusahaan. Seorang

fundamental analis dapat mulai memperhitungkan apakah saham suatu

perusahaan overvalued, undervalued, atau pas harganya. Beberapa model

penilaian telah disusun untuk membantu kita menghitung nilai saham. Ini

pendapatan yang diharapkan, dan model aset yang menitikberatkan pada nilai

saat ini dari aset perusahaan.

Menghitung kondisi perusahaan biasanya dilakukan dengan

menggunakan rasio-rasio keuangan. Rasia secara garis besar di bagi dalam 5

kategori utama antara lain, yaitu : profitability (keuntungan), price (harga),

liquidity (likuiditas), leverage (dukungan), dan efjiciensi (efisiensi).

Berikut penjelasan penggunaan rasio:

I. Net Profit Margin

Net profit margin adalah rasio profitabilitas yang dihitung dengan

membagi keuntungan bersih dengan total penjualan.

Rasia ini menunjukan keuntungan bersih dengan total penjualan

yang dapat di peroleh dari setiap rupiah penjualan. Sebagai ilustrasi,

apabila profit margin sebuah perusahaan adalah 30% jumlah keuntungan

yang dapat diperoleh dari setiap Rp I 000 adalah Rp 300.

2. Price Earning Ratio I PER

Price earning ratio !PER adalah rasio price yang dihitung dengan

rnembagi harga saham saat ini dengan Earning Per Share (EPS), EPS

sendiri merupakan rasio yang menunjukan berapa besar keuntungan yang

diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai

EPS tentu saja menggembirakan pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham.

PER menggambarkan apresiasi pasar terhadap kemampuan

Bagi para investor semakin kecil PER suatu saham semakin bagus karena

saham tersebut termasuk murah.

3. Book Value I Nilai Buku

Nilai Buku adalah rasio price yang dihitung dengan membagi total

aset bersih ( Aset - Hutang ) dengan total saham yang beredar.

Book Value digunakan untuk melihat harga suatu sekuritas

apakah overpriced atau underpriced.

4. Price to Book Value (PBV)

Price to book value atau PBV menggambarkan seberapa besar

pasar menghargai nilai buku saham suatu perusahaan.

5. Current Ratio

Current Ratio adalah rasio likuiditas yang dihitung dengan

membagi aset saat ini dengan hutang saat ini.

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

tanggung jawab hutang saat ini. Semakin tinggi rasionya, semakin tinggi

likuiditas perusahaan tersebut. Sebagai contoh, rasio 3.0 mempunyai arti

bahwa aset saat ini jika dilikuidasi, akan cukup membayar 3 kali dari

hutang saat ini.

6. Debt Ratio

Debt ratio adalah rasio leverage yang dihitung dengan membagi

total hutang dengan total aset.

Rasio ini mengukur seberapa banyak aset yang dibiayai oleh

dibiayai oleh hutang. Hutang bisa berarti buruk bisa juga berarti bagus.

Selama ekonomi sulit dan suku bunga tinggi, pemsahaan yang memiliki

debt ratio yang tinggi dapat mengalami rnasalah keuangan, sebaliknya juga

selarna ekonorni baik dan suku bunga rendah hutang dapat rneningkatkan

keuntungan.

7. Inventory Turnover

lnvent01y turnover adalah rasio efisiensi yang dihitung dengan

rnembagi biaya barang yang terjual dengan inventaris.

Rasio ini menunjukkan seberapa efisien perusahaan rnengatur

inventarisnya, yaitu dengan menunjukkan berapa kali turnover inventaris

selama satu tahun. Jenis rasio ini sangat bergantung; pada jenis industri di

mana perusahaan berada. Sama sepe1ti rasio-rasio yang lain, adalah

penting untuk membandingkan rasio ini dengan rasio dari

perusahaan-perusahaan yang lain dalam industri yang sama.

B. Investasi

lnvestasi adalah kornitmen alas sejumlah dana atau sumber dana yang

dilakukan pada saat ini dengan tujuan memperoleh keuntungan dimasa yang

akan datang (Tandelilin, 2001 :3). Harapan keuntungan di masa yang akan datang merupakan kompensasi atas waktu dan resiko yang terkait dengan

keuntungan yang diharapkan. Dalam konteks investasi harapan keuntungan ini

Di samping untuk memperoleh keuntungan di masa yang akan datang,

ada beberapa tujuan lain dari sebuah investasi (Tandelilin, 2001 :5), yaitu:

I. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari

risiko penurunan nilai kekayaan atau hak mililmya akibat adanya pengaruh

inflasi.

3. Untuk menghemat pajak. Beberapa negara di dunia banyak melakukan

kebijakan yang bersifat mendorong tumbuhnya investasi masyarakat

melalui pemberian fasilitas perpajakan kepada masyarakat yang

melakukan investasi pada bidang usaha tertentu.

Proses investasi merupakan proses keputusan yang

berkesinambungan. Proses keputusan investasi terdiri dari 5 tahap

keputusan yang berjalan terns- menerus sampai tercapai keputusan yang

terbaik. Tahap-tahap keputusan investasi tersebut (Tandelilin, 200 I :8)

adalah sebagai berikut :

I. Penentuan tt[juan investasi.

2. Penentuan kebijakan investasi.

3. Pemilihan strategi portofolio.

4. Pemilihan aset.

Sementara itu dasar pengambilan keputusan investasi terdiri dari

return yang diharapkan dan tingkat risiko yang harus ditanggung, serta

hubungan antara return dengan risiko tersebut. Telah disebutkan di muka

bahwa terjadi hubungan positif antara return dan risiko. Oleh karena itu,

selain faktor return, investor harus mempertimbangkan faktor risiko dalam

pengambilan keputusan investasi.

Dalam manajemen investasi, risiko total dibagi dalam 2 jenis

(Tandelilin, 200 I :50), yaitu:

I. Risiko sistematis (risiko pasar)

Risiko sistematis merupakan risiko yang berkaitan dengan perubahan yang

terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan

mempengaruhi variabilitas return suatu investasi.

2. Risiko tidak sistematis

Risiko tidak sistematis adalah risiko yang tidak terkait dengan perubahan

pasar secara keseluruhan.

C. Saham

Saham dibagi menjadi dua jenis saham, yaitu saham biasa (common

stock) dan saham preferen (preferred stock). Saham biasa, merupakan saham

yang menempatkan pemiliknya paling akhir terhadap pembagian dividen dan

hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi

(tidak memiliki hak-hak istimewa). Karakteristik lain dari saham biasa adalah

saham memiliki hak suara dalam rapat umum pemegang saham (one share

one vote). Pemegang saham biasa memiliki tanggungjawab terbatas terhadap

klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk

mengalihkan kepemilikan sahamnya kepada orang lain.

Sedangkan untuk saham preferen, merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham

preferen dengan obligasi terletak pada 3 (tiga) ha!: acla klaim atas laba dan

aktiva sebelumnya, dividen tetap selama masa berlaku clari saham dan

memiliki hak tebus clan dapat dipertukarkan dengan saham biasa. Saham

preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak

klaim terhadap kekayaan perusahaan clan pembagian drviden terlebih dahulu.

saham preferen sulit untuk diperjualbelikan seperti saham biasa, karena

jumlahnya yang sedikit.

Daya tarik dari investasi saham adalah dua keuntungan yang dapat

diperoleh pemodal dengan membeli saham atau memiliki saham, yaitu

dividen dan capital gain. Dividen merupakan keuntungan yang diberikan

perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.

Biasanya dividen dibagikan setelah adanya persetujuan pemegang saham dan

dilakukan setahun sekali. Saham dikenal memiliki karakteristik high risk-high

return. A1tinya saham merupakan surat berharga yang memberikan peluang

keuntungan yang tinggi namun juga berpotensi risilm yang tinggi. Saham

jumlah besar dalam waktu singkat. Namun seiring dengan berfluktuasinya

harga saham, saham juga dapat membuat investor mengalami kerugian besar

dalam waktu singkat.

Menurut Husnan (2003:278), pedoman yang digunakan dalam

menaksir nilai intrinsik terhadap nilai pasar adalah sebagai berikut:

I. Apabila nilai intrinsik > nilai pasar, saham tersebut undervalued (harga terlalu rendah) dan sebaiknya dibeli atau ditahan. Jika saham tersebut telah

dimiliki.

2. Apabila nilai intrinsik < nilai pasar, maka saham tersebut overvalued

(harga terlalu tinggi) dan seharusnya dijual.

3. Apabila nilai intrinsik = nilai pasar, malca saham tersebut di nilai fair

(wajar) harganya dan berada dalam kondisi keseimbangan.

Analisis saham merupakan cara yang dilakukan untuk menilai saham.

Analisis ini bertujuan untuk melihat saham mana yang harganya terlalu tinggi

(overvalued), harganya terlalu rendah (undervalued) atau saham tersebut

bernilai wajar (Fairvalued).

Berdasarkan Random-walk the01y (Francis: 1986) bahwa harga saham

akan berubah-ubah mendekati nilai intrinsiknya. Informasi yang terus

berkembang setiap hari, menyebabkan analis mengestimasi kembali nilai

saham sehingga harga saham terkoreksi memuu nilai intrinsiknya. Nilai

intrinsik merupakan nilai sebenarnya dari saham. Meskipun dalam jangka

pendek pergerakan harga saham sukar untuk diterka secara pasti, namun

umumnya bergerak searah. Namun demikian tidak ada bursa yang

terus-menerus naik atau turun (Sawidji Widoatmojo, 2004:14).

Secara umum keputusan pembelian saham ditentukan oleh

perbandingan antara perkiraan nilai intrinsik dengan harga pasamya seperti

berikut ini:

I. Jika harga pasar saham lebih rendah dari nilai intrinsiknya, maka saham

tersebut sebaiknya dibeli dan ditahan sementara dengan tujuan untuk

memperoleh capital gain jika kemudian harganya kembali naik.

2. Jika harga pasar saham sama dengan nilai intrinsiknya, maim jangan

melakukan transaksi. Karena saham tersebut berada dalam keseimbangan,

sehingga tidak ada keuntungan yang diperoleh dari transaksi pembelian

atau penjualan saham tersebut.

3. Jika harga pasar saham lebih tinggi dari nilai intri.nsiknya, maim saham

tersebut sebaiknya dijual untuk menghindari kerugian. Karena tentu

harganya kemudian akan turun menyesuaikan dengan nilainya. (Abdul

Halim, 2005:33).

D. Penilaian Saham

Seorang investor perlu melakukan penilaian terlebih dahulu terhadap

saham yang akan dipilihnya, sehingga investor dapat menentukan apakah

saham tersebut akan memberikan return yang :;esuai dengan yang

Investor dalam melakukan keputusan investasi di Pasar Modal

memerlukan informasi tentang penilaian saham. Menurut Hartono (2000:79),

terdapat tiga jenis penilaian yang berhubungan dengan saham yaitu nilai buku

(book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value).

Nilai saham perusahaan menggambarkan kondisi kerja suatu perusahaan itu

baik atau tidak.

Menurut Jogiyanto (2003), nilai yang berkaitan dengan saham dibagi

menjadi 3 bagian yaitu:

I. Nilai buku (book value), adalah nilai saham menurut pembukuan emiten yaitu aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki

satu lembar saham.

2. Nilai pasar (Market Value) adalah harga dari saham di pasar

3. Nilai Intrinsik (Intrinsic value) adalah nilai seharusnya dari suatu saham.

Investor perlu mengetahui dan memahami ketiga nilai tersebut sebagai

informasi penting dalam pengambilan keputusan inventasi saham karena

membantu investor untuk mengetahui saham mana yang be1tumbuh murah.

Salah satu pendekatan dalam menentukan nilai intrinsik saham adalah

price to book value (PBV). PBV atau rasio harga per nilai buku merupakan

hubungan antara harga pasar saham dengan nilai buku per lembar saham

(Jones, 2000:274). Keinginan investor untuk melakukan penilaian terhadap

kesehatan suatu saham dengan menggunakan rasio-rasio keuangan seperti

rasio pasar modal karena investor menginginkan hasil yang layak dari suatu

investor melakukan penilaian tersebut. Hasil yang diperoleh dari investasi

disebut return. Return total dari suatu investasi terdiri dari capital gain (loss)

dan yield (Hartono, 2000: I 08)

Return total =capital gain (lost) +yield

Capital gain (lost) merupakan selisih dari harga investasi sekarang

relatif dengan periode yang lalu. Yield merupakan persentase penerimaan kas

periodik terhadap harga investasi periode dari suatu investasi. Untuk saham,

yield adalah persentase dividen terhadap harga saham periode sebelumnya.

Sehingga return total dapat dirumuskan sebagai berikut:

Return total= P, -P,_,

+

D, P, -P,_,+

D,P,_,

P,_,

P,_

1Namun mengingat tidak selamanya perusahaan membagikan dividen

kas secara periodik kepada sahamnya, maka return sahamnya menjadi:

R eturn sa 1am = l P,-P,.1

Notasi:

P1 = Harga saham sekarang

P

1. 1 = Harga saham periode sebelumnya01 = Dividen kas yang dibayarkan

Model penilaian saham menyatakan bahwa nilai intrinsik suatu saham

adalah nilai sekarang dari penjumlahan arus kas yang diharapkan diterima

pemegang saham dimasa datang. Arus kas tersebut didiskontokan dengan

menggunakan tingkat biaya modal (Cost of Capital) yang mencerminkan

diterima oleh pemegang saham dalam bentuk dividen maka nilai intrinsik

saham menunjukkan nilai sekarang dari seluruh diviclen yang akan dibayar

perusahaan tersebut dimasa datang (Utama dan Santosa, 1998).

E. Analisis Teknikal Dan Analisis Fundamental

Analisis teknikal adalah data yang mempergunakan data historis

volume dan harga sekuritas di masa lampau yang kemudian digunakan untuk

memprediksi pergerakan pasar di masa datang. Analisis teknikal adalah

analisis untuk menentukan nilai saham dengan menggunakan data pasar dari

saham seperti harga dan volume transaksi saham. Analisis telmikal

mempelajari saham dan bursa dengan berdasarkan pacla penawaran (supply)

dan permintaan (demand). Dalam analisis teknikal digunakan grafik riwayat

harga dan volume transaksi untuk memprediksi pergerakan harga selanjutnya.

Analisis teknikal mendasarkan konsepnya pada Teori Dow (The Dow

Theory) yang menyebutkan bahwa mayoritas saham bergerak sejalan dengan

bursa secara keseluruhan. Jika bursa saham bergerak naik, mayoritas saham

saham akan bergerak naik juga. Dan sebaliknya, jika bursa saham bergerak

turun, kebanyakan saham akan bergerak turun.

· Sedangkan analisis Fundamental adalah studi tentang ekonomi,

industri, dan kondisi perusahaan untuk memperhitungkan nilai dari saham

perusahaan. Analisa fundamental menitikberatkan pada data-data kunci dalam

laporan keuangan perusahaan untuk memperhitungkan apakah harga saham

perusahaan adalah analisis untuk menghitung nilai intrinsik saham dengan

menggunakan data keuangan perusahaan (Jogiyanto, 1998:89). Dalam

pengertian lain analisis fundamental adalah usaha untuk memperkirakan

kesehatan dan prospek, yaitu kemampuan suatu perusahaan untuk bertumbuh

dan menghasilkan laba di masa depan (Surono Subekti, 1999: 16).

Analisis fundamental menyatakan bahwa saham memiliki nilai

intrinsik (nilai sebenarnya dari saham) tertentu, peke1jaan dimulai sebelum

harga terbentuk di pasar. Dalam pandangan fundamental harga bergerak

secara acak sehingga arahnya tidak mungkin untuk diduga dalam jangka

pendek (Abdul Halim, 2005:21). Hal ini menyebabkan harga yang telah

dihitung dan diperkirakan tidak bisa diharapkan untuk muncul di bursa.

Analisis fundamental memberi pedoman untuk membeli atau menjual

saham-saham yang disebut undervalued atau overvalued.

Ruang lingkup analisis fundamental mencakup ilmu akuntansi,

ekonomi makro dan mikro, kondisi sosial, politik dan cuaca. Analisis

fundamental banyak digunakan oleh investor jangka panjang yang biasanya

menerapkan strategi beli dan tahan (buy and hold) dalam investasinya. Strategi

ini hanya akan menghasilkan keuntungan jika dilakukan dalam jangka waktu

yang panjang.

F. Analisis Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

seperti, misalnya, sebagai laporan arus kas, atau Iaporan arus dana), catatan

dan laporan lain, se1ta materi penjelasan yang merupakan bagian integral dari

Iaporan keuangan (IA!, 1999).

Financial Accounting Standards Boards (1978) dalam Statement of

Financial Accounting Concepts (SFAC) No. I menyatakan bahwa tujuan

pelaporan keuangan adalah untuk menyediakan informasi yang akan

digunakan secara penuh oleh investor, kreditor, calon investor, calon kreditor,

serta pengguna Iain dalam pengambilan keputusan investasi, kredit, dan

keputusan ekonomi yang lain. Tingkat kesehatan perusahaan merupakan

informasi yang penting bagi para pengguna laporan keuangan. Informasi ini

terdapat pada laporan keuangan yang terdiri dari neraca, laporan laba-rugi,

laporan perubahan modal, Iaporan arus kas, dan laporan lain.

1. Neraca

Neraca merupakan Iaporan keuangan yang secara sistematis

menyaj ikan posisi keuangan perusahaan pada suatu saat (tanggal) te1tentu

(Sugiri dan Riyono, 2002). Karena menyajikan posisi keuangan malca

neraca disebut juga Iaporan posisi keuangan.

Neraca menunjukkan aset perusahaan dan pihak-pihak yang

berhak atas aset tersebut, yaitu kreditur yang tercerrnin dalam akun utang

dan pemilik yang tercermin dalam akun modal atau ekuitas. Aset disebut

juga aktiva. Aktiva ini dibedakan menjadi aktiva lancar dan aktiva tetap.

Menurut !Al (1999), suatu aktiva diklasifikasikan sebagai aktiva Iancar

a. Diperkirakan akan direalisasi atau dimiliki untuk dijual atau

digunakan dalam jangka waktu siklus operasi normal perusahaan.

b. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan

diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal

neraca.

c. Berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Aktiva yang tidak termasuk dalam kategori aktiva lancar

diklasifikasikan (JAi, 1999). Aktiva ini dapat berupa gedung, tanah,

perabot kantor, dan sebagainya.

2. La po ran Laba Rugi

Laporan laba-rugi adalah laporan keuangan yang secara sistematis

menyajikan hasil usaha perusahaan dalam rentang waktu tertentu (Sugiri

dan Riyono, 2002). Secara teknis laba atau rugi merupakan selisih

pendapatan dengan biaya. Pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama

suatu periode yang mengakibatkan kenaikan ekuitas dan tidak secara

langsung berasal dari kontribusi penanaman modal. Jen is pendapatan

perusahaan manufaktur adalah pendapatan dari kegiatan operasional

perusahaan dan pendapatan dari kegiatan non operasional perusahaan.

Setiap jenis pendapatan diungkapkan secara terpisah agar para pengguna

laporan keuangan dapat menilai kinerja perusahaan.

3. Laporan Perubahan Modal

Laporan perubahan modal disebut juga laporan perubahan

perubahan ekuitas perusahaan yang menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan perusahaan selama perioda

pelaporan. Suatu perusahaan harus menyajikan laporan perubahan modal

sebagai komponen utama laporan keuangan yang menunjukkan:

a. Laba atau rugi bersih perioda yang bersangkutan.

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian bese1ta

jumlahnya diakui secara langsung dalam ekui1as sebagaimana diatur

dalam PSAK terkait.

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan

perbaikan.

d. terhadap kesalahan mendasar sebagaimana diatur dalam PSAK

terkait.

e. Transaksi modal dengan pemilik clan transa.ksi distribusi kepada

pernilik.

f. Saldo akuntansi laba atau rugi pada awal da.n akhir periode serta

perubahannya. Rekonsiliasi antara nilai tercatat clari masing-masing

jenis modal saham, agio dan cadangan baik pada awal periode

maupun akhir periode yang mengungkapkan secara terpisah setiap

perubahan.

4. Laporan Arus kas

PSAK No. 31 (!Al, I 999) rnendefinisikan laporan arus kas

sebagai laporan yang menunjukkan penerimaan dan pengeluaran kas

investasi, dan pendanaan. Aktivitas operasi didefinisikan sebagai aktivitas

penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan

merupakan aktivitas investasi maupun pendanaan. Aktivitas investasi

didefinisikan sebagai perolehan dan pelepasan aktiva jangka panjang serta

investasi lain yang tidak setara kas. Sedangkan aktivitas pendanaan

didefinisikan sebagai aktivitas yang mengakibatkan perubahan dalam

jumlah se11a komposisi modal dan pinjaman perusahaan. Kas dan setara

kas terdiri atas kas, giro pada Bank Indonesia, dan g;iro pada bank lain. Ini

sesuai dengan PSAK No. 31 (JAi, 1999).

5. Rasio keuangan

Salah satu teknik analisis laporan keuangan adalah dengan

menggunakan analisis rasio. Menurut Harahap (1992:297) rasio keuangan

adalah "angka yang diperoleh dari basil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan (berarti)" rasio biasanya dinyatakan dalam satuan

persentase atau "kali". Rasio merupakan alat analisis yang dapat

memberikan jalan keluar dan menggambarkan gejala-gejala yang tampak

dari satu keadaan.

Gitman (2006:54) menyatakan bahwa "rasio analysis involves

methods of calculating and interpreting financial ratios to analyze and

monitor the firm 's peiformance"

Dengan analisis rasio dapat diketahui kekuatan dan kelemahan

perusahaaan dibidang keuangan. Analisis rasio keuangan dapat dipakai

r---1 pセNセZセstakaan@ UTAMA

セyahid@ ,JAKARTA

dari suatu perusahaan. Analisis rasio keuangan dapat membantu para

pelaku bisnis, pemerintah dan para pemakai laporan keuangan lainnya

dalam menilai kinerja manajemen dari kondisi keuangan perusahaan.

Prospek pertumbuhan perusahaan sangat ュ\セュー・ョァ。イオィゥ@ besarnya

deviden yang akan dibayarkan di masa datang, semakin tinggi

pertumbuhan perusahaan maka semakin besar jumlah deviden yang akan

dibayarkan perusahaan dimasa yang akan datang. Nilai intrinsik dari

perusahaan yang mengalami pertumbuhan konstan dapat dirumuskan

sebagai berikut (Utama dan Santosa, 1998). Vo= Di".'..!_ r-g

Notasi:

V 0 = Nilai intrinsik saham pada periode 0

Div1 = Dividen yang akan dibayarkan pada periode I

r = tingkat biaya modal

g = tingkat pertumbuhan

Karena besarnya dividen dapat dinyatakan sebagai basil kali dari

nilai buku perusahaan dengan return on equity (ROE) dan dividen payout

ratio (DPR) maka persamaan diatas menjacli:

Vo= Div1 xROExDPRx(l-g)

r-g

Persamaan tersebut membuktikan bahwa rasio PBV tergantung

pada empat faktor fundamental perusahaan seperti return on equity yang

mencerminkan profitabilitas, dividen payout ratio yang mencerminkan

perusahaan dan Degree of Financial Leverage (DFL) yang mencerminkan

resiko perusahaan.

a. Kegunaan Rasia Keuangan

Banyak peneliti yang telah melakukan penelitian atas

kegunaan dari informasi analisis keuangan dengan menggunakan rasio

keuangan. Beaver (1966) mengamati pola dua puluh sembilan rasio

keuangan pada perusahaan-perusahaan yang telah bangkrut selama

lima tahun sebelum peursahaan tersebut mengalami kebangkrutan.

Hasil penelitian Beaver menunjukkan terdapat lima rasio keuangan

yang secara signifikan berhubungan dengan kebangkrutan tersebut,

yakni Cash Flow/Total Debt, net Income/Total Assets, Total Assets,

Working Capital/Total Assets dan Current Ratio. Penelitian ini

kemudian dilanjutkan oleh Altman (1968) dengan menggunakan

pendekatan multivariate untuk memprediksi kebangkrutan dengan

menggunakan rasio keuangan secara bersama-sama. Hasil dari

penelitian ini menunjukkan bahwa rasio keuangan dari probitabilitas,

likuiditas dan solvency dapat memprediksi kebangkrutan perusahaan.

Hasil penelitian Altman dikenal dengan Altman 's Z score.

Ou & Penman (1989) melakukan penelitian mengenai kemampuan memprediksi stock returns. Selanjutnya, Ou (1990) dan

Penman (1992) melakukan penelitian sendiri-sendiri mengenai

Kegunaan rasio keuangan untuk memprediksi perubahan laba

juga diteliti oleh Machfoedz (1994). Hasil penelitian ini menunjukkan

bahwa beberapa rasio memiliki kemampuan untuk memprediksi

kondisi tahun depan. Disamping itu, juga diketahui bahwa rasio yang

berbeda digunalrnn untuk ukuran perusahaan yang berbeda.

Ohlson (1980) mengidentifikasi empat faktor dasar yang

signifikan dalam mempengaruhi kemungkinan kegagalan perusahaan

dalam satu tahun, dengan menggunakan conditional ligic analysis.

Keempat faktor tersebut meliputi kondisi ukuran saat ini dari besar

kecilnya perusahaan, struktur keuangan, kinerja perusahaan dan

likuiditas. Gupta dan Huefer (1972) meneliti kegunaan dari rasio

keuangan dalam mengevaluasi sekelompok karakteristik perusahaan

dan industrinya, dengan membandingkan antara rata-rata rasio dengan

rata-rata rasio industri. Mereka menyimpulkan bahwa rasio keuangan

adalah indikator yang baik untuk medeteksi kinerja individu

perusahaan maupun kinerja antar industri. Mutchler (1984) meneliti

enam rasio keuangan yang relevan bagi auditor clalam menilai masalah

going concern dari klien. Keenam rasio keuangan tersebut adalah net

worth to total liabilities, cash flow from operation to total liabilities,

current ratio, total liabilities to total assets, net income before tax to

net sales, dan long term debt to total assets.

Pudj iastuti dan Machfoedz (2002) menggunakan liquidity dan

untuk melihat pengaruh dari krisis moneter dan company size. Hasil

penelitian menunjukkan adanya pengaruh yang セ[ゥァョゥヲゥォ。ョN@ Weston dan

Copeland (1996) menyatakan bahwa rasio keuangan juga dapat

berguna untuk melakukan analisis sekuritas, mengevaluasi manfaat

investasi pada saham dan obligasi.

b. Keterbatasan Analisis Rasio Keuangan

Salah satu keterbatasan dari analisis rasio keuangan adalah

adanya kemungkinan timbulnya multikolinieritas, yang dapat terjadi

diantara rasio tersebut dan antar periode analisis (Gujarati:! 999).

Walaupun rasio keuangan telah dikelompokkan dalam kategori

tertentu, masih mungkin dipertanyakan hubungan diantara rasio

tersebut (Bird and McHugh: 1988; Horrigan:! 965).

Dalam memberikan informasi yang memadai, hanya diperlukan

sebagian rasio keuangan. Namun pemilihan rasio keuangan tersebut

harus dilakukan secara hati-hati (Horrigan: 1965). Pemilihan rasio

keuangan yang memiliki informasi yang lengkap tidak dapat dilakukan

hanya denan logika biasa, tetapi harus dilakukan berdasarkan bukti

empirik dimana hubungannya ditunjukkan oleh criteria statistic

(Barnes: 1987).

c. Menentukan Rasio Keuangan

Jenis rasio keuangan yang digunakan untuk penelitian

tergantung pada karakteristik dari bidang penelitiannya. Dalam

terdahulu atau menggunakan exploratory method dalam menentukan

rasio mana yang akan dipakai untuk menguji hipotesis. Secara umum,

Weston dan Brigham (1993) mengatakan ada lima kelompok rasio

yang digunakan, sepe1ti liquidity, assets management, debt

management, profitability, dan market value.

Untuk rasio keuangan yang digunakan untuk meramalkan suatu

kondisi, pemilihan dapat dilakukan dengan analisis statistik seperti

discriminant, regression atau correlation. Dalam melakukan dengan

regresi, metode yang sering digunakan adalah stepwise, sebagaimana

yang dilakukan Ou dan Penman (1989). Altman (1968) menggunakan

discriminant analysis, Horrigan (1966) menggunakan correlation

analysis untuk melihat hubungan antara rasio kmmngan dan peringkat

obligasi pada perusahaan industri di Amerika Serikat.

Factor Analysis juga dapat digunakan dalam memilih rasio

keuangan dengan mengidentifikasi variabel-variabel atau main factors

yang menjelaskan pola hubungan dari variabel··variabel yang diteliti.

Pinches, Mingo dan Carruthers (1973) di dalam Barnes, menggunakan

metode ini dalam memilih tujuh rasio keuangan yang dapat digunakan

untuk memberikan penilaian terhadap stabilisasi jangka panjang

perusahaan.

Peneliti lain yang juga menggunakan met ode yang sama adalah

Gombala dan Ketz (1983). Dengan mempelajari hubungan antara cash

rasio-rasio cash flow dapat menunjukkan dimensi yang berbeda dalam

memberikan penilaian kinerja perusahaan.

6. Pengertian Return Saham

Return saham merupakan hasil yang diperoleh dari investasi.

Return dapat berupa return realisasi (realized return) dan return ekspektasi

(expected return) (Jogiyanto, 2000:107). Return realisasi merupakan return

yang telah terjadi. Return realisasi penting karena dapat digunakan sebagai

salah satu pengukuran kinerja perusahaan serta sebagai dasar penentu

return ekspektasi dan risiko masa yang akan datang.

Return ekspektasi adalah return yang diharapkan akan diperoleh

investor dimasa yang alcan datang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi bersifat belum terjadi namun

diharapkan akan terjadi. Return merupakan salah satu dasar yang

digunakan oleh investor dalam mengambil keputusan investasi karena

return merupakan tujuan utama seseorang berinvestasi. Dengan adanya

return, diharapkan seseorang akan termotivasi untuk berinvestasi. Return

juga merupakan imbalan yang diberikan oleh suatu perusahaan kepada

investor atas keberaniannya menanggung risiko atas investasi yang

dilakukannya. Return total sering disebut return saham, yaitu perubahan

kemalanuran dari perubahan harga saham dan perubahan pendapatan dari

dividen yang diterima. Perubahan kemakmuran ini menunjukkan

Pemegang saham dalam investasinya dapat mendapatkan return

yang ditawarkan suatu saham dalam bentuk capital gain dan dividen.

Capital gain merupakan selisih harga saham sekarang relatif dengan harga

saham periode yang lalu. Dividen merupakan keuntungan perusahaan yang

dibagikan kepada pemegang saham. Biasanya tidak seluruh keuntungan

perusahaan dibagikan kepada pemegang saham, tetapi terdapat bagian

yang ditanam kembali. Biasanya dividen yang ditedma ditentukan dalam

Rapat Umum Pemegang Saham (RUPS) perusahaan tersebut. Namun yang

perlu diperhatikan adalah bahwa perusahaan tidak selalu membagikan

dividen kepada para pemegang saham tetapi bergantung pada kondisi

perusahaan itu sendiri. Ini bera1ti bahwa jika perusahaan mengalami

kerugian tentu saja deviden tidak akan dibagikan pada tahun berjalan

tersebut. Deviden yang dibagikan dapat berupa deviden tunai maupun

dividen saham.

G. Variabel Dependen

Variabel Dependen adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. (Indriantoro do:n Supomo, 2002:63).

Variabel yang di kaji dalam penelitian ini adalah:

1. Rasio Price To Book Value (PBV)

Price to Book Value merupakan rasio untuk mengukur kinerja

keuangan perusahaan. Rasio ini mengukur nilai yang diberikan pasar

keuangan kepada manajemen dan organisasi sebagai perusahaan yang

Untuk melakukan perhitungan PBV, harus menghitung terlebih

dahulu nilai buku saham tersebut. Nilai buku ekuitas di dapat dari jumlah

kumulatif pendapatan di tahan dari perusahaan te:rsebut (seperti saham

biasa dan kontribusi kapital atau kelebihan nilai nominal) yang termasuk

ekuitas pemegang saham. Nilai buku saham biasa perusahaan ditentukan

dengan menggunakan data neraca perusahaan tersebut.

Dari definisi di alas dapat dikatakan bahwa Rasio PBV

menunjukan kemampuan perusahaan dalam menci.ptakan nilai terhadap

jumlah modal yang diinvestasikan para pemegang saham.

PBV merupakan hubungan antara harga saham dan nilai buku per

lembar saham. Rasio ini bisa juga dipakai sebagai pendekatan alternatif

untuk menentukan nilai suatu saham karena secara teoritis nilai pasar suatu

saham haruslah mencerminkan nilai bukunya. Rasio PBV memberikan

indikasi lain tentang bagaimana investor memandang suatu perusahaan

dan bagaimana infonnasi rasio ini bisa dipakai investor dalam keputusan

investasi. Dengan raio PBV yang tinggi diharapkan

return

sahamperusahaan juga tinggi.

H. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain (Indriantoro dan Supomo, 2002:63), variabel

1. Return On Equity (ROE)

Return On Equity adalah laba bersih dibagi dengan modal

pemegang (ekuitas) saham rata-rata. Rasio ini menunjukkan keberhasilan

atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil

pengembalian investasi pemegang saham dalam perusahaan. Rasio ini

menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan. Leverage dapat diperkirakan dengan mengurangkan hasil

pengembalian aktiva dari hasil pengembalian modal pemegang saham.

Bila hasil pengembalian modal pemegang saham lebih besar, selisih

tersebut akan menghasilkan leverage keuangan yang positif. Bila tidak

terdapat hutang, kedua rasio tersebut akan sama besarnya (Woelfel,

1997: 112).

Menurut M. Fakhruddin dan M. Sopian Hadianto, ROE adalah

mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar

kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio

ini juga akan makin besar.

Bambang Rianto (1992), ROE sering disebut sebagai return on

networthl rentabilitas modal sendiri adalah perbandingan antara jumlah

laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah

modal sendiri yang menghasilkan laba tersebut di lain pihak. Laba yang

diperhitungkan untuk mengukur ROE adalah laba yang dikurangi beban

dan bunga pajak.

Agus Sartono (1998), ROE adalah mengukur kemampuan

perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham

Suad Husnan (1998), ROE adalah laba yang di tahan dan

diinvestasilcan kembali tersebut bisa menghasilkan tingkat keuntungan.

Sutrisno (2000:267), ROE yaitu kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal sendiri yang dimiliki. Laba yang

diperhitungkan adalah laba bersih setelah dipotong pajak atau earning

after tax.

Menurut Ors. Lukman Syamsudin M.A (2002), ROE adalah suatu

pengukuran dari penghasilan (income) yang tersedia bagi para pemilik

perusahaan atas modal yang mereka investasikan di dalam perusahaan.

Bringham dan Ehnhardt (2002), ROE "Tingkat pengembalian atas

investasi bagi pemegang saham biasa. "

Sedangkan menurut Weston et.al (1996:103) ROE adalah "Rasio

laba bersih setelah dikurangi pajak terhadap keuntungan bersih, mengukur

tingkat hasil atas investasi pemegang saham."

Perusahaan dengan tingkat return on equity yang tinggi biasanya

akan menjual sahamnya berlipat kali dari nilai bukunya, dibandingkan

perusahaan dengan return on equity yang rendah

(Brigham-Gapenski: 1998).

Rasio ini juga sering dipakai oleh para investor dalam pengambilan

keputusan pembelian saham suatu perusahaan. Jika rasio ini nilainya

semakin tinggi berarti dapat dikatakan baik, karena menunjukkan

penghasilan yang diterima semakin baik, sehingga return saham juga

semakin tinggi.

Pilih perusahaan dengan return on equity (ROE) lebih dari 15%.

mengelola modal yang dimilikinya. Kalau ROE hanya berkisar 8-9%,

maka berinvestasi di perusahaan tersebut sama saja dengan menabung

dalam bentuk deposito.

2. Earning Growth Rate (EGR)

Earning Growth Rate adalah laju pertumbuhan yang diperkirakan

dengan melihat rata-rata laju pertumbuhan ROE. Menurut Weston dan

Copeland (l 995:243) pertumbuhan /aha bersih per saham (EGR) adalah

pertumbuhan laba bersih per saham dari waktu ke waktu. Rasio-rasio

pertumbuhan mengukur kehandalan perusahaan mempertahankan posisi

ekonomisnya di dalam industri. Sebagai bagian dari analisis internal yang

lebih mendalam oleh perusahaan-perusahaan bisnis, hams dibuat suatu

pemisahan antara pertumbuhan nyata dan pertumbuhan nominal

(dipengaruhi inflasi atau perubahan tingkat harga). Untuk melihat apakah

pertumbuhan laba per saham perusahaan baik atau tidak maka harus

dibandingkan dengan pe1tumbuhan laba per saham perusahaan sebanding.

Lesmana & Surjanto (2004: I 02), menerangkan bahwa "tingkat pertumbuhan perusahaan rnenunjukkan kualitas laba yang bersih".

Pilih perusahaan yang pertmnbuhan laba (earning growth) stabil

berkisar antara 20% atau lebih. Pilih juga perusahaan yang merniliki rasio

utang terhadap modal yang relatif rendah dan rasio harga per free cashjlow

rendah. Artinya, perusahaan bisa rnenghasilkan kas dalam jurnlah besar

untuk rnembiayai operasional perusahaan dan melakukan ekspansi tanpa

a. Earning per Share (EPS)

Untuk melakukan perhitungan rasio EGR, maka harus

diketahui nilai dari Earning Per Share perusahaan tersebut dari tahun

ke tahun.

Menurut Weston (1993:23), EPS adalah "Earning per Share is

net income divided by the number of share of commonstock

outstanding"

Sedangkan menurut Harahap (200 I :305 ), mendefinisikan EPS

sebagai berikut : EPS adalah rasio yang mengukur berapa besar

kemampuan per lembar saham menghasilkan laba.

3. Degree of Financial leverage

Degree of Financial Leverage (DFL) mengukur kepekaan EPS

terhadap perubahan EBIT perusahaan. Suatu perusahaan dikatakan

menggunakan "financial leverage" jika ia membelanjai sebagian dari

aktivanya dengan sekuritas yang membayar bunga yang tetap. Jika

Perusahaan menggunakan "financial leverage" atau hutang, perubahan

pada EBIT perusahaan akan mengakibatkan perubahan yang lebih

besar pada EPS (Earnings Per Share). Kemungkinan besar, perusahaan

mencoba untuk mengoptimalkan EPS, dan rasio