BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Analisis Laporan Keuangan

2.1.1.1 Pengertian Analisis Laporan keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu berupa ringkasan atau ikhtisar peristiwa-peristiwa keuangan suatu perusahaan untuk suatu periode tertentu. Oleh sebab itu untuk memberikan suatu batasan yang baik, maka terlebih dahulu akan diberikan pengertian akuntansi. Warren Reeve Fess, (2006 : 10) “akuntansi adalah sistem informasi yang menghasilkan laporan

kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan”.

Warren Reeve Fess, (2006 : 24) mengatakan bahwa “laporan keuangan

merupakan laporan akuntansi yang menghasilkan informasi bagi pemakai yang diperoleh dari transaksi yang dicatat dan diikhtisarkan”. Dengan demikian dapat

disimpulkan, bahwa laporan keuangan meliputi laporan laba rugi, laporan ekuitas pemilik, laporan posisi keuangan, laporan arus kas, dan catatan atas laporan keuangan.

Menurut Stice, et al(2009:791) “analisis laporan keuangan adalah

mempelajari hubungan antara angka-angka dalam laporan keuangan dan tren dari angka-angka tersebut dari waktu ke waktu”. Salah satu tujuan analisis laporan

dan arus kas sebuah perusahaan di masa mendatang. Tujuan lain dari analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah perusahaan dengan maksud mengidentifikasikan letak masalah yang ada.

Analisis laporan keuangan memiliki sifat diagnostik, mengidentifikasi letak-letak masalah perusahaan, dan prognostik, memprediksi kinerja perusahaan di masa mendatang. Sebagian besar informasi berguna saat informasi tersebut dapat dibandingkan dengan beberapa patokan tertentu. Dalam buku Stice, et al

(2009:792) “The Accounting Principles Board menyatakan bahwa perbandingan

laporan keuangan akan menjadi paling informatif dan berguna jika memiliki kriteria sebagai berikut ini :

1. Ditampilkan dalam format yang baik: maksudnya pengaturan untuk setiap laporan harus sama.

2. Isi dari laporan sama; maksudnya memiliki pos-pos yanng sama dalam pencatatan akuntansi yang mendasari dan diklasifikasikan berdasarkan penjelasan yang sama.

3. Prinsip-prinsip akuntansi tidak diubah, atau, jika diubah, pengaruh keuangan dari perubahan diungkapkan.

4. Perubahan dalam keadaan atau dalam sifat transaksi yang mendasari diungkapkan

Untuk melakukan analisis laporan keuangan diperlukan metode dan analisis yang tepat. Tujuan penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu, pengguna hasil analisis tersebut dapat dengan mudah untuk menginterpretasikannya.

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu Periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan ke periode selanjutnya. 2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan keuangan untuk beberapa periode. Dari hasil analisis ini akann terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

2.1.1.2 Tujuan dan Manfaat Analisis Laporan Keuangan

Laporan keuangan dirancang untuk membantu pemakai laporan dalam mengidentifikasi hubungan-hubungan dan trend-trend yang terjadi. Kinerja masa lalu sering merupakan indikator baik mengenai kinerja di masa yang akan datang. Pihak-pihak yang membutuhkan seperti kreditor dan pemegang saham perlu mengetahui posisi keuangan perusahaan. Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan, akan terlihat kinerja perusahaan apakah mencapai target yang telah direncanakan sebelumnya.

Ada beberapa tujuan dan manfaat analisis laporan keuangan bagi berbagai pihak dengan adanya analisis laporan keuangan menurut Harahap (2008:195) terdapat beberapa tujuan dari analisis laporan keuangan, yaitu :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit)

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan sperti prediksi, peningkatan (rating)

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisa laporan keuangan juga antara lain:

1) dapat menilai prestasi perusahaan.

2) dapat memproyeksi keuangan perusahaan.

3) dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

a. Posisi keuangan ( Asset, neraca dan modal) b. Hasil usaha perusahaan

7. Dapat menetukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuanga, hasil usaha, struktur keuangan, dan sebagainya. 10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di

masa yang akan datang.

Analisis laporan keuangan juga memiliki manfaat. Ada beberapa manfaat bagi perusahaan dalam penggunaan anlisis laporan keuangan menurut Kasmir (2008:68). Secara umum dikatakan bahwa manfaat analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal;

6. Dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.1.2 Rasio Keuangan

2.1.2.1 Pengertian Rasio Keuangan

Rasio keuangan atau analisis rasio ( ratio analysis )”merupakan salah satu alat analisis keuangan yang populer dan banyak digunakan”(Wild,

Subramanyam, 2010:40). Rasio keuangan perannya penting dan dapat menjadi pedoman dalam mengevaluasi kegiatan aktivitas perusahaan, selain itu membandingkan kinerja dan hasil yang dicapai perusahaan antara periode tahun-tahun sebelumnya. Juga dapat menjadi ukuran perbandingan dengan perusahaan lainnya.

Rasio keuangan memiliki keunggulan, sehingga para pihak pemakai laporan keuangan sering menggunakan rasio keuangan. Menurut Harahap (2006 : 298) ada beberapa keunggulan rasio keuangan yaitu :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Rasio mengetahui posisi perusahaan di tengah industri lain.

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

5. Rasio menstandarisir size perusahaan.

6. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Namun rasio keuangan juga memiliki kekurangan menurut David (2004:162) analisis rasio bukan memiliki keterbatasan yaitu:

1. rasio keuangan didasarkan pada data akunting, dan perusahaan berbeda dalam cara melakukan pos seperti depresiasi, menilai persediaan, pengeluaran litbang, biaya rencana pensiun, merger, dan pajak.

2. Faktor-faktor musiman dapat mempengaruhi rasio perbandingan. Oleh karena itu, dengan rasio gabungan tidak secara otomatis menunjukkan perusahaan berperestasi dengan normal atau dikelola baik.

2.1.2.2 Jenis-jenis Rasio Keuangan

Secara umum, rasio yang digunakan untuk menganalisis laporan keuangan suatu perusahaan diklasifikasikan menjadi empat jenis yaitu :

1. Rasio Likuiditas

berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor, seperti pemasok dan bankir.

Kelikuiditasan perusahaan diukur dari kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Perusahaan dapat dikatakan likuid bila perusahaan mampu untuk membayar kewajiban jangka pendeknya, seperti utang dagang, utang gaji, utang pajak. Sebaliknya, perusahaan yang tidak mampu untuk memenuhi kewajiban jangka pendeknya dikatakan illikuid atau tidak likuid.

Rasio likuiditas dapat dibagi menjadi beberapa jenis. Rasio likuiditas menurut Simamora (2000:524) “antara lain rasio lancar, acid test ratio, putaran piutang dagang, dan putaran persediaan. Menurut Kasmir (2008:134) “jenis rasio

likuiditas yang ada seperti current ratio, quick ratio atau acid test ratio, cash ratio, rasio perputaran kas, inventory to net working capital”.

2. Rasio Solvabilitas

Pendanaan perusahaan bersumber dari dua pendanaan yaitu dari kreditor jangka pendek seperti pemasok dan kreditor jangka panjang seperti pemegang saham. Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Wild, Subramanyam. 2010:46). Menurut Rahardjo (2008:118) “rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek dan jangka panjangnya”. Rasio solvabilitas mengukur kontribusi pemegang saham dibandingkan dengan dana yang berasal dari kreditor.

Menurut Kasmir (2008:155) “beberapa jenis rasio solvabilitas yang sering

time interest earned, dan fixed charge coverage”. Sedangkan menurut Samosir (2000:533) ada dua rasio solvabilitas yaitu “rasio utang terhadap ekuitas(debt to

equity ratio) dan rasio waktu perolehan bunga(times interest earning).

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktivanya. Rasio ini mengukur tingkat efisensi pemanfaatan sumber daya perusahaan. Rasio aktivitas atau pemanfaat asset menurut Wild, Subramanyam (2010:45) dapat dklasifikasikan menjadi “rasio

perputaran kas (cash turover), rasio perputaran piutang usaha (account receveible turnover), rasio perputaran persediaan (inventory turnover), rasio perputaran modal kerja (working capital turnover), rasio perputaran aset tetap (PPE turnover), dan rasio perputaran total aset (total asset turnover).

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam memperoleh laba. Rasio ini memberi ukuran tingkat efektivitas manajemen perusahaan. Tujuan perusahaan adalah mempertahankan kelangsungan hidupnya, untuk tetap bertahan perusahaan harus mampu untuk menghasilkan laba. Bila perusahaan rugi, pihak kreditor akan mempertimbangkan untuk tetap memberi pinjaman atau menanamkan modalnya pada perusahaan tersebut.

1. Profit margin ( profit margin on sales) yang terdiri dari a. Gross Profit margin

b. Net Profit Margin 2. Return On Investment (ROI) 3. Return On Equity (ROE) 4. Laba Per Lembar Saham

5. Rasio Ukuran Pasar

Rasio ini disebut juga market meansure ( Wild, Subramanyam. 2010:45). Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah rasio ukuran pasar. Rasio ini adalah rasio yang paling sering dipergunakan oleh pihak investor di bursa efek. Rasio ini menggambarkan kondisi atau keadaan prestasi perusahaan di pasar modal. Indikator ini biasanya dipakai investor untuk mengukur tingkat ketertarikan terhadap harga saham tertentu. Rasio ini

menunjukan perbandingan harga saham dipasar dengan nilai buku saham tersebut yang di gambarkan di Neraca. Semakin tinggi rasio yang didapat, maka semakin tinggi pula minat investor untuk membeli saham tersebut. Yang berdampak naiknya harga pasar saham di pasar modal.

2.1.3 Expected Return Saham

Menurut Zubir (2011:2) “saham adalah sertifikat bukti kepemilikan

sebuah perusahaan. pemilik saham berhak atas laba perusahaan yang disebut sebagai deviden dan juga menanggung resiko bila perusahaan merugi”. Return

sebagai return baik langsung maunpun tidak langsung (Robert Ang, 1997 dalam Faried ). Dalam berinvestasi, investor yang rasional akan mempertimbangkan dua hal yaitu pendapatan yang diharapkan (expected return) dan risiko (risk) yang terkandung dari alternatif investasi yang dilakukan. Komponen Return saham terdiri dari dua macam yaitu capital gain dan deviden yield. Capital gain adalah selisih antara harga jual dan harga beli saham per lembar dibagi dengan harga beli, dan deviden yield adalah deviden per lembar dibagi dengan harga beli saham per lembar (Zubir, 2011:4).

Untuk mengukur return saham ada dua cara menurut Zubir (2011:4) yang paling sering digunakan yaitu :

1. Rerata hitung (arithmetic mean)

rerata hitung yaitu nilai yang dihitung dengan membagi jumlah suatu series angka atau data (ΣRi) dengan banyak data yang tersedia (n). Nilai

rerata hitung merupakan ukuran terhadap central tendency suatu distribusi

return selama periode tertentu. 2. Rerata ukur (geometric mean)

Rerata ukur banyak digunakan dalam bidang keuangan, khususnya untuk menghitung tingkat pertumbuhan realisasi perubahan kekayaan selama beberapa periode yang lalu. Rerata ukur didefinisikan sebagai akar pangkat dari perkalian return relative selama n periode atau disebut juga

compound rate of return.

akhir periode dan awal periode ditambah deviden dari saham-saham dalam portofolio yang diterima selama periode observasi, kemudian dibagi dengan nilai investasi awal”. Rumus untuk ExpectedReturn Saham adalah sebagai berikut :

Rp =

Dimana :

Rp : rate of retun portofolio

Vo : nilai pasar portofolio pada awal periode V1 : nilai pasar pada akhir periode

D1 : deviden yang diterima atas saham-saham dalam portofolio pada akhir periode

2.1.4 Price Earning Ratio

biasanya dikaitkan dengan perusahaan yang diramalkan memiliki pertumbuhan pesat di masa yang akan datang”.

Price Earning Ratio (PER) menurut Wild, Subramanyam (2010:45) dihitung dengan rumus sebagai berikut :

Price Earning Ratio =

Menurut Stice, et al(2009:810) rumus ini menggambarkan “jumlah yang

akan dibayarkan investor untuk setiap dolar dari laba. Price to Earning Ratio

Mengindikasikan potensi pertumbuhan pada perusahaan”.

2.1.5 Price Book Value

Salah satu rasio dari ukuran pasar (market meansure) adalah price to book, atau price book value (PBV). Rasio nilai buku terhadap nilai pasar, yang disebut juga book to market, sering digunakan dalam anlisis investasi. Menurut Stice, et al (2009:807) ”rasio ini mencerminkan perbedaan antara nilai dalam

neraca perusahaan dengan nilai pasar sesungguhnya dari perusahaan”. Rasio buku terhadap nilai pasar sebuah perusahaan seringkali berada di bawah dari satu karena banyak aset dilaporkan dengan harga perolehan, yang biasanya lebih rendah dari nilai pasar.

Untuk menghitung PBV terlebih dahulu dihitung nilai buku perlembar saham (book value per share). Menurut Tinneke 2007 ”book Value Per Share

digunakan untuk mengukur nilai share holder’s Equity atas setiap saham, dan besarnya dihitung dengan cara membagi total shareholder‟ s Equity dengan

jumlah saham yang diterbitkan (outstanding shares)”. Rumus untuk menghitung

book value per share adalah sebagai berikut :

Book value per share =

Setelah didapat book value per share nya, dapat dihitung PBV. Menurut Wild, Subramanyam dapat dihitung dengan rumus sebagai berikut :

Price to Book

=

2.1.6 Market Value Added

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan kekayaan pemegang saham. Sasaran ini tentu menguntungkan pemegang saham. MVA sama dengan nilai perusahaan dikurang dengan nilai buku modal. Dalam Tunggal (2008 : 12), MVA menyatakan seberapa besar kemakmuran yang diciptakan atau dihilangkan oleh perusahaan. MVA menunjukkan berapa besar kekayaan atau keuntungan yang mampu dihasilkan perusahaan bagi pemegang saham, apabila ia menjual sahamnya pada saat itu. Dalam Houstan (2006 : 68), MVA dihitung dengan rumus:

MVA= Nilai pasar saham – Ekuitas modal yang diberikan oleh pemegang saham MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

Kelebihan Market Value Added (MVA) menurut Zaky dan Ary (2002:139), MVA merupakan ukuran tunggal dan dapat berdiri sendiri yang tidak membutuhkan analisis trend maupun norma industry sehingga bagi pihak manajemen dan penyedia dana akan lebih mudah dalam menilai kinerja perusahaan. Sedangakan kelemahan MVA adalah, MVA hanya dapat diaplikasikan pada perusahaan yang sudah go public saja.

2.2 Tinjauan Penelitian Terdahulu

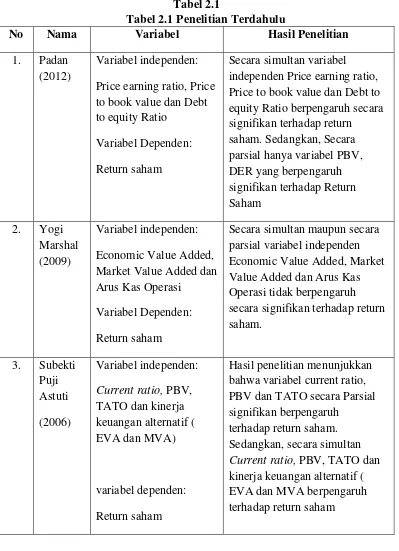

Padan (2012) melakukan penelitian dengan judul Pengaruh Informasi Keuangan Terhadap return saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Variabel independen yang digunakan dalam penelitian ini adalah Price earning ratio, Price to book value dan Debt to equity Ratio. Variabel dependen dalam penelitian ini adalah Return Saham. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2006 sampai dengan 2010 dengan sampel sebanyak 22 perusahaan. Hasil penelitian menunjukkan bahwa variabel Price earning ratio, Price to book value dan Debt to equity Ratio secara simultan berpengaruh secara signifikan. Sedangkan, secara parsial Variabel Price to book value dan Debt to equity Ratio berpengaruh signifikan terhadap return saham.

saham. Variabel independen yang digunakan dalam penelitian ini adalah Economic Value Added, Market Value Added dan Arus Kas Operasi Variabel dependen dalam penelitian ini adalah Return Saham. Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia 2004 sampai dengan 2007 dengan jumlah sampel 36 perusahaan. Hasil penelitian menunjukkan bahwa secara simultan maupun parsial variabel Economic Value Added, Market Value Added dan Arus Kas Operasi tidak berpengaruh signifikan terhadap return saham

Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Nama Variabel Hasil Penelitian

1. Padan Price to book value dan Debt to equity Ratio berpengaruh secara

Current ratio, PBV, TATO dan kinerja keuangan alternatif ( EVA dan MVA berpengaruh terhadap return saham

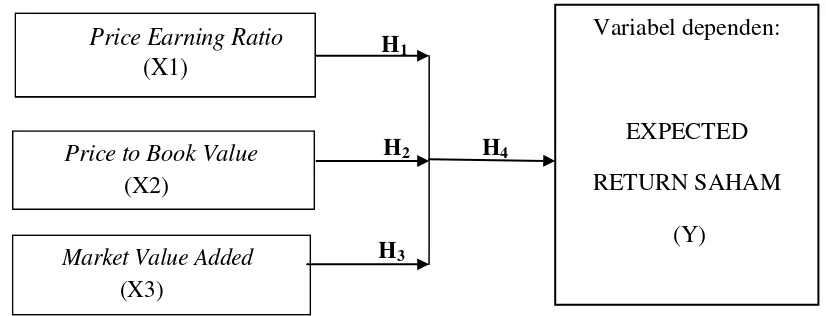

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu model yang menerangakan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, berikut disajikan kerangka konseptual yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar berikut ini:

H1

H2 H2 H4

H3

Gambar 2.1

Kerangka Konseptual

Price Earning Ratio (X1)

Price to Book Value

(X2)

Market Value Added

(X3)

Variabel dependen:

EXPECTED RETURN SAHAM

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan”.

H0 : Terdapat pengaruh Market Value Added (MVA), Price Earning Ratio

(PER) dan Price Book Value (PBV) terhadap ExpectedReturn Saham