PENGARUH PENEMPATAN DANA SERTIFIKAT BANK INDONESIA SYARIAH (SBIS) DAN PASAR UANG ANTARBANK BERDASARKAN PRINSIP SYARIAH (PUAS) TERHADAP FINANCING TO DEPOSIT RATIO

(FDR) PERBANKAN SYARIAH

Oleh: Iim Fathimah 204046102923

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UINIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

KATA PENGANTAR

Segala puji bagi Alla SWT, Tuhan semesta alam. Shalawat dan salam semoga tetap terlantun bagi kekasihnya, Rasulullah Muhammad SAW, beserta keluarganya, sahabatnya, dan orang-orang yang mengikuti sunnahnya hingga hari kebangkitan.

Alhamdulillah ucapan syukur yang tiada henti-hentinya penulis dapat menyelesaikan skripsi ini dengan judul ”Pengaruh Penempatan Dana SBIS dan PUAS terhadap FDR Perbankan Syariah”. Penulis menyadari sepenuhnya bahwa pembuatan skripsi ini tidak terlepas dari bantuan pihak lain, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terima kasih sebesar-besarnya kepada semua pihak yang telah membantu dan mendukung penulis baik secara langsung atau tidak langsung, karena skripsi ini yang tidak akan mendekati kesempurnaan tanpa bantuannya. Penulis secara khusus mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. DR. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta;

2. Ibu Dr. Euis Amalia, M.Ag, ketua prodi muamalat (Ekonomi Islam), Bapak Ah. Azharudin Lathif, M.Ag. Sekertaris prodi muamalat;

4. Bapak Drs. Agustianto, M.Ag dan juga bapak Drs. Heldi, M.Pd, sebagai dosen pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga untuk memberikan bimbingan, pengarahan dan nasihat kepada penulis dalam penyelesaian penyusunan skripsi ini;

5. Bapak Dr. H. Mujar Ibnu Syarif, M.Ag dan juga Ibu Nurhasanah, M.Ag, selaku dosen penguji yang telah meluangkan waktu, pikiran dan tenaga untuk memberikan bimbingan, pengarahan dan nasihat kepada penulis dalam penyelesaian penyusunan skripsi ini;

6. Ibu Tri Puji Lestari selaku pembimbing penulis selama mengadakan penelitian di Bank Indonesia, terima kasih untuk waktu, fikiran dan bantuannya;

7. Kepada seluruh staf Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, dan juga seluruh staf Perpustakaan Utama UIN Syarif Hdayatullah Jakarta, yang telah membantu menyediakan fasilitas perpustakaan;

9. Kepada sahabat-sahabat penulis: Mair, n’cuy, kiki, mora, huda, hasnah, q-think, mumu, ani, k’ikcha, dan tina yang selalu mengisi dan menemani hari-hari penulis dengan canda, tawa, dan semangat hingga penulis menyelesaikan skripsi ini, Love U guys...;

10. Kepada seluruh teman-teman Muamalat (perbankan syariah D) khususnya ria, leli, ema, amel, ozhar, dan titin terima kasih untuk kebersamaan empat tahun yang indah, tetap semangat ya friends...

Semoga amal baik yang telah diberikan untuk penulis dapat diterima oleh Allah SWT dan dibalasnya dengan pahala yang melimpah. Dan semoga skripsi ini dapat bermanfaat bagi penulis dan para pembaca pada umumnya. Semoga Allah SWT senantiasa meridhai setiap langkah kita. Amin.

Ciputat 9 Desember 2008

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank sebagai salah satu lembaga keuangan memiliki fungsi penghimpunan dana masyarakat. Dana yang telah terhimpun, kemudian disalurkan kembali kepada masyarakat. Kegiatan bank mengumpulkan dana disebut dengan kegiatan

funding. Sementara kegiatan menyalurkan dana kepada masyarakat oleh bank disebut dengan kegiatan financing atau lending. Dalam menjalankan dua aktifitas besar tersebut, bank syariah harus menjalankan sesuai dengan kaidah-kaidah perbankan yang berlaku.

Utamanya adalah kaidah transaksi dalam pengumpulan dan penyaluran dana menurut islam. Namun bagi bank syariah, disamping harus memenuhi ketentuan kaidah islam, juga mengikuti kaidah hukum perbankan yang berlaku dan telah diatur oleh bank sentral.1

Ada beberapa prinsip yang digunakan bank syariah dalam mobilisasi yaitu dengan menggunakan prinsip sayembara, titipan, kerjasama bagi hasil. Adapun akad yang sesuai dengan prinsip sayembara ialah Ju’alah, ju’alah adalah jenis akad atas manfaat sesuatu yang diduga kuat akan diperolehnya, misalnya, memenangkan suatu kompetisi tertentu. Ju’alah artinya janji hadiah atau upah.

1

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia kampus Fak Ekonomi UII), h.41

Pengertian secara etimologi berarti upah atau hadiah yang diberikan kepada seseorang karena orang tersebut mengerjakan atau melaksanakan suatu pekerjaan tertentu. Secara terminologi fiqih berarti “suatu Iltiz m (tanggung jawab) dalam bentuk janji memberikan imbalan upah tertentu secara sukarela terhadap orang yang berhasil melakukan perbuatan atau memberikan jasa yang belum pasti dapat dilaksanakan atau dihasilkan sesuai dengan yang diharapkan”.

Madzhab Maliki mendefinisikan Ju’alah: “Suatu upah yang dijanjikan sebagai imbalan atas suatu jasa yang belum pasti dapat dilaksanakan oleh seseorang”. Madzhab Syafi’i mendefinisikannya: “Seseorang yang menjanjikan suatu upah kepada orang yang mampu memberikan jasa tertentu kepadanya”. Dasar hukum jua’lah menurut Madzhab Maliki, Syaf’i dan Hanbali berpendapat, bahwa Ju’alah boleh dilakukan. dengan alasan firman Allah SWT dalam surat Yusuf ayat 72:2

"$%

&'

(

)

*

+),

-Artinya Penyeru-penyeru itu berkata: "Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan

(seberat) beban unta, dan Aku menjamin terhadapnya".

2

Sedangkan akad yang sesuai dengan prinsip titipan adalah Wadi’ah, secara etimologi, kata al-wadi’ah berarti menempatkan sesuatu yang bukan pada pemiliknya untuk dipelihara.3 Sedangkan akad yang sesuai dengan prinsip kerjasama bagi hasil adalah Mudh rabah, yaitu salah satu bentuk kerjasama antara pemilik modal dengan seseorang yang pakar dalam berbisnis. Akad

mudh rabah dibolehkan dalam islam, karena bertujuan untuk saling membantu antara pemilik modal dengan seorang pakar dalam memutarkan uang.4

Industri perbankan merupakan salah satu komponen sangat penting dalam perekonomian Nasional demi menjaga keseimbangan, kemajuan, dan kesatuan ekonomi nasional. Stabilitas perbankan ini sangat mempengaruhi stabilitas perekonomian secara keseluruhan, sebagaimana yang pernah terjadi pada saat krisis moneter dan perbankan di Indonesia 1997.

Krisis Moneter yang terjadi pada akhir Juli 1997 menimbulkan dampak hebat terhadap seluruh sektor perekonomian, jatuhnya nilai rupiah langsung meravaluasi seluruh valuta asing perbankan baik asset maupun kewajibannya. Akibatnya ketika banyak nasabah yang melakukan penarikan tiba-tiba terhadap

3

Nasrun Haroen, Fiqh Muamalah, (Jakarta: PT. Gaya Media Pratama, cet 1 2000) h. 244

4

simpanan valuta asing perbankan tidak memiliki cadangan likuiditas yang cukup untuk memenuhinya.5

Likuditas bank biasanya disebut alat likuid atau reserve requirtment atau simpanan uang di Bank Indonesia dalam bentuk giro dalam jumlah yang ditentukan, disebut Giro Wajib Minimum (GWM). Dengan demikian, suatu bank syariah dikatakan likuid apabila:6

1. Dapat memelihara Giro Wajib Minimum di Bank Indonesia sesuai dengan ketentuan yang berlaku

2. dapat memelihara Giro di Bank Koresponden. Giro di Bank Koresponden adalah rekening yang dipelihara di Bank Koresponden yang besarnya ditetapkan berdasarkan saldo minimum.

3. dapat memelihara sejumlah kas secukupnya untuk memenuhi pengambilan uang tunai.

Selanjutnya bank yang berfungsi sebagai lembaga penghimpun dan penyalur pengguna dana ini dalam aktifitasnya sangat besar dapat mengalami kekurangan ataupun kelebihan likuiditas. Kekurangan likuiditas ini dapat disebabkan oleh perbedaan jangka waktu antara penerimaan dan penanaman dana,

5

Muhammad, dkk, Bank Syariah; Analisis, Kekuatan, Kelemahan, Peluang, dan Ancama,

(Yogyakarta: Ekonisia, 2004), cet ke 3, h. 69-70

6

sedangkan kelebihan likuiditas dapat terjadi karena dana yeng terhimpun belum disalurkan kepada pihak-pihak yang membutuhkan.

Untuk mengatasi hal tersebut dan untuk mengendalikan uang yang beredar, Bank Indonesia mengelurakan kebijakan moneter dengan melakukan Oprasi Pasar Terbuka (OPT) berdasarkan prinsip syariah, dalam bentuk Sertifikat Wadiah Bank Indonesia (SWBI). Sertifikat Wadiah Bank Indonesia mulai diberlakukan pada ketentuan BI Nomor 2/9/PBI/2000, dan sampai bulan Juni 2006 posisi SWBI mencapai Rp. 1,188 triliun. SWBI juga dapat menjadi sarana penitipan dana jangka pendek oleh bank yang mengalami kelebihan likuiditas. Sedangkan dalam upaya meningkatkan efisiensi pengelolaan dana secara syariah, Bank Indonesia membentuk Pasar Uang Antarbank berdasarkan prinsip Syariah (PUAS) sebagai suatu kegiatan jangka pendek dalam rupiah berdasarkan prinsip

mudh rabah.

Sebagaimana tercantum dalam Fatwa DSN MUI Nomor. 36/DSN-MUI/x/ 2002, tentang SWBI disebutkan bahwa SWBI dapat dimanfaatkan oleh bank syariah untuk mengatasi likuiditasnya. Dengan kata lain, pada saat dimana bank syariah memeliki kesulitan dalam menyalurkan dana-dananya sehingga menyebabkan over liquidity, maka bank syariah dapat menanamkan dana tersebut dalam instrument moneter yang diterbitkan oleh Bank Indonesia (BI) seperti SWBI dan PUAS.7

Posisi SWBI yang ada di Bank Indonesia mengalami peningkatan pada bulan Januari 2003 sampai Januari 2004 hingga mencapai Rp. 2 Triliun. Kemudian posisi terus menurun sampai bulan November 2004 dengan posisi terendah sebesar Rp. 309 Milyar, pada bulan Juli 2004 posisi SWBI berfluktuasi pada Desember 2004 sampai November 2005, kemudian berada diposisi tertinggi sebesar Rp. 2.395 Triliun pada Desember 2005.

Faktor yang diperkirakan mendukung peningkatan posisi SWBI adalah perbankan syariah membutuhkan alokasi pada kelebihan likuiditas yang dialami, sementara pada saat yang sama terjadi beberapa penyebab yang membuat perbankan syariah tidak menyalurkannya dalam bentuk pembiayaan kepada sektor riil, diantaranya faktor risiko. Hal ini juga diperkirakan berarti bahwa penempatan dana pada SWBI cukup menarik perbankan syariah pada saat terjadi kelebihan likuiditas, oleh karena itu diduga penempatan dana pada SWBI mempengaruhi tingkat FDR perbankan syariah, begitu juga dengan PUAS dimana tingkat PUAS diduga cukup menarik pihak perbankan syariah untuk menempatkan dananya, sehingga diduga bahwa tingkat bonus PUAS mempengaruhi tingkat FDR perbankan syariah.

Hal ini akan mengakibatkan hilangnya kepercayaan nasabah kepada sektor perbankan yang selama ini diakui sebagai lembaga perantara antara pemilik modal dan pengguna modal.

7

Kini, Bank syariah memiliki alternatif tambahan dalam pengelolaan dana investasinya. Bank Indonesia (BI) telah menerbitkan instrumen moneter berbasis syariah yang bernama Sertifikat Bank Indonesia syariah (SBIS). Instrumen khusus untuk perbankan syariah ini menggantikan Sertifikat Wadiah Bank Indonesia (SWBI) yang selama ini berlaku sebagaimana Peraturan Bank Indonesia No. 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah yang telah diterbitkan.

Penerbitan instrumen investasi syariah yang kompetitif untuk menyerap akses likuiditas perbankan syariah. Instrumen ini bisa diterbitkan oleh Bank Indonesia, pemerintah, maupun pihak swasta. Terbitnya SBIS dan Surat Berharga Syariah Negara (SBSN) merupakan instrumen investasi yang diperlukan untuk memacu perkembangan perbankan syariah. Instrumen Sertifikat Wadiah bank Indonesia (SWBI) dengan tingkat return yang relatif menyebabkan perbankan syariah tidak memiliki banyak pilihan instrumen investasi yang kompetitif ketika terjadi ekses likuiditas, sehingga ekspansi penghimpunan dana menjadi tertahan. Keberadaan SBI Syariah dengan tingkat return yang setara atau mendekati tingkat bunga SBI konvesional akan menjadi pilihan instrumen investasi yang menarik ketika masih diperlukannya waktu analisis sebelum penyaluran pembiayaan yang prudent dan berkualitas.8

8

Sebagaimana instrument moneter syariah yang sudah ditetapkan peraturannya oleh Bank Sentral, penulis berkeinginan menggambarkan bagaimana aplikasi instrumen ini dalam prakteknya, perkembangannya dan pengaruhnya terhadap Financing To Deposit Ratio (FDR) Perbankan Syariah.

Maka bertolak dari hal itulah, penulis merasa tertarik untuk meneliti lebih lanjut tentang hal tersebut, dan penulis mencoba menuangkannya dalam sebuah skripsi yang berjudul:

“Pengaruh Penempatan Dana Sertifikat Bank Indonesia Syariah (SBIS) dan Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) terhadap Financing to Deposit Ratio (FDR) Perbankan Syariah”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Untuk menghindari terlalu luasnya penelitian yang akan dilakukan, maka dalam penelitian ini hanya akan membahas pengaruh dari penempatan dana SBIS dan PUAS terhadap tingkat FDR perbankan syariah dari bulan Januari 2004 hingga maret 2006. meskipun ada faktor lain yang dapat mempengaruhi tingkat FDR perbankan syariah namun pada penelitian ini hanya dibatasi pada Dua variabel saja, yaitu SBIS dan PUAS, berupa instrumen yang disediakan oleh Bank Indonesia yang dianggap mempengaruhi FDR perbankan syariah.

Bila pada Perbankan Konvensional pasca rekap (setelah masa krisis moneter) terjadi suatu fenomena berupa tingginya penempatan dana bank pada pos Sertifikat Bank Indosesia (SBI), hal ini merupakan kompensasi atas rendahnya Loan to Deposit Ratio (LDR) dimana bank harus mencari peluang untuk memperoleh margin bunga yang cukup besar tetapi dengan resiko penempatan dana yang rendah, kemudian berdasarkan hal trsebut, penulis ingin mengetahui seberapa besar pengaruh adanya alokasi dana yang dilakukan oleh Perbankan Syariah pada SBIS dan PUAS terhadap FDR berhubungan dengan tersedianya piranti moneter yang berdasarkan prinsip syariah tersebut, maka masalah yang dapat penulis rumuskan adalah:

a. Bagaimana pengaruh penempatan dana pada SBIS terhadap FDR perbankan syariah?

b. Bagaimana pengaruh bonus PUAS terhadap FDR perbankan syariah? c. Faktor manakah yang lebih mempengaruhi FDR perbankan syariah?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui seberapa besar penempatan dana SBIS berpengaruh terhadap tingkat FDR perbankan syariah

c. Untuk mengetahui faktor manakah yang lebih mempengaruhi FDR Perbankan Syariah

2. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfat dalam memberikan masukan antara lain:

a. Bagi pemerintah, sebagai masukan bahwa SBIS dan PUAS itu tidak membuat Dana Pihak Ketiga (DPK) di bank syariah terserap, tetapi tetap produktif, maka pemerintah harus mendorong perkembangan bank syariah.

b. Bagi Bank Syariah, berguna untuk para praktisi dan share holder bank syariah sebagai masukan dan informasi ilmiah bahwa dana-dana di bank syariah senantiasa produktif sekalipun SBIS lebih tinggi

c. Bagi penulis, penelitian ini merupakan kesempatan bagi peneliti untuk mengkomparasi teori-teori yang diperoleh kedalam praktek yang sesungguhnya,.

D. Review Studi Terdahulu

Adapun kajian pustaka yang digunakan dari penulisan ini adalah:

1. “Analisa Pengaruh Suku Bunga SBI terhadap Nisbah Bagihasil Deposito Mudharabah dan Implikasinya terhadap Dana Pihak Ketiga (studi kasus

Bank DKI Syariah Jakarta)”oleh: Surya Wijaya, UIN, Skripsi, 2007. penelitian ini membahas tentang pengaruh bunga SBI terhadap nisbah bagi hasil deposito mudharabah dan mengetahui bagaimana cara menentukan nisbah bagi hasil pada sisi pendanaan dan sisi pembiayaan bank dan diketahui bahwa terdapat pengaruh suku bunga SBI dalam menentukan nisbah bagi hasil. Sedangkan dalam skripsi yang di tulis oleh penulis menjaelaskan tentang pengaruh SBIS terhadap FDR perbankan syariah dan implikasinya terhadap Dana Pihak Ketiga (DPK)

2. “Pasar Uang Antar Bank Konvensional dan Pasar Uang Antar Bank Syariah(sebuah studi banding)” oleh: Sholihin, UIN, Skripsi, 2003. penelitian ini membahas tentang perbandingan pasar uang konvensional dan pasar uang antar bank syariah. Akan tetapi dalam skripsi ini tidak membahas tentang bagaiman perkembangan instrument moneter ini dari tahun ke tahun. Sedangkan dalam skripsi penulis membahas dan meniliti perkembangan pasar uang antarbank berdasarkan prinsip syariah dari bulan ke bulan dimulai dari tahun 2004 hingga 2006.

2005. Penelitian ini membahas tentang faktor apa saja yang mempengaruhi jumlah permintaan SWBI dan mengidentifikasi bagaimana faktor-faktor tersebut mempengaruhi jumlah permintaan SWBI. Dan dalam skripsi yang penulis buat adalah lebih kepada factor-faktor yang mempengaruhi FDR perbankan yang mana salah satu faktornya adalah SWBI.

E. Kerangka konsep dan Kerangka Teori

Sarana untuk menempatkan kelebihan likuiditas tersebut sebenarnya sudah tersedia, yaitu melalui sarana Pasar Uang Antar Bank dengan berlandaskan prinsip syariah dan Sertifikat Wadiah Bank Indonesia. (SWBI) yang saat ini telah diganti dengan kebijakan baru yaitu Sertifikat Bank Indonesia Syariah (SBIS) selain menjadi piranti untuk pengendalian uang beredar juga dijadikan sarana penitipan jangka pendek khususnya bagi bank yang mengalami kelebihan likuiditas. Dan Bank Indonesia menjalankan piranti PUAS agar bank yang melakukan kegiatan usaha berdasarkan prinsip syariah dapat juga mengelola kelebihan dan kekurangan dana secara efisien, piranti yang digunakan dalam PUAS adalah Investasi Mudharabah Antar Bank (IMA) yang menggunakan akad

Independent Variable Dependent Variable

Hipotesis

Berdasarkan perumusan masalah diatas maka hipotesisnya adalah:

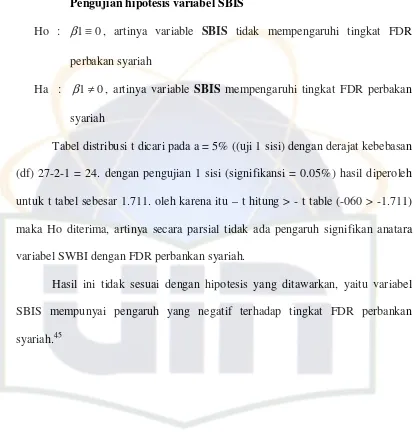

Ho : Tidak terdapat pengaruh secara signifikan antara variabel PUAS dan SBIS terhadap FDR perbankan syariah

Ha : Terdapat pengaruh secara signifikan antara variabel PUAS dan SBIS terhadap tingkat FDR perbankan syariah

F. Tehnik Penulisan

Tehnik penulisan yang digunakan berpedoman pada buku ”Pedoman Penulisan Skripsi” fakultas syariah dan hukum, UIN Syarif Hidayatullah Jakarta tahun 2007.

G. Sistematika Penulisan

Sertifikat Bank Indonesia (SBIS)

Pasar Uang antar Bank Syariah (PUAS)

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah sebagai berikut:

BAB I : PENDAHULUAN, Pada bab ini pendahuluan ini berisi Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan Penelitian dan Manfaat Penelitian, Review Studi Terdahulu, Kerangka Teori dan Kerangka Konsep, Hipotesis, serta Sistematika Penulisan BAB II : KERANGKA TEORITIS, membahas tentang pengertian, Landasan

Hukum, Mekanisme dan penyelesaian Transaksi, Sertifikat Wadiah Bank Indonesia (SWBI). pengertian, Landasan Hukum, Mekanisme dan penyelesaian Transaksi Sertifikat Bank Indonesia Syariah (SBIS). Perbandingan Antara SWBI dan SBIS. Pengertian, Landasan Hukum, Mekanisme dan Penyelesaian Sengketa, perhitungan Imbalan Pasar Uang Antar Bank Syariah (PUAS). Dan pengertian tentang Financing to Deposit Ratio (FDR).

BAB III : METODE PENELITIAN, membahas tentang Ruang Lingkup Penelitian, Metode Pengumpulan Data, Tehnik Analisis Data.

BAB IV : ANALISIS, pada bab ini membahas tentang Gambaran Umum Objek Penelitian, Analisis Data, Uji Stasioneritas, Pengujian Asumsi Klasik, Pengujian Hipotesis.

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL DAN GAMBAR vii

ABSTARAK viii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 8

C. Tujuan dan Manfaat Penelitian 9

D. Review Study Terduhulu 10

E. Kerangka Teori dan Konsep 12

F. Hipotesis 13

G. Sistematika Penulisan 13

BAB II LANDASAN TEORI

A. Sekilas tentang Sertifikat Wadiah Bank Indonesia 15 B. Pengertian Sertifikat Bank Indonesia Syariah (SBIS) 19 C. Perbandingan antara SWBI dan SBIS 30 D. Pengertian Pasar Uang Antarbank Berdasarkan Prinsip Syariah

(PUAS) 32

E. Pengertian Financing to Deposit Ratio (FDR) 43

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 45

B. Metode Pemgumpulan Data 46

a. Data Primer 47

C. Tehnik Analisis Data 47 1. Analisis Kuantitatif

a. Uji Normalitas Data 48

b. Uji Asumsi Klasik Regresi Linier Berganda

1) Multikolonearitas 49

2) Heteroskedastisitas 49

3) Auto korelasi 50

c. Uji Hipotesis 51

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

a. Sejarah singkat Bank Indonesia 52

b. Visi, misi, Bank Indonesia 53

c. Tujuan dan Tugas Bank Indonesia 54

B. Analisis Data 55

C. Uji Stasioneritas 58

D. Pengujian Asumsi Klasik 59

1. Pengujian Multikolonearitas 60

2. Pengujian Heterokedastisitas 61

3. Pengujian Auto korelasi 62

E. Pengujian Hipotesis

1. Uji F 63

2. Uji t 64

BAB V PENUTUP

A. Kesimpulan 66

DAFTAR PUSTAKA 70

DAFTAR TABEL DAN GAMBAR

Nomor Keterangan Halaman

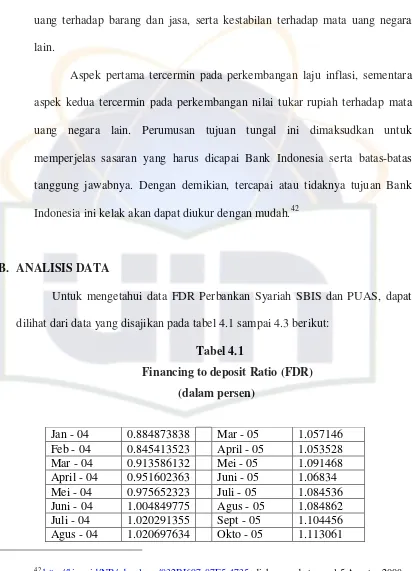

1. Tabel 4.1 Tingkat FDR Perbankan Syariah 52

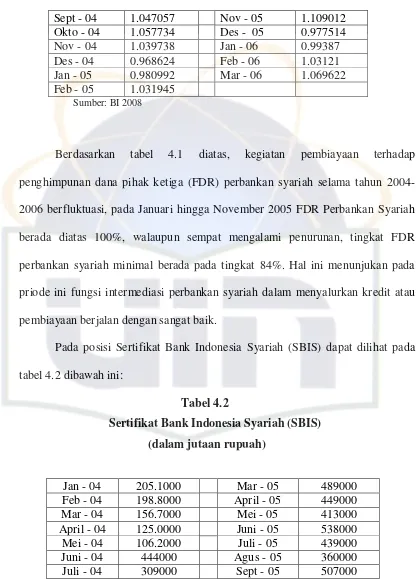

2. Tabel 4.2 Posisi SBIS 53

3. Tabel 4.3 Posisi bonus PUAS 54 4. Tabel 4.4 Coeffisientsa 57

5. Tabel 4.5 Model summaryb 59

6. Tabel 4.6 Annovab 60

ABSTRACT

Penelitian ini secara khusus ingin mengetahui seberapa besar penempatan dana pada SBIS sebagai sarana penitipan dana jangka pendek oleh bank syariah yang mengalami kelebihan likuiditas dan penempatan dana pada PUAS berpengaruh terhadap FDR perbankan syariah. Data penelitian ini bersumber dari Bank Indonesia dan juga dari berbagai buku, koran, tesis yang berhubungan dengan skripsi ini, data yang digunakan dimulai dari bulan Januari 2004 hingga Maret 2006. Penelitian ini menggunakan alat analisis regresi berganda, yaitu suatu metode yang digunakan untuk menganalisis hubungan antar variabel, hubungan tersebut diekspresikan dalam bentuk persamaan yang menghubungkan variabel terikat Y dengan dua variabel bebas X. Dari hasil analisis diketahui bahwa kedua variabel terikat yaitu variabel SBIS dan PUAS tidak secara bersama-sama dapat mempengaruhi FDR perbankan syariah. Dan hasil uji t menunjukan bahwa hanya variabel PUAS yang signifikan dalam mempengaruhi FDR perbankan syariah.

DAFTAR TABEL DAN GAMBAR

Nomor Keterangan Halaman

10. Tabel 4.1 Tingkat FDR Perbankan Syariah 52

11. Tabel 4.2 Posisi SBIS 53

12. Tabel 4.3 Posisi bonus PUAS 54 13. Tabel 4.4 Coeffisientsa 57

14. Tabel 4.5 Model summaryb 59

15. Tabel 4.6 Annovab 60

ABSTRACT

Penelitian ini secara khusus ingin mengetahui seberapa besar penempatan dana pada SBIS sebagai sarana penitipan dana jangka pendek oleh bank syariah yang mengalami kelebihan liuiditas dan penempatan dana pada PUAS berpengaruh terhadap FDR perbankan syariah. Data penelitian ini bersumber dari Bank Indonesia dan juga dari berbagai buku, koran, tesis yang berhubungan dengan skripsi ini, data yang digunakan dimulai dari bulan Januari 2004 hingga Maret 2006. Penelitian ini menggunakan alat analisis regresi berganda, yaitu suatu metode yang digunakan untuk menganalisis hubungan antar variabel, hubungan tersebut diekspresikan dalam bentuk persamaan yang menghubungkan variabel terikat Y dengan dua variabel bebas X. Dari hasil analisis diketahui bahwa kedua variabel terikat yaitu variabel SBIS dan PUAS tidak secara bersama-sama dapat mempengaruhi FDR perbankan syariah. Dan hasil uji t menunjukan bahwa hanya variabel PUAS yang signifikan dalam mempengaruhi FDR perbankan syariah.

BAB I PENDAHULUAN

H. Latar Belakang Masalah

Bank sebagai salah satu lembaga keuangan memiliki fungsi penghimpunan dana masyarakat. Dana yang telah terhimpun, kemudian disalurkan kembali kepada masyarakat. Kegiatan bank mengumpulkan dana disebut dengan kegiatan

funding. Sementara kegiatan menyalurkan dana kepada masyarakat oleh bank disebut dengan kegiatan financing atau lending. Dalam menjalankan dua aktifitas besar tersebut, bank syariah harus menjalankan sesuai dengan kaidah-kaidah perbankan yang berlaku.

Utamanya adalah kaidah transaksi dalam pengumpulan dan penyaluran dana menurut islam. Namun bagi bank syariah, disamping harus memenuhi ketentuan kaidah islam, juga mengikuti kaidah hukum perbankan yang berlaku dan telah diatur oleh bank sentral.9

Ada beberapa prinsip yang digunakan bank syariah dalam mobilisasi yaitu dengan menggunakan prinsip sayembara, titipan, kerjasama bagi hasil. Adapun akad yang sesuai dengan prinsip sayembara ialah Ju’alah, ju’alah adalah jenis akad atas manfaat sesuatu yang diduga kuat akan diperolehnya, misalnya, memenangkan suatu kompetisi tertentu. Ju’alah artinya janji hadiah atau upah.

9

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia kampus Fak Ekonomi UII), h.41

Pengertian secara etimologi berarti upah atau hadiah yang diberikan kepada seseorang karena orang tersebut mengerjakan atau melaksanakan suatu pekerjaan tertentu. Secara terminologi fiqih berarti “suatu Iltiz m (tanggung jawab) dalam bentuk janji memberikan imbalan upah tertentu secara sukarela terhadap orang yang berhasil melakukan perbuatan atau memberikan jasa yang belum pasti dapat dilaksanakan atau dihasilkan sesuai dengan yang diharapkan”.

Madzhab Maliki mendefinisikan Ju’alah: “Suatu upah yang dijanjikan sebagai imbalan atas suatu jasa yang belum pasti dapat dilaksanakan oleh seseorang”. Madzhab Syafi’i mendefinisikannya: “Seseorang yang menjanjikan suatu upah kepada orang yang mampu memberikan jasa tertentu kepadanya”. Dasar hukum jua’lah menurut Madzhab Maliki, Syaf’i dan Hanbali berpendapat, bahwa Ju’alah boleh dilakukan. dengan alasan firman Allah SWT dalam surat Yusuf ayat 72:10

"$%

&'

(

)

*

+),

-Artinya Penyeru-penyeru itu berkata: "Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan

(seberat) beban unta, dan Aku menjamin terhadapnya".

10

Sedangkan akad yang sesuai dengan prinsip titipan adalah Wadi’ah, secara etimologi, kata al-wadi’ah berarti menempatkan sesuatu yang bukan pada pemiliknya untuk dipelihara.11 Sedangkan akad yang sesuai dengan prinsip kerjasama bagi hasil adalah Mudh rabah, yaitu salah satu bentuk kerjasama antara pemilik modal dengan seseorang yang pakar dalam berbisnis. Akad

mudh rabah dibolehkan dalam islam, karena bertujuan untuk saling membantu antara pemilik modal dengan seorang pakar dalam memutarkan uang.12

Industri perbankan merupakan salah satu komponen sangat penting dalam perekonomian Nasional demi menjaga keseimbangan, kemajuan, dan kesatuan ekonomi nasional. Stabilitas perbankan ini sangat mempengaruhi stabilitas perekonomian secara keseluruhan, sebagaimana yang pernah terjadi pada saat krisis moneter dan perbankan di Indonesia 1997.

Krisis Moneter yang terjadi pada akhir Juli 1997 menimbulkan dampak hebat terhadap seluruh sektor perekonomian, jatuhnya nilai rupiah langsung meravaluasi seluruh valuta asing perbankan baik asset maupun kewajibannya. Akibatnya ketika banyak nasabah yang melakukan penarikan tiba-tiba terhadap

11

Nasrun Haroen, Fiqh Muamalah, (Jakarta: PT. Gaya Media Pratama, cet 1 2000) h. 244

12

simpanan valuta asing perbankan tidak memiliki cadangan likuiditas yang cukup untuk memenuhinya.13

Likuditas bank biasanya disebut alat likuid atau reserve requirtment atau simpanan uang di Bank Indonesia dalam bentuk giro dalam jumlah yang ditentukan, disebut Giro Wajib Minimum (GWM). Dengan demikian, suatu bank syariah dikatakan likuid apabila:14

1. Dapat memelihara Giro Wajib Minimum di Bank Indonesia sesuai dengan ketentuan yang berlaku

2. dapat memelihara Giro di Bank Koresponden. Giro di Bank Koresponden adalah rekening yang dipelihara di Bank Koresponden yang besarnya ditetapkan berdasarkan saldo minimum.

3. dapat memelihara sejumlah kas secukupnya untuk memenuhi pengambilan uang tunai.

Selanjutnya bank yang berfungsi sebagai lembaga penghimpun dan penyalur pengguna dana ini dalam aktifitasnya sangat besar dapat mengalami kekurangan ataupun kelebihan likuiditas. Kekurangan likuiditas ini dapat disebabkan oleh perbedaan jangka waktu antara penerimaan dan penanaman dana,

13

Muhammad, dkk, Bank Syariah; Analisis, Kekuatan, Kelemahan, Peluang, dan Ancama,

(Yogyakarta: Ekonisia, 2004), cet ke 3, h. 69-70

14

sedangkan kelebihan likuiditas dapat terjadi karena dana yeng terhimpun belum disalurkan kepada pihak-pihak yang membutuhkan.

Untuk mengatasi hal tersebut dan untuk mengendalikan uang yang beredar, Bank Indonesia mengelurakan kebijakan moneter dengan melakukan Oprasi Pasar Terbuka (OPT) berdasarkan prinsip syariah, dalam bentuk Sertifikat Wadiah Bank Indonesia (SWBI). Sertifikat Wadiah Bank Indonesia mulai diberlakukan pada ketentuan BI Nomor 2/9/PBI/2000, dan sampai bulan Juni 2006 posisi SWBI mencapai Rp. 1,188 triliun. SWBI juga dapat menjadi sarana penitipan dana jangka pendek oleh bank yang mengalami kelebihan likuiditas. Sedangkan dalam upaya meningkatkan efisiensi pengelolaan dana secara syariah, Bank Indonesia membentuk Pasar Uang Antarbank berdasarkan prinsip Syariah (PUAS) sebagai suatu kegiatan jangka pendek dalam rupiah berdasarkan prinsip

mudh rabah.

Sebagaimana tercantum dalam Fatwa DSN MUI Nomor. 36/DSN-MUI/x/ 2002, tentang SWBI disebutkan bahwa SWBI dapat dimanfaatkan oleh bank syariah untuk mengatasi likuiditasnya. Dengan kata lain, pada saat dimana bank syariah memeliki kesulitan dalam menyalurkan dana-dananya sehingga menyebabkan over liquidity, maka bank syariah dapat menanamkan dana tersebut dalam instrument moneter yang diterbitkan oleh Bank Indonesia (BI) seperti SWBI dan PUAS.15

Posisi SWBI yang ada di Bank Indonesia mengalami peningkatan pada bulan Januari 2003 sampai Januari 2004 hingga mencapai Rp. 2 Triliun. Kemudian posisi terus menurun sampai bulan November 2004 dengan posisi terendah sebesar Rp. 309 Milyar, pada bulan Juli 2004 posisi SWBI berfluktuasi pada Desember 2004 sampai November 2005, kemudian berada diposisi tertinggi sebesar Rp. 2.395 Triliun pada Desember 2005.

Faktor yang diperkirakan mendukung peningkatan posisi SWBI adalah perbankan syariah membutuhkan alokasi pada kelebihan likuiditas yang dialami, sementara pada saat yang sama terjadi beberapa penyebab yang membuat perbankan syariah tidak menyalurkannya dalam bentuk pembiayaan kepada sektor riil, diantaranya faktor risiko. Hal ini juga diperkirakan berarti bahwa penempatan dana pada SWBI cukup menarik perbankan syariah pada saat terjadi kelebihan likuiditas, oleh karena itu diduga penempatan dana pada SWBI mempengaruhi tingkat FDR perbankan syariah, begitu juga dengan PUAS dimana tingkat PUAS diduga cukup menarik pihak perbankan syariah untuk menempatkan dananya, sehingga diduga bahwa tingkat bonus PUAS mempengaruhi tingkat FDR perbankan syariah.

Hal ini akan mengakibatkan hilangnya kepercayaan nasabah kepada sektor perbankan yang selama ini diakui sebagai lembaga perantara antara pemilik modal dan pengguna modal.

15

Kini, Bank syariah memiliki alternatif tambahan dalam pengelolaan dana investasinya. Bank Indonesia (BI) telah menerbitkan instrumen moneter berbasis syariah yang bernama Sertifikat Bank Indonesia syariah (SBIS). Instrumen khusus untuk perbankan syariah ini menggantikan Sertifikat Wadiah Bank Indonesia (SWBI) yang selama ini berlaku sebagaimana Peraturan Bank Indonesia No. 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah yang telah diterbitkan.

Penerbitan instrumen investasi syariah yang kompetitif untuk menyerap akses likuiditas perbankan syariah. Instrumen ini bisa diterbitkan oleh Bank Indonesia, pemerintah, maupun pihak swasta. Terbitnya SBIS dan Surat Berharga Syariah Negara (SBSN) merupakan instrumen investasi yang diperlukan untuk memacu perkembangan perbankan syariah. Instrumen Sertifikat Wadiah bank Indonesia (SWBI) dengan tingkat return yang relatif menyebabkan perbankan syariah tidak memiliki banyak pilihan instrumen investasi yang kompetitif ketika terjadi ekses likuiditas, sehingga ekspansi penghimpunan dana menjadi tertahan. Keberadaan SBI Syariah dengan tingkat return yang setara atau mendekati tingkat bunga SBI konvesional akan menjadi pilihan instrumen investasi yang menarik ketika masih diperlukannya waktu analisis sebelum penyaluran pembiayaan yang prudent dan berkualitas.16

16

Sebagaimana instrument moneter syariah yang sudah ditetapkan peraturannya oleh Bank Sentral, penulis berkeinginan menggambarkan bagaimana aplikasi instrumen ini dalam prakteknya, perkembangannya dan pengaruhnya terhadap Financing To Deposit Ratio (FDR) Perbankan Syariah.

Maka bertolak dari hal itulah, penulis merasa tertarik untuk meneliti lebih lanjut tentang hal tersebut, dan penulis mencoba menuangkannya dalam sebuah skripsi yang berjudul:

“Pengaruh Penempatan Dana Sertifikat Bank Indonesia Syariah (SBIS) dan Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) terhadap Financing to Deposit Ratio (FDR) Perbankan Syariah”

I. Pembatasan dan Perumusan Masalah 3. Pembatasan Masalah

Untuk menghindari terlalu luasnya penelitian yang akan dilakukan, maka dalam penelitian ini hanya akan membahas pengaruh dari penempatan dana SBIS dan PUAS terhadap tingkat FDR perbankan syariah dari bulan Januari 2004 hingga maret 2006. meskipun ada faktor lain yang dapat mempengaruhi tingkat FDR perbankan syariah namun pada penelitian ini hanya dibatasi pada Dua variabel saja, yaitu SBIS dan PUAS, berupa instrumen yang disediakan oleh Bank Indonesia yang dianggap mempengaruhi FDR perbankan syariah.

Bila pada Perbankan Konvensional pasca rekap (setelah masa krisis moneter) terjadi suatu fenomena berupa tingginya penempatan dana bank pada pos Sertifikat Bank Indosesia (SBI), hal ini merupakan kompensasi atas rendahnya Loan to Deposit Ratio (LDR) dimana bank harus mencari peluang untuk memperoleh margin bunga yang cukup besar tetapi dengan resiko penempatan dana yang rendah, kemudian berdasarkan hal trsebut, penulis ingin mengetahui seberapa besar pengaruh adanya alokasi dana yang dilakukan oleh Perbankan Syariah pada SBIS dan PUAS terhadap FDR berhubungan dengan tersedianya piranti moneter yang berdasarkan prinsip syariah tersebut, maka masalah yang dapat penulis rumuskan adalah:

a. Bagaimana pengaruh penempatan dana pada SBIS terhadap FDR perbankan syariah?

b. Bagaimana pengaruh bonus PUAS terhadap FDR perbankan syariah? c. Faktor manakah yang lebih mempengaruhi FDR perbankan syariah?

J. Tujuan Penelitian dan Manfaat Penelitian 3. Tujuan Penelitian

a. Untuk mengetahui seberapa besar penempatan dana SBIS berpengaruh terhadap tingkat FDR perbankan syariah

c. Untuk mengetahui faktor manakah yang lebih mempengaruhi FDR Perbankan Syariah

4. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfat dalam memberikan masukan antara lain:

a. Bagi pemerintah, sebagai masukan bahwa SBIS dan PUAS itu tidak membuat Dana Pihak Ketiga (DPK) di bank syariah terserap, tetapi tetap produktif, maka pemerintah harus mendorong perkembangan bank syariah.

b. Bagi Bank Syariah, berguna untuk para praktisi dan share holder bank syariah sebagai masukan dan informasi ilmiah bahwa dana-dana di bank syariah senantiasa produktif sekalipun SBIS lebih tinggi

c. Bagi penulis, penelitian ini merupakan kesempatan bagi peneliti untuk mengkomparasi teori-teori yang diperoleh kedalam praktek yang sesungguhnya,.

K. Review Studi Terdahulu

Adapun kajian pustaka yang digunakan dari penulisan ini adalah:

1. “Analisa Pengaruh Suku Bunga SBI terhadap Nisbah Bagihasil Deposito Mudharabah dan Implikasinya terhadap Dana Pihak Ketiga (studi kasus

Bank DKI Syariah Jakarta)”oleh: Surya Wijaya, UIN, Skripsi, 2007. penelitian ini membahas tentang pengaruh bunga SBI terhadap nisbah bagi hasil deposito mudharabah dan mengetahui bagaimana cara menentukan nisbah bagi hasil pada sisi pendanaan dan sisi pembiayaan bank dan diketahui bahwa terdapat pengaruh suku bunga SBI dalam menentukan nisbah bagi hasil. Sedangkan dalam skripsi yang di tulis oleh penulis menjaelaskan tentang pengaruh SBIS terhadap FDR perbankan syariah dan implikasinya terhadap Dana Pihak Ketiga (DPK)

4. “Pasar Uang Antar Bank Konvensional dan Pasar Uang Antar Bank Syariah(sebuah studi banding)” oleh: Sholihin, UIN, Skripsi, 2003. penelitian ini membahas tentang perbandingan pasar uang konvensional dan pasar uang antar bank syariah. Akan tetapi dalam skripsi ini tidak membahas tentang bagaiman perkembangan instrument moneter ini dari tahun ke tahun. Sedangkan dalam skripsi penulis membahas dan meniliti perkembangan pasar uang antarbank berdasarkan prinsip syariah dari bulan ke bulan dimulai dari tahun 2004 hingga 2006.

2005. Penelitian ini membahas tentang faktor apa saja yang mempengaruhi jumlah permintaan SWBI dan mengidentifikasi bagaimana faktor-faktor tersebut mempengaruhi jumlah permintaan SWBI. Dan dalam skripsi yang penulis buat adalah lebih kepada factor-faktor yang mempengaruhi FDR perbankan yang mana salah satu faktornya adalah SWBI.

L. Kerangka konsep dan Kerangka Teori

Sarana untuk menempatkan kelebihan likuiditas tersebut sebenarnya sudah tersedia, yaitu melalui sarana Pasar Uang Antar Bank dengan berlandaskan prinsip syariah dan Sertifikat Wadiah Bank Indonesia. (SWBI) yang saat ini telah diganti dengan kebijakan baru yaitu Sertifikat Bank Indonesia Syariah (SBIS) selain menjadi piranti untuk pengendalian uang beredar juga dijadikan sarana penitipan jangka pendek khususnya bagi bank yang mengalami kelebihan likuiditas. Dan Bank Indonesia menjalankan piranti PUAS agar bank yang melakukan kegiatan usaha berdasarkan prinsip syariah dapat juga mengelola kelebihan dan kekurangan dana secara efisien, piranti yang digunakan dalam PUAS adalah Investasi Mudharabah Antar Bank (IMA) yang menggunakan akad

mudh rabah, oleh karena itu diduga bahwa penempatan dana pada SBIS dan PUAS berpengaruh pada FDR perbankan syariah.

Sertifikat Bank Indonesia (SBIS)

Pasar Uang antar Bank Syariah (PUAS)

Independent Variable Dependent Variable

Hipotesis

Berdasarkan perumusan masalah diatas maka hipotesisnya adalah:

Ho : Tidak terdapat pengaruh secara signifikan antara variabel PUAS dan SBIS terhadap FDR perbankan syariah

Ha : Terdapat pengaruh secara signifikan antara variabel PUAS dan SBIS terhadap tingkat FDR perbankan syariah

M.Tehnik Penulisan

Tehnik penulisan yang digunakan berpedoman pada buku ”Pedoman Penulisan Skripsi” fakultas syariah dan hukum, UIN Syarif Hidayatullah Jakarta tahun 2007.

N. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah sebagai berikut:

Penelitian dan Manfaat Penelitian, Review Studi Terdahulu, Kerangka Teori dan Kerangka Konsep, Hipotesis, serta Sistematika Penulisan BAB II : KERANGKA TEORITIS, membahas tentang pengertian, Landasan

Hukum, Mekanisme dan penyelesaian Transaksi, Sertifikat Wadiah Bank Indonesia (SWBI). pengertian, Landasan Hukum, Mekanisme dan penyelesaian Transaksi Sertifikat Bank Indonesia Syariah (SBIS). Perbandingan Antara SWBI dan SBIS. Pengertian, Landasan Hukum, Mekanisme dan Penyelesaian Sengketa, perhitungan Imbalan Pasar Uang Antar Bank Syariah (PUAS). Dan pengertian tentang Financing to Deposit Ratio (FDR).

BAB III : METODE PENELITIAN, membahas tentang Ruang Lingkup Penelitian, Metode Pengumpulan Data, Tehnik Analisis Data.

BAB IV : ANALISIS, pada bab ini membahas tentang Gambaran Umum Objek Penelitian, Analisis Data, Uji Stasioneritas, Pengujian Asumsi Klasik, Pengujian Hipotesis.

BAB II

LANDASAN TEORI

A. Sekilas tentang Sertifikat Wadiah Bank Indonesia (SWBI)

Sertifikat Wadiah Bank Indonesia bukan merupkan cara penghimpunan dana bank syariah, tetapi merupakan prinsip yang diterapkan oleh Bank Indonesia pada saat bank syariah kelebihan dana dan dititipkan ke Bank Indonesia.

Landasan syariah dan ketentuan tentang sertifikat wadiah Bank Indonesia diatur dalam fatwa Dewan Syariah Nasional (DSN) Nomor 36/DSN-MUI/X/2002, dimana fatwa tersebut sebagai landasan syariahnya.

Dimana dalam fatwa tersebut sebagai landasan syariahnya terdapat dalam surat al-Baqarah ayat 283:

.

/)12 3

456

'8

9

:;

<

=> 83

? @

AB' C

DEFG

HI

.

J C

K

I *

; LM+(

N+(

O,8 PC

C

Q

R

K

(

S

1

2@ I *

TUVW

P

R

S V X

L

YZ

WL

6\

@

]^_

4

I

]` Wa> b

S c

J C

Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang

kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang

tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian

kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu

menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. dan

barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang

yang berdosa hatinya, dan Allah Maha mengetahui apa yang kamu kerjakan.

Selain itu ketentuan syariah tentag Sertifikat Wadiah Bank Indonesia yang tercantum dalam fatwa tersebut adalah sebagai berikut:

1. Bank Indonesia selaku bank sentral boleh menerbitkan instrument moneter berdasarkan prinsip syariah yang dinamakan Sertifikat wadiah Bank Indonesia (SWBI) yang dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya.

2. Akad yang digunakan untuk instrumen SWBI adalah akad wadiah sebagaimana diatur dalam fatwa DSN Nomor 01/DSN-MUI/IV/2000 tentang giro dan fatwa DSN Nomor 02/DSN-MUI/2000 tentang tabungan.

3. Dalam SWBI tidak boleh ada imbalan yang disyaratkan kecuali dalam bentuk pemberian (‘athaya) yang bersifat sukarela dari pihak Bank Indonesia.

4. SWBI tidak boleh diperjual belikan.

Sertifikat Wadiah Bank Indonesia (SWBI) diatur dalam peraturan Bank Indonesia Nomor 2/9/PBI/2000 tentang Sertifikat Wadiah Bank Indonesia

tertanggal 23 Februari 2000. Karakteristik, jumlah dan jangka waktu penitipan dana (PBI 2/9/PBI/2000, pasal 2-5) adalah sebagai berikut

1. Bank Indonesia dapat menerima penitipan dana dari bank syariah atau unit usaha syariah dengan menggunakan prinsip wadiah dan sebagai bukti penitipan Bank Indonesia menerbitkan sertifikat wadiah Bank Indonesia. Bank Indonesia dapat memberikan bonus atas penitipan dana yang diperhitungkan pada saat jatuh waktu.

2. Jumlah dana yang dititipkan sekurang-kurangnya Rp. 500.000.000, (lima ratus juta rupiah) dan penitipan diatas jumlah tersebut hanya dapat dilakukan dalam kelipatan Rp. 50.000.000,-(lima puluh juta rupiah)

3. jangka waktu penitipan dana ditetapkan 1 (satu) minggu, 2 (dua) minggu dan 1 (satu) bulan yang dinyatakan dalam hari.

Tatacara penyelesaian jatuh waktu transaksi penitipan dana (PBI 2/9/PBI/2000, pasal 10-11) adalah sebagai berikut:

1. pada saat jatuh waktu penitipan dana Bank Indonesia akan mengkredit rekening giro Bank atau UUS pada Bank Indonesia sebesar nilai titipan dana. 2. dalam hal Bank Indonesia memberikan bonus pada saat jatuh waktu penitipan

Mudharabah Antarbank (SIMA) yang terjadi di PUAS pada tanggal penitipan dana. Dalam data tidak tersedia, besarnya bonus akan dihitung dengan menggunakan acuan tingkat indikasi imbalan PUAS terakhir yang terjadi atau rata-rata tingkat imbalan deposito investasi mudharabah sebelum didistribusikan pada bulan sebelum nya dari seluruh bank yang melakukan kegiatan usaha berdasarkan prinsip syariah dan UUS.

Sanksi yang berkaitan dengan transaksi penitipan dana adalah sebagai berikut:

1. dalam hal saldo rekening giro bank syariah atau UUS tidak mencukupi untuk menyelesaikan tersebut maka transaksi penempatan dana dibatalakan dan atas pembatalan tersebut bank syariah atau UUS dikenakan sanksi administrative berupa surat peringatan.

2. dalam hal pembatalan transaksi penitipan dana karena saldo rekening giro bank syariah atau UUS pada Bank Indonesia tidak mencukupi untuk menyelesaikan transaksi penitipan dana lebih dari 2 (dua) kali dalam kurun waktu 6 (enam) bulan maka atas pembatalan yang ketiga dan seterusnya dikenakan sanksi administrative berupa surat peringatan dan membayar 1%o (satu permil) dari kekurangan penitipan dana.

bank atau yang mengambil titipan dana sebelum jangka waktu penitipan berakhir dikenakan biaya administrasi.17

No Besaran Untuk jumlah titipan dana a Rp. 5.000.000 Sampai dengan Rp. 100 Miliar

b Rp. 10.000.000 Diatas Rp.100 Miliar sampai dengan Rp.500 Miliar

c Rp. 15.000.000 Diatas Rp. 500 Miliar

B. Pengertian Sertifikat Bank Indonesia Syariah (SBIS)

Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

Instrumen moneter ini sekaligus menjawab keluhan perbankan syariah. Pasalnya, selama ini bank syariah merasa diperlakukan berbeda dengan bank konvensional, yang telah lebih dulu menikmati Sertifikat Bank Indonesia (SBI) Konvensional. ”ketentuan Sertifikat Bank Indonesia Syariah (SBIS) diterbitkan guna meningkatkan efektifitas pelaksanaan pengendalian moneter berdasarkan prinsip syariah melalui Oprasi Pasar Terbuka”. Awalnya, usulan penerbitan SBI Syariah disinyalir dari adanya keluhan-keluhan bank syariah. Perbankan syariah menilai return penempatan dana Sertifikat Wadiah Bank Indonesia (SWBI) lebih

17

rendah dibanding dengan penempatan dana bank konvensional di SBI. Untuk itu, mereka meminta keadilan kepada Bank Indonesia agar menerbitkan SBI Syariah.

Dalam Peraturan Bank Indonesia disebutkan bahwa SBI Syariah diterbitkan melalui mekanisme lelang. Pihak yang berhak mengikuti lelang adalah Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan pialang yang bertindak atas nama BUS atau UUS. Hanya, BUS atau UUS baru dapat mengikuti lelang SBIS jika memenuhi persyaratan Financing To Deposit Ratio (FDR) yang ditetapkan oleh Bank Indonesia.

Bank Umum Syariah atau Unit Usaha Syariah dapat merepokan Sertifikat Bank Indonesia Syariah miliknya kepada Bank Indonesia dengan terlebih dahulu menandatangani perjanjian penggunaan SBIS dalam rangka Repo SBIS. Terhadap Repo SBIS, Bank Indonesia akan mengenakan biaya kepada BUS atau UUS.

Karakteristik Sertifikat Bank Indonesia Syariah:18 1. Menggunakan akad Ju’alah

2. Satuan unit sebesar satu juta Rupiah

3. Berjangka waktu paling kurang satu bulan dan paling lama 12 bulan 4. Diterbitkan tanpa warkat

5. Dapat diagunkan kepada Bank Indonesia, dan 6. Tidak dapat diperdagangkan di pasar skunder.

18

1. Landasan Hukum Sertifikat Bank Indonesia Syariah (SBIS)

Setelah lama dinanti oleh perbankan syariah, akhirnya Bank Indonesia menerbitkan Peraturan Bank Indonesia No. 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah (SBIS)19. PBI itu mulai diberlakukan sejak 31 Maret 2008. Beleid tersebut dikeluarkan setelah Bank Indonesia mengantongi izin dari Dewan Syariah Nasional-Majlis Ulama Indonesia (DSN-MUI) untuk menerbitkan SBIS.

Dengan dikeluarkannya Peraturan Bank Indonesia ini, maka Peraturan Bank Indonesia Nomor. 6/7/PBI/2004 tanggal 16 Februari 2004 tentang Sertifikat Wadiah Bank Indonesia (SWBI) dicabut dan dinyatakan tidak berlaku. Semua istilah SWBI yang selama ini digunakan dalam ketentuan Bank Indonesia yang masih berlaku, harus dibaca sebagai SBIS.

Dan ketentuan lebih lanjut dari peraturan BI ini diatur dengan Surat Edaran Bank Indonesia, termasuk diantaranya tentang Surat Edaran Bank Indonesia No. 10/16/ DPM tanggal 31 Maret 2008 tentang tata cara penerbitan SBIS melalui lelang. Dengan berlakunya Surat Edaran Bank Indonesia No. 7/37/DPM tanggal 8 Agustus 2005 tentang tata cara pelaksanaan dan penyelesaian SWBI dicabut dan dinyatakan tidak berlaku. Ketentuan dalam Surat Edaran ini berlaku sejak tanggal 31 Maret 2008. Dan Surat Edaran No.

19

10/17/DPM tanggal 31 Maret 2008 tentang tata cara transaksi Repo Sertifikat Bank Indonesia Syariah dengan Bank Indonesia.

Berdasarkan fatwa DSN-MUI, SBIS selain menggunakan akad Ju’alah

juga dapat dierbitkan dengan menggunakan akad mudharabah, musyarakah, wadiah, qardh, dan wakalah.20

2. Peranan Sertifikat Bank Indonesia Syariah

Di tahun 2008, Pemerintah menargetkan pertumbuhan ekonomi 6,4%. Pertumbuhan 6,4% tersebut terutama diharapkan dari pertumbuhan investasi. Berdasarkan prospek kondisi makro ekonomi indonesia tersebut, maka dapat diprediksikan pertumbuhan industri perbankan syariah pada tahun depan masih akan menikmati high-growth dibandingkan pertumbuhan perbankan secara nasional. Kondisi perekonomian secara umum akan mempengaruhi pendapatan masyarakat dan kemampuannya dalam melakukan konsumsi dan

saving (tabungan). Pada saat yang sama kapasitas perbankan untuk melakukan pembiayaan sektor riil banyak dipengaruhi oleh besarnya dana masyarakat yang mampu diserap dalam bentuk tabungan. Kini, bank syariah memiliki alternatif tambahan dalam pengelolaan dana investasinya.

Bank Indonesia telah menerbitkan instrumen moneter berbasis syariah yang bernama Sertifikat Bank Indonesia Syariah (SBIS). Instrmen khusus

20

untuk perbankan syariah ini menggantikan Sertifikat Wadiah Bank Indonesia (SWBI) yang selama ini berlaku sebagaimana Peraturan Bank Indonesia No. 10/11/PBI/2008.

Regulasi yang dinanti-nantikan oleh para pelaku perbankan syariah yaitu berupa pemberlakuan undang-undang Surat Berharga Syariah Negara (SBSN), penghapusan pengenaan pajak berganda (double taxtion) pada transaksi syariah dan pemberlakuan UU Perbankan Syariah. Kehadiran SBI Syariah setidaknya merupakan langkah awal dan sinyal untuk memantapkan dan meningkatkan pertumbuhan perbankan syariah dari berbagai masalah krusial yang harus segera diselesaikan oleh pemerintah, DPR, dan BI. Terlebih, SBI Syariah dengan tingkat return yang setara atau mendekati bunga SBI Konvensional akan menjadi pilihan instrumen investasi yang menarik disaat perbankan mengalami kelebihan likuiditas serta akan membuat perbankan syariah untuk aktif menggenjot perolehan dana pihak ketiga (DPK) yang selama ini masih lebih banyak membatasi diri. Penempatan dana perbankan syariah di instrumen Bank Indonesia selama ini terbilang kecil.

sistem ekonomi islam, yaitu pemerintah (regulator), perlu mengambil alaih dan memegang peranan kunci perekonomian dengan didukung oleh kalangan lembaga keuangan syariah.21

3. Mekanisme dan Penyelesaian Transaksi SBIS

Dalam transaksi SBIS yang memakai akad Jua’alah (sayambara) terdapat mekanisme-mekanisme yang harus diikuti dan dipatuhi, dan didalamnya juga terdapat sanksi-sanksi yang dikenakan pada BUS atau UUS apabila ada yang tidak mematuhi atau membuat kesalahan didalam menjalankan mekanisme lelang SBIS tersebut, adapun mekanisme lelang tersebut adalah:

a. Mekanisme Lelang SBIS

1) Bank Indonesia (BI) mengumumkan rencana lelang SBIS paling lambat pada 1 (satu) hari kerja sebelum pelaksanaan lelang SBIS, antara lain meliputi :22

a) BUS atau UUS yang dapat mengikuti lelang SBIS (FDR > 80% dan tidak sedang dikenakan sanksi pemberhentian sementara untuk mengikuti lelang SBIS);

b) jangka waktu SBIS;

21

Faisalsaleh.wordpress.com/2008/04/08/sbi-syariah-momentum-optimalisasi-bank-syariah/ dikutip pada tanggal 10 Agustus 2008

22

c) tingkat imbalan, yang mengacu kepada tingkat diskonto hasil lelang Sertifikat Bank Indonesia (SBI) berjangka waktu sama yang diterbitkan bersamaan dengan penerbitan SBIS dengan ketentuan sbb :

(1) Dalam hal lelang SBI menggunakan metode fixed rate tender, maka imbalan SBIS ditetapkan sama dengan tingkat diskonto hasil lelang SBI.

(2) Dalam hal lelang SBI menggunakan metode variable rate tender, maka imbalan SBIS ditetapkan sama dengan rata-rata tertimbang tingkat diskonto hasil lelang SBI.

d) Tanggal transaksi, dan e) Tanggal setelmen.

2). Pada hari pelaksanaan lelang SBIS (hari Rabu pukul 10.00-12.00WIB), BUS atau UUS atau Pialang mengajukan penawaran kuantitas SBIS yang akan dibeli kepada BI cq. DPM-BOpM melalui BI-SSSS.

4). BI menetapkan kuantitas pemenang lelang SBIS berdasarkan jumlah penawaran kuantitas yang diterima atau berdasarkan perhitungan kuantitas secara proporsional.

5). BI cq. DPM-PTPM melakukan setelmen hasil lelang SBIS pada hari kerja yang sama dengan hari pelaksanaan lelang SBIS (same day settlement) dengan cara :

a) mendebet rekening giro pemenang lelang dalam rangka setelmen dana; dan

b) mengkredit rekening surat berharga pemenang lelang dalam rangka setelmen surat berharga; masing-masing sebesar nilai nominal SBIS yang dimenangkan.

6). Dalam hal BUS atau UUS tidak memiliki saldo rekening giro yang mencukupi untuk menutup seluruh kewajiban setelmen dana sebagaimana dimaksud pada butir 1.a sampai dengan cut-off warning Sistem BI-RTGS, maka hasil lelang SBIS yang dimenangkan BUS atau UUS yang bersangkutan dinyatakan batal.

BUS atau UUS akan dikenakan sanksi jika transaksi SBIS oleh BUS atau UUS dinyatakan batal karena dua hal. Pertama, tidak memiliki saldo rekening giro yang cukup untuk memenuhi kewajiban penyelesaian transaksi pembelian SBIS. Kedua, tidak memiliki saldo rekening surat berharga dan saldo rekening giro yang cukup untuk menyelesaikan transaksi pembelian SBIS. Sanksi yang akan dikenakan adalah sebagai berikut:

Sanksi

1). Terhadap pembatalan hasil lelang SBIS karena saldo rekening giro yang tidak mencukupi, BUS atau UUS dikenakan sanksi berupa teguran tertulis dan kewajiban membayar sebesar 1‰ (satu per seribu) dari nominal SBIS yang dibatalkan atau paling banyak sebesar Rp1.000.000.000,00 (satu miliar Rupiah) untuk setiap pembatalan; 2). Apabila dalam kurun waktu 6 (enam) bulan, BUS atau UUS telah

mendapatkan teguran tertulis sebanyak 3 (tiga) kali, maka selain mendapatkan sanksi teguran tertulis dan kewajiban membayar, BUS atau UUS juga dikenakan sanksi pemberhentian sementara untuk mengikuti lelang SBIS sampai dengan lelang minggu berikutnya dan larangan mengajukan Repo SBIS selama 5 (lima) hari kerja berturut-turut.

b. Mekanisme Repo SBIS

Selain terdapat mekanisme lelang SBIS juga terdapat mekanisme Repo SBIS dimana BUS atau UUS dapat merepokan SBIS miliknya kepada Bank Indonesia dengan terlebih dahulu menandatangani perjanjian penggunaan SBIS dalam rangka Repo SBIS. Terhadap Repo SBIS , Bank Indonesia akan mengenakan biaya kepada BUS atau UUS. Adapun mekanisme Repo SBIS adalah sebagai berikut:23

1). Bank Indonesia (BI) cq. DPM-BOpM mengumumkan Biaya Repo SBIS dan jangka waktu Repo SBIS (1 hari kerja) yang berlaku melalui BI-SSSS dan atau sistem LHBU paling lambat sebelum window time Repo SBIS dibuka.

2). BUS atau UUS yang sebelumnya telah menandatangani Perjanjian Pengagunan SBIS dalam rangka Repo dan tidak dalam masa pengenaan sanksi larangan mengajukan Repo SBIS, mengajukan Repo SBIS secara langsung melalui BI-SSSS selama window time (pukul 16.00 WIB s.d 17.00 WIB pda setiap hari kerja) dengan mencantumkan jumlah nominal Repo SBIS dan seri SBIS yang diagunkan (minimal memiliki sisa jangka waktu paling singkat 2 (dua) hari kerja pada saat Repo SBIS jatuh waktu).

23

3). Terhadap Repo SBIS, dikenakan Biaya repo SBIS dengan perhitungan sbb:

Biaya repo SBIS = (BI rate + 300bps) x (t÷360) x (Nilai nominal Repo SBIS)

dimana t = jumlah hari kalender Repo SBIS

4). BI cq. DPM-PTPM melakukan Setelmen Surat Berharga dan Setelmen Dana dalam rangka Repo SBIS pada hari kerja yang sama dengan hari pelaksanaan transaksi (same day settlement) melalui mekanisme

delivery versus payment melalui BI-SSSS dengan mekanisme penyelesaian transaksi per transaksi (gross to gross).

Sanksi

Dalam mekanisme lelang Repo juga terdapat sanksi-sanksi yang akan diberikan apabila terdapat pelanggaran-pelanggaran dalam menjalankan mekanisme lelang Repo SBIS, dimana apabila saldo rekening surat berharga dan saldo rekening giro yang tidak mencukupi, adapun sanksi-sankinya adalah sebagai berikut:

2). Apabila dalam kurun waktu 6 (enam) bulan, BUS atau UUS telah mendapatkan teguran tertulis sebanyak 3 (tiga) kali, maka selain mendapatkan sanksi teguran tertulis dan kewajiban membayar, BUS atau UUS juga dikenakan sanksi larangan mengajukan Repo SBIS selama 5 (lima) hari kerja berturut-turut dan pemberhentian sementara untuk mengikuti lelang SBIS sampai dengan lelang minggu berikutnya.

3). Penghitungan 3 (tiga) kali teguran tertulis tersebut memperhitungkan juga pembelian SBIS oleh BUS atau UUS yang dinyatakan batal.

C. Perbandingan Antara SWBI dan SBIS

Sebagaimana peraturan yan telah ditetapkan oleh Bank Indonesia dalam Peraturan Bank Indonesia No. 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah (SBIS) yang mana peraturan ini telah mengganti kebijakan Peraturan Bank Indonesia No. 6/7/PBI/2004 tentang Sertifikat Wadiah Bank Indonesia (SWBI). Dan dengan dikeluarkannya peraturan baru ini, peraturan Bank Indonesia No. 6/7/PBI/2004 tanggal 16 februari 2004 tentang SWBI dicabut dan dinyatakan tidak berlaku.

yang berarti titipan dana bank yang menyimpan dananya di SWBI akan mendapatkan bonus yang ditetapkan oleh Bank Indonesia.

Penempatan dana perbankan syariah pada instrument Bank Indonesia selama ini terbilang kecil, pada akhir November 2007, misalnya, total dana bank syariah yang mengendap di SWBI tercatat hanya sebesar 1.64 Triliun. Sedangkan nilai posisi out standing pembiayaan mengucur dari bank syariah mencapai Rp. 26.55 Triliun. Dengan total DPK dibank syariah mencapai Rp. 25.66 Triliun. Jadi rata-rata FDR perbankan syariah adlah 103.5%.

Bank Indonesia untuk pertama kalinya melakukan lelang SBIS, instrument SBIS ini dilelang bersamaan dengan SBI 1 buulan dan SBI 3 bulan. Dalam lelang perdana, SBIS ini berjanga 1 bulan (28 hari) dengan tingkat imbalan 7.97 persen menyerap semua penawaran yang masuk dari investor sebesar 1.14 Triliun. Frekuensi penawaran lelang adalah 16 transaksi, tanggal setelmen dilakukan 2 April 2008 yang akan jatuh tempo pada 30 April 2008.

Dengan adanya instrument baru tersebut, bank syariah tidak perlu takut untuk menerima dana dari pihak ketiga dari individu atau korporat dalam jumlah besar. Saat ini banyak bank umum ataupun unit usaha syariah yang enggan menerima dana masyarkat yang bernilai besar karena kuatir tidak mampu menyalurkannya. Bila hal tersebut dipaksakan, akibatnya bagi hasil yang diterima pemilik dana justru akan mengecil dan tingkat pembiayaan bermasalah akan meningkat.

Dalam skripsi ini penulis menggunakan laporan bulanan yatiu dari bulan Januari 2004 sampai Maret 2006, yang mana pada saat itu masih menggunakan kebijakan SWBI dan masih belum bisa dikeluarkannya data SBIS dikarenakan belum mencapai satu tahun, dan oleh karena itu data yang diperoleh dan diolahpun adalah menggunakan data SWBI tahun 2004-2006.24

D. Pengertian Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS) Pasar uang antarbank berdararkan prinsip syariah merupakan salah satu sarana untuk memenuhi likuiditas bank-bank karena kalah kliring. Pasar uang antarbank pada dasarnya adalah kegiatan pinjam-meminjam dana antar satu bank

24

dengan bank yang lainnya. Transaksinya dilakukan secara langsung melalui telepon dan melalui lembaga kliring.25

Menurut Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor. 37/DSN-MUI/2002, pengertian PUAS adalah kegiatan transaksi keuangan jangka pendek antar peserta pasar berdasarkan prinsip-prinsip syariah.

Pasal 1 butir 4 Peraturan Bank Indonesia Nomor. 2/8/PBI/2000, memberikan definisi PUAS yang lebih teknis, yaitu kegiatan investasi jangka pendek dalam rupiah antar peserta pasar berdasarkan prinsip mudharabah.26 Sedangkan pengertian mudharabah pada pasal 1 butir (5) PBI tersebut adalah ”Perjanjian antara penanaman dana dan pengelolaan dana untuk melakukan kegiatan usaha guna memperoleh keuntungan, dan keuntungan tersebut akan dibagikan kepada kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya”.27

1. Landasan Hukum PUAS

Ketentuan mengenai PUAS diatur dalam Peraturan Bank Indonesia (PBI) Nomor. 2/8/PBI/2000 tentang Pasar Uang Antar Bank Berdasarkan Prinsip Syariah (PUAS) yang dikeluarkan tanggal 23 Februari 2000 jo PBI

25

Herman Darmawi, Pasar Financial dan Lembaga-lembaga Financial,( Jakarta: PT. Bumi Aksara cet 1 2006), h.98

26

Bank Indonesia, Peraturan BI No. 2/ 8/ PBI/ 2000, tentang PUAS, pasal 1 butir 4.

27

No. 7/26/PBI/2005 tanggal 8 Agustus 2005 tentang perubahan atas PBI No.2/8/PBI/2000 tentang PUAS. Mengenai PUAS ini juga telah dikeluarkan Fatwa DSN-MUI, yaitu Fatwa DSN–MUI No. 37/DSN-MUI/X/2000 tanggal 23 Oktober 2002 Masehi atau 16 Sya’ban 1423 Hijriah.28

Fatwa Dewan Syariah Nasional No. 37/DSN-MUI/X/2002 tentang Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS), memutuskan bahwa pasar uang antar bank yang tidak dibenarkan menurut syariah yaitu pasar uang antarbank berdasarkan bunga. Dan pasar uang antarbank yang dibenarkan menurut syariah yaitu pasar uang antarbank berdasarkan prinsip syariah, dimana pasar uang antarbank berdasarkan prinsip syariah adalah transaksi keuangan jangka pendek antar peserta pasar berdasarkan prinsip-prinsip syariah.

2. Strategi Pengembangan PUAS

Strategi pengembangan pasar uang syariah diarahkan untuk meningkatkan kompetensi usaha yang sejajar dengan sistem pasar uang konvensional yang dilakukan secara komprehensif dengan mengacu kepada analisis, kekuatan dan kelemahan pasar uang syariah saat ini. Upaya tersebut dilakukan melalui peningkatan keahlian sumber daya manusia,

28

penyempuranaan ketentuan dan program sosialisasi. Fokus utama strategi pengembangan pasar uang syariah meliputi hal-hal sebagai berikut:

a. Penciptaan instrumen pasar uang syariah

Surat-surat berharga yang beredar di pasar keuangan konvensional adalah surat-surat berharga berbasis bunga sehingga perbankan syariah tidak dapat memanfaatkan pasar uang yang ada, kalaupun ada juga saham sebagai surat tanda penyertaan modal yang berbasis bagi hasil, dan masih memerlukan penelitian, apakah objek penyertaan tersebut terbebas dari kegiatan yang tidak disetujui oleh islam. Dengan kata lain, harus ada kepastian bahwa emiten tidak menyelenggarakan perniagaan barang-barang yang dilarang oleh syariah islam atau mengandung unsur riba, maisir (perjudian dan spekulasi) dan gharar (ketidakjelasan dan menipulatif)

syariah dan membuka pertisipasi lebih besar dari seluruh pelaku pasar tidak terkecuali non-muslim, karena pasar tersebut terbuka.29

b. Mekanisme oprasi pasar keungan syariah

Seseorang akan tertarik menanamkan dananya pada instrument keuangan apabila dapat diyakini bahwa insrumen tersebut dapat dicairkan setiap saat tanpa mengurangi pendapatan efektif dari investasinya. Oleh karena itu, setiap instrumen keuangan harus memenuhi beberapa syarat antara lain30:

1) Pendapatan yang baik (good return); 2) Resiko yang rendah (low rik);

3) Mudah dicairklan (reedamable); 4) Sederhana (simple);

5) Fleksibel. c. Peranan company

Peranan utama dari company adalah sebagai pembuat transaksi

(transaction maker). Sebagaimana kita ketahui, semua lembaga keungan berusaha memobilisasi dana-dana dari para penabung dan mempertimbangkan jalan terbaik untuk menggunakannya. Salah satu kelemahan dari tingkah laku ini adalah adanya dana-dana yang

29

Muhammad Syafi’i Antonio, BANK SYARIAHDari Teori ke Praktik, (Jakarta: Gema Insani cet-11 2007) h. 188

30

menganggur atau digunakan secara tidak layak hanya semata-mata mengambil keuntungan dari waktu dan seringkali menanamkan dana-dana tersebut pada transaksi yang meragukan. Untuk menghindari hal itu, diperlukan adanya inisiatif dari pembuat transaksi dengan mekanisme kerja sebagai berikut.

Pertama. Melakukan verifikasi atas kesempatan investasi, baik secara internal (perusahaan) maupun secara eksternal (pasar). Apabila transaksi tersebut dapat diterima, pembuat transaksi (yang bekerja berdasarkan komisi) melakukan usaha lebih lanjut. Proyek itu akan dibeli oleh atau ditawarkan kepada initial investor dari bagian saham yang telah ditanam untuk memperoleh partisipasi dari pasar. Dengan peranan demikian, dimungkinkan penciptaan surat-surat berharga jangka pendek.

Kedua, untuk mengatasi kesulitan dan guna memastikan adanya kemungkinan bagi investor untuk mencairkan kembali investasi mereka sewaktu-waktu dibutuhkan, tanpa mempengaruhi pendapatan efektif yang mereka harapkan.31

3. Piranti PUAS

Piranti yang digunakan dalam pasar uang antarbank berdasarkan prinsip syariah adalah sertifikat investasi Mudharabah (Sertifikat IMA),

31

sertifikat IMA adalah suatu instrument yang digunakan yang ditawarkan oleh bank-bank syariah yang kelebihan dana untuk mendapatkan keuntungan dan dilain pihak