commit to user

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

DENGAN CORPORATE GOVERNANCE SEBAGAI

VARIABEL PEMODERASI

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

EVI ERMAWATI

NIM. F1308543

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

commit to user

HALAMAN PERSEMBAHAN

Karya kecil ini aku persembahkan pada:

1. Allah SWT

2. Kedua Orang Tuaku

3. Kakak dan Masku

4. Sahabatku

commit to user

KATA PENGANTAR

Assalamu alaikum Wr.Wb.

Puji Syukur alhamdulillah penulis panjatkan kepada Allah SWT,

penghembus nafas segala kehidupan, penguasa hidup dan waktu, atas limpahan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan karya kecil ini.

Atas dukungan dan doa berbagai pihak pula skripsi yang berjudul “PENGARUH

KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN

CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI ” dapat terselesaikan dengan baik.

Adapun penulisan skripsi ini dimaksudkan sebagai tugas akhir yang harus

diselesaikan guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret serta memberi masukan kepada pihak yang

berkepentingan.

Penulis menyadari tugas akhir ini tidak akan dapat terselesaikan tanpa

bantuan dari berbagai pihak, maka dari itu dengan segala kerendahan dan

ketulusan hati penulis mengucapkan banyak terimakasih kepada:

1. Bapak Prof. Drs. Bambang Sutopo, M.com., Ak selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Jaka Winarna, M.Si, Ak. selaku Ketua Jurusan Akuntansi

commit to user

3. Ibu Dra. Falikhatun, M.Si, Ak selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

4. Ibu Lulus Kurniasih, SE.,MS.,Ak selaku pembimbing skripsi dan

pembimbing akademik yang telah banyak memberikan bimbingan dan

pengarahan dalam penyelesaian skripsi ini.

5. Bapak Drs. Yacob Suparno, MSi., Ak. selaku dosen penguji, yang

senantiasa memberikan masukan dan arahan untuk penulis.

6. Bapak Sri Suranta, SE., MSi., Ak. selaku dosen penguji yang senantiasa

memberikan saran yang membangun untuk penulisan skripsi ini.

7. Ibu dan Bapak, Orang Tuaku tercinta yang telah mencurahkan kasih

sayang, motivasi, semangat, perhatian, dorongan baik moril ataupun

material serta doa yang tidak pernah putus sehingga skripsi ini dapat

terselesaikan.

8. Kakakku yang telah memberikan motivasi dan bantuan materialnya.

9. Masku terimakasih atas dukungan, waktu, dan pembelajaran dalam

mengarungi kerasnya hidup ini sehingga penulis mampu menyelesaikan

skripsi ini.

10.Sahabat-sahabatku, yang menjadikan perjalananku lebih penuh warna dan

makna.

11.Temanku Novia Inten, Ari Linawati, Diyah, Tholib, Bardarita, Ajenk

Wardani dan Mas Iyok, terimakasih atas waktu dan bantuannya yang

senantiasa mengajari penulis dalam berbagai kesulitan selama penyusunan

commit to user

12.Temanku Endah, Anisa, Tiyas, Hety, Lina, Tiwik, Aya, Ervan, Haryok,

Edo, dan Prima terimakasih atas semangat kalian yang mendorong penulis

untuk segera menyelesaikan skripsi ini.

13.Sahabatku Dian, Sarah, Yusi, dan Trondol, yang telah memberikan

keceriaan tak ternilai harganya.

14.Sahabatku Putri, Icha, Fatwa, Nurohmah, Rety, dan Rosy yang

memberikan warna dalam setiap pertemuan.

15.Sahabatku Sasti, Eliya, Erki, Agus, Eko, Winda, dan Iyut terimakasih atas

persabatan yang tak lekang oleh waktu.

16.Adik Tingkatku Almira, Faat, dan Jo, lanjutkan perjuangan kalian

mencapai gelar sarjana.

17.Semua teman akuntansi ’08 dan ‘09, yang menjadi pelajaran berhargaku.

18.Semua Dosen dan karyawan Fakultas Ekonomi UNS.

19.Semua pihak yang telah membantu selesainya skripsi ini, yang tidak bisa

penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini bukanlah sebuah karya yang

sempurna karena berbagai keterbatasan dan kelemahan penulis, sehingga wajar

kiranya bila penulis mengharapkan kritik dan saran dari pembaca supaya skripsi

ini bisa menjadi lebih bermanfaat.

Surakarta, 21 Januari 2010

commit to user

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI DAN TINJAUAN PUSTAKA A. LandasanTeori ...7

commit to user

3. Pentingnya Kinerja Perusahaan ...11

4. Corporate Governance...12

5. Nilai Perusahaan ...20

6. Corporate Governance dan Nilai Perusahaan ...21

B. Kerangka Pemikiran dan Pengembangan Hipotesis ...23

BAB III METODE PENELITIAN A. Populasi dan Sampel Penelitian ...29

B. Jenis dan Sumber Data ...30

C. Metode Pengumpulan Data ...31

D. Identifikasi Variabel ... 31

E. Metode Analisis Data dan Pengujian Hipotesis ...33

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data ...39

B. Analisis Deskripstif ...40

C. Pengujian Asumsi Klasik ...42

D. Pengujian Hipotesis ...47

E. Interpretasi Hasil ...51

BAB V KESIMPULAN, KETERBATASAN DAN SARAN PENELITIAN A. Kesimpulan ...57

B. Keterbatasan Penelitian ...58

C. Saran ...58

commit to user

DAFTAR TABEL

Tabel

Tabel 4.1 Penentuan Sampel Penelitian ...35

Tabel 4.2 Deskripsi Variabel Penelitian ...36

Tabel 4.3 Uji Normalitas Sebelum Outlier ...38

Tabel 4.4 Uji Normalitas Setelah Outlier ...39

Tabel 4.5 Uji Multikolinearitas ...40

Tabel 4.6 Uji Multikolinearitas Tanpa Variabel Moderasi ...41

Tabel 4.7 Uji Autokolerasi ...42

Tabel 4.8 Uji Heterokedastisitas ...43

Tabel 4.9 Hasil Analisis Regresi ...44

Tabel 4.10 Hasil Uji statistik F ...45

commit to user

ABSTRAKSI

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

DENGAN CORPORATE GOVERNANCE SEBAGAI

VARIABEL PEMODERASI

EVI ERMAWATI F 1308543

Study ini meneliti pengaruh kinerja keuangan terhadap nilai perusahaan

dengan corporate governance sebagai variabel pemoderasi. Tujuan penelitian ini

adalah untuk menemukan bukti empiris mengenai (a) pengaruh kinerja keuangan terhadap nilai perusahaan, (b) pengaruh komisaris independen dalam mempengaruhi hubungan antara kinerja keuangan dengan nilai perusahaan (c) pengaruh kepemilikan institusional dalam mempengaruhi hubungan antara kinerja keuangan dengan nilai perusahaan. Sampel dalam penelitian ini adalah perusahaan

go public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 sebanyak 82 perusahaan.

Penelitian ini menggunakan analisis regresi linear berganda untuk menguji hubungan antara variabel dependen dengan variabel independen. Terdapat tiga variabel yang digunakan dalam penelitian ini yaitu, kinerja keuangan sebagai

variabel dependen diproksikan dengan Return On Asset (ROA), nilai perusahaan

sebagai variabel independen diproksikan dengan Price Book Value(PBV) dan

Corporate Governance sebagai variabel pemoderasi diproksikan dengan komisaris independen dan kepemilikan institusional.

Hasil penelitian menunjukkan bahwa ROA terbukti berpengaruh terhadap

nilai perusahaan (t hitung = 2,990 dengan signifikansi 0.004). Variabel Komisaris Independen terbukti berpengaruh terhadap hubungan antara ROA dengan nilai perusahaan (t hitung = 2,569 dengan signifikansi 0.013). Variabel Kepemilikan Institusional juga terbukti berpengaruh terhadap hubungan antara ROA dengan

nilai perusahaan (t hitung = -4,568 dengan signifikansi 0.000). Sehingga dapat

disimpulkan bahwa kinerja keuangan berpengaruh terhadap nilai perusahaan, variabel komisaris independen dan kepemilikan institusional mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan.

commit to user

ABSTRACT

EFFECT OF FINANCIAL PERFORMANCE ON FIRM VALUE WITH CORPORATE GOVERNANCE AS

A MODERATING VARIABLE influencing the relationship between financial performance and corporat (c) effect of institutional ownership in influencing the relationshi financial performance and corporate values. Sample in this resear -public companies listed in Indonesian Stock Exchange (BEI) in 2008. This research uses multiple linear regression analysis to test relationship between dependent and independent variables. There are three variabl study. Corporate values as dependent variable proxies with Retur (ROA), corporate values as independent variable proxies with price book value (PBV) and corporate governance as moderating variable proxie independent commissioners and institutional ownership.

The result indicates that ROA has a significant effect on cor (t=2.990, significant 0.004). Independent commissioners has a significant effect on the relationship between ROA and corporate values (t=2.596 s 0.013). Institutional ownership has a significant effect on the rel ROA and corporate values (t=-4.568 significant 0.000). It can be concluded that

financial performance affects corporate values, independent commiss institutional ownership variables are able to moderate the effec performance on firm values.

commit to user

B A B I

P E N D A H U L U A N

A. Latar Belakang

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk

meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau

memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan

(Brigham dan Houston, 2001). Meningkatnya nilai perusahaan dapat menarik

minat para investor untuk menanamkan modalnya. Peningkatan nilai perusahaan

tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba

yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu

memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan

perusahaan dan mempertahankan kelangsungan hidupnya.

Dalam pencapaian tujuan untuk memaksimalkan nilai perusahaan akan

muncul perbedaan kepentingan diantara manajer dan pemegang saham sebagai

pemilik perusahaan, yang disebut sebagai konflik agensi. Dimana terdapat

perbedaan kepentingan antara manajemen perusahaan sebagai pengambil dan

pembuat keputusan dan para pemegang saham sebagai pemilik dari perusahaan.

Tentunya perbedaan kepentingan ini akan berpengaruh terhadap nilai perusahaan.

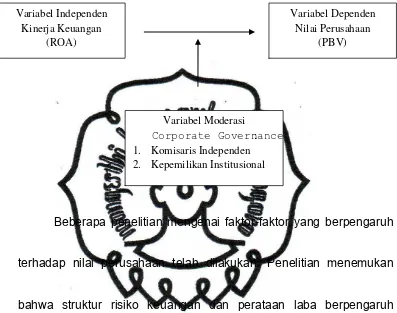

Beberapa penelitian mengenai faktor-faktor yang berpengaruh terhadap

nilai perusahaan telah dilakukan. Penelitian menemukan bahwa struktur risiko

keuangan dan perataan laba berpengaruh terhadap nilai perusahaan (Herawaty,

2008). Hasil analisis penelitian oleh Timbul dan Nugroho (2009) menunjukkan

commit to user

saham. Hal tersebut mungkin disebabkan bahwa investor dalam membeli saham

tidak mempertimbangkan besar kecilnya ROE.

Penelitian mengenai pengaruh kinerja keuangan dalam hal ini Return On

Asset (ROA) terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Penelitian Ulupui (2007) menemukan hasil bahwa ROA berpengaruh signifikan

terhadap return saham satu periode ke depan. Hasil yang sama juga ditemukan

dalam penelitian Hakim (2006) bahwa ROA berpengaruh signifikan terhadap

return saham. Oleh karena itu, ROA merupakan salah satu faktor yang

berpengaruh terhadap nilai perusahaan.

Hasil penelitian Ulupui (2007), Timbul dan Nugroho (2009), Hakim

(2006), dan Yuniasih dan Wirakusuma (2007) juga menemukan bahwa ROA

berpengaruh positif terhadap nilai perusahaan. Namun, hasil berbeda diperoleh

oleh Carningsih (2010), Suranta dan Pranata (2004) menemukan bahwa ROA

justru berpengaruh negatif terhadap nilai perusahaan. Hal ini menunjukkan adanya

faktor lain yang turut mempengaruhi ROA dengan nilai perusahaan. Oleh karena

itu, penulis memasukkan penerapan Corporate Governance sebagai variabel

moderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Beberapa tahun terakhir banyak perusahaan semakin menyadari

pentingnya menerapkan praktek Good Corporate Governance (GCG).

Pengelolaan perusahaan juga mempengaruhi nilai perusahaan, masalah corporate

governance muncul karena terjadinya pemisahaan antara kepemilikan dan

commit to user

dalam hal ini manajemen cenderung meningkatkan keuntungan pribadinya dari

pada tujuan perusahaan.

Selain memiliki kinerja keuangan yang baik perusahaan juga diharapkan

memiliki tata kelola yang baik. Corporate governance merupakan konsep yang

didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk

meminimalkan konflik agensi (Jensen dan Meckling, 1976). Dalam penelitian ini

indikator mekanisme corporate governance yang digunakan adalah komisaris

independen,dan kepemilikan institusional.

Penelitian ini mengacu pada penelitian Yuniasih dan Wirakusuma (2007)

yang dahulu meneliti tentang pengaruh kinerja keuangan terhadap nilai

perusahaan dengan pengungkapan corporate social responsibility dan good

corporate governance sebagai variabel pemoderasi dan menggunakan kepemilikan manajerial sebagai variabel moderasi dan hasilnya tidak berpengaruh

terhadap nilai perusahaan, akan tetapi Herawaty (2008) yang meneliti pengaruh

earning manajemen terhadap nilai perusahaan dengan komisaris independen, kepemilikan institusional, kepemilikan manajemen, dan kualitas audit sebagai

variabel pemoderasi, hasilnya hanya komisaris independen dan kepemilikan

institusional yang berpengaruh terhadap nilai perusahaan, sehingga penelitian ini

bertujuan untuk menguji kembali apakah kinerja keuangan mempengaruhi nilai

perusahaan dengan komisaris independen, dan kepemilikan institusional sebagai

commit to user

Mengacu pada hasil penelitian yang telah dilakukan oleh beberapa peneliti

diatas maka peneliti tertarik untuk melakukan penelitian mengenai “Pengaruh

Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Corporate Governance Sebagai Variabel Pemoderasi”. Dalam penelitian ini peneliti

berfokus untuk menguji bagaimana pengaruh kinerja perusahaan terhadap nilai

perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2008.

B. Perumusan Masalah

Berdasarkan penemuan-penemuan dari beberapa penelitian terdahulu,

penelitian tentang variasi penerapan Good Corporate Governance di tingkat

perusahaan di negara yang sedang berkembang masih sangat sedikit dilakukan.

Good Corporate Governance dapat menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan, sehingga

masalah yang akan diangkat dalam penelitian ini adalah sebagai berikut ini.

1. Apakah kinerja keuangan mempengaruhi nilai perusahaan?

2. Apakah komisaris independen mempengaruhi hubungan antara kinerja

keuangan dengan nilai perusahaan?

3. Apakah kepemilikan institusional mempengaruhi hubungan antara kinerja

keuangan dengan nilai perusahaan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bukti empiris tentang:

commit to user

2. Pengaruh komisaris independen dalam mempengaruhi hubungan antara

kinerja keuangan dengan nilai perusahaan.

3. Pengaruh kepemilikan institusional dalam mempengaruhi hubungan antara

kinerja keuangan dengan nilai perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

beberapa pihak, antara lain sebagai berikut ini.

1. Manfaat bagi perusahaan

Hasil penelitian diharapkan dapat memberikan manfaat kepada

perusahaan, khususnya mengenai pengaruh kinerja keuangan dalam

hubungannya dengan corporate governance untuk meningkatkan nilai

perusahaan. Dengan adanya corporate governance yang diterapkan,

penelitian ini diharapkan dapat memberi tambahan keyakinan akan

kegunaan hasil penelitian tersebut untuk dijadikan masukan dalam

pengambilan keputusan.

2. Manfaat bagi Investor

Penelitian ini diharapkan dapat memberikan gambaran kepada investor

tentang penerapan corporate governance di Indonesia. Corporate

governance yang baik akan dapat meningkatkan kinerja dan nilai

perusahaan.

3. Manfaat bagi dunia akademik

Penelitian ini diharapkan dapat menambah bukti empiris dari

commit to user

dalam hubungannya dengan corporate governance serta dapat dijadikan

acuan dalam mengembangkan riset-riset selanjutnya.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini akan membahas mengenai latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II : LANDASAN TEORI DAN TINJAUAN PUSTAKA

Berisi tentang penggambaran teori yang melandasi penelitian ini

meliputi; Teori Agensi, Kinerja Keuangan Perusahaan, Pentingnya

Kinerja Perusahaan, Corporate Governanace, Nilai Perusahaan,

Corporate Governance dan Nilai Perusahaan, Kerangka Pemikiran dan Pengembangan Hipotesis.

BAB III : METODOLOGI PENELITIAN

Terdiri dari populasi dan sampel, indentifikasi variabel, sumber

data, metode analisis data dan pengujian hipotesis.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Pembahasan secara rinci tentang analisis data serta pembahasan

hasil yang diperoleh secara teoritik baik secara kuantitatif dan

commit to user

BAB V : KESIMPULAN DAN SARAN

Berisi kesimpulan, dan saran untuk penelitian berikutnya.

B A B I I

L A N D A S A N T E O R I D A N T I N J A U A N P U S T A K A

A. Landasan Teori

1. Teori Agensi

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu corporate governance. Teori agensi menjelaskan

bahwa hubungan agensi muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agen) untuk memberikan suatu

jasa dan kemudian mendelegasikan wewenang pengambilan

keputusan kepada agen tersebut (Jensen dan Meckling, 1976).

commit to user

mengetahui informasi internal dan prospek perusahaan dibandingkan

pemilik (pemegang saham).

Adanya pemisahan kepemilikan oleh principal dengan

pengendalian oleh agen dalam sebuah organisasi cenderung

menimbulkan konflik keagenen diantara principal dan agen. Jensen

dan Meckling (1976), menyatakan bahwa laporan keuangan yang

dibuat dengan angka-angka akuntansi diharapkan dapat

meminimalkan konflik diantara pihak-pihak yang berkepentingan.

Dengan laporan keuangan yang dilaporkan oleh agen sebagai

pertanggung jawaban kinerjanya, principal dapat menilai, mengukur

dan mengawasi sampai sejauh mana agen tersebut bekerja untuk

meningkatkan kesejahteraannya dan serta sebagai dasar pemberian

kompensasi kepada agen.

Corporate governance merupakan konsep yang didasarkan

commit to user

memberi keyakinan kepada investor bahwa mereka akan menerima

return atas dana yang mereka investasikan. Corporate governance

berkaitan dengan bagaimana investor yakin bahwa manajer akan

memberikan keuntungan bagi investor, yakin bahwa manajer tidak

akan menggelapkan atau menginvestasikan kedalam proyek-proyek

yang tidak menguntungkan berkaitan dengan dana yang telah

ditanamkan oleh investor dan berkaitan dengan bagaimana para

investor mengendalikan para manajer (Shleifer dan Vishny, 1997).

Dari beberapa contoh kasus tersebut di atas, maka sangat

relevan bila ditarik suatu pertanyaan tentang bagaimana efektivitas

penerapan corporate governance. Corporate governance merupakan

salah satu elemen kunci dalam meningkatkan efesiensi ekonomis,

yang meliputi serangkaian hubungan antara manajemen perusahaan,

dewan komisaris, para pemegang saham dan stakeholders lainnya.

commit to user

memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan

sebagai sarana untuk menentukan teknik monitoring kinerja

(Darmawati, Khomsiyah dan Rahayu, 2004).

2. Kinerja Keuangan Perusahaan

Istilah kinerja atau performance seringkali dikaitkan dengan

kondisi keuangan perusahaan. Kinerja merupakan hal penting yang

harus dicapai oleh setiap perusahaan dimanapun, karena kinerja

merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan

pokok penilaian kinerja adalah untuk memotivasi para karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang telah ditetapkan sebelumnya, agar membuahkan

commit to user

kebijakan manajemen atau rencana formal yang dituangkan dalam

anggaran (Hakim, 2006).

Menurut Wardani (2008) pengertian kinerja adalah

gambaran pencapaian pelaksanaan suatu kegiatan atau program

atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan

visi organisasi. Pelaporan kinerja merupakan refleksi kewajiban

untuk mempresentasikan dan melaporkan kinerja semua aktivitas

dan sumber daya yang perlu dipertanggungjawabkan. Jadi kinerja

keuangan berdasar uraian diatas adalah kemampuan kerja

manajemen keuangan dalam mencapai prestasi kinerjanya.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya.

Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan

yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah

ditetapkan. Efisiensi diartikan sebagai rasio (perbandingan) antara

masukan dan keluaran yaitu dengan masukan tertentu memperoleh

commit to user

usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien

dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada

periode waktu tertentu (Hanafi, 2000: 69).

Pengukuran kinerja berasal dari penentuan secara periodik tentang

aktivitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya

(Mulyadi, 1997: 419). Salah satu alternatif untuk mengetahui apakah

informasi keuangan yang dihasilkan sudah dapat bermanfaat untuk

memprediksi harga atau returnsaham di pasar modal, termasuk kondisi

keuangan perusahaan di masa depan, adalah dengan cara melakukan

analisis rasio keuangan. Seperangkat laporan keuangan utama dalam

bentuk neraca, laporan perubahan modal dan laporan aliran kas belum

dapat memberikan manfaat maksimal sebelum pemakai menganalisis

laporan keuangan tersebut dalam bentuk analisis rasio keuangan (Penman,

1991).

Pengukuran kinerja juga merupakan analisis data serta

pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan

untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat

bersaing dengan perusahaan lain. Bagi investor, informasi mengenai

kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan

mempertahankan investasi mereka di perusahaan tersebut atau mencari

commit to user

kepada penanam modal maupun pelanggan atau masyarakat secara umum

bahwa perusahaan memiliki kreditibilitas yang baik (Munawir, 1995: 85).

Ukuran umum yang digunakan para investor dalam menilai kinerja

perusahaan adalah analisis rasio keuangan. Dari berbagai rasio keuangan

terdapat beberapa rasio dan informasi keuangan perusahaan yang dapat

digunakan untuk memprediksi return saham. Rasio keuangan yang dapat

dipakai untuk memprediksi return saham antara lain Return On Assets

(ROA).

ROA adalah salah satu bentuk dari rasio profitabilitas yang

dimaksudkan untuk mengukur kemampuan perusahaan atas keseluruhan

dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas

operasi perusahaan dengan tujuan menghasilkan laba dengan

memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio yang

terpenting di antara rasio profitabilitas yang ada. Semakin besar ROA atau

ROI menunjukkan kinerja yang semakin baik, karena tingkat

pengembalian yang semakin besar (Ang, 1997).

3. Pentingnya Kinerja Perusahaan

Menurut Sari (2008), kinerja perusahaan adalah produktivitas

perusahaan dalam melakukan kegiatan untuk menghasilkan suatu produk

yang dapat memberikan sebuah nilai terhadap perusahaan. Setiap

perusahaan sangat berkepentingan dengan pengukuran prestasi, baik

commit to user

perusahaan Negara. Dalam pelaksanaan pengukuran dan penilaian

terhadap bagian perusahaan, perlu ditetapkan pernyataan yang jelas

mengenai tujuan yang hendak dicapai, sehingga dapat melakukannya

dengan benar dan sesuai dengan hasil yang diinginkan. Penilaian kinerja

menjadi sangat penting bagi perusahaan yang

telah go public, karena perusahaan yang telah go public adalah perusahaan

yang dimiliki oleh masyarakat sehingga dituntut untuk selalu

meningkatkan kinerjanya.

Penilaian kinerja pada dasarnya merupakan perilaku manusia

dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan

organisasi. Penilaian kinerja dilakukan bertujuan untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan

dan hasil yang diinginkan. Penilaian kinerja perusahaan penting dilakukan

oleh manajemen, pemegang saham, pemerintah dan pihak lain yang

berkepentingan. Dengan mendeteksi kinerja keuangan perusahaan, kita

dapat mengidentifikasi kondisi perusahaan (Sari, 2008).

Apabila kinerja perusahaan baik maka nilai usaha akan tinggi.

Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan

tersebut untuk menanamkan modalnya sehingga kinerja dapat

commit to user 4. Corporate Governance

Good corporate governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem

ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan

baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim

usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan

yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya

GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk

menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Penerapan GCG juga diharapkan dapat menunjang upaya pemerintah

dalam menegakkan good corporate governance pada umumnya di

Indonesia. Saat ini Pemerintah sedang berupaya untuk menerapkan good

corporate governance dalam birokrasinya dalam rangka menciptakan Pemerintah yang bersih dan berwibawa.

Corporate governance didefinisikan oleh IICG (Indonesian instituteof Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama

meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders yang lain. Corporate

governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

Menurut YPPMI (2002), Good Corporate Governance adalah

commit to user

pengelola perusahaan, pihak kreditor, pemerintah, karyawan serta

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan.

Good Corporate Governance didefinisikan sebagai seperangkat

aturan dan prinsip-prinsip antara lain fairness, transparency,

accountability dan responsibility, yang mengatur hubungan antara pemegang saham, manajemen, perusahaan (direksi dan komisaris),

kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan hak

dan kewajiban masing-masing pihak (FCGI, 2001).

Dapat disimpulkan bahwa Good Corporate Governance adalah

seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengelola perusahaan, pihak kreditor, pemerintah, karyawan serta

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan untuk mencapai kinerja bisnis

yang optimal.

Dalam perkembangannya, good corporate governance semakin

penting bagi perusahaan, yakni sebagai alat control manajemen dalam

meningkatkan kinerja perusahaan dan upaya menciptakan perusahaan yang

sehat. Good corporate governance dalam penerapannya akan mengatur

hubungan antara manajemen perusahaan, komisaris, direksi, pemegang

commit to user

kemudian, akan dimanifestasikan dalam bentuk kerangka kerja yang

diperlukan untuk menentukan tujuan perusahaan dan cara pencapaian

tujuan serta pemantauan kinerja yang dihasilkan. Dimana sebagian besar

dari perusahaan-perusahaan multinasional tersebut memiliki karakteristik

pemisahan fungsi kepemilikan perusahaan dan manajemen pengelolaan

perusahaan (Widuri dan Paramita 2008).

Menurut Moeljono (2005), ada 5 karakteristik dari Good Corporate

Governance yaitu sebagai berikut ini.

a. Transparansi, yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengungkapkan

informasi material dan relevan mengenai perusahaan.

b. Kemandirian, yaitu keadaan dimana perusahaan dikelola secara

professional, tanpa benturan kepentingan dan pengaruh atau tekanan

dari pihak mana pun yang tidak sesuai dengan peraturan

perundang-undangan dan prinsip-prinsip korporasi yang sehat.

c. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif.

d. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan dan

prinsip-prinsip korporasi yang sehat.

e. Kewajaran, yaitu kesesuaian di dalam pengelolaan perusahaan

commit to user yang sehat.

Sedangkan tujuan dari good corporate governance adalah

untuk menciptakan nilai tambah bagi semua pihak yang

berkepentingan (stakeholders). Secara teoritis, pelaksanaan good

corporate governance dapat meningkatkan nilai perusahaan,

dengan meningkatkan kinerja keuangan mereka, mengurangi risiko

yang mungkin dilakukan oleh dewan komisaris dengan

keputusan-keputusan yang menguntungkan diri sendiri dan umumnya good

corporate governance dapat meningkatkan kepercayaan investor

(Tjager, et al., 2003).

Pelaksanaan good corporate governance diharapkan dapat

memberikan beberapa manfaat berikut ini (FCGI, 2001).

a. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan serta lebih meningkatkan pelayanan kepada

commit to user

sehingga dapat lebih meningkatkan corporate value. Mengembalikan

kepercayaan investor untuk menanamkan modalnya di Indonesia.

c. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen.

Penelitian mengenai corporate governance menghasilkan

berbagai mekanisme yang bertujuan untuk meyakinkan bahwa

tindakan manajemen selaras dengan kepentingan pemegang

saham. Mekanisme corporate governance dibagi menjadi dua

kelompok: (1) berupa mekanisme internal seperti komposisi dewan

direksi atau komisaris, kepemilikan manajerial dan kompensasi

eksekutif. (2) mekanisme eksternal seperti pengendalian oleh pasar

dan level debt financing (Barnhart & Rosentein, 1998).

Dalam penelitian ini praktek corporate governance

diproksikan dengan komisaris independen, dan kepemilikan

institusional.

commit to user

Dewan komisaris bertanggung jawab dan mempunyai

kewenangan untuk mengawasi kebijakan dan kegiatan yang

dilakukan direksi dan manajemen atas pengelolaan sumber daya

perusahaan agar dapat berjalan secara efektif, efisien, dan

ekonomis dalam rangka mencapai tujuan organisasi, serta

memberikan nasihat bilamana diperlukan.

Dewan komisaris sebagai puncak dari sistem pengelolaan

internal perusahaan, memiliki peranan terhadap aktivitas

pengawasan. Vafeas (2000) mengatakan bahwa selain kepemilikan

manajerial, peranan dewan komisaris juga diharapkan dapat

meningkatkan kualitas laba dengan membatasi tingkat manajemen

laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi

monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh

commit to user

Keberadaan komisaris independen diatur dalam ketentuan

Peraturan Pencatatan Efek Bursa Efek Indonesia (BEI) Nomor I-A

tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di

Bursa yang berlaku sejak tanggal 1 Juli 2000. Perusahaan yang

tercatat di BEI wajib memiliki komisaris independen yang jumlahnya

secara proposional sebanding dengan jumlah saham yang dimiliki

oleh bukan pemegang saham pengendali dengan ketentuan jumlah

komisaris independen 30% dari jumlah seluruh anggota komisaris.

Dalam menjalankan tugasnya, dewan komisaris biasanya

mengadakan pertemuan rutin baik itu intenal maupun eksternal

dengan pihak lain. Dewan komisaris harus mengadakan rapat

minimal sebanyak 4 kali dalam setahun. Hal ini bertujuan agar

kelangsungan perusahaan dapat terjaga (corporate govenance

commit to user

Penelitian Beasley (1996) menguji hubungan antara proporsi

dewan komisaris dengan kecurangan pelaporan keuangan. Dengan

membandingkan perusahaan yang melakukan kecurangan dengan

perusahaan yang tidak melakukan kecuarangan, mereka

menemukan bahwa perusahaan yang melakukan kecurangan

memiliki persentase dewan komisaris eksternal yang secara

signifikan lebih rendah dibandingkan dengan perusahaan yang

tidak melakukan kecurangan.

b. Kepemilikan Institusional

Kinerja perusahaan dipengaruhi oleh beberapa faktor antara

lain struktur kepemilikan (kepemilikan manajerial dan institusional).

Investor institusional merupakan pemegang saham yang memiliki

pengaruh besar terhadap perusahaan karena kepemilikan

sahamnya yang besar. Dalam hubungannya dengan fungsi monitor,

commit to user

tindakan manajemen lebih baik dibandingkan investor individual

(Fidyati, 2004). Menurut Lee et al., dalam Fidyati, 2004

menyebutkan dua perbedaan pendapat mengenai investor

institusional. Pendapat pertama didasarkan pada pandangan

bahwa investor institusional adalah pemilik sementara (transfer

owner) sehingga hanya terfokus pada laba sekarang (current

earnings). Perubahan pada laba sekarang dapat mempengaruhi

keputusan investor institusional. Jika perubahan ini tidak dirasakan

menguntungkan oleh investor, maka investor dapat melikuidasi

sahamnya. Hasil penelitiannya menyatakan bahwa investor

institusional biasanya memiliki saham dengan jumlah besar,

sehingga jika mereka melikuidasi sahamnya akan mempengaruhi

nilai saham secara keseluruhan. Untuk menghindari tindakan

likuidasi dari investor, manajer akan melakukan earnings

commit to user

Pendapat kedua memandang investor institusional sebagai

investor yang berpengalaman (sophisticated). Menurut pendapat

ini, investor lebih terfokus pada laba masa datang (future earnings)

yang lebih besar relatif dari laba sekarang. Investor institusional

menghabiskan lebih banyak waktu untuk melakukan analisis

investasi dan mereka memiliki akses atas informasi yang terlalu

mahal perolehannya bagi investor lain. Investor institusional akan

melakukan monitoring secara efektif dan tidak akan mudah

diperdaya dengan tindakan manipulasi yang dilakukan manajer.

Semakin tinggi kepemilikan institusional maka semakin kuat

kontrol eksternal terhadap perusahaan. Adanya kepemilikan oleh

investor institusional akan mendorong peningkatan pengawasan

yang lebih optimal terhadap kinerja manajemen perusahaan,

sehingga kinerja perusahaan akan meningkat (Rachmawati dan

commit to user

Kinerja perusahaan juga dapat meningkat jika institusi

mampu menjadi alat monitoring yang efektif, karena semakin tinggi

kepemilikan institusional maka akan semakin meningkatkan

pengawasan pihak eksternal terhadap perusahaan. Semakin besar

kepemilikan oleh institusi keuangan maka akan semakin besar

kekuatan suara dan dorongan institusi keuangan untuk mengawasi

manajemen dan akibatnya akan memberikan dorongan yang lebih

besar untuk mengoptimalkan nilai perusahaan sehingga kinerja

perusahaan juga akan meningkat.

Cornet et al., (2006) menyimpulkan bahwa tindakan

pengawasan perusahaan oleh pihak investor institusional dapat

mendorong manajer untuk lebih memfokuskan perhatiannya

terhadap kinerja perusahaan sehingga akan mengurangi perilaku

commit to user 5. Nilai Perusahaan

Nilai perusahaan dalam penelitian ini didefinisikan sebagai

nilai pasar. Karena nilai perusahaan dapat memberikan

kemakmuran pemegang saham secara maksimum apabila harga

saham perusahaan meningkat. Semakin tinggi harga saham, maka

semakin tinggi kemakmuran pemegang saham (Nurlela dan

Islahuddin, 2008).

Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai

buku perusahaan. Selain itu, nilai pasar bisa menjadi ukuran nilai

perusahaan. Penilaian terhadap perusahaan tidak hanya mengacu

pada nilai nominal.

Salah satu alternatif yang digunakan dalam menilai nilai

perusahaan adalah dengan menggunakan Price Book Value (PBV)

commit to user

manajemen dan organisasi perusahaan sebagai sebuah

perusahaan yang terus tumbuh (Triatmoko dan Rachmawati, 2007).

6. Corporate Governance dan Nilai Perusahaan

Dalam perspektif teori agensi, agen yang risk adverse dan

cenderung mementingkan dirinya sendiri akan mengalokasikan

resources (berinvestasi) dari investasi yang tidak meningkatkan

nilai perusahaan ke alternatif investasi yang lebih menguntungkan.

Permasalahan agensi akan mengindikasikan bahwa nilai

perusahaan akan naik apabila pemilik perusahaan bisa

mengendalikan perilaku manajemen agar tidak menghamburkan

resources perusahaan. Corporate Governance merupakan suatu

commit to user

diharapkan dapat memberikan dan meningkatkan nilai perusahaan

kepada para pemegang saham. Dengan demikian, penerapan

Good Corporate Governance dipercaya dapat meningkatkan nilai

perusahaan (Herawaty, 2008).

Silveira dan Barros (2006) meneliti pengaruh kualitas CG

terhadap nilai pasar atas 154 perusahaan Brazil yang terdaftar di

bursa efek pada tahun 2002. Mereka membuat suatu governance

index sebagai ukuran atas kualitas CG. Sedangkan ukuran untuk

market value perusahaan adalah dengan menggunakan dua

variabel yaitu Tobin’s Q dan PBV. Temuan yang diperoleh

menunjukkan adanya pengaruh kualitas CG yang positif dan

signifikan terhadap nilai pasar perusahaan.

Black, Jang, and Kim (2005) membuktikan bahwa CG index

secara keseluruhan merupakan hal penting dan menjadi salah satu

commit to user

perusahaan-perusahaan independen di Korea. Johnson dkk (2000)

memberikan bukti bahwa rendahnya kualitas Corporate Governace

dalam suatu negara berdampak negatif pada pasar saham dan nilai

tukar mata uang negara bersangkutan pada masa krisis di Asia.

Klapper dan Love (2002) menemukan adanya hubungan positif

antara Corporate Governance dengan kinerja perusahaan yang

diukur dengan return on asets (ROA) dan Tobin’s Q.

Penemuan penting lainnya adalah bahwa penerapan

corporate governance di tingkat perusahaan lebih memiliki arti

dalam negara berkembang dibandingkan dalam negara maju. Hal

tersebut menunjukkan bahwa perusahaan yang menerapkan

corporate governance yang baik akan memperoleh manfaat yang

lebih besar di negara-negara yang lingkungan hukumnya buruk.

Suatu perusahaan dikatakan memiliki nilai yang baik jika

commit to user

dari harga sahamnya. Jika nilai perusahaan tinggi maka dapat

disimpulkan bahwa nilai perusahaan tersebut juga baik. Tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatan kemakmuran pemilik atau para pemegang saham

(Brigham, 1996).

Corporate governance merupakan suatu sistem yang

mengatur dan mengendalikan perusahaan yang diharapkan dapat

memberikan dan meningkatkan nilai perusahaan kepada para

pemegang saham. Dengan demikian penerapan good corporate

governance dipercaya dapat meningkatkan nilai perusahaan.

Jensen dan Mecking (1976) menformalisasi hubungan antara nilai

perusahaan dan kepemilikan managerial. Corporate insider

memiliki dorongan untuk menggunakan investasi dan keputusan

keuangan yang bersifat lebih menguntungkan mereka. Penerapan

commit to user

perusahaan dan oleh karena itu variasi dari nilai perusahaan

berhubungan langsung dengan kepemilikan saham oleh corporate

insider.

B. Kerangka Pemikiran dan Pengembangan Hipotesis

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu corporate governance. Adanya pemisahan kepemilikan

oleh principal dengan pengendalian oleh agen dalam sebuah

organisasi cenderung menimbulkan konflik keagenen diantara

principal dan agen. Jensen dan Meckling (1976) menyatakan bahwa

laporan keuangan yang dibuat dengan angka-angka akuntansi

diharapkan dapat meminimalkan konflik di antara pihak-pihak yang

berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen

sebagai pertanggung jawaban kinerjanya, principal dapat menilai,

commit to user

untuk meningkatkan kesejahteraannya serta sebagai dasar pemberian

kompensasi kepada agen.

Corporate governance yang merupakan konsep yang

didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai

alat untuk memberi keyakinan kepada investor bahwa mereka akan

menerima return atas dana yang mereka investasikan. Corporate

governance berkaitan dengan bagaimana investor yakin bahwa

manajer akan memberikan keuntungan bagi investor, yakin bahwa

manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke

dalam proyek-proyek yang tidak menguntungkan berkaitan dengan

dana yang telah ditanamkan oleh investor dan berkaitan dengan

bagaimana para investor mengendalikan para manajer (Shlieifer dan

Vishny, 1997).

Berdasarkan argumen tersebut maka kerangka pemikiran dapat

commit to user Gambar 2.1

Kerangka Pemikiran Hubungan Antara Variabel

Beberapa penelitian mengenai faktor-faktor yang berpengaruh

terhadap nilai perusahaan telah dilakukan. Penelitian menemukan

bahwa struktur risiko keuangan dan perataan laba berpengaruh

terhadap nilai perusahaan (Herawaty, 2008). Hasil analisis penelitian

oleh Timbul dan Nugroho (2009) menunjukkan bahwa ROE tidak

mempunyai pengaruh terhadap return saham. Hal tersebut mungkin

disebabkan bahwa investor dalam membeli saham tidak

commit to user

Hasil penelitian Ulupui (2007), Timbul dan Nugroho (2009),

Hakim (2006), dan Yuniasih dan Wirakusuma (2007) menemukan

bahwa ROA berpengaruh positif terhadap nilai perusahaan. Penelitian

yang dilakukan oleh Carningsih (2010), Suranta dan Pranata (2004)

menemukan bahwa ROA berpengaruh negatif terhadap nilai

perusahaan. Berdasarkan teori dan penelitian tersebut, maka

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut ini.

H1 : Kinerja keuangan berpengaruh terhadap nilai perusahaan.

Yuniasih dan Wirakusuma (2007) menemukan bahwa ROA

berpengaruh positif terhadap nilai perusahaan. Namun, hasil berbeda

diperoleh oleh Carningsih (2010) dalam penelitiannya menemukan

bahwa ROA justru berpengaruh negatif terhadap nilai perusahaan.

Hasil penelitian mengenai pengaruh ROA terhadap nilai perusahaan

yang tidak konsisten menunjukkan adanya faktor lain yang turut

commit to user

Corporate Governance sebagai variabel moderasi yang diduga ikut

memperkuat atau memperlemah pengaruh tersebut.

Pengelolaan perusahaan juga mempengaruhi nilai perusahaan,

masalah Corporate Governance muncul karena terjadinya

pemisahaan antara kepemilikan dan pengendalian perusahaan.

Pemisahan ini didasarkan pada agency theory yang dalam hal ini

manajemen cenderung meningkatkan keuntungan pribadinya daripada

tujuan perusahaan. Corporate governance diharapkan bisa berfungsi

sebagai alat untuk meminimalkan konflik agensi (Jensen dan

Meckling, 1976).

Harapan dari penerapan corporate governance adalah

tercapainya nilai perusahaan. Dengan adanya mekanisme corporate

governance ini diharapkan monitoring terhadap manajer perusahaan

dapat lebih efektif sehingga dapat meningkatkan kinerja perusahaan

commit to user

corporate governance diharapkan kinerja perusahaan tersebut akan

meningkat menjadi lebih baik, dengan meningkatnya kinerja

perusahaan diharapkan juga dapat meningkatkan harga saham

perusahaan sebagai indikator dari nilai perusahaan sehingga nilai

perusahaan akan tercapai.

Dalam penelitian ini indikator mekanisme corporate governance

yang digunakan adalah komisaris independen, dan kepemilikan

institusional. Fama dan Jensen (1983) menyatakan bahwa

non-executive director (komisaris independen) dapat bertindak sebagai

penengah dalam perselisihan yang terjadi diantara para manajer

internal dan mengawasi kebijakan manajemen serta memberikan

nasihat kepada manajemen. Komisaris independen merupakan posisi

terbaik untuk melaksanakan fungsi monitoring agar tercipta

commit to user

Ini didasarkan pemikiran bahwa semakin tinggi proporsi

komisaris independen dalam perusahaan, maka diharapkan

pemberdayaan dewan komisaris ini dapat melakukan tugas

pengawasan dan pemberian nasihat kepada direksi secara efektif dan

lebih memberikan nilai tambah bagi perusahaan.

Pratana dan Machfoedz (2003), dan Xie, Biao, Wallace dan

Peter (2003) dalam Ujiyantho dan Pramuka (2007), memberikan

simpulan bahwa perusahaan yang memiliki proporsi anggota dewan

komisaris yang berasal dari luar perusahaan atau outside director

dapat mempengaruhi tindakan manajemen laba. Sehingga, jika

anggota dewan komisaris dari luar meningkatkan tindakan

pengawasan, hal ini juga akan berhubungan dengan makin rendahnya

penggunaan discretionary accruals (Cornett et al., 2006). Maka

commit to user

H2 : Proporsi dewan komisaris independen mempengaruhi hubungan

kinerja keuangan dengan nilai perusahaan.

Kinerja perusahaan juga dapat meningkat jika institusi mampu

menjadi alat monitoring yang efektif, karena semakin tinggi

kepemilikan institusional maka akan semakin meningkatkan

pengawasan pihak eksternal terhadap perusahaan. Semakin besar

kepemilikan oleh institusi keuangan maka akan semakin besar

kekuatan suara dan dorongan institusi keuangan untuk mengawasi

manajemen dan akibatnya akan memberikan dorongan yang lebih

besar untuk mengoptimalkan nilai perusahaan sehingga kinerja

perusahaan juga akan meningkat. Hasil penelitian Steiner (1996)

seperti yang dikutip oleh Machfoedz (2003) memberikan bukti bahwa

kepemilikan institusional dan nilai perusahaan memiliki hubungan

yang signifikan. Pratana dan Machfoedz (2003) juga menyimpulkan

commit to user

perusahaan. Maka hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut ini.

H3 : kepemilikan institusional mempengaruhi hubungan kinerja

commit to user

BAB III

METODE PENELITIAN

Pada bab ini akan dibahas mengenai populasi dan penentuan sampel

penelitian yang akan dianalisis, jenis dan sumber data, metode pengumpulan data

serta pengukuran variabel.

A. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Sekaran (2006) menyatakan bahwa populasi adalah jumlah dari

keseluruhan kelompok individu, kejadian-kejadian yang menarik perhatian

penulis untuk diteliti atau diselidiki. Populasi dalam penelitian ini adalah

seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI)

yang melaksanakan good corporate governance pada tahun 2008.

2. Sampel Penelitian

Sampel penelitian ditentukan berdasarkan simplerandom sampling

yang berarti dimana semua elemen mempunyai peluang atau kesempatan

yang sama untuk terpilih sebagai sampel (Efferin, 2006). Adapun kriteria

perusahaan go public yang dijadikan sampel antara lain:

a. Semua perusahaan yang listing terdaftar di Bursa Efek Indonesia

(BEI) tahun 2008.

b. Perusahaan yang mempublikasikan annual report beserta laporan

commit to user

www.idx.co.id.

c. Perusahaan sampel tidak mengalami delisting selama periode

pengamatan.

d. Perusahaan yang memiliki data mengenai komisaris independen dan

kepemilikan institusional

e. Menyajikan data yang berkaitan dalam variabel penelitian.

Sampel yang diambil untuk penelitian ini adalah semua perusahaan

go public yang terdaftar di Bursa Efek Indonesia tahun 2008 karena

perusahaan yang telah go public adalah perusahaan yang dimiliki oleh

masyarakat sehingga dituntut untuk selalu meningkatkan kinerjanya (Sari,

2008).

Perusahaan publik yang dikelola melalui penerapan prinsip-prinsip

GCG dengan baik maka akan langgeng dan bertahan hidup lebih lama,

sehingga kepentingan jangka panjang dari shareholders dan stakeholders

dijamin terpenuhi (Lestariningsih, 2008).

B. Jenis dan Sumber Data

Penelitian ini menggunakan sumber data historis. Jenis data yang

digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari

berbagai sumber. Data sekunder adalah data yang diperoleh secara tidak

langsung dari pihak ketiga, melalui media perantara. Data sekunder tersebut

meliputi buku referensi, data annual report yang diambil dari Bursa Efek

Indonesia tahun 2008, dan literatur-literatur lainnya yang berhubungan dengan

commit to user

perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh antara lain

dari:

a. Bursa Efek Indonesia, melaui www.idx.co.id,

b. Idx fact book 2009

c. ICMD (Indonesian Capital Market Directory),

d. www.duniainvestasi.com.

C. Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode

dokumentasi, yaitu mempelajari catatan-catatan perusahaan yang diperlukan

yang terdapat didalam annual report perusahaan yang menjadi sampel

penelitian seperti informasi ROA, komisaris independen, kepemilikan

institusional, dan data lain yang diperlukan di dalam penelitian.

D. Identifikasi Variabel

Penelitian ini menggunakan tiga jenis variabel yaitu variabel

independen (bebas), variabel dependen (terikat) dan variabel moderasi.

1. Variabel Independen

Variabel independen (variabel bebas) merupakan variabel yang

mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel

dependen (variabel terikat). Variabel independen dalam penelitian ini

commit to user

dengan ROA mengacu penelitian yang dilakukan oleh Yuniasih dan

Wirakusuma (2009).

ROA = Laba Bersih Setelah Pajak

Total Aktiva

2. Variabel Moderasi

Menurut Sekaran (2006), Variabel moderasi adalah variabel yang

mempunyai pengaruh ketergantungan yang kuat dengan hubungan variabel

terikat dan variabel bebas. Variabel moderasi dalam penelitian ini adalah

corporate governance. Corporate governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau

seringkali dikenal dengan istilah masalah keagenan. Permasalahan

keagenan dalam hubungannya antara pemilik modal dengan manajer

adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang

ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak

menguntungkan sehingga tidak mendatangkan return. Corporate

governance diharapkan mengurangi permasalahan keagenan. Corporate

governance dalam penelitian ini diproksikan dengan komisaris independen dan kepemilikan institusional. Mengacu penelitian yang dilakukan oleh

(Herawaty, 2008).

a. Komisaris Independen disimbolkan dengan KIND, merupakan salah

satu mekanisme dari corporate governance . Komisaris

mempengaruhi kemampuannya untuk bertindak independen atau

commit to user

Variabel ini diukur dengan persentase perbandingan antara jumlah

komisaris independen dengan total dewan komisaris yang ada.

b. Kepemilikan Institusional disimbolkan dengan KINST, merupakan

salah satu mekanisme dari corporate governance. Kepemilikan

institusional adalah kepemilikan saham perusahaan oleh institusi

keuangan seperti perusahaan asuransi, bank, dana pensiun, dan

investment banking (Siregar dan Utama, 2005). Variabel ini diukur dengan persentase besarnya saham yang dimiliki oleh institusi dibagi

dengan total saham yang beredar.

3. Variabel dependen dalam penelitian ini adalah Nilai perusahaan yang

disimbolkan dan diukur dengan Price Book Value (PBV), yaitu rasio untuk

membandingkan harga pasar sebuah saham dengan nilai buku sebenarnya

(Arifin, 1999: 89). Dalam menghitung rasio ini mengacu penelitian yang

dilakukan Wahyudi dan Pawestri (2006) serta Rahmawati dan Triatmoko

(2007), angka PBV diperoleh dari idx fact book 2009, PBV dirumuskan:

PBV = Harga Pasar per Lembar Saham

Nilai Buku per Lembar Saham

E. Metode Analisis Data dan Pengujian Hipotesis

Metode analisis data dalam penelitian ini menggunakan analisis

regresi linear berganda. Persamaan regresi linier berganda akan dipakai untuk

menguji hipotesis yang telah dibangun. Sebelum analisis ini dilaksanakan,

commit to user

parameter model penduga yang sah. Setelah memenuhi uji asumsi klasik,

maka tahap pengujian selanjutnya adalah pengujian hipotesis dengan

menggunakan analisis regresi berganda (multiple regretion). Regresi

berganda memungkinkan seorang peneliti untuk memahami sebuah fenomena

yang mempengaruhi kondisi dari variabel dependen, karena hampir semua

kondisi yang berpengaruh terhadap suatu faktor, disebabkan oleh lebih dari

satu faktor variabel independen (Efferin, 2006).

Persamaan yang digunakan dalam penelitian ini yaitu:

PBV = a + b1 ROA +b2 KIND +b3 KINST +b4 ROA*KIND +b5

ROA*KINST+e

Keterangan:

PBV = Nilai perusahaan diproksikan dengan PBV

a = Konstanta

ROA = Kinerja Keuangan diproksikan dengan PBV

KIND = Komisaris Independen

KINST = Kepemilikan Institusional

b1…bn = Koefisien regresi masing-masing variabel

e = Error

Sebelum model regresi tersebut digunakan untuk menguji hipotesis

terlebih dahulu harus dilakukan uji asumsi klasik. Uji asumsi klasik yang

akan digunakan dalam penelitian ini meliputi :

commit to user

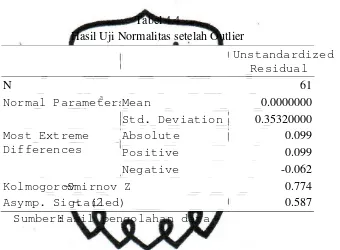

Uji Normalitas ini bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Dalam Uji Normalitas ini ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik

(Ghozali, 2006). Karena analisis grafik dapat menyesatkan, maka dipilih uji

statistik Kolmogorov-Smirnov dengan melihat tingkat signifikansinya. Uji

ini dilakukan sebelum data diolah. Pendeteksian normalitas data apakah

terdistribusi normal atau tidak dengan menggunakan uji

Kolmogorov-Smirnov. Residual dinyatakan terdistribusi normal jika nilai signifikansi

Kolmogorov-Smirnov > 0.05.

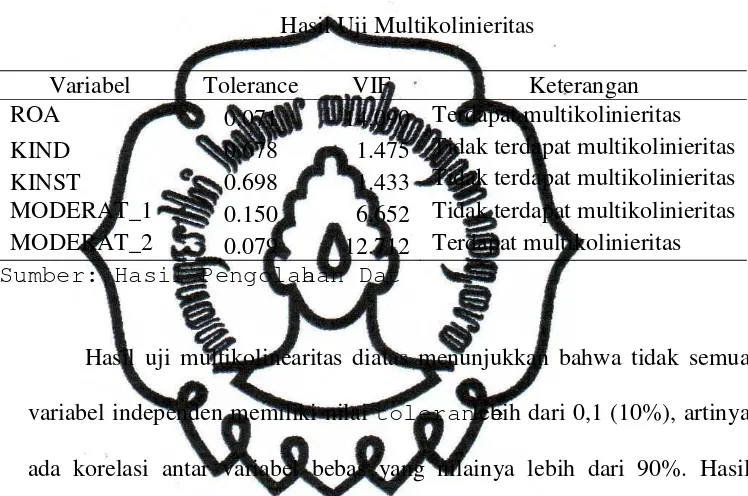

2. Uji Multikolineritas

Uji multikolineritas ini diperlukan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model. Kemiripan antar variabel independen dalam suatu

model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu

variabel independen dengan variabel independen yang lain. Selain itu,

deteksi terhadap multikolineritas juga bertujuan untuk menghindari kebiasan

dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial

masing-masing variabel independen terhadap variabel dependen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen.

Uji multikolineritas dilakukan dengan menghitung nilai variance

commit to user

menunjukkan bahwa, korelasi antar variabel independen masih bisa ditolerir

(Gujarati, 2003).

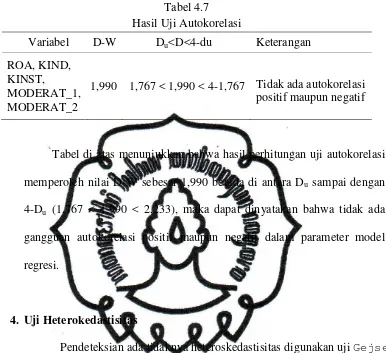

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara variabel pengganggu pada periode tertentu dengan variabel

pengganggu periode sebelumnya. Autokorelasi menunjuk pada hubungan

yang terjadi antara anggota-anggota dari serangkaian observasi yang terletak

berderetan secara series dalam bentuk waktu (time series) atau hubungan

antara tempat yang berdekatan (cross sectional). Untuk mengetahui adanya

autokorelasi atau tidak dalam suatu model regresi dilakukan dengan

melakukan uji Durbin Watson. Cara pengujiannya dengan membandingkan

nilai Durbin Watson (Dw) dengan dl dan du tertentu. Jika nilai Dw>du berarti

tidak ada gejala autokorelasi dalam model regresi. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi (Ghozali, 2006).

4. Uji Heteroskesdastisitas

Tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan lainnya (Ghozali, 2006). Model regresi yang baik adalah

yang homoskedastisitas, yaitu jika variance dari residual satu pengamatan

ke pengamatan lainnya tetap. Uji heteroskedastisitas dapat dilakukan dengan

uji grafik plot dan uji statistik. Uji statistik Glejser dipilih karena lebih dapat

menjamin keakuratan hasil dibandingkan dengan uji grafik plot yang dapat

commit to user

bebas terhadap nilai absolute residualnya (Gujarati, 2003). Interpretasi

heteroskedastisitas dilakukan dengan melihat signifikansi ROA terhadap

nilai absolute residual. Gangguan heteroskedastisitas terjadi jika terdapat

pengaruh yang signifikan antara ROA terhadap absolute residualnya.

Apabila tingkat probabilitas signifikansi ROA<0.05, maka dapat dikatakan

mengandung heteroskedastisitas. Model regresi yang baik adalah

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ghozali (2006), ketepatan fungsi regresi tersebut dalam

menaksir nilai aktual dapat diukur dari goodness of fit-nya, yang secara

statistik dapat diukur dari koefisien determinasi, nilai statistik F, dan nilai

statistik t.

a. Uji R² atau Koefisien Determinasi

Koefisien determinasi merupakan ikhtisar yang menyatakan

seberapa baik garis regresi mencocokkan data (Ghozali, 2006). Nilai R²

berkisar antara 0-1. Nilai yang kecil berarti kemampuan variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas.

Sebaliknya, nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel dependen.

commit to user

Uji statistik F menunjukkan apakah variabel independen yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel

dependennya. Kriteria pengambilan keputusannya, yaitu:

1) Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ~

0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara

simultan variabel independen memiliki pengaruh signifikan terhadap

variabel dependen.

2) Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ~

0,05), maka hipotesis diterima, ini berarti bahwa secara simultan

variabel independen tidak mempunyai pengaruh signifikan terhadap

variabel dependen.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh masing -masing

variabel independen secara individu dalam menerangkan variasi variabel

dependen. Pada uji statistik t, nilai t hitung akan dibandingkan dengan

nilai t tabel, dilakukan dengan cara sebagai berikut ini.

1) Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig <

0,05), maka Ha diterima dan Ho ditolak, variabel independen

berpengaruh terhadap variabel dependen.

2) Bila t hitung < t tabel atau probabilitas > tingkat signif ikansi (Sig >

0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak

commit to user

d. Analisis Regresi Moderasi (Moderated Regression Analysis)

Tujuan analisis ini untuk mengetahui apakah variabel moderating

akan memperkuat atau memperlemah hubungan antara variabel

independen dan variabel dependen. Terdapat tiga model pengujian regresi

dengan variabel moderating, yaitu uji interaksi (MRA), uji nilai selisih

mutlak, dan uji residual. Dalam penelitian ini akan digunakan uji MRA,

hipotesis moderating diterima jika variabel Moderasi (ROA-CG)

mempunyai pengaruh signifikan terhadap PBV.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Bab ini bertujuan untuk mengungkap hasil analisis data penelitian dan

pembahasannya. Penjelasan pada bab ini akan difokuskan pada bab IV (empat)

dalam sub bahasan, yaitu hasil pengumpulan data, analisis deskriptif, pengujian

asumsi klasik, pengujian hipotesis, dan pembahasan hasil penelitian.

A. Hasil Pengumpulan Data

Penelitian ini bertujuan memberikan bukti empiris pengaruh kinerja

keuangan terhadap nilai perusahaan dengan corporate governance (komisaris

independen dan kepemilikan institusional) sebagai variabel pemoderasi.

Penelitian ini menggunakan data sekunder berupa data annual report

commit to user

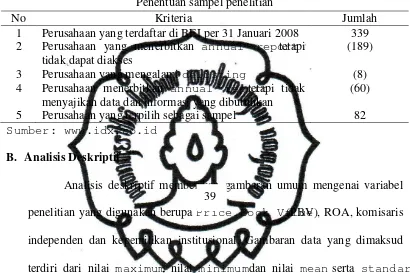

Berdasarkan kriteria yang telah ditentukan sebelumnya, diperoleh sampel

penelitian sejumlah 82 perusahaan. Penentuan sampel penelitian dapat

dijelaskan dengan tabel berikut ini.

Tabel 4.1

Penentuan sampel penelitian

No Kriteria Jumlah

1 Perusahaan yang terdaftar di BEI per 31 Januari 2008 339

2 Perusahaan yang menerbitkan annual report tetapi

tidak dapat diakses

(189)

3 Perusahaan yang mengalami delisting (8)

4 Perusahaan menerbitkan annual report tetapi tidak

menyajikan data dan informasi yang dibutuhkan

(60)

5 Perusahaan yang terpilih sebagai sampel 82

Sumber: www.idx.co.id

B. Analisis Deskriptif

Analisis deskriptif memberikan gambaran umum mengenai variabel

penelitian yang digunakan berupa Price Book Value (PBV), ROA, komisaris

independen dan kepemilikan institusional. Gambaran data yang dimaksud

terdiri dari nilai maximum, nilai minimum dan nilai mean serta standard

deviation yang digunakan dalam penelitian ini. Gambaran mengenai data

penelitian yang dimaksud dapat dilihat dalam tabel berikut ini.