Lampiran i Sampel Penelitian N

o Kode Nama Perusahaan

Kriteria Sampe l 1 2 3 4

1 ADES Akasha Wira International Tbk X

2 AISA Tiga Pilar Sejahtera Food Tbk X

3 ALTO Tri Banyan Tirta Tbk10 X X

4 CEKA Cahaya Kalbar Tbk X

5 DAVO Davomas Abadi Tbk X X X X

6 DLTA Delta Djakarta Tbk 1

7 ICBP Indofood CBP Sukses Makmur Tbk X

8 INDF Indofood Sukses Makmur Tbk X

9 MLBI Multi Bintang Indonesia Tbk 2

10 MYOR Mayora Indah Tbk 3

11 PSDN Prashida Aneka Niaga Tbk X

12 ROTI Nippon Indosari Corporindo Tbk X

13 SKBM Sekar Bumi Tbk 4

14 SKLT Sekar Laut Tbk 5

15 STTP Siantar Top Tbk X

16 ULTJ Ultrajaya Milk Industry and Trading

Company Tbk 6

17 GGRM Gudang Garam Tbk 7

18 HMSP Hanjaya Mandala Sampoerna Tbk 8

19 RMBA Bentoel International Investama Tbk X

20 WIIM Wismilak Inti Makmur Tbk X

21 DVLA Darya Varia Laboratoria Tbk X

22 INAF Indofarma Tbk X

23 KAEF Kimia Farma Tbk 9

24 KLBF Kalbe Farma Tbk 10

25 MERK Merck Tbk X

26 PYFA Pyridam Farma Tbk X

27 SCPI Schering Plough Indonesia Tbk X

26 SIDO Industri Jamu Dan Farmasi Sido Muncul Tbk X

29 SQBB Taisho Pharmaceutical Indonesia Tbk X 11

30 TSPC Tempo Scan Pasific Tbk X

31 MBTO Martina Berto Tbk X

32 MRAT Mustika Ratu Tbk X

33 TCID Mandom Indonesia Tbk 12

34 UNVR Unilever Indonesia Tbk 13

35 CINT Chitose Internasional Tbk X

36 KDSI Kedawung Setia Industrial Tbk 14

37 KICI Kedaung Indag Can Tbk 15

Lampiran ii Data Variabel Dependen

Hasil Perhitungan Total Akrual/Aktiva Total Akhir Tahun t - 1 (TA/Ait-1)

KODE TAHUN

2012 2013 2014

DLTA 5359.703 21437.836 20893.423

MLBI 10416.666 8396.417 5813.589

MYOR 15327.116 18538.614 4492.443

SKBM 2673.078 12504.872 17182.600

SKLT 7349.400 4995.097 8820.378

ULTJ 10861.125 6677.319 24745.105

GGRM 10780.848 2817.933 3502.687

HSMP 3772.251 22554.138 2673.333

KAEF 9255.846 6596.770 5258.826

KLBF 22823.976 13756.034 23510.904

SQBB 7374.472 10853.729 6837.886

TCID 19965.842 12768.782 6738.250

UNVR 17367.024 3631.909 16546.271

KDSI -15348.139 9331.299 25599.666

Hasil Perhitungan Nondiscretionary Accrual (NDA)

KODE TAHUN

2012 2013 2014

DLTA 5365.666 21459.904 20914.707

MLBI 10427.215 8405.836 5819.391

MYOR 15342.847 18557.663 4497.504

SKBM 2675.951 12517.955 17200.334

SKLT 7357.145 5000.612 8829.937

ULTJ 10872.644 6684.375 24771.058

GGRM 10792.289 2820.917 3506.481

HSMP 3776.369 22578.147 2676.777

KAEF 9265.412 6603.707 5264.261

KLBF 22847.590 13770.244 23535.090

SQBB 7382.155 10865.079 6845.094

TCID 19986.441 12781.978 6745.253

UNVR 17385.142 3636.399 16563.540

KDSI -15364.785 9340.872 25626.108

Hasil Perhitungan Discretionary Accrual (DA)

KODE TAHUN

2012 2013 2014

DLTA -5.963 -22.068 -21.284

MLBI -10.549 -9.419 -5.801

MYOR -15.731 -19.048 -5.061

SKBM -2.873 -13.082 -17.734

SKLT -7.745 -5.515 -9.559

ULTJ -11.520 -7.056 -25.953

GGRM -11.441 -2.984 -3.794

HSMP -4.117 -24.009 -3.443

KAEF -9.566 -6.937 -5.435

KLBF -23.614 -14.210 -24.186

SQBB -7.683 -11.350 -7.208

TCID -20.599 -13.196 -7.002

UNVR -18.118 -4.491 -17.269

KDSI 16.646 -9.573 -26.442

LAMPIRAN iii Data Variabel Independen

Hasil Perhitungan Ukuran Perusahaan (X1)

KODE TAHUN

2012 2013 2014

DLTA 13.522 13.673 13.807

MLBI 14.202 14.393 14.618

MYOR 15.932 16.089 16.147

SKBM 12.574 13.118 13.384

SKLT 12.428 12.618 12.712

ULTJ 14.700 14.849 14.886

GGRM 17.541 17.743 17.880

HSMP 17.083 17.126 17.161

KAEF 14.546 14.721 14.903

KLBF 16.058 16.242 16.335

SQBB 12.892 12.951 13.038

TCID 14.048 14.198 14.432

UNVR 16.299 16.357 16.474

KDSI 13.254 13.653 13.767

Hasil Perhitungan Kepemilikan Manajerial (X2)

KODE TAHUN

2012 2013 2014

DLTA 0 0 0

MLBI 0 0 0

MYOR 0 0 0

SKBM 0.066 1.722 3.124

SKLT 0.125 0.125 0.125

ULTJ 17.970 17.797 17.892

GGRM 0.920 0.920 0.920

HSMP 0 0 0

KAEF 0.002 0.002 0.002

KLBF 0.009 0.009 0.009

SQBB 0 0 0

TCID 0.142 0.142 0.136

UNVR 0.100 0.100 0.100

KDSI 0.026 4.838 4.812

Hasil Perhitungan Kepemilikan Institusional (X3)

KODE TAHUN

2012 2013 2014

DLTA 85.150 85.150 84.588

MLBI 82.530 83.673 83.673

MYOR 33.065 33.065 33.041

SKBM 82.320 80.919 81.424

SKLT 96.091 96.091 96.091

ULTJ 46.612 46.590 46.590

GGRM 75.547 75.547 75.547

HSMP 98.179 98.179 98.179

KAEF 90.025 90.025 90.025

KLBF 56.638 56.707 56.713

SQBB 98.063 97.975 97.971

TCID 78.816 78.841 78.841

UNVR 84.992 84.992 84.992

KDSI 81.012 81.012 80.832

Hasil Perhitungan Dewan Komisaris (X4)

KODE TAHUN

2012 2013 2014

DLTA 40 40 40

MLBI 42.857 42.857 50.000

MYOR 40 40 40

SKBM 33.333 33.333 33.333

SKLT 33.333 33.333 33.333

ULTJ 33.333 33.333 33.333

GGRM 50 50 50

HSMP 40 50 50

KAEF 40 40 40

KLBF 33.333 33.333 33.333

SQBB 33.333 33.333 50.000

TCID 40 40 40

UNVR 80 80 80

KDSI 50 50 66.667

Hasil Perhitungan Komite Audit (X5)

KODE TAHUN

2012 2013 2014

DLTA 33.333 33.333 33.333

MLBI 33.333 33.333 33.333

MYOR 33.333 33.333 33.333

SKBM 33.333 33.333 33.333

SKLT 33.333 33.333 33.333

ULTJ 33.333 33.333 33.333

GGRM 33.333 33.333 33.333

HSMP 66.667 66.667 33.333

KAEF 33.333 33.333 25.000

KLBF 33.333 33.333 33.333

SQBB 33.333 33.333 33.333

TCID 50.000 50.000 50.000

UNVR 33.333 33.333 33.333

KDSI 33.333 33.333 33.333

Lampiran iv

Hasil Pengolahan Data Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

DA 45 -26.442 16.646 -10.57751 8.551047

UK. PERS 45 11.461 17.880 14.59536 1.760638

KEP. MNJ 45 .000 17.970 1.37093 4.498732

KEP. INST 45 33.041 98.179 76.26100 19.836750

DEKOM 45 33 75 40.03 8.607

KOMITE AUDIT 45 25 100 38.31 13.816

Valid N (listwise) 45

Hasil Uji Kolmogorov-Smirnov

DA Uk. Pers Kep. Mnj Kep. Inst Dekom Komite audit

N 45 45 45 45 45 45

Normal Parametersa,b Mean -10.57751 14.59536 1.37093 76.26100 40.03 38.31 Std. Deviation 8.551047 1.760638 4.498732 19.836750 8.607 13.816

Most Extreme

Differences

Absolute .102 .109 .433 .219 .213 .485

Positive .095 .097 .433 .135 .213 .485

Negative -.102 -.109 -.380 -.219 -.207 -.328

Kolmogorov-

Smirnov Z .686 .734 2.906 1.469 1.427 3.254

Asymp. Sig. (2-tailed) .734 .654 .000 .027 .034 .000

a. Test distribution is Normal.

Grafik Histogram

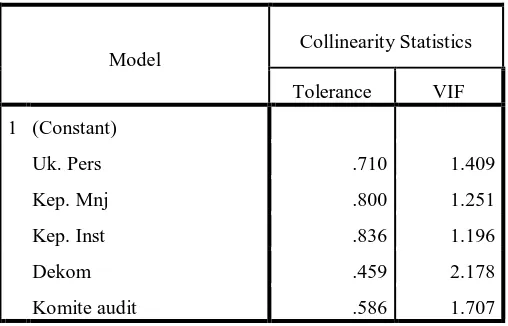

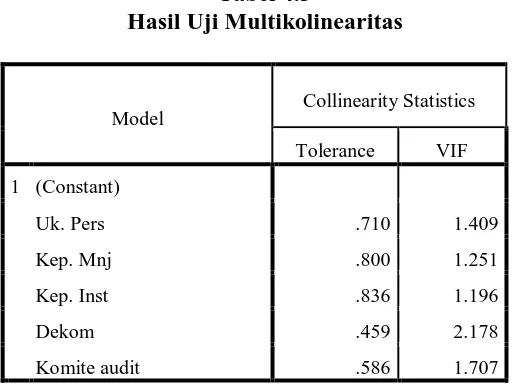

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Uk. Pers .710 1.409

Kep. Mnj .800 1.251

Kep. Inst .836 1.196

Dekom .459 2.178

Komite audit .586 1.707

a. Dependent Variable: DA

Hasil Uji Run Test

Da Uk. Pers Kep. Mnj Kep. Inst Dekom Komite Audit

Test Valuea -9.559 14.432 .000b 81.424 40 33

Cases < Test Value 22 22 0 22 22 4

Cases >= Test Value 23 23 45 23 23 41

Total Cases 45 45 45 45 45 45

Number of Runs 29 19 1c 30 24 9

Z 1.512 -1.204 1.814 .003 .207

Asymp. Sig. (2-tailed) .131 .229 .070 .997 .836

a. Median

b. All values are greater than or less than the cutoff. Runs Test cannot be performed.

c. Only one run occurs. Runs Test cannot be performed.

Hasil Analisis Regresi Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

B Std. Error Beta

1 (Constant) 8.996 18.563

Uk. Pers -1.433 .863 -.295

Kep. Mnj .304 .318 .160

Kep. Inst .060 .071 .140

Dekom -.213 .219 -.215

Komite Audit .127 .121 .204

Hasil Uji Parsial (Uji t)

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.996 18.563 .485 .631

Uk. Pers -1.433 .863 -.295 -1.661 .105

Kep. Mnj .304 .318 .160 .957 .344

Kep. Inst .060 .071 .140 .856 .397

Dekom -.213 .219 -.215 -.971 .337

Komite Audit .127 .121 .204 1.046 .302

a. Dependent Variable: DA

Hasil Uji Simultan (Uji F)

Model Sum of Squares df Mean Square F Sig.

1 Regression 407.122 5 81.424 1.130 .361b

Residual 2810.176 39 72.056

Total 3217.298 44

a. Dependent Variable: DA

b. Predictors: (Constant), Komite Audit, Kep. Inst, Uk. Pers, Kep. Mnj, Dekom

Hasil Uji Koefisien Determinasi (Uji R2)

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .356a .127 .015 8.488568

a. Predictors: (Constant), Komite Audit, Kep. Inst, Uk. Pers, Kep.

Mnj, Dekom

F Tabel

DAFTAR PUSTAKA

Aprianti, Fauziah. 2012. Analisis Pengaruh Penerapan Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan Go Public Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2009-2011, Skripsi, Universitas Sumatera Utara.

Ashbaugh, H., Johnstone, K.M. and Warfield, T.D. (1999), "Corporate reporting on the internet", Accounting Horizons, Vol. 13 No. 3, pp. 241-57.

Assih, Prihat dan M, Gudono. 2000. Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa aEfek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol 3, No 1 : 35-53.

Barnhart, Scoot W. dan Stuart Rosenstein, 1998. “Board Managerial Ownership, And Firm Performance: An Empirical Analysis”. The Financial Review. 33 (November), (4), pp. 1-16

Belkaoui – A. Riahi, 2007. Accounting Theory. Edisi 5. Salemba Empat. Jakarta

Boediono, Gideon SB. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”. Simposium Nasional Akuntansi VIII.

Bursa Efek Indonesia. 2013. Laporan Keuangan, http://www.idx.co.id

Cadbury Committee, 1992. Report of the Committee on the Financial Aspects of. Corporate Governance and Gee and Co. Ltd. Great Britain by Burgess Science Press.

Difianti, Fanny. 2014. Pengaruh Pengungkapan Corporate Governance, Ukuran Perusahaan, Dan Dewan Komisaris Terhadap Manajemen Laba Pada Perusahaan Pertambangan Dan Perkebunan Yang Terdaftar Di BEI Tahun 2010-2012, Skripsi, Universitas Sumatera Utara.

Eisenhardt, K.M. 1989. „Agency Theory: An Assesment and Review‟. Academy of Management Review. January. Pp.: 57 – 74.

Ezat, Amr dan Ahmed, El-Masry. 2008. The impact of corporate governance on the timeliness of corporate internet reporting by Egyptian listed

Forum for Corporate Governance in Indonesia (FCGI). 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

______.2001. “Tata Kelola Perusahaan.” Seri Tata Kelola Perusahaan, Jilid I. Edisi ke – 3. Jakarta.

Ghozali, H Imam, 2013. Aplikasi Analisis Multivariat dengan Program SPSS, Edisi Ketujuh, Badan Penerbit Universitas Diponegoro, Semarang.

Healy, Paul. M, dan James. M. Wahlen, 1999. ”Estimating Earnings Response Coefficients: Pooled versus Firm Specific Models". Journal of Accounting Ecconomics 21 (June) pp. 279-295

Iman, Indra. dan Siswandi, 2007. Aplikasi Manajemen Perusahaan Analisi Kasus dan Pemecahan, Edisi Pertama, Mitra Wacana Media, Jakarta.

Ikatan Akuntan Indonesia (IAI), 2009. Standar Akuntansi Keuangan. http://www.iaiglobal.or.id

Jensen, M. C., dan W. Meckling, 1976. Theory of the Firm: Managerial Behavior, Agency, and Ownership Structure. Journal of Financial Economics: 305-360

______, 1993. The Modern Industrial revolution, Exit, and the Failure of Internal Control System. Journal of Finance 48:831-880

Jones, J. J. 1991, Earnings Managements During Import Relief Investigations,Journal ofAccounting Research, 29 (Autumn): 193-228.

Komite Nasional Kebijakan Governance (KNKG). 2006. Pedoman Umum Good Corporate Governance Indonesia. Jakarta: Komite Nasional Kebijakan Governance.

Midiastuty, P., dan Mas‟ud Machfoedz. 2003. “Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba”. Simposium Nasional Akuntansi VI.

Nasution, M. dan Setiawan, D., 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan, Simposium Nasional Akuntansi X.

Ningsapiti, Restie, 2010. Analisis Pengaruh Ukuran Perusahaan Dan Mekanisme Corporate Governance Terhadap Manajemen Laba Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2006-2008, Skripsi, Universitas Diponegoro.

Panjaitan, Thiodora. 2012. Analisa Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011. Skripsi, Universitas Sumatera Utara.

Rachmawati, Andri dan Hanung, Triatmoko. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi X

Riyanto, Bambang. 2002. Bunga Rampai Kajian Teori Keuangan Cetakan Pertama. Yogyakarta: BPFE Yogyakarta.

Schipper, Katherine, 1989. Comentar Katherine on Earnings Management. Accounting Horizon

Scott, William R., 2003. “Financial Accounting Theory.” Six Edition. Canada: Prentice Hall.

Siregar, Silvia Veronica, dan Siddharta Utama. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktik Corporate Governance terhadap Pengelolaan Laba (Earnings Management). Simposium Nasional Akuntansi VII

Siswantaya, I Gede, 2007. Mekanisme Corporate Governance Dan Manajemen Laba Studi Pada Perusahaan-Perusahaan Yang Terdaftar Di Bursa Efek Jakarta. Tesis, Universitas Diponegoro

Sugiri,S. 1998. Earning Management: Teori Model dan Bukti Empiris ,Telaah : Jakarta

Sugiyono, 2007. Metode Penelitian Bisnis, Alfabeta, Bandung.

Tugiman, Hiro. 1995. Komite Audit, PT Eresco, Bandung.

Veronica, S. dan Bachtiar, Y. 2004. Hubungan Manajemen Laba dengan Tingkat Pengungkapan Laporan Keuangan, Simposium Nasional Akuntansi VI

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

assosiatif kausal. Desain kausal adalah penelitian yang bertujuan menganalisis

hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi)

dan variabel dependen (variabel yang dipengaruhi) (Sugiyono, 2007). Penelitian

ini untuk menguji pengaruh ukuran perusahaan dan mekanisme corporate

governance terhadap manajemen laba.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diperoleh, dikumpulkan, dan dikelola dari Bursa Efek Indonesia (BEI)

melalui situs www.idx.co.id. Data sekunder pada penelitian ini adalah laporan

keuangan tahunan perusahaan manufaktur yang terdaftar di BEI selama periode

2012 – 2014.

3.3. Populasi dan Sampel Penelitian

Batasan operasional pada penelitian ini merupakan objek penelitian yang

digunakan dalam penelitian ini adalah perusahaan manufaktur sub sektor industri

barang konsumsi yang terdaftar di BEI.

Populasi yang digunakan pada penelitian ini adalah perusahaan manufaktur

2014 yang berjumlah 37 perusahaan. Metode penentuan sampel yang digunakan

adalah metode purposive sampling yaitu pengambilan sampel berdasarkan kriteria

tertentu. Kriteria sampel yang digunakan sebagai berikut:

1. Perusahaan manufaktur sub sektor industri barang konsumsi yang masih

terdaftar di Bursa Efek Indonesia (BEI) selama periode 2012 – 2014.

2. Perusahaan melaporakan laporan tahunan secara lengkap selama periode

pengamatan.

3. Perusahaan yang memiliki data yang lengkap mengenai kepemilikan

manajerial, kepemilikan institusional, komposisi anggota dewan

komisaris, dan komite audit selama periode pengamatan

4. Perusahaan yang memiliki laba positif dan laba yang turun secara drastis

dari tahun sebelumnya selama periode pengamatan.

Berdasarkan kriteria tersebut terdapat jumlah data yang diobservasi

sebanyak 15 sampel x 3 tahun = 45 data observasi dalam penelitian ini.

Perusahan-perusahaan yang memenuhi kriteria dapat dilihat pada tabel dibawah

ini:

Tabel 3.1 Sampel Penelitian N

o Kode Nama Perusahaan

Kriteria Sampe l 1 2 3 4

1 ADES Akasha Wira International Tbk X

2 AISA Tiga Pilar Sejahtera Food Tbk X

3 ALTO Tri Banyan Tirta Tbk10 X X

4 CEKA Cahaya Kalbar Tbk X

5 DAVO Davomas Abadi Tbk X X X X

6 DLTA Delta Djakarta Tbk 1

7 ICBP Indofood CBP Sukses Makmur Tbk X

8 INDF Indofood Sukses Makmur Tbk X

10 MYOR Mayora Indah Tbk 3

11 PSDN Prashida Aneka Niaga Tbk X

12 ROTI Nippon Indosari Corporindo Tbk X

13 SKBM Sekar Bumi Tbk 4

14 SKLT Sekar Laut Tbk 5

15 STTP Siantar Top Tbk X

16 ULTJ Ultrajaya Milk Industry and Trading

Company Tbk 6

17 GGRM Gudang Garam Tbk 7

18 HMSP Hanjaya Mandala Sampoerna Tbk 8

19 RMBA Bentoel International Investama Tbk X

20 WIIM Wismilak Inti Makmur Tbk X

21 DVLA Darya Varia Laboratoria Tbk X

22 INAF Indofarma Tbk X

23 KAEF Kimia Farma Tbk 9

24 KLBF Kalbe Farma Tbk 10

25 MERK Merck Tbk X

26 PYFA Pyridam Farma Tbk X

27 SCPI Schering Plough Indonesia Tbk X

26 SIDO Industri Jamu Dan Farmasi Sido Muncul Tbk X

29 SQBB Taisho Pharmaceutical Indonesia Tbk X 11

30 TSPC Tempo Scan Pasific Tbk X

31 MBTO Martina Berto Tbk X

32 MRAT Mustika Ratu Tbk X

33 TCID Mandom Indonesia Tbk 12

34 UNVR Unilever Indonesia Tbk 13

35 CINT Chitose Internasional Tbk X

36 KDSI Kedawung Setia Industrial Tbk 14

37 KICI Kedaung Indag Can Tbk 15

38 LMPI Langgeng Makmur Industry Tbk X

Sumber : idx.co.id dan diolah oleh peneliti

3.4. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan dengan metode

studi pustaka dan dokumentasi. Studi pustaka dilakukan dengan mengolah

literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik

pembahasan dari penelitian ini. Sedangkan dokumentasi dilakukan dengan

perusahaan yang menjadi sampel penelitian.

3.5. Definisi Operasional Variabel 3.5.1. Variabel Dependen (Y)

Sugiyono (2007) variabel dependen adalah variabel yang dapat

dipengaruhi atau yang menjadi akibat, karena adanya variable bebas.

Variabel dependen yang digunakan dalam penelitian ini manajemen laba

yang disimbolkan dengan “Y”. Dalam penelitian ini pengukuran manajemen

laba menggunakan discretinary accrual (DA) dan nondiscretinary accrual

(NDA). Penggunaan discretionary accruals sebagai proksi manajemen laba

dihitung dengan menggunakan Modified Jones Model (1991).

Manajemen laba yang diproksikan dengan model Modified

JonesModel (1991) tersebut dituliskan sebagai berikut :

TAit = NIit - CFOit……….…….(1)

Nilai total accrual (TA) yang diestimasi sebagai berikut :

TAit/Ait-1 = a1(1/Ait-1) + β11 (ΔRevit /Ait-1) + β21(PPEit/Ait-1) + εit ...(2)

Non discretionary accruals (NDA) Modified JonesModel (Dechow, 1995)

dapat dihitung dengan rumus :

NDAit = al (1/Ait-1) + a2 (ΔRevit/Ait-1 - ΔReCit/Ait-1) + a3 (PPEit/Ait-1)...(3)

Decretionary accrual digunakan persamaan:

DAit = TAit/Ait-1 – NDAit………..……….(4)

Dimana :

TAit : Total akrual perusahaan i pada periode t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode t

Ait-1 : Total aktiva perusahaan i pada periode t-1

∆Revit : Perubahan pendapatan perusahaan i pada periode t

∆Recit : Perubahan piutang perusahaan i pada periode t

PPEt : Aktiva tetap perusahaan i pada periode t

Εit : error

NDAit : Non Discretionary Accruals perusahaan i pada periode t

DAit : Discretionary Accruals perusahaan i pada periode t

3.5.2. Variabel Independen

Sugiyono (2007) variabel independen adalah variabel yang menjadi

sebab timbulnya atau berubahnya variabel dependen (variabel terikat).

Variabel independen yang digunakan dalam penelitian ini yaitu:

3.5.2.1. Ukuran Perusahaan (X1)

Ukuran perusahaan (size) adalah besar kecilnya suatu

perusahaan dengan menggunakan tolak ukur logaritma natural dari

total aset (Riyanto, 2002)

LnTA

Keterangan:

Size : Ukuran perusahaan

Ln : Logaritma natural

3.5.2.2. Kepemilikan Manajerial (X2)

Boediono (2005) menyatakan bahwa presentasi

kepemilikan saham oleh pihak manajemen pada suatu perusahaan

dapat mengurangi praktik manajemen laba. Dari pengertian diatas,

maka rumus untuk variabel ini adalah

KM SM SB 100

Keterangan:

KM : Kepemilikan manajerial

SM : Saham yang dimiliki manajemen

SB : Jumlah saham yang beredar

3.5.2.3. Kepemilikan Institusional (X3)

Kepemilikan institusional adalah kepemilikan saham

perusahaan oleh institusi keuangan seperti perusahaan asuransi,

bank, dana pensiun, dan investment banking (Siregar dan Utama,

2005). Dari pengertian diatas, maka rumus untuk variabel ini

menurut Boediono (2005) adalah

KI SBSI 100

Keterangan:

KI : Kepemilikan institusional

SI : Saham yang dimiliki institusional

3.5.2.4. Dewan Komisaris (X4)

Ukuran dewan komisaris, yaitu presentase jumlah total

anggota dewan komisaris, baik yang berasal dari internal perusahaan

maupun dari eksternal perusahaan sampel (Nasution dan Setiawan,

2007).

DK DKKI 100

Keterangan:

DK : Dewan Komisaris

DKI : Dewan Komisaris Independen

TDK : Total dewan komisaris

3.5.2.5. Komite Audit (X5)

Komite audit adalah presentase komite audit independen

dari total komite audit di perusahan (Ningsaptiti, 2010).

KA KAITKA 100

Keterangan:

KA : Komite audit

KAI : Komite audit independen

TKA : Total komite audit

3.6. Skala Pengukuran Variabel

Ringkasan skala pengukuran variabel dari penelitian ini dapat dilihat pada

Tabel 3.2

Skala Pengukuran Variabel

Nama Variabel Definisi Rumus Skala

Variabel Dependen

Manajemen Laba (Y)

Manajemen laba adalah potensi penggunaan manajemen akrual dengan tujuan memperoleh keuntungan pribadi (Belkaoui – Riahi, 2007)

DAit = TAit/Ait-1 – NDAit

(Jones, 1991)

Rasio

Variabel Independen

Ukuran Perusahaan (X1)

Ukuran perusahaan sebagai besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan, atau nilai aktiva (Riyanto, 2002)

Size = Ln TA (Riyanto, 2002)

Rasio

Kepemilikan Manajerial

(X2)

persentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba (Boediono 2005).

KM SM SB

(Boediono, 2005)

Rasio

Kepemilikan Institusional

(X3)

Kepemilikan saham oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking (Siregar dan Utama, 2005).

KI SI SB

(Boediono, 2005)

Rasio

Dewan Komisaris (X4)

Dewan komisaris bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi

(KNKG, 2006)

DK DK KI (Nasution dan Setiawan,

2007).

Rasio

Komite Audit (X5)

Komite audit adalah presentase komite audit independen dari total komite audit di perusahan (Ningsaptiti, 2010).

KA KAITKA

(Ningsaptiti, 2010)

Rasio

3.7. Metode Analisis Data

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, variasi, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi)

(Ghozali, 2013).

3.7.2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menghasilkan suatu data yang

akurat, serta suatu persamaan regresi sebaiknya terbebas dari uji asumsi

klasik. Beberapa uji asumsi klasik, sebagai berikut:

3.7.2.1. Uji Normalitas

Ghozali (2013) uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variable pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik memiliki data

distribusi yang normal atau mendekati normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu:

1. Analisis Grafik

Dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal probability plot. Jika distribusi data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi uji normalitas. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

H0 : data residual berdistribusi normal HA : data residual tidak berdistribusi normal

Uji normalitas dalam penelitian ini menggunakan

kolmogorov-smirnov, grafik histogram, dan grafik normal

probability plot. Sehinga hasil penelitan akan terlihat lebih jelas.

3.7.2.2. Uji Multikolinieritas

Ghozali (2013) uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antara

variabel bebas (variabel independen). Model regresi yang baik

seharusnya bebas dari multikolonieritas. Uji multikorelasi dalam

penelitian ini dilihat dari nilai tolerance dan variance inflationfactor

(VIF). Jika nilai tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10

maka terdeksi adanya multikolonieritas (Ghozali, 2013).

3.7.2.3. Uji Heteroskedastisitas

Ghozali (2013) uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lainnya. Model regresi

yang baik adalah homoskesdasitas atau tidak terjadi

heteroskedastisitas.

Heteroskedastisitas dapat dilihat melalui grafik plot antara

nilai prediksi variabel terikat dengan residualnya. Apabila pola pada

grafik menunjukkan titik-titik yang ada membentuk membentuk pola

maka mengindikasikan telah terjadi heteroskedastisitas.ika tidak ada

pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka

0 pada sumbu Y, maka tidak terjadi hetroskedastisitas (Ghozali,

2013).

3.7.2.4. Uji Autokorelasi

Ghozali (2013) uji autokorelasi bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 atau

sebelumnya. Regresi yang bebas dari autokorelasi merupakan model

regresi yang baik. Dalam penelitian ini digunakan uji autokorelasi

dengan menggunakan run test. Apabila nilai persamaan pada tabel <

0,05 maka persamaan regresi dikatakan terjadi autokorelasi. Tapi

bila nilai persamaan tabelnya > 0,05 persamaan tersebut terbebas

dari autokorelasi.

3.7.3. Uji Hipotesis

Analisis regresi berganda dengan persamaan kuadrat terkecil atau

Ordinary Least Square (OLS) untuk menganalisis ukuran perusahaan,

kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dan

komite audit terhadap manajemen laba, dengan model dasar sebagai berikut:

Y 1 1 2 2 3 3 4 4 5 5 e

Keterangan :

: Konstanta

1 2 3 4 5 : Koefisisen regresi variabel

X1 : Ukuran perusahaan

X2 : Kepemilikan manajerial

X3 : Kepemilikan institusional

X4 : Dewan komisaris

X5 : Komite audit

3.7.3.1. Uji Signifikansi Parameter Individual (Uji t)

Ghozali (2013) uji statistit t dilakukan untuk menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual

dalam menerangkan variasi variabel dependen. Parameter uji statistik

t menurut Ghozali (2013):

Ho : = 0, artinya variabel independen tidak berpengaruh

signifikan terhadap variabel dependen secara parsial.

Ha : ≠ 0, artinya variabel independen berpengaruh signifikan

terhadap variabel dependen secara parsial.

Cara melakukan uji statistik t menurut Ghozali (2013):

1. Dengan quick look, jika jumlah degree of freedom (df)) adalah 20 atau lebih, dan derajat sebesar 5%

kepercayaan maka Ho : 0 dapat ditolak bila nilai t

lebih besar dari 2 (nilai absolut). Maka Ha yang emnyatakan bahwa suatu variabel independen secara individu mempengaruhi variabel dependen.

3.7.3.2. Uji Signifikansi Simultan (Uji F)

Ghozali (2013) uji statistik F untuk menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen atau terikat. Kriteria pengambilan keputusan dengan

menggunakan uji F menurut Ghozali (2013):

1. Dengan quick look, jika nilai F > 4 maka (Ho) dapat ditolak pada derajat kepercayaan 5%

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima.

3.7.3.3. Uji Koefien Determinasi (R2)

Ghozali (2013) R2 digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R2 adalah antara nol dan satu. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen sangat terbatas. Nilai yang mendekati 1 (satu)

berarti variabel–variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan

sampel yang diterapkan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada periode 2012 – 2014. Adapun populasi penelitian ini sebanyak 38

perusahaan manufaktur, namun yang memenuhi kriteria hanya 15 perusahaan

sampel yang mewakili 38 populasi. Kelimabelas perusahaan sampel tersebut

mewakili 3 tahun berturut-turut sehingga menjadi 45 data observasi. Dalam

penelitian ini menggunakan aplikasi SPSS 20.

4.2 Hasil Penelitian

4.2.1 Hasil Analisis Statistik Deskriptif

Analisis statistik deskriptif yang digunakan dalam penelitian ini

untuk mengetahui deskriptif data yang dilihat dari nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari

masing-masing variabel. Variabel dalam penelitian ini meliputi manajemen laba

sebagai variabel dependen serta ukuran perusahaan, kepemilikan manajerial,

kepemilikan institusional, dewan komisaris dan komite audit sebagai

variabel independen. Hasil olahan data statistik deskriptif dapat dilihat pada

Tabel 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

DA 45 -26.442 16.646 -10.57751 8.551047

UK. PERS 45 11.461 17.880 14.59536 1.760638

KEP. MNJ 45 .000 17.970 1.37093 4.498732

KEP. INST 45 33.041 98.179 76.26100 19.836750

DEKOM 45 33 75 40.03 8.607

KOMITE AUDIT 45 25 100 38.31 13.816

Valid N (listwise) 45

Berikut ini adalah perincian hasil statistik deskriptif:

1. Variabel manajemen laba 16,646. Dengan nilai ratarata sebesar

--10.57751 dari jumlah sampel sebanyak 45.

2. Variabel ukuran perusahaan memiliki nilai minimum sebesar

11,461 dan nilai maksimum sebesar 17,880. Dengan nilai

rata-rata 14,59536 dari jumlah sampel sebanyak 45.

3. Variabel kepemilikan manajerial memiliki nilai minimum

sebesar 0,00 dan nilai maksimum sebesar 17,970. Dengan nilai

rata-rata sebesar 1.37093 dari jumlah sampel sebanyak 45.

4. Variabel kepemilikan institusional memiliki nilai minimum

sebesar 33,041 dan nilai maksimum sebesar 98,179. Dengan nilai

rata-rata sebesar 76,26100 dari jumlah sampel sebanyak 45.

5. Variabel dewan komisaris memiliki nilai minimum sebesar 33

dan nilai maksimum sebesar 75 Dengan nilai rata-rata sebesar

6. Variabel komite audit memiliki nilai minimum sebesar 25 dan

nilai maksimum sebesar 100. Dengan nilai rata-rata sebesar

38,31 dari jumlah sampel sebanyak 45.

4.2.2 Hasil Uji Asumsi Klasik

Sebelum dilakukannya pengujian regresi linear berganda terhadap

hipotesis penelitian, terlebih dahulu perlu dilakukan suatu pengkajian untuk

mengetahui ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Agar

mendapat nilai tersebut maka terlebih dahulu data harus memenuhi keempat

uji asumsi klasik. Uji asumsi klasik yang telah dilakukan dan hasilnya

adalah sebagai berikut :

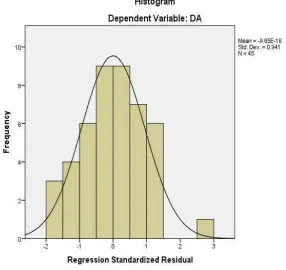

4.2.2.1 Uji Normalitas

Dalam Penelitian ini, uji normalitas terhadap residual

menggunakan uji Kolmogorov-Smirnov. Dan tingkat signifikansi

yang digunakan 0,05. Dasar pengambilan keputusan adalah

melihat angka probabilitas þ, dengan ketentuan :

Jika nilai probabilitas þ ≥ 0,05, maka asumsi normalitas terpenuhi.

Jika nilai probabilitas < 0,05, maka asumsi normalitas tidak

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

DA Uk. Pers Kep. Mnj Kep. Inst Dekom Komite audit

N 45 45 45 45 45 45

Normal Parametersa,b Mean -10.57751 14.59536 1.37093 76.26100 40.03 38.31 Std. Deviation 8.551047 1.760638 4.498732 19.836750 8.607 13.816

Most Extreme

Differences

Absolute .102 .109 .433 .219 .213 .485

Positive .095 .097 .433 .135 .213 .485

Negative -.102 -.109 -.380 -.219 -.207 -.328

Kolmogorov-

Smirnov Z .686 .734 2.906 1.469 1.427 3.254

Asymp. Sig. (2-tailed) .734 .654 .000 .027 .034 .000

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan tabel 4.2, diketahui nilai probabilitas þ atau

Asymp.Sig (2-tailed) manajemen laba sebesar 0,734 dan ukuran

perusahaan sebesar 0,654. Karena nilai probabilitas lebih besar

dibandingkan tingkat signifikansi, yakni 0,05, hal ini berarti asumsi

normalitas terpenuhi.

Sedangkan nilai probabilitas þ atau Asymp.Sig (2-tailed)

kepemilikan manajerial sebesar 0,000, kepemilikan institusional

sebesar 0,027, dewan komisaris sebesar 0,034, dan komite audit

sebesar 0,000. Karena nilai probabilitas lebih kecil dibandingkan

tingkat signifikansi, yakni 0,05, hal ini berarti asumsi normalitas

Ada pun cara lain untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu melalui pendekatan histogram

pada gambar 4.1 dan pendekatan grafik normal p-plot pada gambar

4.2.

Gambar 4.1 Grafik Histogram

Berdasarkan gambar 4.3, pada grafik histogram terlihat

bahwa variabel berdistribusi normal. Hal ini ditunjukkan oleh

distribusi data tersebut tidak melenceng ke kiri atau melenceng ke

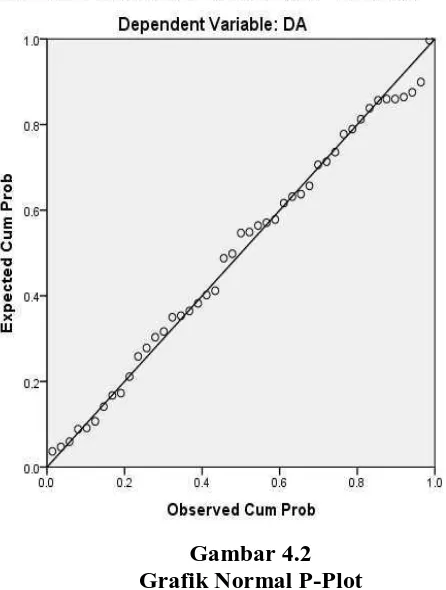

[image:36.595.185.472.238.508.2]Gambar 4.2 Grafik Normal P-Plot

Berdasarkan Gambar 4.2 pada grafik normal p-plot terlihat

titik-titik menyebar disekit garis diagonal, serta penyebarannya

mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas

4.2.2.2 Uji Multikolinieritas

Untuk melihat apakah terjadi multikolinearitas atau tidak,

dapat dilihat dari variance inflation factor (VIF). Nilai cuttoff yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai Tolerance > 0,10 atau sama dengan nilai VIF < 10 (Ghozali,

Tabel 4.3

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Uk. Pers .710 1.409

Kep. Mnj .800 1.251

Kep. Inst .836 1.196

Dekom .459 2.178

Komite audit .586 1.707

a. Dependent Variable: DA

Berdasarkan tabel 4.3 diatas, dapat diketahui bahwa data

penelitian ini tidak terjadi multikolinearitas. Hal tersebut dapat

diketahui bahwa tidak ada satupun variabel independen yang

memiliki VIF di atas 10 ataupun Tolerance dibawah 0,1. Dari hasil

uji multikolineraitas ini di dapatkan bahwa nilai VIF dari ukuran

perusahaan sebesar 1,409 dan nilai tolerance sebesar 0,710. Nilai

VIF dari kepemilikan manajerial sebesar 1,251 dan nilai tolerance

sebesar 0,800. Nilai VIF dari kepemilikan institusional sebesar 1,196

dan nilai tolerance sebesar 0,836. Nilai VIF dari dewan komisaris

adalah 2,178 dan nilai tolerance adalah 0, 459. Dan nilai VIF dari

komite audit adalah 1,707 dan nilai tolerance adalah 0,586

4.2.2.3 Uji Heteroskedastisitas

Adapun cara untuk mendeteksi ada atau tidaknya

prediksi variabel terikat (dependen) yaitu SRESID dengan

residualnya ZPRED. Jika ada pola tertentu, seperti titik-titik yang

ada membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas dan jika tidak ada pola yang jelas, serta titik-titik

menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas. (Ghozali, 2013).

Gambar 4.3

Grafik Heteroskedastisitas

Pada Gambar 4.5 diatas, tidak terdapat pola yang begitu

jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada

sumbu Y, maka ini mengindikasikan bahwa tidak terjadinya

[image:39.595.173.505.325.597.2]4.2.2.4 Uji Autokorelasi

Pada Penelitian ini, peneliti menggunakan Uji Runs-Test

[image:40.595.131.541.207.410.2]untuk menghasilkan kesimpulan yang lebih pasti.

Tabel 4.4 Hasil Uji Run Test

Da Uk. Pers Kep. Mnj Kep. Inst Dekom Komite

Audit

Test Valuea -9.559 14.432 .000b 81.424 40 33

Cases < Test Value 22 22 0 22 22 4

Cases >= Test Value 23 23 45 23 23 41

Total Cases 45 45 45 45 45 45

Number of Runs 29 19 1c 30 24 9

Z 1.512 -1.204 1.814 .003 .207

Asymp. Sig. (2-tailed) .131 .229 .070 .997 .836

a. Median

b. All values are greater than or less than the cutoff. Runs Test cannot be performed.

c. Only one run occurs. Runs Test cannot be performed.

Dari tabel 4.4 menunjukkan bahwa nilai Asymp.Sig

(2-tailed) manajemen laba sebesar 0,131> (0,05), maka Ho diterima.

Nilai Asymp.Sig (2-tailed) ukuran perusahaan sebesar 0,229 >

(0,05), maka Ho diterima. Nilai Asymp.Sig (2-tailed) kepemilikan

manajerial sebesar 0,00 < (0,05), maka Ho tidak diterima. Nilai

Asymp.Sig (2-tailed) kepemilikan institusional sebesar 0,070 >

(0,05), maka Ho diterima. Nilai Asymp.Sig (2-tailed) dewan

komisaris sebesar 0,997 > (0,05), maka Ho diterima. Nilai

Asymp.Sig (2-tailed) komite audit sebesar 0,836 > (0,05), maka

Ho diterima artinya residual acak (random) atau tidak terjadi

Berdasarkan percobaan yang telah dilakukan sebelumnya,

menunjukkan bahwa penelitian ini telah melalui semua kriteria yang

disyaratkan untuk selanjutnya dilakukan pengujian hipotesis.

4.2.3 Hasil Uji Hipotesis

Penelitian ini menganalisis pengaruh antara ukuran perusahaan (X1),

kepemilikan manajerial (X2), kepemilikan institusional (X3), dewan

komisaris (X4), dan komite audit (X5) terhadap manajemen laba (Y) pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2012

[image:41.595.158.491.405.598.2]– 2014 ditunjukkan pada tabel dibawah ini.

Tabel 4.5

Hasil Analisis Regresi Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

B Std. Error Beta

1 (Constant) 8.996 18.563

Uk. Pers -1.433 .863 -.295

Kep. Mnj .304 .318 .160

Kep. Inst .060 .071 .140

Dekom -.213 .219 -.215

Komite Audit .127 .121 .204

a. Dependent Variable: DA

Dari tabel 4.5 diperoleh hasil output yang dapat dituliskan dalam

model persamaan regresi berganda sebagai berikut :

Adapun Interpretasi model :

1. Konstanta ( ) sebesar 8,996 artinya tanpa mempertimbangkan

variabel independen, maka nilai manajemen laba akan naik

sebesar 8,996

2. Koefisien regresi ukuran perusahaan (X1) sebesar -1,433 artinya

jika variabel lainnya dianggap konstan, maka akan menurunkan

manajemen laba sebesar 1,433

3. Koefisien regresi kepemilikan manajerial (X2) sebesar 0,304

artinya jika variabel lainnya dianggap konstan, maka akan

meningkatkan manajemen laba sebesar 0,304

4. Koefisien regresi kepemilikan institusional (X3) sebesar 0,060

artinya jika variabel lainnya dianggap konstan, maka akan

meningkatkan manajemen laba sebesar 0,060

5. Koefisien regresi dewan komisaris (X4) sebesar -0,213 artinya

jika variabel lainnya dianggap konstan, maka akan menurunkan

manajemen laba sebesar 0,213

6. Koefisien regresi komite audit (X5) sebesar 0,127 artinya jika

variabel lainnya dianggap konstan, maka akan meningkatkan

manajemen laba sebesar 0,127

Dari persamaan tersebut menunjukkan bahwa ukuran perusahaan,

dan dewan komisaris berpengaruh negatif terhadap manajemen laba,

audit merupakan variabel yang berpengaruh positif terhadap manajemen

laba.

4.2.3.1 Uji Parsial (Uji t)

Ghozali (2013) uji t dilakukan untuk menunjukkan

seberapa jauh pengaruh satu variabel independen (ukuran

perusahaan, kepemilikan manajerial, kepemilikan institusional,

dewan komisaris, dan komite audit) secara individual dalam

menerangkan variasi variabel dependen (manajemen laba). Apabila t

hitung > t tabel atau nilai signifikansi < (0,05), maka dapat

disimpulkan bahwa secara parsial variabel independen dalam

pengujian regresi berpengaruh terhadap manajemen laba, begitu juga

sebaliknya. Adapun jumlah t tabel pada penelitian ini ditentukan

dengan menggunakan Microsoft ecxel dengan formula

=TINV((probability;deg_freedom). Maka diperoleh lah nilai t tabel

[image:43.595.126.547.593.723.2]sebesar 2,0227

Tabel 4.6

Hasil Uji Parsial (Uji t)

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 8.996 18.563 .485 .631

Uk. Pers -1.433 .863 -.295 -1.661 .105

Kep. Mnj .304 .318 .160 .957 .344

Kep. Inst .060 .071 .140 .856 .397

Dekom -.213 .219 -.215 -.971 .337

Komite Audit .127 .121 .204 1.046 .302

Berdasarkan tabel 4.6 Uji Parsial (t) dapat disimpulkan

sebagai berikut :

1. Variabel ukuran perusahan berpengaruh secara negatif

dan tidak signifikan terhadap manajemen laba. Hal ini

terlihat dari nilai signifikansinya 0,105 > 0,05 dan nilai

t hitung -1,661 < t tabel 2,0227

2. Variabel kepemilikan manajerial berpengaruh positif

dan tidak signifikan terhadap manajemen laba. Hal ini

terlihat dari nilai signifikansinya 0,344 > 0,05 dan nilai

t hitung 0,957 < t tabel 2,0227

3. Variabel kepemilikan institusional berpegaruh positif

dan tidak signifikan terhadap manajemen laba. Hal ini

terlihat dari nilaisignifikansinya 0,397 > 0,05. Dan nilai

t hitung 0,856 < t tabel 2,0227

4. Variabel dewan komisaris berpengaruh negatif dan

tidak signifikan terhadap manajemen laba. Hal ini

terlihat dari nilai signifikansinya 0,337 > 0,05. Dan t

hitung -0,971 < t tabel 2,0227

5. Variabel komite audit berpengaruh positif dan tidak

signifikan. Hal ini terlihat dari nilai signifikasinya 0,302

4.2.3.2 Uji Simultan (Uji F)

Ghozali (2013) uji statistik F untuk menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen atau terikat. Jika F hitung < F tabel, maka Ho diterima atau

Ha ditolak. Sedangkan jika F hitung > F tabel, maka Ho ditolak dan

Ha diterima. Jika tingkat signifikansi di bawah 0,05 (5%) maka Ho

ditolak dan Ha diterima. Uji ini dilakukan untuk mengetahui apakah

variabel independen mekanisme corporate governance (kepemilikan

manajerial, kepemilikan institusional, dewan komisaris, dan komite

audit) mempunyai pengaruh secara simultan terhadap variabel

dependen (manajemen laba).

Pada Uji Simultan (F), penulis menentukan F tabel dengan

menggunakan Microsoft excel dengan formula =FINV

(probability;deg_freedom1;deg_freedom2). Maka diperoleh lah nilai

[image:45.595.158.542.605.694.2]F Tabel yaitu 2,4558

Tabel 4.7

Hasil Uji Simultan (Uji F)

Model Sum of Squares df Mean Square F Sig. 1 Regression 208.422 4 52.106 .693 .601b

Residual 3008.876 40 75.222

Total 3217.298 44

a. Dependent Variable: DA

F hitung = =

Pada tabel 4.7 dapat dilihat bahwa nilai F hitung adalah

0,693 dengan tingkat signifikansi 0,601. Sedangkan F tabel pada

0,05 adalah 2,4558. Oleh karena F hitung 0,693 < F tabel 2,4558 dan

tingkat signifikansinya 0,242 > 0,05 menunjukkan bahwa pengaruh

variabel independen mekanisme corporate governance (kepemilikan

manajerial, kepemilikan institusional, dewan komisaris, komite

audit) secara serentak adalah tidak berpengaruh terhadap manajemen

laba.

4.2.3.3 Uji Koefisien Determinasi (R2)

Pada penelitian ini, analisis koefisien determinasi

dimaksudkan untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi antara nol dan satu, (Ghozali, 2013). Nilai koefisien

determinasi (R2) yang kecil berarti kemampuan variabel independen

(X), yaitu: ukuran perusahaan (X1), kepemilikan manajerial (X2),

kepemilikan institusional (X3), dewan komisaris (X4), dan komite

audit (X5) dalam menjelaskan manajemen laba (Y) sangat terbatas.

Sedangkan nilai yang mendekati angka satu berarti variabel

independen memberikan hampir semua informasi yang dibutuhkan

Tabel 4.8

Hasil Uji Koefisien Determinasi (Uji R2)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .356a .127 .015 8.488568

a. Predictors: (Constant), Komite Audit, Kep. Inst, Uk. Pers, Kep. Mnj, Dekom

b. Dependent Variable: DA

Berdasarkan tabel 4.8 nilai Ajusted R Square sebesar

-0,015, berarti 1,5% faktor-faktor pengaruh manajemen laba dapat

dijelaskan oleh ukuran perusahaan, kepemilikan manajerial,

kepemilikan institusional, dewan komisaris, komite audit. Sedangkan

sisanya 98,5% dijelaskan oleh faktor-faktor lain yang tidak diteliti

oleh penelitian. Salah satu faktor yang menyebabkan kecilnya

pengaruh tersebut dikarenakan data pada penelitian yang bervariatif.

4.3 Pembahasan

4.3.1 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba Hasil pengujian variabel ukuran perusahaan menunjukkan bahwa

secara parsial ukuran perusahaan berpengaruh negatif tidak signifikan

terhadap manajemen laba. hal ini terlihat dari nilai signifikansinya 0,105 >

0,05 dan nilai t hitung -1,661 < t tabel 2,0227.

Hasil dari penelitian ini tidak konsisten dengan penelitian yang

dilakukan Midiastuty dan Machfoedz (2003) dan Ningsaptiti (2010)

menyimpulkan bahwa ukuran perusahaan berpengaruh negatif signifikan

Difianti (2014) menyimpulkan bahwa ukuran perusahaan berpengaruh

positif tidak signifikan terhadap manajemen laba.

Hal ini menunjukkan bahwa besar kecilnya suatu ukuran perusahan

belum dapat mengurangi terjadinya manajemen laba perusahaan manufaktur

sub sektor industri barang konsumsi yang terdaftar di BEI periode

2012-2014. Semakin besar ukuran suatu perusahaan berarti semakin tinggi tingkat

pengawasan, yang dibutuhkan oleh perusahaan untuk pemeliharan atau

pengelolahan aset dengan baik. Jika rendahnya tingkat pengawasan

perusahaan terhadap aset perusahaan maka manajer akan mencari

kesempatan untuk melakukan manajemen laba

4.3.2 Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba Hasil pengujian variabel kepemilikan manajerial menunjukkan

bahwa secara parsial berpengaruh positif tidak signifikan terhadap

manajemen laba. Hal ini sesuai dengan uji t yang menunjukkan nilai

signifikansinya 0,344 > 0,05 dan nilai t hitung 0,957 > t tabel 2,0227.

Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Midiastuty dan Machfoedz (2003) dan Panjaitan (2012) menyimpulkan

kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen

laba, sedangkan Boediono (2005) menyimpulkan bahwa kepemilikan

manajerial berpengaruh positif tidak signifikan terhadap manajemen laba.

Hal ini menunjukkan bahwa kepemilikan manajerial secara statistik

tidak pengaruh terhadap manajemen laba, karena kepemilikan oleh

yang terdaftar di BEI periode 2012-2013 relatif kecil. Hal ini didukung

dengan sedikitnya sampel penelitian yang mempunyai kepemilikan

manajerial pada perusahaan.

4.3.3 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba

Hasil pengujian variabel kepemilikan institusional menunjukkan

bahwa secara parsial berpengaruh positif dan tidak signifikan terhadap

manajemen laba. hal ini sesuai dengan uji t yang menunjukkan nilai

signifikansinya 0,397 > 0,05 dan nilai t hitung 0,856 < t tabel 2,0227.

Hal ini tidak konsisten dengan penelitian yang telah dilakukan oleh

Boediono (2005) dan Aprianti (2012) menyimpulkan bahwa kepemilikan

intitusional berpengaruh positif signifikan terhadap manajemen laba,

sedangkan Mediastuty dan Machfoedz (2003) menyimpulkan bahwa

kepemilikan institusional berpengaruh negatif signifikan terhadap

manajemen laba.

Pada penelitian ini tidak terjadinya hipotesis dikarenakan

kepemilikan institusional yang tinggi juga tidak baik untuk perusahaan

manufaktur sub sektor industri barang konsumsi yang terdaftar di BEI

periode 2012-2014. Semakin tinggi angka kepemilikan institusional suatu

perusahaan, maka akan mempengaruhi manajemen dalam menyusun laporan

keuangan perusahaan. Pemegang saham akan memonitori serta mengatur

penyusunan laporan keuangan perusahaan, sehingga menyebabkan

4.3.4 Pengaruh Dewan Komisaris Terhadap Manajemen Laba

Hasil pengujian variabel dewan komisaris menunjukkan bahwa

secara parsial berpengaruh negatif dan tidak signifikan terhadap manajemen

laba. Hal ini sesuai dengan uji t yang menunjukkan nilai signifikansinya

0,337 > 0,05 dan t hitung -0,971 < t tabel 2,0227.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan

Nasution dan Setiawan (2007), Panjaitan (2012) dan Difianti (2014)

menyimpulkan bahwa dewan komisaris berpengaruh negatif tidak signifikan

terhadap manajemen laba. Sedangkan penelitian yang dilakukan Boediono

(2005), Ningsaptiti (2010) dan Aprianti (2014) menyimpulkan bahwa dewan

komisaris berpengaruh positif tidak signifikan terhadap manajemen laba.

Hal ini dapat dijelaskan bahwa dewan komisaris belum dapat

menjalankan fungsi pengawasan pada perusahaan dengan baik. Komposisi

dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan

keuangan jika sejalan dengan tingkat pengawasan yang tinggi sehingga

dapat mengurangi tindakkan manajemen laba pada perusahaan manufaktur

sub sektor industri barang konsumsi yang terdaftar di BEI periode

2012-2014.

4.3.5 Pengaruh Komite Audit Terhadap Manajemen Laba

Hasil pengujian variabel komite audit menunjukkan bahwa secara

parsial berpengaruh positif dan tidak signifikan terhadap manajmen laba.

Hal ini sesuai dengan uji t yang menunjukkan nilai signifikasinya 0,302 >

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan

Aprianti (2012) dan Panjaitan (2012) menyimpulkan bahwa komite audit

berpengaruh negatif tidak signifikan terhadap manajemen laba, sedangkan

Ningsaptiti (2010) menyimpulkan bahwa komite audit. berpengaruh negatif

signifikan terhadap manajemen laba.

Hal ini dapat dijelaskan bahwa keberadaan komite audit pada setiap

perusahaan manufaktur sub sektor industri barang konsumsi yang terdaftar

di BEI periode 2012-2014 belum dapat mengurangi terjadinya tindakan

manajemen laba.

4.3.6 Pengaruh Mekanisme Corporate Governance (Kepemilikan Manajerial, Kepemilikan Institusional, Dewan Komisaris, dan Komite Audit) terhadap Manajemen Laba

Hasil penelitian yang dilakukan dengan Uji F dapat dilihat bahwa

bahwa nilai F hitung adalah 0,693 dengan tingkat signifikansi 0,601.

Sedangkan F tabel pada 0,05 adalah 2,4558. Oleh karena F hitung < F

tabel dan tingkat signifikansinya 0,601 > 0,05 menunjukkan bahwa

pengaruh variabel independen mekanisme corporate governance

(kepemilikan manjerial, kepemilikan institusional, dewan komisaris, komite

audit) secara simultan tidak signifikan terhadap manajemen laba.

Berdasarkan hasil analisis statistik menunjukkan bahwa mekanisme

corporate governance (kepemilikan manajerial, kepemilikan institusional,

dewan komisaris, dan komite audit) secara keseluruhan dari uji regresi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, maka

dapat ditarik kesimpulan sebagi berikut:

1. Ukuran Perusahaan berpengaruh negatif tidak signifikan terhadap

Manajemen Laba

2. Kepemilikan Manajerial berpengaruh positif tidak signifikan terhadap

Manajemen Laba

3. Kepemilikan Institusional berpengaruh positif tidak signifikan terhadap

Manajemen Laba

4. Dewan Komisaris berpengaruh negatif tidak signifikan terhadap

Manajemen Laba

5. Komite Audit berpengaruh positif tidak signifikan terhadap Manajemen

Laba

6. Mekanisme Corporate Governance (Kepemilikan Manajerial,

Kepemilikan Institusional, Dewan Komisaris, dan Komite Audit) tidak

berpengaruh terhadap Manajemen Laba

5.2 Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang nantinya dapat dijadikan

pertimbangan dalam melakukan penelitian selanjutnya :

1. Periode penelitian hanya menggunakan tiga tahun pengamatan yaitu

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

sehingga sampel dalam penelitian ini terlalu sedikit. Keterbatasan

pengamatan dikarenakan pada saat dilakukan pengamatan perusahaan

tersebut belum mengeluarkan laporan keuangan perusahaan untuk tahun

2015.

2. Koefisien determinasi hanya mampu menjelaskan pengaruh variabel

independen (ukuran perusahaan, kepemilikan manajerial, kepemilikan

institusional, dewan komisaris, dan komite audit) sebesar 1,5% terhadap

variabel dependen (manajemen laba).

3. Data dalam penelitian terlalu bervariatif, seperti pada variabel

independen (kepemilikan manajerial) dimana perusahaan hanya memiliki

kepemilikan saham oleh manajemen kurang lebih sebesar 0,1%.

5.3 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan dalam penelitian ini,

maka saran-saran yang dapat diberikan melalui hasil penelitian ini adalah sebagai

berikut :

1. Peneliti selanjutnya disarankan menambah waktu penelitian dan

menambahkan objek penelitian sehingga sampel yang digunakan tidak

hanya pada perusahaan manufaktur sub sektor industri barang konsumsi.

2. Peneliti selanjutnya disarankan menambah variabel independen selain

kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dan

komite audit yang lebih mempengaruhi tingkat manajemen laba pada

(2003) peneliti ini menambahkan variabel ukuran dewan direksi,

pertumbuhan, variabel dummy dan leverage, Ningsaptiti (2010) peneliti

ini menambahkan variabel spesialisasi industry kantor akuntan publik,

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Teori Agensi (Agency Theory)

Untuk dapat memahami tentang corporate governance maka

digunakanlah dasar perspektif teori keagenan. Teori keagenan (Agency

Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang

atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan

suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan

kepada agent tersebut (Jensen dan Meckling, 1976).

Manajer sebagai agen mempunyai peranan penting dalam

mengoptimalkan laba dan berkontribusi untuk kemajuan perusahaan dimasa

yang akan datang. Setiap informasi keuangan perusahan yang diketahui oleh

pihak manajemen, wajib diberitahukan kepada pihak pemilik (principal)

sebagai bentuk pertanggungjawaban manajer. Namun, informasi yang

disampaikan manajer seringkali tidak sesuai dengan kondisi perusahaan

yang sebenarnya. Hal ini dikarenakan adanya kepentingan manajer yang

tidak sejalan dengan pemilik.

Menurut Eisenhardt (1989) teori keagenan dilandasi oleh tiga asumsi

umum, yaitu:

1. Asumsi tentang sifat manusia

2. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi antara prinsipal dan agen.

3. Asumsi tentang informasi

Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia, setiap individu terdorong

untuk memuaskan dirinya sendiri sehingga seringnya menimbulkan konfilik

antar prinsipal dan agen. Pihak prinsipal mempunyai kepentingan untuk

meningkatkan kemakmuran perusahaannya dengan cara mengadakan

kontrak dengan agen, sedangkan agen cenderung bersifat opportunis yaitu

berusaha memenuhi kebutuhan ekonomi dan psikologinya. Agar dapat

memenuhi kontrak pihak prinsipal serta mendapatkan kompensasi yang

tinggi, manajer seringkali memanipulasi beberapa kondisi perusahaan

sehingga terlihat bahwa perusahaan sudah mencapai target.

2.1.2. Laporan Keuangan

Laporan keuangan adalah salah satu bentuk pertanggungjawaban

seorang manajer yang dilakukan setiap suatu periode tertentu. Manajer

melakukan pencatatan dari setiap transaksi-transaksi yang dilakukan

perusahaan sebagai laporan yang akan diberikan kepada pihak pemakai.

Menurut IAI (2009) tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja perusahaan, serta

perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai

Laporan keuangan yang telah disiapkan oleh manajer perusahan akan

menjadi sumber informasi utama yang akan digunakan untuk mengevaluasi

kondisi perusahaan saat ini dan untuk memperkirakan hasil operasi

perusahaan di masa depan. Dari laporan keuangan yang dibuat oleh manajer

maka para pemakai laporan dapat melihat kinerja perusahaan baik dari

kewajiban perusahaan dalam melunasi hutang-hutang perusahaan serta

ekuitas dari perusahaan

2.1.3. Manajemen Laba (Earnings Management) 2.1.3.1. Definisi Manajemen Laba

Assih dan Gudono (2000) manajemen laba diartikan

sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan

general accepted accounting principles, untuk mengarah pada suatu

tingkat yang diinginkan atas laba yang dilaporkan. Navissi (1999)

menyimpulkan bahwa penurunan laba discretionary accruals oleh

perusahaan-perusahaan manufaktur pada periode waktu tertentu

dapat digunakan untuk menaikkan harga saham perusahaan yang

bersangkutan.

Definis lain dari manajemen laba Sugiri (1998) adalah

dengan membagi manajemen laba menjadi dua, yaitu:

1. Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam arti sempit ini didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary accrual dalam menentukan besarnya laba.

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Dalam perusahaan, informasi laba merupakan sangat

penting bagi penggunanya, karena informasi laba bermanfaat untuk

menaikkan harga saham perusahaan serta untuk memperediksi hasil

usaha untuk tahun berikutnya. Sehingga membuat manajemen

perusahaan melakukan tindakan meningkatkan maupun mengurangi

laba perusahaan untuk memenuhi kebutuhan perusahaan dan

kebutuhan pribadi agar kinerjanya terlihat baik.

2.1.3.2. Motivasi Terjadinya Manajemen Laba

Healy dan Wahlen (1999) beberapa motivasi terjadinya

manajemen laba:

1. Motivasi pasar modal (capital market motivations),

Motivasi ini berhubungan dengan harga saham, dimana harga saham merupakan sumber informasi yang digunakan oleh investor untuk melihat laporan keuangan perusahaan.

2. Motivasi kontrak (contracting motivations)

Berkaitan dengan penggunaan data akuntansi dalam memonitor dan meregulasi kontrak atas perusahaan dan pihak-pihak lain yang berkepentingan (stakeholders). Secara eksplisit maupun implisit, kontrak-kontrak yang berjenis kompensasi manajemen banyak dikaitkan dengan kinerja keuangan perusahaan.

3. Motivasi regulasi (regulatory motivation)

Manajemen laba mengeksplor dua bentuk dari motivasi regulasi yaitu tentang spesifik industri dan kepercayaan. Motivasi ini digunakan untuk menghindari biaya politik.

Selain tiga motivasi terjadinya manajemen laba yang dikemukan

faktor lain yang memotivasi terjadinya manajemen laba, yaitu bonus

sheme, kontrak jangka panjang (debt covenmant), motivasi politik

(political motivation), motivasi perpajakan (taxation motivation),

pergantian CEO(chief executive officer), IPO (initial public offering), dan

mengkomunikasikan informasi pada investor.

Beberapa motivasi terjadinya manajemen laba diatas, dapat

dilihat bahwa manajemen laba dilakukan dengan cara meningkatkan laba

bersih untuk menarik perhatian investor dan menurunkan laba untuk

menghindari pembayaran pajak yang besar. Terjadi penyimpangan ini

tidak hanya dilakukan oleh pihak manajemen tetapi juga dilakukan oleh

CEO perusahaan untuk kepentingan pribadinya. Jika hal ini tidak cepat

ditangani bukan hanya perusahaan yang akan mengalami kerugian tetapi

Negara juga akan mengalami kerugian karena perusahaan melakukan

praktik laba untuk menghemat pembayaran pajak.