LAMPIRAN

Lampiran I

Daftar Populasi Sampel Perusahaan

No Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel

1 2 3 4

1 PT Astra International Tbk ASII √ √ √ √ Sampel 1 2 PT Telekomunikasi Indonesia Tbk TLKM √ √ √ √ Sampel 2 3 PT Bank Central Asia Tbk BBCA √ √ √ √ Sampel 3 4 PT Bank Mandiri (Persero) Tbk BMRI √ √ √ √ Sampel 4 5

PT Bank Rakyat Indonesia (

Persero) Tbk BBRI √ √ √ ×

6 PT Unilever Indonesia Tbk UNVR √ √ √ √ Sampel 5

7 PT HM Sampoerna Tbk HMSP √ √ √ √ Sampel 6

8 PT Perusahaan Gas Negara Tbk PGAS √ √ √ ×

9 PT Adaro Energy Tbk ADRO √ √ √ ×

10 PT United Tractors Tbk UNTR √ √ √ ×

11 PT Gudang Garam Tbk GGRM √ √ √ ×

12 PT Bank Negara Indonesia Tbk BBNI √ √ × ×

13 PT Bumi Resources Tbk BUMI √ √ √ ×

Lampiran II

Daftar Perusahaan Sampel

No Nama perusahaan Kode

perusahaan 1 PT Astra Internasional Tbk ASII 2 PT Telekomunikasi Indonesia Tbk TLKM

3 PT Bank Central Asia Tbk BBCA

4 PT Bank Mandiri (persero) Tbk BMRI

5 PT Unilever Indonesia Tbk UNVR

6 PT HM Sampoerna Tbk HMSP

7 PT Bayan Resources Tbk BYAN

Lampiran III

Daftar Rasio Keuangan Sebelum Penerapan IFRS (2010)

No Kode

Perusahaan ROA ROE DER DR9

1 ASII 0,127 0,322 1,098 0,479

2 TLKM 0,166 0,278 0,976 0,434

3 BBCA 0,026 0,274 8,498 0,893

4 BMRI 0,020 0,241 9,814 0,906

5 UNVR 0,389 0,874 1,150 0,535

6 HMSP 0,313 0,621 1,009 0,502

Lampiran IV

Daftar Rasio Keuangan Setelah Penerapan IFRS (2011)

No Kode

Perusahaan ROA ROE DER DR

1 ASII 0,137 0,313 1,024 0,506

2 TLKM 0,150 0,264 0,689 0,408

3 BBCA 0,028 0,283 8,070 0,888

4 BMRI 0,023 0,242 7,204 0,818

5 UNVR 0,397 1,077 1,848 0,649

6 HMSP 0,416 0,789 0,899 0,473

7 BYAN 0,145 0,441 1,237 0,553

Lampiran V

Statistik Deskriptif Sebelum Penerapan IFRS Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ROA sebelum 7 .020 .389 1.079 .15414 .142229

ROE sebelum 7 .241 .874 2.887 .41243 .241416

DER Sebelum 7 .976 9.814 24.360 3.48000 3.906208

DR Sebelum 7 .434 .906 4.386 .62657 .196612

Lampiran VI

Statistik Deskriptif Setelah Penerapan IFRS

Lampiran VII Tabel Kolmogorov-Smirnov Test Sebelum Penerapan IFRS

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ROA Setelah 7 .023 .416 1.296 .18514 .160378

ROE Setelah 7 .242 1.077 3.409 .48700 .322249

DER Setelah 7 .689 8.070 20.971 2.99586 3.200864

DR Setelah 7 .408 .888 4.295 .61357 .180563

One-Sample Kolmogorov-Smirnov Test

ROA sebelum ROE sebelum DER Sebelum DR Sebelum

N 7 7 7 7

Normal Parametersa Mean .15414 .41243 3.48000 .62657 Std. Deviation .142229 .241416 3.906208 .196612

Most Extreme

Differences

Absolute .290 .360 .379 .251

Positive .290 .360 .379 .251

Negative -.173 -.239 -.261 -.198

Kolmogorov-Smirnov Z .767 .953 1.004 .663

Asymp. Sig. (2-tailed) .598 .324 .266 .771

a. Test distribution is Normal.

Lampiran VIII Tabel Kolmogorov-Smirnov Test Setelah Penerapan IFRS

One-Sample Kolmogorov-Smirnov Test

ROA Setelah ROE Setelah DER Setelah DR Setelah

N 7 7 7 7

Normal Parametersa Mean .18514 .48700 2.99586 .61357 Std. Deviation .160378 .322249 3.200864 .180563

Most Extreme Differences Absolute .301 .277 .354 .203

Positive .301 .277 .354 .203

Negative -.192 -.224 -.236 -.157

Kolmogorov-Smirnov Z .796 .732 .938 .537

Asymp. Sig. (2-tailed) .550 .657 .343 .936

Lampiran IX Tabel Paired Sample T-test

Independent Samples Test

Levene's

Test for

Equality of

Variances t-test for Equality of Means

F Sig. T df

Sig. (2-tailed) Mean Difference Std. Error Difference ROA Setelah Equal variances

assumed .110 .746 .383 12 .709 .031000 .081021

Equal variances

not assumed .383 11.831 .709 .031000 .081021

ROE

Setelah

Equal variances

assumed .645 .437 .490 12 .633 .074571 .152187

Equal variances

not assumed .490 11.122 .634 .074571 .152187

DER

Setelah

Equal variances

assumed .487 .499 -.254 12 .804 -.484143 1.908776

Equal variances

not assumed -.254 11.554 .804 -.484143 1.908776

DR

Setelah

Equal variances

assumed .061 .810 -.129 12 .900 -.013000 .100895

Equal variances

Daftar Pustaka

Brigham dan Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Brigham dan Weston, 1993. Manajemen Keuangan, Edisi Ketujuh, Erlangga, Jakarta.

Choi, Frederich, D.S. Frost, Carol A. and Meek, Gary K. 1999. International Accounting, Prentice Hall, Upper Saddle River, NY.

Erlina, 2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi, 2013. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Srata Satu (S1), Medan.

Gozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Badan Penenerbit Universitas Diponegoro, Semarang.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kieso, Donald E, Jerry J. Weygant dan Terry D. Warfield, 2011. Intermediate Accounting Volume 1 IFRS Edition, John Wiley & Sons.

Lecturer PH. Diaconu Paul, 2002. Harmonization Of The International Accounting System, Academy Of Economic, Studiest Bucharest.

Nobes, C Parker, R, 2010. Comparative International Accounting, Prentice Hall, 11 th Edition, England.

Riyanto, Bambang, 1995. Dasar-Dasar Pembelanjaan Perusahaan, Yogyakarta, BEFE-Yogyakarta.

Setyasih, Huraeni dan Laksito, Herry, 2009. Analisis Perbandingan Kinerja Perusahaan Manufaktur Sesudah Merger dan Akuisisi, Perpustakaan FE UNDIP, Semarang.

Subramanyam, K.R. dan John J.Wild, 2010. Analisis Laporan Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Weston, J.Fred dan Copeland, 1992. Manajemen Keuangan, Erlangga, Jakarta. Gamayuni, Rindu Rika, 2009. Perkembangan Standar Akuntansi Keuangan

Farahmita, Aria. 2012. Analisis Faktor-Faktor Yang Mempegaruhi Kemungkinan Adopsi IFRS di Negara Berkembang. Sna.akuntansi.unikal.ac.id/…/022-AKPM-32 (22 Maret 2013)

Angkoso, Cakti Dito. 2011. Dampak Konvergensi IFRS Terhadap Kualitas Penyajian Pelaporan Keuangan. http://www.jitanzilco.com/main/.../717 dampakkon (20 Maret 2013). Elhairany. 2013. Konvergensi IFRS diIndonesia, Perkembangan dan Dampaknya

TerhadapBisnisdanAuditor.Http://elraihany.wordpress.com/2013/04/24/kon vergensi-ifrs-di-indonesia-perkembangan-dan-dampaknya-terhadap-bisnis-dan-auditor/ (2 Juni 2013)

Aminullah,dkk.KonvergensiIFRSPSAK.Http://www.google.com/url?sa=t&rct=j& q=&esrc=s&source=web&cd=7&cad=rja&ved=0CF0QFjAG&url=http%3A

%2F%2Fakuntansi.unnes.ac.id%2Fwp- content%2Fuploads%2F2010%2F10%2FKonvergensi-PSAK-

IFRS.ppt&ei=O-6tUb2-E8LqrQeyooGAAQ&usg=AFQjCNE6OVaN2b2vn7MmJu_P46ViB5zZFQ &bvm=bv.47244034,d.bmk (4 Juni 2013)

Prabowo, Arif Seno, 2012. “Analisa Pengaruh Keputusan Merger dan Akuisisi Terhadap Perubahan Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI)”, Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Rambe, Bhakti Helvi, 2012. “ Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik Yang Terdaftar di BEI”, Skripsi, jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini penulis menggunakan penelitian asosiatif kausal. Menurut Erlina (2008:34), “penelitian asosiatif kausal adalah menghubungkan dua variabel atau lebih”.

3.2 Tempat dan Waktu Penelitian

Berdasarkan jenis data yang digunakan, penulis tidak langsung mendatangi perusahaan, akan tetapi perusahaan mengunjungi situs-situs internet yang menyediakan data-data perusahaan yang dibutuhkan (www.idx.co.id) , sedangkan waktu penelitian dimulai dari bulan Maret 2013-Juni 2013.

3.3 Batasan Operasional

3.4 Definisi Operasional

Dalam penelitian ini penulis menggunakan beberapa rasio keuangan yang digunakan sebagai alat ukur kinerja keuangan perusahaan, yang digunakan sebagai variabel dependennya antara lain:

1. Return On Asset (ROA)

Rasio ini memberikan gambaran kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal dikeluarkan. Formulasi return on asset adalah sebagai berikut:

Return on asset = ���� ����� ℎ ���� �������

2. Return On Equity (ROE)

Rasio ini memberikan ukuran dan gambaran besarnya laba yang dihasilkan dari investasi modal yang dikeluarkan. Dengan kata lain rasio ini mengukur berapa rupiah keuntungan yang dihasilkan oleh modal sendiri. Formulasi return on equity adalah sebagai berikut:

Return on equity = ���� ����� ℎ

���� −���� ������� �������� ��ℎ��

3. Debt to Equity Ratio (DER)

Rasio ini memberikan gambaran kemampuan modal perusahaan untuk memenuhi kewajiban jangka panjangnya. Formulasi debt to equity ratio adalah sebagai berikut:

Debt to equity ratio = ����� ���������

4. Debt to Total Asset Ratio (DR)

Rasio ini memberikan gambaran seberapa besar persentase total dana yang berasal dari kreditur yang digunakan oleh perusahaan. Formulasinya adalah sebagai berikut:

Debt to Total Asset Ratio = ����� ��������� ����� ������

3.5 Skala Pengukuran Variabel

Pengukuran merupakan suatu proses hal mana suatu angka atau simbol dilekatkan pada karakteristik atau properti suatu stimuli sesuai dengan aturan atau prosedur yang telah ditetapkan (Gozali, 2011:3). Menurut Stevens (1946) “skala pengukuran dapat dikelompokkan menjadi empat jenis yaitu, skala nominal, ordinal, interval dan rasio”. Skala yang akan dipakai dalam penelitian ini adalah skala rasio, dimana skala rasio menurut Gozali (20011:5) adalah “ skala interval dan memiliki nilai dasar (based value) yang tidak dapat dirubah”. Menurut Erlina (2008:108) “ skala pengukuran menjadi pertimbangan peneliti untuk menentukan pemilihan metode parametrik dan nonparametrik dalam statistik inferensial”.

3.6 Populasi dan Sampel Penelitian

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Perusahaan yang dijadikan sampel dalam penelitian ini merupakan perusahaan yang telah menerapkan standar akuntansi keuangan yang telah diadopsi dari IFRS pada tahun 2009. Dari sekian banyak jumlah standar akuntansi keuangan yang telah diadopsi hanya beberapa dari standar akuntansi keuangan tersebut yang memberikan pengaruh yang signifikan pada laporan keuangan konsolidasi perusahaan. Selain itu belum semua perusahaan telah menerapkan standar akuntansi keuangan yang telah diadopsi dari IFRS. Sehingga metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representatif, sesuai dengan kriteria-kriteria yang digunakan. Kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2011 2. Perusahaan yang tergolong dalam 50 Leading companies in market

capitalization pada tahun 2011

3. Perusahaan yang telah menerapkan PSAK yang telah direvisi pada tahun 2009 dan 2010 pada laporan keuangan perusahaan dan berlaku efektif berlaku pada awal tahun 2011

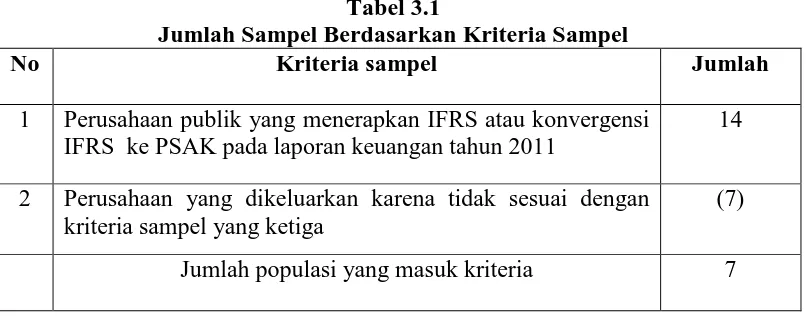

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Sampel

No Kriteria sampel Jumlah

1 Perusahaan publik yang menerapkan IFRS atau konvergensi IFRS ke PSAK pada laporan keuangan tahun 2011

14

2 Perusahaan yang dikeluarkan karena tidak sesuai dengan kriteria sampel yang ketiga

(7)

Jumlah populasi yang masuk kriteria 7

Data perusahaan yang telah menerapkan PSAK yang diadopsi dari IFRS pada laporan keuangannya pada tahun 2011 adalah sebanyak 14 perusahaan dan yag memenuhi kriteria sampel adalah sebanyak 7 perusahaan.

Tabel 3.2

Daftar Perusahaan Sampel

No Nama perusahaan Kode

perusahaan 1 PT Astra Internasional Tbk ASII 2 PT Telekomunikasi Indonesia Tbk TLKM

3 PT Bank Central Asia Tbk BBCA

4 PT Bank Mandiri (persero) Tbk BMRI

5 PT Unilever Indonesia Tbk UNVR

6 PT HM Sampoerna Tbk HMSP

7 PT Bayan Resources Tbk BYAN

3.7 Jenis Data

Dalam penelitian ini peneliti menggunakan jenis data kauntitatif, yaitu data yang berbentuk angka-angka. Data ini merupakan data sekunder yaitu data yang diperoleh secara tidak langsung ke perusahaannya. Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yait Data sekunder dalam penelitian ini adalah data laporan keuangan (financial statement) seluruh perusahaan yang menjadi sampel penelitian yang terdaftar di Bursa Efek Indonesia tahun 2010-2011.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan peneliti dalam penelitian ini adalah studi dokumentasi, yaitu dengan cara mengumpulkan data, mencatat dan mengkaji data sekunder berupa laporan keuangan perusahaan yang telah dipublikasikan selama periode pengamatan.

3.9 Teknik Analisis

3.9.1 Statistik Deskriptif

Statistik ini digunakan untuk “menginformasikan nilai minimum, maksimum, mean, standar deviasi, dan menguji apakah data berdistribusi normal atau tidak” (Wijaya, 2001:411).

3.9.2 Uji Normalitas Data

“Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak” (Wijaya, 2001:41). Pengujian normalitas dapat dilakukan dengan analisis grafik dan uji statistik melalui uji Kolmogrov-Smirnov. Sampel berdistribusi normal jika Asympotic sig > tingkat

keyakinan yang digunakan dalam pengujian, dalam hal ini adalah 95% atau

α=5%. Sebaliknya dikatakan tidak normal jika Asympotic < tingkat

keyakinan. Pengujian dalam penelitian ini menggunakan program SPSS ver 17.0. Apabila hasil uji menunjukkan sampel berdistribusi normal maka uji beda yang digunakan dalam penelitian adalah uji parametric (paired sample t-test). Tetapi apabila sampel tidak berdistribusi normal maka uji beda yang akan digunakan dalam penelitian ini adalah uji non parametrik (wilcoxon sign test).

3.9.3 Uji Hipotesis

Sementara apabila data berdistribusi tidak normal maka digunakan uji non parametrik yaitu Wilcoxon Sign Test yang lebih sesuai digunakan. Kedua model uji beda tersebut populer digunakan dalam menganalisis model penelitian pro-post atau sebelum dan sesudah. Uji beda digunakan untuk mengevaluasi perlakuan (treatment) tertentu pada satu sampel yang sama pada dua periode pengamatan yang berbeda. Pengamatan dalam penelitian ini tentu saja peristiwa penerapan IFRS pada PSAK yang mempunyai pengaruh terhadap kinerja keuangan perusahaan go public yang terdaftar di BEI.

3.9.3.1 Paired Sampel T test

Paired sampel T test atau uji T sampel berpasangan merupakan uji parametrik yang digunakan untuk menguji hipotesis sama atau tidak berbeda (HO) antara dua variabel. Data berasal dari dua pengukuraan atau dua periode pengamatan yang berbeda yang diambil dari subjek yang dipasangkan. Langkah-langkah uji paired sample t-test sebagai berikut:

a. menentukan level of significance (α = 5 %) dengan derajat kebebasan (degree of freedom) n-1,

b. menentukan t table berdasarkan derajat keyakinan sebesar 5%,

a. jika t hitung > t tabel, atau nilai probabilitas pada kolom sig.(2-tailed) < 0,05, maka ha diterima.

b. jika t hitung < t tabel, atau nilai probabilitas pada kolom sig.(2-tailed) > 0,05 maka ha ditolak.

3.9.3.2 Wilcoxon Signed Ranks Test

Uji peringkat tanda wilcoxon digunakan untuk mengevaluasi perlakuan (treatment) tertentu pada dua pengamatan, antara sebelum dan sesudah adanya perlakuan tertentu. Langkah-langkah uji wilcoxon signed ranks test sebagai berikut:

a. menentukan level of significance (α = 5 %.) dengan derajat kebebasan (degree of freedom) n-1,

b. membandingkan probabilitas (p) z-hitung dan α = 5% c. menentukan t tabel berdasarkan derajat keyakinan sebesar

5%.

Penarikan kesimpulan didasarkan pada:

a. jika z hitung > z tabel, atau nilai probabilitas pada kolom sig. (2-tailed) < 0,05 maka ha diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Penelitian

Dalam penelitian ini menggunakan data dari satu tahun sebelum dan satu tahun setelah penerapan IFRS pada masing-masing perusahaan sampel. Penelitian ini membandingkan antara rasio-rasio keuangan sebelum dan setelah perusahaan menerapkan IFRS dalam pelaporan keuangannya. Yang menjadi objek penelitian dalam penelitian ini adalah perusahaan go public yang terdaftar di BEI. Dengan menggunakan purposive sampling, data sampel perusahaan berjumlah 7 perusahaan dari 15 perusahaan yang menjadi populasi penelitian dalam penelitian ini. Sampel dalam penelitian ini terdiri dari beberapa sektor usaha, seperti sektor manufaktur, mining, automotive and components, telecommunication, dan perbankan yang telah menggunakan PSAK yang telah diadopsi dari IFRS dan berlaku efektif 1 Januari 2011.

4.2 Penerapan IFRS Pada Masing-masing Perusahaan

4.2.1 PT Astra Internasional, Tbk

PSAK NO 1 (revisi 2009), PSAK NO 4 (revisi 2009), PSAK NO 5 (revisi 2009), PSAK NO 7 (revisi 2009), dan PSAK NO 22 (revisi 2010).

Sesuai dengan PSAK NO 1 maka pada tanggal 31 Desember 2010 perusahaan telah mereklasifikasi kepentingan nonpengendali sebesar Rp 9,4 Triliun sebagai bagian dari ekuitas. PSAK NO 4 dan PSAK NO 22 memberikan panduan dalam menerapkan metode akuisisi untuk kombinasi bisnis. Perubahan signifikan yang terjadi sebagai akibat penerapan PSAK NO 4 dan 22, antara lain meliputi: semua biaya terkait akuisisi dicatat sebagai beban, pengukuran kembali kepentingan ekuitas yang dimiliki sebelumnya pada nilai wajar untuk kombinasi bisnis yan dilakukan secara bertahap, akuntansi perubahan kepemilikan entitas induk pada entitas anak yang tidak menyebabkan hilangnya pengendalian dicatat sebagai transaksi ekuitas, dan perubahan kebijakan akuntansi untuk goodwill. Goodwill diamortisasi selama 4 sampai 20 tahun dengan metode garis lurus, namun sejak Januari 2011 goodwill diuji setiap tahun untuk penurunan nilai. PSAK NO 5 mensyaratkan pengungkapan segmen operasi entitas dengan cara yang konsisten dengan pelaporan internal yang disampaikan kepada pegambil keputusan operasional. PSAK NO 7 menyempurnakan definisi dan pengungkapan untuk pihak-pihak berelasi. Standar ini berdampak pada identifikasi pihak terkait dan tambahan pengungkapan pihak-pihak berelasi.

Beberapa revisi yang dilakukan atas standar akuntansi keuangan yang digunakan dalam menyusun laporan keuangan perusahaan memberikan pengaruh signifikan atas laporan keuangan konsolodasi perusahaan, yaitu: PSAK NO 1 (revisi 2009), PSAK NO 22 (revisi 2010), dan PSAK NO 7 (revisi 2009). Pada PSAK NO 1 mengenai Penyajian Laporan Keuangan melarang penyajian penghasilan dan beban (yakni “perubahan ekuitas non-pemilik”) dalam laporan perubahan ekuitas, mengharuskan “perubahan ekuitas non-pemilik” disajikan terpisah dari perubahan ekuitas pemilik.

PSAK NO 22 mengenai Kombinasi Bisnis dengan beberapa pengaruh signifikan seperti pada tanggal 1 Januari 2011, jumlah tercatat goodwill yang diperoleh dari kombinasi bisnis masa lalu adalah sebesar

pihak-pihak berelasi dan memastikan laporan keuangan konsolidasian telah disusun menggunakan persyaratan pengungkapan yang telah direvisi.

4.2.3 PT Bank Central Asia, Tbk

Penerapan PSAK yang telah direvisi dan berlaku efektif awal tahun 2011 pada perusahaan ini memberikan pengaruh signifikan atas laporan keuangan konsolidasi perusahaan. Penerapan PSAK NO 1(revisi 2009) mengenai Penyajian Laporan Keuangan perusahaan memberikan pengaruh signifikan bagi penyajian dan pengungkapan terkait dalam laporan keuangan konsolidasian. Dimana bank dan entitas anak memilih menyajikan laporan laba rugi komprehensif dan menyajikan tambahan pengungkapan sumber estimasi ketidakpastian dan pertimbangan. Laporan keuangan konsolidasian telah disajikan berdasarkan nilai historis, kecuali untuk aset-aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual, aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan seluruh instrument derivatif yang diukur berdasarkan nilai wajar.

Selanjutnya, untuk PSAK NO 22 (revisi 2010) yang berlaku efektif tahun 2011 mengenai Kombinasi Bisnis, Bank dan entitas anak melakukan beberapa tindakan, yaitu: menghentikan amortisasi goodwill, mengeliminasi jumlah tercatat yang terkait dengan akumulasi amortisasi sehubungan dengan penurunan goodwill dan melakukan uji penurunan atas nilai goodwill. Secara umum penerapan PSAK NO 22 tidak memberikan

pengaruh signifikan atas pelaporan keuangan kecuali pengaruh terhadap goodwill, dimana bank dan entitas anak telah menghentikan amortisasi

goodwill sejak tahun 2011.

PSAK NO 7 mengenai Pengungkapan Pihak-pihak Berelasi juga mulai berlaku efektif sejak awal 2011, dimana standar ini memberikan pengaruh signifikan terhadap pelaporan keuangan. Dengan berlakunya standar ini seluruh transaksi dan dan saldo dengan pihak-pihak berelasi diungkapkan secara relevan disertai dengan rinciannya. Selain PSAK yang telah dinyatakan diatas ada beberapa PSAK yang berlaku efektif awal 2011, yaitu: PSAK NO 23 (revisi 2003) mengenai Pendapatan namun tidak memberikan pengaruh signifikan terhadap pelaporan keuangan, PSAK NO 15 (revisi 2009) mengenai Investasi pada Entitas Sosial namun tidak memberikan pengaruh signifikan terhadap pelaporan keuangan.

4.2.4 PT Bank Mandiri (Persero) Tbk.

memberikan pengaruh signifikan terhadap pelaporan keuangan, diantaranya: PSAK NO 1 (revisi 2009), PSAK NO 4 (revisi 2009), PSAK NO 5 (revisi 2009), PSAK NO 7 (revisi 2009) dan PSAK NO 25 (revisi 2009). PSAK NO 1 memberikan beberapa dampak signifikan atas perubahan dari standar akuntansi tersebut, sebagai berikut:

1. Laporan keuangan konsolidasian terdiri dari laporan posisi keuangan konsolidasian, laporan laba rugi konsolidasian, laporan laba rugi komprehensif konsolidasian, laporan perubahan ekuitas konsolidasian, laporan arus kas konsolidasian, catatan atas laporan keuangan konsolidasian, dan laporan posisi keuangan pada awal periode komparatif. 2. Kepentingan nonpengendali disajikan sebagai ekuitas, dimana

sebelumnya hak minoritas disajikan antara liabilities dan ekuitas.

3. Liabilitis pajak penghasilan badan diklasifikasikan secara terpisah dalam laporan posisi keuangan sebagai utang pajak kini, sebelumnya disajikan sebagai bagian dari akun utang pajak.

Akuntansi dan Kesalahan telah merubah beberapa kebijakan mengenai cadangan kerugian penurunan nilai aset keuangan atas kontrak jaminan keuangan dan komitmen dan cadangan kerugian penurunan nilai aset non-produktif. Untuk PSAK NO 7 mengenai Pengungkapan Pihak-pihak Berelasi, sejak awak 2011 grup telah menjadikan pemerintah sebagai pihak berelasi yang sebelumnya belum dianggap sebagai pihak berelasi. Selanjutnya untuk PSAK NO 4 mengenai Laporan Keuangan Konsolidasi dan Laporan Keuangan Tersendiri, bank menerapkannya dimana didalam laporan keuangan induk saja, penyertaan dianak perusahaan disajikan menggunakan harga perolehan yang sebelumnya disajikan dengan menggunakan metode ekuitas.

4.2.5 PT Unilever Indonesia, Tbk

dengan yang digunakan untuk tujuan pelaporan internal. PSAK NO 7 (revisi 2009) mengenai Pengungkapan Pihak-pihak Berelasi, dimana standar ini berdampak pada identifikasi pihak terkait dan tambahan pengungkapan pihak berelasi. PSAK NO 19 (revisi 2010) mengenai aset tak berwujud, dimana perseroan pada tahun 2011 menghentikan amortisasi atas aset tak berwujud berupa merek. PSAK NO 22 (revisi 2010) mengenai kombinasi bisnis yang memberikan dampak terhadap penghentian amortisasi terhadap goodwill pada awal 2011.

4.2.6 PT HM Sampoerna, Tbk

4.2.7 PT Bayan Resources, Tbk

Sejak 1 Januari 2011 grup telah menerapkan PSAK yang telah diadopsi dari IFRS yang berlaku efektif tahun 2011, beberapa diantarnya memberikan pengaruh signifikan terhadap pelaporan keuangan. Berdasarkan PSAK NO 1 entitas dapat memilih untuk menyajikan satu laporan kinerja ataupun dua laporan kinerja, dan grup memilih satu laporan kinerja (laporan laba rugi komprehensif). Untuk PSAK NO 4 memberikan dampak yang mengharuskan kepentingan nonpengendali disajikan dalam laporan posisi keuangan dalam ekuitas, terpisah dari ekuitas yang dimiliki oleh entitas induk. Sehingga pada periode Januari 2011, grup telah mereklasifikasi kepentingan nonpengendali di tahun 2010 yang sebelumnya telah dicatat di antara liabilities dan ekuitas kepada ekuitas sejumlah Rp 98.817 juta.

Berdasarkan PSAK NO 22 mengenai kombinasi bisnis menyebabkan beberapa perubahan signifikan seperti seluruh pembayaran untuk membeli bisnis dicatat sebesar nilai wajar, seluruh biaya akuisisi harus dicatat di laporan laba rugi dan goodwill atau property pertambangan tidak lagi diamortisasi.

4.2 Analisis Data Rasio Keuangan

4.2.1 Analisis Statistik Deskriptif

4.2.1.1 Statistik Deskriptif Sebelum Penerapan IFRS

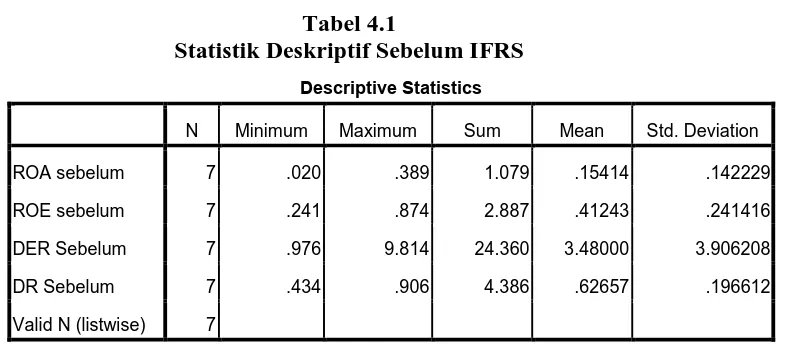

Tabel 4.1

Statistik Deskriptif Sebelum IFRS Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ROA sebelum 7 .020 .389 1.079 .15414 .142229

ROE sebelum 7 .241 .874 2.887 .41243 .241416

DER Sebelum 7 .976 9.814 24.360 3.48000 3.906208

DR Sebelum 7 .434 .906 4.386 .62657 .196612

Valid N (listwise) 7

Hasil deskriptif variabel sebelum penerapan IFRS seperti yang ditampilkan pada tabel 4.1 dapat dijelaskan sebagai berikut:

1. Nilai rata-rata ROA sebelum penerapan IFRS sebesar 0,154 dengan standar deviasi sebesar 0,142. Nilai standar deviasi yang lebih rendah dari nilai rata-rata menunjukkan adanya variasi yang rendah antara nilai maksimum dan nilai minimum. Nilai rata ROA sebesar 0,154 menunjukkan bahwa rata-rata efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki adalah sebesar 15.4% sedangkan masing-masing nilai maksimum dan minimumnya adalah sebesar 0,389 dan 0,02.

Nilai rata ROE sebesar 0,412 menunjukkan bahwa rata-rata tingkat pengembalian atas ekuitas adalah sebesar 41,2% sedangkan masing-masing nilai maksimum dan minimum adalah sebesar 0,874 dan 0,241.

3. Nilai rata-rata DER sebelum penerapan IFRS sebesar 3,48 dengan standar deviasi 3,906. Standar deviasi yang lebih besar dari dari nilai rata-rata menunjukkan adanya variasi yang besar antara nilai maksimum dan nilai minimum.

Nilai rata-rata DER sebesar 3,48 menunjukkan bahwa rata-rata tingkat hutang terhadap perusahaan adalah sebesar 3,48 kali sedangkan masing-masing nilai maksimum dan minimum adalah sebesar 9,814 dan 0,976.

4. Nilai rata-rata DR sebelum penerapan IFRS sebesar 0,626 dengan standar deviasi 0,196. Standar deviasi yang lebih rendah dari nilai rata-rata menunjukkan adanya variasi yang rendah antara nilai maksimum dan nilai minimum.

Nilai rata-rata DR sebesar 0,626 menunjukkan bahwa rata-rata tingkat total hutang terhadap total aktiva perusahaan adalah sebesar 0,626 kali sedangkan masing-masing nilai maksimum dan minimum adalah sebesar 0,906 dan 0,434.

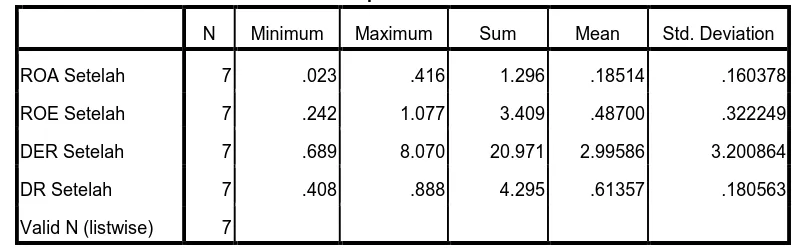

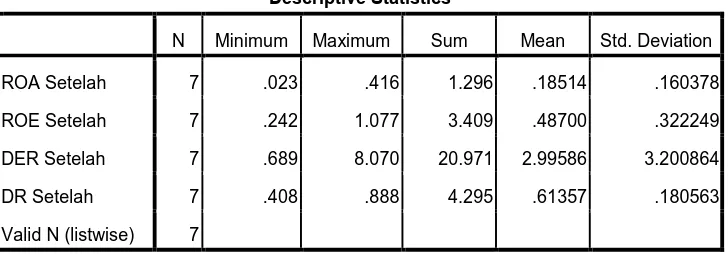

4.2.1.2 Statistik Deskriptif Setelah Penerapan IFRS

Tabel 4.2

Tabel Statistik Deskriptif Setelah IFRS

Berdasarkan tabel statistik deskriptif pada tabel 4.2 diatas dapat dijelaskan sebagai berikut:

1. Nilai rata-rata ROA setelah penerapan IFRS sebesar 0,185 dengan standar deviasi 0,160. Nilai standar deviasi yang lebih rendah dari nilai rata-rata menunjukkan adanya deviasi yang rendah antara nilai maksimum dan nilai minimum.

Nilai rata-rata ROA sebesar 0,185 menunjukkan bahwa rata-rata efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan adalah 18,5%, sedangkan masing-masing nilai maksimum dan minimum adalah 0,416 dan 0, 023.

2. Nilai rata-rata ROE setelah penerapan IFRS sebesar 0,487 dengan standar deviasi 0,322. Nilai standar deviasi yang lebih rendah dari nilai rata-rata menunjukkan adanya deviasi yang rendah antara nilai maksimum dan minimum.

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

ROA Setelah 7 .023 .416 1.296 .18514 .160378

ROE Setelah 7 .242 1.077 3.409 .48700 .322249

DER Setelah 7 .689 8.070 20.971 2.99586 3.200864

DR Setelah 7 .408 .888 4.295 .61357 .180563

Nilai rata-rata ROE sebesar 0,487 menunjukkan bahwa rata-rata tingkat pengembalian atas ekuitas sebesar 48,7%, sedangkan masing-masing nilai maksimum dan minimum adalah 1,077 dan 0,242.

3. Nilai rata-rata DER setelah penerapan IFRS sebesar 2,99 dengan standar deviasi 3,200. Nilai standar deviasi yang lebih besar dari nilai rata-rata menunjukkan adanya deviasi yang besar antara nilai maksimum dan nilai minimum.

Nilai rata-rata DER sebesar 2,99 menunjukkan bahwa tingkat rata-rata hutang terhadap ekuitas perusahaan adalah sebesar 2,99 kali, sedangkan masing-masing nilai maksimum dan minimum adalah 8,070 dan 0,689.

4. Nilai rata-rata DR setelah penerapan IFRS sebesar 0,613 dengan standar deviasi sebesar 0,180. Nilai standar deviasi yang lebih rendah dari nilai rata-rata menunjukkan adanya deviasi yang rendah antara nilai maksimum dan minimum. Nilai rata-rata DR sebesar 0,613 menunjukkan bahwa rata-rata tingkat total hutang terhadap total aktiva adalah sebesar 0,613 kali, sedangkan masing-masing nilai maksimum dan minimum adalah 0,888 dan 0,408.

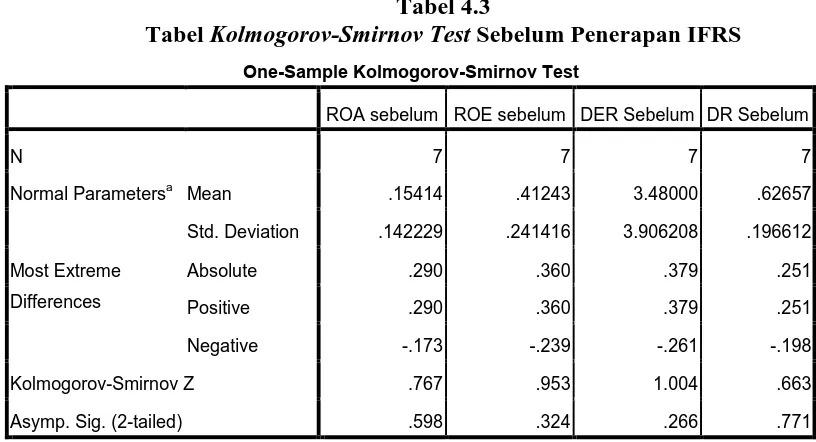

4.2.2 Uji Normalitas

merupakan metode yang umum digunakan untuk menguji normalitas data. Tujuan pengujian ini adalah untuk mengetahui apakah sampel yang digunakan dalam penelitian ini adalah berdistribusi normal atau tidak. Sampel berdistribusi normal jika Asympotic sig > tingkat keyakinan yang

digunakan dalam pengujian, yang dalam hal ini adalah 95% atau α = 5%.

Jika hasil uji menunjukkan sampel berdistribusi dengan normal maka uji beda yang akan digunakan adalah uji parametrik. Namun jika hasil uji menunjukkan sampel dengan berdistribusi tidak normal maka uji beda yang akan digunakan adalah uji non-parametrik. Hasil uji normalitas dengan Kolmogorov-Smirnov Test dapat dilihat dari tabel 4.3 dan 4.4.

Tabel 4.3

Tabel Kolmogorov-Smirnov Test Sebelum Penerapan IFRS One-Sample Kolmogorov-Smirnov Test

ROA sebelum ROE sebelum DER Sebelum DR Sebelum

N 7 7 7 7

Normal Parametersa Mean .15414 .41243 3.48000 .62657 Std. Deviation .142229 .241416 3.906208 .196612

Most Extreme

Differences

Absolute .290 .360 .379 .251

Positive .290 .360 .379 .251

Negative -.173 -.239 -.261 -.198

Kolmogorov-Smirnov Z .767 .953 1.004 .663

Asymp. Sig. (2-tailed) .598 .324 .266 .771

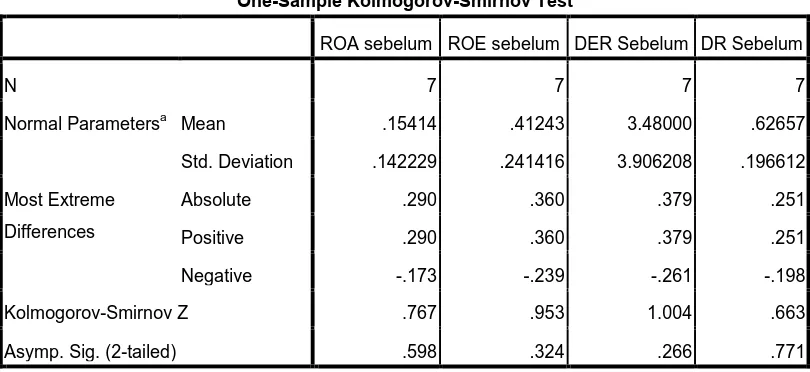

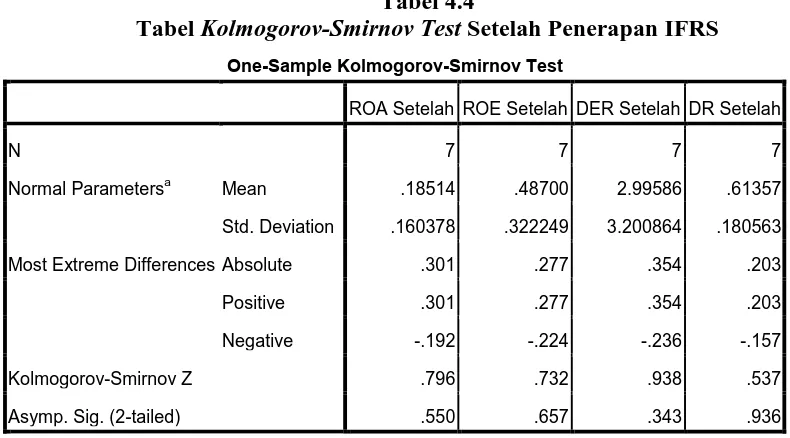

[image:34.595.117.525.403.624.2]Tabel 4.4

Tabel Kolmogorov-Smirnov Test Setelah Penerapan IFRS One-Sample Kolmogorov-Smirnov Test

ROA Setelah ROE Setelah DER Setelah DR Setelah

N 7 7 7 7

Normal Parametersa Mean .18514 .48700 2.99586 .61357 Std. Deviation .160378 .322249 3.200864 .180563

Most Extreme Differences Absolute .301 .277 .354 .203

Positive .301 .277 .354 .203

Negative -.192 -.224 -.236 -.157

Kolmogorov-Smirnov Z .796 .732 .938 .537

Asymp. Sig. (2-tailed) .550 .657 .343 .936

a. Test distribution is Normal.

Berdasarkan tabel 4.3 dan tabel 4.4 seperti yang ada diatas menunjukkan bahwa rata-rata nilai probabilitas > taraf signifikansi (α = 0,05), dari hal tersebut dapat disimpulkan data-data rasio keuangan berdistribusi normal. Karena data dalam penelitian ini normal maka metode yang digunakan adalah metode parametrik dengan uji Paired Sample T-test.

4.2.3 Uji Hipotesis

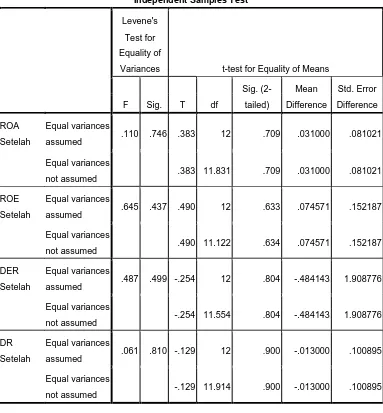

[image:35.595.125.520.120.339.2]penerapan IFRS dengan menggunakan Paired Sample T-test seperti pada tabel 4.5 berikut ini.

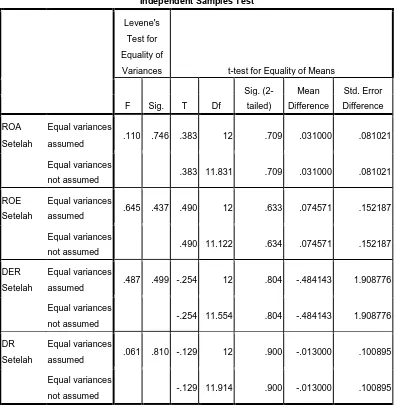

[image:36.595.132.528.237.642.2]Tabel 4.5

Tabel Paired Sample T-test

Independent Samples Test

Levene's

Test for

Equality of

Variances t-test for Equality of Means

F Sig. T Df

Sig. (2-tailed) Mean Difference Std. Error Difference ROA Setelah Equal variances

assumed .110 .746 .383 12 .709 .031000 .081021

Equal variances

not assumed .383 11.831 .709 .031000 .081021

ROE

Setelah

Equal variances

assumed .645 .437 .490 12 .633 .074571 .152187

Equal variances

not assumed .490 11.122 .634 .074571 .152187

DER

Setelah

Equal variances

assumed .487 .499 -.254 12 .804 -.484143 1.908776

Equal variances

not assumed -.254 11.554 .804 -.484143 1.908776

DR

Setelah

Equal variances

assumed .061 .810 -.129 12 .900 -.013000 .100895

Equal variances

not assumed -.129 11.914 .900 -.013000 .100895

Jika t hitung > t tabel, atau nilai probabilitas pada kolom sig.(2-tailed) < 0,05, maka h1 diterima.

Jika t hitung < t tabel, atau nilai probabilitas pada kolom sig.(2-tailed) > 0,05 maka h1 ditolak.

Berdasarkan tabel Paired Sample T-test seperti yang disajikan diatas dapat dijelaskan sebagai berikut:

1. Return On Asset (ROA)

Berdasarkan uji signifikansi pada tabel 4.5 return on asset menunjukkan t hitung sebesar 0.383 < t tabel sebesar 2,306 atau nilai probabilitas pada kolom sig (2-tailed) 0,709 > 0,05 maka H1 ditolak. Dari pengujian tersebut maka dapat disimpulkan bahwa penerapan IFRS tidak memberikan perbedaan yang signifikan sebelum dan setelah penerapan IFRS pada return on asset.

2. Return On Equity (ROE)

Berdasarkan uji signifikansi pada tabel 4.5 debt to equity ratio menunjukkan t hitung sebesar -0,254 < t tabel sebesar 2,306 atau nilai probabilitas pada kolom sig. (2-tailed) sebesar 0,804 > 0.05 maka H3 ditolak. Dari pengujian tersebut dapat disimpulkan bahwa penerapan IFRS tidak memberikan perbedaan signifikan sebelum dan setelah penerapan IFRS pada debt to equity ratio.

4. Total Debt to Total Asset Ratio (DR)

Berdasarkan uji signifikansi pada tabel 4.5 total debt to total asset ratio menunjukkan t hitung sebesar -0,129 < t tabel sebesar 2,306 atau nilai probabilitas pada kolom sig. (2-tailed) sebesar 0,900 > 0,05 maka H4 ditolak. Dari pengujian tersebut dapat disimpulkan bahwa penerapan IFRS tidak memberikan perbedaan signifikan sebelum dan setelah penerapan IFRS pada total debt to total asset ratio.

4.3 Interpretasi Hasil

1. Hasil analisis data terhadap variabel return on asset menunjukkan bahwa penerapan IFRS tidak berpengaruh signifikan, H1 tidak dapat diterima berdasarkan hasil uji Kolmogorov-Smirnov terhadap perusahaan. Hal ini menunjukkan bahwa penerapan IFRS tidak mempunyai pengaruh terhadap laba perusahaan dan aset perusahaan, meskipun setelah penerapan IFRS perusahaan menilai aset dengan menggunakan nilai wajar.

2. Hasil analisis data terhadap variabel return on equity menunjukkan bahwa penerapan IFRS tidak berpengaruh signifikan, H2 tidak dapat diterima berdasarkan hasil uji Kolmogorov-Smirnov terhadap perusahaan. Hal ini menunjukkan bahwa imbal hasil berupa profitabilitas yang dihasilkan dari ekuitas perusahaan tidak dipengaruhi oleh penerapan IFRS pada perusahaan.

3. Hasil analisis data terhadap variabel debt to equity ratio menunjukkan bahwa penerapan IFRS tidak berpengaruh signifikan, H3 tidak dapat diterima berdasarkan hasil uji Kolmogorov-Smirnov terhadap perusahaan. Hal ini menunjukkan bahwa nilai signifikansi lebih besar dari 0,05, maka dapat disimpulkan bahwa penerapan IFRS tidak mempunyai pengaruh signifikan terhadap kemampuan ekuitas perusahaan dalam menjamin kewajiban atau utang peursahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pada pengujian yang dilakukan secara parsial terhadap rasio keuangan yang digunakan dalam penelitian ini menunjukkan bahwa tidak ada variabel dalam penelitian ini yang menunjukkan adanya perbedaan yang signifikan pada variabel rasio keuangan yang digunakan pasca penerapan International Financial Reporting Standard (IFRS). Hal ini menunjukkan bahwa Penerapan IFRS yang

dalam konteks konvergensi/ harmonisasi pada perusahaan tidak begitu mempengaruhi kinerja keuangan perusahaan. Dengan begitu perusahaan tidak menanggung risiko yang besar atas penerapan IFRS yang berkaitan dengan kinerja keuangan terutama untuk profitabilitas dan solvabilitas perusahaan. Berikut penjelasan kesimpulan masing-masing rasio keuangan yang digunakan dalam penelitian:

1. Pada variabel return on asset yang diuji yang diuji secara parsial dengan metode Paired Sample T-test menunjukkan tidak ada memberikan perbedaan yang signifikan sebelum dan setelah penerapan International Financial Reporting Standard (IFRS).

2. Pada variabel return on equity yang diuji secara parsial dengan metode Paired Sample T-test menunjukkan tidak ada memberikan perbedaan yang

3. Pada variabel debt to equity ratio yang diuji secara parsial dengan menggunakan metode Paired sample T-test menunjukkan tidak ada memberikan pengaruh yang signifikan sebelum dan setelah penerapan International Financial Reporting Standard (IFRS).

4. Pada variabel total debt to total asset ratio yang di uji secara parsial dengan menggunakan metode Paired Sample T-test menunjukkan tidak ada memberikan pengaruh yang signifikan sebelum dan setelah penerapan International Financial Reporting Standard (IFRS).

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil penelitian yang lebih baik, antara lain:

1. Dalam penelitian ini hanya menganalisis kinerja keuangan dengan rasio profitabilitas (ROA dan ROE) dan rasio solvabilitas (DER dan DR), sementara masih banyak rasio keuangan yang dapat dijadikan sebagai ukuran dalam menganalisis kinerja keuangan perusahaan. Oleh karena itu, penelitian ini tidak mengambarkan keseluruhan aspek kinerja keuangan perusahaan.

tergolong 50 Leading Companies in market capitalization pada tahun 2011, sehingga penelitian ini mungkin belum bisa memberikan gambaran yang sesungguhnya karena sampel perusahaan bukanlah perusahaan sejenis, namun perusahaan go public yang terdaftar di BEI.

5.3 Saran

Peneliti memberikan saran yang dapat membangun terkait dalam penelitian ini, antara lain:

1. Bagi manajemen perusahaan, sebelum dilakukannya penerapan IFRS dalam standar akuntansi keuangan yang dipakai dalam menyusun laporan keuangan perusahaan manajemen harus melakukan persiapan yang matang. Karena konvergensi IFRS dalam PSAK dapat merubah ataupun memperbaharui standar akuntansi keuangan yang dipakai oleh manajemen dalam menyusun laporan keuangan perusahaan. Selain itu faktor keadaan ekonomi nasional juga dapat mempengaruhi konvergensi IFRS ke dalam PSAK yang nantinya dapat mempengaruhi kinerja keuangan perusahaan. 2. Bagi Investor ataupun calon Investor, penerapan IFRS dalam menyusun

laporan keuangan hendaknya menjadi bahan pertimbangan investasi, karena dengan penerapan IFRS, bahasa dan informasi keuangan perusahaan akan lebih mudah dimengerti oleh investor terutama investor asing.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 International Financial Reporting Standard (IFRS)

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard Board (IASB). Standar akuntansi internasional disusun oleh empat organisasi utama dunia, yaitu international Accounting Standard Board (IASB), European Community (EC),

International Organization of Securities Commisions (IOSCO), dan

International Federation of Accountants (IFAC).

International Accounting Standard Board (IASB) yang dahulu

bernama Accounting Standard Committee (ASC), merupakan lembaga independen yang menyusun standar akuntansi. Organisasi ini memiliki tujuan mengembangkan dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat dipahami, dan dapat diperbandingkan (Choi et al, 1999). Natawdyana (2008) menyatakan bahwa sebagian besar standar yang menjadi bagian IFRS sebelumnya merupakan International Accounting Standard (IAS).

International Financial Report Standard menurut Kieso dan Weygant

a. International Financial Reporting Standard (IFRS), standar yang diterbitkan setelah tahun 2001

b. International Accounting Standard (IAS), standar yang diterbitkan

sebelum 2001

c. Interpretation yang diterbitkan oleh International Financial Reporting Interpretation Committee (IFRIC), setelah tahun 2001

d. Interpretation yang diterbitkan oleh Standing Interpretations Committee (SIC), sebelum tahun 2001.

2.1.2 Konvergensi IFRS terhadap kualitas Laporan Keuangan

Konvergensi IFRS dapat meningkatkan kualitas informasi laporan keuangan perusahaan. Pengadopsian standar akuntansi internasional juga sangat penting dalam menjaga stabilitas perekonomian. Manfaat dari konvergensi IFRS ini diharapkan dapat mengurangi hambatan-hambatan investasi, meningkatkan transparansi perusahaan, mengurangi biaya yang terkait dengan penyusunan laporan keuangan dan mengurangi cost of capital.

Dalam perspektif kualitatif, beberapa dampak yang terjadi atas konvergensi IFRS terhadap kualitas laporan keuangan keuangan (Angkoso:2011), yaitu sebagai berikut:

1. Perubahan konsep dari Rule Based ke Principle Based

dibandingkan dan objektif, sedangkan rule based mengandung makna bahwa untuk mencapai kualitas informasi yang relevan, dapat diperbandingkan dan objektif standar akuntansi harus bersifat ketat dan rigid.

2. Peran Professional Judgement lebih dibutuhkan

Peralihan menuju Principle Based Standar mempunyai arti standar akuntansi yang kita gunakan menjadi lebih bersifat fleksibel karena aturan-aturan yang detail sudah disederhanakan ke dalam beberapa prinsip-prinsip dasar. Fleksibilitas dari IFRS inilah yang menjadikan peran Professional Judgement lebih dibutuhkan baik dalam mempersiapkan laporan keuangan maupun dalam hal pengauditan.

3. Penggunaan Fair Value Accounting

Nilai wajar adalah nilai yang mencerminkan kualitas kredit suatu instrument. Sehingga dengan adanya fair value accounting maka penyajian atas laporan keuangan untuk nilai aset dan instrumen keuangan tercatat pada nilai yang sebenarnya atau wajar sesuai dengan kondisi pasar. Dengan begitu, kualitas yang dihasilkan laporan keuangan menjadi dapat diandalkan.

4. Keterlibatan pihak ketiga dalam penyusunan laporan keuangan

Dengan adanya konvergensi IFRS, menyebabkan segala sesuatu yang berkaitan dengan penilaian dan pengukuran menjadi penting. Sehingga kebutuhan adanya pihak ketiga dalam penyusunan laporan keuangan sangat besar. Karena laporan keuangan diwajibkan untuk mengungkapkan secara menyeluruh agar transparansi menjadi suatu hal penting bagi pengguna laporan keuangan.

Alasan perlunya Standar Akuntansi Keuangan yang konvergensi dengan IFRS, diantaranya adalah sebagai berikut:

a. Meningkatkan daya banding laporan keuangan dan memberikan informasi yang berkualitas di pasar modal internasional

b. Menghilangkan hambatan arus modal internasional dengan mengurangi perbedaan dalam ketentuan pelaporan keuangan

c. Mengurangi biaya pelaporan keuangan bagi perusahaan multinasional dan biaya untuk menganalisis laporan keuangan bagi para analis

d. Meningkatkan kualitas pelaporan keuangan menuju “best practice” 2.1.3 Manfaat dan Tujuan penggunaan IFRS

International Financial Reporting Standard (IFRS) adalah suatu

Manfaat dari adanya suatu standar akuntansi global dan kualitas akuntansi (Siregar, 2012:11) adalah sebagai berikut:

a. Pasar modal menjadi global dan investasi dapat bergerak diseluruh dunia tanpa ada hambatan berarti. Standar pelaporan keuangan berkualitas tinggi yang digunakan secara konsisten diseluruh dunia akan memperbaiki efisiensi alokasi lokal

b. Investor dapat membuat keputusan yang lebih baik

c. Perusahaan-perusahaan dapat memperbaiki proses pengambilan keputusan yang lebih baik mengenai merger dan akuisisi

d. Gagasan terbaik yang timbul dari aktivitas pembuatan standar dapat disebarkan dalam mengembangkan standar global yang berkualitas tinggi.

Tujuan IFRS (Siregar, 2012:12) adalah memastikan bahwa laporan keuangan intern perusahaan untuk periode-periode yang dimaksudkan dalam laporan keuangan tahunan, mengandung informasi berkualitas tinggi yang:

1. Transparan bagi pengguna dan dapat dibandingkan sepanjang periode yang disajikan

2. Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan IFRS

3. Dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para pengguna.

2.1.4 Rintangan dalam Proses Harmonisasi / Konvergensi IFRS pada Standar Akuntansi Keuangan

bidaang akuntansi pada berbagai Negara, dan (c) Perbedaan sistem politik dan ekonomi pada tiap-tiap Negara.”

Menurut Lecturer Ph. Diaconu Paul (2002), hambatan dalam menuju harmonisasi adalah: “(a) Nasionalisme tiap-tiap negara, (b) Perbedaan sistem pemerintahan pada tiap-tiap negara, (c) Perbedaan kepentingan antara perusahaan multinasional dengan perusahaan nasional yang sangat mempengaruhi proses harmonisasi antar negara, dan (d) Tingginya biaya untuk merubah prinsip”.

2.1.5 Penerapan International Financial Reporting Standard (IFRS) dan Kendala yang Dihadapi

Dampak globalisasi yang semakin kuat dan berimbas kepada pasar investasi menjadikan pihak yang terlibat berupaya untuk menyamakan atau menyeragamkan bahasa yang digunakan dalam berinvestasi (bahasa pelaporan keuangan dan standar keuangan). Standar pelaporan keuangan dan standar akuntansi adalah standar yang dapat diterima dan dipahami oleh masyarakat secara global, sehingga diperlukan standar yang sama diseluruh dunia. Untuk saat sekarang ini standar yang diakui secara global adalah International Financial Reporting Standard (IFRS), sehingga konvergensi

IFRS di Indonesia harus didukung secara penuh agar Indonesia memperoleh pengakuan maksimal dari komunitas internasional khususnya di mata investor asing (global). Dengan adanya adopsi IFRS akan mempermudah

penerapan suatu standar internasional akan meningkatkan kepercayaan internasional untuk berinvestasi di Indonesia.

Namun penerapan International Financial Reporting Standard (IFRS) bukanlah hal yang mudah untuk diwujudkan di Indonesia, ada tiga tahapan yang perlu dilakukan dalam konvergensi IFRS ke dalam PSAK. Tahapan pertama merupakan tahap adopsi yang dilakukan sejak tahun 2008 sampai 2011, tahapan kedua merupakan tahapan persiapan akhir sebelum implementasi IFRS, dan tahapan ketiga adalah tahapan implementasi yang

dimulai sejak tahun 2012. Berkaitan dengan tahap adopsi, ada beberapa kendala yang dihadapi, sebagai berikut:

1. Kurangya perhatian dan partisipasi dari pihak-pihak yang berkepentingan dalam setiap exposure draft hearing PSAK yang baru diberlakukan oleh DSAK. Dimana DSAK adalah perumus standar akuntansi keuangan yang ada di Indonesia.

2. Kondisi perundang-undangan yang belum tentu sinkron dengan IFRS, dimana banyak terdapat perundang-undangan yang kurang mendukung terhadap standar akuntansi dan pelaporan keuangan. Misalnya standar internasional memperbolehkan untuk melakukan revaluation model dalam mencatat PPE (Property, Plant, and

Equipment) namun sistem ini bertentangan dengan sistem

tahunnya. Dengan demikian perusahaan akan enggan menerapkan revaluation model dalam mencatat PPE perusahaan.

3. Kurang siapnya SDM dan dunia pendidikan di Indonesia

IFRS merupakan alat yang mempermudah untuk melakukan investasi dan yang menggunakan alat tersebut adalah tidak lain manusia itu sendiri yang dibantu dengan teknologi informasi. Salah satu kelemahan SDM di Indonesia adalah kesulitan dalam menerjemahkan IFRS, karena dalam menerjemahkan dan memahami IFRS membutuhkan waktu yang tidak singkat.

Implementasi International Financial Reporting Standard (IFRS) menurut Elraihany (2013) memberikan dampak positif dan negatif bagi dunia bisnis dan jasa audit di Indonesia, sebagai berikut:

1. Terbukanya akses ke pendanaan internasional karena laporan keuangan akan lebih mudah dikomunikasikan ke investor global. 2. Meningkatkan relevansi laporan keuangan karena standar IFRS

banyak menggunakan nilai wajar.

3. Kinerja keuangan (laporan laba rugi) akan lebih fluktuatif jika harga-harga fluktuatif.

4. Semakin sulitnya dalam hal Income Smoothing dengan adanya balance sheet approach dan fair value.

5. Dengan Principle Based Standard mungkin menyebabkan perbandingan laporan keuangan menjadi sedikit menurun yakni bila penggunaan professional judgement ditumpangi dengan kepentingan untuk mengatur laba (earning management).

6. Penggunaan off balance sheet menjadi semakin terbatas.

Perubahan standar akuntansi, dan interpretasi yang berlaku efektif sejak tanggal 1 Januari 2011:

• PSAK NO 1 (revisi 2009) - Penyajian Laporan Keuangan • PSAK NO 2 (revisi 2009) - Laporan Arus Kas

• PSAK NO 3 (revisi 2010) – Laporan Keuangan Interim • PSAK NO 4 (Revisi 2009) – Laporan Keuangan

Konsolidasian dan Laporan Keuangan Tersendiri • PSAK NO 5 (revisi 2009) – Segmen Operasi

• PSAK NO 7 (revisi 2010) - Pengungkapan Pihak-pihak Berelasi

• PSAK NO 8 (revisi 2010) – Peristiwa Setelah Akhir Pelaporan

• PSAK NO 12 (revisi 2009) – Bagian Partisipasi dalam Ventura Bersama

• PSAK NO 15 (revisi 2009) – Investasi dalam Entitas Asosiasi

• PSAK NO 19 (revisi 2010) – Aset tak Berwujud • PSAK NO 22 (revisi 2010) – Kombinasi Bisnis • PSAK NO 23 (revisi 2010) – Pendapatan

• PSAK NO 25 (revisi 2009) – Kebijakan Akuntansi, Perubahan Estimasi, dan Kesalahan

• PSAK NO 57 (revisi 2009) – Provisi, Liabilitis Kontingensi, dan Aset kontingensi

• PSAK NO 58 (revisi 2009) – Aset Tidak Lancar yang Dilmiliki untuk Dijual dan Operasi yang Dihentikan

• ISAK NO 7 (revisi 2009) – Konsolidasi Entitas Bertujuan Khusus

• ISAK NO 9 – Perubahan atas Liabilitis Purna Operasi, Liabilitis Restorasi, dan Liablitis Serupa

• ISAK NO 10 – Program Loyalitas Pelanggan

• ISAK NO 11 – Distribusi Aset Non-kas Kepada Pemilik • ISAK NO 12 – Pengendalian Bersama Entitas – Kontribusi

non Moneter oleh Venturer

• ISAK NO 14 – Aset tidak Berwujud- Biaya situs web

• ISAK NO 17 – Laporan keuangan Interim dan Penurunan Nilai.

Untuk yang berlaku efektif pada tahun 2012, perubahan standar akuntansi dan interpretasinya adalah sebagai berikut:

• PSAK 10 (revisi 2010) – Pengaruh Perubahan Nilai Tukar Valuta Asing

• PSAK 18 (revisi 2010) – Akuntansi dan pelaporan Program Manfaat Purnakarya

• PSAK 24 (revisi 2010) - Imbalan Kerja • PSAK 26 (revisi 2011) – Biaya Pinjaman

• PSAK 28 (revisi 2010) – Akuntansi untuk Asuransi Kerugian

• PSAK 30 (revisi 2011) – Sewa

• PSAK 33 (revisi 2010) – Akuntansi untuk Pertambangan • PSAK 34 (revisi 2010) – Kontrak Kontruksi

• PSAK 36 (revisi 2010) – Akuntansi Asuransi Jiwa

• PSAK 38 (revisi 2011) – Kombinasi Bisnis Entitas Sepengendali

• PSAK 45 (revisi 2010) – Laporan Keuangan untuk Organisasi Nirlaba

• PSAK 46 (reevisi 2010) – Pajak Penghasilan

• PSAK 50 (revisi 2010) – Instrumen Keuangan: Penyajian • PSAK 53 (revisi 2010) – Pembayaran Berbasisi Saham • PSAK 55 (revisi 2011) – Instrumen Keuangan: Pengakuan

dan Pengukuran

• PSAK 56 (revisi 2011) – Laba Per Saham

• PSAK 61 (revisi 2010) – Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah

• PSAK 62 (revisi 2010) – Kontrak Asuransi

• PSAK 63 – Pelaporan Keuangan dalam Ekonomi Hiper Inflasi

• PSAK 64 (revisi 2010) – Eksplorasi dan Evaluasi Sumber Alam

• ISAK 13 – Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri

• ISAK 15 – Batas Aset imbalan Pasti, Persyaratan Minimum, dan Interaksinya

• ISAK 16 – Pengelolaan Jasa Konsensi

• ISAK 18 – Bantuan Pemerintah- Tidak Ada Relasi Spesifik dengan Aktivitas Operasi

• ISAK 19 – Penerapan Pendekatan Penyajian Kembali pada PSAK 63

• ISAK 20 – Pajak Penghasilan-Perubahan Dalam Status Pajak Entitas atau Para Pemegang Sahamnya

• ISAK 22 – Perjanjian Konsesi Jasa: Pengungkapan • ISAK 23 – Sewa Operasi-Insentif

• ISAK 24 – Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk legal Sewa

• ISAK 26 – Penilaian Ulang Derivatif Melekat.

Permasalahan atau Kendala yang Dihadapi Dalam Implementasi International Financial Reporting Standard (IFRS) menurut (Aminullah

dkk: 2010) adalah sebagai berikut:

1. Translasi Standar Internasional

Penerjemahan IFRS merupakan salah satu kendala yang harus dihadapi dalam implementasi IFRS, hal itu disebabkan oleh: IFRS menggunakan kalimat bahasa Inggris yang panjang, ketidakkonsistenan dalam penggunaan istilah, penggunaan istilah yang sama dalam konsep yang berbeda, penggunaan istilah yang tidak terdapat padanan dalam terjemahannya, dan keterbatasan pendanaan untuk penerjemahan.

2. Ketidaksesuaian Standar Internasional dengan Hukum Nasional Pada sebagian negara, standar akuntansi sebagai bagian dari hukum nasional dan ditulis dalam bahasa hukum. Disisi lain, standar akuntansi internasional tidak ditulis dengan bahasa hukum sehingga harus diubah oleh dewan standar masing-masing negara. Selain itu terdapat transaksi-transaksi yang diatur hukum nasional berbeda dengan yang diatur standar internasional.

3. Struktur dan Kompleksitas Standar Internasional

Adanya kekhawatiran bahwa standar internasional akan semakin kompleks dan rule-based approach. Dimana standar mengatur secara detil setiap transaksi sehingga penyusun laporan keuangan harus mengikuti langkah pencatatannya. Sedangkan penerapan standar sebaiknya menggunakan principles-based approach, dimana standar hanya mengatur prinsip pengakuan, pengukuran, dan pencatatan suatu transaksi. 4. Frekuensi Perubahan dan Kompleksitas Standar Internasional

2.1.6 Kinerja Keuangan

Menurut Kurniawan berdasarkan teori keuangan modern (dikutip dari Sudarsaman 1999:246) menyatakan keputusan-keputusan manajemen ditujukan untuk meningkatkan kemakmuran pemegang saham dan meningkatkan nilai perusahaan. Dalam hal ini, penerapan IFRS dalam Standar Akuntansi Keuangan akan berpengaruh pada kinerja keuangan perusahaan. Sehingga manajemen perusahaan harus menentukan SAK yang memberikan pengaruh signifikan terhadap kinerja keuangan, baik yang memberikan pengaruh positif maupun pengaruh negatif terhadap kinerja keuangan perusahaan.

dinyatakan oleh Brigham dan Houston, baik rasio solvabilitas, rasio aktivitas, maupun rasio profitabilitas.

Dengan analisis rasio diharapkan dapat memberikan gambaran hubungan keuangan perusahaan baik laporan posisi keuangan maupun laporan laba rugi komprehensif perusahaan. Lebih lanjut rasio keuangan yang digunakan dalam analisis pengaruh penerapan IFRS terhadap kinerja keuangan dalam penelitian ini adalah rasio solvabilitas dan rasio profitabilitas.

1. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Profitabilitas menurut Brigham dan Houston (2001:89) adalah “hasil bersih dari serangkaian kebijakan dan keputusan. Rasio profitabilitas (profitability ratio) adalah sekelompok rasio yang memperlihatkan

pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi “. Rasio profitabilitas yang digunakan dalam penelitian ini adalah:

a. Return On Asset (ROA)

menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal dikeluarkan dari analisis.

Menurut Brigham dan Houston (2001:90) return on asset adalah “merupakan rasio laba bersih terhadap total aktiva yang digunakan untuk mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak”. Lebih lanjut Riyanto (1995:335) menyatakan rate return on asset adalah “ kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi dan saham).

b. Return On Equity (ROE)

ROE merupakan bentuk dari rasio profitabilitas yang digunakan untuk mengukur besarnya laba yang dihasilkan dari investasi modal yang dikeluarkan. Return on equity menurut Brigham dan Houston (2001:91) adalah “rasio yang digunakan untuk mengukur pengembalian atas saham ekuitas saham biasa (return on equity), atau tingkat pengembalian atas investasi pemegang saham”.

2. Rasio Solvabilitas

jauh aktiva perusahaan dibiayai oleh hutang”. Lebih lanjut, menurut Weston dan Copelan (1992:227) “rasio-rasio leverage digunakan untuk mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditor perusahaan, yang tentu saja mengandung beberapa implikasi”.

Perusahaan dengan rasio leverage yang rendah memiliki risiko rugi yang lebih kecil jika kondisi ekonomi sedang menurun, tetapi juga memiliki hasil pengembalian yang lebih rendah jika kondisi ekonomi sedang membaik. Sebaliknya, perusahaan dengan rasio leverage yang tinggi memiliki risiko rugi yang besar, tetapi juga memiliki kesempatan untuk memperoleh laba yang tinggi. Rasio leverage yang digunakan dalam penelitian ini adalah debt to equity ratio dan debt to total aset ratio. Menurut Riyanto (1995:333) debt to equity ratio “digunakan untuk mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang”. Debt to Total Asset Ratio atau yang sering disebut rasio utang (debt ratio) menurut Brigham dan Houston (2001:86) adalah rasio yang “mengukur persentase dana yang disediakan oleh kreditur”.

likuidasi. Namun disisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan oleh pemegang saham. Menurut Weston dan Brigham (1993:118) “jika rasio utang terlalu tinggi, terdapat satu bahaya kurang bertanggung jawabnya pemlik. Bagian pemilik dapat menjadi begitu kecil sehingga mereka akan terdorong melakukan kegiatan spekulasi, bila hal itu berhasil, akan memberi laba yang sungguh besar kepada pemilik”.

[image:61.595.110.516.350.736.2]2.1.7 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti (tahun) Judul Penelitian Variabel yang Diteliti Hasil Penelitian

1 Rindu Rika Gamayuni (2009) Perkembangan standar akuntansi keuangan Indonesia menuju International Financial Reporting Standard IFRS, PSAK, adopsi sepenuhnya, kebijakan akuntansi, sistem pajak

2 Aria Farahmita (2012) Analisis faktor-faktor yang mempengaruhi kemungkinan adopsi IFRS di negara berkembang International Accounting Standard, IFRS, pengaturan standar,

Hasil regresi menunjukkan bahwa hanya kualitas regulator yang secara positif signifikan mempengaruhi kemungkinan adopsi IFRS di negara berkembang. Riset ini tidak berhasil membuktikan adanya pengaruh tingkat pertumbuhan ekonomi, tingkat pendidikan, keterbukaan ekonomi, perkembangan pasar modal dan perlindungan

investor terhadap kemungkinan adopsi IFRS di

negara berkembang. 3 Bakti

Helvi Rambe (2012) Analisis pengaruh merger dan akuisisi terhadap kinerja perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI). Merger dan akuisisi, kinerja keuangan, wilcoxon signed rank test, paired sample T test.

pengujian yang dilakukan secara serentak terhadap seluruh rasio keuangan yang digunakan dalam penelitian ini menujukkan tidak ada perbedaan yang signifikan. Untuk pengujian yang dilakukan secara parsial menunjukkan hampir seluruh

variabel-variabel yang digunakan dalam penelitian ini, menunjukkan tidak ada perbedaan yang signifikan pada variabel rasio keuangan yang digunakan pasca merger dan akuisisi.

4 Dian Rohaeni dan Titik Aryati (2012) Pengaruh konvergensi IFRS terhadap income smoothing dengan kualitas audit sebagai variabel moderisasi. IFRS, income smoothing, audit quality, big 4 auditor, non big4 auditor.

2.2 Kerangka Konseptual

Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi internasional atau International Financial Reporting Standard (IFRS). Standar Akuntansi di Indonesia yang berlaku saat ini

mengacu pada US GAAP (United Stated Generally Accepted Accounting Principle), namun pada beberapa pasal sudah mengadopsi IFRS yang sifatnya

harmonisasi. Adopsi yang dilakukan Indonesia saat ini belum menyeluruh, baru sebagian (harmonisasi). Era globalisasi saat ini memang menuntut adanya suatu standar akuntansi internasional yang digunakan disetiap negara, atau diperlukannya sebuah harmonisasi standar akuntansi internasional dengan tujuan agar laporan keuangan dapat diperbandingkan, mempermudah dalam melakukan analisis kompetitif dan hubungan baik dengan pelanggan, supplier, investor dan kreditor.

Pengadopsian standar akuntansi internasional ke dalam standar akuntansi domestik bertujuan mengahsilkan laporan keuangan yang memiliki tingkat kredibilitas yang tinggi, persyaratan akan item-item pengungkapan akan semakin tinggi sehingga nilai perusahaan akan semakin tinggi pula, manajemen akan memiliki tingkat akuntabilitas tinggi dalam menjalankan perusahaan, laporan keuangan perusahaan menghasilkan informasi yang relevan dan akurat dan laporan keuangan akan lebih dapat diperbandingkan dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan (Petreski, 2005).

Keuangan yang berlaku di Indonesia akan berpengaruh terhadap kinerja keuangan perusahaan yang telah menerapkan IFRS (SAK yang telah diadopsi dari IFRS) dalam menyusun laporan keuangannya. Kinerja keuangan suatu perusahaan dapat dilihat dari analisis rasio profitabilitas, rasio likuiditas, rasio solvabilitas maupun rasio aktivitas.

Gambar 2.1 Kerangka Konseptual

2.3 Hipotesis

Berdasarkan tinjauan literatur diatas mengenai kinerja keuangan perusahaan sebelum dan setelah penerapan IFRS, maka hipotesis yang dapat dibuat dalam penelitian ini adalah:

H1: Tingkat Return On Asset (ROA) mempunyai perbedaan yang signifikan sebelum dan setelah penerapan IFRS.

Sebelum penerapan IFRS

(X1)

Setelah penerapan IFRS

(X2)

Kinerja perusahaan

Return On Asset, Return On Equity, Debt to Equity Ratio, Debt to Total Asset Ratio.

Kinerja perusahaan

H2: Tingkat Return On Equity (ROE) mempunyai perbedaan yang signifikan sebelum dan setelah penerapan IFRS.

H3: Tingkat Debt to Equity Ratio (DER) mempunyai perbedaan yang signifikan sebelum dan setelah penerapan IFRS.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Tujuan laporan keuangan adalah menyediakan informasi perusahaan mengenai posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan perusahaan, dimana informasi ini sangat diperlukan oleh pihak-pihak yang berkepentingan dalam membuat keputusan. Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungan. Informasi kinerja keuangan perusahaan, terutama profitablitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi perubahan posisi keuangan perusahaan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama periode pelaporan. Semua informasi yang berkaitan dengan laporan keuangan sangat diperlukan bagi pihak-pihak yang berkepentingan pada perusahaan, baik itu pihak eksternal maupun pihak internal perusahaan.

Indonesia, konvergensi IFRS dengan Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan hal yang sangat penting untuk menjamin daya saing perusahaan nasional didalam persaingan global. Sejak Ikatan Akuntan Indonesia (IAI) mendeklarasikan rencana Indonesia untuk melakukan konvergensi terhadap IFRS dalam pengaturan standar akuntansi keuangan pada tahun 2008, Pernyataan Standar Akuntansi Keuangan mengalami banyak perubahan yang disesuaikan dengan International Financial Reporting Standard (IFRS). Adapun posisi IFRS yang telah diadopsi ke PSAK sejak tahun 2009 hingga tahun 2011 sebagai upaya konvergensi adalah sebagai berikut:

Tabel 1.1

RS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2009

1. IFRS 2 Share-based payment

2. IFRS 4 Insurance contracts

3. IFRS 5 Non-current assets held for sale and discontinued operations

4. IFRS 6 Exploration for and evaluation of mineral resources 5. IFRS 7 Financial instruments: disclosures

6. IAS 1 Presentation of financial statements

7. IAS 27 Consolidated and separate financial statements 8. IAS 28 Investment in associates

9. IFRS 3 Bussiness combination

10.IFRS 8 Segment reporting

11.IAS 8 Accounting policies, changes in accounting estimates and errors

12.IAS 12 Income taxes

13.IAS 21 The effects of changes in foreign exchanges rates 14.IAS 26 Accounting and reporting by retirement benefit plans 15.IAS 31 Interests in joint ventures

16.IAS 36 Impairment of assets

Tabel 1.2

IFRS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2010 1. IAS 7 Cash flow statement

2. IAS 20 Accounting for government grants and disclosure of government assistance

3. IAS 24 Related party disclosures

4. IAS 29 Financial reporting in hyperinflationary economies 5. IAS 33 Earning per share

[image:68.595.160.516.120.272.2]6. IAS 34 Interim financial reporting 7. IAS 41 Agriculture

Tabel 1.3

IFRS/IAS yang sudah diadopsi ke dalam PSAK pada tahun 2011 1. IAS 40 Investment property

2. IAS 16 Property, plant and equipment 3. IAS 23 Borrowing costs

4. IAS 39 Financial instruments: recognition and measurement

International federation of accountants (IFAC) mengungkapkan bahwa

standar akuntansi interna