Lampiran 1

Daftar Perusahaan Manufaktur Periode 2010-2013

No. Kode Nama Perusahaan Kriteria Sampel

43 IGAR Champion Pasific Indonesia Tbk X

88 SRIL Sri Rejeki Isman Tbk x x X

98 SCCO Supreme Cable Manufacturing and Commerce Tbk

115 ULTJ Ultrajaya Milk Industry and Trading Company Tbk

127 SIDO Industri Jamu dan Farmasi Sido Muncul Tbk

X X X

128 SQBI Taisho Phamaceutical Indonesia Tbk X

131 MRAT Mustika Ratu Tbk X

132 TCID Mandom Indonesia Tbk 19

133 UNVR Unilever Indonesia Tbk X

134 KDSI Kedawung Setia Industrial Tbk X

135 KICI Kedaung Indag Can Tbk 20

Lampiran 2 Hasil Uji Chow

Redundant Fixed Effects Tests Pool: POOL01

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 17.905742 (20,60) 0.0000 Cross-section Chi-square 163.078571 20 0.0000

Cross-section fixed effects test equation: Dependent Variable: DER?

Method: Panel Least Squares Date: 04/04/16 Time: 22:37 Sample: 2010 2013

Included observations: 4 Cross-sections included: 21

Total pool (balanced) observations: 84

Variable Coefficient Std. Error t-Statistic Prob.

C -222.8670 253.8373 -0.877992 0.3826 FCF? -1.11E-06 2.51E-07 -4.432695 0.0000 MOWNS? 2.231482 2.538551 0.879038 0.3820 INST? 2.233852 2.538476 0.879997 0.3815

Lampiran 3 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Pool: POOL01

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.781412 3 0.6190

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

FCF? -0.098253 -0.105743 0.000316 0.6737 MOWNS? 0.666535 0.539169 0.138108 0.7318 INST? 0.691738 0.555187 0.145787 0.7206

Cross-section random effects test equation: Dependent Variable: DER?

Method: Panel Least Squares Date: 03/28/16 Time: 12:50 Sample: 2010 2013

Included observations: 4 Cross-sections included: 21

Total pool (balanced) observations: 84

Variable Coefficient Std. Error t-Statistic Prob.

C -6841.185 13264.71 -0.515743 0.6079 FCF? 0.098253 0.032684 3.006115 0.0039 MOWNS? 0.666535 1.321428 0.504405 0.6158 INST? 0.691738 1.326923 0.521310 0.6041

Effects Specification

Cross-section fixed (dummy variables)

Lampiran 4

Hasil Estimasi Random Effect Model (REM)

Dependent Variable: DER?

Method: Pooled EGLS (Cross-section random effects) Date: 03/28/16 Time: 12:48

Sample: 2010 2013 Included observations: 4 Cross-sections included: 21

Total pool (balanced) observations: 84

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C -5483.961 12705.59 -0.431618 0.6672 FCF? 0.105743 0.027419 3.856490 0.0002 MOWNS? 0.539169 1.268095 0.425180 0.6718 INST? 0.055187 0.020803 0.436879 0.0364 Random Effects (Cross)

Cross-section random 56.45987 0.8267

Idiosyncratic random 25.85046 0.1733

Weighted Statistics

Unweighted Statistics

R-squared 0.230266 Mean dependent var 76.64286 Sum squared resid 287197.9 Durbin-Watson stat 0.230090

DAFTAR PUSTAKA

Djabid, Abdullah W, 2009.”Kebijakan Dividen dan Struktur Kepemilikan Terhadap Kebijakan Utang: Sebuah Perspektif Agency Theory”, Universitas Khairun Ternate, Ternate. Jurnal Keuangan dan Perbankan, Vol. 13, hal 249-259.

Faisal, Muhammad, 2004.”Analisis Pengaruh Free Cash Flow, Set Kesempatan Investasi, kepemilikan Manajerial, dan Ukuran Perusahaan Terhadap Kenijakan Hutang”, Universitas Diponegoro, Semarang.

Firyanni, Bertha Gusti, 2008.”Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham Terhadap Kebijakan Hutang dengan Investment Opportunity Set Sebagai Variabel Moderating”, Universitas Negeri Padang, Padang.

Gujarati N. Damodar, Dawn C. Porter, 2012,”Dasar-Dasar Manajemen Keuangan”, Penerbit Salemba Empat.

Husnan, Suad dan Enny Pudjiastuti, 1994.”Dasar-Dasar Manajeemen”. Unit Penerbit dan Percetakan (UPP) – AMP YKPN, Yogyakarta.

Jensen, M, 1986.”Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers, America, Review 76, 323-329.

Keown J.,Arthur, David F. Scott Jr., John D. Martin, Petty, 2000.”Dasar-dasar Manajemen Keuangan”. Diterjemahkan Chaerul D Djakman dan Dwi Sulistyorini. Penerbit Salemba Empat, Jakarta.

Koch, Edward T., et al, 2008. The Complete Ideal’s Guides: Investing, Edisi Ketiga. Prenada, Jakarta.

Nasrizal et al, 2010.”Analisis Pengaruh Free Cash Flow, Kebijakan Dividen, kepemilikan Saham Manajerial, Kepemilikan Saham Konstitusional Terhadap Kebijakan Utang”, Universitas Riau, Pekanbaru.

Noviana, Nur Lailiyah, 2013. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal pada Bank Persero. Skripsi: Jakarta, Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Pawestri, Pramudita, 2010.”Analisis Pengaruh Free Cash Flow dan Manajerial Ownership Terhadap Kebijakan Utang Perusahaan: Sebuah Prespektif pada Agency Theory”, Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya.

Putri, Rizka dan Ratih Handayani, 2009.”Pengaruh Kepemilikan Manajerial, Kepemilikan Konstitusional, Dividen, Pertumbuhan perusahaan, Free Cash Flow, dan Profitabilitas Terhadap Kebijakan Utang Perusahaan”, STIE Trisakti. Jurnal Bisnis dan Akuntansi, Vol.11, No.3 hal 189-207.

Rosadi, Dedi, 2011.”Analisis Ekonometrika & Runtun Waktu Terapan dengan R”, Penerbit Andi, Yogyakarta.

Setia, Lukas Atmaja, 2008.”Teori & Praktik Manajemen Keuangan”. Penerbit Andi, Yogyakarta.

Setiana, Esa dan Reffina Sibagariang, 2013.”Pengaruh Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Utang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”, Unversitas Negeri Medan, Medan. Jurnal Telaah Akuntansi, Vol.15 hal 16-33.

Susanti, 2013.”Analisis Variabel-Variabel Yang Mempengaruhi Kebijakan Utang Perusahaan”, Universitas Negeri Surabaya, Surabaya. Jurnal Ilmu Manajemen, Vol.1, No.3 hal 798-814.

BAB III

METODE PENELITIAN

Penelitian ini bertujuan untuk menjelaskan hubungan atau pengaruh suatu variabel terhadap variabel lain. Untuk melihat dan membuktikan pengaruh free cash flow, kepemilikan manajerial dan kepemilikan institusional sebagai variabel independen terhadap kebijakan utang.

3.1 Definisi Operasional Variabel 3.1.1 Variabel dependen

Variabel dependen pada penelitian ini adalah kebijakan utang (Debt to Equity Ratio) yang dihitung dengan membagi total liabilities dengan total equity pada tahun t. Secara matematis Debt to Equity Ratio diformulasikan sebagai berikut :

Debt to Equity to Ratio = ���������������

�����������

3.1.2 Variabel independen

a. Free cash flow / aliran kas bebas

Free cash flow merupakan kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada asset tetap (Ross et al, 2000) yang dikutip dari Putri dan Handayani, 2009. Free cash flow dihitung dengan menggunakan rumus yaitu :

FCFit = AKOit – PMit Keterangan :

FCFit = Free Cash Flow

Aliran kas operasi adalah kas yang berasal dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih pada asset tetap bersih akhir periode dikurangi asset tetap bersih pada awal periode. Sedangkan modal kerja bersih adalah selisih antara jumlah asset tetap lancar dengan utang pada tahun yang sama.

b. Struktur kepemilikan saham

Struktur kepemilikan saham dikelompokkan menjadi dua bagian yaitu kepemilikan manajerial dan kepemilikan institusional.

• Kepemilikan manajerial / managerial ownership

Kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pihak manajemen. Kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan peruahaan (direktur dan komisaris). Variabel ini diberi simbol MOWNS.

• Kepemilikan institusional / institusional ownership

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2013. Penentuan sampel menggunakan teknik purposive sampling, dengan beberapa kriteria pemilihan, yaitu :

1. Perusahaan terdaftar dalam Bursa Efek Indonesia pada akhir tahun 2013, 2. Perusahaan telah menyampaikan laporan keuangan secara berturut-turut dari

tahun 2010 sampai dengan tahun 2013,

3. Perusahaan memiliki data kepemilikan manajerial, 4. Perusahaan memiliki data kepemilikan institusional.

Berdasarkan kriteria-kriteria diatas, maka perusahaan-perusahaan yang memenuhi kriteria untuk dijadikan sampel adalah:

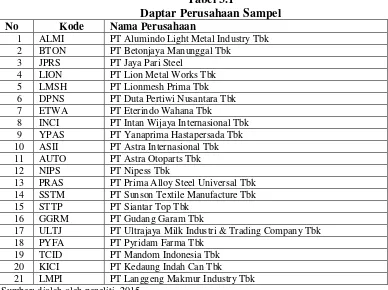

Tabel 3.1

Daptar Perusahaan Sampel

No Kode Nama Perusahaan

1 ALMI PT Alumindo Light Metal Industry Tbk

2 BTON PT Betonjaya Manunggal Tbk

3 JPRS PT Jaya Pari Steel

4 LION PT Lion Metal Works Tbk

5 LMSH PT Lionmesh Prima Tbk

6 DPNS PT Duta Pertiwi Nusantara Tbk

7 ETWA PT Eterindo Wahana Tbk

8 INCI PT Intan Wijaya Internasional Tbk 9 YPAS PT Yanaprima Hastapersada Tbk 10 ASII PT Astra Internasional Tbk 11 AUTO PT Astra Otoparts Tbk

12 NIPS PT Nipess Tbk

13 PRAS PT Prima Alloy Steel Universal Tbk 14 SSTM PT Sunson Textile Manufacture Tbk

15 STTP PT Siantar Top Tbk

16 GGRM PT Gudang Garam Tbk

17 ULTJ PT Ultrajaya Milk Industri & Trading Company Tbk

18 PYFA PT Pyridam Farma Tbk

19 TCID PT Mandom Indonesia Tbk

20 KICI PT Kedaung Indah Can Tbk

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu perusahaan-perusahaan manufaktur periode 2010 sampai 2013 yang terdaftar pada Bursa Efek Indonesia. Data diperoleh dari situs resmi Bursa Efek Indonesia

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji.

Penelitian ini menggunakan data panel, yaitu penggabungan data antara cross section dan time series. Sehingga jumlah observasi yang dilakukan sebanyak 84 data, yaitu jumlah data time series sebanyak 4 tahun dikalikan dengan banyaknya perusahaan yang diobservasi yaitu 21 perusahaan.

3.5 Metode Analisis

3.5.1 Analisis Regresi Panel

Metode yang digunakan dalam penelitian ini adalah Uji Regresi Panel, yang merupakan gabungan antara data cross section dan time series. Menurut Agus Widarjono (dalam Noviana, 2013:67) ada beberapa keuntungan yang diperoleh dengan menggunakan data panel. Pertama, data panel yang merupakan gabungan dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan Degree Of Freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted variable).

Dalam mengestimasi parameter dari persamaan dengan data panel, ada tiga model persamaan yang dapat dibuat, yaitu:

1. Ordinary Least Square (OLS)

2. Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

3. Random Effect Model (REM)

Pada model ini, perbedaan antar individu terdapat di error term dari persamaan. Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang time series dan cross section.

Oleh karena ada dua metode yang sesuai untuk data panel, beberapa pakar ekonometrika membuat kesimpulan dari pembuktian untuk menentukan metode apa yang paling sesuai untuk digunakan, yaitu:

1. Jika jumlah runtun waktu lebih besar dibandingkan jumlah individu, maka disarankan untuk menggunakan metode FEM,

2. Jika jumlah runtun waktu lebih sedikit dibandingkan jumlah individu, maka disarankan untuk menggunakan metode REM.

menggunakan model commont effect dan fixed effect terlebih dahulu kemudian dibuat hipotesis untuk diuji,. Hipotesis tersebut adalah sebagai berikut:

�0 : maka digunakan model commont effect (model pool)

�� : maka digunakan model fixed effect dan dilanjut uji Hausman

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji Chow adalah sebagai berikut:

1. Jika nilai probability F ≥ 0,05 artinya �0 diterima ; maka model commont effect.

2. Jika nilai probability F < 0,05 artinya �0 ditolak ; maka model fixed effect, dan dilanjutkan dengan uji Hausman untuk memilih apakah menggunakan model fixed effect atau model random effect.

Selanjutnya untuk menguji Hausman test data juga diregresikan dengan model random effect, kemudian dibandingkan antara fixed effect dan random effect dengan membuat hipotesis:

�0 : maka, model random effect �� : maka, model fixed effect

Pedoman yang digunakan dalam pengambilan kesimpulan uji Hausman adalah sebagai berikut:

1. Jika nilai probability Chi-square ≥ 0,05, maka �0 diterima, yang artinya model random effect.

Berdasarkan kesimpulan dari pembuktian diatas, maka penelitian ini menggunakan Random Effect Model (REM), dengan modelnya yaitu:

DEBT = α + β1FCF + β2MOWNS + β3INST + ε

Keterangan :

DEBT : ratio debt to equity FCF : ratio free cash flow

MOWNS : persentase kepemilikan saham oleh manajerial

INST : persentase kepemilikan saham oleh

institusional

ε : error term

3.5.2 Uji signifikansi

Uji t digunakan untuk melihat signifikansi dari pengaruh variabel bebas secara individual terhadap variabel terikat, dengan asumsi variabel bebas yang lain konstan. Tanda (+) dan (-) menunjukkan arah hubungan yang terjadi, apakah perubahan variabel terikat searah (positif) dengan perubahan variabel bebas atau berlawanan arah (negatif). Untuk menentukan t-tabel ditentukan tingkat signifikan 5% dengan derajat kebebasan df = (n – k – 1) dimana n adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan kriteria uji sebagai berikut :

BAB IV

ANALISIS HASIL PENELITIAN

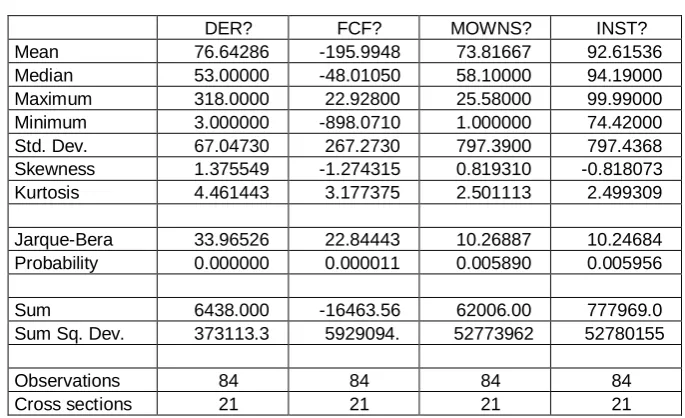

4.1 Analisis Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Table 4.1 dibawah ini adalah statistic deskriptif dari variabel-variabel penelitian. Nilai minimum, median, maksimum, rata-rata, standar deviasi dari masing-masing variabel, secara rinci dapat dilihat pada table 4.1 berikut.

Table 4.1

Hasil analisis deskriptif diatas menunjukkan bahwa jumlah observasi penelitian ini adalah 84, dengan cross section sebanyak 21 perusahaan dan tahun amatan 2010 sampai 2013.

50 %). PT Alumindo Light Metal Industry Tbk (ALMI) tahun 2013 memiliki nilai DER paling tinggi yaitu 318 %. Perusahaan PT Jaya Pari Steel (JPRS) memiliki nilai DER paling terendah yaitu 3 % pada tahun 2013 dan tergolong DER yang aman.

Untuk variabel free cash flow, PT Eterindo Wahana Tbk (ETWA) pada tahun 2011 memiliki free cash flow atau arus kas bebas paling tinggi yaitu 22.928, sedangkan PT Siantar Top Tbk (STTP) tahun 2013 memiliki free cash flow paling terendah yaitu -898.071. Free cash flow untuk rata-rata perusahaan secara keseluruhan adalah -195.994.

Kepemilikan manajerial (MOWNS) yang paling tinggi dimiliki oleh perusahaan PT Lionmesh Prima Tbk (LMSH) yaitu sebesar 25.58 %. Sedangkan kepemilikan manejerial paling rendah dimiliki oleh perusahaan PT Langgeng Makmur Industry Tbk (LMPI) yaitu sebesar 0.01%. Sebaliknya, kepemilikan institusional (INST) yang paling tinggi dimiliki oleh perusahaan PT Langgeng Makmur Industry Tbk (LMPI) yaitu sebesar 99.99 % dan INST yang paling rendah dimiliki oleh perusahaan PT Lionmesh Prima Tbk (LMSH) yaitu sebesar 74.42%.

4.2 Analisis Regresi Data Panel

Dalam analisis data panel yang dilakukan, yang berfungsi sebagai variabel terikat adalah kebijakan utang (DER), sedangkan variabel bebasnya adalah free cash flow (FCF), kepemilikan manjerial (MOWNS), dan kepemilikan institusional (INST). Pada bab III, sudah ditentukan bahwa metode yang sesuai untuk digunakan pada penellitian ini yaitu menggunakan Random Effect Model (REM). Untuk lebih memastikan apakah pemilihan model Random Effect Model (REM) tepat, maka akan dilakukan uji Chow test.

Tabel 4.2 Hasil Uji Chow

Effects Test Statistic d.f. Prob.

Cross-section F 17.905742 (20,60) 0.0000 Cross-section Chi-square 163.078571 20 0.0000

Didapat bahwa Prob. untuk uji F dan Chi-square bernilai 0,0000 yang berarti lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa �0 ditolak, maka model yang terpilih adalah model fixed effect dan dilanjutkan dengan uji Hausman.

Table 4.3 Hasil Uji Hausman

Correlated Random Effects - Hausman Test

Pool: POOL01

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.781412 3 0.6190

Berdasarkan hasil uji Hausman yang dilakukan, diperoleh nilai chi-square correlated random effect adalah sebesar 1,78 dengan probabilitas signifikansi 0,61. Hasil ini menunjukkan bahwa nilai probabilitas 0,61 ≥ 0,05, sehingga model estimasi yang dipakai yaitu Random Effect Model (REM).

4.3 Hasil Estimasi Random Effect Model (REM)

Berdasarkan hasil regresi data panel dengan menggunakan program eviews, maka diperoleh hasil estimasi sebagai berikut:

Table 4.4

Hasil Estimasi Random Effect Model

Variable Coefficient Std. Error t-Statistic Prob. C -5483.961 12705.59 -0.431618 0.6672 FCF? 0.105743 0.027419 3.856490 0.0002 MOWNS? 0.539169 1.268095 0.425180 0.6718 INST? 0.055187 0.020803 0.436879 0.0364

1. Free cash flow (FCF)

Free cash flow adalah kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak digunakan untuk modal usaha atau inestasi. Penelitian ini untuk membuktikan apakah free cash flow berpengaruh terhadap kebijakan perusahaan mengenai utang.

yang tersissa menjadi kecil. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Bertha Firyanni Gusti (2008) bahwa free cash flow berhubungan positif dan signifikan terhadap kebijakan utang. Hasil ini konsisten dengan penelitian yang dilakukan oleh Rizka Putri (2009) yang menyatakan bahwa free cash flow mempunyai pengaruh yang signifikan dengan kebijakan utang.

2. Kepemilikan manajerial (MOWNS)

Kepemilikan manajerial merupakan persentase kepemilikan saham pada perusahaan oleh komisaris dan direktur beserta anggotanya. Kepemilikan manajerial berpengaruh terhadap kebijakan perusahaan mengenai utang, karena dengan adanya saham yang dimilki oleh manajemen akan mensejajarkan kepentingan manajemen dengan pemegang saham sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian apabila keputusan yang diambil salah terutama keputusan mengenai utang. Dengan demikian penelitian ini untuk membuktikan apakah kepemilikan manajerial berpengaruh terhadap kepijakan utang perusahaan.

kepemilikan saham oleh manajemen tidak mampu mempengaruhi kebijakan utang perusahaan. Hasil yang tidak signifikan dari penelitian ini kemungkinan disebabkan oleh masih rendahnya kepemilikan saham oleh pihak manajerial dibandingkan dengan kelompok lainnya dalam perusahaan dan keputusan mengenai utang tidak sepenuhnya dilakukan oleh pihak manajemen. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Rizka Putri (2009), Pramudita (2010), dan Abdullah (2009) yang menyatakan bahwa kepemilikan manajeria tidak berpengaruh signifikan terhadap kebijakan utang.

3. Kepemilikan institusional (INST)

Kepemilikan institusional adalah persentase kepemilikan saham pada perusahaan oleh investor institusional misalnya perusahaan asuransi, bank serta institusi yang lain. Dengan adanya investor intitusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen terutama dalam pengambilan keputusan mengenai utang.

Hasil dari estimasi diatas sedikit berbeda dengan hasil estimasi REM sebelumnya yakni pada t statistic yang berubah, namun keputusan masih tetap sama, yaitu:

- Free cash flow (FCF) mempunyai pengaruh positif dan signifikan terhadap kebijakan utang.

- Kepemilikan manajerial (MOWNS) mempunyai pengaruh yang positif dan tidak signifikan terhadap kebijakan utang

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat disimpulkan bahwa:

1. Free cash flow (FCF) mempunyai pengaruh positif dan signifikan terhadap kebijakan utang.

2. Kepemilikan manajerial (MOWNS) mempunyai pengaruh yang positf dan tidak signifikan terhadap kebijakan utang

3. Kepemilikan institusional (INST) mempunyai pengaruh yang positif dan signifikan terhadap kebijjakan utang.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, dapat diberikan saran atau masukan sebagai berikut:

1. Penelitian ini hanya terfokus pada tiga variabel bebas (free cash flow, kepemilikan manajerial, dan kepemilikan institusional). Padahal variabel yang terkait dengan kebijakan utang suatu perusahaan relatif banyak, sehingga kemungkinan akan didapat kesimpulan yang berbeda. Disarankan untuk penelitian selanjutnya memperluas model dengan menambah variabel-variabel bebas lainnya yang lebih mampu menjelaskan variabel-variabel kebijakan utang sebagai variabel terikat.

BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Pendanaan

Keputusan pendanaan merupakan satu kebijakan yang sangat penting bagi perusahaan, hal ini karena menyangkut perolehan sumber dana untuk kegiatan operasi perusahaan. Ada dua sumber dana berasal, yaitu dana yang berasal dari eksternal dan dana yang berasal dari internal perusahaan. Dana yang berasal dari sumber eksternal dapat diperoleh melalui utang dan penerbitan saham. Teori struktur modal dari Miller dan Modligiani dalam Setia (2008) berpendapat bahwa dengan asumsi tidak ada pajak, bankruptcy cost, tidak adanya informasi asimetris antara pihak manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi yang efisien, maka value yang bisa diraih oleh perusahaan tidak terkait dengan bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi tentang ketiadaan pajak, utang dapat menghemat pajak yang dibayar.

muncul dari utang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham.

Pembiayaan dengan utang memiliki tiga implikasi penting, yaitu :

1. Memperolah dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

2. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan margin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan maka resiko perusahaan sebagian besar ada pada kreditur.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding dengan pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar.

manajer. Para manajer mempunyai kecenderungan untuk konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat yang penuh dari kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang dikeluarkan tersebut.

Menurut Handayani dalam Rizka Putri (2009), bahwa penyebab konflik antara manajer dengan pemegang saham diantaranya adalah membuat keputusan yang berkaitan dengan aktivitas pencarian dana (financing decision). Konflik ini dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang berbeda tersebut, namun akan menimbulkan biaya juga yang disebut agency cost.

Ada beberapa alternatif untuk mengurangi agency cost, yaitu:

1. Menurunkan agency cost dari free cash flow akan mengurangi sumber-sumber discreationary, khususnya aliran kas dibawah konrol manajemen (Jensen, 1986 dalam Pramudita Pawestri, 2010).

2. Meningkatkan dividend payout ratio.

3. Meningkatkan pendanaan dengan utang. Peningkatan utang akan menurunkan besarnya konflik antara pihak manajemen dengan pemegang saham. Meningkatkan kepemilikan saham perusahaan oleh manajemen (Jensen dan Mackling, 1976 dalam Pramudita Pawestri, 2010).

2.2 Free Cash Flow

membayar dividen, atau mengembangkan operasi perusahaan (Koch, Edward T.,et al 2008). Jensen, 1986 mendefinisikan free cash flow adalah aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) positif yang didiskontokan pada tingkat biaya modal yang relevan. Free cash flow inilah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer.

Faisal (2004) membuktikan bahwa free cash flow mempunyai pengaruh signifikan terhadap kebijakan perusahaan. Ini berarti bahwa free cash flow yang tinggi mempengaruhi jumlah penggunaan utang yang tinggi pula.Jadi dengan adanya free cash flow yang memadai diharapkan mampu mempengaruhi kebijakan yang diambil khususnya mengenai utang. Free cash flow yang tersedia mencerminkan kemampuan perusahaan dalam membayar utangnya. Semakin tinggi free cash flow yang tersedia maka perusahaan dinilai semakin mampu untuk membayar utangnya sehingga memungkinkan perusahaan untuk menggunakan utang yang tinggi.

2.3 Kepemilikan Manajerial (Managerial Ownership)

Kepemilikan manajerial merupakan persentase kepemilikan saham oleh pihak manajerial. Kepemilikan manajerial akan dapat mensejajarkan kepentingan manajemen dengan pemegang saham sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian jika keputusan yang diambil salah terutama pada pengambilan keputusan mengenai utang.

manajer sekaligus pemegang saham tidak ingin perusahaan dalam keadaan kesulitan keuangan bahkan mengalami kebangkrutan. Keadaan ini akan merugikan baik sebagai manajer atau sebagai pemegang saham. Sebagai manajer akan kehilangan insentif dan sebagai pemegang saham akan kehilangan return ataupun dana yang diinvestasikan (Pithaloka 2009 dalam Susanti 2013). Kepemilikan manajerial dirumuskan sebagai berikut:

Kepemilikan Manajerial = �����ℎ��ℎ�����������

�������ℎ��������� x 100%

2.4 Kepemilikan Institusional (Institusional Ownership)

Kepemilikan institusional merupakan persentase kepemilikan saham oleh investor-investor institusional seperti perusahaan investasi, bank, perusahaan asuransi maupun berupa kepemilikan lembaga dan perusahaan-perushaan lain. Kepemilikan ini mewakili sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Jadi dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja perusahaan.

Hal ini berarti semakin besar persentase saham yang dimiliki oleh investor institusional akan menyebabkan usaha monitoring menjadi semakin efektif karena dapat mengendalikan perilaku opportunistik yang dilakukan oleh para manajer. Tindakan monitoring tersebut akan mengurangi biaya keagenan karena memungkinkan perusahaan menggunakan tingkat utang yang lebih rendah. Kepemilikan institusional dirumuskan sebagai berikut:

Kepemilikan Institusional = �����ℎ��ℎ���������������

2.5 Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh variabel-variabel yang mempengaruhi kebijakan utang dapat dilihat pada tabel berikut ini :

Tabel 2.1

Ringkasan Penelitian Terdahulu

agency theory terhadap

kebijakan utang, Kepemilikan institusional tidak berpengaruh signifikan terhadap kebijakan utang.

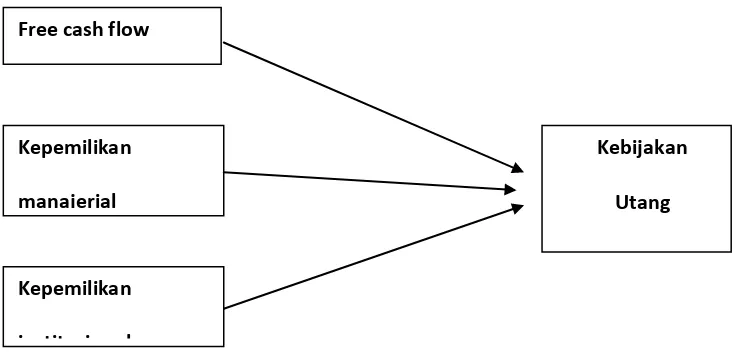

2.6 Kerangka Konseptual

Kerangka konseptual dari penelitian ini dapat digambarkan sebagai berikut: Gambar 2.1

Kerangka konseptual

Kebijakan utang dapat dipengaruhi dengan mempertimbangkan beberapa hal, diantaranya dapat dilihat dari besar kecilnya free cash flow, kepemilikan manajerial, dan kepemilikan institusional. Penelitian Firiany (2008) menunjukkan bahwa free cash flow berpengaruh positif terhadap kebijakan utang perusahaan. Sejalan dengan penelitian yang dilakukan Faisal (2004), bahwa free cash flow berhubungan positif dengan level utang. Free cash flow mempunyai pengaruh

Free cash flow

Kebijakan

Utang Kepemilikan

manajerial

Kepemilikan

yang signifikan dalam pertimbanganpengambilan keputusan. Semakin tinggi free cash flow maka perusahaan dapat menggunakan utang yang tinggi pula.

Semakin besar persentase kepemilikan manajerial dalam suatu perusahaan, maka manajer tersebut akan merasakan langsung dampak dari pengambilan keputusan yang dibuatnya sebagai salah satu pemegang saham perusahaan. Susanti (2013), Putri (2009), Pawestri (2010) menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan utang. Hal itu disebabkan karena rendahnya kepemilikan saham oleh manajer dibandingkan dengan kelompok lainnya dalam perusahaan sehingga manajer tidak dapat mengambil keputusan berdasarkan atas keinginannya sendiri.

2.7 Hipotesis Penelitian

Berdasarkan dari perumusan masalah dan landasan teori yang dikemukakan sebelumnya, maka peneliti mengajukan hipotesis sebagai berikut: H1 : Free cash flow berpengaruh terhadap kebijakan utang perusahaan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan memerlukan dana yang besar untuk dapat tumbuh. Dana tersebut dapat diperoleh dari sumber yang berbeda yaitu dari dalam (internal) ataupun dari luar (eksternal). Sumber dana internal berasal dari laba ditahan sedangkan sumber dana eksternal berasal dari para kreditur dalam bentuk utang dan pemilik yang disebut modal. Kebijakan utang perusahaan merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan (dana) dari pihak ketiga untuk membiayai aktivitas operasional maupun aktivitas investasi perusahaan. Utang tersebut harus dibayarkan kembali pada waktu tertentu disertai dengan bunga yang ditetapkan sendiri oleh pihak kreditur. Besar kecilnya utang yang akan digunakan untuk mendanai perusahaan diputuskan oleh pihak perusahaan melalui kebijakan utang.

menggunakan kelebihan dana yang ada untuk investasi pada proyek-proyek yang menguntungkan karena pada masa yang akan datang akan menambah insentif bagi manajer. Para manajer mempunyai kecenderungan untuk melakukan konsumsi dan perilaku opportunistik karena mereka menerima manfaat yang penuh dari kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang dikeluarkan tersebut. Dengan kata lain manajer lebih mementingkan kepentingan pribadinya.

Dengan adanya utang dapat digunakan untuk mengendalikan penggunaan free cash flow (aliran kas bebas) yang berlebihan oleh manajer. Dengan demikian perusahaan dapat menghindari investasi yang sia-sia karena ketika utang meningkat maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokoknya secara periodik, sehingga dana yang tersisa menjadi kecil.

Semakin besar free cash flow yang tersedia maka semakin besar kemampuan perusahaan untuk membayar utangnya. Jadi saat perusahaan memiliki free cash flow yang memadaimaka pihak manajemen perusahaan dapat mengambil kebijakan untuk menggunakan utang yang lebih tinggi dalam mendanai perusahaannya.

Kepemilikan manajerial merupakan persentase kepemilikan saham oleh pihak manajerial. Kepemilikan manajerial akan dapat mensejajarkan kepentingan antara manajemen dengan pemegang saham. Dengan adanya kepemilikan manajerial dalam perusahaan diharapkan mampu membuat manajemen bekerja lebih giat dan bertindak hati-hati terhadap keputusan yang akan diambilnya.

Kepemilikan institusional merupakan persentase kepemilikan saham oleh investor-investor institusional seperti perusahaan investasi, bank, perusahaan asuransi maupun berupa kepemilikan lembaga dan perusahaan-perusahaan lain. Dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Semakin besar persentase saham yang dimiliki pihak institusional akan menyebabkan usaha monitoring juga akan semakin efektif.

manajerial tidak berpengaruh terhadap kebijakan utang, kepemilikan institusional tidak berpengaruh terhadap kebijakan utang.

Berdasarkan penelitian terdahulu, adanya perbedaan hasil penelitian yang menimbulkan kesenjangan penelitian (gap research), maka penulis tertarik melakukan penelitian ini untuk menutupi kesenjangan penelitian tersebut. Untuk memberikan gambaran pada masyarakat bahwa faktor-faktor yang mempengaruhi kebijakan utang dalam suatu perusahaan menjadi sangat penting untuk diidentifikasi dan dikaji. Mengingat banyaknya faktor yang mempengaruhi kebijakan utang, maka penelitian ini mengangkat isu tentang : (1) Pengaruh free cash flow terhadap kebijakan utang (2) Pengaruh kepemilikan manajerial terhadap kebijakan utang (3) Pengaruh kepemilikan institusional terhadap kebijakan utang. Ketiga faktor-faktor tersebut digunakan mengingat pada hasil-hasil penelitian terdahulu, terdapat perbedaan arah hasil temuan penelitian.

Berdasarkan latar belakang yang telah diuraikan diatas, maka judul yang diambil dalam penelitian adalah “ANALISIS PENGARUH FREE CASH

FLOW DAN STRUKTUR KEPEMILIKAN SAHAM TERHADAP

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah free cash flow berpengaruh terhadap kebijakan utang pada perusahaan manufaktur?

2. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan utang pada perusahaan manufaktur?

3. Apakah kepemilikan institusional berpengaruh terhadap kebijakan utang pada perusahaan manufaktur?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dibuat, maka yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh free cash flow terhadap kebijakan utang pada perusahaan manufaktur.

2. Untuk mengetahui pengaruh kepemilikan manajerial terhadap kebijakan utang pada perusahaan manufaktur.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan yaitu :

1. Memberikan kontribusi praktis bagi perusahaan dalam pengambilan keputusan mengenai utang.

2. Penelitian ini diharapkan dapat memberikan kontribusi bagi penelitian di masa yang akan datang khususnya yang berkaitan dengan pengaruh free cash flow dan struktur kepemilikan saham terhadap kebijakan utang perusahaan. 3. Memberikan pengetahuan serta wawasan kepada penulis dan juga pembaca

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Free Cash Flow (FCF), kepemilikan manajerial (MOWNS) dan kepemilikan institusional (INST) terhadap Kebijakan utang (DER) pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013.

Sampel dalam penelitian ini berjumlah 21 perusahaan yang dipilih dengan tehnik purposive sampling. Jenis data pada penelitian ini adalah data sekunder

yang diperolah dari website BEI yaitu

digunakan adalah pengolahan model regresi data panel, tepatnya metode Random Effect Model (REM), dengan menggunakan program eviews untuk mengolah datanya.

Hasil Estimasi data panel menunjukkan bahwa, free cash flow dan kepemilikan institusional berpengaruh signifikan terhadap kebijakan utang, sedangkan kepemilikan manajerial mempunyai pengaruh yang positif dan tidak signifikan terhadap kebijakan utang.

ABSTRACT

The purpose of this study is to analyze the effect of free cash flow, insider ownership and insider institutional to debt policy in the companies manufacture registre in Bursa Efek Indonesia in 2013.

This research use 8 selected companies choosed by sampling purposive method. The data type is secondary data which is collected from BEI’s

website,

Model (REM) by eviews.

The panel data estimation result partially indicate that, free cash flow and insider institutional are significantly have effect on debt policy, while insider ownership has positive effect and significant have to debt policy.

Keywords : free cash flow, insider ownership,insider institutional, debt policy,

SKRIPSI

ANALISIS PENGARUH FREE CASH FLOW DAN STRUKTUR KEPEMILIKAN SAHAM TERHADAP KEBIJAKAN UTANG PADA

PERUSAHAAN MANUFAKTUR DI INDONESIA

OLEH :

HERBET SIBAGARIANG 100501012

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Free Cash Flow (FCF), kepemilikan manajerial (MOWNS) dan kepemilikan institusional (INST) terhadap Kebijakan utang (DER) pada perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013.

Sampel dalam penelitian ini berjumlah 21 perusahaan yang dipilih dengan tehnik purposive sampling. Jenis data pada penelitian ini adalah data sekunder

yang diperolah dari website BEI yaitu

digunakan adalah pengolahan model regresi data panel, tepatnya metode Random Effect Model (REM), dengan menggunakan program eviews untuk mengolah datanya.

Hasil Estimasi data panel menunjukkan bahwa, free cash flow dan kepemilikan institusional berpengaruh signifikan terhadap kebijakan utang, sedangkan kepemilikan manajerial mempunyai pengaruh yang positif dan tidak signifikan terhadap kebijakan utang.

ABSTRACT

The purpose of this study is to analyze the effect of free cash flow, insider ownership and insider institutional to debt policy in the companies manufacture registre in Bursa Efek Indonesia in 2013.

This research use 8 selected companies choosed by sampling purposive method. The data type is secondary data which is collected from BEI’s

website,

Model (REM) by eviews.

The panel data estimation result partially indicate that, free cash flow and insider institutional are significantly have effect on debt policy, while insider ownership has positive effect and significant have to debt policy.

Keywords : free cash flow, insider ownership,insider institutional, debt policy,

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatNya yang diberikan kepada penulis, sehingga penulis dapat menyelasaikan skripsi berjudul “Analisis Pengaruh Free Cash Flow Dan Struktur Kepemilikan Saham Terhadap Kebijakan Utang Pada Perusahaan Manufaktur Di Indonesia“ ini.

Dalam penulisan skripsi ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada semua pihak yang telah ikut membantu didalam memberikan bimbingan, motivasi dan saran kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

Untuk itu, penulis mengucapkan terima kasih kepada :

1. Kedua Orangtua penulis, saya ingin mengucapkan terima kasih banyak atas dukungan, semangat, perhatian, dan bantuan materil yang diberikan kepada penulis dalam menyelesaikan perkuliahan dan skripsi ini.

2. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemenn Ekonomi Pembangunan dan Bapak Drs. Syahrir Hakim Nasution sebagai sekretaris departemen ekonomi pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

S-sekretaris Program studi S-1 ekonomi pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Syarief Fauzie, SE, M.Ak, Ak sebagai Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan sehingga skripsi ini dapat terselesaikan.

6. Bapak Wahyu Ario Pratomo, SE, M.Ec dan ibu Dra. Raina Linda Sari, M.Si sebagai Dosen Pembanding yang telah banyak memberikan petunjuk, saran dan kritik yang membangun pada penulis.

7. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi USU yang selama ini telah mendidik dan membimbing penulis dengan baik.

8. Seluruh teman-teman di Ekonomi Pembangunan angkatan 2010 dan pihak-pihak yang telah banyak membantu baik secara langsung ataupun tidak langsung dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya skripsi ini masih memiliki kekurangan maupun keterbatasan dalam penyusunannya. Oleh karena itu, saran dan kritik diharapakan oleh penulis guna memperbaiki kekurangan yang ada. Semoga skripsi ini bisa bermanfaat, serta dapat menambah ilmu pengetahuan kita semua.

Medan, 06-04-2016 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Kebijakan Pendanaan ... 7

2.2 Free Cash Flow... 9

2.3 Kepemilikan Manajerial (Managerial Ownership)... 10

2.4 Kepemilikan Institusional (Institusional Ownership) ... 11

2.5 Penelitian Terdahulu ... 12

2.6 Kerangka Konseptual ... 13

2.7 Hipotesis Penelitian ... 15

BAB III METODE PENELITIAN 3.1 Definisi Operasional ... 16

BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Deskriptif ... 24

4.2 Analisis Regresi Data Panel ... 26

DAFTAR TABEL

No. Tabel Judul

Hal

2.1 Ringkasan Penelitian Terdahulu ... 11

3.1 Daftar Sampel Perusahaan ... 18

4.1 Deskripsi Variabel Penelitian. ... 24

4.2 Hasil Uji Chow ... 26

4.3 Hasil Uji Hausman ... 27

DAFTAR GAMBAR

No. Gambar Judul Hal

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

1 Daftar Perusahaan Manufaktur Periode 2010-2013 ... 36

2 Hasil Uji Chow ... 40

2 Hasil Uji Hausman ... 41