UNIVERSITAS INDONESIA

“PAJAK DAN DAYA SAING NASIONAL”

MAKALAH KELOMPOK

EKONOMI DAN PERPAJAKAN

ANITARIA RH

1406646313

ARNIS JUNIAR

ASRINA EKA PUTRI

1406646332

RERE KARLINA WIGATI

1406646635

FAKULTAS ILMU ADMINISTRASI

DEPARTEMEN ILMU ADMINISTRASI FISKAL

PROGRAM STUDI EKSTENSI ILMU ADMINISTRASI FISKAL DEPOK

DAFTAR ISI

BAB I PENDAHULUAN 1

BAB II KERANGKA TEORI 3

2.1 Pajak dan Efisiensi 3

2.2 Konsep Daya Saing Nasional 7

BAB III

a. Deadweight Losses 10

b. Administrative burden 11

c. Marginal Tax Rates Vs Average Tax Rates 12

d. Lump-Sum Taxes 12

3.1 Pajak dan Daya Saing Nasional 13

3.2 Kebijakan Fiskal untuk Mendorong Sektor Maritim 14

BAB IV PENUTUP

A. Simpulan 19

B. Saran 19

DAFTAR PUSTAKA 20

Pengenaan pajak merupakan hal yang tidak dapat dihindari mengingat sebagai warga negara, kita membutuhkan peran pemerintah untuk penyediaan barang dan jasa. Pemerintah memiliki kendali dalam memperbaiki kualitas outcome dari pasar. Ketika pemerintah mencoba menanggulangi eksternalitas (seperti polusi udara), menyediakan barang publik (seperti pertahanan nasional), atau mengatur penggunaan common resource (seperti ikan di laut), hal tersebut dapat meningkatkan kesejahteraan ekonomi bagi masyarakat. Namun, aktivitas tersebut membutuhkan biaya. Agar pemerintah dapat menjalankan kegiatan tersebut beserta fungsi-fungsinya, maka dibutuhkan penerimaan melalui perpajakan.

Alasan mengapa pajak merupakan instrumen penerimaan negara yang memiliki peranan penting dalam rangka pembiayaan kebutuhan negara karena pemungutan pajak sifatnya aman, murah dan berkelanjutan. Aman karena mandiri dan tidak ada intervensi asing, murah karena tidak ada bunga dan biayayang perlu dikeluarkan oleh pemerintah atau disebut collection cost dalam memungut pajak dapat lebih ditekan, mengingat sistem pemungutan pajak bukan hanya official assessment tetapi juga self assessment dan withholding. Berkelanjutan karena pajak dapat dipungut terus menerus secara dalam setiap aktivitas masyarakat1. Dengan demikian, dari tahun ke tahunnya,

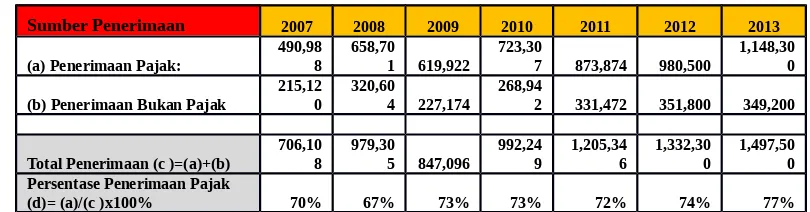

porsi penerimaan dari pajak selalu memiliki porsi yang paling besar di dalam APBN seperti di dalam tabel berikut ini.

Tabel 1.1

Realisasi Penerimaan Negara (Milyar Rupiah) Tahun 2007 – 2013

Sumber Penerimaan 2007 2008 2009 2010 2011 2012 2013

(a) Penerimaan Pajak: 490,988 658,701 619,922 723,307 873,874 980,500 1,148,300

(b) Penerimaan Bukan Pajak

Sumber: http://www .bps.go.id *Diolah lebih lanjut oleh penulis

Dari tabel di atas dapat terlihat bahwa penerimaan pajak mendominasi total penerimaan negara, yaitu sebesar 77% (tahun 2013). Pemerintah tentunya perlu tetap me-maintain kelancaran perekonomian negara sehingga potensi penerimaan pajak dapat terus ditingkatkan.

Jika dilihat dari sisi ekonomi, pajak yang dibebankan terhadap pembelian suatu barang mempengaruhi penawaran dan permintaan terhadap barang tersebut. Pajak dapat mengurangi kuantitas barang yang ditawarkan di pasar, dan juga pembebanan pajak tersebut dibagi antara pembeli dan penjual tergantung dari elastisitas penawaran dan permintaannya. Pajak mempengaruhi

kesejahteraan ekonomi masyarakat salah satunya dikarenakan pajak dapat menyebabkan

deadweight loss, yaitu pengurangan surplus di sisi penjual dan pembeli yang diakibatkan karena pajak tersebut dipergunakan untuk menambahkan penerimaan pemerintah. Pelaksanaan kewajiban perpajakan bagi wajib pajak hendaknya didukung dengan biaya pemenuhan kewajiban perpajakan yang serendah mungkin dan tidak memberatkan wajib pajak, serta beban pajak yang timbul harus dapat dibagi secara adil. Maka dari itu, pemungutan pajak salah satunya harus mempertimbangkan prinsip efisiensi walaupun pada kenyataannya, mencapai kenyataan tersebut tidak semudah menetapkan tujuan dan prinsip.

Efisiensi pemungutan pajak diharapkan dapat mengurangi biaya yang yang harus dikeluarkan baik dari sisi fiskus maupun dari sisi wajib. Dengan demikian, maka akan meningkatkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya. Sebab lemahnya tingkat kesadaran masyarakat untuk membayar pajak, dipandang sebagai penyebab rendahnya pembangun infrastruktur di tanah air. Akibatnya, daya saing Indonesia masih jauh tertinggal dengan negara lainnya. Kondisi nyata yang menunjukkan masih lemahnya daya saing Indonesia akibat kurangnya kesadaran sebagian besar masyarakatnya, misalnya masih ditemuinya pemadaman listrik tanpa pemberitahuan sebelumnya. Hal itu pada akhirnya justru memberikan dampak negatif bagi masyarakat.

Selain dari sisi efisiensi pemungutan pajak, insentif pajak juga harus diberikan kepada wajib pajak agar mereka semakin dapat mengembangkan industri atau usaha di bidang tertentu. Misalnya dalam bentuk insentif pajak dalam hal pengembangan riset dan teknologi yang mana biaya yang dikeluarkan untuk hal tersebut dapat menjadi kredit pajak di dalam SPT Badan PPh sehingga mengurangi beban pajak penghasilan yang harus dibayar dan memicu perusahaan dalam mengembangkan riset dan teknologi dengan lebih maksimal. Sehingga dengan demikian diharapkan dapat meningkatkan daya saing bangsa Indonesia. Adapun pada era pemerintahan saat ini, yang menjadi salah satu perhatian besar adalah sektor maritim dalam rangka mewujudkan negara Indonesia sebagai poros maritim dunia. Maka dari itu, pemerintah perlu lebih memperhatikan apa saja insentif pajak yang patut diberikan.

BAB 2

KERANGKA TEORI 2.1 Pajak dan Efisiensi

mendapat jasa timbal (kontrapretasi ) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum2. Untuk mencapai system perpajakan yang baik maka ada 3 (tiga)

asas yang harus dijaga keseimbangannya yaitu :revenue productivity, equity/equality, ease of administration. dalam pembahasan selanjutnya akan membahas tentang asas ease of administration. indikator dalam asas ease of administration 4 (empat) yaitu : Asas certainty, efficiency, convenience, simplicity. Yang pada pembahasan selanjutnya akan lebih membahas tentang asas efisiensi. Dengan skema pembahasan yang spesifik akan dibahas nanti,

Asas Efficiency

Asas efisiensi dapat dilihat dari dua sisi : dari segi fiskus pemungutan pajak dikatakan efisien jika biaya pemungkutan pajak yang dilakukan oleh kantor pajak ( antara lain dalam rangka pengawasan kewajiban Wajib Pajak) lebih kecil dari pada jumlah pajak yang nantinya diterima. Sedangkan dari sisi efisiensi wajib pajak adalah mengeluarkan biaya yang minimum untuk memenuhi kebutuhan perpajakannya, Dengan kata lain pemungutan pajak dikatakan efisien jika

cost of taxationnya rendah. Dari sisi fiskus istilah yang lebih tepat digunakan untuk mengukur efisiensi adalah administrative cost. Sebagaimana yang dikemukakan oleh Cedric yang dikutip oleh Rosdiana, administrative cost merupakan biaya yang harus dikeluarkan pemerintah untuk menjalankan system administrasi perpajakan. Jadi administrative cost yang termasuk dalam biaya ini bukan hanya gaji dan pegawai pajak, tetapi juga biaya operasional lainnya. Termasuk biaya

untuk melakukan penyuluhan/sosiallisasi perpajakan. Termasuk dalam operating cost adalah biaya menegakan hukum dan keadilan, antara lain :

a. Biaya pelaksanaan pemeriksaan,

b. Biaya pelaksanaan penagihan (termasuk biaya pelaksanaan penagihan pajak dengan surat paksa)

c. Biaya pelaksanaan penyanderaan, dll biaya yang dikeluarkan dalam menghadapi keberatan dan atau banding dari wajib Pajak

Salah satu indicator untuk mengukur efisiensi adalah cost collection effiency ratio

(CCER), yaitu rasio perbandingan antara collection cost dengan tax revenue.

CCER = Collection cost X 100% Tax Revenue

Semakin kecil CCER, berarti pemungutan pajak semakin efisien. Antara asas efficiency

dengan revenue productivitysaling berkaitan erat. Suatu system pemungutan pajak tidak bias dikatakan berhasil memenuhi asas revenue productivity bila semata-mata hanya dilihat dari besarnya tax revenue yang dikumpulkan, karena harus dihitung/dikurangkan dengan biaya pemungutannya. Rosdiana menyitir pernyataan Mankiw yang menyatakan bahwa suatu system pajak dikatakan lebih efisien dari yang lainnya jika sitem tersebut dapat menghasilkan penerimaan pajak yang sama dengan system yang lainnya, tetapi dengan biaya pemungutan yang lebih rendah yang dibebankan kepada Wajib Pajak. Biaya yang dibebankan kepada wajib Pajak bukan hanya besarnya beban pajak yang terhutang dan dibayar oleh Wajib Pajak. Perumus kebijakan seharusnya juga dapat mendesign kebijakan pajak yang dapat meminimalisir deadweight losses dan

administrative burdens.

Sandford, Godwin and hardwick menggunakan terminology compliance cost , dengan definisi bagian dari beban administrative yang harus ditanggung oleh Wajib Pajak untuk melaksanakan kewajiban perpajakannya. Secara keseluruhan, beban yang ditanggung oleh wajib Pajak untuk melaksanakan hak-hak dan kewajiban-kewajiban perpajakannya dinotasikan dalam suatu konsep yang disebut cost of taxation.3 Dalam perspektif Slemrod dan Yitzhaki, cost of

taxation bukan hanya pengorbanan dalam bentuk pengurangan penghasilan, yaitu besarnya

marginal tax atau besaran nominal pajak yang dibayar oleh Wajib Pajak. Pembayaran pajak mengurangi penghasilan yang diterima oleh Wajib Pajak, misalnya pajak penghasilan akan mengurangi laba bersih usaha, pajak penghasilan atas gaji (seperti PPh pasal 21) akan mengurangi

take home pay. Begitu juga apabila penjual memilih untuk melakukan shifting backward, maka adanya pajak penjualan, akan menggurangi gross profi.t4

Pengorbanan sebagian dari penghasilan/pendapatan yang seharusnya bisa diterima/diperoleh lebih besar jika tidak ada pajak adalah salah satu cost of taxation yang lebih secara langsung dirasakan karena langsung mengurangi kemampuan ekonomis. Cost of taxation seperti deadweight efficiency loss from taxation,the excess burden of tax evasion dapat dikategorisasikan sebagai

distortion cost, yaitu biaya yang timbul akibat adanya pemungutan pajak yang mengharuskan perusahaan mengubah strategi manajemennya (mulai dari penentuan harga, perubahan strategi pemasaran,, perubahan strategi manajemen perpajakn (tax planning) serta perubahan perilaku atau pola kebiasaan. Dengan demikian, dalam menghitung cost of taxation yang dipikul oleh Wajib Pajak, hendaknya digunakan perspektif yang lebih luas dan komprehensif, yaitu bukan hanya memperhatikan atau menghitung tax burden dari marginal rate atau effective tax rate.

Compliance cost bahkan bahkan bias terjadi juga kepada pihak ketiga yang diberi kewajiban untuk memungut/memotong pajak (misalnya jika system perpajakan menggunakan withholding), misalnya pihak pemberi kerja yang harus memotong Pajak penghasilan PPh 21. Dengan demikian ada 5 (lima) indikator cost of taxation, yaitu :

1. Compliance cost

2. Administrative cost

3. Deadweight efficiency loss from taxation

4. The excess burden og tax evasion

5. Avoidance cost5

Compliance cost dibagi menjadi 3 (tiga) elemen menurut Jon Abolins sebagai mana dikutip kembali oleh rosdiana

a. Fiscal cost

Dari sisi Wajib pajak merupakan biaya atau beban yang dapat diukur dengan nilai uang yang harus dikeluarkan/ditanggung oleh wajib pajak berkaitan dengan proses pelaksanaan kewajiban-kewajiban dan hak-hak perpajakan. Yang termasuk dalam kelompok biaya ini yaitu :

1. Honor/gaji staf/pegawai divisi pajak 2. Jasa konsultan yang disewa Wajib pajak 3. Biaya transportasi pengurusan perpajakan 4. Biaya pencetakan dan penfgadaan formulir 5. Biaya representasi (biaya penjamuan)

b. Time cost

Adalah biaya berupa waktu yang dibutuhkan untuk melaksanakan kewajiban-kewajiban dan hak-hak perpajakan, misalnya :

1. Waktu yang digunakan untuk mengisi formulir perpajakan

2. Waktu yang dibutuhkan untuk mengisi SPT dan menyampaikan SPT

3. Waktu yang diperlukan untuk mendiskusikan tax management dan tax exposure dengan pihak konsultan pajak

4. Waktu yang diperlukan untuk membahas laporan hasil pemeriksaan 5. Waktu yang diperlukan untuk melakukan keberatan dan atau banding.

c. Psychological Costs

Merupakan biaya psikologis antara lain berupa stress atau ketidaktenangan, kegamangan, kegelisahan, ketidakpastian yang terjadi dalam proses pelaksanaan kewajiban-kewajiban dan hak-hak perpajakan. Misalnya stress yang terjadi saat pemeriksaan pajak, saat pengajuan keberatan dan atau banding

2.2 Konsep Daya Saing Nasional

Daya saing adalah kemampuan menghasilkan produk barang dan jasa yang memenuhi pengujian internasional dan saat kemampuan daerah menghasilkan tingkat pendapatan dan kesempatan kerja yang tinggi dengan tetap terbuka terhadap persaingan eksternal (European Commission, 1999).Definisi daya saing nasional menurut Institute Of Management Development (IMD), suatu lembaga yang menerbitkan “World Competitiveness Yearbook”, mendefinisikan daya saing nasional sebagai kemampuan suatu negara dalam menciptakan nilai tambah dalam rangka menambah kekayan nasional dengan cara mengelola aset dan proses, daya tarik dan agresivitas, globality, dan proximity serta dengan mengintegrasikan hubungan- hubungan tersebut ke dalam suatu model ekonomi dan sosial. Dengan katalain daya saing nasional merupakan suatu konsep yang diharapkan dapat mengidentifikasi peranan negara dalam memberikan iklim yang kondusif kepada perusahaan-perusahaan dalam mempertahankan daya saing domestik dan global. Menurut World Economic Forum (WEF), daya saing nasional merupakan kemampuan perekonomian nasional untuk mencapai pertumbuhan ekonomi yang tinggi dan berkelanjutan.Bank Dunia menyatakan hal yang sama dimana daya saing mengacu kepada besaran serta laju perubahan nilai tambah perunit input yang dicapai oleh perusahaan.

1. Strategi, Struktur, dan Tingkat Persaingan Perusahaan, yaitu mencakup bagaimana unit-unit usaha di dalam suatu negara terbentuk, diorganisasikan, dan dikelola, serta bagaimana tingkat persaingan dalam negerinya.

2. Sumber Daya di suatu Negara, yaitu mencakup bagaimana ketersediaan sumber daya di suatu negara, yakni sumber daya manusia, bahan baku, pengetahuan, modal, dan infrastruktur. Ketersediaan tersebut menjadi penentu perkembangan industri di suatu negara. Ketika terjadi kelangkaan pada salah satu jenis faktor tersebut, maka investasi industri di suatu negara menjadi investasi yang mahal.

3. Permintaan Domestik, yaitu mencakup bagaimana permintaan di dalam negeri terhadap produk atau layanan industri di negara tersebut. Permintaan hasil industri, terutama permintaan dalam negeri, merupakan aspek yang mempengaruhi arah pengembangan faktor awalan keunggulan kompetitif sektor industri. Inovasi dan kemajuan teknologi dapat terinspirasi oleh kebutuhan dan keinginan konsumen.

4. Keberadaan Industri Terkait dan Pendukung, yaitu keberadaan industri pemasok atau industri pendukung yang mampu bersaing secara internasional. Faktor ini menggambarkan hubungan dan dukungan antar industri, dimana ketika suatu perusahaan memiliki keunggulan kompetitif, maka industri-industri pendukungnya juga akan memiliki keunggulan kompetitif.

Porter mencontohkan Negara Italia sebagai Negara yang menerapkan hal tersebut.Italia tidak hanya sukses dalam industri sepatu dan kulit, namun juga telah berhasil mendorong industri pendukungnya seperti desain kulit, serta pengolahan kulit sepatu untuk berkembang sejalan dengan perkembangan industri sepatu dan kulit.Keempat komponen yang disebut sebagai model Porter’s Diamond tersebut mengkondisikan lingkungan di mana perusahaan-perusahaan berkompetisi dan mempengaruhi keunggulan daya saing suatu bangsa.Analisis tersebut menyatakan bahwa pemerintahan suatu negara memiliki peran penting dalam membentuk ekstensifikasi faktor-faktor yang menentukan tingkat keunggulan kompetitif industri suatu negara. Hal ini diperjelas dengan adanya 2 (dua) variabel tambahan yang mempengaruhi daya saing, yaitu: Kesempatan, yaitu perkembangan yang berada di luar kendali perusahaan-perusahaan (dan biasanya juga di luar kendali pemerintah suatu bangsa), seperti misalnya penemuan baru, terobosan teknologi dasar, perkembangan politik eksternal, dan perubahan besar dalam permintaan pasar asing; dan Pemerintah, yakni pemerintah pada semua tingkatan pemerintahan dapat meningkatkan atau memperlemah keunggulan nasional. Peran pemerintah terutama dalam membentuk kebijakan yang mempengaruhi komponen-komponen dalam Porter’s Diamond.Misalnya, kebijakan anti-trust

terkait subsidi BBM).Kebijakan pemerintah yang mendukung pendidikan dapat mengubah kondisi faktor produksi.Belanja pemerintah dapat merangsang industri terkait dan pendukung.

Porter menggarisbawahi bahwa ketersediaan faktor-faktor seperti faktor sumber daya manusia, bahan baku, pengetahuan, dan infrastruktur, tidak ditentukan oleh perbedaan karakteristik alamiah suatu negara. Kemampuan suatu negara dalam menyediakan faktor-faktor sebagian besar ditentukan oleh political will dari pemerintah. Oleh karena itu, variabel pemerintah memegang peran penting dalam peningkatan daya saing nasional.

Pandangan Porter maupun Bank Dunia, serta literatur-literatur lainnya mengenai daya saing nasional tidak hanya sebatas tingkat efisiensi suatu perusahaan saja, tetapi mencakup aspek yang lebih luas, artinya tidak fokus hanya pada level mikro perusahaan, tetapi juga mencakup aspek diluar perusahaan seperti iklim berusaha (business environment) yang jelas-jelas diluar kendali suatu perusahaan.

Daya saing menurut Pusat Studi dan Pendidikan Kebanksentralan Bank Indonesia (2002) harus mempertimbangkan beberapa hal:

1. Daya saing mencakup aspek yang lebih luas dari sekedar produktivitas atau efisiensi pada level mikro. Hal ini memungkinkan kita lebih memilih mendefinisikan daya saing sebagai “kemampuan suatu perekonomian” daripada “kemampuan sektor swasta”.

2. Pelaku ekonomi (economic agent) bukan hanya perusahaan, tetapi juga rumah tangga, pemerintah, dan lain-lain. Semuanya berpadu dalam suatu sistem ekonomi yang sinergis. 3. Tujuan dari hasil akhir meningkatkan daya saing suatu perekonomian adalah meningkatkan

tingkat kesejahteraan penduduk dalan perekonomian tersebut. Kesejahteraan (level of living) merupakan konsep yang sangat luas yang tidak hanya tergambarkan dalam sebuah besaran variabel seperti pertumbuhan ekonomi.Pertumbuhan ekonomi hanya merupakan satu aspek dari pembangunan ekonomi dalam rangka peningkatan standart kehidupan masyarakat. 4. Kata kunci dari konsep daya saing adalah “kompetisi”., dalam hal ini peran keterbukaan

BAB 3 PEMBAHASAN A. Deadweight losses (Bobot yang hilang)6

Salah satu dari prinsip ekonomi yang menimbulkan respon dari masyaarkat adalah dengan memberikan insentif, dan ini termasuk pemberian insentif di bidang perpajakan. Jika pemerintah mengenakan pajak pada konsumsi es krim, masyarakat akan mengurangi mengkonsumsi es krim. Jika pemerintah mengenakan pajak atas rumah penduduk, maka masyarakat akan lebih memilih tinggal dirumah yang lebih kecil dan menghabiskan gaji mereka untuk hal-hal yang lain. Jika pemerintah mengenakan pajak atas gaji yang diterima masyarakat, maka masyarakat akan sedikit bekerja dan menghabiskan waktu luang.

Karena pajak menghambat insentif, maka pajak itu menghasilkan bobot yang hilang. Bobot yang hilang dari pajak mengurangi kemampuan ekonomi wajib pajak untuk meningkatkan pendapatan pemerintah. Deadweight losses inefisiensi yang disebabkan oleh pajak ketika orang mengalokasikan sumber daya sesuai dengan insentif pajak dari pada harga yang sebenarnya dan keuntungan barang dan jasa yang mereka jual dan beli. Contoh : harga yang dikeluarkan bagi Joe adalah $8 dan harga yang akan dikeluarkan oleh Jane adalah $6 untuk memperoleh sebuah pizza. Jika harga pizza itu dihargai $5 maka Joe dan Janne akan membeli 1 pizza masing-masing. Kedua konsumen memperoleh keuntungan (joe memperoleh keuntungan $3 dan jane memperoleh keuntungan $1) dan total keuntungan adalah $4.

Namun jika kondisinya pemerintah menetapkan pajak atas pizza sebesar $2, dan harga pizza menjadi $7. Maka Joe masih membeli pizza dan dia hanya memperoleh surplus $1.Sedangkan Jane memilih untuk tidak membeli pizza karna harganya lebih tinggi dari jumlah uang yang dimiliki Jane. Fiskus memungut pajak $2 dari pizza yang dibeli oleh si Joe, total keuntungan dari konsumen menjadi turun sebesar $3 (dari $4 menjadi $1). Karena total surplus turun karena adanya pajak, maka pajak menyebabkan timbulnya beban yang hilang. Dalam kasus ini beban yang hilang adalah sebesar $1.Dan beban yang hilang itu bukan berasal dari Joe namun berasal dari Jane, orang yang tidak membeli pizza.

B. Administrative Burden (Beban Administrasi)7

6Gregory Mankiw, Principle of Microeconomics 6th Edition, 2009, hlm. 242-243

Beban administrasi dalam perpajakan merupakan suatu bagian dari inefisiensi .beban ini tidak hanya termasuk waktu yang dipakai diawal april saja untuk mengisi formulir tapi juga waktu yang dihabiskan dalam sepanjang tahun untuk pencatatan untuk tujuan pajak dan merupakan penghasilan bagi pemerintah yang sifatnya hukum pajak memaksa. Banyak Wajib pajak khususnya yang mempunyai jumlah pembayaran pajak yang besar menggunakan konsultan pajak dan akuntan untuk membantu mereka tentang pajaknya. Ahli (konsultan pajak) dalam perpajakan yang kompleks mereka mengisi formulir pajak Wajib pajak dan membantu menyusun kembali jumlah pajak yang akan dibayar dengan berusaha untuk mengurangi jumlah pajak yang seharusnya dibayar. Manajemen pajak yang dilakukan oleh konsultan ini merupaka sesuatu kebiasaan yang legal dalam penghindaran pajak asalkan sesuai dengan ketentuan yang berlaku.

Kritik dari sitem perpajakan advisersmembantu klient mereka untuk menghindari pajak dengan menyalahgunakan ketentuan perpajakan yang ada dalam manajemen pajak untuk mencari jalan keluar. Dalam beberapa kasus jalan keluar merupakan kesalahan congressional. Contohnya : AS memberikan perlakuan istimewa untuk investor municipal bonds untuk mempermudah transaksinya dinegara dan mempermudah pemerintah dalam meminjam uang. Maka ini akan menimbulkan keuntungan bagi Wajib Pajak. Dari banyak jalan keluar yang digunakan oleh Wajib Pajak ada yang dapat digunakan sebagai potongan pajak nantinya.

Sumber penghasilan yang tetap yang memenuhi hukum pajak merupakan tipe dari

deadweight losses. Fiskus memperoleh jumlah pajak dari pembayaran dari wajib Pajak., disisi lain Wajib Pajak tidak hanya kehilangan amount tapi juga harus kehilangan uang dan waktu untuk mengurus dokumentasi,komputerisasi dalam pemghindaran pajak. Beban administrative dari sitem perpajakan dapat dikurangi dengan menyederhanakan peraturan perpajakan.namun dalam membuat peraturan pajak yang klebih sederhana ini merupakan kesulitan politik. Banyak orang telah siap dengan system perpajakan yang lebih sederhana dengan mengurangi keuntungan satu dengan yg pihak lainnya. Dan sedikit sekali pasrah dengan jalan keluar untuk mereka. Kerumitan hasil peraturan/kebijakan perpajakan dari proses politik wajib pajak dengan kepentingan masing-masing (kasus) Wajib Pajak.

C. Marginal Tax Rates versus Average Tax Rates8

Ketika membicarakan tentang efisiensi dan equitas pajak penghasilan, para ekonom membedakan nya dalam dua gagasan tarif pajak , yaitu tarif pajak rata-rata dan tarif pajak marginal.

misalnya pemerintah mengenakan tarif 20% pada penghasilan tingkat pertama sebesar $50.000 dari penghasilan dan 50% dari seluruh penghasilan diatas $50.000. Berdasarkan ketentuan tersebut seseorang yang berpenghasilan $60.000 membayar pajak sebesar $15.000 : 20% dikenakan atas penghasilan sebesar $50.000 ( 0.20 x $50.000 = $10.000) ditambah 50% yang dikenakan atas penghasilan $10.000 selanjutnya (0.50 x $10.000 = $5.000). Tarif pajak rata-rata untuk orang tersebut adalah $15.000/$60.000 atau sebesar 25%. Tetapi tarif pajak marginal adalah 50%. Jika pembayar pajak memperoleh mendapatkan tambahan penghasilan, penghasilan yang diperoleh tersebut merupakan objek pajak dengan tarif sebesar 50%, jadi nilai pajak terutang kepada pemerintah akan naik sebesar $0.50.

Tarif pajak marginal dan tarif pajak rata-rata masing-masing mengandung informasi yang berguna. Jika kita mencoba mengukur pengorbanan yang dilakukan pembayar pajak, tarif pajak rata-rata lebih sesuai karena tarif pajak rata-rata mengukur besarnya bagian penghasilan yang digunakan untuk membayar pajak. Di sisi lain, jika kita mencoba mengukur berapa banyak sistem perpajakan mendistorsi insentif, tarif pajak marginal lebih tepat digunakan. Satu dari Ten Principles of Economics pada Chapter 1 adalah apa yang orang-orang rasional pikirkan mengenai margin. Akibat dari prinsip ini adalah tarif pajak marginal mengukur seberapa besar sistem perpajakan mempengaruhi hati orang-orang dalam bekerja. Jika kamu berpikir mengenai bekerja lembur, tarif pajak marginal menentukan berapa besar penghasilan yang akan diambil pemerintah dari penghasilan tersebut. Itu adalah tarif pajak marginal, oleh karena itu, itu menentukan kerugian dari pajak penghasilan.

D. Lump-Sum Taxes9

Kira-kira pemerintah menyebabkan utang pajak sebesar $4.000 per orang. Dengan kata lain, setiap orang memiliki nilai yang sama, tanpa memperhatikan pendapatan atau pekerjaan yang dilakukan. Hal seperti ini disebut sebuah lump-sum tax.Lump-sum tax menunjukan dengan jelas perbedaan antara tarif pajak rata-rata dan tarif pajak marginal. Untuk seorang pembayar pajak dengan pendapatan $20.000, tarif pajak rata-rata dari $4.000 lump-sum tax adalah 20%; untuk seorang pembayar pajak dengan penghasilan $40.000, tarif pajak rata-rata nya adalah 10%. Untuk kedua pembayar pajak, tarif pajak marginalnya adalah nol karena tidak ada pajak terutang dari penghasilan tersebut.

Lump-sum tax adalah pajak yang mungkin paling efisien. Karena keputusan seseorang tidak mengubah nilai terutang, pajak tidak mengubah insentif dan, oleh karena itu, tidak mengakibatkan

kerugian. Karena setiap orang dapat dengan mudah menhitung nilai terutang dan karena tidak ada keuntungan dari mempekerjakan tax lawyer dan akuntan, lump-sum tax menyebabkan beban administrasi minimal untuk para pembayar pajak.Jika lump-sum tax sangat efisien, kenapa kita tidak melihat nya di dunia nyata? Alasannya adalah efisiensi hanya merupakan tujuan dari sistem perpajakan. Lump-sum tax mungkin mengenakan nilai yang sama bagi orang yang miskin dan kaya. Untuk memahami sebuah sistem perpajakan yang sedang diamati, kita harus mempertimbangkan tujuan utama pajak : keadilan.

3.1 Pajak dan Daya Saing Nasional

Pemerintah telah membuat kebijakan stimulus untuk meningkatkan investasi korporasi dan daya saing produk dalam negeri. Kebijakan tersebut berupa pemberian fasilitas fiskal. Pemberian fasilitas fiskal merupakan merupakan terobosan dari sisi Kebijakan Fiskal. Alat-alat Kebijakan Fiskal dirancang untuk mendukung kebijakan perekonomian nasional dengan memperhatikan beberapa perspektif kepentingan seperti Kepentingan Masyarakat, Arah Kebijakan Industri Nasional, Arah Kebijakan Sektor Nasional yang lain, dan Penerimaan Negara (sebagai upaya pencapaian fiscal sustainability). Untuk menjamin ketepatan, konsistensi, dan sinergi kebijakan fiskal dibidang sektor industri, Pemerintah harus fokus pada peta panduan (roadmap) klaster industri prioritas yang dibangun berdasarkan pada pemilihan industri berdaya saing tinggi, pemilihan produk-produk unggulan daerah, dan mendorong tumbuhnya industri andalan masa depan.

Kebijakan Fiskal diharapkan dapat mendukung terwujudnya tujuan pembangunan industri nasional, yaitu (28 Tahun 2008 Tentang Kebijakan Industri Nasional) :

a. Jangka Panjang : “membangun industri dengan konsep pembangungan yang berkelanjutan yang didasarkan pada pembangunan ekonomi, pembangunan sosial dan ingkungan hidup” b. Jangka menengah :tumbuh dan berkembang memberikan sumbangan nilai tambah yang

berarti bagi perekonomian dan menyerap tenaga kerja; menguasai pasar dalam negeri dan meningkatkan ekspor; mendukung perkembangan sektor infrastruktur; memberikan sumbangan terhadap penguasaan teknologi nasional; meningkatkan pendalaman struktur industri dan mendiversifikasi jenis-jenis produksinya; tumbuh menyebar ke luar Pulau Jawa. Alat Kebijakan Fiskal dalam kebijakan industrimeliputi :

1. Insentif/ Disinsentif

Kebijakan Pendapatan Negara, yaitu : Pembebasan Bea Masuk, Bea Keluar, PPN tidak dipungut/dibebaskan, dan Fasilitas PPh Badan. Sedangkan Kebijakan Belanja Negara, yaitu :Subsidi sektor tertentu, dan Pajak Ditanggung Permerintah.

Kebijakan Pendapatan Negara, yaitu : Tarif Bea Masuk BMAD, dan Safeguard A Insentif Pajak Penghasilan Penghasilan Penghasilan Untuk Penanaman Penanaman.

Industri yang memanfaatkan Insentif Pembebasan Bea Masuk Dalam Rangka Pembangunan atau Pengembangan Industri, yaitu :

1. Industri yang menghasilkan barang

2. 7 (tujuh) kategori Industri Penghasil Jasa, yaitu Pariwisata dan kebudayaan, transportasi atau perhubungan, pelayanan kesehatan, pertambangan, konstruksi, telekomunikasi, dan kepelabuhan .

Jadi Efektifitas Alat Kebijakan Fiskal dalam upaya peningkatan daya saing sangat ditentukan dengan penentuan tujuan dan subyek kebijakan serta pilihan bauran kebijakan fiskal yang cocok. Untuk azas transparansi dan akuntabilitas, kebijakan fiskal dirumuskan dalam bentuk produk hukum yang harus selalu berada pada koridor hukum sesuai peraturan perundangundangan yang berlaku.

3.2 Kebijakan Fiskal untuk Mendorong Sektor Maritim

Perairan Indonesia pada posisi silang dunia dan sejak dulu telah digunakan sebagai jalur pelayaran dan perdaganggan internasional. Frekuensi kapal asing yang melintasi wilayah laut yurisdiksi nasional lndonesia juga semakin meningkat seiring bergesernya pusat kegiatan ekonomi dunia dari Atlantik ke Pasifik. Sekitar 70 % angkutan barang dari Eropa, Timur Tengah dan Asia Selatan ke wilayah Pasifik dan sebaliknya melalui perairan lndonesia10. Oleh karena itu secara

geografis sesungguhnya Indonesia memiliki posisi yang sangat strategis sebagai poros atau sumbu jalur pelayaran dan perdagangan dunia. Namun demikian posisi strategis tersebut meskipun telah dimanfaatkan oleh pengguna laut, tidak serta merta lndonesia dapat memperoleh manfaat sebesar-besarnya untuk kesejahteraan rakyat, apabila tidak didukung oleh kemampuan memanfaatkan peluang yang ada.

Memanfaatkan posisi strategis lndonesia sebagai poros maritim dunia sesungguhnya merupakan keharusan karena akan ikut meningkatkan kesejahteraan bangsa, oleh karena itu diperlukan kemampuan maritim yaitu kemampuan ekonomi, politik dan militer dari suatu bangsa yang diwujudkan pada pengaruhnya dalam menggunakan laut untuk kepentingansendiri, serta mencegah penggunaan laut oleh pihak lain yang merugikan pihak sendiri.

Belawan, Kuala Tanjung, Dumai, Batam, Padang, Pangkal Pinang, Pelabuhan Panjang, Pelabuhan Tanjung Priok, Cilacap, Tanjung Perak, Lombok, Kupang, Pontianak, Palangkaraya, Banjarmasin, Maloy, Makassar, Bitung, Halmahera, Ambon, Sorong, Merauke dan Jayapura.

Proyek kedua, yaitushort sea shipping seperti pengadaan kapal, pelabuhan sumur, Bojanegara, Kenal, Pacitan dan Cirebon dengan kebutuhan anggaran Rp 7,50 triliun. Lalu ada fasilitas kargo umum dan bulk sebagai rencana induk pelabuhan nasional yang dianggarkan sebesar Rp 40,61 triliun. Sedangkan proyek keempat dan kelima yaitu pengembangan pelabuhan non komersial sebanyak 1.481 pelabuhan dengan total nilai investasi Rp 198,10 triliun dan proyek pengembangan pelabuhan komersial lainnya sebanyak 83 pelabuhan senilai Rp 41,50 triliun. Proyek keenam, transportasi multimoda untuk mencapai pelabuhan dengan membangun akses jalan, kereta pelabuhan, kereta pesisir senilai Rp 50 triliun. Proyek ketujuh, revitalisasi industri galangan kapal. Ada 12 galangan kapal secara menyeluruh dengan investasi sebesar Rp 10,80 triliun. Ada pula proyek pengadaan kapal untuk lima tahun ke depan seperti kapal kontainer, barang perintis,

bulk carrier, tug & barge, tanker dan kapal rakyat. Kebutuhan anggarannya mencapai Rp 101,74 triliun. Serta pengadaan kapal patroli dari kelas IA sampai dengan kelas V senilai Rp 6,04 triliun sebagai proyek kesembilan. Jika ditotal, investasi yang dibutuhkan mencapai Rp 699,99 triliun di mana perhitungan kasar oleh presiden Jokowi bisa mencapai 780 triliun11.

Pembangunan besar-besaran dalam sektor maritim ini tentunya diikuti oleh sejumlah kebijakan fiskal yang banyak berupa insentif guna meningkatkan partisipasi masyarakat dalam sektor ini, terutama adalah kebijakan fiskal yang dapat mengurangi beban pajak kapal-kapal domestik agar dapat bersaing dengan kapal-kapal internasional yang berlalu lintas di wilayah perairan Indonesia. Jenis industri yang sudah mendapatkan insentif pajak adalah industri galangan kapal. Pada kenyataanya, jumlah galangan kapal di Indonesia menjadi masalah krusial. Mengingat Indonesia adalah negara kepulauan yang mempunyai garis pantai panjang kedua di dunia yakni 54.716 km² setelah Kanada. Untuk itu ketersediaan galangan kapal dibutuhkan untuk memenuhi kebutuhan dalam negeri dan mewujudkan Indonesia sebagai poros maritim dunia. Saat ini, terdapat 250 industri galangan kapal di Indonesia12. Dari jumlah tersebut, terdapat empat perusahaan negara,

yaitu PT Industri Kapal Indonesia yang berlokasi di Makassar, PT Dok dan Perkapalan Koja Bahari di Jakarta, PT PAL Indonesia di Surabaya, serta PT Dok & Perkapalan di Surabaya. Indonesia masih kekurangan galangan kapal mengingat jumlah dari kapal yang beroperasi di Indonesia. Dari 141 pelabuhan di Indonesia hanya 25% yang memiliki galangan kapal. Dengan kurangnya tempat

11http://bisnis.liputan6.com/read/2138321/melongok-tol-laut-jokowi-modal-ri-jadi-poros-maritim-dunia

pembuatan dan reparasi maka akan menghambat perekonomian sehingga tujuan tol laut yang dicanangkan pemerintah mempunyai hambatan jika kondisi itu tetap dibiarkan.

Diantara insentif pajak yang telah diberikan oleh pemerintah dalam mendorong industri galangan kapal nasional adalah:

1. Insentif Pajak Pertambahan Nilai (PPN)

Insentif Pajak Pertambahan Nilai terbaru yang diberikan pemerintah terkait industri ini adalah dengan menerbitkan Peraturan Pemerintah Nomor 69 Tahun 2015 (PP 69/15) tentang Impor dan Penyerahan Alat Angkutan Tertentu dan Penyerahan Jasa Kena Pajak Terkait Alat Angkutan Tertentu Yang Tidak Dipungut Pajak Pertambahan Nilai (PPN). Di dalam PP ini mengatur bahwa biaya impor komponen atau suku cadang kapal tidak dipungut PPN sehingga akan membuat biaya produksi dari segala jenis kapal di Indonesia yang bisa dibuat, terutama untuk kapal tangkap ikan sampai kapal patroli AL, bea cukai, perhubungan, KKP itu bisa disediakan di dalam negeri dengan biaya kompetitif. Selain tidak dikenakan PPN atas impornya, keempat jenis alat angkutan tertentu di atas juga tidak dikenakan PPN atas penyerahannya.

2. Insentif Pajak Penghasilan (PPh)

Industri galangan kapal merupakan salah satu industri penting yang diperlukan di Indonesia. Dengan memiliki indistri galangan kapal yang kuat, Indonesia akan mampu mengoptimalkan potensi kelautannya. Namun, hingga saat ini industri galangan kapal di Indonesia masih sepi peminat. Salah satu penyebabnya adalah kurangnya fasilitas dan insentif terkait Pajak Penghasilan (PPh) untuk penanaman modal yang diterapkan pemerintah Indonesia.

Fasilitas Pajak Penghasilan (PPh) untuk penanaman modal diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 52 Tahun 2011 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-bidang Usaha Tertentu dan/atau di Daerah-daerah Tertentu. (Pasal 2 ayat (2) Peraturan Pemerintah Republik Indonesia Nomor 52 Tahun 2011) Pengenaan Fasilitas Pajak Penghasilan untuk Penanaman Modal industri galangan kapal adalah sebagai berikut13:

1. Pengurangan penghasilan neto sebesar 30% (tiga puluh persen) dari jumlah Penanaman Modal, dibebankan selama 6 (enam) tahun masing-masing sebesar 5% (lima persen) per tahun;

2. Penyusutan yang dipercepat atas aktiva berwujud dan amortisasi yang dipercepat atas aktiva tak berwujud yang diperoleh dalam rangka Penanaman Modal baru dan/atau perluasan usaha

3. pengenaan Pajak Penghasilan atas dividen yang dibayarkan kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia sebesar 10% (sepuluh persen), atau tarif yang lebih rendah menurut perjanjian penghindaran pajakberganda yang berlaku;

4. kompensasi kerugian yang lebih lama dari 5 (lima) tahun tetapi tidak lebih dari 10 (sepuluh) tahun

Adapun industri galangan kapal yang memeroleh fasilitas-fasilitas tersebut adalah yang melakukan usaha pembuatan atau perakitan macam-macam kapal dan perahu komersil yang terbuat dari baja, fiber glass, kayu atau ferro cement, baik yang bermotor maupun tidak bermotor, seperti kapal penumpang, kapal ferry, kapal kargo, kapal tanker, kapal penyeret, kapal layar untuk komersil, kapal perang, kapal untuk penelitian, kapal penangkap ikan dan kapal untuk pabrik pengolahan ikan yang memiliki syarat sebagai berikut:

Investasi ≥ Rp 50 M

Tenaga Kerja ≥ 300 orang

Kapal diatas 50.000 DWT

Kebijakan terkait fasilitas Pajak Penghasilan (PPh) untuk penanaman modal di atas belum cukup mampu mengundang banyak investor membangun industri galangan kapal di Indonesia. Pemerintah seharusnya segera merevisi PP tersebut dengan menghapuskan syarat ‘kapal diatas 50.000 DWT’ untuk mempermudah industri mendapatkan fasilitas Pajak Penghasilan.

Adapun pemerintah sedang mempertimbangkan kebijakan fiskal lebih lanjut di dalam industri galangan kapal yaitu pembebasan bea masuk impor komponen bagi industri galangan kapal di Tanah Air. Tetapi, pembebasan bea masuk impor komponen tersebut dikhususkan untuk komponen-komponen yang belum diproduksi di dalam negeridan penerapan bea masuk ditanggung pemerintah (BMDTP) untuk komponen yang berhubungan dengan industri lain.14

BAB 4 PENUTUP 4.1 Simpulan

1. Asas efisiensi dalam pemungutan pajak dapat kita lihat dari dua sisi yang berbeda

Dari segi fiskus, pemungutan pajak dikatakan efisien jika biaya pemungkutan pajak yang

dilakukan oleh kantor pajak lebih kecil dari pada jumlah pajak yang akan diterima

Dari segi Wajib Pajak, Pemungutan pajak dikatakan efisien jika Wajib Pajak mengeluarkan

biaya yang minimum untuk memenuhi kebutuhan perpajakannya.sehingga banyak Wajib Pajak melakukan manajemen pajak untuk memperkecil jumlah pajak yang seharusnya dibayar dengan sesuai aturan, namun ada beberapa Wajib Pajak yang melakukan manajen pajak yang tidak sesuai dengan aturang yang berlaku (untuk menghindari beban pajak) 2. Melalui pengaturan kebijakan fiskal, pemerintah membuat insentif-insentif dalam sektor

industri dalam negeri agar memiliki daya saing yang tinggi. Yang menjadi salah satu fokus utama pemerintah adalah kebijakan fiskal dalam sektor maritim mengingat Indonesia ingin mewujudkan negara sebagai poros maritim dunia yang didukung dengan pembangunan tol laut, yakni penerapan PPN tidak dipungut untuk impor komponen oleh industri galangan kapal serta untuk penyerahan galangan kapal dan juga insentif PPh untuk menjaring investasi di dalam industri galangan kapal.

4.2 Saran

Adapun saran yang akan kami berikan terkait dengan pembahasan yang telah dilakukan adalah:

1. Beban administratif sitem perpajakan dapat dikurangi dengan menyederhanakan peraturan perpajakan.

pembebasan bea masuk terhadap impor komponen perusahaan galangan kapal dalam negeri dan penerapan BMDTP (Bea Masuk ditanggung pemerintah) untuk impor alat yang berhubungan dengan industri lain.

DAFTAR PUSTAKA

Buku:

Rosdiana, Haula dan Edi Slamet Irianto, Pengantar Ilmu Pajak, Jakarta: Rajawali Pers, 2012

Mankiw, Gregory N, Principles of Microeconomics, 6th Edition, Mason: South-Western Cengage Learning, 2012

Peraturan-Peraturan:

Peraturan Pemerintah Republik Indonesia Nomor 52 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Pemerintah Nomor 1 Tahun 2007 Tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu Dan/Atau Di Daerah- Daerah Tertentu

Peraturan Pemerintah Republik Indonesia Nomor 69 Tahun 2015 Tentang Impor Dan Penyerahan Alat Angkutan Tertentu Dan Penyerahan Jasa Kena Pajak Terkait Alat Angkutan Tertentu Yang Tidak Dipungut Pajak Pertambahan Nilai

Artikel:

Suhartono, Agus, “Indonesia Poros Maritim Dunia”

Sumber Lainnya:

“http://ekbis.sindonews.com/read/808410/33/daya-saing-lemah-karena-kesadaran-bayar-pajak-minim-1385009479”, diakses pada 1 Oktober 2015

“http://www.beritasatu.com/ekonomi/174342-insentif-pajak-riset-tingkatkan-daya-saing-bangsa.html”, diakses pada 1 Oktober 2015

“http://m.tribunnews.com/bisnis/2015/08/05/insa-usung-empat-agenda-insentif-fiskal-untuk-kemajuan-industri-maritim”, diakses pada 1 Oktober 2015

“http://www.beritasatu.com/ekonomi/297342-diterapkan-kebijakan-khusus-industri-kapal-untuk-dukung-poros-maritim.html”, diakses pada 1 Oktober 2015

“http://www.fmeindonesia.org/kebijakan-fiskal-dalam-menyokong-industri-galangan-nasional/”, diakses pada 1 Oktober 2015

“http://repository.usu.ac.id”, diakses pada 1 Oktober 2015