PENGARUH BEBAN PAJAK TANGGUHAN DAN AKRUAL TERHADAP

INDIKASI

ADANYA PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN

MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

THE EFECT OF DEFERRED TAX EXPENSE AND ACCRUALS TO THE

INDICATIONS OF EARNING MANAGEMENT PRACTICIES

Skripsi

” Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh :

Nama : Taufik Budiman

NIM : 21110181

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

DAFTAR RIWAYAT HIDUP

Nama

: Taufik Budiman

Tempat, tanggal lahir

: Bandung, 9 Desember 1990

Jenis Kelamin

: Laki-Laki

Warga Negara

: Indonesia

Agama

: Islam

Nama Ayah

: Roni Effendi

Nama Ibu

: Tuti Haena

Alamat Rumah : Jl Cijawura Girang III No 06

Telepon

: 085352542229

Pendidikan Formal

Tahun 1997-1998, TK AL-Kautsar Bandung

Tahun 1998-2004, SD Negeri Rancabolang Bandung

Tahun 2004-2007,

SMP Negeri 42 Bandung

Tahun 2007-2010,

SMA Kartika III-III Bandung

Tahun 2010-sekarang

Universitas

Komputer

Indonesia

Fakultas

Ekonomi Program Studi Akuntansi.

Yang Menyatakan

v

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRACT

... i

ABSTRAK ... ii

KATA PENGAN TAR

... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN

... xi

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 12

vi

2.1 Kajian Pustaka ... 13

2.1.1 Pajak Tangguhan ... 13

2.1.1.1 Konsep Pajak Tangguhan ... 13

2.1.1.2 Perlakuan Akuntansi Pajak Tangguhan Bedasarkan PSAK

No. 46 ... 15

2.1.2 Beban Pajak Tangguhan... 16

2.1.3 Konsep Akuntansi Akrual ... 18

2.1.4 Manajemen Laba... 22

2.1.4.1 Teori Yang Melandasi Praktik Manajemen Laba ... 23

2.1.4.2 Motivasi Manajemen Laba ... 26

2.1.4.3

Jenis Manajemen Laba ... 29

2.1.4.4

Pengukuran Manajemen Laba ... 30

2.2 Kerangka Pemikiran ... 31

2.2.1

Pengaruh Beban Pajak Tangguhan dengan Manajemen Laba ... 32

2.2.2

Pengaruh Akrual dengan Manajemen Laba... 33

2.3 Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN

3.1

Objek Penelitian ... 35

3.2

Metode Penelitian ... 35

3.1.1

Desain Penelitian ... 37

3.2.2

Operasionalisasi Variabel ... 38

3.2.3

Sumber Data dan Teknik Penentuan Data ... 39

2.1.3.1

Sumber Data ... 39

vii

3.2.4

Teknik Pengumpulan Data ... 45

3.2.5

Rancangan Analisis ... 46

3.2.5.1

Analisis Statistik Deskriptif ...

47

3.2.5.2

Uji Regresi Logisitik ...

48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1

Hasil Penelitian ... 52

4.1.1

Gambaran Umum Perusahaan ... 53

4.1.1.1

Sejarah Bursa Efek Indonesia (BEI) ... 52

4.1.1.2

Stuktur Organisasi Bursa Efek Indonesia ... 53

4.1.1.3 Uraian Tugas Bursa

Efek Indonesia……….. 55

4.1.2

Analisis Deskriptif ... 67

4.1.2.1

Beban Pajak Tangguhan (X

1) ... 67

4.1.2.2 Akrual (X

2) ... 69

4.1.2.3

Manajemen Laba (Y) ... 70

4.1.3

Analisis Inferensial ... 73

4.1.3.1

Menilai Model Fit ... 75

4.1.3.2

Menilai Kelayakan Model Regresi... 76

4.1.3.3

Koefisien Determinasi ... 76

4.1.3.4

Matrik Klarifikasi ... 77

4.1.3.5

Uji Wald ... 79

4.2

Pembahasan ... 80

viii

4.2.2

Akrual Terhadap Indikasi Adanya Praktik

Manajemen Laba ...

82

BAB IV KESIMPULAN DAN SARAN

5.1

Kesimpulan ... 86

5.2

Saran ... 87

5.2.1

Saran Operasional ... 87

5.2.2

Saran Akademis ... 88

DAFTAR PUSTAKA ... 89

LAMPIRAN LAMPIR AN ... 93

89

DAFTAR PUSTAKA

Abdul Halim dan Bambang, Supomo. 2005. Akuntansi Manajemen. Yogyakarta:

BPFE.

Agoes, Sukrisno dan Trisnawati Estralia. 2007. Akuntansi Perpajakan. Edisi Dua:

Salemba Empat

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Anis Chariri dan Imam Gozali, 2003.

Teori Akuntansi

, Badan Penerbit Universitas

Diponegoro, Semarang

Ali kusuma,

jurnal Manajemen dan Kewirausahaan.

Vol.11 No 1, Kalimantan:

Universitas Darwan Ali Sampit

Belkaoui, Ahmed R. 2007. Accounting Theory. Edisi Lima. Jakarta:Salemba

Empat.

Damayanti, Theresia. 2008. Perbandingan Akrual dan Pajak Tangguhan dalam

Pengujian Aliran Kas Masa Datang dan Return Saham. Jurnal

Akuntansi/Tahun XII, No. 03. pp:250-259.

Deviana, Birgita. 2008. Kemampuan Beban Pajak Tangguhan dan Beban Pajak

Kini Dalam Mendeteksi Manajemen Laba pada Seasoned Equity

Offerings. Jurnal Riset Akuntansi Indonesia /Tahun2008 Vol. XII, No. 02

(132:14).

Djamaluddin, Subekti. 2008. Analisis Perbedaan Antara Laba Akuntansi dan Laba

Fiskal Terhadap Persistensi Laba, Akrual, dan Aliran Kas pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi

Indonesia, Vol. 11, No. 1, Januari 2008, Hal. 52-74.

Elingga, Muna. 2008. Pengaruh Komponen Akuntansi Akrual Sebagai Prediktor

Arus Kas Koperasi pada Saat Krisis dan Setelah Krisis. Jurnal

Akuntansi/Tahun XII, No. 02 (132:14).

Gunadi. 2009. Akuntansi Pajak Edisi Revisi 2009. Jakarta: Gramedia

Widiasarana Indinesia.

90

Hardi, Cheng. 2008. Akuntansi Kontrak Konstruksi Berdasarkan PSAK

no.34,http://auditme-post.blogspot.com.

Healy, P.P.The Effect of Bonus Schemes on Accounting Decision.journal of

Accounting and Economic Vol.7, No.1-3 (1985):85-107. Indriantoro, Nur

dan Bambang Supomo.

“Metodologi Penelitian

Bisnis Untuk Akuntansi

dan Manajemen”, BPFE, Yogyakarta, 2009.

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan.

Jakarta:Salemba Empat.

Laidian, Sufliya. Kasus Pada PT. PLN (PERSERO) Distribusi Bali

Mengenai

Manipulasi Pajak Tangguhan‖. Artikel i

ni diakses tanggal 22

November 2010.

Zain, Mohammad . 2008. Manajemen Perpajakan. Jakarta : Salemba Empat

Murhaban, Mohamad. 2003. Perlakuan Pajak Tangguhan Pada Laporan

Keuangan. Jurnal Akuntansi. Vol. 43.

Muljono, Djoko. 2008. Akuntansi Pajak. Yogyakarta: Andi.

N. Anthony, Robert. 2008. Sistem Pengendalian Manajemen. Edisi Pertama.

Jakarta:Salemba Empat.

Purba, Marisi. 2009. Akuntansi Pajak Penghasilan. Yogyakarta: Graha Ilmu.

Philips, Pincus dan S.O. Rego. 2003

. ―Ea

rnings Mangement :New Evidence

Based on Deferred Tax Expense. The Accounting Review. No. 78 pp

491-521.

Sanjaya, I.D. (2006). Auditor eksternal, komite audit, dan manajemen laba. Jurnal

Riset Akuntansi Indonesia, Vol. 11, No. 1.

Santoso, Singgih.

―Buku Latihan SPSS Statistik Parametrik”, PT. Elex Media

Komputindo, Jakarta, 20011.

Santoso, Arga Fajar dan Linda Kusumaning Wedari. 2007. Analisis Faktor-faktor

yang Mempengaruhi Kecenderungan Penerimaan Opini Audit. JAAI vol.

11 no.2 Des 2007, 141

—

158.

Scott, William R. 2003.Financial Accounting Theory 3rdEdision. Prentice Hall

91

Sugiyono,

2011. “

Statistik untuk Penelitian

“

.

Bandung : Alfabeta.

Sugiyono,

2010. “

Statistik Untuk Penelitian

”. Cetakan Enambelas. Bandung :

Alfabeta

Suandy, Erly. 2007. Perencanaan Pajak. Jakarta : Salemba Empat.

Siregar, 2005. Hubungan antara deviden,

leverage

keuangan dan investasi. Jurnal

akuntansi dan manajemen Indonesia. Vol 16, No 3, hal. 219-230

Sulistyanto, Sri, 2007. Manajemen Laba. Jakarta : Grasindo

Sulistyanto, Sri, 2008. Manajemen Laba. Jakarta : Grasindo

Sulistiyanto

dan Midiastuti. 2003.―Seasoned Equity Offerings: Bena

rkah

Underperformance Pasca Penawaran?”.

Artikel ini diakses tanggal 10

November 2010 dari http://re-searchengines.com/sulistianto.html.

Suranggane, Zulaikha. 2007. Analisis Aktiva Pajak Tangguhan dan Akrual

Sebagai Prediktor Manajemen Laba. Jurnal Akuntansi dan Keuangan

Indonesia.Vol. 4, No. 1, hal. 77-49.

Umi Narimawati

. 2010. “

Penulisan Karya Ilmiah”

. Jakarta : Ganesis.

Umi Narimawati. 2008.

Teknik-teknik Analisis Multivariat untuk Riset Ekonomi

.

Yogyakarta : Graha Ilmu

Uyanto,

Stanislaus

S.

2006.

Pedoman

Analisis

Data

dengan

SSPS.

Yogyakarta:Graha Ilmu.

Watts, R, L., and Zimmerman, J, L. 1986,

Positive Accounting Theory.

New

York,

Prentice Hall.

Waluyo. 2008. ―Akuntansi Pajak. Jakarta:

Salemba Empat.

Wijayanti, Handayani. 2006. Analisis Pengaruh Perbedaan Laba Akuntansi dan Laba

Fiskal terhadap Persistensi Laba, Akrual dan Arus Kas. Simposium Nasional

Akuntansi 9

Wild, J.J., Subramanyam,K.R. dan Halsey,R.F. (2004).

Financial Statement

Analysis

. Singapore: McGraw-Hill.

92

Pada Perusahaan Manufaktur. Jurnal Akuntansi dan Keuangan Indonesia

Vol. 7 No. Xii (131:24).

www.Tribunnews.com

www.idx.co.id

Yulianti. 2005. ―Kemampuan Beban Paja

k Tanggguhan dalam Memprediksi

ii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan Skripsi yang berjudul

“PENGARUH

BEBAN PAJAK

TANGGUHAN DAN AKRUAL TERHADAP INDIKASI ADAN YA

PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

DI BEI

”

.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan

waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput

dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis

khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Selama penyusunan skripsi ini, penulis terima kasih kepada Prof. Dr. Hj. Dwi

Kartini,SE.,Spec.Lic selaku pembimbing yang telah banyak memberikan

bimbingan, arahan, dan selaku Ketua Program Studi Akuntansi Fakultas Ekonomi

dan Dosen Wali 4Ak5. Selain itu, pada kesempatan ini penulis ingin

menyampaikan rasa terima kasih kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Univers itas Komputer

iii

2.

Prof Dr. Hj Umi Narimawati., Dra., SE., M.Si Selaku Dosen Pembimbing

Universitas Komputer Indonesia.

3.

Dr. Surtikanti.,SE.,MSi.,Ak., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4.

Wati Aris Astuti.,SE.,M.Si., selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5.

Dr. Ony Widilestariningtyas, SE., M.Si, selaku penguji 1 penulis yang telah

memberikan saran yang membangun demi kesempurnaan skripsi ini.

6.

Sri Dewi Anggadini, SE., M.Si, selaku penguji 2 penulis yang telah

memberikan saran yang membangun demi kesempurnaan skripsi ini.

7.

Inta Budi Setyanusa.,SE.,M.Ak., selaku Dosen Wali Akuntansi 5 Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

8.

Seluruh Dosen Tetap maupun Dosen Tidak Tetap Akuntansi yang telah

memberikan dukungan selama penulis menimba ilmu di Universitas

Komputer Indonesia

9.

Seluruh Staff Kesekretariatan Program Studi Akuntansi ( Ibu Dona dan Ibu

Senny ) terima kasih banyak untuk pelayananan dan informasinya.

10.

Yang tercinta kedua orang tuaku yang penulis sayangi, atas dukungan, kasih

sayang dan doanya yang tiada hentinya. Hanya Allah SWT yang mampu

membalas kebaikan Bapak dan Ibu. Teriring doa ini “ Semoga All

ah SWT

iv

11.

Yang terkasih Elsa yang tak henti-hentinya selalu memberikan semangat,

dukungan, memberikan bimbingan kepada saya, terimakasih sayang.

12.

Adik dan kakaku dan juga seluruh keluargaku yang selalu memberikan

semangat bagi penulis.

13.

Semua para sahabatku khususnya Archam, Ara, Liber dan anak2 Ak5, Terima

kasih

14.

Semua pihak yang tidak biasa penulis sebutkan, yang telah banyak membantu

penulis dalam menyusun skripsi ini.

15.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan ikhlas

kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh

Tuhan Yang Maha Esa. Penulis menyadari dalam penyusunan skripsi ini jauh

dari untuk doa dan dukungannya selama ini.

sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang

membangun guna menyempurnakan skripsi ini.

Akhir kata penulis berharap semoga penyusunan skripsi ini dapat

bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2014

Penulis

35

BAB III

OBJEK DAN METODE PENELITIAN

3.1

Objek Penelitian

Objek penelitian merupakan sesuatu yang merupakan inti dalam suatu

penelitian, Adapun pengertian objek penelitian menurut para ahli yaitu :

menurut pendapat Husein Umar (2005:303) menjelaskan pengertian objek

penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa

dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-

hal lain jika dianggap perlu”.

Menurut Suharismi Ar

ikunto dalam bukunya “Prosedur Penelitian Suatu

Pendekatan Praktek” (2001:29) adalah sebagai berikut :

“Objek penelitian adalah variabel penelitian yaitu sesuatu yang merupakan inti

dari problematika penelitian”.

Objek penelitian yang diteliti oleh penulis adalah Beban Pajak Tangguhan

dan Akrual tehadap Indikasi adanya Praktik Manajemen Laba pada Perusahaan

Manufaktur di BEI pada tahun 2010-2012.

3.2

Metode Penelitian

Menurut Umi Narimawati (2008: 127) Metode penelitian merupakan cara

penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan

tertentu. Metode yang digunakan peneliti dalam melakukan penelitian adalah

36

M

enurut Sugiyono dalam bukunya “Statistika Untuk Penelitian” (2005: 2)

adalah sebagai berikut :

“Metode deskriptif adalah suatu metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas”

.

Sedangkan penelitian verifikatif menurut Wirartha (2006: 132) adalah :

“penelitian

verifikatif

(verifikasi)

bertujuan

menguji

kebenaran

(mengecek) suatu pengetahuan.”

Menurut Sugiyono (2011:8) metode penelitian kuantitatif adalah sebagai

berikut :

“metode penelitian yang berlandaskan pad

a filsafat positivisme, digunakan

untuk meneliti pada populasi atau sampel tertentu, pengumpulan data

menggunakan

instrumen

penelitian,

analisis

data

bersifat

kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah

ditetapkan”.

Dalam

penelitian

ini

adalah

metode

deskriptif

verifikatif

dengan

pendekatan kuantitatif tersebut digunakan untuk menguji besar atau kecilnya

suatu pengaruh atau hubungan antar variabel yang dinyatakan dalam angka-angka,

dengan cara mengumpulkan data yang merupakan faktor pendukung terhadap

pengaruh antara variabel-variabel yang bersangkutan kemudian mencoba untuk

dianalisis dengan menggunakan alat analisis (Solikah, 2007). Yang bertujuan

37

Tangguhan dan Akrual terhadap Indikasi adanya Praktik Manajemen Laba pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

3.2.1

Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang akan dilakukan dapat berjalan

dengan baik dan sistematis. Penelitian ini merupakan pengujian hipotesis karena

penelitian ini menggunakan hipotesis yang hipotesisnya sudah dapat ditentukan di

awal penelitian (Hartono, 2004: 40).

Desain menurut Moh. Nazir (2003:84) merupakan desain penelitian adalah

sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalm

perencanaan dan pelaksanaan penelitian”.

Adapun langkah-langkah desain penelitian menurut Umi Narimawati

(2010:30), sebagai berikut :

1.

Menetapkan

permasalahan

sebagai indikasi dan fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

38

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

3.3

Operasionalisasi Variabel

Operasionalisasi variabel menurut Umi Narimawati (2010:31) menyatakan

bahwa:

“Operasionalisasi variabel tentunya diperlukan untuk menentukan jenis,

indikator, serta skala dari variabel-variabel yang terkait di dalam

penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat

dilakukan secara benar sesuai dengan judul penelitian”.

Menurut (Sularso, 2003: 17). Variabel adalah sesuatu yang memiliki

variasi nilai Operasionalisasi variabel dalam penelitian ini terdiri dari variabel

dependen yang diproksikan dengan manajemen laba. Variabel independen

diwakili oleh beban pajak tangguhan, dan akrual. Definisi operasional

variabel-variabel dalam penelitian ini adalah sebagai berikut:

1.

Variabel Bebas /

Independen

(X)

Menurut Sugiyono (2009:39) menyatakan variabel

independent

(bebas)

adalah:

“Variabel

independent

(bebas) merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel

dependent

39

Adapun variabel independen dalam penelitian ini adalah Beban Pajak

Tangguhan (X

1) dan Akrual (X

2) pada perusahaan manufaktur yang tedaftar di

Bursa Efek Indonesia pada tahun 2010-2012.

2.

Variabel Terikat / Dependen (Y)

Menurut Sugiyono (2010:39), menyatakan bahwa variabel Dependen

adalah :

“Variabel

Dependent

(terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas”.

Variabel

dependen

dalam penelitian ini adalah Manajemen Laba. Variabel

dependen dalam penelitian ini merupakan variabel dummy, dimana kategori 1

untuk perusahaan berada dalam

range small

profit

firms

0 untuk perusahaan

berada dalam

range small loss firms.

Tabel 3.1

Operasionalisasi Variabel

Variabel

Kosep variabel

Indikator

Skala

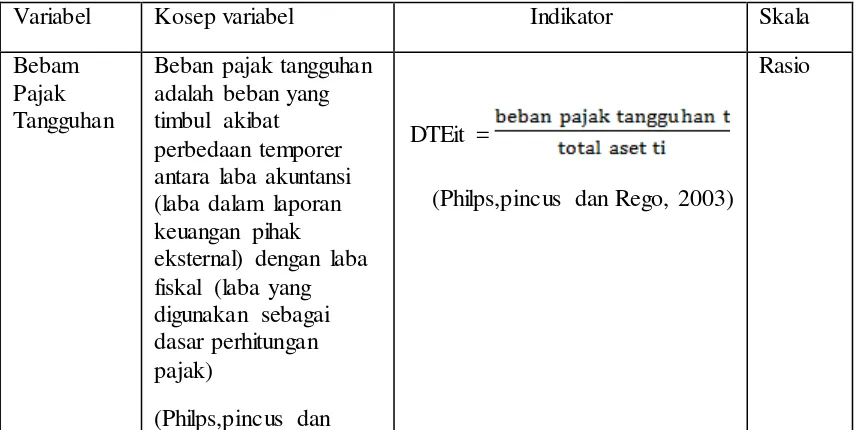

Bebam

Pajak

Tangguhan

Beban pajak tangguhan

adalah beban yang

timbul akibat

perbedaan temporer

antara laba akuntansi

(laba dalam laporan

keuangan pihak

eksternal) dengan laba

fiskal (laba yang

digunakan sebagai

dasar perhitungan

pajak)

(Philps,pincus dan

DTEit =

(Philps,pincus dan Rego, 2003)

40

Rego, 2003) dalam

(yulianti,2003)

Akrual

Dalam Akuntansi

dikenal dengan istilah

basis akrual dan basis

kas. Pendekatan yang

sering digunakan

adalah pendekatan

akrual, akuntansi akrual

dianggap lebih baik

daripada akuntansi

berbasis kas karena

Akrual adalah suatu

metode perhitungan

penghasilan dan biaya

dalam arti penghasilan

diakui pada waktu

diperoleh dan biaya

diakui pada waktu

terhutang.

(Sulistiyono, 2007)

TAit = EBEIit

–

CFOit

(Sulistiyono, 2007)

Rasio

Manajemen

Laba

manajemen laba

sebagai suatu intervensi

manajemen dengan

sengaja dalam proses

penentuan laba untuk

memperoleh beberapa

keuntungan pribadi.

Maksud dari intervensi

di sini adalah upaya

yang dilakukan oleh

manajer untuk

mempengaruhi

informasi- informasi

EM = Earning Management

Nit = Net Income tahun t

Nit-1 = Net Income tahun t-1

MVE = Market Value of equity

Variabel dummy

41

dalam laporan

keuangan dengan

tujuan untuk

mengelabui

stakeholders

yang ingin

mengetahui kinerja dan

kondisi perusahaan

Schipper (2000) dalam

Kusuma (2006)

0 < untuk perusahaan berada

dalam

range small

profit

firms

Diberi angka 0

0

≥

untuk perusahaan berada

dalam

range small loss firms

diberi angka 1

(Yulianti, 2004)

3.2.3

Sumber Data & Teknik Penentuan Data

3.2.3.1

Sumber Data

Sumber data yang diperoleh dalam penelitian ini adalah data sekunder,

Pengertian dari data sekunder menurut Sugiyono (2010:137) adalah :

“Sumber data yang tidak langsung memberikan data kepada pengumpul

data, misalnya lewat orang lain atau lewat dokumen”.

Data tersebut di peroleh melalui media perantara yang berupa laporan

keuangan perusahan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2010

–

2012., yang telah diplubikasikan yang sumber utamanya dari

website resmi Indonesia yaitu

www.idx.co.id

dan selama tahun berturut - turut

(2010-2012).

3.2.3.2

Teknik Penentuan Data

Teknik penentuan data yang digunakan adalah teknik dokumentasi dari

data-data yang dipublikasikan oleh perusahaan mengenai laporan keuangan pada

perusahaan Industri manufaktur Sub sektor makanan & minuman yang terdaftar di

Bursa Efek Indonesia. Adapun teknik penentuan data terbagi dua yaitu populasi

42

1.

Populasi Penelitian

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa

yang disebut populasi. Menurut Andi Supangat (2007 : 3) populasi adalah :

“Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan

penelitian dengan ciri mempunyai karakteristik sama.”

Jadi populasi bukan hanya orang tapi juga obyek dan benda-benda alam

yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang

dipelajari, tetapi meliputi karakteristik sifat yang dimiliki oleh subyek atau obyek

itu.

Dalam penelitian ini populasi yang digunakan yaitu laporan keuangan

auditan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

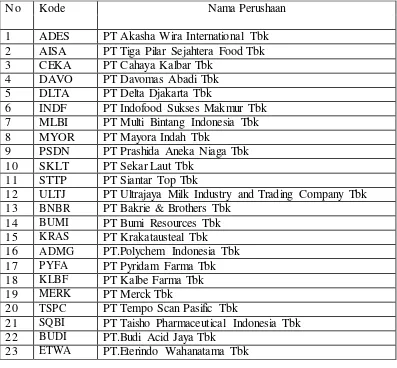

2010-2012. Populasi dalam penelitian ini adalah 23 perusahaan yang terdaftar di

Bursa Efek Indonesia atau sebanyak 69 observasi untuk periode pengamatan dari

148 perusahaan selama 3 tahun berturut - turut. Peneliti tidak dapat memanipulasi

data yang digunakan dalam penelitian ini, karena data yang diambil dari

43

Tabel 3.2

Daftar Nama Perusahaan yang menjadi Sampel

2.

Sampel Penelitian

Dengan adanya sempel maka apa yang diharapkan dari hasil yang telah

diperoleh akan memberikan kesimpulan gambaran sesuai dengan karateristik

populasi.

Menurut Sugiyono (2010:62) dalam bukunya “Statistika Untuk

Penelitian” menyatakan bahwa :

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

No

Kode

Nama Perushaan

1

ADES

PT Akasha Wira International Tbk

2

AISA

PT Tiga Pilar Sejahtera Food Tbk

3

CEKA

PT Cahaya Kalbar Tbk

4

DAVO

PT Davomas Abadi Tbk

5

DLTA

PT Delta Djakarta Tbk

6

INDF

PT Indofood Sukses Makmur Tbk

7

MLBI

PT Multi Bintang Indonesia Tbk

8

MYOR

PT Mayora Indah Tbk

9

PSDN

PT Prashida Aneka Niaga Tbk

10

SKLT

PT Sekar Laut Tbk

11

STTP

PT Siantar Top Tbk

12

ULTJ

PT Ultrajaya Milk Industry and Trading Company Tbk

13

BNBR

PT Bakrie & Brothers Tbk

14

BUMI

PT Bumi Resources Tbk

15

KRAS

PT Krakatausteal Tbk

16

ADMG

PT.Polychem Indonesia Tbk

17

PYFA

PT Pyridam Farma Tbk

18

KLBF

PT Kalbe Farma Tbk

19

MERK

PT Merck Tbk

20

TSPC

PT Tempo Scan Pasific Tbk

21

SQBI

PT Taisho Pharmaceutical Indonesia Tbk

22

BUDI

PT.Budi Acid Jaya Tbk

44

Metode pemilihan sampel yang digunakan adalah

purpossive sampling

dimana peneliti memiliki kriteria atau tujuan tertentu terhadap sampel yang akan

di teliti. Menurut (Sugiyono, 2010:68) pengertian

sampling purposive

, yaitu:

“Teknik penentuan sampel dengan pertimbangan tertentu”.

Dari populasi yang telah ditentukan diatas maka penulis mengambil

sampel sesuai dengan kriteria yang telah ditentukan oleh penulis dan sesuai

dengan apa yang akan diteliti. Sampel dalam penelitian ini diperoleh dengan

metode purposive sampling, dengan kriteria sebagai berikut:

a.

Perusahaan Industri manufaktur Sub sektor makanan & minuman yang

terdaftar di Bursa Efek Indonesia 2010-2012.

b.

Terdaftar sebelum 1 Januari januari 2010 pada tahun pengamatan 2010-2012.

c.

Perusahaan yang di Delisting (keluar) pada tahun pengamatan 2010-2012.

d.

Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen

dari tahun 2010-2012 dan laporan keuangan berakhir tanggal 31

Desember.

Tabel 3.3

Kriteria Sempel

Keterangan

Jumlah

Jumlah perusahaan Industri manufaktur yang terdaftar di Bursa Efek

Indonesia selama tahun (2010-2012)

148

45

Sumber: data diolah

Sesuai dengan kriteria di atas maka diambil jumlah sampel yang digunakan

dalam penelitian ini adalah laporan keuangan yang digunakan dalam penelitian ini

adalah 5 tahun berturut-turut yaitu tahun 2010

–

2012.

Sampel yang diambil

sebanyak 23 perusahaan Industri manufaktur yang terdaftar di Bursa Efek

Indonesia atau sebanyak 69 observasi untuk periode pengamatan dari 148

perusahaan.

3.2.4

Teknik Pengumpulan Data

Dalam pengumpulan data yang telah di peroleh peneliti maka ada

beberapa teknik yang dapat digunakan untuk dapat dijadikan data karena datanya

adalah data sekunder maka dalam penelitian ini diantaranya dengan menggunakan

teknik sebagai berikut :

1.

Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha dalam memperoleh data yang

bersifat teori untuk memperkuat dan membandingkan dengan data penelitian yang

diperoleh. Data tersebut diperoleh dari buku

–

buku literatur, dan juga diperoleh

dari dari peneliti sebelumnya yang ada hubungannya dengan masalah yang diteliti.

Perusahaan yang Delisting (Keluar) selama tahun (2010-2012)

2

Perusahaan yang tidak lengkap datanya selama tahu (2010-2012)

38

46

2.

Dokumentasi

Metode pengumpulan data sekunder dalam penelitian ini adalah dengan data

dokumentasi yaitu dengan pencarian secara online. Metode ini digunakan penulis

untuk memperoleh data mengenai penelitian yang telah di teliti oleh orang lain

dalam bentuk skripsi maupun jurnal. Serta data-data penting perusahaan yang

akan diteliti dalam bentuk laporan keuangan seperti laporan laba rugi dan data lain

yang diperlukan dari perusahaan yang akan menjadi sampel penelitian pada

perusahan Industri manufaktur Sub sektor makanan & minuman yang terdaftar di

Bursa Efek Indonesia pada tahun tahun berturut 2009

–

2013.

3.2.5

Rancangan Analisis

Menurut Umi Narimawati (2010 : 410) rancanngan analisis adalah

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data

yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara

mengorganisasikan data kedalam kategori, menjabarkan kedalam unit

–

unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain

”

.

Data penelitian dianalisis dan diuji dengan beberapa uji statistik yang

terdiri dari analisis deskriptif dan uji regresi logistik untuk pengujian hipotesis

47

Pendekatan penelitian dilakukan untuk mempelajari suatu kasus yang

diteliti sehingga diperoleh data-data yang menunjang penyusunan laporan

penelitian, pada Analisis regresi logistik tidak memerlukan lagi uji normalitas dan

uji asumsi klasik pada variabel bebasnya (Imam, 2007).

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan

tahapan sebagai berikut:

1.

Menilai Model Fit dan Keseluruhan Model (Overall Model Fit).

2.

Menilai Kelayakan Model Regresi.

3.

Koefisien Determinasi.

4.

Matrik Klasifikasi.

5.

Pengujian Hipotesis.

3.2.5.1

Analisis Statistik Deskriptif

Menurut Sugiyono (2011: 147) mendefenisikan analisis deskriptif adalah

“Suatu metode analisis ya

ng digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan

generalisasi”

Penelitian statistik deskriftif memberikan gambaran atau deskriftif suatu

48

Penelitian deskriptif digunakan untuk menjelaskan manajemen laba , yaitu

small Range profit firms

dan

small Range loss firms

untuk settiap variable

independen dalam model penelitian.

3.2.5.2

Uji Regresi Logistik

Pengujian hipotesis dalam penelitian ini dengan menggunakan model

regresi logistik. Regresi logistik adalah regresi yang digunakan untuk menguji

apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

bebasnya (Sulistyo, 2010:46).

Teknik analisis ini tidak memerlukan lagi uji normalitas, heteroscedasity,

dan uji asumsi klasik pada variabel bebasnya (Sulistyo, 2010:49). Regresi logistic

digunakan untuk menguji pengaruh Beban Pajak tangguhan, Akrual terhadap

Manajemen Laba

. Pengujian ini dilakukan pada tingkat signifikansi (α) 5%.

Pengujian

hipotesis

dilakukan

dengan

analisis

multivariat

dengan

menggunakan regresi logistik (

logictic regression

) yang variable bebasnya

merupakan kombinasi antara kontinyu (

metric

) (

non metric

).

Data yang dikumpulkan dalam penelitian diolah kemudian dianalisis untuk

pengujian hipotesis dengan langkah- langkah sebagai berikut:

1. Menilai Model Fit

Adanya pengurangan nilai antara - 2LogL awal (initial - 2LL function)

dengan nilai - 2LogL pada langkah berikutnya menunjukkan bahwa model yang

dihipotesiskan fit dengan data (Ghozali, 2006: 78). Log Likelihood pada regresi

49

sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

Hipotesis untuk menilai model fit adalah:

H

0: Model yang dihipotesiskan fit dengan data.

H

1: Model yang dihipotesiskan tidak fit dengan data.

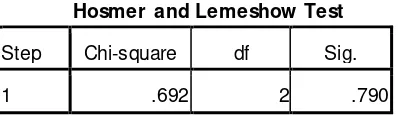

2. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Jika nilai Statistics Hosmer and

Lemeshow

Goodness of fit sama dengan atau kurang dari 0.05 maka hipotesis nol ditolak

yang berarti ada perbedaan signifikan antara model dengan nilai observasinya

sehingga Goodness fit model tidak baik karena tidak dapat memprediksikan nilai

observasinya. Jika nilai Statistics Hosmer and Lemeshow Goodness of fit lebih

besar daripada 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model

mampu memprediksi nilai observasinya atau dapat dikatakan model dapat

diterima karena sesuai dengan data observasinya (Ghozali, 2006: 79).

3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas

variabel

–

variabel

independen

mampu

memperjelas

variabilitas

variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada

nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan

seperti nilai R Square pada regresi berganda (Ghozali, 2006: 79). Nilai ini didapat

50

4. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan manajemen laba perusahaan. Matrik klasifikasi

logistik dapat dilihat pada classification table.

5. Estimasi parameter dan Interprestasi

Estimasi parameter dilihat melalui koefisien regresi. Koefisien regresi dari

tiap variabel-variabel yang diuji menunjukkan bentuk hubungan antara variabel.

Pengujian

hipotesis

dilakukan

dengan

cara

membandingkan

antara

nilai

probabilitas (sig) dengan tingkat signifikasi (

α

) sebesar 0.05. Jika variabel

dependen dan independen signifikan tehadap probabilitas (sig) lebih besar dari

0.05 yang berarti variabel independen tidak memiliki pengaruh terhadap variabel

dependen. Adapun jika probabilitas (sig) lebih kecil dari 0.05 maka dapat

dikatakan bahwa variabel independen memiliki pengaruh terhadap variabel

dependent.

Model yang akan digunakan dalam penelitian ini disajikan sebagai berikut:

EM

Ln =

α

+

β1

DTE +

β2

ACC +

Є

51

Keterangan:

EM

Ln = Dummy variabel Manajemen Laba (kategori 1 untuk perusahaan

1-EM

berada dalam

range small profit firms

dan 0 untuk perusahaan

dalam

loss profit firms

.

α

= Konstanta

DTE

= Beban Pajak Tangguhan perusahaan pada tahun t dibagi total

Total asset pada tahun t-1

ACC

= Total akrual perusahaan I pada tahun t

Β1

-

2= Koefisien masing variabel independent

1

PENGARUH BEBAN PAJAK TANGGUHAN DAN AKRUAL TERHADAP INDIKASIADANYA PRAKTIK MANAJEMEN LABA

(Studi Epiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI))

Taufik Budiman

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl. Dipatiukur No.112-116 Bandung 40132

e-mail : taufikbudiman78@yahoo.com

ABSTRACT

The company is always look ing for loopholes to discourage tax profits to be paid to be small and increase profits in order to attract investors. This is because earnings management is a variable that can raise and shrink the company's profit. The purpose of this study is to determine how much influence the earnings management and accrual of deferred tax on manufacturing companies in Indonesia Stock Exchange.

The data used in this study is derived from the audited financial statements at 23 companies listed in Indonesia Stock Exchange 2010-2012. The samples were calculated using purposive sampling. Sempel analysis used is descriptive analysis and verification with quantitative approach. The analysis model is a logistic regression analysis.while the remaining 49% is influenced by other factors. while, This shows that the use of deferred tax expense and accruals as a proxy for earnings management is still valid.

The test results showed that hipotesi in (1) Deferred tax expense effect on earnings management in manufacturing companies in Indonesia Stock Exchange. (2) Accrual tehadap affect earnings management in manufacturing companies in Indonesia Stock Exchange.

Keywords: Earnings management, deferred tax expense and accruals

1.1 Latar Belakang Penelitian

Penyusunan laporan keuangan oleh manajemen bertujuan untuk menyampaikan informasi mengenai kondisi keuangan dan ekonomi perusahaan pada periode tertentu. Informasi tentang laba (earnings) mempunyai peran sangat penting bagi pihak yang berkepentingan terhadap suatu perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, ukuran prestasi atau kinerja manajemen dan dasar penentuan besarnya pengenaan pajak. Oleh karena itu, kualitas laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah (dalam hal ini adalah Direktorat Jendral Pajak). Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earnings) di masa depan, yang

ditentukan oleh komponen akrual dan aliran kasnya (Penman, 2001 dalam Damayanti, 2008).

2

dan mengakui besarnya beban pajak 21 penghasilan untuk tahun berjalan saja tanpa menghitung dan mengakui pajak tangguhan. (Surrangane, 2007: 78)

Pajak tangguhan (deferred tax) adalah efek pajak yang diakui pada saat diadakan penyesuaian dengan beban pajak penghasilan periode yang akan datang (Murhaban, 2003:66). Pengakuan Pajak Tangguhan (deferred tax) dalam laporan keuangan perusahaan adalah satu hal yang relatif baru dalam dunia akuntansi di Indonesia. Walaupun opsi penerapan pajak tangguhan dalam Akuntansi Pajak Penghasilan telah diperkenankan, akan tetapi masih banyak yang kurang memahami tentang pajak tangguhan tersebut baik dari segi pengertian atau

pemahaman konseptual maupun

aplikasinya ke dalam laporan keuangan perusahaan di Indonesia. (Djamaluddin, 2008:58)

Beban pajak penghasilan dihitung dengan menggunakan aturan perpajakan atas hasil usaha perusahaan selama periode tahun yang bersangkutan. Aturan-aturan perpajakan tersebut mengharuskan perusahaan melakukan koreksi-koreksi fiskal (perbedaan permanen) karena terdapat perbedaan konsep pendapatan, cara pengukuran pendapatan, konsep biaya, cara pengukuran biaya, dan cara alokasi biaya antara Standar Akuntansi Keuangan (SAK) dan Peraturan Perpajakan. Aturan perpajakan tetap menggunakan data

dan informasi akuntansi yang telah diatur oleh Standar Akuntansi Keuangan sebagai dasar untuk menentukan koreksi-koreksi tersebut berdasarkan aturan perpajakan yang berlaku. Selisih laba komersial dan laba fiskal (book -tax differences) dapat menginformasikan tentang diskresi manajemen dalam proses akrual. Selisih tersebut dinamakan koreksi fiskal yang berupa koreksi negatif dan koreksi positif. Koreksi negatif akan menghasilkan kewajiban pajak tangguhan sedangkan koreksi positif akan menghasilkan aset pajak tangguhan (Djamaluddin, 2008:58).

Adapun kondisi yang terjadi di lapangan yang peneliti ambil dari media www.Tribunnews.com Jumat, 31 Desember 2010 Badan Pengawas Pasar Modal dan

Lembaga Keuangan (Bapepam-LK)

mencatat sepanjang tahun 2010 telah

menyelesaikan penelaahan dan

pemeriksaan teknis terhadap indikasi perdagangan tidak wajar atas sejumlah kasus. Di antaranya 16 kasus dugaan pelanggaran pasal 91 dan 92 tentang Perdagangan Semu dan Manipulasi Pasar. dan juga pada tahun 2007 Bapepam memeriksa PT Agis.Tbk (TMBI) Karena adanya manipulasi laporan keuangan PT Agis Elektronik, yaitu pemberian informasi laba yang secara materian tidak benar yang seharusnya total pendapatan yang di sajikan PT Agis Elektronik sebesar 466,8 miliar namun di sajikan sebesar 800 miliar.

Bedasarkan tabel 1.1 terdapat fenomena dimana nilai beban pajak tangguhan perusahaan manufaktur mengalami kenaikan yang signifikan dan nilai yang tertinggi adalah PT Sekar Laut Tbk sebesar Rp 3.555 dimana pada tahun 2010 sebesar Rp 1.727 dan pada tahun 2011 sebesar Rp 0.005.

Bedasarkan tabel 1.1 adanya fenomena dimana nilai akrual yang mengalami kenaikan yang signifikan dan nilai tertinggi adalah PT Mayora Indah Tbk pada tahun 2011 sebesar Rp 1,090.940 dimana pada tahun 2010 sebesar Rp 262.746 .

Bedasarkan beberapa permasalah di atas dapat disimpulkan bahwa Praktik manajemen laba sudah lumrah dilakukan oleh para manajer untuk menghindari melaporkan kerugian dengan berbagai motivasi manajemen laba dan fenomena yang terjadi adalah timbulnya masalah keagenan.

berbagai penelitian mengenai faktor-faktor yang mempengaruhi manajemen laba telah banyak dilakukan oleh para peneliti. Penelitian tersebut antara lain:

3

dapat digunakan untuk memprediksi praktik manajemen laba oleh manajemen dengan dua tujuan yaitu untuk menghindari penurunan laba dan menghindari kerugian.

Yulianti (2005) juga menemukan bukti empiris bahwa beban pajak tangguhan memiliki hubungan positif signifikan dengan probabilitas perusahaan untuk melakukan manajemen laba guna menghindari kerugian perusahaan. Namun, ditemukan fakta bahwa akrual memiliki kelemahan (Yulianti, 2005).

Hubungan antara beban pajak tangguhan dan akrual sangat erat dalam mendeteksi perilaku dari earning management yaitu untuk memaksimumkan bonus yang mereka dapatkan dengan merekayasa angka akrual dan berusaha meminimalkan pajak yang mesti mereka bayarkan, dengan cara meningkatkan akrual untuk menjadikan angka laba lebih rendah (Yulianti, 2005). Pengakuan pajak tangguhan dapat mengakaibatkan bertambah atau berkurangnya laba bersih karena adanya pengakuan beban pajak tangguhan atau manfaat pajak tangguhan. Pengakuan aktiva dan pajak tangguhan didasarkan pada fakta adanya kemungkinan pembayaran pajak pada periode mendatang menjadi lebih besar atau lebih kecil. Hal ini, menjadi celah bagi manajemen untuk memanipulasi jumlah dari laba bersihnya sehingga bisa memperkecil jumlah pajak yang harus dibayar (Djamaluddin,2008:58). Berdasarkan penjelasan diatas, peneliti termotivasi untuk meneliti dalam penelitian yang berjudul ‖ PENGARUH BEBAN

PAJAK TANGGUHAN DAN AKRUAL

TERHADAP INDIKASI ADANYA PRAKTIK MANAJEMEN LABA‖ Studi Empiris pada

Perusahaan Manufaktur di Bursa Efek Indonesia. 1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1. Bedasarkan tabel 1.1 terdapat nilai beban pajak tangguhan perusahaan manufaktur mengalami kenaikan yang signifikan dan nilai yang tertinggi adalah PT Sekar Laut Tbk sebesar Rp 3.555 pada tahun 2012

dimana pada tahun 2010 sebesar Rp 1.727 dan pada tahun 2011 sebesar Rp 0.005.

2. Bedasarkan tabel 1.1 adanya nilai akrual yang mengalami kenaikan yang signifikan dan nilai tertinggi adalah PT Mayora Indah Tbk pada tahun 2011 sebesar Rp 1,090.940 dimana pada tahun 2010 sebesar Rp 262.746 .

1.2.2 Perumusan Masalah

Berdasarkan latar belakang

masalah di atas, maka

permasalahan penelitian ini dirumuskan sebagai berikut:

1. Seberapa besar pengaruh beban pajak tangguhan terhadap manajemen laba untuk menghindari melaporkan kerugian pada perusahaan perusahaan manufaktur di BEI ?

2. Seberapa besar pengaruh Akrual terhadap manajemen laba untuk menghindari melaporkan kerugian pada perusahaan manufaktur di BEI ?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh bukti empiris beban pajak tangguhan dan akrual terhadap manajemen laba pada perusahaan manufaktur yang tergabung dalam BEI.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan

masalah dan latar belakang masalah yang telah dijabarkan diatas, maka tujuan dari penelitian ini adalah ingin memperoleh bukti empiris tentang:

4

kini dan Leverage yang dapat mempengaruhi manajemen laba. 2. Pengaruh akrual terhadap

manajemen laba untuk menghindari melaporkan kerugian pada perusahaan manufaktur di Bursa Efek Indonesia, selain dari Arus kas operasi dan size (ukuran

perusahaan) yang dapat

mempengaruhi manajemen laba .

1.4 Kegunaan Penelitian

Dengan penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak yang ada hubungannya dalam pelaksanaan penelitian ini secara langsung maupun tidak langsung, adapun kegunaan penelitian ini sebagai berikut

1.4.1 Kegunaan Praktis

1. BAPEPAM

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi BAPEPAM dalam

menentukan luasnya

pengungkapan (disclosure) laporan keuangan khususnya yang terkait dengan beban pajak tangguhan. 2. Bagi Akuntan Publik

Penelitian ini dapat

digunakan sebagai salah satu pertimbangan untuk menyajikan pengungkapan dan penjelasan memadai tentang pajak tangguhan yang dilaporkan suatu perusahaan.

3. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan perbaikan kinerja keuangan agar investor tertarik untuk berinvestasi.

1.4.2 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi Hasil penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan referensi mengenai pengaruh Beban pajak tangguhan dan Akrual terhadap manajemen laba dalam mendukung teori-teori terdahulu

2. Bagi Peneliti Lain

Sebagai sumber informasi yang bermanfaat untuk dapat dijadikan acuan bagi penulis lain yang akan meneliti permasalahan yang sama dengan penulis.

3. Bagi Pemakai Laporan Keuangan

User dapat mengambil

keputusan yang tepat berdasarkan laporan keuangan yang berkualitas, handal dan dapat dipercaya sehingga informasi yang didapat tidak menyesatkan.

.

2.1 Kajian Pustaka

2.1.1 Pajak Tangguhan

2.1.1.1 Konsep Pajak tangguhan

Pajak Tangguhan menurut Yuliati (2004) :

―Beban pajak tangguhan timbul akibat perbedaan temporer antara laba akuntansi (laba dalam laporan keuangan menurut SAK untuk kepentingan pihak eksternal) dengan laba fiskal (laba menurut aturan perpajakan Indonesia yang digunakan sebagai dasar penghitungan pajak)‖.

Suandy (2008 : 91)

5

akuntansi fiskal (Agoes dan Trisnawati, 2007).

2.1.1.2 Perlakuan Akuntansi Pajak

Tangguhan Berdasarkan PSAK No. 46

Pada prinsipnya pajak tangguhan merupakan dampak Pajak Penghasilan di masa yang akan datang yang disebabkan oleh perbedaan temporer (waktu) antara perlakuan akuntansi dengan perpajakan serta kerugian fiskal yang masih dapat dikompensasikan di masa datang yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu. Dampak Pajak Penghasilan di masa yang akan datang perlu diakui, dihitung, disajikan dan diungkapkan dalam laporan keuangan, baik di dalam pos neraca maupun laba rugi. Suatu perusahaan bisa saja membayar pajak lebih kecil saat ini, tapi sebenarnya memiliki potensi hutang pajak yang lebih besar di masa mendatang. Atau sebaliknya, suatu perusahaan bisa saja membayar pajak lebih besar saat ini, tetapi sebenarnya memiliki potensi hutang pajak yang lebih kecil di masa mendatang. Bila dampak pajak di masa datang tersebut tidak disajikan di dalam neraca dan laba rugi, maka laporan keuangan bisa menyesatkan penggunanya sehingga diperlukan perlakuan akuntansi untuk pajak tangguhan (Hardi Cheng, 2009).

2.1.2 Beban Pajak Tangguhan (Deferred Tax Expense)

Menurut Harnanto (2003:115) beban pajak tangguhan adalah

― beban yang timbul akibat perbedaan temporer antara laba akuntansi (laba dalam laporan keuangan untuk pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak) ‖.

Menurut Philips, Pincus, Rego (2003) dalam yulianti (2004)

― Beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi (laba dalam laporan keuangan pihak eksternal) dengan

laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak) ‖.

2.1.3 Konsep Akuntansi Akrual

Dalam Akuntansi dikenal dengan istilah basis akrual dan basis kas. Pendekatan yang sering digunakan adalah pendekatan akrual, akuntansi akrual dianggap lebih baik daripada akuntansi berbasis kas karena Akrual adalah suatu metode perhitungan penghasilan dan biaya dalam arti penghasilan diakui pada waktu diperoleh dan biaya diakui pada waktu terhutang (Muljono, 2009:28).

Menurut PSAK 46 (2009), laporan keuangan disusun berdasarkan akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Model akrual melibatkan perhitungan total akrual. Model-model akrual menurut Belkaoui (2007:202) adalah sebagai berikut:

1. Model Heally (1985) menyatakan kelemahan model akrual adalah menganggap keseluruhan akrual ditimbulkan oleh manajemen laba yang dilakukan oleh manajemen. Padahal kenyataannya, sebagian

akrual perusahaan juga

disebabkan oleh kegiatan

operasional dan tidak

menggambarkan manajemen

laba. Total akrual dalam manajemen laba dibagi menjadi dua jenis yaitu:

a. Discretionary Accrual

Adalah pengakuan akrual laba atau beban yang bebas tidak diatur dan merupakan pilihan kebijakan manajemen. Akrual yang muncul akibat diskresi manajemen atau berada di bawah kebijakan manajemen. Hal ini biasanya digunakan sebagai pengukur dalam

6

besarannya merupakan hasil modifikasi angka-angka pada laporan keuangan untuk memenuhi tujuan manajemen

sehingga keberadaan

Discretionary Accrualmenandakan

rendahnya kualitas laba. Efek dari kualitas laba yang rendah adalah tidak adanya prediktif value dari laba, yang berarti informasi mengenai laba perusahaan ini tidaklah menggambarkan keadaan

sesungguhnya dari

perusahaan sehingga

informasi laba menjadi bias bagi penggunanya.

b. Non Discretionary Accrual Adalah sebaliknya, pengakuan akrual laba yang wajar yang tunduk suatu standart atau prinsip akuntansi yang berlaku umum. Total Akrual terdiri atas dua komponen yaitu Discretionary Accrual

(DA) dan Non

Discretionary Accrual (NDA). Model yang

digunakan untuk

menghitung total akrual adalah sebagai berikut: TACCit = IBEIit - CFOit Keterangan:

TACCit = Total

akrual perusahaan i untuk tahun t

IBEIi = Income before extraordinary item perusahaan untuk tahun t

CFOit = Cash flow operating activities perusahaan i untuk tahun t

2.1.4 Manajemen Laba (Earning

Mangement)

Laba merupakan salah satu informasi yang terkandung di dalam laporan keuangan dan penting bagi pihak internal

maupun eksternal perusahaan. Walaupun laba bukan satu-satunya informasi yang tersedia, akan tetapi laba sering menjadi fokus utama pemakai laporan keuangan sebagai dasar pembuatan keputusan (Halim dkk., 2005). Kecenderungan investor yang memfokuskan pada informasi laba sebagai dasar pembuatan keputusan akan dimanfaatkan manajer untuk memanipulasi pelaporan laba dengan menggunakan fleksibilitas dari kebijakan akuntansi yang ada. Manajer dalam hal ini diperbolehkan untuk memilih metode akuntansi selama masih dalam koridor General Accepted Accounting Principles atau sesuai dengan SAK yang berlaku. Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earnings management (Halim dkk., 2005).

Dechow, Patricia M. dan Douglas J. Skinner (2000) dalam Kusuma (2006) mendefinisikan manajemen laba sebagai suatu intervensi manajemen dengan sengaja dalam proses penentuan laba untuk memperoleh beberapa keuntungan pribadi. Maksud dari intervensi di sini adalah upaya yang dilakukan oleh manajer untuk mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stak eholders yang ingin mengetahui kinerja dan kondisi perusahaan. Sering kali proses ini mencakup

mempercantik laporan keuangan

(fashioning, accounting, reports), terutama angka yang paling bawah, yaitu laba (Wild et al., 2004).

7

2.2.1 Pengaruh Beban Pajak

Tangguhan Terhadap Manajemen Laba

Berdasarkan penelitian Philips. et al (2003) membuktikan adanya praktik manajemen laba dengan menggunakan beban pajak tangguhan. Penelitian yang dilakukan Yulianti (2005) juga menemukan bukti empiris bahwa beban pajak tangguhan memiliki hubungan positif signifikan dengan probabilitas perusahaan untuk melakukan manajemen laba guna menghindari kerugian perusahaan. Manajemen laba merupakan peluang bagi manajemen untuk merekayasa besarnya beban pajak tangguhan guna menaikan dan menurunkan tingkat labanya. Beban pajak tangguhan mengakaibatkan tingkat laba yang diperoleh menurun dengan demikian memiliki peluang yang lebih besar untuk mendapatkan laba yang lebih besar di masa yang akan datang dan mengurangi besarnya pajak yang dibayarkanYulianti (2005). Berdasarkan temuan-temuan tersebut diatas maka diekspektasi peranan yang signifikan antara beban pajak tangguhan dengan manajemen laba (earnings management).

2.2.2 Pengaruh Akrual Terhadap

Manajemen Laba

discreationary accruals adalah akrual bebas untuk mengurangi atau meningkatkan pelaporan laba yang sulit dideteksi karena sifatnya yang kontekstual dan subjektif (Suranggane, 2007)

Dasar akrual umumnya memberikan indikasi yang lebih baik dalam laporan keuangan karena transaksi dan peristiwa keuangan diakui pada saat kejadian dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Namun konsep akrual tersebut memiliki kelemahan yaitu dapat dimanfaatkan untuk rekayasa angka-angka dalam laporan keuangan, sehingga dapat digunakan untuk mengubah angka laba yang dihasilkan

apabila standar akuntansi

memungkinkan melalui praktik manajemen laba (Elingga, 2008).

BAB III OBJEK DAN METODE

PENELITIAN

3.1 Objek Penelitian

Objek penelitian yang diteliti oleh penulis adalah Beban Pajak Tangguhan dan Akrualtehadap Indikasi adanya Praktik Manajemen Laba pada Perusahaan Manufaktur di BEI pada tahun 2010-2012.

3.2Metode Penelitian

Dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif tersebut digunakan untuk menguji besar atau kecilnya suatu pengaruh atau hubungan antar variabel yang dinyatakan dalam angka-angka, dengan cara mengumpulkan data yang merupakan faktor pendukung terhadap pengaruh antara variabel-variabel yang bersangkutan kemudian mencoba untuk dianalisis dengan menggunakan alat analisis (Solikah, 2007). Yang bertujuan untuk menguji hipotesis yang telah diterapkan dalam meneliti Beban Pajak Tangguhandan Akrual terhadap Indikasi adanya Praktik Manajemen Laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang akan dilakukan dapat berjalan dengan baik dan sistematis. Penelitian ini merupakan pengujian hipotesis karena penelitian inimenggunakan hipotesis yang hipotesisnya sudah dapat ditentukan di awalpenelitian (Hartono, 2004: 40).

3.3 Operasionalisasi Variabel

1. Variabel Bebas Independen (X)

Sampel dalam penelitian ini diperoleh dengan metodepurposive sampling, dengan kriteria sebagai berikut:

a. Perusahaan Industri manufaktur yamg terdaftar di Bursa Efek Indonesia 2010-2012.

b. Terdaftar sebelum 1 Januari januari 2010pada tahun pengamatan 2010-2012.

8

Perusahaan menerbitkan laporan keuangan yang telah diaudit olehauditor independen dari tahun 2010-2012 dan laporan keuangan berakhir tanggal 31 Desember. Sesuai dengan kriteria di atas maka diambil jumlah sampel yang digunakan dalam penelitian ini adalah laporan keuangan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut yaitu tahun 2010 – 2012. Sampel yang diambil sebanyak 23 perusahaan Industri manufakturyang terdaftar di Bursa Efek Indonesia atau sebanyak 69 observasi untuk periode pengamatan dari 148 perusahaan.

3.2.5 Rancangan Analisis

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan tahapansebagai berikut:

1. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit).

2. Menilai Kelayakan Model Regresi. 3. Koefisien Determinasi.

4. Matrik Klasifikasi.

5. Pengujian Hipotesis.

3.2.5.1 Analisis Statistik Deskriptif

Penelitian deskriptif digunakan untuk menjelaskanmanajemen laba , yaitu small Range profit firms dan small Range loss firms untuk settiap variable independen dalam model penelitian (surrangne; 2007).

3.2.5.2 Uji Regresi Logistik

Pengujian hipotesis dalam penelitian ini dengan menggunakan model regresi logistik. Regresi logistik adalah regresi yang digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Sulistyo, 2010:46).

Teknik analisis ini tidak memerlukan lagi uji normalitas, heteroscedasity, dan uji asumsi klasik pada variabel bebasnya

(Sulistyo, 2010:49). Regresi

logisticdigunakan untuk menguji pengaruh Beban Pajak tangguhan, Akrualterhadap Manajemen Laba. Pengujian ini dilakukan pada tingkat signifikansi (α) 5%.

Pengujian hipotesis dilakukan

dengan analisis multivariat

denganmenggunakan regresi logistik

(logictic regression) yang variablebebasnya merupakan kombinasi antara kontinyu (metric)(non metric).

Data yang dikumpulkan dalam penelitian diolah kemudian dianalisisuntuk pengujian hipotesis dengan langkah-langkah sebagai berikut:

1. Menilai Model Fit

Adanya pengurangan nilai antara - 2LogL awal (initial - 2LL function) dengan nilai - 2LogL pada langkah berikutnya

menunjukkan bahwa model yang

dihipotesiskan fit dengan data (Ghozali, 2006: 78). Log Likelihood pada regresi logistik mirip dengan pengertian "Sum of Square Error" pada model regresi, sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik. Hipotesis untuk menilaimodel fit adalah:

H0 : Model yang dihipotesiskan fit dengan

data.

H1 : Model yang dihipotesiskan tidak fit

dengan data.

2. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai

dengan menggunakan Hosmerand

Lemeshow’s Goodness of Fit Test. Jika nilai Statistics Hosmer andLemeshow Goodness of fit sama dengan atau kurang dari 0.05 makahipotesis nol ditolak yang berarti ada perbedaan signifikan antaramodel dengan nilai observasinya sehingga Goodness fit model tidakbaik karena tidak dapat memprediksikan nilai observasinya. Jika nilaiStatistics Hosmer and Lemeshow Goodness of fit lebih besar daripada0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampumemprediksi nilai observasinya atau dapat dikatakan model dapatditerima karena sesuai dengan data observasinya (Ghozali, 2006: 79).

9

Koefisien determinasi digunakan untuk mengetahui seberapabesar variabilitas variabel–variabel independen mampu memperjelasvariabilitas variabel dependen. Koefisien determinasi pada regresilogistik dapat dilihat pada nilai Nagelkerke R Square. Nilai NagelkerkeR Square dapat diinterpretasikan seperti nilai R Square pada regresiberganda (Ghozali, 2006: 79). Nilai ini didapat dengan cara membaginilai Cox & Snell R Square dengan nilai maksimumnya.

4. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi darimodel regresi untuk memprediksi kemungkinan manajemen laba perusahaan. Matrik klasifikasi logistik dapat dilihat padaclassification table.

5. Estimasi parameter dan Interprestasi

Estimasi parameter dilihat melalui koefisien regresi. Koefisienregresi dari tiap variabel-variabel yang diuji menunjukkan bentukhubungan antara variabel. Pengujian

hipotesis dilakukan dengan

caramembandingkan antara nilai probabilitas (sig) dengan tingkatsignifikasi (α) sebesar 0.05. Jika variabel dependen dan independensignifikan tehadap probabilitas (sig) lebih besar dari 0.05 yang berartivariabel independen tidak memiliki pengaruh terhadap variabel

dependen. Adapun jika probabilitas (sig) lebih kecil dari 0.05 makadapat dikatakan

bahwa variabel independen memiliki pengaruhterhadap variabel dependent.

IV. HASIL PENELITIAN DAN

PEMBAHASAN

4.1 Hasil Penelitian

4.1.2 Pada bagian ini akan disajikan hasil penelitian dan pembahasan tentang pengaruh beban pajak tangguhan dan akrual terhadap adanya indikasi praktik manajemen laba. Metode analisis yang digunakan untuk mengolah data pada penelitian ini adalah analisis deskriptif dan analisis regresi logistik sebagai alat bantu dalam pengambilan kesimpulan.

4.1.1 Analisis Deskriptif

Dalam bab ini penulis akan menganalisis data yang telah terkumpul. Data yang telah dikumpulkan tersebut berupa Beban Pajak Tangguhan dan Akrual Terhadap adanya Indikasi Praktik Manajemen Laba pada Perusahaan Manufakturyang Terdaftar di Bursa Efek Indonesia pad