iv

ABSTRACT

This study is performed to examine the effect of Return On Asset (ROA), Current Ratio (CR) and Debt to Equity Ratio (DER) to Dividend Payout Ratio (DPR) in plantation sector companies listed in Indonesia Stock Exchange (BEI) period 2009-2013. The objective of this study is to analyze the effect of the statistical variable to Dividend Payout Ratio (DPR ).

Purposive sampling is used on this study with criterion (1) the companies in plantation sector listed in indonesia stock exchange (BEI)(2) the companies have a complete data with research variable in this study.(3) The companies have a dividend policy in research periode. Sample of this research amount of 6 companies from 16 companies those are listed in BEI. Multiple regression and hypothesis test using tstatistic is used to examine partial regression coefficient and f-statistic to examine the mean of mutual effect with level of significance 5%. In addition, classical assumption test also performed including normality test, multicolinearity test, heteroscedasticity test and autocorrelation test.

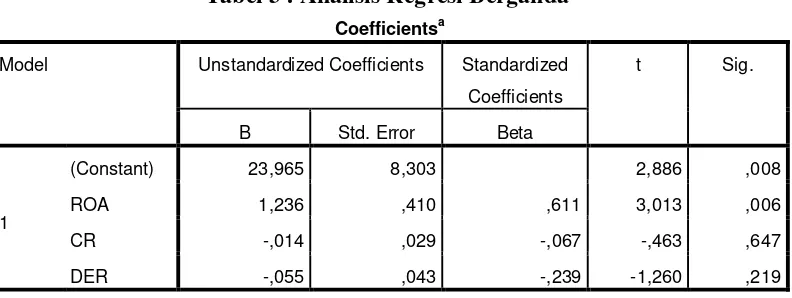

This research results in partial effect Return On Asset gives significantly positive effect on Dividend Payout Ratio (DPR), while Current Ratio and Debt To Equity Ratio are not significant effect on Dividend Payout Ratio. In simultan Effect Return On Asset, Current Ratio, Debt To Equity Ratio have affect to Dividend Payout Ratio. On this research, ROA shows the most influencing variable toward DPR that pointed by the amount of beta standardized coefficients value 0.611, DER is -0,239,and CR- 0.067.in This research variable independent influence the DPR 60% and 40 % influenced by another variabel.

v

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Return On Asset (ROA), Current Ratio (CR) dan Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) pada perusahaan perkebunan yang terdaftar di BEI periode 2009-2013. Fokus dari penelitian ini adalah untuk menganalisis pengaruh dari variable-variabel tersebut terhadap Dividend Payout Ratio (DPR).

Purposive sampling digunakan dalam penelitian ini dengan kriteria: (1) Perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia tahun sejak tahun 2009 dan masih terdaftar di bursa efek pada tahun 2013,(2) Perusahaan-perusahaan yang memiliki kelengkapan data sesuai dengan variabel yang diteliti dalam penelitian ini,(3) Perusahaan yang memilki kebijakan dividen pada tahun penelitian . Sampel dalam pelitian ini sebanyak 6 perusahaan dari 16 perusahaan perkebunan yang terdaftar di BEI. Analisis Regresi berganda dan uji hipotesis menggunakan t-statistik digunakan dalam penelitian ini untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa secara parsial ROA berpengaruh signifikan terhadap DPR sedangkan CR dan DER tidak berpengaruh secara signifikan terhadap DPR. Sementara secara simultan menunjukan bahwa variabel penelitian ini secara bersama-sama berpengaruh terhadap DPR. Variabel ROA dalam penelitian ini merupakan variabel yang paling berpengaruh terhadap DPR yang ditunjukkan dari nilai koefisien beta standardized-nya yaitu 0.611, DER dengan nilai koefisien -0,239, CR dengan nilai koefisien -0.067.Pada Penelitian ini ketiga variabel independen mempengaruhi DPR sebesar 60% sementara 40% dipengaruhi oleh variabel lain.

14 2.1Kajian Pustaka

2.1.1 Tingkat Pengembalian Aset ( Return On Asset )

Return On Asset menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan/laba bagi perusahaan. ROA dihitung dengan

membagi tingkat keuntungan setelah pajak dengan total asetnya.Return On Asset digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan

rasio yang terpenting di antara rasio profitabilitas yang ada (Ang, 1997) dalam I Made Karya Utama (2012). Perusahaan yang mempunyai profitabilitas tinggi

akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Semakin besar Return On Asset menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian

investasi (return) juga semakin besar.

Menurut Hanafi (2004) dalam Made, Gede dan Ananta (2014) perusahaan

yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban

itu dividen yang diambilkan dari keuntungan bersih akan mempengaruhi dividend payout ratio. Menurut Irham fahmi (2011:82) Return On Asset banyak referensi yang menuliskan Return On Investment Karena rasio ini melihat sejauh mana investasi yang ditanamkan mampu mengembalikan keuntungan sesuai yang

diharapkan.Adapun Rumus menghitung Return On Asset ialah :

2.1.2 Rasio Lancar (Current Ratio )

Likuiditas menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial untuk membayar kewajiban finansial jangka pendek tepat pada waktunya.

Dalam variabel ini diperlukan rasio lancar (Current Ratio). Rasio ini terutama digunakan untuk memberikan gambaran tentang kemampuan perusahaan untuk

membayar kewajiban jangka pendeknya (hutang) dengan asset jangka pendek (kas, persediaan, dan piutang). Semakin tinggi rasio lancar, perusahaan tersebut lebih mampu membayar kewajibannya. Apabila nilai rasio ini di bawah angka

1,maka akan dapat memberi kesimpulan bahwa perusahaan tidak mampu untuk melunasi kewajibannya (Ryanda Afif 2011).

Dengan demikian, maka dapat disimpulkan bahwa perusahaan tidak dalam kondisi yang baik. Kondisi yang tidak baik ini tidak harus berarti perusahaan akan mengalami kebangkrutan, karena ada banyak cara perusahaan dalam mengakses

pembiayaan, tetapi tetaplah ini bukan kondisi yang baik bagi perusahaan (Investopedia). Terdapat anggapan bahwa semakin tinggi nilai rasio lancar, maka akan semakin baik posisi pemberi pinjaman. Dari sudut pandang pemberi

ROA=

pinjaman, suatu rasio yang lebih tinggi tampaknya memberikan perlindungan

terhadap kemungkinan kerugian drastis bila terjadi kegagalan perusahaan. Namun bila dilihat dari sudut lain, suatu rasio lancar yang tinggi menunjukkan praktek manajemen yang kurang baik. Hal ini menunjukkan saldo kas yang menganggur,

tingkat persediaan yang berlebihan dibandingkan dengan kebutuhan yang ada. Likuiditas perusahaan merupakan faktor penting yang harus dipertimbangkan

sebelum mengambil keutusan untuk menetapkan besarya dividen yang akan dibayarkan (Riyanto, 2001:267 dalam Ryanda Afif (2011). Karena deviden bagi perusahaan merupakan kas keluar, maka semakin besar likuiditas perusahaan

secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar deviden. Perusahaan untuk membayar deviden memerlukan aliran kas keluar,

sehingga harus ada tersedia likuiditas yang cukup (Yuniningsih,2002) dalam Ryanda Afif (2011).Salah satu ukuran rasio likuiditas adalah dengan menggunakan current ratio (CR). Adapun rumus untuk menghitung currentratio (CR) adalah :

2.1.3 Rasio Hutang (Debt To Equity Ratio )

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi

perusahaan (Sartono 2001: 66) dalam Lisa dan Clara (2009) . Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi

para pemegang saham termasuk dividen yang diterima karena kewajiban untuk

membayar hutang lebih diutamakan daripada pembagian dividen. Jadi Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan memenuhi

kewajibannya.

Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan

semakin tinggi kemampuan perusahaan memenuhi kewajibannya. Apabila perusahaan menentukan bahwa pelunasan hutangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya

untuk keperluan tersebut, yang ini berarti berarti hanya sebagian kecil saja yang pendapatan yang dapat dibayarkan sebagai deviden (Riyanto 2001:267) dalam

ryanda Afif (2011). Peningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar

deviden. Debt equity ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal

sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah

DER akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Adapun rumus Debt equity ratio adalah :

2.1.4 Dividen dan Kebijakan Dividen

2.1.4.1 Dividen

Menurut Jogiyanto (2000:131) dalam I Made Karya Utama (2012) dividen adalah pendapatan yang diberikan kepada pemegang saham jika perusahaan

memperoleh laba. Saxena (1999) dalam MadeWiradharmaSwastyastu, Gede Adi Yuniarta dan Ananta wikramaTungga Atmadja (2014), mengemukakan bahwa

isu tentang dividen sangat penting dengan berbagai alasan, antara lain:

1. Perusahaan menggunakan dividen sebagai cara untuk memperlihatkan kepada pihak luar atau calon investor sehubungan

dengan stabilitas dan prospek pertumbuhan perusahaan di masa yang akan datang.

2. Dividen memegang peranan penting pada struktur permodalan perusahaan. Kebijakan dividen merupakan keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada

para pemegang saham.

Kebijakan ini bermula dari bagaimana perlakuan manajemen terhadap

keuntungan yang diperoleh perusahaan yang pada umumnya sebagian dari penghasilan bersih setelah pajak (Earning After Tax) dibagikan kepada para investor dalam bentuk dividen dan sebagian lagi diinvestasikan kembali ke

perusahaan dalam bentuk laba ditahan.

Menurut Hatta (2002) dalam I made Karya Utama (2012) kebijakan deviden

Menurut Skousen (2004: 907) dividen dilihat dari alat pembayarannya dibagi

menjadi lima jenis yaitu:

1. Dividen tunai (Cash Dividend)

Dividen jenis ini dibagikan dalam bentuk kas atau uang tunai. Dividen

tunai paling umum dibagikan oleh perusahaan kepada para pemegang saham, besar kecilnya pembagian dividen tergantung pada pembatasanpembatasan,

undang-undang, kontrak-kontrak dan jumlah uang yang dimiliki atau tersedia dalam perusahaan.

2. Dividen saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemegang saham tanpa diminta pembayaran dan

dalam jumlah saham yang sebanding dengan saham yang dimiliki. 3. Sertifikat dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak membayar pada

saat itu tetapi memilih membayar pada masa yang akan datang karena saldo kas yang ada di tangan tidak mencukupi. Dividen ini dibagikan dengan tujuan agar

perusahaan tetap dapat mempertahankan citra dan nama baik perusahaan. 4. Dividen harta

Aktiva yang dibagi dapat berupa surat berharga yang diterbitkan oleh

perusahaan lain,barang-barang persedian lain atau aktiva lain. 5. Dividen likuiditas

ditahan. Menurut Kamaludin (2011: 340) dalam (Septi rahayungtyas, 2014) prosedur pembagian dividen adalah dimulai langkah – langkah seperti berikut:

1. Tanggal deklarasi, yaitu tanggal saat dividen secara resmi diumumkan dewan direksi.

2. Tanggal pencatatan, yaitu menunjukkan kapan buku transfer saham ditutup.

3. Ex-dividen, yaitu tanggal pada saat hak atas dividen periode berjalan tidak lagi menyertai saham tersebut atau penghilangan atas hak dividen.

4. Tanggal pembayaran, yaitu tanggal pada saat perusahaan benar – benar

mengirim cek dividen kepada setiap pemegang saham.

2.1.4.2 Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang ditetapkan oleh perusahaan terutama untuk menentukan besarnya laba yang dibagikan dalam bentuk dividen. Kebijakan dividen mempunyai arti penting bagi perusahaan dikarenakan

kebijakan keuangan ini berpengaruh pada sikap atau reaksi investor yang berarti pemotongan dividen dapat dipandang negatif oleh para investor, pemotongan

seperti itu seringkali dikaitkan dengan kesulitan keuangan yang dihadapi perusahaan. Selain itu, kebijakan keuangan ini berdampak pada program pendanaan dan anggaran modal perusahaan yang berkaitan dengan sumber

pembiayaan (financing) perusahaan.

Apabila perusahaan memilih untuk membagikan laba sebagai dividen

kemampuan pemenuhan kebutuhan dana dari sumber dana intern akan semakin besar dan hal ini akan menjadikan posisi financial dari perusahaan yang bersangkutan semakin kuat karena ketergantungan kepada sumber dana ekstern menjadi semakin kecil (Puspita, 2009) dalam Made , Gede dan Ananta ( 2014 ).

Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi

likuiditas. Kebijakan dividen menyediakan informasi mengenai performa perusahaan dan masing-masing perusahaan menetapkan kebijakan dividen yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap nilai perusahaan

dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai

pertumbuhannya di masa mendatang. Akibatnya saham perusahaan menjadi tidak menarik bagi investor. Perusahaan harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan (Nurmala,

2006) dalam Made , Gede dan Ananta ( 2014 ).

Sartono (2001:281) dalam I Made Karya Utama (2012) menyatakan

bahwa kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi masa yang akan

datang. Kebijakan dividen cenderung menjadi salah satu elemen yang paling stabil dan dapat diprediksi oleh perusahaan, dan sebagian besar perusahaan mulai

et al., 2011). Proporsi dividen yang dibayarkan pada pemegang saham tergantung pada kemampuan perusahaan menghasilkan laba serta bentuk kebijakan dividen yang diterapkan oleh perusahaan yang bersangkutan. Prosentase dari laba yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend Payout Ratio (Andriyani, 2008) dalam Made, Gede dan Ananta ( 2014 ).

Dividend Payout Ratio merupakan perbandingan antara Dividend Per Share dengan earning per share, jadi perspektif yang dilihat adalah pertumbuhan

Dividend Per Share (DPS) terhadap pertumbuhan Earning Per Share (Ang ,1997) dalam I Made Karya Utama (2012), Dividend payout ratio seringkali dikaitkan dengan signaling theory. Dividend payout ratio yang berkurang dapat mencerminkan laba perusahaan yang makin berkurang. Akibatnya sinyal buruk

akan muncul karena mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan menyebabkan preferensi investor akan suatu saham berkurang karena investor memiliki preferensi yang sangat kuat atas dividen (Brav et al,

2003 dalam Abdul Khadir (2010). Sehingga perusahaan akan selalu berupaya untuk mempertahankan dividend payout ratio meskipun terjadi penurunan jumlah laba yang diperolehnya.

Terdapat tiga teori deviden menurut referensi investor (Brigham dan Houston, 2001, dalam Ryanda Afif, 2011), yaitu :

1. Dividend Irrelevance Theory

Suatu teori yang menyatakan bahwa kebijakan deviden tidak mempunyai

suatu perusahaan tidak ditentukan oleh besar-kecilnya DPR, tetapi oleh

kemampuan dasarnya untuk menghasilkan laba dan resiko bisnisnya. Dengan demikian kebijakan deviden sebenarnya tidak relevan untuk dipersoalkan.

2. Bird in the Hand Theory

Dikemukakan oleh Myron Gordon dan J. Litnerini mengemukakan bahwa para pemegang saham lebih suka apabila earning dibagikan dalam bentuk deviden daripada ditahan (retained earning). Mereka berpendapat bahwa deviden yang sudah di tangan (in the hand) lebih kecil resikonya dibanding dengan kemungkinan kenaikan nilai modal yang lebih jelas (in the bush), sehingga investor memerlukan total tingkat pengembalian (laba) yang lebih besar apabila laba tersebut sebagian besar terdiri dari kenaikan nilai modal dan hanya sebagian

kecil yang terdiri dari deviden.

3. Tax Differential Theory

Teori yang dikemukakan oleh Lintzberg dan Ramaswarny ini menyatakan

bahwa apabila deviden dikenai pajak dengan jumlah yang lebih tinggi daripada pajak capital gain, maka pemodal menginginkan agar deviden tersebut dibagikan dalam jumlah kecil dengan maksud memaksimumkan nilai perusahaan.

2.1.5 Penelitian Terdahulu

Beberapa penelitian pernah dilakukan untuk menganalisis faktor-faktor

yang diduga berpengaruh terhadap dividend payout ratio, diantaranya adalah :

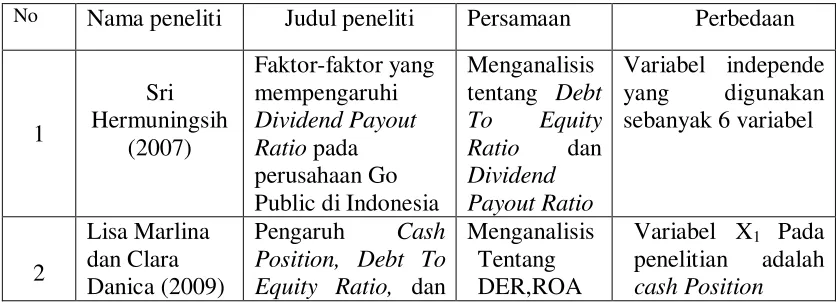

1. Sri Hermuningsih (2007)

Indonesia.Variabel independen yang ditelitinya adalah Posisi kas ( Cash Position), Potensi pertumbuhan (Growth potential) Size perusahaan (firm Size), Rasio hutang dan modal (debt to equity ratio) Profitabilitas (profitability), dan Holding. Hasil penelitian diperoleh kesimpulan bahwa dari 6 (enam) variabel

yang diperkirakan mempunyai pengaruh tidak langsung terhadap Dividend Payout Ratio ternyata hanya 2 (dua) variabel yang berpengaruh, yaitu Variabel

ukuran perusahaan/firm size=X3 dan variabel Debt to equity ratio=X4 melalui variabel intervening atau variable antara Equity ( Y2). Sedangkan Variabel Pertumbuhan (X2) mempunyai pengaruh signifikan tethadap Assets (Y1), tetapi

Assets pengaruhnya tidak signifikan terhadap DPR (Y). Demikian pula Variabel Profit (X5) mempunyai pengaruh yang signifikan terhadap Earning (Y3), tetapi

Earning pengaruhnya tidak signifikan terhadap DPR (Y).

2. Lisa Marlina dan Clara Danica (2009)

Lisa Marlina dan Clara Danica (2009) meneliti Cash Position, Debt To Equity Ratio, dan Return On Asset Terhadap Dividend Payout Ratio. Hasil penelitian menunjukan ketiga variabel independen berpengaruh secara simultan terhadap

Dividend Payout Ratio.Sedangkan secara parsial Cash Position dan Return On Asset berpengaruh signifikan terhadap Dividend Payout Ratio. Sementara Debt To Equity Ratio tidak berpengaruhTerhadap Dividend Payout Ratio.

3. Rini Hadiwidjaya dan Lely Fera Triani (2009)

Penelitiannya tentang pengaruh profitabilitas terhadap DPR pada perusahaan

dan ROI. Hasil penelitiannya menunjukan bahwa semua variabel independen

berpengaruh secara simultan terhadap DPR.

4. Abdul Khadir (2010)

Penelitian Abdul Khadir (2010) tentang faktor-faktor yang mempengaruhi

kebijkan dividen pada perusahaan Credit Agencies Go Public di Indonesia. Variabel independennya adalah CR, ROI dan DER dan DPR sebagai variabel

dependen. Hasil penelitiannya menunjukan secara simultan semua variabel independen berpengaruh terhadap DPR. Dan secara parsial ROI dan DER berpengaruh terhadap DPR dan CR tidak berpengaruh terhadap DPR.

5. S. Franklin John dan 2K. Muthusamy ( 2010 )

Penelitian S. Franklin John dan 2K. Muthusamy ( 2010 ) dengan judul

Leverage, Growth and Profitability as Determinants of Dividend Payout Ratio-Evidence from Indian Paper Industry. Hasil penelitiannya menunjukan bahwa semua variabel independen yaitu Growth in Liquidity on Dividend Policy, sales, Earning per share, price earning ratio, market value to Book value, cash flow, leverage, liquidity and Return on Assets berpengaruh terhadap Dividend Payout Ratio.

6. Ryanda Afif (2011)

Penelitian Ryanda Afif (2011) menguji pengaruh variabel ROA, CR, DER,

Sales Growth dan Total Asset terhadap Divident Payout Ratio (DPR). Ryanda Afif meneliti perusahaan manufaktur yang tefdaftar di bursa efek tahun 2006

berpengaruh positif dan signifikan terhadap DPR. Variabel CR, DER, dan Growth berpengaruh negatif dan signifikan terhadap DPR. Variabel Asset berpengaruh negatif tetapi tidak signifikan terhadap DPR. Secara simultan ROA, Current Ratio, Debt to Equit Ratio, Sales Growth, Total Asset berpengaruh signifikan terhadap DPR. Kemudian hasil estimasi regresi menunjukkan kemampuan prediksi dari 5 variabel bebas tersebut terhadap DPR sebesar 29% sedangkan sisanya 71% dipengaruhi oleh faktor lain diluar model yang belum dimasukkan dalam analisis ini.

7. Zarah Puspitaningtyas (2012)

Penelitian Zarah Puspitaningtyas (2012 ) tentang Pengaruh Rasio Likuiditas dan Financial Leverage terhadap dividend Yield. Hasil penelitiannya menunjukan rasio likuiditas dan financial leverage secara simultan tidak berpengaruh terhadap dividend Yield.

8. I Made Karya Utama (2012)

Peneltian yang dilakukan I Made Karya Utama pada tahun 2012 adalah tentang Dividend Payout ratio dan Faktor yang mempengaruhinya.variabel independen nya adalah company size, Cash Ratio, Dept to Equity Ratio,and Raturn

on Asset. Hasil penelitiannya menunjukan semua variabel independen secara simultan berpengaruh terhadap Dividend Payout ratio.sedangkan secara parsial hanya company size dan cash ratio yang berpangaruh terhadap Dividend Payout ratio.

9. Abdul rehman dan Haruto Takumi (2012)

Exchange (KSE). Hasil penelitiannya menunjukan bahwa DER, Profitability,CR,

dan Corporate Tax berpengaruh positif terhadap DPR serta Operating cash flow per share dan market to book value ratio berpengaruh negatif terhadap DPR.

10. Anggit Satria Pribadi dan R. Djoko Sampurno (2012)

Anggit Satria Pribadi dan R. Djoko Sampurno (2012) melakukan penelitian tentang pengaruh cash position, firm size, growth opportunity, ownership, dan return on asset (ROA) terhadap dividend payout ratio. Hasil penlitiannya menunjukan variabel ownership dan return on asset mempunyai pengaruh positif signifikan. cash position dan firm size memiliki pengaruh negatif signifikan terhadap dividend payout ratio. Sementara growth opportunity tidak berpengaruh terhadap dividend payout ratio.

11. Septi Rahayuningtyas, Suhadak dan Siti Ragil Handayani (2014 ) Judul penelitiannya adalah Pengaruh rasio keuangan Terhadap DPR Pada Perusahaan yang Listing di BEI Tahun 2009 - 2013. Hasil penelitiannya variabel

bebas yang diwakili oleh Current Ratio (CR), Return On Equity (ROE), Total Assets Turn Over (TATO), Debt to Equity Ratio (DER), dan Price Earning Ratio (PER) baik secara simultan maupun secara parsial terhadap variabel terikat yaitu Dividend Payout Ratio (DPR).

12. Made Wiradharma Swastyastu, Gede Adi Yuniarta dan Ananta wikrama Tungga Atmadja ( 2014 )

Penelitian yang ditelitinya adalah analisis faktor-faktor yang

independen yang digunakan ialah Cash ratio, Growth, Firm size, Profitability (ROA), Debt to Total Asset (DTA), Debt to Equity Ratio (DER). Hasil penelitian ini menunjukkan bahwa, (1) Cash ratio tidak berpengaruh positif terhadap dividend payout ratio, (2 Growth tidak berpengaruh negatif terhadap dividend payout ratio, (3) Firm size tidak berpengaruh positif terhadap dividend payout ratio, (4) Profitability (ROA) tidak berpengaruh positif terhadap dividend payout ratio, (5) Debt to Total Asset (DTA) tidak berpengaruh negatif terhadap dividend payout ratio, (6) Debt to Equity Ratio (DER) tidak berpengaruh negatif terhadap dividend payout ratio, (7) Cash ratio, Growth, Firm size, Profitability (ROA), Debt to Total Asset (DTA), Debt to Equity Ratio (DER) secara bersama-sama tidak berpengaruh terhadap dividend payout ratio.

13. Ni Putu Yunita Devi dan Ni Made Adi Erawati ( 2014 )

Penelitian ini meneliti tentang pengaruh kepemilikan manajerial, leverage, dan ukuran perusahaan pada kebijakan dividen. Berdasarkan hasil analisis penelitian menggunakan uji regresi linier berganda, menunjukkan bahwa

kepemilikan manajerial tidak berpengaruh terhadap kebijakan dividen, leverage berpengaruh negatif terhadap kebijakan dividen dan ukuran perusahaan

berpengaruh positif terhadap kebijakan dividen.

14. Rowland Bismark Fernando Pasarib, Dionysia Kowanda dan Kholid

Nawawi (2014)

Judul penelitian ini ialah determinan DPR pada emiten LQ-45 di Bursa Efek Indonesia. Variabel Independen yang digunakan ialah Cash Ratio, Return On

Berdasar hasil penelitian diperoleh beberapa temuan bahwa ternyata posisi kas

memiliki implikasi negatif dan tidak berpengaruh signifikan terhadap kebijakan dividen, tingkat pengembalian investasi berpengaruh positif dan signifikan secara statistik terhadap kebijakan dividen sebaliknya, net profit margin ( NPM ) justru berimplikasi negatif dan tidak berpengaruh signifikan secara statistik terhadap

dividend payout ratio.

Tingkat perputaran aktiva assetturn over berpengaruh negatif dan signifikan secara statistik terhadap dividend payout ratio, debt equity ratio berpengaruh negatif dan tidak signifikan secara statistik terhadap dividend payout ratio, sementara debt to total asset ratio berpengaruh positif dan signifikan secara statistik terhadap dividend payout ratio. Ukuran perusahaan ternyata berimplikasi negatif dan tidak berpengaruh signifikan secara statistik terhadap dividend payout ratio. Secara simultan, seluruh variabel berpengaruh signifikan terhadap kebijakan dividen.

Untuk lebih jelasnya, hasil-hasil penelitian terdahulu dapat diringkas dalam tabel 2.1 berikut ini :

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama peneliti Judul peneliti Persamaan Perbedaan

9 Anggit Satria

Faktor profitabilitas berpengaruh terhadap kebijakan dividen karena

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan

setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu dividen yang diambilkan dari keuntungan bersih akan mempengaruhi Dividend Payout Ratio ( Anggit Satria Pribadi,2012).

Current Ratio merupakan variabel penting yang dipertimbangkan oleh manajer dalam pengambilan keputusan deviden. Pemilihan current ratio sebagai alat ukur likuiditas disebabkan karena CR merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan perusahaan untuk memenuhi kewajiban jangka pendeknya. Deviden yang dibagikan kepada para pemegang

saham dibayarkan dengan menggunakan kas yang dimiliki oleh perusahaan, sehingga perusahaan harus memiliki kas yang cukup untuk dapat membayar

deviden ( SeptiRahayuningtyas,Suhadak dan Siti RagilHandayani ,2014 ).

Semakin besar rasio hutang menunjukkan semakin besarnya tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditor) dan semakin besar

pula beban biaya hutang atau biaya bunga yang harus dibayar oleh perusahaan. Semakin meningkatnya rasio hutang ( beban hutang semakin besar) maka hal

tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman.DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang

ditunjukkan oleh berapa bagian dari modal sendiri yang akan digunakan untuk membayar hutang. Perusahaan-perusahaan yang mampu menghasikan keuntungan

investasi, karenanya perusahaan tersebut lebih cenderung untuk membangun

ekuitas mereka relatif terhadap debt.

2.2.1 Hubungan Return On Asset dengan Dividend Payout Ratio

Robbert Ang (1997) dalam I Made Karya Utama (2012). menyebutkan

bahwa rasio ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya.

Rasio ini merupakan rasio yang terpenting di antara rasio rentabilitas yang ada. Faktor profitabilitas berpengaruh terhadap kebijakan dividen karena dividen adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu

dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah

perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu dividen yang diambilkan dari keuntungan bersih akan mempengaruhi

dividend payout ratio.

Return on Asset (ROA) adalah rasio perbandingan Net Income dengan total aset. ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba

dengan aset yang dimiliki pada masa lalu. Dan kemudian dianalisis untuk memproyeksikan kemampuan perusahaan menghasilkan laba di masa mendatang. Semakin tinggi keuntungan yang diterima perusahaan, maka berpengaruh pada

tingginya ketersediaan dana pada perusahaan yang dialokasikan untuk dividen. Hal ini akan berpengaruh pada besarnya DPR perusahaan. (Anggit Satria Pribadi

Menurut Smoothing Theory yang dikembangkan oleh Lintner (1956), dalam Sri Hermuningsih (2007) jumlah dividen bergantung akan keuntungan perusahaan sekarang dan dividen tahun sebelumnya. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar

sebagai dividen. Profitabilitas diukur dari laba bersih setelah pajak (earning after tax) terhadap total aktivanya yang mencerminkan kemampuan perusahaan dalam penggunaan aktiva yang digunakan untuk operasi perusahaan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai deviden.

Oleh karena itu, semakin tinggi laba perusahaan semakin besar deviden yang akan dibayarkan. Profitabilitas merupakan faktor terpenting yang

dipertimbangkan oleh manajemen dalam dividend payout ratio. Semakin besar ROA maka akan menunjukkan semakin besarnya tingkat profitabilitas, sehingga menunjukkan kinerja perusahaan semakin baik, karena tingkat kembalian

investasi (return) semakin besar Profitabilitas diukur dari laba bersih setelah pajak (earning after tax) terhadap total aktivanya yang mencerminkan kemampuan perusahaan dalam penggunaan aktiva yang digunakan untuk operasi perusahaan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai deviden. Oleh karena itu, semakin tinggi

laba perusahaan semakin besar deviden yang akan dibayarkan. Profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh manajemen dalam

besarnya tingkat profitabilitas, sehingga menunjukkan kinerja perusahaan semakin

baik, karena tingkat kembalian investasi (return) semakin besar.

2.2.2 Hubungan Current Ratio dengan Dividend Payout Ratio

Current Ratio merupakan alat hitung untuk mengukur likuiditas sebuah perusahaan. Partington (1989) dalam Septi Rahayuningtyas, Suhadak dan Siti RagilHandayani (2014 ) menunjukkan bahwa posisi current ratio merupakan variabel penting yang dipertimbangkan oleh manajer dalam pengambilan keputusan deviden. Pemilihan current ratio sebagai alat ukur likuiditas disebabkan karena CR merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan perusahaan untuk memenuhi kewajiban jangka pendeknya. Deviden yang dibagikan kepada para pemegang saham dibayarkan

dengan menggunakan kas yang dimiliki oleh perusahaan, sehingga perusahaan harus memiliki kas yang cukup untuk dapat membayar deviden.

Semakin besar CR, menunjukkan semakin tingginya kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya, yang termasuk di dalamnya adalah membayar deviden yang terhutang. Tingginya nilai CR

menunjukkan keyakinan investor terhadap kemampuan perusahaan untuk membayar deviden yang dijanjikan. Hal ini berarti bahwa CR berpengaruh positif terhadap DPR.

2.2.3 Hubungan Debt Equity Ratio dengan Dividend Payout Ratio

memperoleh laba bersih yang optimal yang berdampak pada bembayaran dividen

yang lebih kecil kepada investor. (SeptiRahayuningtyas,Suhadak dan Siti RagilHandayani , 2014 ).

Debt to equity ratio (DER) menggambarkan kemampuan perusahaan dalam memenuhi semua kewajibannya oleh karena itu semakin besar DER semakin kecil pula kemampuan perusahaan untuk membayar dividen, hal ini

dikarenakan adanya bunga dan pinjaman yang harus dibayarkan oleh perusahaan. Penggunaan hutang sebagai sumberpendanaan akan menyebabkan perusahaan harus menanggung beban tetap berupa bunga dan cicilan hutang. Semakin besar

proporsi hutang yang digunakan dalam struktur modal maka semakin besar pula kewajiban (beban tetap) yang ditanggung oleh perusahaan yang bersangkutan.

Peningkatan hutang akan mempengaruhi besar kecilnya keuntungan bersih yang tersedia bagi pemegang saham termasuk dividen yang akan diterima, karena kewajiban (beban tetap) tersebut lebih diprioritaskan daripada pembagian dividen

kepada sekutu. Dengan demikian debt equity ratio (DER) berpengaruh negatif terhadap dividend payoutratio. (Khalid Nawawi,2014).

Dalam penelitian ini indikator yang digunakan untuk memprediksi

financial leverage adalah dengan menggunakan Debt Equity Ratio (DER). DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya,

yang ditunjukkan oleh berapa bagian dari modal sendiri yang akan digunakan untuk membayar hutang. Perusahaan-perusahaan yang mampu menghasikan

retensi atau investasi, karenanya perusahaan tersebut lebih cenderung untuk

membangun ekuitas mereka relatif terhadap debt.

2.2.4 Pengaruh Return On Asset, Current Ratio dan Debt To Equity Ratio

Terhadap Dividend Payout Ratio

Keuntungan perusahaan merupakan faktor pertama yang biasanya menjadi pertimbangan direksi dalam kebijakan deviden (Ang, 1997) dalam I Made Karya

Utama (2012). Profitabilitas diukur dari laba bersih setelah pajak (earning after tax) terhadap total aktivanya yang mencerminkan kemampuan perusahaan dalam penggunaan aktiva yang digunakan untuk operasi perusahaan. Perusahaan yang

memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai deviden. Oleh karena itu, semakin tinggi laba perusahaan semakin

besar deviden yang akan dibayarkan. Profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh manajemen dalam dividend payout ratio.

Semakin besar ROA maka akan menunjukkan semakin besarnya tingkat

profitabilitas, sehingga menunjukkan kinerja perusahaan semakin baik, Tetapi apabila keuntungan perusahaan meningkat tetapi rasio lancar yaitu perbandingan

antara hutang lancar dengan aktiva lancarnya rendah maka akan berdampak kepada pembagian dividen karena menunjukan bahwa perusahaan memiliki hutang yang besar. Begitu juga dengan rasio hutang nya apabila rasio hutang nya

rendah maka menunjukan hutang perusahaan rendah maka akan berdampak kepada pembagian dividen. Karena makin kecil angka rasio hutang, maka makin

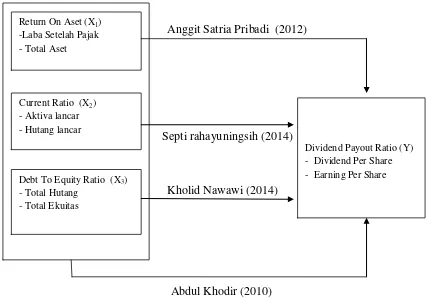

Berdasarkan penjelasan diatas maka kerangka pemikiran dalam penelitian

ini dapat dilihat pada gambar 2.1 berikut ini:

Anggit Satria Pribadi (2012)

Septi rahayuningsih (2014) Ryanda Afif (2011)

Kholid Nawawi (2014)

Abdul Khodir (2010)

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut : Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Return On Aset (X1)

-Laba Setelah Pajak - Total Aset

Current Ratio (X2)

- Aktiva lancar - Hutang lancar

Debt To Equity Ratio (X3)

- Total Hutang - Total Ekuitas

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.Penelitian ini menggunakan regresi berganda karena tidak ada keterkaitan antara variabel X1 dengan variabel X2.

Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut:

Hipotesis 1 : Return On Asset (ROA) berpengaruh Terhadap Divident payout ratio (DPR)

Hipotesis 2 : Current Ratio (CR) berpengaruh terhadap Divident Payout Ratio (DPR)

Hipotesis 3 : Debt To Equity Ratio (DER) berpengaruh Terhadap Divident payout ratio (DPR)

40 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Umar Husein (2005:303) adalah

sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah

sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”

Sesuai dengan pengertian diatas bahwa pengertian objek penelitian adalah

sesuatu yang menjadi sasaran dalam penelitian ilmiah. Objek penelitian dalam penelitian ini adalah Return on asset (ROA), Debt to equity ratio ( DER), Current Ratio ( CR) dan Dividend Payout Ratio ( DPR ).

3.2 Metode Penelitian Yang Digunakan

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitan menurut Sugiyono (2009:4)

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan

untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi”.

Metode deskriptif digunakan untuk mengetahui perkembangan Retun On Asset (ROA), Current Ratio (CR) dan Debt To Equity Ratio (DER) pada perusahaan sektor perkebunan yang terdaftar di bursa efek indonesia tahun 2009 -

2013 . Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan,

kemudian ditarik kesimpulan. Sedangkan pengertian metode verifikatif menurut

Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”

Dalam penelitian ini metode verifikatif digunakan untuk mengetahui

pengaruh Retun On Asset (ROA), Current Ratio (CR) dan Debt To Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) pada perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2013.

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu

perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Desain penelitian menurut Indrianto Nur dan Supomo Bambang (2002:

249) adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam

pemiliha, pengumpulan, dan analisis data.”

Dari uraian di atas tersebut maka dapat dikatakan bahwa desain penelitian

merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan,

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan.

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini adalah sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan sebagai dasar penelitian. Selanjutnya membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Dalam penelitian ini

identifikasi masalah yang di dapat adalah penurunan Return On Asset (ROA) secara serentak pada perusahaan sampel penelitian pada tahun

2012 dan 2013. Selain itu adanya fenomena gap dan research gap pada variabel yang diteliti juga merupakan sumber masalah pada penelitian ini. 2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Adapun rumusan masalah dalam

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam

menjawab pertanyaan sementara . 4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Adapun hipotesis pada penelitian ini adalah Return On Asset ( ROA) , Current Ratio (CR), Debt To Equity Ratio (DER) secara parsial dan simultan berpengaruh terhadap Dividend Payout Ratio (DPR) .

5. Metodologi Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki.

Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriptif verifikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

yang didapatkan dari Bursa Efek Indonesia.dan situs terpercaya lainnya.

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa

jawaban terhadap tumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

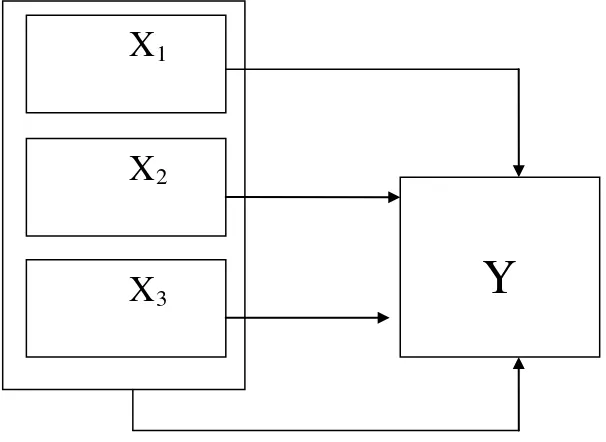

Gambar 3.1 Desain Penelitian Keterangan :

X1 = Return On Asset X2 = Current Ratio

X3 = Debt To Equity Ratio Y = Dividend Payout Ratio

X

1Y

X

23.2.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2008:30) pengertian operasional variabel adalah sebagai berikut:

Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu pengaruh tingkat pengembalian asset, rasio lancar dan rasio hutang terhadap

kebijakan dividen maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

3.2.2.1 Variabel Dependen

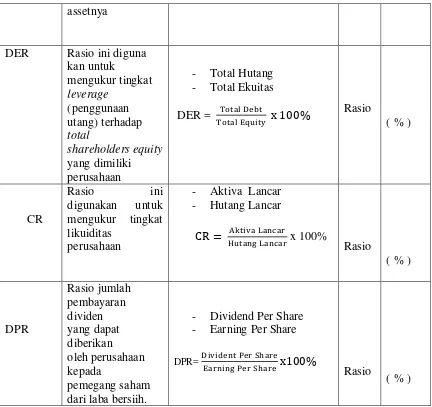

Variabel dependen dalam penelitian ini adalah Dividend Payout Ratio (DPR). Rasio ini menjelaskan tentang jumlah pembayaran dividen yang dapat

diberikan oleh perusahaan kepada pemegang saham dari laba bersih yang dihasilkan. Diukur dengan perbandingan antara dividen yang dibayarkan dengan

laba bersih yangdidapat.

3.2.2.2 Variabel Independen

Variabel independen dalam penelitian ini meliputi : 1. Return On Asset

1997). Return On Asset (ROA) merupakan perbandingan antara Earning After Tax (EAT) dengan total asset (Sudarsi, 2002) dalam Ryanda Afif (2011).

2. Current Ratio

Rasio ini terutama digunakan untuk memberikan gambaran tentang kemampuan perusahaan untuk membayar kewajiban jangka pendeknya (hutang) dengan asset jangka pendek (kas, persediaan, dan piutang). Semakin tinggi rasio lancar, perusahaan tersebut lebih mampu membayar kewajibannya. Apabila nilai rasio ini di bawah angka 1,maka akan dapat memberi kesimpulan bahwa

perusahaan tidak mampu untuk melunasi kewajibannya (Ryanda Afif 2011).

3. Debt to Equity Ratio

Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Menurut Robbert Ang (1997 ) dalam Ryanda

Afif (2011), Debt to Equity Ratio (DER) digunakan untuk mengukur tingkat leverage (penggunaan utang) terhadap total shareholders equity yang dimiliki perusahaan.

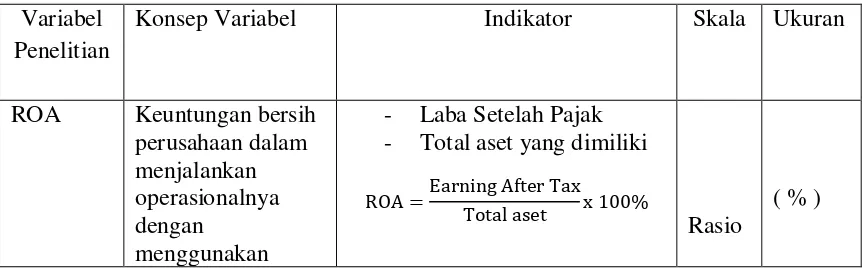

Tabel 3.1

Operasionalisasi Variabel

Variabel Penelitian

Konsep Variabel Indikator Skala Ukuran

ROA Keuntungan bersih perusahaan dalam menjalankan operasionalnya dengan

menggunakan

- Laba Setelah Pajak - Total aset yang dimiliki

Rasio

assetnya

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data ada dua yaitu data primer dan sekunder. Umar Husein (2005:41)

menyatakan bahwa:

Berdasarkan sumber datanya, data yang digunakan dalam penelitian ini

adalah data sekunder eksternal, yaitu data yang diperoleh peneliti secara tidak langsung melalui perantara. Data sekunder eksternal dalam penelitian ini dapat diperoleh dari Bursa Efek Indonesia mengakses situs resmi Bursa Efek Indonesia

(www.idx.co.id) dan situs e-bursa.com.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Dalam penelitian ini populasinya adalah laporan Return On Asset (ROA) , Current Ratio (CR), Debt To Equity Ratio (DER) dan Dividend Payout Ratio (DPR) ) pada perusahaan-perusahaan yang bergerak di bidang perkebunan yang terdaftar di BEI tahun 2009-2013. Jumlah populasi dalam penelitian ini ini adalah sebanyak 16

perusahaan.

2. Sampel

Tidak semua populasi ini akan menjadi obyek penelitian sehingga perlu

dilakukan pengambilan sampel. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008). Adapun

anggota sampel berdasarkan kriteria-kriteria tertentu. Kriteria yang digunakan

dalam penelitian ini adalah sebagai berikut :

1. Perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia tahun sejak tahun 2009 dan masih terdaftar di bursa efek pada tahun

2013. Hal ini bertujuan untuk memperoleh data yang lengkap dan berkesinambungan.

2. Perusahaan-perusahaan yang memiliki kelengkapan data sesuai dengan variabel yang diteliti dalam penelitian ini.

3. Perusahaan yang memilki kebijakan dividen pada tahun penelitian .

Berdasarkan kriteria purposive sampling diatas terdapat 6 perusahaan yang memenuhi kriteria dan menjadi sampel pada penelitian ini. Jumlah data yang

digunakan dalam penelitian ini adalah sebanyak 30 data yang berasal dari laporan keuangan perusahaan selama lima tahun berturut-turut. Adapun perusahaan yang menjadi sampel pada penelitian ini dapat ditunjukan pada tabel 3.2 berikut ini:

Tabel 3.2

Daftar Perusahaan Sampel Penelitian

No Nama Perusahaan Kode saham

1 PT. Tunas baru Lampung Tbk TBLA

2 PT. Bakrie Sumatera Plantation Tbk UNSP

3 PT. Sampoerna Agro Tbk SGRO

4 PT. PP London Sumatera Indonesia Tbk LSIP

5 PT. BW Plantation Tbk BWPT

3.2.4 Teknik Pengumpulan Data

Metode pengambilan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat, serta mempelajari buku-buku, jurnal-jurnal ,serta mengunduh data dan

informasi dari situs-situs internet yang relevan serta mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan. Dalam penelitian ini peneliti

membaca dan mengumpulkan informasi melalui benda-benda tertulis seperti laporan keuangan perusahaan serta dokumen lain dalam perusahaan yang relevan

dengan kepentingan penelitian.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) rancangan analisis dapat didefinisikan sebagai berikut:

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dimengerti.

Adapun analisis-analisis yang digunakan dalam penelitian ini akan

dijelaskan sebagai berikut:

a.Analisis Deskriptif atau Kualitatif

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Analisis deskriptif digunakan untuk menjawab rumusan masalah nomor 1, 2,

3dan 4, yaitu mengenai perkembangan Return On Asset (ROA), Current Ratio

(CR), Debt To Equity Ratio (DER) dan Dividend Payout Ratio (DPR) pada

perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia, yaitu dengan cara membandingkan selisih perkembangan tahun dasar dengan

perkembangan tahun berikutnya dibandingkan dengan perkembangan tahun dasar

kemudian dikalikan 100%, lalu diuraikan ke dalam grafik, tabel atau diagram.

Untuk mengetahui perkembangan variabel-variabel tersebut dari periode ke periode dapat dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

Pn = Perkembangan pada periode n

Pn - 1 = Perkembangan pada periode sebelumnya

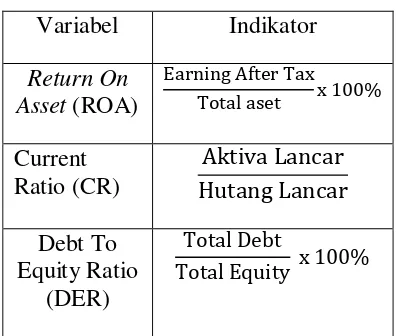

Variabel X1 Return On Asset (ROA)

Return on Asset (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Rasio ini merupakan rasio yang terpenting di antara rasio rentabilitas yang ada (Robert Ang, 1997) dalam I Made Karya Utama

(2012). Return On Asset (ROA) merupakan perbandingan antara Earning After Tax (EAT) dengan total asset :

Variabel X2 Current Ratio (CR)

Rasio ini terutama digunakan untuk memberikan gambaran tentang kemampuan perusahaan untuk membayar kewajiban jangka pendeknya (hutang) dengan asset jangka pendek (kas, persediaan, dan piutang). Semakin tinggi rasio lancar, perusahaan tersebut lebih mampu membayar kewajibannya. Apabila nilai rasio ini di bawah

angka 1,maka akan dapat memberi kesimpulan bahwa perusahaan tidak mampu untuk melunasi kewajibannya (Ryanda Afif 2011). Adapun Rumus Current Ratio adalah :

Variabel X3 Debt To Equity Ratio(DER)Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Menurut Robbert Ang (1997) dalam Ryanda afif (2011), Debt to Equity Ratio (DER) digunakan untuk mengukur tingkat leverage (penggunaan utang) terhadap total shareholders equity yang dimiliki perusahaan.

ROA =

CR =

Variabel Y Dividend Payout Ratio (DPR)

Rasio ini menjelaskan tentang jumlah pembayaran dividen yang dapat

diberikan oleh perusahaan kepada pemegang saham dari laba bersih yang dihasilkan. Diukur dengan perbandingan antara dividen yang

dibayarkan dengan laba bersih yang didapat. DPR ini dapat dihitung dengan rumus :

b. Analisis Verifikatif atau Kuantitatif

Menurut Sugiyono(2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

Dalam penelitian kuantitatif analisis data menggunakan statistik.Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.Statistik inferensialdapatberupastatistik parametris dan statistik nonparametris.Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang,piechart (diagram lingkaran), dan pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Adapun langkah-langkah analisis kuantitatif dalam pengujian statistik

yang diuraikan diatassebagai berikut:

1) Analisis Regresi Linier Berganda (Multiple)

Menurut Sugiyono(2011:277) mendefinisikan analisis regresi linier

berganda sebagai berikut:

DPR =

Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya.

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh Return On Asset (ROA), Current Ratio (CR) dan Debt To Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis

dalam penelitian ini adalah sebagai berikut:

Keterangan:

Y = Dividend payout Ratio (DPR) X1 = Return On Asset (ROA) X2 = Debt To Equity Ratio (DER) X3 = Current Ratio (CR)

= Konstanta

= Koefisien Arah Garis

= Faktor lain yang tidak diteliti

Arti koefisien adalah jika nilai positif (+), hal tersebut

menunjukkan hubungan searah antara variabel bebas dengan variabel

Sedangkan jika nilai negatif (-), hal tersebut menunjukkan

hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya.

2) Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan

diuji dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke empat uji asumsi klasik itu adalah:

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan

menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi

normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi.

b. Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka

koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi

pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai

variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas diantara variabel bebas.

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF < 10 maka dalam data tidak terdapat Multikolinieritas.

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1. Evaluasi apakah pengisian data telah berlangsung secara efektif atau

terdapat kecurangan dan kelemahan lain; 2. Jumlah data ditambah lagi;

3. Salah satu variabel independen dibuang karena data dari dua variabel

independen ternyata mirip atau digabungkan jika secara konsep relatif sama;

4. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance. c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah

dalam sebuah model regresi terjadi ketidaksamaan varians dari residual

suatu pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot. d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai

berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat

besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya

autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-

Watson (D-W):

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari table DurbinWatson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data tersebut terdapat autokorelasi

b. ika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat

autokorelasi

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test.

3. Analisis Koefisien Korelasi

Analisis korelasi digunakan untuk mengukur kuat lemahnya hubungan

antar variabel tingkat pengembalian aset (ROA) , Debt To Equity Ratio (DER), Current Ratio (CR) dan Kebijakan Dividen yang terdaftar di bursa efek tahun 2009-2013. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

4.Analisis Koefisien Determinasi

Besarnya pengaruh tingkat pengembalian aset (ROA) , Debt To Equity Ratio (DER), Current Ratio (CR) dan Divident Payout Ratio (DPR) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Keterangan:

Kd = Koefisien Determinasi atau seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

r2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat

dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.2.5.2 Uji Hipotesis

Uji hipotesis dilakukan untuk memperoleh gambaran mengenai hubungan

antara variabel bebas dan variabel terikat. Variabel terikat dalam penelitian ini adalah dividend payout ratio (DPR) sedangkan variabel bebas dalam penelitian ini adalah return on assets (ROA), dept to equity ratio (DER) dan Current Ratio (CR).

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Uji Hipotesis secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan

a. Menentukan hipotesis parsial antara variabel bebas Return On Asset (ROA) terhadap variabel terikat Dividend payout Ratio (DPR) . Hipotesis statistik dari penelitian ini adalah :

: = 0, Return On asset (ROA) tidak berpengaruh terhadap Dividend Payout Ratio (DPR).

Ha : ≠ 0, Return On asset (ROA) berpengaruh terhadap Dividend Payout Ratio (DPR).

b. Menentukan hipotesis parsial antara variabel bebas Current Ratio (CR) terhadap variabel terikat Dividend payout Ratio (DPR) . Hipotesis statistik dari penelitian ini adalah :

: = 0, Current Ratio (CR) tidak berpengaruh terhadap Dividend

Payout Ratio (DPR).

Ha : ≠ 0, Current Ratio (CR) berpengaruh terhadap Dividend Payout Ratio (DPR).

c. Menentukan hipotesis parsial antara variabel bebas Debt To Equity Ratio (DER) terhadap variabel terikat Dividend payout Ratio (DPR) . Hipotesis statistik dari penelitian ini adalah :

: = 0,Debt To Equity Ratio (DER) tidak berpengaruh terhadap Dividend PayoutRatio (DPR)