LAMPIRAN 10

PENGARUH BIAYA OPERASIONAL DAN EFISIENSI

OPERASIONAL TERHADAP RENTABILITAS (ROA) PADA

PT. MODULE TRI ARBA BANDUNG

INFLUENCE OF OPERATING COSTS AND OPERATIONAL

EFFICIENCY TO PROFITABILITY (ROA) IN PT. MODULE TRI

ARBA BANDUNG

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar sarjana Ekonomi

Program Studi Manajemen

Oleh :

ARIES KRISTY M

21207056

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv ABSTRACT

INFLUENCE OF OPERATING COSTS AND OPERATIONAL EFFICIENCY TO PROFITABILITY (ROA) IN PT. MODULE TRI ARBA

BANDUNG

By : Aries Kristy M

Surpervisor : Rizki Zulfikar, SE., M.Si

The research is motivated by the increase and decrease the level of profit income in the period 2003-2009. The decline was due to operating costs from the year 2003-2009 has increased continuously, resulting in decreased operating efficiency at the company. The purpose of this study is to determine the development of operational costs, operational efficiency, profitability (ROA) and the influence of operational costs and operational efficiency to profitability (ROA).

Object of research in this study are operating costs, operational efficiency and profitability (ROA). While the method used in this research is descriptive method and verifikatif. The technique used is the determination of population data and samples, where the population is the annual financial statements and the sample was from the year 2003-2009. To determine the effect of operating costs and operational efficiency to profitability (ROA) used statistical analysis using correlation analysis, multiple linear regression, coefficient of determination and hypothesis testing using the F test and t test, with the help of an application program SPSS 17 for windows.

The results are qualitatively the operating costs increase from year to year, and efficiency while decreasing profitability (ROA) to fluctuate from year to year. The results quantitatively demonstrate the operational costs and operational efficiency of the simultaneous effect on profitability (ROA) was expressed by 34.6% and not significant (F-hitung; 1.056 <F-tabel; 6.944). This is probably due to the short observation period, and therefore with a long observation period it will give better results when compared with shorter periods of observation. while the magnitude of the effect of other variables that are not observed is equal to 65.4%. Partially operational costs impact the profitability (ROA) of -5.89% while operational efficiency impact the profitability (ROA) of 40.51%.

TERHADAP RENTABILITAS (ROA) PADA PT. MODULE TRI ARBA BANDUNG

Oleh : Aries Kristy M

Pembimbing : Rizki Zulfikar, SE., M.Si

Penelitian ini dilatarbelakangi dengan adanya kenaikan dan penurunan tingkat pendapatan laba dalam kurun waktu 2003-2009. Penurunan tersebut disebabkan oleh biaya operasional yang dari tahun 2003-2009 mengalami kenaikan terus menerus sehingga mengakibatkan menurunnya efisiensi operasional pada perusahaan. Tujuan penelitian ini yaitu untuk mengetahui perkembangan biaya operasional, efisiensi operasional, rentabilitas (ROA) dan pengaruh biaya operasional dan efisiensi operasional terhadap rentabilitas (ROA).

Objek penelitian dalam penelitian ini adalah biaya operasional, efisiensi operasional dan rentabilitas (ROA). Sedangkan Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Teknik penentuan data yang digunakan adalah populasi dan sampel, dimana populasinya adalah laporan keuangan tahunan dan sampelnya adalah dari tahun 2003-2009. Untuk mengetahui pengaruh biaya operasional dan efisiensi operasional terhadap rentabilitas (ROA) digunakan analisis statistik yang menggunakan analisa Korelasi, Regresi Linear berganda, Koefisien Determinasi dan uji hipotesis dengan menggunakan uji F dan uji t, dengan menggunakan bantuan program aplikasi SPSS 17 for windows.

Hasil penelitian secara kualitatif yaitu biaya operasional mengalami kenaikan dari tahun ke tahun dan efisiensi mengalami penurunan sedangkan rentabilitas (ROA) mengalami fluktuasi dari tahun ke tahun. Hasil penelitian secara kuantitatif menunjukkan biaya operasional dan efisiensi operasional secara simultan berpengaruh terhadap rentabilitas (ROA) sebesar sebesar 34,6% dan dinyatakan tidak signifikan (F-hitung;1,056 < F-tabel;6,944). Hal ini mungkin disebabkan karena periode pengamatan yang pendek, maka dari itu dengan periode pengamatan yang panjang maka akan memberikan hasil yang lebih baik bila dibandingkan dengan periode pengamatan yang lebih pendek. sedangkan besarnya pengaruh dari variabel lain yang tidak diamati adalah sebesar 65,4%. Secara parsial biaya operasional memberikan pengaruh terhadap rentabilitas (ROA) sebesar -5,89% sedangkan efisiensi operasional memberikan pengaruh terhadap rentabilitas (ROA) sebesar 40,51%.

vi

KATA PENGANTAR

Segala puji dan syukur penyusun panjatkan Kehadirat Allah Yang Maha

Kuasa yang telah memberikan Rahmat dan Karunia-Nya kepada kita semua,

sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi ini

dibuat untuk memenuhi salah satu syarat dalam menempuh jenjang Strata 1 (S1)

Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia

(UNIKOM) Bandung. Dengan judul “Pengaruh Biaya Operasional dan

Efesiensi Operasional Terhadap Rentabilitas (ROA)”.

Laporan Skripsi ini disusun dan diharapkan dapat dipahami oleh semua

pihak yang membacanya, namun penulis juga menyadari bahwa kemampuan serta

pengetahuan yang penulis miliki masih terbatas, apabila dalam Skripsi ini terdapat

kesalahan-kesalahan, penulis akan menerima masukan, saran serta kritik yang

bersifat membangun sehingga dapat bermanfaat dikemudian hari.

Penyelesaian skripsi ini, tidak lepas dari bantuan, bimbingan dan

dorongan dari berbagai pihak. Dengan segala kerendahan hati, izinkan penulis

menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., M.Si. selaku Dekan Fakultas

4. Rizki Zulfikar, SE., M.Si. selaku pembimbing yang telah berkenan dan

meluangkan waktunya memberikan bimbingan, membina, mengarahkan

dan memberikan petunjuk yang sangat berharga kepada penulis.

5. Trustorini Handayani, SE., M.Si, selaku penguji I yang telah memberikan

arahan dan saran kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini.

6. Lita Wulantika, SE., M.Si, selaku penguji II yang telah memberikan

arahan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan serta ilmu yang sangat berharga.

8. Seluruh Staff Dosen Pengajar Program Studi Manajemen yang telah

memberikan ilmu dan motivasinya.

9. Ir. M. Taufik Monasir, IPM. selaku Direksi Utama di PT. Module Tri Arba

Bandung yang telah memberikan ijin untuk melakukan penelitian.

10.Bagi kedua orang tua yang telah memberikan dukungan serta do’anya

yang tak pernah putus untuk penulis sehingga penulis dapat menyelesaikan

Skripsi ini. Semoga Allah SWT menjanjikan surga kepadamu. Amien Ya

viii

11.Untuk tunangan saya risma yang selalu memberi dukungan dan semangat

dalam penulisan skripsi serta saudara dan saudariku yang tidak bisa saya

sebutkan satu persatu.

12.Teman-teman kelas Mn-2 angkatan 2007 dan teman-teman spesialisasi

jurusan keuangan. Terima kasih atas pertemanan dan persahabatan yang

terjalin dengan baik selama ini.

13.Sahabat-sahabat kosan yang tidak dapat penulis sebutkan satu persatu.

Terima kasih untuk persahabatan dan dukungan yang telah diberikan pada

penulis.

14.Semua pihak yang tidak dapat disebutkan satu per satu, yang secara

langsung maupun tidak langsung telah membantu dan mendukung penulis

dalam penyusunan skripsi ini.

Penulis berharap bahwa dibalik kekurangan tersebut semoga ada manfaat

yang dapat diambil oleh penulis pribadi, maupun pihak lain.

Wassalamualaikum. wr.wb

Bandung, Desember 2011

Penulis

LEMBAR PENGESAHAN... i

PERNYATAAN KEASLIAN... ii

MOTTO... iii

ABSTRACT... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR GAMBAR...xiii

DAFTAR TABEL...xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian...1

1.2 Identifikasi dan Rumusan Masalah... 9

1.2.1 Identifikasi Masalah... 9

1.2.2 Rumusan Masalah... 9

1.3 Maksud dan Tujuan Penelitian...10

1.3.1 Maksud Penelitian...10

1.3.2 Tujuan Penelitian...10

1.4 Kegunaan Penelitian... 11

1.4.1. Kegunaan Praktis... 11

x

1.5. Lokasi dan Waktu Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka... 14

2.1.1 Biaya Operasional... 14

2.1.2 Efisiensi Operasional... 18

2.1.3 Rentabilitas (ROA)... 20

2.1.4 Keterkaitan Antar Variabel Penelitian... 20

2.1.4.1 Pengaruh Biaya Operasional Terhadap Rentabilitas (ROA)... 20

2.1.4.2 Pengaruh Efisiensi Operasional Terhadap Rentabilitas (ROA)...21

2.1.4.3 Pengaruh Biaya Operasional dan Efesiensi Operasional terhadap Rentabilitas (ROA)... 21

2.2 Kerangka Pemikiran... 21

2.3 Hipotesis... 30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 31

3.2 Metode Penelitian... 31

3.2.1 Desain Penelitian... 32

3.2.2 Operasionalisasi Variabel... 35

3.2.3 Sumber dan Teknik Penentuan Data... 37

3.2.5 Rancangan Analisis dan Pengujian Hipotesis... 49

3.2.5.1 Rancangan Analisis... 49

3.2.5.2 Pengujian Hipotesis... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 50

4.1.1 Sejarah Perusahaan... 50

4.1.2 Struktur Organisasi Perusahaan... 51

4.1.3 Job Description... 52

4.1.4 Aktivitas Perusahaan... 60

4.2 Analisis Deskriptif... 61

4.3.1 Perkembangan Biaya Operasional pada PT. Module Tri Arba Bandung... 61

4.3.2 Perkembangan Efisiensi Operasional pada PT. Module Tri Arba Bandung... 62

4.3.3 Perkembangan Rentabilitas (ROA) pada PT. Module Tri Arba Bandung... 64

4.3 Analisis Verifikatif... 65

4.3.1 Pengaruh Biaya Operasional dan Efisiensi Operasional Terhadap Rentabilitas (ROA) Pada PT. Module Tri Arba Bandung... 65

4.3.1.1 Persamaan linear berganda... 66

xii

4.3.1.3 Analisis koefisien determinasi ... 70

4.3.1.4 Pengujian Hipotesis... 72

a) Pengujian Hipotesis Secara Simultan

(Uji Statistik F)... 72

b) Pengujian Hipotesis Secara Parsial

(Uji Statistik t)...74

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 79

5.2. Saran... 81

DAFTAR PUSTAKA... 82

1.1 Latar Belakang Penelitian

Pada perekonomian indonesia yang saat ini sedang dalam era globalisasi,

maka setiap masing-masing perusahaan harus mengembangkan usaha yang

dituntut untuk melakukan fungsi-fungsi penting secara efisien dan efektif

sehingga perusahaan harus mampu bersaing dan menghadapi segala situasi dan

kondisi agar mampu bertahan dalam persaingan perekonomian di era globalisasi.

Tujuan utama perusahaan biasanya untuk mencari keuntungan bagi pemiliknya

sendiri atau pemegang saham. Dalam mencapai tujuan tersebut, perusahaan

dituntut agar tidak luput untuk memaksimalkan kemakmuran perusahaan itu

sendiri. Dalam mencapai tujuannya, para manajer harus bisa mengantisipasi

segala perubahan situasi dan kondisi baik yang ada didalam perusahaan maupun

diluar perusahaan yang dapat mempengaruhi jalannya perusahaan.

Jasa Konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan

konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa

konsultansi pengawasan konstruksi. Pekerjaan Konstruksi adalah keseluruhan atau

sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta

pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal,

dan tata lingkungan masing-masing beserta kelengkapannya, untuk mewujudkan

suatu bangunan atau bentuk fisik lain. Perencanaan Konstruksi adalah

2

di bidang perencanaan jasa konstruksi yang mampu mewujudkan pekerjaan dalam

bentuk dokumen perencanaan bangunan fisik lain. Pelaksanaan Konstruksi adalah

pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang

professional di bidang pelaksanaan jasa konstruksi yang mampu

menyelenggarakan kegiatannya untuk mewujudkan suatu hasil perencanaan

menjadi bentuk bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan

konstruksi terintegrasi yaitu penggabungan fungsi layanan dalam model

penggabungan perencanaan, pengadaan, dan pembangunan (engineering,

procurement and construction) serta model penggabungan perencanaan dan

pembangunan (design and build).

PT. Module Tri Arba didirikan sejak tahun 1990, dengan suatu prinsip

dasar idealisme dan selalu berkeinginan untuk menunjukkan pengabdian dari

beberapa tenaga profesional, dimana profesional dapat berkembang didalam arti

adanya keseimbangan faktor-faktor kepengusahaan dan idealisme profesi yang

akan selalu berdampingan.

Semenjak kurun waktu 20 tahun terakhir, PT Module Tri Arba selalu

berpegang teguh pada prinsip diatas, dan telah banyak pengalaman yang diperoleh

untuk dapat selalu berkembang dimasa yang akan datang. Sejalan dengan semakin

banyaknya pengalaman di bidang-bidang pelayanan yang lebih luas, PT. Module

Tri Arba senantiasa siap akan setiap tugas dan tantangan yang dihadapi dalam

turut mensukseskansetiap program pembangunan yang memerlukan pelayanan

Dalam menjalankan perusahaan, manajer perusahaan tidak terlepas dari

masalah permodalan perusahaan. Apabila perusahaan sudah memenuhi

permodalan tersebut, perusahaan pun tidak luput dari biaya yang kemudian akan

digunakan perusahaan untuk mencapai suatu posisi yang cukup baik sesuai

dengan tujuannya. Maksud dari biaya disini adalah biaya yang secara langsung

atau tidak langsung telah dimanfaatkan untuk menciptakan pendapatan atau laba

dalam suatu periode tertentu. Agar perusahaan dapat berkembang dengan baik,

pengelolaan yang efektif dan efisien serta produktif pun akan sangat berpengaruh

terhadap kinerja perusahaan dan disertai dengan adanya pengendalian diri yang

efektif untuk mencegah penyimpangan yang terjadi.

Biaya pada umumnya adalah semua pengorbanan yang perlu dilakukan

untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga

pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. Biaya

terbagi menjadi dua, yaitu biaya eksplisit dan biaya emplisit. Biaya eksplisit

adalah biaya yang terlihat secara fisik, misalnya berupa uang. Sementara itu, yang

dimaksud dengan biaya emplisit adalah biaya yang tidak terlihat secara langsung,

misalnya biaya kesempatan dan biaya penyusutan barang modal. Dari pengertian

tersebut dapat kita ketahui bahwa telah terjadi pengorbanan ekonomis untuk

mencapai suatu manfaat tertentu. Pengorbanan yang tercantum dalam neraca pada

kas aktiva merupakan biaya yang belum terpakai (unexpired cost). Pengorbanan

4

pengorbanan (expired cost) akan menjadi faktor pengurang dari hasil untuk

mendapatkan laba.

Operasi (operasional) adalah kesatuan kegiatan dari keseluruhan fungsi

yang ada diperusahaan untuk melaksanakan untuk terus dapat bertahan dan

beroperasi. Secara umum biaya operasional merupakan sebagai biaya yang terjadi

dalam kaitannya dengan operasi yang dilakukan perusahaan dan diukur dalam

satuan uang, dimana operasional sering disebut juga operational cost atau biaya

usaha. Biaya operasional juga dapat diartikan sebagai biaya yang terjadi didalam

operasi pokok perusahaan untuk proses penciptaan pendapatan yang pada

hakikatnya mempunyai masa manfaat tidak lebih dari satu tahun. Setiap

perusahaan mempunyai unsur-unsur biaya operasional yang berbeda, hal ini

sesuia dengan kebutuhan operasi masing-masing.

Dalam kegiatan operasional rutinnya, perusahaan membutuhkan

pembiayaan serta mengusahakan agar mendapatkan keuntungan yang maksimal.

Salah satu aspek yang berhubungan dengan hal ini adalah menyangkut pendapatan

dan biaya operasi. Guna untuk mempertahankan kesinambungan perusahaan,

diperlukan adanya suatu perencanaan yang matang dan pengendalian diri yang

efektif dalam bentuk anggaran biaya operasi. Anggaran yang baik harus dapat

menggambarkan financial plan dari rencana kegiatan, karena anggaran yang

disusun yang memadai dapat berpengaruh terhadap keberhasilan suatu

Pada umumnya suatu perusahaan terdapat laporan keuangan tentang laba

rugi yang didalamnya terdapat unsur-unsur biaya operasional yang mempengaruhi

laba rugi suatu perusahaan. Apabila pendapatan usaha dalam perusahaan lebih

besar dari pada biaya operasional yang dikeluarkan maka akan terjadi laba usaha.

Sebaliknya apabila pendapatan usaha lebih kecil dari biaya operasional yang

dikeluarkan maka akan terjadi rugi operasional atau terjadi penurunan pada laba

yang akan didapatkan. Supaya perusahaan memperoleh laba yang maksimal maka

perusahaan harus dapat menekan biaya operasional dan demikian jelaslah terlihat

bahwa salah satu faktor yang mempengaruhi laba rugi usaha adalah biaya

operasional.

BOPO (Biaya Operasional terhadap Beban Operasional). Rasio ini sering

disebut rasio efisiensi digunakan untuk mengukur kemampuan perusahaan dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil

rasio ini berarti semakin efisien biaya operasional yang dikeluarkan perusahaan

yang bersangkutan sehingga kemungkinan suatu perusahaan dalam kondisi

bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan

dari total beban bunga dan total beban operasional lainnya. Pendapatan

operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan

operasional lainnya.Bagi perusahaan, hal ini menunjukkan pentingya

memperhatikan pengendalian biaya sehingga dapat menghasilkan rasio

BOPOsesuai yang diinginkan. Dengan kata lain, semakin kecil risiko suatu

6

Rentabilitas suatu perusahaan menunjukan perbandingan antara

pendapatan atau laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Dengan kata lain rentabilitas adalah kemampuan perusahaan dalam menghasilkan

laba. Rentabilitas yang dikaitkan dengan biaya operasional dapat diartikan dengan

pengukuran tingkat efektifitas manajemen dalam pembiayaan operasional pada

perusahaan. Pembiayaan operasional tersebut harus tersusun baik agar tidak

terjadi kesinambungan biaya-biaya operasi yang diakibatkan dari

penyimpangan-penyimpangan yang terjadi diperusahaan dan Penyimpangan-penyimpangan-penyimpangan

tersebut akan berpengaruh terhadap tingkat rentabilitas pada perusahaan.

Suatu perusahaan untuk menilai rentabilitasnya adalah bermacam-macam

dan tergantung pada laba aktiva atau modal mana yang akan diperbandingkan satu

dengan yang lainnya. Dengan adanya bermacam-macam cara dalam penilaian

rentabilitas suatu perusahaan maka tidak heran kalau ada beberapa perusahaan

yang berbeda dalam cara menghitung rentabilitasnya. Hal terpenting adalah

rentabilitas mana yang akan digunakan sebagai alat efisiensi penggunaan modal

dalam perusahaan yang bersangkutan. Oleh karena pengertian rentabilitas sering

dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu

perusahaan maka rentabilitas ekonomi sering pula dimaksudkan sebagai

kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya

untuk menghasilkan laba.

Pada penelitian ini penulis menghitung rentabilitas dengan menggunakan

tolak ukur Return On Assets (ROA). ROA adalah rasio yang menunjukan

menghasilkan keuntungan. Dengan kata lain rasio ini digunakan untuk

menggambarkan produktivitas perusahaan yang bersangkutan. Dalam penelitian

ini penulis mamilih PT. Module Tri Arba sebagai bahan kajiannya. Demi

mempertahankan perusahaan, manajer harus menyusun anggaran biaya-biaya

operasional yang dikeluarkan perusahaan untuk aktivitas perusahaan dengan baik.

Dengan demikian perusahaan dapat beroperasi secara efisien dan efektif dan

memungkinkan perusahaan untuk mencapai tujuan yang ditetapkan yaitu

untuk memperoleh laba yang maksimal serta memberikan pelayanan yang baik.

Keadaan yang demikian akan membuat perusahaan dapat mempertahankan dan

dapat meningkatkan kelangsungan hidup perusahaan.

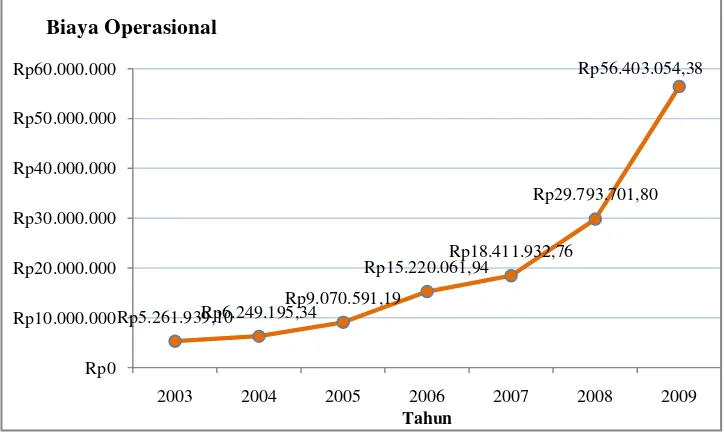

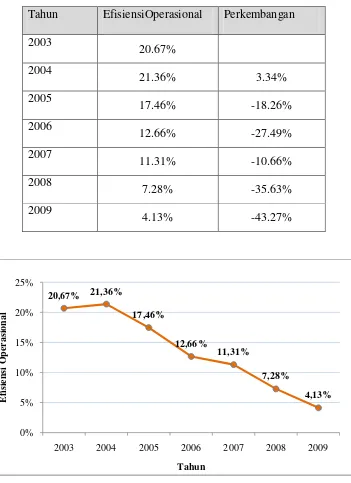

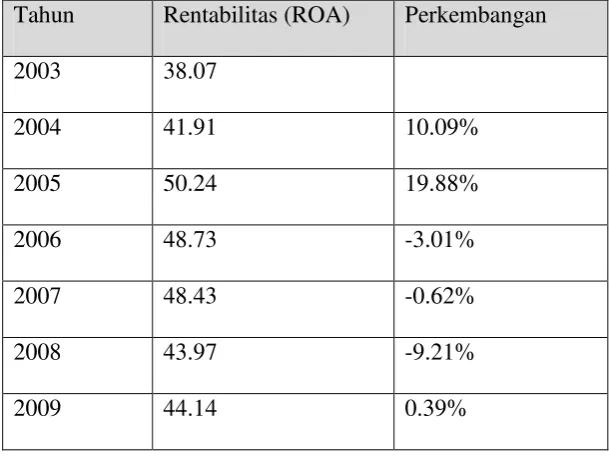

Tabel 1.1

Perkembangan Biaya Operasional, Efisiensi Operasional dan

Rentabilitas (ROA) pada PT. Module Tri Arba Bandung

Sumber : Data Olahan PT. Module Tri Arba Bandung

Tahun Biaya Operasional

(Rp)

Efisiensi operasional

(%)

ROA

(%)

2003 526.193.910 20.67% 38.07

2004 624.919.534 21.36% 41.91

2005 907.059.119 17.46% 50.24

2006 1.522.006.194 12.66% 48.73

2007 1.841.193.276 11.31% 48.43

2008 2.979.370.180 7.28% 43.97

8

Perkembangan biaya operasional PT. Module Tri Arba Bandung dari

tahun ke tahun yaitu dari tahun 2003 sampai tahun 2009 cenderung mengalami

kanaikan terus menerus. Hal ini disebabkan karena meningkatnya biaya

administrasi dan harga pokok proyek yang berlebihan yang mengakibatkan

adanya pembengkakan biaya yang mengakibatkan meningkatnya biaya

operasional. Seperti pemakaian alat – alat kantor yang berlebihan, faktor alam

yang tidak terduga, dll. Kenaikan biaya operasional dari tahun 2003 sampai tahun

2009 tersebut mengakibatkan tingkat efisiensi operasionalnya cenderung

mengalami penurunan yaitu dari tahun 2004 sampai tahun 2009. Karena semakin

tinggi biaya operasional maka tingkat efisiensi perusahaan semakin berfluktuasi.

Dilihat dari Rentabilitas (ROA) dari tahun ke tahun yaitu dari tahun 2003

– 2009 mengalami kenaikan dan penurunan, yaitu dari tahun 2003 sampai 2005

PT. Module Tri Arba Bandung sementara mampu menghadapi masalah – masalah

yang ada pada PT. Module Tri Arba Bandung sehingga rentabilitas (ROA) PT.

Module Tri Arba mengalami kenaikan. Pada tahun 2006 sampai dengan tahun

2008 PT. Module Tri Arba Bandung mengalami penurunan, hal ini disebabkan

oleh biaya operasional yang semakin meningkat dari tahun ke tahunnya yg

disebabkan oleh pembengkakan biaya yang berasal dari alat – alat kantor yang

berlebihan, faktor alam, dll.

Secara teori bila biaya operasional dalam perusahaan mengalami kenaikan

terus menerus, maka efisiensi operasional dan rentabilitas (ROA) akan mengalami

penurunan. Tetapi efisiensi operasional pada tahun 2004 sampai 2009 mengalami

penurunan dan rentabilitas (ROA) yang ada di PT. Module Tri Arba yaitu pada

tahun 2003 sampai dengan tahun 2005 mengalami kenaikan dan sementara biaya

Sedangkan pada tahun 2009 PT. Module Tri Arba dapat mengantisipasi

permasalahan yang dihadapi tersebut sehingga PT. Module Tri Arba dapat

meningkatkan laba kembali.

Berdasarkan latar belakang tersebut di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul “PENGARUH BIAYA OPERASIONAL

DAN EFISIENSI OPERASIONAL TERHADAP RENTABILITAS (ROA)

PADA PT. MODULE TRI ARBA.”

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

berdasarkan latar belakang penelitian yang penulis kemukakan di atas dan

karena keterbatasan penulis dalam menganalisa serta membahas berbagai

permasalahan yang timbul, maka penulis mencoba untuk mengidentifikasi

masalah pada biaya operasional yang dari tahun 2003 sampai dengan tahun 2009

PT. Module Tri Arba mengalami peningkatan, tingkat efisiensi operasional pada

PT. Module Tri Arba mengalami penurunan yaitu dari tahun 2004 sampai dengan

tahun 2009 dan rentabilitas (ROA) PT. Module Tri Arba tahun 2003 sampai

dengan tahun 2005 mengalami kenaikan, tetapi tahun 2006 sampai dengan 2008

mengalami penurunan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas maka dapat

10

1. Bagaimana perkembangan biaya operasional pada PT. Module Tri

Arba, Bandung.

2. Bagaimana perkembangan efisiensi operasional pada PT. Module Tri

Arba, Bandung.

3. Bagaimana perkembangan rentabilitas pada PT. Module Tri Arba,

Bandung.

4. Seberapa besar pengaruh biaya operasional dan efisiensi operasional

terhadap rentabilitas (ROA) baik secara simultan maupun parsial pada

PT. Module Tri Arba, Bandung.

1.3 Maksud dan Tujuan

1.3.1 Maksud Penelitian

Maksud dilakukan penelitian ini adalah untuk megumpulkan data dan

informasi tentang bagaimana pengaruh biaya operasional terhadap rentabilitas

pada PT. Module Tri Arba.

1.3.2 Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah :

1. Untuk mengetahui perkembangan biaya operasional pada PT. Module

Tri Arba, Bandung.

2. Untuk mengetahui perkembangan efisiensi operasional pada PT.

3. Untuk mengetahui perkembangan tingkat rentabilitas pada PT. Module

Tri Arba, Bandung.

4. Untuk mengetahui pengaruh biaya operasional dan efisiensi

operasional terhadap rentabilitas pada PT. Module Tri Arba, Bandung.

1.4

Kegunaan Penelitian1.4.1 Kegunaan Praktis

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat menjadi pertimbangan bagi

perusahaan dalam membuat perencanaan keuangan, yang mampu

memaksimalkan nilai perusahaan serta meningkatkan efektifitas dan

efisiensi dalam penggunaan biaya operasional.

2. Bagi pihak lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber

informasi yang dapat bermanfaat bagi pihak lain terutama untuk

mengetahui lebih jauh tentang pengaruh biaya operasional dan efisiensi

operasional terhadap rentabilitas bagi perusahaan, khususnya perusahaan

yang bergerak dalam bidang jasa konstruksi.

1.4.2 Kegunaan Akademis

1. Bagi penulis

Diharapkan dapat memperluas dan memperkaya pengetahuan dari

bangku perkuliahan dengan praktek dilapangan, khususnya di bidang

keuangan yang menyangkut tentang biaya operasional dan efisiensi

12

2. Bagi peneliti lain

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi

bagi peneliti selanjutnya khususnya mengenai biaya operasional, efisiensi

operasional dan rentabilitasserta agar dapat dijadikan sebagai pembanding

dalam penelitian dengan tema yang sama.

3. Bagi perguruan tinggi

penelitian ini diharapkan dapat menjadi dokumen akademik yang

berguna untuk acuan sivitas akademik.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi yang dipilih dalam memperoleh data adalah PT. Module

Tri Arba Bandung, Jalan Panaitan No. 29 Telepon (022) 4232508 fax

(022) 4241507 Bandung 40112, Indonesia.

1.5.2 Waktu Penelitian

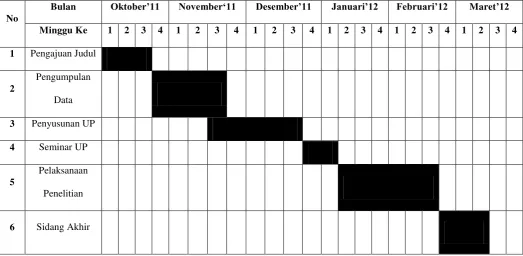

Penelitian dimulai dari bulan September 2011 sampai dengan bulan

Februari 2012. Waktu penelitian dapat dilihat pada tabel 1.2 dengan secara

Tabel 1.2

Jadwal Kegiatan Perencanaan Penelitian

No

Bulan Oktober‟11 November„11 Desember‟11 Januari‟12 Februari‟12 Maret‟12

Minggu Ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Judul

2

Pengumpulan

Data

3 Penyusunan UP

4 Seminar UP

5

Pelaksanaan

Penelitian

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian pustaka

2.1.1 Biaya operasional

2.1.1.1 Definisi Biaya Operasional

Dalam manajemen keuangan, pada umumnya biaya merupakan

pengorbanan ekonomi yang diukur dalam satuan uang untuk suatu tujuan yang

ingin dicapai. Dalam proses penekanan biaya yang dikeluarkan perusahaan, maka

diperlukan perencanaan pengeluaran biaya yang baik yang bertujuan untuk

mengarahkan kegiatan atau aktivitas perusahaan dalam mencapai tujuan yang

telah ditetapkan. Sebagaimana menurut Mulyadi (2009 ; 8) adalah : Dalam arti

luas biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang,

yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.Ada

empat unsur pokok dalam definisi biaya tersebut d atas :

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi

2.1.1.2 Penggolongan Biaya

Biaya digolongkan dengan berbagai macam cara, umumnya penggolongan

biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan

tersebut.

Menurut Mulyadi (2009:13) biaya dapat digolongkan sebagai berikut :

1. Objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan

dasar penggolongan biaya.

2. Fungsi pokok dalam perusahaan

a. Biaya produksi, merupakan biaya yang terjadi untuk mengolah

bahan baku menjadi produk jadi yang siap jual.

b. Biaya pemasaran, merupakan biaya – biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk.

c. Biaya administrasi, merupakan biaya untuk mengkoordinasi

kegiatan produksi dan pemasaran produk.

3. Hubungan biaya dengan sesuatu yang dibiayai

a. Biaya langsung adalah biaya yang terjadi dimana penyebab satu –

satunya adalah karena adanya sesuatu yang dibiayai.

b. Biaya tidak langsung adalah biaya yang terjadinya tidak hanya

disebabkan oleh sesuatu yang dibiayai.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

a. Biaya variabel adalah biaya yang jumlah totalnya beerubah

16

b. Biaya semi variabel adalah biaya yang berubah tidak sebanding

dengan perubahan volume kegiatan.

c. Biaya semifixed adalah biaya uang tetap untuk tingkat volume

kegiatan tertentu dan berubah dengan jumlah yang konstan pada

volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisaran

volume kegiatan tertentu.

5. Jangka waktu manfaatnya

a. Pengeluaran modal (capital expenditure) adalah biaya yang

mempunyai manfaat lebih dari satu periode akuntansi. Pada saat

terjadi dibebankan sebagai harga pokok aktiva dan dibebankan

dalam tahun pelaksanaannya.

b. Pengeluaran pendapatan (revenue expense) adalah biaya yang

hanya mempunyai manfaat dalam periode akuntansi untuk

terjadinya pengeluaran tersebut. Pada saat terjadinya pengeluaran

pendapatan ini dibebankan sebagai biaya yang diperoleh dari

pengeluaran biaya.

Jadi menurutnya jika pengorbanan sumber ekonomi tersebut tidak

menghasilkan manfaat, maka pengorbanan tersebut merupakan rugi. Dengan kata

lain, jika seorang pengusaha telah mengeluarkan biaya tetapi pengorbanannya

tidak mendatangkan pendapatan (revenues), maka pengorbanan ini disebut rugi.

Operasi (operasional) adalah kesatuan kegiatan dari keseluruhan fungsi

beroperasi. Secara umum biaya operasional dapat diartikan sebagai biaya yang

terjadi dalam kaitannya dengan operasi yang dilakukan perusahaan dan diukur

dalam satuan uang, dimana operasional sering disebut juga operational cost atau

biaya usaha. menurut Jopie Jusuf (2008:33) adalah : Biaya operasional atau biaya

usaha (Operating Expenses) adalah biaya-biaya yang tidak berhubungan langsung

dengan produk perusahaan tetapi berkaitan dengan aktivitas perusahaan

sehari-hari.

Menurut Sofyan Assauri (1999:21-22) menjelaskan bahwa tujuan biaya

operasi adalah :

1. Mengkoordinasikan dan mengendalikan arus masukan (input) dan

keluaran (output), serta mengelola penggunaan sumber – sumber daya

yang dimiliki agar kegiatan dan fungsi operasionaldapat lebih efektif.

2. Untuk mengambil keputusan, akuntansi biaya menyediakan informasi

biaya masa yang akan datang (future cost) karena pengambilan

keputusan berhubungan dengan masa depan. Informasi biaya masa

yang akan datang tersebut jelas tidak diperoleh dari catatan karena

memang tidak dicatat, melainkan diperoleh dari hasil peramalan.

Proses pengambilan keputusan khusus ini sebagian besar merupakan

tugas manajemen perusahaan dengan memanfaatkan informasi biaya

tersebut.

3. Digunakan sebagai pegangan atau pedoman bagi seorang manajer di

dalam melakukan kegiatan - kegiatan perusahaan yang telah

18

Dalam pengeluaran biaya operasional diharapkan perusahaan dapat

menggunakan secara efisien, sehingga perusahaan dapat mencapai laba yang

optimal. Namun, permasalahan yang sering terjadi pada perusahaan manufaktur

adalah mengenai besarnya biaya yang dikeluarkan untuk memenuhi aktivitas

operasional perusahaan yang tidak disertai dengan kenaikan laba.

Untuk melaksanakan operasional dalam perusahaan, perusahaan pun harus

memaksimalkan penekanan dan pengendalian biaya operasional yang ada dalam

perusahaan.

2.1.2 Efisiensi Operasional

2.1.2.1 Definisi Efisiensi Operasional

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran

(output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari suatu

inpt yang dipergunakan. Suatu perusahaan dapat dikatakan efisien menurut

Syafaroedin Sabar, (1989) (1) mempergunakan jumlah unit input yang lebih

sedikit dibandingkan dengan jumlah input yang dipergunakan oleh perusahaan

lain dengan menghasilkan output yang sama, (2) menggunakan jumlah unit input

yang sama, dapat menghasilkan jumlah output yang lebih besar.

Menurut hongren, Datar dan Foster (2005:279) mengemukakan bahwa

efisiensi adalah jumlah relatif masukan yang digunakan untuk mencapai tingkat

keluaran tertentu. Makin sedikit masukan yang digunakan untuk mencapai tingkat

keluaran tertentu atau makin banyak keluaran untuk tingkat masukan tertentu,

Mengukur efisiensi suatu organisasi bukanlah perkara yang mudah.

Kendala dalam pengukuran efisiensi suatu perusahaan menurut shafer da terry

(2002) disebabkan oleh beberapa faktor. Pertama, suatu organisasi perusahaan

merupakan suatu kumpulan berbagai ragam perilaku ataupun sumber daya yang

kompleks. Oleh karena itu sulit untuk memperoleh ukuran efesiensi organisasi

yang absolut. Kondisi ini akan mengarah penggunaan nilai efisiensi relatif

(perbandingan atas penggunaan sumber daya/inputs untuk mendapatkan suatu

hasil/outputs dari ebuah organisasi dibandingkan dengan nilai efisiensi relatif

organisasi lain yang sejenis) menggatikan nilai absolut tersebut. Kedua, organisasi

bank tersusun dari proses transformasi yang multi dimensional dimana selalu

banyak input yang dimanfaatkan untuk menghasilkan banyak output pula. Untuk

mendapatkan suatu nilai ukuran yang menunjukan suatu perusahaan secara

keseluruhan yang bersifat scalar, haruslah terlebih dahulu dipeoleh suatu bobot

suatu perusahaan tersebut. Bagaimanapun juga bobot input dan output yang

dinyatakn sebelumnya ini selalu kurang dalam melingkupi seluruh nilai yang

mempengaruhinya baik eksternal maupun internal. Didalam teori perusahaan dan

analisis biaya dinyatakan bahwa perusahaan-perusahaan sejenis yang survive

apabila mereka memiliki kiat produksi tersendiri dan manajemen yang efisien

yang tidak dimiliki oleh perusahaan lain sejenis dengan pasar yang sama.

BOPO (Biaya Operasional terhadap Beban Operasional). Rasio ini sering

disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen

perusahaan dalam mengendalikan biaya operasional terhadap pendapatan

20

yang dikeluarkan perusahaan yang bersangkutan sehingga kemungkinan suatu

perusahaan dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung

berdasarkan penjumlahan dari total beban bunga dan total beban operasional

lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga

dan total pendapatan operasional lainnya.

2.1.3 Rentabilitas (ROA)

2.1.3.1 Definisi Rentabilitas (ROA)

Pengertian rentabilitas yang dikemukakan oleh Bambang Riyanto

(2001:35), yaitu :Rentabilitas perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba. Dengan kata lain rentabilitas

adalah kemampuan perusahaan dalam menghasilkan laba.

Perusahaan menilai kondisi rentabilitas yang salah satu indikatornya

didasarkan pada Return On Assets (ROA). Dimana ROA ini merupakan rasio

yang menunjukan kemampuan modal yang diinvestasikan dalam keseluruhna

aktiva untuk menghasilkan keuntungan. Dengan kata lain ROA merupakan

perbandingan antara laba sebelum pajak dengan total modal atau assets.

2.1.4 Keterkaitan antar variabel

2.1.4.1 Pengaruh Biaya Operasional Terhadap Rentabilitas (ROA)

Menurut jopie jusuf (2008:34) adalah sebagai berikut : “Dengan

mengurangi biaya operasional perusahaan dari laba kotor, maka perusahaan akan

2.1.4.2 Pengaruh Efisiensi Operasional Terhadap Rentabilitas (ROA)

Menurut jopie jusuf (2008:33) adalah sebagai berikut : “Dengan

meningkatkan efisiensi, maka biaya dapat di tekan sehingga dapat mempertinggi

gross profit.”

2.1.4.3 Pengaruh Biaya Operasional dan Efisiensi Operasional Terhadap

Rentabilitas (ROA)

Menurut jopie jusuf (2004:25) mengemukakan bahwa “Bila perusahaan

dapat menekan biaya operasi, maka perusahaan akan dapat meningkatkan laba.

Demikian sebaliknya, bila terjadi pemborosan biaya maka akan mengakibatkan

menurunnya laba.” Dengan kata lain, semakin efisien biaya operasional yang

dikeluarkan perusahaan yang bersangkutan sehingga kemungkinan suatu

perusahaan dalam kondisi bermasalah semakin kecil.

2.2 Kerangka pemikiran

Setiap perusahaan dengan tujuan utamanya mencari laba tentunya akan

berusaha untuk memaksimalkan laba dengan menekan biaya yang akan

dikeluarkan agar seefisien mungkin. Artinya, laba yang didapat oleh perusahaan

lebih besar dibandingkan dengan biaya yang dikeluarkan.

Dengan demikian, manajemen perusahaan tidak hanya sekedar

berkewajiban untuk menghasilkan pendapataan yang lebih besar dari biaya saja

melainkan berkewajiban pula untuk memperoleh laba yang ditinjau dari jumlah

investasi yang digunakan untuk memperoleh pendapatan. Untuk menjamin agar

22

merencanakan dan mngendalikan dengan baik dua faktor penentu laba yaitu

pendapatan dan biaya.

Dalam manajemen keuangan, pada umumnya biaya merupakan

pengorbanan ekonomi yang diukur dalam satuan uang untuk suatu tujuan yang

ingin dicapai. Dalam proses penekanan biaya yang dikeluarkan perusahaan, maka

diperlukan perencanaan pengeluaran biaya yang baik yang bertujuan untuk

mengarahkan kegiatan atau aktivitas perusahaan dalam mencapai tujuan yang

telah ditetapkan.

Hal ini dapat dilihat dari pengertian biaya menurut Mulyadi (2009 ; 8)

adalah :

“Dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang

diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu.”

Jadi menurutnya jika pengorbanan sumber ekonomi tersebut tidak

menghasilkan manfaat, maka pengorbanan tersebut merupakan rugi. Dengan kata

lain, jika seorang pengusaha telah mengeluarkan biaya tetapi pengorbanannya

tidak mendatangkan pendapatan (revenues), maka pengorbanan ini disebut rugi.

Operasi (operasional) adalah kesatuan kegiatan dari keseluruhan fungsi

yang ada diperusahaan untuk melaksanakan untuk terus dapat bertahan dan

beroperasi. Secara umum biaya operasional dapat diartikan sebagai biaya yang

dalam satuan uang, dimana operasional sering disebut juga operational cost atau

biaya usaha.

Hal ini dapat dijelaskan pengertian tentang biaya operasi menurut Jopie

Jusuf (2008:33) adalah :

“Biaya operasional atau biaya usaha (Operating Expenses) adalah

biaya-biaya yang tidak berhubungan langsung dengan produk perusahaan

tetapi berkaitan dengan aktivitas perusahaan sehari-hari.”

Sedangkan menurut Munandar ( 2001:25) adalah :

“Biaya operasi adalah biaya yang menjadi beban tanggungan

perusahaan yang berhubungan erat dengan usaha pokok perusahaan.”

Untuk melaksanakan operasional dalam perusahaan, perusahaan pun harus

memaksimalkan penekanan dan pengendalian biaya operasional yang ada dalam

perusahaan. Indikator biaya operasional menurut Suparwoto (2001:56) yaitu :

harga pokok penjualan, biaya pemasarandan biaya administrasi dan umum.

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran

(output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari suatu

input yang dipergunakan. Suatu perusahaan dapat dikatakan efisien menurut

Syafaroedin Sabar, (1989) adalah sebagai berikut :

”(1) mempergunakan jumlah unit input yang lebih sedikit dibandingkan

24

menghasilkan output yang sama, (2) menggunakan jumlah unit input yang

sama, dapat menghasilkan jumlah output yang lebih besar.”

BOPO (Biaya Operasional terhadap Beban Operasional). Rasio ini sering

disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen

perusahaan dalam mengendalikan biaya operasional terhadap pendapatan

operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional

yang dikeluarkan perusahaan yang bersangkutan sehingga kemungkinan suatu

perusahaan dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung

berdasarkan penjumlahan dari total beban bunga dan total beban operasional

lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga

dan total pendapatan operasional lainnya. Rasio ini dirumuskan sebagai berikut

(SE BI No.3/30/DPNP tgl 14 Desember 2001):

= Biaya Operasional

Pendapatan Operasional X100%

Pengelolaan suatu biaya operasional harus benar-benar tepat, karena

kesalahan dalam pengelolaannya akan mempengaruhi kelangsungan hidup

perusahaan. Hal yang penting dalam biaya operasional dan efisiensi operasional

adalah dalam aspek pertimbangan rentabilitas, karena tujuan dari kegiatan

perusahaan adalah mendapatkan laba dan salah satu cara dalam meningkatkan

perolehan laba yaitu dengan meningkatkan efisiensi penggunann dana dalam

bahwa suatu perusahaan berjalan dengan baik dan efisien, melainkan efisiensi

dalam suatu perusahaan baru dapat diketahui dengan membandingkan laba yang

diperoleh perusahaan dengan modal perusahaan itu sendiri yang digunakan untuk

menghasilkan pendapatan tersebut.

Hal ini dapat dilihat dari pengertian rentabilitas yang dikemukakan oleh

Bambang Riyanto (2001:35), yaitu sebagai berikut :

“Rentabilitas perusahaan menunjukan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba. Dengan kata lain

rentabilitas adalah kemampuan perusahaan dalam menghasilkan laba.”

Sedangkan manurut Jopie Jusuf (2008:51), adalah sebagai berikut :

“Rasio rentabilitas adalah rasio yang menunjukan kemampuan

perusahaan mencetak laba.”

Rentabilitas yang dikaitkan dengan biaya operasional dan efisiensi

operasional dapat diartikan dengan pengukuran tingkat efektifitas manajemen

dalam pembiayaan operasional pada perusahaan. Sebagai salah satu cara untuk

meningkatkan laba perusahaan yaitu dengan menurunkan beban operasi dalam

perusahaan dan menaikan jumlah investasi yang mampu menghasilkan tingkat

pendapatan yang lebih tinggi. Biaya operasi yang diperhitungkan untuk

menghitung rentabilitas hanyalah biaya-biaya yang bekerja atau beroperasi di

dalam perusahaan (Operating Capital). Kemudian laba yang diperhitungkan untuk

menghitung rentabilitas hanyalah yang berasal dari operasi perusahaan, yaitu laba

26

usaha-usaha perusahaan dapat diperhitungkan dalam menghitung rentabilitas pada

perusahaan.

Perusahaan menilai kondisi rentabilitas yang salah satu indikatornya

didasarkan pada Return On Assets (ROA). Dimana ROA ini merupakan rasio

yang menunjukan kemampuan modal yang diinvestasikan dalam keseluruhna

aktiva untuk menghasilkan keuntungan. Dengan kata lain ROA merupakan

perbandingan antara laba sebelum pajak dengan total modal atau assets.

Hal ini dapat digambarkan dengan rumus :

� = Laba Sebelum Pajak

Total Modal /AssetsX 100%

Biaya-biaya operasi merupakan biaya-biaya anggaran untuk melaksanakan

proses operasi. Hal ini ada jika ada target seperti peningkatan rentabilitas. Upaya

peningkatan rentabilitas ini dipengaruhi oleh biaya operasi yang mana berfungsi

sebagai biaya anggaran untuk proses pencapaian target tujuan yang telah

ditetapkan. Apabila pendapatan usaha dalam perusahaan lebih besar dari pada

biaya operasional yang dikeluarkan maka akan terjadi laba usaha. Sebaliknya

apabila pendapatan usaha lebih kecil dari biaya operasional yang dikeluarkan

maka akan terjadi rugi operasional atau terjadi penurunan pada laba yang akan

perusahaan harus dapat menekan biaya operasional dan demikian jelaslah terlihat

bahwa salah satu komponen dari laporan laba rugi adalah biaya operasional.

Menurut jopie jusuf (2004:25) adalah sebagai berikut :

“Bila perusahaan dapat menekan biaya operasi, maka perusahaan akan

dapat meningkatkan laba. Demikian sebaliknya, bila terjadi pemborosan biaya

maka akan mengakibatkan menurunnya laba.”

Sedangkan Menurut jopie jusuf (2008:33) adalah sebagai berikut :

“Dengan meningkatkan efisiensi, maka biaya dapat di tekan sehingga

28

Tabel 2.1

Studi Empiris Penelitian Terdahulu

Penelitian dan Judul

Kesimpulan Persamaan Perbedaan

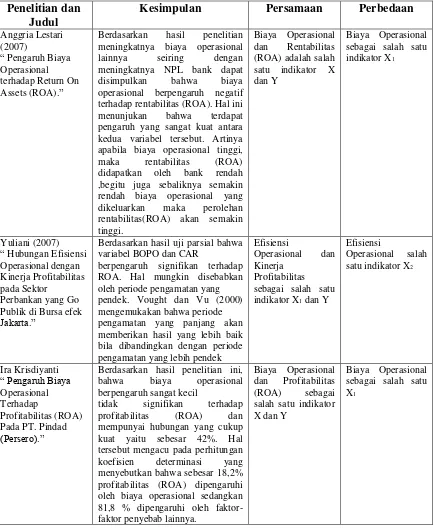

Anggria Lestari (2007)

“ Pengaruh Biaya Operasional terhadap Return On Assets (ROA).”

Berdasarkan hasil penelitian meningkatnya biaya operasional lainnya seiring dengan meningkatnya NPL bank dapat disimpulkan bahwa biaya operasional berpengaruh negatif terhadap rentabilitas (ROA). Hal ini menunjukan bahwa terdapat pengaruh yang sangat kuat antara kedua variabel tersebut. Artinya apabila biaya operasional tinggi, maka rentabilitas (ROA) didapatkan oleh bank rendah ,begitu juga sebaliknya semakin rendah biaya operasional yang dikeluarkan maka perolehan rentabilitas(ROA) akan semakin tinggi.

Biaya Operasional dan Rentabilitas (ROA) adalah salah satu indikator X dan Y

Biaya Operasional sebagai salah satu indikator X1

Yuliani (2007) “ Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor

Perbankan yang Go Publik di Bursa efek Jakarta.”

Berdasarkan hasil uji parsial bahwa variabel BOPO dan CAR

berpengaruh signifikan terhadap ROA. Hal mungkin disebabkan oleh periode pengamatan yang pendek. Vought dan Vu (2000) mengemukakan bahwa periode pengamatan yang panjang akan memberikan hasil yang lebih baik bila dibandingkan dengan periode pengamatan yang lebih pendek

Efisiensi

Operasional dan Kinerja

Profitabilitas sebagai salah satu indikator X1 dan Y

Efisiensi

Operasional salah satu indikator X2

Ira Krisdiyanti “ Pengaruh Biaya Operasional Terhadap

Profitabilitas (ROA) Pada PT. Pindad (Persero).”

Berdasarkan hasil penelitian ini, bahwa biaya operasional berpengaruh sangat kecil

tidak signifikan terhadap profitabilitas (ROA) dan mempunyai hubungan yang cukup kuat yaitu sebesar 42%. Hal tersebut mengacu pada perhitungan koefisien determinasi yang menyebutkan bahwa sebesar 18,2% profitabilitas (ROA) dipengaruhi oleh biaya operasional sedangkan 81,8 % dipengaruhi oleh faktor-faktor penyebab lainnya.

Biaya Operasional dan Profitabilitas (ROA) sebagai salah satu indikator X dan Y

Berdasarkan uraian di atas, dapat diketahui bahwa biaya operasional dan

efisiensi operasional berpangaruh terhadap rentabilitas (ROA). Maka penulis

[image:42.595.107.558.194.648.2]menggambarkan hubungan tersebut sebagai berikut :

Gambar 2.1

SkemaKerangkaPemikiran Biaya Operasional

Variabel X1

(Jopie jusuf:2008:33)

•Hargapkokpenjualan • Biaya pemasaran • Biayaadmdanumum

(Suparwoto2001:56)

Rentabilitas

Variabel Y

(Bambang Riyanto:2001:35)

ROA

•Laba sebelum Pajak • Total Assets(modal)

(Malayu Hasibuan:100) Efisiensi operasional

Variabel X2

(Syafaroedin Sabar:1989)

• Biaya operasional • Pendapatan operasional

(SE BI No.3/30/DPNP tgl 14 Desember 2001)

Jopie jusuf 2008:33

30

2.3 Hipotesis

Hipotesis adalah kesimpulan sementara terhadap masalah yang

kebenarannya harus diuji secara empiris melalui suatu analisis ( Ummi

Narimawati).

Berdasarkan uraian kerangka pemikiran di atas, maka penulis

mengemukakan hipotesis yaitu baik secara simultan maupun parsial :

“Terdapat pengaruh biaya operasional dan efisiensi operasional

terhadap rentabilitas (ROA) baik secara simultan maupun parsial pada PT.

Objek adalah segala sesuatu yang akan dijadikan kajian dalam penelitian.

Objek Penelitian menurut Husein Umar (2005:303) mengemukakan bahwa:

“objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambah

hal-hal lain jika dianggap perlu”. Dalam penelitian ini yang menjadi objek penelitian

adalah Biaya Operasional, Efisiensi Operasional dan Rentabilitas (ROA).

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127) adalah cara cara

penelitian yang digunakan untukmendapatkan data untuk mencapai tujuan

tertentu.Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Dimana metode ini merupakan metode yang menggambarkan apa

yang yang dilakukan perusahaan berdasarkan fakta-fakta atau kejadian yang

sebenarnya pada perusahaan tersebut. Data yang telah dikumpulkan kemudian

diolah atau dianalisis serta dijelaskan dengan teori-teori yang ada dan akhirnya

menghasilkan suatu kesimpulan.

Menurut Umi Narimawati (2008:21),metode deskriptif adalah :

“menggambarkan/menguraikan hasil penelitian melalui mengungkapkan berupa

32

Menurut Umi Narimawati (2008:21) pengertian metode verifikatif adalah:

“metode penelitian Verifikatif adalah pengujian hippotesis melalui alat analisis

statistik”.

3.2.1 Desain Penelitian

Desain penelitian adalah rencana dan struktur penyelidikan yang

digunakan untuk memperoleh bukti-bukti empiris dalam menjawab pertanyaan

penelitian. Definisi lain mengatakan bahwa desain penilitian adalah semua proses

yang diperlukan dalam perencanaan dan pelaksanaan penelitian (Moh.Nazir,

2003:84).

Dengan demikian desain penelitian ini merupakan kerangka atau perincian

prosedur kerja yang akan dilakukan pada waktu meneliti, sehingga diharapkan

dapat memberikan gambaran dan arah mana yang akan dilakukan dalam

melaksanakan penelitian tersebut serta memberikan gambaran jika penelitian itu

telah jadi atau selesa penelitan tersebut diberlakukan. Desain penelitian yang baik

dapat memudahkan penulis dalam melakukan penelitiannya.

Menurut Sugiyono, (2007:13) proses penelitian dapat disimpulkan seperti

teori sebagai berikut:

Proses penelitian meliputi:

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

6. Menyusun instrumen penelitian

7. Kesimpulan

Dalampenelitianinipenulismenetapkandesainpenelitian yang mencakup

proses sebagaiberikut :

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk

dasar penelitian.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Proses penemuan masalah

merupakan tahap penelitina yang sulit karena tujuan penelitian ini dapat

dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas.

Rumusan masalah atau pertanyaan penelitian akan mempengaruhi

pelaksaaan tahap selanjutnya didalam tahap penelitian, pada penelitian ini

masalah-masalah dirumuskan melalui suatu pertanyaan, yang akan diuji

dengan cara menguji hipotesis.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara atau

hipotesis, maka peneliti dapat membaca referensi teoritis yang relevan

dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya

yang relevan juga dapat digunakan sebagai bahan untuk memberi jawaban

34

4. Pegajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada

teori dan didukung oleh penelitian yang relevan, tetapi belum ada

pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis.

5. Metode Penelitian

Untuk menguji hipotesis peneliti dapat memilih metode penelitian

yang sesuai pada penelitian ini metode penelitian yang digunakan adalah

metode survey dengan teknik analisis data menggunakan statistik

deskriptif dan kuantitatif (verifikatif).

6. Menyusun instrument penelitian

Pada penelitian ini untuk menguji adanya pengaruh biaya

operasional (variabel X1) dan efisiensi operasional (variabel X2) terhadap

rentabilitas (variabel Y) digunakan analisis jalur, sedangkan untuk

menguji adanya hubungan biaya operasional (variabel X1) dan efisiensi

operasional (variabel X2) terhadap rentabilitas (variabel Y) digunakan

korelasi Pearson, dan untuk menguji pengaruh biaya operasional (variabel

X1) dan efisiensi operasional (variabel X2) terhadap rentabilitas (variabel

Y) digunakan koefisien determinasi.

7. Kesimpulan

Kesimpulan adalah langkah akhir dari suatu periode penelitian

yang berupa jawaban terhadap rumusan masalah, dengan menekankan

pada pemecahan masalah berupa informasi mengenai solusi masalah yang

3.2.2 Operasionalisasi Variabel

Operasioanal variabel merupakan proses penguraian variabel

penelitian ke dalam subvariabel, dimensi, indikator subvariabel, dan

pengukuran. Dalam penelitian ini penulis menggunakan judul yang telah

dipilih yaitu pengaruh biaya operasional dan efisiensi operasional terhadap

rentabilitas (ROA) pada PT. Module Tri Arba. Penulis mencoba mencari

pengaruh antara suatu variabel dengan variabel lainnya dalam suatu

hubungannya yang bersifat kausal, artinya satu variabel akan

mempengaruhi variabel lainnya dalam hubungan sebab akibat. Dalam

penelitian ini penulis menggunakan dua variabel, yaitu :

1. Variabel Bebas (Independence Variabel)

Variabel bebas ini merupakan variabel yang mempengaruhi

variabel lainnya. Dalam penulisan ini variabel bebasnya terdapat pada

biaya operaional dan efisiensi operasional, karena dengan adanya

penyusunan biaya operasional dan efisiensi operasional yang baik

maka jumlah pendapatan atau laba yang didapat akan bisa terkendali.

2. Variabel Terikat (Dependence Variabel)

Variabel terikat ini merupakan variabel yang dipengaruhi oleh

variabel lain, dengan kata lain variabel ini dipengaruhi oleh variabel bebas.

Yang menjadi variabel terikat ini terdapat pada rentabilitas pada

perusahaan, karena rentabilitas perusahaan dapat dipengaruhi oleh biaya

36

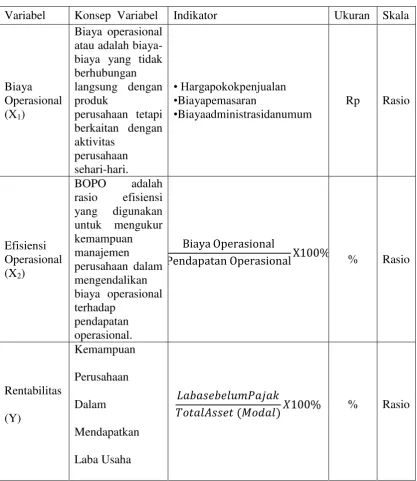

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Biaya Operasional (X1)

Biaya operasional atau adalah biaya-biaya yang tidak berhubungan langsung dengan produk

perusahaan tetapi berkaitan dengan aktivitas perusahaan sehari-hari. • Hargapokokpenjualan •Biayapemasaran •Biayaadministrasidanumum

Rp Rasio

Efisiensi Operasional (X2)

BOPO adalah

rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen perusahaan dalam mengendalikan biaya operasional terhadap

pendapatan operasional.

Biaya Operasional

Pendapatan OperasionalX100% % Rasio

Rentabilitas (Y) Kemampuan Perusahaan Dalam Mendapatkan Laba Usaha �

3.2.3 Sumber dan Teknik Penentua Data

3.2.3.1 Sumber Data

Data-data yang diperlukan dalam penelitian ini dapat dibagi dua sumber

data, yaitu :

1 Data Primer

Data primer merupakan data yang dikumpulkan langsung dan

berhubungan secara langsung dengan penelitian yang dilaksanakan.

2 Data sekunder

Data sekunder merupakan data pendukung data primer, baik

berupa data internal jika berasal dari dalam organisasi perusahaan maupun

data sekunder eksternal yang berasal dari luar perusahaan. Contoh : studi

pustaka.

3.2.3.2 Teknik Penentuan Data

3.2.3.2.1 Populasi

Populasi adalah gabungan seluruh elemen yang memiliki serangkaian

karakteristik serupa yang mencakup semesta untuk kepentingan masalah riset

pemasaran. Dilihat dari pengertian tersebut, populasi merupakan objek atau

subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh

peneliti, sebagai unit analisis penelitian (Umi Narimawati, 2008:161).

Berdasarkan penjelasan diatas, penulis hanya menentukan dan

menggunakan populasi dari data laporan keuangan tahunan sejak PT. Module Tri

Arba berdiri dan laporan pendukung dari biaya operasional, efisiensi operasional

38

3.2.3.2.2 Sampel

Sampel adalah sub elemen populasi yang terpilih untuk berpartisipasi

dalam studi. Sampel penelitian adalah sebagian dari populasi yang diambil

sebagai sumber data dan dapat mewakili seluruh populasi.

Rancangan dalam mengambil sampel dalam penelitian ini adalah

menggunakan rancangan sampel nonprobabilitas (nonprobability sampling

design) yaitu tidak semua populasi mempunyai kesempatan untuk dijadikan

sampling. Teknik yang dilakukan adalah Purposive sampling (penilaian). Dimana

Purposive sampling (penilaian) adalah teknik yang dilakukan dengan memilih

sampel dari suatu populasi berdasarkan dari informasi yang tersedia sesuai dengan

penelitian yang berjalan sehingga perwakilannya terhadap populasi dapat

dipertanggungjawabkan (Jonathan Sarwono, 2006:125).

Penarikan sampel yang peneliti lakukan adalah sampel yang diambil dari

tahun 2003 sampai dengan 2009 sehingga sampel yang digunakan sebanyak 7

tahun.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan untuk memperoleh data

yang diperlukan dalam penelitian ini adalah :

Penelitian lapangan (Field Research) adalah penelitian yang dilakukan

secara langsung pada perusahaan yang bersangkutan dengan maksud untuk

1. Dokumentasi

Yaitu mempelajari dokumen-dokumen yang ada di perusahaan

yang berkenaan dengan masalah yang diteliti, seperti data laporan

keuangan tahunan dan laporan pendukung dari biayaoperasional,efisiensi

operasional dan rentabilitas pada PT Module Tri Arba.

2. Pengamatan (Observasi)

a. Pengamatan (Observasi) adalah teknik pengumpulan data dengan cara

mengamati secara langsung objek yang diteliti.

b. Penelitian kepustakaan ( Library Research) adalah penelitian yang

dilakukan secara tidak langsung yang bersumber kepustakaan dengan

membaca dan mempelajari buku-buku referensi yang berhubungan

dengan penelitian

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis Deskriptif (Kualitatif) dan Verifikatif

(Kuantitatif)

3.2.5.1.1 Analisis Deskriptif (kualitatif)

Analisis deskriptif merupakan analisis yang dimaksudkan untuk

mengumpulkan informasi mengenai status suatu gejala yang ada, yaitu keadaan

gejala menurut apa adanya pada saat penelitian dilakukan. apabila hanya

mendeskripsikan data apa adanya dan menjelaskan data atau kejadian dengan

kalimat-kalimat penjelasan secara kualitatif maka disebut penelitian deskriptif

40

Dalam penelitian ini analisis deskriptif dilakukan untuk menjawab

rumusan masalah nomor satu, dua, dan tiga, yaitu bagaimana perkembangan biaya

operasional, bagaimana perkembangan efisiensi operasional dan bagaimana

perkembangan rentabilitas pada PT Module Tri Arba. Hal ini dilakukan dengan

cara membandingkan tahun dasar dengan tahun sekarang, kemudian diuraikan ke

dalam grafik, tabel atau diagram.

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini peneliti melakukan analisis pada laporan keuangan

neraca, laporan keuangan laba rugi. Peneliti dalam melakukan penelitiannya

menggunakan metode analisis statistik.

Dalam penelitian ini analisis kuantitatif yang digunakan peneliti adalah

untuk Mengetahui pengaruh antara variabel X1 (Biaya Operasional) dan X2

(Efisiensi Operasional) terhadap variabel Y (Rentabilitas) serta seberapa besar

pengaruhnya. Adapun metode analisa Korelasi, Regresi Linear berganda dan

Koefisien Determinasi.

Adapun langkah-langkah dalam pengujian statistik yang digunakan

peneliti adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan peneliti dengan maksud untuk

mengetahui besarnya pengaruh biaya operasional dan efisiensi operasional

antara variable independent (X) dan variable dependent (Y) disebut dengan

persamaan regresi.

Bentuk persamaan dari regresi linier berganda ini yaitu :

Keterangan :

Y = nilai taksiran untuk variabel rentabilitas (ROA)

a = konstanta, merupakan nilai terikat yang dalam hal ini adalahY pada saat

variabel bebasnya adalah 0 (X1, X2 = 0)

X1 = biaya operasional

X2 = efisiensi operasional

b1 = koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat

Y, apabila variabel bebas X2 diangap konstan.

b2 = koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat

Y, apabila variabel bebas X1 diangap konstan.

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

42

2

1 2 2 1 2

1 2 2 2

1 2 1 2

' ' ' ' ' ' '

' ' ' '

X Y X X Y X X

b

X X X X

22 1 1 1 2

2 2 2 2

1 2 1 2

' ' ' ' ' ' '

' ' ' '

X Y X X Y X X

b

X X X X

1 1 2 2

a Y b X b X

Jika b1dan b2positif, maka hal ini menunjukkan hubungan yang searah

antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau

penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan

besarnya variabel terikat. Sedangkan jika nilai b1dan b2negatif berarti

menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel

terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan

diikuti oleh penurunan besarnya nilai variabel terikat, dan sebaliknya.

2.

Analisis Korelasi (Pearson)Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis ko